governação dos sistemas de segurança social: um manual para · um projecto informático bem...

TRANSCRIPT

OrganizaçãoInternacionaldo Trabalho

Governação dosSistemas deSegurança Social:um manual paraMembros dosConselhos deAdministraçãoem África

Gov

erna

ção

dos

Sis

tem

asde

Seg

uran

çaSoc

ial:

umm

anua

l par

aM

embr

osdo

sCon

selh

osde

Adm

inis

traç

ãoem

Áfr

ica

Centro Internacional de Formação

Rascu

nho

GOVERNAÇÃO DOSREGIMES DE SEGURANÇA SOCIAL:

UM MANUAL PARA MEMBROSDOS CONSELHOS DE ADMINISTRAÇÃO

EM ÁFRICA

Organização Internacional do TrabalhoCentro Internacional de Formação da OIT

Copyright © Organização Internacional do Trabalho (2010)

Publicado em 2010

As publicações do Centro Internacional de Formação da OIT gozam da protecção dos direitos de autor emvirtude do Protocolo 2 anexo à Convenção Universal sobre Direito de Autor. Os pedidos para obtenção dosdireitos de reprodução ou tradução devem ser dirigidos ao Centro Internacional de Formação da OIT. Ospedidos de autorização serão sempre bem vindos. No entanto, breves extractos dessas publicações podemser reproduzidos sem autorização, desde que mencionada a fonte

Governação dos Sistemas de Segurança Social: um manual paraMembros dos Conselhos de Administração em África

ISBN: 978-92-9049-550-5

Também disponível em Inglês: Governance of Social Security Systems: a Guide for Board Members inAfrica, Turin, 2010, Copyright © International Training Centre of the ILO (ISBN 978-92-9049-522-2), eem Francês: La Gouvernance des systèmes de sécurité sociale: un guide pour les membres des conseilsd’administration en Afrique (ISBN 978-9049-523-9), Copyright © Centre international de formation,Turin, 2010

As designações constantes das publicações do ITCILO, que estão em conformidade com as normas dasNações Unidas, bem como a forma sob a qual figuram nas obras, não reflectem necessariamente o ponto devista do Centro, relativamente à condição jurídica de qualquer país, área ou território ou respectivasautoridades, ou ainda relativamente à delimitação das respectivas fronteiras.

As opiniões expressas em estudos, artigos e outros documentos são da exclusiva responsabilidade dos seusautores, e a publicação dos mesmos não vincula o Centro às opiniões neles expressas.

As publicações do Centro, assim como o Catálogo ou listagens de novas publicações podem ser obtidasatravés da morada:

Publications, International Training Centre of the ILO,Viale Maestri del Lavoro, 10-10127 Turin ItalyTelephone: + 39 – 011 - 6936693Fax + 39 – 011 – 6936352ou correio electrónico:email: [email protected]

Impresso pelo Centro Internacional de Formação da OIT, Turim, Itália

ÍNDICE

INTRODUÇÃO ...............................................................................................1

CAPÍTULO 1: GOVERNAÇÃO DA PROTECÇÃO SOCIAL.....................................4

1.1 QUADRO NACIONAL DE PROTECÇÃO SOCIAL .........................................4

1.2 OBJECTIVOS DA GOVERNAÇÃO ..............................................................9

1.3 A GESTÃO DO RISCO ...........................................................................11

1.4 AS PARTES INTERESSADAS NO REGIME DO SEGURO SOCIAL .............121.4.1 O Estado ...................................................................................121.4.2 Os parceiros sociais: Organizações de

Empregadores e de Trabalhadores ...............................................141.4.3 Beneficiários ..............................................................................141.4.4 As Instituições de Segurança Social ..............................................15

1.5 COMPOSIÇÃO DOS CONSELHOS DE ADMINISTRAÇÃO...........................15

CAPÍTULO 2: A GOVERNAÇÃO E O CONSELHO DE ADMINISTRAÇÃO ............18

2.1 O QUE FAZ UM MEMBRO DO CONSELHO DE ADMINISTRAÇÃO .............182.1.1 Princípios a seguir .....................................................................182.1.2 Documentação e outras Informações............................................21

2.2 O ENQUADRAMENTO LEGAL................................................................262.2.1 O estatuto jurídico .....................................................................272.2.2 As relações com outros organismos ..............................................292.2.3 A Supervisão Formal ..................................................................31

2.3 AS ACTIVIDADES DO CONSELHO DE ADMINISTRAÇÃO..........................332.3.1 Disponibilidade de Tempo ..........................................................332.3.2 As Reuniões do Conselho de Administração ..................................352.3.3 Confidencialidade ......................................................................382.3.4 Conflitos de interesse e lobbying ................................................40

CAPÍTULO 3: A GOVERNAÇÃO DAS OPERAÇÕES ADMINISTRATIVAS ............43

3.1 AS ESTRUTURAS Administrativas .........................................................433.1.1 A equipa Directiva.....................................................................433.1.2 As Relações com a Direcção .......................................................46

3.2 OBJECTIVOS E AVALIAÇÃO DO DESEMPENHO ......................................49

iii

3.2.1 Missão e objectivos .....................................................................503.2.2 Avaliação do desempenho ............................................................54

Estatísticas ...............................................................................56Publicação da avaliação do desempenho ......................................56

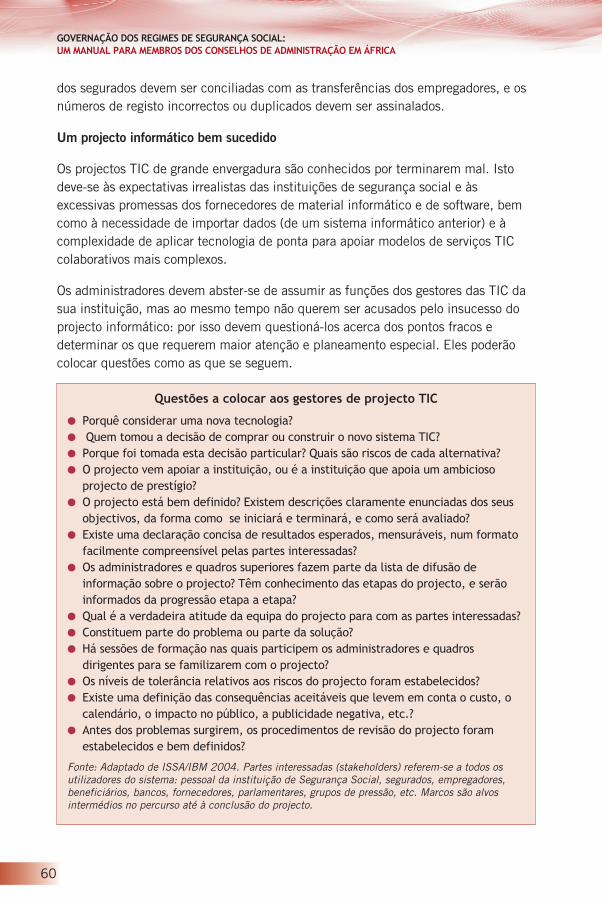

3.3 A MANUTENÇÃO DE REGISTOS ...........................................................583.3.1 A necessidade de registos ...........................................................583.3.2 Tecnologias de informação e da comunicação (TIC).......................59

Um projecto informático bem sucedido ........................................60A segurança informática .............................................................61

3.4 TRANSPARÊNCIA E EQUIDADE ............................................................623.4.1 Questões de Pessoal ..................................................................62

Política de Recrutamento ...........................................................63Dar o exemplo ...........................................................................64

3.4.2 Prestadores de serviços e consultores externos..............................653.4.3 Código de Ética .........................................................................663.4.4 O dever de alertar ......................................................................673.4.5 A transparência na atribuição das prestações ...............................67

3.5 A COMUNICAÇÃO ................................................................................693.5.1 Cooperar com os media ..............................................................703.5.2 A Comunicação elaborada pela instituição ....................................723.5.3 Os Métodos de comunicação .......................................................73

Os Sítios de Internet ..................................................................74Relatórios Anuais .......................................................................75Campanhas de Informação..........................................................76

CAPÍTULO 4: A GOVERNAÇÃO FINANCEIRA DAS OPERAÇÕESADMINISTRATIVAS ................................................................78

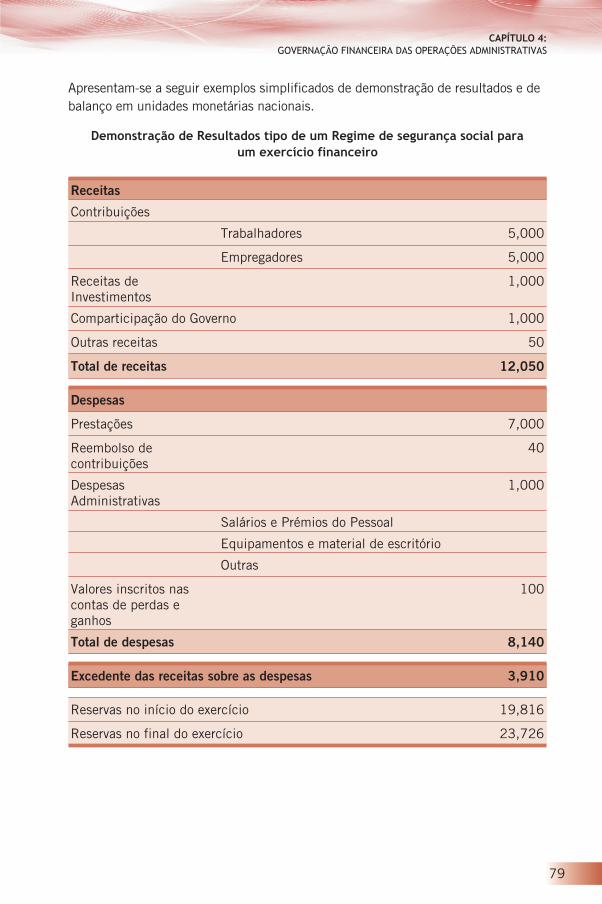

4.1 AS CONTAS.........................................................................................78

4.2 ORÇAMENTO E CONTROLOS FINANCEIROS..........................................80

4.3 MONITORIZAÇÃO DAS DESPESAS ADMINISTRATIVAS...........................824.3.1 Manter uma imagem de sobriedade .............................................84

4.4 CONTROLAR A APLICAÇÃO E O RESPEITO PELA LEI .............................84

4.5 AUDITORIAS .......................................................................................884.5.1 A Comissão de Auditoria do Conselho de Administração................894.5.2 Auditorias Internas e externas ....................................................89

4.6 OPTIMIZAÇÃO (Value for Money) ...........................................................91

4.7 FRAUDE .............................................................................................92

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

iv

CAPÍTULO 5: A GOVERNAÇÃO FINANCEIRA DAS PRESTAÇÕES DOSEGURO SOCIAL ...................................................................94

5.1 SISTEMAS DE FINANCIAMENTO ..........................................................945.1.1 Prestações de curta duração e cuidados médicos ..........................945.1.2 Prestações de longa duração (pensões) ........................................955.1.3 Prestações em caso de acidentes de trabalho ...............................985.1.4 Separação de contas ..................................................................98

5.2 AVALIAÇÕES ACTUARIAIS ...................................................................995.2.1 Dados ....................................................................................1025.2.2 Hipóteses................................................................................1035.2.3 Dívida Implícita .......................................................................103

5.3 O RELATÓRIO ACTUARIAL .................................................................105

CAPÍTULO 6: A GOVERNAÇÃO DOS INVESTIMENTOS ................................107

6.1 OBJECTIVOS DO INVESTIMENTO........................................................107

6.2 ESTRATÉGIA E POLÍTICA DE INVESTMENTO ......................................1096.2.1 Investimento Socialmente Responsável (SRI) ...............................111

6.3 ALOCAÇÃO DOS INVESTIMENTOS ......................................................112

6.4 ESTRUTURAS DE GOVERNAÇÃO ........................................................1146.4.1 Comité para o Investimento........................................................114

6.5 PRESTAÇÃO DE CONTAS ...................................................................115

6.6 AVALIAÇÃO DO DESEMPENHO ...........................................................116

6.7 SISTEMAS DE CONTROLO .................................................................117

CAPÍTULO 7: A GOVERNAÇÃO FINANCEIRA DAS PRESTAÇÕESNÃO-CONTRIBUTIVAS .........................................................119

7.1 TIPOS DE PROTECÇÃO SOCIAL NÃO-CONTRIBUTIVA...........................1207.1.1 Prestações Incondicionais.........................................................1207.1.2 Prestações Condicionais ...........................................................1227.1.3 Pacote de protecção social básica .............................................125

7.2 FINANCIAMENTO DE PRESTAÇÕES NÃO-CONTRIBUTIVAS ..................1267.2.1 Planeamento do Financiamento.................................................1277.2.2 Orçamentação e contas ............................................................128

7.3 ADMINISTRAÇÃO DOS REGIMES NÃO-CONTRIBUTIVOS ......................1317.3.1 A Comunicação........................................................................1317.3.2 Cobertura ................................................................................1317.3.3 Fraude ....................................................................................133

ÍNDICE

v

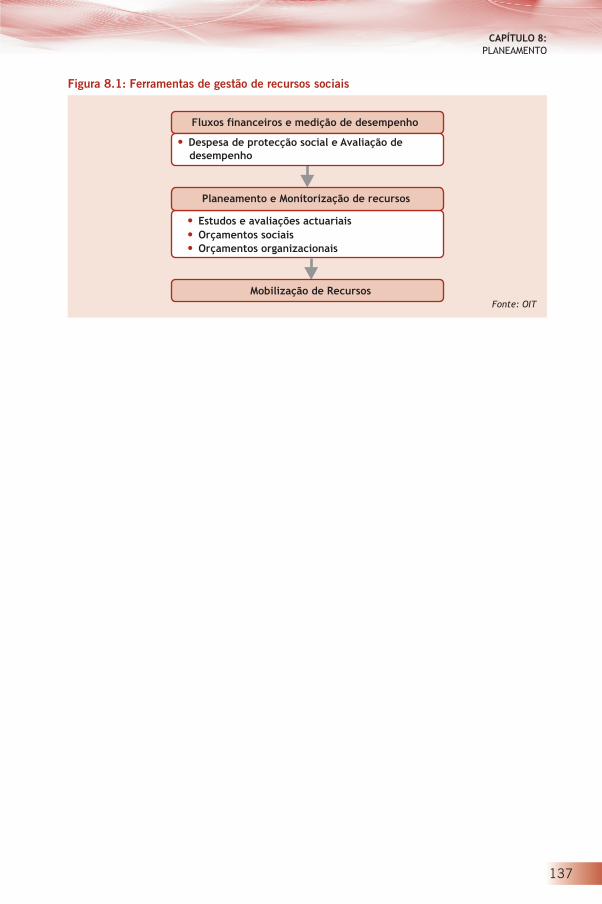

CAPÍTULO 8: PLANEAMENTO...................................................................135

8.1 ORÇAMENTOS SOCIAIS .....................................................................138

8.2 DESPESA DE PROTECÇÃO SOCIAL E AVALIAÇÃO DODESEMPENHO (SPER).......................................................................140

8.3 CONSIDERAÇÕES PRÁCTICAS............................................................146

GLOSSÁRIO ..........................................................................................150

REFERÊNCIAS BIBLIOGRÁFICAS ...............................................................161

ANEXOS ..........................................................................................165

A. Composição dos Conselhos de Administração da SegurançaSocial em alguns países em África .......................................................165

B. Instrumentos de Segurança Social da OIT ............................................174

C. Tópicos-chave para ser um membro de sucesso noConselho de Administração .................................................................180

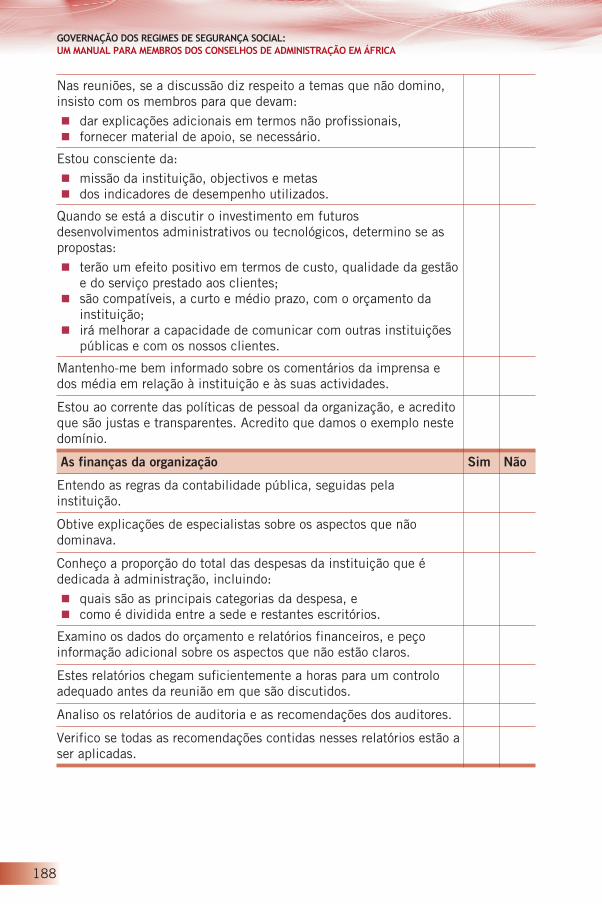

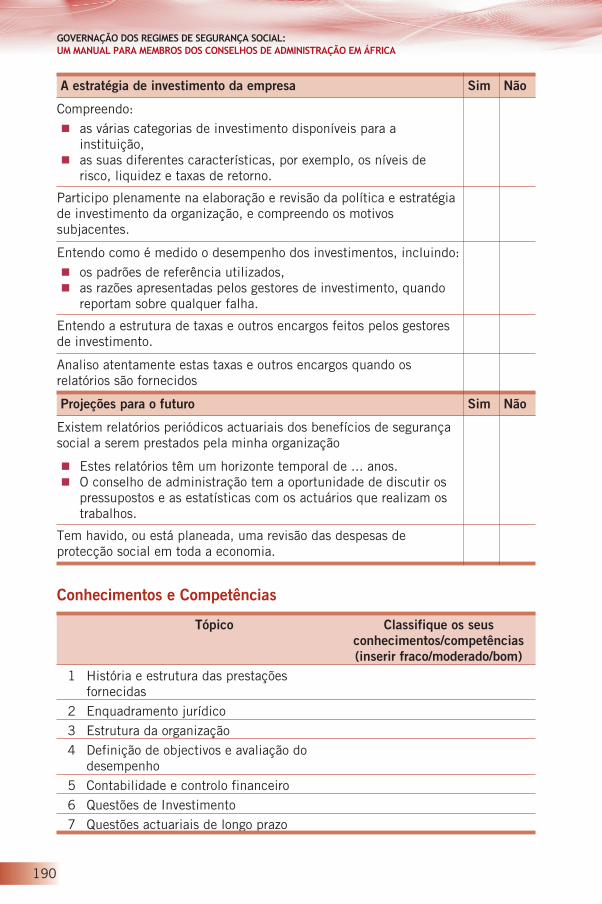

D. Auto-avaliação para membros do Conselho de Administração..................187

E. Directrizes da AISS para o Investimento dos Fundosda Segurança Social ...........................................................................191

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL: UM MANUAL PARA MEMBROS DOS CONSELHOS DEADMINISTRAÇÃO EM ÁFRICA

vi

PREÂMBULO

A Segurança Social é um direito fundamental consagrado em numerosos instrumentosinternacionais, em particular na Declaração de Filadélfia (1944) que é parte integranteda Constituição da Organização Internacional do Trabalho, da Declaração Universal dosDireitos Humanos (1948) adoptada pela Assembleia Geral das Nações Unidas, e aDeclaração da OIT sobre a Justiça Social para uma Globalização mais Justa (2008)adoptada pela Conferência Internacional do Trabalho. Contudo, o exercício do direito àSegurança Social e à protecção social é negado a um vasto número de cidadãos emÁfrica, que não têm acesso aos regimes existentes na maior parte dos países docontinente.

A actual crise económica global mostrou que os agregados com acesso à protecçãosocial são menos afectados pela crise, e que a redistribuição da riqueza através daprotecção social permite aos agregados mais vulneráveis continuarem a participar e acontribuir para a economia.

Como a crise global já atingiu todos os países do mundo, a importância e a necessidadede sistemas de protecção social adequados para apoiarem significativamente osindivíduos e famílias nunca foi tão evidente. Contudo, globalmente, apenas uma emcinco pessoas está coberta pela protecção social adequada, e em África a percentagemna maioria dos países é inferior de um para dez. A grande parte dos excluídosencontra-se na economia informal, entre as populações pobres e vulneráveis dasociedade, pessoas com infecção por VIH/SIDA, e trabalhadores migrantes. As mulheresestão desproporcionalmente representadas entre os excluídos.

A extensão da cobertura e melhoria da eficácia da protecção social para todos é um dosquatro objectivos estratégicos da Agenda para o Trabalho Digno que orienta o programado Bureau Internacional do Trabalho (BIT). A importância da extensão e fortalecimentoda protecção social foi sublinhada no Pacto Global para o Emprego que foi adoptadopela Conferência Internacional do Trabalho no início deste ano.

A boa governação dos regimes de protecção social é uma condição essencial para aextensão da cobertura e melhoria da eficácia da protecção social. Uma governaçãoeficiente pode fazer a diferença a longo prazo. Nenhum sistema de protecção socialpode alcançar os seus objectivos sem uma boa governação – e no centro de uma boagovernação está uma governação financeira.

Em meados de 2008, a OIT, com fundos da República Federal da Alemanha, lançou umprojecto a três anos QUATRAIN ÁFRICA. O grande objectivo do QUATRAIN ÁFRICA éfortalecer a Administração Financeira dos regimes da protecção social em África.

PREÂMBULO

vii

Uma governação financeira sã depende da capacidade das pessoas que supervisioname gerem os regimes de protecção social. Isto inclui:

� membros tripartidos dos conselhos de administração dos regimes de protecçãosocial ( administradores, directores, etc);

� funcionários dos Ministérios das Finanças e Tesouro e de Ministériosresponsáveis pela protecção social;

� membros seniores da administração dos regimes de protecção social (directoresexecutivos, directores que reportam aos directores executivos, membros docomité de investimento, auditores internos, conselheiros jurídicos); e

� reguladores e supervisores dos fundos de pensões.

Este Manual é um dos produtos tangíveis do QUATRAIN ÁFRICA. Está desenhado paraajudar os que supervisionam e gerem os regimes de protecção social em África amelhor compreenderem e levarem a cabo as suas funções.

Inspira-se no manual A Governação da Segurança Social: Um Guia Prático para osMembros do Conselho de Administração das instituições de Segurança Social naEuropa Central e de Leste, que foi publicado sob a direcção de Elaine Fultz peloEscritório Sub-regional da OIT para a Europa Central e de Leste. O principal autor domanual foi Warren McGillivray, e Catherine Drummond contribuiu com um capítulo.

Muitas pessoas não se pouparam a esforços na revisão das várias versões provisóriasdeste Manual e a fazer os seus comentários e sugestões de melhoria. São demasiadospara serem nomeados individualmente, e incluem os funcionários do Departamento deSegurança Social da OIT em Genebra, do Escritório Regional para África em AdisAbeba, do Centro Internacional de Formação de Turim, e vários participantes emseminários onde o Manual foi apresentado. Quero apresentar agradecimentos especiaisa Edward Tamagno, o Conselheiro Técnico Chefe do QUATRAIN ÁFRICA, que chefiouo projecto e a publicação do Manual.

A OIT deseja expressar o seu apreço em particular ao Governo Alemão, cujos fundostornaram possível a elaboração, o desenvolvimento e a produção do Manual doQUATRAIN ÁFRICA.

Estou convencido de que esta ferramenta estratégica, em muito contribuirá parafortalecer a Governação financeira dos sistemas de protecção social em África e,assim, avançar para o objectivo de protecção social para todos.

Charles DanAssistente do Director GeralDirector Regional para ÁfricaAdis AbebaDezembro de 2009

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

viii

PREFÁCIO

O presente manual pretende ser um guia prático para os membros dos conselhos deadministração das Instituições de Segurança Social em África. Foi inspirado na obraGovernação da Segurança Social: Um Manual prático para Membros daAdministração das Instituições da Segurança Social da Europa Central e de Leste, erecorre à documentação contida nesta publicação.

(Ver http://www.OIT.org/public/english/region/eurpro/budapest/publ/social/socsec.htm)

Embora as estruturas e mandatos dos Conselhos de Administração da SegurançaSocial variem de país para país, todas elas têm responsabilidades importantes:assegurar que as contribuições para a segurança social são usadasescrupulosamente para os fins a que se destinam, dando informação a decisorespolíticos acerca de recentes experiências sobre regimes, garantindo a transparêncianas suas operações, e assegurando que as suas políticas e práticas cumprem a lei.Constituem elementos vitais para o reforço da governação democrática erepresentam os interesses dos trabalhadores, empregadores, pensionistas e outrosmandantes do sistema nacional de protecção social.

A OIT esteve envolvida de perto na criação e formação dos conselhos deadministração tripartidos, no quadro dos seus esforços para promover a boagovernação de regimes de segurança social em África. Este manual faz parte doprojecto da OIT QUATRAIN ÁFRICA que tem como objectivo melhorar a formaçãoem técnicas quantitativas de segurança social em África.

Apesar de existirem Conselhos de Administração tripartidos da Segurança Social namaioria dos países Africanos, o seu impacto é variável. Isto resulta tanto dasincertezas por parte dos próprios membros da Direcção sobre como melhor cumprir oseu papel, como de algumas fraquezas da governação das instituições de SegurançaSocial.

Sem definir regras precisas sobre como lidar com casos particulares, é apresentadauma linha orientadora aos membros dos Conselhos de Administração da SegurançaSocial em geral e uma série de casos específicos.

PREFÁCIO

ix

ABREVIATURAS

CEO Director geral

PIB Produto Interno Bruto

IAA Associação Acturial Internacional

OIT Organization Internacional do Trabalho

IPSAS Normas Internacionais de Contabilidade do Sector Público

ISSA Associação Internacional de Segurança Social

PAYG Repartição

RSP Documentos de Estratégia para a Redução da Pobreza

SER Rácio da Despesa Social

SNA Sistema de Contas Nacionais das Nações Unidas

SPER Despesa de protecção social e análise de desempenho

SRI Investimento Socialmente Responsável

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

x

INTRODUÇÃO

Todos os sistemas deveriam submeter-se a determinados princípios base. Asprestações devem ser seguras e não discriminatórias; [e] os regimes devem sergeridos com rigor e transparência, produzir os menores custos administrativospossíveis e conceder aos parceiros sociais um papel importante. A confiança dapopulação nos sistemas de Segurança Social é um factor determinante para o seuêxito. Para estabelecer esta confiança, é indispensável uma boa Governação.

(BIT 2001, Segurança Social: Um Novo Consenso)

Este manual destina-se a ajudar os membros do conselho de administração nodesempenho das suas obrigações como membros duma comissão de gestão dumainstituição pública de Segurança Social, em particular as suas responsabilidadescom a governação financeira do regime. A organização pode cobrir todos os ramos dasegurança social, ou pode ser uma de várias instituições cobrindo pensões, cuidadosde saúde, acidentes de trabalho, prestações de desemprego ou outro subsídio comoo de doença ou de maternidade. Este manual centra a sua atenção nos regimes depagamento de prestações pecuniárias. E também na parte do financiamento doregime, o conselho de administração deverá também fiscalizar as operaçõesadministrativas tais como a cobrança de contribuições, o arquivo dos registos, adeterminação da atribuição e os pagamentos de prestações.

Ao nível do regime, uma gestão financeira adequada significa que o conselho deadministração assegura que os recursos confiados ao regime da protecção social sãoefectivamente usados com eficiência de forma a evitar desperdícios ou má atribuiçãode subsídios previstos. A ineficiência e ineficácia minam a credibilidade de umregime, levam à evasão nas contribuições e geram problemas financeiros. Podemlevar à falência do regime e até mesmo de todo o sistema nacional de protecçãosocial. A credibilidade do sistema de protecção social é o seu capital de maiorimportância. O uso ineficiente dos recursos também tem um custo em termos deprotecção social que poderiam de outro modo ser evitados.

O conselho de administração pode ser designado por conselho, assembleia oucomissão. Poderá ser uma organização simples, ou pode ter mais que um nível comum grupo mais alargado com reuniões menos frequentes, e um grupo executivorestrito (algumas vezes chamado “bureau”) com reuniões mais frequentes.

Para simplificar este manual referir-se-á a todos estes organismos como Conselhosde administração e aos seus membros como administradores, e o organismo queadministra um regime da segurança social é designado por instituição. Embora a

INTRODUÇÃO

1

função possa consumir um tempo considerável, as nomeações ou eleições de cargosna Direcção normalmente não são cargos desempenhados a tempo inteiro. Osadministradores não são empregados da organização, mas antes detentores decargos públicos. O conselho de administração reúne regularmente, com o Directorgeral (CEO), eventualmente acompanhado de alguns quadros seniores, para fiscalizaro trabalho da organização e examinar estratégias e desenvolvimentos futuros. ODirector geral (CEO) pode ser um membro do Conselho ou pode tratar das reuniõesda Direcção na qualidade de conselheiro.

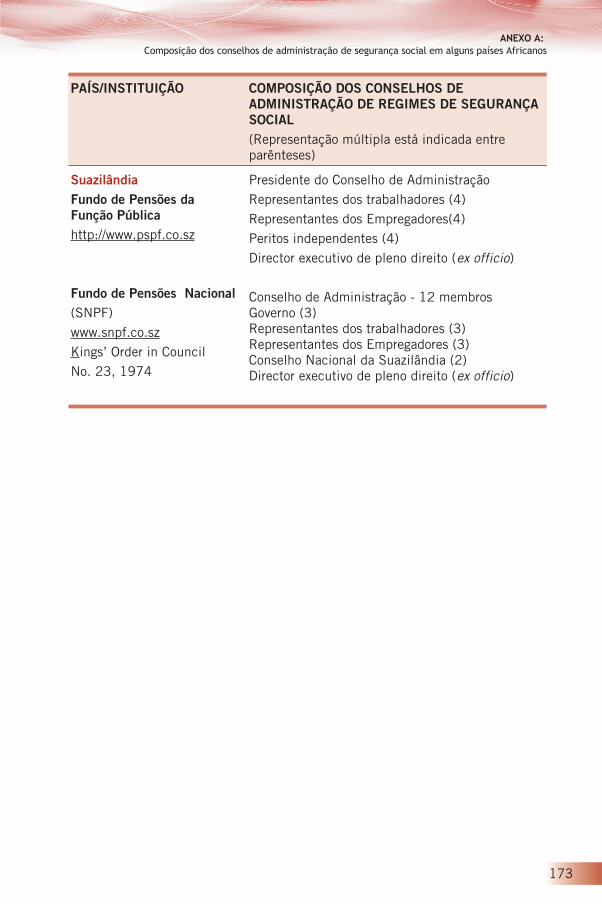

Normalmente os administradores desempenham outras funções públicas, porexemplo, como presidente duma organização de empregadores, duma federação desindicatos, uma associação de reformados ou de pessoas com deficiência. O Anexo“A” apresenta a composição dos Conselhos de Administração da Segurança Socialde diversos países Africanos.

Este manual pretende ajudar as pessoas que são novas na função a encontrar o seutrajecto através da complexidade do seu papel, e dar-lhes uma ideia das perguntas afazer, que estratégias e acções estão disponíveis aos membros do Conselho, nocumprimento das suas funções.

No Capítulo 1, são descritos o âmbito da governação, os conceitos e o quadronacional dos sistemas de protecção social e os riscos enfrentados pelos regimes desegurança social. Os capítulos 2 a 6 abordam os regimes de seguro social. OCapítulo 2 apresenta o papel dos membros do conselho de administração e a relaçãoentre os administradores e a Direcção da instituição. São discutidas, a base legalpara as actividades do conselho de administração e o seu trabalho. Os Capítulos 3 e4 tratam da gestão das operações administrativas duma instituição que gere umregime de seguro social. O Capítulo 3 cobre as estruturas da gestão, a determinaçãode objectivos e faz a avaliação os resultados, a estratégia de comunicação e anecessidade de transparência e equidade. São tratados os casos de registo de contase as questões das tecnologias de informação e comunicação. O Capítulo 4 descrevea governação financeira destas operações, incluindo os controlos financeiros,monitorização das despesas administrativas, cumprimento das obrigações do regimeem matéria de contribuições e relacionamento do conselho com os auditores.Sistemas de financiamento das prestações do regime de seguro social sãoapresentadas no Capítulo 5, onde são descritas as avaliações actuariais e a funçãodo conselho na monitorização da situação financeira das prestações obrigatórias doregime de seguro social. No Capítulo 6 estipulam-se os princípios geralmente aceitespara os investimentos dos fundos da segurança social, e de como o conselho podemonitorizar se estão a ser respeitados. No Capítulo 7, são descritas as diferençasentre operações nos regimes não contributivos e regime de seguro socialcontributivo, e a governação financeira de sistemas não contributivos. Finalmente, oCapítulo 8 salienta o processo de planeamento nacional da protecção social.

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

2

No final de cada secção são resumidos os pontos-chave. Segue-se um Glossário.Estão disponíveis mais fontes de informação nas Referências. Os Anexos incluem acomposição dos Conselhos de Administração da Segurança Social em diversospaíses Africanos, extractos de Normas Internacionais do Trabalho que dizem respeitoà gestão de regimes de segurança social, a tópicos-chave para ser um membro deDirecção de sucesso, um questionário de auto-avaliação para medição dodesempenho e necessidades de um membro do Conselho de Administração e asDirectrizes da Associação Internacional de Segurança Social para o investimento dosfundos da Segurança Social.

INTRODUÇÃO

3

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

1.1 QUADRO NACIONAL DE PROTECÇÃO SOCIAL

Este manual adopta uma definição mais alargada de protecção social. O sistemanacional de protecção social1 refere-se ao sistema legalmente estabelecido daprovisão e financiamento de transferências para pessoas com necessidadeespecíficos – velhice, invalidez, sobrevivência, doença, maternidade, acidentes detrabalho, desemprego e apoiar famílias e prestação de cuidados de saúde. Estas sãoas contingências que são mencionadas na Convenção (No. 102) sobre SegurançaSocial de 1952 da Organização Internacional do Trabalho (Normas Mínimas). AConvenção também inclui medidas para satisfazer uma qualidade de vida adequadae nutrição, assegura o acesso à educação e atenua a pobreza e a exclusão social.

Os sistemas de protecção social são portanto sistemas de transferência quesubstituem os rendimentos em certas contingências, providenciando um mínimo derendimento às pessoas em situação de pobreza permitindo-lhes alcançar um nívelmais elevado de rendimento, igualdade e acesso aos cuidados de saúde. Os sistemasde protecção social formais podem ser um meio eficaz de modificar a repartiçãonacional dos rendimentos antes das transferências, e de reduzir os níveis nacionaisde pobreza. As prestações podem ser em dinheiro ou em espécie.

As prestações em dinheiro incluem pagamentos periódicos, pagamentos pelatotalidade e reduções nos impostos e contribuições para a Segurança Social.As prestações em género incluem a indemnização e o fornecimento directo de bense serviços

Os sistemas nacionais de protecção social geralmente compreendem os seguintestipos de regimes:� Regimes de Seguro Social, que conciliam os riscos e os recursos para o total

da população com base no princípio da solidariedade social. Eles sãotipicamente financiados pelas contribuições dos trabalhadores e dosempregadores podendo ainda ter uma comparticipação do Estado.Exceptuando os cuidados de saúde, a atribuição dos diversos níveis deprestações são determinadas pelo historial da carreira do indivíduo doemprego formal. Uma parte do rendimento dos beneficiários é garantida e

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

4

1 O sistema nacional de protecção social é referido algumas vezes de forma livre como “estadoprovidência”

reposto se ele/ela passarem por alguma contingência segurada. As prestaçõessão pagas sem ter em conta as necessidades financeiras.

� Regimes não contributivos, de acordo com os quais o governo estabeleceprestações uniformes que normalmente são financiadas pelas receitas geraisdo Estado. Num regime não contributivo incondicional (universal), asprestações são atribuídas a todos os cidadãos ou residentes que apresentamdeterminados critérios de elegibilidade. Num regime condicional (assistência),as prestações são pagas às pessoas que justifiquem a necessidade por meio deprova de recursos ou de rendimentos.

As prestações dos regimes não contributivos podem ser atribuídos a pessoas queestariam previamente a trabalhar no sector formal, no sector informal, e a pessoasdesempregadas. Um regime que não envolva transferências é um regime depoupança obrigatória, onde os trabalhadores (e algumas vezes os empregadores)contribuem com uma parte dos seus rendimentos para contas individuais. Estascontas são administradas publicamente como fundos de previdência ou porempresas privadas supervisionadas pelo governo. Quando um trabalhador atinge umaidade específica, se reforma, morre ou torna-se dependente, as pensões respectivassão pagas pela totalidade, em anuidades ou em depósitos parcelares. Desde queesta abordagem não envolva riscos ou recursos entre os beneficiários, as prestaçõesdos beneficiários dependem do total de contribuições de cada membro e os jurosganhos, deduzindo as despesas.

Adicionalmente há regimes de prestações complementares, por exemplo, resultantesde acordos colectivos ou comunitários ou contratos individuais impostos por lei. Astransferências voluntárias e os acordos privados entre particulares e agregadosfamiliares não são considerados como fazendo parte do sistema nacional formal deprotecção social.

As instituições de protecção social administram uma ou várias prestaçõesespecíficas. Podem ser organismos públicos, ou instituições privadas que geremregimes obrigatórios. Os regimes de seguro social são instituições de protecçãosocial. O Governo também pode ser uma organização de protecção social. Se umaparte das receitas cobradas pelo Ministério das Finanças for usada para financiar asprestações da protecção social como a assistência social ou o subsídio à habitação,então os ministérios que administram os regimes (por ex. apoio social ou habitação)são instituições de protecção social. A questão crucial é a de saber se umaorganização providencia ou entrega das prestações de protecção social definidas porlei.

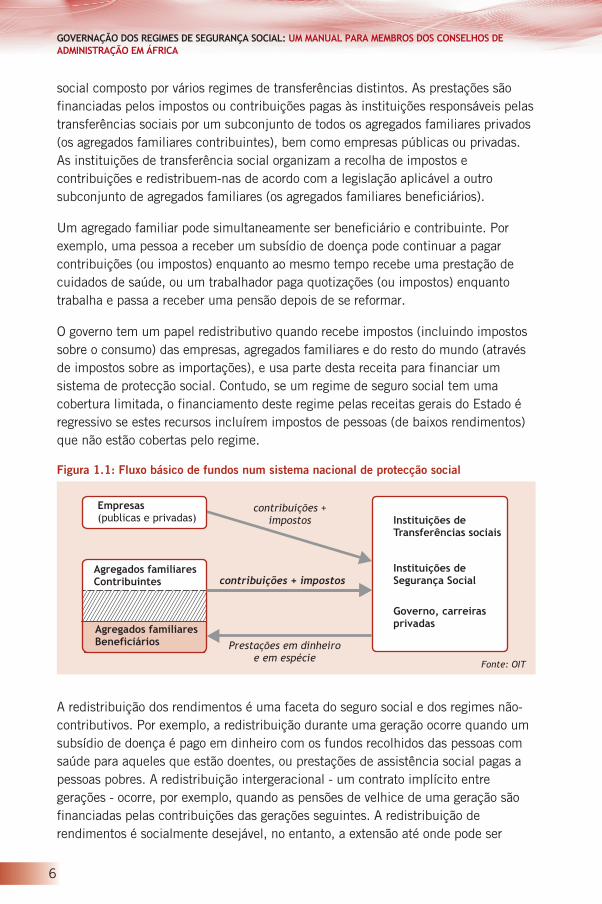

A arquitectura financeira de um sistema nacional de protecção social permite seguiro dinheiro que entra no sistema desde a sua origem até à sua utilização. A Figura1.1 mostra o fluxo global dos fundos num sistema formal nacional de protecção

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

5

social composto por vários regimes de transferências distintos. As prestações sãofinanciadas pelos impostos ou contribuições pagas às instituições responsáveis pelastransferências sociais por um subconjunto de todos os agregados familiares privados(os agregados familiares contribuintes), bem como empresas públicas ou privadas.As instituições de transferência social organizam a recolha de impostos econtribuições e redistribuem-nas de acordo com a legislação aplicável a outrosubconjunto de agregados familiares (os agregados familiares beneficiários).

Um agregado familiar pode simultaneamente ser beneficiário e contribuinte. Porexemplo, uma pessoa a receber um subsídio de doença pode continuar a pagarcontribuições (ou impostos) enquanto ao mesmo tempo recebe uma prestação decuidados de saúde, ou um trabalhador paga quotizações (ou impostos) enquantotrabalha e passa a receber uma pensão depois de se reformar.

O governo tem um papel redistributivo quando recebe impostos (incluindo impostossobre o consumo) das empresas, agregados familiares e do resto do mundo (atravésde impostos sobre as importações), e usa parte desta receita para financiar umsistema de protecção social. Contudo, se um regime de seguro social tem umacobertura limitada, o financiamento deste regime pelas receitas gerais do Estado éregressivo se estes recursos incluírem impostos de pessoas (de baixos rendimentos)que não estão cobertas pelo regime.

A redistribuição dos rendimentos é uma faceta do seguro social e dos regimes não-contributivos. Por exemplo, a redistribuição durante uma geração ocorre quando umsubsídio de doença é pago em dinheiro com os fundos recolhidos das pessoas comsaúde para aqueles que estão doentes, ou prestações de assistência social pagas apessoas pobres. A redistribuição intergeracional - um contrato implícito entregerações - ocorre, por exemplo, quando as pensões de velhice de uma geração sãofinanciadas pelas contribuições das gerações seguintes. A redistribuição derendimentos é socialmente desejável, no entanto, a extensão até onde pode ser

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL: UM MANUAL PARA MEMBROS DOS CONSELHOS DEADMINISTRAÇÃO EM ÁFRICA

6

contribuições +impostos

contribuições + impostos

Prestações em dinheiroe em espécie

Agregados familiaresContribuintes

Agregados familiaresBeneficiários

Instituições deTransferências sociais

Instituições deSegurança Social

Governo, carreirasprivadas

Empresas(publicas e privadas)

Fonte: OIT

Figura 1.1: Fluxo básico de fundos num sistema nacional de protecção social

aplicável mantendo a equidade, e contribuições e taxas de impostos aceitáveis, nãoé uma questão económica; trata-se apenas duma questão política que depende dosvalores dominantes da sociedade.

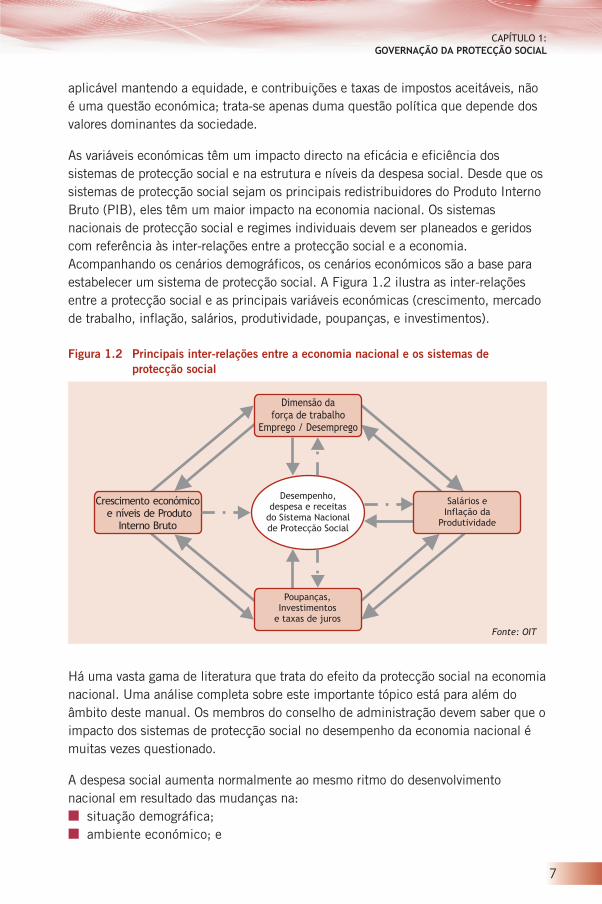

As variáveis económicas têm um impacto directo na eficácia e eficiência dossistemas de protecção social e na estrutura e níveis da despesa social. Desde que ossistemas de protecção social sejam os principais redistribuidores do Produto InternoBruto (PIB), eles têm um maior impacto na economia nacional. Os sistemasnacionais de protecção social e regimes individuais devem ser planeados e geridoscom referência às inter-relações entre a protecção social e a economia.Acompanhando os cenários demográficos, os cenários económicos são a base paraestabelecer um sistema de protecção social. A Figura 1.2 ilustra as inter-relaçõesentre a protecção social e as principais variáveis económicas (crescimento, mercadode trabalho, inflação, salários, produtividade, poupanças, e investimentos).

Há uma vasta gama de literatura que trata do efeito da protecção social na economianacional. Uma análise completa sobre este importante tópico está para além doâmbito deste manual. Os membros do conselho de administração devem saber que oimpacto dos sistemas de protecção social no desempenho da economia nacional émuitas vezes questionado.

A despesa social aumenta normalmente ao mesmo ritmo do desenvolvimentonacional em resultado das mudanças na:� situação demográfica;� ambiente económico; e

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

7

Dimensão daforça de trabalho

Emprego / Desemprego

Crescimento económicoe níveis de Produto

Interno Bruto

Salários eInflação da

Produtividade

Desempenho,despesa e receitas

do Sistema Nacionalde Protecção Social

Poupanças,Investimentos

e taxas de jurosFonte: OIT

Figura 1.2 Principais inter-relações entre a economia nacional e os sistemas deprotecção social

� valores da sociedade que reflectem as prestações sociais em vigor.

Uma visão de conjunto da arquitectura financeira dum sistema nacional deprotecção social pode ser apresentado em duas tabelas que mostram os padrões dasreceitas e despesas dos sistemas.� A matriz de despesas funcional/institucional – que apresenta o montante que

cada organização de segurança social paga relativamente às diferentes funçõesde protecção do sistema.

� Matriz de financiamento – que mostra a origem dos fundos para as diferentesfunções de protecção do sistema.

A relação das matrizes é o resultado do financiamento e distribuição decidida pelogoverno e outros decisores da protecção social. A governação de um sistemanacional de protecção social requer previsões de receitas e despesas. Os orçamentossociais são uma ferramenta chave para a gestão financeira e planeamento do sectorda protecção social como um todo (ver Capítulo 8).

Os regimes individuais que integram o sistema nacional de protecção social no seutodo, têm o seu próprio papel a desempenhar e objectivos a alcançar, mas, comocomponentes do sistema, eles têm que servir os objectivos duma política nacionalglobal de protecção social. Um sistema nacional de protecção social não é apenasum conjunto de componentes independentes. Os regimes interagem uns com osoutros. É a configuração do sistema de protecção social como um todo, comdiferentes regimes desempenhando diferentes papeis na cobertura de grupos dapopulação para diferentes contingências e necessidades que determinam a eficáciafinal da política nacional da protecção social.

Tal como cada um dos regimes que o compõem, o sistema nacional de protecçãosocial, deve ser avaliado em termos dos seus objectivos, principalmente em relação àcobertura, eficácia e eficiência. Os relatórios sobre a Despesa de Protecção Social eAnálise de Desempenho (SPER) fornecem um quadro para a avaliação dodesempenho do sistema global de protecção social (ver Capítulo 8).

Desenvolveram-se indicadores que também podem ser usados para comparar ossistemas de protecção social de diferentes países. Por exemplo, o rácio da social(SER) – o rácio da despesa total da protecção social em relação ao PIB – é umindicador global de cobertura. As taxas de cobertura correspondem ao número depessoas abrangidas por um regime da segurança social contributivo dividido pelapopulação activa. O rácio de beneficiários indica a proporção da população coberta areceber prestações, e a taxa de substituição compara o nível médio das prestaçõesindividuais com o nível médio dos rendimentos individuais auferidos.

A taxa de cobertura é um indicador chave da extensão da protecção assegurada porum regime cobrindo os rendimentos dos salários, especialmente nos países onde a

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

8

cobertura é limitada. Em África, os regimes limitados aos rendimentos dos saláriostêm uma cobertura muito limitada, e isto está a levar à implementação de regimesuniversais de prestações de assistência social para garantirem um modesto nível deprotecção social e portanto reduzindo a pobreza de muitas pessoas que não estãocobertas pelos regimes existentes (ver Capítulo 7).

Isto conduz-nos à interrogação sobre o nível da viabilidade económica das despesassociais nacionais. Todas as sociedades determinam implicitamente um nívelaceitável de transferências de rendimentos dos sectores formal e informal. Desdeque esse nível não seja excedido, a afectação global de recursos para astransferências sociais não será questionada, nem prejudicará o desempenhoeconómico. Mas o sistema de transferências de rendimentos a implementar tem queser politicamente aceite, funcionar com eficiência, e ser gerido adequadamente paraassegurar a eficácia e eficiência financeira e fiscal.

1.2 OBJECTIVOS DA GOVERNAÇÃO

Em muitos países, a performance geral dos regimes da segurança social tem sidodecepcionante. Enquanto isto pode ser atribuído a uma vasta série de factorespolíticos e económicos que estão para além do controlo da organização da segurançasocial. Muitas vezes também é devido à fragilidade da concepção do regime e a umamá gestão.

A experiência em África mostra a ligação entre uma gestão eficiente da segurançasocial, uma infra-estrutura sólida e um ambiente económico e politicamentefavorável. Se existirem factores como hiperinflação, instabilidade política, fracodesenvolvimento dos recursos humanos, recursos insuficientes para alcançar asnecessidades básicas e comunicações deficientes, não será surpreendente se umregime de segurança social não funciona como devia. Mas, mesmo com estesfactores negativos, há muito a fazer para assegurar uma governação mais eficaz, eeste aspecto é reconhecido por muitos países.

Na maior parte dos países Africanos com regimes contributivos de segurança social,a responsabilidade pelas suas administrações é confiada estatutariamente a umainstituição da Segurança Social, geralmente dotada de um conselho deadministração de base tripartida (com representantes de trabalhadores, deempregadores e do governo), e sob a supervisão de um departamento do governo. Oobjectivo é separar o financiamento da segurança social do orçamento nacional, masa prática nem sempre corresponde às intenções. Aconteceu já muitas vezes que ogoverno, como autoridade política, controla a nomeação do conselho deadministração e do director geral, e também decide sobre matérias que seriamnormalmente delegadas no conselho de administração ou na organização.

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

9

Há uma forte tendência para aumentar a autonomia das instituições de segurançasocial, principalmente na Costa do Marfim, Gabão, Nigéria, Senegal e Tanzânia. Aresponsabilidade da gestão de regimes não-contributivos reside quase sempre nodepartamento responsável do governo tal como no Lesoto, Namíbia e África do Sul.A autonomia não é o único requisito para uma boa governação, e está por vezesassociada a grandes custos administrativos e níveis exagerados com o pessoal, masajuda a criar um ambiente onde a responsabilidade, participação e motivação podemser desenvolvidas, e onde conflitos de interesse diferentes podem ser equilibrados.

Uma boa governação é a chave para regimes de segurança social eficazes. Issoenvolve questões estratégicas e de macro política, disposições organizacionais eoperações administrativas. Este é o quadro para concepção, desenvolvimento emonitorização de programas sólidos e viáveis de segurança social. Uma boagovernação de um regime de segurança social envolve :

� Questões estratégicas e de macro política (Determinantes da estrutura daprotecção social)� formulação da política que equilibre as necessidades de protecção social e os

recursos nacionais,� Uma política nacional equilibrada que assegure uma larga cobertura e prestações

adequadas, e um nível satisfatório da redistribuição e rendimentos,� procedimentos legislativos para efectivação das decisões políticas e mudanças

subsequentes .

� Disposições institucionais (Para decidir como implementar a estrutura)� Disposições institucionais adequados à implementação do regime,� Oportunidades para os contribuintes e beneficiários influenciarem as decisões e

monitorizarem a administração do regime.� Mecanismos de controlo financeiro para monitorizar a afectação e gestão de

recursos.

� Operações administrativas (para assegurar o funcionamento da estrutura )� Cobrança eficiente das contribuições e processamento exacto das contribuições e

das prestações, que devem ser prontamente pagas,� Custos de administração mínimos dentro do nível desejado de serviços,� Contribuintes e beneficiários conhecedores dos seus direitos e obrigações.� Monitorização e análise do desempenho administrativo.

� A governação financeira de um sistema de protecção social ou um regimeindividual foca-se em:� eficácia – O sistema oferece o nível de protecção definido nos objectivos da

legislação e política?� eficiência – A protecção social é prestada da forma mais eficiente possível?� sustentabilidade – O sistema é do ponto de vista financeiro, fiscal e económico

sustentável a longo prazo?� transparência – Os recursos da segurança social são usados com transparência?

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

10

Os membros do conselho de administração, apoiados por analistas (gestoresfinanceiros e de planeamento), são os guardiães dos recursos confiados ao regime daprotecção social que organizam as transferências de recursos entre os diferentesgrupos da população.

1.3 A GESTÃO DO RISCO

A gestão do risco é uma parte fundamental da governação. O risco pode ser definidocomo a possibilidade de alguma coisa correr mal, com consequências negativas. Asinstituições de segurança social correm o risco de certos eventos ou situaçõespoderem comprometer os seus planos e reduzir as hipóteses de alcançarem os seusobjectivos.

Os riscos discutidos nos Capítulos seguintes incluem:� Risco operacional – falha informática, fraco cumprimento das obrigações

contributivas, erros na gravação e arquivo dos registos, recursos humanosinadequados, transacções fraudulentas, etc;

� Risco de liquidez –fundos indisponíveis para cobrir as prestações a pagar emqualquer altura do ano;

� Risco de endividamento - inclui riscos de aumentar o endividamento doregime (ex. risco de longevidade – aumentando a esperança de vida depessoas idosas );

� Risco económico – variações cíclicas nos níveis de emprego, salários e inflaçãodos preços, etc;

� Risco do Investimento – diminuição do valor dos activos com retornosdesajustados;

� Risco político – decisões que têm consequências negativas para o regime dasegurança social; e

� Risco de catástrofe – desastres naturais, epidemias, etc.

As instituições de segurança social devem prever um processo para identificar,quantificar e gerir os riscos. Geralmente isto é feito por um Director de Gestão deRiscos com a responsabilidade e a obrigação de prestar contas gestão do risco. Éboa prática do Conselho de Administração incluir nos seus documentos públicos, umresumo da avaliação de riscos e um relatório das medidas de gestão dos riscos.

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

11

1.4 AS PARTES INTERESSADAS DO REGIME DE SEGUROSOCIAL (STAKEHOLDERS)

De acordo com a Convenção (Nº.102) da OIT sobre Segurança Social (NormasMínimas), de 1952, o governo é o responsável em última instância pelaadministração adequada dos regimes de segurança social, contributivos enão-contributivos e pela solvência dos regimes. As pessoas protegidas, eeventualmente os empregadores, e o governo, devem participar na supervisão dosregimes que não são directamente administrados pelo governo Neste ultimo caso,pode existir um conselho consultivo, cujos membros incluem pessoasespecificamente escolhidas para representar as pessoas protegidas ou osempregadores.

Quais são as funções e responsabilidades das partes interessadas (stakeholders)envolvidas na gestão da segurança social? Os grupos seguintes têm funções cruciaisno desenvolvimento, gestão e supervisão nos regimes de seguros sociais. Influenciamde forma importante uma boa governação e devem ser todos envolvidos nagovernação da segurança social:� o Estado,� empregadores,� trabalhadores,� beneficiários,� instituições de Segurança Social.

1.4.1 O Estado

A Segurança Social é um componente essencial dos programas de governo e fazparte das suas obrigações, providenciar condições de vida adequadas aos seuscidadãos. A estrutura actual da protecção social nacional reflecte as decisões préviasda forma como o Estado responde às necessidades de protecção social . Em muitospaíses os recursos providenciados para financiar a Segurança Social representamuma parte considerável do produto interno bruto (PIB).

O governo tem um papel chave na governação da segurança social, tantodirectamente, no exercício das suas responsabilidades, ou indirectamente, atravésda criação do ambiente e enquadramento para permitir aos empregadores,trabalhadores e beneficiários assumirem as suas funções e responsabilidades.

As funções principais do Estado são:� o desenvolvimento e formulação de políticas,� a redacção e adopção da legislação,� a criação dum quadro financeiro e monetário sólido,� a supervisão de instituições públicas e privadas,

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

12

� o estabelecimento de estruturas organizacionais transparentes e responsáveis,e

� o estabelecimento de orgãos consultivos.

Alguns países limitaram o papel do Estado às tarefas e objectivos fundamentais ecriaram um quadro apoiado em regulamentos fortes para a afectação individual deprestações para o sector privado.

O papel do Estado reflecte a interacção do poder executivo com o legislativo.Um parlamento eleito democraticamente pode ser capaz de influenciar a política dogoverno, determinar a legislação e monitorizar a performance financeira dum regimede segurança social, e geralmente opera como uma influência moderadora dapolítica do governo e sobre a autoridade do ministro responsável. Onde os princípiosdemocráticos estão bem estabelecidos, com liberdade de imprensa, um eleitoradoinstruído e grupos de pressão activos, a sociedade terá mecanismos para influenciaras políticas do governo, e denunciar as fraquezas nas políticas e administração.Neste caso, a política da segurança social e a sua implementação reagirá geralmentede forma positiva a estes sinais democráticos mesmo que o governo administredirectamente o regime.

A formulação da política exige análises ao funcionamento do sistema, avaliar omérito de possíveis reformas no contexto geral da protecção social e em relação aoscompromissos da despesa pública. Os Governos são responsáveis pela gestão doprocesso de reformas e a rapidez e sucesso das reformas depende largamente dassuas decisões.

Normalmente, a aplicação da legislação exige um tempo considerável. Os podereslegislativos devem ser delegados à autoridade ministerial para a prossecução dedeterminadas acções, por exemplo, num regime de seguro social, a revisão regulardo tecto das contribuições e dos níveis mínimos das prestações para os manter emlinha com os níveis das receitas. O controlo democrático precisa ser equilibrado comeficiência. Os ministros podem ser inexperientes nas questões de segurança social ehá o risco das decisões poderem ser tomadas de acordo com considerações políticasde curto prazo contrárias aos interesses do regime a longo prazo.

Há normalmente uma hierarquia entre os departamentos governamentais que afectao processo de elaboração política e gestão de um regime. Enquanto o Ministério doTrabalho (para os Assuntos Sociais ou Segurança Social) pode ter responsabilidadetécnica pela segurança social, sob o ponto de vista das implicações financeiras eeconómicas, o Ministério das Finanças, responsável pelo planeamento, e o BancoCentral normalmente desempenham papéis de maior importância. Se o governo pagaao regime, uma contribuição ou um subsídio publico permanente, ou se um regime éfinanciado directamente pelas receitas fiscais, é inevitável que o governo estejaenvolvido na gestão do regime.

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

13

1.4.2 Os parceiros sociais: as organizações de empregadorese de trabalhadores

Os trabalhadores e os empregadores participam na fiscalização dos Regimes desegurança social:� no reconhecimento das suas contribuições financeiras para com os regimes.� no apoio à autonomia financeira e administrativa dos regimes, e� na virtude da legitimidade das organizações de empregadores e de

trabalhadores.

Os empregadores são normalmente responsáveis legais pelo pagamento dascontribuições à segurança social em nome dos seus trabalhadores e pordisponibilizar a informação sobre eles. Os trabalhadores são obrigados ainscreverem-se num regime, e a pagarem as quotizações e, quando recebem umaprestação, a seguir as regras relativas a essa prerrogativa.

Os trabalhadores e os empregadores normalmente têm um papel na determinação,desenvolvimento e monitorização de um regime público de segurança social. Quandoos regimes de segurança social são administrados por instituições públicasautónomas, os trabalhadores e os empregadores têm representantes nos Conselhosde Administração. A participação de trabalhadores e empregadores assegura umamelhor compreensão e aceitação das obrigações em matéria de contribuições, o quecontribui para a sua responsabilização e encorajamento para o cumprimento dassuas obrigações.

Nos regimes administrados por departamentos governamentais, os trabalhadores eempregadores são muitas vezes membros de orgãos consultivos ou de outrascomissões. Quando as prestações obrigatórias da segurança social são prestadas anível nacional, tanto por empresas privadas reguladas pelo Estado, como porcomissões públicas, geralmente os trabalhadores e empregadores não estãorepresentados nos conselhos de administração das empresas.

1.4.3 Beneficiários

Os beneficiários têm um interesse directo na estrutura e gestão de um regime desegurança social. Podem ter-se reformado ou viverem como dependentes sem terqualquer ligação com a força de trabalho e os representantes dos trabalhadores. Háboas razões para que os representantes dos beneficiários tenham um papel adesempenhar na determinação do desenvolvimento de um regime e namonitorização da performance através da sua participação no conselho deadministração.

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

14

1.4.4 As Instituições de Segurança Social

Se um regime público é financiado apenas pelas contribuições dos trabalhadores eempregadores há muitas vezes administrações autónomas de instituições públicas. Oestatuto e os poderes destas instituições são geralmente definidos pela legislação eincluem a criação de um orgão de gestão (conselho de administração, conselho,assembleia ou comissão) que representam os interesses daqueles que estãorelacionados com o regime.

Juntamente com o seu Conselho de Administração, a instituição de SegurançaSocial é responsável pela administração do regime: identificação e registo daspessoas abrangidas e empregadores; recolha, registo e aplicação das contribuições;processamento, atribuição e pagamento das prestações; e gestão dos fundos. ODirector geral tem de informar o Conselho de qualquer problema significativo comestas operações.

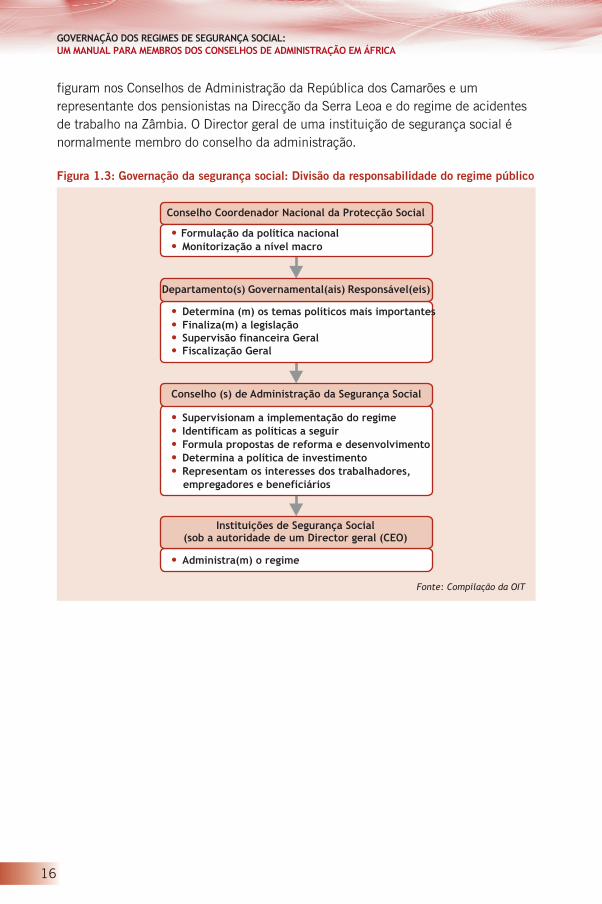

Sendo o governo o principal avalista das prestações, e tendo responsabilidadedirecta pela política e legislação, tem muitas vezes passado por dificuldades emdefinir e aplicar os limites do envolvimento do governo na governação do regime.Inevitavelmente, dadas as implicações políticas e fiscais da oferta de prestaçãoefectiva de benefícios da Segurança Social, em particular pensões, os governosvêem-se envolvidos na monitorização do regime e procuram intervir. A Figura 1.3ilustra uma divisão típica de responsabilidades onde a instituição da segurançasocial foi definida para administrar o regime.

O Conselho de Administração não está directamente envolvido na administraçãodiária do regime. Esta é responsabilidade do Director geral. Ele está encarregado dasupervisão global do regime para assegurar que cumpre a legislação e a política. Istoleva inevitavelmente à identificação das fraquezas legislativas e políticas. Estesassuntos ficam à margem das responsabilidades entre a organização e o Ministérioque a tutela, havendo muitas vezes incertezas nesta área.

1.5 COMPOSIÇÃO DOS CONSELHOS DE ADMINISTRAÇÃO

Nos regimes contributivos incluídos no Anexo A, os parceiros sociais tripartidos(governo, trabalhadores e empregadores) estão representados nos Conselhos deAdministração, cuja dimensão varia consideravelmente. Em alguns países, ascategorias especiais de trabalhadores têm os seus próprios representantes nadirecção, por exemplo, os trabalhadores da indústria do açúcar das Ilhas Maurícias,os professores no Gana e Serra Leoa, os serviços uniformizados da Serra Leoa e asforças policiais no Burundi. Os conselhos de administração no Gana, Nigéria, SerraLeoa e Zâmbia incluem representantes do Banco Central. Representantes públicos

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

15

figuram nos Conselhos de Administração da República dos Camarões e umrepresentante dos pensionistas na Direcção da Serra Leoa e do regime de acidentesde trabalho na Zâmbia. O Director geral de uma instituição de segurança social énormalmente membro do conselho da administração.

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

16

• Determina (m) os temas políticos mais importantes• Finaliza(m) a legislação• Supervisão financeira Geral• Fiscalização Geral

• Supervisionam a implementação do regime• Identificam as políticas a seguir• Formula propostas de reforma e desenvolvimento• Determina a política de investimento• Representam os interesses dos trabalhadores,

empregadores e beneficiários

• Administra(m) o regime

Departamento(s) Governamental(ais) Responsável(eis)

Conselho (s) de Administração da Segurança Social

Instituições de Segurança Social(sob a autoridade de um Director geral (CEO)

Conselho Coordenador Nacional da Protecção Social

• Formulação da política nacional• Monitorização a nível macro

Fonte: Compilação da OIT

Figura 1.3: Governação da segurança social: Divisão da responsabilidade do regime público

CAPÍTULO 1:GOVERNAÇÃO DA PROTECÇÃO SOCIAL

17

� Um sistema nacional de protecção social organiza e financia transferências paraparticulares conforme as necessidades. Normalmente consiste em vários regimes(ex. Seguro social, prestações universais, assistência social) e instituiçõesadministrativas.

� Uma governação sólida é a chave duma estrutura coerente da protecção social eum sistema nacional de protecção social eficaz.

� A governação envolve conhecimento das políticas nacionais, consultas,disposições institucionais adequadas e uma administração atenta.

� A governação financeira está focada na eficácia, eficiência, sustentabilidade etransparência dos regimes.

� Autonomia com prestação de contas estrita e transparência cria um ambientepara a boa governação.

� Gestão do Risco é uma parte fundamental da governação da empresa. Umaorganização deve ter um plano de gestão de risco para avaliar, monitorizar elimitar o risco que é referido nos documentos publicados.

� A boa governação significa que os papéis e interesses dos stakeholders (partesinteressadas)- o Estado, trabalhadores, empregadores e beneficiários – e aorganização da Segurança Social são considerados.

PONTOS CHAVE

CAPÍTULO 2:A GOVERNAÇÃO E O CONSELHO DEADMINISTRAÇÃO

2.1 O QUE FAZ UM MEMBRO DE UM CONSELHODE ADMINISTRAÇÃO

2.1.1 Princípios a seguir

As funções dos membros do conselho de administração variam, mas os princípiossão geralmente os mesmos para todos os Conselhos de administração. Dentro doslimites da lei, a organização existe para actuar no interesse dos seus constituintes -contribuintes, beneficiários e futuros beneficiários - e a função do conselho daadministração é a de verificar o seu cumprimento.

A função de um membro do conselho de administração

Os membros do conselho da administração são os “administradores” do Regime desegurança social. Os deveres de um administrador são os de exercer uma série decuidados razoáveis em nome de todos os beneficiários dessa entidade. Significa queum membro do conselho da administração deve:� Actuar de acordo com as regras do regime, no quadro da lei;� Actuar com prudência, conscientemente, e de boa fé;� Actuar de acordo com os interesses dos constituintes do regime e realizar um

equilíbrio justo entre as diferentes categorias;� Procurar aconselhar-se quando necessário sobre assuntos técnicos e legais; e� Investir os fundos (quando isto faz parte das suas funções) em consonância com

aqueles princípios.

Que outros princípios um membro do conselho da administração deve seguir?:� Um membro do conselho de administração representa os seus mandantes e

assegura que têm voz quando se tomam decisões que os afectarão e ao grandepúblico. Contudo representa mais do que a organização à qual está associado.Por exemplo, espera-se de um representante sindical que represente osinteresses dos trabalhadores como um todo, e não apenas aqueles da suaprópria associação. Da mesma forma, um membro do conselho deadministração necessita ser imparcial e justo nas suas abordagens, porque omembro que está numa direcção que zela por todo o regime de segurançasocial, e não apenas a parte que mais afecta os constituintes do conselho deadministração. Por isso apesar da função dum membro do conselho de

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

18

administração ser falar pelos seus constituintes, uma administração desucesso depende crucialmente dos membros do conselho de administraçãoque tenham uma visão alargada das suas responsabilidades.

� Em geral, um membro do conselho de administração não é um delegado querecebe instruções das comissões executivas das suas instituições, ou de quemrepresenta. Pelo contrário os constituintes confiaram-lhes uma tarefa: debatere votar em conformidade com os seus interesses gerais. Por vezes haveráassuntos controversos sobre os quais os membros do conselho deadministração vêem como necessário procurar a opinião das pessoas antes detomarem uma posição. Se isto acontecer demasiadas vezes, contudo, aDirecção não poderá funcionar porque demorará demasiado tempo a tomardecisões, principalmente em assuntos urgentes.

� A função representativa opera nos dois sentidos. A maior parte das pessoasconsidera que sabe muito menos acerca da instituição da segurança social doque o membro do conselho de administração (que foi por essa razão queelegeram o membro para o Conselho de Administração). Eles poderão terapenas uma vaga ideia acerca do que é praticável, e acerca dos compromissosque têm de ser assumidos face aos diferentes interesses. Por isso um membrodo conselho de administração pode ter necessidade de explicar-lhes asituação, e algumas vezes dizer-lhes verdades desagradáveis sobre o que podee não pode ser feito. A Segurança Social requer uma perspectiva a muito longoprazo devido aos impactos a muito longo prazo. Uma mudança que podeparecer a observadores externos como um bom truque - uma solução simplespara resolver de imediato um problema – ou a boa utilização do actualexcedente, pode ter consequências nefastas no longo prazo. Uma dasresponsabilidades dos membros do conselho de administração é ajudar aspessoas a compreenderem as perspectivas a longo prazo.

� Um membro do conselho de administração é responsável pelas suasactuações (ou não actuação) no Conselho. O princípio do “cumprimento dodever” pode ser aplicado para determinar se o membro do conselho deadministração está a cumprir adequadamente com as suas responsabilidades.Sob este princípio, no cumprimento dos seus deveres, é exigido ao membro doconselho de administração que actue com honestidade e de boa fé tendo emvista os melhores interesses do regime da segurança social e dos seusmembros. É-lhe exigido o exercício de tratar, diligenciar e usar as suasaptidões como uma pessoa prudente o faria em circunstâncias similares. Seum membro, em consequência da sua profissão ou negócio, temconhecimentos particulares ou competências especiais relativamente às suasfunções, espera-se que os utilize no exercício dessas funções.

� Haverá informação que o membro do conselho de administração recebeenquanto tal e que é confidencial por ser de natureza individual ou contratualcom outras comissões (ver Secção 2.3.3). É uma boa ideia para um membro

CAPÍTULO 2:A GOVERNAÇÃO E O CONSELHO DE ADMINISTRAÇÃO

19

do conselho de administração tornar isto claro à sua própria organização e aosoutros constituintes, e assegurar que eles compreendem que enquantomembro será tão transparente quanto possível, e haverá casos nos quais nãopoderá partilhar informação privilegiada.

� Fora do conselho de administração, podem existir rivalidades entre diferentesinstituições no mesmo âmbito, por exemplo, competição entre federações detrabalhadores ou empregadores, tentando recrutar membros. Para bem dosque representa, o membro precisa suprimir essas rivalidades e tentar trabalharem harmonia com o Conselho de Administração. Se houver um conflito agudo,pode não ser fácil, mas trazendo essas querelas para as reuniões do conselhode administração reduzirá as oportunidades de representar efectivamente osseus mandantes e torna mais difícil vencer os debates sobre as questõesimportantes para eles. Um membro do conselho de administração podealcançar um acordo informal com os seus colegas, ou até elaborar ummemorando formal de cooperação para aumentar a influência do movimentosindical ou de empregadores no âmbito da Segurança Social. Se há outrasinstituições da segurança social com Conselhos de Administração tripartidos,ou se o conselho de administração tem uma rede regional, esse membro podequerer contactar os colegas representantes naqueles órgãos, de forma adiscutir os problemas surgidos e trabalhar em conjunto nas soluções.

� A função do membro do conselho de administração é supervisionar, e deveráter uma visão de conjunto do funcionamento, não para se envolver na gestãodo dia-a-dia. É responsabilidade do Director geral e do pessoal remuneradopara tal. Compete ao membro do conselho de administração verificar seexecutam correctamente as suas tarefas, e não as realizar. Isto torna-se aindamais importante se o Conselho de Administração tiver responsabilidades comoas de um tribunal administrativo - penalizando pessoas, ouvindo apelos oudando prémios. As pessoas não vão ter confiança na equidade dos julgamentosdo membro do conselho de administração se ele intervier na tomada dedecisão nas etapas administrativas iniciais.

� No trabalho quotidiano de um membro do conselho de administração, podetratar de casos e questões individuais de membros do seu sindicato ou da suaassociação acerca de decisões que a instituição de Segurança Social tenhatomado. É importante estabelecer desde o início o que pode e não pode fazerum membro do conselho de administração em relação a questões individuaisde membros. Por exemplo, pedir a um quadro superior para verificar se umdossier foi correctamente negociado pode ser aceitável, enquanto se pedirtratamento especial, como consultar o ficheiro ou assistir às suas discussõesporque tem assento no Conselho de administração, não é aceitável.

� Um membro do conselho de administração está lá para fazer respeitar a lei. Sea organização tem poder para adiar requerimentos legais, poderá fazê-lo deacordo com as modalidades e rigorosos escrutínios. Se existem lacunas nos

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

20

estatutos, isso não justifica pequenos cortes na administração. É preferívelque um membro do conselho de administração chame a atenção dos quefazem as leis para os problemas que elas possam ter.

� O público não quer, e não confia em sistemas de Segurança Social que saltamde um conjunto de reformas para outro, muitas vezes em resposta a problemasde curto prazo. Se isso acontecer, perdem a confiança na possibilidade dosistema distribuir as prestações. É importante para os Conselhos deadministração trabalhar com os seus governos na adopção estratégica defuturos desenvolvimentos, e para considerarem todo o sistema de protecçãosocial, e não apenas determinadas prestações.

� Não se espera que um membro do conselho de administração se torne umespecialista, mas espera-se que supervisione os especialistas, e assegure quetenha em mente os interesses daqueles que representam. Uma regra muitoimportante é dizer aos especialistas para usarem uma linguagemcompreensível pelos membros do conselho de administração, como parte dogrande público, em vez de usarem a linguagem técnica. Por isso, um membrodo conselho de administração necessita ter a honestidade de dizer por vezes,“Desculpem-me, mas eu não vos entendo – por favor expliquem-me a ideia emlinguagem simples”. Precisam garantir que percebem o suficiente acerca dostecnicismos para poderem colocar questões inteligentes. A auto-avaliação noAnexo D pode ajudar os membros do conselho de administração a identificaras áreas onde precisam enriquecer os seus conhecimentos e competências.Um passo que pode facilitar o nosso trabalho na organização é o de contratarespecialistas para os assistir.

2.1.2 Documentação e outras Informações

Os membros do conselho de administração precisam de um grande número dedocumentos de referência e outra Informação. Para assegurar o bom funcionamentoda instituição e do Conselho de Administração, alguns dos documentos abaixoindicados devem desde já existir, enquanto outros devem ser criados. Se houverfalhas na documentação difundida pela instituição, o membro do conselho deadministração deve colocar a questão na reunião do conselho de administração,perguntando porque existem tais falhas e pressionando para que os documentosnecessários sejam preparados.

Esta colecção elementar de documentos deve manter-se actualizada. Se aorganização tem um sítio de Internet, no interesse da transparência, a maior partedesses documentos deve estar em linha (online). Isto permitirá ao pessoal emembros, e ao público em geral referirem-se a eles facilmente. Se não existir umsítio de Internet, uma alternativa é ter conjuntos de cópias em papel disponíveis emcada um dos escritórios regionais ou locais. Estes documentos serão referidos empormenor nos Capítulos seguintes. Os documentos de referência incluem:

CAPÍTULO 2:A GOVERNAÇÃO E O CONSELHO DE ADMINISTRAÇÃO

21

� Os estatutos que criam e definem as competências e obrigações fundamentaisdo Conselho de Administração;

� Regulamentação com os detalhes acerca das competências e obrigações doconselho de administração, incluindo os procedimentos que deve seguir;

� Os estatutos e regulamentação que definem os detalhes do regime desegurança social da instituição de que é administrador;

� Directrizes mais gerais para administradores dos conselhos de organismosautónomos no quais o governo delegou funções públicas. Isto pode incluir, porexemplo, normas de conduta e obrigações para a divulgação dos bens pessoaisou normas sobre a informação a prestar ao público e as responsabilidades daorganização;

� Dados estatísticos sobre o número de contribuintes e beneficiários, e os tipose montantes das prestações pagas;

� Documentos do orçamento, relatórios anuais, e balanços financeiros dos anosanteriores. Se os relatórios dos auditores e relatórios dos investimentos forempublicados em separado, os membros do conselho de administração tambémnecessitam de um exemplar;

� A carta de missão, o estatuto de cliente ou documento estratégico ou político,por exemplo, sobre os objectivos e resultados (ver Secção 3.2.1);

� Relatórios actuariais de longo prazo efectuados por uma instituição (verSecção 5.3);

� Resumo da política da instituição sobre a gestão de recursos humanos, talcomo o recrutamento e formação contínua;

� Códigos de conduta relativos às propostas, ofertas competitivas para negociarcom consultores e contratantes externos. Estes códigos podem ser aplicados anível nacional, talvez com alguma orientação específica em relação àinstituição;

� Outras publicações, tais como as newsletters internas ou externas, ouconjuntos de notas de orientação;

� A s actas das reuniões do conselho de administração já realizadas, e de todasas comissões; e

� Cópias de protocolos ou regulamentos internos, e quaisquer outros códigos deconduta que tenham sido definidos por administradores, estabelecendo comodevem executar o seu trabalho.

Também é útil para um novo membro ter informação acerca do presidente doConselho de Administração , dos colegas membros do conselho de administração, doDirector geral e dos quadros seniores da instituição. Os novos administradorespodem querer reunir informalmente com o presidente, secretário e o director geralantes da primeira reunião do conselho de administração de forma a informarem-seacerca do funcionamento da organização, os diferendos actuais entre as diferentespersonalidades e funções. Eles devem fazer um esforço para conhecer todos os

GOVERNAÇÃO DOS REGIMES DE SEGURANÇA SOCIAL:UM MANUAL PARA MEMBROS DOS CONSELHOS DE ADMINISTRAÇÃO EM ÁFRICA

22

directores, e visitar as instalações dos escritórios. É útil obter um organograma dainstituição, como se sugere na Secção 3.1.1. Contudo existe uma diferença notávelentre a estrutura formal da organização e a forma como funciona na realidade. Estaé a razão pela qual depois destes contactos, um membro do conselho deadministração pode querer desenhar um organograma pessoal da organizaçãoexplicando o funcionamento dos trabalhos da organização.

É importante saber quem presta serviço ao Conselho de Administração – quemorganiza as reuniões, distribui a agenda e os documentos, envia as actas e trata dasquestões de rotina e correspondência dos membros do conselho de administração.Através deste manual, é usado o termo “secretário” do conselho de administração,mesmo se a função tiver um outro nome diferente e se é desempenhada por umaequipa em vez duma única pessoa.

Os membros do conselho de administração são geralmente nomeados emconsequência das funções desempenhadas noutros organismos ou pela suaexperiência em domínios específicos. Contudo não se exige a quem quer que sejaque saiba tudo desde o início do mandato, sobre o campo jurídico respectivo nemsobre as actividades da instituição. É de boa prática, portanto, dar aos novosdirectores a possibilidade de assistir a seminários que tratem do conteúdo dotrabalho do conselho de administração, e aos administradores actuais apossibilidade de terem sessões de actualização regulares. Existem áreas onde secontratam especialistas externos, por exemplo, para explicar os princípios gerais,divulgar o contexto actual e perspectivar um ponto de vista independente. Existemoutros domínios onde os empregados da organização serão melhor utilizados paraexplicar passo a passo os procedimentos a seguir, expor as razões e divulgar osprojectos para o futuro.

Um elemento importante é a estrutura das prestações que são geridas pelaorganização. Em muitos casos haverá diferentes sistemas de prestações criadas emdiferentes épocas da história da organização, bem como as diferentes subcategoriasde beneficiários, cada uma com direitos próprios. É conveniente concentrar-seprincipalmente na estrutura actual das prestações, mas é necessário, para umaverdadeira compreensão do regime, dispor de uma imagem histórica.

Formação dos membros do conselho de administração: um exemplo

Em França a Associação Geral de Instituições de Reformas de Quadros Administrativos(AGIRC) organiza e financia um seminário de dois dias dirigido aos novos membros doconselho de administração que supervisiona o AGIRC. Este seminário pode resumir-seda seguinte forma:

CAPÍTULO 2:A GOVERNAÇÃO E O CONSELHO DE ADMINISTRAÇÃO

23

� Primeiro dia do seminário começa com uma pequena descrição dada por ummembro em exercício, da sua própria experiência no conselho de administração. ODirector do Secretariado apresenta a seguir o histórico e uma visão sobre a formado dispositivo de reformas do AGIRC, explicando como se integra no conjunto doregime de reformas públicas em França. O Director das Normas expõe em seguidaos princípios gerais da regulamentação e a evolução do regime no plano dalegislação e das decisões judiciais. Depois de almoço, o Director das RelaçõesInstitucionais apresenta a organização da AGIRC e as responsabilidades dosmembros do Conselho de Administração. O director Técnico explica de seguidacomo se estabelecem os orçamentos e as estimativas de custos no AGIRC. Segue-seuma sessão sobre «acção social» na qual está também envolvida a AGIRC. O diatermina com uma mesa redonda com a presença dos executivos seniores, seguidode jantar reunindo e os participantes e oradores.

� Segundo dia começa com uma exposição do Director de Informação sobre umprojecto piloto de fornecimento de informações aos membros e de simplificaçãoadministrativa. Depois prossegue com uma sessão de verificação de contas, ondepodemos ouvir uma exposição pelo Director de Auditorias e Controlo, seguida poruma sessão sobre controlo de qualidade e as metas. Depois de almoço há lugar auma sessão sobre controlos financeiros, seguido duma recapitulação apresentadapelo presidente, pelo vice-presidente e pelo director geral.

Um seminário deste tipo dá também aos novos administradores uma oportunidadepreciosa de conhecerem os seus novos colegas do conselho de administração e osquadros superiores da organização em ambiente informal.