gestÃo financeira campina grande 2011 - financeira(71 pÁginas).pdf · 6 sempre o desenvolvimento,...

TRANSCRIPT

1

Federação das Indústrias do Estado da Paraíba

Serviço Nacional de Aprendizagem Industrial

Departamento Regional da Paraíba

GESTÃO FINANCEIRA

Campina Grande

2011

FIEPSESI

SENAIIEL

2

É autorizada reprodução total ou parcial deste material, por qualquer meio ou

sistema desde que a fonte seja citada.

Informamos que não será permitida qualquer alteração neste material, sem

que haja autorização da UNIEP.

SENAI. PB.

ASSISTENTE ADMINISTRATIVO: Aprendizagem/SENAI

Departamento Regional da Paraíba. – Campina Grande, 2011.

1. Gestão Financeira

CDD

SENAI – Serviço Nacional de Aprendizagem Industrial

Departamento Regional da Paraíba

Avenida: Manoel Guimarães – 195 – José Pinheiro

CEP: 58100-440 – Campina Grande – PB

Fone: (83) 2101.5300

Fax: (83)2101.5394

E-mail: [email protected]

Home page: http://www.fiepb.org.br

3

SUMÁRIO

1. INTRODUÇÃO.................................................................................................... 04

2. ADMINISTRAÇÃO FINANCEIRA. ..................................................................... 05

2.1. Conceito ............................................................................................................. 05

2.2. Área de atuação. ............................................................................................... 06

2.3 Funções Básicas ............................................................................................... 07

2.4. Finalidades da Administração Financeira........ .............................................. 09

2.5. Objetivos e Compromissos ............................................................................. 10

2.6. Subdivisões da Administração Financeira.......... ........................................... 11

2.7. Terminologia da Administração Financeira.... ............................................... 11

3. CÁLCULOS FINANCEIROS. ............................................................................ 21

3.1. Capital ................................................................................................................ 21

3.2. Juros Simples........... ........................................................................................ 21

3.3. Taxa de Juros........ ............................................................................................ 21

3.4. Juro Exato e Comercial....................... ............................................................. 26

3.5. Descontos................................... ....................................................................... 28

3.6. Juros Compostos.................................... ......................................................... 32

4. ANUIDADE E PRESTAÇÕES ............................................................................ 36

5. NOÇÕES DE USO DE CALCULADOURA HP 12C .......................................... 43

6. DOCUMENTOS FINANCEIROS........................................................................ 48

7. FINANCIAMENTO, INVESTIMENTO E EMPRÉSTIMO.................................. 65

8. TESOURARIA.................................................................................................... 67

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................. 70

4

1. INTRODUÇÃO

A gestão financeira é uma das tradicionais áreas funcionais da gestão,

encontrada em qualquer organização e à qual cabem as análises, decisões e

atuações relacionadas com os meios financeiros necessários à atividade da

organização. Desta forma, a função financeira integra todas as tarefas ligadas à

obtenção, utilização e controle de recursos financeiros de forma a garantir, por um

lado, a estabilidade das operações da organização e, por outro a rentabilidade.

Portanto nesta apostila serão estudados os objetivos das ações e decisões

da gestão financeira, através de suas técnicas de trabalho.

5

2. ADIMINTRAÇÃO FIANANCEIRA

2.1. Conceito

Administração Financeira é o conjunto de atividades visando gerir as finanças

de uma empresa ou organização.

A administração

financeira é a disciplina que

trata dos assuntos

relacionados à administração

das finanças de empresas e

organizações. Ela está

diretamente ligada a

Administração, Economia e a

Contabilidade.

Primeiramente, deve-

se compreender e entender o sentido e o significado de finanças que, corresponde

ao conjunto de recursos disponíveis circulantes em espécie que serão usados em

transações e negócios com transferência e circulação de dinheiro. Sendo que há

necessidade de se analisar a fim de se ter exposto a real situação econômica dos

fundos da empresa, com relação aos seus bens e direitos garantidos.

Analisando-se apuradamente verifica-se que as finanças fazem parte do

cotidiano, no controle dos recursos para compras e aquisições, tal como no

gerenciamento e própria existência da empresa, nas suas respectivas áreas, seja no

marketing, produção, contabilidade e, principalmente na administração geral de nível

estratégico, gerencial e operacional em que se toma dados e informações

financeiras para a tomada de decisão na condução da empresa.

A administração financeira é uma ferramenta ou técnica utilizada para

controlar da forma mais eficaz possível, no que diz respeito à concessão de crédito

para clientes, planejamento, analise de investimentos e, de meios viáveis para a

obtenção de recursos para financiar operações e atividades da empresa, visando

6

sempre o desenvolvimento, evitando gastos desnecessários, desperdícios,

observando os melhores “caminhos” para a condução financeira da empresa.

Tal área administrativa, pode ser considerada como o “sangue” ou a gasolina

da empresa que possibilita o funcionamento de forma correta, sistêmica e sinérgica,

passando o “oxigênio” ou vida para os outros setores, sendo preciso circular

constantemente, possibilitando a realização das atividades necessárias, objetivando

o lucro, maximização dos investimentos, mas acima de tudo, o controle eficaz da

entrada e saída de recursos financeiros, podendo ser em forma de investimentos,

empréstimos entre outros, mas sempre visionando a viabilidade dos negócios, que

proporcionem não somente o crescimento mas o desenvolvimento e estabilização.

É por falta de informações financeiras precisas para o controle e

planejamento financeiro que a maioria das empresas pequenas brasileiras entram

em falência até o quinto ano de existência. São indiscutivelmente necessárias as

informações do balanço patrimonial, no qual se contabilizam os dados da gestão

financeira, que devem ser analisados detalhadamente para a tomada de decisão.

Pelo benefício que a contabilidade proporciona à gestão financeira e pelo

íntimo relacionamento de interdependência que ambas têm é que confundem-se,

muitas vezes, estas duas áreas, já que as mesmas se relacionam proximamente e

geralmente se sobrepõem.

2.2. Área de Atuação

Área de atuação das finanças: A administração financeira pode ser dividida

em áreas de atuação, que podem ser entendidas como tipos de meios de

transações ou negócios financeiros. São estas:

• Finanças Corporativas

Abrangem na maioria, relações com cooperações (sociedades anônimas).

7

• Investimentos

São recursos depositados de forma temporária ou permanente em certo

negócio ou atividade da empresa, em que se deve levar em conta os riscos e

retornos potenciais ligados ao investimento em um ativo financeiro, o que leva a

formar, determinar ou definir o preço ou valor agregado de um ativo financeiro, tal

como a melhor composição para os tipos de ativos financeiros. Os ativos financeiros

são classificados no Balanço Patrimonial em investimentos temporários e em ativo

permanente (ou imobilizado), este último, deve ser investido com sabedoria e

estratégia haja vista que o que traz mais resultados é se trabalhar com recursos

circulantes por causa do alto índice de liquidez apresentado.

• Instituições financeiras

São empresas intimamente ligadas às finanças, onde analisam os diversos

negócios disponíveis no mercado de capitais– podendo ser aplicações,

investimentos ou empréstimos, entre outros – determinando qual apresentará uma

posição financeira suficiente à atingir determinados objetivos financeiros, analisados

por meio da avaliação dos riscos e benefícios do empreendimento, certificando-se

sua viabilidade.

• Finanças Internacionais

Como o próprio nome supõe, são transações diversas podendo envolver

cooperativas, investimentos ou instituições, mas que serão feitas no exterior, sendo

preciso um analista financeiro internacional que conheça e compreenda este ramo

de mercado.

2.3. Funções Básicas

Todas as atividades empresariais envolvem recursos e, portanto, devem ser

conduzidas para a obtenção de lucro. As atividades do porte financeiro têm como

base de estudo e análise os dados retirados do Balanço Patrimonial, mas

principalmente do fluxo de caixa da empresa já que daí, é que se percebe a quantia

real de seu disponível circulante para financiamentos e novas atividades. As funções

típicas do administrador financeiro são:

8

• Análise, planejamento e controle financeiro

Baseia-se em coordenar as atividades e avaliar a condição financeira da

empresa, por meio de relatórios financeiros elaborados a partir dos dados contábeis

de resultado, analisar a capacidade de produção, tomar decisões estratégicas com

relação ao rumo total da empresa, buscar sempre alavancar suas operações,

verificar não somente as contas de resultado por competência, mas a situação do

fluxo de caixa desenvolver e implementar medidas e projetos com vistas ao

crescimento e fluxos de caixa adequados para se obter retorno financeiro tal como

oportunidade de aumento dos investimentos para o alcance das metas da empresa.

• Tomada de decisões de investimento

Consiste na decisão da aplicação dos recursos financeiros em ativos

correntes (circulantes) e não correntes (ativo realizável a longo prazo e permanente),

o administrador financeiro estuda a situação na busca de níveis desejáveis de ativos

circulantes , também é ele quem determina quais ativos permanentes devem ser

adquiridos e quando os mesmos devem ser substituídos ou liquidados, busca

sempre o equilíbrio e níveis otimizados entre os ativos correntes e não-correntes,

observa e decide quando investir, como e quanto, se valerá a pena adquirir um bem

ou direito, e sempre evita desperdícios e gastos desnecessários ou de riscos

irremediável, e até mesmo a imobilização dos recursos correntes, com altíssimos

gastos com imóveis e bens que trarão pouco retorno positivo e muita depreciação no

seu valor, que impossibilitam o funcionamento do fenômeno imprescindível para a

empresa, o 'capital de giro'.

Como critérios de decisão de investimentos entre projetos mutuamente

exclusivos, pode haver conflito entre o VAL (Valor Atual Líquido) e a TIR (Taxa

Interna de Rentabilidade). Estes conflitos devem ser resolvidos usando o critério do

VAL.

• Tomada de decisões de financiamentos

Diz respeito à captação de recursos diversos para o financiamento dos ativos

correntes e não correntes, no que tange a todas as atividades e operações da

empresa; operações estas que necessitam de capital ou de qualquer outro tipo de

9

recurso necessário para a execução de metas ou planos da empresa. Leva-se

sempre em conta a combinação dos financiamentos a curto e longo prazo com a

estrutura de capital, ou seja, não se tomará emprestado mais do que a empresa é

capaz de pagar e de se responsabilizar, seja a curto ou a longo prazo. O

administrador financeiro pesquisa fontes de financiamento confiáveis e viáveis, com

ênfase no equilíbrio entre juros, benefícios e formas de pagamento. É bem verdade

que muitas dessas decisões são feitas ante a necessidade (e até a certo ponto, ante

ao desespero), mas independente da situação de emergência é necessária uma

análise e estudo profundo e minucioso dos prós e contras, a fim de se ter segurança

e respaldo para decisões como estas.

2.4. Finalidades da Administração Financeira

A administração financeira de uma empresa pode ser realizada por pessoas

ou grupos de pessoas que podem ser denominadas como: vice-presidente de

finanças (conhecido como Chief Financial Officer – CFO) diretor financeiro, controller

e gerente financeiro, sendo também denominado simplesmente como administrador

financeiro. Sendo que, independentemente da classificação, tem-se os mesmos

objetivos e características, obedecendo aos níveis hierárquicos, portanto o diretor

financeiro coordena as atividades de tesouraria e controladoria.

Mas, é necessário deixar bem claro que, cada empresa possui e apresenta

um especifico organograma e divisões deste setor, dependendo bastante de seu

tamanho. Em empresas pequenas, o funcionamento, controle e análise das

finanças, são feitas somente no departamento contábil - até mesmo, por questão de

encurtar custos e evitar exageros de departamentos, pelo fato de seu pequeno

porte, não existindo necessidade de se dividir um setor que está inter-relacionado e,

que dependendo da capacitação do responsável desse setor, poderá muito bem

arcar com as duas funções: de tesouraria e controladoria. Porém, à medida que a

empresa cresce, o funcionamento e gerenciamento das finanças evoluem e se

desenvolvem para um departamento separado, conectado diretamente ao diretor-

financeiro, associado à parte contábil da empresa, já que esta possibilita as

informações para a análise e tomada de decisão.

10

No caso de uma empresa de grande porte, é imprescindível esta divisão, para

não ocorrer confusão e sobrecarga. Deste modo, a tesouraria (ou gerência

financeira) cuida da parte específica das finanças em espécie, da administração do

caixa, do planejamento financeiro, da captação de recursos, da tomada de decisão

de desembolso e despesas de capital, assim como o gerenciamento de crédito e

fundo de pensão. Já a controladoria (ou contabilidade) é responsável com a

contabilidade de finanças e custos, assim como, do gerenciamento de impostos - ou

seja, cuida do controle contábil do patrimônio total da empresa.

2.5. Objetivos e Compromissos

Todo administrador da área de finanças deve levar em conta, os objetivos dos

acionistas e donos da empresa, para daí sim, alcançar seus próprios objetivos. Pois

conduzindo bem o negócio - cuidando eficazmente da parte financeira -

consequentemente ocasionará o desenvolvimento e prosperidade da empresa, de

seus proprietários, sócios, colaboradores internos e externos – stakeholders (grupos

de pessoas participantes internamente ou externamente do negócio da empresa,

direta ou indiretamente) - , e, logicamente, de si próprio (no que tange ao retorno

financeiro, mas principalmente a sua realização como profissional e pessoal).

Podemos verificar que existem diversos objetivos e metas a serem alcançadas nesta

área, dependendo da situação e necessidade, e de que ponto de vista e posição

serão escolhidos estes objetivos. Mas, no geral, a administração financeira serve

para manusear da melhor forma possível os recursos financeiros e tem como

objetivo otimizar o máximo que se puder o valor agregado dos produtos e serviços

da empresa, a fim de se ter uma posição competitiva diante de um mercado repleto

de concorrência, proporcionando, deste modo, o retorno positivo a tudo o que foi

investido para a realização das atividades da mesma, estabelecendo crescimento

financeiro e satisfação aos investidores. Não se deixa de mencionar que não há

necessidade de se agir sem ética profissional, ilegalmente ou de má-fé, pois o

ambiente em que se trabalha sobre mentiras e falsas informações não é propício ao

sucesso - pois não haverá verdade, compromisso, motivação, respeito e lealdade

dos que cercam à empresa. E este é um fator que merece reflexão, pois de nada

vale se conseguir recursos e capital a partir de mentiras e trabalho “sujo”, sofrimento

e desilusão dos colaboradores, parceiros e agentes internos ou externos que de

11

uma forma ou de outra são a razão da existência da empresa, e fazem o

empreendimento “caminhar”. Faz-se referência desde o funcionário ao diretor, até o

cliente; por isso deve-se ter responsabilidade e compromisso com todos os tipos de

atividades, logicamente visionando a lucratividade, mas jamais decorrentes da dor e

prejuízo de outrem, tendo sempre o compromisso com a responsabilidade e

integridade do próprio nome da empresa. É claro que esta temática traz e trará muita

contradição e divergência de ideias e concepções, já que muitas das vezes o “bolso

fala muito mais alto”, mas há necessidade de se refletir sobre esta situação e

apresentar a prática da responsabilidade social.

2.6. Subdivisões da Administração Financeira

• Valor e orçamento de capital

• Análise de retorno e risco financeiro

• Análise da estrutura de capital financeira

• Análise de financiamentos de longo prazo ou curto prazo

• Administração de caixa ou caixa financeira

2.7. Terminologia da Administração Financeira

Administração Financeira Ação de gerenciar as finanças públicas e privadas.

1. Agregar valor

É o resultado da experiência do cliente, no ato da compra.

2. Ativo Circulante

São contas que representam as disponibilidades e os direitos realizáveis em

curto prazo, ou seja, dentro de um ano. Exemplo: caixa, bancos, contas a receber e

estoque a realizar.

12

3. Amortização

É a perda do valor na aquisição de direitos da propriedade, e gastos

considerados pré-operacionais.

4. Balanço Patrimonial

São os valores materiais da empresa (bens e direitos) que estão na empresa,

dívidas com terceiros e as obrigações com os sócios.

5. Capital

Representa o dinheiro aplicado pelos sócios para a formação do patrimônio

inicial.

6. Capital de Giro

Montante de recursos de curto prazo que uma empresa necessita para

desenvolver suas atividades, durante um período.

7. CMV

Custo das mercadorias vendidas, aplicado as empresas comerciais.

8. CPV

Custo do produto vendido, aplicado as empresas industriais, inclui mão-de-

obra direta, matéria-prima, insumos, embalagens e etiquetas.

9. Criatividade

Habilidade de ter idéias e fazer a escolha certa.

10. CSP

Custo do serviço produzido, aplicado às prestadoras de serviço, inclui mão-

de-obra direta, materiais / peças aplicadas na execução do serviço.

13

11. Comissão de Vendas

É um percentual pago sobre as vendas realizadas.

12. Competitividade

É a capacidade de fazer algo que os outros não podem ou tem dificuldades

13. Custeio

Métodos para a apropriação dos custos ao produto/serviço.

14. Custo

Valores gastos na aquisição de mercadoria, na elaboração de produto ou na

execução de serviço.

15. Demanda

É a quantidade de um produto/serviço que o consumidor deseja adquirir por

um preço determinado, durante um período de tempo.

16. Demonstrativo de Resultados

Dizem respeito a suas receitas, custos e despesas num dado período, que

tem como resultado o lucro / prejuízo.

17. Depreciação

É o custo ou despesa decorrente do desgaste ou obsolescência dos ativos

imobilizados da empresa.

18. Desmobilização

É uma operação de venda de imóvel, equipamentos ou máquinas de uma

empresa.

14

19. Despesa

Valores gastos na comercialização de mercadorias, produtos e serviços e na

administração das atividades empresariais.

20. Despesa Fixa

São os gastos realizados para o adequado funcionamento da empresa,

independente do valor das vendas. No nosso caso: Despesa (Administrativa /

Financeira).

21. Despesa Variável / Custo

São os gastos realizados em função das vendas realizadas. No nosso caso:

Despesa de Venda e Custo (Mercadoria, Produto ou Serviço)

22. Desconforto

É o que abate o ânimo.

23. Desejo

É uma emoção, um sentimento de possuir, algumas vezes consciente ou

reprimida.

24. Diferido

Representa os gastos com projetos que vão proporcionar resultados futuros e

despesas financeiras que serão apropriadas em exercícios futuros.

25. Estoque de segurança

É o estoque máximo, mais uma quantidade para prevenir possíveis atrasos na

entrega por parte do fornecedor.

26. Estoque mínimo

É a quantidade mínima no estoque para cobrir possíveis variações (atraso,

retrabalho, aumento de demanda, etc…)

15

27. Estoque máximo

É o resultado da soma do estoque mínimo mais o lote de compra.

28. Exigível a Longo prazo

Agrupa as obrigações com prazo de vencimento superior a um ano.

29. Expectativa

Esperança fundada em supostos direitos.

30. Fluxo de Caixa

Diz respeito à entrada e saída de dinheiro no caixa, num determinado

período.

31. Gasto

Tudo o que se desembolsa para atender as finalidades da empresa, mediante

as atividades de produção, administração e venda.

32. Giro de Estoque

É a quantidade de vezes que o estoque da empresa é vendido, em

determinado período.

33. Imobilizado

Agregam os bens móveis e imóveis necessários a atividade, não destinados a

venda.

34. Imposto sobre as Vendas

É um valor sobre as notas fiscais emitidas e só acontecem quando forem

realizadas as vendas.

• Federais / Estaduais / Municipais

16

35. Inadimplência

É o não pagamento até a data de vencimento de um compromisso financeiro.

36. Inovação

Habilidade de colocar as idéias para funcionar.

37. Investimento

Valores aplicados na aquisição de bens utilizados nas atividades operacionais

por vários períodos.

38. Liderança

Convencer as pessoas que podem ser conduzidas para algum ponto

vantajoso no futuro

39. Liquidez

Diz respeito a conseguir honrar os compromissos do dia e os encargos

contratuais assumidos.

40. Lote de Compra

É a quantidade de material a ser adquirido em cada operação de reposição de

estoque, onde os custos de aquisição e estocagem são os mínimos para um período

considerado.

41. Lucro / Prejuízo

Diferença positiva ou negativa entre a venda, custo e despesa, obtido através

do Demonstrativo de Resultado.

42. Lucratividade

Indica o percentual de ganho em relação sobre as vendas realizadas.

17

43. Lucro Bruto

É a diferença entre a Venda Bruta e o Custo (mercadoria, produto ou serviço).

44. Lucro Líquido

É o Lucro Operacional menos as Despesas Tributárias (IRPJ e CSLL).

45. Lucro Operacional

É a Venda Bruta menos Custo (mercadoria, produto ou serviço) e as

Despesas ( Venda, Administrativa e Financeira).

46. Margem de Contribuição

É a diferença entre a Venda e Custo (mercadoria, produto ou serviço) e

Despesa de Venda (impostos, comissão), e indica quanto à empresa dispõe para

pagar as Despesas (Administrativa e Financeira) e gerar o lucro.

47. Necessidade

Falta de algo indispensável, útil ou cômodo.

48. Margem de Lucro

É um valor que o empresário quer obter da venda de mercadoria, produto e

serviço para:

• Repor a necessidade de capital de giro

• Investimento em ativo fixo

• Retorno de capital investido, considerando a taxa mínima de

atratividade

• Divisão de lucro para os sócios

• Desenvolvimento de novos produtos / serviços

49. Mark-up

É um fator que aplicado ao CMV estabelece o preço de venda.

18

50. Meta de Venda

É a previsão de “o quê”, “quanto” e “quando” será vendido para cada cliente.

51. Passivo Circulante

São as contas que representam obrigações da empresa e que deverão ser

pagas dentro de um ano. Exemplo: empréstimos bancários, fornecedores a pagar e

as despesas provisionadas.

52. Patrimônio Líquido

Representa os valores que os sócios têm na empresa, num determinado

momento. Representado pelo Capital Social, Lucros (auferidos) ou Prejuízos

(suportados).

53. Planejamento Orçamentário

É definir quanto de Lucro a empresa gostaria de ter num período.

54. Ponto de Equilíbrio

É o valor e/ou a quantidade vendida para cobrir o custo e as despesas

(variáveis e fixas). Neste ponto a empresa não apresenta lucro nem prejuízo.

55. Preço de Venda

É o valor que deverá cobrir o custo da mercadoria/produto/serviço, as

despesas variáveis e fixas, e ainda sobrar um lucro líquido adequado.

56. Produtividade

É produzir e/ou vender com menos recursos.

57. Provisão

É uma reserva que as empresas devem fazer no fluxo de caixa para futuros

pagamentos.

19

58. Realizável a Longo Prazo

São as contas que representam os direitos realizáveis a longo prazo.

Exemplo: empréstimo que a empresa concede.

59. Receita Operacional

Rendimentos obtidos por uma empresa, através da atividade principal.

• Venda Bruta

• Inadimplência

• Reapresentação de cheques

60. Receita Não Operacional

Rendimentos obtidos por uma empresa, através de transações (atípicas ou

extraordinárias)

• Antecipação

• Desmobilização

• Empréstimo

61. Regime de Caixa

As entradas e as saídas são contabilizadas quando o dinheiro efetivamente

troca de mãos. Se vender um serviço em março de R$ 100,00 a prazo (30dd), a

entrada será contabilizada em abril.

62. Reserva de Capital

Representa os valores com os quais se aumentará o capital social ou para

absorver o prejuízo.

63. Reserva de Lucro

Representa a retenção de lucro por parte da empresa.

20

64. Regime de Competência

As vendas e as despesas são contabilizadas na data da transação,

independente de estarem pagas / recebidas, ou não.

65. Rentabilidade

Indica o percentual de remuneração do capital investido na empresa.

66. Retorno do Capital

É o prazo em meses, do retorno do investimento.

67. Venda Bruta

Refere-se ao valor financeiro realizado à vista e a prazo pela empresa, ou

seja, é a quantidade de mercadorias, serviços ou produtos vendidos, multiplicados

pelo seu respectivo preço unitário de venda.

68. Visão Contábil

Tem o enfoque de atender as exigências fiscais, apresenta uma visão do que

aconteceu.

69. Visão Gerencial

Tem o enfoque de registrar os eventos que ocorrem, fornecendo dados para a

tomada de decisões a curto, médio e longo prazo.

70. Venda Líquida

É a Venda Bruta menos os impostos da venda e devoluções.

71. Sonho

Vontade, desejo, projeto de vida, busca de auto-realização.

21

72. Sucesso

Está muito mais ligado ao buscar do que chegar, pois dá-lo como realizado é

o início do fim.

3. CÁLCULOS FINANCEIROS

3.1. Capital

Representa o dinheiro aplicado pelos

sócios para a formação do patrimônio inicial.

Notação: C

3.2. Juros Simples

Juros Simples: o conceito de juro é dado pela diferença entre o resgate de um

investimento e o capital investido.

Notação: j

3.3. Taxa de Juros

É o coeficiente de proporcionalidade entre o juro e o capital cedido. A taxa de

juro expressa a relação de grandeza existente entre o juro e o recurso financeiro que

o mesmo remunera.

Notação: i

A taxa de juro pode apresentar-se de duas formas:

• CENTESIMAL:

EX: i = 0,10

• PERCENTUAL

EX: i = 10%

22

• Valor Presente

Valor disponível para ser emprestado. Conhecido sob diversas formas, tais

como: principal, capital, valor atual, valor presente, valor disponível, valor real, etc.

Notação: PV

• Valor Futuro

Também chamado de valor futuro, o montante é empregado para caracterizar

o acréscimo de juro sobre o valor presente ou capital.

Notação: FV

• Número de Períodos

É o prazo em que o capital fica disponível para o tomador do recurso.

Determinará em conjunto com a taxa de juros e o valor tomado como empréstimo

(capital) o valor do juro e do montante.

Notação: n

Quadro resumo das notações:

JURO = J

TAXA DE JURO = i

VALOR PRESENTE = PV

VALOR FUTURO = FV

NÚMERO DE PERÍODOS = n

FÓRMULAS

FV = PV . (1 + i.n) J = FV - PV

PV= FV J = PV . i . n

(1+i.n)

23

EXEMPLOS:

1. Suponhamos que se tome emprestada a quantia de $ 1.000,00 pelo prazo de 2

anos e à taxa de 10% a.a. qual será o valor a ser pago como juro?

2. Quanto rende um principal de $ 100,00 aplicado à taxa de 5% ao semestre e por

um prazo de 2 anos?

3. Qual é o montante de um capital de $ 1.000,00 aplicado à taxa de 10% a.a. pelo

prazo de 2 anos?

• Taxa Proporcional

Consideremos duas taxas de juros arbitrárias i1 e i2, relacionadas

respectivamente aos períodos n1 e n2, referidos à unidade comum de tempo das

taxas.

Estas taxas se dizem proporcionais se houver a igualdade de quociente das

taxas com o quociente dos respectivos períodos, ou seja, se:

i1 = n1

i2 = n2

Como em uma proporção o produto dos meios é igual ao produto dos

extremos, temos:

i1 . n2 = i2 . n1

Ou seja, podemos escrever a fórmula do seguinte modo:

i1 = i2

n1 = n2

24

Vejamos de modo gráfico:

Também se pode analisar da seguinte forma:

Sendo iA taxa de juros correspondente a um período e admitindo-se que

queremos determinar a taxa proporcional im, correspondente à fração 1/m de um

período, tem-se:

Ou seja, o intervalo de tempo unitário correspondente à taxa de juros i foi

dividido em m partes iguais.

Portanto:

im = i

m

25

Exemplos:

1. Verificar se as taxas de 5% ao trimestre e de 20% ao ano são proporcionais.

2. Sendo dada a taxa de juros de 24% ao ano, determinar a taxa proporcional

mensal.

3. Sendo dada a taxa de 10% ao semestre, achar a taxa trimestral que lhe é

proporcional.

• Taxas Equivalentes:

Duas taxas se dizem equivalentes se, aplicando um mesmo capital às duas

taxas e pelo mesmo intervalo de tempo, ambas produzem o mesmo juro.

Importante: em Juros Simples taxas equivalentes são também taxas

proporcionais. Então se pode aplicar a mesma fórmula.

im = i

m

Para períodos não inteiros:

A solução pode ser obtida em duas etapas:

1. Calcula-se o juro correspondente à parte inteira de períodos.

2. Calcula-se a taxa proporcional à fração de período que resta e o juro

correspondente

26

EXEMPLOS:

1. Seja um capital de $ 10.000,00, que pode ser aplicado alternativamente à taxa de

2% a.m. ou de 24% a.a. supondo um prazo de aplicação de 2 anos, verificar se as

taxas são equivalentes.

2. Qual o juro e qual o montante de um capital de $ 1.000,00 que é aplicado à taxa

de juros simples de 12% ao semestre, pelo prazo de 5 anos e 9 meses?

3.4. Juro Exato e Juro Comercial:

Nas aplicações correntes, muito embora as taxas sejam expressas em termos

anuais, os prazos são fixados em dias. Como em curto prazo o regime geralmente

adotado é o de juros simples, torna-se necessário calcular a taxa proporcional

referente a 1 dia.

• Juro Exato:

Chama-se juro exato aquele que é obtido quando o período (n) está expresso

em dias e quando é adotada a convenção do ano civil (365 dias):

Je = PV.i.n

365

• Juro Comercial:

Denomina-se juro comercial (ou ordinário) o juro que é calculado quando se

adota como base o ano comercial (360 dias):

Jc = PV.i.n

360

Exemplo: qual é o juro exato e comercial de um capital de $ 10.000,00 que é

aplicado por 40 dias e à taxa de 36% A.A.?

27

• Fluxo de Caixa:

É comum representar as entradas e saídas de dinheiro ao longo do tempo

através de um diagrama, o qual chamará de fluxo de caixa.

EXEMPLO:

a) Valor Nominal:

É quanto vale um título na data de seu vencimento.

Exemplo: uma pessoa que aplicou uma quantia hoje e que vai resgatá-la por $

20.000,00 daqui a 12 meses.

Portanto o valor nominal desta aplicação é $ 20.000,00 no mês 12.

NOTAÇÃO: FV

b) Valor Atual:

Também conhecido como capital. É o valor que um compromisso tem em

uma data que antecede ao seu vencimento.

NOTAÇÃO: PV

EXEMPLO:

FÓRMULA:

FV = PV (1 + i.n)

Exemplo: suponha que o valor aplicado hoje tenha sido de $ 15.000,00. Calcule a

taxa de juros simples.

28

c) Valor Futuro:

É o valor de um título em qualquer data posterior à que estamos considerando

no momento. É o mesmo que montante, quando a data considerada for à do

vencimento da aplicação.

EXEMPLO:

1. Considere que uma pessoa possui hoje a quantia de $ 10.000,00. Qual será o

valor futuro se a pessoa aplicar esta importância à taxa de 5% ao mês, daqui a 3

meses?

2. Qual será o valor futuro dos mesmos $ 10.000,00 se a taxa for de 10% ao mês,

daqui a 6 meses?

3.5. Descontos:

Podem-se exemplificar duas formas de descontos:

A primeira diz respeito à necessidade de se retirar um valor aplicado antes de

seu vencimento. Neste caso o aplicador deve ir junto ao tomador do recurso e

levantar o principal e os juros já ganhos.

A segunda é uma situação onde uma empresa que vende a prazo, e

necessita de capital imediatamente. Esta pode ir a um banco e transferir a posse da

duplicata, recebendo dinheiro em troca.

a) Desconto Racional ou Desconto “por dentro”:

É o desconto obtido pela diferença entre o valor nominal e o valor atual de um

compromisso que seja saldado em n períodos antes do seu vencimento.

• Desconto: é a quantia a ser abatida do valor nominal.

• Valor descontado: é a diferença entre o valor nominal e o desconto.

29

NOTAÇÃO:

FV = VALOR NOMINAL (MONTANTE)

PVr = VALOR ATUAL (VALOR DESCONTADO RACIONAL)

n = NÚMERO DE PERÍODOS ANTES DO VENCIMENTO

i = TAXA DE DESCONTO

Dr = VALOR DO DESCONTO

Formulas

FV = PVr (1 + i.n) D

r = FV.i.n

1+i.n

EXEMPLO:

Uma pessoa pretende saldar um título de $ 5.500,00, 3 meses antes de seu

vencimento. Sabendo-se que a taxa de juros corrente é de 40% a.a. Qual o

desconto e quanto vai obter?

b) Desconto Comercial ou Desconto “por fora”:

É o valor que se obtém pelo cálculo do juro simples sobre o valor nominal do

compromisso que seja saldado n períodos antes de seu vencimento.

NOTAÇÃO:

FV = VALOR NOMINAL (MONTANTE)

PVc

= VALOR ATUAL (VALOR DESCONTADO COMERCIAL)

n = NÚMERO DE PERÍODOS ANTES DO VENCIMENTO

i = TAXA DE DESCONTO

Dc

= DESCONTO COMERCIAL

30

FORMULAS

PVc = FV (1 – i.n) D

c = FV.i.n

EXEMPLO:

Consideremos o exemplo anterior, em que o título de $ 5.500,00 é

descontado á taxa de 40% a.a., 3 meses antes do vencimento.

c) Desconto Bancário

Corresponde ao desconto comercial acrescido de uma taxa prefixada

(geralmente a título de despesas administrativas), cobrada sobre o valor nominal.

NOTAÇÃO:

FV = VALOR NOMINAL (MONTANTE)

PVb

= VALOR ATUAL (VALOR DESCONTADO BANCÁRIO)

n = NÚMERO DE PERÍODOS ANTES DO VENCIMENTO

i = TAXA DE DESCONTO

Dc

= DESCONTO COMERCIAL

Db

= DESCONTO BANCÁRIO

h = TAXA DE DESPESAS ADMINISTRATIVAS

FÓRMULAS

PVb

= FV [1 – (i.n + h)] Db

= FV (i.n + h)

EXEMPLO:

Um título de $ 5.500,00 foi descontado no banco brasileiro, que cobra 2%

como despesa administrativa. Sabendo-se que o título foi descontado 3 meses antes

31

de seu vencimento e que a taxa corrente em desconto comercial é de 40% a.a., qual

o desconto bancário? Quanto recebeu o proprietário do título.

TAXA DE JUROS EFETIVA:

É a taxa de juros que aplicada sobre o valor descontado, comercial ou

bancário gera no período considerado um montante igual ao valor nominal.

NOTAÇÃO:

FV = VALOR NOMINAL (MONTANTE)

PVb

= VALOR ATUAL (VALOR DESCONTADO BANCÁRIO)

PVc

= VALOR ATUAL (VALOR DESCONTADO COMERCIAL)

n = NÚMERO DE PERÍODOS ANTES DO VENCIMENTO

if = TAXA EFETIVA

FÓRMULAS

FV . FV

if = PVb -1 if = PVc ..-1

n n

EXEMPLO:

Seja o mesmo exemplo anterior, no qual já calculamos:

PVc = 4.950,00

PVb

= 4.840,00

FV = 5.500,00

n = 3

Pede-se: taxa efetiva para desconto comercial e bancário.

• RELAÇÃO ENTRE DESCONTO RACIONAL E COMERCIAL:

Como já verificamos anteriormente, o desconto comercial é maior que o

desconto racional, se ambos forem feitos nas mesmas condições.

32

Dc

> Dr

• DEDUZINDO SUAS FÓRMULAS TEM-SE:

Dc

= Dr (1 + i.n)

EXEMPLO:

O desconto comercial de um título descontado 3 meses antes de seu

vencimento e à taxa de 40% a.a. é de $ 500,00. Qual é o desconto racional?

3.6. Juros Compostos

Como já foi analisado, o regime de juros simples, caracteriza-se pelo fato de

apenas o capital inicial render juros, e este ser proporcional ao tempo e à taxa.

No regime de juros compostos, que tem grande importância financeira por

tratar melhor a realidade, o juro gerado pela aplicação será incorporado à mesma

passando a participar da geração de juros no período seguinte. Dizemos então que

os juros são capitalizados, e como não só o capital inicial rende juros, mas estes são

devidos também sobre os juros formados anteriormente, temos o nome de juros

compostos.

Diferenças entre o regime de juros simples e o regime de juros compostos.

Suponhamos um capital inicial de $ 1.000,00 aplicado à taxa de 20% ao ano

por um período de 4 anos:

n

JUROS SIMPLES JUROS COMPOSTOS

JURO POR PERÍODO VALOR

FUTURO

JURO POR

PERÍODO

Valor

FUTURO

1 1.000 x 0,2 = 200 1.200 1.000 x 0,2 = 200 1.200

2 1.000 x 0,2 = 200 1.400 1.200 x 0,2 = 240 1.440

3 1.000 x 0,2 = 200 1.600 1.440 x 0,2 = 288 1.728

4 1.000 x 0,2 = 200 1.800 1.728 x 0,2 = 346 2.074

33

(aprox.)

Função linear Função exponencial

• VALOR PRESENTE E VALOR FUTURO:

NOTAÇÃO:

FV = VALOR NOMINAL, MONTANTE, VALOR FUTURO

PV = VALOR ATUAL, CAPITAL, VALOR PRESENTE

n = NÚMERO DE PERÍODOS

i = TAXA DE JUROS

FV = PV(1 + i)n

EXEMPLO:

Uma pessoa toma $ 1.000,00 emprestado à taxa de juros de 2% a.m. Pelo

prazo de 10 meses com capitalização composta. Qual o montante a ser devolvido?

JURO:

NOTAÇÃO:

J = JURO

PV = VALOR ATUAL, CAPITAL, VALOR PRESENTE

n = NÚMERO DE PERÍODOS

i = TAXA DE JUROS

FÓRMULA

J = FV - PV OU J = PV [(1 + i)n

– 1]

EXEMPLO:

Qual o juro pago no caso do empréstimo de $ 1.000,00 à taxa de juros compostos

de 2% a.m. E pelo prazo de 10 meses?

34

EXEMPLOS:

a) Por quanto devo comprar um título, vencível daqui a 5 meses, com valor nominal

de $ 1.131,40, se a taxa de juros compostos corrente for de 2,5% a.m.?

b) Uma pessoa possui uma letra de câmbio que vence daqui a um ano, com valor

nominal de $ 1.344,89. foi-lhe proposta a troca daquele título por outro, vencível

daqui a 3 meses e no valor de $ 1.080,00. Sabendo-se que a taxa corrente de

mercado é de 2,5% a.m., pergunta-se se a troca proposta é vantajosa.

• TAXAS EQUIVALENTES:

Dizemos que duas taxas são equivalentes se, considerados o mesmo prazo de

aplicação e o mesmo capital, for indiferente aplicar em uma ou em outra. De outro

modo, considerando-se um mesmo capital aplicado por um mesmo intervalo de

tempo a cada uma das taxas, ambas as taxas produzirão um mesmo montante se

forem equivalentes.

Sejam as taxas:

i = REFERENTE A UM INTERVALO DE TEMPO q

iq = CORRESPONDENTE A UM INTERVALO DE TEMPO

NOTAÇÃO:

iq = TAXA EQUIVALENTE

i = TAXA DE JURO REFERENTE AO PERÍODO MAIOR

35

q = NÚMERO DE PERÍODOS QUE DIVIDEM UM PERÍODO MAIOR EM “q”

PARTES IGUAIS

FÓRMULA

EXEMPLOS:

1. Dada a taxa de juros de 9,2727% a.t., determinar a taxa de juros compostos

equivalente mensal.

2. Suponhamos que: pv = 1.000,00 ; iq = 2% a.m. ; i = 26,824% a.a. ; n = 1 ano.

Verificar se i e iq são equivalentes.

3. Se um capital de $ 1.000,00 puder ser aplicado às taxas de juros compostos de

10% a.a. Ou de 33,1% ao triênio, determinar a melhor aplicação.

• JUROS COMPOSTOS EM PERÍODOS NÃO INTEIROS

NOTAÇÃO:

FV n,p/q

= VALOR NOMINAL, MONTANTE, VALOR FUTURO (COM n PERÍ ODOS +

UMA FRAÇÃO DE n)

PV = VALOR ATUAL, VALOR PRESENTE, CAPITAL

n+p/q = n PERÍODOS + FRAÇÃO DE n

FÓRMULA

FVn,p/q

= PV (1 + i)n+p/q

EXEMPLO:

Um capital de % 1.000,00 é emprestado à taxa de juros compostos de 10%

a.a., pelo prazo de 5 anos e 6 meses. Tendo por base a capitalização anual, qual

será o montante?

36

4. ANUIDADE E PRESTAÇÕES

• Anuidade

Segundo o Dicionário de Aurélio: sujeito feminino (S.F.), quantia paga

anualmente para a constituição de um capital ou amortização de uma dívida.

Quantia paga aos colégios para custeio de estudos durante um ano.

Quantia paga anualmente a uma instituição.

Um ramo de pagamentos iguais feitos regularmente, por exemplo: a cada mês

ou cada semanal.

• Prestações

Nós nem sempre possuímos a quantia necessária para realizarmos a compra

à vista daquele bem tão imprescindível e principalmente por não termos a cultura de

acumular mês a mês um certo valor, até totalizarmos o valor necessário.

Quando não há na operação de compra, pelo menos de forma declarada, a

cobrança de juros, basta que dividamos o valor da mercadoria pelo número de

parcelas, para obtermos o valor de cada prestação, mas e no caso de haver

incidência de juros, como podemos realizar os cálculos? Como podemos saber que

não estamos sendo ludibriados por algum vendedor inescrupuloso?

Neste tópico iremos estudar o que é coeficiente de financiamento e como

poderemos utilizá-lo no cálculo de prestações, assim como tendo o valor

capitalizado, encontrarmos o valor à vista sem juros, por exemplo.

• Coeficiente de Financiamento

O coeficiente de financiamento é um fator que ao ser multiplicado pelo valor a

ser financiado, irá nos fornecer o valor de cada prestação.

37

O cálculo do coeficiente de financiamento tem como variáveis tanto a taxa de

juros, quanto o número de períodos da operação. Ele é calculado através da

seguinte fórmula:

A variável CF representa o próprio coeficiente de financiamento, já as

variáveis i e n representam respectivamente a taxa de juros cobrada pelo

financiamento e o período ou número de parcelas mensais, já que quase

invariavelmente as prestações são mensais.

Assim como nos cálculos envolvendo juros simples e juros compostos, no

caso do cálculo de prestações tanto a taxa de financiamento, quanto o período,

devem estar na mesma unidade de tempo. Como geralmente as prestações são

mensais, a taxa de juros também deverá ser expressa ao mês.

EXEMPLOS DE VENDAS ENVOLVENDO JUROS:

Uma famosa loja de comércio eletrônico tem um aparelho de TV à venda por

R$ 1.000,00. Sabendo-se que a taxa de juros é 5% ao mês, pergunta-se: Qual será

o valor da prestação se fizermos o pagamento em 3 vezes sem entrada?

Primeiramente veja que o termo sem entrada significa dizer que todos os mil

reais serão financiados e por isto irão sofrer a incidência de juros. Se a primeira

parcela fosse paga no momento da compra, o valor financiado seria a diferença

entre os mil reais e o valor pago na entrada.

O valor da mercadoria sem os juros é chamado de valor presente, sendo

identificado pela variável PV. Dito isto, temos que as variáveis do problema são:

38

Primeiramente vamos ao cálculo do coeficiente de financiamento através da

fórmula vista acima:

Sabendo-se que o coeficiente de financiamento é igual a 0,36721 e que o

valor da prestação é identificado pela variável PMT, podemos utilizar a fórmula

abaixo para calcularmos o valor das parcelas:

Calculando temos:

Ou seja:

• O valor da prestação para o pagamento em 3 vezes sem entrada será de

R$ 367,21.

39

Ao multiplicarmos o valor da prestação por três iremos obter o valor a prazo

de R$ 1.101,63. O valor dos juros é, portanto de R$ 101,63.

Embora seja óbvio que o valor de R$ 367,21 relativo a cada uma das três

parcelas deva pagar o valor do produto à vista e ainda cobrir os juros do período,

vamos ainda assim conferir se a conta fecha. Vejamos a tabela abaixo:

Período Valor a Pagar Juros Total a Pagar Valor Pago Saldo

1 R$ 1.000,00 R$ 50,00 R$ 1.050,00 R$ 367,21 R$ 682,79

2 R$ 682,79 R$ 34,14 R$ 716,93 R$ 367,21 R$ 349,72

3 R$ 349,72 R$ 17,49 R$ 367,21 R$ 367,21 R$ 0,00

Analisando a tabela verificamos que os juros embutidos nas prestações

totalizam exatamente o valor calculado anteriormente de R$ 101,63, além disto

como as três parcelas pagas totalizam R$ 1.101,63, ao descontarmos os juros

pagos temos que a diferença de R$ 1.000,00 cobre exatamente o valor à vista do

produto, comprovando que o coeficiente de financiamento nos permite calcular com

exatidão o valor das prestações em operações envolvendo juros.

• Tabela Price

Também chamado de sistema francês de amortização , é um método usado

em amortização de empréstimo cuja principal característica é apresentar prestações

(ou parcelas) iguais[1]. O método foi apresentado em 1771 por Richard Price em sua

obra "Observações sobre Pagamentos Remissivos" (em inglês: Observations on

Reversionary Payments[2]).

O método foi idealizado pelo seu autor para pensões e aposentadorias. No

entanto, foi a partir da 2ª revolução industrial que sua metodologia de cálculo foi

aproveitada para cálculos de amortização de empréstimo.

A Tabela Price usa o regime de juros compostos para calcular o valor das

parcelas de um empréstimo e, dessa parcela, qual é a proporção relativa ao

pagamentos dos juros e a amortização do valor emprestado.

40

Tomemos como exemplo um empréstimo de $ 1.000,00 com taxa de juros de

3% ao mês a ser pago em 4 parcelas mensais. Para calcular o valor da parcela,

deve-se usar a fórmula de juros compostos combinada com a da progressão

geométrica, resultando em:

, onde

• pmt : Valor da parcela

• PV: Valor Presente (do inglês Present Value)

• i: Taxa de juros (do inglês Interest Rate)

• n: Número de períodos

No caso do exemplo, o cálculo da pmt : é:

Um mês depois do empréstimo, o saldo devedor cresce 3% indo para

$ 1.030,00, porém, como também deve ocorrer o pagamento de $ 269,03, o saldo

devedor passa a ser $ 760,97. Perceba que o pagamento da parcela cobriu os juros

de $ 30,00 e também fez a amortização de $ 239,03 (760,97 - 30,00) do valor

emprestado. O mesmo ocorre nos meses seguintes, porém, como o saldo devedor

41

diminui a cada mês, o valor das parcelas relativo ao pagamento dos juros é

decrescente.

Mês Saldo Devedor Prestação

Amortização Juros

0 1.000,00

1 760,97 239,03 30,00

2 514,78 246,20 22,83

3 261,19 253,58 15,44

4 0,00 261,19 7,84

• Sistema de Amortização Constante (SAC)

É uma forma de amortização de um empréstimo por prestações que incluem

os juros, amortizando assim partes iguais do valor total do empréstimo.

Neste sistema o saldo devedor é reembolsado em valores de amortização

iguais. Desta forma, no sistema SAC o valor das prestações é decrescente, já que

os juros diminuem a cada prestação. O valor da amortização é calculada dividindo-

se o valor do principal pelo número de períodos de pagamento, ou seja, de parcelas.

O SAC é um dos tipos de sistema de amortização utilizados em

financiamentos imobiliários. A principal característica do SAC é que ele amortiza um

percentual fixo do saldo devedor desde o início do financiamento. Esse percentual

de amortização é sempre o mesmo, o que faz com que a parcela de amortização da

dívida seja maior no início do financiamento, fazendo com que o saldo devedor caia

mais rapidamente do que em outros mecanismos de amortização.

42

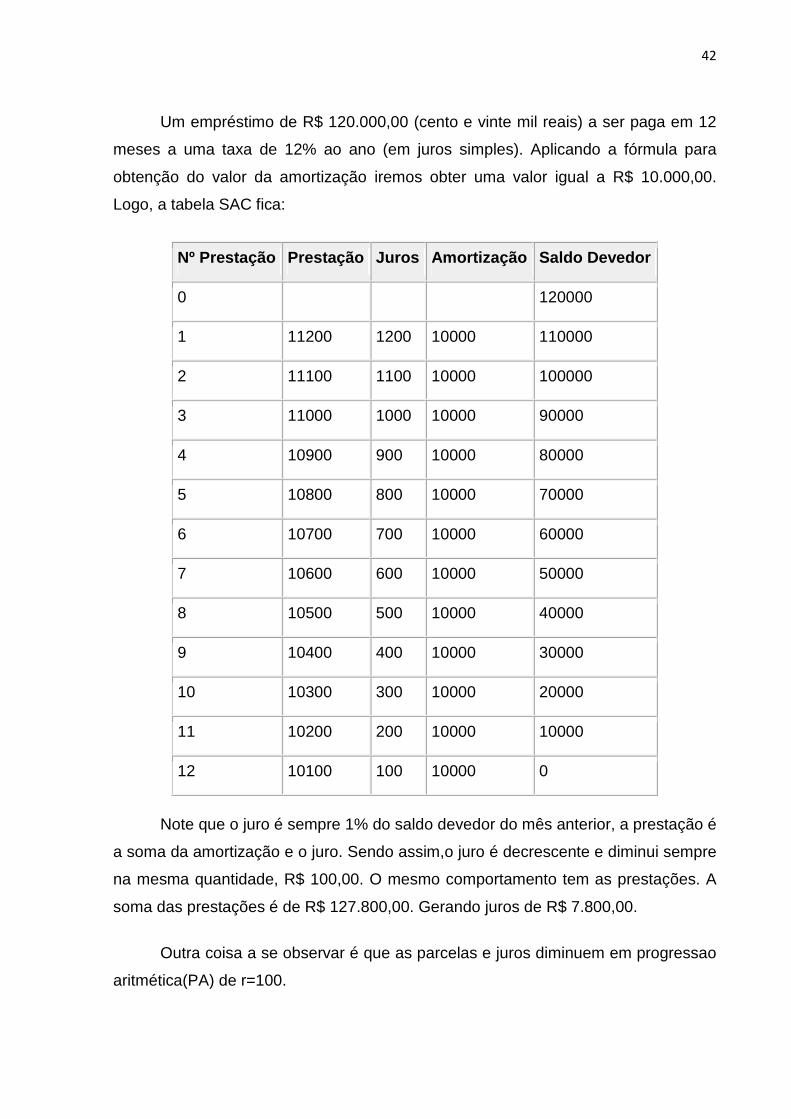

Um empréstimo de R$ 120.000,00 (cento e vinte mil reais) a ser paga em 12

meses a uma taxa de 12% ao ano (em juros simples). Aplicando a fórmula para

obtenção do valor da amortização iremos obter uma valor igual a R$ 10.000,00.

Logo, a tabela SAC fica:

Nº Prestação Prestação Juros Amortização Saldo Devedor

0

120000

1 11200 1200 10000 110000

2 11100 1100 10000 100000

3 11000 1000 10000 90000

4 10900 900 10000 80000

5 10800 800 10000 70000

6 10700 700 10000 60000

7 10600 600 10000 50000

8 10500 500 10000 40000

9 10400 400 10000 30000

10 10300 300 10000 20000

11 10200 200 10000 10000

12 10100 100 10000 0

Note que o juro é sempre 1% do saldo devedor do mês anterior, a prestação é

a soma da amortização e o juro. Sendo assim,o juro é decrescente e diminui sempre

na mesma quantidade, R$ 100,00. O mesmo comportamento tem as prestações. A

soma das prestações é de R$ 127.800,00. Gerando juros de R$ 7.800,00.

Outra coisa a se observar é que as parcelas e juros diminuem em progressao

aritmética(PA) de r=100.

43

5. NOÇÕES DE USO DA CALCULADORA HP 12C

A calculadora HP12C é uma máquina de uso relativamente simples, bastante

utilizada nos cálculos pertinentes à Matemática Financeira. Vamos mostrar nesta

seção, os rudimentos do seu uso elementar.

Uso da HP 12C para o cálculo de juros simples

• entre com o número de dias n

• entre com a taxa anual i

• entre com o valor principal CHS PV

• tecle f INT : obtém-se os juros

• tecle + para obter o montante

Obs.: esta é uma regra geral para o uso da HP 12C para o cálculo de juros

simples: o período deve ser expresso em dias, e a taxa de juros deve ser a taxa

anual.

EXEMPLO:

Determine os juros produzidos e o montante ao final de 8 meses, de um

capital de $1500,00 aplicados à taxa de juros simples de 40% a.a

Na HP:

240 n

40 i

1500 CHS PV

f INT (resultado no visor: 400)

+ (resultado no visor: 1900)

44

Resposta:

Juros = $400,00 e Montante = $1900,00

• Uso da HP 12C para o cálculo de porcentagens

A calculadora HP12C possui três teclas para resolução de problemas de

cálculo de porcentagem:

D %

%T

%

• Cálculo de porcentagem - uso da tecla %

Para calcular x% de N:

• digite o número N

• tecle ENTER

• digite o número x

• pressione a tecla %

EXEMPLO:

Calcule 22% de $3000,00.

Na HP12C:

3000

ENTER

22

%

Resultado no visor = 660.

45

• Cálculo de diferença percentual - uso da tecla D %

Para achar a diferença percentual entre dois números M (número base) e N.

• digite o número base M

• tecle ENTER

• digite o outro número

• pressione a tecla D %

EXEMPLO:

O valor de um lote de 1000 ações de uma Empresa baixou de $96,00 para

$91,00. Qual foi a variação percentual?

Na HP 12C:

96

ENTER

91

D %

Resultado no visor:

- 5,21 (o sinal menos quer dizer que houve uma redução de 5,21%).

• Percentual de um total - uso da tecla %T

Permite calcular qual percentual um número representa em relação a outro.

EXEMPLO:

Uma empresa efetuou no mês passado vendas de $3,92 milhões nos Estados

Unidos, $2,36 milhões na Europa e $1,67 milhões no resto do mundo. Qual o

percentual sobre o total de vendas correspondeu ao resto do mundo?

Teremos, na HP 12C:

3,92

ENTER

2,36 +

46

1,67 +

1,67

%T

Aparecerá no visor o número 21,00 que corresponde ao percentual de

21,00%.

• Funções calendário oferecidas pela HP12C

Nas calculadoras HP12C podem ser utilizadas datas a partir de 15/11/1582

até 25/11/4096 !.

Teclas a serem utilizadas

D.MY Formato dia/mês/ano (usado no Brasil)

M.DY Formato mês/dia/ano (usado no USA)

D DYS Variação em dias

g DATE Dia da semana

Normalmente a máquina estará no formato M.DY (mês/dia/ano) que é o

formato americano. Para mudar para D.MY (dia/mês/ano) deveremos teclar g D.MY

e esta notação aparecerá no visor.

EXEMPLO 1:

Quantos dias transcorreram desde o início da Revolução francesa

(20/06/1789) até o dia 08/01/1999 ?

Na HP12C:

g D.MY para mudar a calculadora para o modo brasileiro (dia/mês/ano)

20.061789 (assim mesmo como está escrito; não esqueça do ponto).

ENTER

08.011999

g D DYS

Resposta no visor: 76.537 dias

EXEMPLO 2:

47

Em que dia da semana caiu 31/07/1997, data da privatização da COELBA?

Na HP12C

31.07.1997

ENTER

0

g DATE

Resposta no visor: 31,07,1997 4

4 = quinta feira

NOTA:

1 = SEGUNDA FEIRA

2 = TERÇA FEIRA

3 = QUARTA FEIRA

4 = QUINTA FEIRA

5 = SEXTA FEIRA

6 = SÁBADO

7 = DOMINGO

EXEMPLO 3:

Foi assinado um contrato quarenta e cinco dias antes de 08/01/99. Qual a

data exata da assinatura do contrato e em que dia caiu?

Na HP12C:

08.011999

ENTER

45

CHS (porque a data está no passado; CHS = change signal = muda o sinal)

g DATE

Resultado no visor: 24,11,1998 2

6. DOCUMENTOS FIANACEIROS

48

Documentos financeiros são os registros usados para demonstrar as finanças

passadas, correntes e projetadas. A seguir mencionam-se os documentos principais

que deverão constar do seu Plano Empresarial. Complete os documentos na ordem

apresentada porque dependem uns dos outros, utilizando informação proveniente de

outros previamente desenvolvidos.

Conceito de título de crédito

Título de crédito é o documento necessário para o exercício do direito literal e

autônomo nele mencionado.

• Cheques

Conceito

Cheque é uma ordem de pagamento de certa quantia à pessoa em favor da

qual se emite esse documento ou a qualquer portador dele. É um título de crédito

literal e abstrato, constituindo-se em uma ordem de pagamento à vista, relativa a um

contrato bancário, pelo qual se movimentam fundos disponíveis junto ao banco

sacado.

O cheque deve ser apresentado para pagamento, a contar do dia da emissão,

no prazo de 30 dias, quando emitido no lugar onde houver de ser pago; e de 60 dias,

quando emitido em outro lugar do país ou no exterior. Prescreve em 6 meses,

contados da expiração do prazo de apresentação, a ação de execução que a lei

assegura ao portador.

O cheque é um meio de pagamento. Na prática, entretanto, é também

instrumento de crédito na acepção de troca de valores no tempo, especialmente no

caso de cheque "pré-datado". O cheque é pagável à vista. Considera-se não-escrita

qualquer menção em contrário. Legalmente o cheque é uma ordem de pagamento à

vista. Há, entretanto, jurisprudências que fazem o cheque perder a característica

essencial de ordem de pagamento à vista, passando a valer como uma promessa de

pagamento.

49

O cheque é um título de crédito, independente de ser pagável à vista, ou ser

"pré-datado". Se for "pré-datado", será um título de crédito e também uma promessa

de pagamento. Se for pagável à vista, será apenas um título de crédito. Quem vende

mercadorias, produtos ou serviços não é obrigado a aceitar pagamentos em cheque.

• Nota Fiscal

É um documento fiscal e que tem por fim o registro de uma transferência de

propriedade sobre um bem ou uma atividade comercial prestada por uma empresa e

uma pessoa física ou outra empresa. Nas situações em que a nota fiscal registra

transferência de valor monetário entre as partes, a nota fiscal também destina-se ao

recolhimento de impostos e a não utilização caracteriza sonegação fiscal.

Entretanto, as notas fiscais podem também ser utilizadas em contextos mais amplos

como na regularização de doações, transporte de bens, empréstimos de bens, ou

prestação de serviços sem benefício financeiro á empresa emissora. Uma nota fiscal

também pode cancelar a validade de outra nota fiscal, como por exemplo na

devolução de produtos industrializados, outros cancelamentos ou cancelamento de

contratos de serviços.

Tipos de Nota Fiscal

Mod. 1 - Nota Fiscal de entrada e saída de mercadorias (serie Única).

Mod. 2 - Nota Fiscal de Serviço (serie A).

Mod. 3 - Nota Fiscal de venda a consumidor (pode ser substituída pelo “cupom

fiscal” ou serie D)

Requisitos:

• Denominação “Nota Fiscal”;

• Número de ordem, série/ subsérie e o número da via;

• Natureza da operação ( venda, devolução, remessa para demonstração);

• Data de emissão;

• Nome do titular (pessoa física, pessoa jurídica), endereço, inscrição estadual e

CNPJ;

50

• Nome do destinatário (adquirente de produtos e serviços, endereço, inscrição

estadual e CNPJ);

• Data de saída das mercadorias

• Discriminação das mercadorias (quantidade, marca, tipo, modelo, espécie e

discriminação possível de produtos);

• Classificação fiscal dos produtos, no caso de produtos industrializados;

• Base de cálculo do ICMS - é o valor sobre o qual é aplicada a alíquota para se

determinar o valor do imposto a pagar.

• Nome do transportador endereço e placa do veículo;

• Forma de acondicionamento dos produtos (quantidade espécie e peso, etc.);

• Nome, endereço, inscrição estadual, CNPJ do impressor de notas, data,

quantidade da impressão, números de ordem, com respectiva série/ subsérie,

bem como número da autorização para impressão de documentos fiscais;

MODELO DE NOTA FISCAL

51

Nota Fiscal

( )Entrada ( )Saída MODELO 1

1 Via Destinatário Nº xxxxxx 2 Via Talão

3/4 Via Posto Fiscal Data Limite para Emissão

5 Via Recebedoria 00. 00. 00

Natureza da Operação. CFOP. Insc.Est.Subst.Tributário

DESTINATÁRIO/REMETENTE

Nome/Razão Social: CNPJ/CPF Ins. Municipal Data da Emissão

Endereço BAIRRO CEP Data da Saí../Entr.

Município Fone/Fax UF Ins. Estadual Hora da Saída

DADOS DOS PRODUTOS

Código Produto D E S C R I Ç Ã O D O S P R O D U T O S

Clãss. Fiscal

SituaçTribut Unid. Quant

Valor Unitario Valor Total

Aliq. ICM

S

CÁLCULO DO IMPOSTO

Base de Cálculo Valor do ICMS B.Cal. de ICMS Subst. VL. do ICMS Subst. VL. Total do Produto

Valor do Frete Valor do Seguro Outras despesas Acess. Valor Total do IPI Valor Total da Nota

TRANSPORTADORA

Nome/Razão Social: Frete por Conta ( )

1. Emitente / 2. Destinatário

Placa do Veículo

UF

CNPJ/CPF

Endereço Município UF Insc. Estadual

Quantidade Espécie Marca N úmero Peso Bruto Peso Líquido

DADOS ADICIONAIS

Informações complementares

ESTE DOCUMENTO NÃO GERA ICMS

RESEVADO PARA O FISCO

GRÁFICAxxxxxxxxx, Endereço:XXXXX, n º Bairro, CEP: xxxxx-xx, Cidade. Insc.no CNPJ 03.256.125/0001-56 –Insc. Estadual:

16.654.012-7 02 Talões NF Modelo 01 50x5 vias 000001 a 000100- Aut. 003654/2005 de 10032005- RRCG-PB

Nota Fiscal Eletrônica

Empresa xxxxxxxxxxxx

Endere.xxxxxxxxxxxxx

CEP xxxxxxxxxxxxxxx

52

É o documento de existência digital,

emitido e armazenado eletronicamente, com o

intuito de documentar, para fins fiscais, circulação

de mercadorias ou uma prestação de serviços,

ocorrida entre as partes, e cuja validade jurídica é

garantida pela assinatura digital do remetente

(garantia de autoria e de integridade) e pela

recepção, pela Administração Tributária, do

documento eletrônico, antes da ocorrência do

Fato Gerador.

O Projeto NF-e tem como objetivo a

implantação de um modelo nacional de

documento fiscal eletrônico que venha substituir a

sistemática atual de emissão do documento fiscal em papel, com validade jurídica ,

pela assinatura digital do remetente, simplificando as obrigações acessórias dos

contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das

operações comerciais pelo Fisco.

A implantação da NF-e constitui grande avanço para facilitar a vida do

contribuinte e as atividades de fiscalização sobre operações e prestações tributadas

pelo Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e pelo Imposto

sobre Produtos Industrializados (IPI). Num momento inicial, a NF-e será emitida

apenas por grandes contribuintes e substituirá os modelos Notas Fiscais em papel,

tipo 1 e 1A.

Benefícios Esperados

O projeto NF-e se enquadra na convergência do Sistema Público de

Escrituração Digital (SPED), definido através da Instrução Normativa da Receita

Federal do Brasil e possibilitará os seguintes benefícios e vantagens às partes

envolvidas na atividade comercial de venda, ao Fisco e também para a sociedade

como um todo.

53

Benefícios para o Contribuinte Vendedor (Emissor da NF-e)

Outro exemplo de nota fiscal eletrônica.

• Redução de custos de impressão;

• Redução de custos de aquisição de

papel;

• Redução do impacto ambiental;

• Redução de custos de envio do

documento fiscal;

• Redução de custos de armazenagem de

documentos fiscais;

• Simplificação de obrigações acessórias,

como dispensa do AIDF;

• Redução de tempo de parada de

caminhões em Postos Fiscais de Fronteira;

• Incentivo ao uso de relacionamentos

eletrônicos com clientes (B2C);

• Desconto no IPTU

Benefícios para o Contribuinte Comprador (Receptor da NF-e)

• Eliminação de digitação de notas fiscais na recepção de mercadorias;

• Planejamento de logística de entrega pela recepção antecipada da

informação da NF-E;

• Redução de erros de escrituração devido a erros de digitação de notas

fiscais;

Incentivo ao uso de relacionamentos eletrônicos - Benefícios para a Sociedade

• Redução do consumo de papel, com impacto positivo no meio ambiente;

• Incentivo ao comércio eletrônico e ao uso de novas tecnologias;

• Padronização dos relacionamentos eletrônicos entre empresas;

• Surgimento de oportunidades de negócios e empregos na prestação de

serviços ligados à Nota Fiscal Eletrônica.

54

• com fornecedores (B2B);

Benefícios para as Administrações Tributárias

• Aumento na confiabilidade da Nota Fiscal;

• Melhoria no processo de controle fiscal, possibilitando um melhor intercâmbio

e compartilhamento de informações entre os fiscos;

• Redução de custos no processo de controle das notas fiscais capturadas pela

fiscalização de mercadorias em trânsito;

• Diminuição da sonegação e aumento da arrecadação;

• Suporte aos projetos de escrituração eletrônica contábil e fiscal da Secretaria

da RFB (Sistema Público de Escrituração Digital – SPED).

• Fatura

Em todo o contrato de compra e venda mercantil entre partes domiciliadas no

território brasileiro, com prazo não inferior a 30 (trinta) dias, contado da data da

entrega ou despacho das mercadorias, o vendedor extrairá a respectiva fatura para

apresentação ao comprador. A fatura discriminará as mercadorias vendidas ou,

quando convier ao vendedor, indicará somente os números e valores das notas

parciais expedidas por ocasião das vendas, despachos ou entregas das

mercadorias.

• Duplicata

No ato da emissão da fatura, dela poderá ser extraída uma duplicata para

circulação como efeito comercial, não sendo admitida qualquer outra espécie de

título de crédito para documentar o saque do vendedor pela importância faturada ao

comprador.

A duplicata conterá:

I A denominação "duplicata", a data de sua emissão e o número de ordem;

II O número da fatura;

III A data certa do vencimento ou a declaração de ser a duplicata à vista;

55

IV O nome e domicílio do vendedor e do comprador;

V A importância a pagar, em algarismos e por extenso;

VI A praça de pagamento;

VII A cláusula à ordem;

VIII A declaração do reconhecimento de sua exatidão e da obrigação de

pagá-la, a ser assinada pelo comprador, como aceite cambial;

IX A assinatura do emitente.

A pretensão à execução da duplicata prescreve:

I Contra o sacado e respectivos avalistas, em 3 anos, contado da data do

protesto;

II Contra endossante e seus avalistas, em 1 ano, contado da data do protesto;

III De qualquer dos coobrigados, contra os demais, em 1 ano, contado da data

em que haja sido efetuado o pagamento do título.

• Duplicatas de prestação de serviços

As empresas, individuais ou coletivas, fundações ou sociedades civis, que se

dediquem à prestação de serviços poderão também, na forma da Lei, emitir fatura e

duplicata.

• Triplicatas

A perda ou extravio da duplicata obrigará o vendedor a extrair triplicata, que

terá os mesmos efeitos e requisitos e obedecerá às mesmas formalidades daquela.

• Nota promissória

A nota promissória é uma promessa de pagamento e deve conter estes

requisitos essenciais, lançados por extenso no contexto:

56

I Denominação de "nota promissória" ou termo correspondente, na língua em

que for emitida;

II A soma de dinheiro a pagar;

III O nome da pessoa a quem deve ser paga;

IV A assinatura do próprio punho do emitente ou do mandatário especial.

Presume-se ter o portador o mandato para inserir a data e lugar da emissão

da nota promissória que não contiver estes requisitos.

• Notas de débito

Nota de débito é uma nota muito utilizada para se efetuar, por exemplo,

cobrança de valores para os quais não seja compatível a emissão de nota fiscal. A

nota de débito diz que seu sacado é devedor do sacador. Uma de suas utilizações

práticas é para a cobrança de encargos referentes a duplicatas e outros títulos que

tenham sido pagos em cartório. Cabe ressaltar que a nota de débito não é título de

crédito, não sendo passível de protesto, tampouco de ação judicial de execução de

dívida.

• Notas de crédito

Ao contrário da nota de débito, a nota de crédito diz que seu sacado é credor

do sacador. Cabe também ressaltar que a nota de crédito não é título de crédito, não

sendo passível de protesto, tampouco de ação judicial de execução de dívida.

• Borderô

É o documento onde são relacionados os cheques pré-datados e/ou

duplicatas que foram negociados com a empresa de factoring e bancos.

No borderô de Cheques ou duplicatas, é informado o valor pago por cada

cheque pré-datado ou duplicata, além de todas as demais condições da operação. O

borderô de Cheques ou duplicatas deve ser arquivado pelo comerciante como

documento que demonstra quais cheques ou duplicatas foram negociados com a

57

Factoring, enquanto ainda houver cheques para serem depositados e duplicatas a

vencer.

O borderô de duplicatas, na visão da Instituição Financeira (banco), é a

autorização expressa, datada e assinada, dada por pessoa física ou pessoa jurídica

para o pagamento de duplicatas relacionadas no documento.

Um bom exemplo de borderô de duplicatas de pessoa física é o atual DDA,

que utiliza a lógica da autorização de pagamento de diversos títulos de uma só vez,

agregando alguns critérios específicos, como data de vencimento.

EXEMPLO:

• Voucher

Um voucher é um título que vale um determinado valor monetário e que pode

ser gasto apenas por razões específicas ou em produtos específicos. Como

sinônimo de "comprovante", é usado frequentemente para se referir a recibos

utilizados como evidência, por exemplo, a declaração de que o serviço foi realizado

ou que a despesa foi feita, ou ainda, referindo-se ao lançamento contábil realizado.

Os vouchers são utilizados no turismo sector principalmente como prova do

nome do cliente direito a ter um serviço em um tempo específico e lugar. Os

prestadores de serviços os recebem para cobrar do operador turístico ou agente de

58

viagens que enviou esse cliente, para provar que o serviço foi entregue. A vida de

um voucher é conforme abaixo:

1. O cliente recebe cupons do operador turístico ou agente de viagens para os

serviços comprados

2. O cliente vai para o local das férias e apresenta o voucher, o qual relaciona os

serviços contratados

3. O provedor recolhe os comprovantes (voucher)

4. O provedor envia os comprovantes recolhidos para o agente ou o operador

que enviou os clientes ao longo do tempo, solicitando o pagamento por esses

serviços prestados e comprovados com os vouchers

5. Os vouchers não utilizados não são cobrados.

• Letra de Câmbio

É ordem de pagamento, à vista ou a prazo, sacada por um credor contra seu

devedor, em favor de alguém, que pode ser um terceiro ou o próprio sacador;

sacador é o que emite a letra; aceitante é o sacado que aceita a letra, nela apondo

sua assinatura; tomador é o beneficiário da ordem; endossante é o proprietário do

título, que o transfere a alguém, chamado endossatário; o portador de uma letra,

adquirida por endosso, pode haver dos endossantes anteriores ou do sacador o

valor da letra, se o aceitante ou sacado não pagar (direito de regresso); prescreve

contra o devedor principal em 3 anos da data do vencimento.

59

Circulação das letras de câmbio: após o aceite do sacado, o beneficiário teria

de, em tese, aguardar a data do vencimento para receber o pagamento; pode ser,

no entanto, que seja devedor de outrem; pode saldar sua dívida entregando a letra

de câmbio para aquele com relação ao qual é devedor, devidamente endossada;

portanto, o beneficiário original da letra passa a ser endossante da letra, transferida

ao seu credor, agora endossatário e que passa a ser o novo proprietário da letra

substituindo o primitivo beneficiário; cada endossatário poderá, por sua vez,

transmitir a letra, por meio de endosso, indefinidamente, figurando como

endossante; essa seqüência de endossos, é denominada série de endossos.

Obrigação dos endossantes: são coobrigados; isso significa que o último da

série de endossos pode voltar-se contra quaisquer dos endossantes ou contra o

primitivo beneficiário, diretamente; efetuado o pagamento por qualquer um deles,

estará extinta a obrigação cambial; se o endossatário final exigir o pagamento do

último endossante, este poderá voltar-se contra o endossante anterior a ele, e assim

sucessivamente, exercendo o chamado direito de regresso.

Requisitos de validade extrínsecos (essenciais): deverá obedecer ao rigor

cambiário, preenchendo os seguintes requisitos:

• As palavras “letra de câmbio”, inseridas no próprio texto, não apenas no alto

do título; O valor monetário a ser pago;

• O nome do sacado;

• O nome do tomador;

• Data e local onde a letra é sacada;

• Assinatura do sacador; a inobservância de qualquer dos requisitos de

validade, tem como conseqüência jurídica, sua descaracterização como título

de crédito.

Requisitos intrínsecos (que se referem à própria letra): em princípio, os

mesmos elementos essenciais do ato jurídico devem estar presentes nela, embora o

direito cambiário tenha feito algumas adaptações; por exemplo, no caso de uma letra

ser assinada por um incapaz, ela não será considerada nula, pois, a legislação

cambiária, levando em consideração os princípios da autonomia das obrigações

60

constantes nos títulos, e da independência das assinaturas, não impõe nulidade à

letra de câmbio.

Cambial financeira: é aquela sacada, emitida ou aceita por instituições

financeiras que operam no mercado de capitais, sob fiscalização do Banco Central,

e que têm a função de papel financeiro, sujeito à correção monetária.

Letra de Câmbio - DL-2.044/08 - arts. 01 a 53 - Decreto 57.663 / 63 - Ordem

de Pagamento - a vista e a prazo. Título de crédito formal, consistente numa ordem

escrita de pagamento, de um emitente ou sacador, a outrem, chamado aceitante ou

sacado, para que pague a um terceiro, denominado tomador, determinada

importância em local e data determinados. A exemplo do cheque, a letra de câmbio

é uma ordem de pagamento, não uma promessa de pagamento, como a nota

promissória. O D. 2.044, de 31.12.1908, que define a letra de câmbio e a nota

promissória e regula as operações cambiais, em seu art. 1º, a natureza e os

requisitos da letra de câmbio. Como já dito, a letra de câmbio é um título formal, ou

seja, a ela não pode faltar nenhum destes requisitos, como se depreende do art. 2º

de referido decreto.

Seu art. 6º estabelece como a letra de câmbio pode ser passada:

I. À vista, quando não indica a época do vencimento, ou contenha a cláusula à

vista, caso que será paga no ato da apresentação;

II. A dia certo, quando traz indicada, em seu contexto, a data do vencimento,

devendo ser quitada neste dia;

III. A tempo certo da data, quando se estipula o prazo de pagamento, cujo início é

o dia seguinte ao da emissão, devendo o pagamento ser efetuado no último dia

do prazo;

IV. A tempo certo de vista, caso em que o prazo de pagamento começa fluir a

partir do seguinte ao do aceite.

Dar a ordem: Sacador

• Recebe a ordem: Sacado;

• Assinatura é chamada Aceite;

• Sacador - Subscritor: emitente dá a ordem de pagar;

• Sacado - Quem deve pagar (No momento que aceita - Aceitante);

61

• Beneficiário - Credor - quem deve receber.

Ato de Criar a Letra de Câmbio - Saque - emissão ou assinatura.

Letra Sacada - Letra Passada

Requisitos Essenciais da Letra de Câmbio

• A palavra Letra de Câmbio;

• A quantia que deve ser paga;

• O nome do sacado (quem deve pagar);

• O nome do credor;

• A data quando a Letra foi sacada;

• A assinatura do Sacador.

“A” deve a “B”; “B” deve a “C” (“C” saca contra “A” a favor de “B”)

“C” = sacador; “A“= sacado; “B” = credor.

• Transferência Eletrônica Disponível (TED)

É uma transação financeira na qual os correntistas de bancos brasileiros

fazem transferências interbancárias de valores. Por norma do Banco Central, o valor

da TED deve ser igual ou superior a R$ 5.000,00 (cinco mil reais), sendo indicado o

documento de crédito (DOC) para quantias inferiores.

62

A TED, assim como o DOC, podem ser do tipo C (entre diferentes

titularidades) ou D (mesma titularidade). Para realização desta transferência é

necessário informar os dados do destinatário: nome completo, CPF e dados do

banco e da conta corrente. Na TED, o valor é creditado no banco de destino no

próprio dia (praticamente em tempo real), enquanto o DOC só é creditado no dia útil

seguinte. Esta operação não é estornável.

Desde o dia 29 de julho, os clientes pessoas físicas e jurídicas podem

transferir, eletronicamente, no mesmo dia, de um banco para outro, valores iguais ou

superiores a R$ 5 mil, com o objetivo de efetuar pagamentos, aplicações ou para

outras finalidades. A TED - Transferência Eletrônica Disponível garante

transferências de forma mais rápida, econômica e segura.

Rapidez - O cliente bancário poderá continuar utilizando cheques, DOCs e

cartões para pagamentos e transferências de valores. Mas, ao optar pela TED, terá

os recursos transferidos no mesmo dia, sem ter de aguardar os prazos de