gestão e fiscalização de contratos na administração...

TRANSCRIPT

Diretoria de Desenvolvimento GerencialPrograma Gestão da Logística Pública

Escola Nacional de Administração Pública

Gestão e fiscalização de contratos na administração pública

1

Gestão e Gestão e fiscalização fiscalização de de contratos contratos na na administração administração ppúblicaública

Objetivo do curso

Dotar o aluno de referencial teórico eprática simulada que permita oplanejamento controle acompanhamento eplanejamento, controle, acompanhamento efiscalização do fiel cumprimento dasobrigações assumidas pelas partes docontrato administrativo.

2

Os tópicos a serem abordados

1. Introdução2 Do planejamento da contratação2. Do planejamento da contratação3. Do contrato administrativo4. Da fiscalização do contrato5. Da responsabilização do servidor público6 Da extinção do contrato administrativo6. Da extinção do contrato administrativo7. Aplicação de sanções administrativas

Objetivos de aprendizagem

Ao final do curso, o participante deverá sercapaz de:a) saber a importância do planejamento para aa) saber a importância do planejamento para acontratação;

b) formalizar o contrato administrativo deacordo com as normas aplicáveis;

c) realizar gestão e fiscalização eficiente, eficaze efetiva do contrato administrativo;;

d) reconhecer a importância das fases dadespesa;

e) promover as renovações contratuais;

3

Objetivos de aprendizagem

f) promover as alterações contratuaisnecessárias dentro dos limites fixados em lei;

g) praticar os atos necessários à manutenção doequilíbrio-econômico financeiro do contrato;

h) aplicar sanções administrativas pelodescumprimento do contrato;

i) reconhecer as hipóteses de rescisãocontratual;contratual;

j) adotar procedimentos preventivos para evitara responsabilidade subsidiária da administraçãoem face da Súmula TST 331.

1. Introdução

Problematizaçãop. 6

4

Um bom contrato não é aquele em que umadas partes subjuga a outra à sua vontade

Introdução

das partes subjuga a outra à sua vontade.Também não é o em que as partes, felizes erisonhas, caminham em busca de umobjetivo comum. Um bom contrato é o que,não só bem celebrado, mas sobretudo bemadministrado, conduz as partes asatisfazerem seus respectivos interesses,satisfazerem seus respectivos interesses,apesar de serem esses divergentes.

Antônio Carlos Cintra do Amaral

Existem objetos contratuais paraos quais a atividade de

Introdução

os quais a atividade defiscalização se resume à análise daconformidade do bem entreguecom aquele contratado.

5

Introdução

Em outras situações, a fiscalização

Introdução

é inviável, pois a forma de execuçãodo serviço contratado não admitefiscalização e orientação por partedo fiscal.

Ex: serviços advocatícios, cujaatividade não pode ser

h d t tacompanhada por um representanteda administração (em razão daindependência técnica doprofissional, forma de execução,etc.).

Já na execução de serviçostécnicos ou obras de

h i fi li é

Introdução

1. os recursos públicos estão sendo executados do modo mais eficiente possível;

2 os recursos (materiais e humanos) estão sendo empregados

engenharia, a fiscalização éfundamental para garantirque:

2. os recursos (materiais e humanos) estão sendo empregadosna qualidade e quantidade indicadas na proposta;

3. Todas as obrigações legais estão sendo adimplidas.

6

• “não basta ter um contrato bem elaborado ed t d à id d d d i i t ã

O fiscal assegura o resultado

adaptado às necessidades da administração eaos interesses do contratado. É imperioso quehaja uma gestão atenta e competente dasatividades contratuais, visando tornar efetivasas condições nele inscritas”

• Floriano de Azevedo Marques Neto

2. Do planejamento da contratação

p. 8

7

É um princípio fundamental da administração f d l ( t 6º i i I d D t l i º 200

Planejamento

“o Estado que descura do dever de planejar adequadamentefederal (art. 6º, inciso I do Decreto-lei nº 200, de 1967);É instrumento essencial e indispensável para a

correta e adequada alocação dos recursospúblicos, evitando desperdícios e o mau uso

o Estado que descura do dever de planejar adequadamentesuas ações, estará, por via reflexa, ferindo o princípio daeficiência, diante da sua incapacidade de concretizar, demodo racional, socialmente eficaz e econômico, osinteresses públicos primários sob sua tutela.”Thiago Marrarap , pdos valores da coletividade (Acórdão nº2183/2008 – TCU)

Impacto de um planejamento defeituoso na fiscalização

8

Papel do fiscal no planejamento

Tradicionalmente os órgãos públicoscostumam dissociar a fase interna dali it ã d ti id d d tãlicitação da atividade de gestãocontratual, sob o encargo do fiscal egestor.Assim, normalmente, a nomeação dofiscal do contrato ocorre após aassinatura do contrato pois se parte doassinatura do contrato, pois se parte dopressuposto de que sua função somenteé necessária nesse instante.

Controle tem início no planejamento

EXECUÇÃO

INICIAÇÃO PLANEJAMENTO

ENCERRAMENTO

CONTROLE

Esf

orç

o

Tempo

9

Papel ativo do fiscal na construção da solução a ser contratada

recomendação ao (...) para que, relativamente às suasaquisições, implemente controles internos no sentidode que o fiscal do contrato de determinada soluçãode que o fiscal do contrato de determinada soluçãoarmazene dados da execução contratual, de modo quea equipe de planejamento da contratação encarregadade elaborar os artefatos da próxima licitação da mesmasolução ou de solução similar conte com informaçõesde contratos anteriores (séries históricas de contratosde serviços contínuos) o que pode facilitar a definiçãode serviços contínuos), o que pode facilitar a definiçãodas quantidades e dos requisitos da nova contratação,semelhantemente ao previsto no art. 67, § 1º, da Lei nº8.666/1993 (item 9.3.3, TC-019.615/2015-9, Acórdãonº 3.016/2015-Plenário).

Papel ativo do fiscal na construção da solução a ser contratada

Como o fiscal do contrato é o representanteda administração no acompanhamento daç pexecução do contrato, ele é o agente maiscapacitado para orientar a elaboração dasrotinas a serem implementadas na próximacontratação, de modo que constitui uma boaprática administrativa a definição de rotinaprática administrativa a definição de rotinaque insira esses servidores na fase deplanejamento da contratação.

10

Definição da atuação a ser disciplinada por cada Ente contratante O acompanhamento da execução do contrato é

tratado de modo muito conciso pela legislação. é dá l f d Assim, é recomendável, com fundamento no art.

115 da Lei nº 8.666/1993, que o ente contratanteregule internamente, os procedimentosfiscalizatórios.

Art. 115. Os órgãos da Administraçãog çpoderão expedir normas relativas aosprocedimentos operacionais a seremobservados na execução das licitações, noâmbito de sua competência, observadas asdisposições desta Lei. (...)

Planejamento

Na fase de planejamento, são definidasas necessidades da administração quantoà contratação de serviços, seguindo-se osseguintes passos:a) elaborar o plano de trabalho;

b) elaborar o projeto básico ou termo dereferência;referência;

c) estimar o custo da contratação;

d) elaborar o edital.

11

Plano de trabalho

Plano de trabalho é o documento essencial àproposta de terceirização. A previsão legalpara que se elabore plano de trabalho estápara que se elabore plano de trabalho estácontida no Decreto nº 2.271/1997, art. 2º, ena IN SLTI/MPOG nº 02/2008 em seu art. 6º,§ 3º.

Art. 6º [...]§ 3º A contratação deverá ser precedida ei t íd l d t b lhinstruída com plano de trabalho,aprovado pela autoridade máxima do órgãoou entidade, ou a quem esta delegarcompetência, e conterá, no mínimo:

Plano de trabalho

I - justificativa da necessidade dosserviços;II - relação entre a demanda previstae a quantidade de serviço a sercontratada;III - demonstrativo de resultados aserem alcançados em termos deeconomicidade e de melhoraproveitamento dos recursoshumanos, materiais ou financeirosdisponíveis.

12

Termo de referência

Concluído o plano de trabalho, o próximopasso é elaborar o termo de referência quedeverá conter, entre outros elementos:

1. a avaliação do custo;

2. as características essenciais do serviço a sercontratado (a exemplo da metodologia deexecução); eexecução); e

3. orientar a execução e a fiscalizaçãocontratual.

Termo de referência

A IN SLTI nº 02/2008 dispõe sobre o TRnos art. 15, 16 e 17, especialmente.

Além desses, os art. 42 a 48 reportam-se aos serviços de limpeza e conservação,sendo que os art. 49 a 51-B referem-seaos serviços de vigilância.

13

Termo de referência

Resumidamente:1) O plano de trabalho é um documento) p

que atesta os elementos mínimosnecessários ao sucesso da contratação(um esboço da contratação).

2) Já o termo de referência apresenta odetalhamento do serviço a sercontratado, a metodologia de suaexecução

• O TCU tem recomendado a órgãos públicos que

Formalização da estratégia - refinamento do planejamento

O TCU tem recomendado a órgãos públicos queestabeleçam diretrizes para área de aquisições,incluindo:

• a) estratégia de terceirização;• b) políticas de compras;• c) política de estoques;c) política de estoques;• d) política de sustentabilidade;• e) política de compras conjuntas.(itens 9.1.6.1 a 9.1.6.5, TC-022.395/2014-8, Acórdão nº 1.520/2015-Plenário)

14

• Parâmetros gerais para a pesquisa de preços:• 1) Parametrização advinda do adequado

Jurisprudência do TCU sobre pesquisa de preços

1) Parametrização advinda do adequadoplanejamento da contratação.

• 2) Generalidade: cesta de preços aceitáveis, comfoco na pesquisa de mercado (Acórdão nº1.378/08-1).

• 3) Atualidade: sugestão de edição de atonormativo interno para regulamentar a validade

A) Deve haver a identificação do servidor responsável pela cotação (AC-0909-10/07-1)B) As empresas pesquisadas devem ser do ramo pertinente à contratação desejada (Acórdão nº 1.782/2010-Plenário)C) Não pode haver vínculo societário entre as empresas pesquisadas (Acórdão nº 4.561/2010-13 Câmara)D) Em relação aos orçamentos apresentados, exige-se:

D.l) caracterização completa das empresas consultadas (endereço completo, acompanhado de telefones existentes) (AC-3889-25/09-1)D.2) Indicação dos valores praticados (AC-2602-36/10-P) de maneira fundamentada e d t lh d (AC 1330 27/08 P)normativo interno para regulamentar a validade

temporal das pesquisas.• 4) Orientações quanto à correta instrução

processual.

detalhada (AC-1330-27/08-P)D.3) data e local de expedição (AC-3889-25/09-1)

• Premissas da IN:• 1) Pesquisa em UM dos parâmetros do art 2º (portal

INSTRUÇÃO NORMATIVA Nº 5, DE 27 DE JUNHO DE 2014

• 1) Pesquisa em UM dos parâmetros do art. 2º (portal,ou mídia especializada, ou outros contratos públicos,ou pesquisa com os fornecedores).

• 2) Se for no portal, basta uma pesquisa de preços: art.2º, §1º.

• 3) Outras inovações:

Art. 2º A pesquisa de preços será realizada mediantea utilização de um dos seguintes parâmetros:

§ 1º No caso do inciso I, seráadmitida a pesquisa de um

– Critério de atualidade: 180 dias para outros contratos oupesquisa de fornecedores.

– Exclusão dos preços inexequíveis ou excessivamenteelevados.

único preço.

15

• O orçamento estimativo da contratação devel b d di t lt f t

TCU, após a IN nº 05, de 2014, reafirma sua jurisprudência

ser elaborado mediante consulta a fontesdiversificadas, a fim de conferir maiorsegurança no que diz respeito à fixação dosvalores dos itens ou serviços a seremadjudicados, mostrando-se inadequada a suaelaboração com base apenas em consulta afornecedores.

• AC-1678-27/15-P - AUGUSTO SHERMAN

Necessidade de observar as portarias da SLTI

Aos serviços de limpeza e conservação e devigilância, a SLTI edita portarias, estabelecendolimites máximos e mínimos para a contrataçãolimites máximos e mínimos para a contrataçãodesses serviços.

Os valores limites estabelecidos nessasportarias consideram apenas as condiçõesordinárias de contratação, não incluindo

id d i i ã dnecessidades excepcionais na execução doserviço que venham a representar custosadicionais para a contratação.

16

Necessidade de observar as portarias da SLTI

Existindo tais condições, estas poderão serincluídas nos preços das propostas, de modo queo seu valor final poderá ficar superior ao valoro seu valor final poderá ficar superior ao valorlimite estabelecido.

Na busca do custo estimado da contratação, aadministração deverá valer-se de planilha decustos.

A IN SLTI/MPOG nº 02/2008, Anexo III,contém o modelo de planilha de custos a serutilizado na contratação.

Custo estimado da contratação

A planilha de custos apresentada pela empresavencedora do certame servirá de referência paraa administração quando da solicitação dea administração quando da solicitação derepactuação pela contratada e de possíveisalterações contratuais, quer seja para acréscimoquer para supressão.

17

Edital

O edital é o documento que regulamenta aparticipação das empresas no certame. O editalestabelece a “regra do jogo”estabelece a regra do jogo .

O art. 40 da Lei nº 8.666/1993 estabelece ascláusulas obrigatórias que devem constar noseditais das contratações públicas.

A IN SLTI/MPOG nº 02/2008 regulamentou oassunto em seus art. 19, 19-A e 20.

Edital

A Instrução Normativa nº 6, de 23 dedezembro de 2013, alterou de forma substanciala IN SLTI/MPOG nº 02/2008 no que se refere aosa IN SLTI/MPOG nº 02/2008 no que se refere aositens obrigatórios que devem constar doinstrumento convocatório, provocado peloAcórdão nº 1214/2013-P do TCU.

18

A obrigação da contratada de autorizar aretenção da garantia no caso de inadimplemento

Cuidados essenciais no edital

retenção da garantia no caso de inadimplementode verbas trabalhistas (art. 19-A, IV da IN 02).

A obrigação da contratada de autorizar odesconto e pagamento direto aos trabalhadores,no caso de inadimplemento (art. 19-A, V da IN02).

Obrigação em 60 dias da emissão do CartãoObrigação, em 60 dias, da emissão do CartãoCidadão (CEF) e de concessão de acesso ao siteda previdência e receita (art. 19-A, VI e VII da IN02)

3. Do contrato administrativo

p. 12

19

contrato

negócio jurídico bilateralou plurilateral;

que visa à criação,modificação ou extinçãode direitos e deveres;

com conteúdo com conteúdopatrimonial.

contrato

“Contrato é manifestação recíproca de vontadesentre dois entes, conformando uma relação, çjurídica bilateral em que os respectivosinteresses das partes se compõem e instituemuma vontade comum nascida do consenso,autônoma e diferenciada das vontadesindividuais originais, que, a ambassubordinando, passará a reger a relação assimformada.”Diogo de Figueiredo Moreira Neto

20

Escada Ponteana

Plano da existência:1) Agente2) Vontade3) Objeto

Plano da validade:1) capacidade (do agente);2) liberdade (da vontade ouconsentimento);3) licitude, possibilidade,determinabilidade (do objeto);4) adequação (das formas).

Plano da eficácia:1) condição;2) termo;3) encargo;4) consequências doinadimplemento negocial (juros,multas, perdas e danos);5) outros elementos.

3) Objeto4) Forma

TARTUCE, Flávio. Direito Civil, v 3, p. 15

Contrato administrativo

Quando a administração pública é uma daspartes contratantes, surgem dois tipos decontratos:a) Contratos semipúblicos: casos em que a

administração está em relação de igualdadecom o particular, sem poderes exorbitantes.Ex: a administração na qualidade de locatária.

b) Contratos administrativos: contratos em quea administração reúne todas as prerrogativasdo regime público. Ex: contrato de obrapública.

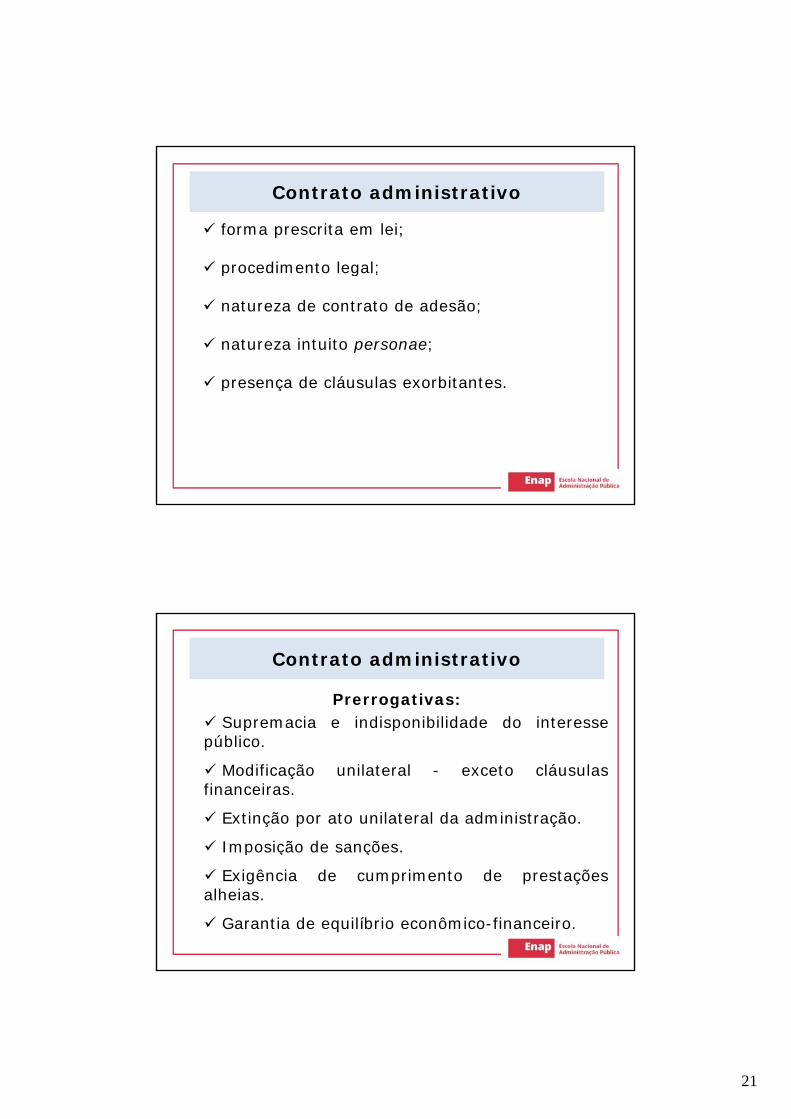

21

Contrato administrativo

forma prescrita em lei;

procedimento legal; procedimento legal;

natureza de contrato de adesão;

natureza intuito personae;

presença de cláusulas exorbitantes presença de cláusulas exorbitantes.

Contrato administrativo

Prerrogativas: Supremacia e indisponibilidade do interessepúblico.

Modificação unilateral - exceto cláusulasfinanceiras.

Extinção por ato unilateral da administração.

Imposição de sanções.Imposição de sanções.

Exigência de cumprimento de prestaçõesalheias.

Garantia de equilíbrio econômico-financeiro.

22

3.1 Termo de contrato ou instrumentos equivalentes

Termo de contrato ou instrumentos equivalentes

O contrato administrativoé a própria relaçãop p çjurídica entretida entre aadministração e oparticular.Já o termo de contrato ou

os instrumentosequivalentes são apenasos documentos queformalizam essa relação.

23

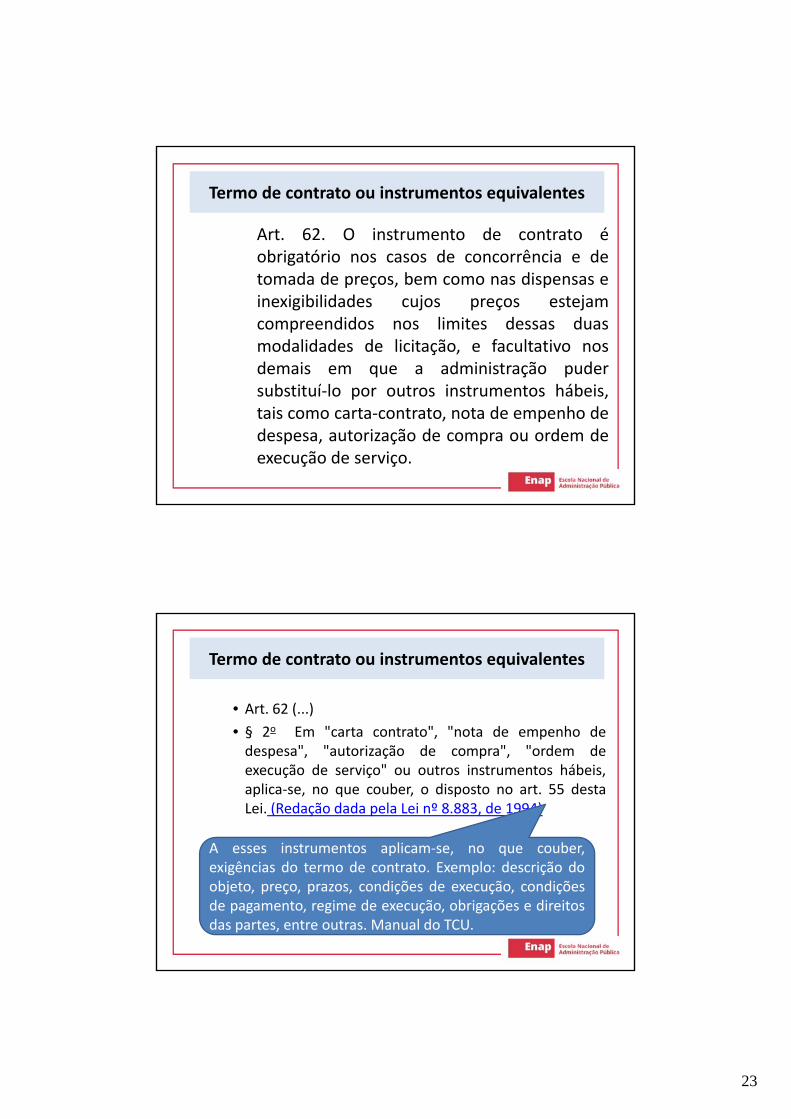

Termo de contrato ou instrumentos equivalentes

Art. 62. O instrumento de contrato éobrigatório nos casos de concorrência e detomada de preços, bem como nas dispensas einexigibilidades cujos preços estejamcompreendidos nos limites dessas duasmodalidades de licitação, e facultativo nosdemais em que a administração puder

b tit í l t i t t háb isubstituí-lo por outros instrumentos hábeis,tais como carta-contrato, nota de empenho dedespesa, autorização de compra ou ordem deexecução de serviço.

Termo de contrato ou instrumentos equivalentes

• Art. 62 (...)• § 2o Em "carta contrato" "nota de empenho de• § 2 Em carta contrato , nota de empenho de

despesa", "autorização de compra", "ordem deexecução de serviço" ou outros instrumentos hábeis,aplica-se, no que couber, o disposto no art. 55 destaLei. (Redação dada pela Lei nº 8.883, de 1994)

A esses instrumentos aplicam-se, no que couber,A esses instrumentos aplicam se, no que couber,exigências do termo de contrato. Exemplo: descrição doobjeto, preço, prazos, condições de execução, condiçõesde pagamento, regime de execução, obrigações e direitosdas partes, entre outras. Manual do TCU.

24

Termo de contrato ou instrumentos equivalentes

Contrato Outros instrumentos Termo de contratoverbal

< R$ 4.000,00(art. 60, PU, LGL)

Convite Concorrência

Contratação direta epregão com valor de convite

Tomada de preços

Qualquer valor, tratando-se de compra com entrega

Contratação direta e pregãocom valor de tomada de preços e

imediata e integral ou comprapara pronta entrega, de quenão decorram obrigaçõesfuturas*.

concorrência.

Termo de contrato ou instrumentos equivalentes

• *É ilegal autorizar a prestação de serviços sem aformalização do devido termo de contrato ACformalização do devido termo de contrato. AC-0423-05/11-P- AUGUSTO SHERMAN CAVALCANTI

• *O termo de contrato deve ser formalizado,sempre que houver obrigações futurasdecorrentes do fornecimento de bens e serviços,independentemente da modalidade de licitação.AC-1219-13/07-1 - AUGUSTO NARDES

25

3.2 Das cláusulas necessárias do contrato administrativo

Necessidade de observar o art. 55 da Lei nº8 666 d 1993

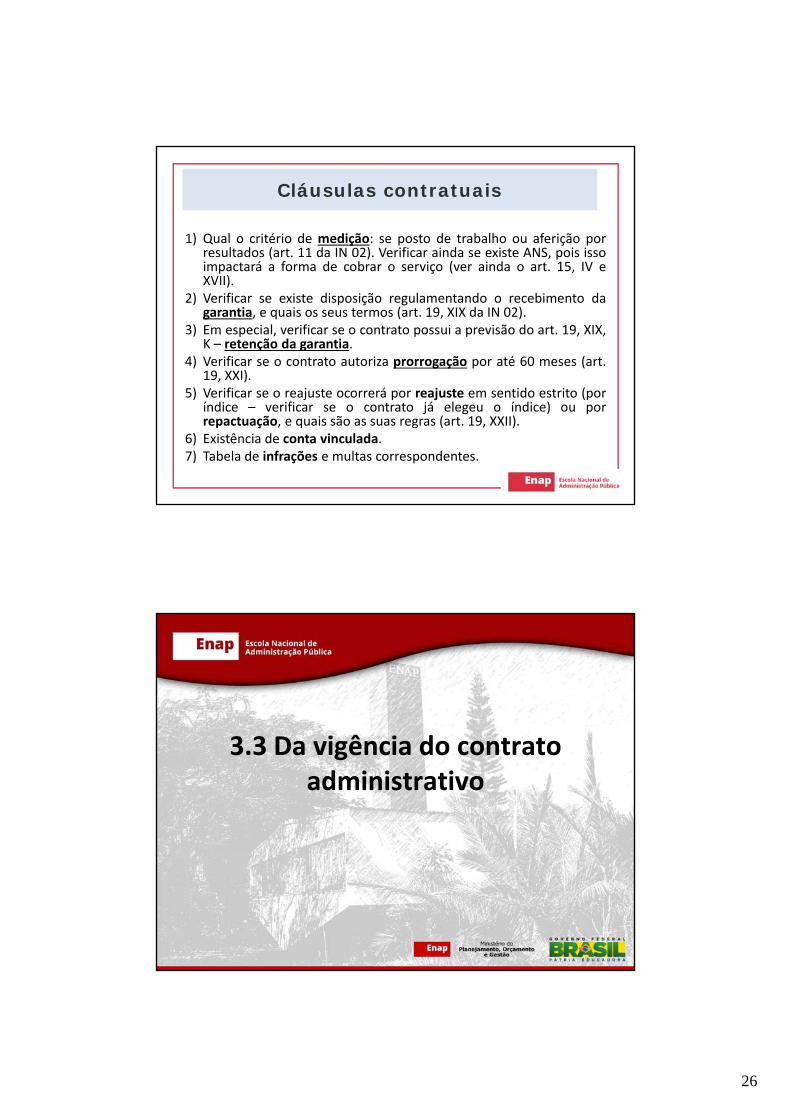

Cláusulas contratuais

8.666, de 1993;Deve-se evitar a mera reprodução dos

dispositivos legais.Ex: tabela de penalidades, em vez de reproduzir o

art. 87 da Lei nº 8.666, de 1993 – conforme,disposto no Acórdão nº 265/2010-Plenário.

26

1) Qual o critério de medição: se posto de trabalho ou aferição porresultados (art. 11 da IN 02). Verificar ainda se existe ANS, pois issoimpactará a forma de cobrar o serviço (ver ainda o art 15 IV e

Cláusulas contratuais

impactará a forma de cobrar o serviço (ver ainda o art. 15, IV eXVII).

2) Verificar se existe disposição regulamentando o recebimento dagarantia, e quais os seus termos (art. 19, XIX da IN 02).

3) Em especial, verificar se o contrato possui a previsão do art. 19, XIX,K – retenção da garantia.

4) Verificar se o contrato autoriza prorrogação por até 60 meses (art.19, XXI).

5) Verificar se o reajuste ocorrerá por reajuste em sentido estrito (poríndice – verificar se o contrato já elegeu o índice) ou porrepactuação, e quais são as suas regras (art. 19, XXII).

6) Existência de conta vinculada.7) Tabela de infrações e multas correspondentes.

3.3 Da vigência do contrato administrativo

27

Vigência contratual

Entende-se por duração ou prazo devigência o período em que os contratosfirmados produzem direitos e obrigaçõespara as partes contratantes.

Vigência contratual

Prazo de vigência X prazo de execução:

a) Prazo de vigência - período em que produza) Prazo de vigência - período em que produzefeitos jurídicos e vincula as partes à prestação e àcontraprestação assumidas.b) Prazo de execução - período previsto nocontrato para que o particular execute asobrigações contratualmente assumidas (etapas deexecução de conclusão de entrega)execução, de conclusão, de entrega).

28

Vigência contratual

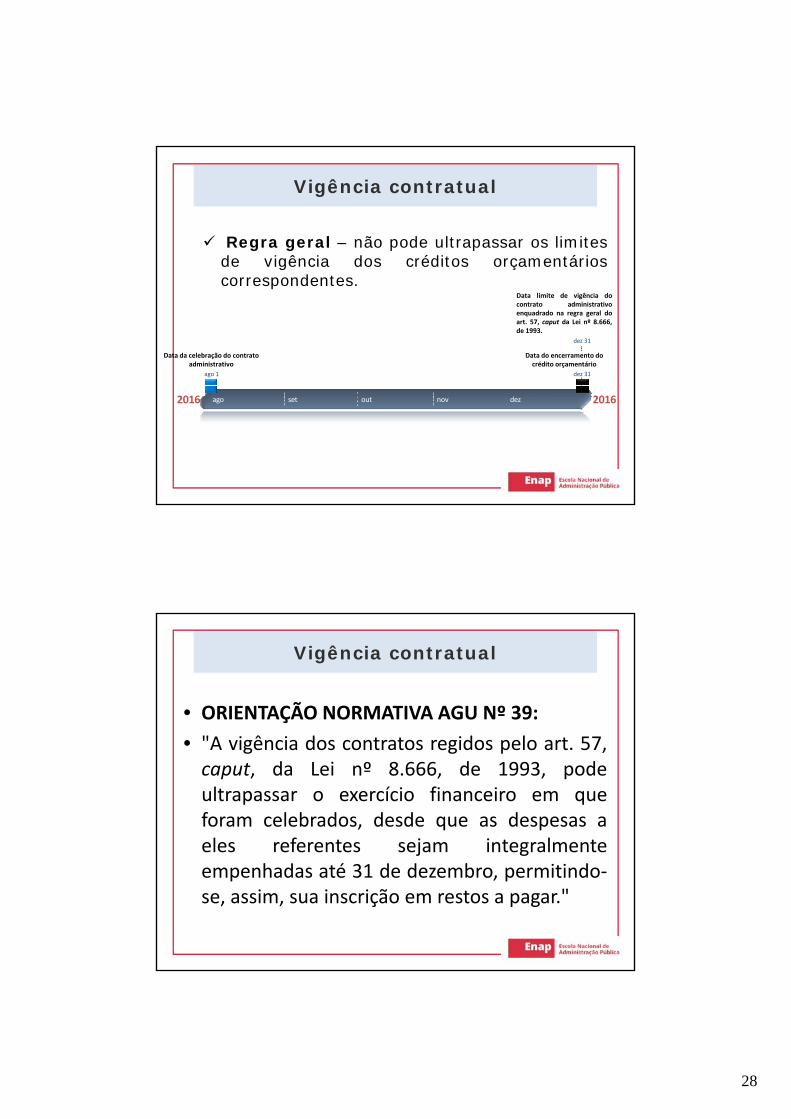

Regra geral – não pode ultrapassar os limitesde vigência dos créditos orçamentáriosde vigência dos créditos orçamentárioscorrespondentes.

ago 1

Data do encerramento do crédito orçamentário

dez 31

dez 31

Data da celebração do contrato administrativo

Data limite de vigência docontrato administrativoenquadrado na regra geral doart. 57, caput da Lei nº 8.666,de 1993.

2016ago set out nov dez2016

Vigência contratual

• ORIENTAÇÃO NORMATIVA AGU Nº 39:• "A vigência dos contratos regidos pelo art. 57,

caput, da Lei nº 8.666, de 1993, podeultrapassar o exercício financeiro em queforam celebrados, desde que as despesas aeles referentes sejam integralmenteeles referentes sejam integralmenteempenhadas até 31 de dezembro, permitindo-se, assim, sua inscrição em restos a pagar."

29

Vigência contratual

Regra geral - conforme ON AGU nº 39D d

set out nov dez

2017ago out dez fev abr jun ago2016 2017

Data da celebração do contrato administrativoago 1

Data do encerramento da vigência do contratoago 1

Data do encerramento do crédito orçamentário

dez 31

Data limite para o empenho integral das dez 31

p p gdespesas do contrato

Obs: O TCU (Acórdão nº 2823/2015-Plenário) alertou que o usodesmesurado de inscrições e reinscrições de obrigações financeiras na

rubrica Restos a Pagar configura desvirtuamento do princípio da anualidade.

Vigência dos contratos de serviços continuados

• Art. 57. A duração dos contratos regidos poresta lei ficará adstrita à vigência dos respectivoscréditos orçamentários exceto quanto aoscréditos orçamentários, exceto quanto aosrelativos:

• (...)• II - à prestação de serviços a serem executados

de forma contínua, que poderão ter a suaduração prorrogada por iguais e sucessivosduração prorrogada por iguais e sucessivosperíodos, com vistas à obtenção de preços econdições mais vantajosas para aadministração, limitada a sessenta meses.

30

Vigência dos contratos de serviços continuados

Q: Quais são os serviços que podem serconsiderados contínuos?R: A caracterização de determinado serviçocomo contínuo não está relacionada com assuas qualidades intrínsecas, mas, sim, aoatendimento de necessidade perene daadministração contratanteadministração contratante.Ex. Passagens aéreas. AC-0132-02/08-2

Vigência dos contratos de serviços continuados

O manual de licitações e contratos do TCUrecomenda a edição de ato normativoi t i di d t i ãinterno, indicando expressamente quais sãoos serviços considerados contínuos paracada um dos órgãos públicos contratantes.A título de exemplo, destacamos a Portaria

nº 1.4787, de 27 de novembro de 2014, doMi i é i d Ed ã (MEC) i diMinistério da Educação (MEC), que indicaquais são os serviços que o MEC consideracontínuos.

31

Vigência dos contratos de serviços continuados

• ORIENTAÇÃO NORMATIVA AGU Nº 1: a vigênciado contrato de serviço contínuo não está adstritaao e ercício financeiroao exercício financeiro.

20202016 2017 2018 2019 2020

Data da celebração do contrato administrativo08/01/2016

2º termo aditivo08/01/2018

4º termo aditivo08/01/2020

3º termo aditivo08/01/2019

1º termo aditivo08/01/2017

Vigência dos contratos de serviços continuados

• ORIENTAÇÃO NORMATIVA AGU Nº 38:• “Nos contratos de prestação de serviços de natureza

continuada deve se observar que:continuada, deve-se observar que:• a) o prazo de vigência originário, de regra, é de até

12 meses;• b) excepcionalmente, esse prazo poderá ser fixado

por período superior a 12 meses nos casos em que,diante da peculiaridade e/ou complexidade do

b f d d b fíobjeto, fique tecnicamente demonstrado o benefícioadvindo para a administração; e

• c) é juridicamente possível a prorrogação do contratopor prazo diverso do contratado originariamente."

32

Vigência dos contratos de serviços continuados

• ORIENTAÇÃO NORMATIVA AGU Nº 35:• “Nos contratos cuja duração ultrapasse oj ç p

exercício financeiro, a indicação do créditoorçamentário e do respectivo empenho paraatender a despesa relativa ao exercíciofuturo poderá ser formalizada porapostilamento "apostilamento.

Vigência por prazo indeterminado

• ORIENTAÇÃO NORMATIVA AGU Nº 36:• "A administração pode estabelecer a vigência por

prazo indeterminado nos contratos em que sejaprazo indeterminado nos contratos em que sejausuária de serviços públicos essenciais de energiaelétrica, água e esgoto, serviços postaismonopolizados pela Empresa Brasileira de Correios eTelégrafos (ECT) e ajustes firmados com a ImprensaNacional, desde que, no processo da contratação,estejam explicitados os motivos que justificam aadoção do prazo indeterminado e comprovadas, aadoção do prazo indeterminado e comprovadas, acada exercício financeiro, a estimativa de consumo ea existência de previsão de recursos orçamentários."(NR)

33

3.3.3 Da vigência e eficácia

Vigência e eficácia

Como visto, a vigência de um contratoconsiste no período em que os contratosfirmados podem produzir direitos eobrigações para as partes contratantes.Contudo, conforme dispõe o art. 61,

parágrafo único da Lei nº 8.666, de 1993, ocontrato somente será eficaz após a suacontrato somente será eficaz após a suapublicação na imprensa oficial.

34

Vigência e eficácia

• Art. 61. (...)• Parágrafo único. A publicação resumida do

instrumento de contrato ou de seusinstrumento de contrato ou de seusaditamentos na imprensa oficial, que écondição indispensável para sua eficácia, seráprovidenciada pela administração até o quintodia útil do mês seguinte ao de sua assinatura,para ocorrer no prazo de vinte dias daqueladata, qualquer que seja o seu valor, ainda quedata, qualquer que seja o seu valor, ainda quesem ônus, ressalvado o disposto no art. 26desta Lei. (Redação dada pela Lei nº 8.883, de1994)

Vigência e eficácia

• Assim, é possível resumir que: vigência contratual tem por finalidadeg p

determinar o período de tempo durante oqual um contrato administrativo seapresenta como obrigatório para as partes;por outro lado, a eficácia consiste na

i lid d d d ã d f i dpotencialidade de produção de efeitos docontrato.

35

Vigência e eficácia

• O que ocorre com um contrato assinado enão publicado? A doutrina diverge:Para Marçal Justen Filho, os prazos

contratuais deverão ser computados a partirda data da publicação e não a partir da datada assinatura.Já para Lucas Rocha Furtado, a ausência de

publicação é uma ilegalidade de naturezaformal que não deve afetar a execução ouvalidade do contrato.

Vigência e eficácia

• Parecer nº 06/2014/CPLC/DEPCONSU/PGF/AGU:• Assim, conclui-se que os termos de contrato

não devem condicionar o início de suavigência à publicação do extrato de quetrata o art. 61, parágrafo único da lei nº8.666/93, mas indicar, como início de suavigência, a data de sua assinatura ou depra o expressamente indicado noprazo expressamente indicado noinstrumento contratual, ainda que anteriorou posterior à publicação.

36

3.3.4 Forma de contagem do prazo contratual

Forma da contagem do prazo contratual• ORIENTAÇÃO NORMATIVA AGU Nº 03:• Na análise dos processos relativos àp

prorrogação de prazo, cumpre aos órgãosjurídicos verificar se não há extrapolação doatual prazo de vigência, bem como eventualocorrência de solução de continuidade nosaditivos precedentes hipóteses queaditivos precedentes, hipóteses queconfiguram a extinção do ajuste, impedindoa sua prorrogação.

37

Forma da contagem do prazo contratualArt. 132. Salvo disposição legal ou convencional em contrário,computam-se os prazos, excluído o dia do começo, e incluídoo do vencimento.(...)§ 3o Os prazos de meses e anos expiram no dia de igualnúmero do de início, ou no imediato, se faltar exatacorrespondência.

Data da celebração do contrato administrativo08/01/2016

2º termo aditivo08/01/2018

4º termo aditivo08/01/2020

20202016 2017 2018 2019 2020

3º termo aditivo08/01/2019

1º termo aditivo08/01/2017

3.4 Alterações no contrato administrativo

38

Alterações contratuais

I – Unilateral:a) Qualitativaa) Qualitativa.

b) Quantitativa.

II - Acordo entre as partes.

Art. 65 da Lei nº

8.666/1993

Em qualquer caso, alguns pressupostos devem serobservados:1) necessidade da administração;2) interesse público;3) motivação do ato, o qual tem que ser justificado e

aprovado pela autoridade competente;4) o objeto contratado não pode ser desnaturado;4) o objeto contratado não pode ser desnaturado;5) fato superveniente; e6) respeito aos direitos do contrato (equilíbrio

econômico-financeiro).

Renovação contratual Os contratos de serviços de naturezacontinuada poderão ser prorrogados quandohouver autorização formal da autoridadecompetente e observados os seguintesrequisitos:a) previsão no edital;

b) antecedência;

c) os serviços tenham sido prestadosc) os serviços tenham sido prestadosregularmente;

d) a administração mantenha interesse narealização do serviço.

39

Renovação contratuale) a contratada manifeste expressamenteinteresse na prorrogação;

f) o valor do contrato permaneçaeconomicamente vantajoso para a administração(pesquisa de preços);

g) indicação dos créditos orçamentários;

h) análise da Consultoria Jurídica;h) análise da Consultoria Jurídica;

i) celebração de termo aditivo.

Renovação contratual

Não poderá haver renovação quando expirado oprazo de vigência contratual, haja vista que ocontrato encontra-se extinto. Veja o que diz acontrato encontra se extinto. Veja o que diz aOrientação Normativa da AGU nº 03/2009 sobre oassunto.

Na análise dos processos relativos à prorrogaçãode prazo, cumpre aos órgãos jurídicos verificarse não há extrapolação do atual prazo devigência bem como eventual ocorrência devigência, bem como eventual ocorrência desolução de continuidade nos aditivosprecedentes, hipóteses que configuram aextinção do ajuste, impedindo a suaprorrogação.

40

Renovação contratual

De acordo com a IN SLTI/MPOG nº 02/2008, avantajosidade econômica para prorrogação doscontratos de serviços continuados estaráassegurada, sendo dispensada a realização depesquisa de mercado, quando o contrato contiverprevisões de que:a) os reajustes dos itens envolvendo a folha desalários serão efetuados com base em convenção,acordo coletivo ou em decorrência de lei.b) os reajustes dos itens envolvendo insumos(exceto quanto a obrigações decorrentes de acordoou convenção coletiva de trabalho e de lei) emateriais serão efetuados com base em índicesoficiais.

Renovação contratualc) no caso de serviços continuados de limpeza,conservação, higienização e de vigilância, os valoresde contratação, ao longo do tempo e a cadaprorrogação serão iguais ou inferiores aos limitesprorrogação, serão iguais ou inferiores aos limitesestabelecidos em ato normativo da SLTI/MPOG.

Por outro lado, a administração não poderáprorrogar o contrato quando:a) os preços estiverem superiores aos estabelecidoscomo limites pelas portarias da SLTI/MPOG para osserviços de limpeza e vigilância.

b) a contratada tiver sido declarada inidônea oususpensa no âmbito da União ou do próprio órgãocontratante, enquanto perdurarem os efeitos.

41

Limites legais para as alterações

Decisão nº 215/99 – Plenário:

Tanto as alterações contratuais quantitativas —que modificam a dimensão do objeto quanto asTanto as alterações quantitativas quanto as qualitativasd bque modificam a dimensão do objeto — quanto asunilaterais qualitativas — que mantêmintangível o objeto, em natureza e em dimensão— estão sujeitas aos limitespreestabelecidos nos §§ 1º e 2º do art. 65 daLei nº 8.666/93, em face do respeito aos direitosdo contratado prescrito no art 58 I da mesma

devem observar:a) 25% valor inicial atualizado do contrato, para o caso de

acréscimos ou de supressões em obras, serviços oucompras;

b) 50%, para o caso de acréscimos, na hipótese dereforma de edifício ou de equipamento.

c) Supressão consensual pode ultrapassar os limitesdo contratado, prescrito no art. 58, I, da mesmalei, do princípio da proporcionalidade e danecessidade de esses limites seremobrigatoriamente fixados em lei.

c) Supressão consensual pode ultrapassar os limitesindicados acima.

42

Como devem ser calculados os limites de 25% e 50%?

As reduções ou supressões de quantitativos devemAcórdão 749/2010-TCU-Plenário

Valor inicial atualizado 100.000,00

Supressão (40.000,00)

Saldo 60.000,00

As reduções ou supressões de quantitativos devemser consideradas de forma isolada, ou seja, oconjunto de reduções e o conjunto de acréscimos devemser sempre calculados sobre o valor original do contrato,aplicando-se a cada um desses conjuntos,individualmente e sem nenhum tipo de compensaçãoentre eles, os limites de alteração estabelecidos no art.65 da Lei nº 8.666/93.

Aplicação do limite legal (25% x 100.000,00) 25.000,00

Valor final máximo do contrato (c/aditivos) 85.000,00

AC-1498-23/15-P BENJAMIN ZYMLER

3.5 Equilíbrio econômico-financeiro do contrato

43

Equilíbrio econômico e financeiro

O equilíbrio econômico-financeiro é a igualdadeformada, de um lado, pelas obrigações assumidaspelo contratante no momento do ajuste e, do outropelo contratante no momento do ajuste e, do outrolado, pela compensação econômica que lhecorresponderá.

Este equilíbrio, que é formado quando daapresentação da proposta pelo licitante, possuiguarida constitucional no art. 37, inciso XXI.

Equilíbrio econômico e financeiro

A proteção conferida ao equilíbrio econômico-financeiro protege o contrato tanto da áleaordinária quanto da extraordinária:ordinária quanto da extraordinária:a) Álea ordinária ou empresarial: consiste no

‘risco relativo à possível ocorrência de umevento futuro desfavorável, mas previsível ousuportável, por ser usual no negócio efetivado’.(Maria Helena Diniz. Dicionário jurídico. São Paulo: Saraiva, 1998. p. 157)

Sua recomposição só é devida se houverprevisão legal ou contratual autorizativa. Ex.:reajuste para recompor as perdas inflacionárias.

44

Equilíbrio econômico e financeiro

b) Álea extraordinária: pode ser entendidacomo o ‘risco futuro imprevisível que, pela suaextemporaneidade, impossibilidade de previsãoe onerosidade excessiva a um dos contratantes,desafie todos os cálculos feitos no instante dacelebração contratual’ (DINIZ, 1998, p. 158).

Sua recomposição é devida a qualquer tempo,independentemente de pedido ou previsãocontratual.

Equilíbrio econômico e financeiroAgravos econômicos que podem alterar a equaçãoeconômica do contrato:

1. os oriundos das sobrecargas decididas pelo contratanteno uso de seu poder de alteração unilateral do contrato;

2. resultantes de medidas tomadas sob titulação jurídicadiversa da contratual (fato do príncipe);

3. sofridos em razão de fatos imprevisíveis produzidos porforças alheias às pessoas contratantes e queconvulsionam gravemente a economia do contrato;g ;

4. provenientes das chamadas “sujeições imprevistas”;5. resultantes da inadimplência da administração

contratante, isto é, de uma violação contratual.

45

Equilíbrio econômico e financeiro

Procedimentos e/ou instrumentos utilizadospara a manutenção do equilíbrio econômico-financeiro dos contratos:

REAJUSTE

REPACTUAÇÃO

financeiro dos contratos:

Reequilíbrio econômico-financeiro

Reajuste

O reajuste tem por finalidade recompor oequilíbrio financeiro do contrato em razão davariação normal do custo de produção decorrentevariação normal do custo de produção decorrenteda inflação.

Podem ser utilizados índices específicos, setoriaisou gerais, desde que oficiais.

A i di id d ã d j t é A periodicidade para a concessão do reajuste éigual ou superior a um ano, contado a partir dadata limite para apresentação da proposta ou doorçamento a que essa se referir.

46

Reajuste

Veja a Orientação Normativa AGU nº 23, de 01de abril de 2009.

O edital ou o contrato de serviço continuadodeverá indicar o critério de reajustamento depreços, sob a forma de reajuste em sentidoestrito, admitida a adoção de índices gerais,específicos ou setoriais, ou por repactuação,para os contratos com dedicação exclusiva de

ímão de obra, pela demonstração analítica davariação dos componentes dos custos.

Reajuste

É admitido o reajustamento dos preços doscontratos de serviços continuados sem dedicaçãoexclusiva de mão de obra, desde que sejaexclusiva de mão de obra, desde que sejaobservado o interregno mínimo de 12 (doze)meses.

É o que estabelece a Orientação Normativa AGUnº 24, de 01 de abril de 2009.

O contrato de serviço continuado semO contrato de serviço continuado semdedicação exclusiva de mão de obra deveindicar que o reajuste dar-se-á após decorrido ointerregno de um ano contado da data limitepara a apresentação da proposta.

47

Reajuste

Não há que se apresentar planilha de custospara que essa seja submetida à análise daadministração. Ocorre aplicação direta do índiceç p çindicado no contrato.

O instrumento administrativo utilizado paramaterializar a alteração do valor do contrato emvirtude da aplicação do reajuste contratual é oapostilamento ou o termo aditivo, conforme ocasocaso.

Repactuação

É a forma de manutenção do equilíbrioeconômico-financeiro do contrato, que deve serutilizada para serviços continuados comp çdedicação exclusiva da mão de obra.

A repactuação é calculada com base naconvenção coletiva de trabalho.

O marco inicial para a contagem do prazo de01 ano, para que a empresa possa solicitar arepactuação, é contado da CCT, que serviu debase para a elaboração da proposta de preços.

48

Repactuação

No contrato de serviço continuado comdedicação exclusiva de mão de obra odedicação exclusiva de mão de obra, ointerregno de um ano, para que se autorizea repactuação, deverá ser contado da datado orçamento a que a proposta se referir,assim entendido o acordo, convenção ou dissídiocoletivo de trabalho, para os custos decorrentesde mão de obra, e da data limite para a, papresentação da proposta em relação aosdemais insumos (Orientação Normativa daAGU nº 25/2009).

Repactuação

Nas repactuações subsequentes à primeira, aanualidade será contada a partir da data do fatogerador que deu ensejo à última repactuação.g q j p ç

No caso das repactuações subsequentes àprimeira, o interregno de um ano deve sercontado da última repactuaçãocorrespondente à mesma parcela objeto danova solicitação. Entende-se como últimarepactuação a data em que se inicia seus efeitosfinanceiros, independentemente daquela em quecelebrada ou apostilada (OrientaçãoNormativa da AGU nº 26/2009).

49

Repactuação

O prazo para solicitar a repactuação tem iníciocom a data do evento que ensejar o pedido e findana data da prorrogação contratual subsequente oup g ç qdo encerramento do contrato, conforme o caso. É aPreclusão!

O instrumento administrativo utilizado paramaterializar a alteração do valor do contrato emvirtude da aplicação da repactuação contratual é ovirtude da aplicação da repactuação contratual é oapostilamento ou o termo aditivo, sendo esseultimo obrigatório, caso a concessão darepactuação coincida com a prorrogaçãocontratual.

Repactuação

A SLTI publicou, no dia 22/08/2014, aOrientação Normativa nº 2 que disciplina oreajuste do vale transporte, nos seguintes termos:

I - os órgãos e entidades da administraçãopública federal direta, autárquica e fundacionaldeverão observar, nos processos de repactuaçãoreferentes a serviços continuados com dedicaçãoexclusiva de mão de obra, quando envolverreajuste do vale transporte, as seguintescondições:condições:a) a majoração da tarifa de transporte públicogera a possibilidade de repactuação do itemrelativo aos valores pagos a título de vale-transporte;

50

Repactuação

b) o início da contagem do prazo de um anopara a primeira repactuação deve tomar comoreferência a data do orçamento a que a proposta

f l j d t d últi j t dse refere, qual seja, a data do último reajuste detarifa de transporte público;

c) os efeitos financeiros da repactuaçãocontratual decorrente da majoração de tarifa detransporte público devem viger a partir daefetiva modificação do valor de tarifa detransporte público;transporte público;

d) as regras de repactuação devem observar asdisposições contidas nos art. 37 a 41 daInstrução Normativa nº 2, de 30 de abril de2008.

Reequilíbrio econômico-financeiro

Está previsto no art. 65, inciso II, alínea d, daLei nº 8.666/1993, e pode ser requerido aqualquer momento. Decorre da álea extraordinária

t t t le extracontratual.

Trata-se do restabelecimento da relaçãocontratual inicialmente ajustada pelas partes,desde que a alteração tenha sido provocada pelaálea extraordinária superveniente ao originalmentecontratado. Pode ocorrer revisão para mais ou paramenosmenos.

O § 5º do mesmo dispositivo traz um exemplode fato ensejador da revisão do contrato: aalteração dos encargos da contratada em face deimposição legal.

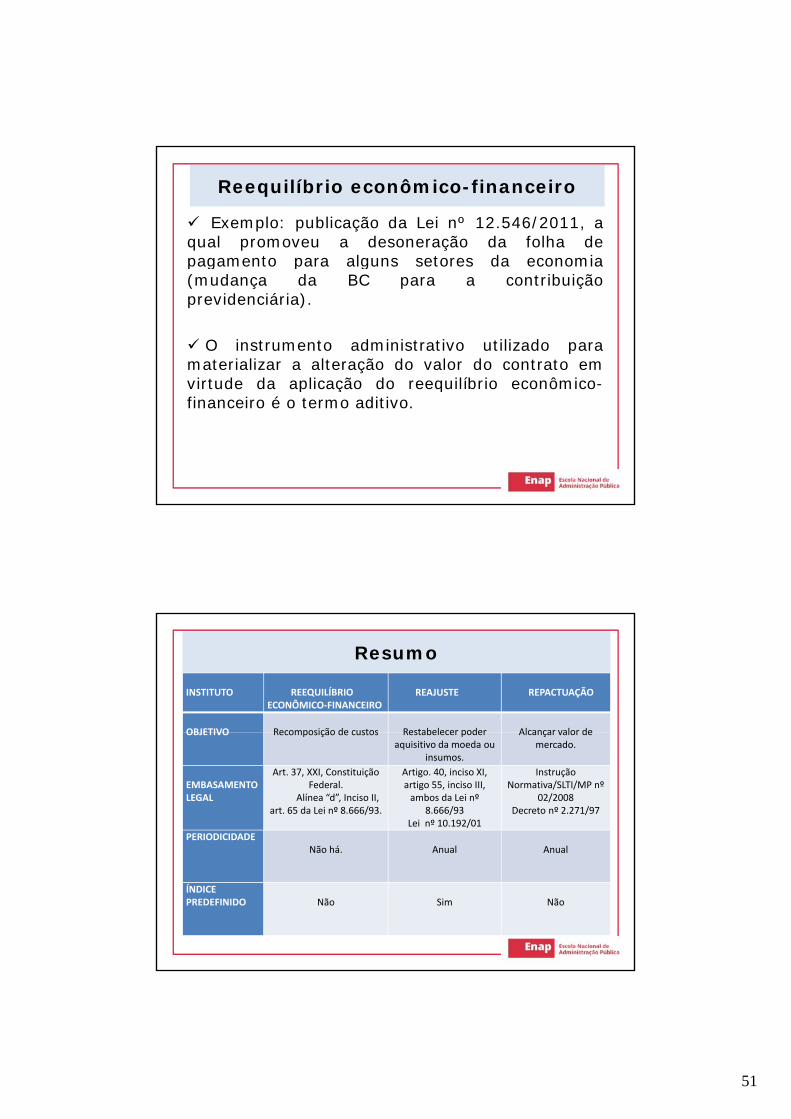

51

Reequilíbrio econômico-financeiro

Exemplo: publicação da Lei nº 12.546/2011, aqual promoveu a desoneração da folha depagamento para alguns setores da economiapagamento para alguns setores da economia(mudança da BC para a contribuiçãoprevidenciária).

O instrumento administrativo utilizado paramaterializar a alteração do valor do contrato emvirtude da aplicação do reequilíbrio econômico-virtude da aplicação do reequilíbrio econômicofinanceiro é o termo aditivo.

Resumo

INSTITUTO REEQUILÍBRIOECONÔMICO-FINANCEIRO

REAJUSTE REPACTUAÇÃO

OBJETIVO Recomposição de custos Restabelecer poder Alcançar valor deOBJETIVO Recomposição de custos Restabelecer poder aquisitivo da moeda ou

insumos.

Alcançar valor de mercado.

EMBASAMENTOLEGAL

Art. 37, XXI, Constituição Federal.

Alínea “d”, Inciso II, art. 65 da Lei nº 8.666/93.

Artigo. 40, inciso XI, artigo 55, inciso III,

ambos da Lei nº 8.666/93

Lei nº 10.192/01

Instrução Normativa/SLTI/MP nº

02/2008Decreto nº 2.271/97

PERIODICIDADENão há. Anual AnualNão há. Anual Anual

ÍNDICEPREDEFINIDO Não Sim Não

52

4 Da fiscalização do contrato

p. 66

Fiscalização de contratos

Fundamento legal: Ob i t i d d t 58 i i IIIObrigatoriedade: art. 58, inciso III,c/c art. 67 da Lei nº 8.666/1993.

Poder-dever da administraçãopública.

53

O que é fiscalizar?

Definição da Portaria TCU nº 297/2012:

Fi li ã d t t d iFiscalização de contrato de serviçoterceirizado de natureza continuada:conjunto de procedimentos destinados àverificação da conformidade daprestação dos serviços e da alocaçãodos recursos necessários, de forma aassegurar o cumprimento do objeto doassegurar o cumprimento do objeto docontrato, bem como da regularidade fiscal,trabalhista e previdenciária das contratadas ede seus empregados.

Gestão e fiscalização

Há distinção entre gestão e fiscalização decontratos?Art. 31, § 2º, I - gestor do contrato: servidor designado A IN SLTI/MPOG nº 02/2008 estabeleceu emseu Anexo I as definições de gestor de contrato,fiscal técnico e fiscal administrativo.

A Portaria TCU nº 297/2012 define gestora decontrato como sendo uma unidade ousubunidade vinculada ou não ao objeto do

para coordenar e comandar o processo da fiscalização daexecução contratual;

II - fiscal técnico do contrato: servidor designado paraauxiliar o gestor do contrato quanto à fiscalização do objetodo contrato; eIII - fiscal administrativo do contrato: servidor designado

para auxiliar o gestor do contrato quanto à fiscalização dossubunidade, vinculada ou não ao objeto docontrato, responsável pela fiscalização dadocumentação comprobatória da contratada.

para auxiliar o gestor do contrato quanto à fiscalização dosaspectos administrativos do contrato.

54

Gestão e fiscalização Contudo, diante da falta de legislação específica quanto aotema, cada administração deve decidir se irá realizar aseparação das atividades, e as atribuições específicas do fiscale do gestor.Para os fins deste curso, utilizaremos a seguinte divisão deatribuições mais aceita pela doutrina:

a) Fiscal de contrato: deve verificar a correta execução doobjeto da avença, de modo a legitimar a liquidação dospagamentos devidos ao contratado, ou, conforme o caso,para orientar as autoridades competentes acerca danecessidade de serem aplicadas sanções ou de rescisãocontratual.

Ainda que a separação de funções não seja obrigatória,ela deve ser preferencialmente adota, por favorecer ocontrole e a segurança do procedimento de licitação dedespesa.

Nesse sentido, o Acórdão nº 2.296/2014-P e a ampla maioria dadoutrina, a exemplo de Lucas Rocha Furtado.

b) Gestor de contrato: o gestor do contrato, a seu turno, éaquele a quem incumbe tratar com o contratado. Ou seja, ogestor do contrato tem a função de conversar com ocontratado, de exigir que este último cumpra o que foipactuado, de sugerir eventuais modificações contratuais.

• 1) A designação como fiscal de contrato pode d ?

Questões preliminares

ser recusada?• R: Em princípio não, porquanto não se trata de

ordem manifestamente ilegal (art. 116, IV, RJU)

Acórdão nº 2.917/2010 – Plenário5.7.7. O servidor designado para exercer o encargo de fiscal não podeoferecer recusa, porquanto não se trata de ordem ilegal. Entretanto, tem aopção de expor ao superior hierárquico as deficiências e limitações quepossam impedi-lo de cumprir diligentemente suas obrigações. A opção quenão se aceita é uma atuação a esmo (com imprudência, negligência,omissão, ausência de cautela e de zelo profissional), sob pena de configurargrave infração à norma legal (itens 31/3 do voto do Acórdão nº 468/2007-g ç g (P).” (Trecho do relatório do acórdão do Min. Valmir Campelo)

55

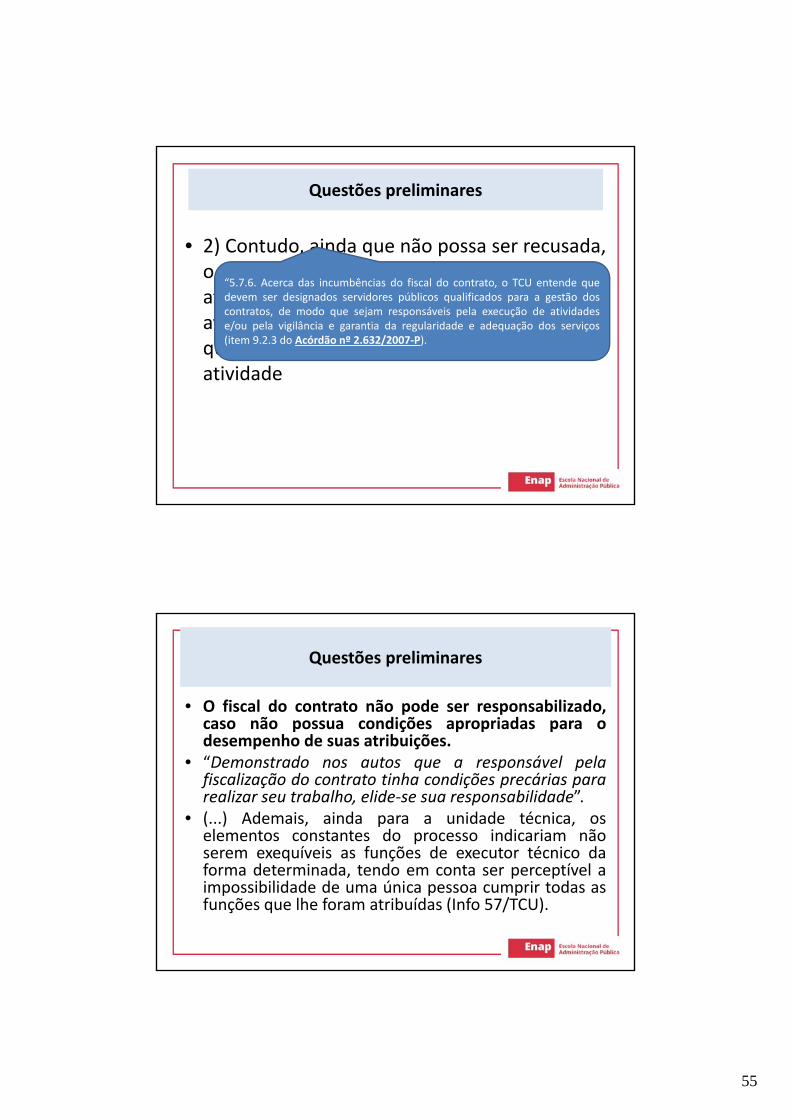

Questões preliminares

• 2) Contudo, ainda que não possa ser recusada,fi l d li it it ã

Questões preliminares

o fiscal pode solicitar a capacitação para aatividades, além de solicitar que exista umaavaliação da compatibilidade da suaqualificação com aquela exigida para aatividade

“5.7.6. Acerca das incumbências do fiscal do contrato, o TCU entende quedevem ser designados servidores públicos qualificados para a gestão doscontratos, de modo que sejam responsáveis pela execução de atividadese/ou pela vigilância e garantia da regularidade e adequação dos serviços(item 9.2.3 do Acórdão nº 2.632/2007-P).

• O fiscal do contrato não pode ser responsabilizado,caso não possua condições apropriadas para o

Questões preliminares

desempenho de suas atribuições.• “Demonstrado nos autos que a responsável pela

fiscalização do contrato tinha condições precárias pararealizar seu trabalho, elide-se sua responsabilidade”.

• (...) Ademais, ainda para a unidade técnica, oselementos constantes do processo indicariam nãoserem exequíveis as funções de executor técnico daserem exequíveis as funções de executor técnico daforma determinada, tendo em conta ser perceptível aimpossibilidade de uma única pessoa cumprir todas asfunções que lhe foram atribuídas (Info 57/TCU).

56

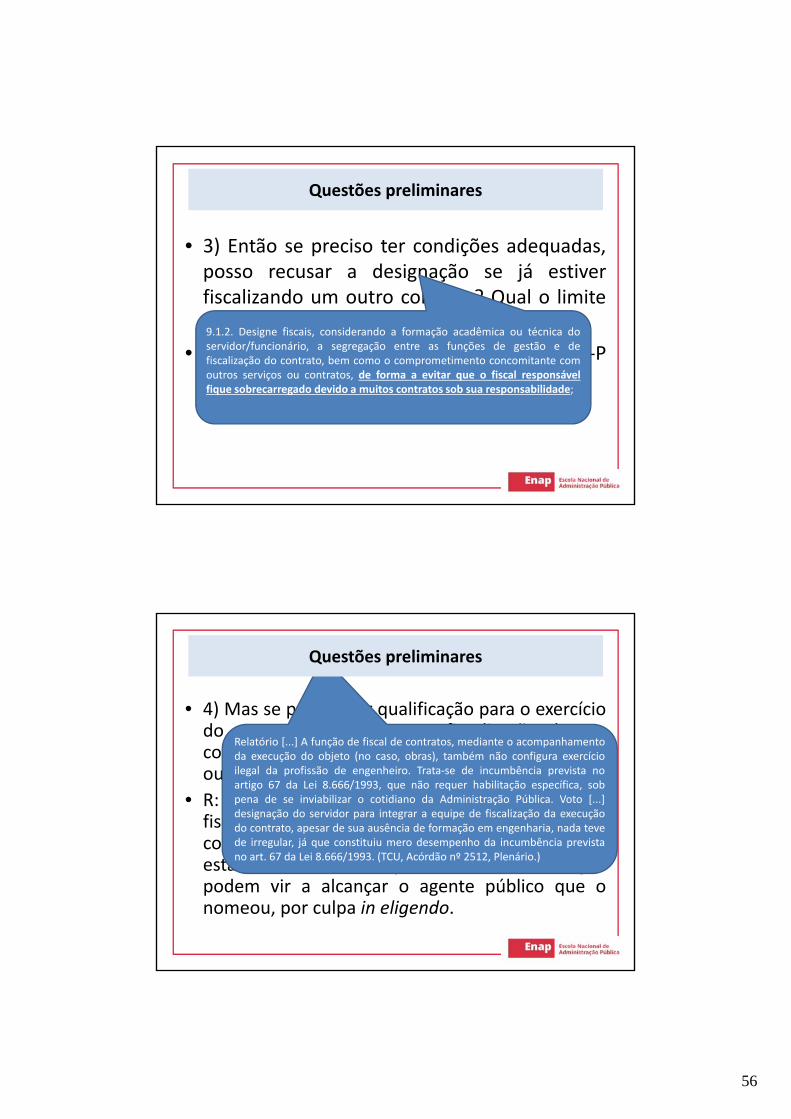

Questões preliminares

• 3) Então se preciso ter condições adequadas,d i ã já ti

Questões preliminares

posso recusar a designação se já estiverfiscalizando um outro contrato? Qual o limitede contratos?

• R: Não. Acórdãos nº 2.831/2011-P, 38/2013-Pe 1.094/2013-P

9.1.2. Designe fiscais, considerando a formação acadêmica ou técnica doservidor/funcionário, a segregação entre as funções de gestão e defiscalização do contrato, bem como o comprometimento concomitante comoutros serviços ou contratos, de forma a evitar que o fiscal responsávelfi b d d id i b bilid d

/fique sobrecarregado devido a muitos contratos sob sua responsabilidade;

Questões preliminares

• 4) Mas se preciso ter qualificação para o exercíciodo cargo posso recusar a fiscalização de um

Questões preliminares

do cargo, posso recusar a fiscalização de umcontrato de obra pública se não for engenheiroou arquiteto?

• R: Não. Acórdãos 2512-P. Contudo, a escolha dofiscal deve recair sobre pessoa que tenhaconhecimento técnico suficiente do objeto que

Relatório [...] A função de fiscal de contratos, mediante o acompanhamentoda execução do objeto (no caso, obras), também não configura exercícioilegal da profissão de engenheiro. Trata-se de incumbência prevista noartigo 67 da Lei 8.666/1993, que não requer habilitação específica, sobpena de se inviabilizar o cotidiano da Administração Pública. Voto [...]designação do servidor para integrar a equipe de fiscalização da execuçãodo contrato, apesar de sua ausência de formação em engenharia, nada tevede irregular, já que constituiu mero desempenho da incumbência prevista

/j q

está sendo fiscalizado, pois falhas na fiscalizaçãopodem vir a alcançar o agente público que onomeou, por culpa in eligendo.

no art. 67 da Lei 8.666/1993. (TCU, Acórdão nº 2512, Plenário.)

57

Questões preliminares

• 5) Não quero ser fiscal. Não podemost i i ti id d ?

A contratação de empresa para que auxilie a administração na fiscalização de contratos não retira desta a obrigação do acompanhamento porquanto

Questões preliminares

terceirizar essa atividade?• R: TCU, Acórdão nº 1930/2006-P; Acórdão nº

606/2009, Plenário.

de contratos não retira desta a obrigação do acompanhamento, porquanto a função do terceiro contratado é de assistência, não de substituição.AC-0606-12/09-P - AUGUSTO SHERMAN CAVALCANTI

A responsabilidade da administração pública não se exime com acontratação de serviços de supervisão e auxílio no controle da execuçãocontratual.AC-1930-42/06-P - AUGUSTO NARDES

Assistência de terceiros

O art. 67 da Lei nº 8.666/1993 faculta àadministração contratar terceiros para assistir esubsidiar informações nas atividades desubsidiar informações nas atividades defiscalização e acompanhamento.

Terceiro é a pessoa física ou jurídicacontratada para auxiliar o fiscal na sua tarefa.

A contratação do terceiro não é obrigatória,ç g ,cabendo à administração verificar se acomplexidade do contrato exige a assistênciadesse terceiro.

58

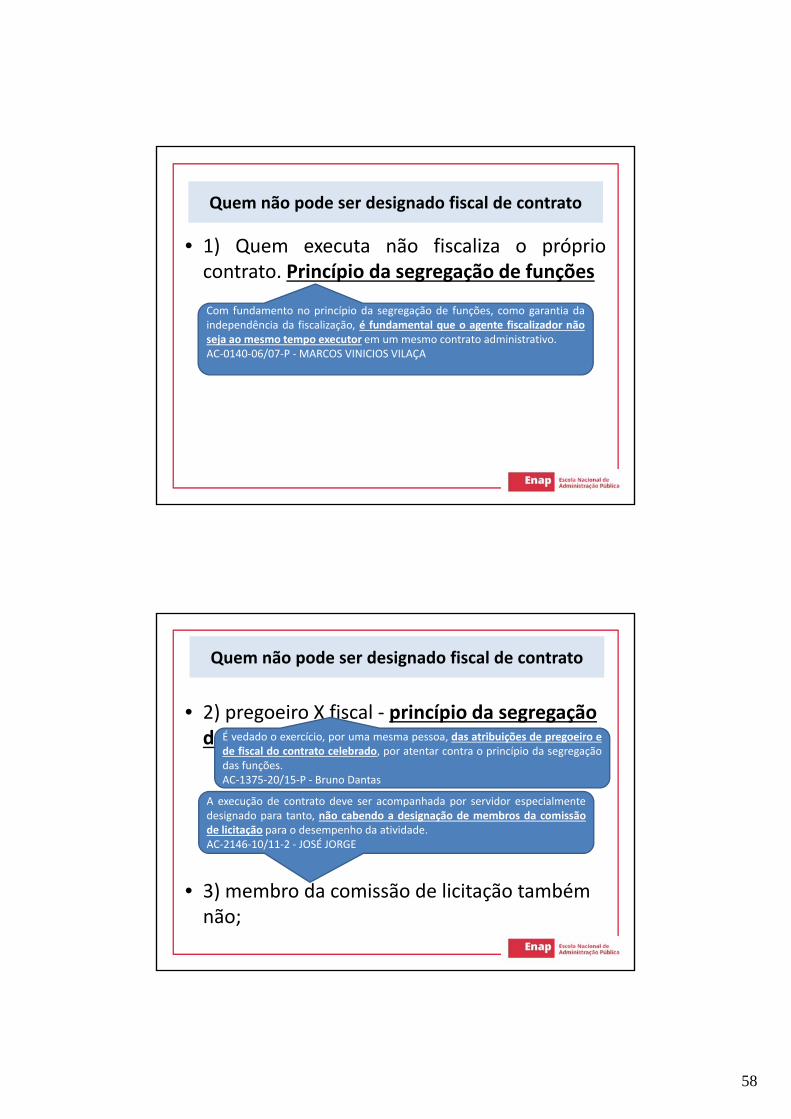

• 1) Quem executa não fiscaliza o própriot t P i í i d ã d f õ

Quem não pode ser designado fiscal de contrato

contrato. Princípio da segregação de funções

Com fundamento no princípio da segregação de funções, como garantia daindependência da fiscalização, é fundamental que o agente fiscalizador nãoseja ao mesmo tempo executor em um mesmo contrato administrativo.AC-0140-06/07-P - MARCOS VINICIOS VILAÇA

• 2) pregoeiro X fiscal - princípio da segregação d f õÉ d d í d b d

Quem não pode ser designado fiscal de contrato

de funções;É vedado o exercício, por uma mesma pessoa, das atribuições de pregoeiro ede fiscal do contrato celebrado, por atentar contra o princípio da segregaçãodas funções.AC-1375-20/15-P - Bruno Dantas

A execução de contrato deve ser acompanhada por servidor especialmentedesignado para tanto, não cabendo a designação de membros da comissãode licitação para o desempenho da atividade.AC-2146-10/11-2 - JOSÉ JORGE

• 3) membro da comissão de licitação também não;

59

• 4) conflito de interesses;

Quem não pode ser designado fiscal de contrato

Os responsáveis pela fiscalização de contrato não podem ser designados em situações que envolvam conflitos de interesse na atividade.AC-3083-45/10-P - RAIMUNDO CARREIROParentes ou cônjuges de proprietários ou sócios de entidades contratadas nãodevem ser designados como responsáveis pela fiscalização, gestão, ouqualquer função que envolva o controle da execução do respectivo contrato.AC-1885-33/09-P - ANDRÉ LUÍS DE CARVALHO

• 5) parentes do dono da empresa;

• A fim de evitar qualquer ingerência nas atividades defiscalização, não deve o fiscal de contratos ser

Deve ser evitado

fiscalização, não deve o fiscal de contratos sersubordinado ao gestor de contratos, e, a bem doprincípio da segregação de funções, as atividades degestor de contratos e fiscal de contratos não devem seratribuídas a uma mesma pessoa. "Não obstante a nãosegregação dessas duas atribuições não possam serconsideradas ilegais, ela deve ser evitada".g

• FURTADO, Lucas Rocha. Curso de licitação e contratosadministrativos. 4. ed. atual. Belo Horizonte: Fórum,2012. p. 440.

60

• 1) Necessidade de edição de ato formal - AC-1534-10/09-1 - AUGUSTO NARDES.

Cuidados da portaria de designação do fiscal

• 2) Deve ser nomeado um fiscal para cada contrato - AC-3676-25/14-2 - JOSÉ JORGE.

• 3) O fiscal deve ser cientificado formalmente (contendo inclusive atestado de recebimento) - AC-1094-15/13-P.

• 4) A portaria de designação ou ato normativo internodo órgão deve definir, taxativamente, as atribuições e

bilid d d d d

IN SLTI/MPOG Art. 2º, II – definir papéis e responsabilidades dos atores e áreas envolvidas na contratação, tais como:a) ateste dos produtos e serviços;b) resolução de problemas;c) acompanhamento da execução dos trabalhos;d) gerenciamento de riscos;e) sugestão de aplicação de penalidades;f) avaliação da necessidade de aditivos contratuais; eresponsabilidades de cada um dos agentes

(fiscal/gestor/ordenador de despesas/autoridadesuperior).

• 5) Indicar um substituto do fiscal.

f) avaliação da necessidade de aditivos contratuais; eg) condução do processo de repactuação, quando for o caso.

Preposto

A indicação do preposto docontratado é obrigatória porforça do art 68 da Lei nºforça do art. 68 da Lei nº8.666/1993.

O preposto é figuraessencial no acompanhamentoda execução dos serviços pelolado da empresa contratada.

Ele é o contato imediato dofiscal do contrato com aempresa contratada.

61

Preposto

O preposto deve ser designado tão logoassinado o contrato e mantido no local em queos serviços serão prestados.os serviços serão prestados.

Entende-se como local da prestação dosserviços o prédio da contratante ou a cidade emque estiver localizado.

õ As comunicações entre o fiscal do contrato e opreposto da contratada devem ser feitaspreferencialmente por escrito.

4 Da instrução documental

Sobre a importância do processo i d d fi li ãorganizado de fiscalização

62

conhecimento do regime jurídico;

Fatores de sucesso para a fiscalização

conhecimento dos termos contratuais;

conhecimento do processo que resultou nocontrato, inclusive atos da fase de planejamento;

conhecimento do rol de atribuições sob seu encargo,i idê i d di de quais as providências a serem tomadas diante dos

problemas; e

organização.

• O acompanhamento e controle dos contratosadministrativos devem se dar por meio de

Sobre a importância do processo

administrativos devem se dar por meio deprocessos organizados, inclusive com o rol dedocumentos necessários à verificação prévia aospagamentos, bem como devem ser segregados ospapéis e responsabilidades dos envolvidos nacontratação, mormente as atividades a seremdesenvolvidas pelos fiscais de campo e gestoresdo contrato.

• AC-0748-10/11-P - UBIRATAN AGUIAR

63

1. instrumento convocatório da licitação (edital);2. termo de referência ou projeto básico;

Reunião dos documentos essenciais à fiscalização

p j ;3. orçamento e planilha de custos;4. cronograma físico-financeiro;5. necessidade a ser atendida e resultados esperados

com o contrato;6. conhecimento da realidade do mercado respectivo;7. proposta da contratada;8. documento coletivo de trabalho da categoria envolvida

na prestação dos serviços (convenção, acordo ou dissídio coletivo de trabalho);

9. instrumento de contrato;

Reunião dos documentos essenciais à fiscalização

10. documento de designação do preposto pela contratada;

11 li diá i i t d ê i d f ê i i d l

Reunião dos documentos essenciais à fiscalização

11. livro diário com registro de ocorrências, de preferência assinado pelopreposto da contratada;

12. cópia de atas de reuniões realizadas com o preposto da contratada, a fimde discutir a qualidade da contratação.

64

• Portaria nº 297 – TCU:• Art 3º Para cada contrato de terceirização

Sugestões para a organização do processo de fiscalização

• Art. 3º Para cada contrato de terceirização,devem ser autuados um processo administrativode liquidação e pagamento, por exercíciofinanceiro, e um processo administrativo deacompanhamento e análise da documentaçãotrabalhista e previdenciária.p

Compilação dos principais documentos para fácilmanuseio do fiscal.

• A administração deve formalizar processo paraacompanhamento da execução dos contratos

Sugestões para a organização do processo de fiscalização

acompanhamento da execução dos contratos,com a documentação física e financeiranecessária, bem como incluir em sistemacontábil, ou em outro sistema gerencial,informações sobre o contrato e/ou projeto aoqual está vinculado, a fim de aperfeiçoar suaqual está vinculado, a fim de aperfeiçoar suagestão e atender ao princípio da eficiência.

• AC-2605-38/12-P - MARCOS BEMQUERER

65

• O edital e o contrato devem prever at d l i d ã d i

Sobre a importância de conhecer a metodologia de mensuração dos serviços

metodologia de mensuração dos serviçosefetivamente prestados, incluindo os critériosutilizados para verificação das quantidades edos valores expressos nas notas fiscaisemitidas pelas empresas contratadas.

• AC-4665-43/08-1 - VALMIR CAMPELO

• Na execução de contrato administrativo, deveh d t ífi t l

Necessidade de observar o contrato

haver documento específico para controledos serviços prestados, para o fim depagamento à contratada, que deverá conter adefinição e a especificação dos serviços aserem realizados e as métricas utilizadas paraavaliar o volume de serviços solicitados erealizados.

• AC-1545-31/08-P - MARCOS BEMQUERER

66

No mesmo sentido

• Os mecanismos de controle de execução doscontratos administrativos devem ser

Sobre a importância de conhecer a metodologia de mensuração dos serviços

contratos administrativos devem sertransparentes, seguros e rastreáveis, de modoa permitir a verificação da quantidade equalidade dos serviços prestados. Os serviçosprestados só podem ser pagos em suatotalidade mediante evidência documentaltotalidade mediante evidência documentalde sua realização, de acordo com a qualidadeprevista no edital da licitação e após o efetivocontrole dos fiscais do contrato.

67

Gestão e fiscalização

A fiscalização dos contratos, no que se refereao cumprimento das obrigações trabalhistas,deve ser realizada com base em critériosdeve ser realizada com base em critériosestatísticos. (Acórdão 1214/2013-P)

Deve levar em consideração falhas queimpactem o contrato como um todo e nãoapenas erros e falhas eventuais no pagamentode alguma vantagem a um determinadode alguma vantagem a um determinadoempregado.

Gestão e fiscalização

Atualmente a IN SLTI/MPOG nº 02/2008disponibiliza procedimentos a serem adotadospelo fiscal de contratos de modo a verificar opelo fiscal de contratos, de modo a verificar ocumprimento das obrigações assumidas pelaempresa contratada.

O Anexo IV da referida instrução normativaremete ao Guia de Fiscalização dos Contratosde Prestação de Serviços com dedicaçãode Prestação de Serviços com dedicaçãoexclusiva de mão de obra.

68

Gestão e fiscalização

Esse guia apresenta a seguinte estrutura:1. fiscalização inicial;2 fi li ã l ( f it t d2. fiscalização mensal (a ser feita antes dopagamento da fatura);3. fiscalização diária;4. fiscalização especial;5. fiscalização por amostragem;6. fiscalização quando da extinção ou rescisão6. fiscalização quando da extinção ou rescisãodos contratos;7. providências em caso de indícios deirregularidade.

Elaborar uma planilha-resumo de todo o contrato administrativo.Ela conterá informações sobre todos os empregados terceirizadosque prestam serviços no órgão ou entidade divididos por contrato

Sobre a importância da fiscalização inicial –primeira providência

que prestam serviços no órgão ou entidade, divididos por contrato,com os seguintes dados: nome completo, número de inscrição noCPF, função exercida, salário, adicionais, gratificações, benefíciosrecebidos, sua especificação e quantidade (vale-transporte, auxílio-alimentação), horário de trabalho, férias, licenças, faltas,ocorrências e horas extras trabalhadas.

É você quem vai preencher esta tabela do excel?

P di ó i d t d CTPS ( f ê i é f it Pedir cópia de todas as CTPS (a conferência é feita aos poucos, poramostragem).

Atentar para as observações do Anexo IV da IN SLTI/MPOG 02.

69

• realizar reunião com os empregadost i i d i f á l d di it

Sobre a importância da fiscalização inicial –segunda providência

terceirizados e informá-los de seus direitosprevistos em contrato, esclarecendo que estãoautorizados a noticiar à administração odescumprimento de quaisquer desses direitos.

• Lembrar de fazer essas duas providências, nocaso de admissão de novos terceirizados.

Como interagir junto ao contratado

As interações, num primeiroestágio, deverão ser realizadaspelo fiscal com o preposto dopelo fiscal com o preposto docontratado.

As interações, sempre quepossível, deverão ser realizadaspor escrito, sem prejuízo da trocade informações e orientaçõesverbais entre as partes.

O administrador deverá atuarquando esgotadas, sem êxito, asações da alçada do fiscal.

70

Terceirização

NÃO pode haverPESSOALIDADE

Contrato de trabalho

PESSOALIDADE eSUBORDINAÇÃO.

Contrato de

prestação de serviços

A t t l i l id dAo constatar alguma irregularidade naexecução do contrato, quais providências ofiscal deve tomar?

71

• Art. 67. (...)• § 1º O representante da administração anotará

Retornando ao art. 67, da Lei nº 8.666, de 1993

• § 1º O representante da administração anotaráem registro próprio todas as ocorrênciasrelacionadas com a execução do contrato,determinando o que for necessário àregularização das faltas ou defeitos observados.

• § 2o As decisões e providências queultrapassarem a competência do representanteultrapassarem a competência do representantedeverão ser solicitadas a seus superiores emtempo hábil para a adoção das medidasconvenientes.

• Na execução contratual, o fiscal do ajuste develi fi l i t d t d ê i

Sobre a importância dos registros na fiscalização

realizar o fiel registro de todas as ocorrênciasrelevantes observadas, e a administração nãopode se furtar ao direito-dever de aplicar assanções administrativas previstas, quando foro caso.

• AC-6462-29/11-1 - WALTON ALENCAR RODRIGUES

72

Sobre a importância dos registros

• O registro da fiscalização de obra pública é atovinculado fundamental para procedimentos de

Sobre a importância dos registros na fiscalização

vinculado, fundamental para procedimentos deliquidação e pagamento dos serviços. É controleessencial que a administração exerce sobre ocontratado, o qual propicia aos gestoresinformações acerca do cumprimento docronograma das obras e a conformidade daquantidade e qualidade contratadas eexecutadas.

• AC-4593-29/10-2 - JOSÉ JORGE

hierarquia

Autoridade superior

Gestor

FiscalFiscal

73

Ordem de atuação

FISCALRequer

regularização das falhas

SUPERIORESAlteraçãoRevisãoSanções

Rescisão, etc.,

1. criação de manual de fiscalização – art. 115 da LGL;2. adoção dos editais, contratos e check-lists da AGU - Acórdão nº

1 520/2015 Pl á i

Recapitulando as boas práticas

1.520/2015-Plenário;3. realização de reuniões periódicas com o preposto da contratada;4. processo organizado, como já visto;5. formalização dos atos de fiscalização;6. utilização e preenchimento do livro de ocorrências diariamente

pelo fiscal do contrato;7. guia de fiscalização (especialmente nos contratos com alocação

exclusiva de mão de obra) com regras claras e conhecidas pelaexclusiva de mão de obra) com regras claras e conhecidas pela contratada;

8. solicitar o auxílio da assessoria jurídica sempre que houverdúvidas na fiscalização do contrato e, obrigatoriamente, emmomento prévio à promoção de alterações do objeto.

74

Cuidados no ateste e pagamento

Liquidação

A despesa pública passa por três etapas: oempenho, a liquidação e o pagamento.

O simples empenho não autoriza o pagamento,que somente irá ocorrer após sua regularliquidação.

A liquidação da despesa consiste na verificação A liquidação da despesa consiste na verificaçãodo direito adquirido pelo credor, tendo por baseos títulos e documentos comprobatórios dorespectivo crédito.

75

Liquidação A liquidação visa verificar a origem e o objetodo que se deve pagar, a importância exata apagar e a quem se deve pagar a importância parapagar e a quem se deve pagar a importância paraextinguir a obrigação.

Com o ateste do fiscal de contratos, a despesaé considerada liquidada e o pagamento, que é odespacho exarado por autoridade competente,poderá ser efetuado.p

• Art. 73. Executado o contrato, o seu objeto á bid

Ateste da fatura

será recebido:• I - em se tratando de obras e serviços:• a) provisoriamente, pelo responsável por seu

acompanhamento e fiscalização, mediantetermo circunstanciado assinado pelas partes

9.4.20. instrua seus fiscais de contrato quanto à forma de verificar e medir aexecução de serviços e o recebimento de bens, observando os preceitos dosart. 73 e 76 da Lei nº 8.666/1993, alertando-os para a responsabilidadepessoal pelos “atestos” emitidos;TCU - Acórdão nº 1 330/2008 – Ptermo circunstanciado, assinado pelas partesem até 15 (quinze) dias da comunicaçãoescrita do contratado;

TCU - Acórdão nº 1.330/2008 – P

76

1. Deve-se evitar a prática do atesto “adistância”. AC-2507-39/11-P

Cuidados essenciais no ateste da fatura

2. É importante verificar a conformidade do quefoi cotado e do que está sendo entregue(gênero e marca). AC-0536-07/11-P

3. É irregular o recebimento de equipamento diverso do indicado na proposta sem

Na hipótese de aceitação de proposta fora das especificações do edital epagamento por bens desconformes, diante de atesto e liquidação indevidada despesa, cabe multa por grave infração à norma legal.AC-7870-32/11-1 - JOSÉ MÚCIO MONTEIRO

diverso do indicado na proposta, sem atestação de equivalência técnica. AC-0558-09/10-P

Pagamento

O pagamento representa a última fase dadespesa.

Após a realização dos serviços, a empresacontratada faz jus em receber comocontraprestação o pagamento devido a cargo daadministração.

O prazo para a administração efetuar ot é t b l id i t tpagamento é estabelecido no instrumento

convocatório e no contrato.

77

Pagamento

Esse prazo deve representar o tempo necessáriopara que a administração realize todos os trâmitesinternos para efetuar o pagamento à empresainternos para efetuar o pagamento à empresacontratada.

A Lei nº 8.666/1993 estabelece em seu art. 40,inciso XIV, alínea a, que o prazo de pagamentonão pode ser superior a 30 dias.

A IN SLTI/MPOG nº 02/2008, por sua vez,/ / , p ,estabelece que, na inexistência de regracontratual, o prazo para pagamento da notafiscal/fatura, devidamente atestada pelaadministração, não deverá ser superior a 5 (cinco)dias úteis.

Pagamento

O pagamento deverá ser efetuado mediante aapresentação de nota fiscal ou da fatura pelacontratada.contratada.

Deve realizar consulta on line no Sicaf arespeito da regularidade fiscal, ou naimpossibilidade de acesso ao referido sistema,mediante consulta aos sítios eletrônicos oficiaisou à documentação mencionada no art 29 da Leiou à documentação mencionada no art. 29 da Leinº 8.666/1993.

78

Pagamento A administração poderá conceder um prazopara que a contratada regularize suas obrigaçõestrabalhistas ou suas condições de habilitação,sob pena de rescisão contratual, quando nãoidentificar má-fé ou a incapacidade da empresade corrigir a situação.

Pagamento

De acordo com o TCU, Acórdão nº 1.612/2013-Plenário, o Setor de Contabilidade, que éresponsável por efetuar o pagamento, somenteresponsável por efetuar o pagamento, somentepoderá efetuá-lo após confrontar todos os atestesdas notas fiscais com as portarias de fiscalizaçãode contratos, em atendimento ao disposto nosart. 62 e 63 da Lei nº 4.320/1964.

A não observância pode acarretar pena debilid d lidá i d id f tresponsabilidade solidária do servidor que efetuou

o pagamento, caso a administração venha sofreralgum dano decorrente da autorização dopagamento sem a observância ora mencionada.

79

4.9 Responsabilidade subsidiária da administração pelos encargos trabalhistas

Responsabilidade da administração

Há dois tipos de responsabilidades imputadasà administração, quando na qualidade detomadora de serviços ao celebrar contratos detomadora de serviços, ao celebrar contratos deprestação de serviços terceirização: solidária esubsidiária.

A responsabilidade solidária refere-se aosdébitos decorrentes do não recolhimento dascontribuições previdenciárias.

Por seu turno, a responsabilidadesubsidiária refere-se aos encargostrabalhistas não honrados pela empresacontratada.

80

Responsabilidade da administração

O amparo legal para a imputação daresponsabilidade solidária encontra-se no § 2º,art 71 da Lei nº 8 666/1993art. 71, da Lei nº 8.666/1993.

Na responsabilidade solidária, o credor podecobrar a dívida do devedor principal ou docoobrigado, ou de ambos, indistintamente. Asolidariedade não comporta benefício de ordem.

Na responsabilidade subsidiaria o credor deve Na responsabilidade subsidiaria, o credor devecobrar primeiramente o devedor principal esomente na impossibilidade deste honrar osdébitos é que se pode cobrar a dívida total ouparcial, conforme o caso, do devedor coobrigado.

Responsabilidade solidária

Depreende-se da parte final do § 2º, art. 71,que a responsabilidade solidária da administraçãopública decorre, exclusivamente, da execução depública decorre, exclusivamente, da execução decontrato nos termos do art. 31 da Lei nº8.212/1991: prestação de serviços por cessãode mão de obra.

Art. 31. A empresa contratante de serviçosexecutados mediante cessão de mão deobra inclusive em regime de trabalhoobra, inclusive em regime de trabalhotemporário, deverá reter 11% (onze porcento) do valor bruto da nota fiscal ou faturade prestação de serviços e [...].

81

Responsabilidade solidária

Definição de cessão de mão de obra:

Cessão de mão de obra é a colocação àçdisposição da empresa contratante, em suasdependências ou nas de terceiros, detrabalhadores que realizem serviços contínuos,relacionados ou não com sua atividade-fim,quaisquer que sejam a natureza e a forma decontratação, inclusive por meio de trabalho

átemporário na forma da Lei nº 6.019/1974.(IN RFB nº 971/2009)

Responsabilidade solidária

Exclusão da responsabilidade solidária O art. 151 da IN RFB nº 971/2009 exclui aresponsabilidade do tomador de serviços quandoresponsabilidade do tomador de serviços quandoesse fizer a retenção de 11% sobre o valor brutoda nota fiscal, da fatura ou do recibo deprestação de serviços e recolher à previdênciasocial a importância retida.

A própria IN nº 971/2009 apresenta em seusp p part. 117 e 118 a relação de serviços contratadosmediante cessão de mão de obra e sujeitos àretenção de 11% sobre o valor bruto da notafiscal, da fatura ou do recibo.

82

Responsabilidade solidária

As listagens apresentadas pelos art. 117 e 118são exaustivas quanto à obrigatoriedade depromover a retenção de 11% (onze por cento)promover a retenção de 11% (onze por cento)sobre o valor bruto da nota fiscal, da fatura ou dorecibo.

Responsabilidade subsidiária

A administração temque contratar bem efi lifiscalizarcorretamente!!!

- Culpa in eligendo –contratação.

C l i i il d- Culpa in vigilando –execução docontrato.(fiscalização)

83

Responsabilidade subsidiária

Em relação à responsabilidade subsidiária,a partir da reescritura do Enunciado TST 331, aresponsabilidade da administração pública é doresponsabilidade da administração pública é dotipo subjetiva.

É condicionada à evidenciação de condutaculposa no cumprimento das obrigações da Leinº 8.666/1993, especialmente na fiscalização documprimento das obrigações contratuais e legaisda prestadora de serviço como empregadorada prestadora de serviço como empregadora.

A responsabilidade subsidiária do tomador deserviços abrange todas as verbas decorrentes dacondenação referentes ao período da prestaçãolaboral.

Responsabilidade subsidiária

Segue, in verbis, os incisos IV, V e VI doEnunciado TST 331:

IV - O inadimplemento das obrigaçõestrabalhistas, por parte do empregador,implica a responsabilidade subsidiária dotomador dos serviços quanto àquelasobrigações, desde que haja participado darelação processual e conste também do títulorelação processual e conste também do títuloexecutivo judicial.

84

Responsabilidade subsidiária

V- Os entes integrantes da administraçãopública direta e indireta respondemsubsidiariamente, nas mesmas condições do, çitem IV, caso evidenciada a sua condutaculposa no cumprimento das obrigaçõesda Lei nº 8.666/1993, especialmente nafiscalização do cumprimento das obrigaçõescontratuais e legais da prestadora de serviçocomo empregadora. A aludidaresponsabilidade não decorre de meroinadimplemento das obrigaçõestrabalhistas assumidas pela empresaregularmente contratada.

Responsabilidade subsidiária

VI – A responsabilidade subsidiária dotomador de serviços abrange todas asverbas decorrentes da condenação referentesverbas decorrentes da condenação referentesao período da prestação laboral.

De modo a mitigar a responsabilidadesubsidiária, é importante fiscalizar a execuçãocontratual, realizando entrevistas/questionárioscom os empregados contratados, verificando, em

i l t t d f tespecial, se a empresa contratada efetuou orecolhimento e depósito do INSS e FGTS,respectivamente, e o pagamento das verbastrabalhistas.

85

5 Responsabilização do servidor público

• São três as esferas de responsabilização:1 cível;

Responsabilização do servidor público

1. cível;2. penal; e3. administrativa.

Além dessas três instâncias punitivas, também sãoaplicáveis as sanções previstas na Lei nº 8.429, de 1992,pela prática de atos de improbidade administrativa,p p p ,aquelas aplicadas pelo TCU, também podendo responderpor ações ou omissões que infrinjam a Lei deResponsabilidade Fiscal (LC nº 101/2000) e ser acionadospor meio da Lei da Ação Popular (Lei nº 4.717/1965).

86

– Código Civil:– Art. 186. Aquele que, por ação ou omissão voluntária,

li ê i i dê i i l di i d

Cível

A i á i d bilid d dnegligência ou imprudência, violar direito e causar dano aoutrem, ainda que exclusivamente moral, comete ato ilícito.

– (...)– Art. 927. Aquele que, por ato ilícito (arts. 186 e 187), causar

dano a outrem fica obrigado a repará-lo.

• São quatro, portanto, os pressupostos da responsabilidadecivil (i) conduta (ação ou omissão) (ii) dano (perda ou

Assim, ao contrário da responsabilidade daadministração, que é, em regra, objetiva, emconformidade com o disposto no art. 37, § 6º daConstituição Federal, os servidores públicos somente sãopassíveis de responsabilização civil caso restedemonstrada sua conduta dolosa ou culposa.

civil: (i) conduta (ação ou omissão); (ii) dano (perda oudiminuição); (iii) nexo de causalidade entre a conduta e odano; (iv) culpa ou dolo do agente causador.

• Ademais, é importante registrar que oSupremo Tribunal Federal firmou o

Cível

Supremo Tribunal Federal firmou oentendimento de que o servidor público nãopode ser acionado diretamente peloparticular, mas apenas perante aadministração, quando essa for condenada eexercitar o seu direito de regresso em face doexercitar o seu direito de regresso em face doservidor faltoso. (in RE 327.904, Rel. Min.Carlos Britto, julgamento em 15-8-06, DJ de 8-9-06).

87

• Art. 92. Admitir, possibilitar ou dar causa aqualquer modificação ou vantagem inclusive

Penal

qualquer modificação ou vantagem, inclusiveprorrogação contratual, em favor doadjudicatário, durante a execução dos contratoscelebrados com o poder público, sem autorizaçãoem lei, no ato convocatório da licitação ou nosrespectivos instrumentos contratuais, ou, ainda,pagar fatura com preterição da ordemcronológica de sua exigibilidade, observado odisposto no art. 121 desta lei.

• Art. 96. Fraudar, em prejuízo da Fazenda Pública,licitação instaurada para aquisição ou venda de bens

Penal

ou mercadorias, ou contrato dela decorrente:• I - elevando arbitrariamente os preços;• II - vendendo, como verdadeira ou perfeita, mercadoria

falsificada ou deteriorada;• III - entregando uma mercadoria por outra;• IV - alterando substância, qualidade ou quantidade da, q q

mercadoria fornecida;• V - tornando, por qualquer modo, injustamente, mais