gestão e análise de risco e de crédito i

DESCRIPTION

Materiais do curso - slides e apostilasTRANSCRIPT

Rua Espírito Santo, 1570 – apto. 1702 – Centro

www.eassuncao.com.br

Fone: (043) 9994-0299 – e-mail: [email protected]

LONDRINA - PR

Prof. M. Sc. Edmilson Santos Assunção

2

Conheça o Professor

Atuou como professor no cursos de graduação das seguintes Instituições: FAFIMAN – Mandaguari-PR, FECEA Apucarana-PR, UEM Maringá-PR, FAFIJAN – Jandaia do Sul-PR e FACULDADE INTEGRADO Londrina - PR. Ex-palestrante do Banco do Brasil, onde atuou como educador da UNIBB e Gerente de Agência. Professor dos cursos de pós-graduação nos seguintes Institutos: FGV-ISAE – Londrina , FECEA – Apucarana, FAFIJAN – Jandaia do Sul, FAFIMAN - Mandaguari, UNIVEL – Cascavel , FACEMED - Medianeira, UNIFOZ - Foz do Iguaçu, INBRAPE – Londrina, FACCAR – Rolândia, FAFIPA – Paranavaí e Cianorte, FAFIJA – Jacarezinho e SOMAY – Londrina-PR; Faculdade Estácio de Sá – Campus de Ourinhos, Faculdades Salesianos de Lins e Araçatuba, FEMA – Assis, UNIFEV – Votuporanga e FACCAT – Tupã-SP; e UNIDERP – Dourados e Campo Grande-MS.

3

Conheça o Professor

Formado em Ciências Contábeis. Pós-Graduado em Assessoria a Mini, Pequena e Média Empresa – Fundação Dom Cabral – Belo Horizonte - MG, Contabilidade Empresarial e Auditoria pela FACCAR – Rolândia – PR, MBA em Administração Estratégica pela USP-SP e MBA em Finanças Corporativas pela FGV-RJ.Mestre em Gestão de Negócios pela Universidade Federal de SC.Certificado pela ANBID em Investimentos Financeiros.

Programa

Qual o papel do crédito?

Deve ser entregue e aplicado de forma inteligente, respeitando os preceitos de sustentabilidade: ser socialmente justo, economicamente viável e ecologicamente correto.

O Crédito Sustentável

O crédito sempre aparece como principal remédio – e principal veneno – na realização de negócios.

O crédito jamais pode ter o mérito do sucesso de um negócio – assim como

nunca pode ser o único responsável pelo seu fracasso.

7

CONCEITO E RELEVÂNCIA DO CRÉDITO

Introdução e conceituação do crédito

CRÉDITO

ANÁLISE DE CRÉDITO

CRÉDITO

A EMPRESA

12

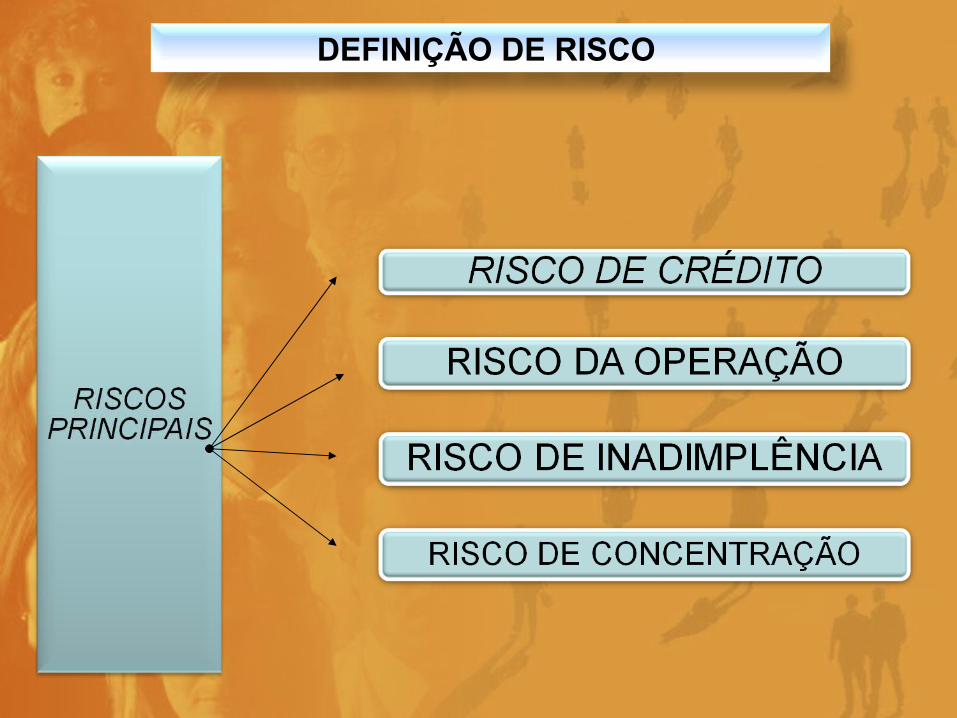

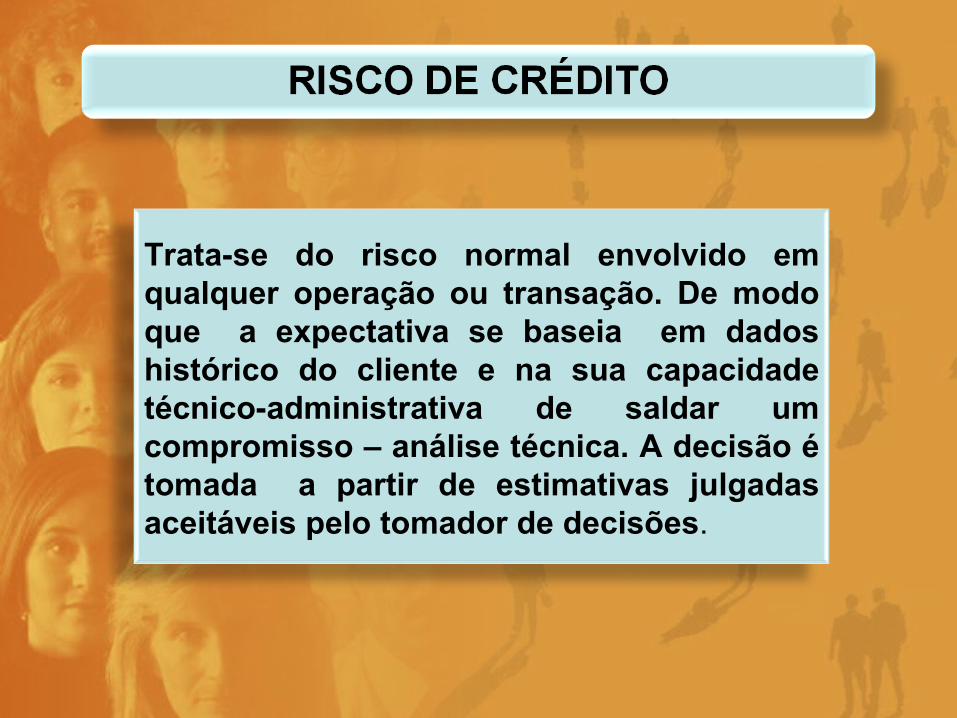

DEFINIÇÃO DE RISCO

Trata-se do risco normal envolvido em qualquer operação ou transação. De modo que a expectativa se baseia em dados histórico do cliente e na sua capacidade técnico-administrativa de saldar um compromisso – análise técnica. A decisão é tomada a partir de estimativas julgadas aceitáveis pelo tomador de decisões.

Ocorre quando não se dispõe de dados históricos acerca de um fato ou de pessoas – físicas e jurídicas, levando a decisão para o lado subjetivo, expondo o concessor do crédito a risco elevado. A incerteza permeia o “achismo” e não contribui para a segurança dos negócios.

16

CRÉDITO

Empréstimos e financiamentos

Banco Tomador

Promessa de pagamento

RISCO

Caráter Capacidade Condições Capital

Conglomerado

Classificação (Rating)

Colateral (garantias colaterais)

Classificação do risco de crédito Risco do cliente ou risco intrínseco (Intrinsec Risk)

17

18

O CRÉDITO EM SI CARREGA CERTAS CARACTERÍSTICAS DE RISCO INERENTES A SUA FINALIDADE E A SUA NATUREZA. OS PRINCIPAIS COMPONENTES DE UMA OEPRAÇÃO SÃO: PRODUTO, MONTANTE, PRAZO, FORMA DE PAGAMENTO, GARANTIAS, CUSTO FINANCEIRO, ETC.

RISCO DE NÃO PAGAMENTO POR PARTE DO TOMADOR DE UMA OPERAÇÃO DE CRÉDITO. ESTA VARIÁVEL EXIGE EXTRAORDINÁRIO ACOMPANHAMENTO POR PARTE DOS CONCESSORES DE CRÉDITO, COMO FORMA DE MANTER OS NEGÓCIOS E DE GARANTIR O RETORNO DOS CAPITAIS INVESTIDOS.

OCORRE DA CONCENTRAÇÃO DOS NEGÓCISO/EMPRÉSTIMOS PARA UM ÚNICO OU POUCOS CLIENTES E, DA MESMA FORMA, PARA GRUPOS ECONÔMICOS.

Balanço Patrimonial

Ativo Passivo Ativo Circulante

Ativo Realizável e Longo Prazo

Ativo Permanente

- Investimentos

- Ativo Imobilizado

- Ativo Diferido

Passivo Circulante

Passivo Exigível a Longo Prazo

Resultados de Exercício Futuros

Patrimônio Líquido

- Capital Social

- Reserva de Capital

- Reservas de Reavaliação

- Reservas de Lucros

- Lucros ou Prejuízos Acumulados

INDICADORES ECONÔMICO-FINANCEIROS

47

Fluxo de Caixa - “Cash Flow” = DOAR

Objetivo: Planejar, controlar e acompanhar (fluxo financeiro)

Apresentação: Método Direto / Método Indireto

Formas: -Fluxo de caixa projetado/estimado-Fluxo de caixa realizado-Fluxo de caixa projetado/estimado por atividade-Fluxo de caixa realizado por atividade

Periodicidade: diária, quinzenal, mensal, anual

MÉTODOS

INDICADORES ECONÔMICO-FINANCEIROS

FLUXO DE CAIXA

DIRETO

INDIRETO

49

Bibliografia:

SILVA, José Pereira da. Gestão de Análise de Risco de Crédito. Editora Atlas : São Paulo : 4a. Ed.

MATARAZZO, Dante C.. Análise das Demonstrações Financeiras. Editora Atlas : São Paulo : 6a. Ed.

BRASIL, Haroldo Vinagre. Gestão Financeira das Empresas. Qualitymark. 5ª. Ed.