análise do desempenho - página inicial · 6 – análise patrimonial ... variáveis associadas ao...

TRANSCRIPT

Banco do Brasil

Análise do Desempenho

1º Trimestre de 2005

Sumário

Índice de Tabelas.......................................................................................................................................4Índice de Figuras .......................................................................................................................................7Apresentação.............................................................................................................................................9Sumário Executivo ..................................................................................................................................101 – Ambiente Econômico........................................................................................................................142 – Papéis do BB .....................................................................................................................................15

2.1 Ações ..........................................................................................................................................152.1.1 Participação de Estrangeiros ...........................................................................................17

2.2 Bônus..........................................................................................................................................182.3 Performance das Ações............................................................................................................20

3 – Governança Corporativa ..................................................................................................................234 – Outras Informações...........................................................................................................................255 – Demonstrações Contábeis Resumidas...........................................................................................27

5.1 Balanço Patrimonial Resumido................................................................................................275.2 Demonstração Resumida do Resultado Societário ...............................................................295.3 Demonstração do Resultado com Realocações ....................................................................30

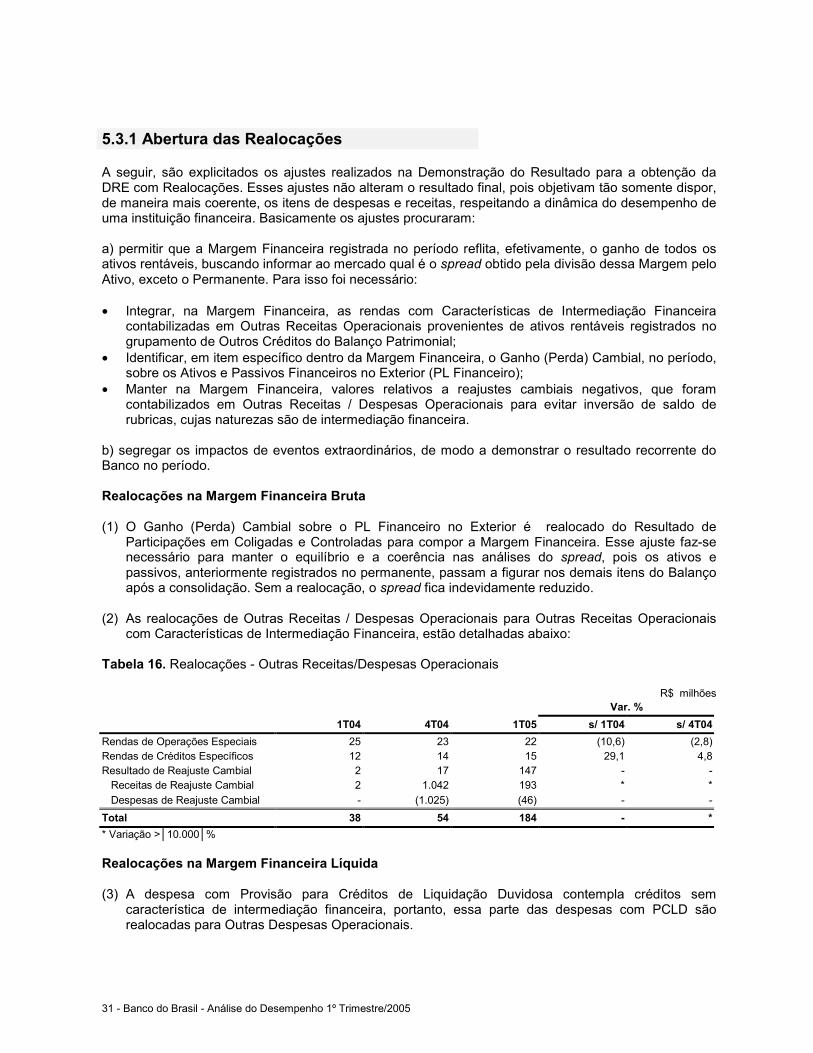

5.3.1 Abertura das Realocações ...............................................................................................316 – Análise Patrimonial ...........................................................................................................................33

6.1 Composição Patrimonial...........................................................................................................336.2 Análise dos Ativos.....................................................................................................................346.3 Análise da Liquidez ...................................................................................................................356.4 Carteira de Títulos .....................................................................................................................366.5 Carteira de Crédito ....................................................................................................................38

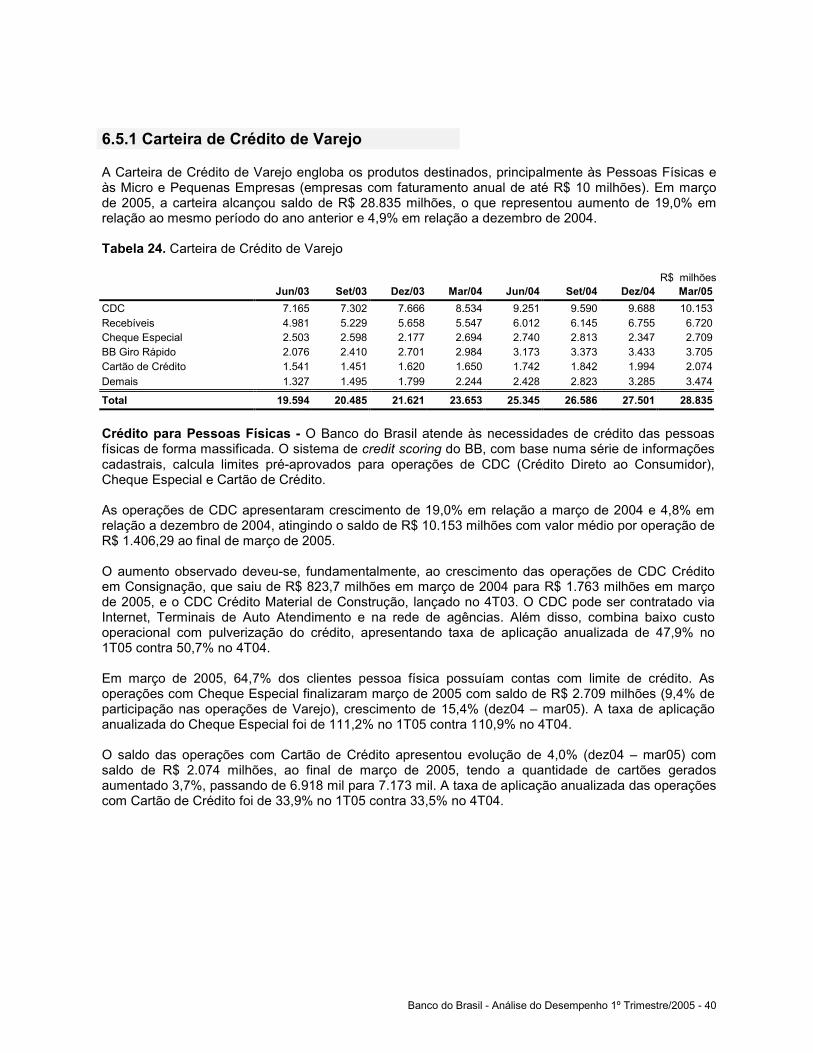

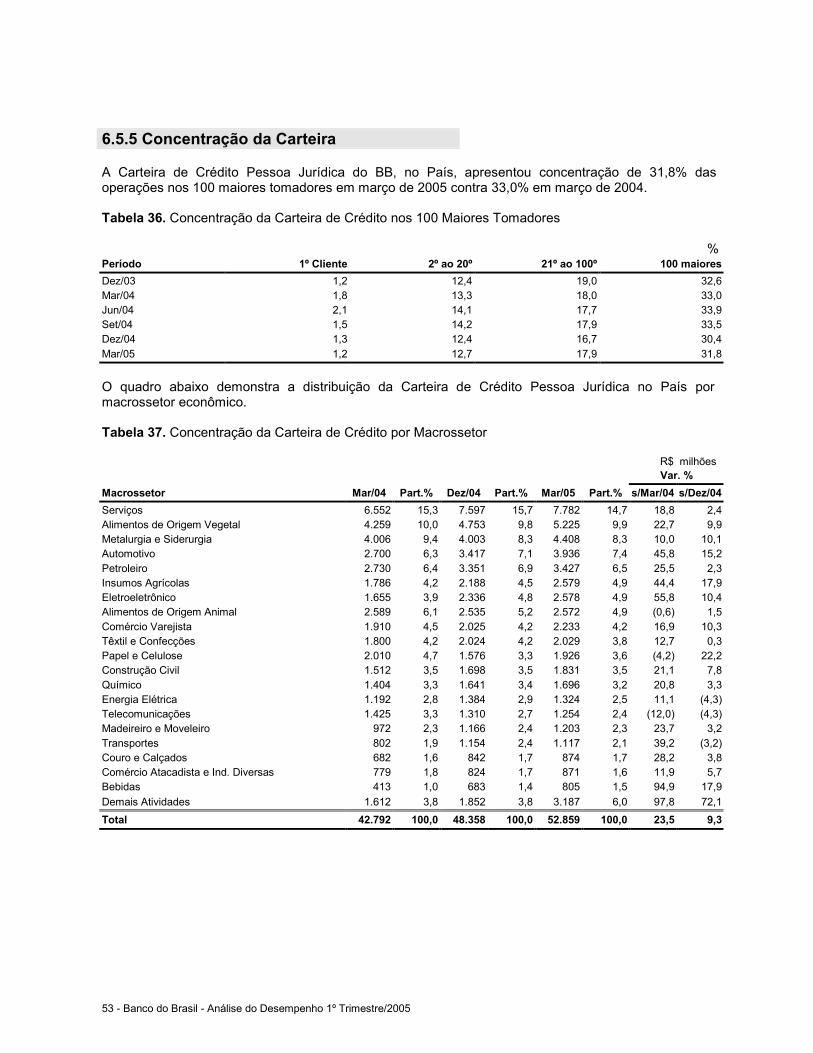

6.5.1 Carteira de Crédito de Varejo ...........................................................................................406.5.2 Carteira de Crédito Comercial..........................................................................................446.5.3 Carteira de Crédito de Agronegócios..............................................................................466.5.4 Carteira de Crédito para o Comércio Exterior ................................................................526.5.5 Concentração da Carteira.................................................................................................53

6.6 Crédito Tributário ......................................................................................................................546.7 Análise dos Passivos................................................................................................................556.9 Captações de Mercado..............................................................................................................57

6.9.1 Captações no Exterior ......................................................................................................596.10 Patrimônio Líquido ..................................................................................................................606.11 Índice de Basiléia.....................................................................................................................616.12 Índice de Imobilização.............................................................................................................636.13 Gestão de Riscos.....................................................................................................................64

6.13.1 Gestão de Riscos de Mercado .......................................................................................646.13.2 Gestão de Riscos de Liquidez........................................................................................70

7 – Análise do Resultado........................................................................................................................717.1 Margem Financeira Bruta..........................................................................................................71

7.1.1 Análise das Aplicações.....................................................................................................737.1.2 Análise das Captações .....................................................................................................767.1.3 Análise do Spread .............................................................................................................787.1.4 Spread Analítico ................................................................................................................797.1.5 Análise Gerencial do Spread............................................................................................82

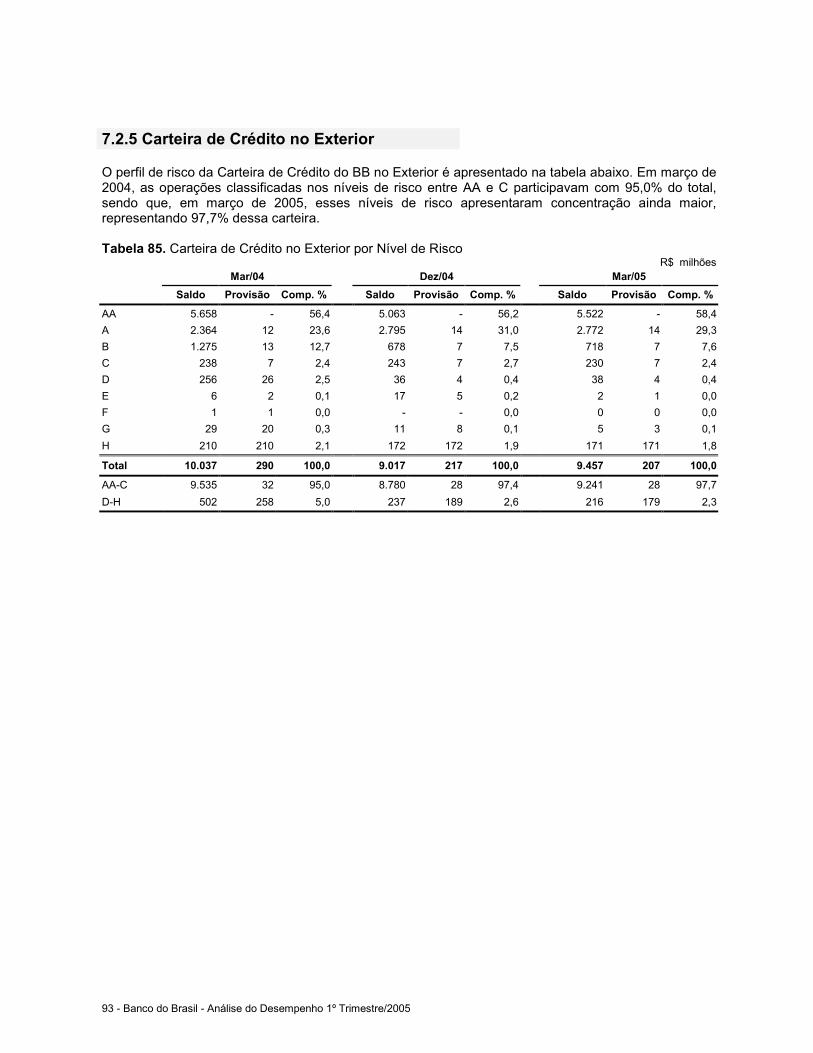

7.2 Margem Financeira Líquida ......................................................................................................857.2.1 Carteira de Crédito de Varejo ...........................................................................................897.2.2 Carteira de Crédito Comercial..........................................................................................907.2.3 Carteira de Crédito de Agronegócios..............................................................................917.2.4 Carteira de Crédito para o Comércio Exterior ................................................................927.2.5 Carteira de Crédito no Exterior ........................................................................................93

7.3 Margem de Contribuição...........................................................................................................947.3.1 Receitas com Tarifas de Relacionamento com Clientes...............................................967.3.2 Administração de Recursos de Terceiros ......................................................................977.3.3 Cartões de Crédito.............................................................................................................997.3.4 Cobrança ..........................................................................................................................100

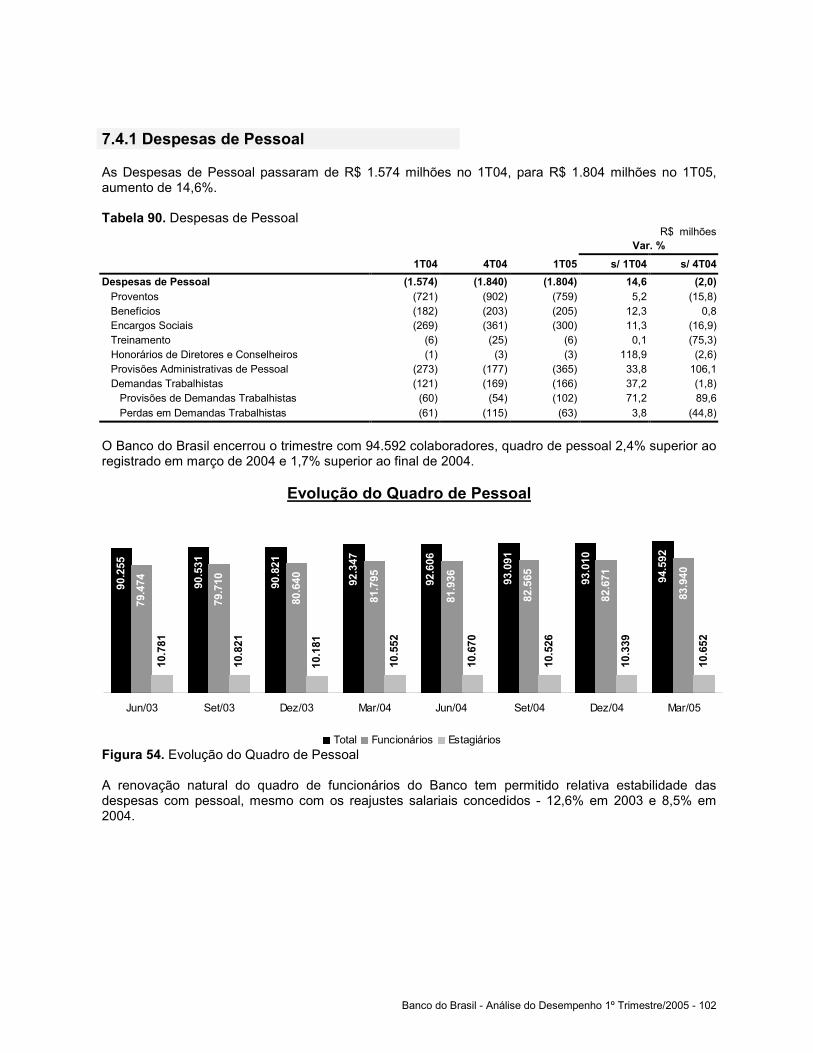

7.4 Resultado Comercial ...............................................................................................................1017.4.1 Despesas de Pessoal ......................................................................................................1027.4.2 Outras Despesas Administrativas .................................................................................1047.4.3 Rede de Distribuição.......................................................................................................1057.4.4 Canais Automatizados ....................................................................................................1087.4.5 Produtividade - Índices de Cobertura............................................................................110

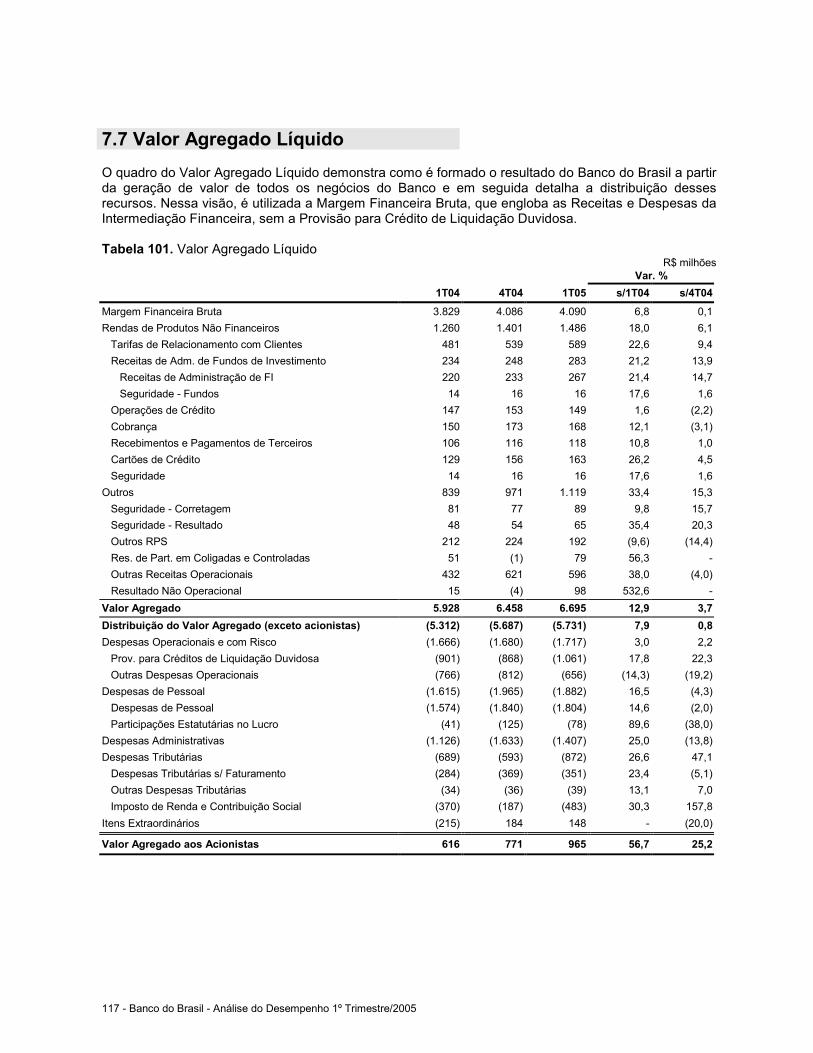

7.5 Resultado Operacional............................................................................................................1127.6 Lucro Líquido...........................................................................................................................1147.7 Valor Agregado Líquido..........................................................................................................1177.8 Valor Agregado Bruto .............................................................................................................1187.9 Seguros, Previdência e Capitalização ...................................................................................120

7.9.1 Demonstração do Resultado por Ramo de Atuação ...................................................1207.9.2 Índice Combinado............................................................................................................1217.9.3 Brasilseg...........................................................................................................................1227.9.4 Brasilsaúde ......................................................................................................................1227.9.5 Aliança do Brasil..............................................................................................................1227.9.6 Brasilcap...........................................................................................................................1237.9.7 Brasilprev .........................................................................................................................1237.9.8 BB Previdência ................................................................................................................123

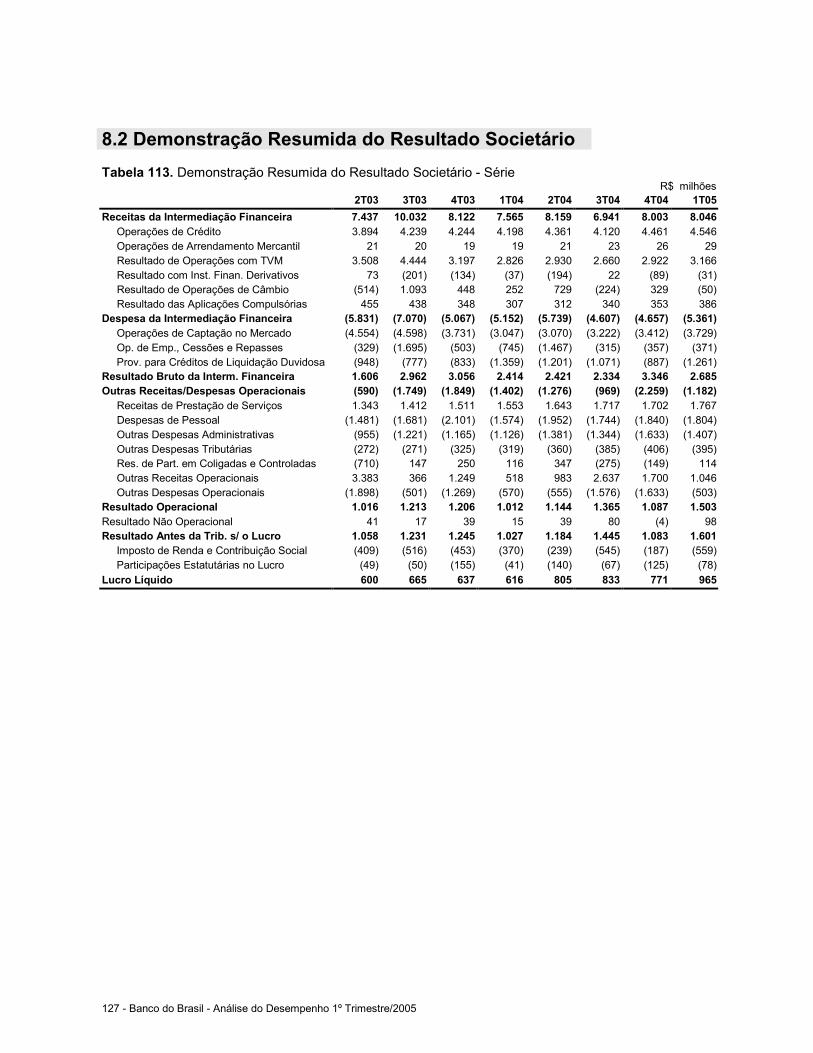

8 – Série de Demonstrações Contábeis ..............................................................................................1258.1 Balanço Patrimonial Resumido..............................................................................................1258.2 Demonstração Resumida do Resultado Societário .............................................................1278.3 Demonstração do Resultado com Realocações ..................................................................1288.4 Spread Analítico ......................................................................................................................129

Demonstrações Contábeis Completas................................................................................................132

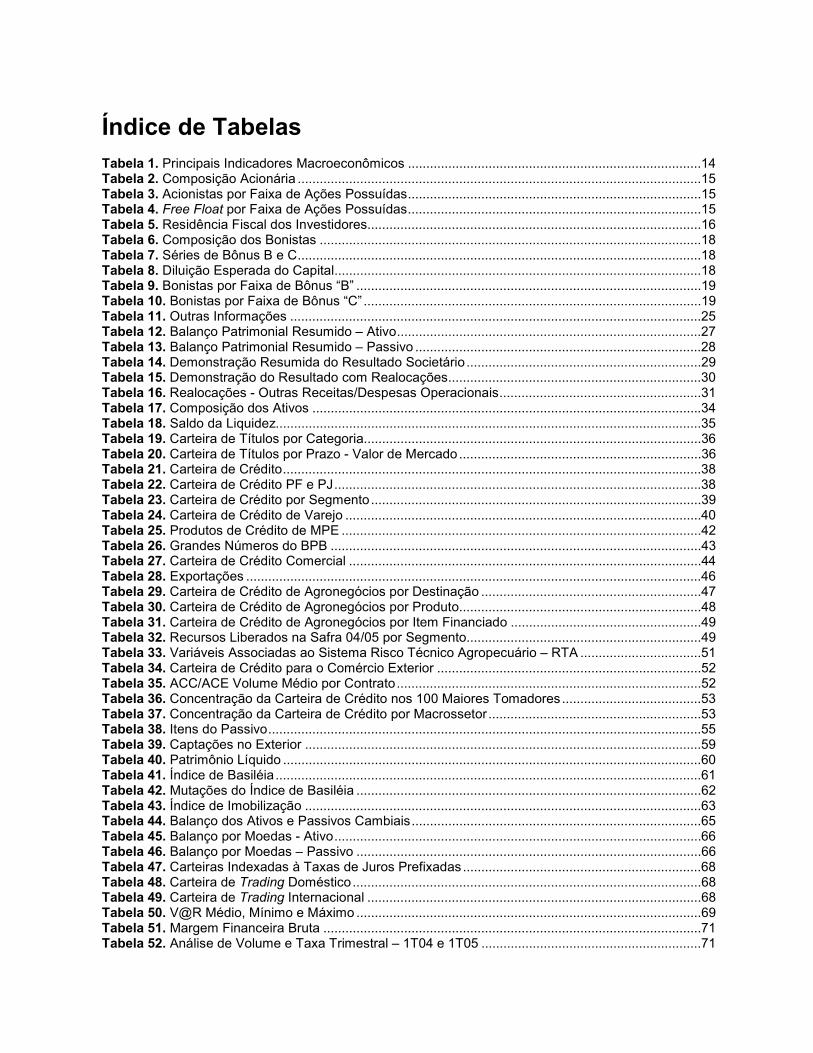

Índice de TabelasTabela 1. Principais Indicadores Macroeconômicos ................................................................................14Tabela 2. Composição Acionária ..............................................................................................................15Tabela 3. Acionistas por Faixa de Ações Possuídas................................................................................15Tabela 4. Free Float por Faixa de Ações Possuídas................................................................................15Tabela 5. Residência Fiscal dos Investidores...........................................................................................16Tabela 6. Composição dos Bonistas ........................................................................................................18Tabela 7. Séries de Bônus B e C..............................................................................................................18Tabela 8. Diluição Esperada do Capital....................................................................................................18Tabela 9. Bonistas por Faixa de Bônus “B” ..............................................................................................19Tabela 10. Bonistas por Faixa de Bônus “C” ............................................................................................19Tabela 11. Outras Informações ................................................................................................................25Tabela 12. Balanço Patrimonial Resumido – Ativo...................................................................................27Tabela 13. Balanço Patrimonial Resumido – Passivo ..............................................................................28Tabela 14. Demonstração Resumida do Resultado Societário................................................................29Tabela 15. Demonstração do Resultado com Realocações.....................................................................30Tabela 16. Realocações - Outras Receitas/Despesas Operacionais.......................................................31Tabela 17. Composição dos Ativos ..........................................................................................................34Tabela 18. Saldo da Liquidez....................................................................................................................35Tabela 19. Carteira de Títulos por Categoria............................................................................................36Tabela 20. Carteira de Títulos por Prazo - Valor de Mercado..................................................................36Tabela 21. Carteira de Crédito..................................................................................................................38Tabela 22. Carteira de Crédito PF e PJ....................................................................................................38Tabela 23. Carteira de Crédito por Segmento..........................................................................................39Tabela 24. Carteira de Crédito de Varejo .................................................................................................40Tabela 25. Produtos de Crédito de MPE ..................................................................................................42Tabela 26. Grandes Números do BPB .....................................................................................................43Tabela 27. Carteira de Crédito Comercial ................................................................................................44Tabela 28. Exportações ............................................................................................................................46Tabela 29. Carteira de Crédito de Agronegócios por Destinação ............................................................47Tabela 30. Carteira de Crédito de Agronegócios por Produto..................................................................48Tabela 31. Carteira de Crédito de Agronegócios por Item Financiado ....................................................49Tabela 32. Recursos Liberados na Safra 04/05 por Segmento................................................................49Tabela 33. Variáveis Associadas ao Sistema Risco Técnico Agropecuário – RTA .................................51Tabela 34. Carteira de Crédito para o Comércio Exterior ........................................................................52Tabela 35. ACC/ACE Volume Médio por Contrato...................................................................................52Tabela 36. Concentração da Carteira de Crédito nos 100 Maiores Tomadores......................................53Tabela 37. Concentração da Carteira de Crédito por Macrossetor..........................................................53Tabela 38. Itens do Passivo......................................................................................................................55Tabela 39. Captações no Exterior ............................................................................................................59Tabela 40. Patrimônio Líquido ..................................................................................................................60Tabela 41. Índice de Basiléia....................................................................................................................61Tabela 42. Mutações do Índice de Basiléia ..............................................................................................62Tabela 43. Índice de Imobilização ............................................................................................................63Tabela 44. Balanço dos Ativos e Passivos Cambiais...............................................................................65Tabela 45. Balanço por Moedas - Ativo....................................................................................................66Tabela 46. Balanço por Moedas – Passivo ..............................................................................................66Tabela 47. Carteiras Indexadas à Taxas de Juros Prefixadas.................................................................68Tabela 48. Carteira de Trading Doméstico...............................................................................................68Tabela 49. Carteira de Trading Internacional ...........................................................................................68Tabela 50. V@R Médio, Mínimo e Máximo ..............................................................................................69Tabela 51. Margem Financeira Bruta .......................................................................................................71Tabela 52. Análise de Volume e Taxa Trimestral – 1T04 e 1T05 ............................................................71

Tabela 53. Análise de Volume e Taxa Trimestral – 4T04 e 1T05 ............................................................72Tabela 54. Taxa de Aplicação ..................................................................................................................73Tabela 55. Taxa de Aplicação de Disponibilidades em Moeda Estrangeira ............................................73Tabela 56. Taxa de Aplicação de Títs. e Vlrs. Mobiliários e Aplic. Interfinanceiras .................................73Tabela 57. Resultado com Títulos e Valores Mobiliários..........................................................................74Tabela 58. Taxa de Aplicação das Operações de Crédito e Leasing ......................................................74Tabela 59. Ganho (Perda) Cambial e Outras Rendas de Câmbio ...........................................................75Tabela 60. Taxa de Captação...................................................................................................................76Tabela 61. Taxa de Captação das Obrigações por Empréstimos no Exterior .........................................76Tabela 62. Taxas de Captação no Mercado.............................................................................................77Tabela 63. Taxas de Aplicação, Taxas de Captação e Spread................................................................78Tabela 64. Spread Analítico - Taxas de Aplicação...................................................................................79Tabela 65. Spread Analítico - Taxas de Captação ...................................................................................80Tabela 66. Conciliação com a Margem Financeira Bruta.........................................................................80Tabela 67. Principais Componentes do Spread .......................................................................................81Tabela 68. Taxas de Aplicação e Captação .............................................................................................81Tabela 69. Spread Nominal por Operação ...............................................................................................82Tabela 70. Composição das Operações...................................................................................................83Tabela 71. Spread Ponderado por Operação...........................................................................................83Tabela 72. Análise de Volume e Taxa do Spread Gerencial (12 meses)................................................83Tabela 73. Margem Financeira Líquida ....................................................................................................85Tabela 74. Despesas de PCLD sobre Carteira de Crédito.......................................................................85Tabela 75. Carteira de Crédito por Nível de Risco ...................................................................................86Tabela 76. Índices de Atraso ....................................................................................................................87Tabela 77. Carteira de Crédito de Varejo por Nível de Risco...................................................................89Tabela 78. Movimentação da PCLD - Varejo ...........................................................................................89Tabela 79. Carteira de Crédito Comercial por Nível de Risco..................................................................90Tabela 80. Movimentação da PCLD – Comercial.....................................................................................90Tabela 81. Carteira de Crédito de Agronegócios por Nível de Risco.......................................................91Tabela 82. Movimentação da PCLD – Agronegócios...............................................................................91Tabela 83. Carteira de Crédito para o Comércio Exterior por Nível de Risco..........................................92Tabela 84. Movimentação da PCLD - Comércio Exterior.........................................................................92Tabela 85. Carteira de Crédito no Exterior por Nível de Risco.................................................................93Tabela 86. Margem de Contribuição.........................................................................................................94Tabela 87. Receitas de Prestação de Serviços........................................................................................94Tabela 88. Fundos de Investimento e Carteiras Administradas por Clientes...........................................97Tabela 89. Resultado Comercial.............................................................................................................101Tabela 90. Despesas de Pessoal ...........................................................................................................102Tabela 91. Outras Despesas Administrativas.........................................................................................104Tabela 92. Rede de Distribuição.............................................................................................................105Tabela 93. Agências do Pilar Atacado....................................................................................................106Tabela 94. Rede de Distribuição no Exterior ..........................................................................................107Tabela 95. Índices de Cobertura.............................................................................................................110Tabela 96. Resultado Operacional .........................................................................................................112Tabela 97. Índice de Eficiência ...............................................................................................................112Tabela 98. Demonstração da Movimentação do Índice de Eficiência....................................................113Tabela 99. Lucro Líquido ........................................................................................................................114Tabela 100. Retorno sobre o Patrimônio Líquido ...................................................................................116Tabela 101. Valor Agregado Líquido ......................................................................................................117Tabela 102. Valor Agregado Bruto .........................................................................................................118Tabela 103. Empresas de Seguros, Previdência e Capitalização..........................................................120Tabela 104. Demonstração do Resultado por Ramo de Atuação ..........................................................120Tabela 105. Dados da Brasilseg.............................................................................................................122Tabela 106. Dados da Brasilsaúde.........................................................................................................122Tabela 107. Dados da Aliança do Brasil.................................................................................................123

Tabela 108. Dados da Brasilcap.............................................................................................................123Tabela 109. Dados da Brasilprev............................................................................................................123Tabela 110. Dados da BB Previdência ...................................................................................................124Tabela 111. Balanço Patrimonial Ativo - Série .......................................................................................125Tabela 112. Balanço Patrimonial Passivo - Série...................................................................................126Tabela 113. Demonstração Resumida do Resultado Societário - Série ................................................127Tabela 114. Demonstração do Resultado com Realocações - Série.....................................................128Tabela 115. Spread Analítico - Série ......................................................................................................129

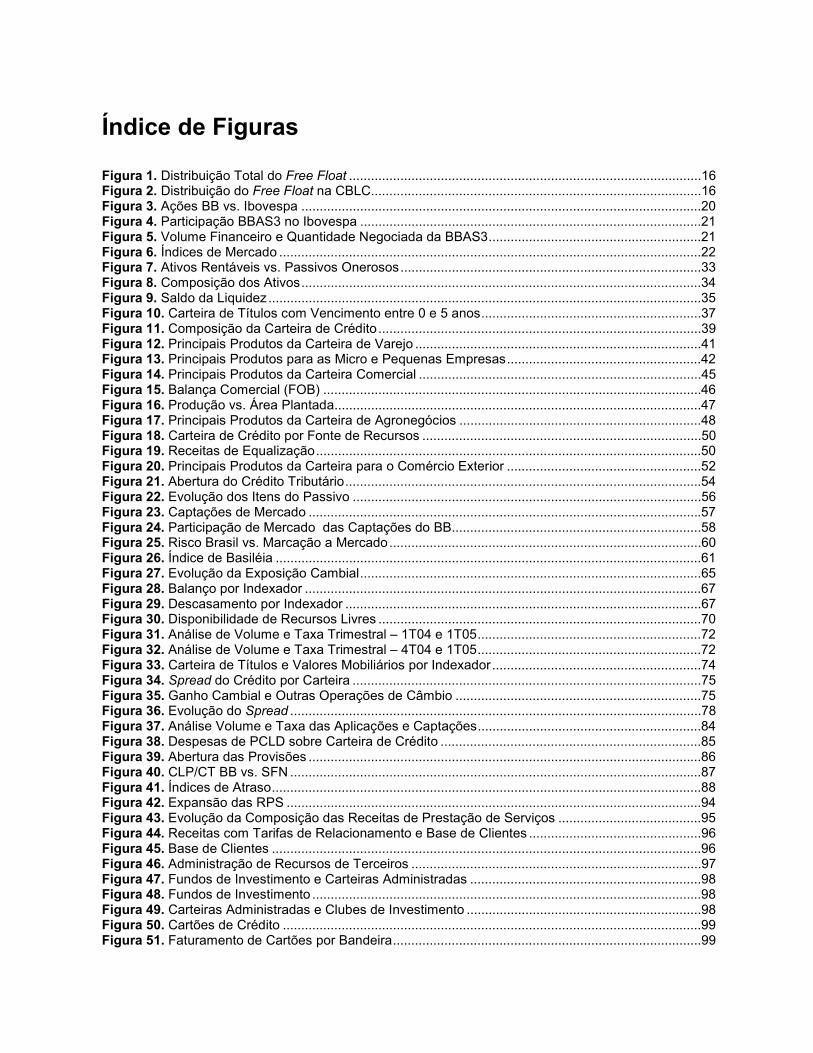

Índice de Figuras

Figura 1. Distribuição Total do Free Float ................................................................................................16Figura 2. Distribuição do Free Float na CBLC..........................................................................................16Figura 3. Ações BB vs. Ibovespa .............................................................................................................20Figura 4. Participação BBAS3 no Ibovespa .............................................................................................21Figura 5. Volume Financeiro e Quantidade Negociada da BBAS3..........................................................21Figura 6. Índices de Mercado ...................................................................................................................22Figura 7. Ativos Rentáveis vs. Passivos Onerosos..................................................................................33Figura 8. Composição dos Ativos.............................................................................................................34Figura 9. Saldo da Liquidez......................................................................................................................35Figura 10. Carteira de Títulos com Vencimento entre 0 e 5 anos............................................................37Figura 11. Composição da Carteira de Crédito........................................................................................39Figura 12. Principais Produtos da Carteira de Varejo ..............................................................................41Figura 13. Principais Produtos para as Micro e Pequenas Empresas.....................................................42Figura 14. Principais Produtos da Carteira Comercial .............................................................................45Figura 15. Balança Comercial (FOB) .......................................................................................................46Figura 16. Produção vs. Área Plantada....................................................................................................47Figura 17. Principais Produtos da Carteira de Agronegócios ..................................................................48Figura 18. Carteira de Crédito por Fonte de Recursos ............................................................................50Figura 19. Receitas de Equalização.........................................................................................................50Figura 20. Principais Produtos da Carteira para o Comércio Exterior .....................................................52Figura 21. Abertura do Crédito Tributário.................................................................................................54Figura 22. Evolução dos Itens do Passivo ...............................................................................................56Figura 23. Captações de Mercado ...........................................................................................................57Figura 24. Participação de Mercado das Captações do BB....................................................................58Figura 25. Risco Brasil vs. Marcação a Mercado.....................................................................................60Figura 26. Índice de Basiléia ....................................................................................................................61Figura 27. Evolução da Exposição Cambial.............................................................................................65Figura 28. Balanço por Indexador ............................................................................................................67Figura 29. Descasamento por Indexador .................................................................................................67Figura 30. Disponibilidade de Recursos Livres ........................................................................................70Figura 31. Análise de Volume e Taxa Trimestral – 1T04 e 1T05.............................................................72Figura 32. Análise de Volume e Taxa Trimestral – 4T04 e 1T05.............................................................72Figura 33. Carteira de Títulos e Valores Mobiliários por Indexador.........................................................74Figura 34. Spread do Crédito por Carteira ...............................................................................................75Figura 35. Ganho Cambial e Outras Operações de Câmbio ...................................................................75Figura 36. Evolução do Spread ................................................................................................................78Figura 37. Análise Volume e Taxa das Aplicações e Captações.............................................................84Figura 38. Despesas de PCLD sobre Carteira de Crédito .......................................................................85Figura 39. Abertura das Provisões ...........................................................................................................86Figura 40. CLP/CT BB vs. SFN ................................................................................................................87Figura 41. Índices de Atraso.....................................................................................................................88Figura 42. Expansão das RPS .................................................................................................................94Figura 43. Evolução da Composição das Receitas de Prestação de Serviços .......................................95Figura 44. Receitas com Tarifas de Relacionamento e Base de Clientes ...............................................96Figura 45. Base de Clientes .....................................................................................................................96Figura 46. Administração de Recursos de Terceiros ...............................................................................97Figura 47. Fundos de Investimento e Carteiras Administradas ...............................................................98Figura 48. Fundos de Investimento ..........................................................................................................98Figura 49. Carteiras Administradas e Clubes de Investimento ................................................................98Figura 50. Cartões de Crédito ..................................................................................................................99Figura 51. Faturamento de Cartões por Bandeira....................................................................................99

Figura 52. Volume Arrecadado com a Cobrança BB .............................................................................100Figura 53. Evolução do Resultado Comercial ........................................................................................101Figura 54. Evolução do Quadro de Pessoal...........................................................................................102Figura 55. Composição do Quadro de Funcionários por Tempo de Banco...........................................103Figura 56. Índices de Produtividade .......................................................................................................103Figura 57. Rede Total de Distribuição ....................................................................................................105Figura 58. Rede de Distribuição - Atacado.............................................................................................106Figura 59. Rede de Distribuição - Governo............................................................................................106Figura 60. Terminais de Auto-Atendimento............................................................................................108Figura 61. Transações no Canais Automatizados / Total de Transações .............................................108Figura 62. Modalidades de Atendimento................................................................................................109Figura 63. Índices de Cobertura .............................................................................................................110Figura 64. Indicadores de Produtividade................................................................................................111Figura 65. Negócios vs. Despesas.........................................................................................................111Figura 66. Índice de Eficiência ...............................................................................................................113Figura 67. Evolução do LAIR..................................................................................................................115Figura 68. Evolução do Lucro Líquido....................................................................................................116Figura 69. Evolução do ROE..................................................................................................................116Figura 70. Valor Agregado Líquido.........................................................................................................119Figura 71. Valor Agregado Bruto............................................................................................................119Figura 72. Índice Combinado .................................................................................................................121

9 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

ApresentaçãoA Análise do Desempenho é um relatório publicado trimestralmente e destinado aos analistas demercado, investidores e outros que necessitem de um entendimento mais aprofundado da situaçãoeconômico-financeira do Banco do Brasil (BB). O relatório é iniciado por uma visão do ambienteeconômico, seguida pela análise da performance dos papéis BB e pelas principais práticas degovernança corporativa adotadas pela Instituição. Dando continuidade ao relatório, são analisadosseparadamente a estrutura patrimonial e o resultado.

O leitor encontrará também tabelas com séries históricas de 8 períodos do Balanço PatrimonialResumido, da Demonstração Resumida do Resultado Societário, da Demonstração do Resultado comRealocações, do Spread Analítico e de Outras Informações sobre rentabilidade, produtividade,qualidade da carteira de crédito, estrutura de capital, mercado de capitais e dados estruturais.

A Análise Patrimonial é realizada pelo estudo mais detalhado dos principais componentes patrimoniaiscomo a Carteira de Títulos, a Carteira de Crédito, o Crédito Tributário, as Captações de Mercado, oPatrimônio Líquido, dentre outros.

A Análise do Resultado demonstra passo a passo os itens da Demonstração do Resultado comRealocações. A Demonstração do Resultado societário é submetida a essas realocações com o intuitode favorecer a melhor compreensão do resultado, tornando as séries históricas mais concisas efacilitando projeções mais acuradas a partir desses dados.

Por fim, são apresentadas as Demonstrações Contábeis e Notas Explicativas do trimestre em análise.

No 1T05 algumas inovações foram incorporadas ao Relatório com objetivo de melhorar a qualidade dasinformações prestadas e aumentar a transparência do Banco. Dentre as novidades destacam-se:Sumário Executivo, Capítulo 6 – nova visão da Carteira de Crédito (PF, PJ, Agronegócios, Demais,Exterior) e no Capítulo 7.5 . – Demonstração da Movimentação do Índice de Eficiência.

ACESSO ON-LINE

A leitura do relatório de Análise do Desempenho pode ser realizada no site de Relações comInvestidores do Banco do Brasil. Também são disponibilizadas maiores informações sobre a Empresa,como: Governança Corporativa, Balanços Interativos e Indicadores Fundamentalistas, notícias,perguntas freqüentes e o Download Center, contendo versões deste relatório para o aplicativo Adobe®Reader®, disponíveis na versão completa ou particionada em três: Informações Gerais, AnálisePatrimonial e do Resultado, e Demonstrações Contábeis Completas; as séries históricas em Excel;apresentações ao mercado; Relatório Anual e de Responsabilidade Socioambiental; Balanço Social;áudio das Teleconferências dos Resultados e outros.

LINKS DE INTERESSE

Banco do Brasil www.bb.com.br/Relações com Investidores www.bb.com.br/appbb/portal/ri/index.jspDownload Center (RI) www.bb.com.br/appbb/portal/ri/dce/MenuCenter.jspSala do Acionista (atende também acionistas www.bb.com.br/appbb/portal/ri/sla/index.jsp de outras empresas com custódia no BB)

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 10

Sumário Executivo• Crescimento de 56,7% do Lucro Líquido em relação ao 1T04

O Banco do Brasil encerrou o 1T05 com lucro líquido de R$ 965 milhões, 25,2% superior ao observadono 4T04 e 56,7% superior ao observado no mesmo período do ano anterior. O resultado correspondeua retorno sobre o PL anualizado de 29,3% e lucro por ação de R$ 1,21. O Índice de Eficiência encerrouo 1T05 em 56,1%, 660 pontos base melhor que o observado no 4T04, enquanto que o índice decobertura de despesas com pessoal atingiu 97,9%, superior aos 92,5% observados no 4T04.

• Crescimento de 5,3% da Carteira de Crédito no 1T05, contra 4,3% do SFN

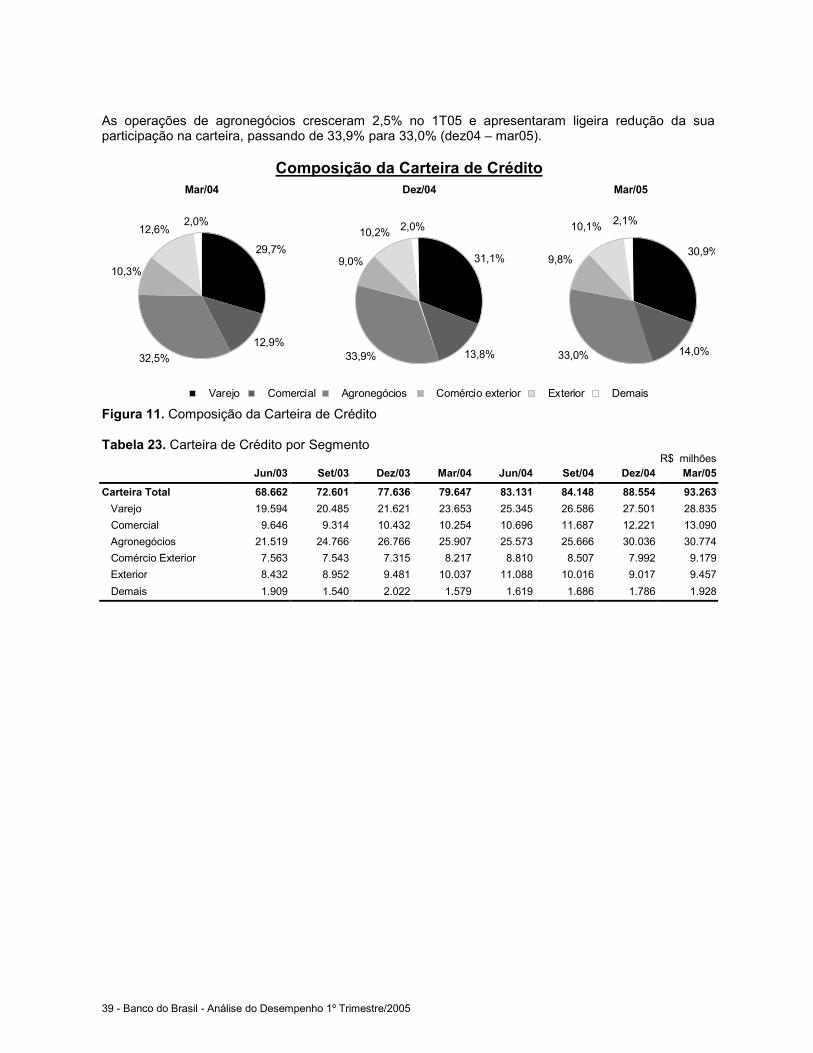

A Carteira de Crédito Total apresentou crescimento de 5,3% no 1T05 em relação ao 4T04, superando odesempenho do mercado, que cresceu 4,3% no período. As operações com pessoas físicas,excluindo-se as operações de agronegócios, cresceram 6,1% no 1T05 e 21,3% nos últimos 12 meses,enquanto que as operações com pessoas jurídicas cresceram 7,6% no 1T05 e 21,4% em relação aomesmo período do ano anterior. As operações de agronegócios cresceram 2,5% no 1T05 e 18,8% emrelação ao 1T04.

Carteira de CréditoR$ milhões

Var. %

Mar/04 Dez/04 Mar/05 s/ Mar/04 s/ Dez/04

País 69.610 79.537 83.805 20,4 5,4 . Pessoa Física 14.076 16.090 17.069 21,3 6,1 . Pessoa Jurídica 29.626 33.410 35.962 21,4 7,6 . Agronegócios 25.907 30.036 30.774 18,8 2,5 Exterior 10.037 9.017 9.457 (5,8) 4,9

Total 79.647 88.554 93.263 17,1 5,3

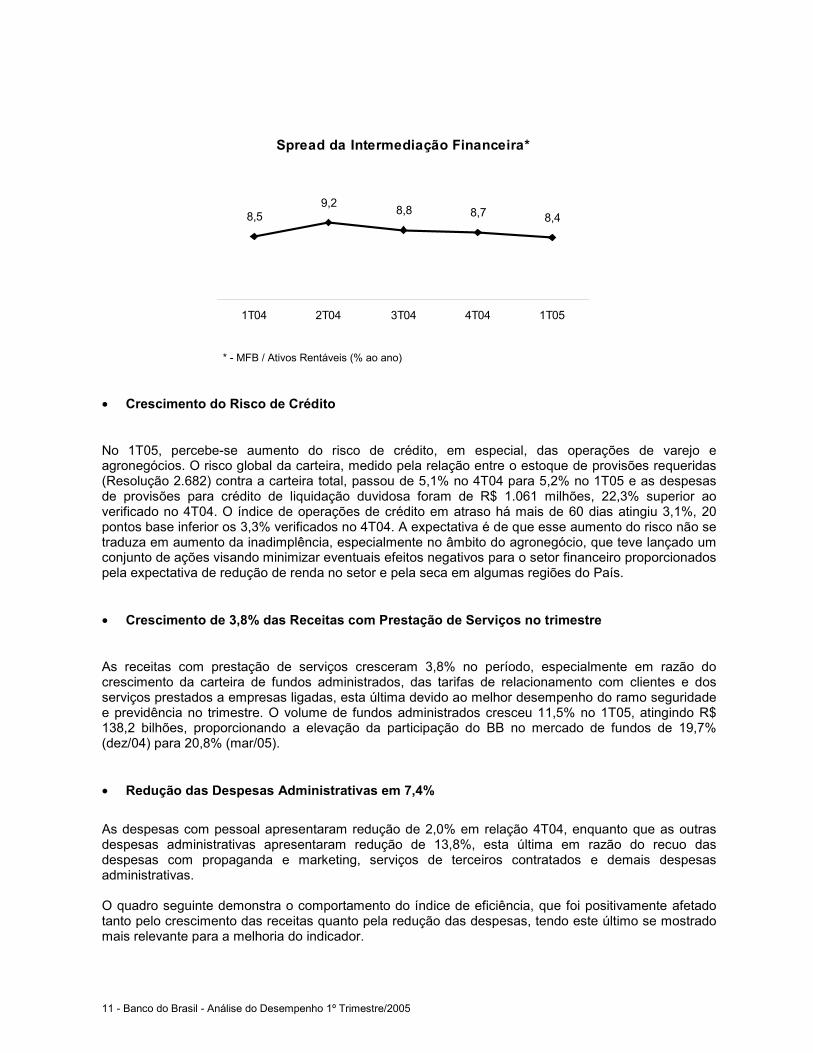

• Redução do spread da intermediação financeira

A Margem Financeira Bruta encerrou o 1T04 em R$ 4.090 milhões, 0,1% superior ao obtido no períodoanterior. O spread global da intermediação financeira, apurado com base nos ativos rentáveis, mostrou-se decrescente tanto em relação ao 1T04 quanto em relação ao período imediatamente anterior,encerrando o 1T05 em 8,4% ao ano, contra 8,7% no 4T04. A maior competição no setor tem forçado aredução das taxas finais de juros, mesmo em períodos de elevação da taxa Selic. Esse movimento temdificultado a expansão da margem financeira bruta. Sua manutenção em patamares estáveis éproporcionada pelo crescimento da carteira de crédito.

11 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

* - MFB / Ativos Rentáveis (% ao ano)

• Crescimento do Risco de Crédito

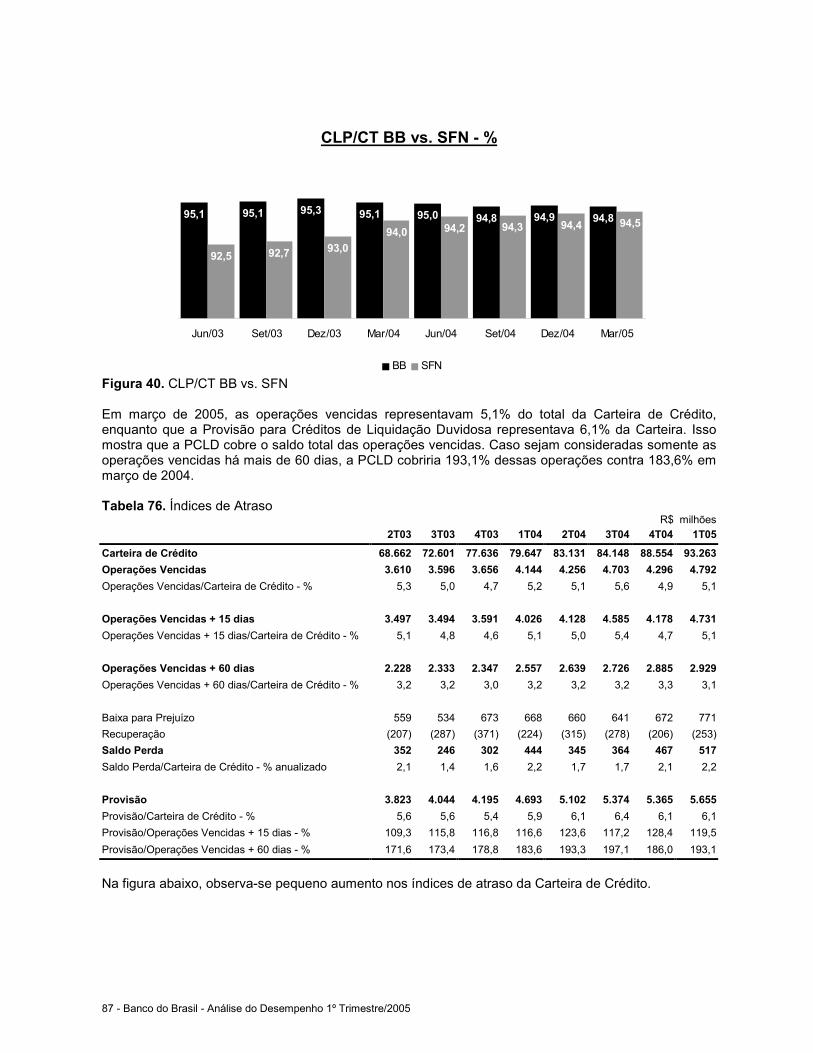

No 1T05, percebe-se aumento do risco de crédito, em especial, das operações de varejo eagronegócios. O risco global da carteira, medido pela relação entre o estoque de provisões requeridas(Resolução 2.682) contra a carteira total, passou de 5,1% no 4T04 para 5,2% no 1T05 e as despesasde provisões para crédito de liquidação duvidosa foram de R$ 1.061 milhões, 22,3% superior aoverificado no 4T04. O índice de operações de crédito em atraso há mais de 60 dias atingiu 3,1%, 20pontos base inferior os 3,3% verificados no 4T04. A expectativa é de que esse aumento do risco não setraduza em aumento da inadimplência, especialmente no âmbito do agronegócio, que teve lançado umconjunto de ações visando minimizar eventuais efeitos negativos para o setor financeiro proporcionadospela expectativa de redução de renda no setor e pela seca em algumas regiões do País.

• Crescimento de 3,8% das Receitas com Prestação de Serviços no trimestre

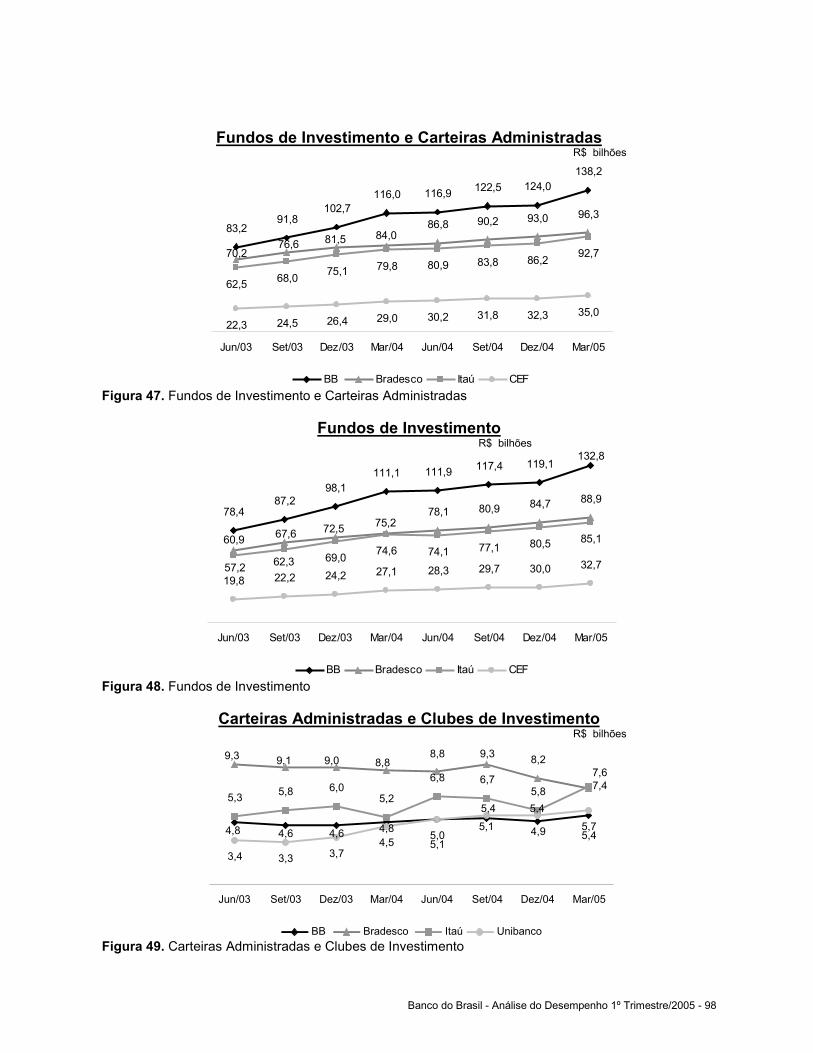

As receitas com prestação de serviços cresceram 3,8% no período, especialmente em razão docrescimento da carteira de fundos administrados, das tarifas de relacionamento com clientes e dosserviços prestados a empresas ligadas, esta última devido ao melhor desempenho do ramo seguridadee previdência no trimestre. O volume de fundos administrados cresceu 11,5% no 1T05, atingindo R$138,2 bilhões, proporcionando a elevação da participação do BB no mercado de fundos de 19,7%(dez/04) para 20,8% (mar/05).

• Redução das Despesas Administrativas em 7,4%

As despesas com pessoal apresentaram redução de 2,0% em relação 4T04, enquanto que as outrasdespesas administrativas apresentaram redução de 13,8%, esta última em razão do recuo dasdespesas com propaganda e marketing, serviços de terceiros contratados e demais despesasadministrativas.

O quadro seguinte demonstra o comportamento do índice de eficiência, que foi positivamente afetadotanto pelo crescimento das receitas quanto pela redução das despesas, tendo este último se mostradomais relevante para a melhoria do indicador.

Spread da Intermediação Financeira*

8,59,2 8,8 8,7 8,4

1T04 2T04 3T04 4T04 1T05

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 12

4T04 1T05 Var. Abs Var. % Efeito noÍndice

Despesas Administrativas (3.509) (3.250) 259 (7,4) (4,6)Despesas de Pessoal (1.840) (1.804) 36 (2,0) (0,6)Outras Despesas Administrativas (1.633) (1.407) 226 (13,8) (4,0)Outras Despesas Tributárias (36) (39) (3) 7,0 0,0Receitas Operacionais 5.597 5.797 201 3,6 (2,2)Margem Financeira Bruta 4.086 4.090 5 0,1 (0,1)Receitas de Prestação de Serviços 1.702 1.767 64 3,8 (0,7)Outras Receitas Operacionais 621 596 (25) (4,0) 0,3Outras Despesas Operacionais (812) (656) 156 (19,2) (1,7)Desp. Adm. e Rec. Oper. (Efeito Combinado) 0,2

Índice de Eficiência 62,7% 56,1% (6,6)

• Melhoria do Resultado de Participações

O resultado de participações em coligadas e controladas cresceu 172,4% sobre o 4T04 e 46,2% emrelação ao 1T04, refletindo o melhor desempenho das participações, que incluem os negócios comseguridade e previdência.

• Demais Efeitos

O resultado não operacional foi positivamente impactado – cerca de R$ 70 milhões antes dos impostos- pela alienação de dois imóveis de uso para o fundo imobiliário, seguindo a política de desimobilizaçãoda empresa.

Adicionalmente, o Banco registrou recuperação de indébito tributário de PASEP/COFINS no montantede R$ 226 milhões, com efeito positivo não recorrente, líquido de tributos, de R$ 148 milhões.

O melhor resultado do período gerou crescimento de 157,8% nas despesas com IR/CS, que atingiu omontante de R$ 483 milhões. O indicador IR/LAIR aumentou de 17,3% no 4T04 para 31,7 % no 1T05.

771

259

131102 91 64 48 24 5

(37)

(194)

(295)

965

Desp. Admin.

Outras Rec./Desp.

Operacionais

Resul.Não

Operac.

Resultado de Part. Colig.

Control.

Receitas de Prestação

de Serviços

Particip. nos

Lucros

Demais MFB

Resultado Não

Recorrente PCLD IR/CS

Lucro4T04

Lucro1T05

13 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

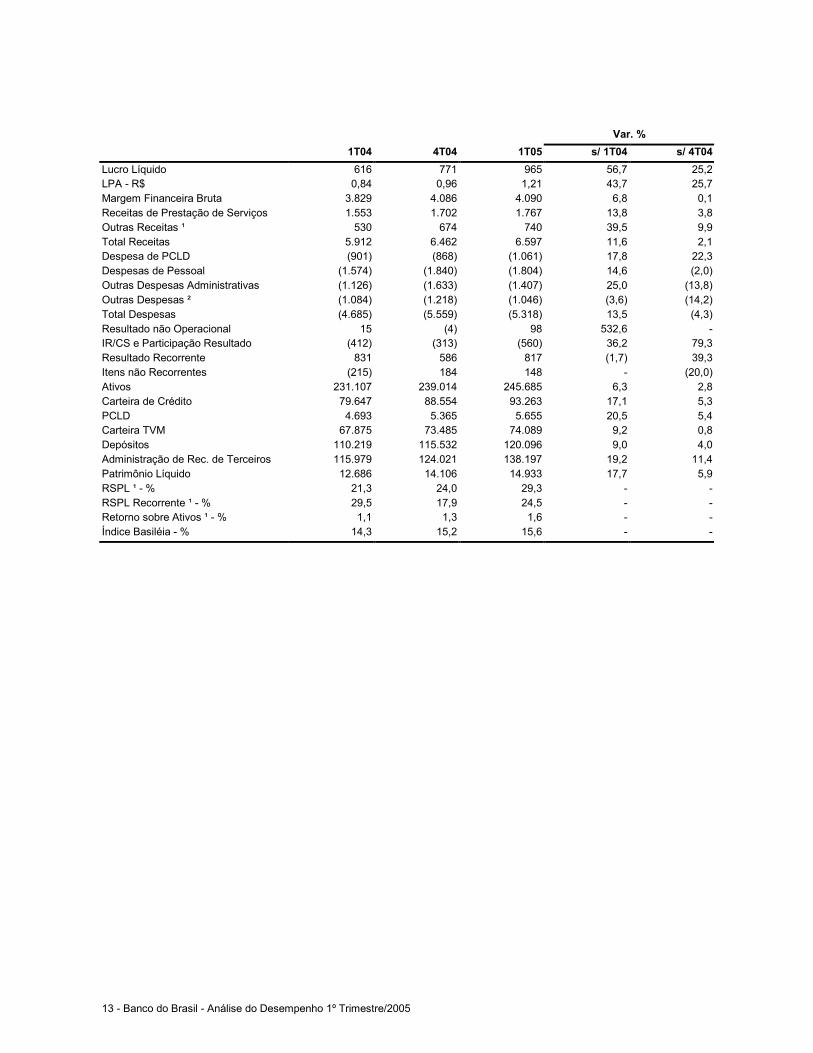

Var. % 1T04 4T04 1T05 s/ 1T04 s/ 4T04

Lucro Líquido 616 771 965 56,7 25,2LPA - R$ 0,84 0,96 1,21 43,7 25,7Margem Financeira Bruta 3.829 4.086 4.090 6,8 0,1Receitas de Prestação de Serviços 1.553 1.702 1.767 13,8 3,8Outras Receitas ¹ 530 674 740 39,5 9,9Total Receitas 5.912 6.462 6.597 11,6 2,1Despesa de PCLD (901) (868) (1.061) 17,8 22,3Despesas de Pessoal (1.574) (1.840) (1.804) 14,6 (2,0)Outras Despesas Administrativas (1.126) (1.633) (1.407) 25,0 (13,8)Outras Despesas ² (1.084) (1.218) (1.046) (3,6) (14,2)Total Despesas (4.685) (5.559) (5.318) 13,5 (4,3)Resultado não Operacional 15 (4) 98 532,6 -IR/CS e Participação Resultado (412) (313) (560) 36,2 79,3Resultado Recorrente 831 586 817 (1,7) 39,3Itens não Recorrentes (215) 184 148 - (20,0)Ativos 231.107 239.014 245.685 6,3 2,8Carteira de Crédito 79.647 88.554 93.263 17,1 5,3PCLD 4.693 5.365 5.655 20,5 5,4Carteira TVM 67.875 73.485 74.089 9,2 0,8Depósitos 110.219 115.532 120.096 9,0 4,0Administração de Rec. de Terceiros 115.979 124.021 138.197 19,2 11,4Patrimônio Líquido 12.686 14.106 14.933 17,7 5,9RSPL ¹ - % 21,3 24,0 29,3 - -RSPL Recorrente ¹ - % 29,5 17,9 24,5 - -Retorno sobre Ativos ¹ - % 1,1 1,3 1,6 - -Índice Basiléia - % 14,3 15,2 15,6 - -

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 14

1 – Ambiente EconômicoNo primeiro trimestre de 2005 a conjuntura mundial foi marcada por um maior dinamismo deimportantes economias, com destaque para EUA e China, relativamente ao que era esperado ao finaldo ano passado. Esse comportamento influenciou a elevação das cotações das principais commoditiesinternacionais e do comércio mundial. Pressões inflacionárias nos EUA e a tendência crescente dospreços do petróleo redundaram em aumento das taxas de retorno dos papéis americanos de longoprazo, com reflexos negativos sobre o prêmio de risco dos países emergentes.

A combinação de crescimento mundial e mudanças estruturais no comércio exterior brasileiro mais doque compensou os efeitos da valorização nominal/real do câmbio, propiciando saldo recorde de US$8,3 bilhões na balança comercial para o período (exportações de US$ 24,5 bilhões e importações deUS$ 16,1 bilhões).

Apesar do vigor do setor externo, o nível de atividade da economia brasileira apresentou sinais deacomodação do ritmo de crescimento, provavelmente já refletindo os efeitos da política monetáriacontracionista vigente desde setembro do ano passado. No entanto, esse comportamento da atividadeeconômica não foi suficiente para arrefecer as expectativas de inflação ou mitigar a inflação corrente,cuja causa básica esteve predominantemente vinculada a choques de oferta ou a pressões sazonais.Como consequência, o Banco Central prosseguiu no ajuste da taxa básica de juros, elevando-a em 150pontos base no trimestre.

Todavia, as expectativas de inflação tendem a convergiu para a trajetória de metas em um horizontemais amplo, sugerindo que o processo de elevação da taxa básica de juros estaria próximo do fim.Além disso, o compromisso do Governo com os pilares da arquitetura macroeconômica atual,independentemente da não renovação do acordo com o FMI, revela a importância da austeridade fiscale da estabilidade monetária como base para um crescimento sustentado da economia.

Tabela 1. Principais Indicadores Macroeconômicos

1T04 4T04 1T05 12 mesesDólar Ptax Venda 0,7 (7,1) 0,4 (8,3)IGP-DI FGV Acumulado 2,8 1,9 1,7 10,9IGP-M FGV Acumulado 2,7 2,0 1,5 11,1IPCA –IBGE Acumulado 1,9 2,0 1,8 7,5Selic Acumulado 3,8 4,0 4,2 16,7TR Acumulado (exBTN) 0,4 0,5 0,6 2,3Dólar Ptax Venda* 2,9086 2,6544 2,6662 -* Cotação de FechamentoFonte: Economática

A Selic mostrou-se ligeiramente crescente no 1T05, em virtude das elevações da taxa básica de jurospelo Comitê de Política Monetária – COPOM no período. Esse movimento proporcionou elevação doresultado de títulos e valores mobiliários quando comparado com o 1T04 e com o 4T04.

No 1T05 observa-se uma valorização cambial em relação ao 1T04 e uma desvalorização em relação ao4T04. O dólar fechou o trimestre cotado em R$ 2,6662 contra R$ 2,9086 no 1T04 e R$ 2,6544 no 4T04.Considerando que o Banco mantém baixa exposição cambial, esse movimento apenas proporcionaefeitos tributários, dada a composição de ativos e passivos em moeda estrangeira da Empresa (videcapítulo Lucro Líquido).

15 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

2 – Papéis do BB2.1 Ações

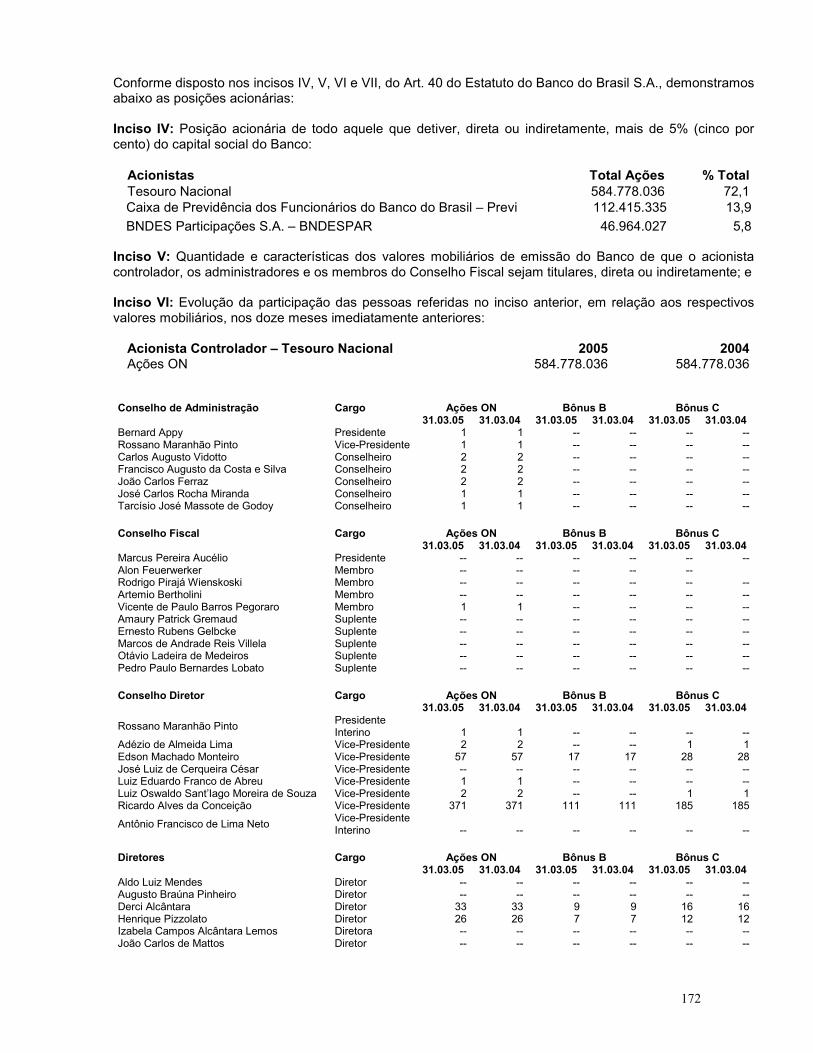

Em março de 2005, o capital social do Banco do Brasil era de R$ 9.864.153.395,17, composto por810.617.415 ações ordinárias na forma escritural e sem valor nominal. O maior acionista é o TesouroNacional, com 72,1% do capital, seguido pela Caixa de Previdência dos Funcionários do Banco doBrasil (Previ) com 13,9% e o BNDESPar - empresa de participações do Banco Nacional deDesenvolvimento Econômico e Social - que possui 5,8% do capital. Não considerando as ações queestão em tesouraria, as demais ações - 6,8% - estão pulverizadas no mercado.

Tabela 2. Composição Acionária

Acionistas %Tesouro Nacional 72,1Previ 13,9BNDESPar 5,8Free Float 6,8 Pessoas Físicas 3,1 Pessoas Jurídicas 1,2 Capital Estrangeiro 2,5Subtotal 98,6Ações em Tesouraria 1,4Total 100,0

A base acionária do BB caracteriza-se pela grande quantidade de acionistas com pouca participação nocapital. Como pode ser observado na tabela seguinte, 269.714 acionistas (98,7%) respondem por 1,0%do capital, enquanto que 3.865 acionistas (1,3%) detêm 99,0% do total das ações.

Tabela 3. Acionistas por Faixa de Ações Possuídas

Faixa de ações possuídas Nº Acionistas % Acionistas Qtde. Ações % Qtde. Ações1 a 10 ações 180.808 66,1 648.565 0,111 a 50 ações 60.080 22,0 1.361.138 0,251 a 100 ações 11.998 4,4 869.254 0,1101 a 1000 ações 16.828 6,2 5.137.637 0,6Acima de 1000 ações 3.865 1,3 802.600.821 99,0

Total 273.579 100,0 810.617.415 100,0

Tabela 4. Free Float por Faixa de Ações Possuídas

Faixa de ações possuídas Nº Acionistas % Acionistas Qtde. Ações % Qtde. Ações1 a 10 ações 180.808 66,1 648.565 1,211 a 50 ações 60.080 22,0 1.361.138 2,551 a 100 ações 11.998 4,4 869.254 1,6101 a 1000 ações 16.828 6,2 5.137.637 9,3Acima de 1000 ações 3.862 1,3 47.185.746 85,5

Total 273.576 100,0 55.202.340 100,0

Com relação à residência fiscal dos investidores, observa-se que a quantidade de acionistas comdomicílio no Brasil é de 273.425, que detêm 97,5% do total das ações, enquanto a quantidade deacionistas estrangeiros é de 154, que detêm 2,5% das ações.

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 16

Tabela 5. Residência Fiscal dos Investidores

Nª Acionistas % Acionistas Qtde. Ações % Qtde. Ações

País 273.425 99,94 790.237.331 97,5Exterior 154 0,06 20.380.084 2,5

Total 273.579 100,0 810.617.415 100,0

Distribuição Total do Free Float

Figura 1. Distribuição Total do Free Float

A respeito do total das ações do Banco que estão pulverizadas no mercado (6,8%), ou seja, o free float,observa-se a predominância de Pessoas Físicas, que detêm 45,3% (25,0 milhões de ações) do total.

A maior parte do free float, 69,5% (38,3 milhões de ações), está sob a custódia da CompanhiaBrasileira de Liquidação e Custódia (CBLC), distribuída conforme figura seguinte. Observa-se que, dototal das ações disponíveis para negociação na CBLC, 53,1% encontram-se em poder de investidoresestrangeiros.

Distribuição do Free Float na CBLC

Figura 2. Distribuição do Free Float na CBLC

45,3%

17,7%

36,9%

Pessoa Física Pessoa Jurídica Capital Estrangeiro

26,2%

20,7%

53,1%

Pessoa Física Pessoa Jurídica Capital Estrangeiro

17 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

2.1.1 Participação de Estrangeiros

A participação de estrangeiros no capital do Banco está limitada a, no máximo, 5,6%. Essa limitaçãodecorre de determinação legal, expressa no Art. 52 do Ato das Disposições Constitucionais Transitóriasda Constituição Federal da República Federativa do Brasil, e representa a participação dessesinvestidores quando da promulgação da Carta Magna, em 1988.

De acordo com o disposto no referido artigo da Constituição, é vedado o aumento do percentual departicipação no capital de instituições financeiras com sede no País, de pessoas físicas ou jurídicasresidentes ou domiciliadas no exterior. Dessa forma, qualquer alteração nesse limite dependerá deedição de normativo de iniciativa do Presidente da República Federativa do Brasil.

A partir de 2002 tem sido observado um expressivo aumento da participação de investidoresestrangeiros no capital do Banco. Entretanto, no 1T05 houve um ligeiro decréscimo de 30 pontos baseem relação ao ano de 2004. Isso se deve, principalmente, ao maior movimento de venda de títulos porparte dos estrangeiros observado na Bovespa no mês de março.

Participação do capital estrangeiro no BB

Figura 3. Participação do capital estrangeiro no BB

1,0% 0,9%

1,6%

2,8% 2,5%

2001 2002 2003 2004 1T05

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 18

2.2 BônusEm 1996, por ocasião do aumento de capital do BB, foram emitidas três séries de bônus: A, B e C, comvencimentos em 2001, 2006 e 2011, respectivamente. O preço de exercício desses bônus foiestabelecido em R$ 8,50, com reajuste pelo IGP-DI. Em 31.03.2005, o preço atualizado correspondia aR$ 21,65.

A composição dos bonistas é representada conforme tabela seguinte:

Tabela 6. Composição dos Bonistas

% BNB %BNC

Pessoas Físicas 36,1 40,1Pessoas Jurídicas 39,0 37,9Capital Estrangeiro 24,9 22,0

Total 100,0 100,0

Os Bônus vigentes, “B” e “C” apresentavam as seguintes características em março de 2005:

Tabela 7. Séries de Bônus B e C

Série Código Data de Exercício Quantidade Preço de Exercício R$ Cotação em R$Bônus B BBAS 12 31.03 a 30.06.2006 15.993.142 21,65 6,28Bônus C BBAS 13 31.03 a 30.06.2011 27.028.746 21,65 6,08

Numa simulação, partindo da premissa de que até 2011 não haverá aumentos adicionais de capital ede que a totalidade dos bônus B e C sejam exercidos no vencimento, a diluição esperada no capital doBanco, conforme a tabela seguinte é de 5,4%, sendo 2,0% provenientes do exercício dos bônus B e3,4% do exercício dos bônus C.

Conversão:1 Bônus = 1,043933 açõesTotal do Capital = 810.617.415

Tabela 8. Diluição Esperada do Capital

Bônus Qtde de Bônus Qtde de Ações Diluição do Capital - %

Série B 15.993.142 16.695.769 2,0Série C 27.028.746 28.216.200 3,4

Total 43.021.888 44.911.969 5,4

A base dos Bônus de Subscrição séries “B” e “C” caracteriza-se pela concentração de bonistas compouca participação no total dos bônus. Como pode ser observado, em relação aos Bônus “B”, 164.106bonistas (99,7%) possuem 14,0% dos bônus e 503 (0,3%) bonistas detêm 86,0% do total. Em relaçãoaos Bônus “C”, 214.090 bonistas (99,6%) possuem 12,9% dos bônus e 835 bonistas (0,4%) detêm87,1% do total.

19 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

Tabela 9. Bonistas por Faixa de Bônus “B”

Faixa de Bônus B possuídas Nº Bonistas % Bonistas Qtde. Bônus B % Qtde. Bônus B1 a 10 bônus 132.470 80,5 414.284 2,611 a 50 bônus 23.824 14,5 515.803 3,251 a 100 bônus 3.925 2,4 274.791 1,7101 a 1000 bônus 3.887 2,4 1.040.151 6,5Acima de 1000 bônus 504 0,3 13.748.113 86,0Total 164.610 100,0 15.993.142 100,0

Tabela 10. Bonistas por Faixa de Bônus “C”

Faixa de Bônus C possuídas Nº Bonistas % Bonistas Qtde. Bônus C % Qtde. Bônus C1 a 10 bônus 164.656 76,6 528.752 2,011 a 50 bônus 36.885 17,2 809.295 3,051 a 100 bônus 6.167 2,9 438.916 1,6101 a 1000 bônus 6.382 3,0 1.717.948 6,4Acima de 1000 bônus 835 0,4 23.533.835 87,1Total 214.925 100,0 27.028.746 100,0

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 20

2.3 Performance das AçõesMercado

Em março de 2005, o Ibovespa fechou em 26.610 pontos, superior aos 22.142 pontos de março de2004 e aos 26.196 pontos alcançados em dezembro de 2004, o que proporcionou rentabilidade de20,2% no últimos 12 meses e 1,6% no 1T05.

O desempenho da Bovespa no 1T05 foi influenciado por alguns fatores, como a elevação das taxas dejuros norte-americanas pelo Federal Reserve Bank – FED, em razão da preocupação com os riscosinflacionários, o que gerou saída de recursos de investidores estrangeiros. Por outro lado, minizaramos efeitos negativos, a divulgação de bons resultados obtidos por algumas empresas em seus balançosanuais, a divulgação da ata do Copom sinalizando uma possível estabilidade e posterior queda nastaxas de juros, e finalmente, pelo anúncio do superavit na balança comercial, que foi de US$ 4,2 bilhõesno acumulado até março.

Ações BB

Comparando-se a valorização no ano das ações do BB com o Ibovespa, verificou-se que as ações doBanco tiveram uma valorização de 27,1%, enquanto o Ibovespa evoluiu 20,2%.

Ações BB vs. Ibovespa

Fonte: EconomáticaFigura 3. Ações BB vs. Ibovespa

Participação no Ibovespa

O Índice Bovespa (Ibovespa) é um índice representativo do mercado acionário brasileiro, composto porpapéis que foram negociados em pelo menos 80% dos pregões realizados. A partir daí, apura-se oÍndice de Negociabilidade, composto pelo volume financeiro e pela quantidade negociada de cadapapel transacionado, que determina o ranking de participação em mercado do papel. Do total depapéis, determina-se os 80% com maior Índice de Negociabilidade para representar o Índice Ibovespa.

Nos últimos dois anos, têm-se observado redução paulatina da participação das ações do setorbancário na composição da carteira teórica do Ibovespa. Entretanto, nota-se uma recuperação daparticipação do setor para o quadrimestre vigente (Mai/05 – Ago/05). No caso do Banco do Brasil, suaparticipação no índice apresentou uma melhora para os dois primeiros quadrimestre de 2005, comopode ser observado na figura seguinte:

Mar/04 Mai/04 Jun/04 Jul/04 Ago/04 Ago/04 Set/04 Nov/04 Dez/04 Jan/05 Fev/05 Mar/05

Volume Diário BBAS3 - R$ milhões BBAS3 Ibovespa

27,1%

20,2%

21 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

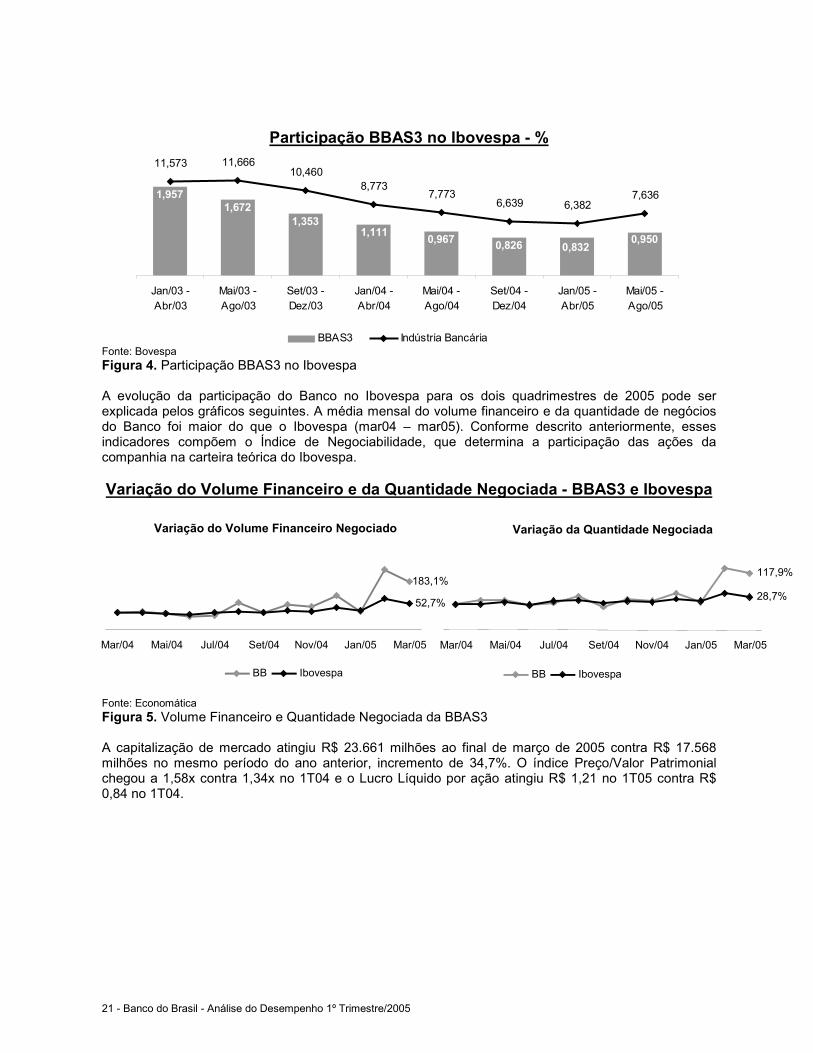

Participação BBAS3 no Ibovespa - %

Fonte: BovespaFigura 4. Participação BBAS3 no Ibovespa

A evolução da participação do Banco no Ibovespa para os dois quadrimestres de 2005 pode serexplicada pelos gráficos seguintes. A média mensal do volume financeiro e da quantidade de negóciosdo Banco foi maior do que o Ibovespa (mar04 – mar05). Conforme descrito anteriormente, essesindicadores compõem o Índice de Negociabilidade, que determina a participação das ações dacompanhia na carteira teórica do Ibovespa.

Variação do Volume Financeiro e da Quantidade Negociada - BBAS3 e Ibovespa

Fonte: EconomáticaFigura 5. Volume Financeiro e Quantidade Negociada da BBAS3

A capitalização de mercado atingiu R$ 23.661 milhões ao final de março de 2005 contra R$ 17.568milhões no mesmo período do ano anterior, incremento de 34,7%. O índice Preço/Valor Patrimonialchegou a 1,58x contra 1,34x no 1T04 e o Lucro Líquido por ação atingiu R$ 1,21 no 1T05 contra R$0,84 no 1T04.

0,9500,8320,8260,9671,111

1,3531,672

1,957

11,573 11,66610,460

8,7737,773

6,639 6,3827,636

Jan/03 -Abr/03

Mai/03 -Ago/03

Set/03 -Dez/03

Jan/04 -Abr/04

Mai/04 -Ago/04

Set/04 -Dez/04

Jan/05 -Abr/05

Mai/05 -Ago/05

BBAS3 Indústria Bancária

Variação da Quantidade Negociada

117,9%

28,7%

Mar/04 Mai/04 Jul/04 Set/04 Nov/04 Jan/05 Mar/05

BB Ibovespa

Variação do Volume Financeiro Negociado

183,1%

52,7%

Mar/04 Mai/04 Jul/04 Set/04 Nov/04 Jan/05 Mar/05

BB Ibovespa

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 22

Índices de Mercado

Figura 6. Índices de Mercado

Preço / Lucro 12 meses

4,205,00

7,38 6,77 6,05 6,38

8,597,01

Jun/03 Set/03 Dez/03 Mar/04 Jun/04 Set/04 Dez/04 Mar/05

Preço / Valor Patrimonial

0,88 1,00

1,44 1,34 1,28 1,34

1,841,58

Jun/03 Set/03 Dez/03 Mar/04 Jun/04 Set/04 Dez/04 Mar/05

Capitalização de Mercado - R$ milhões

9.582 11.712

17.568 17.041 16.470 18.447

25.97923.661

Jun/03 Set/03 Dez/03 Mar/04 Jun/04 Set/04 Dez/04 Mar/05

Lucro Líquido por Ação - R$

0,82 0,91 0,87 0,841,10 1,14

0,961,21

2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05

Valor Patrimonial da Ação - R$

14,85 15,97 16,63 17,33 17,57 18,81 17,65 18,68

Jun/03 Set/03 Dez/03 Mar/04 Jun/04 Set/04 Dez/04 Mar/05

Rendimentos de Dividendos ou Juros sobre Capital Próprio

322424 450

504

1S03 2S03 1S04 2S04

Capitalização do Free Float - R$ milhões

694 848

1.272 1.234 1.192 1.339

1.7941.634

Jun/03 Set/03 Dez/03 Mar/04 Jun/04 Set/04 Dez/04 Mar/05

Índice Payout - %

29,8

32,531,7 31,4

1S03 2S03 1S04 2S04

Lucro Líquido - R$ milhões

600 665 637 616805 833 771

965

2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05

Dividend Yield - %

3,4

2,42,7

1,9

1S03 2S03 1S04 2S04

23 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

3 – Governança CorporativaO Banco tem como meta em sua estratégia corporativa adotar padrões de governança referenciais parao mercado. Seu Estatuto contempla práticas que garantem o equilíbrio de direitos entre os acionistas, atransparência e a prestação de contas do negócio.

O Conselho de Administração (CA) tem sete membros, com mandato unificado de um ano, permitida areeleição. Dos sete membros, três são indicados pelos acionistas minoritários e os demais pelomajoritário. O Banco mantém um Conselho Fiscal permanente, composto por cinco membros, dentre osquais, dois são indicados por acionistas minoritários e os demais pelo acionista controlador. Os atuaismembros dos dois Conselhos foram eleitos pela Assembléia Geral Ordinária (AGO) de 26 de abril de2005. Foram eleitos:

Conselho de Administração:

Ministério da FazendaPresidente: Bernard AppyVice-Presidente: Rossano Maranhão PintoConselheiro:Tarcísio José Massote de Godoy

Ministério do Planejamento, Orçamento e Gestão:Conselheiro:José Carlos da Rocha Miranda

MinoritáriosConselheiro: João Carlos FerrazConselheiro: Francisco Augusto da Costa e SilvaConselheiro: Carlos Augusto Vidotto

Conselho Fiscal:

Ministério da FazendaAlon FeuerwerkerRodrigo Pirajá Wienskoski

Ministério da Fazenda - Representante do Tesouro NacionalOtávio Ladeira de Medeiros

MinoritáriosVicente de Paulo Barros PegoraroArtemio Bertholini

Em AGO, acionistas também aprovaram:- o Orçamento de Capital;- as Contas e o Relatório da Administração 2004;- a proposta de Destinação do Lucro Líquido;- a remuneração dos membros do Conselho Fiscal;- o montante global anual de remuneração dos membros dos órgãos de administração.

Na mesma data, em Assembléia Geral Extraordinária (AGE), os acionistas aprovaram:- proposta de capitalização de parte do saldo de reserva para expansão;- proposta de alterações no Estatuto Social.

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 24

No 1T05, foram realizados 20 eventos, dentre eles estão: 14 reuniões com analistas de mercado, duasconferências no exterior, um road show no exterior, e três teleconferências, sendo duas delas deresultado ( uma em inglês e uma em português).

25 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

4 – Outras InformaçõesTabela 11. Outras Informações

2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05RentabilidadeLucro Líquido por Ação - R$ 0,82 0,91 0,87 0,84 1,1 1,14 0,96 1,21Rentabilidade sobre o PL Médio – An. % 24,8 25,7 23,1 21,3 27,7 27,5 24,0 29,3Rentabilidade Acum. s/ PL Médio – An. % 22,7 22,9 22,3 21,3 23,9 23,8 23,0 29,3Rentabilidade s/ Ativos Médios – An. % 1,2 1,3 1,1 1,1 1,4 1,4 1,3 1,6MFB / (Ativos – Permanente) – An. % 7,3 7,6 7,4 6,9 7,4 7,1 7,1 6,9MFB / Ativos Rentáveis – An. % 9,2 9,5 9,0 8,5 9,2 8,8 8,7 8,4ProdutividadeEficiência - % 54,0 57,6 56,5 54,2 59,0 55,9 62,7 56,1RPS / Despesas de Pessoal - % 90,7 84,0 77,5 98,6 98,1 98,4 92,5 97,9RPS / Despesas Administrativas - % 54,5 48,2 48,0 56,8 53,1 54,9 48,5 54,4Desp. de Pessoal por Colaborador - R$ 16.408 18.571 21.456 17.049 18.085 18.734 19.781 19.070Colaboradores / (Agências + PAA + PAB) 17,3 17,3 17,3 17,5 17,4 17,4 17,3 17,6Clientes por Colaborador 185 188 206 209 217 221 227 224Ativos por Colaborador – R$ mil 2.280 2.376 2.534 2.503 2.455 2.531 2.570 2.597Cart. de Créd. / Pontos de Atend. – R$ milhões 5,4 5,6 5,9 5,9 6,0 5,9 6,1 6,4Qualidade da Carteira de CréditoPCLD / Carteira de Crédito - % 5,6 5,6 5,4 5,9 6,1 6,4 6,1 6,1PCLD / (E + F + G + H) - % 111,3 113,1 118,4 126,6 128,9 127,8 119,1 149,8Carteira Líq. de Prov. / Carteira Total - % 95,1 95,1 95,3 95,1 95,0 94,8 94,9 94,8Estrutura de CapitalAlavancagem (vezes) 18,9 18,4 18,9 18,2 17,7 17,1 16,9 16,5Índice de Basiléia- % 13,8 14,3 13,7 14,3 14,5 15,7 15,2 15,6Quantidade Total de Ações - mil 732.018 732.018 732.018 732.018 732.018 732.018 810.617 810.617Quantidade de Ações em Tesouraria – mil 11.258 11.258 11.258 11.258 11.258 11.258 11.258 11.258Mercado de CapitaisPreço / Lucro 12 meses 4,20 5,00 7,38 6,77 6,05 6,38 8,59 7,01Preço / Valor Patrimonial 0,88 1,00 1,44 1,34 1,28 1,34 1,84 1,58Capitalização de Mercado - R$ milhões 9.582 11.712 17.568 17.041 16.470 18.447 25.979 23.661VPA - R$ 14,85 15,97 16,63 17,33 17,57 18,81 17,65 18,68Preço da Ação - R$ 13,09 16,00 24,00 23,28 22,50 25,20 32,50 29,60Dados EstruturaisTotal de Pontos de Atendimento 12.755 12.930 13.220 13.549 13.908 14.230 14.450 14.564 Agências 3.209 3.218 3.241 3.564 3.618 3.662 3.722 3.786 PAA 421 424 438 181 187 188 188 185 PAB 1.598 1.576 1.562 1.541 1.520 1.495 1.455 1.400 PAE 4.484 4.609 4.821 5.054 5.280 5.461 5.614 5.665 SAA 3.023 3.084 3.140 3.191 3.285 3.406 3.455 3.519 PAP 20 19 18 18 18 18 16 9Total de Clientes – mil 16.718 17.049 18.751 19.275 20.055 20.677 21.089 21.219 Pessoa Física – mil 15.645 15.937 17.534 18.046 18.779 19.234 19.720 19.858 Pessoa Jurídica – mil 1.073 1.112 1.217 1.228 1.274 1.373 1.369 1.361Total de Contas de Poupança – mil 10.433 10.911 11.463 11.704 12.023 12.506 13.016 13.090 Pessoa Física – mil 10.352 10.823 11.366 11.605 11.914 12.392 12.896 12.980 Pessoa Jurídica – mil 80 88 96 99 109 114 120 110Colaboradores 90.255 90.531 90.821 92.347 92.606 93.091 93.010 94.592 Funcionários 79.474 79.710 80.640 81.795 81.936 82.565 82.671 83.940 Estagiários 10.781 10.821 10.181 10.552 10.670 10.526 10.339 10.652

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 26

2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05Ratings Globais Fitch Ratings Individual D D D D C/D C/D C/D C/D Curto Prazo em Moeda Local B B B B B B B B Longo Prazo em Moeda Local B B B+ B+ BB- BB- BB BB Curto Prazo em Moeda Estrangeira B B B B B B B B Longo Prazo em Moeda Estrangeira B B B+ B+ B+ B+ BB- BB- Moody's Força Financeira E+ E+ E+ E+ E+ E+ E+ E+ Curto Prazo em Moeda Local P-2 P-2 P-2 P-2 P-2 P-2 P-2 P-2 Curto Prazo em Moeda Estrangeira NP NP NP NP NP NP NP NP Dívida de Longo Prazo em Moeda Estrangeira Ba3 Ba3 Ba3 Ba3 Ba3 Ba2 Ba2 Ba2 Depósitos de Longo Prazo em Moeda Local A3 A3 A3 A3 A3 A3 A3 A3 Dep. de Longo Prazo em Moeda Estrangeira B3 B3 B3 B3 B3 B2 B2 B2 Standard & Poor's Longo Prazo em Moeda Local BB BB BB BB BB BB BB BB Longo Prazo em Moeda Estrangeira B+ B+ B+ B+ B+ B+ BB- BB-Ratings Nacionais Fitch Atlantic Ratings Curto Prazo F1+(bra) F1+(bra) F1+(bra) F1+(bra) F1+(bra) F1+(bra) F1+(bra) F1+(bra) Longo Prazo AA(bra) AA(bra) AA(bra) AA(bra) AA(bra) AA(bra) AA(bra) AA(bra) Moody's Curto Prazo BR-1 BR-1 BR-1 BR-1 BR-1 BR-1 BR-1 BR-1 Longo Prazo Aaa.Br Aaa.Br Aaa.Br Aaa.Br Aaa.Br Aaa.Br Aaa.Br Aaa.BrCompulsório/Exigibilidade Depósitos à Vista Alíquota(1) 60% 45% 45% 45% 45% 45% 45% 45% Adicional(2) 8% 8% 8% 8% 8% 8% 8% 8% Exigibilidade* 25% 25% 25% 25% 25% 25% 25% 25% Livre 7% 22% 22% 22% 22% 22% 22% 22% Depósitos de Poupança Alíquota(3) 20% 20% 20% 20% 20% 20% 20% 20% Adicional(2) 10% 10% 10% 10% 10% 10% 10% 10% Exigibilidade* 30% 40% 40% 40% 40% 50% 50% 50% Livre 40% 30% 30% 30% 30% 20% 20% 20% Depósitos a Prazo Alíquota(4) 15% 15% 15% 15% 15% 15% 15% 15% Adicional(2) 8% 8% 8% 8% 8% 8% 8% 8% Livre 77% 77% 77% 77% 77% 77% 77% 77% Depósitos Judiciais Alíquota 60% 60% 60% 15% 0% 0% 0% 0% Livre 40% 40% 40% 85% 100% 100% 100% 100%* No BB, as exigibilidade são aplicadas no Crédito Rural.(1) Recolhido em espécie sem remuneração(2) Recolhido em espécie com taxa selic.(3) Recolhido em espécie com TR + juros de 6,17% a.a.(4) Vinculado a títulos

27 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

5 – Demonstrações Contábeis Resumidas5.1 Balanço Patrimonial Resumido

Tabela 12. Balanço Patrimonial Resumido – Ativo

R$ milhõesSaldos Var.%

Mar/04 Dez/04 Mar/05 s/ Mar04 s/Dez/04ATIVO 231.107 239.014 245.685 6,3 2,8Circulante e Realizável a Longo Prazo 226.668 233.955 240.739 6,2 2,9Disponibilidades 15.279 15.494 14.408 (5,7) (7,0)Aplicações Interfinanceiras de Liquidez 28.333 16.453 17.681 (37,6) 7,5Títulos e Valores Mobiliários 67.875 73.485 74.089 9,2 0,8 Títulos Disponíveis para Negociação 12.338 13.163 11.309 (8,3) (14,1) Títulos Disponíveis para Venda 30.266 32.790 35.092 15,9 7,0 Títulos Mantidos até o Vencimento 24.959 26.951 27.039 8,3 0,3 Instrumentos Financeiros Derivativos 331 581 649 96,0 11,6Relações Interfinanceiras 19.409 22.106 23.348 20,3 5,6 Depósitos no Banco Central 17.099 21.931 20.787 21,6 (5,2) Compulsórios s/ Depósitos à Vista e Rec. Livres 5.950 9.087 7.866 32,2 (13,4) Compulsórios s/Poupança 11.148 12.844 12.921 15,9 0,6 Demais 2.311 175 2.561 10,8 -Relações Interdependências 39 147 140 258,4 (4,7)Operações de Crédito 66.451 74.823 77.896 17,2 4,1 Setor Público 4.461 4.161 4.528 1,5 8,8 Setor Privado 66.475 75.773 78.765 18,5 3,9 ( Prov. p/ Créditos de Liquidação Duvidosa) (4.485) (5.110) (5.397) 20,3 5,6Operações de Arrendamento Mercantil 10 20 4 (65,6) (82,7) Op. de Arr. e Subarrend. a Receber 358 532 580 62,2 8,9 (Rendas a Apropriar de Arrend. Mercantil) (327) (483) (547) 67,3 13,2 (PCLD de Arrendamento Mercantil) (20) (29) (29) 44,0 1,5Outros Créditos 28.983 31.198 32.985 13,8 5,7 Créditos por Avais e Fianças Honrados 28 71 83 199,3 16,7 Carteira de Câmbio 10.196 8.530 10.444 2,4 22,4 Rendas a Receber 292 180 211 (27,5) 17,4 Negociação e Intermediação de Valores 40 235 62 54,1 (73,8) Créditos Específicos 506 544 559 10,4 2,8 Operações Especiais 1 1 1 - - Crédito Tributário 9.116 8.396 7.956 (12,7) (5,2) Ativo Atuarial 357 2.128 2.709 658,2 27,3 Devedores por Depósitos em Garantia 6.704 8.789 9.199 37,2 4,7 Diversos 3.168 4.268 3.907 23,3 (8,5) (Provisão p/ Outros Créd. De Liq. Duvidosa) (1.425) (1.944) (2.146) 50,6 10,4 (Com Característica de Concessão de Crédito) (187) (226) (229) 22,3 1,1 (Sem Característica de Concessão de Crédito) (1.238) (1.718) (1.917) 54,9 11,6Outros Valores e Bens 289 228 188 (34,8) (17,3) Participações Societárias - - - - - Outros Valores e Bens 421 335 317 (24,6) (5,3) (Provisões para Desvalorizações) (202) (186) (177) (12,2) (4,7) Despesas Antecipadas 70 79 48 (31,3) (38,8)Permanente 4.439 5.059 4.946 11,4 (2,2) Investimentos 785 900 896 14,1 (0,4) Imobilizado de Uso 2.844 3.052 2.886 1,5 (5,4) Imobilizado de Arrendamento 413 553 619 49,9 12,1 Diferido 396 554 544 37,4 (1,8)

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 28

Tabela 13. Balanço Patrimonial Resumido – Passivo

R$ milhõesSaldos Var.%

Mar/04 Dez/04 Mar/05 s/ Mar04 s/Dez/04PASSIVO 231.107 239.014 245.685 6,3 2,8Circulante e Exigível a Longo Prazo 218.294 224.775 230.624 5,6 2,6Depósitos 110.219 115.532 120.096 9,0 4,0 Depósitos à Vista 30.306 28.991 29.340 (3,2) 1,2 Depósitos de Poupança 27.590 31.069 31.418 13,9 1,1 Depósitos Interfinanceiros 6.219 5.768 6.489 4,3 12,5 Depósitos a Prazo 46.104 49.665 52.769 14,5 6,2 Depósitos para Investimento - 38 81 - 113,3Captações no Mercado Aberto 40.343 44.527 43.086 6,8 (3,2)Recursos de Aceites e Emissão de Títulos 1.340 776 852 (36,4) 9,8 Obrigações por Títulos e Valores Mobiliários no Exterior 1.340 776 852 (36,4) 9,8Relações Interfinanceiras 1.445 6 1.521 5,2 -Relações Interdependências 1.172 1.725 1.385 18,2 (19,7)Obrigações por Empréstimos 10.707 16.565 17.201 60,7 3,8 Empréstimos no Exterior 10.707 16.565 17.201 60,7 3,8Obrigações por Repasses do País - Instituições Oficiais 8.003 10.611 10.629 32,8 0,2 Tesouro Nacional 1.878 3.361 3.596 91,5 7,0 BNDES 3.081 3.559 3.663 18,9 2,9 FINAME 2.510 3.026 2.927 16,6 (3,3) Outras Instituições 534 665 443 (16,9) (33,3)Obrigações por Repasses do Exterior 2 2 1 (35,9) (57,4)Instrumentos Financeiros Derivativos 473 523 674 42,3 28,8Outras Obrigações 44.590 34.508 35.180 (21,1) 1,9 Cobrança e Arrecadação de Tributos e Assemelhados 2.221 255 1.967 (11,4) 670,7 Carteira de Câmbio 19.406 7.870 7.969 (58,9) 1,3 Sociais e Estatutárias 60 423 84 41,1 (80,0) Fiscais e Previdenciárias 924 980 954 3,2 (2,7) Negociação e intermediação de Valores 4.009 3.627 3.343 (16,6) (7,8) Fundos Financeiros e de Desenvolvimento 1.768 1.867 1.954 10,5 4,6 Operações Especiais 2 2 2 (1,0) (0,2) FCO (Dívida Subordinada) 5.380 6.833 7.093 31,8 3,8 Passivo Atuarial 2.908 3.051 3.070 5,5 0,6 Diversas 7.911 9.600 8.744 10,5 (8,9)Resultados de Exercícios Futuros 127 134 128 1,3 (4,0)Patrimônio Líquido 12.686 14.106 14.933 17,7 5,9 Capital 8.366 9.864 9.864 17,9 - (Capital a Realizar) - - - - - Reservas de Capital 5 5 5 - - Reservas de Reavaliação 24 26 26 5,5 - Reservas de Lucros 3.674 4.294 4.294 16,9 - Ajuste ao Valor de Mercado -TVM e Derivativos 127 43 (95) (174,9) (322,6) Lucros ou Prejuízos Acumulados - - - - - (Ações em Tesouraria) (126) (126) (126) - - Contas de Resultado 616 - 965 56,7 -

29 - Banco do Brasil - Análise do Desempenho 1º Trimestre/2005

5.2 Demonstração Resumida do Resultado SocietárioTabela 14. Demonstração Resumida do Resultado Societário

R$ milhõesVar.%

1T04 4T04 1T05 s/1T04 s/4T04Receitas da Intermediação Financeira 7.565 8.003 8.046 6,4 0,5 Operações de Crédito 4.198 4.461 4.546 8,3 1,9 Operações de Arrendamento Mercantil 19 26 29 50,2 12,9 Resultado de Op. Com Tít. Valores Mobiliários 2.826 2.922 3.166 12,0 8,3 Resultado com Instrumentos Fin. Derivativos (37) (89) (31) (15,1) (64,9) Resultado de Operações de Câmbio 252 329 (50) (119,9) (115,2) Resultado das Aplicações Compulsórias 307 353 386 25,7 9,4Despesa da Intermediação Financeira (5.152) (4.657) (5.361) 4,1 15,1 Operações de Captação no Mercado (3.047) (3.412) (3.729) 22,4 9,3 Operações de Empr., Cessões e Repasses (745) (357) (371) (50,2) 4,0 Provisão para Créd. Liquidação Duvidosa (1.359) (887) (1.261) (7,2) 42,1Resultado Bruto da Intermediação Financeira 2.414 3.346 2.685 11,2 (19,8)Outras Receitas/Despesas Operacionais (1.402) (2.259) (1.182) (15,7) (47,7) Receitas de Prestação de Serviços 1.553 1.702 1.767 13,8 3,8 Despesas de Pessoal (1.574) (1.840) (1.804) 14,6 (2,0) Outras Despesas Administrativas (1.126) (1.633) (1.407) 25,0 (13,8) Outras Despesas Tributárias (319) (406) (395) 24,0 (2,7) Resultado de Particip. em Colig.Controladas 116 (149) 114 (2,3) (176,2) Outras Receitas Operacionais 518 1.700 1.046 102,0 (38,5) Outras Despesas Operacionais (570) (1.633) (503) (11,8) (69,2)Resultado Operacional 1.012 1.087 1.503 48,6 38,2Resultado Não Operacional 15 (4) 98 - -Resultado Antes da Tributação s/ Lucro 1.027 1.083 1.601 55,9 47,8 Imposto de Renda e Contribuição Social (370) (187) (559) 50,8 198,4 Participações Estatutárias no Lucro (41) (125) (78) 89,6 (38,0)Lucro Líquido 616 771 965 56,7 25,2

Banco do Brasil - Análise do Desempenho 1º Trimestre/2005 - 30

5.3 Demonstração do Resultado com RealocaçõesTabela 15. Demonstração do Resultado com Realocações

R$ milhõesVar.%