gestÃo de tesouraria - finanÇas corporativas · sec. iv santo inácio de loyola: sistema...

TRANSCRIPT

GESTÃO DE TESOURARIA

Marília Saraiva

UNIVERSIDADE FEDERAL DO CEARÁ - UFC

Sistema de Controle de Fluxo de Caixa

Finalidades do Disponível

Transação: não há sincronia perfeita entre recebimentos e pagamentos das operações das empresas

Precaução: pagamentos são certos e previsíveis, recebimentos não

Especulação: as empresas podem manter recursos em caixa, visando uma oportunidade de investimento.

FLUXO DE CAIXA

Método Direto: recebimentos e pagamentos

Método Indireto: lucro líquido ajustado

Atividades Operacionais: produção e

entrega de bens e serviços

Atividades de Investimento: aumento e

redução de ativos de longo prazo

Atividades de Financiamento: alteração no

capital próprio e endividamento

FLUXO DE CAIXA

Período Processos de Avaliação de Desempenho

221-265 d.C. China: Instituíram o Avaliador Imperial com a missão de avaliar orendimento e o comportamento dos membros da corte.

Sec. IV Santo Inácio de Loyola: Sistema combinado de relatórios e notas dasatividades dos seus jesuítas em 3 formas: autoclassificações feitas pelosjesuítas, relatórios do supervisor sobre as atividades dos subordinados, erelatórios especiais feitos pelos jesuítas sobre seu próprio desempenho oudos colegas.

1842 Serviço Público Federal dos USA: Sistema de relatórios anuais paraavaliação do desempenho (AD) dos funcionários.

1880 Exército dos USA: Desenvolveu sistema de AD.

1918 General Motors: Sistema de AD de seus executivos.

Pós II Guerra Mundial (Após 1945)

Ampla divulgação da AD entre as empresas, com várias nomenclaturas:avaliação do mérito, avaliação dos empregados, relatórios de progresso,avaliação da eficiência funcional, performance evaluation, personnel reviewetc.

MÉTODO DIRETO

MÉTODO DIRETO

MÉTODO INDIRETO

MÉTODO INDIRETO

MODELOS DE ADMINISTRAÇÃO DE CAIXA

Modelo do caixa mínimo operacional

Modelo de Baumol

Modelo de Miller e Orr

Modelo sazonal

MODELO DO CAIXA MÍNIMO OPERACIONAL

CMO = Desembolsos de caixa/GC

GC = 360*/CC

Onde:

CMO = caixa mínimo operacional;

GC = giro de caixa;

CC = ciclo de caixa;

*360 = período padrão.

MODELO DO CAIXA MÍNIMO OPERACIONAL

Exemplo: Uma empresa, no seu fluxo decaixa projetado, previu desembolsos de R$2,7 milhões. Sabe-se que seu ciclo de caixaé de 24 dias.

Assim, seu GC é de 15 vezes (360/24) e oseu CMO é de R$ 180.000 (R$ 2.700.000/15).

Modelo de Baumol

MODELO DE BAUMOL

Exemplo (Gitman, 2004): A Golden Socks Corporation inicia a semana 0 com um saldode $1.200.000. O saldo cai a zero na segunda semana. O saldo médio de caixa é C/2 =$1.200.000 / 2 = $600.000 em todo o período.

Reposição de caixa Custos de transação xCustos de oportunidade

MODELO DE BAUMOL

MODELO DE BAUMOL

Onde:

i = taxa de juros;

R = montante recebido no período;

b = custo de cada operação de resgate ou investimento;

N = número de operações a serem realizadas no período, considerando a aplicação inicial também

como uma aplicação.

MODELO DE BAUMOL

2º exemplo: A empresa X recebe no dia primeiro de cada mês $960.000 pelaprestação de seus serviços a uma outra empresa. A taxa de juros de mercadoé de 10% a.m. e cada vez que é feita uma operação, seja de investimento oude pagamento, a empresa despende $3.000 referentes ao custo vinculado aesta operação. Assim:

Desse modo, serão feitas quatro operações de transferência de recursossendo que cada um dos resgates no valor de $240.000 (=$960.000/4).

MODELO DE BAUMOL

Modelo de Miller e Orr

MODELO DE MILLER E ORR

MODELO DE MILLER E ORR

Onde:

z = ponto de retorno;

m = valor do caixa mínimo;

b = custo envolvido na transação de aplicação ou resgate;

σ 2 = variação dos fluxos diários de caixa;

i = taxa de juros diária.

Onde:

h = ponto máximo;

m = valor do caixa mínimo;

z = ponto de retorno.

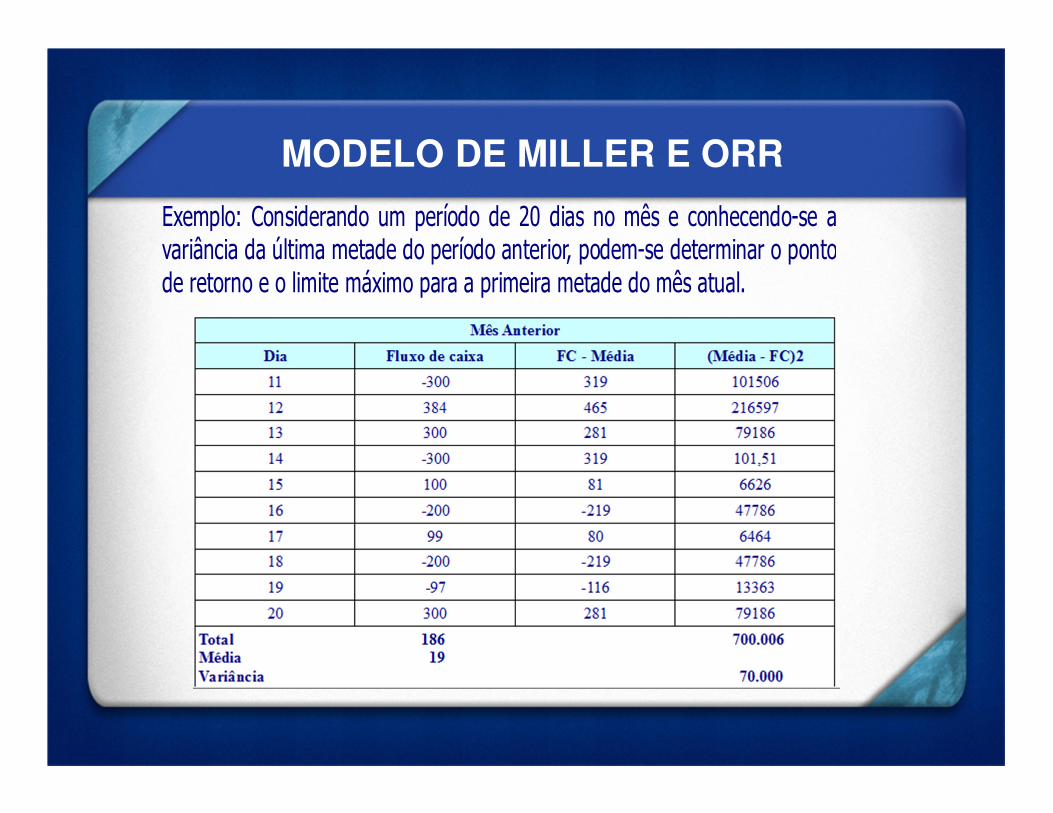

MODELO DE MILLER E ORR

Exemplo: Considerando um período de 20 dias no mês e conhecendo-se avariância da última metade do período anterior, podem-se determinar o pontode retorno e o limite máximo para a primeira metade do mês atual.

MODELO DE MILLER E ORR

MODELO DE MILLER E ORR

Taxa de investimento: 2,0% Custo de transação: $2,00Caixa mínimo determinado pela empresa: $140,00z* = $313,80 h* = $1.081,40

MODELO SAZONAL

MODELO SAZONAL

TERCEIRIZAÇÃO

Cash Management

*Sistema de gestão integrado (ERP)

Mercados de Títulos

Mercado de títulos públicos: títulos emitidos pelo

Tesouro Nacional

Mercado de títulos privados: títulos emitidos por

CDI, CDB, entre outros.

Mercados entre instituições financeiras e o público em geral

Captam recursos do público por meio de seu

caixa, vendendo títulos próprios (CDB) ou

vendendo cotas de fundos de investimentos

lastreados em títulos públicos

Fundos de Investimento Financeiro

As modalidades de fundos de investimentos no mercado brasileiro são:

Renda fixa

Renda fixa – curto prazo

Renda fixa - referenciado cambial dólar

Renda fixa – referenciado cambial euro

Renda fixa – referenciado DI

Renda fixa – investimento no exterior

Renda fixa – multiíndice

Renda fixa – balanceados

Renda fixa - multimercado

Certificado de Depósito Bancário

CDB prefixado: negociado por meio de uma taxa

bruta efetiva anual divulgada no ato da

contratação;

CDB pós-fixado: negociado pela prazo mínimo

de 120 dias, sendo o valor aplicado atualizado

pela taxa referencial de juros.

Mercado entre instituições não financeiras e o público em geral

Captam recursos no mercado doméstico para

financiar suas necessidades de recursos de longo

prazo ou necessidades de capital de giro por meio

do mercado de ações ou pelo mercado de títulos

de renda fixa, com emissão de debêntures, por

exemplo.

Sistema de pagamentos brasileiro

As vantagens oferecidas são:

Maior agilidade nas transferências de recursos;

Maior segurança nas transações financeiras;

Redução de riscos decorrentes das transações que envolvem pagamentos e recebimentos de terceiros;

Garantia de recebimento dos recursos transferidos em seu favor no dia da respectiva transferência;

Sistema de pagamentos brasileiro

Outras vantagens:

Possibilidade de aplicação dos recursos recebidos na data da respectiva transferência;

Acompanhamento em tempo real dos lançamentos em sua conta corrente;

Possibilidade de agendamento eletrônico de pagamentos.

GITMAN, L. J. Princípios da administração financeira,

10 ed., São Paulo: Pearson Addison Wesley, 2004.

MATIAS, A. B. Finanças Corporativas de curto prazo: a

gestão do valor do capital de giro. São Paulo: Atlas,

2007.

Referências

Obrigado!