gestÃo administrativa: alteraÇÕes e...

TRANSCRIPT

GESTÃO ADMINISTRATIVA: ALTERAÇÕES E REFLEXÕES

GERALDO DE ASSIS SOUZA JÚNIOR

AGENDA

✓BREVE DIAGNÓSTICO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR

✓ALTERAÇÕES NA GESTÃO ADMINISTRATIVAS

- FONTES DE CUSTEIO E RECEITAS ADMINISTRATIVA

- DESPESAS ADMINISTRATIVAS

✓ALOCAÇÕES E UTILIZAÇÕES DO FUNDO ADMINISTRATIVO

✓EXEMPLOS PRÁTICOS

✓CONSIDERAÇÕES FINAIS

EVOLUÇÃO DO NÚMERO DE EFPC 2005 A 2016Fonte: Estatístico Trimestral PREVIC dezembro/2016

EVOLUÇÃO DO NÚMERO PLANOS 2005 A 2014Fonte: Estatístico SPPC 2014

PATROCINADORA 01 PGA

Plano (BD)Decisão: Fechar para

novas adesões ousaldamento

ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

Criação do Plano (CD)para os novos

Colaboradores ou migrações

CRESCIMENTO DO NÚMERO DE PLANOS

Fundo Administ.Plano BD

Fundo Administ.Plano CD

PLANOS INSTITUÍDOS E DE INTERESSE PÚBLICOS FEDERAL, E ESTADUAL

ULTIMA EFPC PATROCINADA CONSTITUÍDA: TOYOTA EM 2005

ALOCAÇÃO DO FUNDO ADMINISTRATIVO

FUNDO ADMINISTRATIVO

(FORMA DE ALOCAÇÃO DEFINIDAS PELO CODE

ATRAVÉS DO RPGA)

ALOCADO INTEGRALMENTE NO

PGA

ALOCADO INTEGRALMENTE

NOS PLANOS PREVIDENCIAIS

Ativo Passivo

Participação no PGA Participação no PGA

Plano de Benefícios “A”

Ativo Passivo

Participação no PGA Participação no PGA

Plano de Benefícios “B”

OU

ALOCADO PARCIALMENTE NO PGA E NOS PLANOS

PREVIDENCIAIS

OU

PGA: ALOCAÇÃO DO FUNDO ADMINISTRATIVO

AÇÃO NECECESSÁRIA IMEDIATA: ALTERAÇÃO DO REGULAMANETO DO PGA

MULTIPATROCÍNIO E MULTIPLANOS

VANTAGENS ESPERADAS

✓GANHO DE ESCALA

✓REDUÇÃO DOS CUSTOS PERCAPTA

✓POSSIBILIDADE DE CRESCIMENTO DOSEGMENTO ATRAVÉS DAS ENTIDADESMULTIPATROCINADAS E MULTIPLANOS

EFPC

Patrocinadores, Participantes e

assistidos

Governo

REQUISITOS MÍNIMOS PARA CRIAÇÃO DE PLANOS INSTITUÍDOS

Resolução MPAS/CGPC nº 12, de 17 de setembro de 2002

Art. 4º O Instituidor que requerer a constituição de EFPCdeverá comprovar que:I - congrega, no mínimo, mil associados ou membros decategoria ou classe profissional, em seu âmbito de atuação;II - possui registro regular, na condição de pessoa jurídica decaráter profissional, classista ou setorial, há pelo menos trêsanos.Art. 7º O Instituidor poderá requerer a adesão ouinstituição de plano de benefícios em EFPC emfuncionamento, comprovando perante esta que possuiregistro regular na condição de pessoa jurídica de caráterprofissional, classista ou setorial, há pelo menos três anos ecom número mínimo de cinquenta associados.

CUSTOS DE IMPLANTAÇÃO PLANOS PREVIDENCIAIS

TRABALHO EFETUADO PELA MERCER GAMA A PEDIDO DOMINISTÉRIO DA FAZENDA: 13 DE ABRIL DE 2017

✓Custo Médio de Implantação do Plano

Formas de custeio:

✓Aporte pelo patrocinador / Instituidor✓Amortização em 60 meses

✓Despesas administrativas correntes médias:Anual per captaMensal per capta

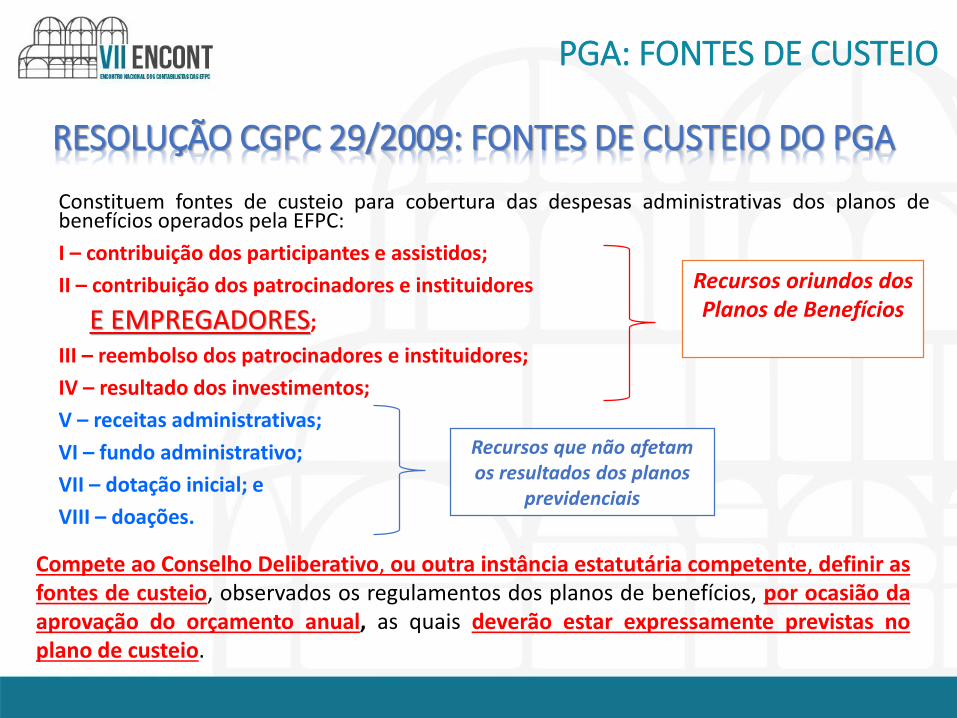

Constituem fontes de custeio para cobertura das despesas administrativas dos planos debenefícios operados pela EFPC:

I – contribuição dos participantes e assistidos;

II – contribuição dos patrocinadores e instituidores

E EMPREGADORES;

III – reembolso dos patrocinadores e instituidores;

IV – resultado dos investimentos;

V – receitas administrativas;

VI – fundo administrativo;

VII – dotação inicial; e

VIII – doações.

Recursos oriundos dos Planos de Benefícios

Recursos que não afetam os resultados dos planos

previdenciais

RESOLUÇÃO CGPC 29/2009: FONTES DE CUSTEIO DO PGA

Compete ao Conselho Deliberativo, ou outra instância estatutária competente, definir asfontes de custeio, observados os regulamentos dos planos de benefícios, por ocasião daaprovação do orçamento anual, as quais deverão estar expressamente previstas noplano de custeio.

PGA: FONTES DE CUSTEIO

CONTROLE DAS FONTES DE CUSTEIO ATRAVÉS DA CONTABILIDADE

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.1.0.0.00.00.00 RECEITAS

4.1.1.0.00.00.00 GESTÃO PREVIDENCIAL

4.1.1.1.00.00.00 CORRENTES

4.1.1.1.01.00.00 PATROCINADOR(ES)

4.1.1.1.01.01.00 CONTRIBUIÇÃO PARA CUSTEIO (Patroc. e Inst.)

4.1.1.1.01.02.00 REEMBOLSOS (Reembolso dos Patrocinadores )

4.1.1.1.02.00.00 INSTITUIDOR(ES) (Patrocinadores e Instituidores)

4.1.1.1.03.00.00 PARTICIPANTES (Participantes e Assistidos)

4.1.1.1.04.00.00 AUTOPATROCINADOS (Participantes e Assistidos)

4.1.1.1.05.00.00 PARTICIPANTES EM BPD (Participantes e Assistidos)

4.1.1.1.06.00.00 CONTRIBUIÇÃO DOS EMPREGADORES4.1.1.3.00.00.00 DOTAÇÃO INICIAL (Dotação Inicial)

4.1.1.4.00.00.00 DOAÇÕES (Doações)

4.1.2.0.00.00.00 INVESTIMENTOS

4.1.2.1.00.00.00 CUSTEIO ADMINISTRATIVO (Resultado dos Investimentos)

4.1.2.2.00.00.00 TAXA DE ADMINISTRAÇÃO DE EMPRÉST. E FINANC.

4.1.4.0.00.00.00 DIRETAS (Receitas Administrativas )

11

PGA: RECEITAS ADMINISTRATIVAS

4.2 DESPESAS ADMINISTRATIVAS

4.2.1 ADMINISTRAÇÃO PREVIDENCIAL

4.2.1.1 DESPESAS COMUNS

4.2.1.2 DESPESAS ESPECÍFICAS

4.2.2 ADMINISTRAÇÃO DOS INVESTIMENTOS

4.2.2.1 DESPESAS COMUNS

4.2.2.2 DESPESAS ESPECÍFICAS

4.2.3 ADMINISTRAÇÃO ASSISTENCIAL

DESPESAS ADMINISTRATIVAS: SEGREGAÇÃO CONTÁBIL ATUAL

4.2 DESPESAS ADMINISTRATIVAS

4.2.1 ADMINISTRAÇÃO DOS PLANOS PREVIDENCIAIS

4.2.3 ADMINISTRAÇÃO DOS PLANOS ASSISTENCIAIS

DESPESAS ADMINISTRATIVAS: NOVA SEGREGAÇÃO CONTÁBIL

PGA: DESPESAS ADMINISTRATIVAS

4.2.2. ADMINISTRAÇÃO DOS INVESTIMENTOS

FIM DO ATIVO DIFERIDO: DESPESAS DE FOMENTO REGISTRADAS NO INTANGÍVEL

PATROCINADORA 01 PGA

Plano (BD)Decisão: Fechar para

novas adesões

ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

Criação do Plano (CD)para os novos colaboradores

PGA: EXEMPLO PRÁTICO

Fundo Administ.Plano BD

Fundo Administ.Plano CD

ESTRATÉGIA PREVIDENCIAL ENTIDADE MONO PATROCINADA

✓ Aporte de Recursos pelopatrocinador para os gastospré-operacionais?

FASE PRÉ-OPERACIONAL

DO PLANO

✓ Alocação dos gastos pré-operacionais no intangívelpara amortização em 60meses?

FASE INICIAL DO PLANO

✓ Receitas administrativasinsuficientes para bancar asdespesas administrativas. Oque fazer?

✓ Elevação das taxas deadministração e carregamento?Inviabiliza o plano no seu início.

PGA: EXEMPLO PRÁTICO - ALTERNATIVAS

PGA: EXEMPLO PRÁTICO

É POSSÍVEL A SOLIDARIEDADE ADMINISTRATIVA ENTRE OS PLANOS DOS MESMOS PATROCINADORES?

PLANO CD

ABERTO

EM CAPITALIZAÇÃO

PLANO BD

FECHADO

MADURO

✓ Não possui Fundo Administrativo, mas possui

um grande potencial de crescimento

✓ Possui Fundo Administrativo, mas não será suficiente para o

pagamento das despesas administrativas até o término

do plano

FUNDO FUNDO

ADMINISTRATIVO RECEITAS DESPESAS RESULTADO ADMINISTRATIVO

SALDO CONTRIB. PARTICIP. CONTRIBUIÇÃO DOS RESULTADO DOS RECEITAS ADMINISTRAT. ADMINIST. ADM. SALDO

INICIAL E ASSISTIDOS PATOCINADORES INVESTIMENTOS ADMINIST. TOTAIS COMUNS ESPECÍFICAS COMUNS ESPECÍFICAS TOTAIS FINAL

DIRETAS

TOTAL 10.430.983 473.499 473.499 670.842 9.877 1.627.716 (1.167.674) (16.338) (380.673) (7.842) (1.572.528) 75.188 10.506.171

PLANO 01 1.788.245 23.228 23.228 - - 46.455 (21.461) 1,84% (1.073) (7.082) (515) (30.131) 16.324 1.804.569

PLANO 02 715.873 88.227 88.227 177.350 - 353.804 (263.250) 22,54% (1.762) (86.873) (846) (352.730) 1.074 716.947

PLANO 03 1.091.208 227.931 227.931 42.332 - 498.194 (367.325) 31,46% (1.933) (121.217) (928) (491.403) 6.792 1.098.000

PLANO 04 398.793 3.512 3.512 30.046 - 37.070 (29.240) 2,50% (1.420) (9.649) (682) (40.991) (3.921) 394.873

PLANO 05 2.211.325 5.859 5.859 29 - 11.747 (21.863) 1,87% (485) (7.215) (233) (29.795) 1.952 2.213.277

PLANO 06 150.823 4.329 4.329 4.776 - 13.434 (11.113) 0,95% (437) (3.667) (210) (15.428) (1.994) 148.829

PLANO 07 1.695.080 14.775 14.775 1.779 - 31.329 (22.434) 1,92% (1.329) (7.403) (638) (31.805) (476) 1.694.604

PLANO 08 751.446 11.160 11.160 98.823 - 121.142 (98.403) 8,43% (809) (32.473) (388) (132.073) (10.931) 740.515

PLANO 09 - 2.508 2.508 197.455 - 202.471 (154.707) 13,25% (925) (46.394) (444) (202.470) 0 0

PLANO 10 - 1.391 1.391 35.288 - 38.071 (27.698) 2,37% (833) (9.140) (400) (38.071) 0 0

PLANO 11 1.579.586 83.020 83.020 50.838 - 216.878 (116.437) 9,97% (3.734) (38.424) (1.793) (160.389) 56.490 1.636.075

PLANO 12 - 7.558 7.558 32.126 - 47.243 (33.743) 2,89% (1.598) (11.135) (767) (47.242) 0 0

ADMINISTRADORA 48.604 - - - 9.877 9.877 - - - - - 9.877 58.481

R$ %

DESPESAS COMUNS (1.548.348) 98,46% ELEVADO CUSTO PARA O

BAIXO GRAU DE REPRESENTATIVIDADE DAS DESPESAS ADMINISTRATIVAS DESPESAS ESPECÍFICAS (24.181) 1,54% CONTROLE

COMUNS EM RELAÇÃO AS DESPESAS ESPECÍFICAS DESPESAS TOTAIS (1.572.528) 100,00%

FONTES DE CUSTEIO

RECEITAS DESPESAS

ADMINISTRAÇÃO PREVIDENCIAL ADMINISTRAÇÃO DOS INVESTIMENTOS

16

EFPC QUE ADMINISTRA 12 PLANOS PREVIDENCIAIS

PGA: EXEMPLO PRÁTICO - ESTOQUE

PATROCINADORA 01 PATROCINADORA 02 INSTITUIDORA 01

Plano A Plano B (BD) Plano D

ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

Plano C (CD)

✓ MELHORIA DA ESTRTURA DE GOVERNANÇA PARA REPRESENTAÇÃO DOS NOVOS PLANOS

✓ GANHO DE ESCALA PARA A COBERTURA DAS DESPESAS ADMINISTRATIVAS

✓ PARÂMETROS MÍNIMOS PARA O RECEBIMENTO DOS PLANOS PELA EFPC

MULTIPATROCÍNIO E MULTIPLANOS

EFPC MULTIPATROCÍNIO E MULTIPLANOS QUE CONSTITUEM NOVOS PLANOS: GANHOS E DESAFIOS

CONSIDERAÇÕES FINAIS

✓A CONTABILIDADE APENAS REGISTRA AS OPERAÇÕESOCORRIDAS NAS EFPC

✓A CTNC E AS CTRS TEM TRABALHADO PARA OAPRIMORAMENTO DAS NORMAS CONTÁBEIS NO INTUITODE NÃO PREJUDICAR O CRESCIMENTO DO SISTEMA

✓A SOBREVIVÊNCIA DO SISTEMA FECHADO DEPREVIDÊNCIA COMPLEMENTAR DEPENDE DO MAIORINCETIVO DOS ÓRGÃOS GOVERNAMENTAIS

“Não há controle se não houver o registro do acontecimento. Não há registro contábil

se não houver o acontecimento”