fundamentos da legalidade da promoção do analista ... · técnico da receita federal...

TRANSCRIPT

1

Fundamentos da legalidade da promoção do

Analista-Tributário ao cargo de Auditor-Fiscal da

Receita Federal do Brasil

Por

Sérgio de Paula Santos

Analista Tributário da Receita Federal do Brasil

Bacharel em Administração de Empresas pela UEL/Londrina

Foz do Iguaçu, março de 2013

2

Fundamentos de legalidade da promoção do Analista-Tributário

ao cargo de Auditor-Fiscal da Receita Federal do Brasil

Prefácio 4

I – SOBRE A COMPOSIÇÃO DA CARREIRA AUDITORIA DA RFB

1. O que somos: cargos em carreira ou cargos isolados? 5

2. Quais as atribuições dos cargos da Carreira Auditoria? 8

3. A Constituição nos enxerga como carreira? 13

4. Haveria uma carreira em cada cargo da Carreira ARFB? 19

5. A carreira Auditoria da RFB não seria anômala? 22

6. Incertezas legais pela não ocorrência da Carreira ARFB 28

II – SOBRE O DESENVOLVIMENTO NA CARREIRA AUDITORIA DA RFB

7. Que é acessibilidade em cargos públicos? 32

8. Que é investidura em cargo público? 37

9. É indispensável o concurso público para o cargo de Auditor

Fiscal? 41

10. Que é promoção? 46

11. O que há sobre a promoção na carreira Auditoria da RFB? 50

12. Da promoção que era ascensão funcional ou acesso e, enfim,

nada! 55

Bibliografia citada 60

3

Causa efficiens

Conheça o caminho, as causas e seus percursos. Para que nos

ocuparíamos com os fins agora, se já soubéssemos os caminhos

que nos levariam a eles?

Para meus pais, Jesulino e Luiza, minha esposa Aline e minha

filha, Beatriz.

Para todos os Analistas-Tributários do Brasil

4

Fundamentos de legalidade da promoção do Analista-Tributário

ao cargo de Auditor-Fiscal da Receita Federal do Brasil

Prefácio

A tese a seguir apresenta uma seqüência de tópicos sobre temas que

incidem na possibilidade jurídica da promoção na carreira do Analista-

Tributário para o cargo de Auditor-Fiscal da Receita Federal do Brasil.

Como metáfora do que anda acontecendo com as carreiras no Estado e

particularmente com a Carreira Auditoria da RFB, tomamos o que diz

Aristóteles sobre a causa dos contrários.

Aristóteles exemplificou esse caso na teoria das causas, dizendo da

falta do piloto que fizesse com que um barco naufragasse, e assim a

ausência do piloto fora a causa eficiente para a realização do contrário,

a ocorrência do naufrágio.

Na mesma esteira explica-se a inexistência de carreiras no Estado pela

não ocorrência de promoção entre cargos, pois, sem a promoção entre

cargos, a simples existência de cargos gradualmente mais elevados em

atribuições e responsabilidades entre si, não permite dizer que a

carreira exista. A ausência da promoção seria a causa eficiente no

sentido da corrupção, impedindo existir uma carreira, nesse caso.

A maioria dos temas adiante foi discutida entre tapas e beijos ao longo

dos últimos quatro anos no blog do amigo Agnelo, o cabresto sem nó e

no grupão dos analistas, no Yahoo.

5

Fundamentos de legalidade da promoção do Analista-Tributário

ao cargo de Auditor-Fiscal da Receita Federal do Brasil

Sérgio de Paula Santos

I – SOBRE A COMPOSIÇÃO DA CARREIRA AUDITORIA DA RFB

1. O que somos: cargos em carreira ou cargos isolados?

1.1. Os cargos públicos de Analista-Tributário e de Auditor-

Fiscal da Receita Federal do Brasil são efetivamente providos por

NOMEAÇÃO em caráter efetivo e, assim, ou eles são cargos de carreira,

ou são cargos isolados de provimento efetivo, se valem os termos do art.

9º, I, da Lei nº 8.112/90 (RJU) 1, para responder a questão acima.

1.2. O art. 5º da Lei nº 10.593/02 trata da criação desses dois

cargos na composição da Carreira Auditoria da Receita Federal do

Brasil e, pelo que afirma, não há como admitir que sejam cargos

isolados. Senão vejamos, verbis (negritamos):

Lei nº 10.593/02 Art. 5º Fica criada a Carreira de Auditoria da Receita

Federal do Brasil, composta pelos cargos de nível superior de Auditor-Fiscal da Receita Federal do Brasil e de Analista-Tributário da Receita Federal do Brasil. (redação dada pela Lei nº 11.457/07).

1 Lei nº 8.112/90 – RJU Art. 9o A nomeação far-se-á:

I - em caráter efetivo, quando se tratar de cargo isolado de provimento efetivo ou de carreira;

6

1.3. É até difícil assegurar que cada um desses cargos teria seu

próprio reconhecimento de criação em lei, sem considerar que,

primeiramente, é a Carreira Auditoria da RFB que foi criada pelo

dispositivo acima e depois, dentro dela (formando a sua composição), é

que esses dois cargos teriam sido criados. Perde sentido entender a

criação desses cargos sem tal pressuposto: os cargos não chegaram

primeiro na formação da idéia ali, mas ao contrário, e seria estranho

explicar como os cargos existiriam legalmente estabelecidos, se fossem

desligados entre si, se não pertencessem a uma mesma carreira.

1.4. Os cargos de Analista-Tributário e de Auditor-Fiscal da

RFB são descritos um ao lado do outro no citado dispositivo, ou seja,

não são cargos soltos em dispositivos distantes da lei. Também não

são cargos iguais, mas são cargos distintos, pelos contornos da

definição de cargo público do art. 3º do RJU logo abaixo, por onde se

observa que o art. 5º da Lei nº 10.593/02 confabula sobre dois

conjuntos atributivos distintos, quando implicitamente diz que a

Carreira Auditoria da RFB é composta de dois cargos públicos.

Conceito legal de cargo público: Art. 3º da Lei nº 8.112/90 - RJU

Cargo público é o conjunto de atribuições e responsabilidades previstas na estrutura organizacional que

devem ser cometidas a um servidor

1.5. Atribuições e responsabilidades são as substâncias de

formação e de informação de um cargo público, segundo o art. 3º do

RJU. São substâncias da estrutura organizacional que devem ser

cometidas a um servidor, ou seja, são competências (poderes/deveres)

de cada órgão, convertidas em atividades a serem exercidas pelos

7

servidores, segundo o conceito legal acima, e que formarão o conjunto

atributivo de cada cargo, na estrutura de um órgão público.

1.6. A distinção entre os cargos de Analista-Tributário e o de

Auditor-Fiscal da RFB impõe-se pela simples existência de dois

conjuntos atributivos um ao lado do outro no contexto da lei, dando

conta que seriam distintos, mas não necessariamente se diriam cargos

isolados em razão disso. Na prática, havendo “n” cargos numa mesma

carreira, sempre haverá o mesmo número de conjuntos atributivos

(cargos) que não seriam exatamente iguais, pois haveria um só cargo

se todos fossem idênticos – e não “n” cargos –, segundo os dizeres do

art. 3º do RJU acima.

1.7. “Cargos isolados” e “cargos distintos” são idéias que não

se confundem. O conjunto atributivo de um cargo isolado pressupõe

formar-se de atribuições e responsabilidades efetivamente isoladas de

outro cargo. Dessa forma, um cargo será distinto do outro se o seu

conjunto de atribuições e responsabilidades não for exatamente igual

ao do outro, mas somente será isolado se as suas atribuições e

responsabilidades forem totalmente diferentes das de outro cargo.

1.8. Enfim, é mais natural admitir (pelo art. 5º da Lei nº

10.593/02) que os cargos de Analista-Tributário e de Auditor-Fiscal da

Receita Federal do Brasil são distintos, nos termos da lei, mas não são

cargos isolados entre si, nem são cargos distantes um do outro, por

serem cargos em uma mesma carreira exatamente como afirma o

dispositivo, se ambos formam a composição de uma só carreira, ambos

pertencem à Carreira Auditoria da Receita Federal do Brasil.

8

1.9. O quadro a seguir reproduz o histórico legal da composição

da Carreira Auditoria da RFB desde a sua criação, em 1985,

demonstrando que não houve mudanças que permitissem dizer que,

em algum momento da sua história, os atuais cargos de Analista-

Tributário e de Auditor-Fiscal da Receita Federal do Brasil seriam

isolados entre si, mas, ao contrário, sempre afirmaram que esses

cargos pertencem a uma mesma carreira, desde que foi criada.

Norma Dispositivo Carreira Composição

Auditor-Fiscal do Tesouro Nacional

Decreto-Lei nº 2.225/85

Art 1º Fica criada, no Quadro Permanente do Ministério da Fazenda, a Carreira

Auditoria do Tesouro Nacional, composta dos cargos de Auditor-Fiscal do Tesouro Nacional e Técnico do Tesouro Nacional,

conforme Anexo I deste Decreto-lei, e com lotação privativa na Secretaria da Receita

Federal.

Carreira Auditoria

do Tesouro Nacional

Técnico do Tesouro Nacional

Auditor-Fiscal da Receita Federal

Lei nº 10.593/02

Art. 5º A Carreira Auditoria do Tesouro Nacional, de que trata o Decreto-Lei nº 2.225, de 1985, passa a denominar-se

Carreira Auditoria da Receita Federal - ARF.

Parágrafo único. Em decorrência do disposto neste artigo, os cargos de Auditor-Fiscal do Tesouro Nacional e de Técnico do Tesouro Nacional passam a denominar-se, respectivamente, Auditor-Fiscal da Receita

Federal e Técnico da Receita Federal.

Carreira Auditoria da Receita

Federal Técnico da Receita

Federal

Auditor-Fiscal da Receita Federal do

Brasil

Lei nº 10.593/02,

redação dada pela

Lei nº 11.457/07.

Art. 5º Fica criada a Carreira de Auditoria da Receita Federal do Brasil, composta pelos cargos de nível superior de Auditor-Fiscal da Receita Federal do Brasil e de Analista-

Tributário da Receita Federal do Brasil.

Carreira de

Auditoria da Receita Federal do

Brasil

Analista-Tributário da

Receita Federal do Brasil

Quadro I - Histórico legal de composição da Carreira Auditoria da RFB

9

2. Quais as atribuições dos cargos da Carreira Auditoria?

2.1. Esquematizadas no quadro abaixo estão as informações do

art. 6º da Lei nº 10.593/02, que explicam a distribuição das atribuições

nos cargos de Analista-Tributário e de Auditor-Fiscal da RFB, inerentes

à competência da Secretaria da Receita Federal do Brasil, nele se

demonstrando que há tamanha concorrência e entrelaçamento

atributivo entre esses dois cargos que, por fim, faz refutar a tese de

que esses cargos seriam isolados entre si, sendo de fato cargos

perfilados em uma só carreira:

Competências da Receita Federal do Brasil

Atribuições da Carreira Auditoria da RFB pela Lei nº 10.593/02

Art. 6º São atribuições dos ocupantes do cargo de Auditor-Fiscal da Receita Federal do Brasil:

Em caráter privativo Em caráter geral

I - no exercício da competência da Secretaria da Receita Federal do Brasil e em caráter privativo: (ver alíneas “a” a “f” do inciso I)

II - em caráter geral, exercer as demais atividades inerentes à competência da Secretaria da Receita Federal do Brasil.

Regra de transição de caráter geral para privativo

Atribuições do cargo de Auditor

Fiscal da RFB

§ 1o O Poder Executivo poderá cometer o exercício de atividades abrangidas pelo inciso II do caput deste artigo em caráter privativo ao Auditor-Fiscal da Receita Federal do Brasil

§ 2o Incumbe ao Analista-Tributário da Receita Federal do Brasil, resguardadas as atribuições privativas referidas no inciso I do caput e no § 1o deste artigo

Quanto às atribuições de caráter privado para o cargo de Auditor

Quanto às atribuições de caráter geral para o cargo de Auditor

I - exercer atividades de natureza técnica, acessórias ou preparatórias ao exercício das atribuições privativas dos Auditores-Fiscais da Receita Federal do Brasil

Atribuições no cargo de Analista-Tributário da RFB

II - atuar no exame de matérias e processos administrativos, ressalvado o disposto na alínea b do inciso I do caput deste artigo

III - exercer, em caráter geral e concorrente, as demais atividades inerentes às competências da Secretaria da Receita Federal do Brasil.

§ 3o Observado o disposto neste artigo, o Poder Executivo regulamentará as atribuições dos cargos de Auditor-Fiscal da Receita Federal do Brasil e Analista-Tributário da Receita Federal do Brasil.

Quadro II–Distribuição atributiva nos cargos de Analista-Tributário e de Auditor-Fiscal da RFB

2.2. Inerentes às competências da Secretaria da Receita Federal

do Brasil, tem-se que o poder/dever do órgão se converte em

atribuições e responsabilidades para os ocupantes de ambos os cargos

10

da Carreira Auditoria da Receita Federal do Brasil, sendo que todas as

competências da RFB se enquadram integralmente, por fim, como

atividades dos ocupantes do cargo de Auditor Fiscal da RFB –

tecnicamente o cargo maior da carreira – ao passo que o cargo de

Analista-Tributário seria o cargo menor, pois seu conjunto de

atividades é um pouco reduzido, em comparação às atividades do

cargo de Auditor-Fiscal (vide escalonamento adiante, parágrafo 3.5).

2.3. Um Analista tributário exerce de maneira CONCORRENTE

todas as atividades em caráter geral do cargo de Auditor-Fiscal (§ 2º,

III), e também exerce todas as atividades de natureza técnica,

acessórias ou preparatórias – observe-se – NAS ATRIBUIÇÕES EM

CARÁTER PRIVATIVO DO CARGO DE AUDITOR-FISCAL (§ 2º, I).

2.4. A lei assim informa e, salvo melhor juízo, os incisos I e III

do § 2º acima indicam a diferença principal no conjunto atributivo de

ambos os cargos – o DIFERENCIAL que afirma a distinção entre eles –,

que se constitui somente da parte das atividades de caráter privativo

do cargo de Auditor-Fiscal da RFB, que NÃO sejam de natureza

técnica, acessórias ou preparatórias ao seu exercício privativo, pois

estas também seriam exercidas pelo cargo de Analista Tributário.

2.5. Tal diferencial representa as atividades sem correlação

entre os cargos, e que se fecha isoladamente junto ao cargo de Auditor-

Fiscal, contemplado entre as atribuições do caráter privativo desse

cargo, na parte que não sejam exercidas pelo Analista-Tributário. Em

suma, tem-se o seguinte quadro geral de diferenças atributivas entre

os dois cargos, nos termos positivados do art. 6º da nº 10.593/02:

11

Atribuições em caráter privativo do cargo de Auditor Fiscal da RFB

Conjuntos atributivos dos

cargos da Carreira Auditoria da RFB

Atribuições em caráter geral

(concorrentes)

Atividades de natureza técnica,

acessórias ou preparatórias

DIFERENCIAL atividades que não se enquadram como de

natureza técnica, acessórias ou preparatórias

Auditor Fiscal da Receita Federal do

Brasil sim sim sim

Analista Tributário da Receita Federal

do Brasil sim sim não

Quadro III – Escalonamento Atributivo exercido por cada cargo

2.6. Por esse quadro é possível observar que uma parte das

atribuições privativas do Auditor-Fiscal pertence ao conjunto

atributivo do Analista-Tributário da RFB, além das atribuições

concorrentes. Porém, TODAS AS ATRIBUIÇÕES DO CARGO DE

ANALISTA TRIBUTÁRIO SÃO EXERCIDAS PELO CARGO DE AUDITOR-

FISCAL DA RFB, sem restrição, sendo este cargo – o cargo maior na

carreira Auditoria da RFB – o que teria todas as competências da

Secretaria da Receita Federal do Brasil no seu conjunto atributivo.

2.7. Para a formação e informação das atribuições do Analista,

enfim somam-se as atribuições de caráter geral e concorrentes de

ambos os cargos, com a parte das atividades privativas do Auditor

Fiscal que também seriam exercidas pelo Analista-Tributário,

conforme no § 2º, I, do art. 6º da Lei nº 10.593/02. Da mesma maneira,

tomando as atribuições do cargo de Analista Tributário e somando a

elas a parte diferencial do cargo de Auditor que vimos acima, têm-se o

conjunto atributivo do cargo de Auditor-Fiscal da RFB.

12

2.8. Ainda se contempla no quadro II qual é a forma como são

aumentadas ou diminuídas as atribuições dos Analistas-Tributários no

art. 6º, § 1º, da Lei nº 10.593/02, ditando como se permite que

atribuições concorrentes se tornem privativas do Auditor-Fiscal – que

ousamos tratar no quadro como regra de transição –, assim impondo

privação ao Analista APENAS da parte diferencial, ou seja, passando

a privá-lo do exercício apenas daquela parte que não seria de natureza

técnica, acessória ou preparatória, inerente às atribuições que, a partir

de então, seriam privativas do Auditor-Fiscal.

2.9. Por fim, tem-se que os cargos de Analista-Tributário e de

Auditor-Fiscal se perfilam como carreira, quando o escalonamento

atributivo forma uma “escadinha” natural2, pela distribuição legal das

atribuições entre esses dois cargos, havendo uma diminuição gradativa

nas atividades que seriam inerentes ao cargo de Auditor-Fiscal para a

informação das atividades do cargo de Analista-Tributário,

confirmando que a Carreira Auditoria da RFB é formada de dois

cargos cujas atribuições estão distribuídas, na sua maior parte,

como atribuições concorrentes entre si.

DIFERENCIAL:

atividades privativas, que não são de natureza técnica e etc...

Ati

vid

ades

P

riva

tiva

s

Atividades de natureza técnica, acessórias ou preparatórias

Ati

vid

ades

C

onco

rren

tes

Atribuições em caráter geral (concorrentes), da Competência da

Secretaria da Receita Federal do Brasil

An

alis

ta T

rib

utár

io d

a R

ecei

ta F

eder

al d

o B

rasi

l

Au

dit

or-F

isca

l da

Rec

eita

Fed

eral

d

o B

rasi

l

Quadro IV – O efeito escadinha entre os cargos da carreira Auditoria da RFB

2 Veja o desenho dessa “escadinha” também no quadro apresentado no parágrafo 3.7.b., adiante.

13

3. A Constituição Federal nos enxerga como uma

carreira?

3.1. O que diferencia um cargo do outro é o conjunto de

atribuições e responsabilidade de cada um deles (seus conjuntos

atributivos), conforme já vimos pelo art. 3º do RJU. Por seu turno, o

que diferencia cargo e carreira é a sensação dinâmica embutida na

palavra carreira, em relação à suposição estática inerente à idéia de

cargo. Há uma sensação de movimento junto à própria palavra

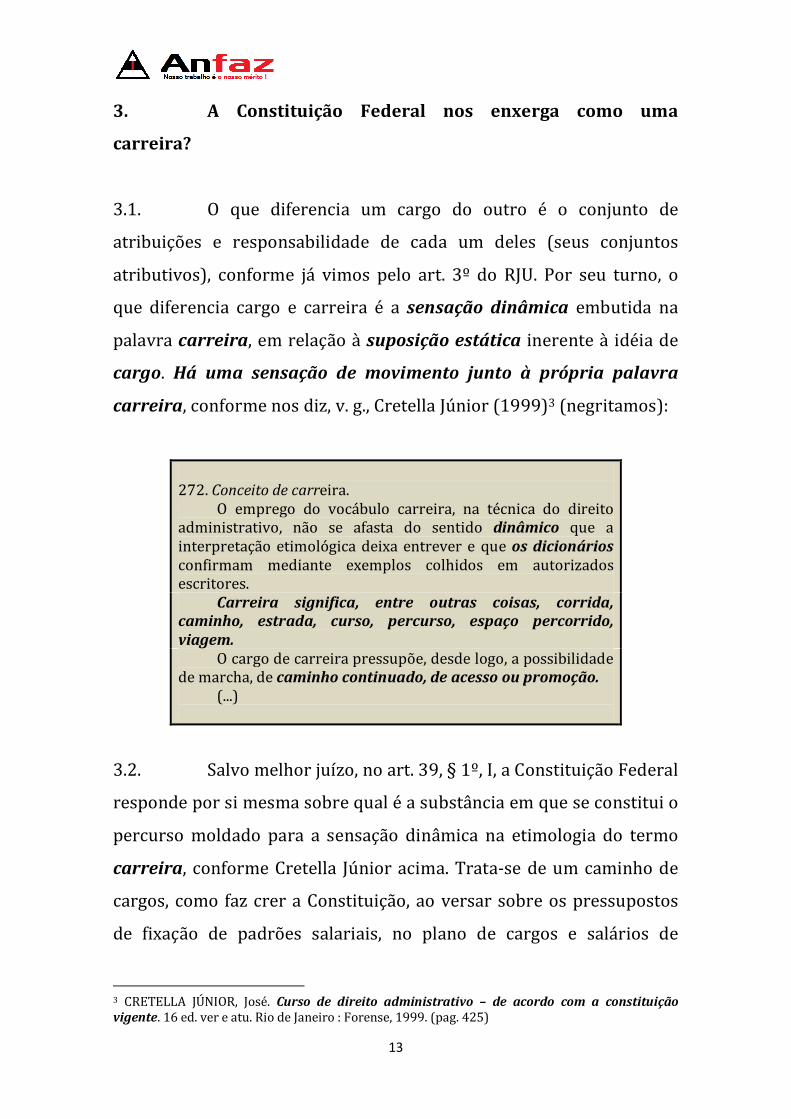

carreira, conforme nos diz, v. g., Cretella Júnior (1999)3 (negritamos):

272. Conceito de carreira.

O emprego do vocábulo carreira, na técnica do direito administrativo, não se afasta do sentido dinâmico que a interpretação etimológica deixa entrever e que os dicionários confirmam mediante exemplos colhidos em autorizados escritores.

Carreira significa, entre outras coisas, corrida, caminho, estrada, curso, percurso, espaço percorrido, viagem.

O cargo de carreira pressupõe, desde logo, a possibilidade de marcha, de caminho continuado, de acesso ou promoção.

(...)

3.2. Salvo melhor juízo, no art. 39, § 1º, I, a Constituição Federal

responde por si mesma sobre qual é a substância em que se constitui o

percurso moldado para a sensação dinâmica na etimologia do termo

carreira, conforme Cretella Júnior acima. Trata-se de um caminho de

cargos, como faz crer a Constituição, ao versar sobre os pressupostos

de fixação de padrões salariais, no plano de cargos e salários de

3 CRETELLA JÚNIOR, José. Curso de direito administrativo – de acordo com a constituição vigente. 16 ed. ver e atu. Rio de Janeiro : Forense, 1999. (pag. 425)

14

carreiras, que, por fim, forma a imagem de um caminho a ser trilhado

pelo servidor, cargo a cargo. Verbis:

Constituição Federal, art. 39 § 1º A fixação dos padrões de vencimento e dos demais

componentes do sistema remuneratório observará: I - a natureza, o grau de responsabilidade e a

complexidade dos cargos componentes de cada carreira;

II - os requisitos para a investidura; III - as peculiaridades dos cargos.

3.3. Nesses termos, os critérios que podem diferenciar dois ou

mais cargos pertencente a uma mesma carreira, seriam a natureza, o

grau de responsabilidade e a complexidade entre si, ao se comparar

suas substâncias atributivas, no momento de fixação dos seus padrões

de vencimento. Todavia, uma carreira não é somente um plano com um

percurso a percorrer, ela é, antes, um fenômeno que se demonstra pelo

movimento no qual o caminho estaria sendo percorrido, ou já fora

percorrido por alguém. Portanto, não é tão só um simples desenho o

que está contido na palavra carreira, há um suposto compromisso

desse termo também com um fenômeno, um movimento, para efeitos

do cumprimento físico da palavra carreira em solo administrativo.

3.4. Assim como o organograma de uma organização não é a

organização – mas um quadro que a explica –, o desenho de uma

carreira não é uma carreira enquanto, de fato, a carreira desenhada

não puder ser observada em manifestação. No caso do Estado, os

desenhos de carreira estão descritos em lei e, com fulcro em lei,

acredita-se que elas se realizariam na vida profissional dos servidores

15

públicos, sob os auspícios da sua livre iniciativa particular e do

compromisso do Estado em realizá-las.

3.5. A Constituição Federal define, no art. 39, § 1º, I, que as

carreiras são compostas de cargos cujas atribuições e

responsabilidades se escalonam4 pelos critérios de (i) natureza, (ii)

grau de responsabilidade e (iii) complexidade, no momento da fixação

de seus padrões salariais. Vimos antes que há atribuições e

responsabilidades entrelaçadas entre os cargos de Analista-Tributário

e de Auditor-Fiscal da RFB – sejam nas atribuições fixadas como

concorrentes, ou nas atividades técnicas, acessórias e preparatórias às

atribuições privativas do Auditor.

3.6. Há, na correlação atributiva entre os cargos da carreira

Auditoria da RFB, dois cargos planejados para uma evolução gradual

do servidor em experiências vivenciadas dentro da própria instituição

RFB. Os cargos de Analista-Tributário e de Auditor-Fiscal da Receita

Federal do Brasil formam uma só carreira desde os aspectos

4 Vide em CHIAVENATO, Idalberto. Gestão de pessoas e o novo papel dos recursos humanos nas organizações. Rio de Janeiro : Elsevier, 2004 – 9ª reimpressão. (p. 267-8):

Método de escalonamento simples O método de avaliação de cargos por escalonamento simples ou por comparação simples

(Job Ranking) consiste em dispor os cargos em um rol (crescente ou decrescente) em relação a um critério escolhido que funciona como padrão de comparação. Na prática, trata-se de uma comparação cargo a cargo pelo fato de que cada cargo é comparado com os demais em função do critério escolhido como base de referência (como complexidade, responsabilidade, importância etc.). É um método rudimentar. A comparação entre os cargos é global e sintética, superficial e sem considerar nenhuma análise mais profunda.

1. O primeiro passo para a utilização do método é a descrição e análise de cargos. Qualquer que seja o método de análise, a informação sobre os cargos deve ser montada e registrada em um formato padronizado e ajustado ao critério que ser pretende adotar, para facilitar a avaliação dos cargos.

2. O segundo passo é a definição do critério de comparação. A seguir, definem-se os limites superior (Ls) e o inferior (Li) com que o critério escolhido pode se apresentar na organização. Se o critério for complexidade, os limites deverão indicar qual o cargo mais complexo (limite superior) e o cargo menos complexo (limite inferior) dentro da organização.

3. O terceiro passo é a comparação de todos os cargos com o critério escolhido e o seu escalonamento em um rol (ordem crescente ou decrescente) em relação ao critério. O rol constitui a própria classificação dos cargos

16

conceituais de cargo público, que, para os dizeres da Constituição

Federal, fazem gritar que os dois cargos são de mesma natureza,

pelo do conjunto de atividades iguais entre si, conforme a lei.

3.7. Em suma, salvo melhor juízo, assim se explica pelo que

temos sobre a composição da Carreira Auditoria da Receita Federal do

Brasil na Lei 10.593/02, para os contornos do que diz a Constituição:

a) Uma composição de dois cargos (art. 5º, L10593/02)

Carreira Cargos que a compõem

Auditor-Fiscal da RFB Carreira de Auditoria da RFB

Analista-Tributário da RFB Quadro V - Composição atual da Carreira Auditoria da RFB

b) Uma distribuição de atividades formando uma

“escadinha” evolutiva de atribuições e responsabilidades entre esses

cargos (art. 6º, L10593/02):

Auditor Fiscal da RFB

Analista Tributário da RFB DIFERENCIAL: atividades privativas, que não são de natureza técnica e etc...

Atividades de natureza técnica, acessórias ou preparatórias

Atividades de natureza técnica, acessórias ou preparatórias

Atribuições em caráter geral (concorrentes), da Competência da

Secretaria da Receita Federal do Brasil

Atribuições em caráter geral (concorrentes), da Competência da

Secretaria da Receita Federal do Brasil

Quadro VI – O efeito escadinha na atribuições e responsabilidades do cargos da carreira Auditoria da RFB

3.8. Podemos observar, assim, no art. 6º da Lei nº 10.593/02, a

“escadinha” seqüencial de atribuições entre os cargos da Carreira

Auditoria da RFB, ditando que essa carreira está configurada pelos

critérios descritos no art. 39, § 1º, I, da Constituição Federal, da

seguinte forma (conforme também no Quadro II, anterior):

17

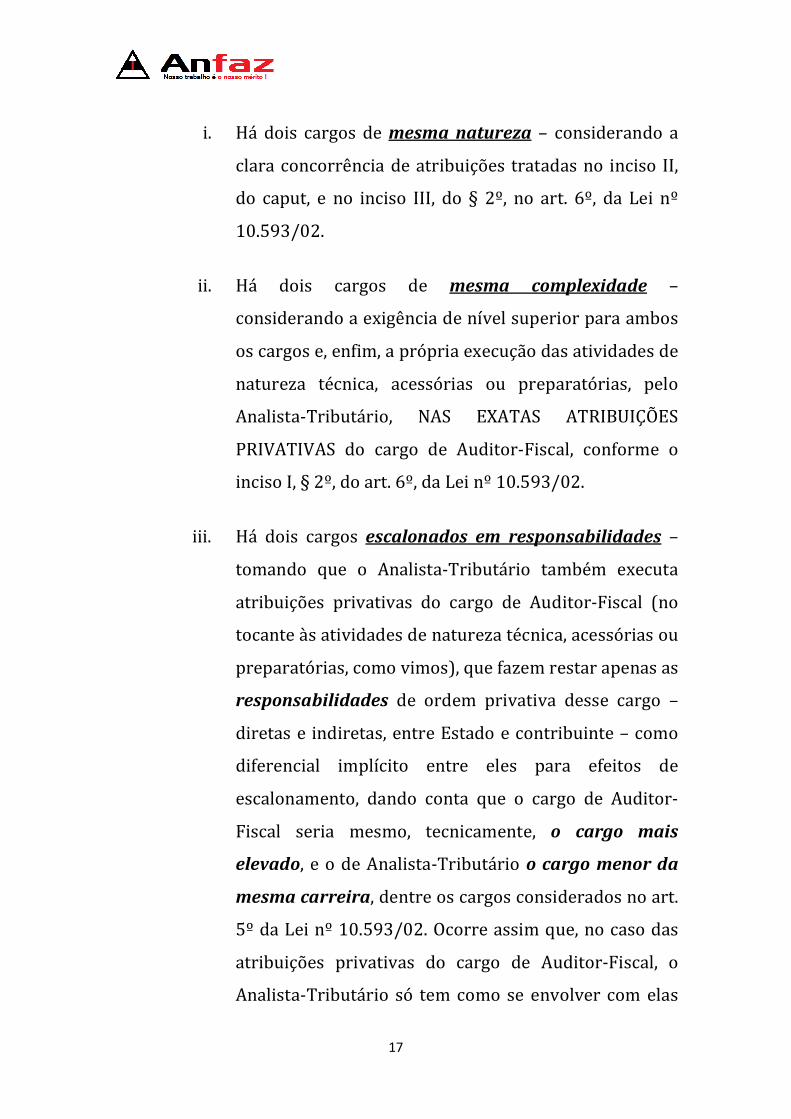

i. Há dois cargos de mesma natureza – considerando a

clara concorrência de atribuições tratadas no inciso II,

do caput, e no inciso III, do § 2º, no art. 6º, da Lei nº

10.593/02.

ii. Há dois cargos de mesma complexidade –

considerando a exigência de nível superior para ambos

os cargos e, enfim, a própria execução das atividades de

natureza técnica, acessórias ou preparatórias, pelo

Analista-Tributário, NAS EXATAS ATRIBUIÇÕES

PRIVATIVAS do cargo de Auditor-Fiscal, conforme o

inciso I, § 2º, do art. 6º, da Lei nº 10.593/02.

iii. Há dois cargos escalonados em responsabilidades –

tomando que o Analista-Tributário também executa

atribuições privativas do cargo de Auditor-Fiscal (no

tocante às atividades de natureza técnica, acessórias ou

preparatórias, como vimos), que fazem restar apenas as

responsabilidades de ordem privativa desse cargo –

diretas e indiretas, entre Estado e contribuinte – como

diferencial implícito entre eles para efeitos de

escalonamento, dando conta que o cargo de Auditor-

Fiscal seria mesmo, tecnicamente, o cargo mais

elevado, e o de Analista-Tributário o cargo menor da

mesma carreira, dentre os cargos considerados no art.

5º da Lei nº 10.593/02. Ocorre assim que, no caso das

atribuições privativas do cargo de Auditor-Fiscal, o

Analista-Tributário só tem como se envolver com elas

18

quando se enquadrem nas atividades versadas no art.

6º, art. 2º I, da Lei nº 10.593/02. Dessa forma, seria de

responsabilidade do auditor, perante o contribuinte,

realizar a extensão dessas atividades que fossem

executadas pelos Analistas, na órbita institucional,

dentro do seu enredo diferencial.

3.9. Nas atividades concorrentes entre eles, o cargo de Analista-

Tributário da RFB executa as mesmas atribuições e responsabilidades

do cargo de Auditor Fiscal. Tão certo quanto isso, quem exerce essas

atividades e, além delas, parte das atividades de natureza técnica,

preparatórias e acessórias das atribuições privativas de um Auditor-

Fiscal, também estaria se preparando para o exercício das

atribuições e responsabilidades integrais do cargo de Auditor-

Fiscal da RFB com o tempo e de maneira bem mais eficiente que a

preparação cobrada nos concursos para esse cargo, com o candidato

acumulando conhecimentos em cursinhos, com o fim de passar num

concurso público, mas não exatamente adquirindo conhecimentos de

experiências para o exercício nesse cargo, conforme se pressupõe da

evolução numa carreira.

19

4. Haveria uma carreira em cada cargo da Carreira ARFB?

4.1. A Constituição Federal não traria impressa a palavra cargo

para dizer carreira ou a palavra carreira para dizer cargo,

especialmente quando versadas num mesmo dispositivo, como no

citado art. 39, § 1º, I, da CF, ditando considerar a natureza, o grau de

responsabilidade e a complexidade dos cargos componentes de cada

carreira. A própria proximidade de palavras diferentes no texto faz

crer em algum senso que as diferenciem, o que torna duvidoso dizer

que seriam palavras sinônimas, no solo da Constituição.

4.2. O corolário desse dispositivo – o art. 39, § 1º, I, da CF – dá

conta que as carreiras no Estado haveriam de ser formadas por uma

composição de cargos (no momento da fixação de seus padrões

salariais), fazendo crer que, no final, elas teriam uma imagem genérica

com as seguintes características:

4.3. No grande ambiente complexo das relações sociais do

trabalho – a sociedade de hoje – a manifestação real de uma carreira se

dá quando um indivíduo demonstra evolução pessoal calcada nas suas

Imagem I – Característica da evolução entre

cargos, nas

carreiras.

CARREIRAS

Evolução atributiva pela natureza, grau de

responsabilidade e complexidade entre cargos

Evolução de padrões salariais com o tempo

20

atividades e relações de trabalho; isso se caracteriza, no ambiente das

organizações (dentre outros), por uma evolução profissional junto aos

afazeres do indivíduo, com ganhos remuneratórios. Nessas questões

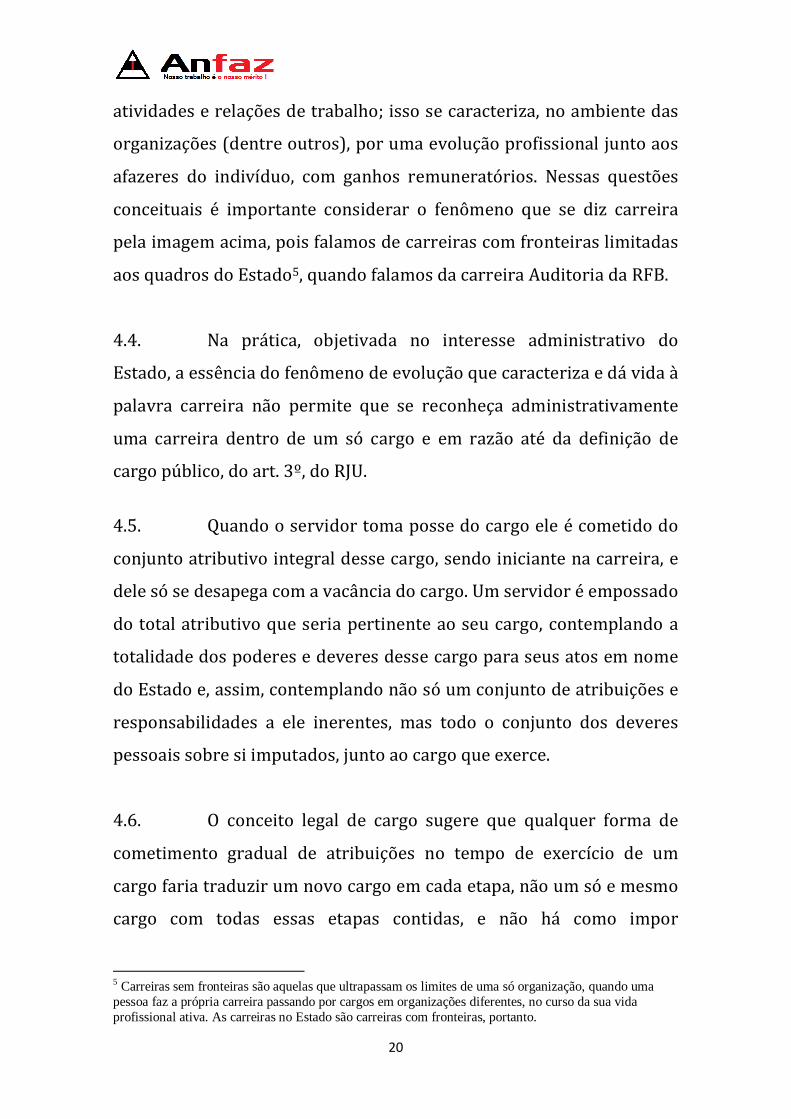

conceituais é importante considerar o fenômeno que se diz carreira

pela imagem acima, pois falamos de carreiras com fronteiras limitadas

aos quadros do Estado5, quando falamos da carreira Auditoria da RFB.

4.4. Na prática, objetivada no interesse administrativo do

Estado, a essência do fenômeno de evolução que caracteriza e dá vida à

palavra carreira não permite que se reconheça administrativamente

uma carreira dentro de um só cargo e em razão até da definição de

cargo público, do art. 3º, do RJU.

4.5. Quando o servidor toma posse do cargo ele é cometido do

conjunto atributivo integral desse cargo, sendo iniciante na carreira, e

dele só se desapega com a vacância do cargo. Um servidor é empossado

do total atributivo que seria pertinente ao seu cargo, contemplando a

totalidade dos poderes e deveres desse cargo para seus atos em nome

do Estado e, assim, contemplando não só um conjunto de atribuições e

responsabilidades a ele inerentes, mas todo o conjunto dos deveres

pessoais sobre si imputados, junto ao cargo que exerce.

4.6. O conceito legal de cargo sugere que qualquer forma de

cometimento gradual de atribuições no tempo de exercício de um

cargo faria traduzir um novo cargo em cada etapa, não um só e mesmo

cargo com todas essas etapas contidas, e não há como impor

5 Carreiras sem fronteiras são aquelas que ultrapassam os limites de uma só organização, quando uma pessoa faz a própria carreira passando por cargos em organizações diferentes, no curso da sua vida profissional ativa. As carreiras no Estado são carreiras com fronteiras, portanto.

21

impedimento de execução de atribuições e responsabilidade de um

cargo para um servidor nele empossado, a não ser mediante lei que

assim defina algum outro cargo no final, seguindo o art. 3º do RJU.

4.7. Fato é que todas as atribuições e responsabilidades

previstas em lei para um cargo são obrigações e deveres do servidor do

cargo e a questão é: Como fazer, mediante lei, que um iniciante no

cargo não realizasse atribuições cuja execução seria reservada

para um servidor mais antigo, em ocupando, ambos, um mesmo

cargo, para efeitos da caracterização ao fenômeno carreira?

4.8. Por certo o indivíduo na carreira de apenas um cargo não

teria evolução de atribuições e responsabilidades, pois não passaria

para algum outro cargo. Nessa condição, como não ocorre a evolução

atributiva com o tempo de exercício no cargo, o que sobraria como

evolução na vida do servidor de uma carreira formada de um só cargo

seria apenas a variação salarial.

4.9. Em função do conceito de cargo público, por fim, não é a

imagem de uma carreira que sobra de síntese a essa evolução interna

num só cargo, mas apenas a imagem do antigo mecanismo de

concessão de ANUÊNIOS com acréscimos salariais periódicos, pois não

há uma evolução de atribuições e responsabilidades para o servidor, e

nem se caracteriza a sensação dinâmica de uma carreira sem a sua

passagem entre cargos, mas fica tão somente o senso de um ganho a

mais de remuneração por um tempo cada vez maior dedicado ao

serviço no Estado, sempre e tão somente exercido no mesmo cargo.

22

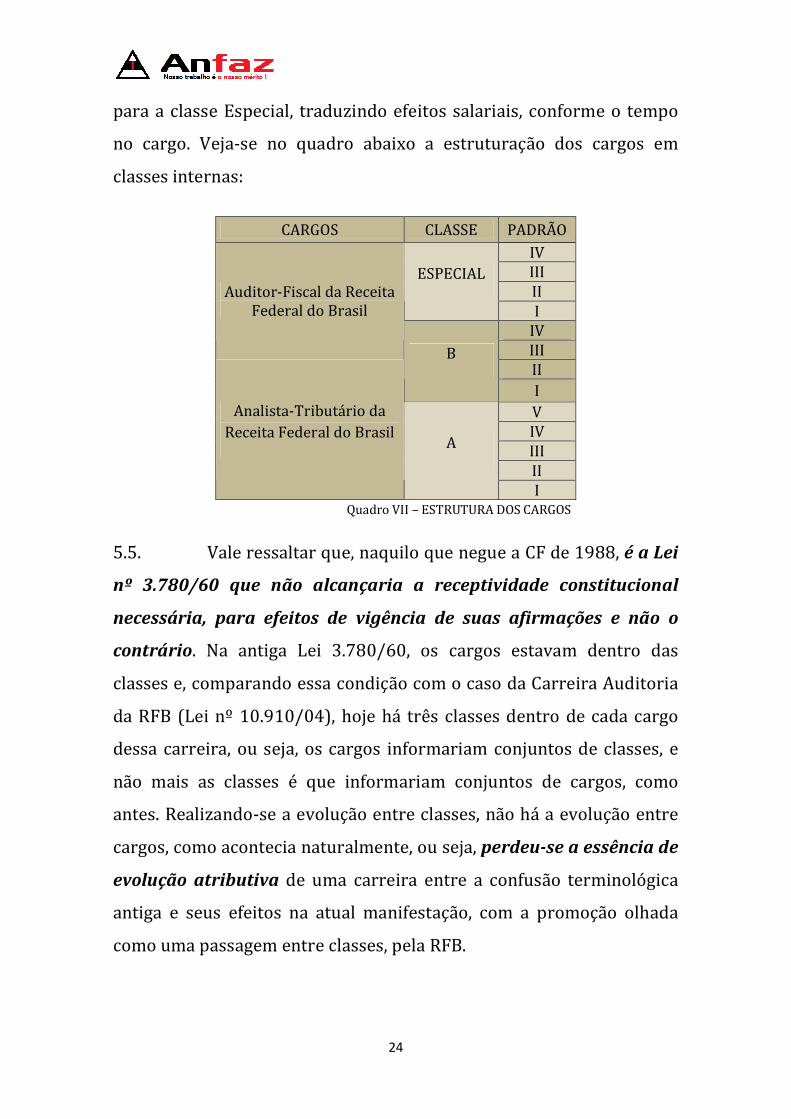

5. A carreira Auditoria da RFB não seria anômala?

5.1. É necessário saber se a simples evolução salarial dentro de

um cargo seria, ou não, uma carreira para as informações significativas

dessa palavra na Constituição, pois há quem de fato defenda que

haveria duas carreiras distintas dentro da carreira Auditoria da RFB,

criada no art. 5º da Lei nº 10.593/02, estranhamente co-existindo,

assim, uma carreira em cada cargo.

5.2. Salvo melhor juízo, essa versão desconsidera o senso de

composição das carreiras fixado no art. 39, § 1º, I, da CF, cujos

ingredientes seriam cargos públicos escalonados conforme a

natureza, o grau de responsabilidade e a complexidade de cada um

deles. Contrário sensu, o atual entendimento da RFB se apega numa

antiga disposição legal, dando conta que uma carreira seria um

caminho de evolução entre classes, formando uma série de classes,

tal qual nos art. 4º, III, e art. 29 da Lei nº 3.780/60, que dispunha sobre

o antigo Plano de Classificação de Cargos, verbis, destaques nossos:

Lei nº 3.780/60 Art. 4º Para os efeitos desta lei: I - Cargo é o conjunto de atribuições e responsabilidades

cometidas a um funcionário, mantidas as características de criação por lei, denominação própria, número certo e pagamento pelos cofres da União.

II - Classe é o agrupamento de cargos da mesma denominação e com iguais atribuições e responsabilidades.

III - Série de classes é o conjunto de classes da mesma natureza de trabalho, dispostas hieràrquicamente, de acôrdo com o grau de dificuldade das atribuições e

23

nível de responsabilidades, e constituem a linha natural de promoção do funcionário.

IV - Grupo ocupacional compreende séries de classes ou classes que dizem respeito a atividades profissionais correlatas ou afins, quanto à natureza dos respectivos trabalhos ou ao ramo de conhecimentos aplicados no seu desempenho.

V - Serviço é a justaposição de grupos ocupacionais, tendo em vista a identidade, a similaridade ou a conexidade das respectivas atividades profissionais.

(...) Art. 20 - Art. 29. Promoção é a elevação do funcionário, pelos

critérios de merecimento e antigüidade de classe, à classe superior dentro da mesma série de classes e será feita à razão de um têrço por antiguidade e dois terços por merecimento.

5.3. Importante ressaltar que classe era um agrupamento de

cargos, no caso da promoção entre classes nessa lei de 19606 e a

evolução entre classes necessariamente resultava numa evolução

entre cargos, pois, ao passar de uma classe para a outra, o servidor

estaria passando para o cargo que pertencesse ao conjunto de cargos

da outra classe para a qual ele estaria migrando.

5.4. Ocorre que no caso da Carreira Auditoria da Receita

Federal do Brasil – nos termos do art. 1º e Anexo I, da Lei nº

10.910/047 –, cada um dos cargos da sua composição tem

estabelecidas várias classes internas e, dessa forma, força-se a alusão

de que cada um dos cargos seria uma carreira distinta em relação ao

outro cargo, uma vez que a promoção entre classes ocorre dentro de

cada cargo atualmente, nas passagens das classes de A para B e de B

6 Parte da Lei nº 3.780/60 foi revogada nos termos da Lei nº 5645/70 7 Lei nº 10.910/04:

Art. 1o As Carreiras de Auditoria da Receita Federal do Brasil e Auditoria-Fiscal do Trabalho compõem-se de cargos efetivos agrupados nas classes A, B e Especial, compreendendo a 1a (primeira) 5 (cinco) padrões, e as 2 (duas) últimas, 4 (quatro) padrões, na forma do Anexo I desta Lei. (Redação dada pela Lei nº 11.457, de 2007)

24

para a classe Especial, traduzindo efeitos salariais, conforme o tempo

no cargo. Veja-se no quadro abaixo a estruturação dos cargos em

classes internas:

CARGOS CLASSE PADRÃO

IV III II

ESPECIAL

I IV

Auditor-Fiscal da Receita Federal do Brasil

III II

B

I V IV III II

Analista-Tributário da Receita Federal do Brasil

A

I Quadro VII – ESTRUTURA DOS CARGOS

5.5. Vale ressaltar que, naquilo que negue a CF de 1988, é a Lei

nº 3.780/60 que não alcançaria a receptividade constitucional

necessária, para efeitos de vigência de suas afirmações e não o

contrário. Na antiga Lei 3.780/60, os cargos estavam dentro das

classes e, comparando essa condição com o caso da Carreira Auditoria

da RFB (Lei nº 10.910/04), hoje há três classes dentro de cada cargo

dessa carreira, ou seja, os cargos informariam conjuntos de classes, e

não mais as classes é que informariam conjuntos de cargos, como

antes. Realizando-se a evolução entre classes, não há a evolução entre

cargos, como acontecia naturalmente, ou seja, perdeu-se a essência de

evolução atributiva de uma carreira entre a confusão terminológica

antiga e seus efeitos na atual manifestação, com a promoção olhada

como uma passagem entre classes, pela RFB.

25

5.6. Nas informações do quadro a seguir, temos cada

classe/padrão com o valor do subsídio nos cargos de Auditor-Fiscal e

de Analista-Tributário da Receita Federal do Brasil, com base nas

tabelas do Anexo IV, da Lei nº 10.910/04, junto aos atuais mecanismos

de evolução nessa carreira:

VALOR DO SUBSÍDIO

EFEITOS FINANCEIROS A PARTIR DE CLASSE PADRÃO

1o JUL 2008 1o JUL 2009 1o JUL 2010

EVOLUÇÃO

IV 16.680,00 18.260,00 19.451,00

III 16.378,46 17.934,39 18.910,61

II 16.083,60 17.615,25 18.576,24

ESP

EC

IAL

I 15.795,19 17.302,23 18.247,78

IV 15.114,97 16.608,73 17.545,94 PROMOÇÃO

III 14.829,14 16.287,14 17.201,90

II 14.549,81 15.972,19 16.864,61 B

I 14.276,81 15.663,75 16.533,93

V 13.679,49 15.042,71 15.898,01 PROMOÇÃO

IV 13.426,66 14.753,69 15.586,28

III 13.179,54 14.470,63 15.280,67

II 12.937,97 14.193,38 14.981,05

AU

DIT

OR

FIS

CA

L D

A R

EC

EIT

A F

ED

ER

AL

DO

B

RA

SIL

A

I 12.535,36 13.067,00 13.600,00

IV 9.456,00 10.608,00 11.595,00 CONCURSO

III 9.270,59 10.349,27 11.181,37

II 9.088,81 10.096,85 10.962,13

ESP

EC

IAL

I 8.910,60 9.850,58 10.747,19

IV 8.567,88 9.471,71 10.333,83 PROMOÇÃO

III 8.399,89 9.240,70 9.936,38

II 8.235,18 9.015,31 9.554,21 B

I 8.073,71 8.795,43 9.186,74

V 7.838,55 8.457,14 8.833,40 PROMOÇÃO

IV 7.684,86 8.250,87 8.660,20

III 7.534,17 8.049,63 8.490,39

II 7.386,44 7.853,30 8.323,91 AN

ALI

STA

-TR

IBU

TÁ

RIO

DA

RE

CE

ITA

F

ED

ER

AL

DO

BR

ASI

L

A

I 7.095,53 7.624,56 7.996,07

Quadro VIII – Subsídio de cada classe e padrão e a evolução na carreira Auditoria da RFB

5.7. Pelo próprio quadro acima, vê-se que a anomalia no

caminho real dessa carreira é um concurso para quem a segue, pois,

26

com isso, entram pessoas no meio da carreira, e a palavra carreira

torna-se uma palavra vazia de possibilidade à própria existência, como

na carreira Auditoria da RFB, sem a evolução entre cargos. Assim é no

tocante ao fenômeno em que uma carreira deveria se apresentar no

mundo como verdade existente, mas, pela não realização da promoção,

entre cargos, é a “não-carreira” ARFB que se apresenta, e assim a

carreira não consegue ser percebida como algo vivo dentro do órgão,

de maneira idêntica ao que diz Baillargeon (2007)8 sobre as “palavras

fuinhas” (palavras vazias), verbis, (destaque nosso):

Em inglês, certas palavras são chamadas weasel words, quer dizer, literalmente, palavras fuinhas.

Esse animal charmoso, a fuinha, ataca os ovos no ninho dos pássaros segundo um método bem particular: fura-os e engole-os, antes de devolvê-los. A mamãe passarinho crê estar vendo seu ovo: mas é apenas a casca vazia, sem o seu precioso conteúdo.

5.8. O concurso para o cargo de auditor é um requisito que

esvazia naturalmente a palavra carreira no ambiente organizacional e,

de fato, a carreira Auditoria da RFB não existe como acontecimento,

mas somente em lei, pois ela não ocorre dentro do órgão, sem a

ocorrência natural da evolução entre seus cargos. Ainda que seja

agradável ver pessoas entrando diretamente no meio das carreiras –

em conta do mérito descomunal de superação que todos reconhecem

em quem passa num concurso –, é fato singelo que a existência do

concurso para a passagem entre cargos destrói, por si mesma, a

possibilidade de existência comum, fática, de carreira, exatamente

8 BAILLARGEON, Normand. Pensamento crítico : um curso completo de autodefesa intelectual. Tradução Patrícia Sá. Rio de Janeiro : Elsevier, 2007. (p. 25)

27

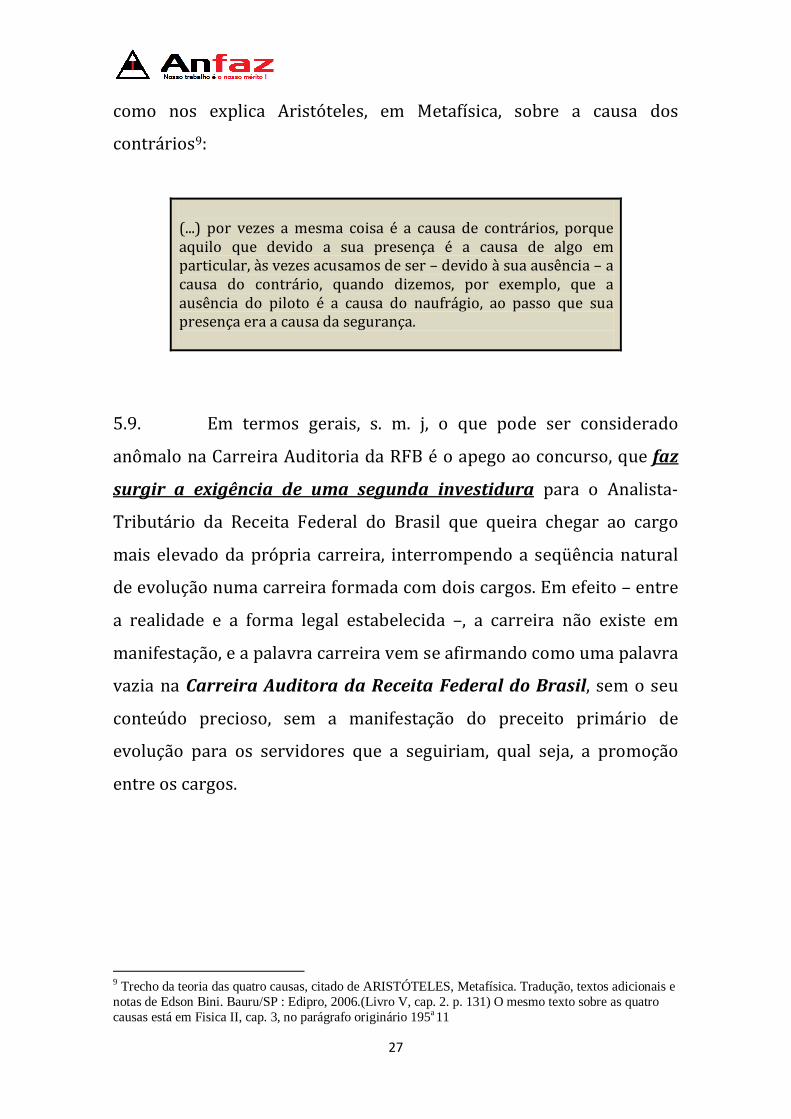

como nos explica Aristóteles, em Metafísica, sobre a causa dos

contrários9:

(...) por vezes a mesma coisa é a causa de contrários, porque aquilo que devido a sua presença é a causa de algo em particular, às vezes acusamos de ser – devido à sua ausência – a causa do contrário, quando dizemos, por exemplo, que a ausência do piloto é a causa do naufrágio, ao passo que sua presença era a causa da segurança.

5.9. Em termos gerais, s. m. j, o que pode ser considerado

anômalo na Carreira Auditoria da RFB é o apego ao concurso, que faz

surgir a exigência de uma segunda investidura para o Analista-

Tributário da Receita Federal do Brasil que queira chegar ao cargo

mais elevado da própria carreira, interrompendo a seqüência natural

de evolução numa carreira formada com dois cargos. Em efeito – entre

a realidade e a forma legal estabelecida –, a carreira não existe em

manifestação, e a palavra carreira vem se afirmando como uma palavra

vazia na Carreira Auditora da Receita Federal do Brasil, sem o seu

conteúdo precioso, sem a manifestação do preceito primário de

evolução para os servidores que a seguiriam, qual seja, a promoção

entre os cargos.

9 Trecho da teoria das quatro causas, citado de ARISTÓTELES, Metafísica. Tradução, textos adicionais e notas de Edson Bini. Bauru/SP : Edipro, 2006.(Livro V, cap. 2. p. 131) O mesmo texto sobre as quatro causas está em Fisica II, cap. 3, no parágrafo originário 195a 11

28

6. Incertezas legais sobre a não ocorrência da Carreira

ARFB

6.1. Cargo é algo impessoal, é um conjunto de atribuições e

responsabilidades a serem cometidas a alguém. Dessa mesma forma

podemos imaginar um cargo como um vestuário onde se reconheceria

os poderes e deveres de um agente público, tal qual na indumentária

militar, por exemplo. Um cargo poderia ser visto, assim, como um

conjunto de atribuições e responsabilidades costuradas numa roupa

pela lei, nela estando os poderes e deveres que seriam dados ao sujeito

que viesse a vesti-la.

6.2. Por seu turno, observar a evolução pessoal numa profissão,

em atividades de maior complexidade e maior responsabilidade,

acompanhada de uma evolução salarial condizente com elas, é

essencial para afirmar a existência de uma carreira nas organizações.

Sem isso, para que fosse admitida tranquilamente sua ocorrência, a

ciência de Administração haveria que reconhecer como carreira algo

parecido com uma corrida em que alguém, em vez de correr um

percurso, ficaria parado, sempre no mesmo lugar.

6.3. Na carreira Auditoria da RFB não existe a promoção entre

os cargos que a compõe, o que permitiria ao Analista-Tributário galgar

naturalmente ao cargo de Auditor Fiscal, evoluindo quanto ao seu

conjunto atributivo. O preenchimento das vagas nesse cargo se faz por

recrutamento externo, do qual o Analista-Tributário também pode

participar, se se submeter a um concurso específico para esse outro

cargo da sua carreira, o cargo mais elevado de Auditor Fiscal.

29

6.4. A carreira Auditoria da RFB é, por assim dizer, a carreira

dos cobradores de impostos – tal qual a figura bíblica. Seus integrantes

exercem atividades de tributação, arrecadação e fiscalização dos

tributos federais e, ainda, a própria caracterização de um tributo exige

que a atividade administrativa que o cobre seja plenamente vinculada,

conforme o art. 3º do Código Tributário Nacional, verbis (destacamos):

Código Tributário Nacional – CTN Lei nº 5.172/66 Art. 3º Tributo é toda prestação pecuniária compulsória, em

moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

6.5. Tributo é uma cria da lei e, conforme o art. 5º, II, da CF,

“ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão

em virtude de lei”. Dessa maneira, ao se verificar que, como regra

vivenciada, a carreira Auditoria da RFB não existe sem a promoção

entre cargos, uma questão essencial se levanta quanto à legitimidade

da cobrança de tributos para um contribuinte, quando realizada por

um Auditor-Fiscal que, sem ter sido Analista-Tributário antes e invés

de ser promovido ao cargo, teria sido nomeado e ingressado na

carreira diretamente no cargo mais elevado, depois de habilitado em

concurso: seria isso correto, para efeitos de afirmação segura de

vínculo pleno entre o agente e o obrigado, no momento da cobrança de

um tributo e, em extensão, para as relações fisco-contribuinte?

6.6. Ora, não há como negar que a atividade de lançamento,

prevista no art. 142, do CTN (Lei nº 5.172/66), é uma atividade

30

necessária à cobrança de tributo e, conforme o art. 6º, I, a, da Lei nº

10.593/02, tal atividade seria privativa do cargo de Auditor-Fiscal da

RFB. Porém, uma questão seria a lógica obrigacional do contribuinte,

ao ter que acatar a autoridade relativa ao cargo (a roupa em si mesma),

este consignado à virtude literal da lei, que define as atribuições e

responsabilidades de cada cargo. Outra questão seria, então, a

plenitude legal de poderes entre o cargo e a pessoa que o ocupa, para

efeitos de cobrança de tributo ou de cerceios ao direito fundamental de

liberdade do contribuinte a não se obrigar a nada que são em virtude

de lei, conforme no art. 5º, II, da CF.

6.7. Enfim, a atual pratica de recrutamento externo para o

cargo de Auditor, via concurso, gera incerteza quanto ao correto

estabelecimento desse vínculo entre o poder do cargo e o da pessoa

que estivesse cobrando imposto no Brasil, no caso de um contribuinte

cobrado por um Auditor-Fiscal que, mesmo agindo conforme a lei,

nunca fora antes Analista-Tributário, sendo os dois cargos enfileirados

numa carreira, seja pelas suas atribuições, seja por diz a própria lei.

6.8. Também há uma questão orçamentária que insurge da

inocorrência da Carreira Auditoria da RBF, nesse caso, considerando o

art. 37, XXII, da CF. onde diz que:

Constituição Federal Art. 37. A administração pública (...) obedecerá aos

princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

(...)

31

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades

essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

6.9. Se a carreira não existe de fato, a dúvida, nesse caso, é se

haveria como a administração tributária da União receber recursos

prioritários para a realização de suas atividades? Na verdade, tudo faz

crer que a administração tributária – a RFB do Brasil –, em vez de

interpretar o que é carreira conforme a Constituição, prefere explicar a

Constituição a partir da legislação infraconstitucional, quanto a realizar

a promoção entre cargos, mas nesse caso, o dispositivo é

constitucional, e lei infraconstitucional alguma pode alterar o sentido

da Constituição, a não ser que ela mesma preveja isso.

32

II – SOBRE O DESENVOLVIMENTO NA CARREIRA AUDITORIA DA RFB

7. Que é acessibilidade em cargos públicos?

7.1. No caput do art. 37, a Constituição Federal determina que a

administração pública obedecerá aos princípios de legalidade,

impessoalidade, moralidade, publicidade e eficiência, porém continua

dizendo que essa obediência é igualmente devida em relação aos vinte

e dois incisos elencados logo em seguida, todos considerados a partir

dos dizeres do caput. Nessa condição, a administração pública mantém

com os ditames desses vinte e dois incisos o mesmo grau de dever que

mantém com os princípios expressos no caput.

7.2. No primeiro deles – no art. 37, inciso I, da CF – encontra-se

o princípio de acessibilidade aos cargos públicos, ditando a um

sujeito que se ele preencher todos os requisitos estabelecidos em lei,

ele seria guindado pela administração pública para o cargo, como um

direito seu, dado a ele pela Constituição. Observe-se que a Constituição

Federal também dá uma ordem para a administração pública que, na

prática, seria para realizar o direito daquele que preencha os requisitos

estabelecidos, e assim está dizendo a ela para a administração pública

– que não cobre nada de uma pessoa em acessibilidade de cargos,

empregos e funções públicas, a não ser requisitos estabelecidos em lei:

Constituição Federal Art. 37. A administração pública direta e indireta de

qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos

33

princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

I - os cargos, empregos e funções públicas são acessíveis

aos brasileiros que preencham os requisitos estabelecidos em lei, assim como aos estrangeiros, na forma da lei;

7.3. Para obedecer ao princípio de acessibilidade, a

administração pública tem o dever de fazer com que “os cargos,

empregos e funções públicas” sejam, de fato, “acessíveis a todos o

brasileiros que preencham os requisitos estabelecidos em lei”, ou seja, a

missão administrativa, para fazer manifestar essa ordem de

acessibilidade na CF, exige obedecer, anteriormente, ao princípio de

legalidade com todo vigor, devendo ser cobrado do candidato, por ela,

o que está previsto em lei em pleno poder e, ao mesmo tempo, devendo

resguardar os direitos individuais daqueles que somente podem ser

cobrados de requisitos estritamente impostos pela lei, em pleno dever.

7.4. Obedecer ao princípio de acessibilidade é um claro dever

administrativo, e como dever, não pode ser exercido de maneira

discricionária, ao sabor dos interesses da administração ou do governo

do momento de exigibilidade, em conta da Constituição Federal. Ao

preencher as vagas dos seus quadros, a administração deve observar

que um candidato a vaga só pode (e deve) ser cobrado de requisitos

estabelecidos em lei, nos termos do art. 37, I, da CF. Assim, qualquer

poder de cobrança de requisito não estabelecido em lei será um poder

nu10, um poder sem aquiescência se for exercido, pois sem legitimidade

para ser exigido.

10 Ao respeito, vide RUSSELL, Bertrand. O poder nu – Obtido no sítio http://www.dominiopublico.gov.br/download/texto/cv000050.pdf , em dez/2012

34

7.5. Ao pensar em acessibilidade lembra-se de um caminho

livre. A idéia que acompanha esse entendimento tem por imagem um

ambiente estático e impessoal, para efeitos práticos à informação sobre

a acessibilidade versada na Constituição Federal. Imagine-se a entrada

de uma casa, da rua até a porta, por exemplo, tendo um portão, um

jardim, um calçamento, talvez dois degraus e uma varanda, e

finalmente a porta de entrada na casa, pois nessa imagem estamos

perante um caminho de acesso, para efeitos de aproveitamento desse

conceito. Perceba-se: há alguma pessoa nesse ambiente da imagem?

Para a estrutura organizacional do Estado, nesse paralelo, tal caminho

se explicaria genericamente como algo impessoal assim, sendo uma

idéia que se manifesta através dos meios definidos em lei para

conduzir alguém até a chegada a um cargo público.

7.6. Sob lógica parecida, há a imagem de um ingresso que, por

sua vez, presume um evento dinâmico e pessoal. Retomando a imagem

anterior, para compreender um ingresso devemos considerar que

alguém teria que abrir o ferrolho e empurrar o portão, caminhar pela

calçada, subir dois degraus, parar na varanda em frente à porta, tocar

uma campainha ou usar uma chave, e quando a porta se abrisse, aí

estaria se realizando um ingresso. É quanto ao momento da passagem

de uma pessoa pela porta que a concepção do ingresso se recorre.

Também assim se diz sobre um bilhete, tal qual uma chave, quando

representa o ingrediente que fará vencer a última das últimas

dificuldades para chegar aonde se quer, de tal maneira que ingresso

pode ser o instrumento ou o fenômeno que permite vencê-lo. Veja-se

que um sujeito pode passar por todos os entraves de um caminho –

portão, calçada e degraus –, mas somente faz sentido falar da

35

acessibilidade através da idéia de ingresso ao final, com a efetiva

chegada de alguém dentro da casa.

7.7. Da mesma forma também podemos observar as essências

informativas de cada modalidade de provimento prevista no RJU (art.

8º) como se cada uma fosse uma forma de acessibilidade distinta da

outra, cada qual com um conjunto específico de ingredientes formais

de acessibilidade impregnados em lei, cada uma com características de

acesso e contextos de exigências práticas para o ingresso de alguém em

um cargo público. Observemos na doutrina o Dr. José dos Santos

Carvalho Filho11 diz sobre a acessibilidade, tomando informações das

palavras de DI PIETRO e de PINHEIRO MADEIRA:

2. Acessibilidade

2.1. Sentido

Acessibilidade é o conjunto de normas e princípios que

regulam o ingresso de pessoas interessadas no serviço público. Os parâmetros que regem o acesso ao serviço público acarretam vinculação para os órgãos administrativos, de modo que não pode a Administração criar dificuldades maiores nem abrir ensanchas de facilidades fora das regras

que compõem o sistema.

Cuide-se, pois, de verdadeiro direito subjetivo 121 – o direito

de acesso aos cargos, empregos e funções públicas, observados logicamente as normas aplicáveis em cada tipo de provimento.

Convém notar que o direito de acesso, previsto no art. 37, I, da CF, corresponde ao ingresso no serviço público, ou, se assim

se preferir, ao provimento inicial ou originário. 122

___________

121. MARIA SYLVIA DI PIETRO (ob. cit. p. 317).

122. É a correta observância de JOSÉ MARIA PINHEIRO MADEIRA (“Servidor Público na Atualidade”. Edit. América Jurídica, 2003. p.45).

11 CARVALHO FILHO, José dos Santos. Manual de Direito Administrativo. – 16 ed. – Rio de Janeiro : Lumen Júris, 2006 (p. 538).

36

(destaquei)

7.8. Pelos dizeres acima DI PIETRO associaria um contexto de

acessibilidade para cada forma de provimento, ao passo que PINHEIRO

MADEIRA fecha a questão em torno da nomeação. Considerando o viés

de DI PIETRO, no tocante aos pressupostos de acessibilidade no

provimento por promoção, há um requisito definido no art. 39, § 2º da

Constituição, que é a participação do servidor público em curso de

formação e aperfeiçoamento, e parece, pelo foro constitucional que

somente no provimento por promoção de servidores em cargos

públicos da própria carreira é que alguém poderia ser cobrado de

cursos de formação e aperfeiçoamento para o ingresso em outro cargo

da mesma carreira.

7.9. Longe de qualquer senso de liberalismo demasiado, ou de

suposição de uma “abertura geral” na entrada nos quadros do Estado, a

obediência ao princípio de acessibilidade tem que ser considerada

como um dever administrativo de primeira grandeza, para que (1º) a

administração pública cumpra com o seu dever com a própria

legalidade, cobrando de candidatos aos cargos públicos somente o que

a lei determina que possa ser cobrado, e (2º) para que assim se crie

qualquer desigualdade de classificação entre concorrentes de maneira

legítima, exclusivamente gerada pelas formas de cerceios definidas em

lei, no curso da acessibilidade de uma pessoa em direção a um cargo

público.

37

8. Que é investidura em cargo público?

8.1. Primeiro a Constituição Federal determina que “Os cargos,

empregos e funções públicas são acessíveis a todos o brasileiros que

preencham os requisitos estabelecidos em lei”, nos termos do art. 37, I, e

depois define, no inciso seguinte, que a aprovação em concurso

público é um requisito da investidura em cargo público, verbis:

Constituição Federal, art. 37, II - a investidura em cargo ou emprego público depende de

aprovação prévia em concurso público de provas ou de provas e títulos, de acordo com a natureza e a complexidade do cargo ou emprego, na forma prevista em lei, ressalvadas as nomeações para cargo em comissão declarado em lei de livre nomeação e exoneração;

8.2. Servidor é a pessoa legalmente investida em cargo público,

conforme o art. 2º do RJU, permitindo entender que a investidura

seria um meio legalmente estabelecido, pelo qual um indivíduo comum

se tornaria servidor público. Por seu turno, o art. 7º do RJU determina

que “A investidura em cargo público ocorrerá com a posse”, sobre a

qual Bandeira de Mello explica:

Posse 91. Não basta a nomeação para que se aperfeiçoe a relação entre o Estado e o nomeado. Cumpre-se que este tome posse, que é o ato de aceitação do cargo e um compromisso de bem-servir e deve ser precedida por inspeção médica. Com a posse ocorre a chamada “investidura” do servidor, que é o travamento da relação funcional. Márcio Commarosano, em monografia preciosa, anota: “(...) o provimento diz respeito ao cargo, enquanto a investidura é concernente à pessoa. O cargo é provido, alguém é investido. A distinção decorre, portanto, do ângulo de observação: se tenho em vista o cargo, refiro-me ao provimento; se a pessoa que o titulariza, refiro-me à investidura”. (...).12(destacamos)

12 BANDEIRA DE MELLO, Celso Antônio. Curso de direito administrativo – 20. ed. rev. e atual. até a

EC nº 48. – São Paulo : Malheiros, 2006. (p. 284)

38

8.3. Não há como desprezar que o provimento diz respeito ao

cargo, enquanto a investidura é concernente à pessoa, como nas

palavras de Márcio Commarosano (apud Bandeira de Mello, acima).

Por outro lado, a nomeação é a única forma de provimento que

mantém relação legalmente estabelecida com a investidura versada no

art. 37, II, da CF, uma vez que, nos termos do art. 13, § 4º, do RJU, “Só

haverá posse nos casos de provimento de cargo por nomeação”. Assim

é que, se não houver nomeação, não haverá posse e, se não houver

posse – conforme o art. 7º do RJU –, não se fala em investidura.

8.4. De outra maneira, assim também define o art. 10 do RJU,

sobre a inerência da investidura exclusivamente com o provimento por

nomeação. Nos termos citados abaixo, a nomeação é a modalidade de

provimento de cargo público para o qual é exigido o mérito aferível por

concurso, tal qual na investidura (considerando os dizeres do art. 37,

II, da CF). Dessa maneira, dentre as formas de provimento previstas no

art. 8º do RJU, é somente na nomeação que o concurso pode ser exigido

para quem for ingressar num cargo, em virtude de lei.

Lei nº 8.112/90 – RJU

Art. 10. A nomeação para cargo de carreira ou cargo isolado

de provimento efetivo depende de prévia habilitação em concurso público de provas ou de provas e títulos, obedecidos a ordem de classificação e o prazo de sua validade.

8.5. Trazendo ainda os dizeres do art. 37, III e IV, da CF, sobre o

que envolve a entrância de uma pessoa em cargo público, o processo

de investidura em cargo ou emprego público de uma pessoa passa,

39

invariavelmente, pelas etapas do quadro a seguir, até que um cidadão

venha tornar-se um servidor em exercício:

Cidadão em fase de Investidura Cidadão Servidor

Habilitação em Concurso Público

Inscrição Participação

no Certame Aprovação

Classificação

o prazo de

validade

Nomeação Posse Sem

Exercício

Com

Exercício

Quadro X - Etapas para o cidadão, da inscrição no concurso, ao exercício do cargo

8.6. A investidura, por essa imagem, sugere um conjunto de

etapas a serem seguidas no curso intuitivo de um processo, e que é

seguido pessoalmente. Quanto à possibilidade da investidura se

traduzir num fenômeno, diz o art. 7º do RJU que a investidura

ocorreria com a ocorrência da posse e, mediante isso, se presume que a

investidura seria o fenômeno em ocorrência no momento do efetivo

confronto do indivíduo candidato ao cargo – trazendo o seu particular

número de requisitos por si mesmo preenchidos – para o cumprimento

ritualístico da posse.

8.7. Vê-se de outra forma na Súmula 685, entretanto, que a

expressão investir-se estaria carregando um sentido em que a

investidura seria referente ao contexto de provimentos posteriores a

posse, envolvendo também o desenvolvimento de um servidor público

na carreira, e não apenas quanto ao enredo dos ímpetos de um cidadão

comum em direção a um cargo, quando adentra os quadros do Estado,

como um cidadão que não fosse antes servidor. A idéia da investidura

lançada na Súmula 685 também faz referência ao caso da promoção,

logo, faz referência a alguém já investido em cargo público, o que

40

contraria, salvo melhor juízo, a compreensão de que a investidura que

não seria exclusivamente inerente ao provimento por nomeação:

SÚMULA 685 – STF

É INCONSTITUCIONAL TODA MODALIDADE DE PROVIMENTO QUE PROPICIE AO SERVIDOR INVESTIR-SE, SEM PRÉVIA APROVAÇÃO EM CONCURSO PÚBLICO DESTINADO AO SEU PROVIMENTO, EM CARGO QUE NÃO INTEGRA A CARREIRA NA QUAL ANTERIORMENTE INVESTIDO.

8.8. Por essa afirmação na Súmula 685, óbvio que seria

constitucional a promoção do servidor em cargos que integram a

mesma carreira na qual o servidor já estivesse anteriormente

investido. Todavia, considerando a lógica de negação da negação que o

texto exige conceber para entender seus dizeres, a investidura seria

um tema relativo às demais formas de provimento, portanto não seria

restrita apenas ao provimento na modalidade de nomeação, conforme

nos gritam os artigos 7º e 8º do RJU, em considerando as palavras da

lei por si mesma.

8.9. Enfim, se há um fenômeno que possa ser alardeado como

investidura, ele terá que sensibilizar um sentido idêntico ao dos rituais

de iniciação, quando o indivíduo obtém o seu reconhecimento ao final

de um cerimonial, para um condão qualquer de poder de ação em

nome do Estado, pois, por fim efetivada a investidura, realizada estará

a transformação de um cidadão comum em um servidor público.

41

9. É indispensável o concurso público para o cargo de

Auditor Fiscal?

9.1. A contemplação fenomenológica de uma carreira exige a

demonstração de uma evolução crescente nas atividades de labor

exercidas por uma pessoa no curso do tempo, passíveis de serem

consideradas em relação à complexidade das atividades e no tocante às

responsabilidades sobre elas. Para efeitos da sua afirmação

administrativa, a confirmação de existência de uma carreira

dependeria, portanto, da observação de um fenômeno que fizesse

manifestar essa característica das carreiras positivamente, no dia-a-dia

do ambiente organizacional.

9.2. Pelo viés administrativo, no entanto, sequer a pré-

definição de um plano formal (legal, burocrático) de evolução entre

cargos é relevante para ditar a ocorrência de uma carreira nas

organizações. Para tanto, basta que ocorra a própria evolução do

funcionário para cargos mais elevadas por si mesma – em geral

oportunizada através de uma sistêmica de recrutamento interno – e as

carreiras acontecerão naturalmente, indiferente se seguindo uma

seqüência previsível, um caminho predeterminado para que uma

carreira exista.

9.3. Assim se vê pelo que expõe Idalberto Chiavenato (2004)13,

conforme no quadro abaixo, sobre o recrutamento interno nas

13 CHIAVENATO, Idalberto. Gestão de pessoas : e o novo papel dos recursos humanos nas organizações. – 9. reimp. – Rio de Janeiro : Elsevier, 2004. (p. 114)

42

empresas que promovem a evolução de funcionários do seu próprio

quadro de pessoal, para os cargos mais altos:

Como as empresas recrutam

O Bradesco capricha no recrutamento interno. Emprega 47.000

funcionários e dos seus 7.871 executivos, nenhum veio do mercado.

Todos foram formados dentro da casa. O banco só admite

funcionários para os cargos mais baixos, como office-boy ou

escriturário e oferece uma “carreira fechada” (sistema de crescer

internamente) pela frente. Para quem gosta de segurança, essa

política é fundamental. O recrutamento externo não fica atrás: em 12

meses, o Bradesco admitiu 3.565 pessoas, uma média de 10 por dia. A

Accor Brasil, ex-grupo Ticket, é outra empresa que proporciona aos

seus 17.000 empregados chances de subir através do recrutamento

interno, não só pelo seu sistema formal de planejamento de carreira,

como pelo seu crescimento devido à expansão da rede hoteleira.

O grupo Brasmotor utiliza um banco de talentos global onde estão

todos os executivos de todas as unidades do grupo americano

Whiripool (controlador da Brasmotor) no mundo. A idéia é facilitar a

transferência deles entre as filiais. A Dow tem o Job Announcenment

System, através do qual todas as vagas abertas no grupo no mundo

são anunciadas na intranet. Todos os funcionários de qualquer uma

das filiais podem se candidatar desde que preencham os requisitos

necessários.

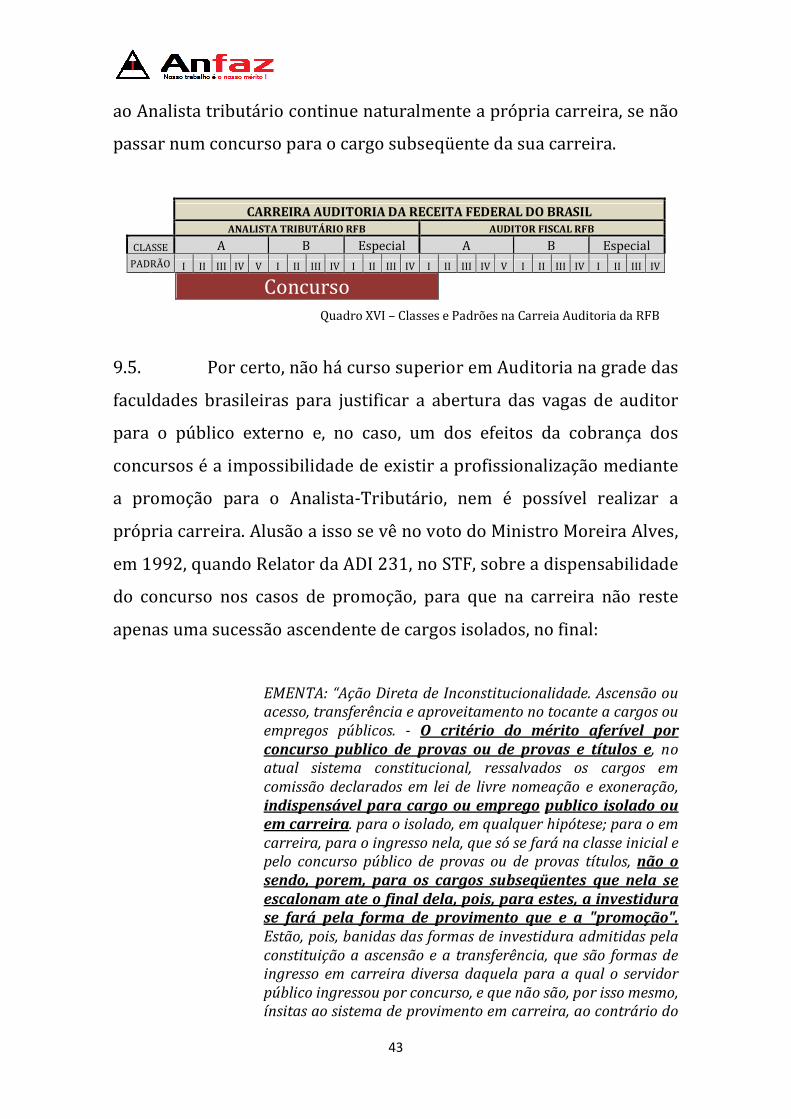

9.4. Veja-se pelo quadro abaixo, que o concurso público para o

cargo de Auditor-Fiscal da RFB pode ser realizado a qualquer tempo

pelo Analista-Tributário com curso superior, mas, enfim, isso

representa um grande negócio para furar a fila também, para quem

está de fora, pois o recrutamento nesse caso seria externo, abrindo-se

as portas para quem não é da carreira e impedindo, de certa forma, que

43

ao Analista tributário continue naturalmente a própria carreira, se não

passar num concurso para o cargo subseqüente da sua carreira.

CARREIRA AUDITORIA DA RECEITA FEDERAL DO BRASIL ANALISTA TRIBUTÁRIO RFB AUDITOR FISCAL RFB

CLASSE A B Especial A B Especial PADRÃO I II III IV V I II III IV I II III IV I II III IV V I II III IV I II III IV

Concurso

Quadro XVI – Classes e Padrões na Carreia Auditoria da RFB

9.5. Por certo, não há curso superior em Auditoria na grade das

faculdades brasileiras para justificar a abertura das vagas de auditor

para o público externo e, no caso, um dos efeitos da cobrança dos

concursos é a impossibilidade de existir a profissionalização mediante

a promoção para o Analista-Tributário, nem é possível realizar a

própria carreira. Alusão a isso se vê no voto do Ministro Moreira Alves,

em 1992, quando Relator da ADI 231, no STF, sobre a dispensabilidade

do concurso nos casos de promoção, para que na carreira não reste

apenas uma sucessão ascendente de cargos isolados, no final:

EMENTA: “Ação Direta de Inconstitucionalidade. Ascensão ou

acesso, transferência e aproveitamento no tocante a cargos ou

empregos públicos. - O critério do mérito aferível por concurso publico de provas ou de provas e títulos e, no

atual sistema constitucional, ressalvados os cargos em

comissão declarados em lei de livre nomeação e exoneração,

indispensável para cargo ou emprego publico isolado ou em carreira. para o isolado, em qualquer hipótese; para o em

carreira, para o ingresso nela, que só se fará na classe inicial e

pelo concurso público de provas ou de provas títulos, não o sendo, porem, para os cargos subseqüentes que nela se escalonam ate o final dela, pois, para estes, a investidura se fará pela forma de provimento que e a "promoção". Estão, pois, banidas das formas de investidura admitidas pela

constituição a ascensão e a transferência, que são formas de

ingresso em carreira diversa daquela para a qual o servidor

público ingressou por concurso, e que não são, por isso mesmo,

ínsitas ao sistema de provimento em carreira, ao contrário do

44

que sucede com a promoção, sem a qual obviamente não haverá carreira, mas, sim, uma sucessão ascendente de cargos isolados. - o inciso II do artigo 37 da Constituição

Federal também não permite o "aproveitamento", uma vez

que, nesse caso, ha igualmente o ingresso em outra carreira

sem o concurso exigido pelo mencionado dispositivo. Ação

Direta de Inconstitucionalidade que se julga procedente para

declarar inconstitucionais os artigos 77 e 80 do ato das

disposições constitucionais transitórias do Estado do Rio de

Janeiro.” (Negritamos) (STF. Tribunal Pleno. ADI-231 / RJ. Rel. Min. Moreira Alves. DJ. 13.11.92) (Grifamos)

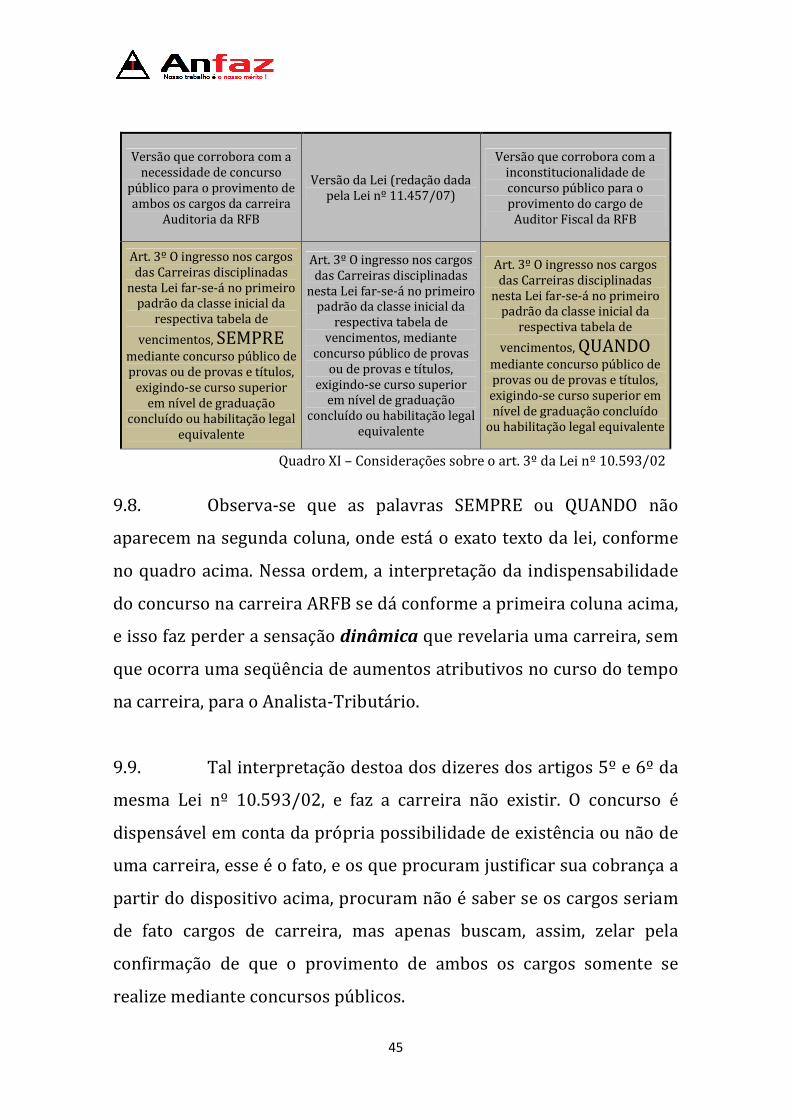

9.6. A versão que alega a indispensabilidade do concurso para o

cargo de Auditor Fiscal é a que vê na promoção entre cargos das

carreiras um genérico “trem da alegria”. A promoção não pode ser

mediada por concurso como ocorre com o provimento por nomeação,

e, no caso, a cobrança de concursos para os dois cargos da Carreira

Auditoria se ampara no art. 3º da Lei nº 10.593/02, verbis:

Lei nº 10.593/02 Art. 3º O ingresso nos cargos das Carreiras disciplinadas nesta Lei far-se-á no primeiro padrão da classe inicial da respectiva tabela de vencimentos, mediante concurso público de provas ou de provas e títulos, exigindo-se curso superior em nível de graduação concluído ou habilitação legal equivalente

9.7. Não dá para dizer que tal entendimento é totalmente

equivocado olhando diretamente para o dispositivo, pois dali também

dali se avoca a interpretação de que as entradas de servidores sempre

se realizaria por concursos públicos para ambos os cargos, na carreira

ARFB. Todavia, também não estaria equivocado o entendimento de que

quando mediante concurso é que o ingresso seria no primeiro padrão

da classe inicial da respectiva tabela de vencimentos. Há duas versões

diferentes para o mesmo texto da lei, na verdade. Vejamos no quadro:

45

Versão que corrobora com a necessidade de concurso

público para o provimento de ambos os cargos da carreira

Auditoria da RFB

Versão da Lei (redação dada pela Lei nº 11.457/07)

Versão que corrobora com a inconstitucionalidade de concurso público para o provimento do cargo de

Auditor Fiscal da RFB

Art. 3º O ingresso nos cargos das Carreiras disciplinadas

nesta Lei far-se-á no primeiro padrão da classe inicial da

respectiva tabela de

vencimentos, SEMPRE mediante concurso público de provas ou de provas e títulos,

exigindo-se curso superior em nível de graduação

concluído ou habilitação legal equivalente

Art. 3º O ingresso nos cargos das Carreiras disciplinadas

nesta Lei far-se-á no primeiro padrão da classe inicial da

respectiva tabela de vencimentos, mediante

concurso público de provas ou de provas e títulos,

exigindo-se curso superior em nível de graduação

concluído ou habilitação legal equivalente

Art. 3º O ingresso nos cargos das Carreiras disciplinadas

nesta Lei far-se-á no primeiro padrão da classe inicial da

respectiva tabela de

vencimentos, QUANDO mediante concurso público de provas ou de provas e títulos, exigindo-se curso superior em nível de graduação concluído

ou habilitação legal equivalente

Quadro XI – Considerações sobre o art. 3º da Lei nº 10.593/02

9.8. Observa-se que as palavras SEMPRE ou QUANDO não

aparecem na segunda coluna, onde está o exato texto da lei, conforme

no quadro acima. Nessa ordem, a interpretação da indispensabilidade

do concurso na carreira ARFB se dá conforme a primeira coluna acima,

e isso faz perder a sensação dinâmica que revelaria uma carreira, sem

que ocorra uma seqüência de aumentos atributivos no curso do tempo

na carreira, para o Analista-Tributário.

9.9. Tal interpretação destoa dos dizeres dos artigos 5º e 6º da

mesma Lei nº 10.593/02, e faz a carreira não existir. O concurso é

dispensável em conta da própria possibilidade de existência ou não de

uma carreira, esse é o fato, e os que procuram justificar sua cobrança a

partir do dispositivo acima, procuram não é saber se os cargos seriam

de fato cargos de carreira, mas apenas buscam, assim, zelar pela

confirmação de que o provimento de ambos os cargos somente se

realize mediante concursos públicos.

46

10. Que é promoção?

10.1. Promoção é o instituto jurídico-administrativo mediante o

qual se efetiva a passagem de um servidor público entre dois cargos da

mesma carreira. Trata-se de uma forma de provimento e, ao mesmo

tempo, também de uma forma de vacância de cargo público desde

1952, segundo dispositivos das Leis nº 1.711/52 e nº 8.112/90

apresentados lado a lado nos quadros abaixo:

a) Estatuto dos Funcionários Públicos Civis da União (Lei nº 1.711/82)

Estatuto dos Funcionários Públicos Civis da União – Lei nº 1.711/52

Art. 11. Os cargos públicos serão providos por:

Art. 74. A vacância do cargo decorrerá de:

I – nomeação;

II – PROMOÇÃO; III – transferência IV – reintegração

V – readmissão; VI – aproveitamento;

VII – reversão.

I – exoneração; II – demissão; III – PROMOÇÃO; IV – transferência V – aposentadoria VI – posse em outro cargo; VII – falecimento.

Quadro XII – Formas de provimento e vacância da Lei nº 1.711/52

b) RJU (Lei nº 8.112/90, que revogou a Lei nº 1.711/52)14:

Regime Jurídico Único - RJU Lei nº 8.112/90

Art. 8o São formas de provimento de cargo público:

Art. 33. A vacância do cargo público decorrerá de:

I – nomeação;

II – PROMOÇÃO; III – (Revogado pela Lei nº

9.527, de 10.12.97) IV – (Revogado pela Lei nº

9.527, de 10.12.97) V – readaptação;

VI – reversão; VII – aproveitamento;

VIII – reintegração; IX – recondução

I – exoneração; II – demissão; III – PROMOÇÃO;

IV – (Revogado pela Lei nº

9.527, de 10.12.97) V – (Revogado pela Lei nº

9.527, de 10.12.97) VI – readaptação; VII – aposentadoria; VIII – posse em outro cargo inacumulável; IX – falecimento.

Quadro XIII – Formas de provimento e vacância da Lei nº 8.112/90

14 Vide o art. 253 da Lei nº 8.112/90.

47

10.2. Observe-se ainda pelos quadros acima que, além da

promoção, também a transferência (na antiga Lei nº 1.711/52) e a

readaptação (no atual RJU) seriam formas concomitantes de

provimento e de vacância de cargos e, portanto, um fenômeno comum,

na manifestação desses institutos, seria a passagem de um servidor

entre dois cargos públicos.

10.3. De maneira prática, a promoção definida no art. 8º, II e art.

33, III, do RJU é o instituto mediante o qual, com a passagem do