processo administrativo fiscal - legale.com.br · receita federal brasil 5 •lei 11.457/2007...

TRANSCRIPT

PÓS-GRADUAÇÃO TRIBUTÁRIO

1

CONTATOS

@professoraleticiavogt

Leticia Vogt (Professora Leticia Vogt)

0XX11 982180429

2

PROCESSO

ADMINISTRATIVO

FISCAL

Instrumentos e Técnicas de

Defesas

3

RECEITA FEDERAL BRASIL

4

RECEITA

FEDERAL

SEC. RECEITA

PREVIDENCIÁRIA

INSS

RECEITA

FEDERAL

BRASIL

LEI

11.457/2007

RECEITA FEDERAL BRASIL

5

•LEI 11.457/2007

•DECRETO Nº 6.104, DE 30 DE

ABRIL DE 2007.

•DECRETO 70.235/72

INÍCIO FISCALIZAÇÃO

1º

•MPF - MANDADO DE PROCEDIMENTO FISCAL

•ATO ESCRITO – INICIA FISCALIZAÇÃO

2º

•ARTIGO 7º DECRETO 70.275/72

•ART. 2º DECRETO 6104/2007

3º

• AUDITORES-FISCAIS DA RECEITA

FEDERAL DO BRASIL

6

MPF

7

• PORTARIA RFB Nº 6478 – 02/01/2018

• I - TDPF-F- Termo de Distribuição de Procedimento Fiscal

de Fiscalização – INSTAURAÇÃO;

• II - TDPF-D- Termo de Distribuição de Procedimento Fiscal

de Diligência

• III - TDPF-E - Termo de Distribuição de Procedimento Fiscal

Especial - para prevenção de risco de subtração de prova.

MPF INSTAURAÇÃO

8

MPF INSTAURAÇÃO

9

DADOS CONTRIBUINTE (NOME, ENDEREÇO,

CNPJ)

Nº PROCEDIMENTO

TRIBUTO/CONTRIBUIÇÕES

PERÍODO

OBRIGAÇÕES ACESSÓRIAS

PERÍODO

MPF INSTAURAÇÃO

10

AUDITOR-FISCAL DA RECEITA FEDERAL DO

BRASIL:

MATRÍCULAS SIPE/SIAPE

O presente procedimento fiscal deverá ser executado até ___ de

_________ de ____, podendo ser prorrogado sempre que

necessário para o seu cumprimento e, em especial, na

eventualidade de qualquer ato praticado pelo sujeito passivo

que impeça ou dificulte o seu andamento ou a sua conclusão

MPF INSTAURAÇÃO

11

DEMONSTRATIVO DE PRORROGAÇÕES

VALIDADE DE PRORROGAÇÃO Prorrogado até: __ de

____________________ de ______ Prorrogado até: __ de

____________________ de ______ Prorrogado até: __ de

____________________ de ______ Prorrogado até: __ de

____________________ de ______

PRORROGAÇÃO

12

TRF – 3ªJURISPRUDENCIA

13

• APELAÇÃO EM MANDADO DE SEGURANÇA 298261 AMS 16668 SP2001.61.00.016668-0 (TRF-3) Data de publicação: 11/01/2010

• Ementa: MANDADO DE SEGURANÇA. PROCESSO CIVIL. AGRAVO LEGAL.

APLICAÇÃO DO ARTIGO 557 DO CPC . CANCELAMENTO DO TERMO DE INÍCIO DA

AÇÃO FISCAL (TIAF) E O TERMO DE INTIMAÇÃO PARA APRESENTAÇÃO DE

DOCUMENTOS (TIAD). PRECEDENTES. NÃO PROVIMENTO. 1. Ao contrário do alegado

pela agravante, os julgados arrolados corroboraram o entendimento de que o

procedimento administrativo viciado deve ser anulado, em respeito ao princípio

constitucional do devido processo legal, englobando os princípios do contraditório

e da ampla defesa, os quais devem ser observados no processo administrativo, o

que não aconteceu in casu. Assim, baseada em entendimento consolidado nas Cortes

Superiores, entendo que não merece reparos a decisão recorrida. (...). 3. Quando da

lavratura do TIAF e do TIAD, foi intimado funcionário terceirizado do escritório de

contabilidade, sem poderes de representação da empresa fiscalizada, o que implica

reconhecer a nulidade do ato de intimação pois este não alcançou a sua finalidade.

4. Precedentes do STF, do STJ e do TRF 4ª Região. 5. Agravo legal não provido.

PRAZOS - PROCEDIMENTOS FISCAIS –

ART. 11 DECRETO 6104/2007

14

• procedimento de fiscalização – 120 dias;

• procedimento fiscal de diligência – 60 dias;

• Podem ser prorrogados prazos ate a sua

conclusão;

• Prazos são contínuos – excluir dia do início e

incluir dia vencimento - art. 5º do Decreto nº

70.235/72.

.

AUTO DE INFRAÇÃO

ART. 10 DECRETO 70.235/72

15

I - A QUALIFICAÇÃO DO

AUTUADO;

II - O LOCAL, A DATA E A HORA DA

LAVRATURA;

III - A DESCRIÇÃO DO FATO;

TERMO VERIFICAÇAO FISCAL

16

17

18

19

AUTO DE INFRAÇÃO

ART. 10 DECRETO 70.235/72

20

IV – LEI INFRINGIDA E

PENALIDADE APLICÁVEL

VI - ASSINATURA AUTUANTE

INDICAÇÃO CARGO OU FUNÇÃO

NÚMERO DE MATRÍCULA.

21

22

AUTO DE INFRAÇÃO

ART. 10 DECRETO 70.235/72

23

V – EXIGÊNCIA (TRIBUTO OU

OBRIGAÇÃO ACESSÓRIA) -

intimação PAGAMENTO OU

IMPUGNAÇÃO – 30 DIAS

AUTO DE INFRAÇÃO

24

25

PRAZO 30 DIAS

26

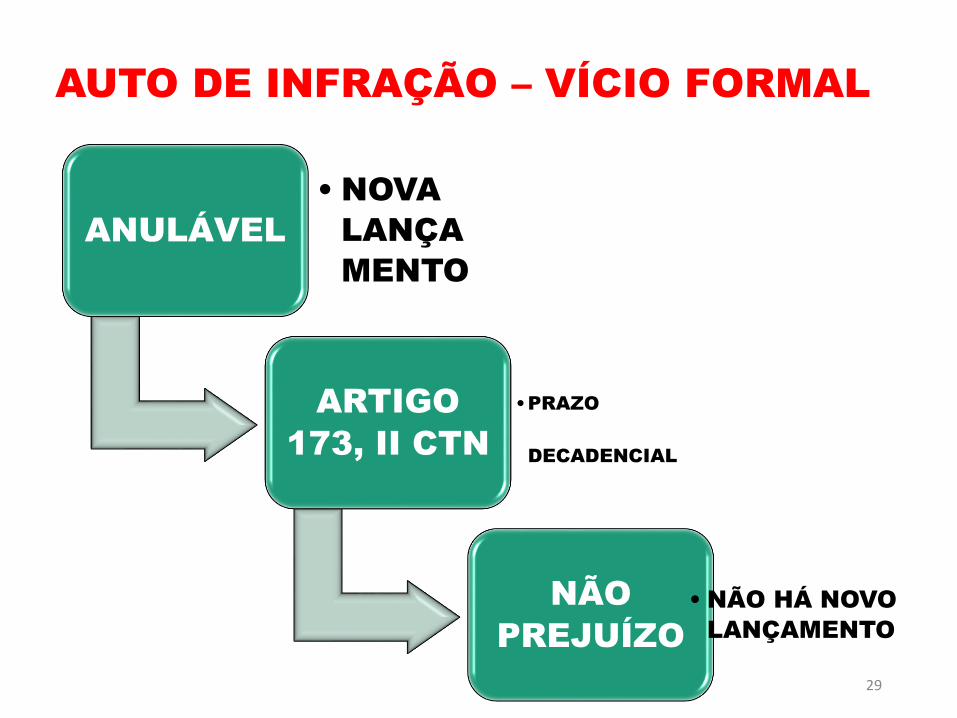

AUTO DE INFRAÇÃO – VÍCIO FORMAL

27

Vício Formal

• ERRO

DE

FATO

INSTRUMENTO• AUTO DE

INFRAÇÃO

Prejudica

Defesa -

• ANULÁVEL

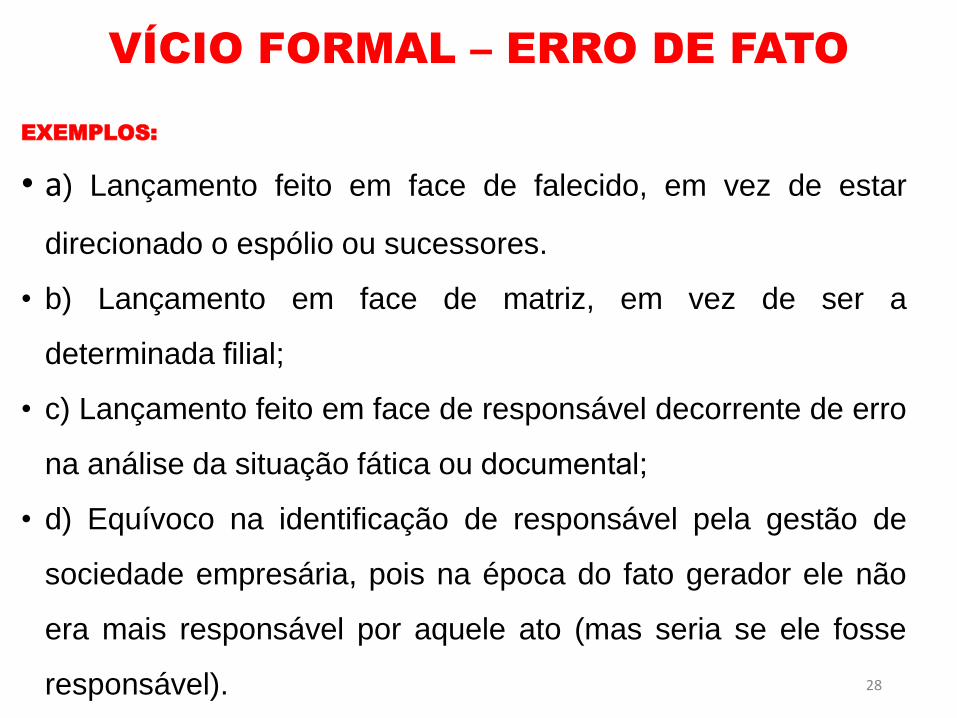

VÍCIO FORMAL – ERRO DE FATO

28

EXEMPLOS:

• a) Lançamento feito em face de falecido, em vez de estar

direcionado o espólio ou sucessores.

• b) Lançamento em face de matriz, em vez de ser a

determinada filial;

• c) Lançamento feito em face de responsável decorrente de erro

na análise da situação fática ou documental;

• d) Equívoco na identificação de responsável pela gestão de

sociedade empresária, pois na época do fato gerador ele não

era mais responsável por aquele ato (mas seria se ele fosse

responsável).

AUTO DE INFRAÇÃO – VÍCIO FORMAL

29

ANULÁVEL

• NOVA

LANÇA

MENTO

ARTIGO

173, II CTN

•PRAZO

DECADENCIAL

NÃO

PREJUÍZO

• NÃO HÁ NOVO

LANÇAMENTO

ARTIGO 173, II CTN

30

• Art. 173. O direito de a Fazenda Pública constituir o

crédito tributário extingue-se após 5 (cinco) anos,

contados:

• (...)

• II - da data em que se tornar definitiva a

decisão que houver anulado, por vício formal, o

lançamento anteriormente efetuado.

AUTO DE INFRAÇÃO – VÍCIO MATERIAL

31

VÍCIO

MATERIAL

• ERRO

DE

DIREITO

–

INCORREÇÃO

NORMA X FATO

(CRITÉRIO

PESSOAL)

• ERRO DE

ATO -

NORMA

IMPOSSÍVEL DE

SER

CONVALIDADO

• NULO

AUTO DE INFRAÇÃO

VÍCIO FORMAL-MATERIAL

32

SOLUÇÃO DE CONSULTA INTERNA COSIT Nº 8/2013 - Origem COORDENAÇÃO

GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ)

ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO LANÇAMENTO TRIBUTÁRIO.

ANULAÇÃO. ERRO NA IDENTIFICAÇÃO DO SUJEITO PASSIVO. VÍCIO FORMAL OU

MATERIAL. Mera irregularidade na identificação do sujeito passivo que não prejudique o

exercício do contraditório não gera nulidade do ato de lançamento. A ocorrência de defeito

no instrumento do lançamento que configure erro de fato é convalidável e, por isso,

anulável por vício formal.

• APENAS O ERRO NA SUBSUNÇÃO DO FATO AO CRITÉRIO PESSOAL DA REGRA

MATRIZ DE INCIDÊNCIA QUE CONFIGURE ERRO DE DIREITO É VÍCIO MATERIAL.

• Dispositivos Legais: arts. 10, 11 e 60 do Decreto nº 70.235, de 1972 Processo Administrativo Fiscal

(PAF); arts. 142 e 173, II, da Lei nº 5.172, de 1966 Código Tributário Nacional (CTN).

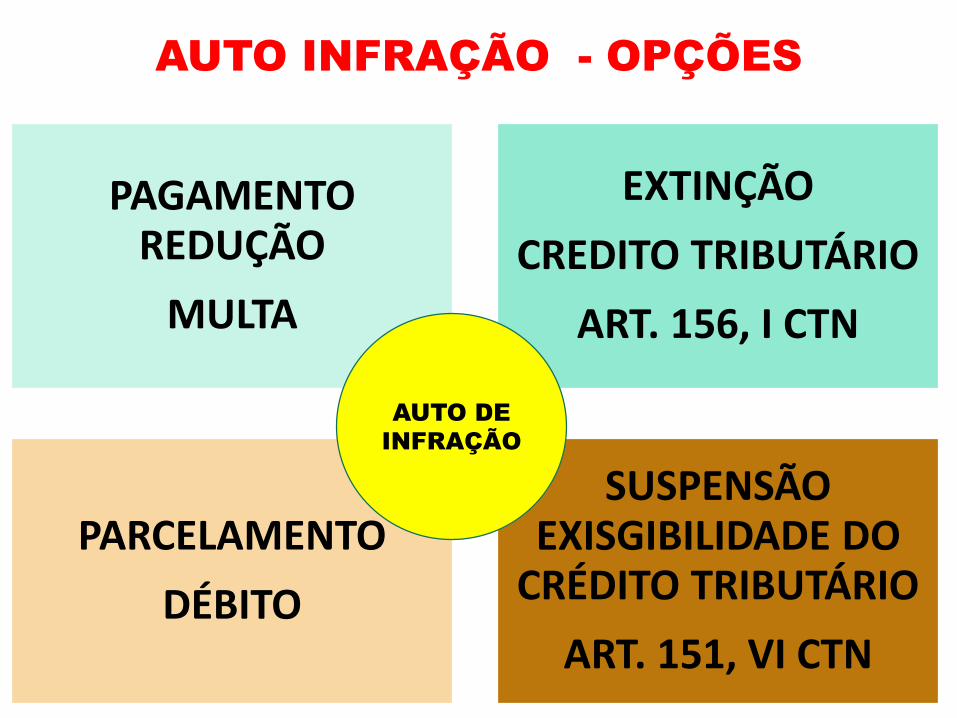

AUTO INFRAÇÃO - OPÇÕES

33

PAGAMENTO REDUÇÃO

MULTA

EXTINÇÃO

CREDITO TRIBUTÁRIO

ART. 156, I CTN

PARCELAMENTO

DÉBITO

SUSPENSÃO EXISGIBILIDADE DO

CRÉDITO TRIBUTÁRIO

ART. 151, VI CTN

AUTO DE

INFRAÇÃO

FASE LITIGIOSA

DECRETO 70.237/72 – ARTIGO

14

LEI 9784/99 - Regula o processo

administrativo no âmbito da

Administração Pública Federal. 34

FASE LITIGIOSA – ART. 14

DECRETO 70.235/72

35

IMPUGNAÇÃO

ADMINISTRATIVAPRAZO 30 DIAS

POR ESCRITO

+

DOCUMENTOSArt. 15 decreto 70.235/72

INTIMAÇÃO

AUTO DE

INFRAÇÃO

PRAZO

IMPUGNAÇÃO ADMINISTRATIVA

36

INTEMPESTIVIDADE

INÓCUA – SEM VALIDADE

DÉBITO REMETIDO PARA DÍVIDA ATIVA

PRAZO –

IMPUGNAÇÃO ADMINISTRATIVA

37

PRAZO

CONTAGEM

ART. 5º DECRETO 70.235/72

ART. 66 DA LEI 9784/99

EXCLUIR CONTAGEM DIA

COMEÇO

INCLUIR DIA VENCIMENTO

PRAZO –

IMPUGNAÇÃO ADMINISTRATIVA

38

VENCIMENTO PRAZO

DIA SEM EXPEDIENTE

OU ANTES HORÁRIOS

PRORROGA-SE 1º DIA ÚTIL

SEGUINTE

CONTAGEM EM DIAS

CONTAGEM CONTÍNUA

IMPUGNAÇÃO – REQUISITOS –

ART. 16 DECRETO 70.235/72

39

1) AUTORIDADE JULGADORA A QUEM E

DIRIGEXEMPLO: IDA –DELEGADO DA

RECEITA FEDERAL DO BRASIL DE

JULGAMENTO – DRF SÃO PAULO

2) QUALIFICAÇÃO DO

IMPUGANTE

IMPUGNAÇÃO – REQUISITOS –

ART. 16 DECRETO 70.235/72

40

3) FATOS

4) DIREITO EM QUE

FUNDAMENTA IMPUGNAÇÃO

IMPUGNAÇÃO – REQUISITOS –

ART. 16 DECRETO 70.235/72

41

5) PONTOS DE DISCORDÂNCIA

6) RAZÕES E PROVAS QUE

POSSUIR/

IMPUGNAÇÃO – REQUISITOS –

ART. 16 DECRETO 70.235/72

42

7) REQUERIMENTO DE

DILIGÊNCIAS – JUSTIFICATIVA;

6) PERÍCIA, QUESITOS E DADOS

ASSISTENTE TÉCNICO –

MOTIVAÇÃO;

43

DOCUMENTOS

44

ART. 16, § 4º DECRETO 70.235/72 – DOCUMENTOS

MOMENTO DA IMPUGNAÇÃO – SOB PENA DE PRECLUSÃO

Art. 3º, III Lei 9784/99 - DIREITO DO ADMINISTRADO

APRENSENTAR PROVAS E DOCUMENTOS, ATÉ O

JULGAMENTO.

CARF – VIOLAÇAO A AMPLA DEFESA E IMPEDE QUE

ALCANCE A VERDADE MATERIAL

MATÉRIA CONTESTADA

45

ART. 17 DECRETO 70.235/72 –

MATERIA IMPUGNADA

APENAS A QUE FOI

EXPLICITAMENTE

QUESTIONADA NA PETIÇÃO

1ª INSTÂNCIA

46

1ª INSTÂNCIA

JULGADOR

ART. 18 DECRETO

70.235/72

AUTORIZAR

PERÍCIA

OU

DILIGÊNCIA

INDEFERIR PERÍCIA

OU DILIGÊNCIA

DESIGNAÇÃO

SERVIDOR - PERÍCIA

IMPUGNANTE –

LAUDO PERICIAL

PERÍCIA - DILIGÊNCIA

47

PERÍCIA

E

DILIGÊNCIA

CONSTATO ERRO,

DIFERENÇA,

OMISSÕES,

INEXATIDÕES

LAVRADO

NOVO AUTO DE

INFRAÇÃO

NOVO PRAZO

IMPUGNAÇÃO

JULGAMENTO

48

Delegacias da

Receita

Federal do

Brasil

DIVISÃO

JULGAMENTO

CONFORME

ASSUNTO

DECISÃO

RECURSO

49

DECISÃO

MANTENDO

DÉBITO

RECURSO

VOLUNTÁRIO

ART. 33 DECRETO

70.235/72

PRAZO 30

DIAS

CARF

CONSELHO

ADMINISTRATIVO

RECURSOS FISCAIS

RECURSO VOLUNTÁRIOS

50

SEGUIMENTO DO RECURSO

NÃO EXIGÊNCIA

30%

Adin 1.976 -7, decidida em

28/3/2007

RECURSO OFÍCIO

51

DECISÃO:

1) EXONERAR CONTRIBUI

PAGAMENTO TRIBUTO E ENCARGOS

DE MULTA - SUPERIORES R$ 1.000.000,00

2) DEIXAR DE APLICAR PENA DE

PERDA DE MERCADORIAS (PERDA

DECORRENTE DE INFRAÇÃO QUANTO

AO RECOLHIMENTO DO

IMPOSTO SOBRE PRODUTOS

INDUSTRIALIZADOS – IPI).

CARF

RECURSO OFÍCIO

52

SE NÃO FOR INTERPOSTO RECURSO DE

OFÍCIO

CABE ao servidor que perceber o fato

representar a autoridade julgadora, por

intermédio do seu chefe imediato, a fim

de que seja observada esta formalidade

(Art. 34, §2º, Decreto 70 .23 5/7 2) .

CARF

PEDIDO DE RECONSIDEAÇÃO

53

DA DECISÃO 1ª INSTÂNCIA – NÃO

CABE PEDIDO DE

RECONSIDERAÇAO

ART. 36 DO DECRETO 70.235/72

CARF

54

ÓRGÃO COLEGIADO – INTEGRANTE MINISTÉRIO DA

SECRETARIA DA FAZENDA

JULGA:

RECURSO VOLUNTÁRIO

RECURSO DE OFÍCIO

RECURSO DE NATUREZA ESPECIAL (ART. 37 DECRETP

70.235/72

55

56

REGIMENTO INTERNO CARF

57

PORTARIA 153/2018

VER QUADRO COMPARATIVO

RECURSO ESPECIAL

58

DECISÃO – AO RECURSO

VOLUNTÁRIO/

OFÍCIO

INTERPRETAÇÃO A NORMA TRIBUTÁRIA – DIVERGENTE

OUTRA CÂMARA OU TURMA DO CONSELHO

ADMINISTRATIVO DE RECURSOS FISCAIS (CARF).

CÂMARA SUPERIOR DE RECURSOS FISCAIS

(CSRF)

RECURSO ESPECIAL

59

RECURSO ESPECIAL

PRAZO 15 DIAS

RECURSO ESPECIAL

60

DEMOSTRAR/APRESENTAR NO RECURSO:

1)A DIVERGÊNCIA ARGUIDA INDICANDO ATÉ

DUAS DECISÕES DIVERGENTES POR MATÉRIA;

2) CÓPIA DO INTEIRO TEOR DOS ACÓRDÃOS

INDICADOS COMO PARADIGMAS OU CÓPIA DA

PUBLICAÇÃO EM QUE TENHA SIDO DIVULGADO

OU, AINDA, CÓPIA DE PUBLICAÇÃO DE ATÉ 2

EMENTAS.

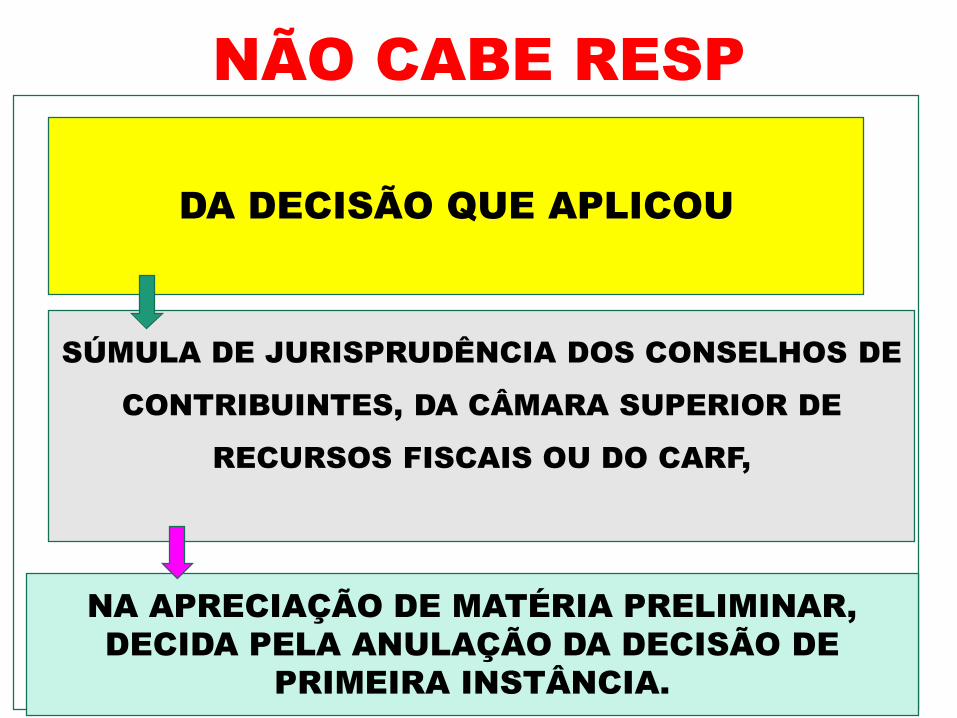

NÃO CABE RESP

61

DA DECISÃO QUE APLICOU

SÚMULA DE JURISPRUDÊNCIA DOS CONSELHOS DE

CONTRIBUINTES, DA CÂMARA SUPERIOR DE

RECURSOS FISCAIS OU DO CARF,

NA APRECIAÇÃO DE MATÉRIA PRELIMINAR,

DECIDA PELA ANULAÇÃO DA DECISÃO DE

PRIMEIRA INSTÂNCIA.

DECISÃO RESP

62

1) NÃO CABE PEDIDO DE RECONSIDERAÇÃO DO

ACÓRDÃO RESP;

2) INTIMAÇÃO DO CONTRIBUINTE;

3) CUMPRIMENTO DECISÃO EM 30 DIAS –

COBRANÇA AMIGÁVEL;

4) NÃO PAGAMENTO – INSCRIÇÃO EM DÍVIDA

ATIVA;