fundaÇÃo educacional machado de assis … · tendo como objetivo propor melhorias na gestão de...

TRANSCRIPT

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

ANDRESSA RAQUEL ZARZECKI

GESTÃO DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA NOS SERVIÇOS PRESTADOS EM UM SALÃO DE BELEZA TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa

2016

ANDRESSA RAQUEL ZARZECKI

GESTÃO DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA NOS SERVIÇOS PRESTADOS EM UM SALÃO DE BELEZA TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentando às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Orientador: Me. Patrícia Harter Sampaio

Santa Rosa

2016

DEDICATÓRIA

Dedico este trabalho primeiramente

a Deus por ter me dado forças nas dificuldades encontradas no desenvolver do estudo e pela oportunidade de concluir a graduação de Ciências Contábeis.

Á minha família pelo apoio e compreensão que sempre me deram para conquistar este sonho. Além disso, aos amigos, colegas e professores que me incentivaram e contribuíram nesta caminhada.

AGRADECIMENTOS

Agradeço a Deus por estar sempre

presente, principalmente nos momentos difíceis e de preocupação, me dando forças para não desistir e seguir em frente, superando todos os obstáculos.

Aos meus pais, Janete e Elso, pela educação que me deram e por estarem sempre do meu lado me incentivando e dando coragem para nunca desistir dos meus sonhos.

À professora Patrícia, pela sua dedicação, comprometimento e disponibilidade, me auxiliando e apoiando no desenvolver do trabalho.

A todos os professores e funcionários da FEMA – Fundação Educacional Machado de Assis, que também contribuíram de alguma forma para esta conquista.

Agradeço a empresa pela permissão de desenvolver o trabalho e disponibilizar dados para a possível execução.

Enfim, a todos que de alguma maneira contribuíram e se fizeram presentes no transcorrer do trabalho, só tenho a agradecer, meu Muito Obrigada!

Tudo o que um sonho precisa para ser realizado é alguém que acredite que ele possa ser realizado.

Roberto Shinyashiki

RESUMO

O trabalho em estudo possui como tema e delimitação a gestão de custos e formação do preço de venda nos serviços prestados em um salão de beleza, localizado no município de Doutor Maurício Cardoso, RS, na condição de microempreendedor individual, a partir de dados relativos ao período de junho, julho e agosto de 2016, prestando serviços de corte, escova e pintura de cabelos, manicure, pedicure e reparo de sobrancelhas. O problema apresentado pela empresa está relacionado à formação do preço de venda, sendo que a entidade aplica um valor considerado favorável, sem ter um controle de suas movimentações e gastos realizados, podendo desta forma se tornar insuficiente para gerar lucro. Tendo como objetivo propor melhorias na gestão de custos auxiliando na formação do preço de venda dos serviços prestados pelo salão de beleza, visando cobrir os gastos e gerar lucratividade para a empresa. O estudo está fundamentado com uma base teórica principalmente sobre contabilidade de custos, com definições e métodos de custeio, retratando a importância de uma administração e gestão de empresas, trabalhando com a condição de microempreendedor individual, que neste caso a empresa se enquadra, além disso, os benefícios de uma gestão de custos na entidade e a formação do preço de venda, sendo essencial para garantir a lucratividade. A metodologia adotada pelo trabalho quanto à natureza é considerada uma pesquisa aplicada, onde visa solucionar o problema encontrado pela empresa, sendo um estudo prático. Quanto ao tratamento de dados, o trabalho é classificado como quantitativo e qualitativo. Do ponto de vista dos objetivos, o estudo envolve uma pesquisa exploratória e descritiva. Em relação aos procedimentos técnicos o trabalho engloba a pesquisa bibliográfica, documental e estudo de caso, tendo um trabalho baseado sobre uma única empresa, buscando soluções para o problema encontrado, onde através de dados bibliográficos e documentais busca-se atingir os objetivos propostos pelo trabalho. A coleta de dados do estudo foi através de documentação indireta e pesquisa direta extensiva, realizada através de questionários feita à administradora. Para análise e interpretação de dados utilizaram-se métodos de procedimentos estatísticos e comparativo. A empresa não utiliza nenhum fator para a formação do preço de venda, sendo que a partir dos cálculos realizados pode-se perceber a importância de ter um controle das movimentações e dos gastos para realização dos serviços, sendo que alguns deles apresentaram valores inferiores ao que é utilizado, e também relatando melhorias de gestão. Palavras-chave: custos – controle – preço de venda.

ABSTRACT

The work under study has os its objetive and delimitation the management of costs and the formation of the sale price in the services rendered at a beauty salon, located in the city of Doutor Maurício Cardoso, RS, as an individual microentrepreneur, based on data related on June, July and August 2016, providing cutting, brush and hair painting, manicure, pedicure and eyebrow repair services. The problem presented by the company is related to the formation of the sale price, and the entity applies a value considered favorable, without having a control of its movements and expenses incurred, and this way may become insufficient to generate a profit. The study has the objective of proposing improvements in the management of costs, assisting in the formation of the sale price of the services provided by the beauty salon, aiming to cover expenses and generate profitability for the company. The study is based on a theoretical basis mainly on cost accounting, with definitions and methods of costing, portraying the importance of an administration and management of companies, working with the condition of individual microentrepreneur, in this case the company fits in addition . The benefits of cost management in the entity and the formation of the sales price, being essential to ensure profitability. The methodology adopted by the work regarding nature is considered an applied research, where it aims to solve the problem found by the company, being a practical study. Regarding data processing, the paper is classified as quantitative and qualitative. From the objectives´ view, the study involves exploratory and descriptive research. Regarding the technical procedures, the paper has the bibliographic, documentary and case study research, having a work based on a single company, searching for solutions for the problem found, where through bibliographic and documentary data it is sought to reach the objectives proposed by the paper. The data collection of the study was through indirect documentation and extensive direct research, carried out through questionnaires made to the administrator. Data analysis and interpretation methods were used for statistical and comparative procedures. The company does not use any factor for the formation of the sale price, and from the calculations made it is possible to perceive the importance of having a control of the movements and the expenses to perform the services, some of which presented lower values than it is used, and also reporting management improvements for the job. Keywords: costs - control - sale price.

LISTA DE ILUSTRAÇÕES

Ilustração 1 – Síntese das definições básicas ........................................................... 28

Ilustração 2 – Taxas de depreciação fiscal ............................................................... 30

Ilustração 3 – Fórmula markup multiplicador ............................................................. 39

Ilustração 4 – Fórmula markup divisor ...................................................................... 40

Ilustração 5 – Preço de venda ................................................................................... 40

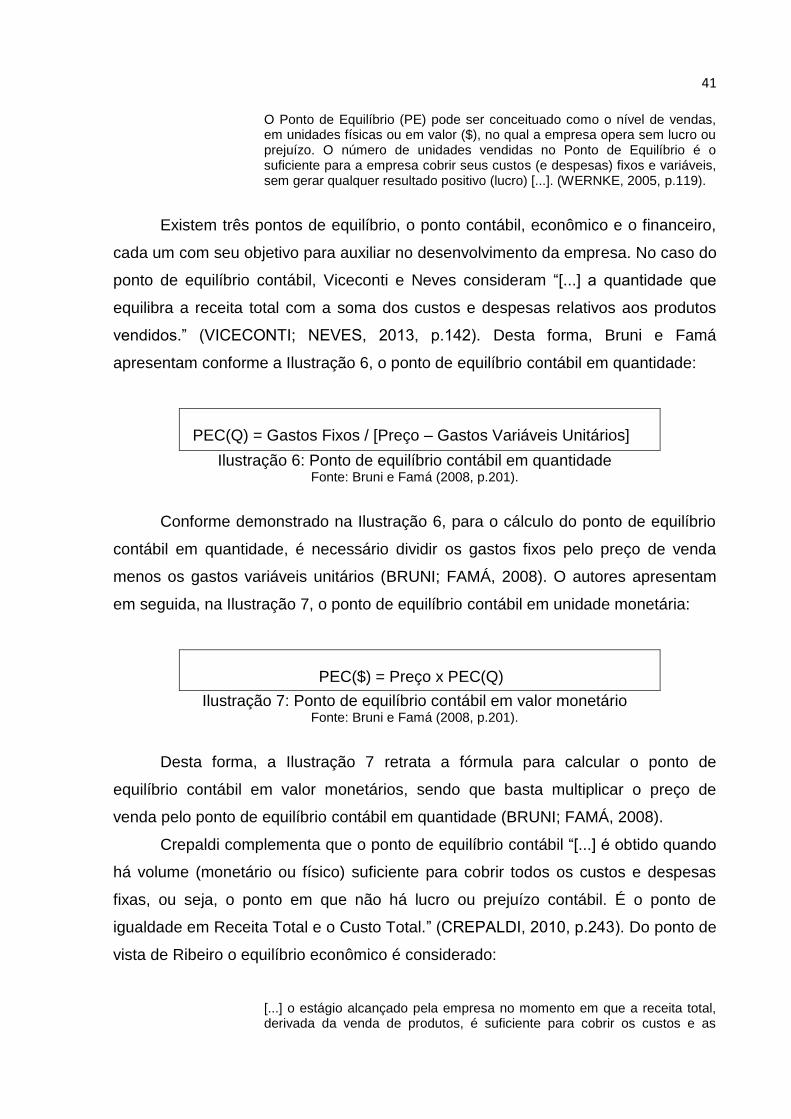

Ilustração 6 – Ponto de equilíbrio contábil em quantidade ........................................ 41

Ilustração 7 – Ponto de equilíbrio contábil em valor monetário ................................. 41

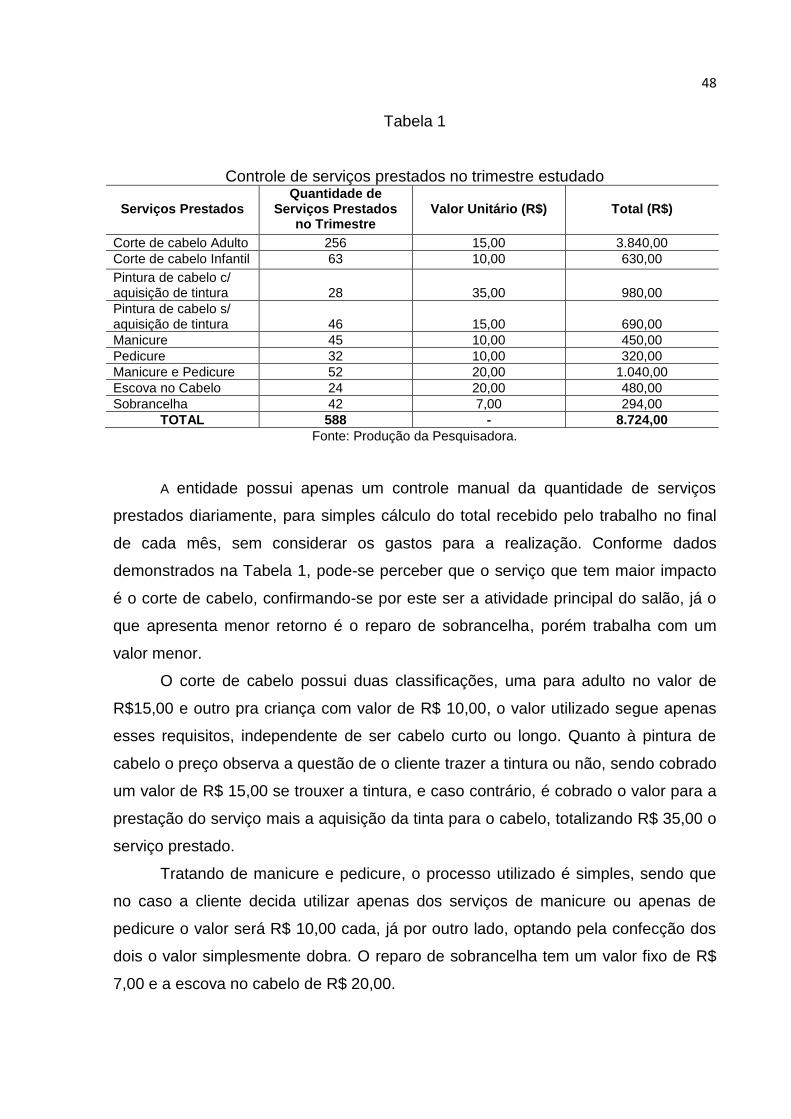

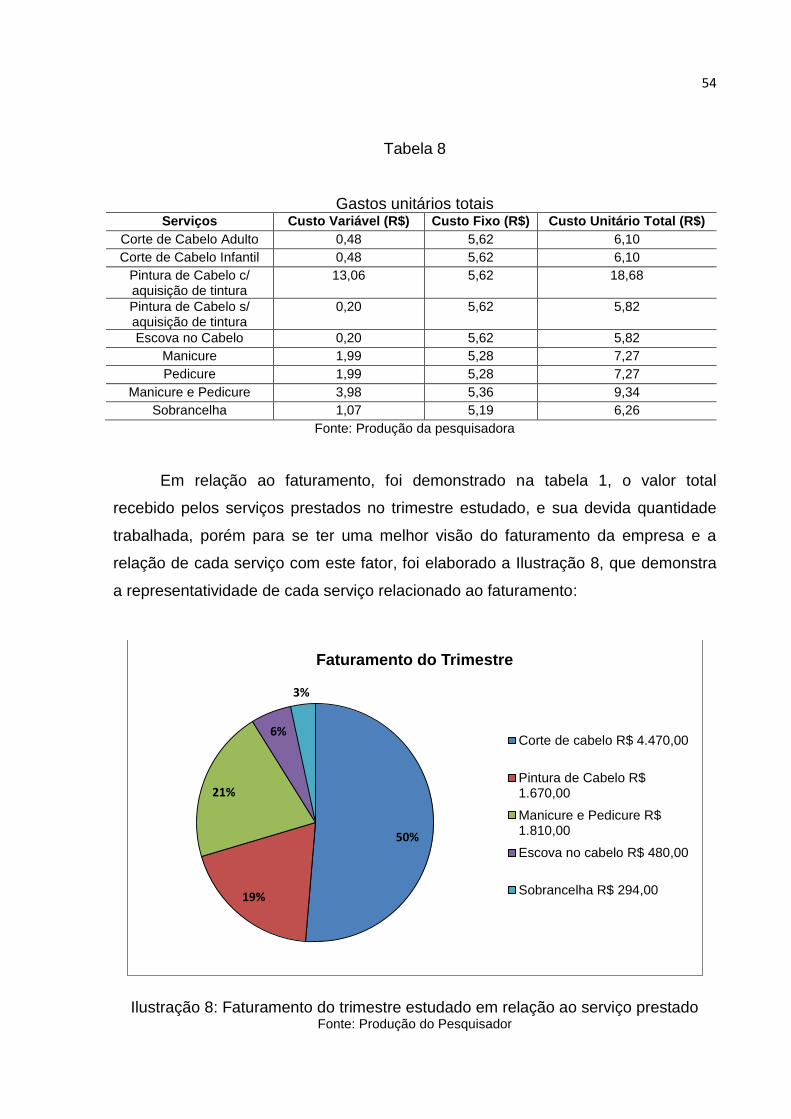

Ilustração 8 – Faturamento do trimestre estudado em relação ao serviço prestado . 54

.

LISTA DE TABELAS

Tabela 1 – Controle de serviços prestados no trimestre estudado ............................ 48

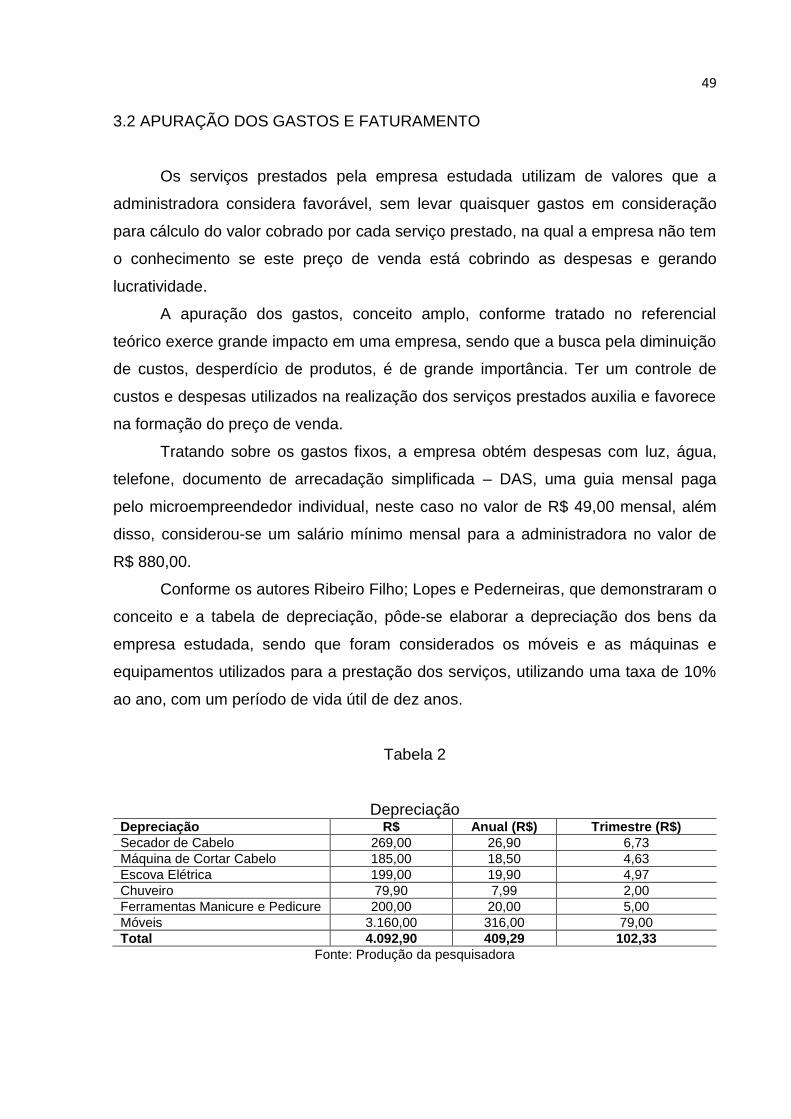

Tabela 2 – Depreciação ............................................................................................ 49

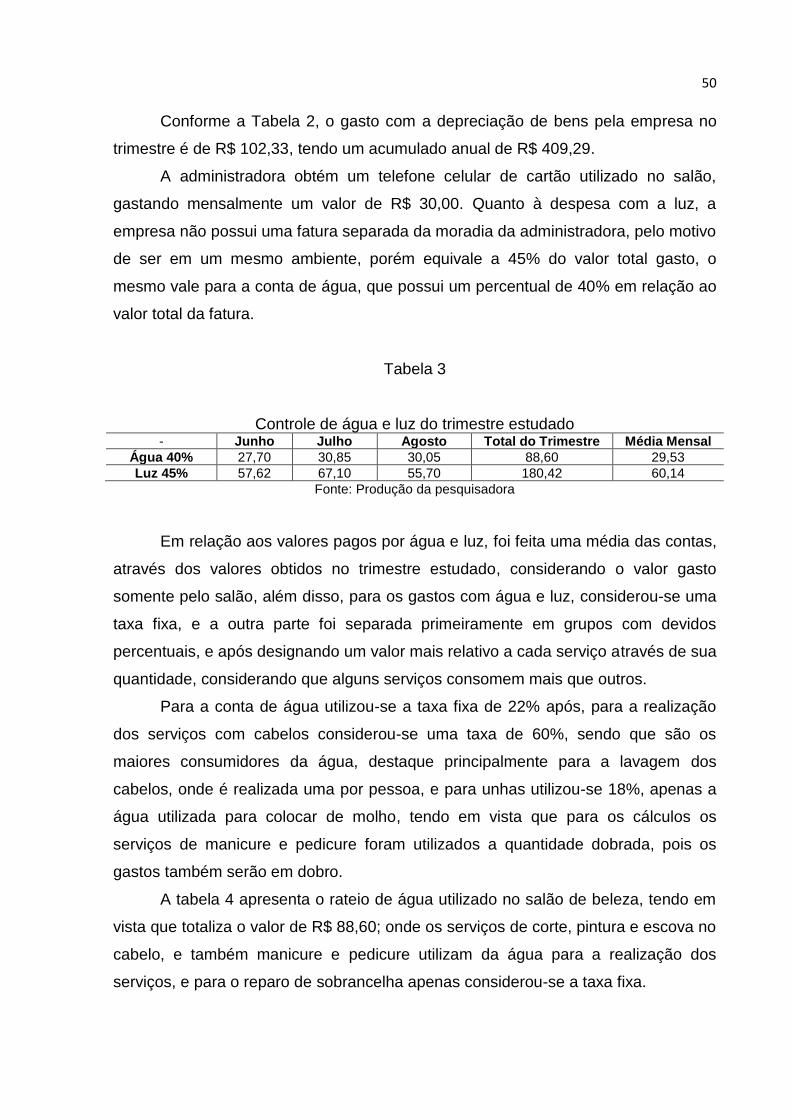

Tabela 3 – Controle de água e luz do trimestre estudado ......................................... 50

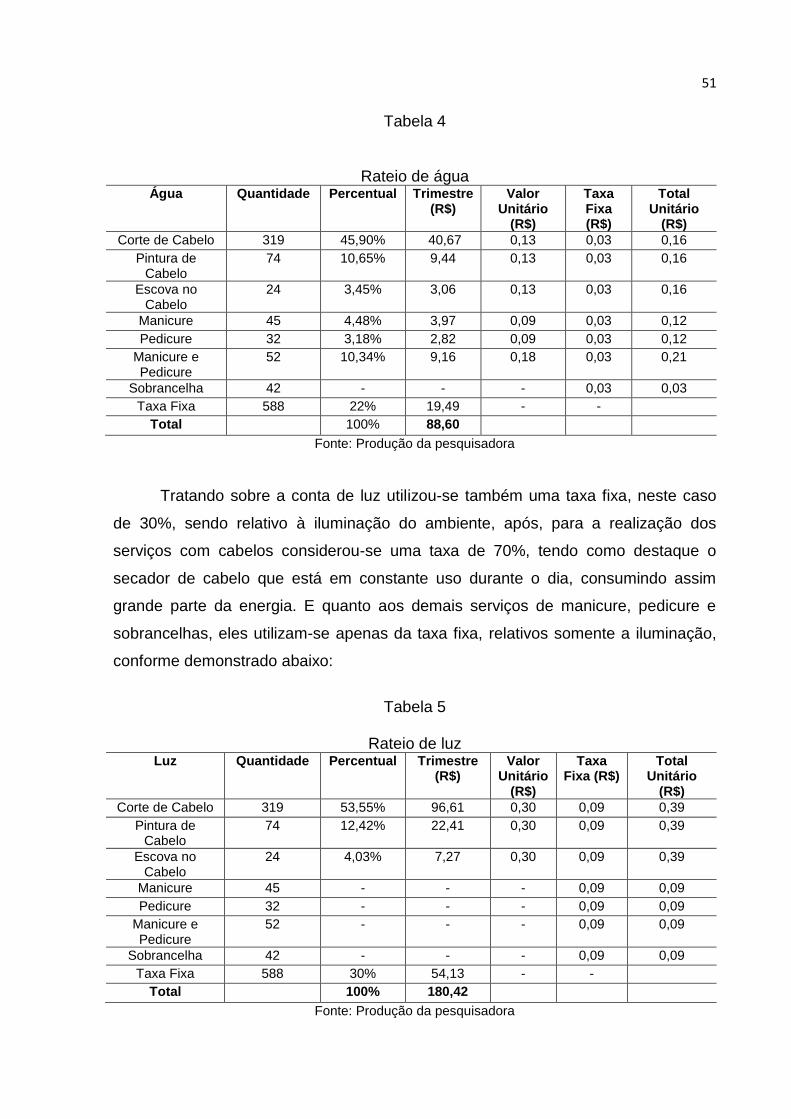

Tabela 4 – Rateio de água ........................................................................................ 51

Tabela 5 – Rateio de luz ........................................................................................... 51

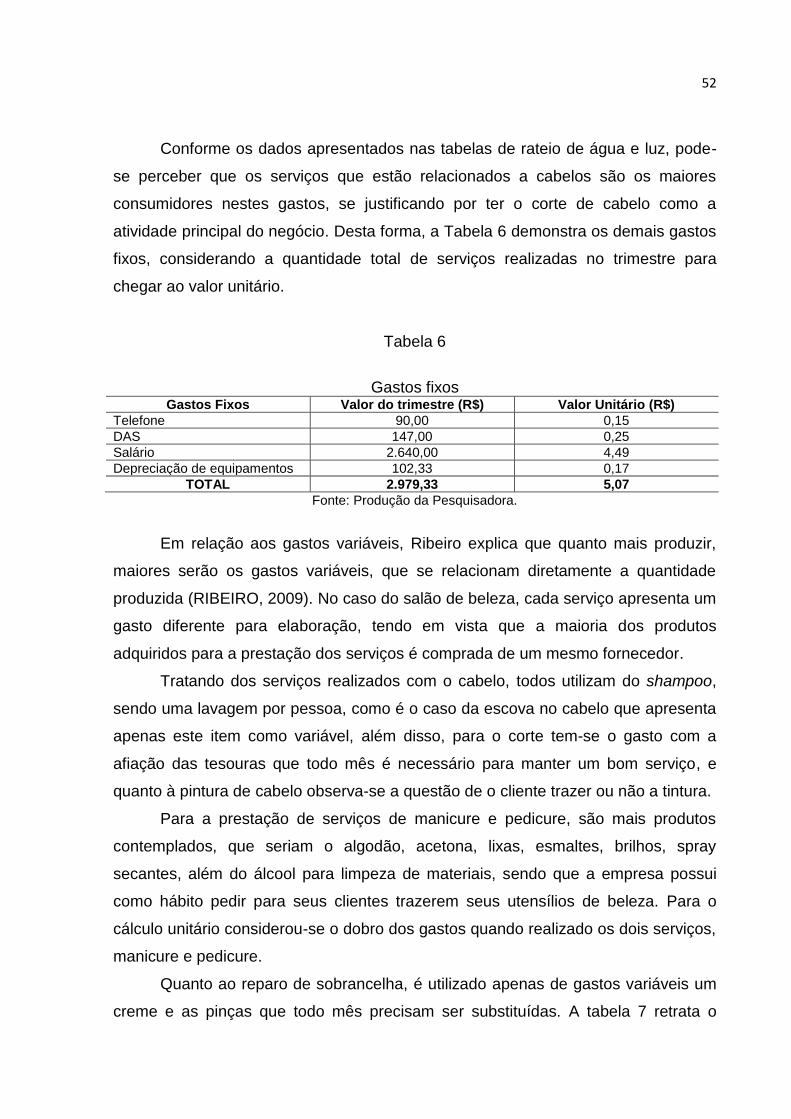

Tabela 6 – Gastos fixos ............................................................................................. 52

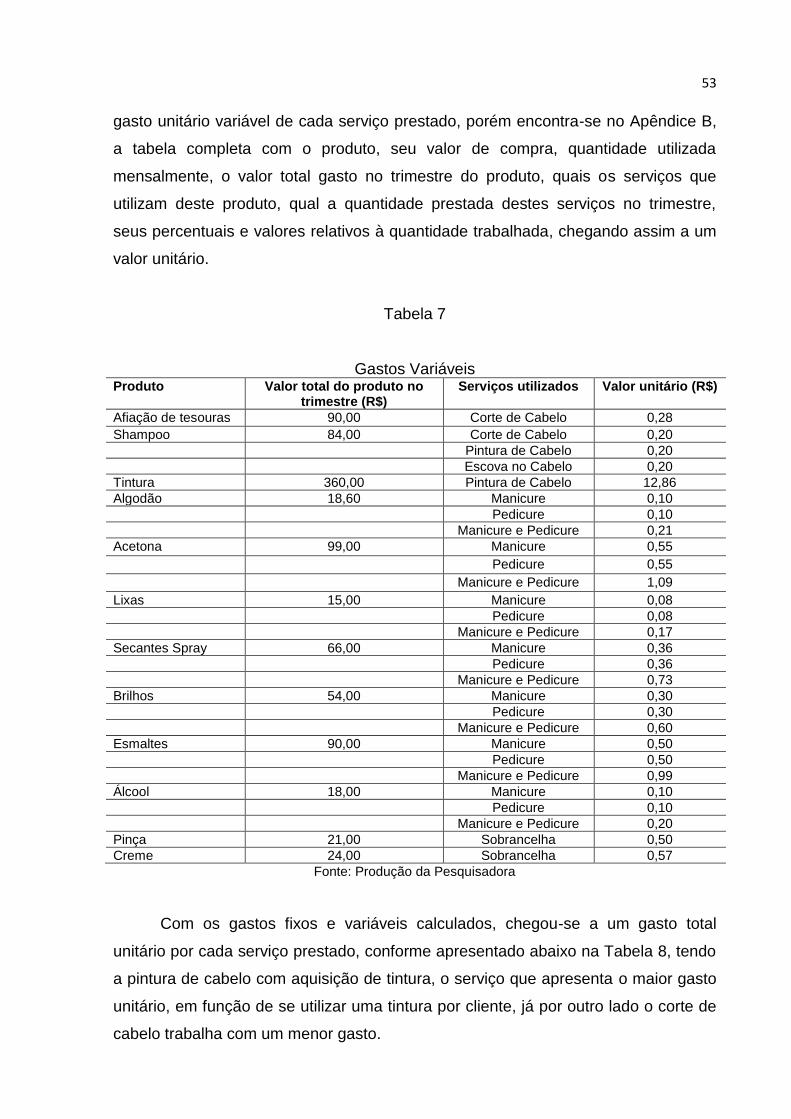

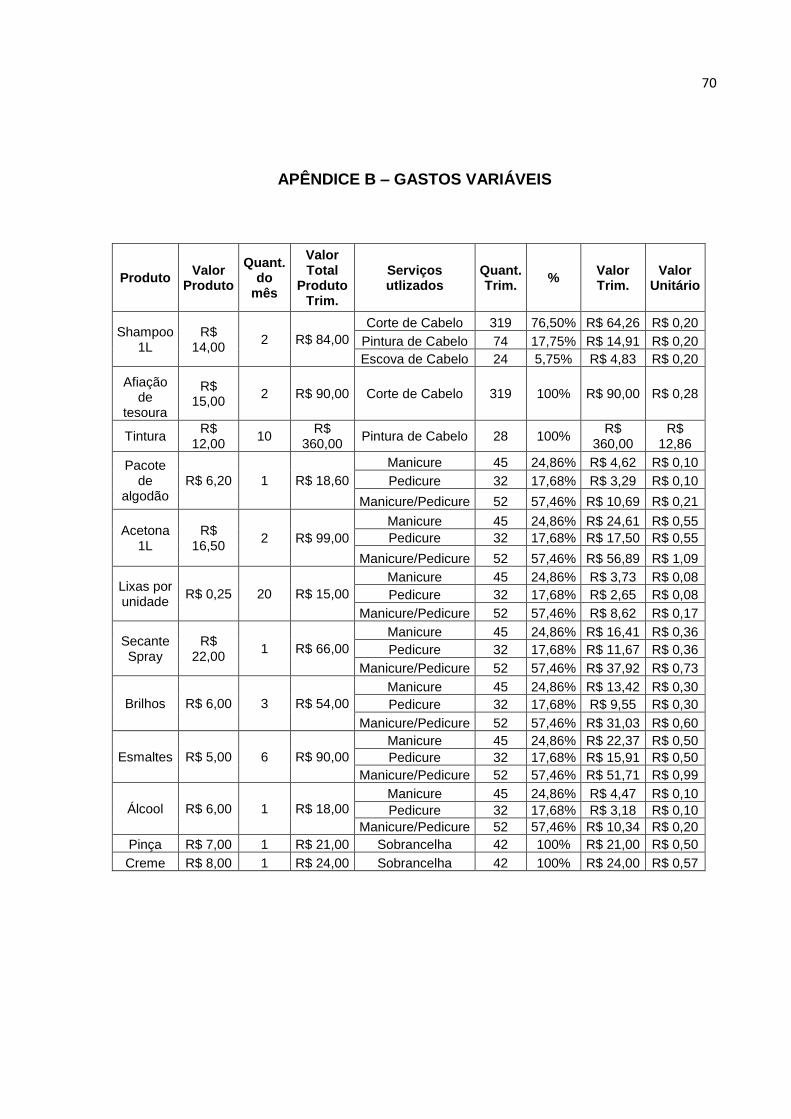

Tabela 7 – Gastos Variáveis ..................................................................................... 53

Tabela 8 – Gastos unitários totais ............................................................................. 54

Tabela 9 – Formação do preço de venda .................................................................. 56

Tabela 10 – Preço comparativo ................................................................................. 57

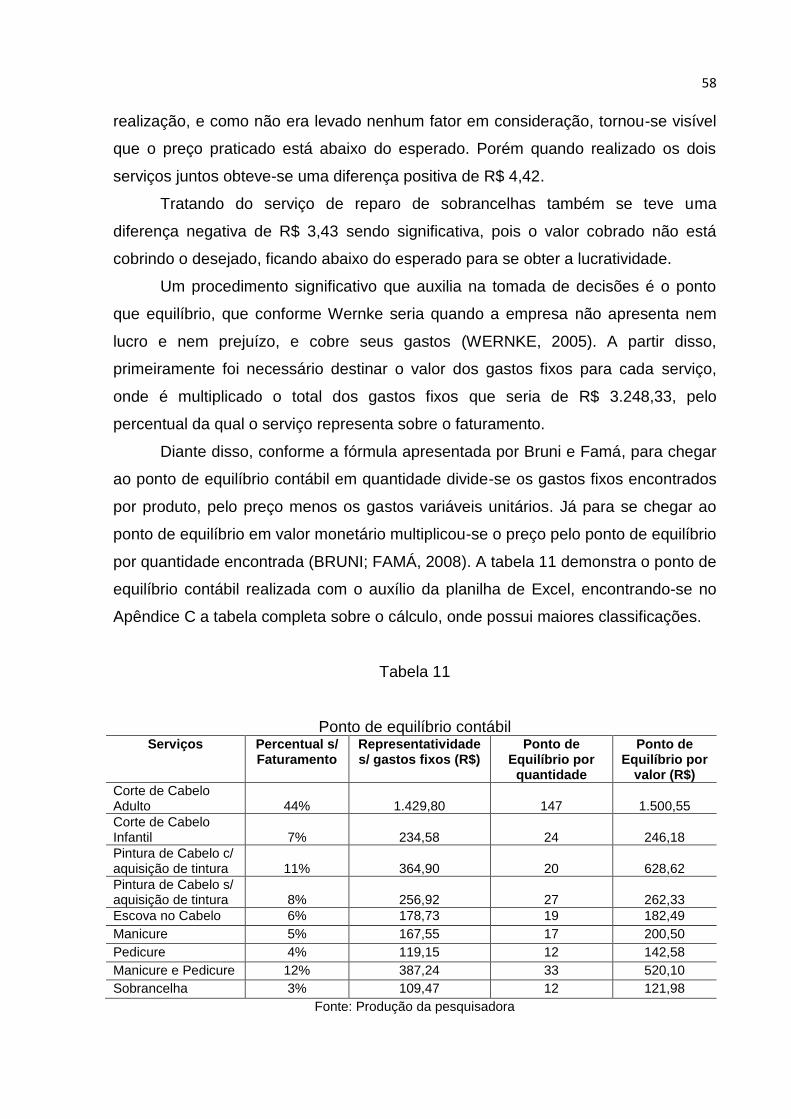

Tabela 11 – Ponto de equilíbrio contábil ................................................................... 58

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS.

ABC – Activity Based Costing (Custeio Baseado em Atividades)

CF – Custos Fixos

CIF – Custos Indiretos de Fabricação

COFINS – Contribuição para Financiamento da Seguridade Social

DAS – Documento de Arrecadação do Simples Nacional

DF – Despesas Fixas

DV – Despesas Variáveis

ed. – Edição

FEMA – Fundação Educacional Machado de Assis

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

IPI – Imposto sobre Produtos Industrializados

ISS – Imposto sobre Serviços de Qualquer Natureza

IX – Em romanos nove

Jun. – Junho

Markup – Taxa de Marcação

MCu – Margem de Contribuição Unitária

MEI – Microempreendedor Individual

ML – Margem de Lucro

Nº – Número

p. – Página

PE – Ponto de Equilíbrio

PEC ($) – Ponto de Equilíbrio Contábil em Valor Monetário

PEC (Q) – Ponto de Equilíbrio Contábil em Quantidade

PIS – Programa de Integração Social

Quant. – Quantidade

R$ – Real, moeda brasileira

RKW – Reichskuratorium fur Wirtschaftlichtkeit (Método de Cuteio RKW)

RS – Rio Grande do Sul

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

Trim. – Trimestre

XVIII – Em romanos dezoito

$ – Cifrão (marcador de moeda)

% – Porcentagem

(-) – Subtração

(+) – Soma

(=) – Igualdade

[...] – Supressão da parte da citação

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 13

1 CONTEXTUALIZAÇÃO DO TRABALHO .............................................................. 15 1.1 TEMA .................................................................................................................. 15 1.2 DELIMITAÇÃO DO TEMA ................................................................................... 15 1.3 PROBLEMA ........................................................................................................ 15 1.4 OBJETIVOS ........................................................................................................ 16 1.4.1 Objetivo Geral ................................................................................................. 16 1.4.2 Objetivos Específicos .................................................................................... 16 1.5 JUSTIFICATIVA .................................................................................................. 17 1.6 METODOLOGIA .................................................................................................. 18 1.6.1 Categorização da Pesquisa ........................................................................... 18 1.6.2 Dados Gerados ............................................................................................... 20 1.6.3 Análise e Interpretação dos Dados ............................................................... 21 1.6.4 Apresentação da Organização ...................................................................... 22

2 REFERENCIAL TEÓRICO .................................................................................... 23 2.1 ADMINISTRAÇÃO E GESTÃO DE EMPRESAS ................................................. 23 2.2 MICROEMPREENDEDOR INDIVIDUAL ............................................................. 25 2.3 CONTABILIDADE DE CUSTOS .......................................................................... 27 2.4 MÉTODOS DE CUSTEIO .................................................................................... 33 2.5 FORMAÇÃO DO PREÇO DE VENDA ................................................................. 37 2.6 GESTÂO DE CUSTOS ........................................................................................ 44

3 DIAGNÓSTICO E ANÁLISE .................................................................................. 47 3.1 DEMONSTRAÇÃO DOS SERVIÇOS PRESTADOS ........................................... 47 3.2 APURAÇÃO DOS GASTOS E FATURAMENTO ................................................ 49 3.3 FORMAÇÃO DO PREÇO DE VENDA ................................................................. 55 3.4 MELHORIAS DE GESTÃO DE CUSTOS ............................................................. 59

4 RECOMENDAÇÕES .............................................................................................. 61

CONCLUSÃO ........................................................................................................... 63

REFERÊNCIAS......................................................................................................... 66

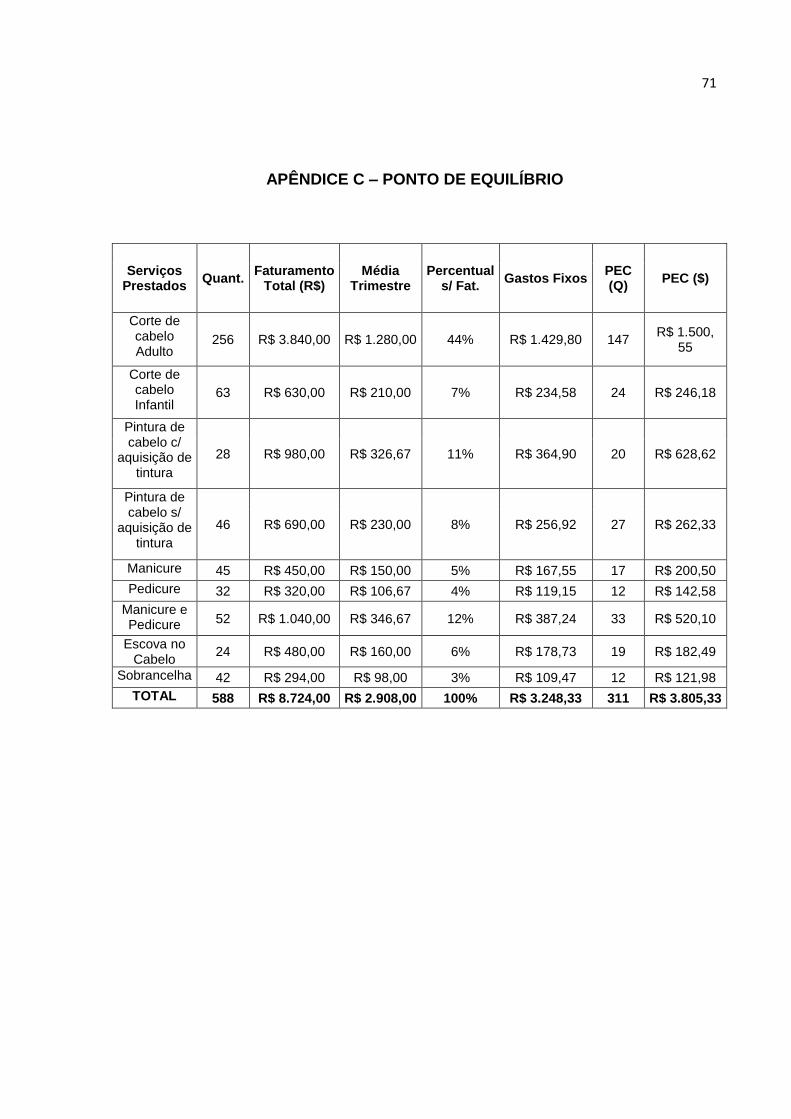

APÊNDICES ............................................................................................................. 68 APÊNDICE A - QUESTIONÁRIO FEITO À ADMINSTRADORA DA EMPRESA...... 69 APÊNDICE B - GASTOS VARIÁVEIS....................................................................... 70 APÊNDICE C - PONTO DE EQUILÍBRIO .................................................................. 71 .

13

INTRODUÇÃO

Com a alta concorrência e com consumidores ainda mais rigorosos, as

empresas precisam se diferenciar diante as demais, pois a busca por produtos e

serviços que apresentam melhor qualidade, preços menores, agilidade de

atendimento, serviços bem prestados que atendem as expectativas dos clientes, são

alguns dos princípios que com a evolução das organizações foi necessário os

administradores trabalharem para se manter no mercado de trabalho.

Os auxílios da contabilidade de custos juntamente com a gestão tornaram-se

pontos relevantes, pois para obter lucratividade e crescimento é importante a

entidade ter um controle de seus gastos e a partir disso tomar decisões precisas,

quanto à formação do preço de venda, diminuição de gastos, entre outros; onde com

um planejamento desses fatores a empresa pode se destacar perante os clientes.

Além disso, as administrações das empresas precisam de um bom

planejamento e ter controle das movimentações ocorridas, sendo que com o

crescimento da tecnologia no ramo da informática as organizações se beneficiaram

do auxílio de planilhas para melhor domínio da administração, sendo possível ter

dados de fácil e rápido acesso.

Neste contexto, o trabalho trata-se sobre a gestão de custos e formação do

preço de venda de um salão de beleza do município de Doutor Maurício Cardoso –

RS, através de dados obtidos no período de junho à agosto de 2016 e estudando os

serviços prestados pelo salão, que são o corte, escova e pintura de cabelo,

manicure, pedicure e reparo de sobrancelha. Tendo como objetivo propor

contribuições para a empresa através da contabilidade e gestão de custos e auxiliar

na formação do preço de venda para aumentar a lucratividade da empresa.

O trabalho tem grande relevância, estudando principalmente a contabilidade

de custos para se ter um conhecimento geral das definições, buscando através de

um método de custeio alocar os gastos, para posterior formar um preço de venda

que traga lucratividade para a empresa, tendo em vista que atinja a expectativa do

microempreendedor individual, contribuindo com melhorias de gestão para a

organização.

14

Primeiramente, no capítulo um tratou-se da contextualização do trabalho,

onde é apresentado o tema, sua delimitação, o problema apresentado, os objetivos,

a justificativa demonstrando a relevância para realização, e por fim a metodologia,

tratando das técnicas e procedimentos desenvolvidos.

No segundo capítulo, está exposto o referencial teórico, demonstrando a

fundamentação teórica do trabalho. Trabalhou principalmente com a contabilidade

de custos, buscando separar os gastos através de suas definições e trazendo as

opções de método de custeio, sendo que este contribui para a formação do preço de

venda, que tratou do método Markup utilizado por diversas empresas e também,

trazendo a importância da administração das empresas e gestão de custos para a

tomada de decisões, sendo que com um bom planejamento e controle a empresa

pode se diferenciar da concorrência. O estudo teve como principais autores

Chiavenato, Martins, Ribeiro, Wernke, Bornia, Viceconti e Neves, entre outros

também citados no desenvolvimento do trabalho.

Em seguida, no terceiro capítulo é apresentado o diagnóstico e análise, onde

a partir de dados coletados na empresa, foram separados os serviços prestados, os

gastos utilizados para elaboração dos serviços e o faturamento obtido pelo salão,

com o auxílio de tabelas e planilhas das movimentações obtidas no período

estudado, em seguida utilizou-se o método de markup para formação do preço de

venda, na forma que melhor fosse atribuída para a empresa, onde após foi

comparado o preço aplicado com o valor que o estudo apresentou, demonstrando a

partir disso, melhorias de gestão de custos para auxiliar no planejamento e tomada

de decisões da empresa, buscando obter maior lucratividade e crescimento.

E no último capítulo, trata-se das recomendações, que após o estudo do

diagnóstico e análise, foi possível demonstrar as contribuições que a contabilidade

de custos juntamente com a gestão de custos podem trazer para uma empresa,

buscando crescimento e lucratividade. Após isso sendo concluído o trabalho, e

apresentando ainda as referências utilizadas no estudo.

15

1 CONTEXTUALIZAÇÃO DO TRABALHO

Principalmente nas pequenas empresas não se possui um controle de

movimentações e as organizações trabalham com um preço de venda favorável, ou

seja, não se tem certeza se o valor aplicado está proporcionando lucro e cobrindo os

gastos gerados, enfim, são problemas que diversas empresas apresentam e correm

o risco de até mesmo fechar por falta de controle da administração.

A pesquisa visa demonstrar as contribuições que a contabilidade de custos

juntamente com a gestão, podem auxiliar na formação do preço de venda, na

tomada de decisões e principalmente, gerar lucratividade e crescimento para a

empresa, tendo o apoio planilhas de controle para melhor compreensão e análise

dos resultados.

A partir disso, o trabalho demonstra os tópicos do tema e delimitação,

tratando sobre o conteúdo estudado, seguindo com o problema proposto, objetivos e

a justificativa para o desenvolvimento e por fim, a metodologia que dispõe dos

métodos e procedimentos aplicados.

1.1 TEMA

O tema definido por esse trabalho é gestão de custos e formação do preço de

venda nos serviços prestados em um salão de beleza.

1.2 DELIMITAÇÃO DO TEMA

Gestão de custos e formação do preço de venda nos serviços prestados em

um salão de beleza, localizado no município de Doutor Maurício Cardoso, RS, na

condição de microempreendedor individual, a partir de dados relativos ao período de

junho, julho e agosto de 2016, prestando os serviços de corte, escova e pintura de

cabelos, manicure, pedicure e reparo de sobrancelhas.

1.3 PROBLEMA

A grande concorrência no mercado de trabalho, demanda de empresas com

diferenciais, sendo necessário não apenas vender seu produto ou serviço, mas

16

também, dispor de preços atrativos, produtos de qualidade, prestar um bom

atendimento, entre outros fatores que podem fazer a diferença no mundo

competitivo.

Um ponto relevante que influência no crescimento dos negócios é a forma de

administrar uma empresa, onde principalmente nas pequenas empresas, existem

elementos que são deixados de lado por motivo de parecerem desnecessários, mas

que com certeza quando implantados demonstram grande relevância.

As empresas que se destacam no mercado competitivo utilizam da

contabilidade de custos para a diminuição dos gastos das entidades juntamente com

um planejamento e controle, se tornando elementos que favorecem quando levado

em consideração pelas empresas, sendo capaz de auxiliar no crescimento e

continuidade das organizações, onde a análise do preço de venda pode ser um

diferencial para competir, sabendo administrar seus custos e despesas e a partir

disso formular o valor de venda.

No caso do salão de beleza estudado, não existem padrões para a formação

do preço de venda dos serviços prestados, é utilizado um valor favorável, sem

considerar os gastos e também, não possuindo nenhum controle de suas

movimentações, o que pode se tornar insuficiente para gerar lucro para a empresa.

Diante do exposto, o problema desta pesquisa é: Como a gestão de custos pode

contribuir para auxiliar a empresa na formação do preço de venda dos serviços

prestados e na tomada de decisões?

1.4 OBJETIVOS

1.4.1 Objetivo Geral

O objetivo geral do trabalho é propor melhorias na gestão de custos

auxiliando na formação do preço de venda dos serviços prestados pelo salão de

beleza, visando cobrir os gastos e gerar lucratividade para a empresa.

1.4.2 Objetivos Específicos

De acordo com o estudo, os objetivos específicos são:

a) Identificar os serviços prestados pelo salão de beleza;

17

b) Fazer o levantamento dos gastos gerados pela empresa para execução

dos serviços;

c) Realizar a formação do preço de venda dos serviços prestados através do

método markup;

d) Propor as contribuições que a gestão de custos pode trazer para a

empresa estudada.

1.5 JUSTIFICATIVA

A justificativa relata a importância do desenvolvimento do estudo a partir do

tema escolhido, demonstrando os propósitos para a realização do trabalho e

buscando principalmente atingir seus objetivos, onde encontrar a solução para o

problema que a empresa enfrenta é essencial, e também a contribuição do trabalho

para a acadêmica, demais acadêmicos e a instituição de ensino.

No entanto, com a grande concorrência se manter ativo no mercado de

trabalho requer de uma boa gestão de negócios, sendo necessário apresentar um

preço de venda planejado que possa cobrir todos os gastos gerados pela empresa e

também gerar lucratividade. Problema que pequenas empresas acabam enfrentando

por aplicarem valores simplesmente considerados favoráveis, sem ter um controle

de gastos adequado para comprovar se realmente este valor está cobrindo seus

custos e despesas.

Contudo, com um controle e planejamento de seus gastos através de

contribuições que a contabilidade de custos propicia para as empresas, é possível

obter melhores resultados, começando pela separação dos serviços prestados,

analisando seus gastos para execução e a partir disso, formulando o preço de

venda, e também, analisar o preço de venda que era aplicado, com o valor apurado

após o estudo proposto. Enfim, trazendo para a empresa estudada melhorias nesta

formação, e auxiliando no crescimento e lucratividade da entidade.

O trabalho é de grande valia para a acadêmica, pois retrata a oportunidade de

aplicar seu conhecimento adquirido na instituição de ensino, principalmente na área

de custos, visando solucionar o problema que a empresa pesquisada encontra, na

qual além de soluções, retratar melhorias e demonstrar novas ideias, obtidas no

transcorrer da graduação.

18

Com relação à Fundação Educacional Machado de Assis – FEMA, o trabalho

associa e retrata a importância das pequenas empresas junto à instituição de

ensino, sendo que não apenas as grandes empresas podem ser pesquisadas e

implantadas novas melhorias, mas que essas menores organizações têm grande

relevância para a população em geral.

O estudo também proporciona aos demais acadêmicos, o auxílio no

desenvolvimento de outros trabalhos científicos, sendo de grande importância para

aumentar o conhecimento sobre o tema estudado, retratando principalmente a

contabilidade de custos e o impacto da formação do preço de venda nas empresas.

1.6 METODOLOGIA

A metodologia constitui na definição das técnicas e procedimentos exercidos

para o desenvolvimento do trabalho, ou seja, a forma de realização do estudo, onde

através desta, é possível atingir os objetivos determinados e resolver o problema

proposto. Portanto, a metodologia utilizada por este trabalho de conclusão de curso,

foi elaborada a partir da categorização da pesquisa, dados gerados, análise e de

interpretação dos dados, e também, apresentação da organização.

1.6.1 Categorização da Pesquisa

A categorização da pesquisa que enfatiza parte importante do trabalho,

fazendo com que o estudo seja planejado, organizado e classificado, definindo qual

o tipo de pesquisa que será utilizado para elaboração do estudo, sendo que

conforme o tema escolhido o estudo toma seus direcionamentos necessários.

Quanto à natureza, a pesquisa deste estudo é considerada aplicada, onde

visa solucionar o problema encontrado pela empresa, através de conhecimentos

adquiridos por dados teóricos e dados coletados que juntamente com uma análise é

possível chegar ao objetivo proposto. Segundo Gil a pesquisa aplicada “[...] abrange

estudos elaborados com a finalidade de resolver problemas identificados no âmbito

das sociedades em que os pesquisadores vivem.” (GIL, 2010, p.26).

Considerando sobre o tratamento de dados, o trabalho é classificado como

quantitativo e qualitativo. O estudo qualitativo pelo motivo de trabalhar com dados

não mensuráveis, pertinentes de dados teóricos necessários para o

19

desenvolvimento e análise do trabalho. Vianna evidencia que na pesquisa qualitativa

é analisado:

[...] cada situação a partir de dados descritivos, buscando identificar relações, causas, efeitos, consequências, opiniões, significados, categorias e outros aspectos considerados necessários à compreensão da realidade estudada e que, geralmente envolve múltiplos aspectos.” (VIANNA, 2001, p.122).

Já o estudo quantitativo, pois trabalha com valores numéricos principalmente

na utilização de planilhas de custos e dados para formação do preço de venda.

Vianna retrata que “Nesse tipo de trabalho científico você deverá envolver dados

numéricos, trabalhados a partir de procedimentos estatísticos variados e adequados

a cada situação específica.” (VIANNA, 2001, p.121).

Do ponto de vista dos objetivos, o estudo envolve uma pesquisa exploratória

e descritiva. Sendo exploratório, pois é necessário o levantamento de dados,

familiarização com a empresa e o problema proposto, a fim de ter uma pesquisa

completa de dados para apuração dos custos e formação do preço de venda, sendo

também suficientes para a solução do problema.

Segundo Severino a pesquisa exploratória coleta dados sobre certo estudo,

onde através disso busca-se familiarizar e obter o máximo de informações possível,

tendo assim dados que precisam ser acompanhados para se ter o conhecimento

necessário para a construção de melhorias para o mesmo (SEVERINO, 2007).

A pesquisa descritiva visa através da descrição de diversos fatores ocorridos

na empresa, relacionar e analisar dados para elaboração do trabalho. Gil comenta

que “As pesquisas descritivas têm como objetivo a descrição das características de

determinada população. Podem ser elaboradas também com a finalidade de

identificar possíveis relações entre variáveis.” (GIL, 2010, p.27).

Em relação aos procedimentos técnicos o trabalho engloba a pesquisa

bibliográfica, documental e estudo de caso. A bibliográfica, pois se utilizou de

diversas obras literárias, principalmente obras relacionadas à contabilidade de

custos, administração de empresas, formação do preço de venda e gestão de custos

visando retratar a teoria dos livros na prática pela busca da solução do problema.

Marconi e Lakatos comentam que “Sua finalidade é colocar o pesquisador em

contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto,

20

inclusive conferências seguidas de debates que tenham sido transcritos por alguma

forma, quer publicadas, quer gravadas.” (MARCONI; LAKATOS, 2010, p.166).

Quanto à pesquisa documental, o trabalho desfrutou de documentos

fornecidos pela empresa, como as notas fiscais e dados de controles internos, sendo

de extrema importância para desenvolvimento do trabalho, pois é necessário ter

conhecimento das movimentações feitas na entidade. Severino explica que:

No caso da pesquisa documental, tem-se como fonte documentos no sentido amplo, ou seja, não só de documentos impressos, mas sobretudo outros tipos de documentos, tais como jornais, fotos, filmes, gravações, documentos legais. Nestes casos, os conteúdos dos textos ainda não tiveram nenhum tratamento analítico, são ainda matéria-prima, a partir da qual o pesquisador vai desenvolver sua investigação e análise. (SEVERINO, 2007, p.122).

A pesquisa também se classifica como um estudo de caso, onde o trabalho é

baseado sobre uma única empresa, buscando soluções para o problema

encontrado, onde através de dados bibliográficos e documentais busca-se atingir os

objetivos propostos pelo trabalho.

Gil comenta que “Consiste no estudo profundo e exaustivo de um ou poucos

objetos, de maneira que permita seu amplo e detalhado conhecimento, tarefa

praticamente impossível mediante outros delineamentos já considerados.” (GIL,

2010, p.37).

1.6.2 Dados Gerados

Os dados gerados estabelecem a maneira mais adequada para coletar os

dados da empresa estudada, onde a coleta desses dados é de grande importância,

pois é partir deles que busca a solução para o problema proposto, sendo

necessários para a obtenção de dados concisos.

Conforme o problema proposto, a coleta de dados do estudo para a solução

do problema proposto foi através de documentação direta e indireta, onde através de

dados coletados na empresa como também dados adquiridos através de obras

bibliográficas foram utilizados.

Tratando sobre a pesquisa indireta, que é dividida em bibliográfica e

documental, o trabalho engloba ambas as pesquisas, sendo que trabalha com a

bibliográfica buscando principalmente em livros de contabilidade de custos,

21

administração de empresas e formação do preço de venda, teorias que fortaleçam o

trabalho, onde a pesquisa documental foi através de documentos fornecidos pela

empresa como, por exemplo, notas, dados para planilhas de controle, de modo que

contribuíssem para o desenvolvimento do trabalho.

Quanto à pesquisa direta o trabalho utilizou a pesquisa direta extensiva,

realizada através de questionários feita à administradora da empresa, tendo o

objetivo de obter todo o conhecimento sobre a empresa estudada e levantar dados

relativos para a solução do problema. Tratando principalmente sobre quais os

serviços prestados, valor cobrado por cada serviço, quais os gastos para realização,

entre outras perguntas, sendo essencial para chegar à conquista dos objetivos,

conforme apresentado no apêndice A.

Com os dados obtidos no questionário com a administradora, foi possível

obter dados para construir planilhas de controle, separando os serviços prestados,

com seus devidos gastos para realização, possibilitando assim calcular o preço de

venda para os serviços e propor melhorias para a tomada decisão da empresa.

1.6.3 Análise e Interpretação dos Dados

Como sequência da geração de dados, é necessário a realização da análise e

interpretação dos dados, tendo como objetivo através dos dados coletados alcançar

o resultado esperado pela pesquisa, encontrando uma solução para o problema

proposto e propondo melhorias para a empresa.

Os métodos de procedimento que foram utilizados na pesquisa são o

estatístico e o comparativo, onde a pesquisa que envolve dados qualitativos e

quantitativos precisa ser analisada e comparada para encontrar soluções para o

problema proposto, onde a pesquisa estatística juntamente com a análise ajuda a

interpretar os dados quantitativos apresentados. Já a pesquisa comparativa visa

confrontar informações, como é o caso da formação do preço de venda, que através

de comparações auxilia na elaboração.

Após coletado os dados através do questionário realizado com a

administradora foram realizadas etapas, onde primeiramente foram separados os

serviços com suas devidas quantidades realizados no mês, totalizando a quantidade

do trimestre, em seguida, apurou-se o faturamento obtido com os serviços

prestados, apresentando o preço cobrado por cada serviço.

22

Para realizar os cálculos, foi necessário apurar os gastos para realização de

cada serviço prestado, separados em gastos fixos e gastos variáveis, chegando ao

valor unitário gasto por cada serviço. Depois de obtido os dados em planilhas de

controle, foram realizados a formação do preço de venda pelo método do markup.

Com o preço de venda obtido, foi feita a comparação entre o valor apurado com o

valor que é aplicado pela empresa, sendo possível tirar as conclusões necessárias

para o estudo realizado, e ainda propondo melhorias para a empresa.

1.6.4 Apresentação da Organização

A empresa onde será realizado o projeto trata-se de um salão de beleza,

entidade do ramo de prestação de serviços, que está localizado na cidade de Doutor

Maurício Cardoso-RS, teve início de seus trabalhos em 27 de fevereiro de 2012,

tendo como administradora Janete Chaves Zarzecki.

O salão de beleza que trabalha na condição de microempreendedor individual

(MEI) tem somente uma funcionária que seria a própria administradora, onde

trabalhava por conta própria e buscou se legalizar como sendo um pequeno

empresário, e também se beneficiando das vantagens que o MEI proporciona aos

pequenos empreendedores.

A entidade tem como atividade principal a função de cabeleireiro onde

trabalha com cortes masculinos e femininos, além de se dedicar a escova e pintura

de cabelos, manicure, pedicure e reparo de sobrancelhas, tendo a clientela feminina

como principal público.

Tendo como objetivos principais atender as expectativas dos clientes através

de seu serviço prestado, buscando sempre inovações para incluir no trabalho, onde

um bom planejamento pode fazer a diferença, como por exemplo, gerar o preço de

venda adequado e se diferenciar no mercado de trabalho, mostrando sempre a

qualidade da atividade e conquistando a satisfação dos clientes.

23

2 REFERENCIAL TEÓRICO

O referencial teórico retrata a fundamentação teórica da pesquisa, ou seja, é

o corpo do estudo, onde através de obras bibliográficas que abordam o assunto

trabalhado é possível obter o entendimento do trabalho proposto. Serve como

fundamento para o progresso do projeto que no decorrer é colocado em prática.

Segundo Marconi e Lakatos:

A finalidade da pesquisa científica não é apenas um relatório ou descrição de fatos levantados empiricamente, mas o desenvolvimento de um caráter interpretativo, no que se refere aos dados obtidos. Para tal, é imprescindível correlacionar a pesquisa com o universo teórico, optando-se por um modelo teórico que sirva de embasamento à interpretação do significado dos dados e fatos colhidos ou levantados. (MARCONI; LAKATOS, 2010, p.207).

No entendimento de Furasté o referencial teórico “Trata-se da apresentação

do embasamento teórico sobre o qual se fundamentará o trabalho. São os

pressupostos que darão suporte à abordagem do trabalho.” (FURASTÉ, 2015,

p.142). Sendo assim, os temas que serão estudados nesta pesquisa são:

administração e gestão de empresas, microempreendedor individual, contabilidade

de custos, métodos de custeio, formação do preço de venda e gestão de custos.

2.1 ADMINISTRAÇÃO E GESTÃO DE EMPRESAS

A administração de empresas e a forma de gestão que é trabalhado

demonstram como a organização está sendo conduzida, e pra melhor entender,

Chiavenato relata que “A administração é o processo de planejar, organizar, dirigir e

controlar o uso dos recursos e competências organizacionais para alcançar

determinados objetivos de maneira eficiente e eficaz por meio de um arranjo

convergente.” (CHIAVENATO, 2014, p.6).

Conforme Coelho, o planejamento é um ponto essencial para se ter uma boa

administração nas empresas, onde a busca por objetivos a serem alcançados

devem ter estratégias, capazes de atingir o esperado e se diferenciar entre as

demais organizações (COELHO, 2008).

Ainda sobre planejamento, visando a grande importância deste método para

uma boa gestão de negócios, Chiavenato evidencia que “Planejar consiste em

24

simular o futuro desejado e estabelecer previamente os cursos de ação exigidos e

os meios adequados para atingi-los.” (CHIAVENATO, 2008, p.132).

Tratando sobre empresa Maximiano descreve que “Uma empresa é uma

iniciativa que tem o objetivo de fornecer produtos e serviços para atender a

necessidades de pessoas, ou de mercados, e obter lucro com isso.” (MAXIMIANO,

2011, p.8). Com o passar dos anos as empresas foram se alterando, mudando sua

forma de comportamento, pois surgem a cada dia novas empresas e diferentes

produtos que são introduzidos no mercado de trabalho. Bornia evidencia que:

A visão de qualidade está ampliada, englobando a satisfação dos desejos do mercado pelo projeto, a manufatura confiável e sem defeitos, o preço de venda acessível aos consumidores, a segurança e adequação ao meio ambiente e o atendimento aos prazos locais e quantidades exigidas, sem falar nos serviços de assistência técnica e relacionamento com fornecedores e funcionários. (BORNIA, 2009, p.5).

No entanto, com a mudança no mercado de trabalho, os clientes não buscam

apenas a compra de um produto ou serviço, mas sim, um preço diferenciado,

juntamente com a qualidade. Além disso, se tornando essencial o bom atendimento,

que além de manter seus clientes, só tem a conquistar novos.

Maximiano destaca que é preciso ter eficiência dos processos, onde

“Eficiência significa produzir sem desperdiçar recursos. Uma empresa eficiente

produz resultados sem desperdícios, portanto com custo baixo. Isso permite praticar

preços mais acessíveis para o cliente, gerando mais lucro para a empresa.”

(MAXIMIANO, 2011, p.14). Coelho ainda menciona que:

[...] as organizações precisam de informações detalhadas e atualizadas do ambiente externo, procurando identificar tendências para os próximos anos e verificar quais delas podem ser aproveitadas como oportunidades e quais delas merecem atitudes preventivas, pois se tornarão ameaças à organização. (COELHO, 2008, p.62).

Para Chiavenato uma empresa bem-sucedida trabalha em equipe e são as

pessoas que movem as organizações, onde os clientes tomam como referência

essas pessoas, funcionários que lhe atendem para a compra do produto ou serviço

prestado e até mesmo para a aparência da empresa, e um diferencial para essas

entidades de sucesso pode ser a união da equipe (CHIAVENATO, 2008).

Segundo Maximiano “Uma empresa é um sistema de recursos. As pessoas

são o principal recurso das empresas e de todos os tipos de organizações. Em

25

essência, as empresas são grupos de pessoas que usam recursos [...].”

(MAXIMIANO, 2011, p.8). Falando sobre as perspectivas da administração para os

próximos anos e a situação de controlar uma empresa no cenário atual Chiavenato

destaca que:

A tarefa administrativa está se tornando cada vez mais incerta e desafiadora, pois está sujeita a mudanças e transformações carregadas de ambiguidades e incertezas. O administrador está se defrontando com problemas cada vez mais diferentes e complexos que os anteriores e sua atenção disputada por eventos e grupos de interesses situados dentro e fora da empresa, que lhe proporcionam informações contraditórias que complicam seu diagnóstico e visão dos problemas a resolver ou das situações a enfrentar: são exigências da sociedade, clientes, fornecedores; são os desafios dos concorrentes; expectativas da alta administração, dos subordinados, dos acionistas, etc. (CHIAVENATO, 2014, p.29).

A administração das empresas mudou muito no decorrer dos anos e precisou

substituir métodos antigos por inovações mais recentes, e a cada dia surgem

melhorias, novos produtos, novas empresas, enfim, mas para se manter no mercado

de trabalho agora ainda mais competitivo, é preciso acompanhar a evolução e ter

uma boa gestão nos negócios.

2.2 MICROEMPREENDEDOR INDIVIDUAL

As empresas cresceram muito nos últimos anos, onde a cada dia novas

empresas são implantadas no mercado de trabalho, cada uma com suas

características e seus diferenciais, capazes de atingir e conquistar seus clientes de

maneira que satisfaça as perspectivas do mercado.

Segundo Coelho, ele relata que “Os bens e serviços de que todos precisamos

para viver [...] são produzidos em organizações econômicas especializadas e

negociadas no mercado.” (COELHO, 2013, p.23). Chiavenato menciona que:

Não existem duas empresas iguais, pois a principal característica das empresas é a sua enorme diversidade: as empresas podem assumir diferentes tamanhos e estruturas organizacionais. Existem empresas dos mais diversos ramos de atividade utilizando diferentes tecnologias para produzir bens e serviços dos mais variados tipos e que são vendidos e distribuídos de maneiras diferentes para os mais diversos mercados, a fim de serem utilizados pelos mais diferentes consumidores. (CHIAVENATO, 2014, p.37).

26

Para melhor entender o conceito de empresas, para Chiavenato “As

empresas existem para produzir algo e prestar algum serviço à sociedade. Na

realidade, as empresas são organizações destinadas à produção de alguma coisa.”

(CHIAVENATO, 2008, p.43).

Existem vários tipos de empresas, porém um tipo que está ganhando

destaque é o microempreendedor individual que com o intuito de administrar seu

próprio negócio, muitas pessoas resolveram abrir sua própria empresa onde

trabalhavam na irregularidade e passaram a registrar seus negócios, por ser um

método com grandes vantagens. Segundo o Portal do Empreendedor – MEI:

Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor individual, é necessário faturar no máximo até R$ 60.000,00 por ano e não ter participação em outra empresa como sócio ou titular. (PORTAL DO EMPREENDEDOR, 2016).

Conforme Martins, ele destaca que “Em relação ao microempreendedor

individual, a sua introdução no cenário jurídico adveio por intermédio da Lei

Complementar nº 128/2008, com vigência a partir de 01/07/2009, com ressonância,

propriamente dita, no campo fiscal.” (MARTINS, 2014, p.405). Este pequeno

empresário assim legalizado obtém de diversas vantagens. Para Coelho:

Além de se beneficiar com a ampla simplificação dos procedimentos de inscrição no Registro do Comércio e cadastros fiscais e dispensa de escrituração, o MEI tem o direito de recolher os tributos abrangidos pelo Simples Nacional por meio do pagamento de valores fixos mensais. (COELHO, 2013, p.59).

Tratando sobre benefícios que o empreendedor obtém com o seu

enquadramento como microempreendedor individual, o Portal do Empreendedor

menciona que “O MEI também pode ter um empregado contratado que receba o

salário mínimo ou o piso da categoria.” (PORTAL DO EMPREENDEDOR, 2016).

Maximiano complementa que “Há inúmeras vantagens concretas em criar e

operar um negócio próprio. O empresário não tem chefe e depende de suas próprias

decisões. Pode inovar e experimentar novas ideias em seu negócio, estimulado por

sua criatividade ou pela concorrência.” (MAXIMIANO, 2011, p.5). Tratando sobre os

deveres do microempreendedor individual, o Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas (SEBRAE) destaca:

27

Ele terá como despesas apenas o pagamento mensal, que corresponde a R$ 45 (Comércio ou Indústria), R$ 49 (Prestação de Serviços) ou R$ 50 (Comércio e Serviços). O cálculo corresponde a 5% do salário mínimo, a título da Contribuição para a Seguridade Social, mais R$ 1 de Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) e/ou R$ 5 sobre Serviços (ISS). O pagamento deve ser feito por meio do Documento de Arrecadação do Simples Nacional (DAS), uma guia de recolhimento emitida através do Portal do Empreendedor. (SEBRAE, 2016).

E quanto aos direitos obtidos, o SEBRAE menciona que “O MEI tem direito

aos benefícios previdenciários, como auxílio-maternidade, auxílio-doença,

aposentadoria, entre outros.” (SEBRAE, 2016).

Deste modo, conclui-se que iniciar um novo negócio surge do desejo de

inovar, onde se considera microempreendedor individual a pessoa que conquista

seu próprio negócio, buscando um lugar no mercado, onde através da formalização

obtém diversos benefícios e vai à busca do sucesso.

2.3 CONTABILIDADE DE CUSTOS

Com o crescimento das empresas surgiu à necessidade de melhor

administrar ou até mesmo controlar o funcionamento das entidades, era preciso

encontrar um método que ajudasse a administração na tomada de decisões e a

monitorar os custos da produção.

Segundo Viceconti e Neves, evidenciam que com a chegada da Revolução

Industrial e o seu rápido desenvolvimento, as empresas precisaram inserir um

método para elaborar o resultado das entidades industriais, onde compram a

matéria-prima e modificam-nas através de outros meios, gerando o produto final,

pronto para a venda (VICECONTI; NEVES, 2013).

Conforme Ribeiro “[...] a Contabilidade de Custos surgiu com o advento das

empresas industriais a partir do século XVIII. Veio para atender a uma nova

necessidade: atribuir custos aos estoques de produtos fabricados pelas empresas

industriais.” (RIBEIRO, 2009, p.13). Viceconti e Neves relatam que:

A solução natural para o problema foi usar o mesmo esquema das empresas comerciais para apuração do resultado, substituindo o item Compras pelo pagamento dos fatores que entraram na produção: matéria-prima consumida, salário dos trabalhadores da produção, energia elétrica e combustíveis utilizados, enfim todos os gastos que foram efetuados na atividade industrial e que foram denominados de Custos de Produção. O

28

ramo da contabilidade que controlava estes gastos passou a chamar-se contabilidade de custos.(VICECONTI; NEVES, 2013, p.8)

Para Bornia “Com o crescimento das empresas e o consequente aumento na

complexidade do sistema produtivo, constatou-se que as informações fornecidas

pela contabilidade de custos eram potencialmente úteis ao auxílio gerencial [...].”

(BORNIA, 2009, p.12).

A chegada da contabilidade de custos facilitou muito na organização das

empresas, sendo que com o tempo este conceito teve grande evolução, auxiliando

diretamente na tomada de decisões das entidades. Tendo em vista que Ribeiro

complementa que a contabilidade de custos pode:

Auxiliar os administradores em suas tomadas de decisões visando alcançar maior produtividade com a otimização dos recursos disponíveis, reduzindo custos e aperfeiçoando a qualidade dos produtos fabricados para melhorar a competitividade da empresa e, consequentemente, alcançar resultados mais satisfatórios no desenvolvimento de suas atividades operacionais. (RIBEIRO, 2009, p.14).

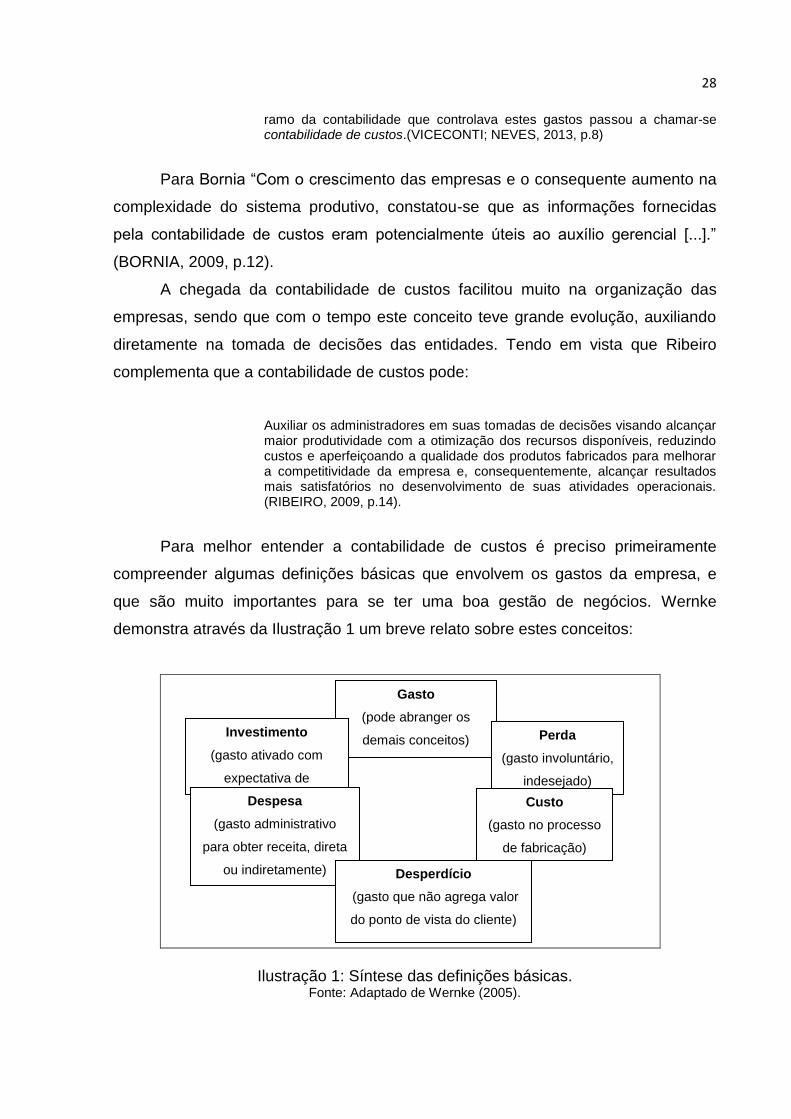

Para melhor entender a contabilidade de custos é preciso primeiramente

compreender algumas definições básicas que envolvem os gastos da empresa, e

que são muito importantes para se ter uma boa gestão de negócios. Wernke

demonstra através da Ilustração 1 um breve relato sobre estes conceitos:

Ilustração 1: Síntese das definições básicas. Fonte: Adaptado de Wernke (2005).

Gasto

(pode abranger os

demais conceitos)

Perda

(gasto involuntário,

indesejado)

Custo

(gasto no processo

de fabricação)

Investimento

(gasto ativado com

expectativa de

benefício futuro)

Despesa

(gasto administrativo

para obter receita, direta

ou indiretamente) Desperdício

(gasto que não agrega valor

do ponto de vista do cliente)

29

Diante do exposto, Martins considera gasto como a “Compra de um produto

ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso),

sacrifício esse representado por entrega ou promessa de entrega de ativos

(normalmente dinheiro).” (MARTINS, 2010, p.24). Para Wernke gastos:

É um conceito abrangente e pode englobar outros termos comuns na área de custos. Ou seja, um gasto pode ser relacionado a algum investimento (como a compra de máquinas e equipamentos) ou a alguma forma de consumo de recursos (custos fabris ou despesas administrativas). (WERNKE, 2005, p.3).

Tratando de investimento, Viceconti e Neves descrevem como sendo o

“Gasto com bem ou serviço ativado em função de sua vida útil ou de benefícios

atribuíveis a períodos futuros.” (VICECONTI; NEVES, 2013, p.14). Ribeiro

complementa que:

Os gastos que se destinam à obtenção de bens de uso da empresa (computadores, móveis, máquinas, ferramentas, veículos, etc.) ou a aplicações de caráter permanente (compra de ações de outras empresas, de imóveis, de ouro, etc.) são considerados investimentos. Consideram-se também investimentos os gastos com a obtenção dos bens destinados a troca (mercadorias), transformação (matérias-primas, materiais secundários e materiais auxiliares, materiais de embalagem) ou consumo (materiais de expediente, higiene e limpeza), enquanto esses bens ainda não forem trocados, transformados ou consumidos. (RIBEIRO, 2009, p.24).

Nesse sentido, os investimentos são gastos com obtenção de ativos, onde

serão adquiridos com o objetivo de trazer retornos no futuro. Temos a perda e

desperdício que também são conceitos básicos onde devem ser relatos, pois

quando ocorridos precisam ser identificados, para Viceconti e Neves a perda “É um

gasto não intencional decorrente de fatores externos fortuitos ou da atividade

produtiva normal da empresa.” (VICECONTI; NEVES, 2013, p.15). Já para Wernke:

O conceito de Perdas abrange as ocorrências fortuitas, ocasionais, indesejadas ou involuntárias no ambiente das operações de uma empresa. Assim, o valor relacionado com a deterioração anormal de ativos causados por incêndios ou inundações, os furtos de mercadorias ou matérias-primas, o corte equivocado de uma peça (tornando-a imprestável para uso ou reaproveitamento), entre outras possibilidades, são classificáveis como perdas, pois não fazem parte da normalidade das operações da entidade. (WERNKE, 2005, p.3).

30

Para Bornia “Desperdício é um esforço econômico que não agrega valor ao

produto da empresa e nem serve para suportar diretamente o trabalho efetivo.”

(BORNIA, 2009, p.17). E segundo Wernke:

[...] são considerados desperdícios todas as atividades que não agregam valor e que resultam em gastos de tempo, dinheiro, recursos sem lucro, além de adicionarem custos desnecessários aos produtos. Podem ser enquadradas nesta categoria a produção de itens defeituosos, a movimentação desnecessária, a inspeção de qualidade, a capacidade ociosa etc. (WERNKE, 2008, p.12).

Sendo assim, as perdas são gastos inesperados que podem acontecer de

forma indesejada, surgindo a qualquer momento, já os desperdícios são gastos que

não acrescentam valorem relação ao cliente, onde podem até mesmo ser esperados

que aconteça.

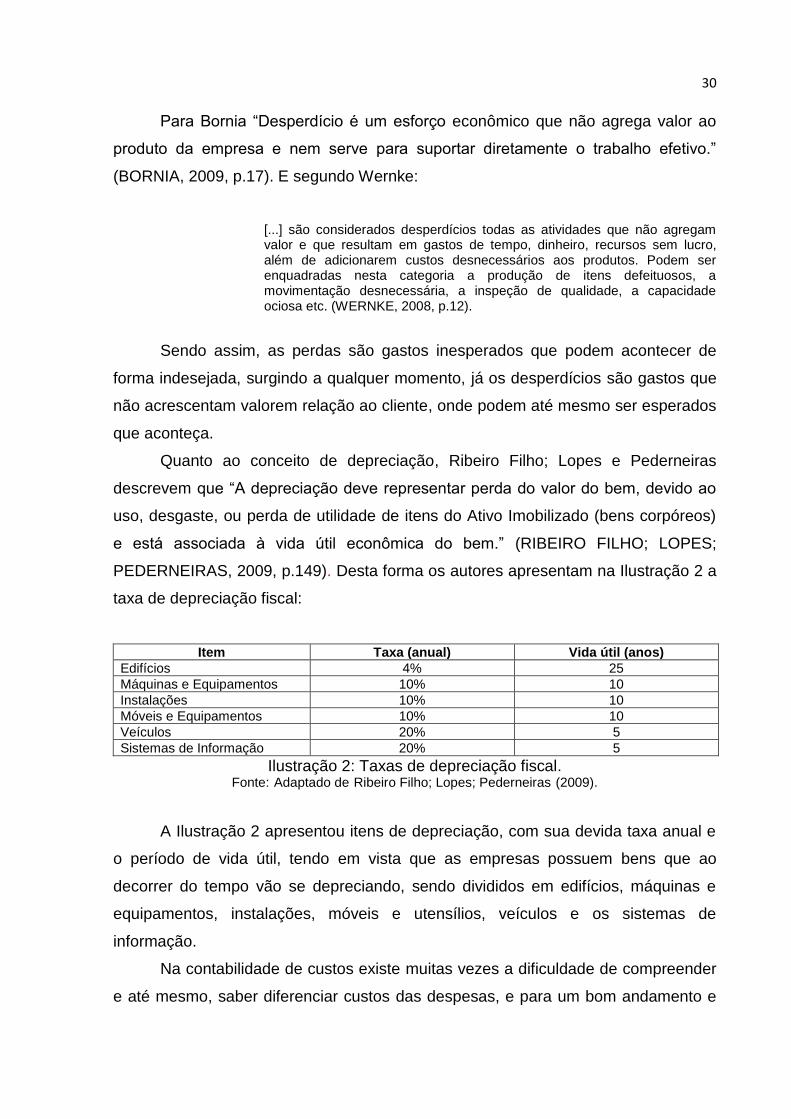

Quanto ao conceito de depreciação, Ribeiro Filho; Lopes e Pederneiras

descrevem que “A depreciação deve representar perda do valor do bem, devido ao

uso, desgaste, ou perda de utilidade de itens do Ativo Imobilizado (bens corpóreos)

e está associada à vida útil econômica do bem.” (RIBEIRO FILHO; LOPES;

PEDERNEIRAS, 2009, p.149). Desta forma os autores apresentam na Ilustração 2 a

taxa de depreciação fiscal:

Item Taxa (anual) Vida útil (anos)

Edifícios 4% 25

Máquinas e Equipamentos 10% 10

Instalações 10% 10

Móveis e Equipamentos 10% 10

Veículos 20% 5

Sistemas de Informação 20% 5

Ilustração 2: Taxas de depreciação fiscal. Fonte: Adaptado de Ribeiro Filho; Lopes; Pederneiras (2009).

A Ilustração 2 apresentou itens de depreciação, com sua devida taxa anual e

o período de vida útil, tendo em vista que as empresas possuem bens que ao

decorrer do tempo vão se depreciando, sendo divididos em edifícios, máquinas e

equipamentos, instalações, móveis e utensílios, veículos e os sistemas de

informação.

Na contabilidade de custos existe muitas vezes a dificuldade de compreender

e até mesmo, saber diferenciar custos das despesas, e para um bom andamento e

31

controle da empresa esses conceitos precisam estar bem definidos, pois são pontos

essenciais.

Segundo Ribeiro “Quando os gastos são efetuados para obtenção de bens ou

serviços aplicados nas áreas administrativa, comercial ou financeira, visando direta

ou indiretamente a obtenção de receitas, correspondem a despesas.” (RIBEIRO,

2009, p.24). Para Wernke entende-se que:

Despesas: expressam o valor dos bens ou serviços consumidos direta ou indiretamente para obtenção de receitas, de forma voluntária. Esse conceito é utilizado para identificar os gastos não relacionados com a produção, ou seja, os que se referem às atividades não produtivas da empresa. (WERNKE, 2008, p.12).

Conforme Bornia “Despesa é o valor dos insumos consumidos para o

funcionamento da empresa e não identificados com a fabricação. Refere-se às

atividades fora do âmbito da fabricação [...].” (BORNIA, 2009, p.16).

Desta maneira, as despesas estão ligadas com a parte administrativa da

entidade, onde é possível considerar que estes gastos ocorrem após a produção,

mas não deixam de ser necessários para o andamento da empresa.

Os custos conforme Ribeiro possui uma ampla definição, pois depende muito

do tipo de empresa, podendo ser comercial, industrial ou até mesmo prestadora de

serviços e também tem a questão do custo com a compra, com a venda, com a

fabricação, enfim, precisa ser analisado pelos dados apresentados (RIBEIRO, 2009).

Para Wernke “Custos: são os gastos efetuados no processo de fabricação de

bens ou de prestação de serviços.” (WERNKE, 2008, p.12). E para Bornia “Custo de

fabricação é o valor dos insumos usados na fabricação dos produtos da empresa.”

(BORNIA, 2009, p.15).

Segundo Viceconti e Neves, os custos podem ser classificados quanto à

adaptação aos produtos fabricados, sendo divididos em diretos e indiretos e

também, relacionados à quantidade de produção, podendo ser alocados em custos

fixos e variáveis (VICECONTI; NEVES, 2013).

Na opinião de Wernke “Custos diretos são os gastos facilmente apropriáveis

às unidades produzidas, ou seja, são aqueles que podem ser identificados como

pertencentes a este ou àquele produto.” (WERNKE, 2008, p.13). Para Ribeiro:

Custos diretos compreendem os gastos com materiais, mão-de-obra e gastos gerais de fabricação aplicados diretamente na fabricação dos

32

produtos. São assim denominados porque, além de integrarem os produtos, suas quantidades e seus valores podem ser facilmente identificados em relação a cada produto fabricado. (RIBEIRO, 2009, p.33).

Tratando dos custos indiretos, Viceconti e Neves evidenciam que “São os

custos que dependem de cálculos, rateios ou estimativas para serem apropriados

aos diferentes produtos, portanto, são custos apropriados indiretamente aos

produtos.” (VICECONTI; NEVES, 2013, p.19). Wernke relata que:

Custos indiretos são os gastos que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional, e caso sejam atribuídos aos produtos, serviços ou departamentos, serão mediante critérios de rateio. (WERNKE, 2008, p.14).

Contudo, conclui-se que os custos diretos são gastos ligados diretamente

com os produtos, são de fácil identificação, já os custos indiretos precisam passar

por um processo de rateio para serem relacionados aos produtos, se tornando mais

difícil para serem reconhecidos.

Quanto aos custos relacionados à quantidade produzida, Bornia conceitua

que “Custos fixos são aqueles que independem do nível de atividade da empresa no

curto prazo, ou seja, não variam com alterações no volume de produção, como o

salário do gerente, por exemplo.” (BORNIA, 2009, p.19). Para Wernke custos fixos:

São os custos que têm seu montante fixado independentemente de oscilações na atividade fabril, não possuindo qualquer vinculação com o aumento ou redução do número de unidades produzidas no mês. Mesmo que a quantidade de peças, quilos, metros, unidades ou litros produzidos seja maior ou menor, tais custos terão o mesmo valor no final do período. (WERNKE, 2005, p.8).

Conforme Ribeiro “Custos variáveis são aqueles que variam em decorrência

do volume da produção. Então, quanto mais produtos forem fabricados em um

período, maiores serão os custos variáveis.” (RIBEIRO, 2009, p.36). Wernke ainda

complementa que:

Têm seu valor determinado em função de oscilações na atividade da empresa, variando de valor na proporção direta do nível de atividades. O exemplo mais adequado para custo variável é a matéria-prima, pois se para produzir uma unidade de produto gastam-se $ 10, ao produzir duas unidades gastam-se $ 20. (WERNKE, 2008, p.14).

33

Portanto entende-se que custos fixos permanecem estáveis independentes da

quantidade gerada, ao contrário dos custos variáveis que se modificam conforme a

capacidade produzida, sendo que quanto mais produzir, maiores custos vão obter. A

partir disso, cabe ressaltar a importância dos conceitos básicos da contabilidade de

custos, tendo a partir disso, um melhor conhecimento para poder administrar de

forma correta as movimentações da empresa.

2.4 MÉTODOS DE CUSTEIO

O desenvolvimento das empresas fez com que a busca por sistemas,

métodos e inovações que ajudassem a gestão da empresa no controle da

organização aumentar muito. Um ponto relevante é escolher o método de custeio

mais favorável para a empresa, onde se tem por objetivo definir a melhor forma de

alocar os custos, tendo em vista um bom processo e contribuindo para a formação

do preço de venda.

Para Bornia os métodos de custeio refletem “[...] como os dados são

processados para a obtenção das informações. A expressão método de custeio será

empregada para se referir ao sistema encarado sob esse prisma.” (BORNIA, 2009,

p.30). Wernke complementa que:

[...] torna-se necessário um sistema de custos que consiga mensurar e alocar os custos aos produtos da forma mais adequada possível. Ou seja, calcular o custo total de cada produto, assumindo este custo total como resultante da soma dos custos variáveis aos custos fixos (ou a soma dos custos diretos aos custos indiretos). (WERNKE, 2008, p.20).

Desta forma, é possível verificar a importância dos métodos de custeio para

se obter o custo total do produto ou serviço prestado. Existem vários métodos de

custeio, porém os principais utilizados são o custeio por absorção, custeio variável

ou direto, ABC (Custeio Baseado em Atividades) e o método de custeio RKW.

Para Martins o custeio por absorção “Consiste na apropriação de todos os

custos de produção aos bens elaborados, e só os de produção; todos os gastos

relativos ao esforço de produção são distribuídos para todos os produtos ou serviços

feitos.” (MARTINS, 2010, p.37). Conforme Viceconti e Neves:

34

Custeio por absorção é um processo de apuração de custos, cujo objetivo é ratear todos os seus elementos (fixos ou variáveis) em cada fase da produção. Logo um custo é absorvido quando for atribuído a um produto ou unidade de produção, assim cada unidade ou produto receberá sua parcela no custo até que o valor aplicado seja totalmente absorvido pelo custo dos produtos vendidos ou pelos estoques finais. (VICECONTI; NEVES, 2013, p.33).

Considerado como o método de custeio mais tradicional, Wernke destaca que

o método de custeio por absorção “Atende à legislação fiscal (Imposto de Renda) e

deve ser utilizado quando a empresa busca o uso do sistema de custos integrado à

Contabilidade.” (WERNKE, 2005, p.19).

Segundo Bornia o custeio por absorção pode ser integral ou ideal, onde o

custeio integral tem todos seus custos alocados aos produtos, visando um melhor

controle de estoques, onde sirva de conhecimento para contabilidade financeira da

empresa, já o custeio ideal separa custos e desperdícios, tendo em vista a

implantação de um meio para diminuir esses fatos que não trazem benefícios

(BORNIA, 2009).

Ribeiro simplifica que “Esse sistema de custeio contempla como custo de

fabricação todos os custos incorridos no processo de fabricação do período, sejam

eles diretos ou indiretos. Nesse caso, somente as despesas integrarão o resultado

do exercício.” (RIBEIRO, 2009, p.58).

Assim, observa-se que o custeio por absorção visa atribuir todos os custos

ocorridos na produção em um certo tempo, aos seus produtos fabricados,

independente de serem fixos ou variáveis, diretos ou indiretos, sendo assim, todos

gastos gerados com a fabricação são alocados a todos produtos constituídos.

O sistema de custeio variável ou direto, para Martins é o método onde “[...] só

são alocados aos produtos os custos variáveis, ficando os fixos separados e

considerados como despesas do período, indo diretamente para o Resultado; para

os estoques só vão, como consequência, custos variáveis.” (MARTINS, 2010,

p.198). Viceconti e Neves explicam sobre a forma de evidenciar a demonstração do

resultado:

No custeio variável, a diferença entre o valor de vendas líquidas e a soma do custo dos produtos vendidos (que só contém custos variáveis) com as despesas variáveis (administrativas e de vendas) é denominada de margem de contribuição. Deduzindo-se desta os custos fixos e as despesas fixas, obtém-se o lucro operacional líquido. (VICECONTI; NEVES, 2013, p.131).

35

Segundo Ribeiro “[...] esse sistema não é aceito pelo Fisco para direcionar a

contabilização dos custos incorridos aos produtos. A inclusão da carga de custos

indiretos juntamente com as despesas onera o resultado.” (RIBEIRO, 2009, p.57).

Para Bornia o custeio variável serve de auxílio para a gestão da empresa nas

resoluções de curto prazo, onde os custos variáveis impactam muito mais no

resultado do que os custos fixos, sendo que conforme a quantidade produzida é

possível designar quando se deve aumentar, diminuir ou deixar de produzir certo

produto, e também porque os custos fixos precisam ser pagos, mesmo se

produzindo pouco ou muito (BORNIA, 2009). Wernke acrescenta:

A premissa básica do custeio direto é a de que somente os custos claramente identificados com os produtos ou serviços vendidos (chamados de diretos ou variáveis) devem ser apropriados. Os demais custos necessários para manter a capacidade instalada (indiretos ou fixos) devem ser desconsiderados em termos de custo do produto. (WERNKE, 2008, p.29).

Nesse contexto, o método do custeio variável ou direto como também é

conhecido, considera apenas os custos variáveis que são de fácil identificação aos

produtos, onde os custos fixos são considerados como despesas do período, sendo

necessário que a empresa separe os custos e despesas em fixos e variáveis, tendo

este método como fator utilizado pela parte gerencial da empresa.

Tratando sobre o método de custeio ABC, conhecido pelo custeio baseado

em atividades, Ribeiro conceitua atividades como “[...] conjunto de tarefas

decorrentes da combinação de recursos humanos, financeiros, materiais e

tecnológicos que visa a produção de bens ou a prestação de serviços.” (RIBEIRO,

2009, p.368).

Conforme Viceconti e Neves o custeio ABC surgiu com o crescimento e com o

objetivo de melhor identificar os custos indiretos de fabricação, onde os recursos são

absorvidos por atividades, e não pelos produtos gerados. No entanto, o rateio dos

custos indiretos não deve conter erros, pois podem prejudicar nas decisões da

empresa (VICECONTI; NEVES, 2013).

Martins ainda comenta que “Outro fenômeno importante a exigir melhor

alocação dos custos indiretos é a grande diversidade de produtos e modelos

fabricados na mesma planta que vem ocorrendo nos últimos tempos, principalmente

36

em alguns setores industriais.” (MARTINS, 2010, p.87). Bornia explica sobre este

método:

O custeio baseado em atividades pressupõe que as atividades consomem recursos, gerando custos, e que os produtos usam tais atividades, absorvendo seus custos. Assim, os procedimentos do ABC consistem em seccionar a empresa em atividades, supondo-se que as mesmas gerarão os custos, calcular o custo de cada atividade, compreender o comportamento dessas atividades, identificando as causas dos custos relacionados com elas e, em seguida, alocar os custos aos produtos de acordo com as intensidades de uso [...]. (BORNIA, 2009, p.112).

Simplificando, Viceconti e Neves relatam que “O chamado custeio ABC

(ActivityBasedCosting) é um método de custeio que, como o próprio nome indica,

está baseado nas atividades que a empresa efetua no processo de fabricação de

seus produtos.” (VICECONTI; NEVES, 2013, p.117). Conforme Ribeiro:

O sistema ABC também requer a divisão da empresa em departamentos ou centros de custos e os procedimentos são como segue: inicialmente, os custos são acumulados nos respectivos departamentos de serviços ou produtivos onde forem gerados; em seguida, esses CIFs são transferidos para as respectivas atividades relevantes que os geraram em cada departamento. Depois de acumulados nas atividades, os CIFs deverão ser transferidos diretamente para os produtos. (RIBEIRO, 2009, p.369).

Segundo Wernke a principal característica do custeio ABC, está relacionada

com a maneira correta de alocar as despesas e custos indiretos, onde “[...] o ABC

utiliza diversos critérios de rateio (ou direcionamento) que tenham alguma relação

lógica com o tipo de gasto que está sendo distribuído aos produtos.” (WERNKE,

2005, p.29).

Sendo assim, entende-se com este método de custeio, que o principal

objetivo está relacionado diretamente com a forma de conduzir os custos indiretos,

neste caso, na forma de rateio através de atividades desempenhadas pela empresa,

ou seja, os custos são armazenados pelas atividades e após são alocados aos

produtos.

O método de custeio RKW (Reichskuratorium fur Wirtschaftlichtkeit) conforme

Ribeiro foi “[...] criado por um órgão governamental da Alemanha, contempla como

custo dos produtos todos os custos e as despesas incorridos no período.” (RIBEIRO,

2009, p.58). Martins cita que:

37

[...] as técnicas desse rateio são absolutamente semelhantes às das já vistas neste trabalho, principalmente quando tratamos das formas tradicionais de apropriação dos custos indiretos de produção, ou seja, tudo com base na alocação dos custos e despesas aos diversos departamentos da empresa para depois ir-se procedendo às várias séries de rateio de forma que, ao final, todos os custos e despesas estejam recaindo exclusivamente sobre os produtos. (MARTINS, 2010, p.220).

Bornia relata que “A característica principal desse método é a divisão da

organização em “centros de custos”. Os custos são alocados aos centros, por meio

de bases de distribuição e, depois, repassados aos produtos por unidades de

trabalho.” (BORNIA, 2009, p.88)

Tratando sobre a implantação deste método, Ribeiro menciona que “No

Brasil, contabilmente é inviável a adoção desse sistema, uma vez que fere os

Princípios Fundamentais de Contabilidade, em específico o Princípio da

Competência, e também incompatibiliza com a legislação tributária.” (RIBEIRO,

2009, p.58). Martins complementa que:

Com esse rateio, chega-se ao custo de “produzir e vender” (incluindo administrar e financiar), que, fossem os rateios perfeitos, nos daria o gasto completo de todo o processo empresarial de obtenção de receita. Bastaria adicionar agora o lucro desejado (ou fixado governamentalmente, como na época em que nasceu essa metodologia na Alemanha) para se ter o preço de venda final. (MARTINS, 2010, p.220).

Conforme Bornia, este método é dividido em etapas, onde o primeiro passo é

separar os custos, seguindo com o processo de identificar quais os centros de

custos da empresa, após segue com a alocação destes custos aos departamentos,

e chegando ao procedimento de passar os custos dos centros indiretos para os

diretos, e por fim aos produtos (BORNIA, 2009).

Desta maneira, nota-se que o método RKW considera não só os custos

obtidos com a produção, mas também todas as despesas que a empresa apresenta,

alocando através de um procedimento a todos os produtos todos os gastos, onde

este sistema consiste em auxiliar a entidade nas análises gerenciais.

2.5 FORMAÇÃO DO PREÇO DE VENDA

O preço de venda para a empresa é um ponto muito importante, pois designa

o valor que será pago pelo produto ou serviço prestado que foram gerados, tendo

38

em vista que este preço possa cobrir os gastos utilizados para a formação e também

gerar lucratividade, no entanto, para se obter um valor correto, é preciso ter uma boa

gestão de negócios.

Conforme Crepaldi “O preço é um dos principais indicadores do valor que

uma empresa entrega a seus clientes. Ele é a expressão do valor monetário dos

benefícios que a empresa acredita que seus produtos ou serviços trazem para seus

clientes [...].” (CREPALDI, 2010, p.358). Ribeiro Explica que:

[...] ao fixar o preço de venda de um produto, o empresário estará prevendo na receita de cada unidade a recuperação dos custos e despesas necessários à fabricação e venda da referida unidade, além de uma parcela que possa contribuir para a cobertura de parte dos custos e despesas fixos e com a formação do lucro. (RIBEIRO, 2009, p.505).

Para determinar o preço ideal é preciso ter conhecimento de vários fatores

além dos gastos gerados para a formação do produto ou serviço prestado, Martins

relata que "Além do custo, é preciso saber o grau de elasticidade da demanda, os

preços de produtos concorrentes, os preços de produtos substitutos, a estratégia de

marketing da empresa etc. [...].” (MARTINS, 2010, p.218).

Nos dias de hoje, o mercado tem grande influência na formação do preço de

venda, onde conforme Megliorini “Às empresas resta analisar se vale a pena

oferecer certos produtos, pensando se os lucros gerados realmente compensariam

os investimentos necessários.” (MEGLIORINI, 2012, p.96). Wernke complementa:

Atualmente, a determinação do preço de venda está sendo cada vez mais influenciada por fatores de mercado e menos por fatores internos. Entretanto, toda empresa deve saber o preço de venda orientativo, ou seja, o preço mínimo pelo qual deve vender seus produtos/mercadorias. (WERNKE, 2008, p.126).

Segundo Bornia, a determinação do preço de venda passou por processos de

transformação, onde as entidades tradicionais formulavam o preço de venda através

dos custos adicionando uma margem de lucro desejada, já as entidades modernas,

que convivem com a forte concorrência, quem gera o preço é basicamente o

mercado, onde o lucro é gerado a partir do momento que o mercado determina o

preço de venda descontando os custos gerados (BORNIA, 2009). Crepaldi

acrescenta que:

39

É importante estabelecer os objetivos ou as políticas de preços antes de tentar fixar um preço para seus produtos. A maximização dos lucros ou uma taxa de retorno almejada são os objetivos usuais das políticas de preços das empresas. No entanto, outros objetivos de curto prazo podem ser mais práticos com relação à determinação do preço real. Por exemplo, um novo produto pode ser introduzido por um preço muito baixo para assegurar a máxima aceitação possível do mercado. Uma vez assegurada a aceitação do mercado, os preços podem ser gradativamente elevados, de modo a melhorar as margens de lucro. (CREPALDI, 2010, p.359).

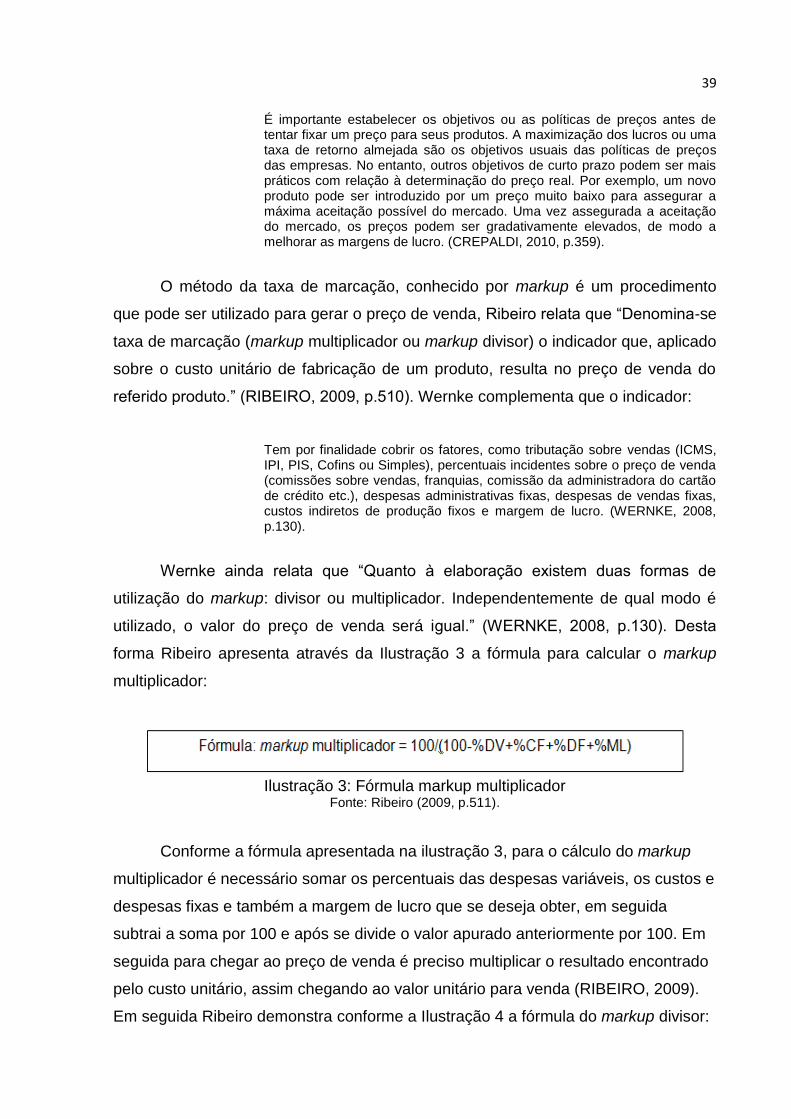

O método da taxa de marcação, conhecido por markup é um procedimento

que pode ser utilizado para gerar o preço de venda, Ribeiro relata que “Denomina-se

taxa de marcação (markup multiplicador ou markup divisor) o indicador que, aplicado

sobre o custo unitário de fabricação de um produto, resulta no preço de venda do

referido produto.” (RIBEIRO, 2009, p.510). Wernke complementa que o indicador:

Tem por finalidade cobrir os fatores, como tributação sobre vendas (ICMS, IPI, PIS, Cofins ou Simples), percentuais incidentes sobre o preço de venda (comissões sobre vendas, franquias, comissão da administradora do cartão de crédito etc.), despesas administrativas fixas, despesas de vendas fixas, custos indiretos de produção fixos e margem de lucro. (WERNKE, 2008, p.130).

Wernke ainda relata que “Quanto à elaboração existem duas formas de

utilização do markup: divisor ou multiplicador. Independentemente de qual modo é

utilizado, o valor do preço de venda será igual.” (WERNKE, 2008, p.130). Desta

forma Ribeiro apresenta através da Ilustração 3 a fórmula para calcular o markup

multiplicador:

Ilustração 3: Fórmula markup multiplicador

Fonte: Ribeiro (2009, p.511).

Conforme a fórmula apresentada na ilustração 3, para o cálculo do markup

multiplicador é necessário somar os percentuais das despesas variáveis, os custos e

despesas fixas e também a margem de lucro que se deseja obter, em seguida

subtrai a soma por 100 e após se divide o valor apurado anteriormente por 100. Em

seguida para chegar ao preço de venda é preciso multiplicar o resultado encontrado

pelo custo unitário, assim chegando ao valor unitário para venda (RIBEIRO, 2009).

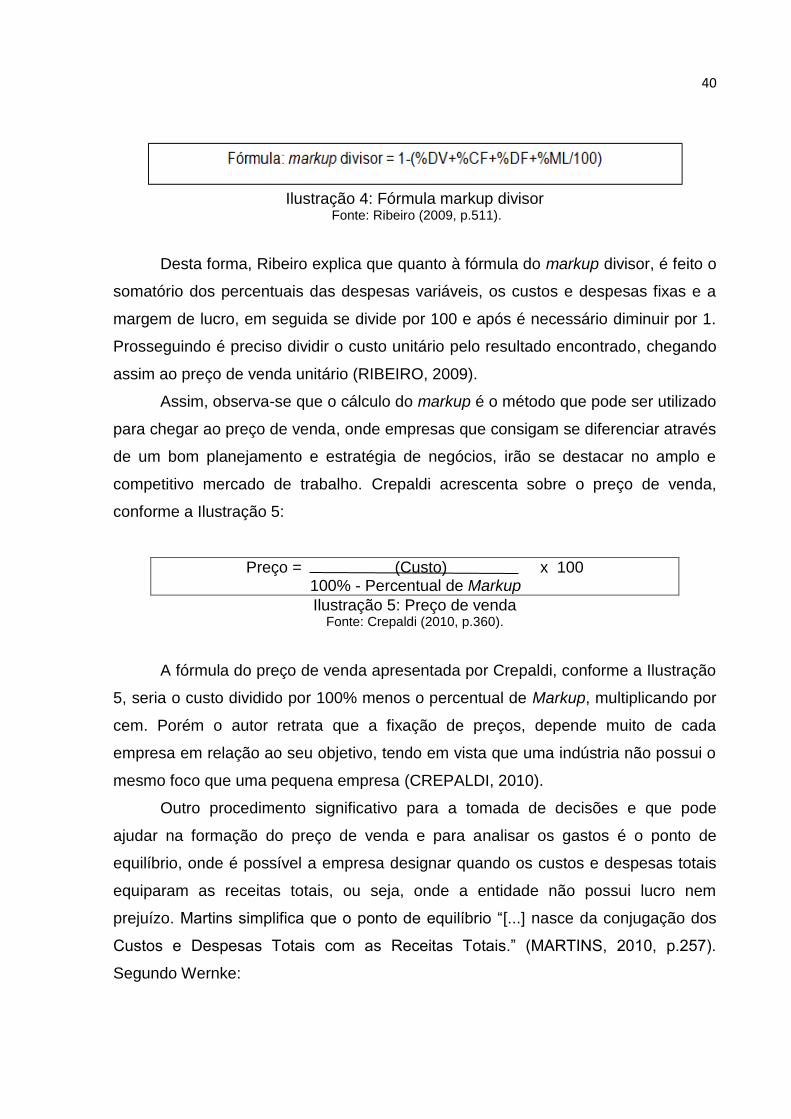

Em seguida Ribeiro demonstra conforme a Ilustração 4 a fórmula do markup divisor:

40

Ilustração 4: Fórmula markup divisor

Fonte: Ribeiro (2009, p.511).

Desta forma, Ribeiro explica que quanto à fórmula do markup divisor, é feito o

somatório dos percentuais das despesas variáveis, os custos e despesas fixas e a

margem de lucro, em seguida se divide por 100 e após é necessário diminuir por 1.

Prosseguindo é preciso dividir o custo unitário pelo resultado encontrado, chegando

assim ao preço de venda unitário (RIBEIRO, 2009).

Assim, observa-se que o cálculo do markup é o método que pode ser utilizado

para chegar ao preço de venda, onde empresas que consigam se diferenciar através

de um bom planejamento e estratégia de negócios, irão se destacar no amplo e

competitivo mercado de trabalho. Crepaldi acrescenta sobre o preço de venda,

conforme a Ilustração 5:

Preço = (Custo) x 100 1 100% - Percentual de Markup

Ilustração 5: Preço de venda

Fonte: Crepaldi (2010, p.360).

A fórmula do preço de venda apresentada por Crepaldi, conforme a Ilustração

5, seria o custo dividido por 100% menos o percentual de Markup, multiplicando por

cem. Porém o autor retrata que a fixação de preços, depende muito de cada

empresa em relação ao seu objetivo, tendo em vista que uma indústria não possui o

mesmo foco que uma pequena empresa (CREPALDI, 2010).

Outro procedimento significativo para a tomada de decisões e que pode

ajudar na formação do preço de venda e para analisar os gastos é o ponto de

equilíbrio, onde é possível a empresa designar quando os custos e despesas totais

equiparam as receitas totais, ou seja, onde a entidade não possui lucro nem