fragilidades da agricultura brasileira -...

TRANSCRIPT

FRAGILIDADES DA AGRICULTURA BRASILEIRA

Odilio Sepulcri1 Curitiba, 17/11/2014

INTRODUÇÃO

A agricultura brasileira teve grande desenvolvimento nos últimos 50 anos. Esse

crescimento deve-se ao aumento de produtividade da terra, incremento de

tecnologia e inovação e aperfeiçoamento dos processos produtivos. De 1975 a

1990, a produtividade cresceu 1,1% a.a., de 1991 a 2.000, 2,6 % a.a. e de 2001 a

2011, 5,7% ao ano, atingindo 193,47 milhões de toneladas na safra de 2013/14. A

produção cresceu 217%, cerca de 7% ao ano nesse período, enquanto que a área

plantada teve um crescimento bem abaixo (CONAB).

Como consequência, as exportações do agronegócio nos últimos dez anos saíram

de 30 bilhões para US$ 99,97 bilhões em 2013, subindo 4,3% em relação aos

US$ 95,81 exportados em 2012, segundo dados da Secretaria de Relações

Internacionais do Agronegócio, do Ministério da Agricultura, Pecuária e

Abastecimento (SRI/MAPA). As importações cresceram 4%, atingindo US$ 17,06

bilhões. Em 2013 o saldo do comércio exterior do agronegócio foi positivo em US$

82,91 bilhões.

Embora o agronegócio brasileiro figure entre os primeiros do mundo, tanto em

produção como em exportação, tabela 01, apresenta algumas fragilidades quanto

à Infraestrutura (estradas, ferrovias, hidrovias, portos, armazenagem), exporta

produtos primários sem ou com pouca agregação de valor e dependência

excessiva de fertilizantes importados (75% do total). Apresenta também alguns

desafios, como a descarbonização da agricultura, descontaminação química e

biologia dos produtos agrícolas e, há muito tempo, a soja Brasileira deixou de ser

competitiva, perdendo para o Paraguai, Argentina e EUA no custo de produção e

no custo de logística (transporte e custos portuários). O que sustenta a produção é 1 Engenheiro Agrônomo, M.Sc. Extensionista da EMATER. [email protected], www.odiliosepulcri.com.br

2

o preço de mercado, bem acima da média histórica puxado pela demanda

mundial, porém o produtor brasileiro é menos remunerado que esses concorrentes

citados.

Neste trabalho trataremos da dependência de fertilizantes.

TABELA 01 - MUNDO x BRASIL - PARTICIPAÇÃO PERCENTUAL NA PRODUÇÃO E NAS EXPORTAÇÕES MUNDIAIS DE ALIMENTOS.

FONTE: FONTE: SECEX – ELABORAÇÃO DEPEC

1. A DEPENDÊNCIA EXTERNA BRASILEIRA DE FERTILIZANT ES

Os vegetais são capazes de produzir o seu próprio alimento, o autotrofismo. Por

sua vez, em muitos casos, eles não dispõem de boas fontes nutritivas naturais

para suprirem as suas necessidade e para obterem altas produtividades, sendo

necessário o uso de fertilizantes.

Já de conhecimento dos profissionais do setor, os fertilizantes são compostos

orgânicos ou inorgânicos utilizados para repor os nutrientes essenciais ao

desenvolvimento vegetal. Os micronutrientes são necessários aos vegetais em

menores quantidades, a exemplo do boro, cobalto, ferro, manganês, molibidênio,

zinco, etc. Os macronutrientes são necessários às plantas em maiores

quantidades, entre eles: o cálcio, carbono, enxofre, fósforo e hidrogênio,

magnésio, nitrogênio, oxigênio, potássio.

O oxigênio, o carbono e o hidrogênio estão abundantemente disponíveis na

natureza e podem ser absorvidos facilmente pelos vegetais, não necessitando

3

serem fornecidos por meios artificiais, através de fertilizantes. Já os demais

macronutrientes, embora estejam disponíveis no meio ambiente, têm sua

assimilação dificultada, devendo ser fornecido em forma de fertilizantes, como

ocorre com o nitrogênio, o fósforo e o potássio, em maiores quantidades.

A grande maioria dos fertilizantes agrícolas são misturas de nutrientes e é

composta por esses três macronutrientes primários: nitrogênio, fósforo e potássio

combinados. O nitrogênio atua na formação das proteínas indispensáveis à

formação do caule e da raiz, o fósforo acelera o crescimento e o amadurecimento

dos frutos; já o potássio participa da defesa contra doenças e do desenvolvimento

das sementes (figura 1).

FIGURA 1 – REPRESENTAÇÃO DA AÇÃO DO FERTILIZANTE NA PLANTA

A análise de solo é a ferramenta para avaliar as condições do solo quanto à sua

fertilidade e necessita a aplicação de fertilizantes, juntamente com a observação

de possíveis sintomas de má nutrição vegetal. O excesso pode ser tão prejudicial

à planta quanto sua carência.

4

Com o avanço do conhecimento, a inovação de métodos e tecnologias utilizadas

na agricultura de precisão passou-se a fazer amostragem de solos a cada 10

metros quadrados, analisando-se a variabilidade espacial das lavouras em todos

os seus aspectos, cruzando-se essas informações de solos (propriedades físicas e

químicas) com as demais variáveis de produtividade das plantas. Com isso, a

adubação do solo não mais se faz pela média de valores, como era costumeiro e

sim localizada, conforme a necessidade de cada pequeno talhão.

Com relação aos fertilizantes nitrogenados, segundo a ANDA, 73% do consumo

interno é importado. As indústrias produtoras da parcela de nitrogenados no Brasil,

(27%) localizam-se próximas aos pólos petroquímicos em Cubatão-SP e

Camaçari-BA. Cerca de um terço dos fertilizantes fosfatados são importados,

correspondendo a 34% do consumo interno. As empresas de fosfatados são

localizadas junto às fontes de matéria-prima, como jazidas de Minas Gerais, São

Paulo e Goiás. Aproximadamente 97% do consumo interno de fertilizantes

potássicos também é importado.

Das 32,0 milhões de toneladas de fertilizantes consumidos anualmente no Brasil

75% são comprados fora do país.

A figura 2 mostra os principais fornecedores de fertilizantes para o Brasil, sendo

que 76,4 % das importações concentram-se em 4 países liderados pela Rússia

com 20,6%, Canadá 13,7,%, Marrocos 13,4% e Estados Unidos da América (EUA)

10,4%, seguidos de demais países menos expressivos.

FIGURA 2 – PAÍSES DE ORIGEM DAS IMPORTAÇÕES DE FERTILIZANTES 2013 – PRODUTO FINAL . FONTE – SECSX. ELABORAÇÃO DEPEC.

5

O consumo mundial de fertilizantes mostra a China disparada na dianteira, com

28,8%. O Brasil é o quarto consumidor mundial com 7,1%, precedido pela Índia

15,2% e EUA com 11,6%. Ressalta-se que, dos quatro principais fornecedores

para o Brasil, somente os EUA aparecem entre os principais consumidores (figura

3).

FIGURA 3 – RANKING MUNDIAL DE PAÍSES CONSUMIDORES DE FERTILIZANTES, MISTURA NPK 2012. FONTE: AUÁRIO ANDA. ELABORAÇÃO DEPEC.

A produção nacional de fertilizantes espelhada na figura 4 demonstra a

estagnação do setor, pois em 2013 produziu-se a mesma quantidade que se

produzia em 2004 (9,305 mil t.). Em 2010, o governo federal elaborou o Plano

Nacional de Fertilizantes que, no entanto, não foi implementado. O projeto

abrangia ações para incentivar investimentos no setor, com a meta de ampliar a

produção nacional.

Com 75% dos fertilizantes usados no país adquiridos no Exterior, o Brasil enfrenta

o risco de aumentar a cada ano a importação do produto, se não forem feitos

novos investimentos na produção nacional, o que acarretará no aumento de risco

do agronegócio brasileiro (Rede FertBrasil).

6

FIGURA 4 - PRODUÇÃO NACIONAL DE FERTILIZANTES 2001-2013, EM MIL TONELADAS. FONTE: ANDA. ELABORAÇÃO DEPEC.

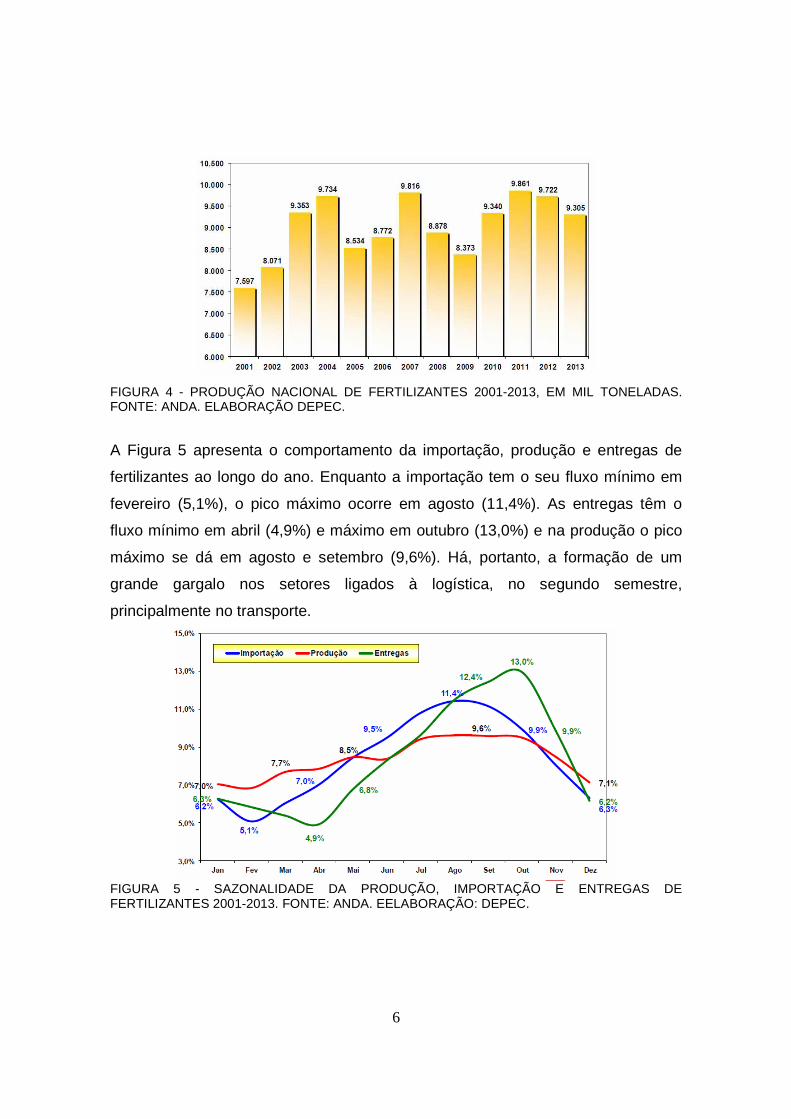

A Figura 5 apresenta o comportamento da importação, produção e entregas de

fertilizantes ao longo do ano. Enquanto a importação tem o seu fluxo mínimo em

fevereiro (5,1%), o pico máximo ocorre em agosto (11,4%). As entregas têm o

fluxo mínimo em abril (4,9%) e máximo em outubro (13,0%) e na produção o pico

máximo se dá em agosto e setembro (9,6%). Há, portanto, a formação de um

grande gargalo nos setores ligados à logística, no segundo semestre,

principalmente no transporte.

FIGURA 5 - SAZONALIDADE DA PRODUÇÃO, IMPORTAÇÃO E ENTREGAS DE FERTILIZANTES 2001-2013. FONTE: ANDA. EELABORAÇÃO: DEPEC.

7

Com referência à comercialização, a figura 6 mostra a sazonalidade existente

entre a aquisição dos fertilizantes e a renda agrícola, frente ao ciclo das culturas.

A maioria das vendas de fertilizantes, cerca de 60%, concentra-se entre os meses

de julho e novembro, atingindo o seu nível máximo em setembro e outubro, o que

coincide com o período de plantio de grãos na safra de verão. A renda dos

agricultores concentra-se entre os meses de fevereiro a maio, atingindo o pico em

abril, com 34,0%.

FIGURA 6 – SAZONALIDADE DAS ENTREGAS DE FERTILIZANTES E DA RENDA AGRÍCOLA 2001-2013. FONTE: CONAB E ANDA. ELABORAÇÃO DEPEC O volume de vendas de fertilizantes vem aumentando ano a ano (figura 7),

acompanhando o crescimento das culturas, especialmente a soja, algodão e cana-

de-açúcar. Em 2001, o consumo era de 17,06 milhões de toneladas e em 2013

chegou a 31,08 milhões. Esse crescimento tem sido acompanhado pelo aumento

da produção e da produtividade das culturas, conforme poderá ser observado no

corpo desse trabalho.

FIGURA 7 – VENDAS INTERNAS DE FERTILIZANTES 2001-2013 EM MIL TONELADAS. FONTE: ANDA. ELABORAÇÃO DEPEC.

8

Com relação às vendas de fertilizantes em 2012, por região, a Centro Oeste

consome 32,7%, Sudeste 28,5%, Sul 26,9%, Nordeste 10,4% e Norte 1,5% (figura 8).

Nas regiões do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) e no sul do

Pará, está havendo uma forte expansão, principalmente da cultura da soja,

puxada pelo mercado, o que irá aumentar o consumo de fertilizantes. No sul do

Pará há cerca de três milhões de hectares de pastagens degradadas que poderão

ser liberadas para outras culturas, com a utilização de uma pecuária mais racional,

o incremento de tecnologia e práticas mais modernas melhorando a produtividade

do rebanho.

FIGURA 8 – VENDAS DE FERTILIZANTES POR REGIÃO – 2012. FONTE ANUÁRIO ANDA. ELABORAÇÃO DEPEC A figura 9 apresenta as vendas de fertilizantes por unidade da federação em 2012.

O Estado do Mato Grosso, que é o maior produtor nacional de grãos, lidera o

ranking com 17,9%, São Paulo 13,8%, Minas Gerais 12,4%, Rio Grande do Sul

12,0%, Paraná 11,8%, seguidos dos demais.

9

FIGURA 9 – VENDAS DE FERTILIZANTES POR U. F. – 2012. FONTE: ANUÁRIO ANDA. ELABORAÇÃO DEPEC. A venda de fertilizantes por cultura em 2012 mostra que 76% do consumo está

concentrado em 4 culturas: soja, milho, cana-de-açúcar e café, sendo liderado pela

soja com 37,0%, seguidos do milho 18,1%, cana 14,5% e café 6,3% (figura 10). As

demais aparecem com menor expressividade.

FIGURA 10 – VENDAS DE FERTILIZANTES POR CULTURA – 2012. FONTE: ANUÁRIO ANDA. ELABORAÇÃO DEPEC.

No consumo global de fertilizantes, quando se consideram os grãos agrupados, o

seu conjunto consome 65,3% do total de fertilizantes, acompanhado da cana-de-

açúcar com 14,5% (figura 11).

10

FIGURA 11 – VENDA DE FERTILIZANTES POR CULTURA II – 2012. FONTE: ANUÁRIO ANDA. ELABORAÇÃO DEPEC. Com a crise internacional de 2008, os preços dos fertilizantes tiveram um aumento

de mais de 100%, como poderá ser observado na figura 12. A partir de outubro de

2009 retoma os seus preços normais, porém mantendo um nível de cerca de 30%

acima dos preços praticados antes da crise.

FIGURA 12 – PREÇOS DE FERTILIZANTES EM SÃO PAULO – MÉDIA DE FORMULADOS 2005-2014.EM R$ POR TONELADA. FONTE: IEA. ELABORAÇÃO: DEPEC. A figura 13 apresenta a média da participação dos custos dos fertilizantes na

receita agrícola entre 2005-2012. A cultura do milho apresenta a maior proporção

do custo do fertilizante na receita com 31,7%, soja 21,1% e trigo 20,9%. As

demais culturas seguem com menor porcentual. Na comparação, em relação aos

11

insumos totais utilizados na agricultura, o fertilizante participa com maior

porcentual no custo de produção.

FIGURA 13 – PARTICIPAÇÃO DO CUSTO DE ADUBAÇÃO NA RECEITA AGRÍCOLA POR PRODUTO – MÉDIA ENTRE 2005-2012. FONTE: ANUÁRIO ANDA. ELABORAÇÃO DEPEC.

2. ESTRATÉGIA DE COMPRAS DE FERTILIZANTES

Diante dessa situação de dependência, qual seria o momento oportuno para a

compra de fertilizantes? Primeiramente é bom lembrar que os preços dos

fertilizantes variam em função do dólar. Em uma economia estável não há muito

que se preocupar com preço, entretanto, se a inflação continuar apertando e a

economia interna instável é prudente antecipar as compras. Seria interessante o

agricultor procurar fazer um preço médio de compra, assim como faz com a venda

de seus produtos de exportação, especialmente a soja. O mais preocupante é a

logística, deve-se fugir dos gargalos aproveitando o transporte do retorno dos

veículos que levam produção para o porto e voltarem carregados com fertilizantes.

No primeiro semestre se concentra a exportação (figura 5), tendo mais

disponibilidade para esse fim. A grande utilização dos fertilizantes se dá no

segundo semestre, na implantação da safra de verão, havendo mais pressão de

transportes o que encarecerá o frete. Outro aspecto a considerar pelos

agricultores é a disponibilidade de dinheiro em caixa ou de financiamento para

adquirir o produto na época ideal. Embora seja sabido, não se deve deixar a

12

compra para a última hora, pois certamente pagará o preço pela falta de

planejamento (DAHER, 2009).

Finalmente, os fertilizantes são volumosos e envolvem altos custos, a compra de

forma organizada em grupos, cooperativas, alianças entre Cooperativas e outros

do gênero, já praticados no Brasil é fundamental para baixar os custos.

3. CONSIDERAÇÕES FINAIS

Pelos relatos apresentados, a situação do agronegócio brasileiro é de elevado

risco, como se resume a seguir:

- Pela dependência apresentada o governo brasileiro deverá urgentemente

elaborar e implementar uma política industrial para diminuir essa

fragilidade. Qualquer crise internacional que afete os principais

fornecedores de fertilizantes ao Brasil, comprometerá todo o agronegócio

- Câmbio – Os produtores brasileiros estão expostos ao preço do dólar,

especialmente nos momentos de crise internacional como ocorreu em

2008;

- Sazonalidade – a sazonalidade da produção agrícola e a entrega de

fertilizantes, concentra-se nos meses de junho a dezembro, provocando

gargalos, especialmente de transporte o que aumenta o custo para os

agricultores.

13

REFERENCIAS

ANDA. ASSOCIAÇÃO NACIONAL PARA DIFUSÃO DE ADUBOS. Estatísticas. Disponível em http://www.anda.org.br/index.php?mpg=03.00.00, acesso em 13/11/2014. CONAB. COMPANHIA NACIONAL DE ABASTECIMENTO. Mercado de trigo. Situação recente. 2012-2013. CONAB. COMPANHIA NACIONAL DE ABASTECIMENTO. Perspectivas para as carnes bovina, de frango e suína. 2013-2014. DAHER, E. Quando comprar fertilizantes? In DBO Agrotecnologia, maio/,junho 2009.p 27. DEPEC/ BRADESCO. Fertilizantes . Maio 2014. (transparências). Disponível em www.economiaemdia.br, acesso em 01/07/2014 e 13/07/2014. ESALQ. Comparação dos custos de transporte da soja no estado do Mato Grosso e no Estado do Paraná, ESALQ/USP. Piracicaba, SP, junho, 2010. FAO. El estado mundial de la agricultura y la alimentacion, 2009. http://www.agricultura.pr.gov.br/modules/conteudo/conteudo.php?conteudo=32. Acesso em 13/11/2014. IBGE. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Estatísticas da produção agrícola, março de 2012. MAPA. MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Agronegócio brasileiro em números, 2010. MAPA. MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Brasil, projeções do agronegócio, 2010/2011 a 2020/2021. MAPA. MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Plano Estratégico. Brasília, 2009. MARTINS, F. e OLIVEIRA, L. R. – Agronegócio no Mercosul: Transformações do passado e promessa para o futuro . Bain & Company, Inc. 2012. MDIC/SECEX. Balança comercial brasileira, 2012. Rede FertBrasil/ EMBRAPA. disponível em: http://hotsites.cnps.embrapa.br/blogs/redefertbrasil/?link=fotos&categoria=4, Acesso em 01/07/2014 e 13/11/2014. SEAB/DERAL. Conjuntura agropecuária: Disponível em: http://www.agricultura.pr.gov.br/modules/conteudo/conteudo.php?conteudo=32, acesso em 13/11/2014.