fiscal, 37.ª edição – col. legislação · 4 – as alterações que sejam introduzidas na...

TRANSCRIPT

1

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P

COLEÇÃO LEGISLAÇÃO – Atualizações Online

Porquê as atualizações aos livros da COLEÇÃO LEGISLAÇÃO?No panorama legislativo nacional é frequente a publicação de novos diplomas legais que, regularmente, alteram outros diplomas, os quais estão muitas vezes incluídos nas compilações da Coleção Legislação. Ao disponibilizar as atualizações, a Porto Editora pretende que o livro que adquiriu se mantenha atualizado de acordo com as alterações legislativas que vão sendo publicadas, fazendo-o de uma forma rápida e prática.

Qual a frequência das atualizações aos livros da COLEÇÃO LEGISLAÇÃO?Serão disponibilizadas atualizações para cada livro até à preparação de uma nova edição do mesmo, sem-pre que detetada uma alteração legal. O prazo que medeia entre as referidas alterações e a disponibilização dos textos será sempre tão reduzido quanto possível.

Onde estão disponíveis as atualizações aos livros da COLEÇÃO LEGISLAÇÃO?Pode encontrá-las em www.portoeditora.pt/direito, na área específica de “Atualizações”.

Como posso fazer download das atualizações dos livros da COLEÇÃO LEGISLAÇÃO?Basta aceder à página e área indicadas acima, selecionar um título e os respetivos ficheiros. O serviço é completamente gratuito.

Como se utiliza este documento?O documento foi preparado para poder ser impresso no formato do seu livro. Apresenta a página e o local da mesma onde as atualizações devem ser aplicadas, bem como a área por onde pode ser recortado depois de impresso, com vista a ficar com as mesmas dimensões e aspeto do livro que adquiriu.

Como devo imprimir este documento, de modo a ficar no formato do meu livro?Deverá fazer a impressão sempre a 100%, ou seja, sem ajuste do texto à página. Caso o documento tenha mais do que uma página, lembramos que não deve proceder à impressão em frente e verso.

Fiscal, 37.ª Edição – Col. LegislaçãoAtualização VI – Setembro de 2017

A Lei n.º 85/2017, de 18 de agosto, introduziu alterações ao Código do Imposto Municipal sobre Imóveis (CIMI).A Lei n.º 89/2017, de 21 de agosto, introduziu alterações ao Código do Imposto sobre o Rendimento das Pessoas Coletivas (CIRC).As Leis n.os 91/2017 e 92/2017, ambas de 22 de agosto, introduziram alterações à Lei Geral Tributária e ao Regime Geral das Infrações Tributárias.A Lei n.º 98/2017, de 24 de agosto, introduziu alterações à Lei Geral Tributária, ao CIRC e ao Regime Geral das Infrações Tributárias.A Lei n.º 100/2017, de 28 de agosto, introduziu alterações ao Código de Procedimento e de Processo Tributário.A Lei n.º 106/2017, de 4 de setembro, introduziu alterações ao Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS).

De modo a garantir a atualidade da obra Fiscal, são indicados neste documento os textos que sofreram alterações e a sua redação atual.

06704.33

2

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Lei Geral Tributária

Pág. 57

No n.º 3 do art. 63.º-C, onde se lê:3 – Os pagamentos respeitantes (…) entrada em vigor: 2012-05-15.]deve ler-se o texto seguinte:

✁

57Lei geral tributária

Contas bancárias exclusivamente afetas à atividade empresarial1 – Os sujeitos passivos de IRC, bem como os sujeitos passivos de IRS que

disponham ou devam dispor de contabilidade organizada, estão obrigados a possuir, pelo menos, uma conta bancária através da qual devem ser, exclusi-vamente, movimentados os pagamentos e recebimentos respeitantes à ativi-dade empresarial desenvolvida.

2 – Devem, ainda, ser efetuados através da conta ou contas referidas no n.º 1 todos os movimentos relativos a suprimentos, outras formas de emprés-timos e adiantamentos de sócios, bem como quaisquer outros movimentos de ou a favor dos sujeitos passivos.

3 – [Revogado pelo art. 4.º da Lei n.º 92/2017, de 22-08.]

4 – A administração tributária pode aceder a todas as informações ou do-cumentos bancários relativos à conta ou contas referidas no n.º 1 sem depen-dência do consentimento dos respetivos titulares. [Redação da Lei n.º 37/2010, de 02-09;

entrada em vigor: 2010-09-03.]

5 – A possibilidade prevista no número anterior é estabelecida nos mes-mos termos e circunstâncias do artigo 63.º-B. [Redação da Lei n.º 37/2010, de 02-09;

entrada em vigor: 2010-09-03.]

[Art. aditado pela Lei n.º 55-B/2004, de 30-12; entrada em vigor: 2005-01-01.]

Países, territórios ou regiões com um regime fiscal claramente mais favorável1 – O membro do Governo responsável pela área das finanças aprova, por

portaria, após parecer prévio da Autoridade Tributária e Aduaneira, a lista dos países, territórios ou regiões com regime claramente mais favorável. [Redação

da Lei n.º 91/2017, de 22-08; entrada em vigor: 2017-08-23.]

2 – Na elaboração do parecer e da lista a que se refere o número anterior, devem ser considerados, nomeadamente, os seguintes critérios: [Redação da Lei

n.º 91/2017, de 22-08; entrada em vigor: 2017-08-23.]

a) Inexistência de um imposto de natureza idêntica ou similar ao IRC ou, existindo, a taxa aplicável seja inferior a 60% da taxa de imposto prevista no n.º 1 do artigo 87.º do Código do IRC;

b) As regras de determinação da matéria coletável sobre a qual in-cide o imposto sobre o rendimento divirjam significativamente dos padrões internacionalmente aceites ou praticados, nomeadamente pelos países da Organização para a Cooperação e Desenvolvimento Económico (OCDE);

c) Existência de regimes especiais ou de benefícios fiscais, designa-damente isenções, deduções ou créditos fiscais, mais favoráveis do que os estabelecidos na legislação nacional, dos quais resulte uma redução substancial da tributação;

d) A legislação ou a prática administrativa não permita o acesso e a troca efetiva de informações relevantes para efeitos fiscais, nomea-damente informações de natureza fiscal, contabilística, societária, bancária ou outras que identifiquem os respetivos sócios ou outras pessoas relevantes, os titulares de rendimentos, bens ou direitos e a realização de operações económicas.

3 – Os países, territórios ou regiões que constem da lista mencionada no n.º 1 podem solicitar ao membro do Governo responsável pela área das fi-nanças um pedido de revisão do respetivo enquadramento na lista prevista no

ARTIGO 63.º-C

ARTIGO 63.º-D

Pág. 58

No n.º 1 e no introito do n.º 2 do artigo 63.º-D, onde se lê:1 – O membro do Governo responsável pela área (…)2 – (…) nomeadamente, os seguintes critérios:deve ler-se o texto seguinte:

✁

58 Lei Geral Tributária

Países, territórios ou regiões com um regime fiscal claramente mais favorável1 – O membro do Governo responsável pela área das finanças aprova, por

portaria, após parecer prévio da Autoridade Tributária e Aduaneira, a lista dos países, territórios ou regiões com regime claramente mais favorável. [Redação

da Lei n.º 91/2017, de 22-08; entrada em vigor: 2017-08-23.]

2 – Na elaboração do parecer e da lista a que se refere o número anterior, devem ser considerados, nomeadamente, os seguintes critérios: [Redação da Lei

n.º 91/2017, de 22-08; entrada em vigor: 2017-08-23.]

a) Inexistência de um imposto de natureza idêntica ou similar ao IRC ou, existindo, a taxa aplicável seja inferior a 60% da taxa de imposto prevista no n.º 1 do artigo 87.º do Código do IRC;

b) As regras de determinação da matéria coletável sobre a qual in-cide o imposto sobre o rendimento divirjam significativamente dos padrões internacionalmente aceites ou praticados, nomeadamente pelos países da Organização para a Cooperação e Desenvolvimento Económico (OCDE);

c) Existência de regimes especiais ou de benefícios fiscais, designa-damente isenções, deduções ou créditos fiscais, mais favoráveis do que os estabelecidos na legislação nacional, dos quais resulte uma redução substancial da tributação;

d) A legislação ou a prática administrativa não permita o acesso e a troca efetiva de informações relevantes para efeitos fiscais, nomea-damente informações de natureza fiscal, contabilística, societária, bancária ou outras que identifiquem os respetivos sócios ou outras pessoas relevantes, os titulares de rendimentos, bens ou direitos e a realização de operações económicas.

3 – Os países, territórios ou regiões que constem da lista mencionada no n.º 1 podem solicitar ao membro do Governo responsável pela área das fi-nanças um pedido de revisão do respetivo enquadramento na lista prevista no n.º 1, com base, nomeadamente, no não preenchimento dos critérios previstos no n.º 2.

4 – As alterações que sejam introduzidas na lista a que se refere o n.º 1, nomeadamente em consequência de pedidos nos termos do número anterior, apenas produzem efeitos para o futuro.

5 – São, igualmente, considerados países, territórios ou regiões com re-gime claramente mais favorável aqueles que, ainda que não constem da lista referida no n.º 1 deste artigo, não disponham de um imposto de natureza idên-tica ou similar ao IRC ou, existindo, a taxa aplicável seja inferior a 60% da taxa de imposto prevista no n.º 1 do artigo 87.º do Código do IRC, sempre que, cumulativamente:

a) Os códigos e leis tributárias o refiram expressamente;b) Existam relações especiais, nos termos do n.º 4 do artigo 63.º do

Código do IRC, entre pessoas ou entidades aí residentes e residen-tes em território português.

[Redação do n.º introduzida pela Lei n.º 42/2016, de 28-12; entrada em vigor: 2017-01-01.]

6 – O disposto no n.º 5 não é aplicável quando os países, territórios ou re-giões correspondam a Estado membro da União Europeia ou a Estado mem-bro do Espaço Económico Europeu, neste último caso desde que esse Es-tado esteja vinculado a cooperação administrativa no domínio da fiscalidade

3

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Pág. 59

É introduzido um novo art. 63.º-E, com o seguinte texto:

✁

59Lei geral tributária

b) Existam relações especiais, nos termos do n.º 4 do artigo 63.º do Código do IRC, entre pessoas ou entidades aí residentes e residen-tes em território português.

[Redação do n.º introduzida pela Lei n.º 42/2016, de 28-12; entrada em vigor: 2017-01-01.]

6 – O disposto no n.º 5 não é aplicável quando os países, territórios ou re-giões correspondam a Estado membro da União Europeia ou a Estado mem-bro do Espaço Económico Europeu, neste último caso desde que esse Estado esteja vinculado a cooperação administrativa no domínio da fiscalidade equi-valente à estabelecida no âmbito da União Europeia. [Redação da Lei n.º 42/2016, de

28-12; entrada em vigor: 2017-01-01.]

[Art. aditado pela Lei n.º 83-C/2013, de 31-12; entrada em vigor: 2014-01-01.]

Proibição de pagamento em numerário 1 – É proibido pagar ou receber em numerário em transações de qualquer

natureza que envolvam montantes iguais ou superiores a € 3000, ou o seu equivalente em moeda estrangeira.

2 – Os pagamentos realizados pelos sujeitos passivos a que se refere o n.º 1 do artigo 63.º-C respeitantes a faturas ou documentos equivalentes de valor igual ou superior a € 1000, ou o seu equivalente em moeda estrangeira, devem ser efetuados através de meio de pagamento que permita a identifica-ção do respetivo destinatário, designadamente transferência bancária, cheque nominativo ou débito direto.

3 – O limite referido no n.º 1 é de € 10 000, ou o seu equivalente em moeda estrangeira, sempre que o pagamento seja realizado por pessoas singulares não residentes em território português e desde que não atuem na qualidade de empresários ou comerciantes.

4 – Para efeitos do cômputo dos limites referidos nos números anteriores, são considerados de forma agregada todos os pagamentos associados à venda de bens ou prestação de serviços, ainda que não excedam aquele limite se considerados de forma fracionada.

5 – É proibido o pagamento em numerário de impostos cujo montante ex-ceda € 500.

6 – O disposto neste artigo não é aplicável nas operações com entidades financeiras cujo objeto legal compreenda a receção de depósitos, a prestação de serviços de pagamento, a emissão de moeda eletrónica ou a realização de operações de câmbio manual, nos pagamentos decorrentes de decisões ou ordens judiciais e em situações excecionadas em lei especial.

[Art. aditado pela Lei n.º 92/2017, de 22-08; entrada em vigor: 2017-08-23, e com produção de efei-

tos relativamente aos pagamentos realizados após 2017-08-23, ainda que as transações que lhe deram

origem sejam anteriores.]

Confidencialidade1 – Os dirigentes, funcionários e agentes da administração tributária estão

obrigados a guardar sigilo sobre os dados recolhidos sobre a situação tribu-tária dos contribuintes e os elementos de natureza pessoal que obtenham no procedimento, nomeadamente os decorrentes do sigilo profissional ou qual-quer outro dever de segredo legalmente regulado. [Redação da Lei n.º 100/99, de 26-07.]

2 – O dever de sigilo cessa em caso de:

ARTIGO 63.º-E

ARTIGO 64.º

Pág. 61

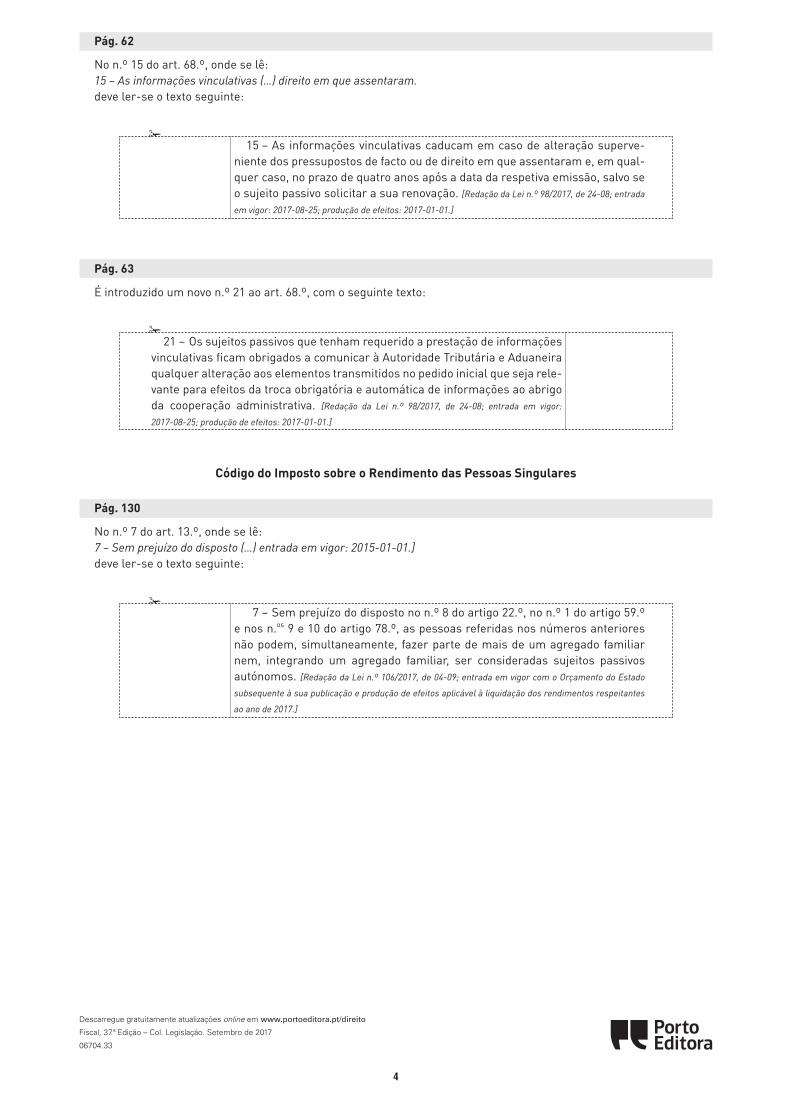

No n.º 1 do art. 68.º, onde se lê:1 – As informações vinculativas (…) jurídico-tributária se pretenda.deve ler-se o texto seguinte:

✁

61Lei geral tributária

Direito à informação1 – O contribuinte tem direito à informação sobre:

a) A fase em que se encontra o procedimento e a data previsível da sua conclusão;

b) A existência e teor das denúncias dolosas não confirmadas e a identificação do seu autor;

c) A sua concreta situação tributária.2 – As informações referidas no número anterior, quando requeridas por

escrito, são prestadas no prazo de 10 dias.

Informações vinculativas1 – As informações vinculativas sobre a situação tributária dos sujeitos

passivos, incluindo, nos termos da lei, os pressupostos dos benefícios fiscais, são requeridas ao dirigente máximo do serviço, sendo o pedido acompanhado:

a) Da descrição dos factos cuja qualificação jurídico-tributária se pre-tenda;

b) Dos elementos necessários nos termos do Decreto-Lei n.º 61/2013, de 10 maio, na sua redação atual, para a Autoridade Tributária e Aduaneira assegurar a troca obrigatória e automática de informa-ções ao abrigo da cooperação administrativa entre autoridades competentes dos Estados-Membros da União Europeia e de outras jurisdições.

[Redação do n.º introduzida pela Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção

de efeitos: 2017-01-01.]

2 – Mediante solicitação justificada do requerente, a informação vincula-tiva pode ser prestada com carácter de urgência, no prazo de 75 dias, desde que o pedido seja acompanhado de uma proposta de enquadramento jurídico--tributário. [Redação da Lei n.º 42/2016, de 28-12; entrada em vigor: 2017-01-01.]

3 – As informações vinculativas não podem compreender factos abrangi-dos por procedimento de inspeção tributária cujo início tenha sido notificado ao contribuinte antes do pedido. [Redação da Lei n.º 64-B/2011, de 30-12; entrada em vigor:

2012-01-01.]

4 – O pedido é apresentado por quaisquer dos sujeitos passivos a que se refere o n.º 3 do artigo 18.º, por outros interessados ou seus representantes legais, por via eletrónica e segundo modelo oficial a aprovar pelo dirigente máximo do serviço, e a resposta é notificada pela mesma via no prazo máximo de 150 dias. [Redação da Lei n.º 83-C/2013, de 31-12; entrada em vigor: 2014-01-01.]

5 – As informações vinculativas podem ser requeridas por advogados, so-licitadores, revisores e técnicos oficiais de contas ou por quaisquer entidades habilitadas ao exercício da consultadoria fiscal acerca da situação tributária dos seus clientes devidamente identificados, sendo obrigatoriamente comu-nicadas também a estes.

6 – Caso a informação vinculativa seja pedida com carácter de urgência, a administração tributária, no prazo máximo de 30 dias, notifica obrigatoria-mente o contribuinte do reconhecimento ou não da urgência e, caso esta seja aceite, do valor da taxa devida, a ser paga no prazo de 5 dias. [Redação da Lei

n.º 64-B/2011, de 30-12; entrada em vigor: 2012-01-01.]

7 – Pela prestação urgente de uma informação vinculativa é devida uma taxa entre 25 unidades de conta e 250 unidades de conta, a fixar em função

ARTIGO 67.º

ARTIGO 68.º

4

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Pág. 62

No n.º 15 do art. 68.º, onde se lê:15 – As informações vinculativas (…) direito em que assentaram.deve ler-se o texto seguinte:

✁

62 Lei Geral Tributária

8 – A proposta de enquadramento jurídico-tributário dos factos a que se refere o pedido de informação vinculativa urgente considera-se tacitamente sancionada pela administração tributária como informação vinculativa se o pedido não for respondido no prazo previsto no n.º 2. [A redação dada pela Lei

n.º 64-A/2008, de 31-12, a este n.º só produz efeitos em relação aos pedidos de informação vinculativa

urgente apresentados a partir de 2009-09-01.]

9 – Os efeitos do deferimento tácito previsto no número anterior restrin-gem-se especificamente aos atos e factos identificados no pedido e ao período de tributação em que os mesmos ocorram.

10 – Se a administração tributária notificar o requerente da inexistência dos pressupostos para a prestação de uma informação vinculativa urgente, da existência de especial complexidade técnica que impossibilite a prestação da informação vinculativa, ou em caso de falta de pagamento da taxa prevista no n.º 6, o pedido segue o regime regra da informação vinculativa.

11 – Caso os elementos apresentados pelo contribuinte para a prestação da informação vinculativa se mostrem insuficientes, a administração tributária notifica-o para suprir a falta no prazo de 10 dias, sob pena de arquivamento do procedimento, ficando suspensos os prazos previstos nos n.os 2 e 4. [Redação da

Lei n.º 64-B/2011, de 30-12; entrada em vigor: 2012-01-01.]

12 – O pedido de informação vinculativa é arquivado se estiver pendente ou vier a ser apresentada reclamação, recurso ou impugnação judicial que impli-que os factos objeto do pedido de informação.

13 – Antes da prestação da informação vinculativa e quando o entender con-veniente, a administração tributária procede à audição do requerente, ficando suspensos os prazos previstos nos n.os 2 e 4.

14 – A administração tributária, em relação ao objeto do pedido, não pode posteriormente proceder em sentido diverso da informação prestada, salvo em cumprimento de decisão judicial.

15 – As informações vinculativas caducam em caso de alteração superve-niente dos pressupostos de facto ou de direito em que assentaram e, em qual-quer caso, no prazo de quatro anos após a data da respetiva emissão, salvo se o sujeito passivo solicitar a sua renovação. [Redação da Lei n.º 98/2017, de 24-08; entrada

em vigor: 2017-08-25; produção de efeitos: 2017-01-01.]

16 – As informações vinculativas podem ser revogadas, com efeitos para o futuro, após um ano a contar da sua prestação, precedendo audição do reque-rente, nos termos da presente lei, com a salvaguarda dos direitos e interesses legítimos anteriormente constituídos.

17 – Todas as informações vinculativas prestadas, incluindo as urgentes, são publicadas no prazo de 30 dias por meios eletrónicos, salvaguardando-se os elementos de natureza pessoal do contribuinte.

18 – O incumprimento do prazo previsto no n.º 4 do presente artigo, quando o contribuinte atue com base numa interpretação plausível e de boa-fé da lei, limita a sua responsabilidade à dívida do imposto, abrangendo essa exclusão de responsabilidade as coimas, os juros e outros acréscimos legais.

19 – A limitação de responsabilidade prevista no número anterior com-preende o período entre o termo do prazo para a prestação da informação vinculativa e a notificação desta ao requerente.

20 – São passíveis de recurso contencioso autónomo as decisões da admi-nistração tributária relativas:

Pág. 63

É introduzido um novo n.º 21 ao art. 68.º, com o seguinte texto:

✁

63Lei geral tributária

a) À inexistência dos pressupostos para a prestação de uma informa-ção vinculativa ou a recusa de prestação de informação vinculativa urgente; ou

b) À existência de uma especial complexidade técnica que impossibi-lite a prestação da informação vinculativa; ou

c) Ao enquadramento jurídico-tributário dos factos constantes da res-posta ao pedido de informação vinculativa.

[Redação do n.º introduzida pela Lei n.º 83-C/2013, de 31-12; entrada em vigor: 2014-01-01.]

21 – Os sujeitos passivos que tenham requerido a prestação de informações vinculativas ficam obrigados a comunicar à Autoridade Tributária e Aduaneira qualquer alteração aos elementos transmitidos no pedido inicial que seja rele-vante para efeitos da troca obrigatória e automática de informações ao abrigo da cooperação administrativa. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor:

2017-08-25; produção de efeitos: 2017-01-01.]

[Redação do art. introduzida pela Lei n.º 64-A/2008, de 31-12; entrada em vigor: 2009-01-01.]

Orientações genéricas1 – A administração tributária está vinculada às orientações genéricas

constantes de circulares, regulamentos ou instrumentos de idêntica natureza, independentemente da sua forma de comunicação, visando a uniformização da interpretação e da aplicação das normas tributárias.

2 – Não são invocáveis retroativamente perante os contribuintes que te-nham agido com base numa interpretação plausível e de boa-fé da lei as orientações genéricas que ainda não estavam em vigor no momento do facto tributário.

3 – A administração tributária deve proceder à conversão das informações vinculativas ou de outro tipo de entendimento prestado aos contribuintes em circulares administrativas, quando tenha sido colocada questão de direito re-levante e esta tenha sido apreciada no mesmo sentido em três pedidos de in-formação ou seja previsível que o venha a ser.

4 – A administração tributária deve rever as orientações genéricas referi-das no n.º 1 atendendo, nomeadamente, à jurisprudência dos tribunais supe-riores. [Redação da Lei n.º 83-C/2013, de 31-12; entrada em vigor: 2014-01-01.]

[Art. aditado pela Lei n.º 64-A/2008, de 31-12; entrada em vigor: 2009-01-01.]

Contribuintes de elevada relevância económica e fiscal1 – Sem prejuízo dos princípios que regem o procedimento tributário, de-

signadamente dos princípios da legalidade e da igualdade, a administração tributária pode, atendendo à elevada relevância económica e fiscal de alguns contribuintes, considerá-los como grandes contribuintes para efeitos do seu acompanhamento permanente e gestão tributária.

2 – Compete ao diretor-geral da Autoridade Tributária e Aduaneira de-terminar, em função de critérios previamente definidos, a integração de contribuintes de elevada relevância económica e fiscal no grupo de grandes contribuintes e, de entre estes, quais os que devem ter acompanhamento per-manente em matérias não aduaneiras por gestor tributário.

3 – Os critérios a que se refere o número anterior são fixados em porta-ria do membro do Governo responsável pela área das finanças e servem para determinar a eventual relevância económica e fiscal dos contribuintes e a sua

ARTIGO 68.º-A

ARTIGO 68.º-B

Código do Imposto sobre o Rendimento das Pessoas Singulares

Pág. 130

No n.º 7 do art. 13.º, onde se lê:7 – Sem prejuízo do disposto (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

130 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

administração dos rendimentos por eles auferidos não lhes pertencer na tota-lidade. [Redação da Lei n.º 32-B/2002, de 30-12; entrada em vigor: 2003-01-01.]

7 – Sem prejuízo do disposto no n.º 8 do artigo 22.º, no n.º 1 do artigo 59.º e nos n.os 9 e 10 do artigo 78.º, as pessoas referidas nos números anteriores não podem, simultaneamente, fazer parte de mais de um agregado familiar nem, integrando um agregado familiar, ser consideradas sujeitos passivos autónomos. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado

subsequente à sua publicação e produção de efeitos aplicável à liquidação dos rendimentos respeitantes

ao ano de 2017.]

8 – A situação pessoal e familiar dos sujeitos passivos relevante para efei-tos de tributação é aquela que se verificar no último dia do ano a que o imposto respeite.

9 – Quando as responsabilidades parentais são exercidas em comum por mais do que um sujeito passivo, sem que estes estejam integrados no mesmo agregado familiar, nos termos do disposto no n.º 4, os dependentes previstos no n.º 5 são considerados como integrando:

a) O agregado do sujeito passivo a que corresponder a residência de-terminada no âmbito da regulação do exercício das responsabilida-des parentais;

b) O agregado do sujeito passivo com o qual o dependente tenha iden-tidade de domicílio fiscal no último dia do ano a que o imposto res-peite, quando, no âmbito da regulação do exercício das responsa-bilidades parentais, não tiver sido determinada a sua residência ou não seja possível apurar a sua residência habitual.

[Redação do n.º introduzida pela Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do

Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos rendimentos res-

peitantes ao ano de 2017.]

10 – Sem prejuízo do disposto no número anterior, os dependentes na si-tuação aí prevista podem ser incluídos nas declarações de ambos os sujeitos passivos para efeitos de imputação de rendimentos e de deduções. [Redação da

Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua publicação e

produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

11 – O domicílio fiscal faz presumir a habitação própria e permanente do sujeito passivo que pode, a todo o tempo, apresentar prova em contrário. [Reda-

ção da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

12 – Para efeitos do disposto no número anterior, considera-se preenchido o requisito de prova aí previsto, designadamente quando o sujeito passivo:

a) Faça prova de que a sua habitação própria e permanente é locali-zada noutro imóvel; ou

b) Faça prova de que não dispõe de habitação própria e permanente.[Redação do n.º introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

13 – A prova dos factos previstos no número anterior compete ao sujeito passivo, sendo admissíveis quaisquer meios de prova admitidos por lei. [Redação

da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

14 – Compete à Autoridade Tributária e Aduaneira demonstrar a falta de ve-racidade dos meios de prova mencionados no número anterior ou das informa-ções neles constantes. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

5

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Nos n.os 9 a 13 do art. 13.º, onde se lê:9 – Nos casos de divórcio, separação (…)(…)13 – (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

130 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

administração dos rendimentos por eles auferidos não lhes pertencer na tota-lidade. [Redação da Lei n.º 32-B/2002, de 30-12; entrada em vigor: 2003-01-01.]

7 – Sem prejuízo do disposto no n.º 8 do artigo 22.º, no n.º 1 do artigo 59.º e nos n.os 9 e 10 do artigo 78.º, as pessoas referidas nos números anteriores não podem, simultaneamente, fazer parte de mais de um agregado familiar nem, integrando um agregado familiar, ser consideradas sujeitos passivos autónomos. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado

subsequente à sua publicação e produção de efeitos aplicável à liquidação dos rendimentos respeitantes

ao ano de 2017.]

8 – A situação pessoal e familiar dos sujeitos passivos relevante para efei-tos de tributação é aquela que se verificar no último dia do ano a que o imposto respeite.

9 – Quando as responsabilidades parentais são exercidas em comum por mais do que um sujeito passivo, sem que estes estejam integrados no mesmo agregado familiar, nos termos do disposto no n.º 4, os dependentes previstos no n.º 5 são considerados como integrando:

a) O agregado do sujeito passivo a que corresponder a residência de-terminada no âmbito da regulação do exercício das responsabilida-des parentais;

b) O agregado do sujeito passivo com o qual o dependente tenha iden-tidade de domicílio fiscal no último dia do ano a que o imposto res-peite, quando, no âmbito da regulação do exercício das responsa-bilidades parentais, não tiver sido determinada a sua residência ou não seja possível apurar a sua residência habitual.

[Redação do n.º introduzida pela Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do

Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos rendimentos res-

peitantes ao ano de 2017.]

10 – Sem prejuízo do disposto no número anterior, os dependentes na si-tuação aí prevista podem ser incluídos nas declarações de ambos os sujeitos passivos para efeitos de imputação de rendimentos e de deduções. [Redação da

Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua publicação e

produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

11 – O domicílio fiscal faz presumir a habitação própria e permanente do sujeito passivo que pode, a todo o tempo, apresentar prova em contrário. [Reda-

ção da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

12 – Para efeitos do disposto no número anterior, considera-se preenchido o requisito de prova aí previsto, designadamente quando o sujeito passivo:

a) Faça prova de que a sua habitação própria e permanente é locali-zada noutro imóvel; ou

b) Faça prova de que não dispõe de habitação própria e permanente.[Redação do n.º introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

13 – A prova dos factos previstos no número anterior compete ao sujeito passivo, sendo admissíveis quaisquer meios de prova admitidos por lei. [Redação

da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

14 – Compete à Autoridade Tributária e Aduaneira demonstrar a falta de ve-racidade dos meios de prova mencionados no número anterior ou das informa-ções neles constantes. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

6

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Pág. 139

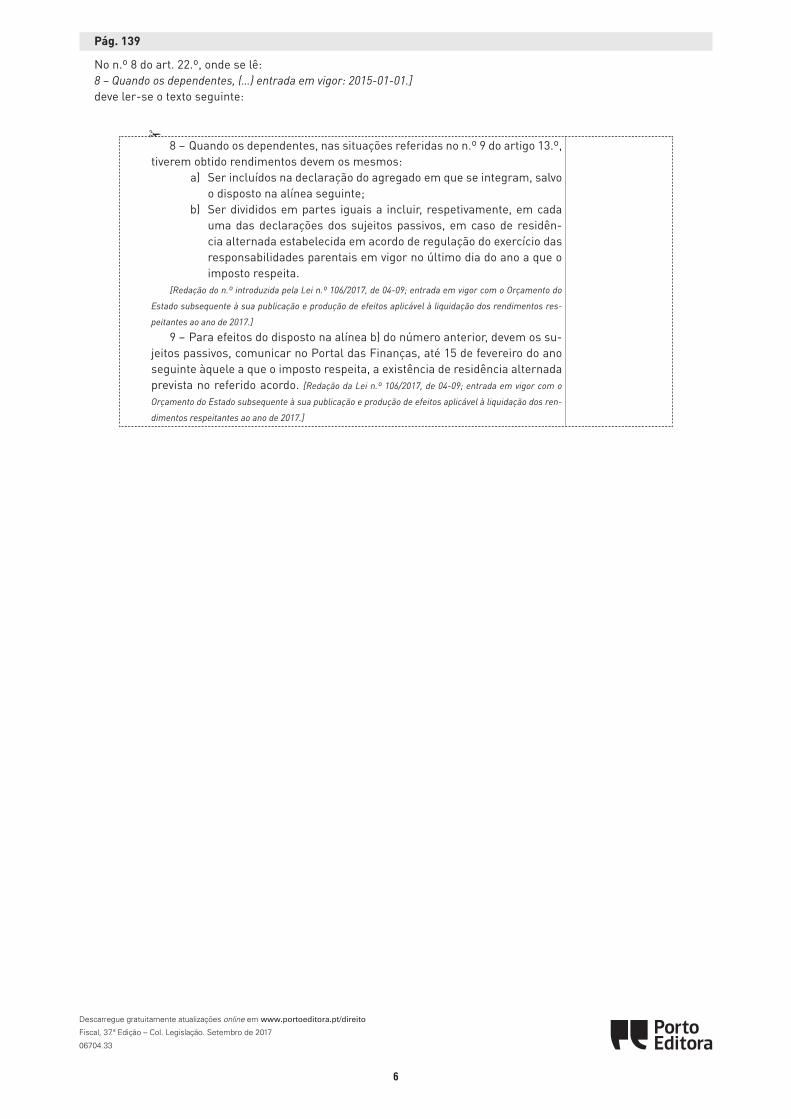

No n.º 8 do art. 22.º, onde se lê:8 – Quando os dependentes, (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

139Código do Imposto sobre o Rendimento das Pessoas Singulares

6 – Quando o sujeito passivo aufira rendimentos que deem direito a cré‑dito de imposto por dupla tributação internacional previsto no artigo 81.º, os correspondentes rendimentos devem ser considerados pelas respetivas im‑portâncias ilíquidas dos impostos sobre o rendimento pagos no estrangeiro. [Redação da Lei n.º 109-B/2001, de 27-12.]

7 – Sempre que a lei imponha o englobamento de rendimentos isentos, observa‑se o seguinte:

a) Os rendimentos isentos são considerados, sem deduções, para efeitos do disposto no artigo 69.º, sendo caso disso, e para determi‑nação das taxas a aplicar ao restante rendimento coletável;

b) Para efeitos da alínea anterior, quando seja de aplicar o disposto no artigo 69.º, o quociente da divisão por 2 dos rendimentos isentos é imputado proporcionalmente à fração de rendimento a que corres‑ponde a taxa média e a taxa normal.

8 – Quando os dependentes, nas situações referidas no n.º 9 do artigo 13.º, tiverem obtido rendimentos devem os mesmos:

a) Ser incluídos na declaração do agregado em que se integram, salvo o disposto na alínea seguinte;

b) Ser divididos em partes iguais a incluir, respetivamente, em cada uma das declarações dos sujeitos passivos, em caso de residên‑cia alternada estabelecida em acordo de regulação do exercício das responsabilidades parentais em vigor no último dia do ano a que o imposto respeita.

[Redação do n.º introduzida pela Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do

Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos rendimentos res-

peitantes ao ano de 2017.]

9 – Para efeitos do disposto na alínea b) do número anterior, devem os su‑jeitos passivos, comunicar no Portal das Finanças, até 15 de fevereiro do ano seguinte àquele a que o imposto respeita, a existência de residência alternada prevista no referido acordo. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o

Orçamento do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos ren-

dimentos respeitantes ao ano de 2017.]

Valores fixados em moeda sem curso legal em Portugal1 – A equivalência de rendimentos ou encargos expressos em moeda sem

curso legal em Portugal é determinada pela cotação oficial da respetiva divisa, de acordo com as seguintes regras:

a) Tratando‑se de rendimentos transferidos para o exterior, aplica‑se o câmbio de venda da data da efetiva transferência ou da retenção na fonte, se a ela houver lugar;

b) Tratando‑se de rendimentos provenientes do exterior, aplica‑se o câmbio de compra da data em que aqueles foram pagos ou postos à disposição do sujeito passivo em Portugal;

c) Tratando‑se de rendimentos obtidos e pagos no estrangeiro que não sejam transferidos para Portugal até ao fim do ano, aplica‑se o câmbio de compra da data em que aqueles forem pagos ou postos à disposição do sujeito passivo;

d) Tratando‑se de encargos, aplica‑se a regra da alínea a).2 – Não sendo possível comprovar qualquer das datas referidas no número

ARTIGO 23.º

7

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Pág. 176

Nos n.os 10 e 11 do art. 78.º, onde se lê:10 – A dedução à coleta (…)11 – (…) entrada em vigor: 2017-01-01.]deve ler-se o texto seguinte:

✁

176 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

10 – Sem prejuízo do disposto no número anterior, caso o acordo de regula-ção do exercício em comum das responsabilidades parentais estabeleça uma partilha de despesas que não seja igualitária e que fixe quantitativamente, para o dependente, a percentagem que respeita a cada sujeito passivo, o cál-culo das deduções à coleta deverá considerar as devidas percentagens cons-tantes do referido acordo, sem prejuízo do disposto nos dois números seguin-tes. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente

à sua publicação e produção de efeitos aplicável à liquidação do imposto respeitante aos rendimentos do

ano 2018.]

11 – Para efeito do disposto no número anterior devem os sujeitos passivos indicar no Portal das Finanças, até 15 de fevereiro do ano seguinte àquele a que o imposto respeita, a percentagem que lhes corresponde na partilha de despesas. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado

subsequente à sua publicação e produção de efeitos aplicável à liquidação do imposto respeitante aos

rendimentos do ano 2018.]

12 – Caso os sujeitos passivos não efetuem a comunicação prevista no número anterior ou, efetuando, a soma das percentagens comunicadas por ambos os sujeitos passivos não corresponda a 100%, o valor das deduções à coleta é dividido em partes iguais. [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor

com o Orçamento do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação do

imposto respeitante aos rendimentos do ano 2018.]

13 – A dedução à coleta prevista no artigo 83.º-A impede a consideração das demais deduções referentes ao dependente por referência ao qual o sujeito passivo efetua pagamentos de pensões de alimentos. [Redação da Lei n.º 82.º-E/2014,

de 31-12; entrada em vigor: 2015-01-01.]

14 – No caso do regime de tributação separada, quando o valor das dedu-ções à coleta previstas no presente Código é determinado por referência ao agregado familiar, para cada um dos cônjuges ou unidos de facto:

a) Os limites dessas deduções são reduzidos para metade;b) As percentagens de dedução à coleta são aplicadas à totalidade das

despesas de que cada sujeito passivo seja titular acrescida de 50% das despesas de que sejam titulares os dependentes que integram o agregado.

[Redação do n.º introduzida pela Lei n.º 42/2016, de 31-12; entrada em vigor: 2017-01-01.]

Deduções dos descendentes e ascendentes[Redação da Lei n.º 106/2017, de 04-09.]

1 – À coleta devida pelos sujeitos passivos residentes em território portu-guês e até ao seu montante são deduzidos:

a) Por cada dependente o montante fixo de € 600, salvo o disposto na alínea b); [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento

do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos

rendimentos respeitantes ao ano de 2017.]

b) Quando o acordo de regulação do exercício das responsabilidades parentais estabeleça a responsabilidade conjunta e a residência al-ternada do menor, é deduzido o montante fixo de € 300 à coleta de cada sujeito passivo com responsabilidades parentais sendo ainda de observar o disposto no n.º 9 do artigo 22.º; [Redação da Lei n.º 106/2017,

ARTIGO 78.º-A

Pág. 177

Na epígrafe do art. 78.º-A, onde se lê:Artigo 78.º-A Deduções dos dependentes e ascendentesdeve ler-se o texto seguinte:

✁

177Código do Imposto sobre o Rendimento das Pessoas Singulares

Deduções dos descendentes e ascendentes[Redação da Lei n.º 106/2017, de 04-09.]

1 – À coleta devida pelos sujeitos passivos residentes em território portu-guês e até ao seu montante são deduzidos:

a) Por cada dependente o montante fixo de € 600, salvo o disposto na alínea b); [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento

do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos

rendimentos respeitantes ao ano de 2017.]

b) Quando o acordo de regulação do exercício das responsabilidades parentais estabeleça a responsabilidade conjunta e a residência al-ternada do menor, é deduzido o montante fixo de € 300 à coleta de cada sujeito passivo com responsabilidades parentais sendo ainda de observar o disposto no n.º 9 do artigo 22.º; [Redação da Lei n.º 106/2017,

de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua publicação e

produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

c) Por cada ascendente que viva efetivamente em comunhão de ha-bitação com o sujeito passivo, desde que aquele não aufira rendi-mento superior à pensão mínima do regime geral, o montante fixo de € 525.

2 – Às deduções previstas no número anterior somam-se os seguintes montantes:

a) € 126 por cada dependente referido na alínea a) e (euro) 63 a cada sujeito passivo referido na alínea b) do número anterior quando o dependente não ultrapasse três anos de idade até 31 de dezembro do ano a que respeita o imposto; [Redação da Lei n.º 106/2017, de 04-09; en-

trada em vigor com o Orçamento do Estado subsequente à sua publicação e produção de

efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

b) € 110 no caso de existir apenas um ascendente enquadrável na alínea c) nos termos previstos no número anterior. [Redação da Lei

n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua

publicação e produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao

ano de 2017.]

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

[Redação da epígrafe introduzida pela Lei n.º 106/2017, de 04-09.]

Dedução das despesas gerais familiares1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 35% do valor suportado por qualquer membro do agregado familiar, com o limite global de € 250 para cada sujeito passivo, que conste de faturas que titulem prestações de serviços e aquisições de bens comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, enquadradas em qualquer setor de atividade, exceto os setores previstos nos artigos 78.º-C a 78.º-E. [Redação do DL n.º 41/2016, de 01-08;

entrada em vigor: 2016-08-02.]

2 – A dedução à coleta prevista no número anterior opera no ano em que as faturas foram emitidas.

3 – Os adquirentes que pretendam beneficiar da dedução à coleta devem exigir ao emitente a inclusão do seu número de identificação fiscal nas faturas.

ARTIGO 78.º-A

ARTIGO 78.º-B

FISC

AL-1

2

8

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Nas alíneas a) e b) do n.º 1 do art. 78.º-A, onde se lê:a) Por cada dependente (…)b) (…) entrada em vigor: 2016-03-31.][Art. aditado (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

177Código do Imposto sobre o Rendimento das Pessoas Singulares

Deduções dos descendentes e ascendentes[Redação da Lei n.º 106/2017, de 04-09.]

1 – À coleta devida pelos sujeitos passivos residentes em território portu-guês e até ao seu montante são deduzidos:

a) Por cada dependente o montante fixo de € 600, salvo o disposto na alínea b); [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento

do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos

rendimentos respeitantes ao ano de 2017.]

b) Quando o acordo de regulação do exercício das responsabilidades parentais estabeleça a responsabilidade conjunta e a residência al-ternada do menor, é deduzido o montante fixo de € 300 à coleta de cada sujeito passivo com responsabilidades parentais sendo ainda de observar o disposto no n.º 9 do artigo 22.º; [Redação da Lei n.º 106/2017,

de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua publicação e

produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

c) Por cada ascendente que viva efetivamente em comunhão de ha-bitação com o sujeito passivo, desde que aquele não aufira rendi-mento superior à pensão mínima do regime geral, o montante fixo de € 525.

2 – Às deduções previstas no número anterior somam-se os seguintes montantes:

a) € 126 por cada dependente referido na alínea a) e (euro) 63 a cada sujeito passivo referido na alínea b) do número anterior quando o dependente não ultrapasse três anos de idade até 31 de dezembro do ano a que respeita o imposto; [Redação da Lei n.º 106/2017, de 04-09; en-

trada em vigor com o Orçamento do Estado subsequente à sua publicação e produção de

efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

b) € 110 no caso de existir apenas um ascendente enquadrável na alínea c) nos termos previstos no número anterior. [Redação da Lei

n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua

publicação e produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao

ano de 2017.]

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

[Redação da epígrafe introduzida pela Lei n.º 106/2017, de 04-09.]

Dedução das despesas gerais familiares1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 35% do valor suportado por qualquer membro do agregado familiar, com o limite global de € 250 para cada sujeito passivo, que conste de faturas que titulem prestações de serviços e aquisições de bens comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, enquadradas em qualquer setor de atividade, exceto os setores previstos nos artigos 78.º-C a 78.º-E. [Redação do DL n.º 41/2016, de 01-08;

entrada em vigor: 2016-08-02.]

2 – A dedução à coleta prevista no número anterior opera no ano em que as faturas foram emitidas.

3 – Os adquirentes que pretendam beneficiar da dedução à coleta devem exigir ao emitente a inclusão do seu número de identificação fiscal nas faturas.

ARTIGO 78.º-A

ARTIGO 78.º-B

FISC

AL-1

2

Nas alíneas a) e b) do n.º 2 do art. 78.º-A, onde se lê:a) € 125 por cada dependente (…)b) (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

177Código do Imposto sobre o Rendimento das Pessoas Singulares

Deduções dos descendentes e ascendentes[Redação da Lei n.º 106/2017, de 04-09.]

1 – À coleta devida pelos sujeitos passivos residentes em território portu-guês e até ao seu montante são deduzidos:

a) Por cada dependente o montante fixo de € 600, salvo o disposto na alínea b); [Redação da Lei n.º 106/2017, de 04-09; entrada em vigor com o Orçamento

do Estado subsequente à sua publicação e produção de efeitos aplicável à liquidação dos

rendimentos respeitantes ao ano de 2017.]

b) Quando o acordo de regulação do exercício das responsabilidades parentais estabeleça a responsabilidade conjunta e a residência al-ternada do menor, é deduzido o montante fixo de € 300 à coleta de cada sujeito passivo com responsabilidades parentais sendo ainda de observar o disposto no n.º 9 do artigo 22.º; [Redação da Lei n.º 106/2017,

de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua publicação e

produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

c) Por cada ascendente que viva efetivamente em comunhão de ha-bitação com o sujeito passivo, desde que aquele não aufira rendi-mento superior à pensão mínima do regime geral, o montante fixo de € 525.

2 – Às deduções previstas no número anterior somam-se os seguintes montantes:

a) € 126 por cada dependente referido na alínea a) e (euro) 63 a cada sujeito passivo referido na alínea b) do número anterior quando o dependente não ultrapasse três anos de idade até 31 de dezembro do ano a que respeita o imposto; [Redação da Lei n.º 106/2017, de 04-09; en-

trada em vigor com o Orçamento do Estado subsequente à sua publicação e produção de

efeitos aplicável à liquidação dos rendimentos respeitantes ao ano de 2017.]

b) € 110 no caso de existir apenas um ascendente enquadrável na alínea c) nos termos previstos no número anterior. [Redação da Lei

n.º 106/2017, de 04-09; entrada em vigor com o Orçamento do Estado subsequente à sua

publicação e produção de efeitos aplicável à liquidação dos rendimentos respeitantes ao

ano de 2017.]

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

[Redação da epígrafe introduzida pela Lei n.º 106/2017, de 04-09.]

Dedução das despesas gerais familiares1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 35% do valor suportado por qualquer membro do agregado familiar, com o limite global de € 250 para cada sujeito passivo, que conste de faturas que titulem prestações de serviços e aquisições de bens comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, enquadradas em qualquer setor de atividade, exceto os setores previstos nos artigos 78.º-C a 78.º-E. [Redação do DL n.º 41/2016, de 01-08;

entrada em vigor: 2016-08-02.]

2 – A dedução à coleta prevista no número anterior opera no ano em que as faturas foram emitidas.

3 – Os adquirentes que pretendam beneficiar da dedução à coleta devem exigir ao emitente a inclusão do seu número de identificação fiscal nas faturas.

ARTIGO 78.º-A

ARTIGO 78.º-B

FISC

AL-1

2

9

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Código do Imposto sobre o Rendimento das Pessoas Coletivas

Pág. 272

É introduzido um novo n.º 19 ao art. 14.º, com o seguinte texto:

✁

272 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

condições previstos nos n.os 13 a 15, com as necessárias adaptações. [Redação da

Lei n.º 55/2013, de 08-08; entrada em vigor: 2013-08-09; produção de efeitos: desde 2013-07-01.]

17 – O disposto nos n.os 3, 6 e 8 não é aplicável aos lucros e reservas dis-tribuídos quando exista uma construção ou série de construções que, tendo sido realizada com a finalidade principal ou uma das finalidades principais de obter uma vantagem fiscal que fruste o objeto e finalidade de eliminar a dupla tributação sobre tais rendimentos, não seja considerada genuína, tendo em conta todos os factos e circunstâncias relevantes. [Redação da Lei n.º 5/2016, de 29-02.]

18 – Para efeitos do número anterior, considera-se que uma construção ou série de construções não é genuína na medida em que não seja realizada por razões económicas válidas e não reflita substância económica. [Redação da Lei

n.º 5/2016, de 29-02.]

19 – O disposto nos n.º 3, 6 e 8 não é aplicável quando a entidade residente em território português que coloca os lucros e reservas à disposição não tenha cumprido as obrigações declarativas previstas no Regime Jurídico do Registo Central do Beneficiário Efetivo e, bem assim, nas situações em que o benefi-ciário efetivo declarado, ou algum dos beneficiários efetivos declarados nos termos daquele regime, tenham residência ou domicílio em país, território ou região sujeito a um regime fiscal claramente mais favorável constante de lista aprovada por portaria do membro do Governo responsável pela área das finanças, salvo quando, sem prejuízo dos demais requisitos previstos neste artigo, o sujeito passivo comprove que a sociedade beneficiária de tais rendi-mentos não integra uma construção ou série de construções abrangida pelo disposto nos n.os 17 e 18. [Redação da Lei n.º 89/2017, de 21-08; entrada em vigor: 2017-11-20.]

[Ver n.º 14 do art. 12.º da Lei n.º 2/2014, de 16-01.]

CAPÍTULO III Determinação da matéria coletável

SECÇÃO I Disposições gerais

Definição da matéria coletável1 – Para efeitos deste Código:

a) Relativamente às pessoas coletivas e entidades referidas na alí-nea a) do n.º 1 do artigo 3.º, a matéria coletável obtém-se pela de-dução ao lucro tributável, determinado nos termos dos artigos 17.º e seguintes, dos montantes correspondentes a:1) Prejuízos fiscais, nos termos do artigo 52.º;2) Benefícios fiscais eventualmente existentes que consistam em

deduções naquele lucro;b) Relativamente às pessoas coletivas e entidades referidas na alí-

nea b) do n.º 1 do artigo 3.º, a matéria coletável obtém-se pela de-dução ao rendimento global, incluindo os incrementos patrimoniais obtidos a título gratuito, determinados nos termos do artigo 53.º,

ARTIGO 15.º

Pág. 380

É introduzida uma nova alínea d) ao n.º 1 do art. 117.º, com o seguinte texto:

✁

380 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

Obrigações declarativas1 – Os sujeitos passivos de IRC, ou os seus representantes, são obrigados

a apresentar:a) Declaração de inscrição, de alterações ou de cessação, nos termos

dos artigos 118.º e 119.º;b) Declaração periódica de rendimentos, nos termos do artigo 120.º;c) Declaração anual de informação contabilística e fiscal, nos termos

do artigo 121.º;d) Declaração financeira e fiscal por país, nos termos do artigo 121.º-A.

[Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos:

2017-01-01.]

2 – As declarações a que se refere o número anterior são de modelo ofi-cial, aprovado por despacho do membro do Governo responsável pela área das finanças, devendo ser-lhes juntos, fazendo delas parte integrante, os docu-mentos e os anexos que para o efeito sejam mencionados no referido modelo oficial.

3 – São regulamentados por portaria do membro do Governo responsável pela área das finanças o âmbito de obrigatoriedade, os suportes, o início de vigência e os procedimentos do regime de envio de declarações por transmis-são eletrónica de dados.

4 – São recusadas as declarações apresentadas que não se mostrem com-pletas, devidamente preenchidas e assinadas, bem como as que sendo envia-das por via eletrónica de dados se mostrem desconformes com a regulamen-tação estabelecida na portaria referida no número anterior, sem prejuízo das sanções estabelecidas para a falta da sua apresentação ou envio.

5 – Quando as declarações não forem consideradas suficientemente cla-ras, a Autoridade Tributária e Aduaneira notifica os sujeitos passivos para prestarem por escrito, no prazo que lhes for fixado, nunca inferior a cinco dias, os esclarecimentos indispensáveis.

6 – A obrigação a que se refere a alínea b) do n.º 1 não abrange as enti-dades isentas ao abrigo do artigo 9.º, exceto quando estejam sujeitas a uma qualquer tributação autónoma ou quando obtenham rendimentos de capitais que não tenham sido objeto de retenção na fonte com carácter definitivo. [Reda-

ção da Lei n.º 82-C/2014, de 31-12.]

7 – [Revogado pela Lei n.º 20/2012, de 14-05.]

8 – A obrigação referida na alínea b) do n.º 1 também não abrange as en-tidades não residentes sem estabelecimento estável em território português e que neste território apenas aufiram rendimentos isentos ou sujeitos a re-tenção na fonte a título definitivo. [Redação da Lei n.º 7-A/2016, de 30-03; entrada em vigor:

2016-03-31. De acordo com o art. 135.º da referida lei esta redação tem natureza interpretativa.]

9 – A não tributação em IRC das entidades abrangidas pelo regime de transparência fiscal nos termos do artigo 6.º não as desobriga de apresenta-ção ou envio das declarações referidas no n.º 1.

10 – Relativamente às sociedades ou outras entidades em liquidação, as obrigações declarativas que ocorram posteriormente à dissolução são da res-ponsabilidade dos respetivos liquidatários ou do administrador da falência.

Declaração de inscrição, de alterações ou de cessação1 – A declaração de inscrição no registo a que se refere a alínea a) do

ARTIGO 117.º

ARTIGO 118.º

10

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Págs. 384-385

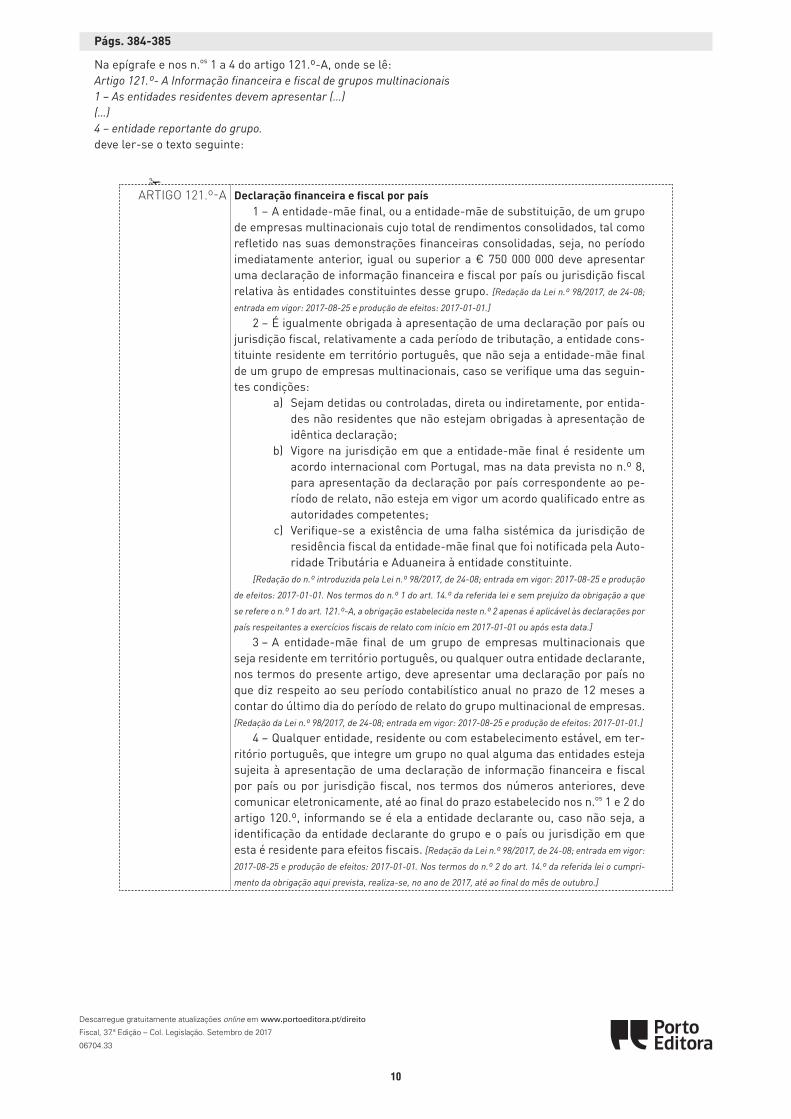

Na epígrafe e nos n.os 1 a 4 do artigo 121.º-A, onde se lê:Artigo 121.º- A Informação financeira e fiscal de grupos multinacionais1 – As entidades residentes devem apresentar (…)(…)4 – entidade reportante do grupo.deve ler-se o texto seguinte:

✁

384 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

Declaração financeira e fiscal por país1 – A entidade-mãe final, ou a entidade-mãe de substituição, de um grupo

de empresas multinacionais cujo total de rendimentos consolidados, tal como refletido nas suas demonstrações financeiras consolidadas, seja, no período imediatamente anterior, igual ou superior a € 750 000 000 deve apresentar uma declaração de informação financeira e fiscal por país ou jurisdição fiscal relativa às entidades constituintes desse grupo. [Redação da Lei n.º 98/2017, de 24-08;

entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

2 – É igualmente obrigada à apresentação de uma declaração por país ou jurisdição fiscal, relativamente a cada período de tributação, a entidade cons-tituinte residente em território português, que não seja a entidade-mãe final de um grupo de empresas multinacionais, caso se verifique uma das seguin-tes condições:

a) Sejam detidas ou controladas, direta ou indiretamente, por entida-des não residentes que não estejam obrigadas à apresentação de idêntica declaração;

b) Vigore na jurisdição em que a entidade-mãe final é residente um acordo internacional com Portugal, mas na data prevista no n.º 8, para apresentação da declaração por país correspondente ao pe-ríodo de relato, não esteja em vigor um acordo qualificado entre as autoridades competentes;

c) Verifique-se a existência de uma falha sistémica da jurisdição de residência fiscal da entidade-mãe final que foi notificada pela Auto-ridade Tributária e Aduaneira à entidade constituinte.

[Redação do n.º introduzida pela Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção

de efeitos: 2017-01-01. Nos termos do n.º 1 do art. 14.º da referida lei e sem prejuízo da obrigação a que

se refere o n.º 1 do art. 121.º-A, a obrigação estabelecida neste n.º 2 apenas é aplicável às declarações por

país respeitantes a exercícios fiscais de relato com início em 2017-01-01 ou após esta data.]

3 – A entidade-mãe final de um grupo de empresas multinacionais que seja residente em território português, ou qualquer outra entidade declarante, nos termos do presente artigo, deve apresentar uma declaração por país no que diz respeito ao seu período contabilístico anual no prazo de 12 meses a contar do último dia do período de relato do grupo multinacional de empresas. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

4 – Qualquer entidade, residente ou com estabelecimento estável, em ter-ritório português, que integre um grupo no qual alguma das entidades esteja sujeita à apresentação de uma declaração de informação financeira e fiscal por país ou por jurisdição fiscal, nos termos dos números anteriores, deve comunicar eletronicamente, até ao final do prazo estabelecido nos n.os 1 e 2 do artigo 120.º, informando se é ela a entidade declarante ou, caso não seja, a identificação da entidade declarante do grupo e o país ou jurisdição em que esta é residente para efeitos fiscais. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor:

2017-08-25 e produção de efeitos: 2017-01-01. Nos termos do n.º 2 do art. 14.º da referida lei o cumpri-

mento da obrigação aqui prevista, realiza-se, no ano de 2017, até ao final do mês de outubro.]

5 – A declaração de informação financeira e fiscal inclui de forma agre-gada, por cada país ou jurisdição fiscal, os seguintes elementos: [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

a) Rendimentos brutos, distinguindo entre os obtidos nas operações realizadas com entidades relacionadas e com entidades indepen-dentes;

ARTIGO 121.º-A

11

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

Pág. 385

No introito do n.º 5 do artigo 121.º-A, onde se lê:5 – A declaração de informação (…) os seguintes elementos:deve ler-se o texto seguinte:

✁

385Código do Imposto sobre o Rendimento das Pessoas Coletivas

5 – A declaração de informação financeira e fiscal inclui de forma agre-gada, por cada país ou jurisdição fiscal, os seguintes elementos: [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

a) Rendimentos brutos, distinguindo entre os obtidos nas operações realizadas com entidades relacionadas e com entidades indepen-dentes;

b) Resultados antes do IRC e de impostos sobre os lucros, de natureza idêntica ou análoga ao IRC;

c) Montante devido em IRC ou impostos sobre os lucros, de natureza idêntica ou análoga ao IRC, incluindo as retenções na fonte;

d) Montante pago em IRC ou impostos sobre os lucros, de natureza idêntica ou análoga ao IRC, incluindo as retenções na fonte;

e) Capital social, resultados transitados e outras rubricas do capi-tal próprio, à data do final do período de tributação; [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

f) [Revogada pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

g) Número de trabalhadores a tempo inteiro, ou equivalente, no final do período de tributação;

h) Valor líquido dos ativos tangíveis, exceto valores de caixa ou seus equivalentes;

i) A identificação de cada entidade constituinte do grupo de empresas multinacionais, indicando a jurisdição da residência fiscal dessa entidade constituinte e, caso seja diferente da jurisdição da resi-dência para efeitos fiscais, a jurisdição por cujo ordenamento jurí-dico se rege a organização dessa entidade constituinte, bem como a natureza da atividade empresarial principal ou atividades empresa-riais principais dessa entidade constituinte; [Redação da Lei n.º 98/2017, de

24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

j) Outros elementos considerados relevantes e, se for o caso, uma ex-plicação dos dados incluídos nas informações.

6 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

7 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

8 – Caso exista mais do que uma entidade constituinte do mesmo grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia e sejam aplicáveis uma ou mais das condições previstas no n.º 2, o grupo de empresas multinacionais pode designar uma dessas entidades constituintes para apresentar a declaração por país, em relação a qualquer período de relato no prazo previsto no n.º 4, e comunica a Autoridade Tributá-ria e Aduaneira que essa apresentação se destina a satisfazer o requisito de apresentação de todas as entidades constituintes desse grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

9 – Quando seja aplicável pelo menos uma das condições previstas no n.º 2, a entidade constituinte é dispensada da obrigação de apresentar uma decla-ração por país quando o grupo de empresas multinacionais tiver apresentado, no prazo referido no n.º 3, uma declaração por país, em relação a esse período de tributação, através de uma entidade-mãe de substituição junto da adminis-tração tributária do país ou jurisdição em que esta seja residente para efeitos

FISC

AL-2

5

Pág. 386

Nas alíneas e) e f) do n.º 5 do artigo 121.º-A, onde se lê:e) Capital social e outras rubricas (…)f) Resultados transitados;deve ler-se o texto seguinte:

✁

386 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

e) Capital social, resultados transitados e outras rubricas do capi-tal próprio, à data do final do período de tributação; [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

f) [Revogada pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

g) Número de trabalhadores a tempo inteiro, ou equivalente, no final do período de tributação;

h) Valor líquido dos ativos tangíveis, exceto valores de caixa ou seus equivalentes;

i) A identificação de cada entidade constituinte do grupo de empresas multinacionais, indicando a jurisdição da residência fiscal dessa entidade constituinte e, caso seja diferente da jurisdição da resi-dência para efeitos fiscais, a jurisdição por cujo ordenamento jurí-dico se rege a organização dessa entidade constituinte, bem como a natureza da atividade empresarial principal ou atividades empresa-riais principais dessa entidade constituinte; [Redação da Lei n.º 98/2017, de

24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

j) Outros elementos considerados relevantes e, se for o caso, uma ex-plicação dos dados incluídos nas informações.

6 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

7 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

8 – Caso exista mais do que uma entidade constituinte do mesmo grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia e sejam aplicáveis uma ou mais das condições previstas no n.º 2, o grupo de empresas multinacionais pode designar uma dessas entidades constituintes para apresentar a declaração por país, em relação a qualquer período de relato no prazo previsto no n.º 4, e comunica a Autoridade Tributá-ria e Aduaneira que essa apresentação se destina a satisfazer o requisito de apresentação de todas as entidades constituintes desse grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

9 – Quando seja aplicável pelo menos uma das condições previstas no n.º 2, a entidade constituinte é dispensada da obrigação de apresentar uma decla-ração por país quando o grupo de empresas multinacionais tiver apresentado, no prazo referido no n.º 3, uma declaração por país, em relação a esse período de tributação, através de uma entidade-mãe de substituição junto da adminis-tração tributária do país ou jurisdição em que esta seja residente para efeitos fiscais, desde que, no caso da entidade-mãe de substituição ser residente fis-cal fora da União Europeia, se verifiquem as seguintes condições:

a) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscal exija a apresentação de declarações por país conformes aos requisitos previstos no n.º 5;

b) Exista em vigor, com o país ou jurisdição em que a entidade-mãe é residente para efeitos fiscais, um acordo qualificado entre autori-dades competentes para apresentação da declaração por país cor-respondente ao período de tributação de relato;

c) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscais não tenha notificado Portugal de uma falha sistemática;

d) O país ou jurisdição tenha sido notificado pela entidade constituinte

Na alínea i) do n.º 5 do artigo 121.º-A, onde se lê:i) Lista de entidades residentes (…) por cada uma delas;deve ler-se o texto seguinte:

✁

386 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

e) Capital social, resultados transitados e outras rubricas do capi-tal próprio, à data do final do período de tributação; [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

f) [Revogada pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

g) Número de trabalhadores a tempo inteiro, ou equivalente, no final do período de tributação;

h) Valor líquido dos ativos tangíveis, exceto valores de caixa ou seus equivalentes;

i) A identificação de cada entidade constituinte do grupo de empresas multinacionais, indicando a jurisdição da residência fiscal dessa entidade constituinte e, caso seja diferente da jurisdição da resi-dência para efeitos fiscais, a jurisdição por cujo ordenamento jurí-dico se rege a organização dessa entidade constituinte, bem como a natureza da atividade empresarial principal ou atividades empresa-riais principais dessa entidade constituinte; [Redação da Lei n.º 98/2017, de

24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

j) Outros elementos considerados relevantes e, se for o caso, uma ex-plicação dos dados incluídos nas informações.

6 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

7 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

8 – Caso exista mais do que uma entidade constituinte do mesmo grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia e sejam aplicáveis uma ou mais das condições previstas no n.º 2, o grupo de empresas multinacionais pode designar uma dessas entidades constituintes para apresentar a declaração por país, em relação a qualquer período de relato no prazo previsto no n.º 4, e comunica a Autoridade Tributá-ria e Aduaneira que essa apresentação se destina a satisfazer o requisito de apresentação de todas as entidades constituintes desse grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

9 – Quando seja aplicável pelo menos uma das condições previstas no n.º 2, a entidade constituinte é dispensada da obrigação de apresentar uma decla-ração por país quando o grupo de empresas multinacionais tiver apresentado, no prazo referido no n.º 3, uma declaração por país, em relação a esse período de tributação, através de uma entidade-mãe de substituição junto da adminis-tração tributária do país ou jurisdição em que esta seja residente para efeitos fiscais, desde que, no caso da entidade-mãe de substituição ser residente fis-cal fora da União Europeia, se verifiquem as seguintes condições:

a) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscal exija a apresentação de declarações por país conformes aos requisitos previstos no n.º 5;

b) Exista em vigor, com o país ou jurisdição em que a entidade-mãe é residente para efeitos fiscais, um acordo qualificado entre autori-dades competentes para apresentação da declaração por país cor-respondente ao período de tributação de relato;

c) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscais não tenha notificado Portugal de uma falha sistemática;

d) O país ou jurisdição tenha sido notificado pela entidade constituinte

12

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

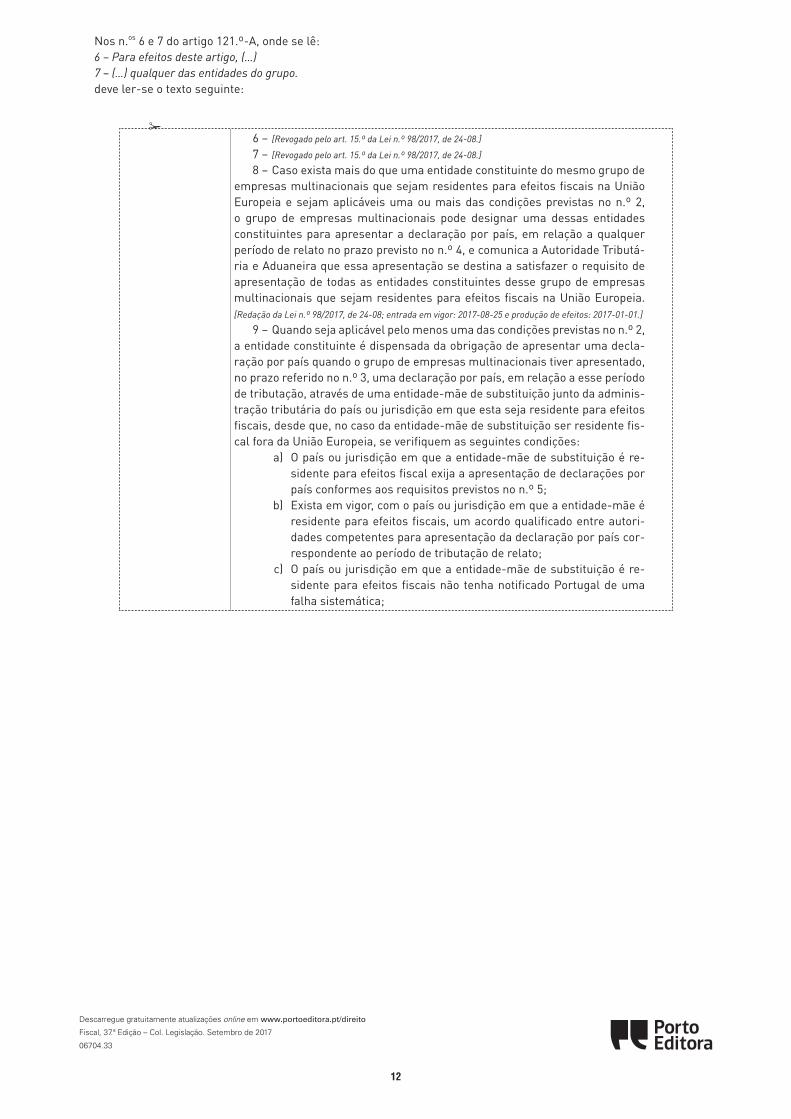

Nos n.os 6 e 7 do artigo 121.º-A, onde se lê:6 – Para efeitos deste artigo, (…)7 – (…) qualquer das entidades do grupo.deve ler-se o texto seguinte:

✁

386 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

e) Capital social, resultados transitados e outras rubricas do capi-tal próprio, à data do final do período de tributação; [Redação da Lei

n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

f) [Revogada pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

g) Número de trabalhadores a tempo inteiro, ou equivalente, no final do período de tributação;

h) Valor líquido dos ativos tangíveis, exceto valores de caixa ou seus equivalentes;

i) A identificação de cada entidade constituinte do grupo de empresas multinacionais, indicando a jurisdição da residência fiscal dessa entidade constituinte e, caso seja diferente da jurisdição da resi-dência para efeitos fiscais, a jurisdição por cujo ordenamento jurí-dico se rege a organização dessa entidade constituinte, bem como a natureza da atividade empresarial principal ou atividades empresa-riais principais dessa entidade constituinte; [Redação da Lei n.º 98/2017, de

24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

j) Outros elementos considerados relevantes e, se for o caso, uma ex-plicação dos dados incluídos nas informações.

6 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

7 – [Revogado pelo art. 15.º da Lei n.º 98/2017, de 24-08.]

8 – Caso exista mais do que uma entidade constituinte do mesmo grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia e sejam aplicáveis uma ou mais das condições previstas no n.º 2, o grupo de empresas multinacionais pode designar uma dessas entidades constituintes para apresentar a declaração por país, em relação a qualquer período de relato no prazo previsto no n.º 4, e comunica a Autoridade Tributá-ria e Aduaneira que essa apresentação se destina a satisfazer o requisito de apresentação de todas as entidades constituintes desse grupo de empresas multinacionais que sejam residentes para efeitos fiscais na União Europeia. [Redação da Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção de efeitos: 2017-01-01.]

9 – Quando seja aplicável pelo menos uma das condições previstas no n.º 2, a entidade constituinte é dispensada da obrigação de apresentar uma decla-ração por país quando o grupo de empresas multinacionais tiver apresentado, no prazo referido no n.º 3, uma declaração por país, em relação a esse período de tributação, através de uma entidade-mãe de substituição junto da adminis-tração tributária do país ou jurisdição em que esta seja residente para efeitos fiscais, desde que, no caso da entidade-mãe de substituição ser residente fis-cal fora da União Europeia, se verifiquem as seguintes condições:

a) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscal exija a apresentação de declarações por país conformes aos requisitos previstos no n.º 5;

b) Exista em vigor, com o país ou jurisdição em que a entidade-mãe é residente para efeitos fiscais, um acordo qualificado entre autori-dades competentes para apresentação da declaração por país cor-respondente ao período de tributação de relato;

c) O país ou jurisdição em que a entidade-mãe de substituição é re-sidente para efeitos fiscais não tenha notificado Portugal de uma falha sistemática;

d) O país ou jurisdição tenha sido notificado pela entidade constituinte

13

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

✁

387Código do Imposto sobre o Rendimento das Pessoas Coletivas

d) O país ou jurisdição tenha sido notificado pela entidade constituinte que aí é residente para efeitos fiscais, o mais tardar até ao último dia do período de tributação do grupo multinacional de empresas, de que é a entidade-mãe de substituição;

e) Tenha sido efetuada a comunicação prevista no n.º 4.[Redação do n.º introduzida pela Lei n.º 98/2017, de 24-08; entrada em vigor: 2017-08-25 e produção

de efeitos: 2017-01-01.]

10 – Para efeitos deste artigo, considera-se:a) Grupo de empresas multinacionais», um conjunto de empresas as-

sociadas através da propriedade ou do controlo que obrigue à ela-boração de demonstrações financeiras consolidadas para efeitos de relato financeiro, de acordo com os princípios contabilísticos apli-cáveis, ou que implicaria tal obrigação no caso de as participações representativas do capital de qualquer das suas empresas serem negociadas num mercado público de valores mobiliários, que in-clua duas ou mais empresas com residência fiscal em jurisdições diferentes, ou que inclua uma empresa residente para efeitos fis-cais numa jurisdição e sujeita a imposto noutra jurisdição relativa-mente à atividade exercida através de um estabelecimento estável;

b) Entidade constituinte», qualquer uma das seguintes:i) Uma unidade empresarial separada de um grupo de empresas

multinacionais que seja incluída nas demonstrações financeiras consolidadas do grupo de empresas multinacionais para efeitos de relato financeiro, ou que pudesse ser incluída se as parti-cipações representativas do capital dessa unidade empresarial de um grupo de empresas multinacionais fossem negociadas num mercado público de valores mobiliários;

ii) Uma unidade empresarial que seja excluída das demonstrações financeiras consolidadas do grupo de empresas multinacionais apenas por razões de dimensão ou de importância relativa;

iii) Um estabelecimento estável de qualquer unidade empresarial separada do grupo de empresas multinacionais incluída nas su-balíneas i) e ii), desde que a unidade empresarial elabore uma demonstração financeira separada para esse estabelecimento estável para efeitos regulamentares, de relato financeiro, de re-lato fiscal ou de controlo da gestão interna;

c) Empresa», qualquer forma de exercício de uma atividade empre-sarial por:i) Uma pessoa coletiva;

ii) Uma associação de pessoas à qual tenha sido reconhecida ca-pacidade para a prática de atos jurídicos, mas que não possua o estatuto de pessoa coletiva; ou

iii) Qualquer outra estrutura jurídica, seja qual for a sua natureza ou forma, dotada ou não de personalidade jurídica, cujos ativos de que seja proprietária ou gestora e rendimentos deles deriva-dos estejam sujeitos a qualquer um dos impostos abrangidos pelo presente Código;

d) Demonstrações financeiras consolidadas», as demonstrações fi-nanceiras de um grupo de empresas multinacionais em que os

14

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 37.ª Edição – Col. Legislação. Setembro de 2017 P06704.33

✁

388 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

d) Demonstrações financeiras consolidadas», as demonstrações fi-nanceiras de um grupo de empresas multinacionais em que os ativos, passivos, rendimentos, gastos e fluxos de caixa da entidade--mãe final e das entidades constituintes sejam apresentados como se se tratasse de uma entidade económica única;

e) Entidade-mãe final», uma entidade constituinte de um grupo de empresas multinacionais que satisfaça os seguintes critérios:i) Detenha, direta ou indiretamente, uma participação suficiente

numa ou em várias outras entidades constituintes desse grupo de empresas multinacionais que obrigue à elaboração de de-monstrações financeiras consolidadas de acordo com os prin-cípios contabilísticos geralmente aplicados na sua jurisdição de residência fiscal, ou que implicaria tal obrigação se as suas par-ticipações representativas do capital fossem negociadas num mercado público de valores mobiliários;