finanças corporativas 4

TRANSCRIPT

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 1/14

65

CAPÍTULO 9 - TÓPICOS DE ANÁLISE DE INVESTIMENTOS AVALIAÇÃO E SELEÇÃO DE PROJETOS

Veremos dois métodos para a avaliação e seleção de projetos de investimentos: o método do Valor

Presente Líquido (VPL) e o método da Taxa Interna de Retorno (TIR).

9.1 - Generalidades e conceitos

1 - Análise de Investimentos é um tema no âmbito da Engenharia Econômica que trata dautilização de técnicas que visam auxiliar a quem detém o capital nas tomadas de decisões. Aferramenta utilizada é a Matemática Financeira.

2- Um projeto ou uma alternativa de investimento consiste na inversão (aplicação) de capitalnum determinado empreendimento com a finalidade de obter receitas futuras. Exemplos:

- aplicar na poupança;- comprar uma máquina para a linha de montagem de uma fábrica;- alugar uma padaria.

3 - É essencial para a análise de um projeto:- estimar o horizonte de planejamento;- estimar as receitas e os desembolsos ocorridos ao longo do tempo de duração do projeto

(vida útil), caso o projeto seja levado a efeito; suporemos aqui que as receitas e osdesembolsos ocorram em períodos de tempo de igual amplitude;

- reconhecer o valor do dinheiro no tempo através de uma taxa de juros apropriada.

4 - Situações a serem estudadas:

Situação I:

Capital Projeto X retornos RX

Exemplo: Considere o Projeto X seguinte: “ É atrativo economicamente o projeto? ”

5.000

4.000

0 1 2 3 4

3.000

12.000

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 2/14

66

Situação II:

Projeto X retornos RX

Capital Projeto Y retornos RY

Projeto Z retornos RZ

Exemplo: Considere os projetos X e Y seguintes:

Projeto X: Projeto Y:4.000

8.500 2.500

0 1 2 3 4 5 0 1 2 3 4 5

15.00020.000

“Ambos o projetos são economicamente viáveis? Neste caso, qual o mais atrativo?”

9.2 - Taxa de Mínima Atratividade - TMA

Para responder as perguntas acima formuladas, é essencial conhecer o mínimo que o investidorestaria disposto a ganhar com o projeto. Este valor é dado através de uma taxa de juros conhecidacomo Taxa de Mínima Atratividade.

Exemplo:

João HinvesThidor possui $ 10.000,00 hoje para aplicar na compra de uma máquina que lhepermitirá obter uma receita líquida de $ 12.000,00 daqui a 3 meses. No final deste prazo, amáquina terá um preço desprezível. Considerando alguns aspectos, como a possibilidade deperdas no negócio (risco), bem como a opção de aplicar o seu dinheiro em papéis de baixo risco,João estipula uma taxa mínima como remuneração para o seu projeto, digamos, 5,0 % a.m./m.

Assim, para o projeto lhe ser atrativo deve render, no mínimo, 5,0 % a.m./m. Outro investidor,porém, poderia desejar uma rentabilidade maior, digamos, 7,5% a.m./m. Estas taxas de juros sãoas chamadas TMA’s destes investidores.

A TMA geralmente varia de investidor para investidor, de empresa para empresa. É uma taxa apartir da qual o investidor considera que está obtendo ganhos financeiros. Geralmente ela estáassociada a investimentos de baixo risco e leva também em consideração as incertezas quanto aosretornos advindos da execução do projeto.

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 3/14

67

9.3 - Critérios de aceitação ou rejeição de um projeto

9.3.1 - Método do Valor Presente Líquido (VPL)

Dado um projeto de investimento e uma dada TMA, o VPL do projeto é a soma algébrica de todosos fluxos monetários (desembolsos e receitas esperados) ocorridos durante a duração do projeto,descontados à data zero (início do investimento), sendo a TMA a taxa de desconto utilizada.

Obs.As receitas (r k ) são positivas e os desembolsos (d k ) abaixo são negativos.

r 2 r 1 r n

0 1 2 n d 1

d 0

Definição

∑=

−−−++++++++=++=

n

0k

n

nn1100

k

k k TMA))(1d (r ...TMA))(1d (r )d (r TMA))(1d (r VPL(TMA) 1 (9.1)

Critério de Aceitação/Rejeição

- o projeto será aceito (é economicamente viável) se VPL (TMA) ≥ 0;- o projeto não é aceito (é inviável) se VPL(TMA)<0

Exemplo:

Zeca Gellato está analisando a compra de uma nova máquina para incrementar a sua sorveteria noverão/00. Suas expectativas com relação às receitas e desembolsos são as seguintes:

- desembolso inicial de $ 5.000,00 com a compra do equipamento em dez/99;- despesa de $ 500,00 e receita de $1.500 em jan/00;- receita líquida de $ 2.500,00 em fev/00;- receitas líquidas de $ 1.500,00 em mar/00 e abr/00, quando então a máquina será vendida pelo

valor de $ 500,00 (valor residual).

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 4/14

68

Considerando que os fluxos monetários ocorrem em períodos de igual amplitude (1 mês) eque Zeca deseja obter uma rentabilidade (ou lucratividade) mínima de 8% a.m./m., ajude-o adecidir sobre a viabilidade de seu projeto.Solução:

2.500 2.5001.500 1.500

500 1.000=

D J F M A D J F M A500

5.000 5.000

VPL(8%) = - 5000 + 1.000 (1,08)-1 + 2.500 (1,08)-2 + 1.500 (1,08)-3 +2.000 (1,08)-4

VPL(8%) = $ 730,08 ⇒ VPL(8%) ≥ 0 ⇒ o projeto é viável, portanto é aceito.

Interpretação do resultado

O fato de se ter VPL (8%) = $ 730,08 significa que o valor atual dos retornos, descontados àtaxa de 8% a.m./m. supera em $ 730,08 o valor (atual) dos desembolsos, ou seja, os retornosadvindos do projeto trazem embutidos uma rentabilidade maior do que o mínimo que Zecagostaria de obter (8% a.m./m.).

Se, em dez/99, Zeca pedir emprestado a um Banco $ 5.000,00 para financiar o seu projeto, a umcusto de 8% a.m./m, com os retornos obtidos, ele pagará o Banco e terá ainda um lucro atual (emdez/99) de $ 730,08.

VPL via HP-12C

5000 CHS g Cfo1000 g CFj2500 g CFj1500 g CFj2000 g CFj8 i f NPV ⇒ 730,08

Obs.Uma característica intrínseca do método do VPL é que o método pressupõe que todos os fluxos decaixa oriundos do projeto são reaplicados `a TMA.

1.500 1.5002.000

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 5/14

69

No caso do exemplo, admitamos que Zeca tome emprestado num Banco os $ 5.000,00,devolvendo esse valor com juros de 8% a.m./m. no final do projeto (abril). Suponhamos que elereaplique os retornos também à taxa de 8% a.m./m. Teremos:

- dívida com o Banco em abril ⇒ 5.000(1,08)4 = $ 6.802,44

- reaplicação dos fluxos à TMA ⇒ valor acumulado em abril:

⇒ 1.000(1,08)3+2.500(1,08)2+1.500(1,08)+2000 = $ 7.795,71

Ganho em abril: ⇒ $ 7.795,71 - $ 6.802,44 = $ 993,27

Valor equivalente a $ 993,27 na data zero (dezembro): ⇒ VPL(8%) = $ 730,08

9.3.2 - Método da Taxa Interna de Retorno (TIR)

No exemplo anterior foi constatado que os retornos advindos do projeto conduziam a umarentabilidade diferente (no caso superior) do mínimo desejado. Esta rentabilidade é a taxa internade retorno do projeto.

De modo formal a TIR de um projeto é a raiz (ou raízes da equação):

∑=

−=+−=

n

0k

k k k 0TIR))(1d (r TIRVPL )( (9.2)

ou seja é a taxa de juros que “zera” o VPL do mesmo. Em outras palavras, “é a taxa que iguala ovalor atual dos retornos aos valores atuais dos desembolsos”. É a rentabilidade do projeto.

Critério de Aceitação/Rejeição

- o projeto será aceito (é economicamente viável) se TIR ≥ TMA- o projeto não é aceito (é inviável) se TIR < TMA

Exemplo:

Para o projeto do exemplo acima sua TIR é a raiz da equação:

VPL(TIR) = 0 ou

0 = - 5.000 + 1.000 (1+TIR)-1 + 2.500 (1+TIR)-2 + 1.500 (1+TIR)-3 +2.000 (1+TIR)-4

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 6/14

70

A TIR pode ser encontrada por métodos aproximativos, como o de Newton-Raphson ou viainterpolação linear. Neste caso, busca-se reduzir paulatinamente a amplitude dos intervalos cujosextremos apresentam VPL’s com sinais contrários.

Para o projeto do exemplo visto, tem-se a tabela e o gráfico correspondente:

i (%) 0 5 8 10 12 15 18VPL($) 2.000 1.161,12 730,08 468,21 224,55 -110,29 -412,56

TIR via HP-12C

5000 CHS g Cfo1000 g CFj2500 g CFj1500 g CFj2000 g CFj

f IRR ⇒ 13,98

Obs.Assim como o VPL, que reaplica todos os fluxos à TMA, o método da TIR pressupões que todosos fluxos de caixa oriundos do projeto sejam reaplicados `a TIR (verificar para o exemplo acima).Neste caso a TIR do projeto representa a rentabilidade periódica do mesmo. Se os reinvestimentosforem feitos a uma outra taxa, a rentabilidade periódica do projeto será outra.

9.4 - Critérios de seleção de um projeto pelo VPL

9.4.1 - Critério do VPL para projetos de mesma duração (vidas úteis iguais)

A aplicação do método do VPL requer, em princípio, que os projetos tenham a mesma duração.

-1000

-500

0

500

1000

1500

2000

2500

0 0,05 0,1 0,15 0,2

i

V P L

A TIR do projeto corresponderá aoponto no eixo das abscissas (i), parao qual o VPL =0.

No caso:TIR = 0,1398 = 13,98 % a.m./m.

Como a TIR > TMA, o projeto éviável, portanto, aceito.

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 7/14

71

Para 2 ou mais projetos, considerada uma TMA, o projeto escolhido deverá ser aquele queapresentar o maior VPL(TMA).

Exemplo:

Determinar quais dos dois projetos é economicamente mais viável, utilizando uma TMA de7% a .m./m.

A) B) 55.000 25.000

10.000 5.000

0 1 2 3 0 1 2 3

Solução:

- VPL A (7%) = - 50.000 + 25.000 p(7%,2) + 10.000(1.07)-3 = $ 3.363,43

- VPL B (7%) = - 50.000 + 5.000 p(7%,2) + 55.000(1.07)-3 = $ 3.936,47

VPL B (7%) ≥ VPL A (7%) ⇒ o projeto B é melhor!

9.4.2 - Critério do VPL para projetos com durações diferentes (vidas úteis desiguais)

Quando os tempos de vida dos projetos forem diferentes, considera-se que os projetos, ao final dassuas vidas úteis, possam ser repetidos nas mesmas condições. Sendo assim, toma-se como tempode duração para todos os projetos o menor múltiplo comum dentre os tempos de vida de cada um.Desta forma, ficam igualadas as durações dos referidos projetos.

Exemplo:

Supondo uma TMA de 12% a.a./a., determinar qual a melhor dentre as duas alternativas seguintes:

A B

Custo inicial ($) 12.000,00 20.000,00Vida útil estimada (anos) 6 12Valor residual ($) 3.000,00 2.000,00Custo anual de operação ($) 1.600,00 900,00

50.00050.000

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 8/14

72

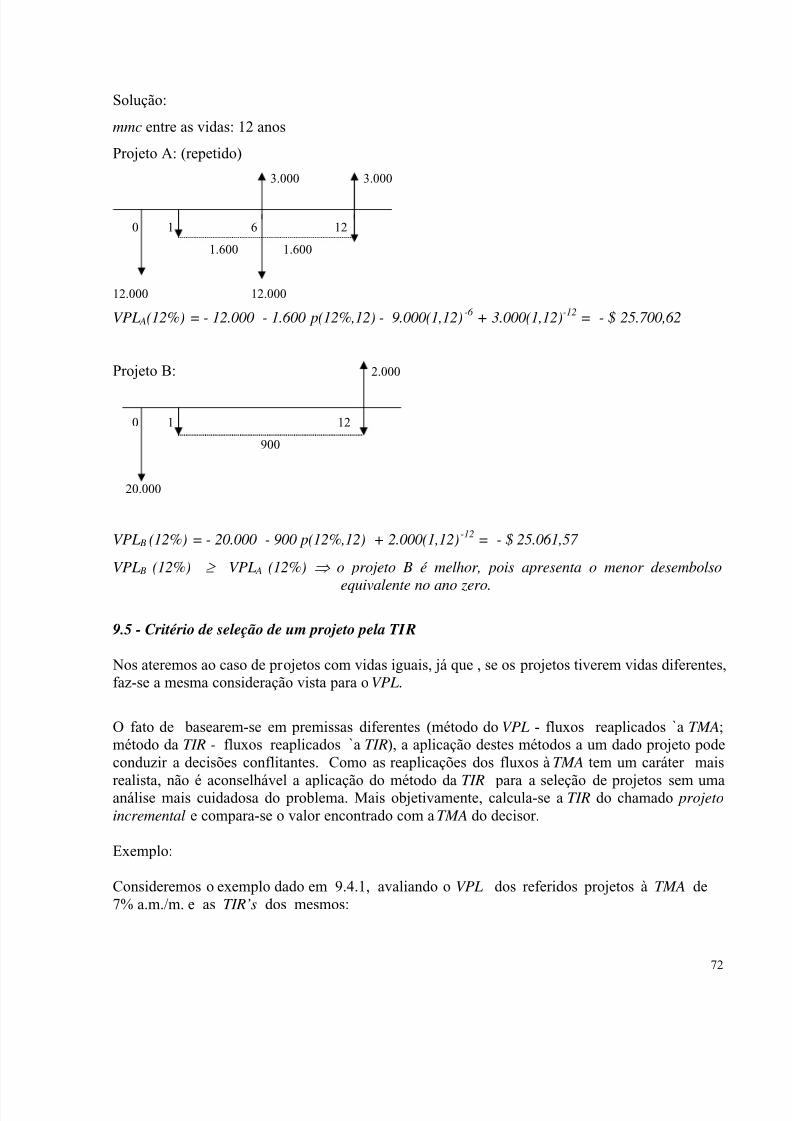

Solução:

mmc entre as vidas: 12 anos

Projeto A: (repetido)

3.000 3.000

0 1 6 12

1.600 1.600

12.000 12.000

VPL A(12%) = - 12.000 - 1.600 p(12%,12) - 9.000(1,12)-6 + 3.000(1,12)-12 = - $ 25.700,62

Projeto B: 2.000

0 1 12

900

20.000

VPL B (12%) = - 20.000 - 900 p(12%,12) + 2.000(1,12)-12 = - $ 25.061,57

VPL B (12%) ≥ VPL A (12%) ⇒ o projeto B é melhor, pois apresenta o menor desembolso

equivalente no ano zero.

9.5 - Critério de seleção de um projeto pela TIR

Nos ateremos ao caso de projetos com vidas iguais, já que , se os projetos tiverem vidas diferentes,faz-se a mesma consideração vista para o VPL.

O fato de basearem-se em premissas diferentes (método do VPL - fluxos reaplicados `a TMA;método da TIR - fluxos reaplicados `a TIR), a aplicação destes métodos a um dado projeto podeconduzir a decisões conflitantes. Como as reaplicações dos fluxos à TMA tem um caráter mais

realista, não é aconselhável a aplicação do método da TIR para a seleção de projetos sem umaanálise mais cuidadosa do problema. Mais objetivamente, calcula-se a TIR do chamado projetoincremental e compara-se o valor encontrado com a TMA do decisor.

Exemplo:

Consideremos o exemplo dado em 9.4.1, avaliando o VPL dos referidos projetos à TMA de7% a.m./m. e as TIR’s dos mesmos:

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 9/14

73

A B

55.000 25.000

5.000

10.000

0 1 2 3 0 1 2 3

Pelo VPL:- VPL A (7%) = $ 3.363,43- VPL B (7%) = $ 3.936,47

Pela TIR:- TIR A = 11,16% a .m./m.- TIR B = 10,00% a .m./m.

Método da TIR ⇒ A é melhor

Método do VPL ⇒ B é melhor

9.5.1 - Visualização Gráfica - Ponto de Fischer

A situação acima pode ser representada graficamente.

VPL

B

0 8,14 10,00 11,16 i

⇒ projeto B

⇒ projeto A

APonto de Fischer

i f TIR A TIR B

⇒ Decisões conflitantes

O Ponto de Fischer é tal queVPL B (i f ) = VPL A(i f )

ou sejaVPL B (i f ) – VPL A(i f ) = 0

ou VPL B - A (i f ) = 0

50.00050.000

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 10/14

74

A representação gráfica acima nos conduz a concluir para este caso em estudo que:

- TMA > i f ⇒ os métodos VPL e TIR dão a mesma ordenação de escolha;- TMA < i f ⇒ os métodos VPL e TIR dão ordenação de escolha contrárias.

9.5.2 - Projeto Incremental

Dados os projetos A e B, o projeto incremental de A em relação a B, ou de B em relação a A é oprojeto A – B ou B – A, respectivamente, obtido pela diferença entre os fluxos correspondentes.

Assim, para o projeto B – A no exemplo em análise temos:

45.000 B – A

0 1 2 3

20.000

9.5.3 – Conclusão para seleção de projetos via TIR

TIRA > TIRB ≠> A é melhor que B!

Deve-se encontrar a TIRB – A (= TIR A –B ) e compará-la com a TMA do analista..

No caso visto:

- TIRA = 11,16 % a.m./m.- TIRB = 10,00 % a.m./m.

TMA requerida: 7% a.m./m < 8,14% a.m./m = i f

Logo, como a TMA < i f , o projeto B é melhor !

Obs.

É útil a representação geométrica dos VPL’s dos projetos para a análise quanto à seleção via TIR.

⇒ TIR B - A = 8,14% a./m.m. = i f = TIR A - B

⇒ projeto A é melhor? Vejamos:

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 11/14

75

9.6 - Exercícios

1- Apresentar o modelo matemático relativo ao método do VPL e verificar por este método se oprojeto a seguir deve ser aceito ou não, determinando também a sua rentabilidade (TIR):

- investimento inicial: $ 8.000,00 no início de julho/99

- despesas iniciais de $ 1.200,00 nos inícios de ago/99 e set/99- receitas líquidas previstas: $3.000,00 nos finais de set/99, out/99, nov/99 e dez/99- TMA requerida para o projeto: 10% a.m./m.

R: VPL(10%) = - $ 2.223,47 ; TIR = 3,52% a.m./m. ⇒ projeto inviável

2- Um projeto de investimento tem as seguintes carcterísticas:- custo inicial: $ 10.000,00- vida útil estimada: 5 anos- valor residual: 10% do investimento inicial- receitas anuais: $ 4.200,00

- custos anuais: $ 1.200,00A empresa tem a opção de aplicar os seus recursos em papéis que rendem não menos do que15% a.a./a. Analisar pelos métodos do VPL e da TIR se o projeto é vantajoso.

R: VPL(15%) = $ 553,64; TIR = 17,23% a.a./a . ⇒ projeto viável

3- Um projeto de investimento tem as seguintes previsões para os desembolsos e receitas:- investimento inicial de $ 15.000 em jan/01- despesas de $ 1.000,00 em fev/01, mar/01 e abr/01- receitas iguais às despesas em mai/01 e jun/01- receitas líquidas de $ 4.000,00 de jul/01 a dez/01

A rentabilidade mínima exigida pelo investidor é de 5% a.m./m.Formular o método do VPL para o referido projeto e verificar a sua viabilidade econômica.Determinar também a sua rentabilidade.

R: VPL(5%) = -$ 1815,50; TIR = 3,603% a.m./m .⇒ projeto inviável

4- Carlos Gellatto está analisando a compra de uma nova máquina para incrementar a suasorveteria no verão/00. Suas expectativas com relação às receitas e desembolsos são asseguintes:

- desembolso inicial de $ 5.000,00 com a compra do equipamento no início de dez/99- despesa de $ 800,00 no início e receita de $2.000 no final, ambos em jan/00

- receita líquida de $ 2.500,00 no final de fev/00- receitas líquidas de $ 1.500,00 nos finais de mar/00 e abr/00, quando então a

máquina será vendida pelo valor de $ 1.000,00Considerando que Carlos deseja obter uma rentabilidade mínima em torno de 6,5 % a.m./m.

ajude-o a decidir sobre a viabilidade de seu projeto. R: projeto viávelVPL(6,5%) = $ 1.072,45

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 12/14

76

5- João Battalha analisa a compra de um equipamento para a sua lancheria no inverno/99. Eleteria no dia 25/06/99 um desembolso de $ 5.800,00 por ocasião da compra do equipamento e,após uma sondagem no mercado, espera obter as seguintes receitas líquidas: $ 1.800,00 em25/07 ; $ 2.500,00 em 25/08 ; $ 2.000,00 em 25/09. Em 25/10, o equipamento serávendido por $ 3.000,00. João espera ganhar não menos do que 12% a.m./m com o projeto.

Apresentar o modelo matemático relativo ao método do VPL, verificando por este método seo projeto deve ser aceito ou não. Determinar também rentabilidade do mesmo.R: projeto viável - TIR = 20,34% a.m./m.

6- A Empresa XYZ estuda a compra de dois equipamentos A e B com as seguintescaracterísticas:

-----------------------------------------------------------------------A B

--------------------------------------------------------------------------------------custo inicial: $ 28.000,00 $ 23.000,00vida útil 5 anos 5 anoscustos anuais $ 4.000,00 $ 3.000,00receitas anuais $ 12.000,00 $ 10.000,00valor residual $ 12.000,00 $ 10.000,00------------------------------------------------------------------------

Apresentar o modelo matemático relativo ao método do VPL para os equipamentos A e B,verificando por este método se ambos os projetos são viáveis e, neste caso, qual deles é o maisatrativo. Analise também os projetos via método da TIR. A TMA da empresa é de 18% a.a./a.

R: VPL A (18%) = $ 2.262,68; VPL B (18%) = $ 3.261,29 ⇒ ambos viáveis ⇒ B

7- Uma lavanderia analisa duas alternativas para melhorar os seus serviços de entrega:A) - Comprar uma caminhonete:

- custo de aquisição: $ 40.000,00- vida útil: 10 anos- valor de venda após 10 anos (valor residual): $ 4.000,00- custos anuais de manutenção: $ 8.000,00

B) - Alugar uma caminhonete:- custos anuais com o aluguel e manutenção: $ 15.000,00

Qual a melhor opção, se a TMA da lavanderia é de 15% a.a./a.?R: VPL A (15%) = - $ 79.161,41 ; VPL B (15%) = - $ 75.281,53 ⇒ B

8- João BhondGrhana possui um capital de $ 110.000,00 e resolve empregá-lo na compra de umapartamento. Este ficou fechado nos dois primeiros meses, acarretando uma despesa mensalde $ 250,00 (finais dos meses). No início do 3o mês, conseguiu alugá-lo por $ 800,00 mensais,valores estes líquidos e antecipados. Um ano após a compra, vendeu para o inquilino por $280.000,00. João teria feito um melhor negócio, se tivesse aplicado o seu capital num outroinvestimento que lhe rendesse 7,5% a.m./m.? Formule o VPL e justifique a resposta através darentabilidade do projeto. R: a compra foi melhor => TIR = 8,47% a.m./m.

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 13/14

77

9- João (do ex. 8) gostou da negociação anterior e, no início de jan/01, comprou outroapartamento, à vista, por $ 60.000,00. A seguir forma verificados os seguintes fluxosmonetários:- despesas no valor de $ 1.000,00, cada, ocorridas nos finais de jan/01, fev/01 e mar/01;- no início de abr/01, o apartamento foi alugado por $1.800,00 mensais e postecipados;

- no final de ago/01 o imóvel foi desocupado;- a seguir, passou por uma reforma, ocorrendo no início de out/01 uma despesa de$ 2.000,00;

- o imóvel foi vendido dois meses depois por $ 95.000,00.Este negócio também foi lucrativo se João deseja uma rentabilidade de 5% a.m./m.?Formular o método do VPL e justificar a resposta.

R: não foi lucrativo => VPL(5%) = - $ 1.736,00 < 0

10- Pedro Hinde Cizo está pensando em entrar de sócio na Empresa Bellagrana onde estima obter$ 120.000,00 de lucros anuais. Ele planeja permanecer de sócio da empresa por 8 anos, ao final

dos quais venderá a sua parte na sociedade por $ 1.000.000,00. Se Pedro tiver a possibilidadede conseguir um empréstimo à taxa de 10% a.a./a., qual o valor máximo que ele deverá pagarpara entrar na sociedade? R: $ 1.106.698,52

11- Uma empresa de reflorestamento objetiva realizar um investimento de $ 1.000.000,00 paraobter um retorno que seja superior a sua taxa de mínima atratividade de 55 % a.a./a. O projetoapresentado pelo engenheiro da firma dará um retorno de $ 600.000,00 durante 10 anos. Oprojeto é vantajoso? Justifique a resposta. R: É vantajoso => VPL(55%) = $ 77.279,85

12- Dois tipos de pavimentos estão sendo estudados para uma determinada estrada, os quaisacarretarão os seguintes custos:

Pavimentação A Pavimentação B-----------------------------------------------------------------------------------------custo inicial ($) 800.000,00 1.200.000,00intervalo para repavimentação 12 anos 18 anoscusto de repavimentação ($) 500.000,00 500.000,00custo anual de conservação ($) 40.000,00 30.000,00----------------------------------------------------------------------------------------

Considerando uma TMA de 6% a.a./a, qual o tipo de pavimentação deve ser escolhido?R: VPL

A(6%) = - $ 1.756.813,44 ; VPL

B(6%) = - $ 1.813.801,51 => A

13- Uma indústria têxtil tem uma unidade de fiação onde vem se verificando um crescenteconsumo de óleo com as caldeiras. Dois projetos de recuperação dos sistemas de caldeirassão apresentados:

- o 1o projeto tem um custo de instalação de $ 3.500.000,00 para uma vida útil de 16 anose uma redução anual dos custos de manutenção, reparo e operação que monta a $

5/12/2018 Finan as Corporativas 4 - slidepdf.com

http://slidepdf.com/reader/full/financas-corporativas-4 14/14

78

700.000,00, sendo que, no final da sua vida útil, oferece um valor residual de $350.000,00.

- o 2o projeto tem um custo de instalação de $ 4.500.000,00 e uma redução anual decustos estimada em $ 1.000.000,00 durante toda a sua vida útil que é de 8 anos, nofim dos quais, oferece um valor residual de $ 900.000,00.

Qual dos projetos é o mais atrativo para a empresa, se a mesma trabalha com uma TMA de15% a.a./a.? Justifique a resposta.R: VPL A(15%) = $ 705.367,08 ; VPL B(15%) = $ 373.566,78 => A

14- Decida pelo VPL qual das alternativas abaixo é a mais atrativa para um investimento de $50.000,00, caso se espere obter uma lucratividade mínima de 6,2% a.m./m .

80.000 25.000

A) C) 0 1 2 3 4 5 6 0 1 2 3 4 5 6

50.000 50.000

38.000 12.000

B) D) 0 1 2 3 4 5 6 0 1 2 3 4 5 6

50.000 50.000

R: VPL A = $ 5.762,58 ; VPL B = $ 8.212,84; VPLC = $ 9.245,59 ; VPL D = $ 8.638,91

O mais atrativo: C