ficha para catÁlogo - diaadiaeducacao.pr.gov.br · da conciliação “o que se estuda” e...

TRANSCRIPT

1

FICHA PARA CATÁLOGO

PRODUÇÃO DIDÁTICO PEDAGÓGICA

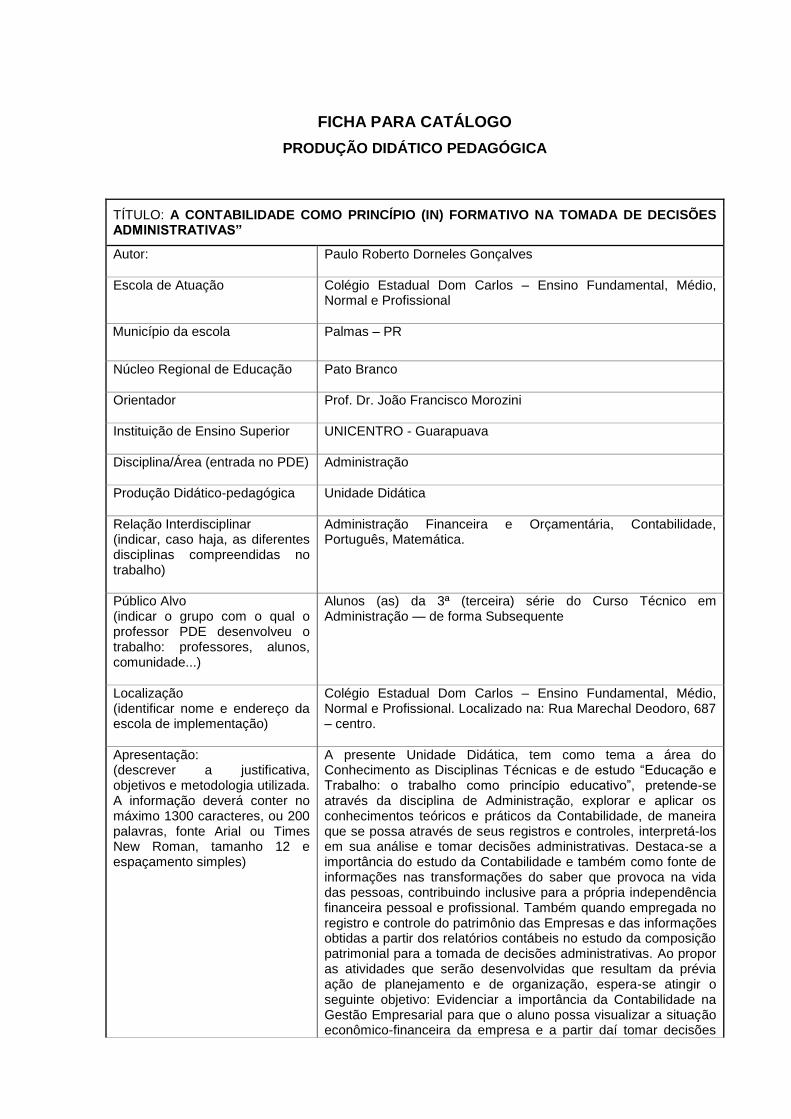

TÍTULO: A CONTABILIDADE COMO PRINCÍPIO (IN) FORMATIVO NA TOMADA DE DECISÕES ADMINISTRATIVAS”

Autor: Paulo Roberto Dorneles Gonçalves

Escola de Atuação Colégio Estadual Dom Carlos – Ensino Fundamental, Médio, Normal e Profissional

Município da escola Palmas – PR

Núcleo Regional de Educação Pato Branco

Orientador Prof. Dr. João Francisco Morozini

Instituição de Ensino Superior UNICENTRO - Guarapuava

Disciplina/Área (entrada no PDE) Administração

Produção Didático-pedagógica Unidade Didática

Relação Interdisciplinar (indicar, caso haja, as diferentes disciplinas compreendidas no trabalho)

Administração Financeira e Orçamentária, Contabilidade, Português, Matemática.

Público Alvo (indicar o grupo com o qual o professor PDE desenvolveu o trabalho: professores, alunos, comunidade...)

Alunos (as) da 3ª (terceira) série do Curso Técnico em Administração — de forma Subsequente

Localização (identificar nome e endereço da escola de implementação)

Colégio Estadual Dom Carlos – Ensino Fundamental, Médio, Normal e Profissional. Localizado na: Rua Marechal Deodoro, 687 – centro.

Apresentação: (descrever a justificativa, objetivos e metodologia utilizada. A informação deverá conter no máximo 1300 caracteres, ou 200 palavras, fonte Arial ou Times New Roman, tamanho 12 e espaçamento simples)

A presente Unidade Didática, tem como tema a área do Conhecimento as Disciplinas Técnicas e de estudo “Educação e Trabalho: o trabalho como princípio educativo”, pretende-se através da disciplina de Administração, explorar e aplicar os conhecimentos teóricos e práticos da Contabilidade, de maneira que se possa através de seus registros e controles, interpretá-los em sua análise e tomar decisões administrativas. Destaca-se a importância do estudo da Contabilidade e também como fonte de informações nas transformações do saber que provoca na vida das pessoas, contribuindo inclusive para a própria independência financeira pessoal e profissional. Também quando empregada no registro e controle do patrimônio das Empresas e das informações obtidas a partir dos relatórios contábeis no estudo da composição patrimonial para a tomada de decisões administrativas. Ao propor as atividades que serão desenvolvidas que resultam da prévia ação de planejamento e de organização, espera-se atingir o seguinte objetivo: Evidenciar a importância da Contabilidade na Gestão Empresarial para que o aluno possa visualizar a situação econômico-financeira da empresa e a partir daí tomar decisões

2

administrativas. A ação metodológica das atividades será por meio do uso do sistema de planilhas, todas, as quais serão utilizadas nos seguintes propósitos: A) Registro e controle das atividades operacionais da empresa. B) Estrutura e Análise de Balanços.

Palavras-chave (3 a 5 palavras) Contabilidade Geral; Tomada de decisões; Princípios Contábeis; Gestão Administrativa.

SECRETARIA DE ESTADO DA EDUCAÇÃO SUPERINTENDÊNCIA DA EDUCAÇÃO

DEPARTAMENTO DE POLÍTICAS E PROGRAMAS EDUCACIONAIS COORDENAÇÃO ESTADUAL DO PDE

PAULO ROBERTO DORNELES GONÇALVES

A CONTABILIDADE COMO PRINCÍPIO (IN) FORMATIVO NA TOMADA DE DECISÕES ADMINISTRATIVAS

PRODUÇÃO DIDÁTICO PEDAGÓGICA

UNIDADE DIDÁTICA

INTERVENÇÃO PEDAGÓGICA NA ESCOLA

PALMAS – PR 2011

PAULO ROBERTO DORNELES GONÇALVES

PRODUÇÃO DIDÁTICO PEDAGÓGICA

UNIDADE DIDÁTICA Produção Didático Pedagógica de acordo com as atividades previstas no Plano Integrado de Formação Continuada – 2010, em conformidade com as orientações da Coordenação do Programa de Desenvolvimento Educacional – PDE/SEED, em conformidade desenvolvido em parceria com a Universidade Estadual do Centro-Oeste – UNICENTRO – Guarapuava – PR Prof. Dr. João Francisco Morozini

PALMAS – PR 2011

SUMÁRIO

1 DADOS DE IDENTIFICAÇÃO ............................................................................... 4 2 APRESENTAÇÃO/PLANO NORTEADOR ............................................................ 5 3 PROCEDIMENTOS ................................................................................................ 9 4 CONTEÚDOS DE ESTUDO ................................................................................... 18 5 ORIENTAÇÕES/RECOMENDAÇÕES .................................................................. 20 6 PROPOSTA DE AVALIAÇÃO ............................................................................... 22 REFERÊNCIAS ......................................................................................................... 23 BIBLIOGRAFIA ........................................................................................................ 24 ANEXOS ................................................................................................................... 26

4

1 DADOS DE IDENTIFICAÇÃO

1.1 Professor PDE: Paulo Roberto Dorneles Gonçalves

1.2 Área PDE: Administração

1.3 N.R.E.: Pato Branco

1.4 Professor(a) orientador(a): Prof. Dr. João Francisco Morozini

1.5 IES vinculada: UNICENTRO

1.6 Título da Produção Didático Pedagógica: A Contabilidade como princípio (in)

formativo na tomada de decisões Administrativas.

1.7 Escola de Implementação: Colégio Estadual Dom Carlos – Ensino Fundamental,

Médio, Normal e Profissional.

1.8 Público objeto da intervenção: Alunos da 3ª série do Curso Técnico em

Administração – de forma subsequente do Colégio Estadual Dom Carlos – Ensino

Fundamental, Médio, Normal e Profissional, do município de Palmas Paraná.

5

2 APRESENTAÇÃO/PLANO NORTEADOR

Tendo como tema a área do Conhecimento as Disciplinas Técnicas e de

estudo “Educação e Trabalho: o trabalho como princípio educativo”, pretende-se

através da disciplina de Administração, explorar e aplicar os conhecimentos teóricos

e práticos da Contabilidade, de maneira que se possa através de seus registros e

controles, interpretá-los em sua análise e tomar decisões administrativas.

O Projeto de Intervenção Pedagógica na Escola, tem como título: A

Contabilidade como princípio (in) formativo na tomada de decisões Administrativas.

Esta Produção Didático-Pedagógica procura citar alguns itens da

importância do estudo da Contabilidade e também de alguns resultados obtidos

como fonte de informações nas transformações do saber que provoca na vida das

pessoas, do comportamento como cidadão, de cidadania, da atividade profissional e

da realização pessoal, contribuindo inclusive para a própria independência financeira

pessoal e profissional. Também quando empregada no registro e controle do

patrimônio das empresas e das informações obtidas a partir dos relatórios contábeis

no estudo da composição patrimonial para a tomada de decisões administrativas.

Assim, com o reinício dos cursos profissionalizante a nível médio e pós-

médio no Colégio Estadual Dom Carlos, a partir deste ano de 2010, em destaque no

Curso de Técnico em Administração, pretende-se incentivar, despertar o interesse e

sua interdisciplinaridade pelas disciplinas técnicas da grade curricular do referido

curso.

A Contabilidade pode esclarecer, pode instrumentalizar as pessoas para que

elas se organizem e entendam a sua realidade, para que compreendam os

fenômenos que as cercam, a sociedade onde estão inseridas, entendendo qual o

seu papel e qual o seu poder na transformação da realidade.

Que a Contabilidade ao cumprir o seu principal objetivo possa influenciar e

subsidiar diretamente no funcionamento da empresa garantido o seu sucesso e

enquanto empresa possa cumprir o seu valor social e, desenvolver o conhecimento

técnico-profissional das pessoas que nela atuam.

Ressalta-se a importância do estudo teórico e prático da Contabilidade, que

através do registro e controle dos fatos contábeis, de sua análise e da interpretação

dos dados ou índices, podemos tomar inúmeras decisões que irão nortear

6

diretamente o centro de decisão da empresa ou a ela equiparada, a sua

Administração.

O administrador tem na Contabilidade, a fonte de informação como é a

planta ou a maquete para o engenheiro, o plano de navegação para o piloto, do

trabalhador de quanto recebe de salário e de quanto pode gastar e etc.

Assim destas atividades citadas e de outras, durante o processo de

execução ocorrem atos e fatos que pela própria natureza existem e outros que irão

surgindo com a dinâmica dos acontecimentos do que se pretende alcançar, do

objetivo proposto. Informações a cada instante são registradas e controladas, pois

elas serão usadas para orientar aqueles que as precisam, da mesma forma a

Contabilidade é usada para Administrar, administrar os elementos estáticos que

formam o conjunto patrimonial e a sua movimentação que decorrem do seu

funcionamento, da dinâmica patrimonial.

A finalidade da Contabilidade é fornecer informações, seja através de seus

relatórios e demonstrações e da análise econômica e financeira que cada uma

possibilita, que “espelham” a real situação econômico-financeira da empresa. Essas

informações interessam à própria Contabilidade, mas o seu alvo específico é a

Administração, seja ela, ligada a própria empresa ou a terceiros.

No estudo da Contabilidade x Administração, o francês Jules Henri Fayol

(1841-1925), fundador da Teoria Clássica da Administração, defini a relação que

existe entre essas duas áreas, a Contabilidade “É o órgão visual da empresa: deve

permitir, a qualquer momento, que se saiba com precisão onde se está e para onde

se vai, e deve fornecer, sobre a situação econômica da empresa, dados os mais

claros e exatos”. Também, o italiano Giuseppe Cerboni (1827-1917), inventor da

Logismografia, que consiste no método da “descrição de contas”, contabilmente

conhecida por “Contas”, estabelece a importância da Contabilidade “A Contabilidade

indaga as funções administrativas; determina sobre que critério se devem basear os

administradores; fornece os meios mediante os quais se conhecem, se medem, se

computam e se demonstram os resultados obtidos num determinado exercício”.

A Contabilidade tem um valor (in) formativo, que ajuda a estruturar o

pensamento e o raciocínio dedutivo, porém, também desempenha um papel

instrumental, pois é uma ferramenta que serve para a vida cotidiana e para muitas

tarefas específicas em quase todas as atividades humanas.

7

Em seu papel (in) formativo, a Contabilidade contribui para o

desenvolvimento de processos de pensamento e a aquisição de atitudes, cuja

utilidade e alcance transcendem o âmbito da própria Contabilidade, podendo formar

no aluno a capacidade de resolver problemas genuínos, gerando hábitos de

investigação, proporcionando confiança e desprendimento para analisar e enfrentar

situações novas, proporcionando a formação de uma visão ampla e científica da

realidade, a percepção da beleza e da harmonia, o desenvolvimento da criatividade

e de outras capacidades pessoais.

Para Administrar e consequentemente Organizar, precisamos orientar-nos,

precisamos conhecer o que está acontecendo com o Patrimônio, precisamos buscar

essas informações na Contabilidade. Da conciliação “o que se estuda” e “para que

se estuda”, determinamos que a Contabilidade tem objetivo e finalidades.

O objetivo é o estudo do Patrimônio e as finalidades para que serve esse

estudo do Patrimônio. Serve para as ações: administrativa, tributária, econômica,

financeira, trabalhista, social etc.

Assim, justifica-se a proximidade da Contabilidade com a Administração e a

Organização. Desta proximidade, quando estudamos a Organização das Atividades

Empresarias, não podemos deixar da influência que a Contabilidade tem sobre as

funções da administração: Planejamento, Controle, Comando, Relações Humanas,

Recursos Humanos, Organização e Coordenação.

A ação administrativa é essencialmente social, pois ela deriva da ação

conjunta dos esforços e de cooperação de um grupo de pessoas com os mesmos

objetivos, sejam: políticos, comerciais, industriais, educacionais, esportivas e etc.

Essa ação administrativa precisa ser dirigida e coordenada, que os objetivos

propostos pelo colegiado sejam atingidos, mas exigirá de cada elemento individual

do colegiado uma homogeneidade, um mesmo final. Daí conclui-se que nenhum

indivíduo domina todas as áreas da administração.

Assim, o esforço organizado de um grupo de pessoas, deve substituir o

trabalho isolado na gestão da empresa, pois reúne mais especializações técnicas,

maior número de realizações do que indivíduos agindo isoladamente. Cabe ao

administrador buscar na Contabilidade às informações de que necessita e interpretar

os seus dados, para tanto a Contabilidade expressa-se através da linguagem de

palavras e números.

8

Esta Produção Didático-Pedagógica, na forma de Unidade Didática, será

aplicada e desenvolvida durante a intervenção pedagógica junto aos alunos

matriculados na 3ª (terceira) série do Curso Técnico em Administração – de forma

Subsequente, do Colégio Estadual Dom Carlos – Ensino Fundamental, Médio,

Normal e Profissional, do Município de Palmas – PR.

Através do ensino das disciplinas técnicas, pretende-se contemplar a

necessidade da sua adequação para o desenvolvimento e promoção de alunos, com

diferentes motivações, interesses e capacidades, criando condições para a sua

inserção num mundo em mudança e contribuindo para desenvolver as capacidades

que deles serão exigidas em sua vida social e profissional. Em um mundo onde as

necessidades sociais, culturais e profissionais ganham novos contornos, todas as

disciplinas técnicas requerem alguma competência e a possibilidade de

compreender conceitos e procedimentos tanto para tirar conclusões e fazer

argumentações, quanto para o cidadão agir como consumidor prudente ou tomar

decisões em sua vida pessoal e profissional.

Ao propor as atividades que serão desenvolvidas que resultam da prévia

ação de planejamento e de organização, espera-se atingir o seguinte objetivo:

Evidenciar a importância da Contabilidade na Gestão Empresarial para que o aluno

possa visualizar a situação econômico-financeira das empresas e a partir daí tomar

decisões administrativas.

9

3 PROCEDIMENTOS

Esta Produção Didático-Pedagógica na ação metodológica resulta da

consonância e da aplicação de alguns dos princípios gerais da SEED/PR que

nortearam os princípios da política de Educação Profissional iniciada em 2003 pela

SEED/PR e que foi objeto do grupo de estudo em 2010, sob o tema: Os princípios

que norteiam a Educação Profissional e o Currículo do Ensino Médio Integrado,

tendo como destaque os princípios:

A educação profissional é um processo que se dá ao longo da vida, através da articulação das experiências e conhecimentos que vão sendo construídos ao longo das relações sociais e produtivas. A educação profissional, na perspectiva da qualificação social, não pode ser tomada como construção teórica acabada ou como produto de ações individuais; por consequência, deve ser compreendida no âmbito das concepções de trabalhador coletivo e de educação continuadas; O processo de educação profissional não é apenas racional, nele intervindo afetos e valores, percepções e intuições, que embora sejam fruto das experiências, inscrevem-se no âmbito das emoções, ou seja, no campo do sentido, do irracional. E, desta perspectiva, o ato de conhecer resulta do desejo de conhecer, derivado de amplas e distintas motivações e é profundamente significativo e prazeroso enquanto experiência humana. A educação profissional deve articular os conhecimentos oriundos da prática social (tácitos e populares) e conhecimentos científicos, de modo a relacionar ciência, tecnologia, cultura e sociedade nos processos de construção e difusão do conhecimento (KUENZER; GARCIA, apud PARANÁ, 2005, s.p.).

Assim, da conclusão dos princípios acima, o Saber de cada um não está

pronto e acabado, existe uma evolução de querer saber mais, da parte do aluno e do

professor em propiciar que isso aconteça. Para Saviani (2008, p. 78):

O fato de falar na socialização de um saber supõe um saber existente, mas isso não significa que o saber existente seja estático, acabado. É um saber suscetível de transformação, mas sua própria transformação depende de alguma forma do domínio deste saber pelos agentes sociais. Portanto o acesso a ele impõe-se.

A ação metodológica das atividades desta Produção Didático-Pedagógica

será por meio do uso do sistema de planilhas com dados da própria vivência do

aluno. Inicialmente, partindo dos pressupostos básicos da formação do capital da

empresa de uma sociedade por quotas de responsabilidade limitada e dos

elementos dinâmicos do patrimônio (fatos que podem ou não interferir no

Patrimônio), explicitar através de fatos contábeis e seus resultados a variação

10

patrimonial e sua interpretação dos conteúdos fundamentais ao domínio de técnicas

de controle e registro do patrimônio, aprendendo a fazer previsões e tomar decisões

de planejamento, organização, direção, controle e tomada de decisões

administrativas despertando o interesse pelo curso de Administração.

Na sequência das atividades, pretende-se a realização:

A) ATIVIDADES:

A.1) REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA

EMPRESA

ATIVIDADE № 01 – TEÓRICA E PRÁTICA

1.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

1.2) ATIVIDADE PRÁTICA

OPERAÇÕES REALIZADAS À VISTA

Depósito bancário;

Compra de imobilizado;

Compra de mercadorias para a revenda.

ATIVIDADE № 02 – TEÓRICA E PRÁTICA

2.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

2.2) ATIVIDADE PRÁTICA

OPERAÇÕES REALIZADAS A PRAZO

Compra de mercadorias para a revenda

Compra de imobilizado

ATIVIDADE № 03 – TEÓRICA E PRÁTICA

3.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

3.2) ATIVIDADE PRÁTICA

OPERAÇÕES REALIZADAS À VISTA E A PRAZO

11

Venda de mercadorias com lucro

ATIVIDADE № 04 – TEÓRICA E PRÁTICA

4.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

4.2) ATIVIDADE PRÁTICA

OPERAÇÕES REALIZADAS À VISTA E A PRAZO

Despesas com impostos e taxas

Despesas com salários

Despesas com material de expediente

A.2) ESTRUTURA E ANÁLISE DE BALANÇOS

ATIVIDADE № 05 – TEÓRICA E PRÁTICA

a) ESTUDO DAS TENDÊNCIAS E INTERPRETAÇÃO DOS ÍNDICES

5.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

5.2) ATIVIDADE PRÁTICA

ANÁLISE VERTICAL

ANÁLISE HORIZONTAL

DEMONSTRAÇÕES CONTÁBEIS

BALANÇO PATRIMONIAL

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

ATIVIDADE № 06 – TEÓRICA E PRÁTICA

b) SITUAÇÃO FINANCEIRA E INTERPRETAÇÃO DOS QUOCIENTES

6.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

6.2) ATIVIDADE PRÁTICA

ANÁLISE POR QUOCIENTES DE LIQUIDEZ OU SOLVÊNCIA

Liquidez Imediata (Instantânea ou Absoluta)

12

Liquidez Corrente (Comum ou Normal)

Liquidez Seca (Ácida)

Liquidez Geral (Total)

ANÁLISE POR QUOCIENTES DE ESTRUTURA DE CAPITAIS

Participação de Capitais de Terceiros em Relação aos Capitais Próprios

Composição do Endividamento

Imobilização do Patrimônio Líquido

Mobilização dos Recursos Não-Correntes

ATIVIDADE № 07 – TEÓRICA E PRÁTICA

c) SITUAÇÃO ECONÔMICA E INTERPRETAÇÃO DOS QUOCIENTES

7.1) ATIVIDADE TEÓRICA

QUESTIONAMENTOS

7.2) ATIVIDADE PRÁTICA

ANÁLISE POR QUOCIENTES DE RENTABILIDADE

Giro do Ativo (número de vezes)

Margem Líquida

Rentabilidade do Ativo

Rentabilidade do Patrimônio Líquido

B) RECURSOS A SEREM UTILIZADOS:

Pretende-se a utilização dos recursos em todas as atividades teóricas e

práticas:

a) Físicos: Sala de aula, calculadora eletrônica e laboratório de informática, além do

material escolar básico: como caneta, lápis, borracha, régua, caderno, folhas

para rascunho etc.

b) Didáticos: Computadores, projetor de slides, planilhas, livros e textos contábeis,

anotações e apontamentos de alunos, inclusive aqueles feitos em aulas durante

o transcurso normal das atividades escolares.

13

C) TÉCNICAS A SEREM UTILIZADAS:

Para o desenvolvimento das atividades teóricas e práticas, de № 01 a 07,

será fornecido o material impresso conforme atividades acima propostas e descritas,

as quais fazem parte integrante desta Produção Didático-Pedagógica, no final de

cada aula de implementação serão recolhidas pelo professor PDE, com a

identificação do (a) aluno (a). Assim, a cada aula de implementação, no início das

atividades também serão distribuídas novas planilhas, as quais fazem parte

integrante como modelos de № 1 a 11, desta Produção Didático-Pedagógica. Cada

aluno (a) receberá do professor a folha impressa com a atividade proposta e as

planilhas que irá usá-las.

a) ATIVIDADES TEÓRICAS:

Todas as atividades teóricas somente serão desenvolvidas após a

realização das atividades práticas, assim, o aluno terá a oportunidade de lembrar e

assimilar os novos conteúdos, antes desenvolvidos na prática e responder ao

questionamento em folha própria das questões previamente formuladas em cada

atividade teórica.

b) ATIVIDADES PRÁTICAS:

Todos os conteúdos de cada atividade encontram-se especificados no item

A – Atividades, nas folhas 9, 10 e 11, desta Produção Didático Pedagógica,

resumindo, temos:

As atividades de número 01, 02, 03 e 04, todas, referem-se ao Registro e

Controles das Atividades Operacionais da Empresa,

A atividades de números 05, 06 e 07, todas, referem-se a Estrutura e Análise de

Balanços.

ATIVIDADE NÚMERO 01:

Usa-se as planilhas:

Planilha para o registro e controle das atividades práticas de escrituração contábil

(Modelo 1)

Planilha para a demonstração do Balanço Patrimonial (Modelo 2)

Inicialmente, partindo da composição patrimonial formada por um Balanço

Patrimonial Inicial, e considerando a sequência da evolução patrimonial no registro e

14

controle dos fatos contábeis propostos, chegar-se-á a um novo Balanço Patrimonial

(1).

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

ATIVIDADES NÚMEROS 02, 03 E 04:

Usa-se as planilhas:

Planilha para o registro e controle das atividades práticas de escrituração contábil

(Modelo 1)

Planilha para a demonstração do Balanço Patrimonial (Modelo 2)

Tem-se impresso uma composição patrimonial formada por um Balanço

Patrimonial, que é o resultado do exercício № 01, considerando a sequência da

evolução patrimonial no registro e controle dos fatos contábeis propostos, chegar-se-

á a um novo Balanço Patrimonial (2) e sucessivamente, aos Balanços Patrimoniais

(3) e (4).

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

ATIVIDADE NÚMERO 05:

No estudo das Tendências e na Interpretação dos Índices das Análise do

tipo: Análise Vertical e Análise Horizontal, têm-se que analisar e interpretar em

conjunto os índices do Balanço Patrimonial e do Demonstrativo do Resultado do

Exercício. O Balanço Patrimonial, demonstra a situação financeira do patrimônio, e o

Demonstrativo do Resultado do Exercício demonstra os resultados obtidos (lucro ou

prejuízo) no desenvolvimento de suas atividades, ambos, em determinado período

de tempo.

Usa-se as planilhas:

Demonstrativo contábil – Balanço Patrimonial:

Planilha das atividades práticas do cálculo de Análise de Balanço – Análise

Vertical e Análise Horizontal (Modelo 3 – Fl. 1/2 e Fl. 2/2).

Planilha das atividades práticas do cálculo de Análise de Balanço – Análise

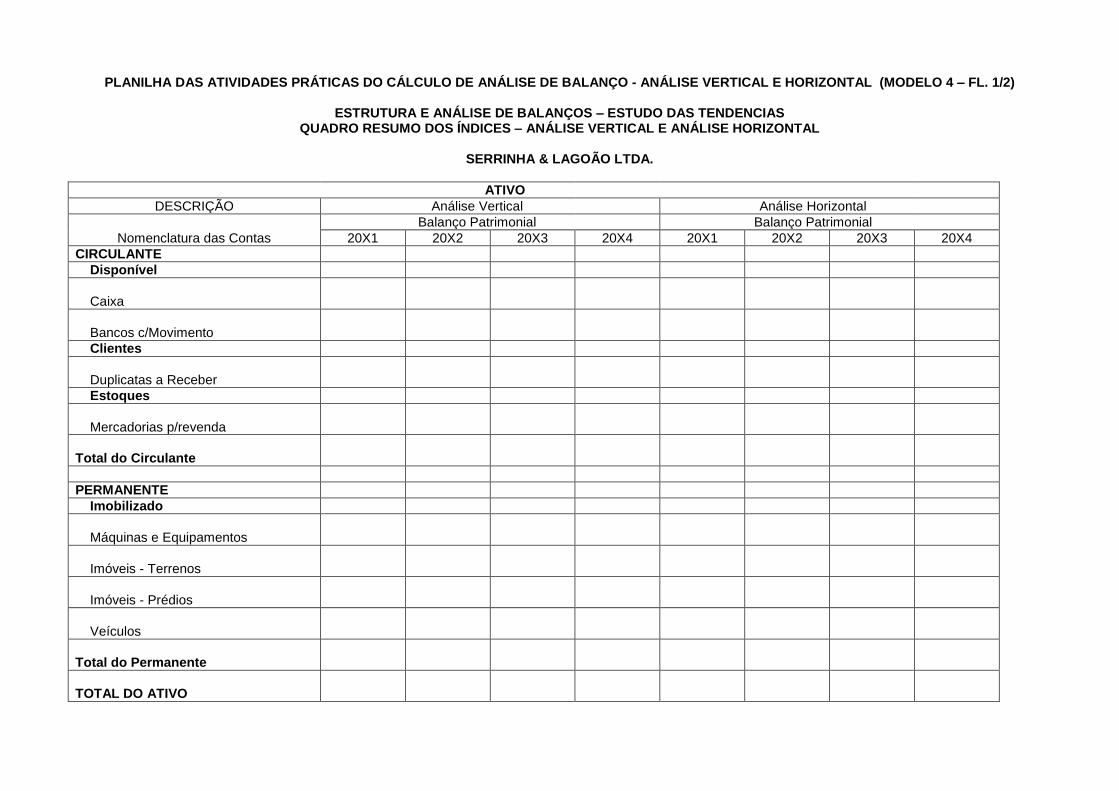

Vertical e Horizontal (Modelo 4 – Fl. 1/2 e Fl. 2/2) – Quadro Resumo dos Índices.

15

Tem-se impresso uma demonstração contábil formada por 4 (quatro)

Balanço Patrimonial, identificados como: 20X1, 20X2, 20X3 e 20X4, tanto na parte

do Ativo com na parte do Passivo, com as respectivas contas e valores.

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

Demonstrativo contábil – Demonstração do Resultado do Exercício:

Usa-se as planilhas:

Planilha das atividades práticas do cálculo de Análise de Balanço – Análise

Vertical e Análise Horizontal (Modelo 5 – Fl. 1/2 e Fl. 2/2).

Planilha das atividades práticas do cálculo de Análise de Balanço – Análise

Vertical e Horizontal (Modelo 6 – Fl. 1/2 e Fl. 2/2) – Quadro Resumo dos Índices.

Tem-se impresso uma demonstração contábil formada por 4 (quatro)

Demonstração do Resultado do Exercício, identificados como: 20X1, 20X2, 20X3 e

20X4, com as respectivas contas e valores.

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

ATIVIDADE NÚMERO 06:

Usa-se as planilhas:

Planilha das atividades práticas do cálculo de Análise de Balanço – Quocientes

de Liquidez (Modelo 7 – Fl. 1/2 e Fl. 2/2).

No caso dos tipos de Análise por Quocientes de Liquidez ou Solvência, além

da denominação principal como é mais conhecida, existem, outras denominações

pelas quais também são conhecidas.

Planilha das atividades práticas do cálculo de Análise de Balanço – Estrutura de

Capitais (Modelo 8 – Fl. 1/2 e Fl. 2/2).

Planilha das atividades práticas do cálculo de Análise de Balanço – Quocientes

de Liquidez – Estrutura de Capitais (Modelo 9 – Fl. 1/1) – Quadro Resumo dos

Índices.

16

Tem-se impresso uma demonstração contábil formada por 4 (quatro)

Balanços Patrimoniais, identificados como: 20X1, 20X2, 20X3 e 20X4, tanto na parte

do Ativo com na parte do Passivo, com as respectivas contas e valores.

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

ATIVIDADE NÚMERO 07:

Usa-se as planilhas:

Planilha das atividades práticas do cálculo de Análise de Balanço – Quocientes

de Rentabilidade (Modelo 10 – Fl. 1/2 e Fl. 2/2).

Planilha das atividades práticas do cálculo de Análise de Balanço – Quocientes

de Rentabilidade (Modelo 11 – Fl. 1/1) – Quadro Resumo dos Índices.

Tem-se impresso uma demonstração contábil formada por 4 (quatro)

Balanço Patrimonial, identificados como: 20X1, 20X2, 20X3 e 20X4, tanto na parte

do Ativo com na parte do Passivo, com as respectivas contas e valores.

Também, tem-se impresso uma demonstração contábil formada por 4

(quatro) Demonstração do Resultado do Exercício, identificados como: 20X1, 20X2,

20X3 e 20X4, com as respectivas contas e valores.

Deve-se seguir às instruções (Instruções para o uso e preenchimento das

planilhas) impressas na folha de atividade.

D) TEMPO:

a) Pré-teste e Pós-Teste: Para a realização de cada uma das atividades, haverá a

necessidade de 2 (duas) aulas de 50 (cinquenta) minutos cada. Por tratar-se de 2

(duas) atividades distintas com questões objetivas e subjetivas, serão

necessárias um total de 4 (quatro) aulas.

b) Atividades de №s 1 a 7: Para a realização de cada uma das atividades, haverá a

necessidade de 2 (duas) aulas de 50 (cinquenta) minutos cada. Por tratar-se de 7

(sete) atividades desenvolvidas de forma teórica e prática, serão necessárias um

total de 14 (quatorze) aulas.

c) Total de aulas necessárias para as atividades: 18 (dezoito).

17

E) AVALIAÇÃO:

Todas as atividades serão avaliadas de forma contínua e em todos os

momentos da implementação, por meio do uso da observação sistemática para

diagnosticar os aspectos positivos e as dificuldades com o conteúdo das atividades

e formas de expressar seu conhecimento, inclusive com o uso das planilhas,

calculadoras, cálculos, fórmulas etc. por meio de anotações pessoais de

acompanhamento, de acordo com os critérios estabelecidos com ênfase na

aquisição de conhecimentos em consonância com as Diretrizes Curriculares do

Estado do Paraná.

18

4 CONTEÚDOS DE ESTUDO

Esta Produção Didático-Pedagógica tem como objetivo estabelecer a

importância do estudo da Contabilidade dentro da área da Gestão Administrativa,

partindo de exemplos da situação econômico-financeira do Patrimônio, possa o

aluno analisar e entender o processo contábil e daí tomar decisões administrativas.

A ação metodológica das atividades será por meio do uso do sistema de

planilhas, todas, as quais serão utilizadas nos seguintes propósitos:

A) Registro e controle das atividades operacionais da empresa:

Operações realizadas à vista.

Operações realizadas a prazo.

Operações realizadas à vista e a prazo.

Com o estudo da técnica contábil, procura-se explorar o registro e controle:

Da classificação e função das contas patrimoniais (bens, direitos e obrigações) e das

contas de resultado (despesas e receitas); Noções de débito, crédito e saldo;

Identificação do saldo (devedor, credor e nulo); Contas (denominação e da

planificação das contas) e do Método das partidas dobradas.

Destaca-se a importância após o registro de cada atividade de № 1, 2, 3 e 4,

a elaboração da demonstração contábil Balanço Patrimonial, demonstrando a

composição patrimonial após a ocorrência e registro dos fatos administrativos.

B) Estrutura e Análise de Balanços:

Tendo-se a demonstração contábil do Balanço Patrimonial, formada por

(quatro) demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, utiliza-se da

mesma estrutura da composição patrimonial das atividades № 1, 2, 3 e 4, exceto

dos valores.

Estudo das Tendências e Interpretação dos Índices: da Análise Vertical e da

Análise Horizontal.

Situação Econômica: da Análise por Quocientes de Rentabilidade.

Do estudo das demonstrações contábeis: Balanço Patrimonial e

Demonstração do Resultado do Exercício, ambas, formadas por 4 (quatro)

demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, para o cálculo e

interpretação de considerável número de exemplos práticos.

19

Situação Financeira: da Análise por Quocientes de Liquidez ou Solvência e da

Análise por Quocientes de Estrutura de Capitais.

Do estudo da demonstração contábil: Balanço Patrimonial, formada por 4

(quatro) demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, para o

cálculo e interpretação de considerável número de exemplos práticos.

20

5 ORIENTAÇÕES/RECOMENDAÇÕES

Muitos estudiosos argumentam que Contabilidade, está sem respostas às

indagações, de como: Quem a inventou? Quem a descobriu? Mas, mesmo sem

essas respostas a Contabilidade chegou aos nossos dias atuais, como afirmam os

estudiosos depois de ser considerada ao longo de sua trajetória de estudo, por

definições individualizadas de ser uma: “técnica”, ou “arte” e/ou “ciência”, ou

agrupada/interdisciplinaridade de: “técnica, arte e ciência”.

Para tanto, a Contabilidade passou do conhecimento empírico para o

conhecimento científico, pois possui um objetivo e finalidades próprias, ou seja,

registrar e controlar a riqueza das empresas, que é o seu Patrimônio.

Precisou criar método e metodologia própria que se justificam através dos

Princípios Contábeis, leis contábeis, regras, normas, convenções, teorias e etc., pois

todo esse estudo tem um objeto, tem uma finalidade, tem um conhecimento próprio

que se justifica através de sua razão de ser, a Contabilidade também é uma ciência,

possui um conhecimento científico próprio, que é a sua própria Tecnologia.

Que a Contabilidade ao cumprir o seu principal objetivo possa influenciar e

subsidiar diretamente no funcionamento da empresa garantido o seu sucesso e

enquanto empresa possa cumprir o seu valor social e, desenvolver o conhecimento

técnico-profissional das pessoas que nela atuam.

Nos dias atuais, com todo o estudo, evolução, importância e emprego da

Contabilidade e de suas ramificações para atender a determinados tipos de

patrimônio e atividades, ainda, existe a dual interpretação do significado e da sua

importância, que a Contabilidade, é apenas o registro e controle do patrimônio, sem

importar com o significado do resultado e sem a sua interferência na gestão

empresarial, que atendendo a uma exigência obrigatória, possa satisfazer o fisco, o

banco, o fornecedor e etc.

A presente Produção Didático-Pedagógica, foi planejada e organizada com o

propósito visando ser tão interessante que crie um clima de favorecer o aprendizado,

de curiosidade, de criatividade e de experiências, no educando e em outros

educadores.

Recomenda-se o seu uso a outros professores, tendo sempre a sua

utilização como no todo, não de uso fragmentada, a qual perderá o seu principal

propósito, como atividade metodológica no processo de ensino e aprendizagem.

21

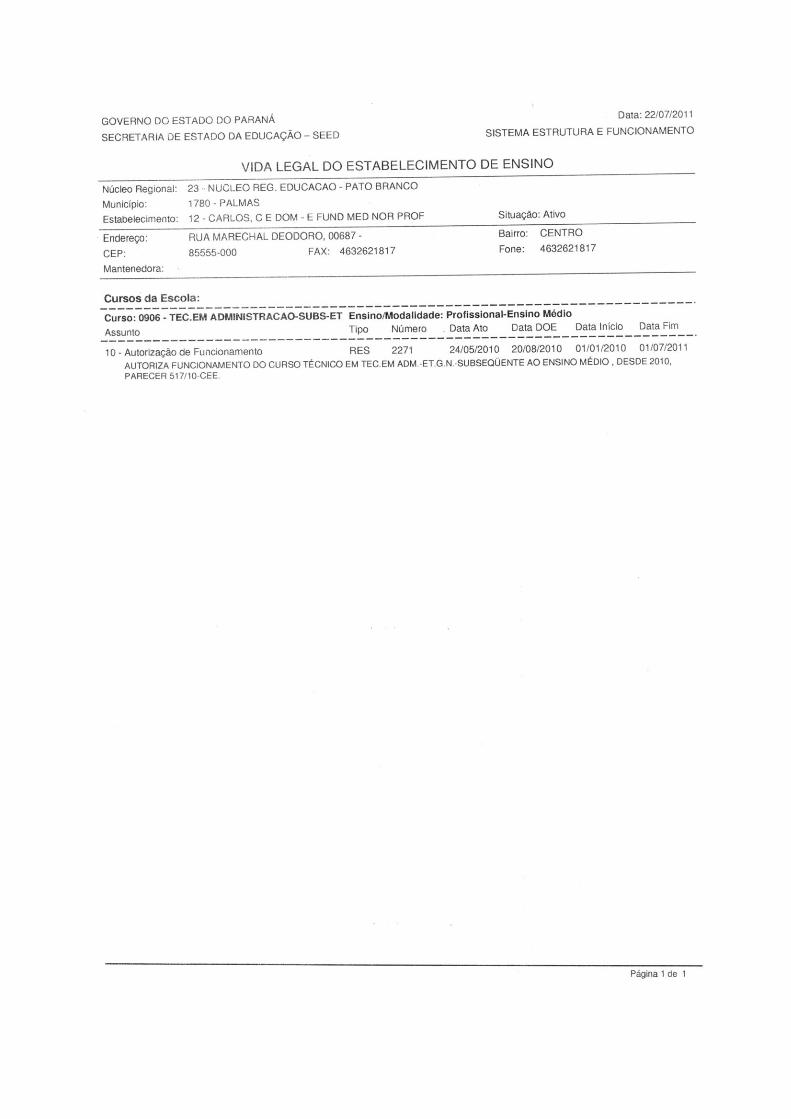

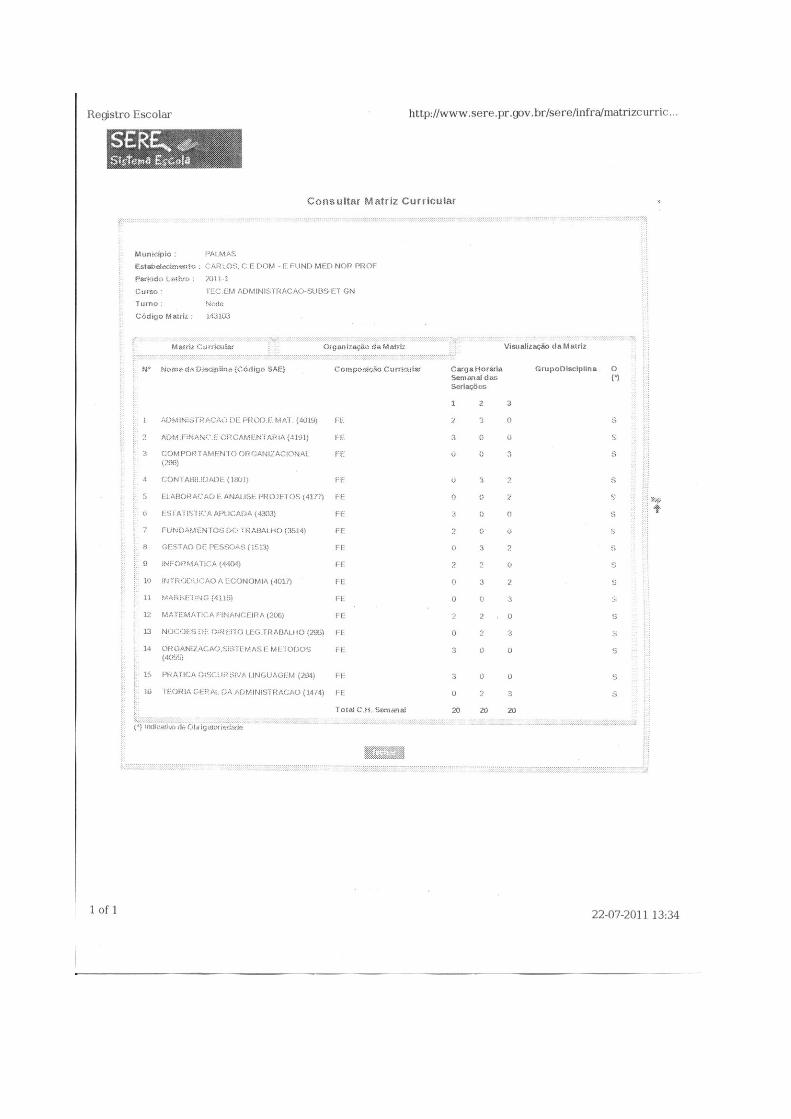

Destaca-se a importância que conforme consta na Matriz Curricular do

Curso Técnico em Administração – de forma Subsequente, do Colégio Estadual

Dom Carlos – Ensino Fundamental, Médio, Normal e Profissional, do Município de

Palmas, a disciplina de Contabilidade é contemplada na 2ª (segunda) e 3ª (terceira)

séries do curso. Entretanto, afim da consonância entre as disciplinas, o resultado do

estudo desta Produção Didático-Pedagógica, seria com a disciplina Administração

Financeira e Orçamentária, a qual é contemplada na 1ª (primeira) série do curso.

Assim, há certa discrepância entre a disciplina de Contabilidade e a

disciplina de Administração Financeira e Orçamentária, no que diz respeito ao

conteúdo da ementa na organização curricular contendo as informações relativas à

estrutura do curso, no documento expedido pela SEED-PR, que os estabelecimentos

de ensino devem prepararem e seguirem, quando do credenciamento e

funcionamento do curso no estabelecimento de ensino (PARANÁ, 2005).

22

6 PROPOSTA DE AVALIAÇÃO

Esta Produção Didático-Pedagógica tem como proposta de avaliação, os

seguintes critérios:

Inicialmente, aplicação de um pré-teste, com o objetivo diagnosticar os conteúdos

aprendidos durante a realização do curso na disciplina e que fazem parte do

conteúdo da ementa curricular. Consta de questões objetivas e subjetivas, sendo

de 15 (quinze) objetivas e 5 (cinco) subjetivas, todas relacionadas com o

conteúdos das atividades que serão desenvolvidas de № 1, 2, 3 e 4. Havendo a

necessidade de retomar a revisão dos conteúdos, este será revisto nas partes

em que os alunos apresentarem maior defasagem, dificuldades de

conhecimento.

Durante a implementação do Produção Didático-Pedagógica, será criado

oportunidades diversificadas para que o educando possa expressar seu

conhecimento e estimulado a realização das atividades, considerando aquelas

que o educando traz consigo, decorrentes da sua vivência, de modo a relacioná-

las com os novos conhecimentos adquiridos.

Também, será considerado para fins de avaliação além daquelas já mencionadas

na avaliação de cada uma das atividades, a realidade social, econômica, cultural

dos alunos, destacando: alunos que trabalham no período diurno e outros que

trabalham após o período das aulas no período noturno; alunos que residem ou

trabalham em bairro distante da localização do colégio; alunos (as) com filhos

menores e etc.

Após a realização de todas as atividades, será aplicado um pós-teste, com o fim

de diagnosticar os conteúdos aprendidos durante a realização do curso e da

implementação de todas as atividades. Consta de questões objetivas e

subjetivas, sendo de 20 (vinte) objetivas e 10 (dez) subjetivas, ou seja, o pré-

teste na mesma forma de sua aplicação, acrescido de 5 (cinco) objetivas e 5

(cinco) subjetivas.

Todo material das atividades de implementação produzido pelo educando,

inclusive da manifestação escritas; orais; compreensão por meio da leitura na

elaboração das atividades e de outras que advindas durante o transcorrer da

implementação, será coletada e registrada, tendo como propósito a elaboração

do artigo final.

23

REFERÊNCIAS

PARANÁ. Secretaria de Estado da Educação – Superintendência da Educação – Departamento de Educação e Trabalho. SAVIANI, D. Pedagogia Histórico-Crítica: Primeiras aproximações. 9. ed. Campinas: Autores Associados, 2006.

24

BIBLIOGRAFIA

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços – Um enfoque econômico-financeiro: comércio e serviços, industriais, bancos comerciais e múltiplos. 7. ed. São Paulo: Atlas, 2002. BRAGA, Hugo Rocha. Demonstrações Financeiras. Estrutura, Análise e Interpretação. São Paulo: Atlas. 2009. CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 6. ed. São Paulo: Makron Books, 1999. FRANCO, Hilário. Contabilidade Gerencial. 13. ed. São Paulo: Atlas, 1989. _______. Estrutura, Análise e Interpretação de Balanços. 15. ed. São Paulo: Atlas, 1992. IUDICIBUS, Sérgio. Contabilidade Gerencial. São Paulo: Atlas, 1998. MARION, José Carlos. Análise das Demonstrações Contábeis – Contabilidade Empresarial. 2. ed. São Paulo: Atlas, 2002. MATARAZZO, Dante C. Análise financeira de balanços – abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003. MAXIMIANO, Antônio César Amaru. Introdução à Administração. 4. ed. São Paulo: Atlas, 1995. MONTANA, Patrick J. Administração. 2. ed. São Paulo: Saraiva, 1998. PALHARES, Antonio; RODRIGUES, Laércio de Castro. Introdução à contabilidade. São Paulo: Scipione, 1990. PARANÁ. Diretrizes Curriculares de Matemática para Ensino Fundamental. Secretaria de Estado da Educação do Paraná. Governo do Paraná. Curitiba – PR: SEED, 2008. _______. Fundamentos Políticos e Pedagógicos da Educação Profissional. Curitiba, PR: SEED/DEP, 2005. _______. Sistema Estadual de Registro Escolar. Disponível em: www.sere.pr.gov.br/sere/infra/matrizcurricular/.../diretrizesmatematica.pdf. Acesso em julho de 2011. _______. Vida Legal do estabelecimento de Ensino: Curso Técnico em administração, subs. Disponível em: www. http://www.nre.seed.pr.gov.br. Acesso em julho de 2011. RIBEIRO, Osni Moura. Contabilidade Básica. 19. ed. São Paulo: Saraiva, 1995.

25

_______. Estrutura e Análise de Balanços Fácil. São Paulo: Saraiva, 1999. SÁ, Antônio Lopes. Princípios Fundamentais de Contabilidade. São Paulo: Atlas, 2000.

ANEXOS

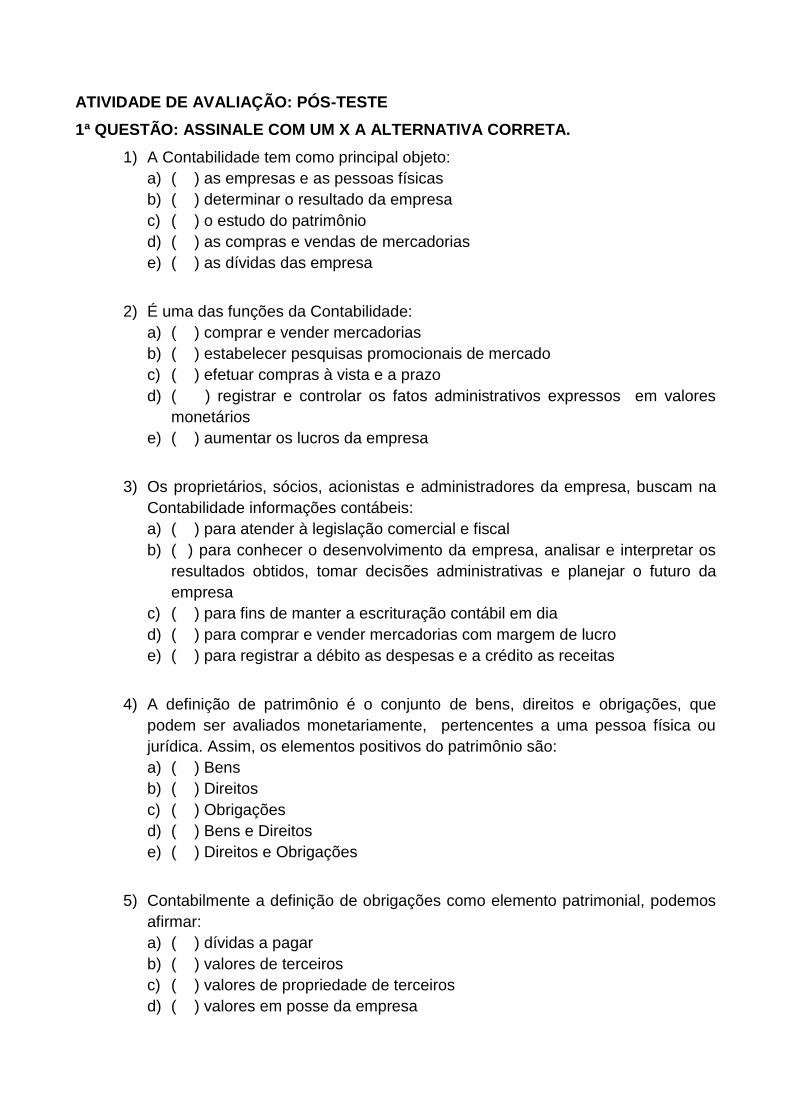

ATIVIDADE Nº 01 - TEÓRICA E PRÁTICA

REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

OPERAÇÕES REALIZADAS À VISTA

Depósito bancário; Compra de imobilizado;

Compra de mercadorias para a revenda.

Considere a sequência da evolução patrimonial no registro e controle dos fatos

contábeis a partir da seguinte demonstração.

SERRINHA & LAGOÃO LTDA.

Balanço Patrimonial

ATIVO PASSIVO

Circulante Disponível Caixa 2.000,00

Patrimônio Líquido Capital Social 2.000,00

Total do Ativo 2.000,00

Total do Passivo 2.000,00

1) Das operações realizadas à vista.

1.1) Depósito bancário:

Pagamento de depósito em conta corrente bancária. R$ 150,00

1.2) Da compra de imobilizado:

Da compra à vista de máquinas e equipamentos para a exploração das

atividades da empresa. R$ 200,00.

Da compra à vista de imóveis: Terrenos R$ 500,00

Prédios R$ 700,00

1.3) Da compra mercadorias:

Da compra à vista de mercadorias para a formação de estoque. R$

400,00.

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DAS PLANILHAS:

Efetue o registro e o controle dos fatos contábeis nas respectivas contas conforme a

natureza dos fatos que elas registram, agrupando na mesma conta todos os fatos da

mesma natureza, evitando a repetição de contas.

1) Inicialmente, transcreva os dados do Balanço Patrimonial acima para a

PLANILHA PARA O REGISTRO E CONTROLE DAS ATIVIDADES PRÁTICAS

DE ESCRITURAÇÃO CONTÁBIL (Modelo 1).

2) Na sequência efetue o registro e controle dos fatos administrativos nas

respectivas contas, utilizando a mesma planilha (Modelo 1).

3) Finalmente, preencha a PLANILHA PARA A DEMONSTRAÇÃO DO BALANÇO

PATRIMONIAL (Modelo 2).

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação da representação gráfica do patrimônio, por meio da

demonstração contábil do Balanço Patrimonial, responda os seguintes itens.

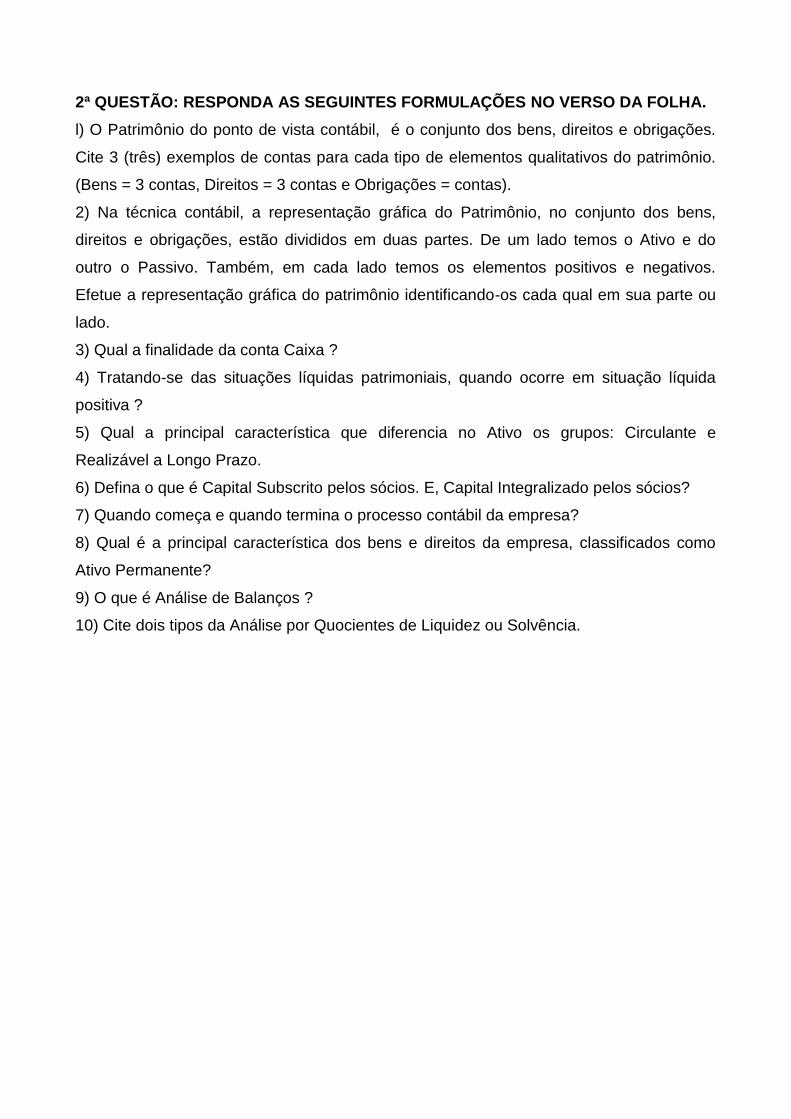

1) Quais são os elementos qualitativos e quantitativos patrimoniais ?

2) Quais são os elementos patrimoniais positivos ? E, qual os negativos ?

3) Qual são os elementos que representam a origem de recursos patrimoniais ? E,

quais são a aplicação de recursos patrimoniais ?

4) Contabilmente, o que define o grupo Circulante do Ativo. Também os subgrupos

Disponível e Estoques.

5) Ainda, o Permanente e o Imobilizado.

6) Do princípio da equivalência patrimonial, qual é o tipo de situação líquida

patrimonial ? Por quê ?

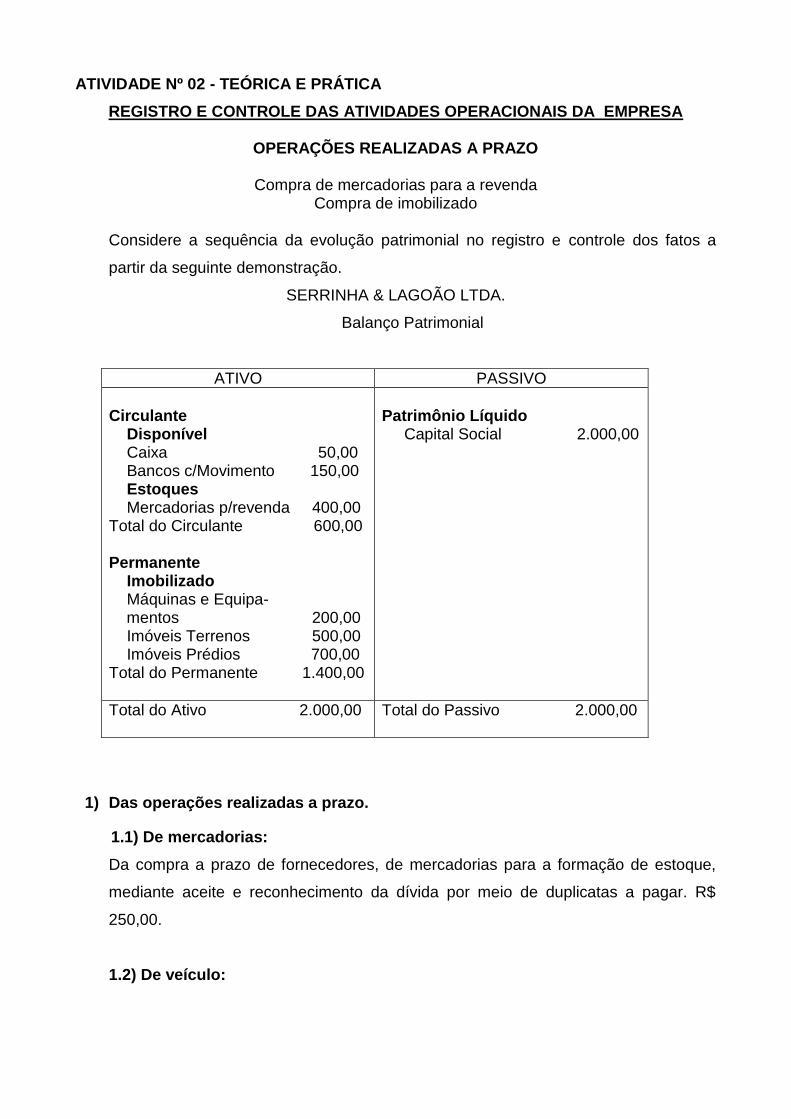

ATIVIDADE Nº 02 - TEÓRICA E PRÁTICA

REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

OPERAÇÕES REALIZADAS A PRAZO

Compra de mercadorias para a revenda Compra de imobilizado

Considere a sequência da evolução patrimonial no registro e controle dos fatos a

partir da seguinte demonstração.

SERRINHA & LAGOÃO LTDA.

Balanço Patrimonial

ATIVO PASSIVO

Circulante Disponível Caixa 50,00 Bancos c/Movimento 150,00 Estoques Mercadorias p/revenda 400,00 Total do Circulante 600,00 Permanente Imobilizado Máquinas e Equipa- mentos 200,00 Imóveis Terrenos 500,00 Imóveis Prédios 700,00 Total do Permanente 1.400,00

Patrimônio Líquido Capital Social 2.000,00

Total do Ativo 2.000,00

Total do Passivo 2.000,00

1) Das operações realizadas a prazo.

1.1) De mercadorias:

Da compra a prazo de fornecedores, de mercadorias para a formação de estoque,

mediante aceite e reconhecimento da dívida por meio de duplicatas a pagar. R$

250,00.

1.2) De veículo:

Da compra de um veículo, financiado a longo prazo (pagamento único em 2 anos).

R$ 350,00

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DAS PLANILHAS:

Efetue o registro e o controle dos fatos contábeis nas respectivas contas conforme a

natureza dos fatos que elas registram, agrupando na mesma conta todos os fatos da

mesma natureza, evitando a repetição de contas.

1) Inicialmente, transcreva os dados do Balanço Patrimonial acima para a

PLANILHA PARA O REGISTRO E CONTROLE DAS ATIVIDADES PRÁTICAS

DE ESCRITURAÇÃO CONTÁBIL (Modelo 1).

2) Na sequência efetue o registro e controle dos fatos administrativos nas

respectivas contas, utilizando a mesma planilha (Modelo 1).

3) Finalmente, preencha a PLANILHA PARA A DEMONSTRAÇÃO DO BALANÇO

PATRIMONIAL (Modelo 2).

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação da representação gráfica do patrimônio, por meio da

demonstração contábil do Balanço Patrimonial, responda os seguintes itens.

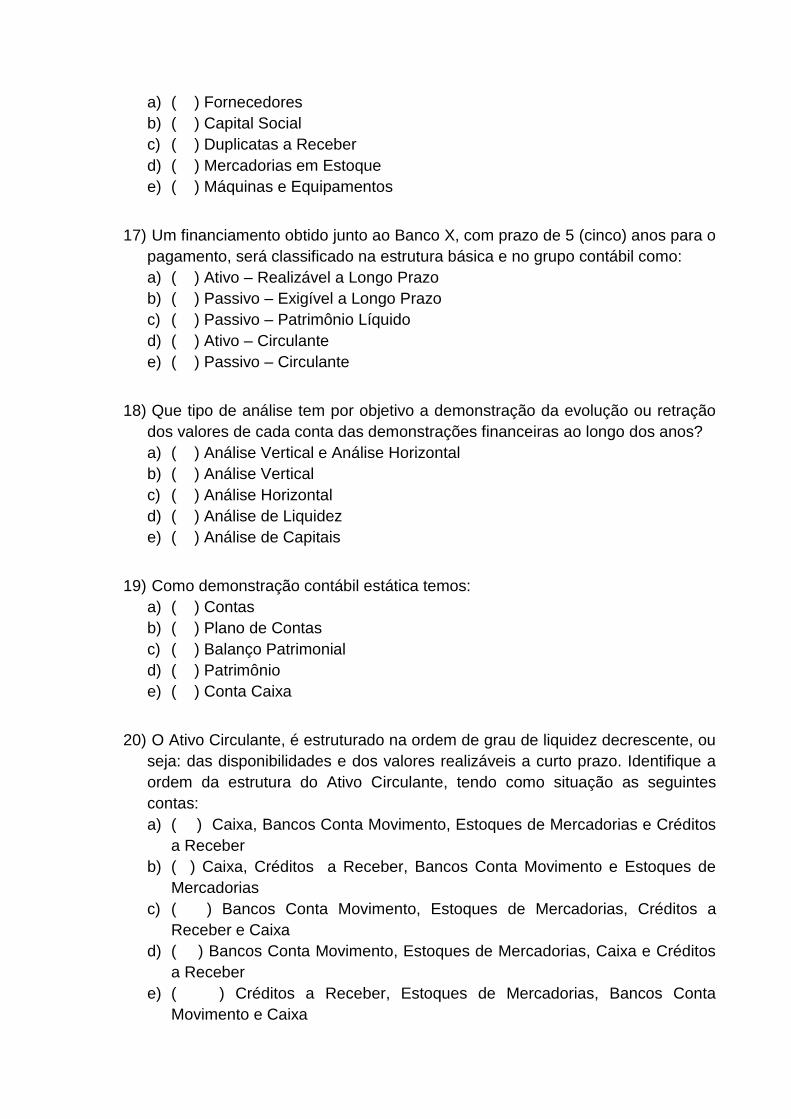

1) Contabilmente, o que define o grupo Circulante do Passivo. Também o subgrupo

Fornecedores

2) Ainda, o Realizável a Longo Prazo.

3) Quais são os tipos de Obrigações que formam o Passivo ?

4) Do princípio da equivalência patrimonial, qual é o tipo de situação líquida

patrimonial ? Por quê ?

ATIVIDADE Nº 03 – TEÓRICA E PRÁTICA

DO REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

OPERAÇÕES REALIZADAS À VISTA E A PRAZO

Venda de mercadorias com lucro

Considere a sequência da evolução patrimonial no registro e controle dos fatos a

partir da seguinte demonstração.

SERRINHA & LAGOÃO LTDA.

Balanço Patrimonial

ATIVO PASSIVO

Circulante Disponível Caixa 50,00 Bancos c/Movimento 150,00 Estoques Mercadorias p/revenda 650,00 Total do Circulante 850,00 Permanente Imobilizado Máquinas e Equipa- mentos 200,00 Imóveis Terrenos 500,00 Imóveis Prédios 700,00 Veículos 350,00 Total do Permanente 1.750,00

Circulante Fornecedores 250,00 Exigível a Longo Prazo Financiamentos a pagar 350,00 Patrimônio Líquido Capital Social 2.000,00

Total do Ativo 2.600,00

Total do Passivo 2.600,00

1) Das operações realizadas com as vendas de mercadorias com margem de

lucro.

1.1) De mercadorias à vista.

Vendas à vista. R$ 350,00. Considere o CMV de R$ 250.00.

1.2) De mercadorias a prazo.

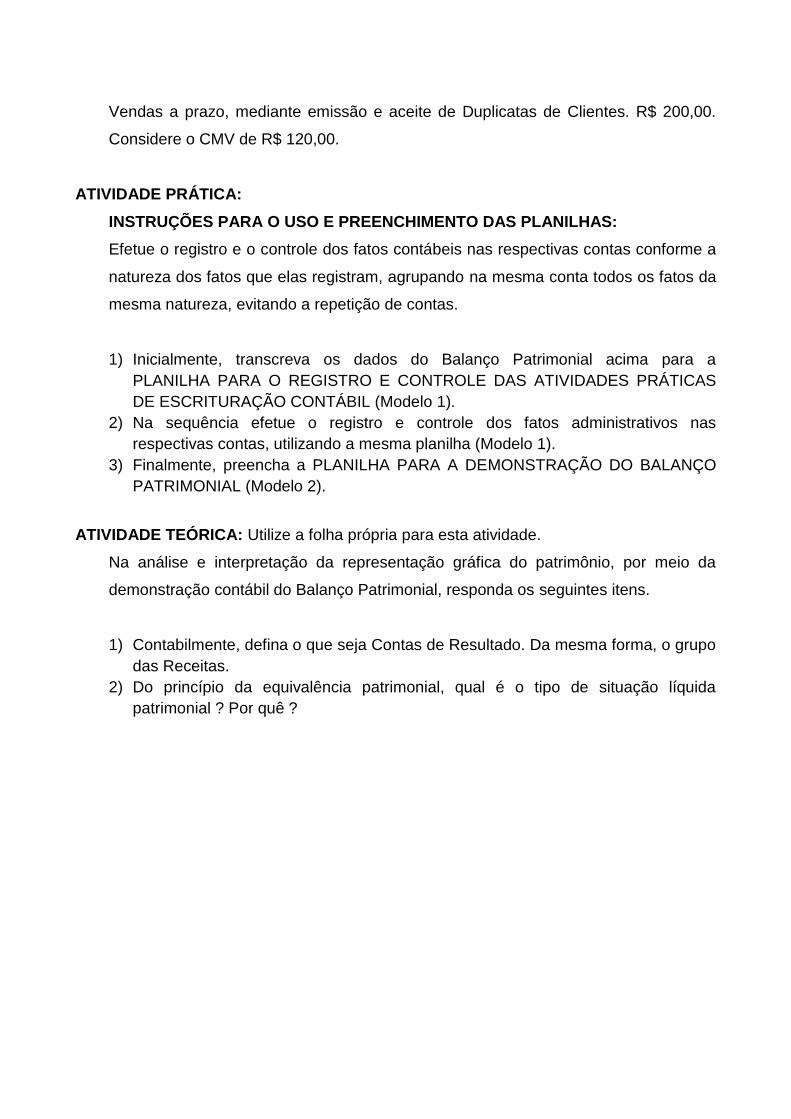

Vendas a prazo, mediante emissão e aceite de Duplicatas de Clientes. R$ 200,00.

Considere o CMV de R$ 120,00.

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DAS PLANILHAS:

Efetue o registro e o controle dos fatos contábeis nas respectivas contas conforme a

natureza dos fatos que elas registram, agrupando na mesma conta todos os fatos da

mesma natureza, evitando a repetição de contas.

1) Inicialmente, transcreva os dados do Balanço Patrimonial acima para a

PLANILHA PARA O REGISTRO E CONTROLE DAS ATIVIDADES PRÁTICAS

DE ESCRITURAÇÃO CONTÁBIL (Modelo 1).

2) Na sequência efetue o registro e controle dos fatos administrativos nas

respectivas contas, utilizando a mesma planilha (Modelo 1).

3) Finalmente, preencha a PLANILHA PARA A DEMONSTRAÇÃO DO BALANÇO

PATRIMONIAL (Modelo 2).

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação da representação gráfica do patrimônio, por meio da

demonstração contábil do Balanço Patrimonial, responda os seguintes itens.

1) Contabilmente, defina o que seja Contas de Resultado. Da mesma forma, o grupo

das Receitas.

2) Do princípio da equivalência patrimonial, qual é o tipo de situação líquida

patrimonial ? Por quê ?

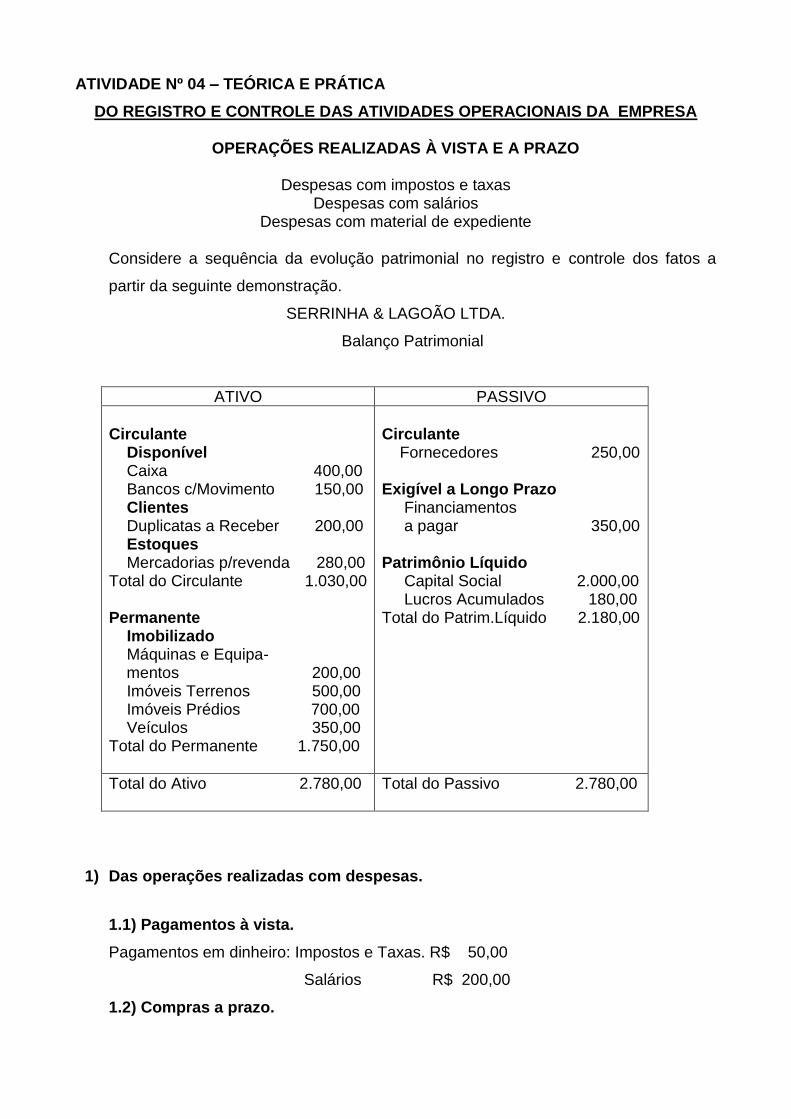

ATIVIDADE Nº 04 – TEÓRICA E PRÁTICA

DO REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

OPERAÇÕES REALIZADAS À VISTA E A PRAZO

Despesas com impostos e taxas Despesas com salários

Despesas com material de expediente

Considere a sequência da evolução patrimonial no registro e controle dos fatos a

partir da seguinte demonstração.

SERRINHA & LAGOÃO LTDA.

Balanço Patrimonial

ATIVO PASSIVO

Circulante Disponível Caixa 400,00 Bancos c/Movimento 150,00 Clientes Duplicatas a Receber 200,00 Estoques Mercadorias p/revenda 280,00 Total do Circulante 1.030,00 Permanente Imobilizado Máquinas e Equipa- mentos 200,00 Imóveis Terrenos 500,00 Imóveis Prédios 700,00 Veículos 350,00 Total do Permanente 1.750,00

Circulante Fornecedores 250,00 Exigível a Longo Prazo Financiamentos a pagar 350,00 Patrimônio Líquido Capital Social 2.000,00 Lucros Acumulados 180,00 Total do Patrim.Líquido 2.180,00

Total do Ativo 2.780,00

Total do Passivo 2.780,00

1) Das operações realizadas com despesas.

1.1) Pagamentos à vista.

Pagamentos em dinheiro: Impostos e Taxas. R$ 50,00

Salários R$ 200,00

1.2) Compras a prazo.

Da compra a prazo de terceiros, de material de expediente, mediante aceite e

reconhecimento da dívida por meio de duplicatas a pagar. R$ 50,00.

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DAS PLANILHAS:

Efetue o registro e o controle dos fatos contábeis nas respectivas contas conforme a

natureza dos fatos que elas registram, agrupando na mesma conta todos os fatos da

mesma natureza, evitando a repetição de contas.

1) Inicialmente, transcreva os dados do Balanço Patrimonial acima para a

PLANILHA PARA O REGISTRO E CONTROLE DAS ATIVIDADES PRÁTICAS

DE ESCRITURAÇÃO CONTÁBIL (Modelo 1).

2) Na sequência efetue o registro e controle dos fatos administrativos nas

respectivas contas, utilizando a mesma planilha (Modelo 1).

3) Finalmente, preencha a PLANILHA PARA A DEMONSTRAÇÃO DO BALANÇO

PATRIMONIAL (Modelo 2).

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação da representação gráfica do patrimônio, por meio da

demonstração contábil do Balanço Patrimonial, responda os seguintes itens.

1) Contabilmente, defina o que seja o grupo das Despesas das Contas de

Resultado.

2) Do princípio da equivalência patrimonial, qual é o tipo de situação líquida

patrimonial ? Por quê ?

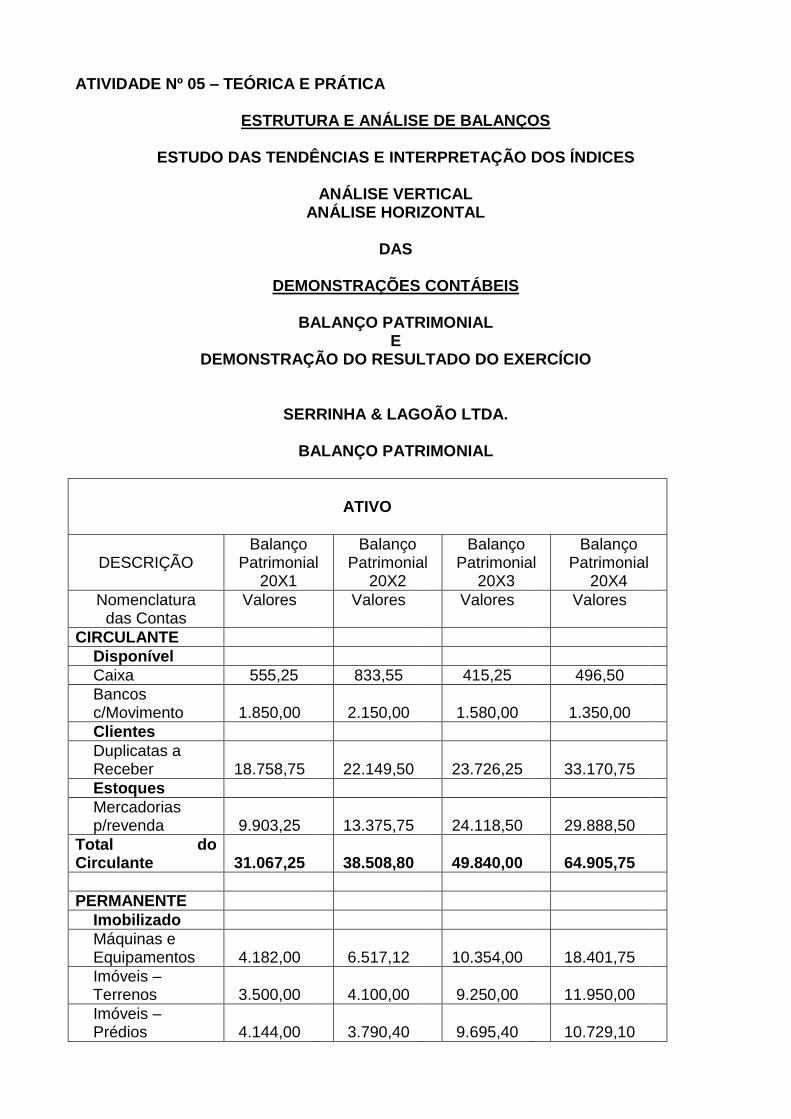

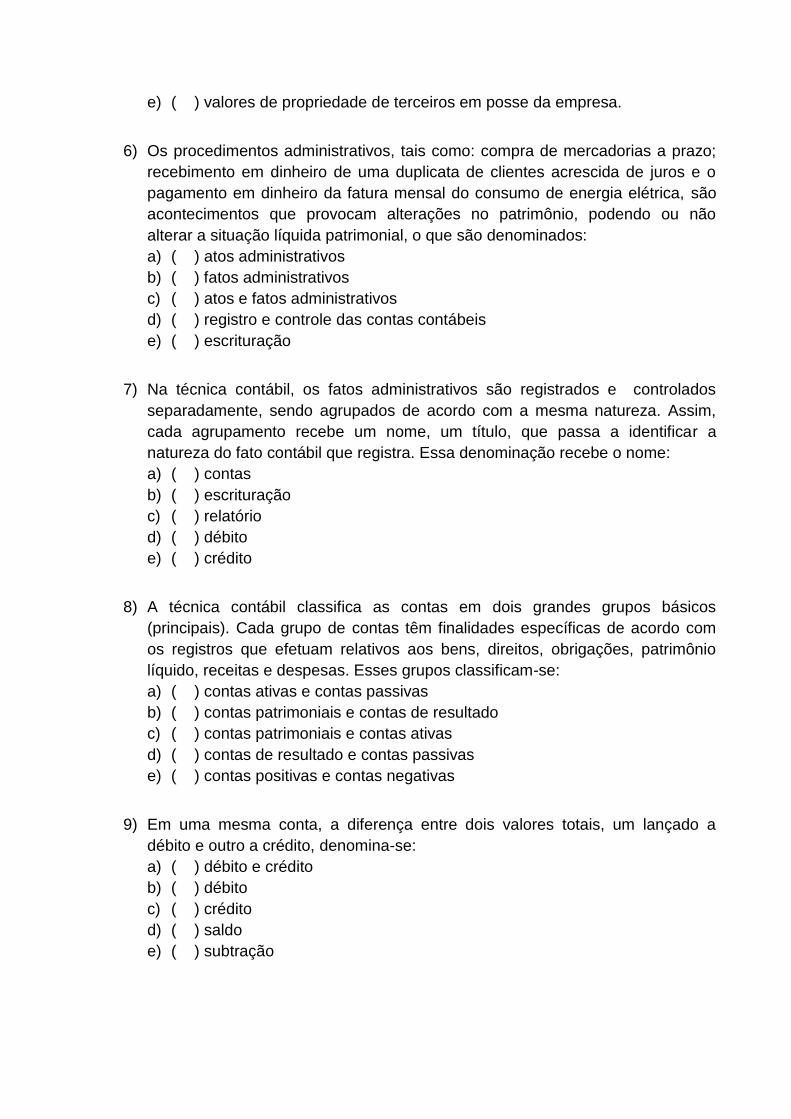

ATIVIDADE Nº 05 – TEÓRICA E PRÁTICA

ESTRUTURA E ANÁLISE DE BALANÇOS

ESTUDO DAS TENDÊNCIAS E INTERPRETAÇÃO DOS ÍNDICES

ANÁLISE VERTICAL ANÁLISE HORIZONTAL

DAS

DEMONSTRAÇÕES CONTÁBEIS

BALANÇO PATRIMONIAL

E DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

SERRINHA & LAGOÃO LTDA.

BALANÇO PATRIMONIAL

ATIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

Disponível

Caixa 555,25 833,55 415,25 496,50

Bancos c/Movimento

1.850,00

2.150,00

1.580,00

1.350,00

Clientes

Duplicatas a Receber

18.758,75

22.149,50

23.726,25

33.170,75

Estoques

Mercadorias p/revenda

9.903,25

13.375,75

24.118,50

29.888,50

Total do Circulante

31.067,25

38.508,80

49.840,00

64.905,75

PERMANENTE

Imobilizado

Máquinas e Equipamentos

4.182,00

6.517,12

10.354,00

18.401,75

Imóveis – Terrenos

3.500,00

4.100,00

9.250,00

11.950,00

Imóveis – Prédios

4.144,00

3.790,40

9.695,40

10.729,10

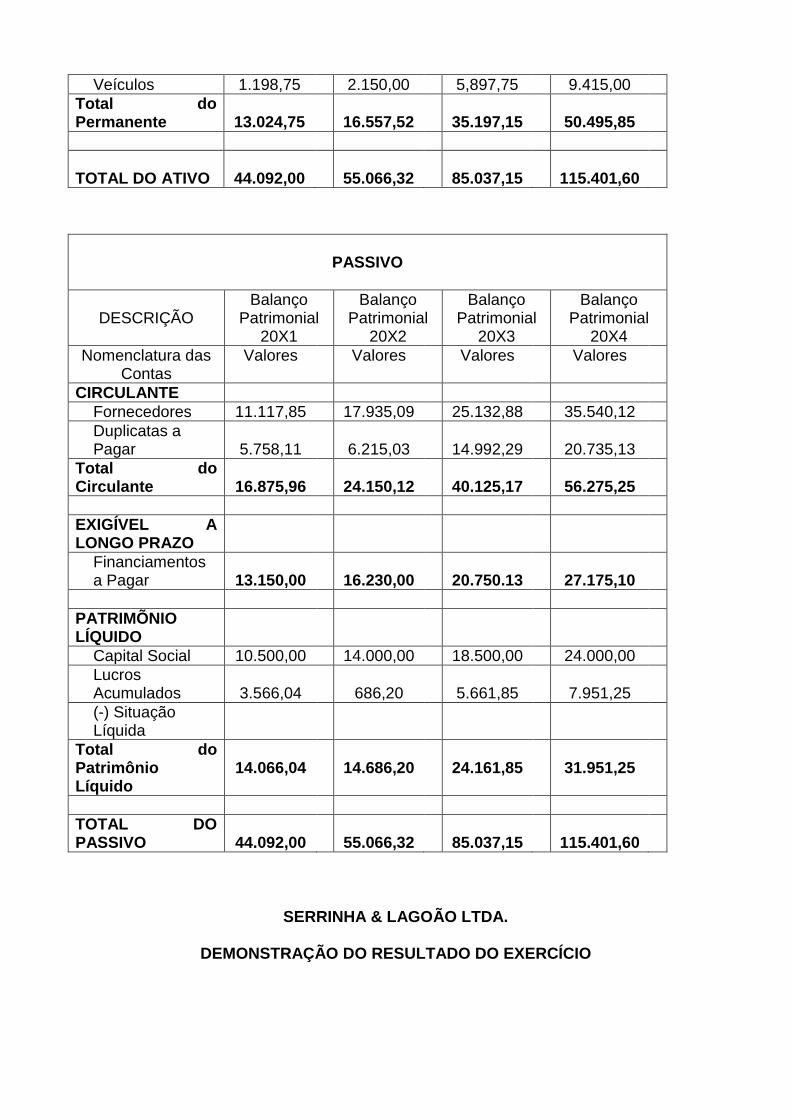

Veículos 1.198,75 2.150,00 5,897,75 9.415,00

Total do Permanente

13.024,75

16.557,52

35.197,15

50.495,85

TOTAL DO ATIVO

44.092,00

55.066,32

85.037,15

115.401,60

PASSIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

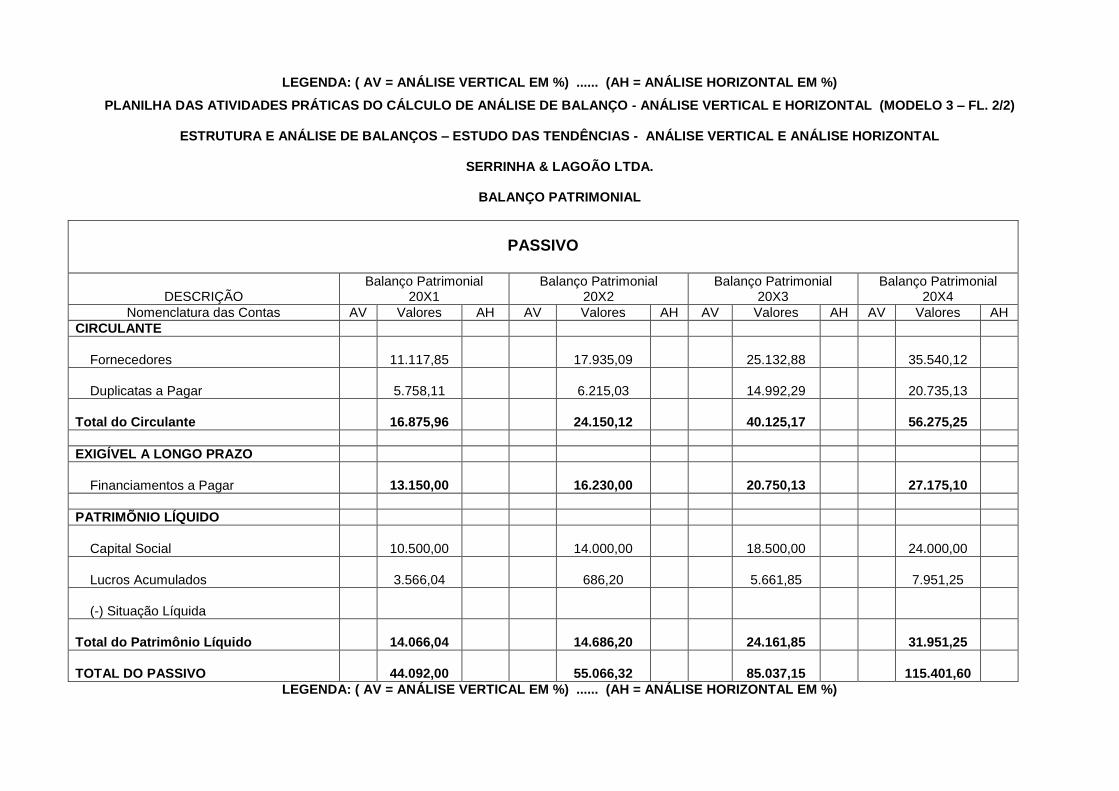

Fornecedores 11.117,85 17.935,09 25.132,88 35.540,12

Duplicatas a Pagar

5.758,11

6.215,03

14.992,29

20.735,13

Total do Circulante

16.875,96

24.150,12

40.125,17

56.275,25

EXIGÍVEL A LONGO PRAZO

Financiamentos a Pagar

13.150,00

16.230,00

20.750.13

27.175,10

PATRIMÕNIO LÍQUIDO

Capital Social 10.500,00 14.000,00 18.500,00 24.000,00

Lucros Acumulados

3.566,04

686,20

5.661,85

7.951,25

(-) Situação Líquida

Total do Patrimônio Líquido

14.066,04

14.686,20

24.161,85

31.951,25

TOTAL DO PASSIVO

44.092,00

55.066,32

85.037,15

115.401,60

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO 20X1 20X2 20X3 20X4

Nomenclatura das Contas

Valores Valores Valores Valores

(+) RECEITAS OPERACIONAIS

Vendas de Mercadorias

75.123,45

115.786,33

98.714,22

137.570,14

(-) Devoluções e Abatimentos

(3.520,00)

(4.575,08)

(5.978,15)

(8.589,74)

(-) Impostos (5.922,50) (8.131,16) (6.520,12) (7.714,59)

(=) Vendas Líquidas

65.680,95

103.080,09

86.215,95

121.265,81

(-) Custo das Mercadorias Vendidas

(45.684,23)

(68.456,89)

(57.135,21)

(84.321,87)

(=) Lucro Bruto Operacional

19.996,72

34.623,20

29.080,74

36.943,94

(-) DESPESAS OPERACIONAIS

(-) Despesas com Vendas

(2.718,35)

(2.350,12)

(2.735,89)

(3.156,78)

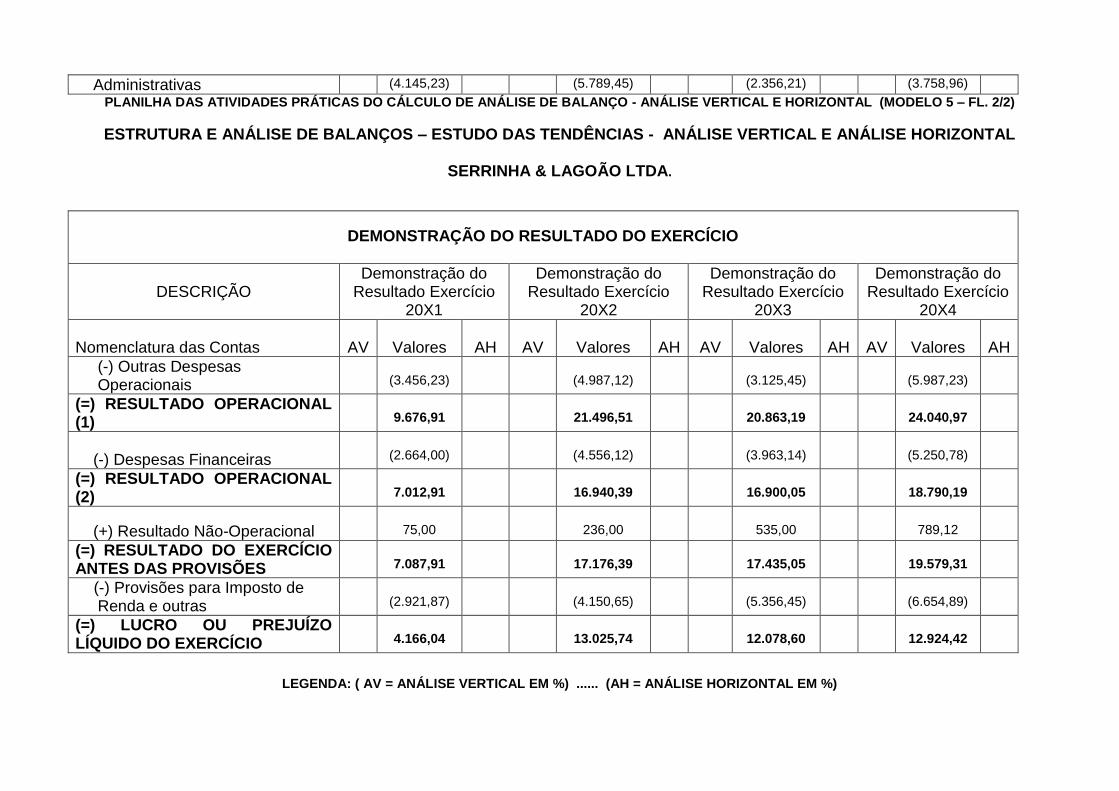

(-) Despesas Gerais e Administrativas

(4.145,23)

(5.789,45)

(2.356,21)

(3.758,96)

(-) Outras Despesas Operacionais

(3.456,23)

(4.987,12)

(3.125,45)

(5.987,23)

(=) RESULTADO OPERACIONAL (1)

9.676,91

21.496,51

20.863,19

24.040,97

(-) Despesas Financeiras

(2.664,00)

(4.556,12)

(3.963,14)

(5.250,78)

(=) RESULTADO OPERACIONAL (2)

7.012,91

16.940,39

16.900,05

18.790,19

(+) Resultado Não-Operacional

75,00

236,00

535,00

789,12

(=) RESULTADO DO EXERCÍCIO ANTES DAS PROVISÕES

7.087,91

17.176.39

17.435,05

19.579,31

(-) Provisões para Imposto de Renda e outras

(2.921,87)

(4.150,65)

(5.356,45)

(6.654,89)

(=) LUCRO OU PREJUÍZO LÍQUIDO DO EXERCÍCIO

4.166,04

13.025,74

12.078,60

12.924.42

ATIVIDADE PRÁTICA:

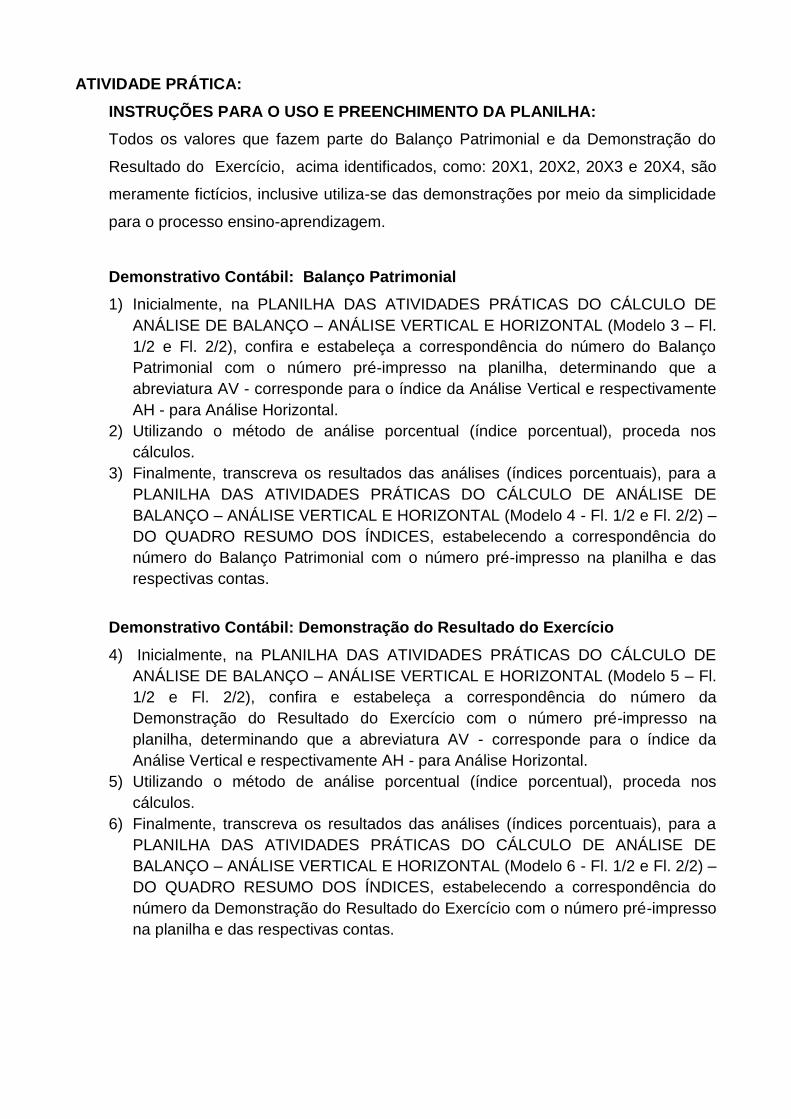

INSTRUÇÕES PARA O USO E PREENCHIMENTO DA PLANILHA:

Todos os valores que fazem parte do Balanço Patrimonial e da Demonstração do

Resultado do Exercício, acima identificados, como: 20X1, 20X2, 20X3 e 20X4, são

meramente fictícios, inclusive utiliza-se das demonstrações por meio da simplicidade

para o processo ensino-aprendizagem.

Demonstrativo Contábil: Balanço Patrimonial

1) Inicialmente, na PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE

ANÁLISE DE BALANÇO – ANÁLISE VERTICAL E HORIZONTAL (Modelo 3 – Fl.

1/2 e Fl. 2/2), confira e estabeleça a correspondência do número do Balanço

Patrimonial com o número pré-impresso na planilha, determinando que a

abreviatura AV - corresponde para o índice da Análise Vertical e respectivamente

AH - para Análise Horizontal.

2) Utilizando o método de análise porcentual (índice porcentual), proceda nos

cálculos.

3) Finalmente, transcreva os resultados das análises (índices porcentuais), para a

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE

BALANÇO – ANÁLISE VERTICAL E HORIZONTAL (Modelo 4 - Fl. 1/2 e Fl. 2/2) –

DO QUADRO RESUMO DOS ÍNDICES, estabelecendo a correspondência do

número do Balanço Patrimonial com o número pré-impresso na planilha e das

respectivas contas.

Demonstrativo Contábil: Demonstração do Resultado do Exercício

4) Inicialmente, na PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE

ANÁLISE DE BALANÇO – ANÁLISE VERTICAL E HORIZONTAL (Modelo 5 – Fl.

1/2 e Fl. 2/2), confira e estabeleça a correspondência do número da

Demonstração do Resultado do Exercício com o número pré-impresso na

planilha, determinando que a abreviatura AV - corresponde para o índice da

Análise Vertical e respectivamente AH - para Análise Horizontal.

5) Utilizando o método de análise porcentual (índice porcentual), proceda nos

cálculos.

6) Finalmente, transcreva os resultados das análises (índices porcentuais), para a

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE

BALANÇO – ANÁLISE VERTICAL E HORIZONTAL (Modelo 6 - Fl. 1/2 e Fl. 2/2) –

DO QUADRO RESUMO DOS ÍNDICES, estabelecendo a correspondência do

número da Demonstração do Resultado do Exercício com o número pré-impresso

na planilha e das respectivas contas.

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação do procedimento dos cálculos realizados (mecanismo

utilizado) nas planilhas, responda os seguintes itens.

1) Defina o que seja Análise Vertical.

2) Defina o que seja Análise Horizontal.

3) Que tipo de decisão recomenda-se a administração da empresa por ocasião do

estudo das tendências dos índices resultados das Análise Vertical e Horizontal?

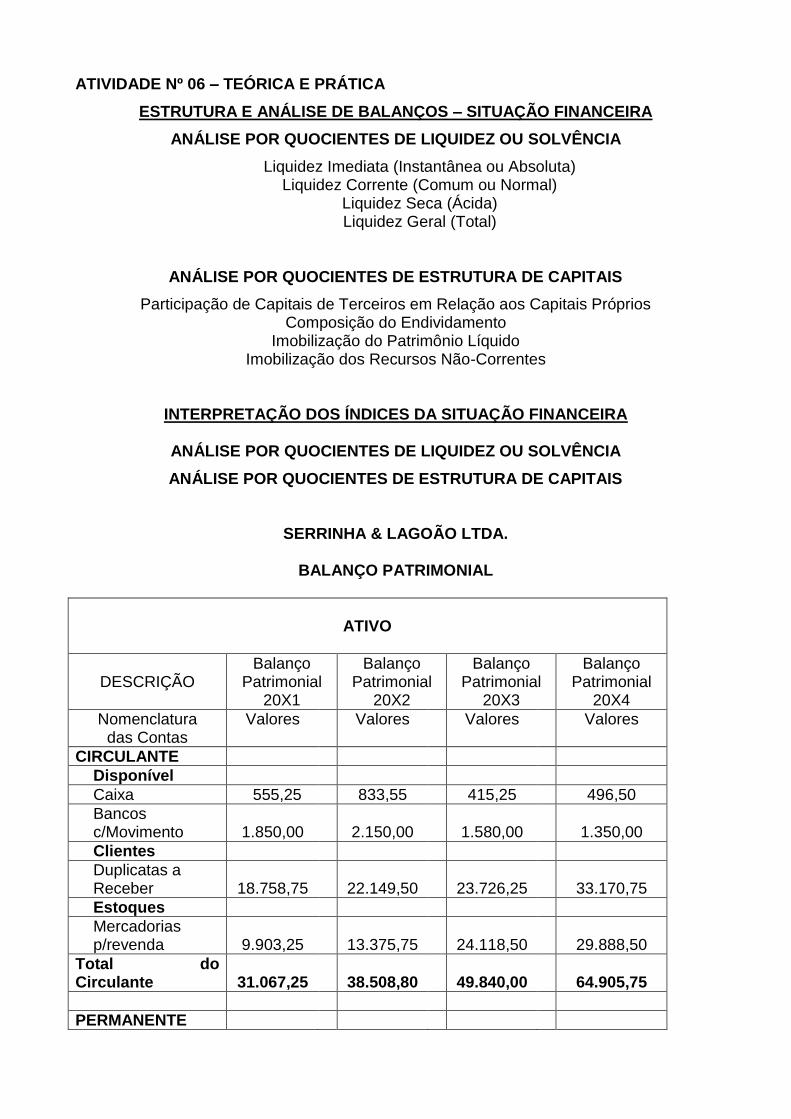

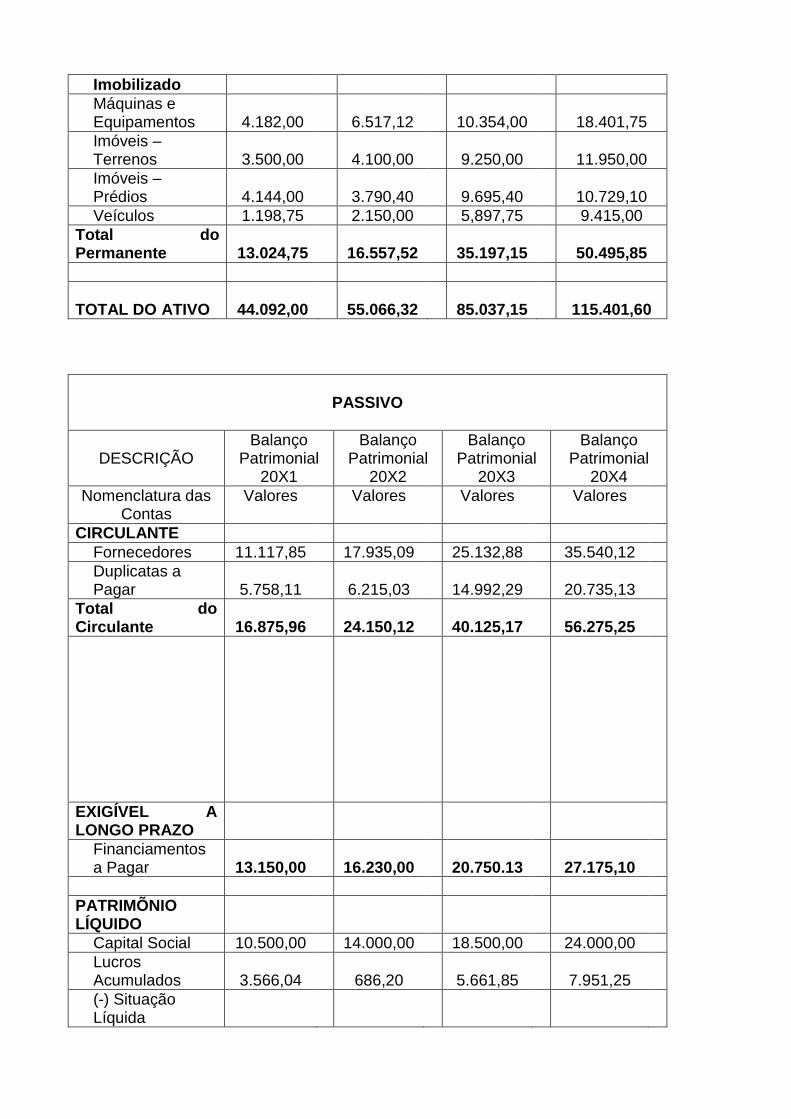

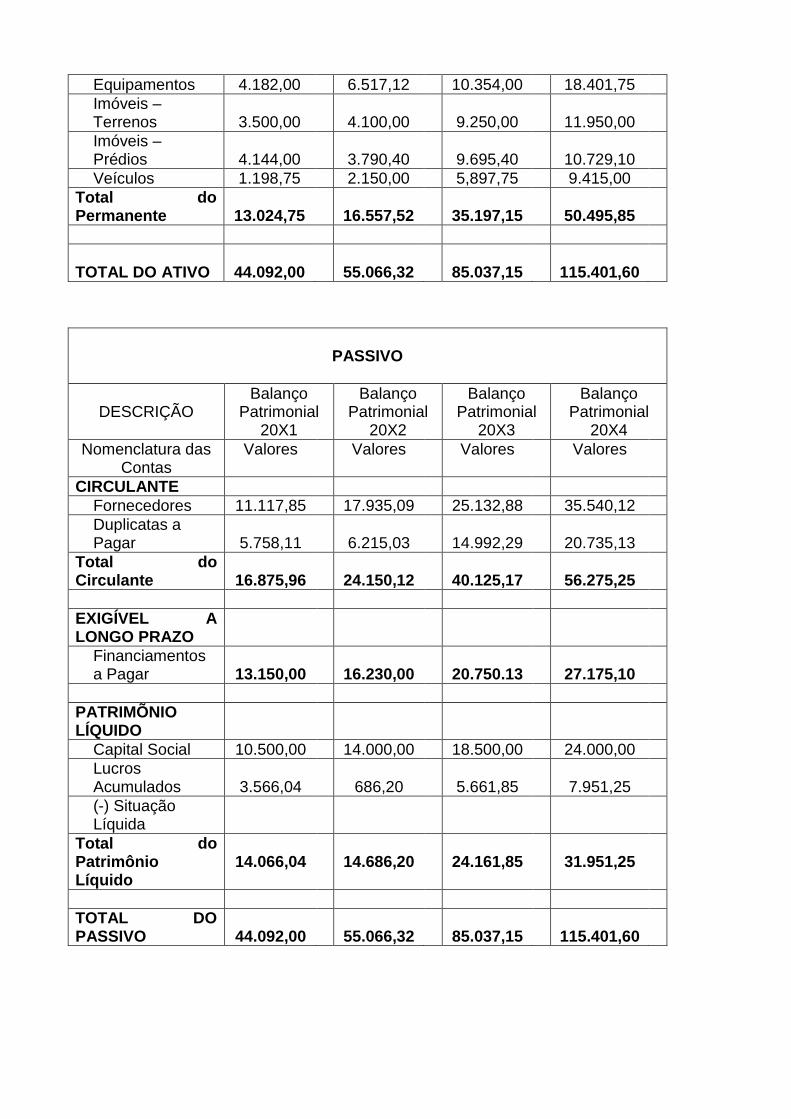

ATIVIDADE Nº 06 – TEÓRICA E PRÁTICA

ESTRUTURA E ANÁLISE DE BALANÇOS – SITUAÇÃO FINANCEIRA

ANÁLISE POR QUOCIENTES DE LIQUIDEZ OU SOLVÊNCIA

Liquidez Imediata (Instantânea ou Absoluta) Liquidez Corrente (Comum ou Normal)

Liquidez Seca (Ácida) Liquidez Geral (Total)

ANÁLISE POR QUOCIENTES DE ESTRUTURA DE CAPITAIS

Participação de Capitais de Terceiros em Relação aos Capitais Próprios Composição do Endividamento

Imobilização do Patrimônio Líquido Imobilização dos Recursos Não-Correntes

INTERPRETAÇÃO DOS ÍNDICES DA SITUAÇÃO FINANCEIRA

ANÁLISE POR QUOCIENTES DE LIQUIDEZ OU SOLVÊNCIA

ANÁLISE POR QUOCIENTES DE ESTRUTURA DE CAPITAIS

SERRINHA & LAGOÃO LTDA.

BALANÇO PATRIMONIAL

ATIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

Disponível

Caixa 555,25 833,55 415,25 496,50

Bancos c/Movimento

1.850,00

2.150,00

1.580,00

1.350,00

Clientes

Duplicatas a Receber

18.758,75

22.149,50

23.726,25

33.170,75

Estoques

Mercadorias p/revenda

9.903,25

13.375,75

24.118,50

29.888,50

Total do Circulante

31.067,25

38.508,80

49.840,00

64.905,75

PERMANENTE

Imobilizado

Máquinas e Equipamentos

4.182,00

6.517,12

10.354,00

18.401,75

Imóveis – Terrenos

3.500,00

4.100,00

9.250,00

11.950,00

Imóveis – Prédios

4.144,00

3.790,40

9.695,40

10.729,10

Veículos 1.198,75 2.150,00 5,897,75 9.415,00

Total do Permanente

13.024,75

16.557,52

35.197,15

50.495,85

TOTAL DO ATIVO

44.092,00

55.066,32

85.037,15

115.401,60

PASSIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

Fornecedores 11.117,85 17.935,09 25.132,88 35.540,12

Duplicatas a Pagar

5.758,11

6.215,03

14.992,29

20.735,13

Total do Circulante

16.875,96

24.150,12

40.125,17

56.275,25

EXIGÍVEL A LONGO PRAZO

Financiamentos a Pagar

13.150,00

16.230,00

20.750.13

27.175,10

PATRIMÕNIO LÍQUIDO

Capital Social 10.500,00 14.000,00 18.500,00 24.000,00

Lucros Acumulados

3.566,04

686,20

5.661,85

7.951,25

(-) Situação Líquida

Total do Patrimônio Líquido

14.066,04

14.686,20

24.161,85

31.951,25

TOTAL DO PASSIVO

44.092,00

55.066,32

85.037,15

115.401,60

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DAS PLANILHAS:

Pré-impresso na planilha encontram-se os tipos de Quocientes de Liquidez ou

Solvência: Liquidez Imediata, Liquidez Corrente, Liquidez Seca e Liquidez Geral,

todos, com as respectivas fórmulas.

Também, pré-impresso na planilha encontram-se os tipos de Quocientes de Estrutura

de Capitais: Participação de Terceiros em Relação aos Capitais Próprios,

Composição do Endividamento, Imobilização do Patrimônio Líquido e Imobilização

dos Recursos Não-Correntes, todos, com as respectivas fórmulas.

1) Inicialmente, estruture os dados (valores) dos Balanços Patrimoniais na

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE

BALANÇO – QUOCIENTES DE LIQUIDEZ (Modelo 7 - Fl. 1/2 e Fl. 2/2),

estabelecendo a correspondência do número do Balanço Patrimonial com o

número pré-impresso na planilha.

2) Após, estruture os dados (valores) dos Balanços Patrimoniais na PLANILHA DAS

ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO –

ESTRUTURA DE CAPITAIS (Modelo 8 - Fl. 1/2 e Fl. 2/2), estabelecendo a

correspondência do número do Balanço Patrimonial com o número pré-impresso

na planilha.

3) Proceda nos cálculos de cada tipo de análise conforme determinado nas planilhas,

utilizando o método de análise por quocientes.

4) Finalmente, transcreva os resultados das análises (quocientes), para a PLANILHA

DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO –

QUOCIENTES DE LIQUIDEZ – ESTRUTURA DE CAPITAIS (Modelo 9 - Fl. 1/1) –

DO QUADRO RESUMO DOS ÍNDICES, estabelecendo a correspondência do

número do Balanço Patrimonial com o número pré-impresso na planilha e dos

respectivos tipos de análises.

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação do procedimento dos cálculos realizados (mecanismo

utilizado) nas planilhas, responda os seguintes itens.

1) Defina o que seja Quocientes de Liquidez ou Solvência.

2) Defina o que seja Quocientes de Estrutura de Capitais.

3) Que tipo de decisão recomenda-se a administração da empresa por ocasião do

estudo da situação financeira por meio das análises de Quocientes de Liquidez e

de Estrutura de Capitais?

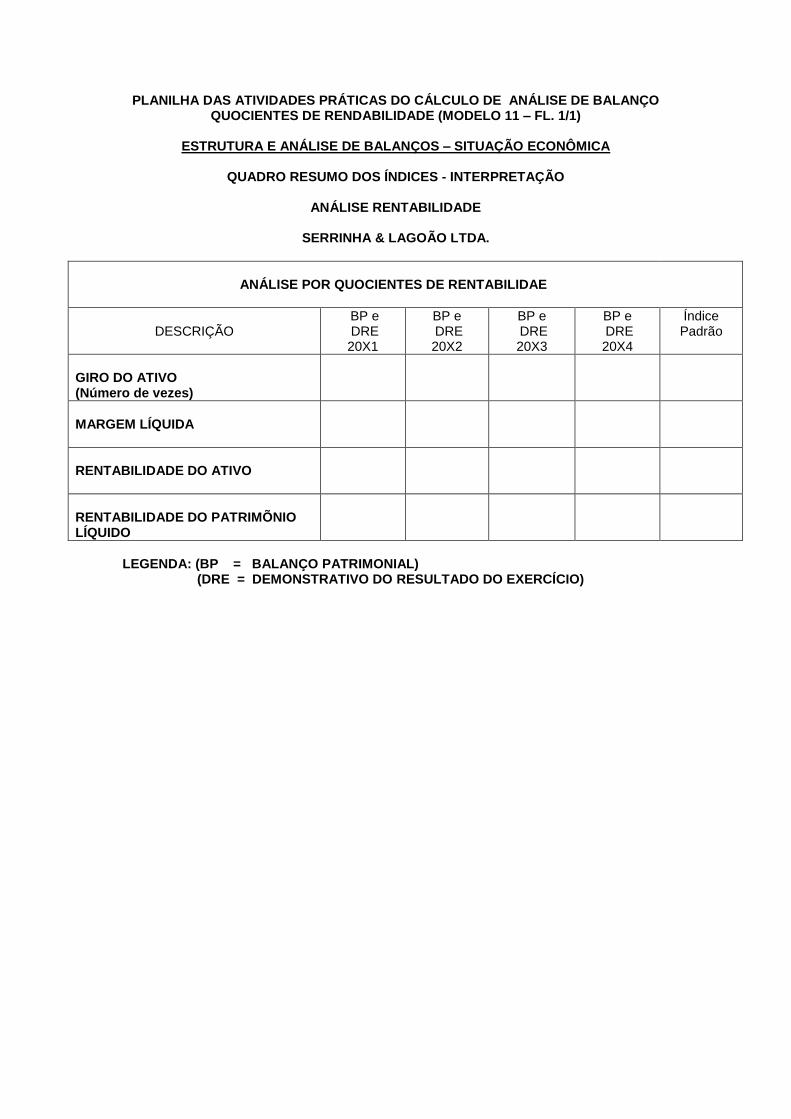

ATIVIDADE Nº 07 – TEÓRICA E PRÁTICA

ESTRUTURA E ANÁLISE DE BALANÇOS – SITUAÇÃO ECONÕMICA

ANÁLISE POR QUOCIENTES DE RENTABILIDADE

Giro do Ativo (Número de vezes) Margem Líquida

Rentabilidade do Ativo Rentabilidade do Patrimônio Líquido

INTERPRETAÇÃO DOS ÍNDICES DA SITUAÇÃO ECONÕMICA

DAS

DEMONSTRAÇÕES CONTÁBEIS

BALANÇO PATRIMONIAL E

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

SERRINHA & LAGOÃO LTDA.

BALANÇO PATRIMONIAL

ATIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

Disponível

Caixa 555,25 833,55 415,25 496,50

Bancos c/Movimento

1.850,00

2.150,00

1.580,00

1.350,00

Clientes

Duplicatas a Receber

18.758,75

22.149,50

23.726,25

33.170,75

Estoques

Mercadorias p/revenda

9.903,25

13.375,75

24.118,50

29.888,50

Total do Circulante

31.067,25

38.508,80

49.840,00

64.905,75

PERMANENTE

Imobilizado

Máquinas e

Equipamentos 4.182,00 6.517,12 10.354,00 18.401,75

Imóveis – Terrenos

3.500,00

4.100,00

9.250,00

11.950,00

Imóveis – Prédios

4.144,00

3.790,40

9.695,40

10.729,10

Veículos 1.198,75 2.150,00 5,897,75 9.415,00

Total do Permanente

13.024,75

16.557,52

35.197,15

50.495,85

TOTAL DO ATIVO

44.092,00

55.066,32

85.037,15

115.401,60

PASSIVO

DESCRIÇÃO

Balanço Patrimonial

20X1

Balanço Patrimonial

20X2

Balanço Patrimonial

20X3

Balanço Patrimonial

20X4

Nomenclatura das Contas

Valores Valores Valores Valores

CIRCULANTE

Fornecedores 11.117,85 17.935,09 25.132,88 35.540,12

Duplicatas a Pagar

5.758,11

6.215,03

14.992,29

20.735,13

Total do Circulante

16.875,96

24.150,12

40.125,17

56.275,25

EXIGÍVEL A LONGO PRAZO

Financiamentos a Pagar

13.150,00

16.230,00

20.750.13

27.175,10

PATRIMÕNIO LÍQUIDO

Capital Social 10.500,00 14.000,00 18.500,00 24.000,00

Lucros Acumulados

3.566,04

686,20

5.661,85

7.951,25

(-) Situação Líquida

Total do Patrimônio Líquido

14.066,04

14.686,20

24.161,85

31.951,25

TOTAL DO PASSIVO

44.092,00

55.066,32

85.037,15

115.401,60

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO 20X1 20X2 20X3 20X4

Nomenclatura das Contas

Valores Valores Valores Valores

(+) RECEITAS OPERACIONAIS

Vendas de Mercadorias

75.123,45

115.786,33

98.714,22

137.570,14

(-) Devoluções e Abatimentos

(3.520,00)

(4.575,08)

(5.978,15)

(8.589,74)

(-) Impostos (5.922,50) (8.131,16) (6.520,12) (7.714,59)

(=) Vendas Líquidas

65.680,95

103.080,09

86.215,95

121.265,81

(-) Custo das Mercadorias Vendidas

(45.684,23)

(68.456,89)

(57.135,21)

(84.321,87)

(=) Lucro Bruto Operacional

19.996,72

34.623,20

29.080,74

36.943,94

(-) DESPESAS OPERACIONAIS

(-) Despesas com Vendas

(2.718,35)

(2.350,12)

(2.735,89)

(3.156,78)

(-) Despesas Gerais e Administrativas

(4.145,23)

(5.789,45)

(2.356,21)

(3.758,96)

(-) Outras Despesas Operacionais

(3.456,23)

(4.987,12)

(3.125,45)

(5.987,23)

(=) RESULTADO OPERACIONAL (1)

9.676,91

21.496,51

20.863,19

24.040,97

(-) Despesas Financeiras

(2.664,00)

(4.556,12)

(3.963,14)

(5.250,78)

(=) RESULTADO OPERACIONAL (2)

7.012,91

16.940,39

16.900,05

18.790,19

(+) Resultado Não-Operacional

75,00

236,00

535,00

789,12

(=) RESULTADO DO EXERCÍCIO ANTES DAS PROVISÕES

7.087,91

17.176.39

17.435,05

19.579,31

(-) Provisões para Imposto de Renda e outras

(2.921,87)

(4.150,65)

(5.356,45)

(6.654,89)

(=) LUCRO OU

PREJUÍZO LÍQUIDO DO EXERCÍCIO

4.166,04 13.025,74 12.078,60 12.924.42

ATIVIDADE PRÁTICA:

INSTRUÇÕES PARA O USO E PREENCHIMENTO DA PLANILHA:

Todos os valores que fazem parte do Balanço Patrimonial e da Demonstração do

Resultado do Exercício, acima identificados, como: 20X1, 20X2, 20X3 e 20X4, são

meramente fictícios, inclusive utiliza-se das demonstrações por meio da simplicidade

para o processo ensino-aprendizagem.

1) Inicialmente, estruture os dados (valores) dos Balanços Patrimoniais e dos

Demonstrativos dos Resultados dos Exercícios, na PLANILHA DAS ATIVIDADES

PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO – QUOCIENTES DE

RENTABILIDADE (Modelo 10 - Fl. 1/2 e Fl. 2/2), estabelecendo a correspondência

do número do Balanço Patrimonial e da Demonstração do Resultado do Exercício,

com o número pré-impresso na planilha.

2) Proceda nos cálculos de cada tipo de análise conforme determinado nas planilhas,

utilizando o método de análise por quocientes.

3) Finalmente, transcreva o resultado da análise (quociente), para a PLANILHA DAS

ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO –

QUOCIENTES DE RENTABILIDADE (Modelo 11 - Fl. 1/1) – DO QUADRO

RESUMO DOS ÍNDICES, estabelecendo a correspondência do número do Balanço

Patrimonial e da Demonstração do Resultado do Exercício, com o número pré-

impresso na planilha e dos respectivos tipos de análises.

ATIVIDADE TEÓRICA: Utilize a folha própria para esta atividade.

Na análise e interpretação do procedimento dos cálculos realizados (mecanismo

utilizado) nas planilhas, responda os seguintes itens.

1) Defina o que seja Quociente de Rentabilidade

2) Que tipo de decisão recomenda-se a administração da empresa por ocasião do

estudo da situação econômica por meio da análise de Quociente de Rentabilidade?

PLANILHA PARA O REGISTRO E CONTROLE DAS ATIVIDADES PRÁTICAS DE ESCRITURAÇÃO CONTÁBIL (MODELO 1)

REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

SERRINHA & LAGOÃO LTDA.

Código NOMENCLATURA DAS CONTAS

SALDO ANTERIOR

VALORES MOVIMENTADOS

SALDO ATUAL

DEVEDOR CREDOR DÉBITO CRÉDITO VALOR D/C

PLANILHA PARA A DEMONSTRAÇÃO DO BALANÇO PATRIMONIAL (MODELO 2)

REGISTRO E CONTROLE DAS ATIVIDADES OPERACIONAIS DA EMPRESA

SERRINHA & LAGOÃO LTDA.

BALANÇO PATRIMONIAL

ATIVO

PASSIVO

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 3 – FL. 1/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDÊNCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA. BALANÇO PATRIMONIAL

ATIVO DESCRIÇÃO Balanço Patrimonial

20X1 Balanço Patrimonial

20X2 Balanço Patrimonial

20X3 Balanço Patrimonial

20X4

Nomenclatura das Contas AV Valores AH AV Valores AH AV Valores AH AV Valores AH

CIRCULANTE

Disponível

Caixa

555,25

833,55

415,25

496,50

Bancos c/Movimento

1.850,00

2.150,00

1.580,00

1.350,00

Clientes

Duplicatas a Receber-

18.758,75

22.149,50

23.726,25

33.170,75

Estoques

Mercadorias p/revenda

9.903,25

13.375,75

24.118,50

29.888,50

Total do Circulante

31.067,25

38.508,80

49.840,00

64.905,75

PERMANENTE

Imobilizado

Máquinas e Equipamentos

4.182,00

6.517,12

10.354,00

18.401,75

Imóveis - Terrenos

3.500,00

4.100,00

9.250,00

11.950,00

Imóveis - Prédios

4.144,00

3.790,40

9.695,40

10.729.10

Veículos

1.198,75

2.150,00

5.897,75

9.415,00

Total do Permanente

13.024,75

16.557,52

35.197,15

50.495,85

TOTAL DO ATIVO

44.092,00

55.066,32

85.037,15

115.401,60

LEGENDA: ( AV = ANÁLISE VERTICAL EM %) ...... (AH = ANÁLISE HORIZONTAL EM %)

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 3 – FL. 2/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDÊNCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA.

BALANÇO PATRIMONIAL

PASSIVO

DESCRIÇÃO

Balanço Patrimonial 20X1

Balanço Patrimonial 20X2

Balanço Patrimonial 20X3

Balanço Patrimonial 20X4

Nomenclatura das Contas AV Valores AH AV Valores AH AV Valores AH AV Valores AH

CIRCULANTE

Fornecedores

11.117,85

17.935,09

25.132,88

35.540,12

Duplicatas a Pagar

5.758,11

6.215,03

14.992,29

20.735,13

Total do Circulante

16.875,96

24.150,12

40.125,17

56.275,25

EXIGÍVEL A LONGO PRAZO

Financiamentos a Pagar

13.150,00

16.230,00

20.750,13

27.175,10

PATRIMÕNIO LÍQUIDO

Capital Social

10.500,00

14.000,00

18.500,00

24.000,00

Lucros Acumulados

3.566,04

686,20

5.661,85

7.951,25

(-) Situação Líquida

Total do Patrimônio Líquido

14.066,04

14.686,20

24.161,85

31.951,25

TOTAL DO PASSIVO

44.092,00

55.066,32

85.037,15

115.401,60

LEGENDA: ( AV = ANÁLISE VERTICAL EM %) ...... (AH = ANÁLISE HORIZONTAL EM %)

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 4 – FL. 1/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDENCIAS QUADRO RESUMO DOS ÍNDICES – ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA.

ATIVO

DESCRIÇÃO Análise Vertical Análise Horizontal

Balanço Patrimonial Balanço Patrimonial

Nomenclatura das Contas 20X1 20X2 20X3 20X4 20X1 20X2 20X3 20X4

CIRCULANTE

Disponível

Caixa

Bancos c/Movimento

Clientes

Duplicatas a Receber

Estoques

Mercadorias p/revenda

Total do Circulante

PERMANENTE

Imobilizado

Máquinas e Equipamentos

Imóveis - Terrenos

Imóveis - Prédios

Veículos

Total do Permanente

TOTAL DO ATIVO

LEGENDA: (ANÁLISE VERTICAL EM %) ...... ( ANÁLISE HORIZONTAL EM %)

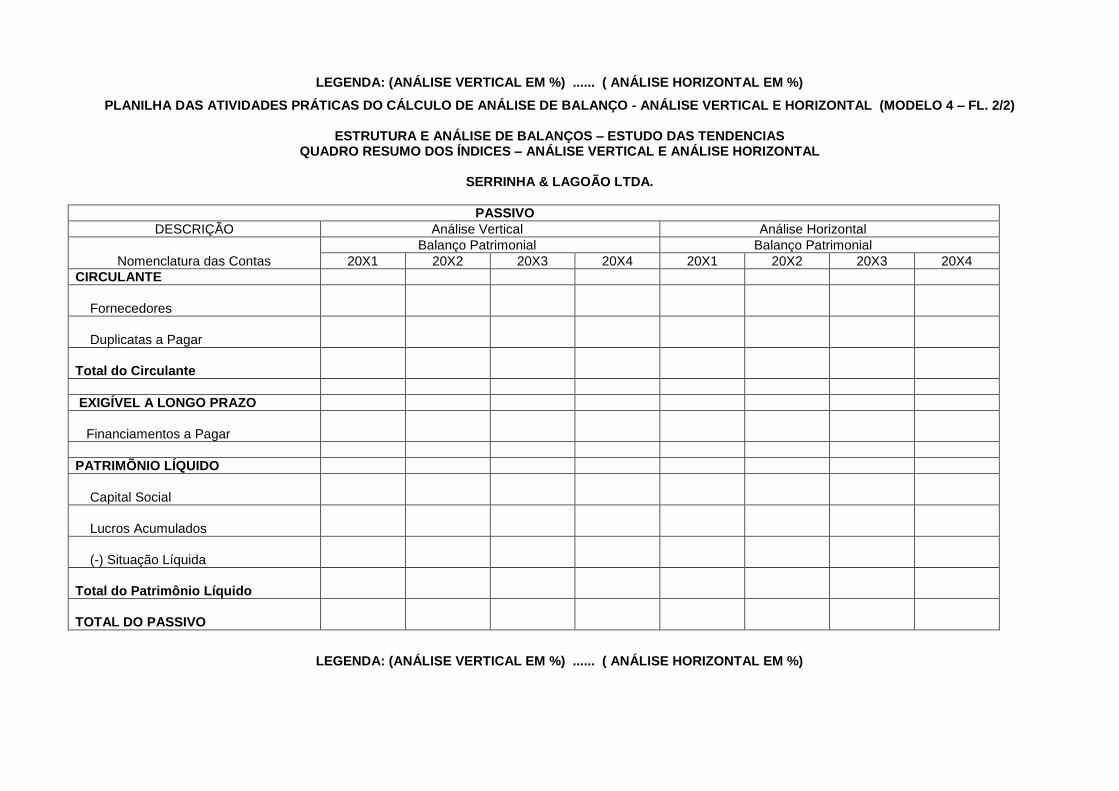

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 4 – FL. 2/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDENCIAS QUADRO RESUMO DOS ÍNDICES – ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA.

PASSIVO

DESCRIÇÃO Análise Vertical Análise Horizontal

Balanço Patrimonial Balanço Patrimonial

Nomenclatura das Contas 20X1 20X2 20X3 20X4 20X1 20X2 20X3 20X4

CIRCULANTE

Fornecedores

Duplicatas a Pagar

Total do Circulante

EXIGÍVEL A LONGO PRAZO

Financiamentos a Pagar

PATRIMÕNIO LÍQUIDO

Capital Social

Lucros Acumulados

(-) Situação Líquida

Total do Patrimônio Líquido

TOTAL DO PASSIVO

LEGENDA: (ANÁLISE VERTICAL EM %) ...... ( ANÁLISE HORIZONTAL EM %)

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 5 – FL. 1/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDÊNCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO

Demonstração do Resultado Exercício

20X1

Demonstração do Resultado Exercício

20X2

Demonstração do Resultado Exercício

20X3

Demonstração do Resultado Exercício

20X4

Nomenclatura das Contas

AV

Valores

AH

AV

Valores

AH

AV

Valores

AH

AV

Valores

AH

(+) RECEITAS OPERACIONAIS

Vendas de Mercadorias

75.123,45

115.786,33

98.714,22

137.570,14

(-) Devoluções e Abatimentos

(3.520,00)

(4.575,08)

(5.978,15)

(8.589,74)

(-) Impostos

(5.922,50)

(8.131,16)

(6.520,12)

(7.714,59)

(=) Vendas Líquidas

65.680,95

103.080,09

86.215,95

121.265,81

(-) Custo das Mercadorias Vendidas

(45.684,23)

(68.456,89)

(57.135,21)

(84.321,87)

(=) Lucro Bruto Operacional

19.996,72

34.623,20

29.080,74

36.943,94

(-) DESPESAS OPERACIONAIS

(-) Despesas com Vendas

(2.718,35)

(2.350,12)

(2.735,89)

(3.156,78)

(-) Despesas Gerais e

Administrativas (4.145,23) (5.789,45) (2.356,21) (3.758,96)

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 5 – FL. 2/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDÊNCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO

Demonstração do Resultado Exercício

20X1

Demonstração do Resultado Exercício

20X2

Demonstração do Resultado Exercício

20X3

Demonstração do Resultado Exercício

20X4

Nomenclatura das Contas

AV

Valores

AH

AV

Valores

AH

AV

Valores

AH

AV

Valores

AH

(-) Outras Despesas Operacionais

(3.456,23)

(4.987,12)

(3.125,45)

(5.987,23)

(=) RESULTADO OPERACIONAL (1)

9.676,91

21.496,51

20.863,19

24.040,97

(-) Despesas Financeiras

(2.664,00)

(4.556,12)

(3.963,14)

(5.250,78)

(=) RESULTADO OPERACIONAL (2)

7.012,91

16.940,39

16.900,05

18.790,19

(+) Resultado Não-Operacional

75,00

236,00

535,00

789,12

(=) RESULTADO DO EXERCÍCIO ANTES DAS PROVISÕES

7.087,91

17.176,39

17.435,05

19.579,31

(-) Provisões para Imposto de Renda e outras

(2.921,87)

(4.150,65)

(5.356,45)

(6.654,89)

(=) LUCRO OU PREJUÍZO LÍQUIDO DO EXERCÍCIO

4.166,04

13.025,74

12.078,60

12.924,42

LEGENDA: ( AV = ANÁLISE VERTICAL EM %) ...... (AH = ANÁLISE HORIZONTAL EM %)

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 6 – FL. 1/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDENCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

QUADRO RESUMO DOS ÍNDICES

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO

ANÁLISE VERTICAL

ANÁLISE HORIZONTAL

Demonstração do Resultado do Exercício Demonstração do Resultado do Exercício

Nomenclatura das Contas 20X1 20X2 20X3 20X4 20X1 20X2 20X3 20X4

(+) RECEITAS OPERACIONAIS

Vendas de Mercadorias

(-) Devoluções e Abatimentos

(-) Impostos

(=) Vendas Líquidas

(-) Custo das Mercadorias Vendidas

(=) Lucro Bruto Operacional

(-) DESPESAS OPERACIONAIS

(-) Despesas com Vendas

(-) Despesas Gerais e Administrativas

PLANILHA DAS ATIVIDADES PRÁTICAS DO CÁLCULO DE ANÁLISE DE BALANÇO - ANÁLISE VERTICAL E HORIZONTAL (MODELO 6 – FL. 2/2)

ESTRUTURA E ANÁLISE DE BALANÇOS – ESTUDO DAS TENDENCIAS - ANÁLISE VERTICAL E ANÁLISE HORIZONTAL

QUADRO RESUMO DOS ÍNDICES

SERRINHA & LAGOÃO LTDA.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DESCRIÇÃO

ANÁLISE VERTICAL

ANÁLISE HORIZONTAL

Demonstração do Resultado do Exercício Demonstração do Resultado do Exercício