faculdade capivari administraÇÃo...resumo este artigo tem como finalidade avaliar o processo do...

TRANSCRIPT

FACULDADE CAPIVARI

ADMINISTRAÇÃO

AVALIAÇÃO DO PROCESSO DE CONTROLE DE ESTOQUE E SUAS

INFLUÊNCIAS NA EMPRESA METALÚRGICA SOUZA LTDA.

TAINÁ DE SOUZA ELIAS

Capivari de Baixo, Junho de 2017.

TAINÁ DE SOUZA ELIAS

AVALIAÇÃO DO PROCESSO DE CONTROLE DE ESTOQUE E SUAS

INFLUÊNCIAS NA EMPRESA METALÚRGICA SOUZA LTDA.

Trabalho de Conclusão de Curso de Graduação em

Administração da Faculdade Capivari, como requisito parcial à

obtenção do título de Bacharela em Administração.

Orientação de: Prof. Dr. Rafael Bianchini Glavam.

Capivari de Baixo, Junho de 2017.

AGRADECIMENTOS

Agradecimento inicial a Deus, por ter me concedido saúde para seguir.

Aos meus pais, Ângela e Dejair, por toda educação e suporte prestados ao longo dos

meus 22 anos.

Agradeço também aos amigos, familiares e, em especial, ao meu namorado Emanuel,

que sempre me apoiaram com palavras positivas e me deram força para seguir em frente.

Aos proprietários da empresa Metalúrgica Souza Ltda., que disponibilizaram todas as

informações para a conclusão deste trabalho.

Aos professores e, em especial, ao professor/orientador Rafael Bianchini Glavam, por

ter sido tão prestativo e solícito ao conduzir este trabalho, objetivando a minha formação

profissional.

Obrigada a todos que cruzaram meu caminho de forma positiva no decorrer desses

quatro anos de graduação.

RESUMO

Este artigo tem como finalidade avaliar o processo do controle de estoque na empresa

Metalúrgica Souza, como ferramenta para otimizar os estoques, aumentar o uso eficiente na

organização e minimizar as necessidades de capital investido no mesmo. A implantação de

um sistema eficaz de controle de estoque tende a contribuir no desenvolvimento das

atividades e auxiliar na gestão eficiente do controle de estoque. Diante de várias pesquisas,

verificou-se que na medida em que uma empresa comercial mantém seu estoque controlado, a

mesma tenderá a obter resultados satisfatórios nas compras realizadas, armazenamento das

mercadorias e retorno do capital investido. O objetivo principal deste trabalho é avaliar a

importância que o controle de estoque exerce em uma empresa comercial. Esta pesquisa foi

realizada com o auxílio de bibliografias, artigos, monografias e sites de buscas, que

possibilitaram construir o referencial teórico do presente trabalho, juntamente com a análise

de documentos, relatórios e observação do espaço físico. É proposto ao gestor, que este avalie

e tenha como base as sugestões desta análise em sua tomada de decisões no que se refere ao

melhoramento do controle do estoque.

Palavras-chave: Controle. Estoque. Gestão.

LISTA DE ILUSTRAÇÕES

Figura 1 - Localização da empresa ....................................................................................... 18

Figura 2 - Prateleiras (Seção 1) ............................................................................................. 22

Figura 3 - Prateleiras (Demais seções) .................................................................................. 22

Figura 4 - Requisição de material ......................................................................................... 24 Quadro 1 - Método 5W2H ..................................................................................................... 26

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................................... 7

2 EMBASAMENTO TEÓRICO ............................................................................................. 8 2.1 LOGÍSTICA ..................................................................................................................... 8

2.2 COMPRAS DE MATERIAIS .......................................................................................... 9

2.3 SOLICITAÇÃO DE COMPRAS ..................................................................................... 9

2.4 GESTÃO DE ESTOQUE ............................................................................................... 10

2.5 TIPOS DE ESTOQUES .................................................................................................. 11

2.5.1 Avaliação do estoque .............................................................................................. 11 2.5.1.1 PEPS .................................................................................................................. 12

2.5.1.2 UEPS ................................................................................................................. 12

2.5.1.3 Custo Padrão (Standard Cost)............................................................................ 13

2.6 ARMAZENAGEM ......................................................................................................... 13

2.6.1 Localização de materiais ........................................................................................ 14 2.7 CONTROLE DE ESTOQUE .......................................................................................... 15

2.7.1 Inventário ................................................................................................................ 15

2.7.2 Giro de estoque ....................................................................................................... 16

3 MÉTODOS E TÉCNICAS DA PESQUISA ...................................................................... 17

4 APRESENTAÇÃO DOS RESULTADOS ......................................................................... 18 4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO ...................................................... 18

4.1.1 Missão, Visão e Valores ......................................................................................... 20 4.2 DESCRIÇÃO DO PROCESSO ...................................................................................... 21

4.2.1 Armazenamento ..................................................................................................... 21

4.2.2 Processos de comercialização ................................................................................ 23 4.3 PROPOSTAS DE MELHORIAS – 5W2H .................................................................... 25

5 CONSIDERAÇÕES FINAIS .............................................................................................. 28

REFERÊNCIAS ..................................................................................................................... 29

7

1 INTRODUÇÃO

Conforme o site Exame, o cenário político e econômico brasileiro encontra-se,

atualmente, em processo de recuperação (SANTOS et al, 2017). Com isto, considera-se que

uma avaliação de todos os setores da empresa seja de grande utilidade e suma importância

para que, em geral, esta consiga se manter e caminhar juntamente com as adversidades,

estando preparada para contorná-las.

A gestão da logística é cada vez mais importante para o sucesso empresarial, sendo um

trabalho detalhado e muito complexo. Representa uma visão empresarial capaz de obter

ganhos consideráveis, conseguidos através da coordenação cuidadosa das atividades

logísticas, despertando, de tal modo, o interesse da administração no sentido de estudar a

logística como um todo, a fim de obter melhores resultados através de processos.

Sendo assim, para atingir o objetivo deste trabalho foi realizada a seguinte pergunta de

pesquisa: Quais sugestões de melhorias poderão ser apresentadas para a empresa MS Souza,

no que tange ao seu controle de estoque?

O presente artigo tem como objetivo geral avaliar o processo de controle de estoque na

empresa Metalúrgica Souza Ltda. – MS Souza, localizada na cidade de Tubarão/SC.

Para cumprir o objetivo geral, têm-se como objetivos específicos: elaborar o

referencial teórico pertinente ao tema de estudo; apresentar a organização do setor

metalúrgico e seus processos relativos ao controle de estoque; e, sugerir melhorias aos

referidos processos.

O trabalho se justifica por ser considerado um meio de apontar as dificuldades e

ganhos aos quais está sujeita a empresa no mercado em que atua. Para a MS Souza, é um

instrumento que favorecerá uma visão mais profunda sobre sua gestão de estoque, mostrando

o que se pode melhorar e o que deve ser evitado. Para a acadêmica é de grande valia, pois

servirá para seu aprimoramento profissional, bem como, requisito para a obtenção do seu

título de Bacharela em Administração.

Quanto à delimitação da pesquisa, esta trata de um estudo de caso, pois tem como base

principal o Estágio Supervisionado, sendo que, o estudo de seus resultados, referem-se à

empresa concedente do estágio.

O estudo está organizado em capítulos, que apresentam o embasamento teórico; os

métodos e técnicas da pesquisa; a apresentação dos resultados, a qual integra a apresentação

da empresa, a descrição dos processos internos referentes ao controle de estoque.

8

2 EMBASAMENTO TEÓRICO

2.1 LOGÍSTICA

Nos últimos anos, a logística vem se tornando uma das áreas mais visadas nas

empresas, por ter como característica, a sua crescente complexidade operacional. Os

consumidores, ao irem às lojas, esperam encontrar os produtos disponíveis, fato que

demonstra a importância de colocar o produto certo na hora certa, sendo esta, a missão da

logística, que apresenta estreita ligação com as demais atividades como, por exemplo,

produção e marketing.

Para Rocha (2008, p. 19) “a logística tem como objetivo prover o cliente com os níveis

de serviços desejados, ao menor custo possível”. Assim, o objetivo central da logística é

atender às exigências do cliente de maneira eficiente e econômica, desde o ponto de origem

até o ponto de consumo. O trabalho da logística é detalhado e muito complexo, tendo em vista

que os responsáveis pelo planejamento desse trabalho são os executivos da logística.

A logística empresarial, de acordo com Ballou (1993, p. 17), estuda o meio pelo qual

“a administração pode prover melhor nível de rentabilidade nos serviços de distribuição aos

clientes e consumidores, através de planejamento, organização e controle efetivos para as

atividades de movimentação e armazenagem que visam facilitar o fluxo de produtos”.

Assim, Arbache (2004, p. 15) identifica as principais atividades da logística como:

Produção: que é o processo de transformação dos recursos em produtos e

suprimentos.

Suprimentos: é a parte de aquisição e controle da matéria-prima.

Armazenagem: é o processo de guarda e movimentação de produtos em uma

instalação, enquanto o termo de estocagem representará a colocação de um produto

em um local dessa instalação.

Distribuição física: compreende a elaboração e a administração dos sistemas que

controlam o fluxo de matérias-primas e de produtos acabados.

Pode-se analisar, conforme os autores, que o objetivo da logística é permitir que

produtos e serviços estejam disponíveis no local e momento desejados, facilitando todo o

restante das operações.

9

2.2 COMPRAS DE MATERIAIS

Ao longo do tempo, a função compras passou a ser imprescindível para a

administração de recursos materiais de uma empresa. Hoje, saber comprar de forma a

beneficiar a organização é determinante, não somente para a competitividade, como também

para a permanência da empresa no mercado.

Muitos compreendem que a função compras é de exclusiva responsabilidade do

departamento de compras, entretanto, Arnold (2008) considera que essa função é muito mais

ampla e, se realizada com eficiência, envolve todos os departamentos da empresa.

Segundo Dias (1990, p. 221) “compras é, portanto, uma operação da área de materiais,

mas essencial entre as que compõem o processo de suprimentos”.

O objetivo primordial da compra, segundo Araújo (1981), reside, indiscutivelmente,

no bom preço, pois quando tivermos o melhor preço, melhor será a compra. Os lucros das

compras são líquidos e certos e, o pior preço pago, prevalecerá para um melhor ou pior lucro.

Percebe-se, portanto, que adquirir o material correto é essencial para que as atividades

seguintes tenham eficácia e que a organização possa atingir seus objetivos.

2.3 SOLICITAÇÃO DE COMPRAS

Entende-se que a função compras é essencial para a atividade das organizações, pois, a

esta, compete adquirir o insumo correto, seja matéria-prima ou produto acabado.

Martins e Laugeni (2009) compreendem que, a solicitação de compras, é requisitada

por um colaborador que manifesta a necessidade de comprar um item para o uso benéfico da

empresa.

Solicitação de compras, para Dias (1990), é um documento que dá a autorização para o

comprador executar uma compra, que poderá ser solicitada para um programa de produção,

um projeto que está desenvolvendo ou, ainda, para abastecimento geral da empresa. Esta, por

sua vez, deve informar o que se deve comprar, a quantidade, o prazo de entrega, o local de

entrega e, em alguns casos especiais, os prováveis fornecedores.

O pedido ou ordem de compra é um importante documento que permite amarração

geral dos serviços. Para Francischini e Gurgel (2002, p. 24) “as vias da ordem de compra

deverão ser minuciosamente estudadas, para que possam cumprir a contento sua finalidade”.

10

Uma vez aceita pelo fornecedor, essa ordem torna-se um contrato legal para a entrega das

mercadorias, de acordo com os termos e condições especificadas no contrato de compra.

Arnold (2008, p. 71) define compras como “[...] atividade que tem que obter o

material certo, nas quantidades certas, com a entrega correta (tempo e lugar), da fonte correta

e no preço certo, localizar fontes adequadas de suprimentos e negociar preços”.

Desta forma, a função compras é essencial para o sucesso das organizações, pois as

compras são responsáveis por uma grande parcela dos custos da empresa e, portanto, devem

vir das melhores fontes de fornecimento possíveis, podendo, assim, dar o retorno esperado

com o menor risco.

2.4 GESTÃO DE ESTOQUE

A gestão de estoque compreende uma série de ações que permitem aos gestores

realizar análises da utilização do estoque, isto é, se os itens estão sendo bem manuseados,

localizados e controlados.

De acordo com Pozo (2010), a administração de estoques foi recentemente integrada à

logística. O fato de não ter sido inclusa antes está, provavelmente, relacionado à duas razões:

os custos de movimentação de materiais tendem a ser menores do que o custo de distribuição,

correspondendo, em média, a 3 à 10% das vendas, enquanto a distribuição física dos produtos

tem custos duas vezes maiores do que os custos de materiais. A segunda razão, ainda,

conforme o autor, é definir o local dos materiais dentro das atividades logísticas, o que não é

uma tarefa fácil, pois cria várias divergências e debates, mesmo fazendo parte da logística.

Para Pozo (2010, p. 26) “a razão pela qual é preciso tomar uma decisão acerca das

quantidades dos materiais a serem mantidos em estoque está relacionada com os custos de

estocar”.

As finalidades do estoque, segundo Silva (1981), são muitas, sendo elas: melhoram o

nível de serviço, incentivam economias na produção, permitem economias de escala nas

compras e no transporte, agem como proteções contra aumentos de preços, protegem a

empresa de incertezas na demanda, bem como, no tempo de ressuprimento e servem como

segurança contra contingências.

11

2.5 TIPOS DE ESTOQUES

O almoxarifado de matérias-primas é responsável pela estocagem de peças que

produzem e/ou produtos acabados.

Pozo (2010, p. 29) defende que “por matéria-prima entende-se em geral o material

básico que irá receber um processo de transformação dentro da fábrica, para, posteriormente,

entrar no estoque de acabados como produto final”.

Segundo Dias (2009, p. 14), “fatores que afetam o nível das matérias-primas são certas

características físicas, como tamanhos e durabilidade. Um item barato, que requer longo

tempo de reposição [...], certamente estragaria ou se deterioraria antes de ser usada”. Logo,

uma administração eficiente reduz ao nível mínimo os estoques de produtos em processo,

aumentando, assim, a rotatividade e diminuindo a necessidade de caixa.

Desta forma, um estoque maior acarreta maiores custos, pois o capital estará

imobilizado durante um período de tempo mais longo. Além disto, o ciclo total do estoque,

que vai desde a compra da matéria-prima até a venda do produto acabado, deve ser

minimizado e, ao mesmo tempo, as faltas de estoque mantidas ao mínimo possível, explica

Dias (2009).

Conforme Alvarenga e Novaes (2000, p. 164) “hoje em dia as empresas vêm

reduzindo seus estoques ao máximo, pois elas sabem que para manter estoque custa dinheiro,

mas não podem prejudicar o nível do estoque, que seria a falta do produto”.

Na mesma linha, Ching (2001, p. 31) acrescenta que “aumentar a disponibilidade em

apenas alguns pontos percentuais, por causa de pressões da área de vendas, tem um efeito

dramático no capital investido em estoque”.

Nesta senda, deve-se obter o maior equilíbrio possível entre a produção e o custo total

de estoque, uma vez que, o nível de estoque cresce constantemente com disponibilidades

elevadas, de acordo com o nível de serviço utilizado.

2.5.1 Avaliação do estoque

Os estoques, representados por mercadorias ou matérias-primas, são debitados pelas

entradas dos materiais adquiridos ou fabricados internamente pela empresa e creditados pelas

saídas por vendas.

12

Para Dias (1990, p. 144) “a avaliação dos estoques inclui o valor das mercadorias e

dos produtos em fabricação ou produtos acabados”.

De modo a avaliar os estoques, Fernandes (1981) considera três critérios usualmente

utilizados, sendo eles:

PEPS (primeiro a entrar, primeiro a sair);

UEPS (último a entrar, primeiro a sair);

Custo Padrão (Standard Cost).

2.5.1.1 PEPS

Conforme Crepaldi (1999, p. 45), “neste sistema, as saídas do estoque obedecem ao

critério de que os primeiros produtos a sair receberão o custo correspondente ao das primeiras

entradas no estoque”.

O primeiro material a entrar na empresa será o primeiro a sair. Para Silva e Tristão

(2000, p. 195) “a regra do primeiro a entrar, primeiro a sair fornece a resposta. Dessas

unidades vendidas, retiramos aquelas que foram adquiridas primeiro e, somente depois, as

últimas unidades”.

Através do PEPS, a empresa vai dando baixa nos estoques a partir das primeiras

compras. Esse ponto de vista é reforçado por Favero et al (1997, p. 226), que pensa da

seguinte maneira: “O PEPS refere-se ao critério de considerar o CMV correspondente ao

custo da compra da mercadoria mais antiga, remanescente no estoque”.

2.5.1.2 UEPS

Para Oliveira (1999, p. 193), “o UEPS é o método ideal, sob o ponto de vista teórico,

para períodos inflacionários, porque os resultados apurados através dele são mais recentes

tornando os lucros menores e como conseqüência a carga de imposto de renda também

diminui”.

Alguns teóricos defendem que o UEPS leva a que as receitas correntes sejam

confrontadas com custos correntes, implicando melhor medida do lucro. (STICKNEY e

WEIL, 2001).

13

2.5.1.3 Custo Padrão (Standard Cost)

Para Bruni e Famá (1998, p. 170) “o custo padrão consiste na técnica de fixar

previamente preços para cada produto”. Para os autores, a principal função é auxiliar no

processo decisório, na aferição de desempenho, na elaboração de orçamentos, na orientação

de preços e custos significativos do produto.

Conforme Crepaldi (2011, p. 53) “uma vez que o custo padrão é um custo estabelecido

previamente pela empresa, o custo apropriado à produção não deve ser pelo seu valor real,

mas por estimativas do que deveriam ser”.

Desta forma, respeitando a legislação vigente, a organização deve optar pela melhor

metodologia de avaliação de estoque, levando em conta critérios como, por exemplo, a

capacidade técnica do negócio e também do tipo de produto vendido.

2.6 ARMAZENAGEM

A armazenagem pode se ser denominada, genericamente, como uma guarda

temporária dos materiais.

Segundo Moura (2008, p. 5), “as funções do armazém não se limitam ao simples

recebimento, conservação e expedição dos materiais, eles também incluem tarefas do tipo

administrativo e contábil”. Além das funções administrativas e contábeis, acrescenta o autor,

os armazéns têm uma responsabilidade muito grande em relação à produção e ao consumidor

ou, até mesmo, entre fornecedor e consumidor.

Já para Moura (2008, p. 6), “o processo de armazenagem está se tornando

verdadeiramente complexo: são necessários estudos neste campo para aumentar a

produtividade da superfície e do espaço e melhorar o aproveitamento do armazém”.

Nesta linha de raciocínio, Moura (2008) cita que, a importância da armazenagem na

logística, é que ela leva soluções para os problemas de estocagem de materiais, possibilitando

uma melhor integração entre as cadeias de suprimento, produção e distribuição. As funções

básicas da armazenagem, de acordo com Moura (2008), são:

Recebimento (descarga);

Identificação e classificação;

Conferência (quantitativa e qualitativa);

Endereçamento para estoque;

14

Estocagem;

Remoção do estoque;

Acumulação de itens ou separação de pedidos;

Expedição;

Registro das operações;

Embalagem.

Por conseguinte, a empresa deve se organizar para estocar materiais da maneira mais

eficiente possível, para que poupe tempo, espaço e retrabalhos dentro da mesma, desde sua

entrada até sua saída.

2.6.1 Localização de materiais

O almoxarifado deve fornecer, a qualquer momento, as quantidades que se encontram

à disposição em processo de recebimento, as devoluções ao fornecedor e as compras

recebidas e aceitas.

Segundo Dias (1990), localizar materiais dentro do almoxarifado pode parecer uma

tarefa fácil, contudo, pode se tornar uma verdadeira “caça ao tesouro” se não houver, ao

menos, um processo de sistematização, principalmente se esse almoxarifado contiver uma

grande variedade de itens.

Ainda, conforme Dias (1990, p. 158), “o objetivo de um sistema de localização de

materiais deverá ser de estabelecer os meios necessários à perfeita identificação da

localização dos materiais estocados sob a responsabilidade do almoxarifado”.

Os sistemas de localização, conforme cita Moura (2008), dividem-se em três

categorias, que seriam: o sistema de memória, aquele que depende da memória das pessoas; o

sistema com localização fixa, que é determinado pelo estoque máximo que se pode colocar

neles; e o sistema com localização aleatória, onde o material é guardado em qualquer espaço

disponível.

Rodrigues (2011, p. 74) relata que “o uso desse sistema exige que as áreas, corredores,

travessas e coxias possuam denominações próprias, gerando coordenadas que indiquem o

endereço de um determinado lote”.

Para Moura (2008, p. 226), “nem sempre é necessário criar locais de armazenagem

para conseguir a descentralização. Cada dia mais se generaliza o emprego de equipamentos e

dispositivos portáteis, com intuito de facilitar a movimentação dos materiais”.

15

Logo, uma boa localização de materiais auxilia no processo de controle de estoque,

pois facilita o manuseio e controle do mesmo.

2.7 CONTROLE DE ESTOQUE

De acordo com Viana (2000), o controle de estoque é um procedimento que deve ser

adotado pela organização, a fim de fiscalizar, registrar e gerir as entradas e saídas dos

produtos em estoque, buscando diminuir os prejuízos e maximizar os ganhos. Com o avanço

das tecnologias, este controle está cada vez mais prático e fácil de ser aplicado.

Martins e Alt (2009) destacam a existência de alguns indicadores que facilitam essa

análise e, consequentemente, o controle do estoque. Dentre os principais, destacam-se o

inventário, o giro de estoque, dentre outros.

Os controles de estoques estão cada vez mais completos, facilitando análises de

divergências, controle de obsolescência, extravios e, sobretudo, auxiliando os gestores na

tomada de decisão.

2.7.1 Inventário

O inventário é o primeiro passo para o planejamento inicial de uma boa gestão de

estoque, sendo imprescindível para prever as dificuldades e, com isso, elaborar ações

preventivas.

Supõem, os autores Martins e Alt (2009), que o inventário físico é uma ferramenta

comum na gestão de estoque, que consiste na contagem física dos itens estocados, onde

informações obtidas são confrontadas com os registros do controle de estoque, de modo que

se obtenha um indicador de produtividade. Para Pozo (2010), a contagem física é de extrema

importância, pois contribui para que não haja discrepâncias entre o estoque físico e o estoque

sistêmico, além de facilitar a obtenção do valor total do estoque para fins de balanço fiscal e

imposto de renda.

De acordo com Bertaglia (2009), a acuracidade do estoque pode ser definida como a

relação entre o saldo sistêmico e o saldo físico real dos produtos armazenados. Divergências

entre o controle documentado e a contagem física são analisadas para que procedimentos

cabíveis sejam efetuados de acordo com políticas praticadas pela empresa.

16

Portanto, o inventário é um recurso que deve ser explorado ao máximo por gestores,

pois, a partir de suas análises, é possível mensurar a acuracidade do estoque.

2.7.2 Giro de estoque

O giro de estoque é um indicador que auxilia na elaboração de um balanço patrimonial

e, segundo Bertaglia (2009, p. 333), “corresponde ao número de vezes em que o estoque é

totalmente consumido durante um determinado período”.

Já para Pozo (2010, p. 35), giro de estoque ou rotatividade “é a avaliação do capital

investido em estoques comparado com o custo das vendas anuais, ou da quantidade média de

materiais em estoque dividido pelo custo anual das vendas”. Ainda, para Pozo (2010), o

cálculo da rotatividade é efetuado dividindo-se o valor dos estoques pelo custo anual das

vendas, sendo o valor dos estoques em razão monetária ou de quantidade de peças. Em

relação ao custo anual das vendas, é calculada a diferença entre mão-de-obra e despesas

gerais, obtendo-se, assim, os custos dos materiais comprados no ano.

Os gestores de estoques devem conhecer a fundo este indicador, pois, o mesmo, ajuda

a identificar e, consequentemente, eliminar excessos no estoque.

Assim, percebe-se que a logística e seus subsistemas, dentre eles o estoque, é de suma

importância para o sucesso das organizações, pois envolve diversas áreas de uma empresa,

iniciando pela compra de materiais que, como citado, é essencial para área de suprimentos.

Sem gerir um estoque corretamente, através de seus tipos de estoque, sem uma correta

avaliação dos mesmos e, seguindo para a armazenagem incorreta, uma empresa,

automaticamente, não conseguirá ter sucesso na área.

17

3 MÉTODOS E TÉCNICAS DA PESQUISA

Para a realização deste trabalho, foram realizadas pesquisas bibliográficas com o

objetivo de aprofundar e ampliar o conhecimento teórico acadêmico, agregando informações

sobre os processos de estoque.

De acordo com Gil (2002), a pesquisa bibliográfica é desenvolvida com base em

material já elaborado, principalmente, de livros e artigos científicos. Boa parte dos estudos

exploratórios pode ser definida como pesquisa bibliográfica, sendo, a principal vantagem

desta, o fato de permitir ao pesquisador a cobertura de uma gama de dados muito mais ampla

do que este obteria se pesquisasse diretamente.

Todo o processo de controle de estoque da empresa foi analisado e descrito, logo,

trata-se de uma pesquisa descritiva, pois, este método, conforme Gil (2002), objetiva

descrever as características de uma população, fenômeno ou experiência.

Quanto à sua abordagem será qualitativa, pois, como aponta Marconi e Lakatos

(1996), trata-se de uma pesquisa que analisa e interpreta aspectos mais profundos,

descrevendo comportamentos e, ainda, fornecendo análises mais detalhadas sobre a pesquisa.

O estudo tem, ainda, características de pesquisa documental, já que foram utilizados

documentos fornecidos pela empresa na qual foi aplicada a pesquisa. Neste sentido, Gil

(2008) diz que, esta, é elaborada a partir de materiais que não receberam tratamento analítico,

documentos de primeira mão, tais como documentos oficiais, reportagens de jornal, cartas,

contratos, diários, filmes, fotografias e gravações, ou, até documento de segunda mão, que, de

alguma forma, já foram estudados especificamente: relatórios de pesquisa, relatórios de

empresas e tabelas estatísticas.

Cabe destacar que a referida pesquisa tem como principal característica ser um estudo

de caso, pois é fruto do estágio supervisionado da empresa concedente. Este método, de

acordo com as contribuições de Michels (2013), trata-se de uma forma direta de alunos e

professores discutirem, teoricamente, problemas relacionados à negócios, sendo, também, a

estratégia de estudo preferida por pesquisadores que desejam aprofundar seus conhecimentos

a respeito de determinado caso específico. (YIN, 2006).

18

4 APRESENTAÇÃO DOS RESULTADOS

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

A razão social é o nome devidamente registrado sob o qual uma pessoa jurídica se

individualiza e exerce suas atividades.

Segundo Requião (2003), a razão social é conceituada como o nome sob o qual o

comerciante ou sociedade exerce o comércio e assina-se nos atos a ele referente. A razão

social diferencia-se do nome dado a um estabelecimento ou do nome comercial com que a

empresa pode ser reconhecida junto ao público.

Com base nesta definição, a empresa apresenta a razão social de: Metalúrgica Souza

Ltda., inscrita no CNPJ sob o nº 83.868.588/0001-57, registrada na Junta Comercial do

Estado de Santa Catarina sob o NIRE nº 42200331315, em 09/01/1946.

Já o nome fantasia pode ser formado a partir de palavras ou expressões oriundas da

razão social, bem como, pode ser criado a partir da criatividade do empresário e de sua

assessoria de marketing. Igualmente, o nome fantasia pode ser a fonte para a elaboração da

razão social.

Para Requião (2003), o nome fantasia é a designação popular de título de

estabelecimento utilizada por uma instituição, seja pública ou privada, sob a qual ela se torna

conhecida pelo público. O nome fantasia da empresa em estudo é MS Souza.

Figura 1 - Localização da empresa

Fonte: Google Maps, 2017.

19

A atual Metalúrgica Souza Ltda. surgiu em 1961, com os irmãos, Aceonézio Souza,

formado em tornearia mecânica pelo Serviço Nacional de Aprendizagem Industrial (SENAI)

e, Ayrton Souza, que, na época, já era soldador profissional. Ambos, em sociedade, abriram

um conserto de bicicletas.

No ano de 1964, a empresa contava com 4 funcionários, com clientela cativa e já tinha

registrado sua razão social como Irmãos Souza Ltda. Nesta ocasião, a empresa se localizava

na Av. Marechal Deodoro, nº 777, Bairro Oficinas, Tubarão/SC. Em 1967, a empresa adquiriu

um terreno na mesma avenida, onde permaneceu até o final de 1999.

A partir de 1970, tornou-se a maior prestadora de serviços do sul do estado de Santa

Catarina. Em 1973, começou a fabricar máquinas e equipamentos para cerâmica vermelha.

Lançou, em 19 de dezembro de 1973, a primeira extrusora à vácuo (modelo MSL 25, com

capacidade de 7 toneladas/hora). No ano seguinte, mudou sua razão social para a atual

denominação, Metalúrgica Souza Ltda.

Em janeiro de 2000, a matriz da empresa passou a funcionar na Rua Jaime Aguiar de

Souza, nº 1625, Bairro Humaitá de Cima, Tubarão/SC, em um amplo espaço, com quadra de

esportes, área de lazer e refeitório, sendo esta, a sua sede atual.

Como empresa de administração familiar, a Metalúrgica Souza Ltda. cresceu em

termos de área de atendimento, em faturamento e, principalmente, na diversidade e qualidade

dos produtos oferecidos. Este indicador permitiu à empresa uma posição de destaque no

mercado de máquinas para organizações que atuam no setor cerâmico de fabricação de

produtos de cerâmica vermelha, como telhas, tijolos, entre outros. Em vista disto, as práticas

administrativas vêm, ao longo dos últimos anos, evoluindo no sentido de propiciar um

acompanhamento deste crescimento e buscar a excelência no fornecimento dos produtos ao

mercado.

No comércio exterior, a Metalúrgica Souza Ltda. está presente desde 1981 e, graças à

boa qualidade dos produtos e eficiente assistência técnica, segue aumentando o número de

clientes em países como Argentina, Bolívia, Colômbia, Equador, Paraguai, Peru, Uruguai e

Venezuela.

A empresa possui um total de 127 colaboradores treinados e capacitados para

desenvolver as atividades, sendo 14 mulheres e 113 homens. A organização é administrada

por dois diretores com funções distintas. As decisões são tomadas em conjunto e de comum

acordo.

20

A Metalúrgica Souza Ltda. atua na área industrial de produtos metais-mecânicos,

fabricando máquinas para indústria de cerâmica vermelha. Quanto aos seus produtos,

destacam-se as extrusoras à vácuo, que são máquinas que moldam a argila de acordo com o

produto que se quer fabricar: piso, telhas e tijolos.

Os equipamentos para cerâmica, em sua maioria, são produzidos por encomenda.

Neste caso, a produção ocorre de acordo com a necessidade de cada cliente. Para se certificar

que os equipamentos atinjam o desempenho esperado, são realizados testes com os materiais

utilizados na produção da cerâmica. Depois de constatada a qualidade, os mesmos seguem

para seu destino final.

4.1.1 Missão, Visão e Valores

Declaração de missão, segundo Chiavenato e Sapiro (2003, p. 41), “é o elemento que

traduz as responsabilidades e pretensões da organização junto ao ambiente e define o

“negócio”, delimitando o seu ambiente de atuação. A missão da organização representa sua

razão de ser [...]”. A missão da MS Souza é: Fornecer produtos e soluções no segmento

cerâmico com excelência e inovação.

Segundo Chiavenato e Sapiro (2003, p. 42), “a visão de negócios mostra uma imagem

da organização no momento da realização de seus propósitos no futuro. Trata-se não de

predizer o futuro, mas sim de assegurá-lo no presente [...]”. A visão da empresa mostra que

ela é uma fotografia da organização, conforme Chiavenato e Sapiro (2003), só que ampliada.

A empresa estudada tem como visão: Ser uma marca referência no mercado do segmento

cerâmico na América Latina, com equipamentos de alta performance, respeitando o cliente e

buscando sempre a sua satisfação.

Quanto aos valores, Chiavenato e Sapiro (2003, p. 69) apontam que, estes, “[...]

correspondem aos atributos e às virtudes da organização, como prática da transparência,

respeito à diversidade, cultura para a qualidade ou respeito ao meio ambiente”. A MS Souza

exerce suas atividades pautada nos seguintes valores: responsabilidade, transparência,

comprometimento, trabalho em equipe, inovação, valorização das pessoas, honestidade,

persistência e eficiência operacional.

21

4.2 DESCRIÇÃO DO PROCESSO

Um dos fatores que gera um bom desempenho na comercialização, está ligado ao bom

atendimento proporcionado aos clientes. Desta forma, a empresa deve estar qualificada para

atender a sua demanda e não deixar de desenvolver estratégias eficientes para manter um

controle de estoque.

A compra incorreta de um determinado produto, pode resultar em uma menor

lucratividade. Planejar o que comprar nem sempre é uma tarefa fácil, pois, o gestor, precisa

obter informações concretas para saber o que necessita comprar. Neste momento, é

imprescindível que o estoque esteja alinhado de acordo com o sistema operacional. Conforme

o que Tadeu (2010) menciona em sua obra, o manuseio e movimentação dos materiais

destinados à produção ou venda, é considerado o “pulmão” na gestão do estoque. Isto, porque

se trata de um ciclo, que inicia na compra e finaliza com a venda do produto, seguido pelo

pagamento do cliente.

Ao mesmo tempo, o que dificulta uma tomada de decisão concreta é a falta de

informações confiáveis repassadas pelos sistemas. Atualmente, para que uma empresa consiga

se sobressair diante de suas concorrentes, a mesma deve estar bem equipada com os produtos

de maior rotatividade e, acima de tudo, abastecida com conhecimento suficiente para

implantar alternativas que ajudem em seu desenvolvimento.

A pesquisa foi elaborada de acordo com as atividades desenvolvidas pela Metalúrgica

Souza Ltda., destacando de que forma são realizadas as compras, como são estocados os

produtos, ao chegarem no almoxarifado, e seus devidos processos.

4.2.1 Armazenamento

Após o processo de compra, os materiais chegam à empresa mediante transporte por

seus respectivos fornecedores. Após isso, um funcionário do setor de almoxarifado faz a

conferência da NF-e (Nota Fiscal Eletrônica) para, então, autorizar a entrada da mesma no

estoque. Ao chegarem as mercadorias, ocorre o lançamento das notas fiscais no sistema

Useall M2, onde a quantidade de cada produto é informada em conformidade com o que foi

apresentado na nota, gerando, assim, um estoque. Observou-se, analisando o processo, que

nem sempre o que é informado pelo sistema, realmente confere com o contido no espaço

físico, que, por sua vez, é dividido em seções para armazenamento das mercadorias.

22

De acordo com os materiais recebidos, os mesmos são armazenados em prateleiras no

próprio almoxarifado. Na primeira seção, ficam as pequenas peças, como arruelas, porcas,

parafusos, dentre outros. Na segunda seção, ficam os materiais de pintura, como por exemplo,

tintas, lixas, massas, thinner e outros. Nas seções seguintes, são armazenadas todos os outros

materiais voltados para os utensílios de escritório, como folhas, copos plásticos e canetas.

Figura 2 - Prateleiras (Seção 1)

Fonte: Fotografado pela autora, 2017.

Figura 3 - Prateleiras (Demais seções)

Fonte: Fotografado pela autora, 2017.

23

Apesar das tentativas, a empresa não consegue manter um controle de estoque de

acordo com os relatórios apresentados pelo sistema. Muitas vezes, as mercadorias são

vendidas com códigos de produtos diferentes dos que estão cadastrados, impedindo, assim, a

saída do produto que realmente foi cadastrado no sistema. Este fator dificulta a identificação

da rotatividade, quando solicitado pelo gestor.

Um dos problemas encontrados neste setor, foi a falta de definição das tarefas de cada

funcionário para a conferência e lançamento de novos materiais no sistema. Muitas vezes, o

material ainda não estava lançado no sistema e, por haver a necessidade de utilização da peça

no setor de produção, esta era retirada antes de ser adicionada ao sistema, gerando falhas no

controle. Também houve a identificação de diversos problemas relacionados à disposição das

peças no estoque, de forma que não era possível encontrá-las facilmente de acordo com cada

categoria, pois o estoque estava completamente desorganizado.

Foi possível observar que existem falhas em seu controle, uma vez que, além do

almoxarife, qualquer pessoa tem acesso ao estoque, podendo facilmente pegar um produto

sem a devida solicitação ou, até mesmo, furtar materiais.

4.2.2 Processos de comercialização

Quinzenalmente, os funcionários do almoxarifado são orientados a elaborar uma lista

dos produtos que faltam no estoque. Estando pronta a lista, é realizada uma solicitação de

compra, que é encaminhada ao setor de compras. O comprador faz uma cotação na qual são

discriminados os produtos solicitados para a compra. Os fornecedores têm acesso à esta lista,

na qual põem seus preços, e, consequentemente, aquele que apresentar o menor preço, é quem

fornecerá o item desejado.

As compras são realizadas mensalmente para manutenção do estoque de materiais,

sendo, a solicitação de compra, feita de duas maneiras. A primeira, é quando os materiais de

maior saída estão próximos de se esgotarem no estoque, onde, neste caso, é o coordenador do

departamento que verifica a necessidade de materiais com o intuito de evitar paradas por falta

de peças. A outra maneira, é quando há necessidade de peças não existentes no estoque, ou,

pelo fato de os funcionários da produção necessitarem de determinados materiais que já se

esgotaram. Neste caso, a solicitação é feita pelo próprio sistema, que gera uma ordem de

compra, ou seja, se um material for solicitado no orçamento e não tiver estoque, o sistema

gera essa ordem para o setor de compras providenciar a aquisição do mesmo.

24

Assim que o material é entregue pelo fornecedor, o mesmo é conferido pelo

almoxarifado. A conferência ocorre confrontando a nota fiscal com a cópia do pedido

destinado, anteriormente, ao setor de compras. Posteriormente, a nota é entregue ao escritório

financeiro para averiguar se as informações de pagamento estão de acordo com o boleto e,

somente após este procedimento, é que a nota é liberada para o setor fiscal, a fim de ser

lançada no sistema como entrada de mercadorias.

Recentemente, a empresa adotou a requisição de material, que se trata de um

documento que o funcionário preenche com a especificação do item que deseja retirar do

estoque, entregando-o ao almoxarife. Este, por sua vez, informará a disponibilidade do

material desejado, ou não. Tal método foi adotado visando o melhor controle do estoque,

considerando que o responsável pelo almoxarifado irá dar baixa no item que sair. Segue

modelo da requisição:

Figura 4 - Requisição de material

Fonte: Fornecido pela empresa, 2017.

É importante destacar que, na empresa Metalúrgica Souza Ltda., existe uma separação

de funções, onde cada setor fica responsável por uma etapa, desde a compra da mercadoria até

a realização da venda do produto final. A pessoa que recebe o produto não é a mesma que

confere os dados financeiros da nota, sendo, a entrada desta no sistema, reconhecida por outro

setor específico, o de faturamento. Este processo contribui para que não haja fraudes

envolvendo a composição do estoque, bem como, divergências no setor financeiro.

25

A empresa possui um software disponível no qual são feitos os lançamentos de

estoque, porém, este não é usado de forma correta. A falta de investimentos financeiros e

tecnológicos por parte da empresa, neste quesito, também é outro fator, já que o computador

existente no almoxarifado é antigo, de baixa qualidade e não recebe um upgrade há mais de

15 anos. Além disto, o funcionário do almoxarifado está na empresa há mais de 25 anos,

sendo um pouco resistente à mudanças, o que, por sua vez, faz com que o controle seja

realizado mais ao “feeling natural”.

4.3 PROPOSTAS DE MELHORIAS – 5W2H

A técnica 5W2H é uma ferramenta prática que permite, a qualquer momento,

identificar dados e rotinas mais importantes de um projeto ou de uma unidade de produção.

(SEBRAE, 2008). Também possibilita identificar quem é quem dentro da organização, o que

faz e por que realiza tais atividades.

O método é constituído por sete perguntas, utilizadas para implementar soluções. São

elas:

a) O quê?

Qual a atividade? Qual é o assunto? O que deve ser medido? Quais os resultados dessa

atividade? Quais atividades são dependentes dela? Quais atividades são necessárias para o

início da tarefa? Quais os insumos necessários?

b) Quem?

Quem conduz a operação? Qual a equipe responsável? Quem executará determinada

atividade? Quem depende da execução da atividade? A atividade depende de quem para ser

iniciada?

c) Onde?

Onde a operação será conduzida? Em que lugar? Onde a atividade será executada?

Onde serão feitas as reuniões presenciais da equipe?

d) Quando?

Quando será feito? Quando será o início da atividade? Quando será o término?

Quando serão as reuniões presenciais?

26

e) Por quê?

Por que a operação é necessária? Ela pode ser omitida? Por que a atividade é

necessária? Por que a atividade não pode fundir-se com outra atividade? Por que A, B e

C foram escolhidos para executar esta atividade?

f) Como?

Como conduzir a operação? De que maneira? Como a atividade será executada? Como

acompanhar o desenvolvimento dessa atividade? Como A, B e C vão interagir para executar

esta atividade?

g) Quanto?

Quanto custa realizar a mudança? Quanto custa a operação atual? Qual é a relação

custo/benefício? Quanto tempo está previsto para a atividade?

Quadro 1 - Método 5W2H

5W

What O quê? Que ação será executada?

Who Quem? Quem irá executar/participar da ação?

Where Onde? Onde será executada a ação?

When Quando? Quando a ação será executada?

Why Por quê? Por que a ação será executada?

2H How Como? Como será executada a ação?

How much Quanto custa? Quanto custa para executar a ação? Fonte: Sebrae (2008).

Desta forma, podemos resumir e apresentar as oportunidades de melhorias conforme

mostrado a seguir.

O que fazer? Comprar um computador mais atual e de qualidade.

Quem fará? O almoxarife juntamente com o setor de compras.

Onde será feito? Almoxarifado.

Quando fazer? No momento em que a empresa resolver contratar um

novo funcionário.

Por que será feito? Porque o computador atual já está obsoleto.

Como fazer? Entrar em contato com lojas de informática.

Quanto custará? R$ 895,00, na Lojas Americanas da cidade de

Tubarão/SC.

27

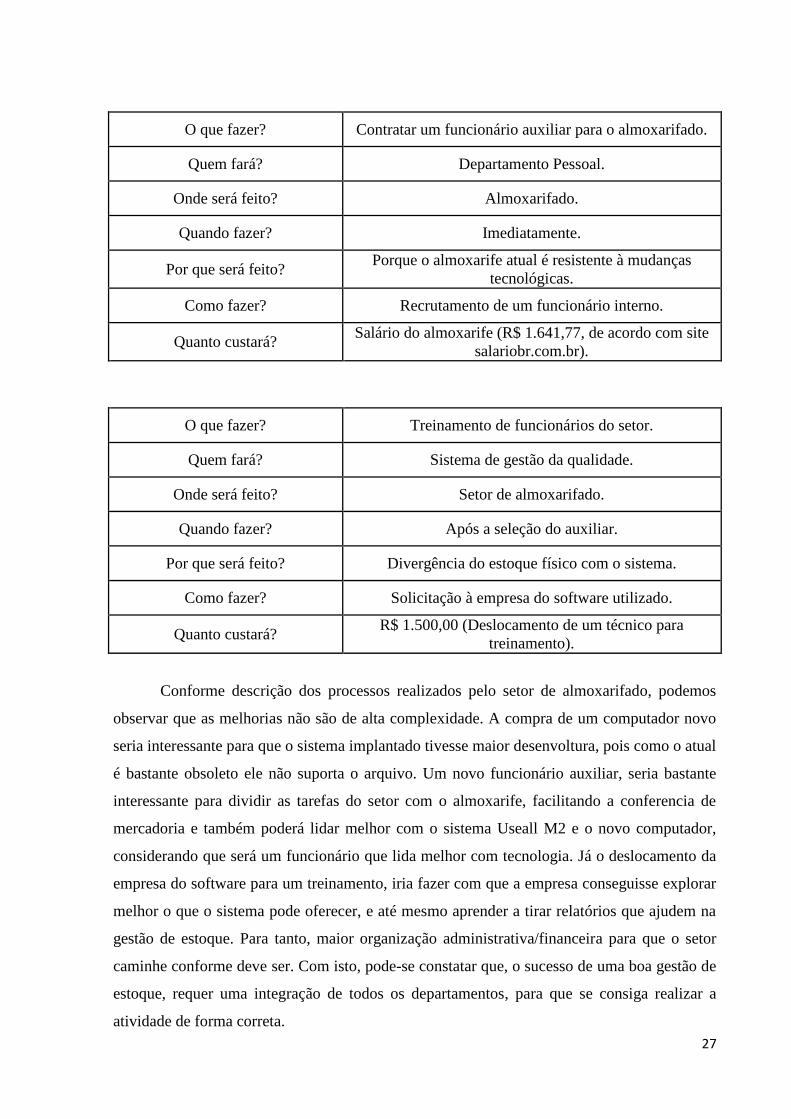

O que fazer? Contratar um funcionário auxiliar para o almoxarifado.

Quem fará? Departamento Pessoal.

Onde será feito? Almoxarifado.

Quando fazer? Imediatamente.

Por que será feito? Porque o almoxarife atual é resistente à mudanças

tecnológicas.

Como fazer? Recrutamento de um funcionário interno.

Quanto custará? Salário do almoxarife (R$ 1.641,77, de acordo com site

salariobr.com.br).

O que fazer? Treinamento de funcionários do setor.

Quem fará? Sistema de gestão da qualidade.

Onde será feito? Setor de almoxarifado.

Quando fazer? Após a seleção do auxiliar.

Por que será feito? Divergência do estoque físico com o sistema.

Como fazer? Solicitação à empresa do software utilizado.

Quanto custará? R$ 1.500,00 (Deslocamento de um técnico para

treinamento).

Conforme descrição dos processos realizados pelo setor de almoxarifado, podemos

observar que as melhorias não são de alta complexidade. A compra de um computador novo

seria interessante para que o sistema implantado tivesse maior desenvoltura, pois como o atual

é bastante obsoleto ele não suporta o arquivo. Um novo funcionário auxiliar, seria bastante

interessante para dividir as tarefas do setor com o almoxarife, facilitando a conferencia de

mercadoria e também poderá lidar melhor com o sistema Useall M2 e o novo computador,

considerando que será um funcionário que lida melhor com tecnologia. Já o deslocamento da

empresa do software para um treinamento, iria fazer com que a empresa conseguisse explorar

melhor o que o sistema pode oferecer, e até mesmo aprender a tirar relatórios que ajudem na

gestão de estoque. Para tanto, maior organização administrativa/financeira para que o setor

caminhe conforme deve ser. Com isto, pode-se constatar que, o sucesso de uma boa gestão de

estoque, requer uma integração de todos os departamentos, para que se consiga realizar a

atividade de forma correta.

28

5 CONSIDERAÇÕES FINAIS

O objetivo geral deste trabalho era avaliar o processo de controle de estoque na

empresa Metalúrgica Souza Ltda. – MS Souza, localizada na cidade de Tubarão/SC, visando

propor melhorias.

Apresentou-se a organização em estudo, efetuou-se um diagnóstico da mesma, após

descrição de seus processos, e apresentaram-se propostas de melhorias, por meio da

ferramenta 5W2H.

Manter um estoque organizado, requer atenção por parte do gestor, pois, a adequação

de sua composição, dá-se desde o armazenamento das mercadorias por categorias até a

quantidade correta dos volumes estocados de cada produto. Foi possível identificar que a

referida empresa desenvolve estratégias favoráveis ao seu desenvolvimento, porém, conforme

apresentado, precisa reavaliar e aperfeiçoar alguns métodos utilizados em sua atual gestão.

Sugere-se que a mesma adote as medidas aqui apresentadas no intuito de estabelecer

um dinamismo maior no desenvolvimento de suas atividades, adquirindo maior possibilidade

de crescimento e credibilidade comercial através do controle contínuo do estoque. Através dos

dados colhidos, foi possível atingir o objetivo principal desta pesquisa, sendo concebível

destacar tamanha importância que o estoque representa para a empresa e o quanto a ausência

de um controle preciso deste, é prejudicial para a organização.

29

REFERÊNCIAS

ARAÚJO, Jorge Sequeira de. Almoxarifados: administração e organização. 9. ed. São Paulo:

Atlas, 1981.

ARBACHE, Fernando Saba. Gestão de logística, distribuição e trade de marketing. Rio de

Janeiro: FGV, 2004.

ARNOLD, J. R. Tony. Administração de materiais. São Paulo: Atlas, 2008.

ALVARENGA, Antonio Carlos; NOVAES, Antonio Galvão N. Logística aplicada:

suprimento e distribuição física. 3. ed. São Paulo: Blucher, 2000.

BALLOU, R. H. Logística empresarial: transportes, administração e distribuição física. São

Paulo: Atlas, 1993.

BERTAGLIA, R. B. Logística e gerenciamento da cadeia de abastecimento. 2. ed. São

Paulo: Saraiva, 2009.

BRUNI, A.L.; FAMÁ, R. Eficiência, previsibilidade dos preços e anomalias em mercados

de capitais: teoria e evidência. Caderno de Pesquisas em Administração, São Paulo, v. 1, n. 7,

p. 71-85, abr./jun. 1998.

CHIAVENATO, Idalberto; SAPIRO, Arão. Planejamento estratégico. Rio de Janeiro:

Elsevier, 2003.

CHING, Hong Yuh. Gestão de estoques na cadeia de logística integrada: supply chain. São

Paulo: Atlas, 2001.

CREPALDI, Silvio Aparecido. Curso básico de contabilidade de custos. São Paulo: Atlas,

1999.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 7. ed. São Paulo: Atlas,

2011.

DIAS, Marco Aurélio P. Administração de materiais: resumo da teoria, questões de revisão,

exercícios, estudo de casos. 3. ed. São Paulo: Atlas, 1990.

DIAS, Marco Aurélio P. Administração de materiais: princípios, conceitos e gestão. São

Paulo: Atlas, 2009.

EXAME. O que esperar do cenário politico do Brasil em 2017. Disponível em

<http://exame.abril.com.br/brasil/o-que-esperar-do-cenario-politico-do-brasil-em-2017/>

Acesso em: 30 de abril de 2017.

FAVERO, Hamilton Luiz et al. Contabilidade: teoria e prática. 2. ed. São Paulo: Atlas,

1997.

30

FERNANDES, José Carlos de Figueiredo. Administração de material: um enfoque

sistêmico - teoria e prática. Rio de Janeiro: Livros Técnicos e Científicos, 1981.

FRANCISCHINI, Paulino G.; GURGEL, Floriano do Amaral. Administração de materiais e

do patrimônio. São Paulo: Pioneira Thomson, 2002.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008.

GOOGLE MAPS, 2017. Disponível em:

<https://www.google.com.br/maps/place/Metalurgica+souza/@-28.4724433,-

49.0276584,18.25z/data=!4m5!3m4!1s0x9521426445310def:0xbb0847c6489c7d04!8m2!3d-

28.4720431!4d-49.0274368?hl=pt-BR>. Acesso em: 29 abr. 2017.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Técnicas de pesquisa:

planejamento e execução de pesquisas, amostragens e técnicas de pesquisas, elaboração,

análise e interpretação de dados. 3. ed. São Paulo: Atlas, 1996.

MARTINS, P. G.; ALT, P. R. C. Administração de materiais e recursos patrimoniais. 3.

ed. São Paulo: Saraiva, 2009.

MARTINS, Petrônio G.; LAUGENI, Fernando P. Administração da produção. 5. ed. São

Paulo: Saraiva, 2009.

MICHELS, Expedito. Estudo de caso: método de formação profissional para a graduação. 1.

ed. Capivari de Baixo: Fucap, 2013.

MOURA, Reinaldo A. Armazenagem: do recebimento à expedição em almoxarifados ou

centros de distribuição. São Paulo: Iman, 2008.

OLIVEIRA, Álvaro Guimarães de. Contabilidade financeira para executivos. In: correção

monetária dos recursos aplicados em ativos não-monetários; estoques. 5. ed. Rio de Janeiro:

Fundação Getúlio Vargas, 1999.

POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem

logística. São Paulo: Atlas, 2010.

REQUIÃO, Rubens. Curso de direito comercial: de acordo com as leis n. 10.303, de 31-10-

2001. 23. ed. São Paulo: Saraiva, 2003.

ROCHA, Paulo Cesar Alves. Logística e aduana. 3. ed. São Paulo: Aduaneiras, 2008.

RODRIGUES, Paulo Roberto Ambrosio. Gestão estratégica da armazenagem. São Paulo:

Aduaneiras, 2011.

SALÁRIO BR. Pesquisa salarial no Brasil. Disponível em:

<http://salariobr.com/PesquisaSalarialPorPorte?funcao=almoxarife&utm_source=SINE&utm

_medium=link&utm_campaign=media-salarial>. Acesso em: 08 Jun. 2017.

31

SEBRAE. Guia para inovação. Instrumento de orientação de ações para melhoria das

dimensões da inovação. Disponível em:

<http://app.pr.sebrae.com.br/FCKeditor/userfiles/file/UIC/ALI/Guia_para_inovacao_instrume

nto_de_orientacao.pdf>. Acesso em: 29 abr. 2017.

SILVA, Renaud B. Administração de material: teoria e prática. Rio de Janeiro: Associação

Brasileira de Administração de Material, 1981.

SILVA, César Augusto Tibúrcio; TRISTÃO, Gilberto. Contabilidade básica. São Paulo:

Atlas, 2000.

STICKNEY, C.; WEIL, R. Contabilidade financeira: uma introdução aos conceitos,

métodos e uso. São Paulo: Atlas, 2001.

TADEU, Hugo Ferreira Braga. Gestão de estoques: fundamentos, modelos matemáticos e

melhores práticas aplicadas. 1. ed. São Paulo: Cengage, 2010.

VIANA, João José. Administração de materiais: um enfoque prático. São Paulo: Atlas,

2000.

YIN, Robert K. Estudo de caso. Planejamento e métodos. Porto Alegre: Editora Bookman,

2006.