estratégia mensal 29/12/2016 · estratégia mensal 29/12/2016 estratégia mensal - janeiro nova...

TRANSCRIPT

29/12/2016 Estratégia Mensal

Estratégia Mensal - Janeiro

Nova realização em dezembro, mas 2016 foi um ano positivo para a BM&FBovespa. O último mês do ano foi de realização na bolsa brasileira, com os investidores evitando maior exposição ao risco, tendo em vista o aumento das incertezas domésticas (cenário político e econômico), e também influenciada pela saída mais intensa de capital externo. Desta forma, o Ibovespa recuou 2,7% no mês de dezembro. Ainda assim encerrou 2016 com alta de 38,9% (61,3% em dólares), sendo o destaque absoluto de valorização na comparação com as principais bolsas mundiais.

Fed subiu juros em dezembro e deve continuar subindo no próximo ano. Após grande expectativa, o Banco Central norte-americano finalmente elevou, em sua última reunião de política monetária, a taxa básica de juros (agora entre 0,5% e 0,75% a.a.). Ainda que fosse o esperado (especialmente após o resultado da eleição norte-americana), o BC americano sinalizou que ao longo de 2017 outros três aumentos de juros deverão ocorrer. Na visão da nossa equipe macroeconômica, o Fed deverá subir a taxa em 1,0 p.p. ao longo do próximo ano, provavelmente através de quatro tranches de 0,25 p.p. cada.

O ano de 2017 chega com seus desafios para o Brasil. Em termos de ajuste fiscal, apenas o primeiro passo foi dado (através da aprovação da PEC do teto dos gastos), e pode se acreditar que o próximo passo seja um desafio ainda maior (a PEC da Reforma da Previdência). Do lado econômico, em um ambiente de juros ainda elevados e lucros deprimidos, as empresas têm se esforçado para reduzir o endividamento, implicando em redução dos investimentos e outros ajustes de custos, inclusive demissões (ou seja, aumentando o desemprego e impactando também o consumo). Neste cenário, considerando ainda a desalavancagem no mercado de crédito, cortes de juros se colocam cada vez mais como a principal ferramenta no curto prazo para estimular a economia. Neste sentido, acreditamos que o Banco Central deverá acelerar o ritmo de cortes da Selic nas próximas reuniões: 0,50 p.p. em janeiro e cortes de 0,75 p.p. já a partir de fevereiro.

Pensando nas Carteiras Recomendadas... Com os atuais riscos existentes, seguimos com uma estratégia de maior seletividade em nossas carteiras recomendadas. Combinamos a exposição de ações ligadas a setores exportadores, como Klabin, com ações sensíveis a cortes nas taxas de juros e micro reformas, representadas pelas companhias do setor elétrico, concessões e Petrobras. Também mantemos algumas alternativas mais sensíveis à economia doméstica, com posições relacionadas a bancos e ações de consumo mais defensivas (por exemplo, Lojas Americanas e Raia Drogasil). Como pano de fundo, no cenário doméstico se torna muito relevante o acompanhamento dos projetos do Governo que tramitam no Congresso, sobre temas como Reforma da Previdência e ajuste fiscal, pilares essenciais para o crescimento econômico sustentável num horizonte mais amplo.

Performance Histórica

José Cataldo* *Analista responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art.16 da Instrução CVM 483/10.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 dez/16

Ibovespa 32,9% 43,6% -41,1% 82,7% 1,0% -18,1% 7,4% -15,5% -2,9% -13,3% 38,9% -2,7%

Arrojada 33,3% 41,6% -55,7% 124,4% 19,0% -13,6% 17,7% 17,4% 11,9% -7,9% 37,2% -0,9%

Dividendos 37,2% 47,2% -19,3% 52,0% 39,0% 26,8% 20,2% 3,5% 11,1% -23,3% 21,1% -0,1%

Top 10 - - - 123,2% 28,5% -13,6% 33,7% 15,3% 4,5% -3,0% 28,5% -0,6%

Fonte: Ágora Corretora de Valores e Bradesco Corretora de Valores.

Dezembro 2016

Ibovespa -2,7% 38,9%

Dow Jones 3,7% 13,8%

S&P 500 2,3% 10,0%

FTSE 100 5,0% 14,1%

PCAC 5,7% 4,3%DAX 7,6% 6,6%Font e: Bloomberg

ÍndicesPerformance

29/12/2016 Estratégia Mensal

Conteúdo

Gráficos Mensais 3

Carteiras Recomendadas 5

Carteira Top 10 5

Carteira Dividendos 10

Carteira Arrojada 13

Visão Macroeconômica 14

Projeções Econômicas 14

29/12/2016 Estratégia Mensal

Gráficos Mensais

IBOVESPA

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

MSCI EM

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

Petróleo - Brent Minério de Ferro

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

P/L próximos 12 meses Média 05 anos e 01 Desv. Padrão

30

60

90

120

Brent US$/bbl

8,0

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

12,5

13,0

P/L Próximos 12 Meses Média de 05 anos e 01 Desvio Padrão

5,5

6,0

6,5

7,0

7,5

8,0

8,5

EV/EBITDA Próximos 12 meses Média 05 Anos e 01 Desvio Padrão

30

60

90

120

150

Minério Iron Ore US$/MT

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

EV/EBITDA Próximos 12 meses Média 05 anos e 01 Desv. Padrão

29/12/2016 Estratégia Mensal CDS Performance Setorial

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

Preço-Alvo Potencial de Valorização

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

Fluxo de Investidores Estrangeiros

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

75.000

dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16

Ibovespa Média dos Preços-Alvos no Mercado

-5%

5%

15%

25%

35%

45%

Potencial Implícito de Alta (Sell-Side)

50,0

150,0

250,0

350,0

450,0

550,0

CDS Brasil - 5 anos Média dos Últ. 03 anos

48,49%

19,26%

11,91%

12,60%

-0,70%

2,80%

0,52%

2,34%

-0,25%

-2,93%

-0,85%

-0,81%

-0,74%

-0,32%

-0,18%

-0,08%

-0,05%

0,10%

Todos os Setores

Indústria

Telecomunicações

Energia e Saneamento

Serviços

Consumo

Materiais Básicos

Óleo e Gás

Financeiro

Retorno no mês (%) Retorno em 2016 (%)

-4,3

-0,8

2,3

8,4

3,0

-1,4

0,5

4,6

2,2

-1,8

4,5

-2,5

-1,1

43.35040.405

42.793

50.055

54.477

49.05151.527

57.308 57.901 58.367

64.92561.906

60.227

-6

-4

-2

0

2

4

6

8

10

12

0

1 0. 0 00

2 0. 0 00

3 0. 0 00

4 0. 0 00

5 0. 0 00

6 0. 0 00

7 0. 0 00

Capital Externo (R$ bi) Ibovespa

29/12/2016 Estratégia Mensal

Carteiras Recomendadas

Dezembro foi marcado por novo movimento de realização de lucros na bolsa doméstica, enquanto as nossas três carteiras

recomendadas encerraram também com viés de baixa, porém em menor intensidade. Com perfil mais defensivo, a

Carteira Dividendos encerrou praticamente estável (-0,1%). Em seguida, a Carteira Top 10 teve desvalorização de 0,6%,

enquanto a Carteira Arrojada teve queda de 0,9%. Com isso, no acumulado de 2016 o destaque foi a Carteira Arrojada,

com alta de 37,2%.

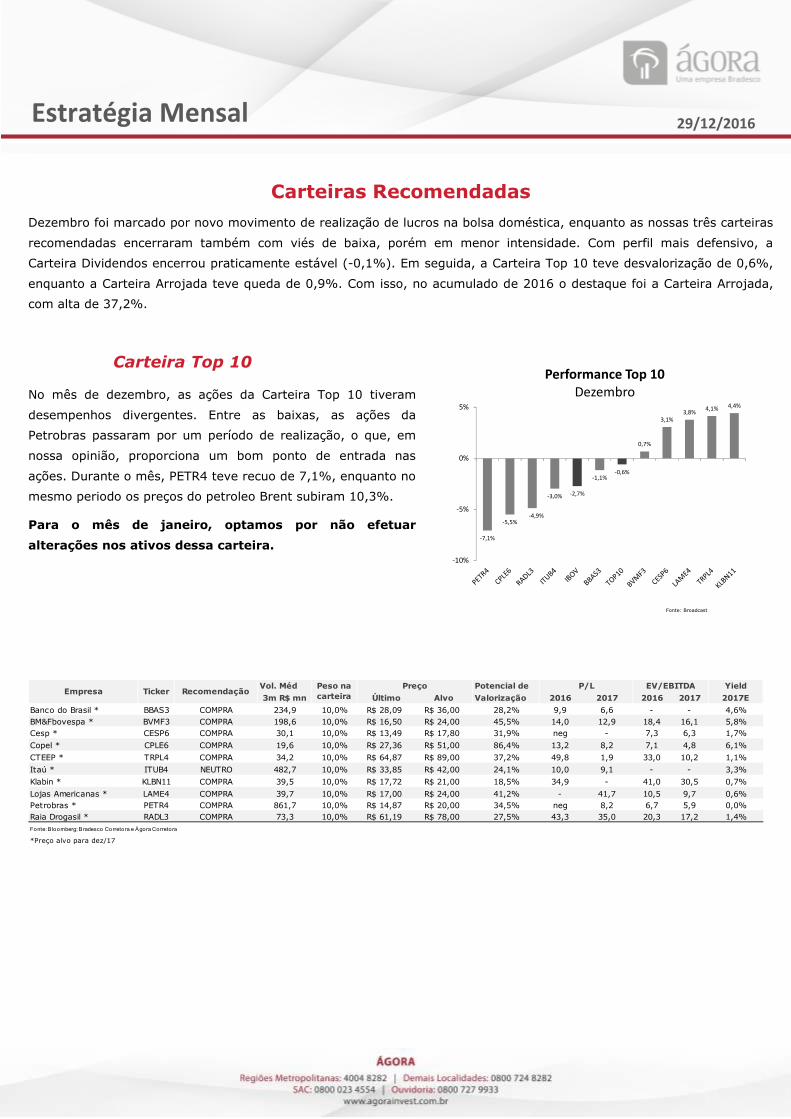

Carteira Top 10

No mês de dezembro, as ações da Carteira Top 10 tiveram

desempenhos divergentes. Entre as baixas, as ações da

Petrobras passaram por um período de realização, o que, em

nossa opinião, proporciona um bom ponto de entrada nas

ações. Durante o mês, PETR4 teve recuo de 7,1%, enquanto no

mesmo periodo os preços do petroleo Brent subiram 10,3%.

Para o mês de janeiro, optamos por não efetuar

alterações nos ativos dessa carteira.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2016 2017 2016 2017 2017E

Banco do Brasil * BBAS3 COMPRA 234,9 10,0% R$ 28,09 R$ 36,00 28,2% 9,9 6,6 - - 4,6%BM&Fbovespa * BVMF3 COMPRA 198,6 10,0% R$ 16,50 R$ 24,00 45,5% 14,0 12,9 18,4 16,1 5,8%Cesp * CESP6 COMPRA 30,1 10,0% R$ 13,49 R$ 17,80 31,9% neg - 7,3 6,3 1,7%

Copel * CPLE6 COMPRA 19,6 10,0% R$ 27,36 R$ 51,00 86,4% 13,2 8,2 7,1 4,8 6,1%

CTEEP * TRPL4 COMPRA 34,2 10,0% R$ 64,87 R$ 89,00 37,2% 49,8 1,9 33,0 10,2 1,1%

Itaú * ITUB4 NEUTRO 482,7 10,0% R$ 33,85 R$ 42,00 24,1% 10,0 9,1 - - 3,3%

Klabin * KLBN11 COMPRA 39,5 10,0% R$ 17,72 R$ 21,00 18,5% 34,9 - 41,0 30,5 0,7%

Lojas Americanas * LAME4 COMPRA 39,7 10,0% R$ 17,00 R$ 24,00 41,2% - 41,7 10,5 9,7 0,6%Petrobras * PETR4 COMPRA 861,7 10,0% R$ 14,87 R$ 20,00 34,5% neg 8,2 6,7 5,9 0,0%Raia Drogasil * RADL3 COMPRA 73,3 10,0% R$ 61,19 R$ 78,00 27,5% 43,3 35,0 20,3 17,2 1,4%Fonte: Bloomberg; Bradesco Corretora e Ágora Corretora

*Preço alvo para dez/17

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-7,1%

-5,5%-4,9%

-3,0% -2,7%

-1,1%-0,6%

0,7%

3,1%

3,8%4,1%

4,4%

-10%

-5%

0%

5%

Performance Top 10

Dezembro

Fonte: Broadcast

29/12/2016 Estratégia Mensal Banco do Brasil (BBAS3)

Recomendação: COMPRA

Preço-alvo: R$ 36,00

Os resultados do Banco do Brasil no 3T16 mostraram uma boa melhora no padrão de

rentabilidade sobre o patrimônio líquido (ROE), cujo percentual anualizado saltou de

7,8%, no primeiro semestre, para 11,5% no terceiro trimestre. Isto ocorreu com base

em spreads mais elevados e operações com o risco mais controlado. Também foi

observada uma redução na carteira de crédito corporativo, indicando que o banco

permanece buscando maiores retornos, através da intensificação das operações com

pessoas físicas e no segmento rural. Isto propicia um avanço na base de capital. Na

sequência, o Banco do Brasil anunciou medidas estruturais, como fechamento de

agências e plano de aposentadoria incentivada para ajustar o quadro de pessoal. Este

conjunto de fatores nos deixa confiantes que o banco federal está numa direção correta,

estimulando nossa recomendação de Compra para BBAS3.

BM&FBovespa (BVMF3)

Recomendação: COMPRA

Preço-alvo: R$ 24,00

Há vários direcionadores no sentido favorável para a empresa. Após um longo período

de movimento fraco de operações de abertura de capital no Brasil (IPO – Initial Public

Offering, na sigla em inglês), vemos novos fatores que poderão impulsionar

investimentos privados, beneficiando diretamente o giro de negócios do segmento

Bovespa (parte da BM&FBovespa voltada para o mercado de ações), assim como

também é o caso dos negócios com títulos de renda fixa. Além disso, a conclusão do

processo de integração entre as empresas de liquidação e custódia (câmaras de

compensação, ou clearings) de ações e futuros pode liberar um volume significativo de

operações, levando ao crescimento do giro de negócios nos mercados futuros. O

processo de incorporação da Cetip também deve caminhar para a conclusão nos

primeiros meses de 2017, trazendo ganhos potenciais de sinergia e atratividade para

BVMF3.

CESP (CESP6)

Recomendação: COMPRA

Preço-alvo: R$ 17,80

Atualmente a empresa não possui praticamente nenhuma exposição ao aumento de

tarifas, uma vez que a maior parte da sua geração está contratada em fornecimento de

longo prazo, o que lhe permite maior previsibilidade de receita. Além disso, dado a

recente onda de M&A (fusões e aquisições) no setor elétrico, a potencial mudança de

controle da Cesp poderia ser uma importante forma de capturar valor para o poder

concedente e para os minoritários (cabe lembrar que as ações CESP6 proporcionam

100% de tag along). Um risco envolvendo a Cesp diz respeito ao processo judicial contra

o poder concedente, em que a empresa busca maximizar os valores de reembolso (R$ 6

bilhões) para ativos não depreciados (relacionados à MP 579). Dada a incerteza sobre

este assunto, nosso cenário base só inclui os R$ 1,7 bilhão já concedidos.

29/12/2016 Estratégia Mensal Copel (CPLE6)

Recomendação: COMPRA

Preço-alvo: R$ 51,00

As ações da Copel historicamente negociam com desconto substancial em relação a

outros pares do setor, tendo em vista uma maior preocupação dos investidores com a

governança corporativa da empresa. Em nossa visão, algum desconto pode ser

justificável, mas atualmente o desconto nos parece excessivo. Ressaltamos que a média

dos múltiplos do setor está distorcida por expectativas de M&A, fato que não tem

impactado as ações da Copel (não a vemos como potencial vendedora ou consolidadora).

Ainda assim, acreditamos que o atual valuation é atraente, e proporciona bom potencial

de valorização. A empresa tem em seu segmento de geração entre 20% e 65% de

capacidade não contratada, que deve ser negociada entre 2017 e 2019. Entre os

principais riscos, destacamos uma potencial piora na percepção de risco regulatório,

além de queda nos preços da energia de longo prazo.

CTEEP (TRPL4)

Recomendação: COMPRA

Preço-alvo: R$ 89,00

Não só ressaltamos o valuation descontado da CTEEP, mas destacamos que a empresa

está bem posicionada para aproveitar a janela de oportunidade dos novos investimentos

em linhas de transmissão. Para melhorar o fornecimento de energia e atrair novos

players, os reguladores têm elevado o nível de retorno dos projetos, conforme já

observamos no leilão no final de outubro. Em nossa visão, para 2017 ainda há espaço

para realização de outros leilões para novos projetos. Olhando adiante, a empresa tem

um saldo a receber referente ao “RBSE”, relativo ao ressarcimento de ativos de

transmissão não amortizados existentes até 2000, e que começará a ser pago em junho

de 2017 (com um primeiro pagamento previsto de R$ 1,7 bilhão), com um período de

amortização programado de 8 anos. Entre os principais riscos, destacamos potenciais

impactos ou mudanças no recebimento do “RBSE”, e entrada em projetos com baixo

retorno, além do risco de execução.

29/12/2016 Estratégia Mensal Itaú (ITUB4)

Recomendação: NEUTRA

Preço-alvo: R$ 42,00

Vemos o investimento em ações do Itaú Unibanco como positivo, mesmo considerando

uma atividade de crédito ainda crescendo em ritmo moderado em 2017 (+4%, após

queda estimada de 9% em 2016). O Itaú continua reduzindo sua exposição ao segmento

corporativo e acreditamos que deve ser bem conservador no próximo ano. Por outro

lado, se observa uma melhora geral da qualidade dos ativos do banco, levando a uma

expectativa de redução significativa nas despesas com provisões para perdas. Estimamos

crescimento de lucro do Itaú de 10% em 2016 e 15% em 2017, mantendo o retorno

sobre o patrimônio líquido (ROE) no patamar próximo de 20% ao ano, o que pode ser

visto como amplamente satisfatório em qualquer cenário econômico, sobretudo na atual

fase da economia brasileira.

Klabin (KLBN11)

Recomendação: COMPRA

Preço-alvo: R$ 21,00

Após um período prolongado de perdas em bolsa, as Units da Klabin vem mostrando

alguma recuperação, o que pode se estender ao longo dos próximos meses, por duas

razões básicas: (i) desvalorização cambial; e (ii) recomposição de preços dos produtos.

Em paralelo, o mercado tende a antecipar um movimento de retomada da atividade

econômica brasileira, ainda que de forma moderada. A escolha por Klabin dentro do setor

se deve à sua forte ligação com a atividade econômica doméstica, além de estar

expandindo com sucesso sua base de clientes de cartão para os mercados asiáticos. No

segmento de celulose, já iniciou as vendas da sua unidade Puma, que agrega importante

contribuição para as receitas da empresa.

Lojas Americanas (LAME4)

Recomendação: COMPRA

Preço-alvo: R$ 24,00

A Lojas Americanas possui um modelo de negócio com crescimento orgânico de vendas

consistente e de margens com espaço para expansão. O mix de produtos mostra que a

empresa pode se adaptar com rapidez às alterações na demanda dos consumidores, o que

reduz o risco natural de sazonalidade observado no varejo. Vemos, no horizonte de

médio/longo prazo, um possível ganho de market share da empresa, em detrimento do

modelo de hipermercados, que vem perdendo tráfego, a partir da preferência dos

consumidores por lojas de atendimento mais rápido (“cash & carry” e conveniência). Além

disso, a tendência de queda da taxa de juros no Brasil é um fator positivo para a Lojas

Americanas, pois a redução dos encargos financeiros é um direcionador importante para a

nossa estimativa de resultados para 2017. Como fator de atenção apontamos o contínuo

consumo de caixa da B2W.

29/12/2016 Estratégia Mensal Petrobras (PETR4)

Recomendação: COMPRA

Preço-alvo: R$ 20,00

Mesmo considerando a alta das ações no acumulado de 2016, seguimos com uma visão

otimista para Petrobras. Temos notado um ambiente regulatório mais favorável, incluindo a

recém anunciada política de preço para os combustíveis, enquanto, do ponto de vista da

companhia, o processo de redução dos gastos de manutenção, menores investimentos e o

plano de desinvestimento (venda de ativos) são direcionadores fundamentais para a

melhoria da estrutura de capital. A empresa também vem conseguindo solucionar alguns

dos processos judicias nos Estados Unidos, chegando a acordos com valores abaixo do

esperado. Outro ponto importante é a expectativa de aumento nos preços do petróleo,

tendo por base o recém-anunciado acordo para redução da produção entre membros da

Opep (Organização dos Países Exportadores de Petróleo). Entre os possíveis fatores de

riscos, elencamos: (i) os demais processos judiciais nos Estados Unidos; (ii) maior

deterioração no cenário doméstico; (iii) queda nos preços do petróleo, e (iv) potenciais

paralizações na produção. Tudo considerado, acreditamos que as ações da Petrobras ainda

proporcionam boa relação risco x retorno, e que justifica nossa recomendação para

composição da carteira.

Raia Drogasil (RADL3)

Recomendação: COMPRA

Preço-alvo: R$ 78,00

Temos uma visão otimista em relação às ações da Raia Drogasil. Recentemente a

empresa revisou seu guidance de abertura de lojas para 200 unidades por ano em 2016 e

2017, ante previsão anterior de 165 para 2016 e 195 para 2017, refletindo as condições

favoráveis do mercado farmacêutico brasileiro. Acreditamos que o varejo farmacêutico

deverá acelerar suas margens ao estocar medicamentos antes do aumento de abril do

próximo ano, para então vendê-los em seguida. Os riscos para a recomendação estão na

contração de volume mais forte e/ou maior nível de inflação do que o projetado. Vale

ressaltar que, durante o mês de novembro, uma das cláusulas do Acordo de Acionistas da

empresa expirou. Com isso, parte das ações (5%) foi disponibilizada para negociação,

ocorrendo a venda de um bloco de ações durante o período, mas não consideramos nova

ocorrência deste evento no curto prazo.

29/12/2016 Estratégia Mensal

Carteira Dividendos

Focada na alta previsibilidade do fluxo de caixa gerado

pelas empresas de sua composição, a carteira é a mais

indicada para o investidor com perfil conservador.

Ressaltamos a expectativa de retorno médio via

dividendos de 7,0% para 2017 (medida pelo dividend

yield médio da carteira).

Tipicamente defensiva, a Carteira Dividendos tende a

subir menos que o índice durante períodos de alta, como

podemos observar na performance do acumulado de

2016. Por outro lado, em movimentos de queda e maior

aversão ao risco, como observado em dezembro, a

Carteira tende a ter desempenho superior. Acreditamos

que a atual composição do portfólio nos parece adequada para o primeiro mês de 2017 e, desta forma, optamos por não

efetuar alterações na carteira recomendada para o mês de janeiro.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2016 2017 2016 2017 2017E

AES Tietê * TIET11 NEUTRO 15,1 18,3% R$ 14,00 R$ 17,70 26,4% 12,1 9,6 6,4 5,5 10,4%Ambev * ABEV3 COMPRA 248,8 19,0% R$ 16,40 R$ 21,00 28,0% 20,0 17,1 11,8 10,3 5,4%BM&Fbovespa * BVMF3 COMPRA 198,6 20,8% R$ 16,50 R$ 24,00 45,5% 14,0 12,9 18,4 16,1 5,8%CCR * CCRO3 COMPRA 76,8 20,9% R$ 15,96 R$ 19,00 19,0% 13,6 16,4 7,9 6,4 5,8%Telefônica Brasil * VIVT4 NEUTRO 98,1 21,1% R$ 44,08 R$ 52,00 18,0% 15,4 12,9 5,7 5,2 7,7%Fonte: Bloomberg; Bradesco Corretora e Ágora Corretora

*Preço alvo para dez/17

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-3,7% -3,1% -2,7% -2,4%

-0,1%

0,7%

8,5%

-5%

0%

5%

10%

Performance DividendosDezembro

Fonte: Broadcast

29/12/2016 Estratégia Mensal AES Tietê (TIET11)

Recomendação: NEUTRA

Preço-alvo: R$ 17,70

Vemos a empresa como uma clássica pagadora de dividendos, adequada para

investidores mais defensivos, oferecendo um retorno via dividendos dos mais elevadas

entre as demais empresas de geração. A empresa se beneficiou do melhor momento

para a venda de energia do longo prazo e negociou boa parte da energia que estava

descontratada a partir de 2016, quando expira o contrato com a AES Eletropaulo. Com

isso, a empresa já reduziu significativamente a sua exposição ao mercado spot. Outro

direcionador positivo é a queda dos juros no longo prazo. Um dos principais riscos que

enxergamos é uma piora na situação hidrológica do país, uma vez que a AES Tietê é

100% exposta a geração hidrelétrica.

Ambev (ABEV3)

Recomendação: COMPRA

Preço-alvo: R$ 21,00

A Ambev possui posição de liderança, marcas bem estabelecidas, fortes fundamentos e

características que fazem da ação uma opção defensiva. Entre os principais

direcionadores para as ações, podemos destacar: (i) apesar dos desafios de volume

2016, a companhia deve apresentar alguma retomada de crescimento em 2017, tendo

em vista perspectivas de melhora da economia; (ii) a empresa distribui todo o caixa que

gera na forma de dividendos; (iii) após a queda recente da ação, em função do resultado

mais fraco do 3T16, o ativo se encontra agora com um valuation mais atrativo. Os

principais riscos são: (i) uma piora na situação macroeconômica; (ii) aumento dos custos

das matérias-primas; e (iii) aumento da tributação sobre os lucros no exterior.

BM&FBovespa (BVMF3)

Recomendação: COMPRA

Preço-alvo: R$ 24,00

Há vários direcionadores no sentido favorável para a empresa. Após um longo período de

movimento fraco de operações de abertura de capital no Brasil (IPO – Initial Public

Offering, na sigla em inglês), vemos novos fatores que poderão impulsionar

investimentos privados, beneficiando diretamente o giro de negócios do segmento

Bovespa (parte da BM&FBovespa voltada para o mercado de ações), assim como

também é o caso dos negócios com títulos de renda fixa. Além disso, a conclusão do

processo de integração entre as empresas de liquidação e custódia (câmaras de

compensação, ou clearings) de ações e futuros pode liberar um volume significativo de

operações, levando ao crescimento do giro de negócios nos mercados futuros. O

processo de incorporação da Cetip também deve caminhar para a conclusão nos

primeiros meses de 2017, trazendo ganhos potenciais de sinergia e atratividade para

BVMF3.

29/12/2016 Estratégia Mensal CCR (CCRO3)

Recomendação: COMPRA

Preço-alvo: R$ 19,00

A empresa pode passar por um bom momento, tendo em vista a expectativa de

retomada do crescimento econômico e a entrada em novos projetos. Em nossa visão, a

CCR pode levantar até R$ 8 bilhões em dívidas para adicionar de 2 a 3 novas concessões

ao seu portfólio nos próximos três anos. Além desses fatores, vemos os seguintes

aspectos como atrativo adicional para as ações: (i) novos leilões de rodovias, aeroportos

e outros; (ii) celebração de aditivos contratuais; (iii) fusões e aquisições; e (iv) redução

das taxas de juros. Entre os riscos, destacamos: (i) Capex elevado; (ii) maturação de

novos negócios ficando abaixo do esperado; e (iii) o cancelamento de alterações

contratuais assinados em 2006 (Autoban, SPVias, ViaOeste e Renovias).

Telefônica Brasil (VIVT4)

Recomendação: NEUTRA

Preço-alvo: R$ 52,00

A Telefônica Brasil destaca-se como a melhor opção do setor de telecomunicações em

nossa opinião, seu posicionamento estratégico é bem definido com foco nos usuários de

alta renda especialmente no segmento pós-pago, devido à qualidade de sua rede. Em

seu resultado do 3T16, a empresa reforçou seus bons fundamentos ao divulgar uma

sólida performance operacional. Os principais direcionadores das ações são: (i) a boa

perspectiva de crescimento de Ebitda; e (ii) o fato da companhia ser a principal

beneficiada com provável reestruturação do setor de telecomunicações, o que deverá

facilitar algumas obrigações regulatórias, especialmente com relação à alguns ativos

reversíveis. Entre os riscos, destacamos: (i) o lançamento por parte de competidores de

novos planos mais atraentes em termos de preços; (ii) sinergias relacionadas à GVT

podendo ser menores que as nossas expectativas, tendo em vista o maior risco de

execução após mudanças na administração da empresa; e (iii) maiores encargos, como

ICMS, podendo impactar a capacidade da empresa em repassar custos para os

consumidores finais.

29/12/2016 Estratégia Mensal

Carteira Arrojada

Constituída por cinco ações, é a carteira que normalmente apresenta o maior nível de risco e também o maior potencial de valorização em um cenário positivo para a bolsa.

No mês de dezembro, os ativos da Carteira Arrojada tiveram performances distintas, conforme já citado. Ressaltamos o bom desempenho do portfólio sugerido no acumulado de 2016, cuja rentabilidade chegou a 37,2%.

Para o mês de janeiro, retiramos as ações ON do

Banco do Brasil (BBAS3) e as substituímos pelos

títulos ON da BVMF&Bovespa (BVMF3).

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2016 2017 2016 2017 2017E

BM&Fbovespa * BVMF3 COMPRA 198,6 20,0% R$ 16,50 R$ 24,00 45,5% 14,0 12,9 18,4 16,1 5,8%Copel * CPLE6 COMPRA 19,6 20,0% R$ 27,36 R$ 51,00 86,4% 13,2 8,2 7,1 4,8 6,1%CTEEP * TRPL4 COMPRA 34,2 20,0% R$ 64,87 R$ 89,00 37,2% 49,8 1,9 33,0 10,2 1,1%Klabin * KLBN11 COMPRA 39,5 20,0% R$ 17,72 R$ 21,00 18,5% 34,9 - 41,0 30,5 0,7%Petrobras * PETR4 COMPRA 861,7 20,0% R$ 14,87 R$ 20,00 34,5% neg 8,2 6,7 5,9 0,0%Fonte: Bloomberg; Bradesco Corretora e Ágora Corretora

*Preço alvo para dez/17

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-7,1%-5,5%

-2,7%

-1,1% -0,9%

4,1% 4,4%

-10%

-5%

0%

5%

Performance Arrojada

Dezembro

Fonte: Broadcast

29/12/2016 Estratégia Mensal

Visão Macroeconômica

O que devemos esperar em 2017 para a economia?

Em um mesmo governo trocam-se os ministros, depois troca-se o próprio governo, mas um tema continua onipresente nas discussões econômicas e a conduzir os mercados: o ajuste fiscal. Conduz não apenas de forma direta, mas também de forma indireta quando se tenta antecipar o ambiente político para aprovação de medidas econômicas. O ano de 2017 promete não ser diferente, afinal o longo caminho para as reformas apenas começou.

Neste sentindo, as atenções já no começo do ano devem estar voltadas para a aprovação da Reforma da Previdência. Diferentemente do que foi a PEC dos gastos, esta deverá ser mais morosa em sua negociação, essencialmente por incluir vários pontos distintos (funcionalismo público, idade mínima, equiparação homens/mulheres, regras de transição, etc) e desta vez impactar diretamente grupos de interesse e de pressão política. A PEC dos gastos tratava de um tema abstrato e difuso de controle do crescimento dos gastos. De fato, o próprio calendário “ideal” do governo dá conta da proposta ser discutida na Câmara no primeiro semestre, seguindo para a aprovação final do Senado apenas na segunda metade do ano.

No plano externo, a principal questão a direcionar os mercados deve ser a política econômica americana. Em que grau o governo Trump irá implementar seu programa econômico de campanha, ou seja, cortes de impostos e aumentos de gastos com infraestrutura? Estas políticas estimulariam a demanda e, portanto, a inflação, colocando pressão sobre o Banco Central americano para elevar os juros. Nosso cenário base é o de que o Fed suba os juros até 1,75% a.a. até o fim de 2017 (contra 0,75% atualmente). Neste cenário de juros mais altos, os fluxos de capitais para países emergentes se tornam mais seletivos, gerando pressão no câmbio e nas taxas de juros mais longas destes países. Além disso, a Europa pode eventualmente trazer algum estresse nos mercados, visto que teremos eleições na França em abril e na Alemanha em setembro. O risco neste caso é de que partidos contrários a União Europeia ganhem espaço no governo e no parlamento e possam colocar em xeque o futuro do euro. Ou seja, provavelmente teremos um cenário externo mais desafiador, o que exigirá que as reformas internas avancem para atrair fluxos internacionais de investimentos.

Neste contexto, o que esperar em 2017 para a atividade econômica, juros, inflação e câmbio? Em primeiro lugar, não devemos esperar uma recuperação rápida do crescimento. Nossas estimativas apontam para uma leve queda de 0,2% no PIB de 2017 (seguida de uma recuperação de 2,5% em 2018). Para que tivéssemos um crescimento em 2017, precisaríamos ver uma rápida recuperação da atividade nos próximos meses, o que não parece ser o caso. De fato, os dados mais recentes sugerem que o mercado de crédito, tanto para as pessoas físicas, mas especialmente para as empresas, não tem mostrado moderação no ritmo de queda. Outros indicadores, como as pesquisas de confiança, também têm decepcionado. Neste cenário, a atividade econômica não deve mostrar sinais robustos de retomada no curto prazo: na melhor das hipóteses alguma estabilização.

Em um cenário de desalavancagem no mercado de crédito e atividade econômica deprimida, cortes de juros se colocam cada vez mais como a principal ferramenta no curto prazo para estimular a economia. Neste sentido, acreditamos que o Banco Central deverá acelerar o ritmo de cortes da Selic nas próximas reuniões: 0,50 p.p. em janeiro e cortes de 0,75 p.p. já a partir de fevereiro. De fato, os números de inflação têm vindo abaixo do esperado, o que facilita muito a tarefa do BC para justificar cortes mais agressivos dos juros. Se por um lado acreditamos em quedas mais rápidas da Selic no curto prazo, por outro lado ainda vemos espaço limitado para que os juros atinjam um patamar muito baixo ao final do ano: nossa expectativa é de que a Selic termine 2017 em 11%. Tanto o cenário externo mais complexo quanto algumas incertezas no ajuste fiscal devem dificultar uma queda maior da Selic. De fato, essa mesma combinação justifica a nossa expectativa de taxa de câmbio mais depreciada: R$3,70/US$ no fim de 2017.

Mas quais seriam essas incertezas para o ajuste fiscal? Em primeiro lugar, existe algum risco, ainda que baixo, de que a Reforma da Previdência seja excessivamente diluída no Congresso, o que comprometeria sua eficácia. No entanto, mesmo com a aprovação bem-sucedida desta, o ajuste fiscal ainda não estará concluído. Em segundo lugar, não está claro ainda como o Governo Federal cumprirá sua meta fiscal em 2017 (na verdade, um déficit de R$139 bilhões) se o PIB, e, portanto a arrecadação de impostos, não se recuperar. Além disso, as questões fiscais

29/12/2016 Estratégia Mensal para 2018 em diante ainda persistem. De fato, para que o objetivo da PEC dos gastos (ou seja, crescimento real zero das despesas) seja cumprido nos próximos anos, outras reformas profundas serão necessárias. Por enquanto, esta agenda de reformas “pós-previdência” ainda está para ser definida.

No futuro, 2016 provavelmente será considerado um marco para a política econômica e fiscal brasileira. Nele a sociedade e as instituições finalmente começaram a reconhecer que o Estado não pode crescer além da economia por tempo indefinido, como a aprovação da PEC dos gastos demonstrou. Neste contexto, 2017 deverá ser uma continuação deste processo: o desafio de fazer o governo “caber” no PIB apenas começou e deve ainda continuar após a Reforma da Previdência.

Por Dalton Gardimam e Tarik Migliorini, economistas do Bradesco BBI

Projeções Econômicas

Indicador 2011 2012 2013 2014 2015 2016E 2017E

Crescimento Real do PIB (%) 2,7 1,0 2,5 0,5 -3,8 -3,5 -0,2

Taxa de câmbio - Final (R$/US$) 1,88 2,04 2,34 2,66 3,90 3,35 3,70

IPCA (% aa) 6,50 5,84 5,90 6,40 10,70 6,30 5,00

Meta SELIC - Final (%) 11,00 7,25 10,00 11,75 14,25 13,75 11,00Fonte: Bradesco Corretora

Projeções Econômicas

29/12/2016 Estratégia Mensal

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado.

Declarações dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 17 da Instrução CVM 483:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

Declarações nos termos do art. 18 da Instrução CVM 483:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas: Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários objeto de análise.

O Bradesco BBI está participando como coordenador na oferta de distribuição pública de ações da Sanepar S.A., Comgás e Movida S.A.. A Ágora e a Bradesco Corretora estão participando como instituições intermediárias na oferta de distribuição pública de ações da Sanepar S.A. e Comgás.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhias: Comgás, Rumo Logística e Energisa.

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: AES Tietê, Comgás, Energisa, Linx, Rumo Logística e Taesa.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Fomento Economico Mexicano FEMSA (FMXB34), Vanguarda Agro S.A. (VAGR3), Helbor Empreendimentos S.A. (HBOR3) e Alpargatas S.A. (ALPA4).”

29/12/2016 Estratégia Mensal ANÁLISE DE INVESTIMENTOS

Diretor de Research

Daniel Altman [email protected]

Economista-chefe

Dalton Gardimam [email protected]

Estrategista de Análise Varejo

José Francisco Cataldo Ferreira +55 11 2178 5468 [email protected]

Analista de Investimentos Sênior

Aloisio Villeth Lemos +55 21 2529 0807 [email protected]

Analistas de Investimentos

Ricardo Faria França +55 11 2178 4202 [email protected]

Renato Cesar Chanes +55 11 2178 4063 [email protected]

Analista Gráfico

Maurício A. Camargo +55 11 2178 4213 [email protected]

Assistente de Análise

Flávia Andrade Meireles +55 11 2178 4210 [email protected]

Jéssica Feitosa +55 11 2178 4126 [email protected]

ÁGORA CORRETORA

MESA DE OPERAÇÕES – REGIÃO METROPOLITANA (RJ e SP) 4004-8282

MESA DE OPERAÇÕES – DEMAIS REGIÕES DO BRASIL 0800 724 8282

MESA DE OPERAÇÕES – LIGAÇÕES INTERNACIONAIS +55 21 2529-0810