estratÉgias para exploraÇÃo do mercado...

TRANSCRIPT

ESTRATÉGIAS PARA EXPLORAÇÃO

DO MERCADO INTERNO DE

PRODUTOS APÍCOLAS

JOSÉ VANDI MATIAS GADELHA FORTALEZA 20.06.2012

Recuperação lenta e gradual da economia dos

Estados Unidos;

Agravamento da crise na Grécia pode contagiar

outros países;

Desaceleração do ritmo de crescimento da

economia chinesa;

Retração dos mercados globais.

Cenário Internacional

Redução dos spreads bancários, puxadas pelos

bancos oficiais;

Inserção de novos consumidores na Classe C;

Medidas de estimulo a economia;

Expectativa de crescimento do PIB Nacional nos

próximos anos;

Continuidade do Programa de Aceleração do

Crescimento – PAC;

Importantes eventos que ocorrerão nos próximos

anos.

Cenário Nacional

Pesquisa de mercado

Mel – Nordeste

UF Capital Cidades do interior Total

CE Fortaleza Juazeiro do Norte, Sobral e Quixadá 4

BA Salvador Feira de Santana, Vitória da Conquista e

Juazeiro 4

PI Teresina Parnaíba, Picos e Floriano 4

MA São Luís Imperatriz, Pinheiro e Santa Inês 4

SE Aracaju Itabaiana e Lagarto 3

PB João Pessoa Campina Grande e Patos 3

RN Natal Mossoró e Caicó 3

PE Recife Garanhuns, Caruaru e Petrolina 4

AL Maceió Arapiraca e Santana do Ipanema 3

Total 9 23 32

Abrangência

Capitais Cidades do interior

Locais de visitas Quant Locais de visitas Quant

Total 18 Total 8

Farmácias 5 Farmácias 3

Supermercados 5 Supermercados/ mercearias

3

Produtos naturais 3 Padaria / Delicatessen 2

Delicatessen/Padarias 2

Atacadistas 2

Mercado popular 1

Visitas ao Varejo - Amostragem

Lojas visitadas Quant

Total 348

Supermercados 116

Farmácias 114

Delicatessen/Padarias 64

Produtos naturais 27

Atacadistas 18

Mercados populares 9

Visitas ao Varejo

Entrevistados Quant

Compradores de restaurantes e hotéis 36

Compradores de varejo 8

Compradores de distribuidoras 8

Entrevistas

Resultados

Produtos Marcas

Total 1.870 135

NE % 52,8% 51,1%

Presença de Produtos - Geral

Mel Marcas

Total 644 89

NE % 61,8% 53,9%

Presença de Produtos - Mel

Marca UF Quant. % NECTAR FLORAL CE 314 16,8%

APIS FLORA SP 206 11,0%

MELWENZEL SP 182 9,7%

O CORTIÇO AL 138 7,4%

DAUF CE 76 4,1%

FAZENDA ACACIAS SE 63 3,4%

SUPER BOM SP 51 2,7%

PRO NATU SP 47 2,5%

BIO REAL BA 40 2,1%

NECTAR PLUS CE 34 1,8%

Presença de Marcas - Geral

Marca UF Quant. %

MELWENZEL SP 79 12,3%

O CORTIÇO AL 67 10,4%

NECTAR FLORAL CE 54 8,4%

FAZENDA ACACIAS SE 31 4,8%

BIO REAL BA 23 3,6%

MEL COLMEIA BA 23 3,6%

RAINHA PE 23 3,6%

SUPER BOM SP 22 3,4%

FAVO DE OURO BA 18 2,8%

APIS VIDA SP 16 2,5%

Presença de Marcas - Mel

UF Quant % Marcas SP 669 35,8% APIS FLORA - 206, MEL WENZEL - 182

CE 448 24,0% NECTAR FLORAL - 314

BA 163 8,7%

BIO REAL - 40, FAVO DE OURO - 33, MEL COLMEIA - 33

AL 149 8,0% O CORTIÇO - 138

MG 90 4,8% ARTE NATIVA - 32

SE 86 4,6% FAZENDA ACÁCIAS - 63

PE 53 2,8% RAINHA - 29

PR 40 2,1% BREYER - 26

PI 24 1,3% FLORA MEL - 16

SC 23 1,2% MELAGRIÃO - 10

Presença de Estados - Geral

UF Quant % Marcas SP 181 28,1% MEL WENZEL - 79

BA 105 16,3% BIO REAL - 23, MEL COLMEIA - 23

CE 84 13,0% NECTAR FLORAL - 54

AL 75 11,6% O CORTIÇO - 67

SE 45 7,0% FAZENDA ACÁCIAS - 31

PE 37 5,7% RAINHA - 23

PI 24 3,7% FLORA MEL - 16

SEM UF 23 3,6% MARCAS PRÓPRIAS DO VAREJO

MG 18 2,8% FLOR ATIVA - 9

LOCAL 11 1,7% SEM MARCA

Presença de Estados - Mel

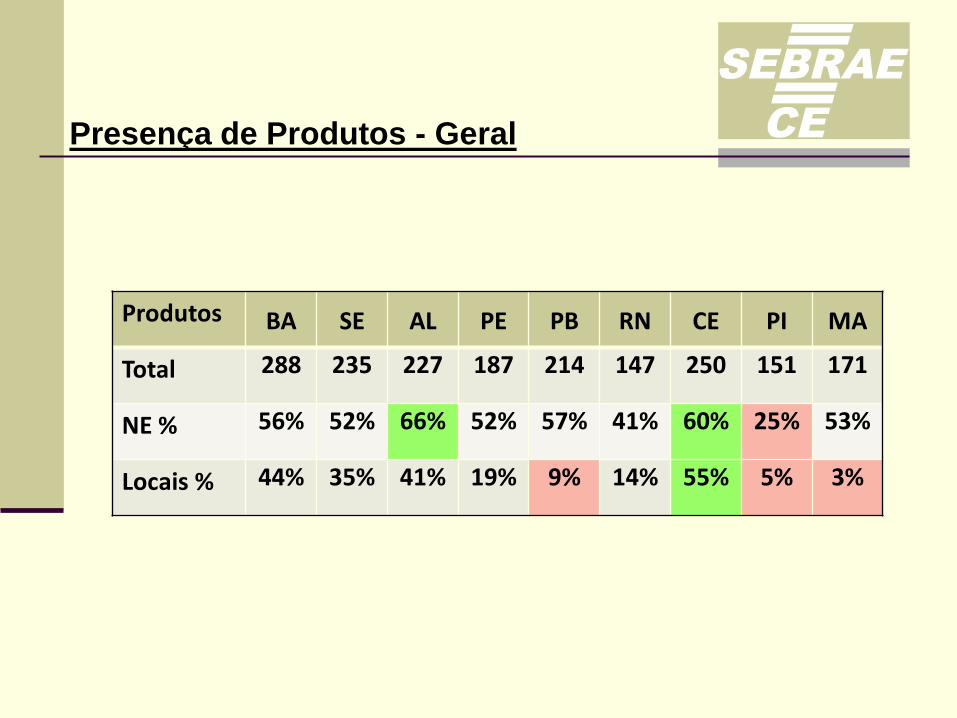

Produtos BA SE AL PE PB RN CE PI MA

Total 288 235 227 187 214 147 250 151 171

NE % 56% 52% 66% 52% 57% 41% 60% 25% 53%

Locais % 44% 35% 41% 19% 9% 14% 55% 5% 3%

Presença de Produtos - Geral

Marcas BA SE AL PE PB RN CE PI MA

Total 37 32 33 42 34 30 29 21 23

NE % 49% 34% 46% 45% 41% 50% 35% 29% 26%

Locais % 38% 22% 24% 24% 12% 33% 28% 24% 13%

Presença de Marcas - Geral

Produtos BA SE AL PE PB RN CE PI MA

Total 116 80 65 76 92 42 89 59 25

NE % 82% 80% 72% 57% 65% 57% 45% 20% 52%

Locais % 69% 54% 54% 26% 11% 26% 35% 14% 4%

Presença de Produtos - Mel

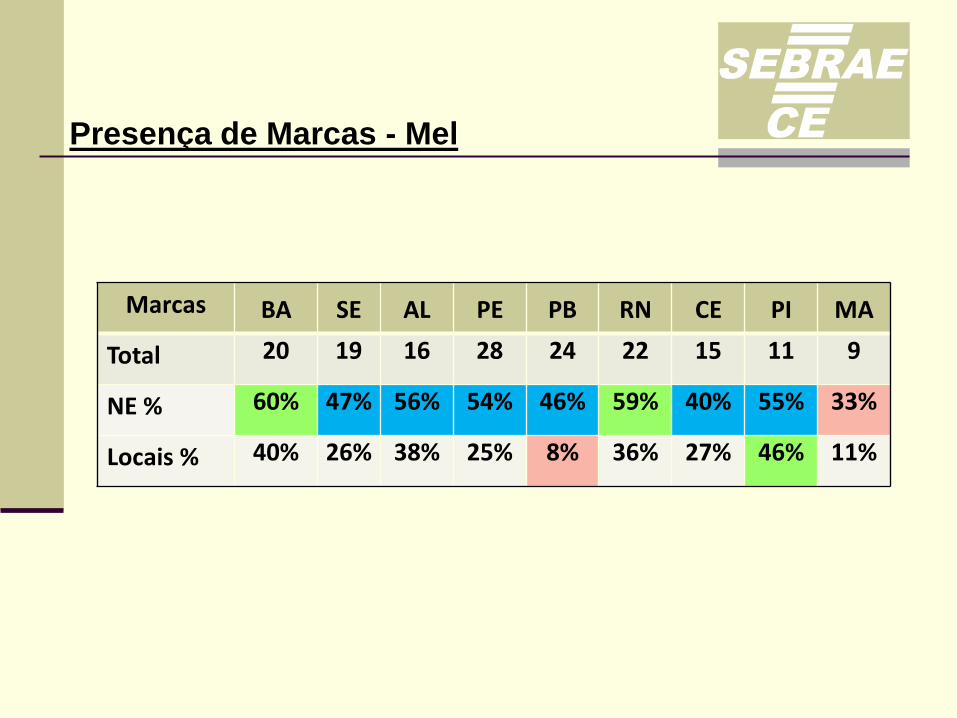

Presença de Marcas - Mel

Marcas BA SE AL PE PB RN CE PI MA

Total 20 19 16 28 24 22 15 11 9

NE % 60% 47% 56% 54% 46% 59% 40% 55% 33%

Locais % 40% 26% 38% 25% 8% 36% 27% 46% 11%

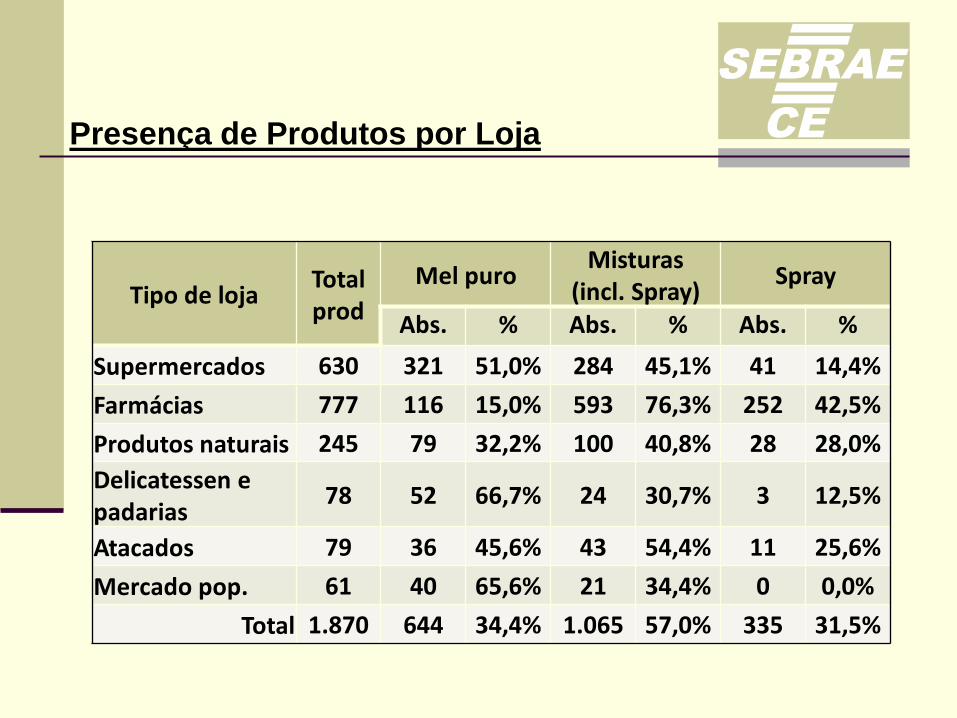

Tipo de loja Total prod

Mel puro Misturas

(incl. Spray) Spray

Abs. % Abs. % Abs. %

Supermercados 630 321 51,0% 284 45,1% 41 14,4%

Farmácias 777 116 15,0% 593 76,3% 252 42,5%

Produtos naturais 245 79 32,2% 100 40,8% 28 28,0%

Delicatessen e padarias

78 52 66,7% 24 30,7% 3 12,5%

Atacados 79 36 45,6% 43 54,4% 11 25,6%

Mercado pop. 61 40 65,6% 21 34,4% 0 0,0%

Total 1.870 644 34,4% 1.065 57,0% 335 31,5%

Presença de Produtos por Loja

Produtos Quant % Cálculo dos percentuais Mel orgânico/biodinâmico

15 2,3 Total de mel org/bio sobre o total de méis

Dos quais biodinâmicos 6 40,0 Méis biodinâmicos sobre o total de mel org/bio

Dos quais da marca Fazenda Tamanduá

6 100,0

Produtos da Fazenda Tamanduá sobre o total de méis biodinâmicos

Produtos com florada indicada

34 5,3 Total de mel com indicação de florada sobre o total de méis

Dos quais indicaram florada silvestre

22 64,7

Produtos com indicação de florada silvestre sobre de produtos com indicação de florada

Pólen 14 0,7 Pólen sobre o total de produtos encontrados

Presença de Produtos

Produtos Quant % Cálculo dos percentuais

Mistura predominante: própolis

893

47,8

Produtos compostos com mel e própolis, podendo compor ainda outros ingredientes e vários sabores, sobre o total de produtos encontrados

83,8

Produtos compostos com mel e própolis, podendo compor ainda outros ingredientes e vários sabores, sobre o total de produtos compostos

Principal outro produto: própolis

142 7,6 Principal tipo de produto encontrada fora das categorias de méis e compostos sobre o total de produtos encontrados

Total produtos com própolis

1.035 55,3

Total de produtos que contêm própolis como ingrediente, sejam eles puros ou compostos, sobre o total de produtos encontrados

Presença de Produtos

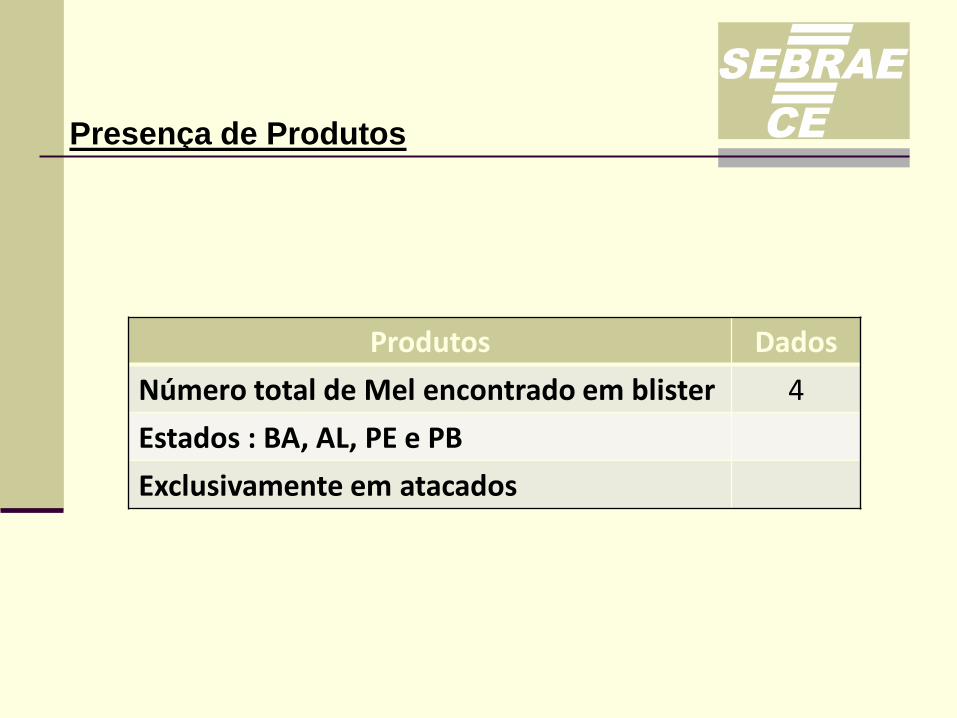

Produtos Dados

Número total de Mel encontrado em blister 4

Estados : BA, AL, PE e PB

Exclusivamente em atacados

Presença de Produtos

Tipo de embalagem Quant % Total vidro 631

Garrafa de vidro 252 39,9

Pote de vidro 379 60,1

Total Spray 367

Total PET 872

Bisnaga 170 19,4

Garrafa PET 563 33,4

Pote de PET 17 64,6

Sachê 118 13,5

Blister 4 0,5

Total 1.870 100,0

Presença de Produtos

Produtos Abs %

Quantidade de lojas sem produtos apícolas

57 16,3%*

das quais padarias 37 57,8%**

das quais no interior 31 44,2***

* Lojas sem produto / total de lojas

** Padarias sem produto / total de padarias e delicatessen

*** Padarias no interior sem produto / total de padarias no interior

Presença de Produtos

Entrevistas

Consumo de mel não evoluiu nos últimos anos;

Clientes da região Sul e estrangeiros consomem

mais;

Principalmente no café da manhã, tanto como

blister como em pote;

Somente alguns estabelecimentos de categoria

mais sofistacada utilizam mel em receitas, sendo

que gostariam de receber mais informações para

trabalhar mais com mel.

Hotéis e Restaurantes

A tendência da « saudabilidade » abre uma

oportunidade de crescimento para o mel como

alimento;

A falta de informações sobre os benefícios é o

principal obstáculo;

Ainda há consumidores que não sabem que Mel

Karo não é mel de abelhas.

Distribuidores e Varejo

Mel é muito pouco trabalhado com ações promocionais;

Porém as marcas que trabalham com ações de degustação e promoção no Ponto de Venda têm impacto duradouro > adoção residual;

O varejista dá muito valor a um fornecedor que o ajuda a promover o produto com ações nas lojas;

Os compradores dão valor à estrutura profissional do fornecedor, no sentido de oferecer segurança de qualidade ao cliente e de entrega e suporte a ele como lojista;

A proximidade e consequente facilidade de relação pessoal e apoio às lojas podem fazer a diferença.

Distribuidores e Varejo

Reportagens em programas como o Globo Rural e

Fantástico têm repercussão imediata e forte na

demanda;

Os compradores sabem da existência de mel de

boa qualidade na região, mas não conhecem

todas as marcas nem as atividades dos

entrepostos da região;

Por falta de maiores informações ainda associam

os produtores locais à falta de estrutura e

qualidade à altura da demanda necessária para

estar presentes em suas lojas.

Distribuidores e Varejo

Pequenas redes de varejo locais e regionais estão

mais abertas a fornecedores locais;

As lojas de produtos naturais estão mais abertas a

receberem produtos locais, desde que atendam à

exigência de qualidade mais alta de sua clientela,

tanto em termos de produto quanto em termos de

apresentação e embalagem

Distribuidores e Varejo

Plano de Marketing

Concentrar esforços nos estados de menor

presença;

Buscar parceiros locais para representação e

distribuição.

Produtos BA SE AL PE PB RN CE PI MA

Total 93 80 65 76 93 48 89 65 26

NE % 83% 80% 72% 57% 65% 63% 45% 19% 50%

Locais 68% 50% 54% 26% 11% 35% 35% 12% 4%

Estratégia Regional

É fundamental associar a imagem de

profissionalismo às marcas regionais;

Os clientes precisam sentir segurança :

O consumidor em relação à qualidade do produto;

Os distribuidores e varejistas, além da qualidade,

em relação à regularidade de entrega, apoio em

caso de problemas, apoio de comunicação e ações

junto aos consumidores.

Precisa de estrutura comercial profissional

Posicionamento Estratégico

Associar o produto mais agressivamente à

tendência de « saudabilidade »;

Ser um produto « da terra » somente é um

diferencial positivo quando o profissionalismo e a

qualidade estiverem sendo atendidos como

condição básica;

Identificar o produto como sendo de origem da

região pode agregar valor, mantendo as marcas

individuais.

Posicionamento Estratégico

A identificação da florada ajuda a associar a

imagem de qualidade e conhecimento técnico,

além de fidelizar consumidores e criar cultura de

consumo;

Orgânico pode ser interessante para demonstrar

capacidade e estrutura – a diferenciação de

preço, no entanto, não é tão grande.

Estratégia de Produto

Embalagem

É interessante ter uma variedade de apresentações,

entre bisnagas e potes ou garrafas, para poder oferecer

uma linha mais ampla e atender aos vários hábitos de

consumo;

O pote de vidro de qualidade ainda é uma maneira

segura de posicionar um produto diferenciado;

No entanto, embalagens PET de qualidade superior e

boa transparência já atendem muito bem à demanda;

As embalagens PET de boa transparência são

preferíveis às de aparência leitosa que não permitem a

perfeita visualização do produto.

Estratégia de Produto

Marca e rótulos

Visando transmitir a imagem de

profissionalismo é interessante ter uma marca

e rótulos de design claro, não poluído com

muito detalhes, cores ou degradê;

Associar imagem de saudabilidade.

Estratégia de Produto

Concentrar esforços nas redes locais e regionais

de supermercados, bem como nas lojas de

produtos naturais, que são mais receptivas a

produtos locais;

Para isso precisa de uma atuação comercial bem

estruturada, visando não somente a venda, como

também o suporte promocional , com ações de

PdV.

Estratégia de Distribuição

Desenvolver ações de PdV em supermercados e lojas de produtos naturais. A principal vantagem deste tipo de ação é o contato direto com o consumidor final, otimizando o impacto, e, com isso, o retorno sobre o investimento promocional;

Experiências com produtos similares provam que estas ações podem ser auto-sustentáveis! Na medida em que a receita gerada com as vendas diretamente provocadas pela degustação ou promoção corpo a corpo cobrem os custos das ações;

O cliente que prova o produto tem maior probabilidade de se tornar cliente fiel.

Estratégia de Promoção

Assessoria de imprensa do setor:

Gerar constantemente notícias sobre os benefícios

do produto, receitas, aplicações na medicina e em

curas holísticas, experiências nacionais e

internacionais;

Provocar matérias na imprensa escrita e televisiva;

Criar entidade regional de promoção do mel

Estratégia de Promoção

Website, facebook, redes sociais, com conteúdos

que atendem aos dois objetivos principais:

Transmitir confiabilidade de estrutura e

profissionalismo;

Promover o consumo de mel e outros produtos

apícolas.

Estratégia de Promoção