este capítulo é destinado à publicação de trabalhos cujos temas … · nas medidas de...

TRANSCRIPT

�������������������������� ����������������������������

��������������� ���

Este capítulo é destinado à publicação de trabalhoscujos temas estejam correlacionados aos tratados no âmbitodo Relatório.

Os trabalhos podem não expressar a opinião doBanco Central do Brasil e são de inteira responsabilidadedos autores.

Nesse número são apresentados os seguintestrabalhos:

a) Modelo de Contágio para Avaliação de RiscoSistêmico

b) Avaliação da Significância do Efeito de Fatoresnas Medidas de Eficiência da DEA Orientada aProduto: Aplicação para Bancos Brasileiros

c) Estimando a Probabilidade de Falência deInstituições Financeiras: o Caso do Brasil

�������������������������� ����������������������������

������������������ ����������������������

�������������������

�� ��������

Uma das principais preocupações de um bancocentral, como overseer2 do sistema de pagamentos, é aredução do risco sistêmico, neste trabalho entendido como apropagação de inadimplências individuais para outrasinstituições por intermédio do mercado interfinanceiro. Aexistência desse chamado “efeito contágio” aumenta o riscode crédito do banco central quando da necessidade deliquidação de uma instituição financeira. Uma vez que o custoprivado, localizado de quebra de uma instituição, pode sermenor do que os custos sociais resultantes da possívelpropagação, é possível que o banco central absorva asposições devedoras da instituição em liquidação, evitando quea inadimplência de uma instituição se espalhe pelo sistema.

O resultado da incorporação desse risco, na funçãoobjetivo de um banco central, tem se materializado na formade um sistema de pagamentos onde as transferências degrandes valores cursem em sistema de liquidação bruta emtempo real (LBTR) ou em sistema protegido de liquidaçãopelo valor líquido diferido no tempo (LDL). Um sistema LDLprotegido, significa que a câmara em que são compensadosos resultados, deve atuar como contraparte central e adotarmecanismos e salvaguardas que lhe possibilite assegurar aliquidação das operações nele cursadas, eliminando-se apossibilidade de unwinding (desfazer e reprocessar a

������������������� � ��� � �������������������

1/ As opiniões expressas neste trabalho são exclusivamente dos autores e não refletem a visão do Banco Central do Brasil.

E-mail para comentários [email protected].

2/ A função de oversight tem como objetivo assegurar a integridade financeira e técnica do Sistema de Pagamentos, bem como sua robustez

a “choques” os quais podem ocorrer quando um ou mais participantes apresenta problema de liquidez ou de crédito.

������������������� �����������������������������������

compensação), um dos principais fatores de potencial riscode contágio. Pela sua característica de final settlement, ossistemas gerenciados por bancos centrais tendem a ser LBTR,sem a possibilidade de unwinding.

Os sistemas privados de compensação e deliquidação seguem uma estrutura LDL ou Híbrida3, cujanecessidade de recursos disponíveis para a liquidação dasobrigações é menor. Isso ocorre porque os sistemas privadosatribuem um peso maior à eficiência do que ao riscosistêmico, uma vez que não internalizam o custo provocadopor sua quebra no resto ao sistema.

Assim sendo, uma vez que existe umaexternalidade negativa decorrente do fato de que, seficassem à mercê do mercado, as instituições financeirasassumiriam risco maior do que o socialmente ótimo, ooverseer tem a responsabilidade de regular esses sistemas,concentrando-se no risco de liquidação4. Para isso, énecessário discernir sobre a importância que sistemas têmem gerar e propagar o risco sistêmico, motivo pelo qual énecessária uma definição precisa do mesmo. Umadefinição geral de sistema sistemicamente importante,bastante seguida pelos bancos centrais, é encontrada emBIS (2001)5, segundo o qual um sistema de pagamentos éconsiderado sistemicamente importante se ele é capaz deprovocar interrupções nos pagamentos ou de transmitirchoques adversos ao sistema financeiro.

Se pelo sistema cursam, principalmente,pagamentos de grandes valores ou se o sistema é utilizadopara liquidar transações de mercados financeiros,provavelmente terá importância sistêmica, quer seja pelaparticipação relativa no mercado, quer seja pelos riscosfinanceiros agregados. Um sistema de pagamentos de varejonão processa grandes valores como seu negócio principal,nem possui riscos financeiros agregados. A despeito disso,é possível que transmitam choques adversos ao sistemafinanceiro, e, portanto, que tenha importância sistêmica.Assim, é necessária uma metodologia para avaliar aimportância sistêmica ex-ante de uma câmara de varejo.

3/ Sistema híbrido é um sistema de pagamento que combina características de sistemas LBTR e sistema LDL de compensação.

4/ Termo geral utilizado para designar o risco de que uma liquidação em um sistema de transferência não se realiza segundo o esperado. Esse

risco pode incluir tanto o risco de crédito como o de liquidez.

5/ Core Principles for Systemically Important Payment Systems, Bank for International Settlements (www.bis.org), Basel, January 2001,

#43.

�������������������������� ����������������������������

Este trabalho proporá metodologia de avaliação daimportância sistêmica de uma câmara de varejo, tendo comoreferência um modelo específico de contágio utilizado paraaferir risco sistêmico em sistema de pagamentos LDL.

O trabalho é como segue. A seção 2 apresentarárevisão da literatura sobre risco sistêmico, contágio e crisesistêmica. Na seção 3, a metodologia utilizada seráexplicada. Na seção 4, será apresentada proposta desimulação para o caso em que o sistema de varejo participede um sistema LBTR (situação brasileira). A seção 5 conclui.

�� ����������������

Uma análise abrangente do risco sistêmico melhorao entendimento de três grandes temas: crises financeiras,regulação do setor financeiro e, política monetária.

Os termos risco sistêmico, crise sistêmica, efeitocascata e contágio têm sido utilizados em várias esferas,geralmente de forma não uniforme e contraditória. Paraque se evitem confusões, neste trabalho serão dadas algumasdefinições que, atualmente, podem ser consideradas comopadrão.

Crise sistêmica é aquela que ocorre quando umchoque adverso gera insolvência de várias unidadeseconômicas devido à magnitude do choque ou à reação emcadeia por ele provocada.

Kaufman (1994) define risco sistêmico como aprobabilidade de ocorrer perdas acumuladas devido a umevento que dá início a uma série de prejuízos sucessivos aolongo de uma cadeia de instituições ou mercados quecompõem um sistema. Essas perdas ocorrem devido ao fatode que os bancos estão fortemente interconectados viamercado interbancário e sistema de pagamentos. O efeitoadverso é intensificado por informação incompleta dosagentes sobre a situação financeira dos bancos, o que levaos depositantes, em certas situações, a retirarem seusdepósitos, ainda que essa reação não seja racional.

Litan (1997) salienta três principais fontes de riscosistêmico:

i) Cascata – Quando a insolvência ou a falta deliquidez de um grande banco dá início ao colapsode outros bancos credores do banco inadimplente.As formas de ligação financeira entre instituições

������������������� �����������������������������������

são os empréstimos interbancários, mercados ousistema de pagamentos6;

ii) Contágio – Quando investidores, ao retirarem oureduzirem seus depósitos junto a um banco comproblemas, provocam comportamento semelhantede outros investidores em outros bancos.Talmecanismo se torna possível devido à informaçãoincompleta sobre a real situação das instituiçõesfinanceiras, o que não permite sua distinção;

iii) Implosão de ativos – Quando uma queda repentinae duradoura no valor dos ativos, reais oufinanceiros, provoca a insolvência de bancos oude mercados.

De Bandt e Hartmann (2000) dão o primeiro passopara uma definição geral de risco sistêmico que incorporedesde o efeito adverso sobre uma instituição ou um mercadono momento subseqüente a uma má notícia sobre umainstituição, até uma crise sistêmica que afete a maior parteou a totalidade do sistema financeiro7. Suas definições sãoutilizadas neste trabalho.

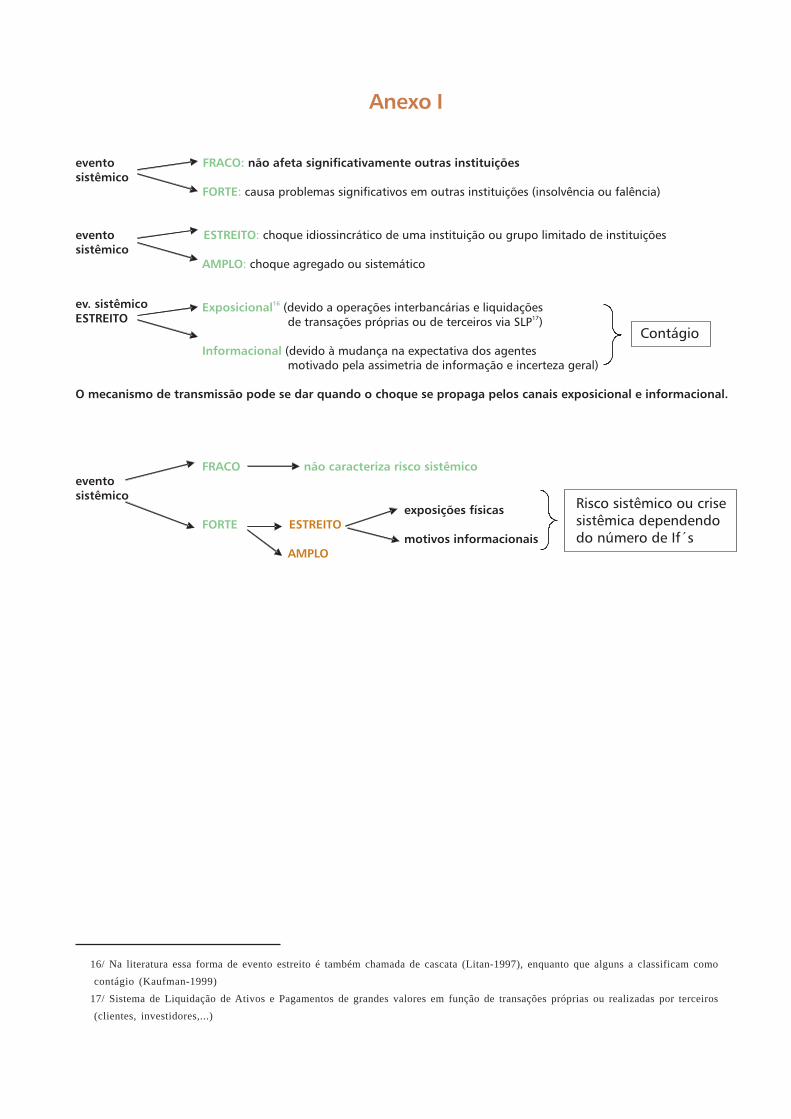

Os autores definem, primeiramente, eventosistêmico como um choque que causa efeitos em uma ouvárias outras instituições financeiras ou mercados, de formaseqüencial (efeito cascata ou dominó) ou simultânea (efeitomacroeconômico). O evento é considerado forte quando asinstituições ou mercados afetados no segundo momento ousimultaneamente, tornam-se insolventes ou entram emcolapso como uma conseqüência do choque inicial. O eventoserá fraco quando o impacto em outras instituições nãoprovoca a insolvência ou inadimplência.

Usando esse conceito, eles definem risco sistêmicocomo o risco de ocorrer eventos sistêmicos no sentido forte.O evento sistêmico é composto por dois elementos-chave:choque e mecanismo de propagação.

O choque pode ser idiossincrático ou sistemático.Choque idiossincrático é aquele que, inicialmente, afetaadversamente apenas uma instituição ou o preço de um ativo,enquanto o choque sistemático, no extremo, afeta a economiacomo um todo, isto é, todas as instituições financeiras ao

6/ O autor considera o sistema de pagamentos como a principal fonte de cascata financeira, por ser a estrutura física e legal por onde se

dá a compensação e liquidação de transferências de fundos e ativos. É por meio desse sistema que as funções-objetivo das instituições

financeiras e de seus clientes estão interligadas.

7/ Ver Bartholomew e Whalen (1995) e Goldstein (1995) para várias definições de risco sistêmico.

�������������������������� ���������������������������

mesmo tempo. O evento sistêmico terá um sentido estreitoquando o choque for idiossincrático com efeitos sobre outrasinstituições em um segundo momento. Esse caso é o maisimportante para o risco sistêmico financeiro, e seumecanismo de propagação seqüencial8 se dá por dois meiosde transmissão:

i) por exposições físicas, que chamaremos decontágio direto;

ii) por efeitos informacionais, que chamaremos decontágio indireto.

É importante salientar que a transmissão dechoques, por si só, não caracteriza risco sistêmico. Ela éparte natural do processo de ajustamento auto-estabilizantedo mercado em direção a um novo equilíbrio. Mas se apropagação não está incorporada na formação dos preçosex ante ou leva a uma desestabilização geral, issocaracterizará risco sistêmico. Tal propagação tem acaracterística de gerar realimentação positiva, provocandoreforço cumulativo no processo e de causar saltos nospreços por meio de mudanças bruscas nas expectativas.

Em sentido amplo, o evento sistêmico inclui os efeitosadversos dos choques idiossincráticos como, também, os efeitosadversos sobre grande número de instituições ou mercados,em conseqüência de choque sistemático severo. Nesse caso,envolverá propagação macroeconômica, que inclui interaçõesentre variáveis financeiras e do setor real. Por exemplo, a não-condicionalidade dos contratos de depósitos aos choquesmacroeconômicos que afetam valores dos ativos é mencionadacomo uma das principais causas a explicar por que esse tipode crise (quebras simultâneas) está freqüentemente associadoa flutuações macroeconômicas. Essa questão é igualmenteimportante para os setores não financeiros.

Com base nessa terminologia, crise sistêmicafinanceira pode ser definida como evento sistêmico que afetaum número considerável de instituições e de mercados nosentido forte, prejudicando o bom funcionamento9 geral dosistema financeiro. Contágio é definido como eventosistêmico forte, no sentido estreito. O diagrama no Anexo Iresume a classificação de risco sistêmico apresentada.

8/ Mecanismo seqüencial é aquele por meio do qual os choques se propagam de uma instituição para outra ou de um mercado para outro,

simultaneamente.

9/ O bom funcionamento do sistema financeiro está relacionado com a efetividade e a eficiência com que os recursos poupados são

canalizados para os investimentos produtivos de maior retorno.

������������������ �����������������������������������

Das definições anteriores, fica claro que, para semensurar a importância do risco sistêmico, duas dimensõesdevem ser observadas:

i) a magnitude do evento sistêmico; e

ii) a probabilidade de ocorrer o evento sistêmico.

�� �����������

O contágio a que este trabalho se refere é o direto,cujo meio de transmissão é o sistema de pagamentos, maisespecificamente, o sistema LDL. A simulação aqui propostatem como base o trabalho de Angelini et alii (1996). O autordefine contágio como evento no qual o choque idiossincráticode um participante (inadimplência exógena10), em sistemaLDL, provoca a inadimplência, em um segundo momento,de pelo menos um outro participante via suas exposiçõesfinanceiras multilaterais.

Assim, define-se como um evento, com

em que:

é o evento no qual o banco i fica inadimplenteem virtude do choque aleatório individual (choque externo);

é o evento no qual o banco i fica inadimplentedevido ao unwinding no sistema LDL, ou seja, o choquealeatório atua indiretamente, via unwinding da operação;

é o evento no qual o banco i não ficainadimplente.

Algumas hipóteses simplificadoras são assumidas.Assume-se que apenas um banco fica inadimplente aomesmo tempo devido ao choque externo, e que para umparticipante ficar inadimplente por unwinding, pelo menosuma contraparte deve ter ficado inadimplente devido achoque externo. Também, considera-se que nada se podeafirmar em relação à sensibilidade de um dado banco aochoque externo.

Seja a probabilidade de ocorrer o evento isno instante t para o j-ésimo banco numa economia com n

10/ Por inadimplência exógena, entende-se inadimplência causada por fatores não relacionados com o sistema LDL.

�������������������������� ����������������������������

bancos.Suponha que, no instante t, o banco A fique credor11

em X do banco B. Assim, o risco assumido pelo banco A emfunção do crédito implícito concedido ao banco B, enquantonão ocorrer a liquidação é dado por:

(1)

O lado direito da expressão (1) mostra que o riscoassumido por A depende do risco de inadimplência de B,por choque externo P(B1), que normalmente é internalizadona função custo esperado do banco A. Depende tambémdo risco proveniente da externalidade negativa motivadapela ligação financeira entre o banco B e os j-ésimos bancos,com , o qual normalmente não é internalizado pelosbancos12. A possibilidade de que haja externalidade negativa,aqui chamada de risco de contágio, faz com que a solução“primeiro melhor”, do ponto de vista social, em termos deassunção de risco pelos bancos, não seja alcançada, o quejustifica o papel do banco central como overseer do sistema.Esse tipo de risco está presente se, para pelo menos umparticipante J, e . Essa últimacondição é factível, na prática, se a dívida do banco J paracom o banco B for grande o suficiente de forma que, com ainadimplência de J, o banco B se torne incapaz de realizarseus pagamentos.

���������������������

O risco sistêmico deve ser caracterizado em duasdimensões: a probabilidade e a magnitude. Como aplicaçãoempírica da simulação proposta por Angelini, pode-serealizar simulações diárias do impacto sistêmico, quandoda inadimplência por razões idiossincráticas de cadainstituição participante do sistema de varejo LDL (eventoi1), independentemente, para um período específico. Dessaforma, é possível se inferir a probabilidade do contágio. Aexecução das simulações segue três hipóteses básicas:

1. existe um banco, e apenas um banco por vez,que falha no pagamento de suas obrigações nacâmara por razões idiossincráticas;

11/ A posição credora do banco A é o resultado da compensação dos negócios com o banco B até o instante τ por conta própria ou de

terceiros, que deverá ser liquidada em instante posterior τ'.

12/ Na prática é bastante custoso para o banco A Pt (B2/J1) saber no momento da transação como no momento da liquidação das

obrigações.

������������������� �����������������������������������

2. a inadimplência do banco afeta diretamente seuscredores, e indiretamente há possibilidade detransmissão de seus efeitos para o resto dosistema (efeito contágio);

3. bancos que não apresentam níveis de liquidezsuficientes (definidos a seguir) ao longo do diapara cobrir as falhas inesperadas sãoconsiderados inadimplentes (evento i2).

O choque exógeno é considerado individualmentepara uma instituição de cada vez, ou seja, a probabilidadede duas instituições apresentarem falhas exógenas aomesmo tempo é nula e suas ocorrências são independentes.

Com a inadimplência exógena de cada participante,foram recalculadas as posições líquidas bilaterais de cadaparticipante, individual e independentemente, com a retiradados créditos e débitos líquidos do participante inadimplente.Novo resultado líquido multilateral foi calculado para cadaparticipante restante do sistema, e comparado com o resultadolíquido multilateral original, antes do choque exógeno. Se oresultado multilateral líquido, após a falha da instituição, formenor que do anterior, ou seja, se a instituição for credora doparticipante cuja inadimplência foi simulada, a diferença écomparada com o indicador de liquidez da instituição. Caso ovalor não recebido seja maior que o indicador de liquidez dainstituição, a mesma é considerada inadimplente pelo efeitocontágio. Todos os débitos e os créditos das instituiçõesinadimplentes (inclusive as contagiadas) são retirados dosistema e novo resultado multilateral líquido é calculado. Casoa diferença entre o novo resultado multilateral e o anterior(quando nenhuma instituição estava inadimplente) sejanegativa, compara-se novamente com os indicadores deliquidez. O procedimento foi repetido até que não restasseminstituições classificadas como inadimplentes. De formaresumida, os passos são os seguintes:

1. cálculo do resultado multilateral líquido paracada um dos participantes da câmara;

2. simulação de inadimplência de um participante j– retiram-se todos os créditos e os débitosbilaterais desse participante;

3. recálculo do resultado multilateral de todosos outros participantes;

4. verificação da diferença entre o novo resultadomultilateral e o anterior à inadimplência do

�������������������������� ����������������������������

participante ( ); se negativa,compara-se esse resultado com sua liquidez. Casoo resultado seja negativo e maior que a liquidez,o participante é considerado inadimplente porcontágio e colocado no grupo dos participantesafetados, Cj, pela inadimplência exógena de j,;

5. exclusão de todos os créditos e débitos bilateraisdo participante afetado, repetindo-se oprocedimento para os bancos restantes a partirdo passo (3) até não se verificar novo contágio;

6. caso Cj não seja vazio, isto é, se pelo menos um

banco for afetado, uma ocorrência no contadorde evento e é acrescentada; repete-se oprocedimento, a partir do passo (1), para oparticipante seguinte, até que seja simulada ainadimplência de todos os bancos em cada dia.

A probabilidade P de contágio em um período, dado

pela fórmula onde P(-J/J1) é a

probabilidade de pelo menos outro banco ficar inadimplentedado J1 (banco j ficar inadimplente por motivoidiossincrático), será a razão entre o número de eventos e,computados no período, e o número de bancos com pelomenos uma posição bilateral negativa no período.

������������������

O cálculo da magnitude tem como finalidademensurar a importância dos possíveis sofredores decontágio. Enquanto na análise de probabilidade existesimplesmente a contagem das ocorrências, o cálculo damagnitude captura a importância dos participantescontagiados no sistema como todo.

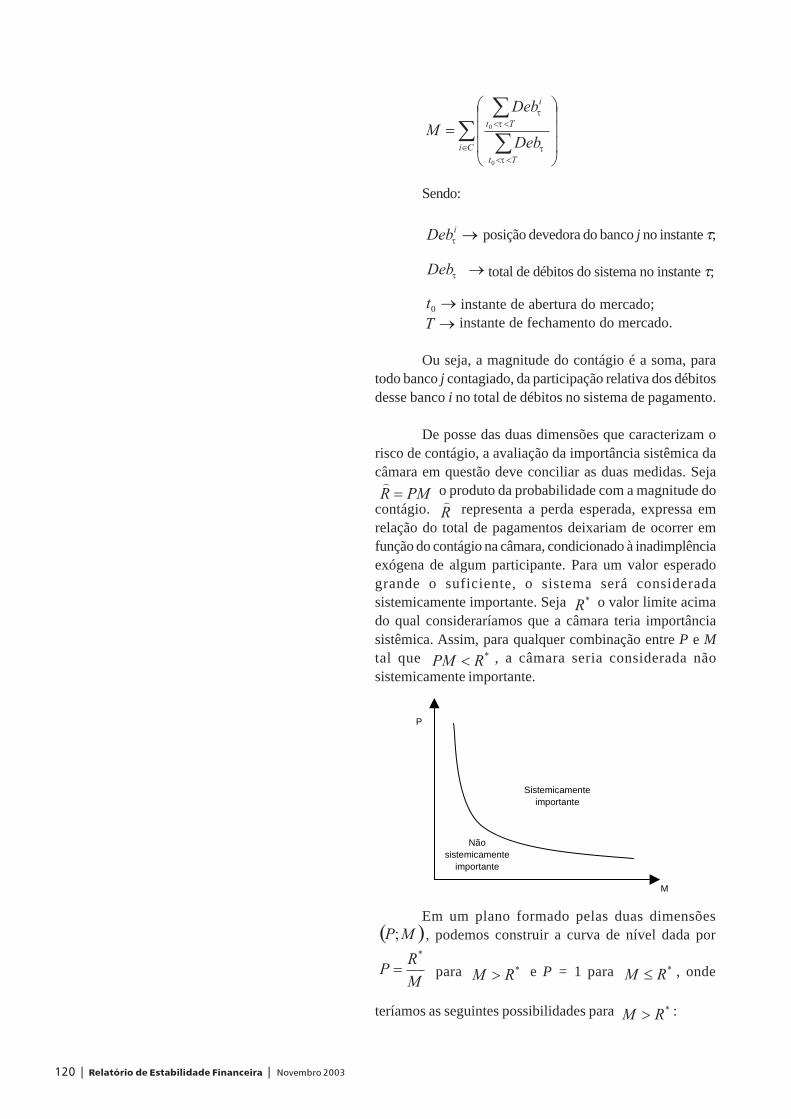

A importância de um participante no sistema quantoao risco está diretamente relacionada com o peso de suasposições devedoras no total de débitos de todo o sistema depagamentos. Quanto maior esse peso, maior a perdaresultante de sua possível inadimplência provocada porcontágio no sistema de varejo. Dessa forma, considerandoC o conjunto formado pelos bancos que sofreram contágiona simulação anterior, definimos tal medida como sendo:

������������������� �����������������������������������

Sendo:

posição devedora do banco j no instante τ;

total de débitos do sistema no instante τ;

instante de abertura do mercado;instante de fechamento do mercado.

Ou seja, a magnitude do contágio é a soma, paratodo banco j contagiado, da participação relativa dos débitosdesse banco i no total de débitos no sistema de pagamento.

De posse das duas dimensões que caracterizam orisco de contágio, a avaliação da importância sistêmica dacâmara em questão deve conciliar as duas medidas. Seja

o produto da probabilidade com a magnitude docontágio. representa a perda esperada, expressa emrelação do total de pagamentos deixariam de ocorrer emfunção do contágio na câmara, condicionado à inadimplênciaexógena de algum participante. Para um valor esperadogrande o suficiente, o sistema será consideradasistemicamente importante. Seja o valor limite acimado qual consideraríamos que a câmara teria importânciasistêmica. Assim, para qualquer combinação entre P e Mtal que , a câmara seria considerada nãosistemicamente importante.

Em um plano formado pelas duas dimensões, podemos construir a curva de nível dada por

para e P = 1 para , onde

teríamos as seguintes possibilidades para :

Nãosistemicamente

importante

Sistemicamenteimportante

P

M

�������������������������� ����������������������������

Para , não importa o valor de P, pois, como

implica que , o que concluiríamos

por a câmara ser não sistemicamente importante.

Duas questões precisam ser definidas:

1) o limite ; e

2) a periodicidade com que o par devaser avaliado.

Definido , a decisão do banco central deve levarem consideração o custo associado (C

s) às exigências

necessárias para tornar seguro um sistema de varejo:

i) se < < Cs, é mais eficiente impor

restrições sobre as condições de operação da câmara, deforma a torná-la não sistemicamente importante (limitarvalor por instrumento ou aumentar o número de janelas deliquidação da câmara ao longo do dia, por exemplo) do queimpor C

s; e

ii) se < Cs< , pode-se impor C

s ou limitar

valor por instrumento, obrigando que certas transaçõescursem em sistemas seguros.

Com relação à periodicidade de avaliação, suaimportância está relacionada à dinâmica do mercado. Essadinâmica relaciona-se à estrutura da conectividadeinterbancária e ao grau da liquidez dos participantes do sistema.A freqüência de avaliação deve ser menor do que a freqüênciade alteração da estrutura e do gerenciamento da liquidez. Anecessidade ex ante dessa avaliação impõe a preocupaçãode não ocorrer mudança brusca entre uma avaliação e outra.Em seu estudo sobre contágio, Allen e Gale (2000) concluemque a extensão do contágio depende da estrutura do mercado.Para uma estrutura de mercado completa, onde cada bancotem uma ligação simétrica com cada um dos outros bancos,a probabilidade do contágio é menor do que em uma estruturade mercado incompleta, onde cada banco tem ligação comapenas certos grupos de bancos.

�� ��������������������������

A definição do BIS para sistemas sistemicamenteimportantes centra-se na possibilidade de o fluxo de

������������������� �����������������������������������

pagamentos no ambiente LBTR não ser interrompido quandoda ocorrência de contágio em uma câmara.

O modelo de contágio, como acima especificado, édesenhado para um sistema de pagamentos no qual aliquidação multilateral do sistema de varejo ocorra ao finaldo dia. Ou seja, a restrição imposta aos participantes dacâmara é que eles tenham liquidez suficiente para fazerfrente a um possível unwinding no final do dia. Em umsistema LBTR, os bancos precisam gerenciar seus saldosde Reservas em tempo real. No caso brasileiro, não existea possibilidade de ocorrência de saldos a descoberto nasReservas em qualquer hora do dia. A restrição, nesse caso,deve ser maior; ou seja, o participante deve ter liquidez aqualquer hora do dia após o possível unwinding, a fim decaracterizar a ocorrência de um evento i2.

As fontes de liquidez imediatas no instante t ( ),no atual sistema, são Títulos Públicos Federais e osRecolhimentos Compulsórios13. A carteira de TítulosPúblicos Federais é composta pelos títulos em custódia doparticipante, não pertencentes a clientes. Esses títulospodem se transformar em Reservas Bancárias viaoperações no Selic, compromissadas ou definitivas, ouoperações de redesconto, que podem ser intradia, de umdia útil ou de mais de um dia útil. Todos os recolhimentoscompulsórios, sejam eles cumpridos em espécie,remunerados ou não, ou em títulos; são livrementemovimentáveis ao longo do dia, pois, somente o saldo definal de dia é utilizado para a verificação do cumprimento.

A metodologia proposta para a simulação pode serrealizada utilizando dados reais obtidos no Sistema dePagamentos Brasileiro (SPB). Como pior caso, assume-seque o banco deve possuir liquidez suficiente para arcar como possível unwinding no momento de menor saldo após aliquidação da câmara em análise. Para isso, os saldos diáriosdevem ser reconstruídos sem operações que movimentemas fontes de liquidez ao longo do dia. Dessa forma, apenaso saldo de Reservas precisa ser acompanhado ao longo dodia e pode-se utilizar os saldos de início de dia14 dos títulospúblicos e dos compulsórios como capacidade de liquidez.Desse modo, para o novo desenho do saldo diário dasreservas - S

i,t do banco i no instante t, devem ser

consideradas todas as operações transacionadas via Sistemade Transferências de Reservas (STR), exceto:

13/ Outras fontes de liquidez seriam possíveis como operações no mercado de Depósitos Interfinanceiros (DI) e moedas estrangeiras, no

entanto, essas fontes foram retiradas devido à impossibilidade de levantamento de limites ou defasagem de liquidação.

14/ Apenas operações que envolvem movimentação de custódia de títulos públicos e não envolvem transferência de reservas devem ser

consideradas na atualização da liquidez da instituição.

�������������������������� ����������������������������

1. transações de redesconto intradia;

2. transações de operações no Selic envolvendotransferência de custódia de títulos;

3. transações de utilização de compulsório.

O conceito central para essa análise, ao longo dodia, é o de necessidade de liquidez intradia efetiva. Podemoschamar de necessidade de liquidez intradia efetiva numdeterminado momento, para um determinado banco, o valorque esse novo saldo calculado situe-se abaixo de zero, ou:

.

A maior necessidade de liquidez intradia de umainstituição será dada por:

,

Esse número pode ser negativo, o que indicaria umexcesso de liquidez intradia para essa instituição. No entanto,esse excesso de liquidez não exime a instituição de ser “alvo”de contágio. Caso o unwinding cause na instituição perdamaior que esse excesso acrescido de suas fontes de liquidez,o evento i2 fica caracterizado. Para isso, é necessáriocalcular a maior necessidade de liquidez intradia dos

participantes após o unwinding ( , para )em uma câmara que liquida no STR no instante t. Assimconsideramos os seguintes casos:

Se implica ocorrência do evento i2,caso contrário, considera-se que o participante i não tenhasofrido contágio.

O gráfico abaixo, com um caso modelo, exemplificao que se considera como contágio nesse novo modeloproposto:

O gráfico é composto de três linhas e uma área. Alinha do “saldo” representa a evolução de saldo de Reservada instituição ao longo do dia. A linha “saldo sem fontes deliquidez” - S

i representa a mesma evolução retiradas as

operações que representam a movimentação de liquidez.Interessante notar que essa segunda linha pode se situarabaixo de zero. Isso é possível justamente porque foramretiradas as operações onde existe movimentação deliquidez. Incoerente seria que essa segunda linha cruzasse

Saldos IntradiaUnidades Monetárias

(12.000)

(10.000)

(8.000)

(6.000)

(4.000)

(2.000)

0

2.000

4.000

06:3

0

07:3

0

08:3

0

09:3

0

10:3

0

11:3

0

12:3

0

13:3

0

14:3

0

15:3

0

16:3

0

Liquidez de início de dia

Saldo

Saldo sem fontes de liquidez

Saldo pós "unwinding"

������������������� �����������������������������������

a área que demarca a liquidez da instituição. A linha “saldopós unwinding”- refere-se a uma reprodução dasegunda, retirando-se dessa o montante decorrente de umpossível unwinding na câmara no horário das oito horas. Aárea representa a liquidez imediata t

iL da instituição,multiplicada por -1 de forma, a graficamente, podermoscomparar com o saldo . Como se observa no gráfico, seesse unwinding realmente ocorresse, a instituição não terialiquidez suficiente para transacionar suas demais operaçõesno resto do dia15.

Dessa forma, esse ajuste no modelo de contágiopoderia torná-lo mais rigoroso e mais apropriado a umsistema LDL que participa de um sistema em tempo real esem a permissão de saques a descoberto ao longo do diapor parte dos bancos. Além disso, a análise de contágio nãoficaria restrita ao ambiente da câmara, mas sua repercussãonos pagamentos do resto do sistema.

�� ��������

A avaliação de um sistema LDL de compensaçãoe liquidação quanto à sua importância sistêmica é umafunção importante do banco central no desempenho do seupapel de overseer do sistema de pagamentos. Quando osistema não apresenta características claras da suaimportância sistêmica, ocorre a necessidade de encontraralternativas metodológicas para se avaliar ex ante aimportância da câmara. Tal situação ocorre com sistemasde varejo.

Com a metodologia proposta, o banco central poderáavaliar preventivamente se um sistema de varejo apresentarisco à fluidez dos pagamentos, e então decidir quanto àimposição de exigência para que tal sistema seja umambiente seguro ou que se busque alternativa para torná-lonão sistemicamente importante. Deve-se ter em mente queo custo da exigência diminui a eficiência do sistema devarejo, podendo torná-lo inviável.

Estudos futuros devem ser realizados para responderàs questões dos limites e de periodicidade de avaliaçãoconforme a metodologia proposta, tornado-a uma ferramentaimportante nas decisões sobre importância sistêmica decâmara de varejo e facilitando seu acompanhamento.

15/ Vale ressaltar que bastaria que essa linha cruzasse em apenas um minuto a área de liquidez para que a instituição fosse afetada, isto é,

caracterizaria a ocorrência do evento i2.

�������������������������� ���������������������������

���� ��������������!�����

AGION, P.; BOLTON, P.; e DEWATRIPONT, M.Contagious bank failures. Mimeo, 1999.

ALLEN, F. e GALE, D. Financial contagion. Journal ofPolitical Economy, 108(1): 1-33. 2000.

ANGELINI, P.; MARESCA, G. e RUSSO, D. Systemicrisk in the netting system. Journal of Banking & Finance,20, 853-868. 1996.

BARTHOLOMEW, P.F. e WHALEN, G.W. Fundamentalsof Systemic Risk, in Banking, Financial Markets andSystemic Risk. Research in Financial Services: Privateand Public Policy, 7 (Greenwich, CN: JAI Press), 3-17, 1995.

DE BANDT, O. e HARTMANN, P. Systemic risk: a survey.Discussion Paper, 2.634. Centre for Economic PolicyResearch, 2000.

GOLDSTEIN, M., 1995, International Financial Marketsand Systemic Risk, mimeo. Institute of InternationalEconomics, Washington (DC), December.

HUMPHREY, D. B. Market responses to pricing of daylightoverdrafts. Economic Review, May-June, 23-34. FederalReserve Bank of Richmond, 1989.

KAUFMAN, C. Bank contagion: a review of the theoryand evidence. Journal of Financial Services Research,8, 123-50. 1994.

LITAN, R. E. Institutions and policies for maintainingfinancial stability. Research in financial services:banking, financial markets and system risk. JAI Press,1996.

SIMON, W. UK interbank exposures: systemic riskimplications – Financial stability review. December,2002.

16/ Na literatura essa forma de evento estreito é também chamada de cascata (Litan-1997), enquanto que alguns a classificam como

contágio (Kaufman-1999)

17/ Sistema de Liquidação de Ativos e Pagamentos de grandes valores em função de transações próprias ou realizadas por terceiros

(clientes, investidores,...)

Anexo I

�������������������������� ����������������������������

������������� ����� ������������������ �������������� ����������� �������������������������� ��������������

������������������� ��

�������������������

���������������������

������

Este artigo utiliza Análise de Encapsulamento deDados (DEA) orientada a produto – uma medida deeficiência técnica – para analisar a significância de efeitostécnicos para bancos brasileiros. Medidas de eficiência sãocalculadas para produtos múltiplos (títulos, empréstimos edepósitos à vista) e para produtos combinados. Os fatoresou efeitos técnicos de interesse são: natureza do banco(múltiplo ou comercial), tipo do banco (crédito, negócios,tesouraria ou varejo), tamanho do banco (grande, médio,pequeno ou micro), tipo de controle do banco (privado oupúblico), origem do banco (nacional ou estrangeiro) e créditosinadimplentes. O último é uma medida do risco do banco. Ametodologia estatística para fazer inferências sobre os efeitostécnicos utiliza máxima verossimilhança no contexto dadistribuição normal truncada, distribuição exponencial emodelos Tobit, assim como uma análise de covariância nãoparamétrica. O modelo escolhido é do tipo Tobit, definidopor uma distribuição gama. O melhor resultado, que fornecetanto os conteúdos mais informativos, relativos à significânciados fatores, quanto o melhor ajuste dos dados, é uma medidade eficiência derivada da DEA, insumo múltiplo – produtomúltiplo, orientada a produto, calculada sob a hipótese deretornos variáveis de escala. A origem do banco e o tipo dobanco são os únicos efeitos significativos.

1/ Professor de Estatística, Universidade de Brasília, [email protected].

2/ Departamento de Estudos e Pesquisas, Banco Central do Brasil, [email protected].

3/ Departamento de Estudos e Pesquisas, Banco Central do Brasil, [email protected].

������������������� �����������������������������������

�� ��� ����

O objetivo principal deste trabalho é calcularmedidas de eficiência técnica baseadas na Análise deEncapsulamento de Dados (DEA) para bancos brasileirose relacionar a variação observada nestas medidas comcovariáveis de interesse. Essa associação é investigada nocontexto de alguns modelos alternativos ajustados àsmedidas de eficiência e resíduos da DEA. Os resíduos daDEA são derivados de uma medida da DEA orientada aproduto único. Eles foram introduzidos como ferramentaformal de análise na DEA por Banker (1993).

O produto é medido tanto como vetor tri-dimensionalformado pelas variáveis títulos de investimento, créditostotais e depósitos à vista, como por um índice que agregaessas variáveis. As três fontes de insumo são: trabalho,capital e fundos para empréstimo. Os fatores causais aquiconsiderados como influenciadores das medidas deeficiência dos resíduos da DEA são: natureza, tipo, tamanho,controle e origem do banco, assim como, empréstimos derisco (créditos inadimplentes).

Os métodos estatísticos usados neste trabalho sebaseiam nos resultados do modelo de produção univariada,Banker (1993) e Souza (2001), e generaliza o uso do modeloTobit, McCarthy e Yaisawarng (1993).

Diversos estudos bancários, dentre os quais Eisenbeiset al (1999), Sathye (2001), Campos (2002) e Tortosa-Ausina(2002) têm considerado o uso da DEA para medir a eficiênciarelativa de um banco. O contexto da DEA é definidotipicamente como otimização do rendimento, ou do custo,orientada a insumo ou produto, com retornos constantes ouvariáveis de escala, analisada subseqüentemente. Se,adicionalmente, uma investigação empírica da associaçãoentre efeitos técnicos e medidas da DEA for exigida, comoem Eisenbeis et al (1999), a técnica básica para análise é aregressão. Os modelos sugeridos na literatura vão da análisepadrão de modelos de covariância, como em Coelli, Battesee Rao (1998), ao modelo Tobit, como em McCarthy eYaisawarng (1993). A contribuição a esta literatura é dupla.Inicialmente abre-se a possibilidade de combinar produtosem estudos bancários, que torna viável o tipo de abordagemde Banker (1993) em um contexto herdado de um modelo deprodução. Relativo a tais modelos, além da avaliação dasignificância do efeito dos fatores, é possível unir medidas deerro às medidas de eficiência da DEA. Em segundo lugar,mesmo se um modelo determinístico univariado de produção

�������������������������� ����������������������������

não for justificável, pode-se ainda empregar uma classe geralde modelos censurados para ajustar as medidas da DEA, casoelas estejam computadas na forma de resíduos de um modeloda produção ou simplesmente como medidas de eficiência. Acontribuição nesse contexto relaciona-se ao uso de modelosaparentemente similares àqueles usados na análise de fronteiraestocástica na DEA. Isso é obtido generalizando o Tobit. Asdistribuições, além da normal considerada nessas extensões,são a gama e a normal truncada.

A apresentação prossegue da seguinte forma. Naseção 2, discutem-se as especificações de insumo e produtopara a aplicação na operação bancária, assim como osefeitos técnicos de interesse. Na seção 3, introduzem-se asrespostas da DEA consideradas no artigo. A seção 4 refere-se aos modelos estatísticos usados na aplicação paraanalisar as medidas de eficiência da DEA. A seção 5 é aanálise dos dados e trata das estatísticas descritivas e dainferência estatística formal. Finalmente, na seção 6 éapresentado um sumário que mostra os resultados e asconclusões principais do artigo.

�� �������������� ������������� ����

A definição de produtos e de insumos na operaçãobancária é controversa. Veja Colwell e Davis (1992), Bergere Humphrey (2000) e Campos (2002) para uma análise maisprofunda do assunto. Basicamente, duas abordagens sãopossíveis: produção e intermediação, como descrito emCampos (2002). A abordagem da produção considera bancoscomo produtores de depósitos e empréstimos, usando capitale trabalho como insumos. Nesse contexto, o produto étipicamente medido pelo número de contas de depósito e detransações executadas. Sob a abordagem da intermediação,os bancos funcionam como intermediários financeiros,convertendo e transferindo ativos financeiros entre unidadescom superávit e unidades com déficit. Cada produto émedido em valor, e não no número de transações ou decontas. Particularmente, sob a abordagem da intermediação,não há uma recomendação única sobre qual deve ser oconjunto apropriado de insumos e produtos. Aqui seráseguida a abordagem da intermediação e será tomado comoproduto o vetor y = (v

1, v

2, v

3), definido pelas variáveis: v

1

= títulos, v2 = empréstimos e v

3 = depósitos à vista. Esse

vetor produto também é combinado como uma medida única,denotada por y

c, representando a soma dos valores de v

i.

Essa abordagem segue a linha de Leightner e Lovell (1998),

������������������� �����������������������������������

de Sathye (2001) e de Campos (2002). Embora essadefinição de produtos não seja sempre seguida na literaturade operações bancárias, é a mais comum, como visto emCampos (2002). Observe por exemplo, que o uso dedepósitos à vista na literatura brasileira de operaçõesbancárias também varia. Nakane (1999), estudando aeficiência de custo, considera-a como uma covariável nafunção de custo, embora sua especificação na função decusto translog seja similar a um produto. Silva e Neto (2002),também no contexto de funções de custo, consideramdepósitos à vista somente como um fator que influencia ocomponente da eficiência técnica no modelo.

Todas as variáveis da produção, como mostradasabaixo, são medidas como índices relativos a umbenchmark e normalizadas por uma medida de tamanho.Essa abordagem tem a vantagem de fazer os bancos maiscomparáveis com a redução da variabilidade e da influênciado tamanho na DEA.

Enfatiza-se aqui que a DEA é bastante sensível àdimensão e à composição do vetor produto. Tortosa-Ausina(2002) fornece os exemplos que mostram que a ordenaçãopela eficiência da DEA pode mudar substancialmente coma dimensão de y. Um produto único é o caso extremo. Amedida combinada tem a vantagem de evitar medidasespúrias da DEA, resultantes de especializações exclusivasdo banco. Nesse sentido, torna as medidas de eficiênciatécnica mais robustas e menos conservadoras. Oinconveniente de seu uso é que pode haver alguma contagemem dobro, devido à natureza dos componentes do produto.Mas a contagem em dobro também ocorre no vetor deproduto múltiplo. Como a maioria dos estudos de operaçõesbancárias usa uma abordagem de produto múltiplo, essaserá a literatura a ser seguida.

Os insumos considerados são: trabalho (l); estoquede capital físico (k), que inclui o valor contábil de edificações,equipamentos, edificações e equipamentos alugados e deoutros ativos fixos; e os fundos para empréstimo (f), queincluem operações de depósitos e fundos adquiridos.

As variáveis de análise de eficiência da DEAorientada a produto são tipicamente especificadas usandoinsumo e produto medidos em quantidades físicas. Isso nãoé estritamente necessário e não impede seu uso naabordagem de intermediação, mesmo em um contexto defunção de produção. Pode-se trabalhar com índices ouproxies que refletem a intensidade do uso de cada variável(insumo ou produto) no processo de produção. Esse é o

�������������������������� ����������������������������

caso com a aplicação atual. Produtos totais, fundos paraempréstimo e capital são valores. Também se encontrouque os custos de trabalho seriam uma medida mais confiávelda intensidade do trabalho utilizado do que o número deempregados, que foi muito variável ao longo do ano. Nessecontexto, definiram-se índices para refletir o comportamentodas variáveis da produção. Esses índices foram entãonormalizados por um índice de tamanho, definido pelonúmero de empregados no fim do período sob análise.

A base de dados usada é o Cosif, o plano de contasque compreende os balancetes e as demonstrações deresultado, itens que todas as instituições financeirasbrasileiras têm que relatar ao Banco Central mensalmente.Esta base de dados é a mesma usada nos estudos que tratemde operações bancárias brasileiras. Por exemplo, vejaNakane (1999) e Campos (2002). A classificação dosbancos foi fornecida pelo Departamento de SupervisãoIndireta do Banco Central do Brasil. Eles usam a análise decluster para agrupar os bancos de acordo com suascaracterísticas.

A análise estatística realizada neste trabalho érestrita a 2001. Como citado anteriormente, as variáveis deproduto e insumo são tratadas como índices relativos a umbenchmark. Neste trabalho, o benchmark para cadavariável, insumo, produto ou uma covariável contínua, foiescolhido para ser o valor mediano de 2001. Os bancoscom um valor de zero para um dos insumos ou dos produtosforam eliminados da análise.

Os produtos, os insumos e a covariável contínuaforam posteriormente normalizados com a divisão de seusíndices respectivos, por um índice de pessoal, que sepretende ser um fator de ajuste de tamanho. A construçãodesse índice segue o mesmo método usado para as outrasvariáveis, isto é, o índice é a relação do número dosempregados em dezembro de 2001 com seu valor medianono mês.

Mesmo após o ajuste de tamanho, alguns bancosainda mostram valores fora de escala para insumos ouprodutos. Há alguns valores discrepantes na base de dados.Esse é um problema para aplicações da DEA, que já sesabe ser muito sensível aos valores discrepantes. Paraeliminar vetores de produto e insumo fora da amostra, utiliza-se um tipo de distância Mahalanobis, de uso comum emanálise de regressão, para identificar observaçõesdiscrepantes. Isso identifica como observações discrepantesaquelas cujo i-ésimo elemento da diagonal da matriz chapéu

������������������� �����������������������������������

é ao menos duas vezes seu traço. Aqui

ou , onde 1 é uma coluna de uns

e Y e X são as matrizes de produtos e insumos,

respectivamente.

As covariáveis de interesse para nossa análise –fatores que provavelmente afetam a ineficiência – sãoempréstimos inadimplentes (q), natureza do banco (n), tipodo banco (t), tamanho do banco (s), controle do banco ( c )e origem do banco (o). Os empréstimos inadimplentes sãouma variável contínua e são também medidos como umarelação de índices, como um insumo ou produto. Todas ascovariáveis restantes são categóricas. A variável n assumeum de dois valores (comercial ou múltiplo), a variável tassume um de quatro valores (crédito, negócio, tesourariaou varejo), a variável s assume um de quatro valores(grande, médio, pequeno ou micro), a variável c assumeum de dois valores (privado ou público) e a variável oassume um de dois valores (doméstico ou estrangeiro).Existe um banco (Caixa Econômica Federal – CEF) nabase de dados que requer uma classificação distinta devidoà sua natureza – variável n. Assim, foi criado mais umnível para esse banco. Isso significa adicionar mais umvalor para o fator natureza do banco n. Foram criadasvariáveis dummy para cada variável categórica. Elas foram

nomeadas respectivamente.

�� �� ����� ����� ���������������� �������������� ��� � ��

Considere um processo de produção com nunidades de produção (bancos). Cada unidade usaquantidades variáveis m de insumos para produzirquantidades variáveis s de diferentes produtos y.

Denote por Y = ( ) a matriz de produto s

x n dos bancos e por X = ( ) a matriz de insumo m

x n. Observe que o elemento yr 0 é o vetor produto s x

1 do banco r e o elemento xr 0 é o vetor insumo m x 1

usado pelo banco r para produzir yr (a condição significa

que ao menos um componente de l é estritamente positivo).As matrizes Y = (y

ij) e X = (x

ij) devem satisfazer:

e , onde p é x ou y.

�������������������������� ���������������������������

Na aplicação m = 3 e s = 1 ou s = 3 e será requerido xr, y

r >

0 (o que significa que todos os componentes dos vetoresinsumo e produto são estritamente positivos).

Definição 2.1: A medida de eficiência técnicada produção do banco o sob a hipótese de retornosvariáveis de escala e de orientação a produto é dadapela solução do problema de programação linear

sujeito às restrições:

1. ;

2. ;

3. .

Na seção seguinte consideram-se modelosestatísticos adequados à análise dos valores ótimos φ*

0 da

definição 2.1 quando acredita-se que as covariáveis podemafetá-los. Esses modelos podem ser vistos como extensõesdo caso univariado, isto é, quando s = 1. Nesse exemplo, épossível modelar as observações de dados insumo-produtocomo modelo de produção para o qual as medidas da DEA,sob determinadas condições, comportam-se comoestimadores não paramétricos de máxima verossimilhança.Esses resultados foram apresentados originalmente emBanker (1993) e são estendidos em Souza (2001).

Suponha que s = 1 e que os pares de produção (xj,

yj), j = 1, . . . , n para os n bancos na amostra satisfazem

ao modelo estatístico determinístico , ondeg(x) é uma função de produção contínua desconhecida,definida em um conjunto K compacto e convexo.

Suponha g(x) monotônica e côncava. A função g(x)

também satisfaz para todo j. As quantidades

εj são as ineficiências, que são variáveis aleatórias não

negativas independentemente distribuídas. As variáveis deinsumo x

j são extraídas independentemente dos ε

j.

Pode-se usar as observações (xj, y

j) e a Análise de

Encapsulamento de Dados para estimar g(x) apenas noconjunto

.

������������������ �����������������������������������

Para , a função de produção da DEA é

definida por

onde o sup está restrito aos vetores λ não negativos,

satisfazendo

Para cada banco o, . Essa função

é uma função de produção em K *, ou seja, é monotônica,

côncava, e satisfaz à propriedade de

extrapolação máxima, isto é, para qualquer outra função de

produção

�� � �������� ���� �������������������������� �������� ����� ��!�������� ������� ���

Agora a discussão começa assumindo-se que s =1. Está demonstrado em Banker (1993) que g

n(x) é

fracamente consistente para g(x) e que os resíduos

estimados têm, em grandes amostras,

aproximadamente o mesmo comportamento que εj. Souza

(2001) demonstra que os resultados permanecem os mesmossob condições que não descartam heterocedasticidade.Estes resultados validam o uso dos resíduos ou dasineficiências da DEA, ou até mesmo as próprias medidasda DEA, como variáveis dependentes em problemas daregressão, desde que sob a hipótese de que no modelodeterminístico elas serão independentes.

Banker (1993) discute duas distribuições para εj

(que se assume serem variáveis aleatórias independentes eidenticamente distribuídas – i.i.d.), consistentes com osresultados assintóticos citados acima: exponencial e meia-normal. Souza (2001) estende a discussão para exponenciale normal truncada, relaxando a hipótese de i.i.d. Essesmodelos mais gerais permitem o uso de métodos tipicamenteestocásticos de fronteira na DEA.

Pode-se argumentar que o uso de distribuições, taiscomo exponencial ou normal truncada, não é totalmenteadequado, já que em qualquer aplicação particular da DEA

�������������������������� ����������������������������

algumas observações residuais serão exatamente zero. Issonaturalmente leva a considerar os modelos censurados paradescrever o comportamento estocástico dos resíduos da DEA

Sejam variáveis (covariáveis) que seacredita afetarem a ineficiência. Baseando-se nos resultadosde Souza (2001), os dois modelos estatísticos a seguir podemser usados para ajustar as ineficiências ε

j sob as hipóteses

do modelo determinístico.

Em primeiro lugar, pode-se postular a densidade

exponencial onde com

Os zi j

são realizações de zi e os δ

i são parâmetros

a serem estimados.

Em segundo lugar, pode-se considerar o modelo

onde wj é o truncamento em – µ

j da normal

. Esse modelo é herdado da análise de fronteiras

estocásticas de Coelli, Rao e Battese (1998) e é equivalente

aos truncamentos em zero das normais .

Para a distribuição exponencial, a média do j-ésimo

erro de ineficiência é e a variância é .

Para a normal truncada, a média é e a variância é

onde

e , sendo a função densidade e a função dedistribuição da normal padrão, respectivamente.

Em ambos os modelos a média e a variância sãofunções monotônicas de µ

j e assim, ambas as especificações

permitem heterocedasticidade monotônica.

Um modelo censurado não discutido nem emBanker (1993) nem em Souza (2001), que também poderiaser usado, impõe a hipótese de que ε*

j satisfaz ao modelo

estatístico

������������������� �����������������������������������

onde e uj sendo um erro normal i.i.d., com

média zero e variância σ2. Esse é o modelo Tobit deMcCarthy e Yaisawarng (1993). Uma extensão que permiteheterocedasticidade pode ser introduzida supondo-se que avariância σ2 é dependente de j e de alguns conjuntos deobservações , ou em outras palavras, σ2

j = exp {(1,l'

j)ζ},

onde o vetor parâmetro ζ é desconhecido. Nessa aplicação,a dependência será no tamanho do banco.

O modelo Tobit é adequado quando a variáveldependente pode assumir valores além do ponto dotruncamento, zero no caso atual. McCarthy e Yaisawarng(1993) discutem que esse é o caso na DEA. A seguir, ofraseio deles nesse tema. É provável que alguns bancoshipotéticos possam ter uma performance melhor do que osmelhores bancos da amostra. Se esses bancos nãoobserváveis pudessem ser comparados com uma fronteirade referência construída a partir dos bancos observáveis,eles mostrariam pontuações de eficiência menores do quea unidade (eficiência em excesso). Isso conduziria a umpotencial resíduo não positivo.

Claramente, o modelo Tobit poderia também serdefinido para as medidas de eficiência φ*

j, em cujo caso o

ponto de truncamento seria um. E assim

Talvez uma hipótese mais razoável no contexto domodelo Tobit seja permitir eficiências em excesso somentepositivas. Nesse caso, as distribuições que prontamenteaparecem para postular w

j são o truncamento em zero da

normal e a distribuição gama com parâmetrode forma constante p e escala λ

j.

A técnica-padrão para analisar todos esses modelosé a máxima verossimilhança. As funções de verossimilhançaa serem maximizadas com respeito aos parâmetrosdesconhecidos são definidas a seguir.

Para a distribuição exponencial é

�������������������������� ����������������������������

Para a distribuição normal truncada é

,

onde é a densidade da normal padrão e a sua

função de distribuição.

Para o modelo Tobit heterocedástico com ponto decensura em a = 0 ou a = 1 é

,

onde ou .

Para o Tobit com censura definido por uma normaltruncada é

Para o Tobit com censura definido por uma

distribuição gama, sendo a função gama e a

função de distribuição da distribuição gama com parâmetro

de forma p e unidade escalar. A verossimilhança é

.

Alguns dos resultados em Banker (1993) e Souza(2001) podem ser estendidos aos modelos de produtomúltiplos, não necessariamente associados a um modelo daprodução. A consistência de φ*

j é um deles. Vide Kneip,

Park, e Simar (1998) e Banker e Natarajan (2001). Issosugere que, com exceção da censura no caso zero e dosmodelos para resíduos da DEA, todas as abordagens sãoviáveis para produtos múltiplos, desde que em grandesamostras as medições φ*

j da DEA se comportem como

uma amostra aleatória.

Outra classe de modelos que podem ser usados emqualquer circunstância é definida pela classe de análise de

������������������� �����������������������������������

modelos de covariância, como sugerido em Coelli, Rao eBattese (1998). Aqui aplica-se uma versão não-paramétricada análise de covariância, tomando como resposta o rankingr

j das observações das variáveis sob investigação (Conover,

1998). Em outras palavras, também se utiliza o modelo

,

onde o uj é um erro independente , não-

observável. Esse modelo apresenta propriedades nãoparamétricas aproximadas.

"� ������� ��� � ��

A discussão começa nesta seção com as tabelas

de 1 a 4 que mostram estatísticas básicas para medidas da

DEA. A DEA foi realizada usando o software Deap 2.1

(Coelli, Rao e Battese, 1998). As entradas nas tabelas de 1

a 3 relacionam-se ao comportamento e à associação das

medidas de eficiência da DEA, consideradas aqui; a tabela

4 é um teste de independência (runs test) (Wonnacott e

Wonnacott, 1990). Nessa tabela não se encontra evidência

contrária à hipótese de observações independentes. A tabela

1 se refere a , quando o produto é yc, ou seja,

combinado. A tabela 2 se refere à mesma variável quando

o produto é trivariado. A tabela 3 apresenta a matriz de

correlação de posto de Spearman entre as três respostas

de interesse – resíduos da DEA, medidas da DEA

calculadas assumindo produtos combinados e produtos

múltiplos. As correlações de posto parecem apontar para

as diferenças na análise com cada variável. Embora as

medidas de eficiência calculadas considerando-se produto

múltiplo sejam muito maiores do que as medidas

correspondentes para o produto combinado, as ordenações

induzidas pelas duas medidas estão razoavelmente de

acordo. Para tamanho do banco e natureza do banco, as

médias de ambas as medidas apontam para o mesmo

sentido. Bancos comerciais dominam bancos múltiplos e

bancos pequenos e micros superam médios e grandes.

Entretanto, para controle e origem do banco, o resultado é

diferente. O produto combinado indica que bancos privados

e estrangeiros têm melhor performance. O produto múltiplo

coloca bancos privados e públicos no mesmo patamar e

indica um melhor desempenho de bancos domésticos sobre

estrangeiros. Para tipo do banco, ambos os tipos de produto

técnica , produto combinado, para os níveis das

variáveis categóricas. L e U são intervalos de

confiança (95%)

Variável Nível n Média L U

Segmento Comercial 12 0,462 0,267 0,657

Múltiplo 81 0,378 0,317 0,440

Atividade Crédito 33 0,408 0,320 0,496

Negócios 24 0,526 0,405 0,646

Tesouraria 3 0,746 0,000 1,000

Varejo 34 0,508 0,487 0,056

Porte Grande 18 0,317 0,181 0,452

Médio 30 0,386 0,270 0,502

Pequeno 25 0,419 0,316 0,522

Micro 21 0,409 0,280 0,538

Controle Privado 79 0,405 0,341 0,469

Público 15 0,288 0,160 0,415

Esfera Estrangeiro 28 0,404 0,291 0,516

Nacional 66 0,379 0,311 0,447

Tabela 1 - Estatísticas descritivas para a eficiência

j*

1

φ

Variável Nível n Média L U

Segmento Comercial 12 0,633 0,466 0,800

Múltiplo 81 0,585 0,525 0,646

Atividade Crédito 33 0,642 0,559 0,726

Negócios 24 0,646 0,531 0,761

Tesouraria 3 0,750 0,000 1,000

Varejo 34 0,478 0,384 0,572

Porte Grande 18 0,522 0,388 0,655

Médio 30 0,528 0,422 0,633

Pequeno 25 0,634 0,527 0,741

Micro 21 0,674 0,553 0,795

Controle Privado 79 0,594 0,533 0,654

Público 15 0,555 0,390 0,720

Esfera Estrangeiro 28 0,534 0,419 0,650

Nacional 66 0,610 0,546 0,674

Tabela 2 - Estatísticas descritivas para os níveis das variáveis categó-

L e U são intervalos de confiança (95%)

ricas. A resposta é , modelo com produto múltiplo DEA.j

*

1

φ

Variable

1 0,412 0,527

1 0,798

1

Tabela 3 - Correlação "rank" entre resíduos DEA ,

produto combinado e produto múltiplo DEA

*ε*ε

1*φ

1*φ

2*φ

2*φ

*ε1*φ 2*φ

�������������������������� ����������������������������

apontam para bancos de tesouraria como o melhordesempenho. Entretanto, eles parecem diferirsignificativamente no pior desempenho. Instituições de créditopara produto combinado e instituições de varejo para produtomúltiplo. Deve ser dito, entretanto, que a maioria dessasdiferenças não são estatisticamente significativas. A maioriados pares de intervalos de confiança tem uma interseção nãovazia, como pode ser visto nas tabelas 1 e 2. Esse fato tambémé capturado nas análises não-paramétricas de covariância,mostradas nas tabelas 5, 6, e 7. Os únicos efeitos significativosdetectados são origem do banco, marginalmente, para ε* etipo de banco para φ*, para produto combinado e múltiplo, oúltimo resultado sendo marginal.

É importante mencionar aqui que, em nenhum dosmodelos, a variável empréstimos inadimplentes (q) pareceafetar a eficiência (ineficiência) significativamente. Bergere Young (1997) encontraram evidências conflitantes arespeito do papel de empréstimos inadimplentes em estudosde eficiência bancária. Encontram-se evidências apoiandotanto a má sorte quanto a má gerência. A hipótese de másorte sugere que as falhas do banco são causadasprincipalmente por eventos não controlados e assim umamelhor proxy para o risco dos bancos poderia ser aconcentração dos empréstimos e da relação de empréstimoscom ativos. Por outro lado, a hipótese de má gerência implicaque os principais riscos para instituições bancárias sãocausados internamente, que sugere que supervisores ereguladores devem analisar a eficiência do bancoconjuntamente com prejuízos e risco de crédito.

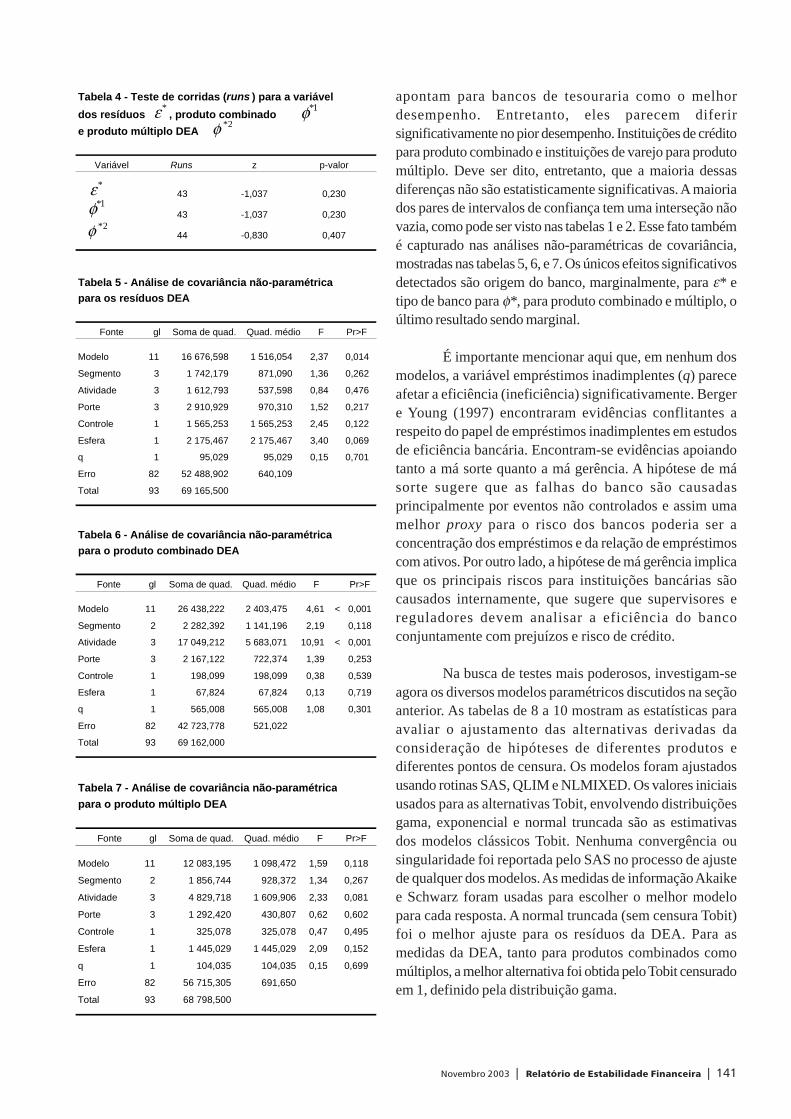

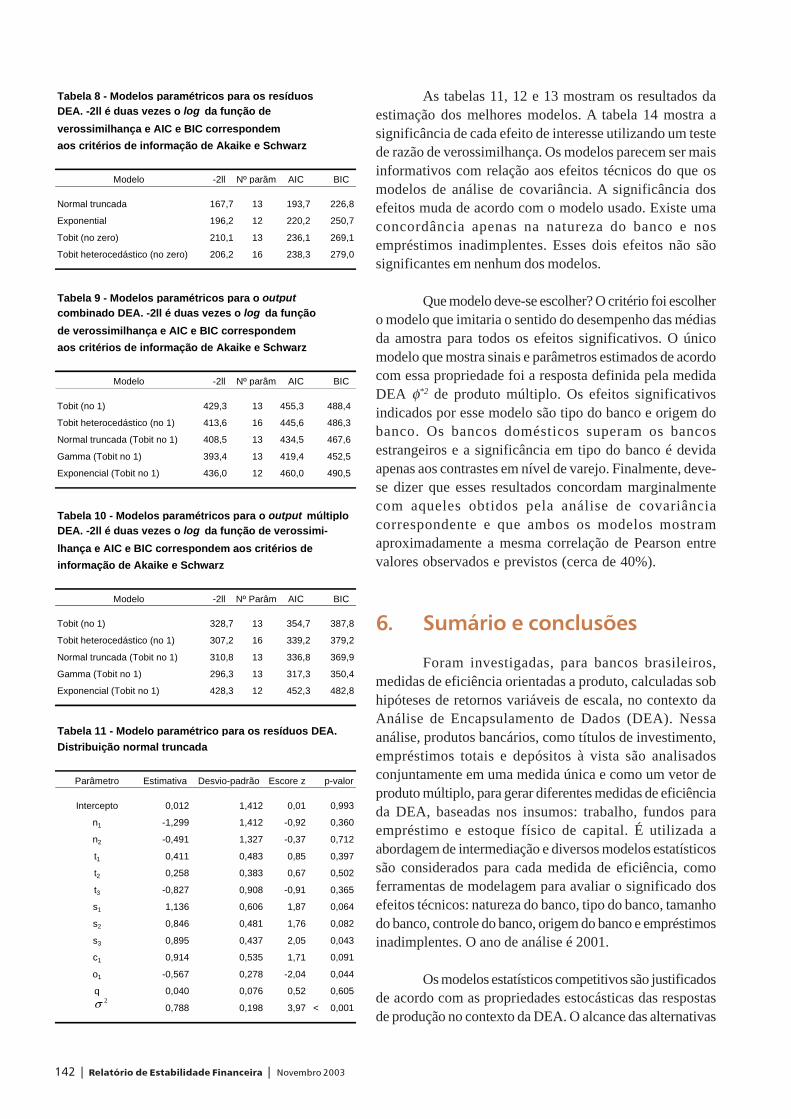

Na busca de testes mais poderosos, investigam-seagora os diversos modelos paramétricos discutidos na seçãoanterior. As tabelas de 8 a 10 mostram as estatísticas paraavaliar o ajustamento das alternativas derivadas daconsideração de hipóteses de diferentes produtos ediferentes pontos de censura. Os modelos foram ajustadosusando rotinas SAS, QLIM e NLMIXED. Os valores iniciaisusados para as alternativas Tobit, envolvendo distribuiçõesgama, exponencial e normal truncada são as estimativasdos modelos clássicos Tobit. Nenhuma convergência ousingularidade foi reportada pelo SAS no processo de ajustede qualquer dos modelos. As medidas de informação Akaikee Schwarz foram usadas para escolher o melhor modelopara cada resposta. A normal truncada (sem censura Tobit)foi o melhor ajuste para os resíduos da DEA. Para asmedidas da DEA, tanto para produtos combinados comomúltiplos, a melhor alternativa foi obtida pelo Tobit censuradoem 1, definido pela distribuição gama.

para o produto múltiplo DEA

Fonte gl Soma de quad. Quad. médio F Pr>F

Modelo 11 12 083,195 1 098,472 1,59 0,118

Segmento 2 1 856,744 928,372 1,34 0,267

Atividade 3 4 829,718 1 609,906 2,33 0,081

Porte 3 1 292,420 430,807 0,62 0,602

Controle 1 325,078 325,078 0,47 0,495

Esfera 1 1 445,029 1 445,029 2,09 0,152

q 1 104,035 104,035 0,15 0,699

Erro 82 56 715,305 691,650

Total 93 68 798,500

Tabela 7 - Análise de covariância não-paramétrica

para o produto combinado DEA

Fonte gl Soma de quad. Quad. médio F Pr>F

Modelo 11 26 438,222 2 403,475 4,61 < 0,001

Segmento 2 2 282,392 1 141,196 2,19 0,118

Atividade 3 17 049,212 5 683,071 10,91 < 0,001

Porte 3 2 167,122 722,374 1,39 0,253

Controle 1 198,099 198,099 0,38 0,539

Esfera 1 67,824 67,824 0,13 0,719

q 1 565,008 565,008 1,08 0,301

Erro 82 42 723,778 521,022

Total 93 69 162,000

Tabela 6 - Análise de covariância não-paramétrica

para os resíduos DEA

Fonte gl Soma de quad. Quad. médio F Pr>F

Modelo 11 16 676,598 1 516,054 2,37 0,014

Segmento 3 1 742,179 871,090 1,36 0,262

Atividade 3 1 612,793 537,598 0,84 0,476

Porte 3 2 910,929 970,310 1,52 0,217

Controle 1 1 565,253 1 565,253 2,45 0,122

Esfera 1 2 175,467 2 175,467 3,40 0,069

q 1 95,029 95,029 0,15 0,701

Erro 82 52 488,902 640,109

Total 93 69 165,500

Tabela 5 - Análise de covariância não-paramétrica

Tabela 4 - Teste de corridas (runs ) para a variável

dos resíduos , produto combinado

e produto múltiplo DEA

Variável Runs z p-valor

43 -1,037 0,230

43 -1,037 0,230

44 -0,830 0,407

*ε1*φ2*φ

*ε 1*φ2*φ

������������������� �����������������������������������

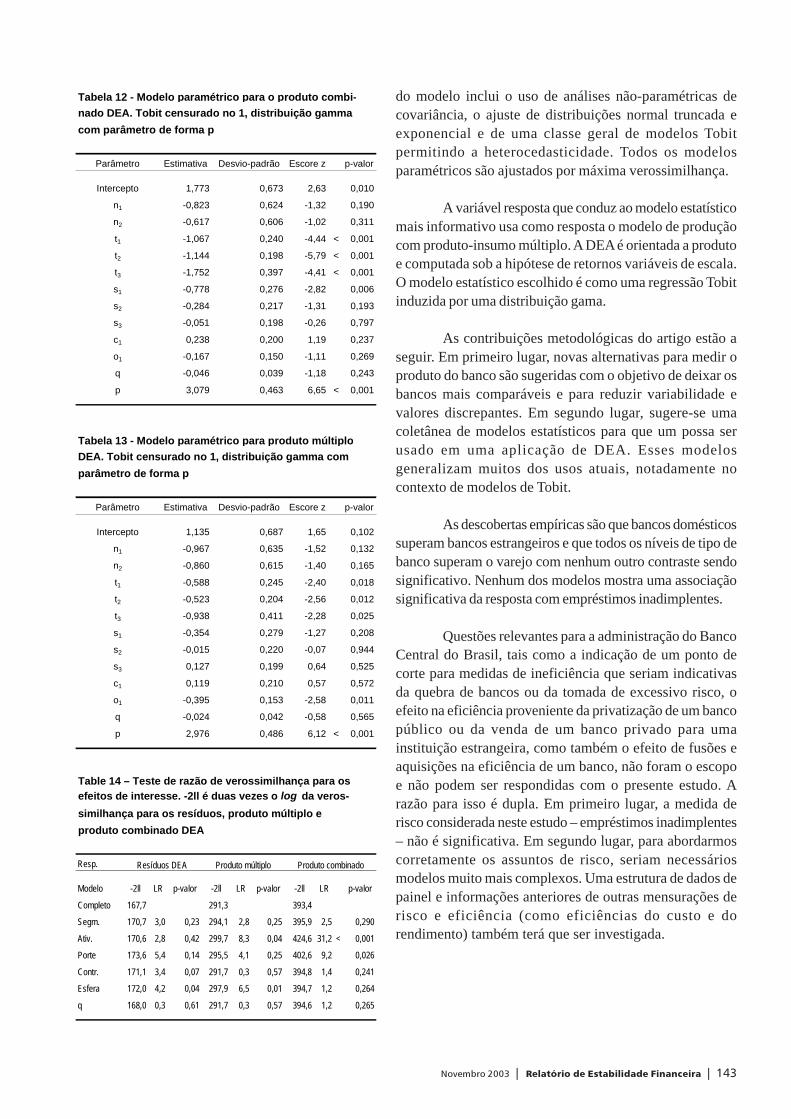

As tabelas 11, 12 e 13 mostram os resultados daestimação dos melhores modelos. A tabela 14 mostra asignificância de cada efeito de interesse utilizando um testede razão de verossimilhança. Os modelos parecem ser maisinformativos com relação aos efeitos técnicos do que osmodelos de análise de covariância. A significância dosefeitos muda de acordo com o modelo usado. Existe umaconcordância apenas na natureza do banco e nosempréstimos inadimplentes. Esses dois efeitos não sãosignificantes em nenhum dos modelos.

Que modelo deve-se escolher? O critério foi escolhero modelo que imitaria o sentido do desempenho das médiasda amostra para todos os efeitos significativos. O únicomodelo que mostra sinais e parâmetros estimados de acordocom essa propriedade foi a resposta definida pela medidaDEA φ*2 de produto múltiplo. Os efeitos significativosindicados por esse modelo são tipo do banco e origem dobanco. Os bancos domésticos superam os bancosestrangeiros e a significância em tipo do banco é devidaapenas aos contrastes em nível de varejo. Finalmente, deve-se dizer que esses resultados concordam marginalmentecom aqueles obtidos pela análise de covariânciacorrespondente e que ambos os modelos mostramaproximadamente a mesma correlação de Pearson entrevalores observados e previstos (cerca de 40%).

#� $���������������%��

Foram investigadas, para bancos brasileiros,medidas de eficiência orientadas a produto, calculadas sobhipóteses de retornos variáveis de escala, no contexto daAnálise de Encapsulamento de Dados (DEA). Nessaanálise, produtos bancários, como títulos de investimento,empréstimos totais e depósitos à vista são analisadosconjuntamente em uma medida única e como um vetor deproduto múltiplo, para gerar diferentes medidas de eficiênciada DEA, baseadas nos insumos: trabalho, fundos paraempréstimo e estoque físico de capital. É utilizada aabordagem de intermediação e diversos modelos estatísticossão considerados para cada medida de eficiência, comoferramentas de modelagem para avaliar o significado dosefeitos técnicos: natureza do banco, tipo do banco, tamanhodo banco, controle do banco, origem do banco e empréstimosinadimplentes. O ano de análise é 2001.

Os modelos estatísticos competitivos são justificadosde acordo com as propriedades estocásticas das respostasde produção no contexto da DEA. O alcance das alternativas

Distribuição normal truncada

Parâmetro Estimativa Desvio-padrão Escore z p-valor

Intercepto 0,012 1,412 0,01 0,993

n1 -1,299 1,412 -0,92 0,360

n2 -0,491 1,327 -0,37 0,712

t1 0,411 0,483 0,85 0,397

t2 0,258 0,383 0,67 0,502

t3 -0,827 0,908 -0,91 0,365

s1 1,136 0,606 1,87 0,064

s2 0,846 0,481 1,76 0,082

s3 0,895 0,437 2,05 0,043

c1 0,914 0,535 1,71 0,091

o1 -0,567 0,278 -2,04 0,044

q 0,040 0,076 0,52 0,605

0,788 0,198 3,97 < 0,001

Tabela 11 - Modelo paramétrico para os resíduos DEA.

2σ

DEA. -2ll é duas vezes o log da função de verossimi-

lhança e AIC e BIC correspondem aos critérios de

informação de Akaike e Schwarz

Modelo -2ll Nº Parâm. AIC BIC

Tobit (no 1) 328,7 13 354,7 387,8

Tobit heterocedástico (no 1) 307,2 16 339,2 379,2

Normal truncada (Tobit no 1) 310,8 13 336,8 369,9

Gamma (Tobit no 1) 296,3 13 317,3 350,4

Exponencial (Tobit no 1) 428,3 12 452,3 482,8

Tabela 10 - Modelos paramétricos para o output múltiplo

combinado DEA. -2ll é duas vezes o log da função

de verossimilhança e AIC e BIC correspondem

aos critérios de informação de Akaike e Schwarz

Modelo -2ll Nº parâm. AIC BIC

Tobit (no 1) 429,3 13 455,3 488,4

Tobit heterocedástico (no 1) 413,6 16 445,6 486,3

Normal truncada (Tobit no 1) 408,5 13 434,5 467,6

Gamma (Tobit no 1) 393,4 13 419,4 452,5

Exponencial (Tobit no 1) 436,0 12 460,0 490,5

Tabela 9 - Modelos paramétricos para o output

DEA. -2ll é duas vezes o log da função de

verossimilhança e AIC e BIC correspondem

aos critérios de informação de Akaike e Schwarz

Modelo -2ll Nº parâm. AIC BIC

Normal truncada 167,7 13 193,7 226,8

Exponential 196,2 12 220,2 250,7

Tobit (no zero) 210,1 13 236,1 269,1

Tobit heterocedástico (no zero) 206,2 16 238,3 279,0

Tabela 8 - Modelos paramétricos para os resíduos

�������������������������� ����������������������������

do modelo inclui o uso de análises não-paramétricas decovariância, o ajuste de distribuições normal truncada eexponencial e de uma classe geral de modelos Tobitpermitindo a heterocedasticidade. Todos os modelosparamétricos são ajustados por máxima verossimilhança.

A variável resposta que conduz ao modelo estatísticomais informativo usa como resposta o modelo de produçãocom produto-insumo múltiplo. A DEA é orientada a produtoe computada sob a hipótese de retornos variáveis de escala.O modelo estatístico escolhido é como uma regressão Tobitinduzida por uma distribuição gama.

As contribuições metodológicas do artigo estão aseguir. Em primeiro lugar, novas alternativas para medir oproduto do banco são sugeridas com o objetivo de deixar osbancos mais comparáveis e para reduzir variabilidade evalores discrepantes. Em segundo lugar, sugere-se umacoletânea de modelos estatísticos para que um possa serusado em uma aplicação de DEA. Esses modelosgeneralizam muitos dos usos atuais, notadamente nocontexto de modelos de Tobit.

As descobertas empíricas são que bancos domésticossuperam bancos estrangeiros e que todos os níveis de tipo debanco superam o varejo com nenhum outro contraste sendosignificativo. Nenhum dos modelos mostra uma associaçãosignificativa da resposta com empréstimos inadimplentes.

Questões relevantes para a administração do BancoCentral do Brasil, tais como a indicação de um ponto decorte para medidas de ineficiência que seriam indicativasda quebra de bancos ou da tomada de excessivo risco, oefeito na eficiência proveniente da privatização de um bancopúblico ou da venda de um banco privado para umainstituição estrangeira, como também o efeito de fusões eaquisições na eficiência de um banco, não foram o escopoe não podem ser respondidas com o presente estudo. Arazão para isso é dupla. Em primeiro lugar, a medida derisco considerada neste estudo – empréstimos inadimplentes– não é significativa. Em segundo lugar, para abordarmoscorretamente os assuntos de risco, seriam necessáriosmodelos muito mais complexos. Uma estrutura de dados depainel e informações anteriores de outras mensurações derisco e eficiência (como eficiências do custo e dorendimento) também terá que ser investigada.

nado DEA. Tobit censurado no 1, distribuição gamma

com parâmetro de forma p

Parâmetro Estimativa Desvio-padrão Escore z p-valor

Intercepto 1,773 0,673 2,63 0,010

n1 -0,823 0,624 -1,32 0,190

n2 -0,617 0,606 -1,02 0,311

t1 -1,067 0,240 -4,44 < 0,001

t2 -1,144 0,198 -5,79 < 0,001

t3 -1,752 0,397 -4,41 < 0,001

s1 -0,778 0,276 -2,82 0,006

s2 -0,284 0,217 -1,31 0,193

s3 -0,051 0,198 -0,26 0,797

c1 0,238 0,200 1,19 0,237

o1 -0,167 0,150 -1,11 0,269

q -0,046 0,039 -1,18 0,243

p 3,079 0,463 6,65 < 0,001

Tabela 12 - Modelo paramétrico para o produto combi-

DEA. Tobit censurado no 1, distribuição gamma com

parâmetro de forma p

Parâmetro Estimativa Desvio-padrão Escore z p-valor

Intercepto 1,135 0,687 1,65 0,102

n1 -0,967 0,635 -1,52 0,132

n2 -0,860 0,615 -1,40 0,165

t1 -0,588 0,245 -2,40 0,018

t2 -0,523 0,204 -2,56 0,012

t3 -0,938 0,411 -2,28 0,025

s1 -0,354 0,279 -1,27 0,208

s2 -0,015 0,220 -0,07 0,944

s3 0,127 0,199 0,64 0,525

c1 0,119 0,210 0,57 0,572

o1 -0,395 0,153 -2,58 0,011

q -0,024 0,042 -0,58 0,565

p 2,976 0,486 6,12 < 0,001

Tabela 13 - Modelo paramétrico para produto múltiplo

efeitos de interesse. -2ll é duas vezes o log da veros-

similhança para os resíduos, produto múltiplo e

produto combinado DEA

Resp.

Modelo -2ll LR p-valor -2ll LR p-valor -2ll LR p-valor

Completo 167,7 291,3 393,4

Segm. 170,7 3,0 0,23 294,1 2,8 0,25 395,9 2,5 0,290

Ativ. 170,6 2,8 0,42 299,7 8,3 0,04 424,6 31,2 < 0,001

Porte 173,6 5,4 0,14 295,5 4,1 0,25 402,6 9,2 0,026

Contr. 171,1 3,4 0,07 291,7 0,3 0,57 394,8 1,4 0,241

Esfera 172,0 4,2 0,04 297,9 6,5 0,01 394,7 1,2 0,264

q 168,0 0,3 0,61 291,7 0,3 0,57 394,6 1,2 0,265

Table 14 – Teste de razão de verossimilhança para os

Resíduos DEA Produto múltiplo Produto combinado

������������������� �����������������������������������

&� ����� �����'�'���(�������

BANKER, R. D. Maximum likelihood consistency andDEA: a statistical foundation. Management Science,39(10): 1265-1273. 1993.

BANKER, R. D. e NATARAJAN. Evaluating contextualvariables affecting productivity using data envelopmentanalysis, apresentado no Sixth European Workshop onEfficiency and Productivity Analysis. 2001

BERGER, A. N. e HUMPHREY, D. B. Efficiency offinancial institutions: international survey and directions forfuture research. Performance of Financial Institutions:Efficiency, Innovation, Regulation. Cambridge, UK,2000.

BERGER, A. N. e YOUNG, R.D. Problem loans and costefficiency in commercial banks. Journal of Banking andFinance, 21, 849-870. 1997.

CAMPOS, M. B. Produtividade e eficiência do setorbancário privado brasileiro de 1994 a 1999. Dissertaçãode Mestrado, Easp-FGV, São Paulo, 2002.

COELLI, T.; RAO, D. S. P. e BATTESE, G. E. Anintroduction to efficiency and productivity analysis,Kluwer, Boston, 1998.

COLWELL, R. J. e DAVIS, E. P. Output and productivityin banking. Scandinavian Journal of Economics, 94,Supplement, 111-129. 1992.

CONOVER, W. J. Practical non-parametric statistics,Wiley, NY, 1998.

EISENBEIS, R. A.; FERRIER, G. D. e KWAN, S. H. Theinformativeness of stochastic frontier and programmingfrontier efficiency scores: cost efficiency and othermeasures of bank holding company performance. FederalReserve Bank of Atlanta, Working Paper 99-23. 1999.

�������������������������� ���������������������������

KNEIP, A.; PARK, B. U. e SIMAR, L. A note on theconvergence of non-parametric DEA estimators forproduction efficiency scores. Econometric Theory 14, 783-793. 1998.

LEIGHTNER, J. E e LOVELL, C. A. K. (), The impact offinance liberalization on the performance of Thai banks.Journal of Economics and Business 50, 115-131. 1998.

MCCARTHY, T. A. e YAISAWARNG, S. Technicalefficiency in New Jersey schooldistricts in TheMeasurement of Productive Efficiency, OxfordUniversity Press, New York, 1993.

NAKANE, M. I. Productive efficiency in Brazilian bankingsector. Texto para Discussão 20/99, IPE-USP, São Paulo,1999.

SATHYE, M. X-efficiency in Australian banking: anempirical investigation. Journal of Banking and Financing25, 613-630. 2001.

TORTOSA-AUSINA, E. Bank cost efficiency and outputspecification. Journal of Productive Analysis, 18, 199-222. 2002.

SILVA, T. L. e NETO, M. J. Economia de escala e eficiêncianos bancos brasileiros após o real. Estudos Econômicos,32, 577-620. 2002.

SOUZA, G. S. Statistical properties of data envelopmentanalysis estimators of production functions. BrazilianJournal of Econometrics, 21(2): 291-322. 2001.

WONNACOTT, T. H. e WONNACOTT, R. J.Introductory statistics for business and economics, 4thed., Wiley, New York, 1990.

�������������������������� ����������������������������

����������� � ������������������������������������������������������

1/ As opiniões expressas neste artigo são as dos autores e não necessariamente refletem as do Banco Central do Brasil.

2/ Departamento de Estudos e Pesquisas, Banco Central do Brasil, [email protected].

3/ Departamento de Estudos e Pesquisas, Banco Central do Brasil, [email protected].

����������������� ������� �������������� �

������

Neste artigo, utilizamos a teoria de precificaçãopor arbitragem (APT) para inferir a probabilidade defalência de instituições financeiras (bancos) no Brasil.Construímos um índice de estabilidade financeira parabancos brasileiros. Os resultados empíricos sugerem quea crise da Rússia em 1998 aumentou o risco sistêmico,mas que esse risco decresceu ao longo do tempo até ofinal de 2002. Além disso, para grandes bancos aprobabilidade de falência decresceu monotonicamentedepois da crise da Rússia com a adoção do regime demetas para inflação e da taxa de câmbio flexível e com aintrodução do novo sistema de pagamentos.

������������������� �����������������������������������

�� ��� ����

Nos últimos anos, a estabilidade financeira tem sido,prioridade para muitos bancos centrais e autoridades desupervisão bancária do mundo. O aumento rápido do númerode crises bancárias, tanto em países desenvolvidos comosubdesenvolvidos, parece ser uma das razões principais dessacrescente preocupação. Evitar tais eventos é de particularimportância para bancos centrais ou para a autoridadeencarregada da supervisão bancária, responsáveis por avaliarriscos sistêmicos e prevenção de crises.

Uma das razões da estabilidade financeira terrecebido atenção especial dos bancos centrais é que oscustos de estabilidade financeira podem ser grandes graçasaos efeitos desencadeadores (spillover) do setor bancáriona economia real. Além disso, a perda de confiança nosistema bancário e subseqüentes corridas bancárias, em umpaís específico, pode levar a economia à recessão e a umciclo vicioso onde a queda no PIB pode aprofundar osproblemas na indústria assim como no setor bancário.

Em alguns artigos recentes, os custos deinstabilidade financeira e crises bancárias foram estimadose são bastante significativos. Em um estudo do FundoMonetário Internacional (IMF, 1998) de 53 países (entreeles países desenvolvidos e subdesenvolvidos) descobriu-se que a perda acumulada média na produção em 54 crisesbancárias ficou em torno de 11,6%. No entanto, se houvessetanto uma crise bancária quanto cambial, essa média subiriapara 14,4%. Hoggarth et alii. (2001), usando dados do tipocross-section de países desenvolvidos e subdesenvolvidos,estimaram que as perdas na produção durante crisesbancárias ficam em torno de 15% a 20% do PIB anual.Descobriram, também, que essas perdas são muito maioresquando os países apresentam ambas as crises bancária ecambial, especialmente os países de mercado emergente4.

Uma vez que os custos da instabilidade financeirapodem ser elevados, uma ação reguladora deve serconsiderada. Crockett (1997) argumenta que o sistemabancário tem potencial para gerar uma contaminaçãosistêmica; portanto, assegurar a estabilidade deve ser deinteresse das autoridades públicas. Entretanto, o autortambém enfatiza que apesar dos custos de crises financeiraspoderem ser altos, um suporte exagerado pode levar aproblemas de perigo moral5.

4/ Veja também Frydl (1999).

5/ Basicamente, se bancos sabem que se incorrerem em dificuldades alguma autoridade financeira vai socorrê-los, então estariam dispostos

a assumir mais riscos do que em outras circunstâncias.

�������������������������� ����������������������������

Em suma, a maioria dos bancos centrais e autoridadesde supervisão financeiras estão preocupados com aestabilidade financeira devido aos altos custos que umainstabilidade pode causar. Isso motiva o desenvolvimento deferramentas analíticas para prever crises.