espécies tributárias classificação jurídica dos tributos e ... · direito) quando impossível...

TRANSCRIPT

Prof. Rubens Kindlmann

Espécies Tributárias – classificação jurídicados tributos e os critérios classificatórios(teoria pentapartida e tripartida).Características das espécies tributárias.Tredestinação das Receitas tributárias e avinculação dos serviços. Estudo de CasosPráticos.

O motivo

Art. 4º A natureza jurídica específica do tributo édeterminada pelo fato gerador da respectivaobrigação, sendo irrelevantes para qualificá-la:

I - a denominação e demais características formaisadotadas pela lei;

II - a destinação legal do produto da suaarrecadação.

A divisão das espécies tributárias ganha lugar àmedida em que a natureza de cada tributo poderáser determinante à sua aplicabilidade e à suavalidade.

Teoria Dualista

A teoria dualista (ou bipartida), liderada por GeraldoAtaliba separa os tributos em 2 espécies

a) Os tributos vinculados a atuação estatal (taxas econtribuições de melhoria)

b) Tributos não vinculados (impostos)

É uma divisão antiga e válida apenas para fins deestudo

Teoria Tripartite

Vem fundamentada nos Artigos 145 da CF e 5º doCTN que separa os tributos em três espécies:

a) Impostos

b) Taxas

c) Contribuições de Melhoria

Teoria Pentapartida

Divide os tributos em 5 exações autônomas e independentes

a) Impostos

b) Taxas

c) Contribuições de Melhoria

d) Empréstimos Compulsórios

e) Contribuições

EMENTA: (...) De fato, a par das três modalidades de tributos (osimpostos, as taxas e as contribuições de melhoria), a que se refere oart. 145, para declarar que são competentes para instituí-los a União,os Estados, o Distrito Federal e os Municípios, os arts. 148 e 149aludem a duas outras modalidades tributárias, para cuja instituiçãosó a União é competente: o empréstimo compulsório e ascontribuições sociais, inclusive as de intervenção no domínioeconômico e de interesse das categorias profissionais oueconômicas. (Trecho do voto do Ministro Moreira Alves, do STF no RE 146.733 -9/SP em1992)

Determinação da Natureza Jurídica específica do tributo

Nos termos do art. 4º do CTN, a natureza jurídicaespecífica do tributo é determinada pelo fato gerador daobrigação. Pouco importa a denominação e demaiscaracterísticas formais adotadas pela lei, bem como adestinação legal do produto de sua arrecadação.

A análise do fato gerador do tributo é determinada pelaclassificação dos tributos como vinculados ou nãovinculados.

É vinculado o tributo que, para ser cobrado, precisa deuma atividade específica do Estado em relação ao sujeitopassivo. É não vinculado quando sua cobrançaindepende de qualquer atuação do Estado.

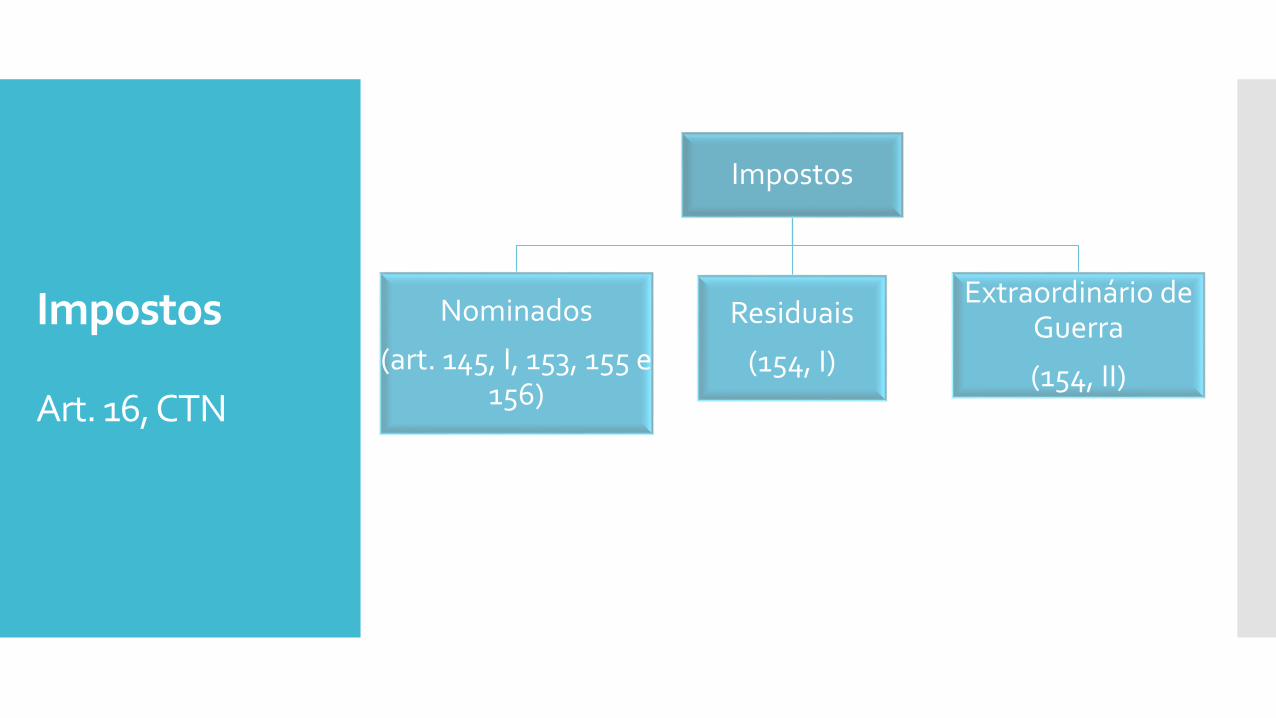

Impostos

Art. 16, CTN

Impostos

Nominados

(art. 145, I, 153, 155 e 156)

Residuais

(154, I)

Extraordinário de Guerra

(154, II)

Impostos

Art. 16, CTN

Paulo de Barros Carvalho: “podemos definirimposto como o tributo que tem por hipótese deincidência um fato alheio a qualquer atuação doPoder Público” (Curso de direito tributário, 16. ed., p. 36.)

Os impostos são tributos cujo a obrigação tem porfato gerador situação independente de qualqueratividade estatal e qualquer contraprestaçãoestatal específica

O Princípio da não afetação dos impostos

Art. 167. São vedados: (...)

IV – a vinculação de receita de impostos a órgão, fundo oudespesa, ressalvadas a repartição do produto da arrecadaçãodos impostos a que se referem os arts. 158 e 159, adestinação de recursos para as ações e serviços públicos desaúde, para manutenção e desenvolvimento do ensino epara realização de atividades da administração tributária,como determinado, respectivamente, pelos arts. 198, § 2º,212 e 37, XXII, e a prestação de garantias às operações decrédito por antecipação de receita, previstas no art. 165, §8º, bem como o disposto no § 4º deste artigo;

(...)

Impostos

Art. 16, CTN

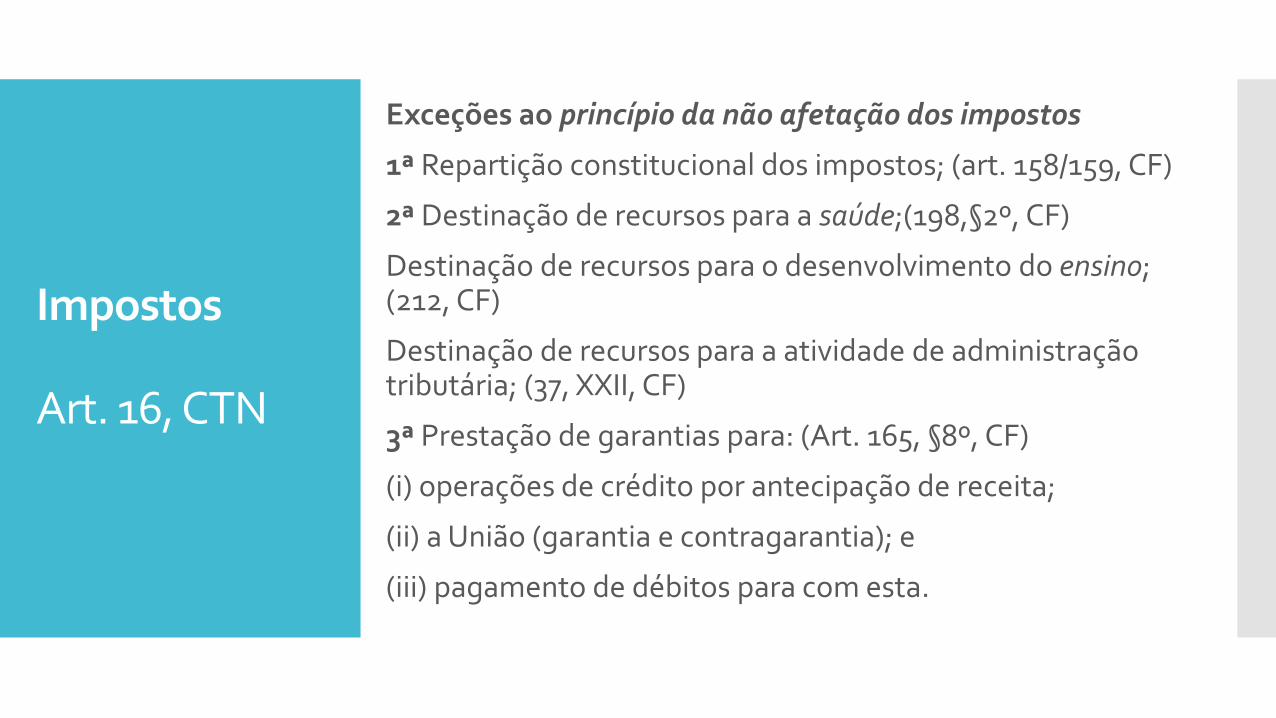

Exceções ao princípio da não afetação dos impostos

1ª Repartição constitucional dos impostos; (art. 158/159, CF)

2ª Destinação de recursos para a saúde;(198,§2º, CF)

Destinação de recursos para o desenvolvimento do ensino; (212, CF)

Destinação de recursos para a atividade de administração tributária; (37, XXII, CF)

3ª Prestação de garantias para: (Art. 165, §8º, CF)

(i) operações de crédito por antecipação de receita;

(ii) a União (garantia e contragarantia); e

(iii) pagamento de débitos para com esta.

Impostos

Art. 16, CTN

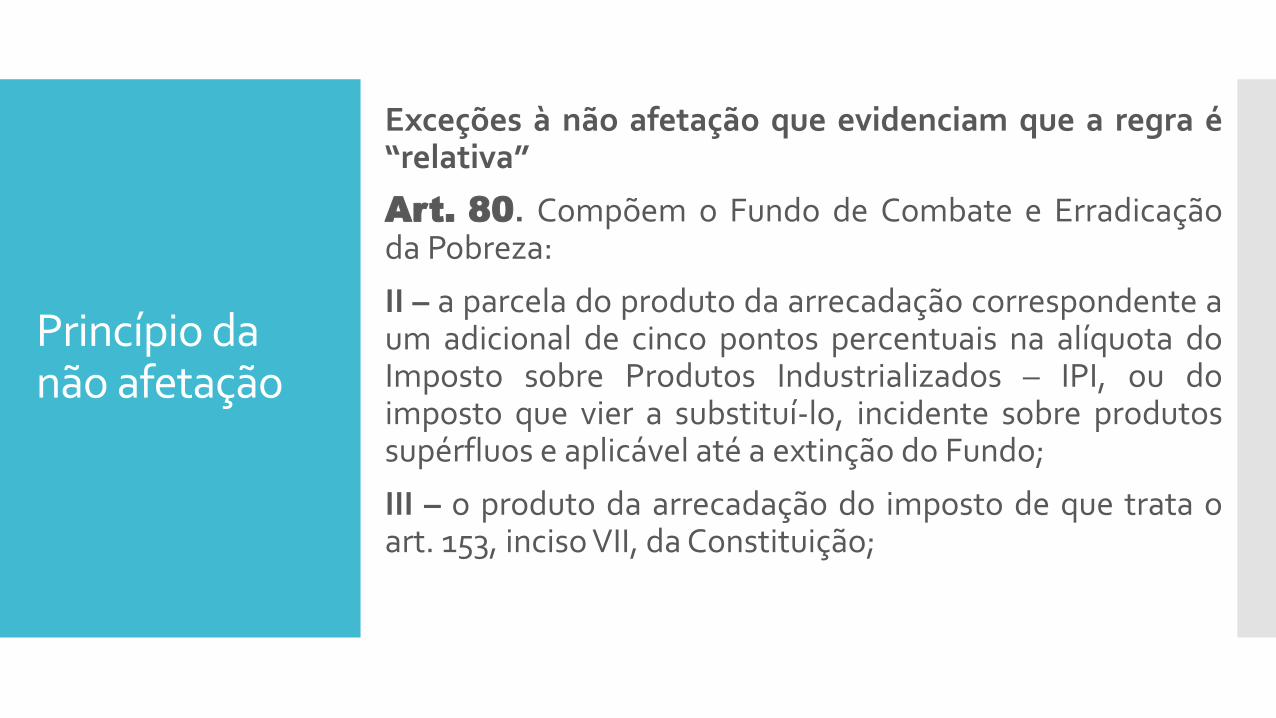

Princípio da não afetação

Exceções à não afetação que evidenciam que a regra é“relativa”

Art. 80. Compõem o Fundo de Combate e Erradicaçãoda Pobreza:

II – a parcela do produto da arrecadação correspondente aum adicional de cinco pontos percentuais na alíquota doImposto sobre Produtos Industrializados – IPI, ou doimposto que vier a substituí-lo, incidente sobre produtossupérfluos e aplicável até a extinção do Fundo;

III – o produto da arrecadação do imposto de que trata oart. 153, inciso VII, da Constituição;

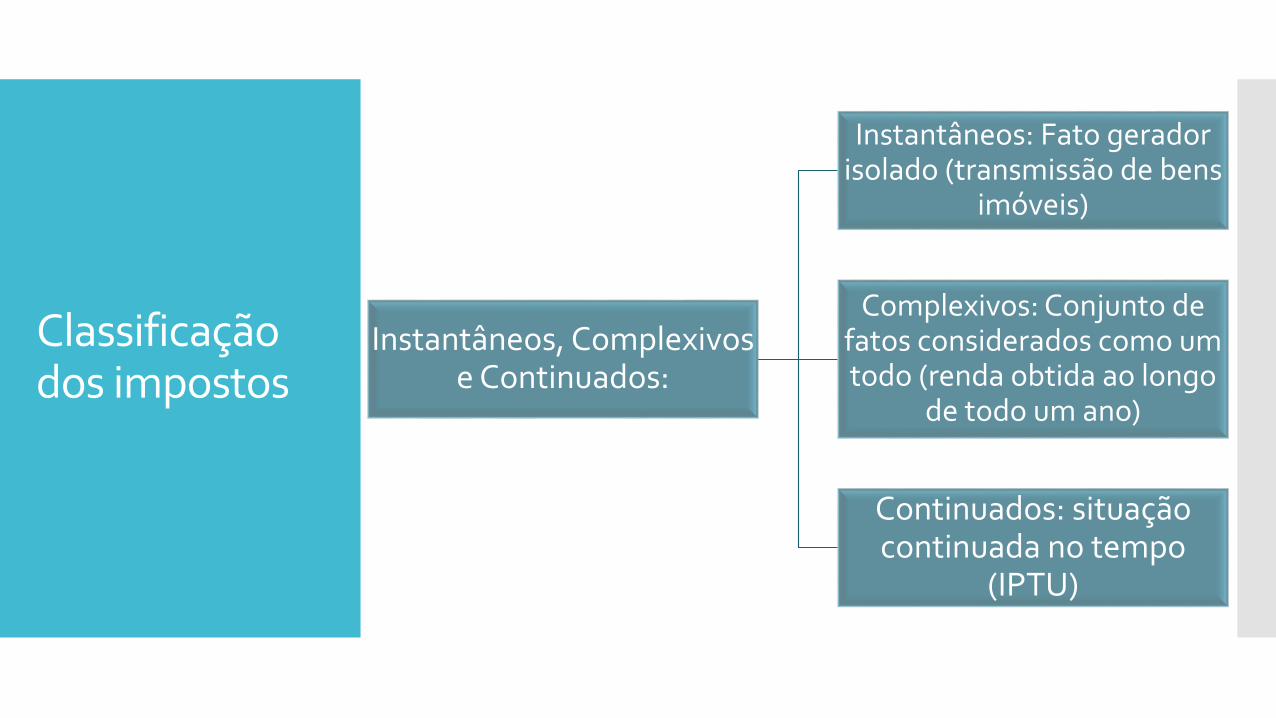

Classificação dos impostos

Instantâneos, Complexivose Continuados:

Instantâneos: Fato gerador isolado (transmissão de bens

imóveis)

Complexivos: Conjunto de fatos considerados como um todo (renda obtida ao longo

de todo um ano)

Continuados: situação continuada no tempo

(IPTU)

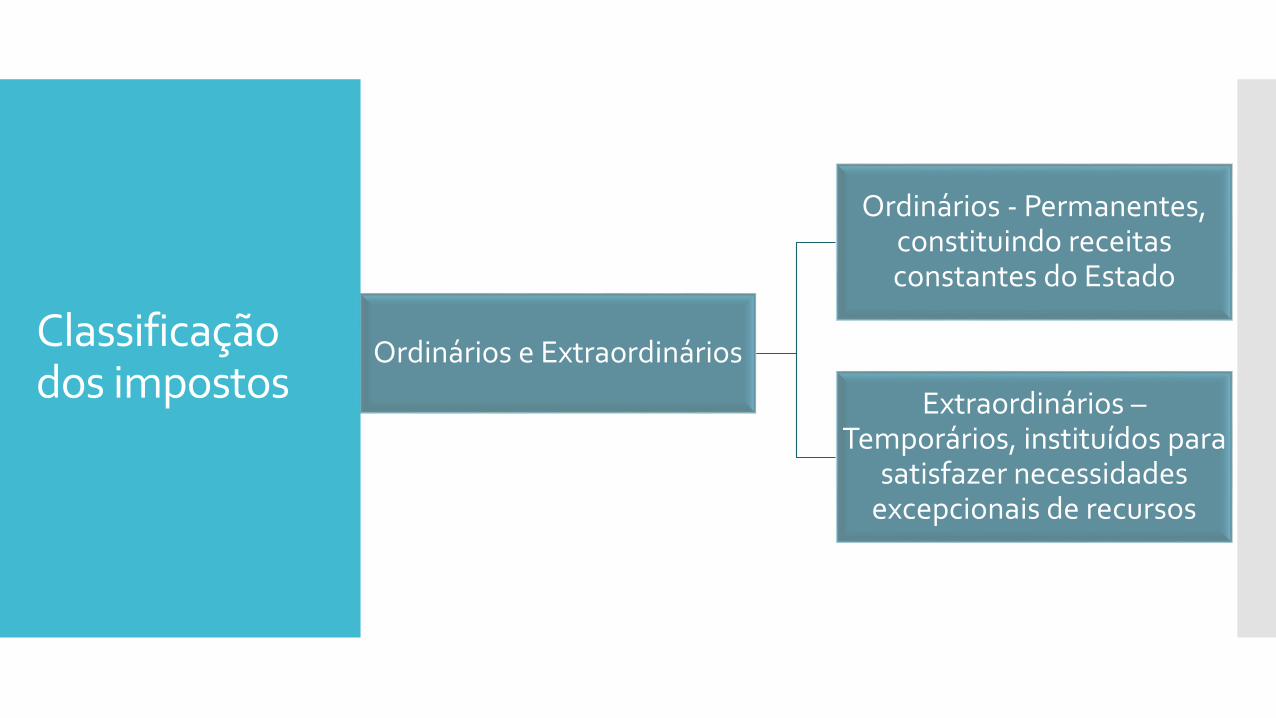

Classificação dos impostos

Ordinários e Extraordinários

Ordinários - Permanentes, constituindo receitas constantes do Estado

Extraordinários –Temporários, instituídos para

satisfazer necessidades excepcionais de recursos

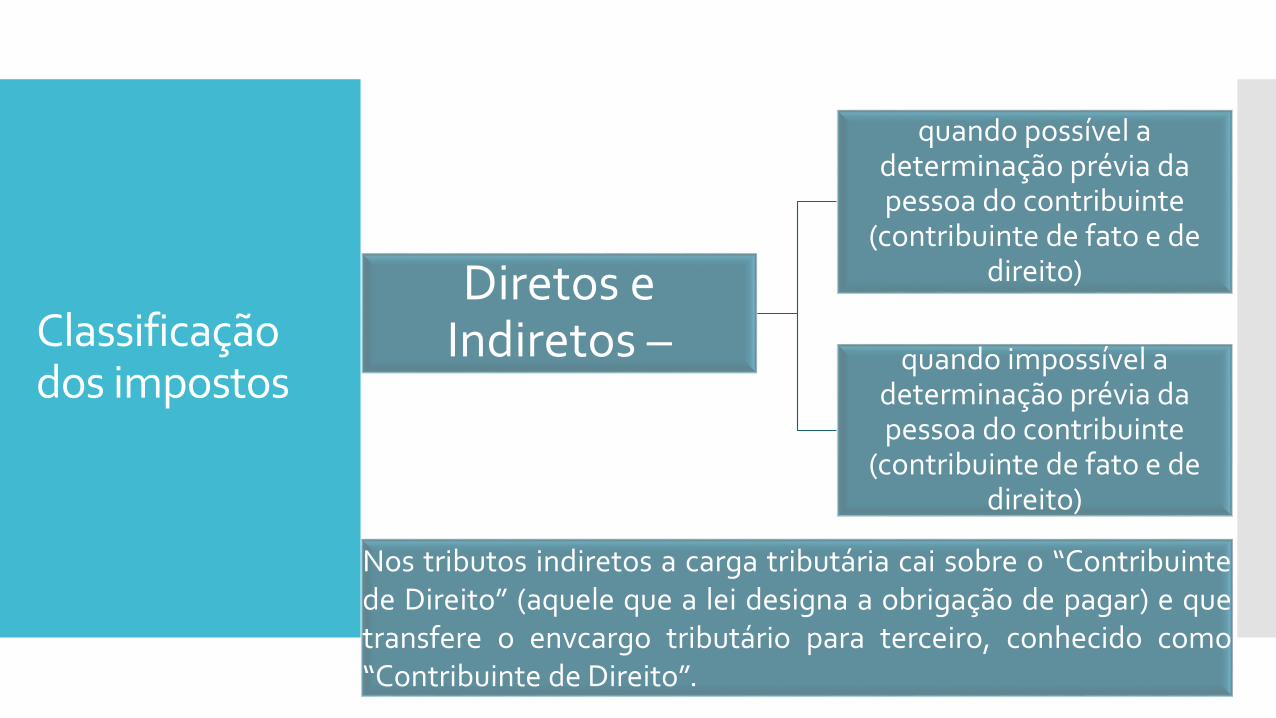

Classificação dos impostos

Diretos e Indiretos –

quando possível a determinação prévia da pessoa do contribuinte

(contribuinte de fato e de direito)

quando impossível a determinação prévia da pessoa do contribuinte

(contribuinte de fato e de direito)

Nos tributos indiretos a carga tributária cai sobre o “Contribuintede Direito” (aquele que a lei designa a obrigação de pagar) e quetransfere o envcargo tributário para terceiro, conhecido como“Contribuinte de Direito”.

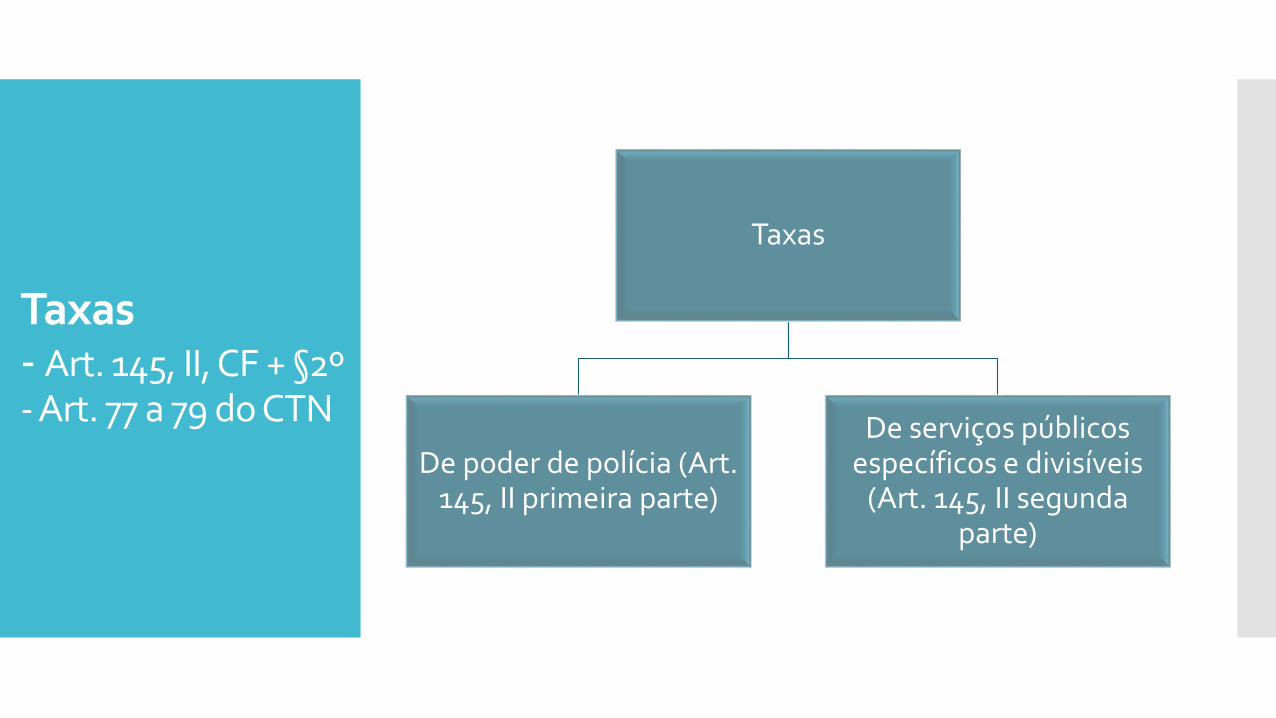

Taxas- Art. 145, II, CF + §2º- Art. 77 a 79 do CTN

Taxas

De poder de polícia (Art. 145, II primeira parte)

De serviços públicos específicos e divisíveis

(Art. 145, II segunda parte)

Caso prático

Lei 3461/2015 – Município de Gramado

Art. 123-A. A Taxa de Turismo Sustentável será cobrada por unidadehabitacional, dos hóspedes, não residentes ou domiciliados noMunicípio de Gramado.

Art. 123-B. A Taxa de Turismo Sustentável tem como fato gerador autilização, efetiva ou potencial, por parte dos hóspedes visitantes, dainfraestrutura física implantada no Município de Gramado e do acessoe fruição ao patrimônio natural e histórico deste Município.

Art. 123- C. O Sujeito Passivo da Taxa de Turismo Sustentável é ohóspede dos estabelecimentos elencados no art. 123-D° desta Lei.

Art. 123-D. É responsável tributário pelo recolhimento da Taxa deTurismo Sustentável, o estabelecimento onde esteja hospedado ocontribuinte, devendo ser efetuada por ocasião da liquidação daconta do hóspede.

Art. 123-E. A Taxa de Turismo Sustentável será devida no valor de R$2,00 (dois reais), por cada diária gerada por unidade habitacional, emhotéis, pousadas, resorts e similares.

Contribuições de Melhoria- Art. 145, III, CF-Art. 81 e 82, CTN- DL 195/67

Contribuições de Melhoria (art.

145, III)

Contribuições de Melhoria- - DL 195/67

Art. 2º Será devida a Contribuição de Melhoria, no caso de valorização deimóveis de propriedade privada, em virtude de qualquer das seguintes obraspúblicas:

I - abertura, alargamento, pavimentação, iluminação, arborização, esgotospluviais e outros melhoramentos de praças e vias públicas;

II - construção e ampliação de parques, campos de desportos, pontes, túneis eviadutos;

III - construção ou ampliação de sistemas de trânsito rápido inclusive tôdas asobras e edificações necessárias ao funcionamento do sistema;

IV - serviços e obras de abastecimento de água potável, esgotos, instalações deredes elétricas, telefônicas, transportes e comunicações em geral ou desuprimento de gás, funiculares, ascensores e instalações de comodidadepública;

V - proteção contra sêcas, inundações, erosão, ressacas, e de saneamento dedrenagem em geral, diques, cais, desobstrução de barras, portos e canais,retificação e regularização de cursos d’água e irrigação;

VI - construção de estradas de ferro e construção, pavimentação emelhoramento de estradas de rodagem;

VII - construção de aeródromos e aeroportos e seus acessos;

VIII - aterros e realizações de embelezamento em geral, inclusivedesapropriações em desenvolvimento de plano de aspecto paisagístico.

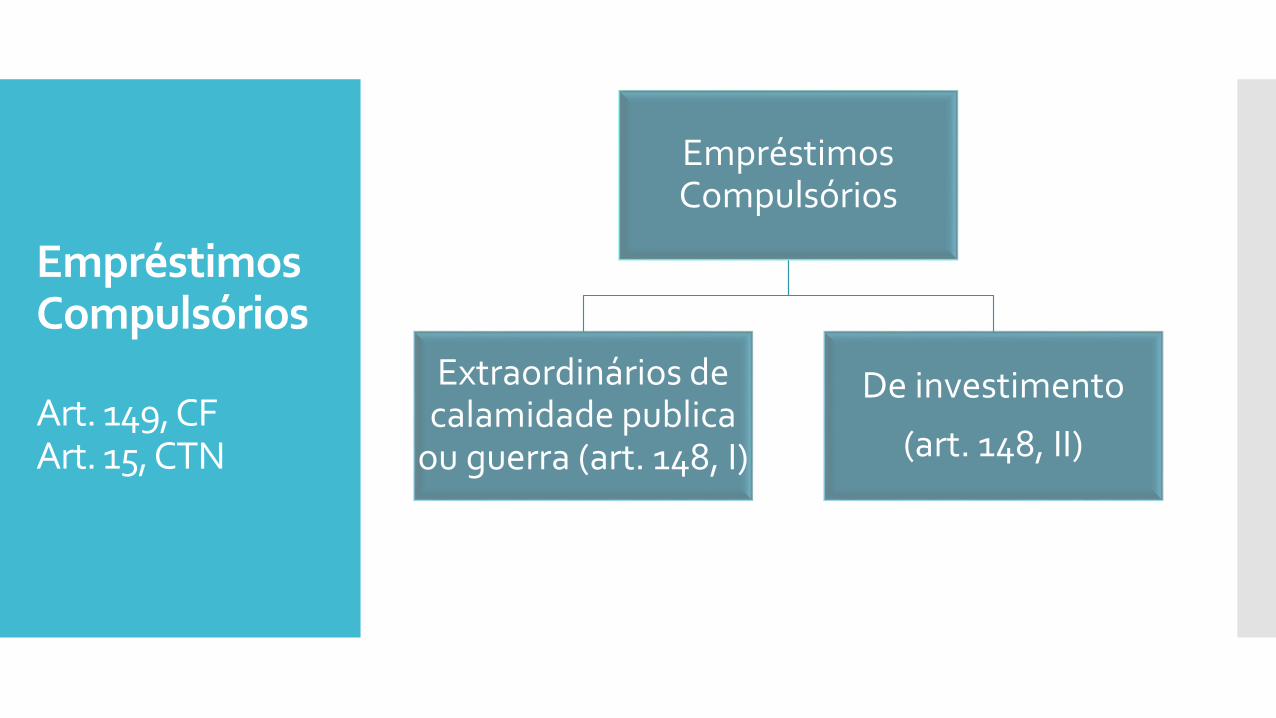

Empréstimos Compulsórios

Art. 149, CFArt. 15, CTN

Empréstimos Compulsórios

Extraordinários de calamidade publica

ou guerra (art. 148, I)

De investimento

(art. 148, II)

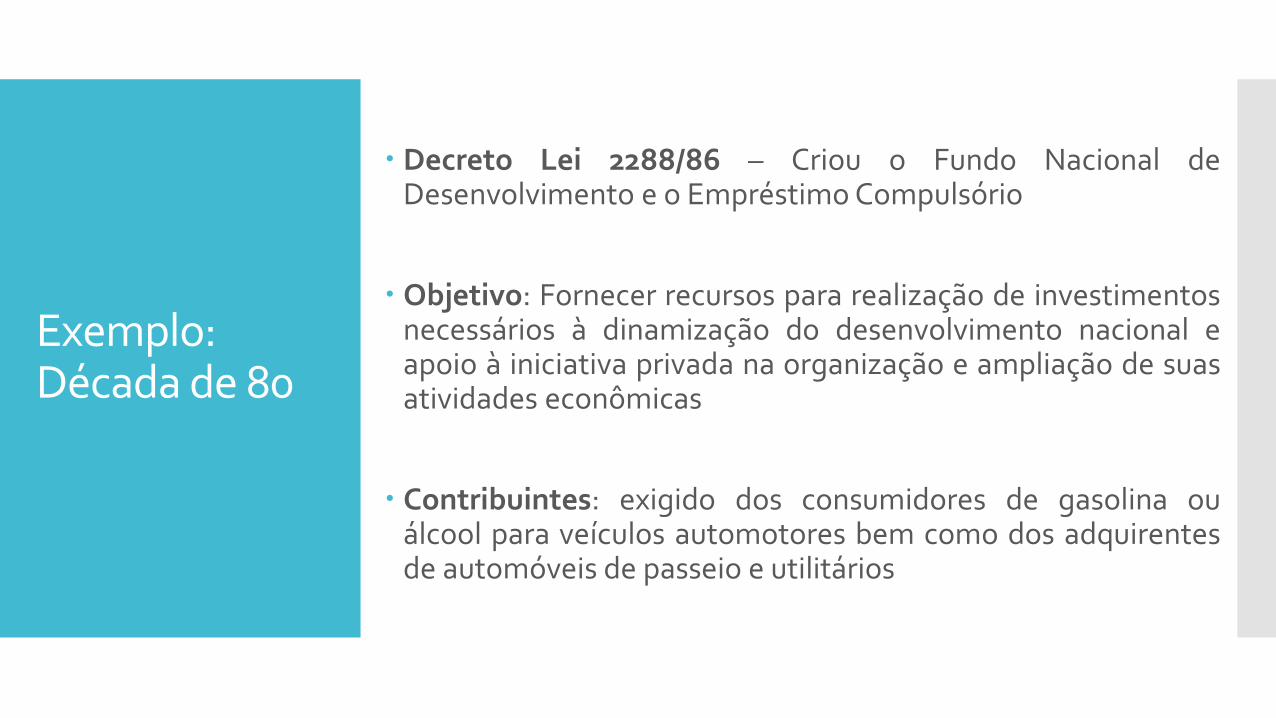

Exemplo: Década de 80

Decreto Lei 2288/86 – Criou o Fundo Nacional deDesenvolvimento e o Empréstimo Compulsório

Objetivo: Fornecer recursos para realização de investimentosnecessários à dinamização do desenvolvimento nacional eapoio à iniciativa privada na organização e ampliação de suasatividades econômicas

Contribuintes: exigido dos consumidores de gasolina ouálcool para veículos automotores bem como dos adquirentesde automóveis de passeio e utilitários

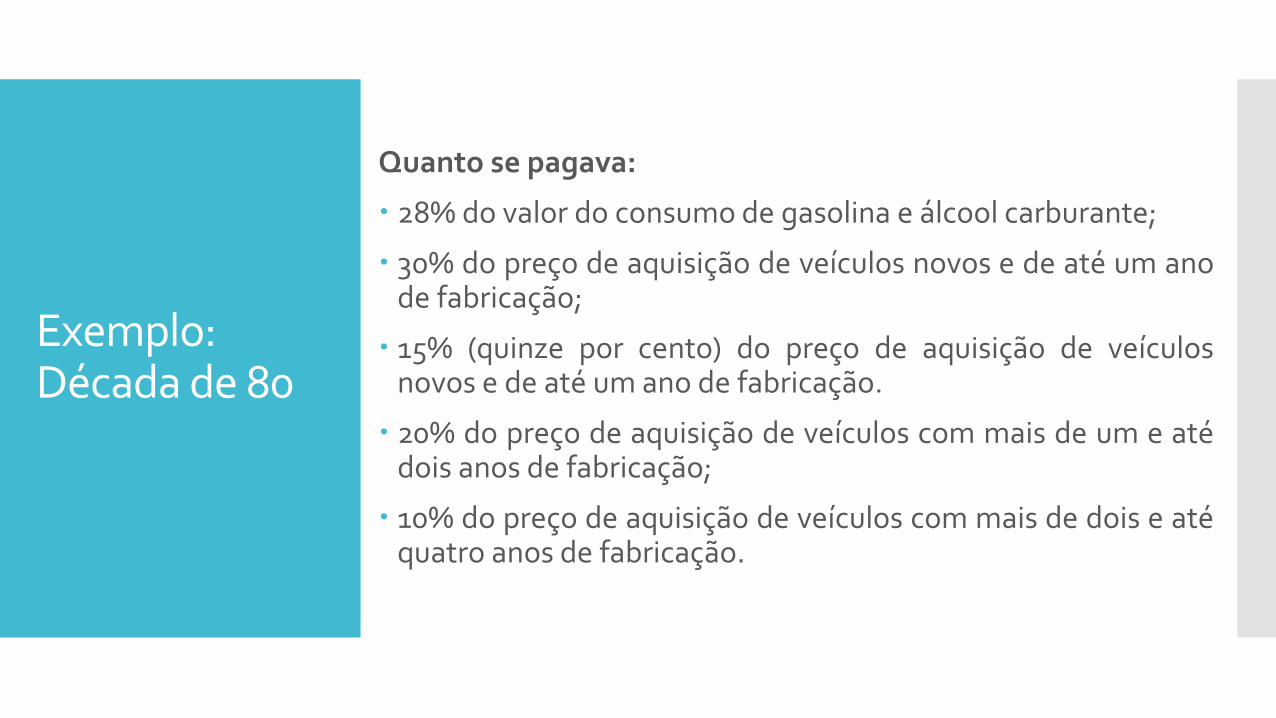

Quanto se pagava:

28% do valor do consumo de gasolina e álcool carburante;

30% do preço de aquisição de veículos novos e de até um anode fabricação;

15% (quinze por cento) do preço de aquisição de veículosnovos e de até um ano de fabricação.

20% do preço de aquisição de veículos com mais de um e atédois anos de fabricação;

10% do preço de aquisição de veículos com mais de dois e atéquatro anos de fabricação.

Exemplo: Década de 80

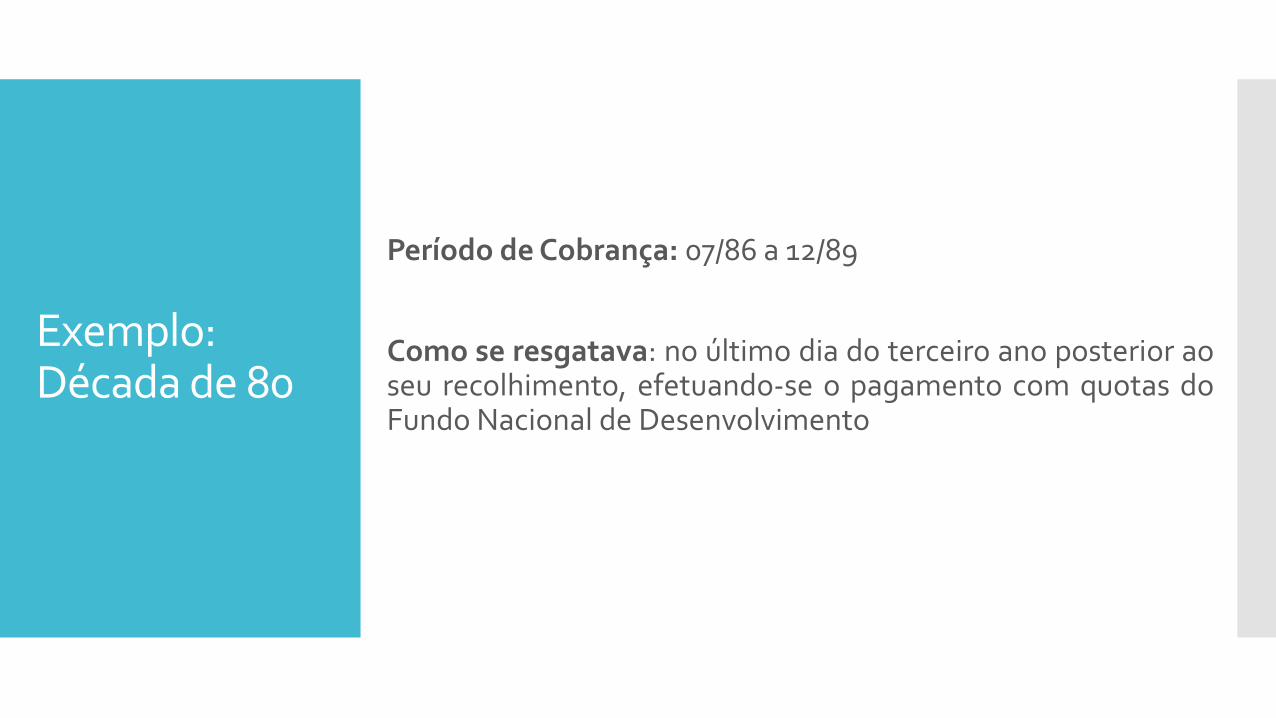

Período de Cobrança: 07/86 a 12/89

Como se resgatava: no último dia do terceiro ano posterior aoseu recolhimento, efetuando-se o pagamento com quotas doFundo Nacional de Desenvolvimento

Exemplo: Década de 80

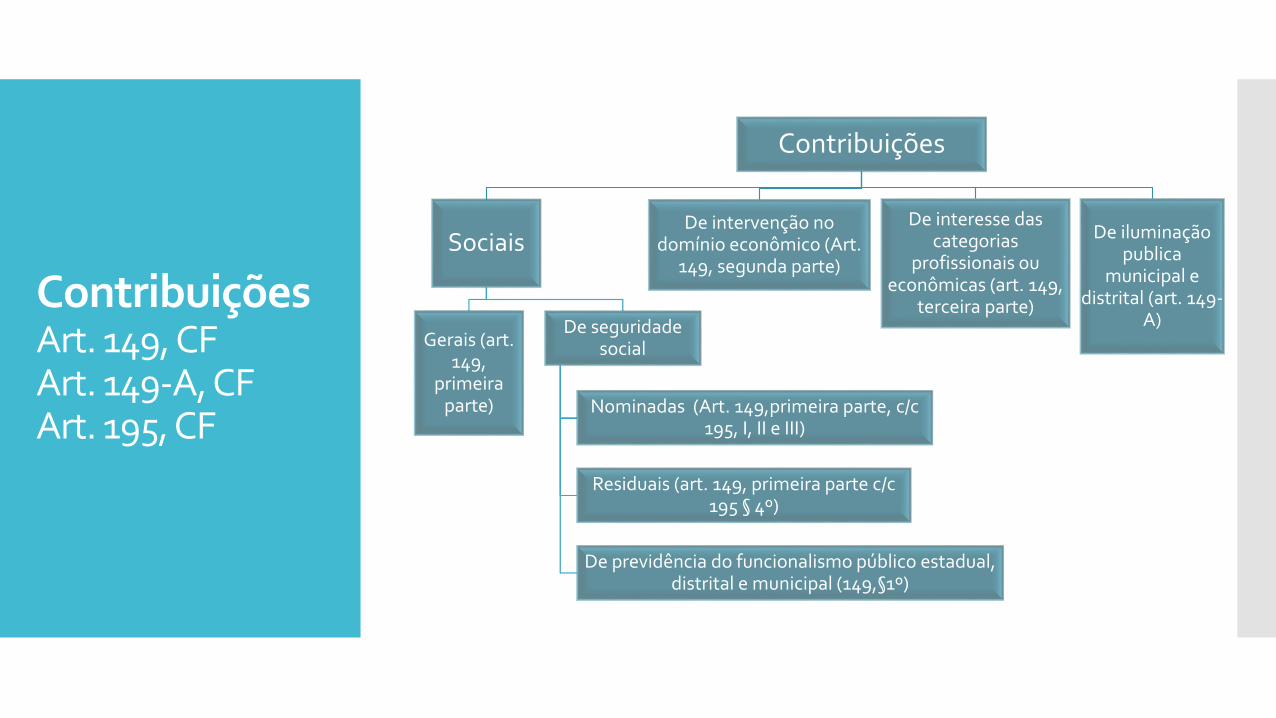

ContribuiçõesArt. 149, CFArt. 149-A, CFArt. 195, CF

Contribuições

Sociais

Gerais (art. 149,

primeira parte)

De seguridade social

Nominadas (Art. 149,primeira parte, c/c 195, I, II e III)

Residuais (art. 149, primeira parte c/c 195 § 4º)

De previdência do funcionalismo público estadual, distrital e municipal (149,§1º)

De intervenção no domínio econômico (Art.

149, segunda parte)

De interesse das categorias

profissionais ou econômicas (art. 149,

terceira parte)

De iluminação publica

municipal e distrital (art. 149-

A)

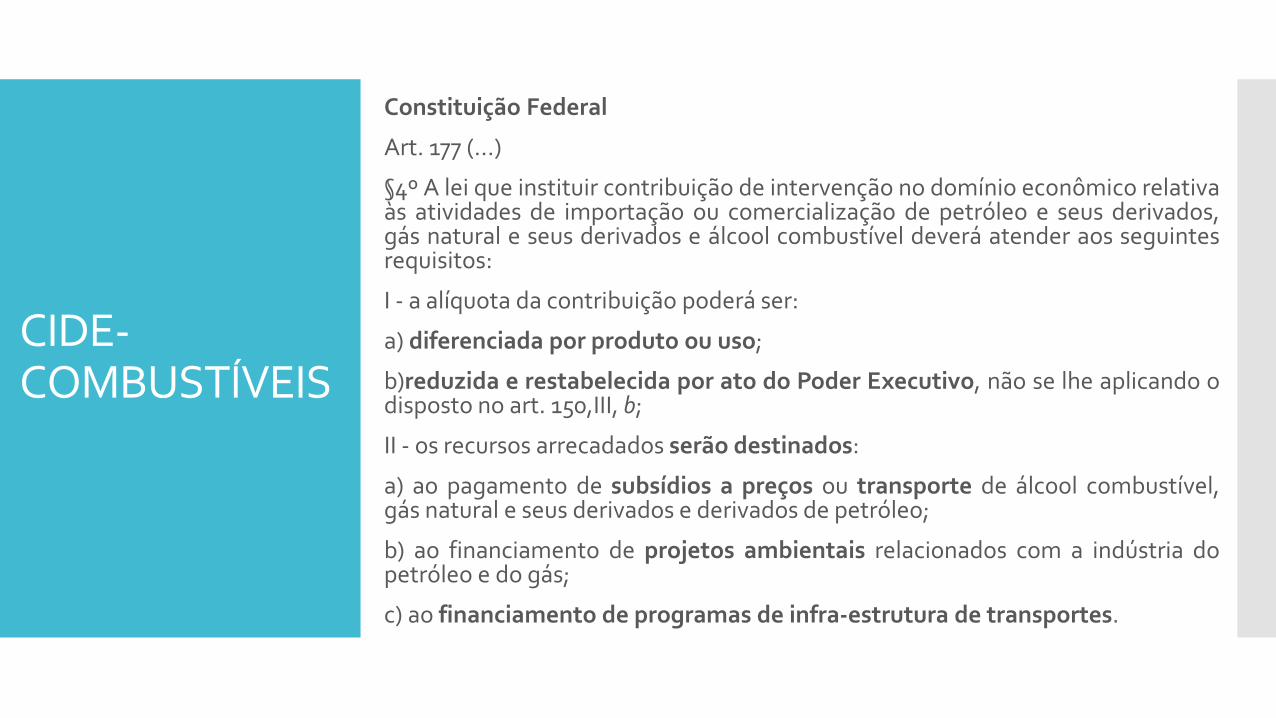

CIDE-COMBUSTÍVEIS

Constituição Federal

Art. 177 (...)

§4º A lei que instituir contribuição de intervenção no domínio econômico relativaàs atividades de importação ou comercialização de petróleo e seus derivados,gás natural e seus derivados e álcool combustível deverá atender aos seguintesrequisitos:

I - a alíquota da contribuição poderá ser:

a) diferenciada por produto ou uso;

b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando odisposto no art. 150,III, b;

II - os recursos arrecadados serão destinados:

a) ao pagamento de subsídios a preços ou transporte de álcool combustível,gás natural e seus derivados e derivados de petróleo;

b) ao financiamento de projetos ambientais relacionados com a indústria dopetróleo e do gás;

c) ao financiamento de programas de infra-estrutura de transportes.

Contribuição de interesse das categorias profissionais ou econômicas

É a Contribuição para conselhos de fiscalização profissional

Os conselhos de fiscalização profissional são autarquias profissionais quefiscalizam o exercício de profissões regulamentadas, conforme asrespectivas leis específicas. As contribuições devidas a tais conselhos,como os Conselhos Regionais de Engenharia e Arquitetura (Crea), osConselhos Regionais de Química (CRQ), os Conselhos Regionais deEnfermagem (Coren), são chamadas anuidades. Tendo as anuidadesexigidas pelos conselhos de fiscalização profissional natureza Tributária,classificando-se como contribuições sociais do interesse das categoriasprofissionais ou econômicas (art. 149 da CF), submetem-senecessariamente à legalidade, à irretroatividade e às anterioridades, bemcomo às demais garantias tributárias. (Paulsen, Leandro. Curso de direito tributáriocompleto – 8.ed. – São Paulo: Saraiva, 2017.)

Também são consideradas contribuições do interesse de categoriaseconômicas as contribuições destinadas aos novos serviços sociaisautônomos que atendem a setores específicos

Exemplo: as destinadas ao Serviço Social do Transporte (Sest), ServiçoNacional de Aprendizagem do Transporte (Senat), Serviço Social daIndústria (SESI), Serviço Nacional de Aprendizagem Industrial (SENAI)criados pela Lei n. 8.706/93.

Contribuição de interesse das categorias profissionais ou econômicas

Tredestinação

É o desvio da destinação da receita tributária para uma finalidade diversadaquela que se previu inicialmente

ADCT, Art. 76.

“São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de2023, 30% (trinta por cento) da arrecadação da União relativa àscontribuições sociais, sem prejuízo do pagamento das despesas doRegime Geral da Previdência Social, às contribuições de intervenção nodomínio econômico e às taxas, já instituídas ou que vierem a ser criadasaté a referida data.”

ADCT. Art. 76-A

São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de2023, 30% (trinta por cento) das receitas dos Estados e do DistritoFederal relativas a impostos, taxas e multas, já instituídos ou que vierema ser criados até a referida data, seus adicionais e respectivos acréscimoslegais, e outras receitas correntes.

ADCT, Art. 76-B

São desvinculados de órgão, fundo ou despesa, até 31de dezembro de 2023, 30% (trinta por cento) das receitasdos Municípios relativas a impostos, taxas e multas, jáinstituídos ou que vierem a ser criados até a referidadata, seus adicionais e respectivos acréscimos legais, eoutras receitas correntes.

Redações dadas pela EC93 de 8/9/2016

Tredestinação

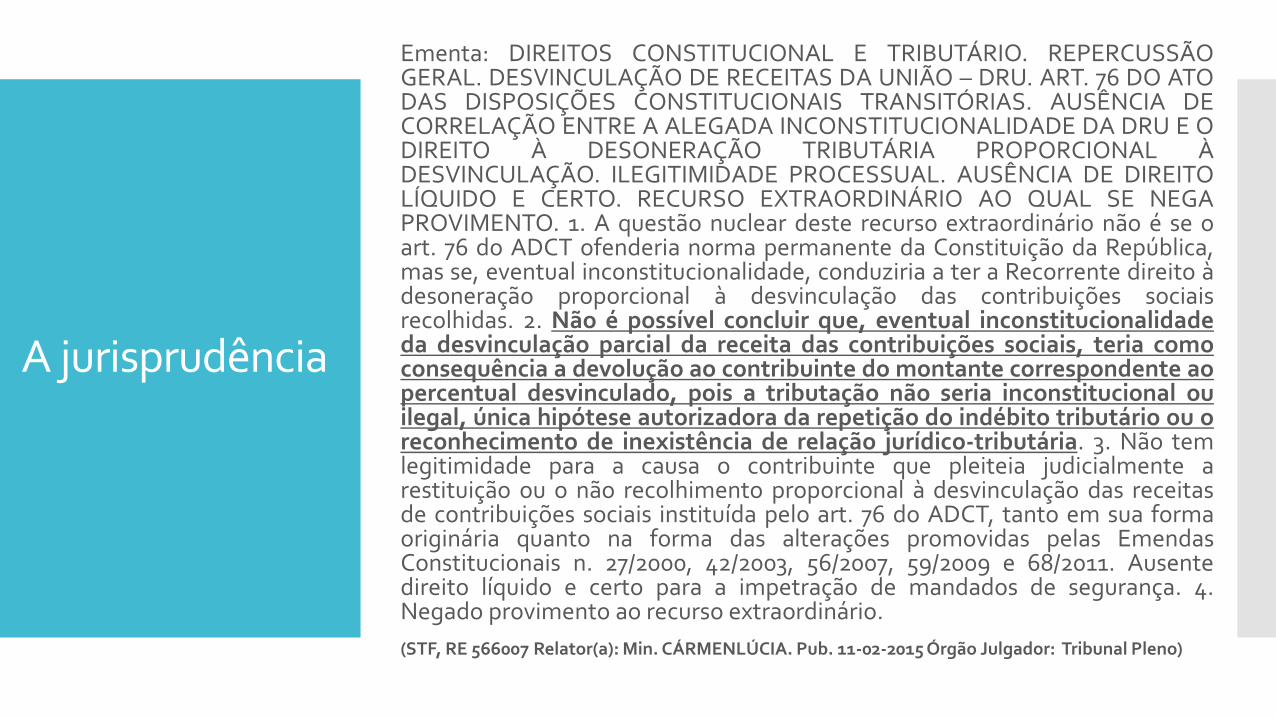

A jurisprudência

Ementa: DIREITOS CONSTITUCIONAL E TRIBUTÁRIO. REPERCUSSÃOGERAL. DESVINCULAÇÃO DE RECEITAS DA UNIÃO – DRU. ART. 76 DO ATODAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS. AUSÊNCIA DECORRELAÇÃO ENTRE A ALEGADA INCONSTITUCIONALIDADE DA DRU E ODIREITO À DESONERAÇÃO TRIBUTÁRIA PROPORCIONAL ÀDESVINCULAÇÃO. ILEGITIMIDADE PROCESSUAL. AUSÊNCIA DE DIREITOLÍQUIDO E CERTO. RECURSO EXTRAORDINÁRIO AO QUAL SE NEGAPROVIMENTO. 1. A questão nuclear deste recurso extraordinário não é se oart. 76 do ADCT ofenderia norma permanente da Constituição da República,mas se, eventual inconstitucionalidade, conduziria a ter a Recorrente direito àdesoneração proporcional à desvinculação das contribuições sociaisrecolhidas. 2. Não é possível concluir que, eventual inconstitucionalidadeda desvinculação parcial da receita das contribuições sociais, teria comoconsequência a devolução ao contribuinte do montante correspondente aopercentual desvinculado, pois a tributação não seria inconstitucional ouilegal, única hipótese autorizadora da repetição do indébito tributário ou oreconhecimento de inexistência de relação jurídico-tributária. 3. Não temlegitimidade para a causa o contribuinte que pleiteia judicialmente arestituição ou o não recolhimento proporcional à desvinculação das receitasde contribuições sociais instituída pelo art. 76 do ADCT, tanto em sua formaoriginária quanto na forma das alterações promovidas pelas EmendasConstitucionais n. 27/2000, 42/2003, 56/2007, 59/2009 e 68/2011. Ausentedireito líquido e certo para a impetração de mandados de segurança. 4.Negado provimento ao recurso extraordinário.

(STF, RE 566007 Relator(a): Min. CÁRMENLÚCIA. Pub. 11-02-2015 Órgão Julgador: Tribunal Pleno)