espaÇos luminosos e espaÇos opacos na metrÓpole de sÃo paulo: um estudo de caso da topologia dos...

TRANSCRIPT

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

ESPAÇOS LUMINOSOS E ESPAÇOS OPACOS NAMETRÓPOLE DE SÃO PAULO: UM ESTUDO DE

CASO DA TOPOLOGIA DOS BANCOS DEINVESTIMENTO E BANCOS COMUNITÁRIOS

Caio Zarino Jorge Alves

Mestrando em Geografia Humana

Programa de Pós-Graduação em Geografia Humana da Universidade de São Paulo

Carolina Gabriel de Paula

Mestranda em Geografia Humana

Programa de Pós-Graduação em Geografia Humana da Universidade de São Paulo

INTRODUÇÃO

Cada vez mais se torna intricado o entendimento das redes de cidades e,

concomitantemente, da estrutura das metrópoles nos países subdesenvolvidos. Este

trabalho tem como objetivo corroborar as discussões que vêm sendo promovidas dentro

desta temática a partir da localização de dois tipos diferentes de fixos geográficos

financeiros na metrópole informacional de São Paulo: os bancos de investimentos e bancos

comunitários.

Tendo como base metodológica o entendimento de que o objeto de estudo da

ciência geográfica é o espaço geográfico, constituído por um conjunto contraditório e

solidário de sistemas de objetos indissociáveis de sistemas de ações, (SANTOS, [1994] 2008

e [1996] 2008) investigaremos quais as forças de atração dos bancos de investimento na

principal centralidade de comando de São Paulo e quais os principais elementos que

explicam a localização dos bancos comunitários em periferias da metrópole.

Compreendemos que quanto mais intenso for o processo de mundialização da economia,

maior será a subdivisão das cidades em espaços particulares (SANTOS, [1994] 2002, p. 124).

2316

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Com base nessa alegação e tendo por base a topologia dos bancos de investimento e

bancos comunitários em São Paulo, acreditamos ser possível ressaltar que a inserção dessa

metrópole na rede de cidades mundiais se dá a partir da instalação de agentes hegemônicos

em parte bastante restrita de sua área. São apenas as novas centralidades produzidas em

São Paulo que mimetizam os pólos de negócios dos países centrais, criando uma paisagem

de dinheiro e de poder (FIX, 2007, p. 168). Por outro viés, São Paulo apresenta uma

proliferação da pobreza em parcelas do território onde o meio ambiente construído é

utilizado pelos mais pobres como forma de sobrevivência. Neste sentido, buscaremos, em

termos gerais, caracterizar os “espaços luminosos” a partir da topologia dos bancos de

investimento e os “espaços opacos” a partir da ação dos bancos comunitários na metrópole

de São Paulo.

A SELETIVIDADE LOCACIONAL DOS BANCOS DE INVESTIMENTO E A FUNÇÃO DE COMANDO EXERCIDA PELA METRÓPOLE

Neste ponto buscaremos apresentar, em termos sintéticos, a função atribuída

aos bancos de investimento na divisão do trabalho bancário. A partir da especificidade da

ação dessas instituições financeiras acreditamos ser possível apontar uma topologia seletiva

destes fixos geográficos no território brasileiro, vinculada aos atributos desenvolvidos,

principalmente, na metrópole de São Paulo.

A estrutura básica atual do sistema financeiro brasileiro é constituída por três

principais agentes: os órgãos normativos (Conselho Monetário Nacional – CMN), as

entidades supervisoras (Banco Central do Brasil) e os operadores bancários, e tem sua

origem na Reforma do Sistema Financeiro Nacional (RSFN), implementada em meados da

década de 1960.

As leis n. 4.595, de 31 de dezembro de 1964 e n. 4.728, de 14 de julho de 1965

são os principais conteúdos normativos do território que dispõem sobre este processo de

restruturação, que envolve a formação do mercado de capitais e a criação dos bancos de

investimento no país, como maneiras de suprir a demanda até então “reprimida” por

financiamentos de médio e longo prazo na economia nacional. De acordo com Dias (1996, p.

120), “[...] a reforma financeira seguiu de perto o golpe de estado de 1964. As medidas

econômicas tomadas pelo governo militar tinham por objetivo a modernização do sistema

financeiro, sua racionalização, sua flexibilidade e sua eficácia”.

Tal configuração culmina na estrutura do sistema financeiro nacional atual,

2317

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

apresentada de forma esquemática pelo Quadro n. 1:

Quadro 1 – Brasil: Organização do Sistema Financeiro Nacional (2014)Órgãos

NormativosEntidades

Supervisoras Operadores

ConselhoMonetário

Nacional - CMN

Banco Central doBrasil – BACEN

Captadores de Depósitoà vista:

Bancos múltiplos, Bancoscomerciais, Caixa EconômicaFederal, (...).

Demais instituições:

Bancos de desenvolvimento,Bancos de investimento,Associações de Poupança eEmpréstimo, (...).

Comissão de ValoresMobiliários – CVM

Bolsa de Mercadorias e FuturosBolsa de Valores

Fonte: Sítio Eletrônico do Bacen.

Os primeiros conteúdos normativos do território que regulam a ação dos bancos

de investimento no Brasil são a Lei n. 4.7281, de 1965, que “disciplina o mercado de capitais

e estabelece medidas para o seu desenvolvimento” e a Resolução n. 18 do CMN, de 1966,

que determina em maiores detalhes as operações ativas e passivas a serem desenvolvidas

por tais bancos, assim como a forma de execução dessas. Entre as disposições que

delimitam a especificidade dos bancos de investimento já na primeira regulação aqui

apresentada, tem-se: a) a proibição de receber depósitos a vista; b) a permissão para

receber depósito a prazo; c) a permissão para conceder depósito a prazo; d) permissão para

administrar fundo em condomínio.

Já entre os pontos previstos pela Resolução n. 18 do CMN, de 1966, destacamos:

1. A realização não só de análise econômico-financeira da empresa solicitante, mas

também de análise do projeto do empreendimento a ser financiado como

condição para que os empréstimos demandados pelos mutuários aos bancos de

investimento se efetivem. Neste sentido, são analisados: a) existência de

mercado para os bens ou serviços a serem produzidos; b) exequibilidade técnica

do processo de produção e disponibilidade dos fatores necessários; c)

rentabilidade da exploração do empreendimento (ou da empresa mutuária); d)

viabilidade do esquema de financiamento proposto; e) adequação da estrutura

de capitalização da empresa, uma vez concedido o empréstimo; f) capacidade do

1 De acordo com Teixeira, esta normatização pode ser entendida como uma etapa da RSFN que viabilizou “a criação deum sistema de crédito especializado no atendimento ao setor das empresas produtivas, a partir dasregulamentações dos bancos privados de investimento e dos bancos estaduais de desenvolvimento” (TEIXEIRA, 2000,p.36).

2318

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

mutuário para pagar os encargos do financiamento.

2. A possibilidade das instituições financeiras em questão prestarem serviços de: a)

distribuição ou colocação no mercado de emissões de títulos ou valores

mobiliários (subscrição de ações ou debêntures, venda em prestações de títulos

da dívida pública ou de ações/obrigações subscritas ou adquiridas); b)

intermediação nas operações relativas a valores mobiliários (tanto na Bolsa de

Valores quanto fora dela); e c) administração de carteira, custódia e recebimento

de rendimentos de títulos ou valores mobiliários.

3. A formulação acerca dos serviços que tais instituições financeiras demandam

para viabilizar as operações ativas e passivas delimitadas pela Resolução n. 18, e

que podem ser supridos diretamente pelo banco, ou mediante contrato com

empresas/consultores especializados. Entre os serviços identificados estão: a)

análise de projetos (avaliação tanto de aspectos técnicos quanto de aspectos

econômico-financeiros); b) auditoria e análise financeira; c) fiscalização de

execução de projetos financiados; e d) operações de bolsa e mercado de capitais.

Ao termos por base as diretrizes traçadas pela Lei n. 4.728 e, de maneira mais

completa, pelo Conselho Monetário Nacional acerca das funções a serem cumpridas pelos

bancos de investimento na divisão do trabalho bancário instituída pela RSFN, já podemos

apresentar alguns elementos que contribuem à investigação da topologia destas

instituições.

Em primeiro lugar, a proibição para recebimento de depósitos à vista faz com

que estes bancos não operem contas-corrente. Este dado nos permite avaliar que tais

instituições não requerem expressiva capilaridade territorial: a captação de recursos por

meio de depósitos a prazo associa-se a um quadro reduzido de clientes e a montantes mais

elevados de capitais investidos. Este fato repercute numa distribuição territorial mais

seletiva por parte destas instituições, visto que estes atuam basicamente por meio de suas

sedes.

Outro dado que contribui para entender essa maior seletividade da topologia

dos bancos de investimento no território nacional é a necessidade de realização de análises

econômico-financeira e técnica tanto dos mutuários, quanto dos projetos a serem

financiados pelas instituições estudadas. Ao demandarem projeções e análises de aceitação

2319

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

de mercado sobre produtos (materiais ou financeiros), de rentabilidade, de viabilidade

técnica e econômica sobre empreendimentos, de riscos envolvidos em financiamentos e

operações no mercado de títulos e valores mobiliários, entre outros, os bancos de

investimento têm sua funcionalidade atrelada a uma diversidade de serviços do setor

quaternário2.

Conforme explana Lencioni acerca do movimento de concentração espacial de

serviços intensivos em informação na metrópole de São Paulo:

O contato próximo e imediato entre as pessoas possibilita decisões quanto aos

acordos financeiros, às transações internacionais, às aplicações financeiras e aos

contratos assinados. Por decorrência, já que esses serviços avançados requerem

uma miríade de outros que gravitam em seu redor, aglomeram-se os serviços

nas diversas centralidades da metrópole (LENCIONI, 2008, p. 14).

Para a autora, a estruturação da função de comando da metrópole é tributária

do processo de centralização do capital e sua “principal contribuição [...] para a

interpretação do urbano é que a gestão empresarial dos grupos econômicos e das grandes

empresas em rede priorizam a metrópole e, no caso brasileiro, prioriza a metrópole de São

Paulo” (LENCIONI, 2008, p. 14).

Ao considerarmos um perfil urbano em que os objetos geográficos

se-diferenciam de forma significativa pela informação que contêm e com as quais

trabalham, entendemos que a interdependência hierárquica entre distintos pontos do

território se configura a partir de comandos técnicos, financeiros e políticos emanados da

metrópole. É o que Milton Santos caracteriza como “verticalidades” (SANTOS, [1996] 2008, p.

285). Com base justamente nessa “segmentação vertical do território enquanto mercado” e

na “segmentação do mercado enquanto território” que Milton Santos define São Paulo como

metrópole onipresente. Aponta, portanto, que a função metropolitana que assegura à São

Paulo uma primazia na dinâmica espacial brasileira

[...] é por causa das atividades quaternárias de criação e controle, praticamente

sem competidor no País, pois agora são os fluxos de informação que

hierarquizam o sistema urbano. O papel de comando é devido a essas formas

superiores de produção não-material, elas próprias sendo consequência da

integração crescente do País a novas condições de vida internacional [...] A

2 “O setor quaternário caracteriza-se pela ação de conceber, criar, interpretar, organizar, dirigir, controlar e transmitir,com a colaboração do meio científico e técnico, conferindo a esses atos um valor econômico. Sua atividadedominante é a criação” (TOMELIN, 1988, p. 37).

2320

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

metrópole informacional assenta-se sobre a metrópole industrial, mas já não é a

mesma metrópole” (SANTOS, [1993] 2009, p. 103)

BANCOS COMUNITÁRIOS: INDUTORES DE HORIZONTALIDADES

Os bancos comunitários são juridicamente, em sua maioria, caracterizados

enquanto uma Organização da Sociedade Civil de Interesse Público (OSCIP) e atuam desde

2006 como uma política pública para a promoção do desenvolvimento de lugares com baixo

índice de desenvolvimento humano (IDH) (SEGUNDO, 2008). O primeiro banco comunitário

que surge no Brasil é o Banco Palmas, em Fortaleza-CE. Com a consolidação da Secretária de

Economia Solidária (SENAES)3 em 2003, e a consolidação de uma parceria com o Instituto

Palmas nasce a Rede Brasileira de Bancos Comunitários em 2006 (RBC, 2006, p.5).

A partir deste momento fundamenta-se uma metodologia com base no Banco

Palmas, elencando sete princípios norteadores para a criação de um banco comunitário de

desenvolvimento (BCD): I) Serem uma iniciativa da própria comunidade, que decide criar o

banco, tornando-se gestora e proprietária do mesmo; II) Atuarem sempre com duas linhas

de crédito: uma em reais e outra em moeda social circulante; III) Suas linhas de crédito

devem estimular a criação de uma rede local de produção e consumo, promovendo o

desenvolvimento endógeno do território; IV)Apoiarem os empreendimentos em suas

estratégias de comercialização (feiras, lojas solidárias e outros); V) Atuarem em territórios

caracterizados por alto grau de exclusão, vulnerabilidade e desigualdade social; VI) Estarem

voltados, sobretudo aos beneficiários de programas assistenciais governamentais e de

políticas compensatórias e; VII) Sua sustentabilidade, em curto prazo, deve fundar-se na

obtenção de subsídios justificados pela utilidade social de suas práticas (RBC, 2006, p.7).

Definido o conceito, partimos para análise de implementação dos BCD no Brasil.

Inferimos que a capilarização dos BCD no território brasileiro ocorre a partir de 2010,

quando a SENAES juntamente com "entidades executoras" articulam uma política pública

baseada em dois projetos: um no ano de 20104 com o objetivo de criar mais BCD, e outro

recentemente criado em 20135 que visa dar suporte aos BCD já existentes6. A SENAES

3 A SENAES está ligada ao Ministérios do Trabalho e Emprego (MTE).

4 "Ação de fomento às finanças solidárias com base em bancos comunitários e fundos solidários" (SENAES/MTEn°003/2010)

5 O novo projeto Apoio e Fomento as Iniciativas de Finanças Solidárias com base em Bancos Comunitários deDesenvolvimento, Fundos Solidários e Cooperativas de Crédito Solidário" (SENAES/MTE) n°001/2013 que tem comofinalidade consolidar os bancos comunitários encontra-se em vigor ( dez/2013 até nov/2015).

6 Anterior aos projetos, existiam no Brasil 45 bancos comunitários, e eles localizavam-se prioritariamente na Região

2321

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

portanto, possui o papel de "comando" das ações, ao mesmo tempo ela "institucionaliza"

novos atores para que estas ações sejam promovidas em parcelas do território, pois

compete a cada uma das "entidades executoras regionais" a responsabilidade de executar e

fazer o acompanhamento dessas políticas públicas nas regiões brasileiras enquanto que a

"entidade executora de porte nacional" tem a obrigação de gerir e dar suporte para as

"entidades executoras regionais". Este "comando das instâncias organizacionais" (SANTOS &

SILVEIRA, 2002, p. 147) que Santos ([1988] 2008) denominou como "círculos de cooperação"

conceitualiza7 o papel da SENAES e das "entidades executoras" para a promoção dos BCD.

Neste sentido, compreendemos que boa parte dos bancos comunitários

surgiram através de uma verticalidade - promovida pelo Estado - criando paralelamente

horizontalidades por todo território vivente (SANTOS, [1993] 2008, p. 50), como será

analisado a partir deste momento o caso dos bancos comunitários do município de São

Paulo-SP.

Neste caso específico, a criação desses BCD estes estavam ligados a uma

emenda constitucional do ex-deputado petista Roberto Gouveia chamada de Projeto

Moradia Solidária. Em 2005 estabelecida a emenda constitucional, foram realizados diálogos

entre o Deputado e os líderes do movimento de moradia com o intuito de formularem um

projeto de trabalho, geração e renda no "pós-morar" pautados na economia solidária8. Com

o apoio da Incubadora Tecnológica de Cooperativas Populares (ITCP-USP), do Laboratório de

Extensão da Escola de Artes e Ciências Humanas (LABEX-EACH-USP Leste) e da SENAES

funda-se os bancos comunitários paulistas (2009), posteriormente em 2010 formando a

Rede de Bancos Comunitários Paulista (RBCP) com os bancos Apuanã, Vista Linda,

Autogestão e Paulo Freire. Portanto dentre a definição dos BCD elencada acima, o primeiro

ponto estabelecido pela RBC não ocorre "apenas" com os líderes do movimento de moradia,

como também está ligado a outras instâncias que capacitam e oferecem subsídios para a

sua implementação. Concomitante a este processo, forma-se também o Banco União

Sampaio.

Nordeste do país (84,4%). Atualmente existem 103 bancos comunitários, sendo que desses a região Nordeste aindamantêm a maior concentração com 41,53% deles, em seguida encontramos a Região Sudeste (24,27%), depois aNorte (16,5%) e por último a Centro-Oeste (9,7%). A região Sul é a única que ainda não possui nenhum bancocomunitário no Brasil.

7 Pois o círculo de cooperação trata da comunicação, transferência de capitais, ordens e informações que garantem onível de organização necessário para articular os lugares dispersos geograficamente (CASTILLO, 2004, 95).

8 Dado obtido através de entrevistas realizadas com os gestores dos bancos comunitários de São Paulo, nos meses dejaneiro e fevereiro de 2014.

2322

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Dos cinco bancos comunitários um deles - o Banco Vista Linda na periferia da

Zona Oeste da capital - abriu falência. Neste caso, analisaremos os resultados do trabalho

de campo dos demais bancos, todos localizados em zonas periféricas de São Paulo. Partindo

de algumas variáveis elucidativas, nosso intuito é revelar ao leitor as horizontalidades que

esses bancos comunitários e as moedas locais "criam" nos lugares.

Entendemos enquanto horizontalidades o alicerce de todos os cotidianos

(SANTOS, [1993] 2008, p. 50) isto é, de um cotidiano territorialmente partilhado com

tendências a criar suas próprias normas com aumento da produtividade política (op.cit.,

p.51). E é no lugar através deste cotidiano compartido entre as mais diversas pessoas,

firmas e instituições que encontramos as mais diversas manifestações da espontaneidade e

da criatividade (SANTOS,[1996]2008,p.322). A contiguidade promovida pelas

horizontalidades (op.cit, p. 284) tem por parâmetros a co-presença, a vizinhança, a

cooperação e a sociabilização (op.cit., p.339). Assim, elencamos a vizinhança e a co-presença

que são fundamentais para o funcionamento concreto dos BCD.

No caso dos mecanismos utilizados para a avaliação de crédito, diferentemente

dos bancos convencionais, a exigência é que o tomador seja morador do local e a avaliação

do pedido é feita de forma alternativa, através de consultas a redes de vizinhos e

comerciantes locais. Feito isso, haverá uma análise entre os gestores do banco para definir

se o empréstimo será ou não concedido, processo chamado de Comitê de Análise de

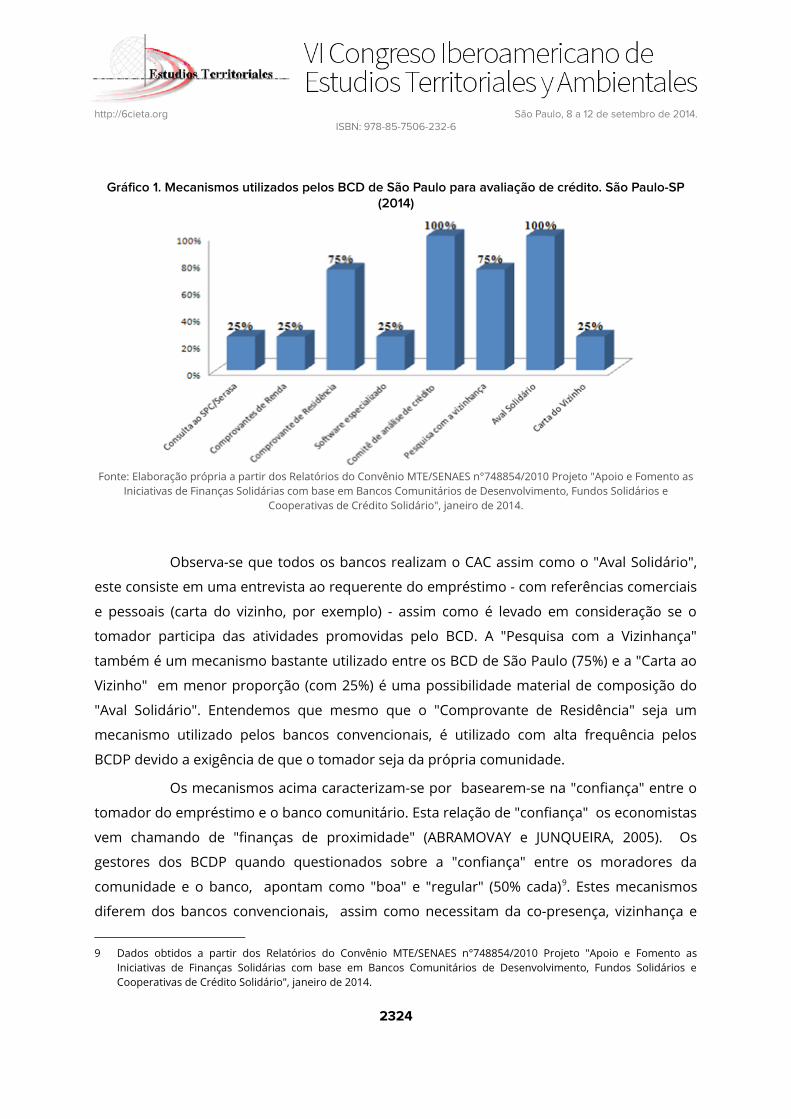

Crédito (CAC). No gráfico 1, observa-se que todos os bancos realizam o CAC assim como o

"Aval Solidário", este consiste em uma entrevista ao requerente do empréstimo - com

referências comerciais e pessoais (carta do vizinho, por exemplo) - assim como é levado em

consideração se o tomador participa das atividades promovidas pelo BCD. A "Pesquisa com

a Vizinhança" também é um mecanismo bastante utilizado entre os BCD de São Paulo (75%)

e a "Carta ao Vizinho" em menor proporção (com 25%) é uma possibilidade material de

composição do "Aval Solidário". Entendemos que mesmo que o "Comprovante de

Residência" seja um mecanismo utilizado pelos bancos convencionais, é utilizado com alta

frequência pelos BCDP devido a exigência de que o tomador seja da própria comunidade.

2323

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Gráfico 1. Mecanismos utilizados pelos BCD de São Paulo para avaliação de crédito. São Paulo-SP(2014)

Fonte: Elaboração própria a partir dos Relatórios do Convênio MTE/SENAES n°748854/2010 Projeto "Apoio e Fomento asIniciativas de Finanças Solidárias com base em Bancos Comunitários de Desenvolvimento, Fundos Solidários e

Cooperativas de Crédito Solidário", janeiro de 2014.

Observa-se que todos os bancos realizam o CAC assim como o "Aval Solidário",

este consiste em uma entrevista ao requerente do empréstimo - com referências comerciais

e pessoais (carta do vizinho, por exemplo) - assim como é levado em consideração se o

tomador participa das atividades promovidas pelo BCD. A "Pesquisa com a Vizinhança"

também é um mecanismo bastante utilizado entre os BCD de São Paulo (75%) e a "Carta ao

Vizinho" em menor proporção (com 25%) é uma possibilidade material de composição do

"Aval Solidário". Entendemos que mesmo que o "Comprovante de Residência" seja um

mecanismo utilizado pelos bancos convencionais, é utilizado com alta frequência pelos

BCDP devido a exigência de que o tomador seja da própria comunidade.

Os mecanismos acima caracterizam-se por basearem-se na "confiança" entre o

tomador do empréstimo e o banco comunitário. Esta relação de "confiança" os economistas

vem chamando de "finanças de proximidade" (ABRAMOVAY e JUNQUEIRA, 2005). Os

gestores dos BCDP quando questionados sobre a "confiança" entre os moradores da

comunidade e o banco, apontam como "boa" e "regular" (50% cada)9. Estes mecanismos

diferem dos bancos convencionais, assim como necessitam da co-presença, vizinhança e

9 Dados obtidos a partir dos Relatórios do Convênio MTE/SENAES n°748854/2010 Projeto "Apoio e Fomento asIniciativas de Finanças Solidárias com base em Bancos Comunitários de Desenvolvimento, Fundos Solidários eCooperativas de Crédito Solidário", janeiro de 2014.

2324

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

confiança entre os agentes para sua realização.

Todavia os demais mecanismos - Comprovante de Renda, Software Especializado

e Consulta ao SPC/SERASA - fazem parte do processo de obtenção de crédito de bancos

convencionais. Destacamos aqui que mesmo que eles apareçam com baixa frequência são

"novos elementos" para a obtenção de crédito nos bancos comunitários. Crocco e Menezes

(2009, p. 387) ao estudarem o caso do Banco Bem-ES inferem que os bancos comunitários

não se utilizam destes mecanismos, e destacam que não há averiguações nos sistemas

convencionais SPC e SERASA.

Todavia existem outras variáveis dos BCD que divergem dos bancos

convencionais, como exemplo a taxas de juros estabelecidas para o empréstimo produtivo,

feito em moeda Real (R$), varia entre 1% e 2,5%10 e é cobrada apenas para custear as

operações feitas no BCD, abaixo das estabelecidas no mercado11.

Outra forma de conceder crédito, com taxas de juros de 0% ao mês, é através da

moeda local também chamada de moeda social. As moedas locais tem por objetivo manter

a riqueza na comunidade, já que são aceitas apenas em estabelecimentos do bairro onde

está localizado o BCD. Isso permite que o "dinheiro líquido" não só circule no bairro como

também acentua a possibilidade de diminuir a subordinação do circuito inferior em relação

ao circuito superior. No caso de São Paulo, através dos trabalhos de campo, inferimos que

são estabelecimentos que caracterizam-se por serem do circuito inferior (SANTOS, [1975]

2008) e atendem em sua maioria a população de baixa renda (81,25%), e 56,25 % do seu

mercado consumidor é o próprio bairro.

Para que a moeda local funcione e se capilarize nos lugares é necessário que os

agentes (estabelecimentos e consumidores) confiem em sua existência, pois o valor

monetário só se sustenta por meio da confiança (CROCCO e MENEZES, 2009, p. 383).

Segundo os gestores dos BCDP 50% considera "boa" a aceitação dos empreendimentos em

relação a moeda, todavia encontram dificuldades de aceitação entre os moradores12.

10 Esta dado é fruto da sistematização dos trabalhos de campo realizados nos respectivos bancos nos meses de janeiroe fevereiro de 2014.

11 Segundo dados da Secretaria da Justiça e da Defesa da Cidadania (julho de 2014), as taxas de juros para empréstimopessoal ao mês nos bancos privados variam de 5,5% a 6,99%, já nos bancos públicos, Banco do Brasil e CaixaEconômica Federal, as taxas são respectivamente de 4,72% e 3,75% ao mês.

12 Segundo dados obtidos a partir dos Relatórios do Convênio MTE/SENAES n°748854/2010 Projeto "Apoio e Fomentoas Iniciativas de Finanças Solidárias com base em Bancos Comunitários de Desenvolvimento, Fundos Solidários eCooperativas de Crédito Solidário", janeiro de 2014, os gestores dos bancos comunitários em São Paulo possuem apercepção de que ainda é "ruim" a aceitação da moeda local entre os moradores (50%).2.548

2325

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Entendemos que mesmo que os bancos comunitários possuam uma capacidade

criativa, eles estão condicionados a política econômica vigente de forma geral e possuem

limitações, tanto em relação a sua atuação como também da moeda local. No entanto, isso

não tira sua capacidade de atuar nos "espaços opacos" da metrópole de São Paulo

enquanto um instrumento "amenizador" da exclusão financeira. Concomitantemente a isso,

traz novas formas criativas de fornecer crédito aos agentes do circuito inferior permitindo,

no limiar do raciocínio, sua sobrevivência no cotidiano.

A TOPOLOGIA BANCÁRIA COMO EXPRESSÃO DA DESIGUALDADE NA METRÓPOLE DE SÃO PAULO

Buscaremos, nesse momento, apresentar os principais elementos do processo

de reestruturação urbana que nos permitem identificar a metrópole informacional de São

Paulo como segregada, a partir da análise da topologia dos fixos geográficos já

apresentados nos pontos anteriores.

Para tanto, desenvolvemos uma caracterização relacional entre estrutura e rede

urbana no bojo do meio técnico-científico-informacional. Com isso, almejamos corroborar o

entendimento de que a distribuição das variáveis do período não se realiza de maneira

uniforme. De acordo com Milton Santos ([1994] 2013, p. 48): "Do ponto de vista da

composição quantitativa e qualitativa dos subespaços (aportes de ciência, da tecnologia e da

informação), haveria áreas de densidade (zonas “luminosas”), áreas praticamente vazias

(zonas “opacas”) e uma infinidade de situações intermediárias".

Dessa maneira, são os pontos da cidade configurados para atrair objetos

geográficos com substância intensiva em ciência, tecnologia e informação que tendem a

demonstrar uma relação mais significativa com a rede de cidades mundiais do que com

outros agentes presentes em seu tecido urbano. Ou seja, “Os espaços, assim requalificados,

atendem sobretudo a interesses dos atores hegemônicos da economia e da sociedade, e

desse modo são incorporados plenamente às correntes de globalização” (op.cit).

Diante dos imperativos da modernização contemporânea e de suas

manifestações a partir da reestruturação produtiva e espacial, destacamos a informação

como variável chave de uma nova divisão territorial do trabalho. Ou seja, na medida em que

o processo produtivo se torna ainda mais fragmentado, com base nos fenômenos

concomitantes de dispersão territorial das unidades produtivas e concentração das sedes, a

articulação entre as diferentes etapas da produção realizada em distintos pontos do

2326

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

território se estrutura pela informação.

Essa fragmentação do processo produtivo impulsiona a intensificação da

dispersão de plantas fabris associadas a etapas específicas da produção ao longo de eixos

viários, ao mesmo tempo em que se concentram nas metrópoles atividades de controle e

gestão dos ciclos de valorização do capital. Tal dispersão não se dá apenas no âmbito de

uma Região Metropolitana específica, mas abrange a constituição do espaço mundial de

acumulação imposto pela globalização (MATTOS, 2006). A partir do desenvolvimento das

redes produtivas transfronteiriças, o capital se valoriza por meio de diversos lugares e

atividades do espaço mundial de acumulação. A desintegração da típica fábrica fordista se

dá, então, pela associação entre a externalização de processos e sub-processos, a

subcontratação e a crescente demanda por serviços à produção e a famílias, em notório

processo de terciarização da economia (MATTOS, 2006).

Ao considerarmos que a atual modernização se realiza de maneira seletiva,

temos o acesso a diferentes tipos de informação a partir de um critério locacional como um

dado estruturante da hierárquica divisão territorial do trabalho. Ao recuperar as

formulações de Törnqvist sobre uma dinâmica espacial que já se esboçava na década de

1960. Contel indica que o autor sueco explicitou o estabelecimento de laços organizacionais

que superavam a escala local entre dois tipos principais de firmas com base na natureza da

informação que cada uma manipula. Por um lado, têm-se as “unidades de informação” que

se caracterizam por “[...] firmas que trabalham a partir de “decisões não-programadas”. [...]

não existe propriamente “rotina” nas decisões tomadas” (CONTEL, 2011, p. 78). Por outro

lado, as “unidades de produção” são definidas pelo “[...] trabalho com informações e

“decisões programadas”, cujas atividades são muito mais “rotineiras” e “repetitivas”.”

(CONTEL, 2011, p. 78).

Ainda no campo dos esforços teóricos para identificar tipologias de informação e

a lógica locacional dos fixos geográficos que as operam, Alexandre et. al (2006, p.260) se

debruçou especificamente sobre a relação da variável chave do período e as atividades

financeiras. Neste sentido, caracteriza as “informações complexas sofisticadas” como

atreladas a processos dinâmicos de tomada de decisões que se materializam por meio de

objetos e ações em distintas localidades. Dada sua inerente dificuldade de transmissão por

via mediada, requer proximidade territorial e o contato face-a-face entre os agentes que as

operam.

A capacidade de produzir, coletar, armazenar e distribuir informações

2327

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

“complexas sofisticadas” não é um atributo exclusivo das atividades financeiras,

associando-se de maneira mais ampla ao setor quaternário da economia. Esse tipo de

atividade econômica demanda uma significativa concentração espacial porque “[...] os

custos de transação sobem significativamente conforme as distâncias aumentam e, com a

dispersão geográfica dos produtores, as ineficiências aparecem rapidamente” (SCOTT et al.,

2001, p. 15). A aglomeração de serviços avançados associados à gestão e ao comando dos

ciclos de valorização do capital é necessária já que geram “[...] uma atmosfera rica pela

transferência constante de conjuntos de informações (em grande parte informais) a respeito

das tecnologias, mercados e concepção de produto” (SCOTT et al., 2001, p. 15).

De acordo com Borja e Castells, a concentração espacial de atividades que tem

como traço comum os fluxos de informação e conhecimento – como “[...] as atividades

financeiras, de seguros, imobiliárias, de consultoria, de serviços jurídicos, de publicidade,

design, marketing, relações públicas, segurança, obtenção e gestão de sistemas de

computação” (BORJA; CASTELLS, 1997, p. 36) – caracterizam os centros direcionais em que se

baseiam a economia informacional global.

Mattos (2006, p. 49) caracteriza esses centros direcionais por meio de quatro

elementos centrais: a) agentes que exercem direção, gestão, coordenação e controle de

empresas globalizadas, b) serviços à produção e às famílias, intenso desenvolvimento de

tecnologia de informação e comunicação, c) indústria de inovação, d) atividades de

distribuição e comercialização de produtos globais. Segundo o autor, em função os atributos

da configuração desse centro direcional que se define a posição da metrópole na

hierárquica rede de cidades transfronteiriças.

Além da caracterização dos “novos” atributos das metrópoles em decorrência da

reestruturação econômica já comentada, diversos autores associados ao Globalization and

World Cities Reserach Network (como, por exemplo, Peter Taylor, Jonathan Beaverstock e

Eliana Rossi) têm apresentado importantes contribuições ao estudo das redes urbanas

estruturadas no período da globalização contemporânea.

Segundo Rossi (2005), as propostas do Globalization and World Cities Reserach

Network (GaWC) buscam aprofundar os estudos apresentados por John Friedmann (1986) e

Saskia Sassen (1991) sobre os processos envolvidos na caracterização da rede de cidades

mundiais. Partem, portanto, da formulação de Friedmann, que identifica como principais

funções destas cidades: a) a articulação de economias regionais/nacionais com o sistema

global, b) a concentração de sedes de empresas globais, e c) sua consolidação como um

2328

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

centro financeiro. Em relação à teorização de Sassen, destacam a concomitância dos

processos de dispersão e aglomeração de atividades produtivas como atual dinâmica

socioespacial, assim como ressaltam o papel cumprido pelo setor financeiro e pelos

produtores globais de serviços com alto valor agregado na conformação das cidades

mundiais.

O foco da teoria e do método do GaWC reside no estudo sistemático da rede de

cidades mundiais, tendo por base formulações que identificam a estrutura das cidades que

se apresentam como pontos de comando e controle da economia-mundo e uma

identificada ausência de modelo tanto de rede quanto de definição do tipo de dado a ser

utilizado em sua investigação.

Esta proposta de estudo da rede concatenada de cidades mundiais, defendida

por Peter Taylor (2001) considera três níveis: o supranodal (economia-mundo), o nodal

(cidades mundiais) e o subnodal (produtores globais de serviços com alto valor agregado).

De acordo com Rossi, a diferenciação da proposta de Taylor (2001) em relação às anteriores

reside no fato de que:

[...] o modelo econômico de rede de cidades não pode transformar a cidade (nó)

em agente. Em seu modelo, as cidades são hospedeiras dos agentes que criam a

rede [...] Segundo Taylor (2001), foi a opção pela estratégia de presença global

da marca, com integridade, implementada através de uma rede igualmente

global de representantes que levou essas firmas a criar a rede de cidades

mundiais. [...] Assim, os agentes criadores e reprodutores da rede de cidades

mundiais são essas firmas, à medida que se “fixam” às cidades e realizam, a

partir delas, suas operações de gestão do conhecimento em escala global

(ROSSI, 2005, p. 21).

Podemos entender tal formulação como um refinamento da teoria que aborda

as cidades mundiais, visto que explicita a proeminência do fenômeno da “porosidade

territorial” (ARROYO, 2006) a partir da ação global de agentes hegemônicos, principalmente

do setor quaternário da economia. Esses apresentam uma topologia extremamente seletiva

mesmo na dimensão intra-urbana; fato esse que demonstra a não integração efetiva de

toda a metrópole aos fluxos transfronteiriços. Segundo Milton Santos, o caráter segregado

da metrópole contemporânea se expressa da seguinte maneira:

[...] a cidade é objeto de um processo incessante de transformações que atingem

aquelas áreas necessárias à realização das atividades modernas de produção e

de circulação. Como os recursos disponíveis ou trazidos de fora são orientados

2329

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

para essas transformações, o resto da aglomeração não recebe cuidados, sendo

essa diferença de tratamento um dos fatores da crise ambiental. Os novos

objetos surgem para atender aos reclamos precisos da produção material ou

imaterial, criando espaços exclusivos de certas funções. À cidade como um todo,

teatro da existência de todos os seus moradores, superpõe-se essa nova cidade

moderna, seletiva, cidade técnico-científica-informacional, cheia de

intencionalidades do novo modo de produzir, criada (na superfície e no subsolo,

nos objetos visíveis e nas infraestruturas) ao sabor das exigências renovadas da

ciência e da tecnologia. Espaço minoritário dentro da aglomeração, espaço

não-dominante do ponto de vista da extensão, ele é, todavia, o espaço

dominador dos processos econômicos e políticos, cuja lógica implacável se

sobrepõe e comanda a dos demais subespaços quantitativamente dominantes

na paisagem, mas qualitativamente subordinado quanto às funções (SANTOS,

[1994] 2013, p. 71-72)

Assim, Milton Santos nos traz a ideia da "plasticidade" que as metrópoles

ganham. Segundo ele, quanto mais "plástica" tende a ser uma cidade, maior a possibilidade

de acolher novas mudanças em funcionalidade de uma nova ordem. Estes novos arranjos

constituem a base de práticas sociais hegemônicas que provêm de uma racionalidade

calcada apenas no lucro (SANTOS, [1994] 2008, p. 72 e 73), feita pelos agentes do circuito

superior da economia urbana (SANTOS, [1975] 2008). Todavia a cidade como um todo

resiste à difusão desta racionalidade através de seu meio ambiente construído. São as

"zonas de resistência" a esta economia hegemonizada (op.cit., p. 74), onde as aglomerações

não possuem a fluidez da informação e estão marcadas pela pobreza. É nesses lugares que

os agentes do circuito inferior se desenvolve como possibilidade de sobrevivência à grande

parte da população dentro das metrópoles brasileiras (SANTOS, [1975] 2008).

Sendo assim, coexistem na metrópole diferentes divisões do trabalho que

estabelecem relações diferenciadas com seu meio construído (MONTENEGRO, 2011, p.1).

Enquanto de um lado os objetos do novo período colocam-se em determinados "pontos" da

metrópole para atender a dinâmica dos atores hegemônicos o "resto” da aglomeração está

à mercê desses novos objetos.

Com base neste dado desigual, analisamos a distribuição dos bancos de

investimento e dos bancos comunitários na metrópole de São Paulo como dois fixos

geográficos financeiros emblemáticos tanto das partes "globalizadas", os "espaços

luminosos" (SANTOS, [1994] 2008), quanto das partes "não-globalizadas", os "espaços

opacos" (op.cit).

2330

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Como pode ser observado no mapa abaixo, identificamos que oito dos 10

bancos de investimentos que estão em São Paulo localizam-se ou na própria Av. Brigadeiro

Faria Lima (é o caso de quatro destes) ou nos arredores de sua extensão. Trata-se, portanto,

do setor Sudoeste da cidade (ou “Nova Cidade”), área analisada por Fix como uma as

principais frentes do mercado imobiliário no Brasil. As outras duas instituições se localizam

na Alameda Santos, paralela à Avenida Paulista. Tal distribuição pode contribuir para

verificação da mudança da centralidade principal da metrópole de São Paulo no tocante à

aglomeração de serviços do setor quaternário da economia e aos agentes socioeconômicos

hegemônicos em geral.

2331

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

2332

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Ao investigar a intensidade da transformação desse quadrante da cidade para se

tornar atrativo à instalação de agentes hegemônicos, Fix ([2001] 2012, p. 92) comenta que

A adaptação dos espaços para o dito “terciário avançado”, alojado nos

megaprojetos, faz parte do processo que estou chamando de construção da

“nova cidade”. Entretanto, como vimos, o que se transforma ou que se “adapta”

não é São Paulo, mas apenas uma parte da cidade, na qual se concentram a

maior parte dos recursos, tanto públicos como privados. É desse modo que se

consegue delinear por aqui o skyline característico das cidades que procuram se

projetar mundialmente. Recria-se num país periférico, dentro de uma grande

metrópole desigual, uma cidade semelhante à dos países centrais, embora de

dimensões mais modestas.

Já no que condiz a localização dos bancos comunitários de São Paulo, os quatro

bancos existentes - Apuanã, Paulo Freire, União Sampaio e Autogestão- estão em zonas

periféricas da metrópole de São Paulo, respectivamente nos distritos de Tremenbé (Zona

Norte), Cidade Tiradentes (Zona Leste), Campo Limpo e Jardim São Luís (ambos na Zona Sul

da capital). Colocamos aqui que "periferia" não está vinculado apenas a distância física do

centro da cidade, como também dificuldade em acessibilidade (SANTOS, [1975] 2008, p.

290).

Para se ter uma ideia palpável da dificuldade de acessibilidade, São Paulo possui

hoje um total de 2.548 agências bancárias13 (tanto de bancos públicos como de bancos

privados), desta totalidade apenas 37 agencias bancárias localizam-se nos distritos onde

estão os bancos comunitários. Um deles, é o caso do banco comunitário Paulo Freire no

distrito de Cidade Tiradentes, onde existe apenas uma agência bancária para atender uma

população de 211.50114. Ou seja, uma parcela significativa da população que vive nas

metrópoles não fazem parte do interesse dos bancos convencionais e ficam aquém do

sistema financeiro, processo este denominado de exclusão financeira.

Dentro da compreensão deste processo, Crocco e Menezes (2009, p. 376)

apontam que Leyshon e Thift (1997) já apontavam que esta pode ser evitada pelo aparato

estatal por meio de lei reguladoras e/ou através de infraestrutura financeira alternativa, que

Crocco e Menezes sugerem ser os bancos comunitários de desenvolvimento e o uso das

moedas locais no caso brasileiro. Concordamos com esses autores já que a implementação

de boa parte dos bancos comunitários no Brasil deu-se por uma ação do Estado.

13 Dados obtidos através do Banco Central do Brasil (2014).

14 Dados da Prefeitura de São Paulo, Censo de 2010.

2333

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

Entendemos que o evento e ação são sinônimos (SANTOS, [1996] 2008), p.147), e alguns

eventos podem ou não se geografizar nos lugares. Neste sentido, a "ação" do Estado - em

forma de política pública - é um evento que modificou os lugares por onde os bancos

comunitários se territorializaram, como já foi explicitado alguns indícios desta modificação e

a criação de horizontalidades através das moedas locais.

As horizontalidades são o locus de uma cooperação mais limitada, o teatro de

um cotidiano conforme mas não obrigatoriamente conformista, e simultaneamente o lugar

da cegueira e da descoberta, da complacência e da revolta (SANTOS, [1994] 2008, p. 88 e 89).

Entendemos que as horizontalidades se dão, neste caso, nas "zonas opacas" da metrópole,

lugar que os "homens lentos" compartilham seu cotidiano e encontram a possibilidade de

sobrevivência por conta de seu meio construído. Corroboramos com Milton Santos

quando o autor aponta que o esforço do geógrafo deve ser o de buscar os mecanismos

dessa nova solidariedade que está fundada nos tempos lentos da metrópole. É esta

solidariedade que desafia a perversidade dos tempos rápidos da competitividade (op.cit., p.

82).

"De um modo geral, as cidades são o ponto de intersecção entre verticalidades

e horizontalidades" (SANTOS, [1996] 2008, p. 286) e procuramos elencar esta intersecção

através dos fixos geográficos definidos (bancos de investimentos e bancos comunitários).

CONSIDERAÇÕES FINAIS

Para o desenvolvimento deste artigo tivemos como pressuposto o entendimento

de que “o meio ambiente construído diferencia-se pela carga maior ou menor de ciência,

tecnologia e informação, segundo regiões e lugares [...]” (SANTOS, [1994] 2013, p. 69).

Com base nessa formulação, buscamos problematizar a topologia de dois tipos

diferentes de fixos geográficos associados à atividade financeira – os bancos de

investimento e os bancos comunitários – na metrópole informacional de São Paulo em 2014.

Se, por um lado, os bancos de investimento apresentam uma distribuição

extremamente concentrada no quadrante Sudoeste da cidade, vetor mais recente de

expansão do capital imobiliário e onde se instalaram diversos agentes hegemônicos do

setor quaternário da economia, com ação marcada pelas “verticalidades”; por outro lado, os

bancos comunitários apresentam uma lógica locacional mais dispersa, presentes em áreas

periféricas da cidade, promovendo “horizontalidades” nos lugares onde foram

implementados, com base na co-presença, confiança e relações de vizinhança. Elucidado

2334

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

nosso pressuposto e o quadro empírico da distribuição na cidade de São Paulo de dois tipos

de bancos que “carregam” intensidades distintas das variáveis do nosso período, buscamos

ressaltar dois aspectos que consideramos centrais à caracterização da metrópole analisada.

Em primeiro lugar, a segregação socioespacial no tocante não apenas à

disponibilidade de serviços, mas também ao acesso da população à produção e ao

consumo. Milton Santos definiu esse viés da desigualdade expressa pela dimensão espacial

como parte da “involução metropolitana”: “Ao mesmo tempo que há uma modernização das

atividades, há, também, como já vimos, uma expansão da pobreza [...] A adaptação da

economia a essa “involução metropolitana” caracteriza-se por uma proliferação de

atividades com os mais diferentes níveis de capital, trabalho, organização e tecnologia,

menores que no setor moderno, que surgem como uma forma de suprir a demanda de

empregos e serviços provocada por aquela modernização e que a economia monopolista

não consegue atender” (SANTOS, [1994] 2002, p. 92)

Já em segundo lugar, buscamos explicitar que, em face dessa configuração

contraditória da metrópole em questão, a inserção dessa na dinâmica da economia global

se dá, de forma mais “acabada”, com base em partes dessa cidade, não vinculando-se,

portanto, a sua totalidade. Sendo assim, “O que tantas vezes se denomina espaço dos fluxos

não passaria de um subsistema do espaço global, subsistema de objetos dotados de nível

superior de tecnicidade e de ações marcadas por nível superior de intencionalidade e

racionalidade.” (SANTOS, [1994] 2013, p. 49).

REFERÊNCIAS

ABRAMOVAY, Ricardo. e JUNQUEIRA, R.G.P. Asustentabilidade das microfinanças solidárias.Revista de Administração da Universidade de SãoPaulo. São Paulo. n. 1, p. 19- 34, jan./fev./mar.2005.

ALEXANDRE, M. et al. Determinantes das decisõeslocacionais da atividade financeira. RevistaNova Economia, n. 2, p. 243-263, 2006.

ARROYO, M. M. A vulnerabilidade dos territóriosnacionais latino-amercianos: o papel dasfinanças. In: Amália Ines Geraiges de Lemos,María Laura Silveira, Mónica Arroyo. (Org.).Questões territoriais na América Latina. 1 ed.Buenos Aires: Consejo Latinoamericano de

Ciencias Sociales (Clacso), v. 1, p. 177-190,2006.

BORJA, J.; CASTELLS, M. Local Y Global: La Gestion delas Ciudades em La Era de la información.Madrid: Santillana, S.A. Taurus, 1997.

CASTILLO, Ricardo. Transporte e Logística degranéis sólidos agrícolas: Componentesestruturais do novo sistema de movimentos doterritório brasileiro. InvestigacionesGeográficas, Boletin del Instituto de Geografia,México.n. 55, p. 79-96, mês. 2004.

CONTEL, F. B. A internalização da categoria"informação" na geografia econômica: dateoria da localização à escola de geografia

2335

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

sueca. In: VIDEIRA, S. L.; COSTA, P. A.; FAJARDO,S. (Org.). Geografia econômica: (re)leiturascontemporâneas. 1. ed. Rio de Janeiro: LetraCapital, v.1, p. 67-86, 2011.

CROCCO, Marco; MENEZES, Melissa Silva. Sistemasde moeda local: uma investigação sobre seuspotenciais a partir do caso do Banco Bem emVitória/ES. Publicado em: Economia eSociedade, Campinas, v.18, n.2 (36), p. 371-398,ago. 2009.

DIAS, L. C. Redes eletrônicas e novas dinâmicas doterritório brasileiro. In: Castro, I. et al. (Org.). Brasil: Questões Atuais de Reorganização doTerritório, Rio de Janeiro, Editora Bertrand,1996.

FIX, M. Parceiros da Exclusão. São Paulo: Boitempo,[2001] 2012.

______. São Paulo cidade global: fundamentosfinanceiros de uma miragem. São Paulo:Boitempo, 2007.

LENCIONI, S. Concentração e Centralização dasatividades urbanas: uma perspectivamultiescalar. Reflexões a partir do caso de SãoPaulo. Revista de Geografia Norte Grande, v. 39,p. 7-20, 2008.

MATTOS, C. A. Modernización capitalista ytransformación metropolitana em AméricaLatina: cinco tendencias constitutivas. In:Lemos, A. I. G. de et al. (orgs.). América Latina:cidade, campo e turismo. São Paulo: CLACSO,2006.

MONTENEGRO, Regitz Marina. Globalização,trabalho e pobreza no Brasil metropolitano: Ocircuito inferior da economia urbana em SãoPaulo, Brasília, Fortaleza e Belém, São Paulo,2011, 291f. Tese (Doutorado em GeografiaHumana), Faculdade de Filosofia, Letras eCiências Humanas, Universidade de São Paulo.

RBC – REDE DE BANCOS COMUNITÁRIOS. Banco

Comunitário: serviços financeiros solidários emrede. Fortaleza: Instituto Palmas, jan. 2006.

ROSSI, E. C. Mundialização de cidades brasileiras:uma avaliação da inserção de cidades brasileirasna rede de cidades mundiais segundo ametodologia do GaWC. Instituto Albert LuizCoimbra de Pós-Graduação e Pesquisa emEngenharia/UFRJ (Tese de Doutorado). 2005.

SANTOS, Milton.; SILVEIRA, Maria Laura. O Brasil:Território e sociedade no início do século XXI.Rio de Janeiro/São Paulo: Editora Record, 2002.

SANTOS, Milton. A Natureza do Espaço. São Paulo:Edusp, [1996] 2008, 4ª edição.

______. O Espaço Dividido. São Paulo: Edusp, [1975]2008, 2ª edição.

______. Técnica, Espaço, Tempo: Globalização e MeioTécnico-Científico-Informacional. São Paulo,Hucitec, [1994] 2008.

______. Técnica, Espaço, Tempo: Globalização e MeioTécnico-Científico-Informacional. São Paulo:EDUSP, [1994] 2013.

______. Metamorfoses do Espaço Habitado. SãoPaulo: Edusp, [1988] 2008. 6ª edição.

______. A Urbanização Brasileira. São Paulo: Edusp,[1993] 2009. 5ª edição.

______. Por uma economia política da cidade: O casode São Paulo. São Paulo: Edusp, [1994] 2002.

SEGUNDO, J.J.N.M. Banco Palmas...um caminho.Boletim Responsabilidade Social e Ambiental

do Sistema Financeiro. Ano 3, n°29, abril de2008.

SCOTT, A. et al. Cidades-regiões globais. RevistaEspaço & Debates, São Paulo, n. 41, p. 11-25,2001.

TEIXEIRA, N. G.. Origens do Sistema MultibancárioBrasileiro: das reformas dos anos 60 à crise dosanos 80. Campinas: Instituto deEconomia/UNICAMP, 2000.

2336

http://6cieta.org São Paulo, 8 a 12 de setembro de 2014.ISBN: 978-85-7506-232-6

ESPAÇOS LUMINOSOS E ESPAÇOS OPACOS NA METRÓPOLE DE SÃO PAULO: UM ESTUDO DE CASO DA TOPOLOGIA DOS BANCOS DE INVESTIMENTO E BANCOS COMUNITÁRIOS

Eixo 3: Desigualdades urbano-regionais: agentes, políticas e perspectivas.

RESUMO

O presente artigo tem como objetivo identificar o caráter desigual pelo qual se articula a relação

das finanças com a metrópole informacional de São Paulo. Para tanto, buscaremos apresentar

diferenciações da topologia de dois tipos de "fixos geográficos" que operacionalizam demandas

específicas do circuito superior e inferior da economia urbana no tocante aos respectivos nexos

financeiros que cada um destes são chamados a realizar: os bancos de investimento e os bancos

comunitários. A partir da distribuição desses "fixos geográficos" assim como dos distintos níveis de

tecnologia, capital e organização que cada um apresenta, é possível elaborar um retrato da

contraditória modernização contemporânea. De um lado evidencia-se a seletividade com que

operam os agentes hegemônicos na constituição de "espaços luminosos" (SANTOS, [1996] 2008),

espaços minoritários do ponto de vista da extensão da metrópole, porém economicamente

dominadores (SANTOS [1994] 2008). Do outro encontramos as "zonas opacas" da metrópole, lugar

onde os "homens lentos" compartilham seu cotidiano e encontram a possibilidade de

sobrevivência baseado em seu meio construído (op.cit).

Palavras-chave: topologia bancária; circuitos da economia urbana; metrópole informacional.

2337