empresas - apostila_finanças_empresariais_fgv

TRANSCRIPT

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 1/94

i

FGV Management

MBA em Gestão Empresarial

FINANÇAS EMPRESARIAIS

José Carlos Abreu, [email protected]

Newton Ricardo Rezende Moraes, [email protected]

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 2/94

ii

Realização FundaçãoGetulio VargasFGV Management

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 3/94

iii

Todos os direitos reservados à Fundação Getulio Vargas

Abreu, José Carlos; Moraes, Newton Ricardo RezendeFinanças Empresariais. Versão 2005. Rio de Janeiro: FGVManagement – Cursos de educação continuada.

1.Finanças Empresariais. 2.Administração

Coordenação Executiva do FGV Management: Prof. Ricardo Spinelli de Carvalho

Coordenador Geral da Central de Qualidade: Prof. Freitas Jr.Coordenadores de Área: Prof. Ernani Hickmann, Prof. José Carlos Sardinha, Prof.

Marilson Gonçalves, Prof. Ronaldo Andrade, Profa. Sylvia ConstantVergara.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 4/94

iv

Sumário

1. PROGRAMA DA DISCIPLINA 1

1.1 EMENTA 11.2 CARGA HORÁRIA TOTAL 11.3 OBJETIVOS 11.4 CONTEÚDO PROGRAMÁTICO 11.5 METODOLOGIA 21.6 CRITÉRIOS DE AVALIAÇÃO 21.7 BIBLIOGRAFIA RECOMENDADA 2CURRICULUM RESUMIDO DO PROFESSOR 3

2. INTRODUÇÃO 3

2.1 INTRODUÇÃO A FINANÇAS CORPORATIVAS 42.2 VISÃO PANORÂMICA 102.3 FUNDAMENTOS DE FINANÇAS CORPORATIVAS 27

I FORMULA DO VALOR PRESENTE 28II FORMULA DO VPL 30III CUSTO MÉDIO PONDERADO DE CAPITAL 31IV INTRODUÇÃO AO CAPM 34V INTRODUCAO AO BETA 38VI VALOR E COTAÇÃO DE ATIVOS 41

2.4 AVALIAÇÃO DE AÇÕES 452.5 OS DIVERSOS CUSTOS DO CAPITAL 492.6 CRITÉRIOS PARA CLASSIFICAÇÃO DE IVESTIMENTOS E DE PROJETOS 56

3. ANEXO - EXERCÍCIO PRATICO DE CÁLCULO DOS CUSTOS DE CAPITAL 82

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 5/94

Finanças Empresariais

1

1. Programa da disciplina

1.1 Ementa

Visão panorâmica de finanças corporativas: O Papel e as funções do administradorfinanceiro. Mercado eficiente e mercado perfeito. Fontes de financiamentos. Capitalpróprio e de terceiros. Risco e retorno. O Beta e o modelo CAPM. Custos do capitalpróprio e do capital de terceiros. Custo Médio Ponderado de Capital, CMPC. Estruturade capital. Ações e dividendos: avaliação de ações. Critérios para classificação deprojetos.

1.2 Carga horária total

24 horas aula

1.3 Objetivos

Expor os fundamentos de finanças utilizados no mercado. Estudar suas aplicações pelascorporações, seus critérios e princípios. Aplicar as técnicas para solução de problemasfinanceiros. Focalizar o estudo de finanças como ferramenta para analise e administraçãode projetos e empresas.

1.4 Conteúdo programático

Aula 1: Visão panorâmica de finanças corporativas: O Papel e as Funções doAdministrador Financeiro, Introdução a Analise de Risco. Mercado Eficiente e

Mercado Perfeito. Representação financeira de ativos. Risco e Retorno.

Aula 2: O Beta e o modelo CAPM. Custos do Capital Próprio e do Capital de Terceiros.CMPC. O Valor Presente e o Valor Presente Liquido de um projeto. Ações e dividendos:Avaliação de Ações; Com e Sem Reinvestimentos, Relevância e teorias sobre políticas dedividendos. Endividamento e Beneficio Fiscal, Estrutura de Capital.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 6/94

Finanças Empresariais

2

Aula 3: Fontes de Financiamentos: Custo de capital, Capital Próprio e de Terceiros, Curtoe Longo Prazos. Critérios para classificação de projetos: Taxa media de Retorno Contábil,Payback Simples e Descontado, TIR, VPL e Índice de Lucratividade. Capital de giro eestoques: dimensionamento e financiamento. Dimensionamento da necessidade do Capital

de Giro. Administração de Estoques.

1.5 Metodologia

Aulas teóricas expositivas intercaladas com sessões de exercícios de aplicação pratica.

1.6 Critérios de avaliação

Prova Individual (sem consulta) 60%Exercícios da lista 40%

1.7 Bibliografia recomendada

GITMAN, Lawrence J, Principios de Administração Financeira . São Paulo: DécimaEdição, Editora Harbra, 2002;

ROSS, Stephen, Administração Financeira – Corporate Finance . São Paulo: TerceiraEdição, Editora Atlas, 1995;

BREALEY, Richard, MYERS, Stewart, Princícipios de Finanças Empresariais.Portugal: Quinta Edição, Editora Mc Graw Hill, 1998;

ASSAF NETO, Alexandre, Finanças Corporativas e Valor. São Paulo: Primeira Edição,Editora Atlas, 2003;

SAMANEZ, Carlos Patrício, Matemática Financeira – Aplicações a Análise deInvestimentos. São Paulo: Terceira Edição – Terceira reimpressão, Editora Pearson –Prentice Hall, 2002;

DAMODARAN, Aswath, Applied Corporate Finance. New York: Primeira Edição,Editora John Wiley & Sons, Inc., 1999;

COPELAND, Tom, KOLLER, Tim, MURRIN, Jack, Avaliação de Empresas –Valuation – Calculando e gerenciando o valor das empresas. Primeira Edição, EditoraPearson – Makron Books, 2004.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 7/94

Finanças Empresariais

3

Curriculum resumido do professor

Newton Ricardo Rezende Moraes, Mestre em Economia Empresarial pela UniversidadeCândido Mendes, Pós-graduado em Docência Superior pela Faculdade Bettencourt daSilva, Administrador pela Universidade Federal do Rio de Janeiro. Profissional doBNDES – Banco Nacional de Desenvolvimento Econômico e Social, trabalhando noDepartamento de Insumos Básicos (BNDES/AIB/DEINB), com Grupos EmpresariaisBrasileiros do porte da CVRD – Cia. Vale do Rio Doce, Grupo Votorantim etc, eGrupos Empresariais Internacionais como Dongkuk, Danielli, Mediocreditté etc. NoBNDES já realizou muitos Projetos como o Corporate Finance da Hidrovia do Madeirado Grupo Maggi (soja, milho etc), o Project Finance do Terminal Portuário daCoopersucar, e muitos outros Projetos de vários Grupos Empresariais. Professor de Pós-Graduação da FGV-RJ e da FGV-SP.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 8/94

Finanças Empresariais

4

2. INTRODUÇÃO

2.1 INTRODUÇÃO A FINANÇAS EMPRESARIAIS

SIGNIFICADO: FINANÇAS EMPRESARIAIS ou CORPORATE FINANCECreio que o melhor modo de “passar” ao leitor o significado é apresentar as definiçõesdadas pelos autores dos livros considerados como clássicos de Corporate Finance.

Richard Brealey e Stewart Myers – Principles of Corporate Finance – McGraw Hill(N.T. O livro de Brealey e Myers é considerada a “bíblia” para os estudiosos deCorporate Finance. É utilizado em escolas de pós-graduação a nível de mestrado e iniciode doutorado em vários países entre eles US e Brasil)

“Para administrar um negócio, uma empresa moderna necessita de uma variedadequase infinita de Ativos Reais. Muitos destes são Ativos Tangíveis: maquinas, fabricas eescritórios. Outros são Ativos Intangíveis: experiência técnica, marcas registradas e

patentes. Entretanto, para estarem disponíveis, desafortunadamente, todos estes ativos

precisam ser pagos. Para obter o dinheiro necessário a empresa vende pedaços de papel chamados Ativos Financeiros. Estes pedaços de papel tem valor posto querepresentam direitos sobre os Ativos Reais da empresa. Os Ativos Financeiros incluemnão apenas as ações da empresa, mas também, debentures, empréstimos bancários,obrigações de leasing e assim por diante.

O administrador Financeiro tem dois problemas básicos. Primeiro: Quanto deve a firma investir, e em quais ativos deve investir? Segundo: Como deve o caixa necessárioser levantado? A resposta ao primeiro problema é a decisão de investimento da firma.

A resposta ao segundo problema é a sua decisão de financiamento. O administrador financeiro deve encontrar as respostas especificas que coloquem os acionistas da firmana melhor situação possível.

O sucesso é julgado pelo valor. Os acionistas estão em melhor situação através dequalquer decisão que aumente o valor de sua posição na firma (valor das ações). Entãoalguém poderia dizer que uma boa decisão de investimento é aquela que resulta nacompra de um ativo que vale mais do que custa, ou seja um ativo que traga umacontribuição liquida positiva para o valor. O segredo do sucesso em administração

financeira é aumentar valor. É uma afirmação simples, porem muito útil. É similar aadvertir um investidor no mercado acionário que deve vender na alta e comprar nabaixa. O problema é como fazer.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 9/94

Finanças Empresariais

5

Existem muitas atividades onde podemos encontrar um livro texto que ensine “como fazer”. Porém, a administração financeira não é uma destas atividades. Este é o porquevale a pena estudarmos finanças. Quem gostaria de trabalhar em uma atividade ondenão existisse espaço para experiência, criatividade, julgamento, e até um pouco de

sorte? Apesar deste livro (Principles of Corporate Finance) não ensinar estes itens, eleapresenta os conceitos e informações sobre as quais as boas decisões financeiras sãobaseadas.”

Stephen Ross, Westerfield e Jaffe – Administração Financeira “CorporateFinance” Ed Atlas (Outra “bíblia” a nível de pós-graduação em cursos de extensão emestrado)“O que é Finanças de Empresa? Suponhamos que se decida abrir uma empresa para

fabricar bolas de tênis. Para este fim, contrata administradores para comprar matéria prima e monta uma equipe de trabalhadores e funcionários para fabricar e vender asbolas de tênis produzidas. No linguajar financeiro seria feito um investimento em

ativos, tais como estoques, maquinas, terrenos e mão de obra. O dinheiro aplicado emativos deve ser contrabalançado por uma quantia idêntica de dinheiro gerado por algum financiamento. Quando começar a vender bolas de tênis, sua empresa irá gerar dinheiro. Essa é a base da criação de valor. A finalidade da empresa é criar valor parao seu proprietário.”

Gitman L. Princípios de Administração Financeira Ed Harbra (No Brasil é a“bíblia” para o nível de graduação em Administração de Empresas)“O que é Finanças? Podemos definir finanças como a arte e a ciência de administrar

fundos. Praticamente todos os indivíduos e organizações obtém receitas ou levantam fundos, gastam ou investem. Finanças ocupa-se do processo, instituições, mercados einstrumentos envolvidos na transferencia de fundos entre pessoas, empresas egovernos.

A Administração Financeira diz respeito às responsabilidades do administrador financeiro numa empresa. Os administradores financeiros administram ativamente as finanças de todos os tipos de empresas, financeiras ou não financeiras, privadas ou publicas, grandes ou pequenas, com ou sem fins lucrativos. Eles desempenham umavariedade de tarefas, tais como orçamento, previsões financeiras, administração docaixa, administração do credito, análise de investimentos e captação de fundos.”

Conclusão: Podemos então dizer que é o estudo das Finanças Corporativas que

proporciona ao administrador o ferramental necessário para a tomada de decisões ótimasno desempenho de sua atividade profissional.Decisão Ótima é a arte/ciência, de tomar decisões que maximizam o valor para oinvestidor, partindo da identificação e análise do ativo, considerando o comportamento eexpectativas dos investidores (credores e acionistas) que financiam este ativo, econsiderando as características do ambiente (político e econômico; macro/micro) onde oativo está inserido.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 10/94

Finanças Empresariais

6

2.2 VISÃO PANORÂMICA

O JARGÃO - Falando a mesma língua:A linguagem utilizada em Corporate Finance pode soar diferente para uma pessoa nãohabituada ao seu jargão técnico. Assim como a matemática e a música tem suas linguagenspróprias, os administradores financeiros também têm a sua linguagem. As técnicasutilizadas em Finanças Corporativas são simples de compreender, entretanto muitosproblemas de interpretação surgem. Grande parte dos problemas ocorrem pelo simplesdesconhecimento do jargão. Por esta razão vamos começar pelo dicionário.

DICIONÁRIO:1- Fluxo de Caixa: Denomina-se fluxo de caixa (de uma firma, de um projeto, de um

indivíduo etc...) ao conjunto das entradas e saídas de dinheiro(caixa) ao longo do tempo. É FC financeiro, não é FC contábil !

2- Taxa nominal de retorno:A taxa nominal de retorno deve conter:Prêmio de espera + Prêmio de risco + Taxa de inflação

3- Investimento: Dispêndio corrente de caixa visando obter retornos futuros

4- Balanço em Termos Contábeis: É o Balanço padrão utilizado pelos contadores.Constam os lançamentos dos direitos e obrigações em termos de valores históricosajustados ao longo do tempo de acordo com as normais contábeis.

5- Balanço em Termos de Valor de Mercado: É a forma como representamos osbalanços das firmas em Finanças Corporativas. É uma ferramenta para analise financeira.Possui a mesma forma do balanço que os contadores usam: Os ativos são colocados nolado esquerdo e os passivos exigíveis e patrimônio liquido no lado direito. Os Ativos e oPatrimônio Liquido são lançados a valores de mercado. Os Passivos são lançados pelosvalores efetivamente devidos (valor presente de face da dívida).

6- Taxa real de retorno: Prêmio pela espera + Prêmio pela “Dúvida” Aonde o prêmio pela espera remunera o capital pelo fator “Tempo” sem risco. Asaplicações RF (risk free ou renda fixa de longo prazo) como as Treasure Bills (T.Bills) dogoverno americano ou a caderneta de poupança no Brasil, são exemplos de aplicaçõesque remuneram apenas o fator tempo.

Aonde o prêmio pela “Dúvida” remunera o capital pelo fator “Risco”. As aplicações em fundos de investimentos (ex.: ações) são aplicações cuja expectativa de retorno embute oretorno pela espera + o retorno (proporcional) ao risco da aplicação.

As principais fontes de risco são: Risco de negócio: Operacional, administrativo, tamanho do mercado, market share...

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 11/94

Finanças Empresariais

7

Risco financeiro: Capacidade financeira para o pagto. das dívidas, volatilidadedas taxas de juros...

Risco de liquidez: Volatilidade da liquidez dos estoques da firma, liquidez deativos imobilizados...

Risco cambial: Alterações abruptas nas taxas de cambio entre moedas que financiem uma ou outra parte da empresa...

Risco político: Política ambiental, política de comércio exterior, tombamentos, proibição de fabricação ou comercialização de determinados produtos... O Risco político é o maior risco das empresas.É também o risco sobre o qual pouco ou nada podemos fazer,

posto que pode (e via de regra ocorre) afetar todo o ambienteeconômico e financeiro.

7- Perpetuidade: Dizemos tratar-se de uma perpetuidade se os Fluxos de Caixa

provenientes de um ativo, apresentam as 3 características abaixo,:a) Taxa de crescimento entre um FC e o FC seguinte é constante (inclui zero)b) FC's são periódicosc) Seqüência dos FC's dura até o infinito

8- Ativo: Um bem tangível ou intangível, básico ou derivativo, real ou financeiro,que proporcione ao seu detentor (holder) um fluxo de caixa. Exemplos: Uma máquina,uma firma, uma ação de uma empresa, um aplicação financeira, um quadro, um imóvel,o direito de explorar uma patente.

9- Arbitragem: Operação que visa obter retornos positivos, com risco zero einvestimentos nulos. Exemplo: Uma commodity como o OURO estar sendo vendido emum mercado (New York) por uma cotação ($320,00) e em outro mercado (Hong-Kong) aomesmo tempo (hora e data) por outra cotação ($310,00).

Em mercados eficientes, oportunidades de arbitragem são teoricamente inexistentes.Porque? Porque em mercados eficientes todos os participantes (investidores,especuladores, arbitradores e outros...) tem todas as informações (não existem bobos nemmal informados) e quando surge uma oportunidade de arbitragem, os primeirosinvestidores que percebem, tratam de realizar o mais rapidamente possível a maiorquantidade possível de ganhos, desta forma exercem forte pressão (de compra em umaponta e de venda na outra ponta) em direção contraria a da arbitragem de forma querapidamente as cotações são equilibradas.

10- Ambiente: Ambiente é o conjunto de condições externas à firma e queafetam seu desempenho e desta forma afetam o seu resultado, e consequentemente seufluxo de caixa. Exemplo: Existência ou não de impostos, taxas e comissões sobre asoperações. Reserva ou proteção de mercado. Mercado com livre competição entrediferentes empresas nacionais e estrangeiras. Existência de guerras ou conflitos, etc.

11- Risco: É função da incerteza, não sinônimo. O risco é a possibilidade que a reação

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 12/94

Finanças Empresariais

8

de alguma ação (retorno de um investimento por exemplo) não aconteça de acordo com oesperado. Se existe a certeza absoluta, ou quando não existe incerteza alguma, não hárisco.

12 – Objetivos em Finanças: Resumindo queremos é encontrar respostas as seguintes

perguntas fundamentais para podermos tomar as decisões ótimas em finanças.

• Onde Investir• Quanto Investir• Como financiar o investimento• Como distribuir os resultados

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 13/94

Finanças Empresariais

9

IDENTIFICANDO OS ASPECTOS RELEVANTES PARANOSSAS ANÁLISES FUNDAMENTALISTAS:

I) IDENTIFICAÇÃO DO ATIVO

Os ativos podem ser:

Tangíveis: Um prédio, uma maquina, uma fabrica. Você pode tocar.Intangíveis: Nome, Percepção de Qualidade, Expertise. Você não pode tocar.

Reais: São os ativos que tem valor por si próprios.Derivativos: São ativos cujo valor depende do valor de um outro ativo base.

A identificação de um ativo qualquer sob análise implica na identificação dos fluxos decaixa que este ativo pode gerar para seus investidores.

O Fluxo de Caixa que interessa para a tomada de decisão administrativa é o fluxo decaixa operacional, incremental, livre após o pagamento de taxas e impostos.

REPRESENTAÇÃO DE ATIVO:Representamos ativos através dos seus fluxos de caixa futuros projetados.

Convide um arquiteto para a sua casa e solicite que ele represente como ele vê a sua casa.Certamente o arquiteto desenhará da melhor forma possível sua casa em uma folha depapel. Porque? Porque o desenho é uma linguagem que os arquitetos usam no exercício desua profissão.

Nome da figura: Desenho de uma casa.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 14/94

Finanças Empresariais

10

Convide agora um corretor de imóveis e solicite que ele represente o seu imóvel (o mesmoimóvel apresentado ao arquiteto). Certamente o corretor escrevera coisas do tipo:

Excelente imóvel, com ampla sala e vista maravilhosa para o verde, indevassável, ....etc. Ocorretor estará usando uma linguagem que lhe é usual em seu trabalho.

Peça a um Administrador Financeiro que faça a representação financeira de seu imóvel,obviamente um administrador olhará a sua casa como um investimento e desta forma, oadministrador, lhe perguntara quanto custou a casa, quanto você gasta em sua manutenção,quanto obtém de aluguel, quanto paga de IR sobre o aluguel, ....etc. Para que? Para obter ofluxo de caixa deste ativo em cada período de tempo. Esta é a linguagem dosadministradores.

Podemos então afirmar que representamos ativos como a seqüência de fluxos de caixaincrementais livres após taxas e impostos que este ativo gera para seus investidores:

t=0 t=1 t=2 t=3 ... t=T-Io +FC1 +FC2 +FC3 ... +FCT

Onde; Io é o investimento (fluxo de caixa inicial) para adquirir o ativo, T representa aperíodo total do investimento, FC representa o fluxo de caixa, livre para o investidor,após taxas, juros e impostos de cada período.

A GAZETA BRASILEIRACLASSIFICADOS

Linda casa. Condomínio fechado.Vista indevassável para o verde.3 amplos quartos. 2 banheiros.Sala copa e cozinha. Tratar pelotelefone 222-22-22.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 15/94

Finanças Empresariais

11

OBTENDO O FLUXO DE CAIXA DE UM ATIVO

O que é o fluxo de caixa incremental livre após taxas e impostos ?De uma maneira genérica e bastante simplificada, podemos dizer que o fluxo de caixaincremental livre após taxas e impostos é obtido da seguinte forma:

PARTINDO DO Faturamento das Vendas do períodoMENOS Custos Operacionais Variáveis do períodoMENOS Custos Operacionais Fixos do períodoIGUAL Lucro Bruto OperacionalMENOS Impostos e Taxas sobre as operações do períodoIGUAL Fluxo de Caixa Operacional do período

Teoria de avaliação de um ativo: Direito a um (possivelmente incerto) fluxo futuro depagamentos (recebimentos) em espécie (dinheiro).

Exemplos de bens a serem considerados :

Bem ou ativo Fluxos de Caixa provenientes dos Ativos

Rendimentos futuros Valor de venda

i) Ações Dividendos Preço de vendaii) Debentures Juros Principaliii) Patentes Royalties Cessão direitosiv) Firmas Fluxo de caixa livre Preço de vendav) Imóveis Aluguéis líquidos Preço de vendavi) Opções Não Valor da opção no exercíciovii) Ouro Não Preço de Venda

Características do futuro fluxo de recebimentos que são relevantes para a avaliação:a) Valor (tamanho ou volume) do investimento e dos FC's em $b) Timming (datas) dos pagamentos ou recebimentosc) Risco e Incerteza do fluxo de pagamentosd) Sinal do fluxo de caixa. (entrada ou saída de caixa)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 16/94

Finanças Empresariais

12

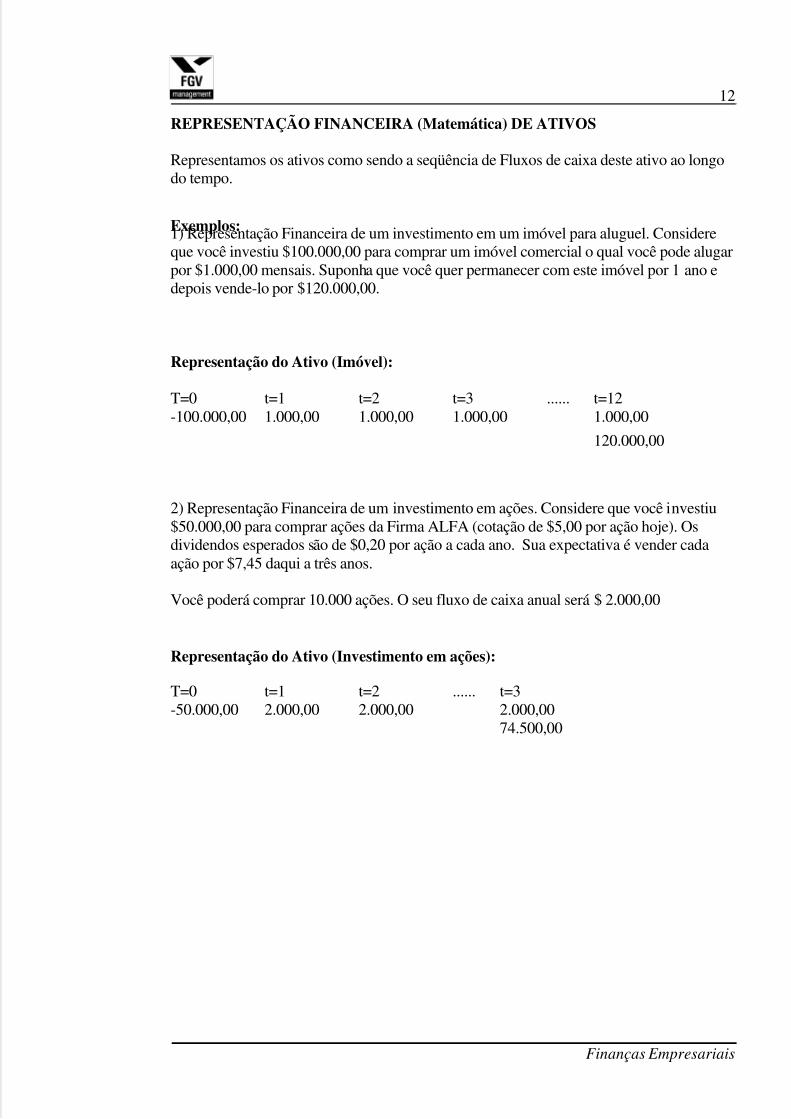

REPRESENTAÇÃO FINANCEIRA (Matemática) DE ATIVOS

Representamos os ativos como sendo a seqüência de Fluxos de caixa deste ativo ao longodo tempo.

Exemplos:1) Representação Financeira de um investimento em um imóvel para aluguel. Considereque você investiu $100.000,00 para comprar um imóvel comercial o qual você pode alugarpor $1.000,00 mensais. Suponha que você quer permanecer com este imóvel por 1 ano edepois vende-lo por $120.000,00.

Representação do Ativo (Imóvel):

T=0 t=1 t=2 t=3 ...... t=12-100.000,00 1.000,00 1.000,00 1.000,00 1.000,00

120.000,00

2) Representação Financeira de um investimento em ações. Considere que você investiu$50.000,00 para comprar ações da Firma ALFA (cotação de $5,00 por ação hoje). Osdividendos esperados são de $0,20 por ação a cada ano. Sua expectativa é vender cadaação por $7,45 daqui a três anos.

Você poderá comprar 10.000 ações. O seu fluxo de caixa anual será $ 2.000,00

Representação do Ativo (Investimento em ações):

T=0 t=1 t=2 ...... t=3-50.000,00 2.000,00 2.000,00 2.000,00

74.500,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 17/94

Finanças Empresariais

13

II) IDENTIFICAÇÃO DO AMBIENTE:Para efeitos de estudo e métodos de análise estaremos fazendo considerações sobrehipóteses que criem um ambiente, que replique o ambiente real, aonde estudaremosassuntos relativos a determinação do Valor de ativos (avaliação). Exemplos de ambientes:

i) Livre Competição: Todos os participantes deste mercado procuram o melhor preço.Não existe reserva nem proteção de mercado. O preço é ditado pelo mercado.

ii) Monopolio: O mercado é fechado e apenas uma empresa, geralmente estatal, tem odireito de operar neste mercado. Os consumidores não tem outra opção.

iii) Mercado Perfeito: Não existem custos de transação (comissões). Não existem taxasnem impostos.

iv) Mercado Completo: Existem inúmeras diferentes formas de aplicação (papéis), asquais permitem aos investidores construir qualquer seqüência (fluxo de caixa) de receita(entrada, recebimentos) que eles desejem. Não existem restrições a venda ou compra debens financeiros. Podemos comprá-los inteiros ou em frações.

v) Mercado Eficiente: Eficiência da informação: Os preços dos direitos financeiros(fluxos de caixa, dividendos,...) refletem TODA a informação disponível atual.

MERCADOS FINANCEIROS EFICIENTES:"Informação é largamente e de forma barata disponível aos investidores. Toda ainformação relevante já esta refletida nos preços dos papéis". Conseqüência direta:Compras ou vendas em um mercado financeiro eficiente não podem ter VPL ≠ 0.

FORMAS DE EFICIÊNCIA DA "TEORIA DA EFICIÊNCIA DE MERCADO":Forma fraca: Preços atuais já refletem toda a informação contida nos preçospassados.

Forma semi-forte: Preços atuais já refletem toda a informação contida nos preçospassados, e refletem toda a informação publicamente disponível.

Forma forte: Preços atuais já refletem toda a informação contida nos preçospassados, refletem toda a informação publicamente disponível erefletem toda informação derivada da análise fundamental daempresa e da economia.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 18/94

Finanças Empresariais

14

CONSEQÜÊNCIAS DA TEORIA DA EFICIÊNCIA DO MERCADO:* Mercados não tem memória A seqüência de alterações nos preços passados não

contém informação sobre futuras alterações.

* Confie nos preços de mercado: Para obter-se VPL>0 são necessárias informações

que o mercado não dispõe.

* Não há ilusão monetária: Métodos contábeis, splits não afetam o preço

* Agentes não terceirizam: Diversificação nada vale em mercados eficientespois investidores não pagarão mais pordiversificações que eles mesmos podem fazer.

* Vendo um título vê-se todos: Arbitragem ajusta rapidamente desequilíbrios

* Preços refletem expectativas futuras: Dada a definição de mercado eficiente,expectativas sobre o futuro refletem-se nos preços. Tanto de uma firma a nível micro como

de mercado a nível macro.

OBSERVAÇÃO: Conforme os diversos conceitos fundamentais forem sendo discutidosem sala, nossas hipóteses se tornarão menos rígidas e portanto mais próximas da realidade.

IDENTIFICAÇÃO DO AMBIENTE PARA O CÁLCULO DE VALOR DEAÇÕES:Na primeira parte de nosso curso, com o intuito didático, estaremos “operando” em umambiente simplificado, e por isto mesmo próximo do ambiente real.

Hipóteses que formam o ambiente inicial simplificado:Ausência de impostos e custos de transaçãoHorizonte é previsívelMercados financeiros são eficientes:

Refletem todas as informações existentesInformações igualmente distribuídasAusência de poder no mercadoNão existem informações privilegiadas

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 19/94

Finanças Empresariais

15

III) IDENTIFICAÇÃO DO INVESTIDOR

COMPORTAMENTO TÍPICO DO INVESTIDOR PERANTE O RISCO:O investidor típico é avesso ao risco. Portanto o investidor cobra retornos adicionais porassumir riscos adicionais (isto é, espera maior retorno)

Retorno

Risco (Beta)

Exemplos:Para investir na poupança, os investidores demandam uma taxa de retorno deaproximadamente 5% a 6% ao ano nos U.S.A. e no Brasil. Para investir em ações osinvestidores demandam um retorno superior. O mercado de ações desde 1920 temoferecido retornos consistentemente superiores as aplicações de renda fixa. Para o Brasilnúmeros proporcionalmente semelhantes são observados.

Bancos financiam imóveis com taxas de juros mais baixas do que as taxas de juros com asquais financiam automóveis. Porque? Porque o risco de financiar um automóvel é maiordo que o risco de financiar um imóvel.

COMPORTAMENTO TÍPICO DO INVESTIDOR PERANTE O RETORNO:Agentes (investidores) são insaciáveis com relação a retornos.

TIPOS DE INVESTIDORES: Credores e Sócios

Ativo Capital de Terceiros (Credores)Capital Próprio (Sócios)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 20/94

Finanças Empresariais

16

IV) AVALIAÇÃO DE ATIVOS:

Princípio central: Avaliamos ativos Reais da mesma forma que avaliamos ativosFinanceiros (lembre-se da matemática financeira). Ativos (Financeiros ou Reais) devemser valer o V.P. (Valor Presente) de seus futuros fluxos de caixa projetados.

Obs.: Não confundir com valor patrimonial do ativo.

MATEMÁTICA FINANCEIRA:A formula para determinar o valor presente de ativos é dada por:

FCt (projetado)VP do Ativo = ∑t=1

T ---------------------(1 + K)t

No caso particular, onde FC's atendam os requisitos de perpetuidade podemos usar a

formula que representa o limite para o qual converge a serie: Somatório dos FC's.VP do Ativo = FC1 / K - g

Onde: "K" é a taxa de desconto apropriada ao risco do FC, utilizada para descontar até oValor Presente (VP) e "g" é a taxa de crescimento do FC em perpetuidade.Obs: Fazer os exercícios dirigidos no final deste capitulo.

VISUALIZANDO O DESCONTO PARA VALOR PRESENTE:

t=0 t=1 t=2 t=3 ... t=T

-Io +FC1 +FC2 +FC3 ... +FCT

VP do FC1

VP do FC2

VP do FC3

VP do FCT

Valor = Soma dos VP’s

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 21/94

Finanças Empresariais

17

RISCO & RETORNORISCO na linguagem dos Administradores Financeiros não tem nada a ver com “darcerto” ou “dar errado”, com “ter prejuízo” ou “ter lucro”. Tem apenas a ver com aprobabilidade de dar diferente do que é esperado.

Sejam “q” e “1-q” as probabilidades de movimentação do valores. Ou seja no primeiroexemplo abaixo “q” é a probabilidade do valor ir de $1.000 (em t=0) para $1.200 (em t=1)e “1-q” a probabilidade do valor ir de $1.000 (em t=0) para $1.100 (em t=1).

Exemplo de Ativos COM RiscoT=0 T=1 T=0 T=1

q 1200 q 8001000 1000

1-q 1100 1-q 600

Exemplo de Ativos SEM Risco

T=0 T=1 T=0 T=1q 1200 q 450

1000 10001-q 1200 1-q 450

COMPORTAMENTO DO INVESTIDOR:A classificação de cada investidor conforme sua aversão, neutralidade ou propensão aorisco pode ser visualizada através da escolha que cada investidor faria entre os ativosabaixo, A e B:

T=0 T=11600

Ativo A 1000 Valor esperado (em T=1) = $1.200800

T=0 T=11200

Ativo B 1000 Valor esperado (em T=1) = $1.2001200

Para receber o mesmo resultado esperado $1.200 em qualquer dos investimentosdisponíveis:

O investidor avesso ao risco prefere o ativo BO investidor propenso ao risco prefere o ativo AO investidor neutro ao risco é indiferente entre os ativos A e B.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 22/94

Finanças Empresariais

18

RISCO ABSOLUTO E RISCO RELATIVO

COMO MEDIMOS O RISCO RELATIVO ?É medido pelo Beta o qual veremos um pouco adianteO Beta é uma medida de risco relativo.

Relativo em relação ao mercado todo.

COMO MEDIMOS O RISCO ABSOLUTO ?A nossa medida de risco absoluto é pelo desvio padrão dos resultados

Desvio Padrão maior significa Risco maior.Desvio Padrão menor significa Risco menor.

Exemplo:

Ativo A com menos risco1210

q

10001-q

1190

Ativo B com mais risco1500

q1000

1-q900

A probabilidade q é de subida de valor, (1-q) de queda de valorO Valor Futuro Esperado é 1.200 em ambos os casosO ativo B tem maior dispersão que o ativo A

Redução x administração de incertezas, o Risco:

Reduzir incertezas, significa obter mais informações ou mais recursos.

Administrar incertezas, significa aceitar o desconhecido como fatos da vidaadaptar-se flexibilizar-se às condições e intempériesdo caminho.

Administrando o risco, Riscos são parte do trabalho do administrador edevem ser tomados em consideração caso a caso.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 23/94

Finanças Empresariais

19

Matemática Financeira:

A relação entre Valor Presente e Valor Futuro é:

VF = VP ( 1 + K )t

Ou invertendo: VP = VF / (1 + K)t

O Valor Presente de 1 Fluxo de caixa:VP = FCt / (1 + K)t

O Valor Presente de “n” Fluxos de caixa:

FCVP = ∑∑∑∑t=1

N ------------(1 + K)t

O Valor Presente de “∞∞∞∞” Fluxos de caixa em perpetuidade:

FC1

VP = ---------K - g

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 24/94

Finanças Empresariais

20

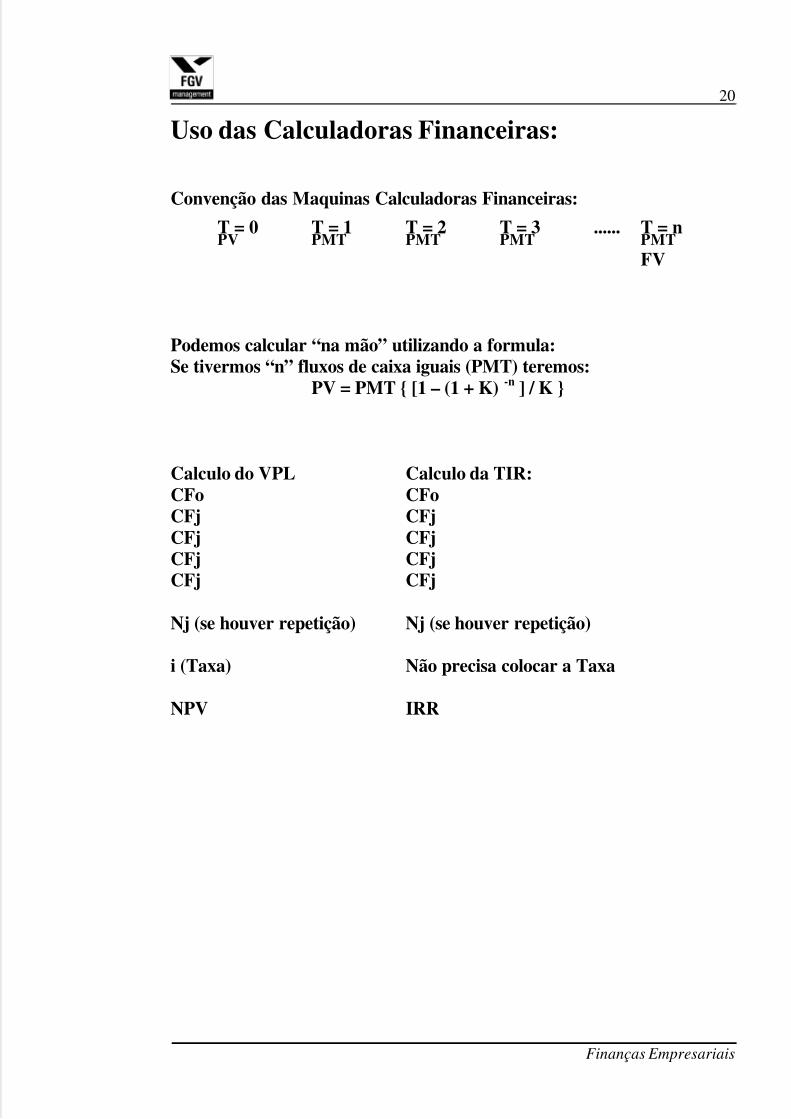

Uso das Calculadoras Financeiras:

Convenção das Maquinas Calculadoras Financeiras:

T = 0 T = 1 T = 2 T = 3 ...... T = nPV PMT PMT PMT PMT

FV

Podemos calcular “na mão” utilizando a formula:Se tivermos “n” fluxos de caixa iguais (PMT) teremos:

PV = PMT [1 – (1 + K) -n ] / K

Calculo do VPL Calculo da TIR:CFo CFoCFj CFjCFj CFjCFj CFjCFj CFj

Nj (se houver repetição) Nj (se houver repetição)

i (Taxa) Não precisa colocar a Taxa

NPV IRR

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 25/94

Finanças Empresariais

21

Revisão e Resumo:

1) REPRESENTAMOS ATIVOS COMO UMA SEQÜÊNCIADE FLUXOS DE CAIXA.

t=0 t=1 t=2 t=3 ... t=T+FCo +FC1 +FC2 +FC3 ... +FCT

2) AVALIAMOS ATIVOS COMO O SOMATÓRIO DOs FC'sDESCONTADOS A VALOR PRESENTE PELA TAXA "K"

adequada ao risco dos FC's FCt (projetado)VP do Ativo = ∑∑∑∑t=1

T ----------------------(1 + K)t

No caso particular, onde FC's atendam os requisitos de perpetuidade podemos usar aformula que representa o limite para o qual converge a serie: Somatório dos FC's.

FC1 VP do Ativo em t=0 = -----------

K - g

3) DETERMINAMOS A TAXA REAL “K” DE RETORNODE UM ATIVO COMO SENDO:

K = Taxa Prêmio Tempo + Taxa Prêmio Risco

Taxa de Prêmio pelo Tempo é a Taxa básica para Investimentos sem Risco é tambémchamada de taxa RF (Renda Fixa ou Risk Free)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 26/94

Finanças Empresariais

22

EXERCÍCIOS DIRIGIDOS (Revisão de Matemática Financeira para casa):

1) Qual é o valor presente de um pagamento (um FC; fluxo de caixa) a ser realizado daquia um mês no valor de $100,00 assumindo que a taxa adequada para desconto destepagamento é 10% ao mês?

Solução: VP =∑t=0 t=1 FC / (1+K)t = 100 / (1 + 0,1)1 = 90,909090Alternativamente Pela Calculadora Financeira: PMT = 100

N = 1 FV = 0 I = 10Resposta: VP = $90,90

2) Qual é o valor presente de dois pagamentos (dois fluxos de caixa)? O primeiro a serrealizado daqui a um mês e o segundo a ser realizado daqui a dois meses. Todos os doispagamentos são no mesmo valor de $100,00. Assuma que a taxa adequada para descontodeste pagamento é 10% ao mês.Solução: VP = ∑t=0

t=2 FC / (1+K)t = 100/(1 + 0,1)1 + 100/(1 + 0,1)2 = 90,909090 + 82,6446

Alternativamente Pela Calculadora Financeira: PMT = 100N = 2 FV = 0 I = 10

Resposta: VP = $173,5536

3) Qual é o valor presente de três pagamentos? O primeiro a ser realizado daqui a um mês,o segundo a ser realizado daqui a dois meses e o terceiro a ser realizado daqui a três meses.Todos os pagamentos são no mesmo valor de $100,00. Assuma que a taxa adequada paradesconto deste pagamento é 10% ao mês.Solução: VP = ∑t=0

t=3 FC / (1+K)t = 100/(1 + 0,1)1 + 100/(1 + 0,1)2 + 100/(1 + 0,1)3 == 90,909090 + 82,6446 + 75,13148

Alternativamente Pela Calculadora Financeira: PMT = 100

N = 3 FV = 0 I = 10Resposta: VP = $248,6851

4) Qual é o valor presente de dez pagamentos? O primeiro a ser realizado daqui a um mês,o segundo a ser realizado daqui a dois meses, o terceiro a ser realizado daqui a três meses eassim sucessivamente até o último pagamento ao final do décimo mês. Todos ospagamentos são no mesmo valor de $100,00. Assuma que a taxa adequada para descontodeste pagamento é 10% ao mês.Solução: VP = 100/(1 + 0,1)1 + 100/(1 + 0,1)2 + 100/(1 + 0,1)3 +...+ 100/(1 + 0,1)10

= 90,909090 + 82,6446 + 75,13148 + .. + 38,5543Alternativamente Pela Calculadora Financeira: PMT = 100 N = 10

FV = 0 I = 10

Resposta: VP = $614,456

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 27/94

Finanças Empresariais

23

5) Qual é o valor presente de cem pagamentos? O primeiro a ser realizado daqui a ummês, o segundo a ser realizado, daqui a dois meses, o terceiro a ser realizado daqui a trêsmeses e assim sucessivamente ate o último pagamento ao final do centésimo mês. Todosos pagamentos são no mesmo valor de $100,00. Assuma que a taxa adequada paradesconto deste pagamento é 10% ao mês.

Solução: VP = 100/(1 + 0,1)1

+ 100/(1 + 0,1)2

+ 100/(1 + 0,1)3

+...+ 100/(1 + 0,1)100

= 90,909090 + 82,6446 + 75,13148 + .. + 7,25657Alternativamente Pela Calculadora Financeira: PMT = 100 N = 100

FV = 0 I = 10Resposta: VP = $999,927,4342

6) Qual é o valor presente de quinhentos pagamentos? O primeiro a ser realizado daqui aum mês, o segundo a ser realizado, daqui a dois meses, o terceiro a ser realizado daqui atrês meses e assim sucessivamente ate o último pagamento ao final do quingentésimo mês.Todos os pagamentos são no mesmo valor de $100,00. Assuma que a taxa adequada paradesconto deste pagamento é 10% ao mês.Solução: VP = 100/(1 + 0,1)1 + 100/(1 + 0,1)2 + 100/(1 + 0,1)3 +...+ 100/(1 + 0,1)500

= 90,909090 + 82,6446 + 75,13148 + .. + 0,0000Alternativamente Pela Calculadora Financeira: PMT = 100 N = 500

FV = 0 I = 10Resposta: VP = $999,9999999 = $1.000,00

OBJETIVO DO EXERCÍCIO DIRIGIDO:Levar o estudante a concluir que, quando o número de pagamentos (fluxo de caixa) émuito grande (aproxima o infinito) e se os pagamentos forem idênticos (PMT1 = PMT2 =PMT3 = ...= PMT∞) , ao invés de somarmos o valor presente de cada pagamento (fluxo decaixa) para obter o valor presente de todos os pagamentos, podemos usar a equação querepresenta o limite da serie de pagamentos perpétuos: VP = PMT / I

NOMENCLATURA:A nomenclatura utilizada em Corporate Finance:

Chama os pagamentos de Fluxo de caixa, representado por FCChama a taxa de desconto (I da calculadora financeira) de K

Então podemos escrever que o VP (Valor Presente) de um conjunto periódico e infinito defluxos de caixa idênticos é dado por: VP = FC / KVERIFICAÇÃO: VP = FC / K = $100 / 0,1 = $1.000 OK ! Confere !

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 28/94

Finanças Empresariais

24

QUESTIONÁRIO PARA ESTUDAR em casa

EXERCÍCIOS DIRIGIDOS:1) O que é perpetuidade? O que é arbitragem?

2) Como representamos ativos em Finanças?3) Como avaliamos ativos que tenham duração finita?4) Como avaliamos ativos cujos fluxos de caixa sejam em perpetuidade?5) Como determinamos a taxa adequada ao risco de um ativo?6) Investidor com aversão ao risco significa investidor que só investe em ativos sem risco?7) O que significa mercado perfeito?8) O que significa mercado eficiente?

9) Qual é o valor presente de 3 pagamentos? O primeiro a ser realizado daqui a um ano,o segundo a ser realizado daqui a dois anos e o terceiro a ser realizado daqui a três anos.Todos os pagamentos são no mesmo valor de $5.000,00. Assuma que a taxa adequadapara desconto deste pagamento é 20% ao ano. Resposta: VP = $10.532,41

10) Qual é o valor presente de uma série infinita de fluxos de caixa? Todos os fluxos decaixa mensais são no mesmo valor de $800,00. Assuma que a taxa adequada para descontodeste pagamento é 25% ao mês. Resposta: VP = $3.200,00

11) Qual é o valor presente de 3 pagamentos? O primeiro a ser realizado daqui a umano, o segundo a ser realizado daqui a dois anos e o terceiro a ser realizado daqui a trêsanos. Todos os pagamentos são no mesmo valor de $800,00. Assuma que a taxaadequada para desconto deste pagamento é 25% ao ano. Resposta: VP =$1.561,60

12) O investimento X.Y.Z. apresenta um determinado nível de risco. Os investidores,

dado o nível de risco do ativo X.Y.Z., concordam em ter uma taxa de retorno de 20% acada período de 1 ano para investir no ativo X.Y.Z.. Suponha que o fluxo de caixa livrepara estes investidores seja de $100 em perpetuidade sem crescimento.

Qual deve ser o valor do ativo X.Y.Z.?

Continuação do exercício 12) Suponha que o ativo ABC, com risco maior do que orisco de X.Y.Z., pague aos investidores um fluxo de caixa de $100 em perpetuidade semcrescimento. Considere que o preço de venda deste ativo ABC no mercado seja de $500.

O que você acha deste preço? É caro? É Barato? É correto? O que você faria se tivesse oativo ABC? Compraria mais? Venderia? Não basta responder sim ou não, justifique.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 29/94

Finanças Empresariais

25

Χορπορατε Φινανχε Χορπορατε Φινανχε Χορπορατε Φινανχε Χορπορατε ΦινανχεPode parecer um detalhe, porem se desconhecemos a linguagem ou a escrita pode serdifícil o entendimento ou a comunicação. Acima; a língua é o inglês e o alfabeto é ocirílico (russo). Para os que não entenderam, rescrevo com o auxilio do alfabeto com oqual, julgo, estamos acostumados e então poderemos finalmente ler: CorporateFinance

2.1 FUNDAMENTOS DE FINANÇAS

I) FORMULA DO VALOR PRESENTE (MatemáticaFinanceira):

VALOR PRESENTE DE 01 (UM) FLUXO DE CAIXA, com valor FC(t=n) em t = nVPFC = FC (t=0) = FC(t=n) / (1 + k)n

Aonde “k” deve cobrir o prêmio pela espera e o prêmio pelo risco

Exemplo numérico: Qual é o valor presente de um fluxo de caixa a ser recebido notempo t=2, no valor de $121. Considere que a taxa apropriada para cobrir a espera e o riscoseja de 10% por período.

VP = 121 / (1 +0.1)2 = 121 / (1.1)2 = 121 / 1.21 = 100

VALOR PRESENTE DE UMA SEQÜÊNCIA (ou conjunto) DE FC’st=0 t=1 t=2 t=3 t=4 t=5 t=6 t=T-1 t=Tfinal FCo FC1 FC2 FC3 FC4 FC5 FC6 .... FCT-1 FCT

Tfinal FCt VPFC’s = ∑ ---------

t = Tinicial (1+k)t

Exemplo a: Considere que as taxas para aplicação financeira são de 10% ao ano. Vocêpossui uma carteira de títulos, a receber, nos valores de $110,00 121,00 e 133,10 aserem creditados em sua conta nas datas t=1 t=2 e t=3 respectivamente. Imediatamente

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 30/94

Finanças Empresariais

26

após recebimento do credito em conta você aplica os recursos. Pergunta: Qual é o valor desua carteira de Títulos? Em outras palavras: Quanto vale hoje sua carteira de títulos? Porqual valor em espécie você trocaria sua carteira de títulos?Resposta: $300,00

Exemplo b: Considere uma maquina de fazer parafusos que dure 2 anos. Após o terminodo segundo ano a maquina não valera mais nada (valor terminal igual a zero). Estamaquina pode gerar um FC liquido (após impostos) no valor de $220,00 no final doprimeiro ano e um FC liquido de $242,00 no final do segundo ano. Assuma que a taxa dedesconto adequada ao risco deste pagamento seja 10% ao ano. Qual é o valor deste ativo (amaquina) hoje?Resposta: $400,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 31/94

Finanças Empresariais

27

VALOR PRESENTE DE UMA PERPETUIDADE

PERPETUIDADE ASSUME;a) Fluxos de Caixa com duração ate o infinito

b) Fluxos de Caixa periódicos ao longo do tempoc) Fluxos de Caixa com taxa de crescimento constante igual a "g":

Valor de cada fluxo de caixa: FC1 = FC1 FC2 = FC1 (1+g)FC3 = FC1 (1+g)2 FCN = FC1 (1+g)N-1 FC∞ = FC1 (1+g)∞-1

O VP (Valor Presente) do ativo que gera estes Fluxos de Caixa será:

∞ FC1 (1+g)(t-1) V.P. = ∑ ---------------

t=1 (1 + k)t

Expandindo temos (vide demonstração adiante):

FC1 FC1 (1+g) FC1 (1+g)2 FC1 V.P. = ------- + --------- + --------- + ... = ------

(1+k) (1+k)2 (1+k)3 k - g

Exemplo numérico: Qual é o valor presente (em t=0) de um ativo que apresente fluxo de

caixa constante , periódico e perpetuo a ser recebido a partir do próximo período (t=1).Assuma que o valor do fluxo de caixa, em t=1, é igual a $10. Considere que a taxaapropriada para cobrir a espera e o risco seja de 10% por período. VP = 10 / 0,1 = 100

Dentro de uma mesma classe ou categoria de risco"Direitos a fluxo de caixa iguais devem ganhar iguais taxas de retorno""Um ativo é avaliado igual ao V.P. de seu fluxo de caixa, descontado à taxa de aplicação"

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 32/94

Finanças Empresariais

28

EXERCÍCIOS DE VALOR PRESENTE

1) Qual é o VP (Valor Presente, t = 0) de um FC cujo valor em t = 1 seja $1.500. Assumaque a taxa para desconto deste fluxo de caixa seja 10%. Resposta: $1.363,63

2) Qual é o VP (Valor Presente, t = 0) de um FC cujo valor em t = 1 seja $0,00 e em t = 2seja $1.500. Assuma que a taxa para desconto deste fluxo de caixa seja 15%.Resposta $1.134,22

3) Qual é o VP (Valor Presente, t = 0) de um FC cujo valor em t = 1 seja $100,00, em t = 2seja $150,00 e em t = 3 seja $230,00. Assuma que a taxa para desconto deste fluxo decaixa seja 12%. Resposta $372,57

4) Qual é o Valor Presente de uma ativo (Projeto de Investimentos) que pague

perpetuamente fluxos de caixa com crescimento igual a 2%. O FC projetado para t = 1 é$100,00, o projetado para t = 2 é $102,00 e assim sucessivamente. Assuma que a taxa paradesconto deste fluxo de caixa seja 12%.Resposta: $1.000,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 33/94

Finanças Empresariais

29

II) FORMULA GERAL DO VPL: (NPV) MatemáticaFinanceira

O valor presente liquido de um ativo é a diferença entre o investimento realizado

(dispêndio corrente de caixa) e o Valor Presente dos fluxos de caixa futuros (retornofuturo).

VPL = Valor Presente do Ativo - Valor Presente do Custo

ATIVO CUSTO DO ATIVO

O VPL É UM CRITÉRIO MUITO UTILIZADO PARA TOMADA DE DECISÃO

SOBRE INVESTIMENTOS:

A regra do V.P.L. e a decisão de alocação de capitalConsidere um projeto de investimento o qual pode ser representado genericamente como:t= 0 1 2 3 ... T

-I0 FC1 FC2 FC3 FCT

Considere estes fluxos de caixa como sendo após o pagamento das taxas e impostos, eoutros custos associados somente com o projeto. Assumindo que a taxa apropriada aorisco do projeto seja no mínimo igual ao custo do capital que financia o projeto. Devemosaceitar o projeto caso o VPL seja > 0. Isto representa uma firma trocando um ativo (caixa,espécie) por outro ativo (projeto) que acredita-se ter maior valor. Os acionistas irão sebeneficiar do montante da diferença. Caso VPL seja = 0, isto representa que não hadiferença de ganho entre uma aplicação que pague o custo de capital e o projeto. CasoVPL seja < 0 isto representa que o projeto paga menos do que o custo de capital que ofinancia.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 34/94

Finanças Empresariais

30

EXEMPLOS

1) O projeto XINGU custa hoje $2.000.000,00. O valor presente operacional do projetoXINGU é $2.800.000,00. Qual é o VPL do projeto XINGU ? Você faria esteinvestimento?

Solução:VPL = Valor - CustoCalculo do valor presente do projeto Xingu:Não precisamos calcular pois o enunciado já fornece o valor como sendo $2.800.000,00

Calculo do custo do projeto Xingu hoje:Não precisamos calcular pois o enunciado já fornece o custo como sendo $2.000.000,00

VPL = 2.800.000,00 – 2.000.000,00 = 800.000,00

Resposta: VPL = $800.000,00. Sim você faria o investimento pois o VPL é positivo.

2) Suponha que o projeto XAVANTE custe $2.500 para ser implementado. Este projetotem uma vida útil de apenas 2 anos. Os resultados projetados são obter um FC de$2.200,00 ao final do primeiro ano e outro FC de $2.420,00 ao final do segundo ano.Calcule o VPL do projeto XAVANTE assumindo que a taxa apropriada para desconto dosfluxos de caixa seja de 10% ao ano.

Solução:VPL = Valor - CustoCusto = $2.500,00Valor =∑

t=1

t=2 FCt / (1+k)t = 2.200 / 1,1 + 2.420,00 / (1,1)2 = 4.000,00VPL = 4.000,00 - 2.500,00 = 1.500,00Resposta: VPL = $1.500,00

Podemos alternativamente fazer este calculo com o auxilio da calculadora financeira:As calculadoras financeira tem uma função chamada NPV (inglês) que significa VPL emportuguês. Para utilizar esta função devemos carregar na calculadora as informaçõesreferentes aos fluxos de caixa e a taxa de juros.

- 2.500,00 CFo2.200,00 CFj2.420,00 CFj10 i

Pedimos então para a calculadora calcular o NPV, que significa VPL:Obtemos VPL = $1.500,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 35/94

Finanças Empresariais

31

EXERCÍCIOS DE FORMULA GERAL DO VPL (NPV)

1) Um ativo custa $1500,00. Este ativo proporcionara aos investidores um FC (Fluxo deCaixa), livre após taxas e impostos no valor de $200,00 nos períodos t = 1, t = 2 e t = 3.Assuma que a taxa apropriada para desconto destes fluxos de caixa seja 8%. Qual é o VPL

deste ativo? Você faria este investimento? Resposta: (-$984,58)

2) Um ativo custa $1500,00. Este ativo proporcionara aos investidores um FC (Fluxo deCaixa), livre após taxas e impostos no valor de $200,00 em perpetuidade. Assuma que ataxa apropriada para desconto destes fluxos de caixa seja 8%. Qual é o VPL deste projetode compra (Compra deste ativo)? Você faria este investimento? Resposta: + $1.000,00

3) Um ativo custa $500,00. Este ativo proporcionara aos investidores um FC (Fluxo deCaixa), livre após taxas e impostos no valor de $40,00 em perpetuidade. Assuma que ataxa apropriada para desconto destes fluxos de caixa seja 10%. Qual é o VPL deste projetode compra (Compra deste ativo)? Você faria este investimento?Resposta: Não, VLP = (-$100)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 36/94

Finanças Empresariais

32

III CMPC - CUSTO MÉDIO PONDERADO DECAPITAL (WACC - WEIGHTED AVERAGE COST OFCAPITAL)

Uma firma somente tem duas fontes básicas para obter investimentos de capital;Fonte Pagamentos Taxa ComentárioCapital de Terceiros Juros Kd Menos RiscoCapital Próprio Dividendos Ks Mais Risco

Seja um Balanço genérico:

ATIVO PASSIVOSCaixa Capital de terceirosEstoques PATRIMÔNIO Imobilizados Capital Próprio

TOTAL do ATIVO TOTAL do PASSIVO + PATRIMÔNIO

O lado direito do balanço mostra como é que o lado esquerdo (Ativo) é financiado. Comopodemos observar, uma firma é financiada por uma composição de capital próprio ecapital de terceiros.

Definimos o Custo Médio Ponderado de Capital, CMPC, ou Custo de capital da firma,como sendo a media ponderada entre estas duas formas primarias de Capital.

Cap. Terceiros Cap. PróprioCMPC = Kd (1-IR) ------------------ + Ks -----------------

Cap. Total Cap. Total

Aonde: Kd é o custo da divida (pagamento de juros aos credores)Ks é o custo do capital próprio (pagamento dos dividendos aos acionistas)Cap. Próprio é o montante do patrimônio dos Sócios (total)Cap. Terceiros é o montante da divida (total)

Exercício: Seja uma firma que levante recursos juntos aos bancos comerciais pagandouma taxa de juros real efetiva de 15% ao ano. A divida desta firma é de $20.000. Aalíquota do IR é Zero. O capital de sócios investido na firma é $10.000. A taxa de retornopara os sócios sobre seus investimentos é de 15% ao ano. Qual é o custo médio ponderado

de capital desta firma? Resposta: 16.66%

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 37/94

Finanças Empresariais

33

ALTERANDO A ESTRUTURA DE CAPITAL

Exemplo: Seja uma firma com a seguinte estrutura de capital;Debito ou dividas (Debt) = 40Capital de Acionistas = 60

Capital Total = 100

Suponha que com esta estrutura de capital os investidores (investidores com capitalsocietário e investidores com capital de empréstimo), exijam as seguintes taxas de retorno:Ks = 15% e Kd = 8%. Qual é o custo médio ponderado de capital desta firma?

40 60Custo de Capital = (-----------) 0,08 + (-----------) 0,15 = 0,122

40 + 60 40 + 60

Em equilíbrio de longo prazo e na ausência de IR; Ka = CMPC

Suponha agora que a firma emita novas ações para pagar parte do debito e que apresenteuma nova estrutura de capital da seguinte forma:

Debito ou dividas (Debt) = 30Capital de Acionistas = 70Capital Total = 100

Teoricamente uma mudança na estrutura do capital da firma não deve afetar a quantidadede risco (medido pelo Beta; βa) do fluxo de caixa (total) da firma. Fundamentalmente orisco do fluxo de caixa de uma firma deve ser função de sua capacidade ou incapacidadeoperacional, de seus produtos, clientes, mercado consumidor, etc... não de como seucapital é financiado. A taxa de retorno das operações da firma não muda com mudanças naestrutura de capital. Porem em reduzindo a quantidade de debito, a firma reduz aquantidade de risco para os credores da firma, suponhamos que agora eles aceitem umataxa de 7.3% para retorno de seus investimentos na firma como credores. Na ausência deIR; Ka = CMPC.

30 70Custo de Capital = Ka = 12.2% = ------ 7.3 + ----- Ks

100 100

Então Ks = 14.3%. Posto que com a redução do risco de debito (risco devido aalavancagem) os acionistas reduzem seu risco, demandando então uma taxa menor deretorno. E a taxa ponderada de retorno permanece a mesma: Ka = 12.2% = (0.3 x 7.3) +

(0.7 x 14.3)

Caso a companhia não tenha débitos e seja totalmente financiada por capital dos acionistas,Ks = 12.2% = custo de capital da firma.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 38/94

Finanças Empresariais

34

EXERCÍCIOS DE CMPC - CUSTO MÉDIO PONDERADO DE CAPITAL(WACC)

1) A firma Azul tem dividas no valor de $1.200.000, o Valor do Patrimônio dos sócios éde $1.800.000. Considerando que a taxa de juros (Kd) que a firma paga é 9% por ano e a

taxa de remuneração dos sócios (Ks) é de 14%, calcule o CMPC, em inglês, WACC(Weighted Average Cost of Capital) da firma Azul. (Resposta: 0,12)

2) A firma ROXA tem 1.000 ações emitidas no valor de $2,00 cada ação. As dividas dafirma ROXA montam a $3.000,00 sobre a qual paga uma taxa de juros de 12% ao ano. Ataxa esperada de dividendos para os Socios é 20% ao ano. Considere que não existe IR.Qual é o CMPC da firma ROXA ? (Resposta: 15,20%)

3) Seja uma firma que levante recursos juntos aos bancos comerciais pagando uma taxa de juros real efetiva de 15% ao ano. A divida desta firma é de $20.000. O capital de sóciosinvestido na firma é $10.000. A taxa de retorno para os sócios sobre seus investimentos éde 20% ao ano. Qual é o custo médio ponderado de capital desta firma? Esta firmaapresenta uma taxa de retorno de 14%, é um bom negocio ? (Resposta; 16.66%)

4) Suponha que uma firma tem um debito total de $2.000.000 e possua 100.000 açõesautorizadas e emitidas no mercado, valendo $30 por ação. A taxa de juros para oempréstimo e de 8% ao ano, e o retorno esperado do investidor (acionista) é de 15%. Qualé o WACC desta firma? Considere que a taxa de retorno que a firma fornece é 14%, é umbom negocio ? (Resposta; CMPC = 12.2%)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 39/94

Finanças Empresariais

35

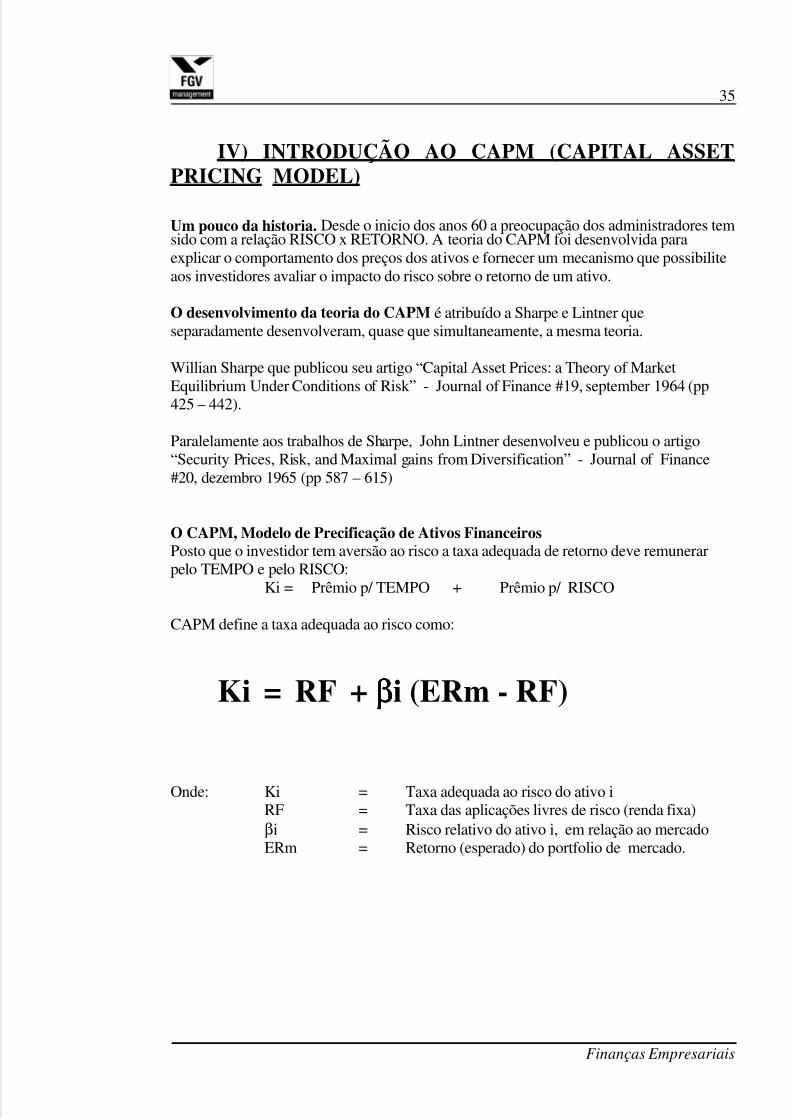

IV) INTRODUÇÃO AO CAPM (CAPITAL ASSETPRICING_MODEL)

Um pouco da historia. Desde o inicio dos anos 60 a preocupação dos administradores temsido com a relação RISCO x RETORNO. A teoria do CAPM foi desenvolvida paraexplicar o comportamento dos preços dos ativos e fornecer um mecanismo que possibiliteaos investidores avaliar o impacto do risco sobre o retorno de um ativo.

O desenvolvimento da teoria do CAPM é atribuído a Sharpe e Lintner queseparadamente desenvolveram, quase que simultaneamente, a mesma teoria.

Willian Sharpe que publicou seu artigo “Capital Asset Prices: a Theory of MarketEquilibrium Under Conditions of Risk” - Journal of Finance #19, september 1964 (pp425 – 442).

Paralelamente aos trabalhos de Sharpe, John Lintner desenvolveu e publicou o artigo“Security Prices, Risk, and Maximal gains from Diversification” - Journal of Finance#20, dezembro 1965 (pp 587 – 615)

O CAPM, Modelo de Precificação de Ativos FinanceirosPosto que o investidor tem aversão ao risco a taxa adequada de retorno deve remunerarpelo TEMPO e pelo RISCO:

Ki = Prêmio p/ TEMPO + Prêmio p/ RISCO

CAPM define a taxa adequada ao risco como:

Ki = RF + ββββi (ERm - RF)

Onde: Ki = Taxa adequada ao risco do ativo iRF = Taxa das aplicações livres de risco (renda fixa)βi = Risco relativo do ativo i, em relação ao mercadoERm = Retorno (esperado) do portfolio de mercado.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 40/94

Finanças Empresariais

36

V) INTRODUÇÃO AO BETA ( ß )

O BETA: A medida de Risco Relativa Beta mede a sensibilidade de um ativo em relação aos movimentos do mercado. A

tendência de uma ação de mover-se junto com o mercado é refletida em seu Beta, o qual éa medida da volatilidade da ação em relação ao mercado como um todo. Beta e oelemento chave do CAPM.

Exemplo EMPÍRICO de fácil compreensão:Suponha que você e seus 20 amigos saem todo o fim de semana para tomar alguns chopespelos bares da moda. Dependendo da época do ano “vocês” bebem mais ou menos. Porexemplo no carnaval considere que em media vocês “derrubam” 105 copos de chope pornoite.

Vamos a matemática: Você e seus 20 amigos perfazem um total de 21 pessoas. Se vocêsbebem 105 copos isto significa que em media cada um do grupo bebe 5 copos. Algunsbebem mais, outros bebem menos, mas a media é 5 por pessoa durante o período decarnaval.

Em outras épocas do ano, seu grupo bebe um pouco menos, as vezes um pouco mais.

Por definição de Beta, o Beta do grupo é sempre 1 (um). Desta forma aquele que sempreacompanhar a media do grupo em suas bebedeiras terá um beta igual a 1, por definição.

Aquele que via de regra bebe apenas a metade da media do grupo tem um beta menor doque 1 (beta = 0,5). Aquela sua amiga que sempre bebe pelo menos o dobro do que a media

do grupo terá um beta maior do que um (beta = 2).

Exemplo mais formal:O beta de uma ação representativa do portfolio. composto por todas as ações do mercado,teria, por definição o seu Beta igual a 1. O que representaria na pratica que se o mercadosubisse 10% esta ação subiria 10% se o mercado caísse 30% a ação cairia 30%. Caso oBeta de uma ação for 0.5, isto significa que esta ação possui metade da volatilidade domercado, ou seja se o mercado subir 10% a ação subiria 5%. Caso o Beta de uma ação for2.0, isto significa que esta ação possui o dobro da volatilidade do mercado, ou seja se omercado subir 10% a ação subiria 20%.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 41/94

Finanças Empresariais

37

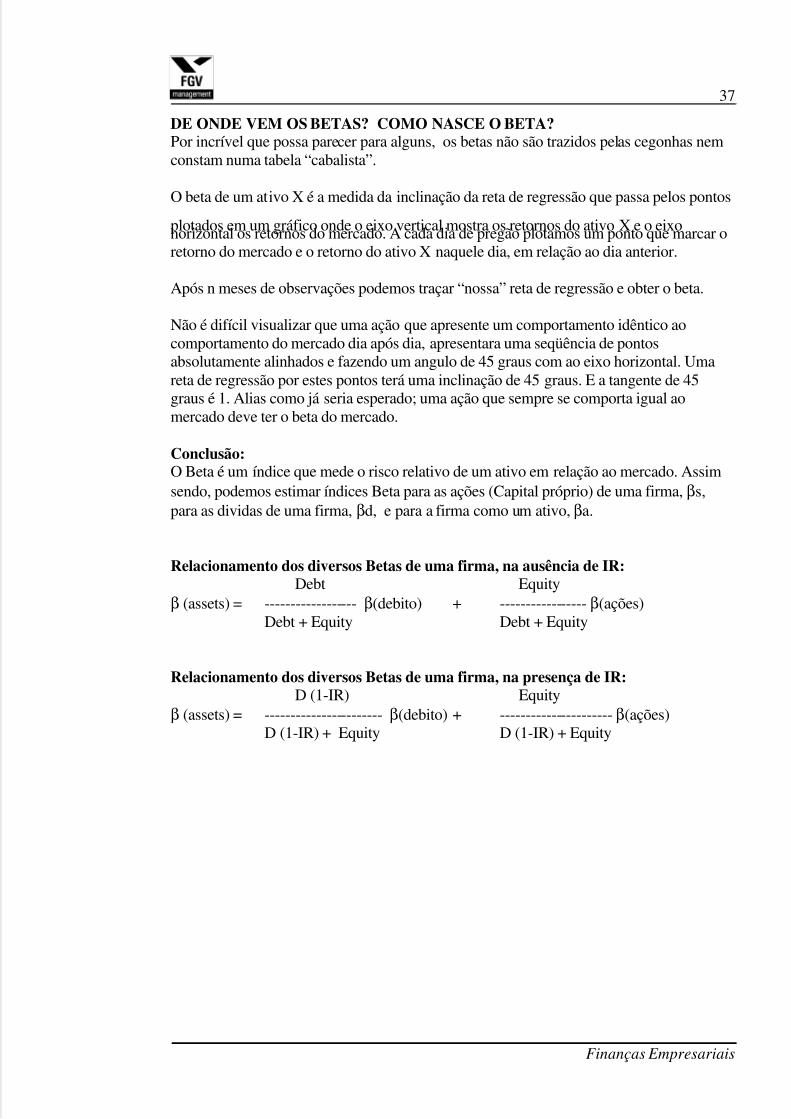

DE ONDE VEM OS BETAS? COMO NASCE O BETA?Por incrível que possa parecer para alguns, os betas não são trazidos pelas cegonhas nemconstam numa tabela “cabalista”.

O beta de um ativo X é a medida da inclinação da reta de regressão que passa pelos pontos

plotados em um gráfico onde o eixo vertical mostra os retornos do ativo X e o eixohorizontal os retornos do mercado. A cada dia de pregão plotamos um ponto que marcar oretorno do mercado e o retorno do ativo X naquele dia, em relação ao dia anterior.

Após n meses de observações podemos traçar “nossa” reta de regressão e obter o beta.

Não é difícil visualizar que uma ação que apresente um comportamento idêntico aocomportamento do mercado dia após dia, apresentara uma seqüência de pontosabsolutamente alinhados e fazendo um angulo de 45 graus com ao eixo horizontal. Umareta de regressão por estes pontos terá uma inclinação de 45 graus. E a tangente de 45graus é 1. Alias como já seria esperado; uma ação que sempre se comporta igual aomercado deve ter o beta do mercado.

Conclusão:O Beta é um índice que mede o risco relativo de um ativo em relação ao mercado. Assimsendo, podemos estimar índices Beta para as ações (Capital próprio) de uma firma, βs,para as dividas de uma firma, βd, e para a firma como um ativo, βa.

Relacionamento dos diversos Betas de uma firma, na ausência de IR:Debt Equity

β (assets) = ------------------ β(debito) + ----------------- β(ações)Debt + Equity Debt + Equity

Relacionamento dos diversos Betas de uma firma, na presença de IR:D (1-IR) Equity

β (assets) = ----------------------- β(debito) + ---------------------- β(ações)D (1-IR) + Equity D (1-IR) + Equity

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 42/94

Finanças Empresariais

38

DETERMINAÇÃO DA TAXA ADEQUADA AO RISCO DE UM PROJETO

Exemplo: Assuma ERm = 14% e RF = 8%. Calcule a taxa de retorno requerido para oativo ALFA (α) que tenha risco Beta(α) igual a 0,7.

Solução:Kα = RF + βα (Erm – RF)Kα = 0,08 + 0,7 (0,14 – 0,08)Kα = 0,08 + 0,7 (0,14) – 0,7 (0,08)Kα = 0,08 + 0,098 – 0,056Kα = 0,122 = 12,2%

Resposta: A taxa Kα é 12,2%

Exercícios:

1) Determine a taxa de retorno adequada para o ativo SIGMA (σ) que tem um riscoBeta(σ) igual a 1,0. Considere a taxa RF = 4% e o esperado retorno do mercado (Erm)igual a 14%. Resposta: Kσ = 14%.

2) Determine a taxa de retorno adequada para o ativo GAMA (γ ) que tem um risco Beta(γ )igual a 2,3. Considere a taxa RF = 6% e o esperado retorno do mercado (Erm) igual a 16%.

Resposta: Kγ = 29%.

3) Determine a taxa de retorno adequada para o ativo OMEGA (Ω) que tem um riscoBeta(Ω) igual a 0,0. Considere a taxa RF = 5% e o esperado retorno do mercado (Erm)igual a 12%. Resposta: KΩ = 5%.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 43/94

Finanças Empresariais

39

VI) VALOR E COTAÇÃO DE ATIVOS

VALOR DA FIRMA; Valor das Ações da Firma e Valor das Dividas da Firma:São três valores diferentes. Uma firma é financiada por capital próprio e por capital deterceiros. Ambos os capitais financiam a firma. Portanto o Valor da Firma é igual a soma

destes dois capitais mais as sinergias geradas.

Suponha por exemplo um imóvel cujo valor é $200.000,00. Este imóvel foi comprado comfinanciamento da CEF no valor de $85.000,00. O valor da entrada paga a vista pelocomprador foi de $115.000,00. O Balanço financeiro que mostra o status deste imóvelimediatamente após a compra é o seguinte:

ATIVO PASSIVOImóvel 200.000 Dividas CEF 85.000

PATRIMÔNIOCapital do proprietário 115.000

Total do ativo 200.000 Total do Pass + Pat 200.000

Observe:a) O valor do imóvel é $200.000,00 independentemente do fato dele ser financiado ou não.b) O valor do patrimônio dos sócios (valor das ações) somente é igual ao valor do ativo senão existir capital de terceiros financiando parte do referido ativo.c) O valor do ativo é igual a soma do valor do capital próprio MAIS o valor do capital deterceiros.d) O valor do ativo é uma coisa e o valor do capital próprio (ações) é outra coisae) O lado esquerdo do balanço mostra a firma (Caixa, estoques, imobilizados, …..)f) O lado direito do balanço mostra com a firma (lado esquerdo) é financiado.

VALOR E A COTAÇÃOO empresário precisa saber o valor de um projeto, quando estudar investimentos, compra,venda, ou simplesmente avaliando para levantamento de recursos, sejam de investimentosou empréstimos.

Preço de Mercado e ValorÉ importante estabelecer a diferença entre Valor e Cotação. Cotação é o preço pelo qualum ativo é efetivamente negociado. Cotações dependem de percepções empíricas eintuitivas em relação ao ativo sendo cotado e ao ambiente macroeconômico. Por outrolado Valor de Mercado, Valor Fundamentalista ou Valor de equilíbrio de mercado é o

preço pelo qual um ativo deverá ser negociado em situação de equilíbrio de mercadoisto é sem oportunidades de arbitragem.

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 44/94

Finanças Empresariais

40

MITOS ACERCA DO VALOR DE UMA FIRMA (Aswath Damodaran)Mito 1: Avaliação é uma busca objetiva pelo Valor RealMito 2: Uma boa avaliação fornece um Valor Exato para um ativoMito 3: Quanto mais quantitativo for o modelo melhor a avaliaçãoMito 4: Modelos teóricos de avaliação não funcionam pois nem sempre fornecem

o preço exato pelo qual os ativos são efetivamente negociados em mercado

EXERCÍCIOS DE BETA E CAPM: CAPITAL ASSET PRICING MODEL

1) Pelo modelo CAPM qual deve ser a taxa de desconto apropriada para os fluxos de caixaprovenientes de um ativo que apresente Beta (β) = 0,4? Assuma que as taxas parainvestimentos sem risco sejam 8% a.a. e que o retorno esperado de mercado (mercadocomo um todo) seja de 16% a.a.Resposta; 11,2%

2) Você deseja saber quanto vale um valor depositado na caderneta de poupança.Suponha que o risco Beta dos depositos em poupança seja zero. A taxa RF é 1,2% ao mês.A taxa do esperado retorno de mercado (Erm) é 4% ao mês. Se você recebe todo mês$1.200,00 como retorno pelo seu investimento ($1.200,00 é o fluxo de caixa mensal quevocê recebe), qual é o valor do deposito que fornece este fluxo de caixa? Resposta;$100.000,00

3) Você deseja avaliar um ativo imobiliário, um imóvel de 3 quartos por exemplo.Suponha que as taxas de retorno para alugueis (aluguel liquido é o fluxo de caixa para oinvestidor em imóveis) seja de 1% sobre valor do imóvel, para imóveis residenciais de 3quartos localizados nesta cidade. Assuma que o valor do aluguel do imóvel que você queravaliar seja de $2.200,00 por mês. Qual é o valor deste imóvel?Resposta; $220.000,00

4) Suponha que você tenha comprado o imóvel do exercício anterior por $180.000,00.Qual é o VPL desta operação?Resposta: $40.000,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 45/94

Finanças Empresariais

41

Revisão e Resumo:

1) REPRESENTAMOS ATIVOS COMO UMA SEQÜÊNCIA DEFLUXOS DE CAIXA.

t = 0 t = 1 t = 2 t = 3 ... t = T+FCo +FC1 +FC2 +FC3 ... +FCT

2) AVALIAMOS ATIVOS COMO O SOMATÓRIO DOS FC'sDESCONTADOS A VALOR PRESENTE PELA TAXA "K" - FCDapropriada ao risco dos FC's

FCt (projetado)VP do Ativo = ∑∑∑∑t=1

N ---------------------(1 + K)t

No caso particular, onde FC's atendam os requisitos de perpetuidade podemos usar aformula que representa o limite para o qual converge a serie; Somatório dos FC's.

FC1 VP do Ativo = ---------

K - g

3) O INVESTIDOR TÍPICO TEM AVERSÃO AO RISCOExige um prêmio proporcional ao Tempo e outro proporcional ao Risco

4) DETERMINAMOS A TAXA DE RETORNO ADEQUADA AO

RISCO DE UM ATIVO PELO MODELO CAPMKi = rf + ββββi (E[rm] - rf)

5) SÓ EXISTEM DUAS FONTES DE CAPITAL PARA FINANCIARATIVOS; CAPITAL PRÓPRIO E CAPITAL DE TERCEIROS

Debt EquityCMPC = Kd(1-IR) ------------------ + Ks -----------------

Debt + Equity Debt + Equity

6) DECIDIMOS INVESTIR COM BASE EM CRITÉRIOS. Umexemplo de critério para a tomada de decisão de investimento é o VPL.VPL = Valor (t=0) – Custo (t=0)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 46/94

Finanças Empresariais

42

ANEXO: Demonstração da formula da Perpetuidade:

Seja o VP (Valor Presente) de um ativo determinado como sendo o somatório do valor presente de cada umdos fluxos de caixa provenientes deste ativo genérico.

Condições necessárias para a perpetuidade: Os FC do ativo devem apresentar taxa de crescimento "g"

constante (pode ate ser zero), devem ser periódicos e seqüenciais ate o infinito (final dos tempos).

D1 D2 D3 D4P0* = ------ + ---------- + ---------- + --------- + ... equação A

1+K (1+K)2 (1+K)3 (1+k)4

Então D2 = D1 (1+g)D3 = D2 (1+g) = D1(1+g)2 D4 = D3 (1+g) = D1 (1+g)3 E assim sucessivamente

Podemos então substituir na equação A

D1 D1 (1+g) D1(1+g)2 D1 (1+g)3 Po* = ------ + ----------- + ------------ + ------------ + ... equação B

1+K (1+K)2 (1+K)3 (1+k)4

Multipliquemos a equação B em ambos os lados por (1+g) / (1+K)

Po*(1+g) D1(1+g) D1 (1+g)2 D1(1+g)3 D1 (1+g)4 ------------ = ----------- + ------------ + ------------ + ------------ + … equação C

(1+K) (1+K)2 (1+K)3 (1+K)4 (1+k)5

Façamos a subtração: Equação B - Equação C

Po*(1+g) D1Po* - ------------ = -------- equação D

(1+K) (1+K)

[Po* (1+K) - Po*(1+g)] / (1+K) = D1 / (1+K)

Po* (1+K) - Po*(1+g) = D1

Po* + Po* K - Po* - Po* g = D1

Po* (K - g) = D1

Finalmente: Po* = D1 / (K - g) equação da perpetuidade

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 47/94

Finanças Empresariais

43

2.4 AVALIAÇÃO DE AÇÕES:

Preço Justo, Taxa Retorno. Modelos de Avaliação de Ações

FATORES DETERMINANTES GERAIS PARA AVALIAÇÃO DE TÍTULOS:Fluxo de Caixa (dividendos, lucros, etc...) Crescimento (g)Taxa de juros RF (RF) Risco (β)

Esperado retorno do mercado como um todo (Erm)

Observação importante: Não há geração perpétua de lucros anormais

AVALIAÇÃO DE AÇÕES, VERSÃO PREÇO JUSTO:Partindo de nossa formula fundamental para avaliação de ativos em regime deperpetuidade: Valor (t=0) = FC1 / (K – g)

Para avaliarmos ações podemos “vestir” a “nossa” formula com nova roupagem:Po* = D1 / (Ks – g)

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 48/94

Finanças Empresariais

44

RESUMO:

Podemos visualizar de uma forma ampla o que significa a formula da perpetuidade naavaliação de ações observando o esquema abaixo:

Dividendo (1)Po* = ------------------

Ks - g

Onde:

Ks vem do CAPM: Ks = RF + βs (Erm – RF)

g é o crescimento: g = r bTaxa de Reinvestimentos é bTaxa de Retorno dos Reinvestimentos é r

Dividendo(1) é o dividendo do próximo período que obtemos a partir do demonstrativo deresultados abaixo:

Vendas (quantidade) Q

Preço x PFaturamento = P QCusto Variável - CVCusto Fixo - CFLucro antes dos juros e do imposto de renda = LAJIRJuros que é a Divida x taxa de juros (Kd) - JurosLucro antes do imposto de renda = LAIRImposto de Renda (alíquota do IR x Base tributável) - IR (LAIR)Lucro Liquido = Lucro LiqReinvestimento (b x Lucro liquido) - ReinvestimentoDividendo Total = Dividendo

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 49/94

Finanças Empresariais

45

POLÍTICA DE REINVESTIMENTOSREINVESTIMENTO DOS LUCROS

A Teoria:

A Taxa “g” de crescimento é dada por: g = r b

Onde: Taxa de Reinvestimentos é bTaxa de Retorno dos Reinvestimentos é r

O Exemplo numérico:Suponha a Firma EXCEL que apresente vendas de 1.000 unidades de seu único produto aopreço de $1,00 por unidade. Os custos variáveis deste produto são de $0,40 por unidade eos custos fixos são de $380,00. Considere que a taxa Ks adequada as ações da firmaEXCEL é 10%. A EXCEL tem 100 ações colocadas no mercado. A EXCEL não tem

dividas. Qual será o valor de cada ação da EXCEL com e sem reinvestimento dos lucros ?

Demonstrativo dos Resultados: Sem reinvestimento Com Reinvestimento (40%)Faturamento com Vendas 1.000,00 1.000,00- Custos variáveis 400,00 400,00- Custos Fixos 380,00 380,00= LAJIR 220,00 220,00- Juros 0,00 0,00= LAIR 220,00 220,00- IR (Lair) (50%) 110,00 110,00= Lucro Liquido 110,00 110,00- Reinvestimentos 0,00 44,00= Dividendos 110,00 66,00

Taxa de Reinvestimentos é b = 40%Taxa de Retorno dos Reinvestimentos é r = Ks = 10%A Taxa “g” de crescimento é dada por: g = r b

Calculo do valor das ações da EXCEL sem reinvestimento dos lucrosDividendo por ação é 110,00 / 100 = $1,10P* = Dividendo / (Ks – g) = 1,10 / (0,10 – 0) = $11,00

Calculo do valor das ações da EXCEL com reinvestimento dos lucros

Dividendo por ação é 66,00 / 100 = $0,66g = r b = 0,10 x 0,4 = 0,04P* = Dividendo / (Ks – g) = 0,66 / (0,10 – 0,04) = $11,00

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 50/94

Finanças Empresariais

46

Exercícios de Aplicação:1) Seja uma ação com dividendos projetados para o próximo período no valor de $20,00, ataxa de crescimento dos dividendos (g) é igual a 5% por período, em regime deperpetuidade, a taxa apropriada para desconto dos dividendos desta ação é Ks = 15%. Qualé o preço justo desta ação?

Resposta $200,00

2) Seja uma ação com dividendos projetados para o próximo período no valor de $20,00. Ataxa apropriada para desconto dos dividendos desta ação é Ks = 15%. Qual é o preço justodesta ação?Resposta $133,33

3) Suponha que você queira avaliar o valor das ações da Cia PELOTAS. Você acredita que

o Beta igual a 1,8 reflete de modo correto a volatilidade relativa das ações da cia Pelotas. Ataxa esperada de retorno do mercado como um todo é 14% ao ano. A taxa RF é de 4% aoano. Você telefona para a Cia Pelotas e lhe informam que o dividendo projetado para serpago no próximo período é $2,00 e a taxa histórica de crescimento dos dividendos daPelotas é 2% de ano para ano. Qual é o valor de cada ação da Cia. Pelotas?Resposta $10,00

4) Suponha que você queira avaliar o valor das ações da Cia MACAPÁ. Você acredita queo Beta igual a 2,1 reflete de modo correto a volatilidade relativa das ações da ciaMACAPÁ. A taxa esperada de retorno do mercado como um todo é 14% ao ano. A taxaRF é de 4% ao ano. Você telefona para a Cia MACAPÁ e lhe informam que os lucrosprojetados para o próximo período são de $35,00 por ação. A política de reinvestimentosda MACAPÁ é reinvestir 40% dos lucros todos os anos daqui para a frente no mesmonegocio apenas com a finalidade de ampliar capacidade de produção, isto é fabricar maisprodutos idênticos aos já produzidos. Qual é o valor de cada ação?Resposta $140,00

5) Suponha que a Firma MACAPÁ ( a mesma do exercício anterior) resolveu reinvestirseus lucros em uma nova divisão que apresenta uma taxa de retorno do reinvestimento

da ordem de 30% ao ano. A política de reinvestimentos é a mesma. Qual é o valor decada ação? Resposta: $161,54

5/13/2018 EMPRESAS - Apostila_Finanças_Empresariais_FGV - slidepdf.com

http://slidepdf.com/reader/full/empresas-apostilafinancasempresariaisfgv 51/94

Finanças Empresariais

47

2.5 OS DIVERSOS CUSTOS DO CAPITAL

Tópicos: Custo do Capital Próprio KsCusto do Capital de Terceiros com e sem beneficio fiscalCusto Médio Ponderado de Capital – CMPC (WACC)Estrutura de Capital – Relação D/S ÓtimaPrincípios de Avaliação de Empresas e Projetos

PRIMEIRO PRINCÍPIO DE AVALIAÇÃO* Uma firma tem basicamente duas fontes de capital; Capital Próprio e Capital deTerceiros.

* O Capital de terceiros é mais seguro pois via de regra existem garantias que garantem orepagamento do principal e dos juros. Alem das garantias, que podem existir ou não, ocredor pode levar a firma aos cartórios e a justiça para exigir seu retorno sobre o capitalemprestado alem do principal de volta. A firma pode ser fechada se não puder pagar.

* O Capital próprio é um capital de maior risco, posto que não tem garantias, não podeexecutar a firma para receber o retorno de sua aplicação (dividendos) nem para receber oprincipal.

* Partindo do principio que o investidor tem aversão ao risco;

a) O Acionista exige um retorno maior do que o credor.