elias santos ferreira - tce.sp.gov.br · 2 universidade de são paulo escola de artes, ciências e...

TRANSCRIPT

1

ELIAS SANTOS FERREIRA

Dívida Ativa dos municípios paulistas: seleção de prefeituras a serem fiscalizadas com

base em análise dos dados do Sistema de Informações da Administração Pública - SIAP

São Paulo

Maio de 2012

2

Universidade de São Paulo

Escola de Artes, Ciências e Humanidades

ELIAS SANTOS FERREIRA

Dívida Ativa dos municípios paulistas: seleção de prefeituras a serem fiscalizadas com

base em análise dos dados do Sistema de Informações da Administração Pública - SIAP

Orientador: Prof. Rogerio Mugnaini

Monografia apresentada à Escola de Artes, Ciências e

Humanidades, da Universidade de São Paulo, como parte

dos requisitos exigidos para conclusão do curso de Pós

Graduação em Gestão de Políticas Públicas, ministrado

aos servidores do Tribunal de Contas do Estado de São

Paulo.

São Paulo

Maio de 2012

3

Resumo

O presente estudo tem a finalidade de conhecer melhor a Dívida Ativa dos municípios

paulistas, no total de 644, não incluída a capital, através da análise exploratória de dados –

AED, com os dados do exercício de 2010 disponíveis no SIAP - Sistema de Informações

da Administração Pública.

As variáveis utilizadas foram o nível de recebimentos e nível de cancelamento,

utilizados nos relatórios de contas anuais do Tribunal de Contas do Estado de São Paulo,

bem como a relação Dívida Ativa/ Receitas Próprias dos municípios paulistas.

Dados do SIAP mostram que de uma forma geral, os municípios têm melhorado a

gestão de suas Dívidas Ativas no período 2006-2010, aumentando o nível de recebimentos

e reduzindo os níveis de cancelamento, especialmente no período 2009-2010, embora o

saldo da dívida ativa permaneça alto.

O estudo revela que os municípios paulistas, no ano de 2010, tiveram um nível de

recebimento médio de 16,51%, estando a mediana em 13,64%. A tabela de frequência e

histograma demonstram uma forte distribuição assimétrica à direita, com mais de 90% dos

municípios com nível de recebimento entre 0,00% e 33,36%, e alguns municípios com

recebimentos bem acima da média populacional.

Quanto aos níveis de cancelamento, verificamos que 282 municípios não cancelaram

créditos em 2010, sendo a média do nível de cancelamento de 3,05%, e a mediana de

0,16%. A distribuição dos dados é ainda mais assimétrica à direita do que o nível de

recebimento, e também com municípios com níveis de cancelamento bem atípicos.

Verificamos que não há correlação entre o nível de recebimento e o nível de

cancelamento, ou seja, não se pode inferir que um município com baixo nível de

recebimento tenha mais chances de ter um nível alto de recebimento.

Também foi constatado, entre outros, que quanto maior o porte do município, piores os

indicadores: menor o nível de recebimento e maior o nível de cancelamento.

Palavras-chave: Dívida Ativa, Municípios, São Paulo, Fiscalização, Tribunal de Contas.

4

Sumário

1 Introdução ............................................................................................................................. 5

1.1 Justificativa .............................................................................................................. 6

1.2 Objetivos .................................................................................................................. 8

2 Receita Pública ..................................................................................................................... 9

2.1 Conceito ................................................................................................................... 9

2.2 Classificação ............................................................................................................ 9

2.3 Receita dos Municípios.......................................................................................... 12

2.4 Estágios da Receita Pública ................................................................................... 15

3 Dívida Ativa ........................................................................................................................ 16

3.1 Conceito ................................................................................................................. 16

3.2 Aspecto legal ......................................................................................................... 16

3.3 Aspecto contábil .................................................................................................... 19

3.4 Fases da Dívida Ativa ............................................................................................ 19

3.5 Provisão para perdas em Dívida Ativa .................................................................. 21

3.6 A Dívida Ativa no município – Jurisprudência do TCESP ................................... 22

4 Fiscalização do TCESP nos municípios paulistas .............................................................. 24

4.1 Abordagem ............................................................................................................ 24

4.2 Normas de Auditoria Governamental – NAGs ...................................................... 27

4.3 Relevância, Risco e Materialidade ........................................................................ 29

4.4 Necessidade de mudança ....................................................................................... 29

5 Metodologia ........................................................................................................................ 30

5.1 Resumo Metodológico ........................................................................................... 30

5.2 Dados disponíveis - SIAP ...................................................................................... 32

5.3 Etapas ..................................................................................................................... 33

6 Resultados e Discussão ....................................................................................................... 35

6.1 Resultados Preliminares......................................................................................... 35

6.2 Nível de Recebimento............................................................................................ 37

6.3 Nível de Cancelamento .......................................................................................... 40

6.4 Correlação .............................................................................................................. 43

6.5 Segregação por porte dos municípios .................................................................... 43

6.6 Grupos atípicos ...................................................................................................... 45

6.7 Outro ponto de vista - Dívida Ativa / Receitas Próprias ....................................... 48

7 Conclusões .......................................................................................................................... 53

8 Recomendações .................................................................................................................. 55

9 Anexos ................................................................................................................................ 58

9.1 Glossário ................................................................................................................ 58

9.2 Tabelas e Gráficos ................................................................................................. 59

10 Referências Bibliográficas .................................................................................................. 60

5

1 INTRODUÇÃO

Preliminarmente, cumpre esclarecer do que se trata o objeto do estudo: a Dívida Ativa.

Segundo o Manual da Secretaria do Tesouro Nacional, “a Dívida Ativa constitui-se em um

conjunto de direitos ou créditos de várias naturezas, em favor da Fazenda Pública, com prazos

estabelecidos na legislação pertinente, vencidos e não pagos pelos devedores, por meio de

órgão ou unidade específica instituída para fins de cobrança na forma da lei.” (STN. 2004, p.

12).

Não devemos confundi-la com a Dívida Passiva, que são as obrigações do Governo com

terceiros, que se classifica no Passivo e é conhecida como Dívida Pública.

Pouco se fala sobre a Dívida Ativa, mas seus números demonstram a importância do tema.

Considerando que a Dívida Ativa é decorrente da Receita Pública vencida e não paga,

vejamos os números da Receita e respectiva Dívida Ativa da União, do Estado de São Paulo e

do conjunto dos municípios paulistas objeto do presente estudo:

Os números acima nos revelam, por exemplo, que a União arrecadou aproximadamente

1,48 bilhão em 2010, e tem Dívida Ativa a receber no montante de 880 milhões. O Estado de

São Paulo, por sua vez, tem Dívida Ativa em montante superior à arrecadação de um

exercício inteiro, bem como o Município de São Paulo.

Aparentemente os municípios paulistas se destacam pela baixa relação Receita/Dívida

Ativa, o que poderia nos levar a uma conclusão errônea de que eles seriam mais eficientes na

gestão destes recursos. Mas o fato é que a maioria dos municípios paulistas, como a maioria

Exercício de 2010 (em milhões de reais)

Receitas Dívida

Correntes de Capital Total Ativa

União(1) 902,6 580,2 1.482,7 880,6 59,4%

Estado de São Paulo (2) 143,6 5,8 149,4 194,9 130,5%

Município de São Paulo (3) 27,2 2,7 30,0 40,7 135,6%

Municípios Paulistas (4) 63,8 2,9 66,7 25,4 38,1%(1) Fonte: Balanço Orçamentário da União - Adm. Direta, Indireta e Fundos - STN e Relatório da Dívida Ativa - PGFN

(2) Fonte: Balanço Orçamentário Consolid. c/ empresas dependentes e Balanço Patrimonial Consolid. - Secretaria da Fazenda

(3) Fonte: Balanço Geral Exercício de 2010 - Relatório Técnico.

(4) Fonte: Sistema de Informações da Administração Pública - SIAP/TCESP

6

dos municípios do país, é muito dependente de transferências correntes dos outros entes da

federação – União e Estado, na medida em que sua arrecadação própria é muito pequena e,

consequentemente, a sua Dívida Ativa em comparação com a Receita Total é pequena. O

correto seria comparar a Dívida Ativa dos municípios com as suas Receitas Próprias, ou

aquelas que podem ser inscritas como sua Dívida Ativa. Mas este assunto abordado de forma

mais aprofundada no decorrer do presente trabalho.

A propósito, o tema do presente trabalho é o estudo da Dívida Ativa dos municípios

paulistas, através de dados e informações extraídas do Sistema de Informações da

Administração Pública – SIAP, com base nas informações prestadas pelos 6441 municípios

paulistas sob jurisdição do Tribunal de Contas do Estado de São Paulo - TCESP, por ocasião

das prestações de contas anuais referentes ao exercício de 2010.

O objetivo foi traçar um panorama que ajude a estabelecer padrões, identificar tendências e

selecionar municípios que apresentem comportamento destoante e que, portanto, mereçam

uma fiscalização mais pormenorizada.

Para tanto, foi inicialmente realizada uma análise Exploratória de Dados – AED, valendo-

se de ferramentas de estatística para entender o comportamento das variáveis “Nível de

Cancelamento” e “Nível de Recebimento” da Dívida Ativa, que são os indicadores utilizados

pelo TCESP para avaliar o desempenho dos municípios nesta matéria, bem como levantar

medidas de tendência central e de dispersão, estratificação das informações por porte do

município, considerando a classificação do próprio TCESP.

1.1 Justificativa

O TCESP recebe periodicamente, por força de lei e de suas instruções, uma série de

informações econômico-financeiras relevantes dos municípios do estado de São Paulo, exceto

a capital.

1 O Estado de São Paulo possui 645 municípios, sendo que a Capital é fiscalizada por um Tribunal de Contas

Próprio, o Tribunal de Contas do Município – TCM, que fiscaliza os Poderes Executivo e Legislativo. Os demais

644 municípios do estado e o Governo Estadual, inclusive Poder Judicário e Ministério Público, estão sob

jurisdição do Tribunal de Contas do Estado de São Paulo – TCESP.

7

Trata-se de uma base de dados excepcional, com informações importantíssimas sobre

como as administrações municipais arrecadam e despendem os recursos públicos a eles

confiados.

No que tange à base de dados municipal, ela tem sido padronizada nos últimos anos por

normatizações da STN, pela informatização da contabilidade pública e sua padronização

recebeu forte impulso em virtude do projeto AUDESP, que têm trazido um salto de qualidade

e produtividade aos trabalhos do Tribunal. Isto permite inferir que a comparabilidade dos

dados municipais tende a aumentar no decorrer dos próximos anos, e permitirá a realização de

estudos antes inviáveis. Muitos destes dados já estão disponíveis à sociedade através do

“Portal do Cidadão” e do SIAPnet, no endereço eletrônico do TCESP (www.tce.sp.gov.br).

Bem assim, tem sido cada vez mais exigido pela sociedade uma fiscalização mais eficiente

pelos órgãos de controle, a fim de coibir práticas de corrupção e reduzir os desperdícios.

Os Tribunais de Contas têm se movido neste sentido, estruturando-se para realizar

auditorias de natureza operacional, informatizando seus procedimentos a fim de melhor

planejar as fiscalizações e subsidiar a análise das equipes de fiscalização, trazendo mais

celeridade e substância aos relatórios.

Nesta esteira, considerando a necessidade e relevância de informações padronizadas e

passíveis de comparação entre os municípios, bem como a diretriz de se informar, de maneira

sucinta e clara, os principais aspectos das contas dos entes municipais, o presente estudo

procura abordar um tema sempre presente nos relatórios de contas anuais das Prefeituras, a

Dívida Ativa, em seus principais aspectos, quais sejam: recebimentos, cancelamentos, e saldo

da Dívida Ativa. A proposta é analisar o agregado de todos os municípios do estado, no

intuito de identificar comportamentos e tendências que possam colaborar no planejamento da

fiscalização.

Importante frisar que este estudo não se dirige apenas ao TCESP, mas também aos

gestores municipais, que poderiam comparar a situação de seu município com outros

semelhantes ou com uma média estadual e, mais além, aos cidadãos, facilitando o controle da

sociedade civil, que teria mais um importante mecanismo de transparência e acompanhamento

dos trabalhos de seus representantes.

8

1.2 Objetivos

O objetivo é coligir as informações sobre Dívida Ativa do banco de dados SIAP, que

agrega dados das prefeituras dos municípios paulistas sob jurisdição do TCESP e, com

este banco de dados, realizar uma análise exploratória de dados que permita montar um

panorama da administração destes ativos pelos Governos Municipais, permitindo a

comparação entre municípios.

Podemos enumerar como objetivos específicos os seguintes:

Analisar os dois principais indicadores utilizados pelo TCESP para avaliar a Dívida

Ativa em seus relatórios de fiscalização nos municípios paulistas, quais sejam: nível

de cancelamento e nível de recebimento;

Analisar a estrutura da Dívida Ativa no agregado dos municípios do Estado de São

Paulo, sob jurisdição do TCESP, em seus principais componentes, quais sejam:

o Dívida Ativa (saldo no Balanço Patrimonial do exercício anterior);

o Recebimentos;

o Cancelamentos;

Aplicar análises de dispersão/variância no intuito de identificar os municípios que

fogem do padrão;

Realizar análises estratificadas por porte do município, conforme critério adotado

pelo TCESP;

Verificar o comportamento das observações atípicas e estudar as particularidades

que caracterizam estes grupos.

9

2 RECEITA PÚBLICA

2.1 Conceito

Preliminarmente, antes de adentrarmos no tema Dívida Ativa, é importante consignar o

conceito de Receita Pública, uma vez que é dela que advém a primeira.

A receita pública é uma derivação do conceito contábil de receita, aplicado ao setor

público, e pode ser definida como todo ingresso de recursos de caráter não devolutivo,

auferidas para alocação e cobertura das despesas públicas (Manual de Receitas Públicas.

STN, 2007).

A base legal encontra-se na Lei nº 4.320/64, que instituiu um regime contábil misto

para receitas e despesas orçamentárias no seu artigo 35, conforme abaixo (Manual de

Receitas Públicas. STN, 2006):

“Art. 35. Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas;

II - as despesas nele legalmente empenhadas.”

Ao mesmo tempo, no artigo 89, a referida lei estabelece que:

“Art. 89 - A contabilidade evidenciará os fatos ligados à

administração

orçamentária, financeira, patrimonial e industrial.”

2.2 Classificação

Sob o enfoque orçamentário, podemos classificar a Receita Pública em dois grupos:

Orçamentária e Extra-orçamentária.

A Receita Orçamentária é constituída dos ingressos pertencentes ao ente público,

arrecadados exclusivamente para aplicação em programas e ações governamentais,

enquanto a Receita Extra-orçamentária são ingressos pertencentes a terceiros, arrecadados

pelo ente público exclusivamente para fazer face às exigências contratuais pactuadas para

posterior devolução, tais como garantias para celebração de contratos.

A Receita também pode ser classificada como Originária ou Derivada.

Originária é aquela decorrente de exploração do Patrimônio Público, na qual o Estado

atua como particular por meio da exploração de atividades privadas. São exemplos o

10

aluguel de imóveis, cobrança de estacionamentos, etc. Na classificação econômica,

podemos encontra-las na RECEITA PATRIMONIAL, RECEITA AGROPECUÁRIA,

RECEITA INDUSTRIAL e RECEITA DE SERVIÇOS, por exemplo.

Derivada é aquela decorrente do poder de tributar, conferida pela constituição e que,

portanto, “deriva” das rendas e do patrimônio da coletividade. Esta é a principal fonte de

recursos do Estado.

O art. 9 da Lei Federal 4.320 de 17 de março de 1964, assim define Tributos:

“Tributo é a receita derivada instituída pelas entidades de

direito publico, compreendendo os impostos, as taxas e

contribuições nos termos da constituição e das leis vigentes em

matéria financeira, destinando-se o seu produto ao custeio de

atividades gerais ou especificas exercidas por essas entidades”

A mesma lei dá à Receita a seguinte classificação, também conhecida como

“categorias econômicas”, conforme abaixo:

RECEITAS CORRENTES

RECEITA TRIBUTÁRIA

Impostos

Taxas

Contribuições de Melhoria

RECEITA DE CONTRIBUIÇOES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

RECEITAS DE CAPITAL

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

11

OUTRAS RECEITAS DE CAPITAL

Das receitas elencadas acima, a principal fonte de recursos para o Tesouro dos entes

públicos são as Receitas Tributárias, subdivididas em Impostos, Taxas e Contribuições de

Melhoria.

A Constituição Federal de 1988, a partir de seu artigo 145 e até o artigo 162, dispõe

sobre os princípios gerais do Sistema Tributário Nacional, e define quais são os três tipos

de tributos que o Estado pode criar:

Art. 145. A União, os Estados, o Distrito Federal e os

Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela

utilização, efetiva ou potencial, de serviços públicos específicos

e divisíveis, prestados ao contribuinte ou postos a sua

disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º - Sempre que possível, os impostos terão caráter pessoal e

serão graduados segundo a capacidade econômica do

contribuinte, facultado à administração tributária,

especialmente para conferir efetividade a esses objetivos,

identificar, respeitados os direitos individuais e nos termos da

lei, o patrimônio, os rendimentos e as atividades econômicas do

contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de

imposto

Dos três tipos de tributos, os impostos são os mais importantes e mais utilizados como

fonte de receita. Eles se baseiam na capacidade econômica do contribuinte, de acordo com

as normas gerais definidas na Lei nº 5. 172, de 25 de Outubro de 1966 - Código Tributário

Nacional.

As taxas tem a característica de serem devidas em virtude de contraprestação de

serviços, e podem ser cobradas mesmo que o contribuinte não usufrua do serviço; basta

que lhe seja disponibilizado para que se faça jus à cobrança.

A contribuição de melhoria, mais rara de se encontrar, pode ser cobrada em virtude de

valorização decorrente de obra pública, mas tem procedimentos e regras bem específicos

sem os quais sua cobrança é inviável.

12

2.3 Receita dos Municípios

O município pode obter quaisquer dos tipos de receita elencados no item 2.2 supra, das

quais as duas principais são as Receitas Tributárias e Transferências Correntes.

Para melhor ilustrar essa realidade, montamos o quadro abaixo, com dados extraídos

do SIAP:

Dentre as Receitas Próprias, destacamos a Receita Tributária, especialmente a Receitas

com impostos.

Nesta esteira, a Constituição Federal estabelece quais impostos caberão a cada ente

federativo, e no seu artigo art. 156 enumera os impostos de competência dos municípios:

Seção V

DOS IMPOSTOS DOS MUNICÍPIOS

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquer título, por ato

oneroso, de bens imóveis, por natureza ou acessão física, e de

direitos reais sobre imóveis, exceto os de garantia, bem como

cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, não compreendidos no art.

155, II, definidos em lei complementar.(Redação dada pela

Emenda Constitucional nº 3, de 1993)

O quadro abaixo ilustra bem a repartição de competências da Constituição:

Receitas (em R$ bilhões) 2006 % 2007 % 2008 % 2009 % 2010 %

Receitas Próprias 8,89 25% 10,12 24% 11,53 23% 12,50 23% 14,90 22%

Transferências Correntes 20,59 59% 23,71 56% 28,05 56% 27,97 50% 33,18 49%

Outras Receitas 4,72 13% 6,89 16% 8,23 16% 13,17 24% 16,23 24%

Receitas de Capital 0,87 2% 1,29 3% 2,55 5% 1,83 3% 2,88 4%

TOTAL 35,07 100% 42,01 100% 50,35 100% 55,47 100% 67,18 100%

13

Fonte: Estudo Tributário 08, Sistema e Administração Tributária – Uma Visão Geral.

MF/SRF/COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA

As Transferências Correntes são receitas de competência da União e do Estado,

arrecadadas por estes entes e que, por determinação da própria Constituição, devem ser

repartidos com os municípios.

Tais critérios de repartição estão definidos em seu TÍTULO VI - Da Tributação e do

Orçamento - CAPÍTULO I - DO SISTEMA TRIBUTÁRIO NACIONAL, na seção

DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS. O art. 158 trata das receitas

tributárias repartidas com os municípios:

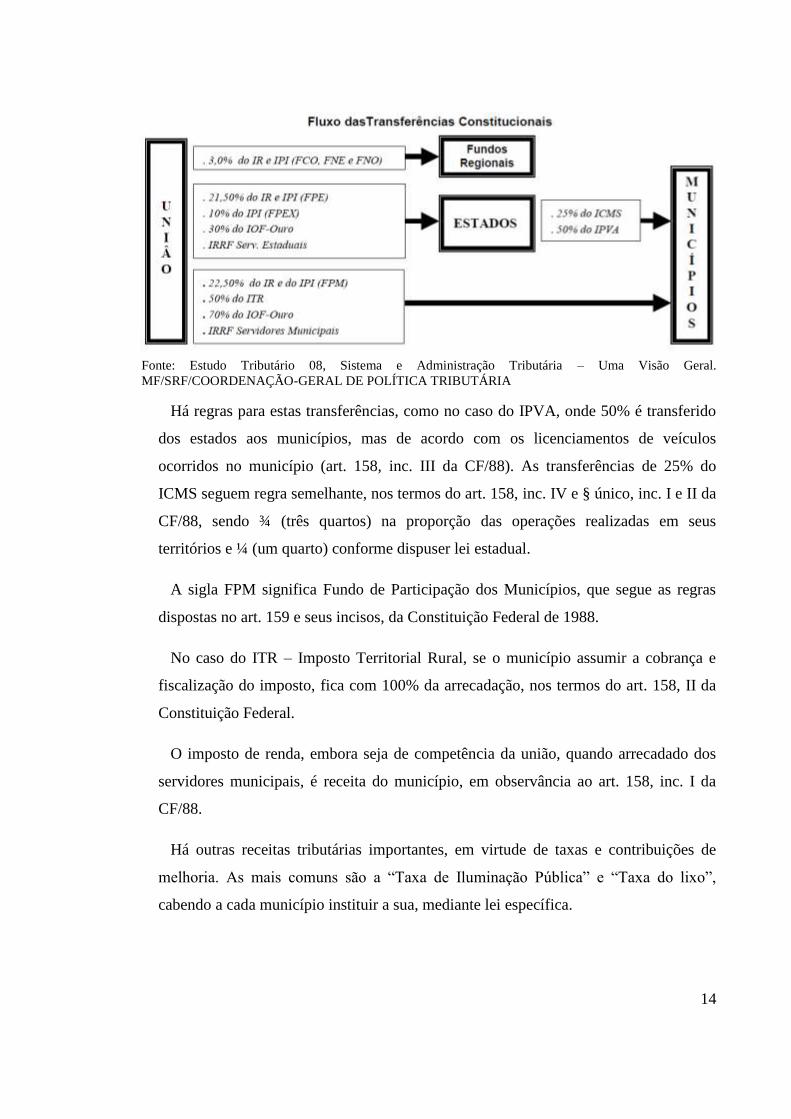

O esquema abaixo representa bem o sistema de repartição de receitas estabelecido

pela constituição:

14

Fonte: Estudo Tributário 08, Sistema e Administração Tributária – Uma Visão Geral.

MF/SRF/COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA

Há regras para estas transferências, como no caso do IPVA, onde 50% é transferido

dos estados aos municípios, mas de acordo com os licenciamentos de veículos

ocorridos no município (art. 158, inc. III da CF/88). As transferências de 25% do

ICMS seguem regra semelhante, nos termos do art. 158, inc. IV e § único, inc. I e II da

CF/88, sendo ¾ (três quartos) na proporção das operações realizadas em seus

territórios e ¼ (um quarto) conforme dispuser lei estadual.

A sigla FPM significa Fundo de Participação dos Municípios, que segue as regras

dispostas no art. 159 e seus incisos, da Constituição Federal de 1988.

No caso do ITR – Imposto Territorial Rural, se o município assumir a cobrança e

fiscalização do imposto, fica com 100% da arrecadação, nos termos do art. 158, II da

Constituição Federal.

O imposto de renda, embora seja de competência da união, quando arrecadado dos

servidores municipais, é receita do município, em observância ao art. 158, inc. I da

CF/88.

Há outras receitas tributárias importantes, em virtude de taxas e contribuições de

melhoria. As mais comuns são a “Taxa de Iluminação Pública” e “Taxa do lixo”,

cabendo a cada município instituir a sua, mediante lei específica.

15

Por fim, cumpre esclarecer que é destes tributos administrados pelas municipalidades

que se origina a Dívida Ativa por elas administradas, na medida em que não são pagas

no prazo devido.

2.4 Estágios da Receita Pública

São quatro os estágios da receita: previsão, lançamento, arrecadação e recolhimento.

A previsão envolve a projeção das receitas e é importante para a elaboração do

orçamento, momento em que também são fixadas as despesas.

Daí a necessidade de uma boa e eficaz metodologia de projeção, que leve em

consideração fatores como a série histórica de arrecadação ao longo dos anos, a correção

por parâmetros de preços, de quantidade e mudanças de aplicação de alíquota em sua base

de cálculo ou outro efeito em virtude de mudança na legislação (STN. Receitas públicas:

manual de procedimentos. Brasília 2007).

O segundo estágio, o lançamento, “é o procedimento administrativo tendente a

verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria

tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o

caso, propor a aplicação da penalidade cabível.”, nos termos do art. 142 do Código

Tributário Nacional.

O terceiro estágio, a arrecadação, “é a entrega realizada pelos contribuintes ou

devedores aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos

devidos ao Tesouro.” legislação (STN. Receitas públicas: manual de procedimentos.

Brasilia 2007).

Por fim, o último estágio é o recolhimento, mera transferência dos valores arrecadados

à conta única do Tesouro, responsável pela administração da arrecadação e programação

financeira.

16

3 DÍVIDA ATIVA

3.1 Conceito

Após a breve definição de Dívida Ativa exposta na introdução, outra excelente

definição de Dívida Ativa é: “A Dívida Ativa, regulamentada a partir da legislação

pertinente, abrange os créditos a favor da Fazenda Pública, cuja certeza e liquidez foram

apuradas, por não terem sido efetivamente recebidos nas datas aprazadas. É, portanto, uma

fonte potencial de fluxos de caixa, com impacto positivo pela recuperação de valores,

espelhando créditos a receber, sendo contabilmente alocada no Ativo. Não se confunde

com a Dívida Passiva, que representa as obrigações do Ente Público para com terceiros, e

que é contabilmente registrada no Passivo e denominada de Dívida Pública” (STN. Dívida

ativa. 2004:11).

A Dívida Ativa compreende, além do valor principal, atualização monetária, juros,

multa e demais encargos previstos (STN. Dívida Ativa. 2004:11).

A natureza deste crédito pode ser tributária ou não tributária.

Dívida ativa tributária é aquela decorrente do não pagamento de obrigação legal

relativa a tributos e respectivos adicionais e multas de tributos na data de vencimento.

Dívida ativa não tributária é aquela decorrente do não pagamento, no prazo devido, de

outros créditos da Fazenda Pública, tais como multas de trânsito ou da vigilância sanitária.

3.2 Aspecto legal

A base legal encontra-se na Lei Federal 4.320, de 17 de março de 1964, nos termos do

artigo 39, §§1˚ a 5 ˚:

Art. 39. Os créditos da Fazenda Pública, de natureza tributária

ou não tributária, serão escriturados como receita do exercício

em que forem arrecadados, nas respectivas rubricas

orçamentárias. (Redação dada pelo Decreto Lei nº 1.735, de

20.12.1979)

§ 1º - Os créditos de que trata este artigo, exigíveis pelo

transcurso do prazo para pagamento, serão inscritos, na forma

da legislação própria, como Dívida Ativa, em registro próprio,

após apurada a sua liquidez e certeza, e a respectiva receita

17

será escriturada a esse título. (Incluído pelo Decreto Lei nº

1.735, de 20.12.1979)

§ 2º - Dívida Ativa Tributária é o crédito da Fazenda

Pública dessa natureza, proveniente de obrigação legal relativa

a tributos e respectivos adicionais e multas, e Dívida Ativa não

Tributária são os demais créditos da Fazenda Pública, tais

como os provenientes de empréstimos compulsórios,

contribuições estabelecidas em lei, multa de qualquer origem

ou natureza, exceto as tributárias, foros, laudêmios, alugueis

ou taxas de ocupação, custas processuais, preços de serviços

prestados por estabelecimentos públicos, indenizações,

reposições, restituições, alcances dos responsáveis

definitivamente julgados, bem assim os créditos decorrentes de

obrigações em moeda estrangeira, de subrogação de hipoteca,

fiança, aval ou outra garantia, de contratos em geral ou de

outras obrigações legais. (Incluído pelo Decreto Lei nº 1.735,

de 20.12.1979)

§ 3º - O valor do crédito da Fazenda Nacional em moeda

estrangeira será convertido ao correspondente valor na moeda

nacional à taxa cambial oficial, para compra, na data da

notificação ou intimação do devedor, pela autoridade

administrativa, ou, à sua falta, na data da inscrição da Dívida

Ativa, incidindo, a partir da conversão, a atualização

monetária e os juros de mora, de acordo com preceitos legais

pertinentes aos débitos tributários. (Incluído pelo Decreto Lei

nº 1.735, de 20.12.1979)

§ 4º - A receita da Dívida Ativa abrange os créditos

mencionados nos parágrafos anteriores, bem como os valores

correspondentes à respectiva atualização monetária, à multa e

juros de mora e ao encargo de que tratam o art. 1º do Decreto-

lei nº 1.025, de 21 de outubro de 1969, e o art. 3º do Decreto-

lei nº 1.645, de 11 de dezembro de 1978. (Incluído pelo Decreto

Lei nº 1.735, de 20.12.1979)

§ 5º - A Dívida Ativa da União será apurada e inscrita na

Procuradoria da Fazenda Nacional. (Incluído pelo Decreto Lei

nº 1.735, de 20.12.1979)

Importante frisar que a Constituição Federal de 1988 recepcionou a sobredita

Federal 4.320, de 17 de março de 1964.

A competência para inscrição em Dívida Ativa, no caso da União, é da Procuradoria

Geral da Fazenda Nacional – PGFN, conforme o §5 do art. 39 supracitado. Os Estado e

municípios seguem a mesma lógica, atribuindo a referida competência a seus

representantes legais, suas respectivas procuradorias.

18

A inscrição é um ato jurídico que visa legitimar a origem do crédito, apurado mediante

processo administrativo onde se atesta a liquidez e certeza do crédito, bem como os

demais requisitos jurídicos com o intuito de cobrar os créditos inadimplidos.

Por ter presunção de certeza e liquidez, a Dívida Ativa tem equivalência de prova pré-

constituída contra o devedor, e o ato de inscrição confere legalidade ao crédito, tornando-o

passível de cobrança, inclusive pela iniciativa de processo judicial de execução.

Contudo, a presunção de liquidez e certeza é relativa, tendo em conta que pode ser

derrogada por prova inequívoca a ser apresentada pelo sujeito passivo.

Segundo Heleno Torres (Dívida Ativa e Nulidade da Certidão. 2009), “em nenhum

outro momento da dinâmica do crédito tributário vê-se, com melhor evidência, exigências

de rigor de segurança jurídica para ambas as partes, Fisco e Contribuinte, do que na

oportunidade da cobrança da dívida ativa, a merecer atento mecanismo de controle e

preservação dos direitos das partes”

Bem assim, não se pode perder de vista que os elementos substanciais, pertinentes à

determinação de certeza e liquidez da obrigação tributária exigida, fazem parte do

conteúdo material da cobrança da dívida ativa, não se confundindo com os aspectos

puramente processuais (Dívida Ativa e Nulidade da Certidão. 2009).

O processo de inscrição regular contempla também a emissão de título executivo que

formaliza a dívida, a chamada “Certidão de dívida ativa - CDA” que, dotada de todos os

elementos exigidos por lei, sem a qual a Administração se vê inabilitada para prosseguir

com o processo executivo fiscal (Dívida Ativa e Nulidade da Certidão. 2009).

Toda a fase de cobrança da dívida ativa encontra sua base legal nos artigos 201 a 204

do Código Tributária Nacional.

Outrossim, tendo em vista que o Fisco já possui tantos privilégios na execução de seus

créditos, o Poder Judiciário reconhece o Direito Público subjetivo à decretação de

nulidade da CDA viciada, ou seja, que contenha qualquer erro ou omissão que caracterize

descumprimento de requisito legal para tal cobrança, comprometendo todo o processo

executivo da dívida.

19

Podemos perceber, por fim, que qualquer problema material ou processual pode

comprometer a exigência do crédito devido à fazenda, e a fase da Dívida Ativa é o

momento mais propício para o contribuinte provar qualquer fragilidade nos quesitos

mencionados, e anular o processo de cobrança porventura viciado.

3.3 Aspecto contábil

A Dívida Ativa faz parte do Patrimônio Público. Patrimônio é o conjunto de bens,

direitos e obrigações de responsabilidade de um ente. Bens e direitos constituem o Ativo;

as obrigações constituem o Passivo, e a diferença representa o Patrimônio Líquido (STN.

Dívida ativa. 2004).

Assim, a Dívida Ativa compõe o Ativo do ente público, uma vez que se trata de

direitos, e é registrado em “Contas a Receber”, na medida em são créditos a favor da

Fazenda Pública, classificados segundo critérios de liquidez.

3.4 Fases da Dívida Ativa

Segundo o Manual da Dívida Ativa (STN. Dívida ativa. 2004), que possui uma

abordagem mais contábil, o fluxo de contabilização da Dívida Ativa é composto de cinco

fases:

Fase 1 - Reconhecimento do Crédito a Receber no Ativo

Deve-se ter em conta que o crédito a ser inscrito em dívida ativa já constava como

crédito a receber no Ativo, para ser adimplido no prazo estipulado.

Fase 2 – Inadimplência do Crédito

Assim, após o inadimplemento e conforme a legislação, o crédito deve migrar para

outro órgão do ente público para que este proceda à inscrição em Dívida ativa. Temos,

portanto, o envolvimento de dois órgãos: o órgão responsável pelos créditos a serem

inscritos em Dívida Ativa, e o órgão competente para inscrição em Dívida Ativa.

Em termos de expectativa de liquidez, ocorre uma transferência do curto prazo para o

longo prazo, e virtude do inadimplemento, que torna incerta a realização do crédito.

20

Os créditos vencidos e não pagos devem ser contabilmente discriminados dos demais,

e classificados como “Créditos a serem inscritos em dívida ativa”, ou seja, um fato

permutativo dentro do ativo do órgão.

Os créditos permanecerão classificados nesta conta até seu encaminhamento para

inscrição, no órgão competente.

Fase 3 – Encaminhamento para inscrição em Dívida Ativa

Ao órgão responsável pelos créditos a serem inscritos em Dívida Ativa cumpre

estabelecer o processo administrativo de reconhecimento da existência e quantificação do

crédito, apurando o principal em atraso, acrescido da atualização monetária, juros, multas

e outros encargos pactuados ou legalmente incidentes até a data de encaminhamento ao

órgão competente para inscrição, nos prazos definidos em lei.

Fase 4 – O Órgão de Inscrição aceita ou não o encaminhamento para inscrição em

Dívida Ativa

Encaminhado o processo administrativo ao órgão competente para inscrição, este

procede a uma apuração da certeza e liquidez do crédito, bem como verificação das

condições gerais que permitam proceder à inscrição, podendo resultar na inscrição do

respectivo crédito em Dívida Ativa ou rejeição do mesmo, com a consequente devolução

para o órgão de origem, para solução de pendências e outras providências que se fizerem

necessárias.

Saneado o processo e persistindo a inadimplência, reinicia-se o encaminhamento do

crédito para inscrição.

Fase 5 – Baixa da Dívida Ativa

As baixas podem ocorrer:

a) pelo recebimento;

b) pelos abatimentos ou anistias;

c) pelo cancelamento administrativo ou judicial.

21

As formas de recebimento da Dívida Ativa são definidas em lei, destacando-se o

recebimento em espécie ou na forma de bens, pela adjudicação ou dação em pagamento.

O abatimento ou anistia depende de autorização em lei, mormente através de

programas de recuperação de crédito, observada a Lei Complementar nº 101, de 4 de maio

de 2000 - Lei de Responsabilidade Fiscal.

O cancelamento decorre de determinação de autoridade competente, tanto

administrativa quanto judicial.

Há também a compensação de créditos inscritos em Dívida Ativa com créditos contra

a Fazenda Pública, nos termos de lei específica, não ocasionando entrada de recursos.

3.5 Provisão para perdas em Dívida Ativa

Em atendimento ao princípio contábil da competência, é imperioso que se proceda à

provisão, com o intuito de reconhecer os encargos e riscos incidentes sobre o patrimônio,

que afetem o resultado.

Em que pese já se ter reconhecido, em etapas anteriores à inscrição da Dívida Ativa, a

incerteza inerente ao devedor do crédito, é mister instituir provisão para prevenir possíveis

perdas financeiras derivadas da falta de pagamento dos créditos devidos à Fazenda

Pública.

Isto posto, a provisão deve ser instituída e reavaliada em cada período de elaboração

das demonstrações contábeis, de acordo com as normas contábeis pertinentes.

Infelizmente, não há informações no SIAP a respeito destas provisões.

Seria interessante verificar se os municípios paulistas estão aplicando esta regra,

existente desde 2004, em suas peças contábeis, uma vez que esta provisão tem impacto

significativo no resultado dos entes públicos.

Para ilustrar isto, tomemos como exemplo o impacto dos ajustes a título de provisão

realizados no âmbito da Dívida Ativa da união em 2010.

Nas notas explicativas do balanço geral da união, referentes ao exercício de 2010, está

consignado que em virtude da adoção de critérios contábeis que evidenciem de forma mais

22

fiel a real situação do patrimônio da União, a conta “Ajustes de Exercícios anteriores” foi

influenciada principalmente por dois grandes ajustes, um deles relativo à contabilização,

pela Procuradoria-Geral da Fazenda Nacional, da Provisão para Perdas de Dívida Ativa,

procedimento que impactou o patrimônio líquido na ordem de R$ 559,5 bilhões, sendo R$

382, 9bilhões para Dívida Ativa Tributária – Não Previdenciária e Não Tributária e R$

176.660.334.157,42 para Dívida Ativa Previdenciária.

3.6 A Dívida Ativa no município – Jurisprudência do TCESP

A Dívida Ativa Tributária no âmbito municipal envolve os tributos de competência do

município, conforme descrito no capítulo 2.3, enquanto a Dívida Ativa não Tributária

refere-se principalmente a multas de trânsito, embora contemple outras receitas como as

descritas no capítulo 2.2.

Em pesquisa jurisprudencial realizada no TCESP, pudemos constatar as principais

falhas apontadas pela fiscalização no que tange à Dívida Ativa, nos municípios paulistas.

As equipes de fiscalização do TCESP costumam acusar o baixo nível de recebimentos

da Dívida Ativa, como no parecer prévio às contas da Prefeitura Municipal de Águas de

São Pedro de 20092, em que o Relator Conselheiro Dr. Fulvio Julião Biazzi determina, à

margem do parecer, “a expedição de ofício ao Executivo Municipal a fim de que proceda

(...) a efetiva recuperação dos créditos inscritos em dívida ativa;”.

Neste mesmo processo, a Prefeitura havia arguido na defesa, que “o baixo recebimento

da dívida ativa está relacionado ao parcelamento especial de débitos, o que comprometeria

a fidelidade dos percentuais apurados”.

De fato, um crédito é inscrito em Dívida Ativa quando o devedor torna-se

inadimplente, e é claro que receber este crédito é mais dificultoso, de modo que é natural

que os municípios tentem diversos mecanismos para receber estes créditos.

E uma das soluções mais adotadas são os programas de recuperação fiscal, ou

“REFIS”, onde se concede parcelamentos e cancelamentos de multas, entre outros, o que

2 Processo TC-002/026/09. PRIMEIRA CÂMARA. SESSÃO DE 23.08.2011. ITEM Nº 120

23

tem um efeito positivo na geração de caixa no curto prazo, mas possui também muitas

desvantagens e até injustiças, na medida em que beneficia o “mau pagador”.

Esse tema também foi tratado nas contas da Prefeitura de Santa Bárbara D’Oeste de

2009, em que a fiscalização aponta renúncia de receitas, que inclusive se submete aos

ditames da Lei de responsabilidade Fiscal. Em sua defesa, a Prefeitura argumenta que “em

virtude da crise financeira pelo qual o mundo passou no exercício de 2009, a atual

administração entendeu relevante a concessão de isenção de multas e juros referentes à

Dívida Ativa com o objetivo de alavancar a arrecadação”, de sorte que, “a intenção não foi

a de beneficiar os maus pagadores, mas sim aumentar a receita do município, ajudando a

diminuir a inadimplência”3.

No caso do parecer prévio da Prefeitura de Barbosa, a fiscalização identificou baixo

nível de recuperação da dívida ativa, bem como o fato de ter permitido que parte desses

créditos tenha prescrito, “revelando a necessidade de que os setores envolvidos sejam

motivados à sua cobrança, sob pena de contribuição para o desequilíbrio fiscal e, pior

ainda, ao estímulo à inadimplência.”4.

Ainda na questão da contabilização da Dívida Ativa, nas contas da Prefeitura

Municipal de Piracicaba de 20095, foi apontado pela fiscalização que a “Demonstração das

Variações Patrimoniais da Prefeitura não traz as contas contábeis “Cancelamento de

Dívida Ativa” e “Inscrições da Dívida”, (....) em dissonância com o ANEXO 15 da Lei

4320/64.”, bem como que os créditos inscritos estão com seus valores iniciais, sem

atualizações.

No respectivo parecer prévio, o Relator Conselheiro Dr. Fulvio Julião Biazzi

determina, à margem do parecer, que á Prefeitura “promova ações eficazes para o

recebimento do estoque da dívida ativa”.

Outra falha apontada pela fiscalização são as divergências entre os saldos da Dívida

Ativa na contabilidade e nos registros do setor. No parecer prévio das contas da Prefeitura

Municipal de Avaí de 2009, novamente o Relator Conselheiro Dr. Fulvio Julião Biazzi

3 Processo TC-159/026/09. PRIMEIRA CÂMARA. SESSÃO DE 23/08/11.

4 Processo TC-20/026/09. PRIMEIRA CÂMARA. SESSÃO DE 26.04.2011. ITEM Nº 074

5 Processo TC-135/026/09. PRIMEIRA CÂMARA. SESSÃO DE 31.05.2011. ITEM Nº 058

24

determina, à margem do parecer, “expedição de ofício ao Executivo Municipal a fim de

que (...) elimine eventuais divergências contábeis, especialmente no que toca à dívida

ativa;”6.

O mesmo problema de contabilização se apresenta nas contas da Estância Turística de

Presidente Epitácio de 2009.

Estes problemas de contabilização são relevantes, pois, divergências nos registros

revelam a fragilidade dos controles internos dos entes, o que os torna mais suscetíveis a

problemas administrativos e financeiros, como a perda de créditos por prescrição, ou

comprometimento da liquidez e certeza da Certidão de Dívida Ativa, devido a cálculos

equivocados ou outros problemas na sua formalização. Sem contar que controles internos

frágeis e desorganizados são mais propícios à ocorrência de desvios e fraudes.

Pelo exposto, as principais falhas levantadas pela fiscalização do TCESP na Dívida

Ativa, que ensejam recomendações pelos conselheiros relatores, são problemas

relacionados ao baixo nível de recuperação dos créditos, e inconsistências entre os

registros da contabilidade e dos controles internos.

4 FISCALIZAÇÃO DO TCESP NOS MUNICÍPIOS PAULISTAS

4.1 Abordagem

Há muitos anos o Tribunal utiliza uma abordagem de análise da Dívida Ativa que

enfatiza dois aspectos principais: avaliar o nível de recuperação destes créditos e o seu

nível de cancelamento.

A avaliação do nível de recuperação é medida comparando-se quanto o Município

Recebeu no ano com a cobrança da dívida ativa em relação ao saldo total da dívida ativa

no início do ano, ou o saldo final do exercício anterior:

Recebimentos

Saldo da Dívida Ativa

6 Processo TC-016/026/09. PRIMEIRA CÂMARA. SESSÃO DE 15.03.2011. ITEM Nº 087

25

Exemplo: se um município X possuía um saldo de dívida ativa de R$10 milhões em

31/12/2010, e no exercício de 2011 obteve recebimento de R$1 milhão, então o nível de

recuperação de créditos deste município será de 10%.

O nível de cancelamento segue a mesma linha, basta substituir os recebimentos pelos

cancelamentos na equação.

Cancelamentos

Saldo da Dívida Ativa

Exemplo: se o município X, que possuía um saldo de dívida ativa de R$10 milhões em

2010, efetuou cancelamento de R$1,5 milhão no exercício de 2011, logo seu nível de

cancelamento será de 15%.

Por fim, todos os relatórios trazem um resumo da movimentação da Dívida Ativa no

exercício, conforme segue:

Saldo Anterior (2010)

(+) Inscrições

(+) Atualizações/Correções

(-) Recebimentos

(-) Cancelamentos

(=) Saldo Atual (2011)

Por fim, é informado a quantidade de notificações enviadas aos contribuintes inscritos

em dívida ativa, uma vez que a própria Lei de Responsabilidade Fiscal faz esta exigência,

em seu art. 13.

Eventualmente, outras informações são adicionadas a este item do relatório, tais como

fragilidades no sistema de controle interno da Dívida Ativa.

O TCESP realiza esta mesma análise sobre a Dívida Ativa em todos os municípios

paulistas. Entretanto, esta abordagem, aliada à grande abrangência de assuntos tratados no

relatório de fiscalização, acaba por não permitir o aprofundamento dos temas.

26

Ainda mais se considerarmos que outros itens possuem maior relevância para o

Tribunal, como as despesas com ensino e saúde, os precatórios e os resultados financeiro,

econômico e patrimonial do ente, no âmbito da Lei de Responsabilidade Fiscal.

Se considerarmos que o relatório de fiscalização ainda trata de temas como quadro de

pessoal, encargos sociais, tesouraria, almoxarifado e bens patrimoniais, entre outros, sobra

muito pouco tempo para se dedicar a cada tema específico, de forma que, excetuando-se

os assuntos capitais de despesas com ensino, saúde, precatórios e resultados fiscais, os

demais itens acabam por ser avaliados superficialmente.

Até onde se tem notícia, o TCESP é o único Tribunal de Contas do país a visitar

anualmente todos os órgãos jurisdicionados. Enquanto os demais Tribunais selecionam

amostras de municípios para fiscalizar, o TCESP não se furta de visitar todos os órgãos

estaduais e municipais sob sua jurisdição.

Esta abordagem tem como vantagem o fato de passar ao ente fiscalizado a sensação de

contínua vigilância, mas possui a desvantagem de, muitas vezes, passar despercebido por

matérias que deveriam ser analisadas com mais cuidado.

Uma consequência indesejada desta abordagem é o fato de algumas vezes deparamo-

nos com anúncio de escândalos e fraudes em determinado assunto na mídia, cujo

respectivo relatório de fiscalização não detectou qualquer problema, devido à abordagem

superficial.

Isto posto, é mister desenvolver mecanismos de fiscalização que identifiquem

fragilidades em assuntos específicos, com base em dados prestados pelos municípios de

todo o estado, que ajudem as equipes de fiscalização a identificar números atípicos e

situações que denotem fragilidades em assuntos específicos tratados nos relatórios, a fim

de indicar se uma determinada matéria merece um aprofundamento na fiscalização, em

detrimento de outros assuntos que podem ser tratados de forma superficial, por não

fugirem aos padrões esperados para esta variável.

27

4.2 Normas de Auditoria Governamental – NAGs

Existe hoje no Brasil 34 Tribunais de Contas, quais sejam: o Tribunal de Contas da

União, no âmbito Federal, mais 27 Tribunais de Contas Estaduais e 6 Tribunais de Contas

Municipais.

Os Tribunais de Contas Estaduais têm sob sua jurisdição os órgãos estaduais e os

municípios do estado.

As particularidades estão nos estados do Pará, Goiás, Ceará e Bahia, que têm dois

Tribunais de Contas, sendo um Estadual e “dos Municípios”, bem como nos estados de

São Paulo e Rio de Janeiro, onde as respectivas capitais têm seu próprio Tribunal de

Contas.

Sem embargo dos Tribunais de Contas terem fundamentos legais em comum, na

Constituição Federal de 1988 e respectivas Constituições estaduais, que “espelham” a

primeira, cada qual conduz seu trabalho de forma muito particular, não havendo uma

padronização, mesmo porque todos são independentes.

As discussões dos Tribunais de Contas a respeito das Normas de Auditoria

Governamental - NAGs tiveram início em 2006, e contaram com a participação da

Associação Nacional dos Tribunais de Contas – ATRICON, do Instituto Rui Barbosa –

IRB, do Ministério do Planejamento, Orçamento e Gestão – MPOG no âmbito do

Programa de Modernização do Sistema de Controle Externo dos Estados, Distrito Federal

e Municípios Brasileiros (PROMOEX), e culminaram na elaboração de um material

denominado “Normas de Auditoria Governamental - NAGs: Aplicáveis ao Controle

Externo”, em 2010.

Este material esclarece que, “nada obstante os avanços verificados no Sistema de

Controle Externo do país, advindos, precipuamente, com a Constituição de 1988 e com a

Lei de Responsabilidade Fiscal (LRF) de 2000, e a observância de normas e diretrizes

emanadas pela Organização Internacional de Entidades Fiscalizadoras Superiores

(INTOSAI), esses Tribunais ressentiam de um conjunto de normas específicas para a

realização das auditorias governamentais, em todas as suas modalidades” (Normas de

Auditoria Governamental - NAGs: Aplicáveis ao Controle Externo. 2010).

28

As NAGs procuram esclarecer o papel, as responsabilidades, a forma de atuação, a

abrangência dos trabalhos e a capacitação mínima requerida para o desempenho das

atividades realizadas pelos Tribunais de Contas, e incluem as diretrizes para a realização

de auditorias contábeis, operacionais e de cumprimento, estando divididas em quatro

grupos:

NAG 1000 - Normas Gerais;

NAG 2000 - Relativas aos Tribunais de Contas;

NAG 3000 - Relativas aos Profissionais de Auditoria Governamental;

NAG 4000 - Relativas aos Trabalhos de Auditoria Governamental.

Nesta esteira, as NAGs recomendam que essas diretrizes e práticas procedimentais

sejam incorporadas ao manual de auditoria de cada TC, com o propósito de estabelecer os

princípios básicos para a boa prática da auditoria governamental, assegurar padrão mínimo

de qualidade aos trabalhos de auditoria governamental, oferecer um modelo adequado

para a execução das atividades de auditoria governamental de competência dos Tribunais

de Contas, servir de referencial para que os profissionais de auditoria governamental

tenham uma atuação pautada na observância dos valores da competência, integridade,

objetividade e independência, bem como oferecer critérios para a avaliação de

desempenho desses profissionais e, por fim, contribuir para a melhoria dos processos e

resultados da Administração Pública.

Destacamos a NAG 4000 - Relativas aos Trabalhos de Auditoria Governamental, que

explica as quatro etapas principais dos trabalhos de auditoria governamental:

planejamento, execução, relatório e monitoramento, bem como traz uma definição muito

precisa sobre a atividade afeita aos servidores dos Tribunais de Contas:

“A auditoria governamental é uma atividade de controle e avaliação que deve ser

executada de forma independente e autônoma nos entes que compõem a Administração

Pública brasileira, ou junto àqueles que de alguma forma sejam responsáveis por

arrecadação, guarda ou aplicação de recursos públicos. Seu objetivo é distinto ao de todos

os demais órgãos e entidades da Administração Pública, na medida em que se dedica ao

29

controle externo da legalidade, legitimidade, impessoalidade, moralidade e publicidade

dos atos por eles praticados, bem como à avaliação dos seus sistemas de controles internos

e da gestão dos recursos públicos e dos resultados das políticas governamentais, quanto

aos critérios de economicidade, eficiência, eficácia, efetividade, equidade e preservação

ambiental.”

A NAG 4000 está subdividida da seguinte forma:

4100 – Metodologia;

4200 – Escopo;

4300 – Planejamento;

4400 – Execução;

4500 – Supervisão e Revisão;

4600 – Controle de Qualidade;

4700 – Comunicação de Resultados e Relatório; e

4800 – Monitoramento das Recomendações.

4.3 Relevância, Risco e Materialidade

O TCESP tem envidado esforços no sentido de promover a auditoria de natureza

operacional, procurando verificar o alcance, a eficácia, eficiência e a efetividade dos

programas de governo.

Exemplo disso é o escopo de trabalho da Diretoria de contas do Governador, que utiliza

métodos como o da “Matriz de Risco”, considerando a relevância, o risco e a materialidade na

definição da amostra e técnicas de coletas de dados.

Os resultados de seus trabalhos tem se destacado no Tribunal, e por vezes tem seus

resultados veiculados na mídia, em virtude da relevância e substância de sua abordagem.

4.4 Necessidade de mudança

Tendo em vista a exigência da sociedade para uma atuaç ão mais efetiva dos órgãos de

controle, bem como as mudanças pelas quais a contabilidade e os métodos de auditoria tem

experimentado, especialmente as decorrentes da evolução da tecnologia da informação, é

inevitável que o TCESP mude a forma como procede à fiscalização.

30

Esta mudança já vem ocorrendo com o sistema AUDESP, que tem o condão de receber, de

forma totalmente digitalizada, as prestações de contas dos municípios, bem como o de realizar

análises automáticas que indicam possíveis fragilidades nos sistemas de controles internos dos

órgãos jurisdicionados.

Bem assim, conforme exposto, a Diretoria de Contas do governador já utiliza métodos

modernos de auditoria, com foco no resultado dos programas de governo.

Isto posto, a mudança está chegando aos relatórios de fiscalização dos municípios, e o

presente trabalho tem a finalidade de sugerir uma abordagem que ajude a fiscalização neste

sentido.

5 METODOLOGIA

5.1 Resumo Metodológico

Conforme descrito no Capítulo 4.1, o TCESP avalia a Dívida Ativa sob dois principais

enfoques: o nível de recuperação dos créditos, comparando o Recebimentos/Saldo Total

da Dívida Ativa do exercício anterior, e o nível de cancelamento, através do indicador

Cancelamentos/Saldo Total da Dívida Ativa do exercício anterior.

A crítica a esta abordagem é o fato de estarmos limitados a fazer apenas análises

horizontais, do município com ele mesmo ao longo do tempo.

Por exemplo, vamos supor no ano de 2011 apuramos que o nível de recebimento de

um determinado município é de 10%, e seu nível de cancelamento é de 15%. Se no

exercício anterior, 2010, estes níveis estivessem em 9% e 20%, respectivamente,

poderíamos facilmente inferir que o município melhorou a gestão de sua Dívida Ativa, na

medida em que aumentou o nível de recebimentos e reduziu o nível de cancelamentos.

Todavia, permanecem as seguintes dúvidas: um nível de recebimento de 10% do

Saldo da Dívida Ativa é satisfatório? E se comparássemos com outros municípios, como

os demais municípios do Estado? O município tem evoluído da mesma forma que os

31

outros municípios, ou a melhora na gestão tem ficado aquém se comparado com a

evolução dos demais?

As mesmas perguntas se aplicam ao nível de cancelamentos.

Outra pergunta interessante seria: os municípios com os piores níveis de cancelamento

(que mais cancelam) também têm os piores níveis de recebimento (que recebem menos)?

Ou seja, existe correlação entre estes dois indicadores da Dívida Ativa?

Oportuno acrescentar que desde 2009, as Diretorias de Fiscalização - DFs e Unidades

Regionais - URs do TCESP, passaram a comparar os níveis de cancelamento do município

fiscalizado com a média dos municípios daquela DF ou UR, e desde então é comentado no

relatório se o município fiscalizado encontra-se acima da média regional. Assim, existe

uma análise vertical, que funciona razoavelmente bem, especialmente nas URs.

Todavia, há críticas sobre sua utilização nas DFs, que abarcam municípios da região

metropolitana de São Paulo e os municípios de grande porte do estado, como Campinas e

Santos e Sorocaba, na medida em que há menos municípios por DF, de três a quatro, e são

muito diferentes entre si.

Isto posto, o propósito deste trabalho é aproveitar as informações disponíveis no

próprio Tribunal de Contas, através do Banco de dados SIAP, para traçar um panorama da

situação dos municípios paulistas no que tange à Dívida Ativa, na forma de uma análise

exploratória de dados (AED).

Esta análise tem como parâmetro a abordagem pela qual o TCESP já lida com a

questão da Dívida Ativa, ou seja, a análise do nível recuperação dos créditos

(Recebimentos/Saldo da Dívida Ativa) e nível de cancelamentos (Cancelamentos/Saldo da

Dívida Ativa).

A intenção é responder às questões levantadas no início deste capítulo, a fim de nortear

o trabalho da auditoria, na medida em que se possa situar o município analisado dentro de

modelos ou padrões que serão desenhados neste trabalho.

Uma vez que a análise exploratória de dados (AED) nos permita identificar os padrões

e modelos de comportamento dos indicadores supracitados em nível estadual, utilizaremos

32

estas informações para selecionar os municípios com pior desempenho nos dois

indicadores e que, portanto, mereçam uma fiscalização mais pormenorizada por parte das

equipes do Tribunal – uma proposta de nova abordagem com base nas recentes Normas de

Auditoria Governamental – NAGs e Auditoria Operacional, em resposta às cobranças da

sociedade por uma atuação mais efetiva do TCESP, bem como às mudança que o próprio

TCESP vem promovendo.

5.2 Dados disponíveis - SIAP

Os dados disponíveis foram extraídos do banco de dados SIAP – Sistema de

Informações da Administração Pública, que agrega dados fornecidos pelos municípios na

ocasião das prestações de contas anuais ao Tribunal de Contas do Estado de São Paulo.

Tais dados, pela sua natureza, podem ser classificados com variáveis quantitativas

contínuas – informação importante para determinar qual a técnica mais apropriada para

resumir as informações.

Importante frisar que o Banco de dados SIAP pode conter erros, em função de

prestação de contas de forma equivocada ou fora dos parâmetros pelos municípios, como

descrito na sua página inicial na internet (http://siapnet.tce.sp.gov.br/).

Assim, foi necessária uma etapa preliminar de verificação de consistência dos dados,

para minimizar os erros, que consistiu na confirmação de dados supostamente

equivocados no SIAP, com o respectivo relatório de contas anuais do município.

Durante esta checagem verificamos, por exemplo, que para o município de Águas de

Lindóia havia a informação de “Saldos anteriores de Dívida Ativa” para todos os anos,

exceto 2008. Todavia, é muito improvável que o município de Águas de Lindóia tivesse

“zerado” seu saldo de Dívida Ativa em 2007, e depois em 2008 ele ter reaparecido no

mesmo patamar. Assim, foi feita uma consulta no respectivo relatório de contas anuais e

pudemos constatar que havia sim um saldo que, por algum motivo, não foi capturado pelo

SIAP.

33

Outro erro detectado foram os dados da Receita muito atípicos para o município de

Ituverava em 2006. Segundo o SIAP, este município teve uma arrecadação que variou de

R$ 55,7 milhões em 2007 a 87,2 milhões em 2010 – entretanto, em 2006 aparece uma

Receita de R$ 42,6 bilhões, o que também é muito improvável.

Sempre que situações como estas supramencionadas foram detectadas, realizou-se uma

“confirmação” no respectivo relatório de contas anuais, com o intuito de “lapidar” os

dados e proporcionar mais confiabilidade às conclusões. Tais “confirmações estão

destadacas em vermelho nos anexos, com breves comentários. Contudo, nem sempre foi

possível ter acesso aos relatórios de fiscalização, por motivos diversos. Nestes casos,

procuramos confirmar os dados nas próprias peças contábeis dos municípios,

disponibilizadas ao público na internet.

Ainda assim, restaram alguns casos que não puderam ser confirmados, pois, dados

mais aprofundados sobre a dívida ativa utilizados neste estudo, como os cancelamentos,

não aparecem nos balanços contábeis sintéticos disponibilizados pelos municípios.

Portanto, nestes poucos casos, por não conseguirmos confirmar sua “não veracidade”,

resolvemos permanecer com a informação do SIAP, pois, embora o número possa causar

estranheza, foi informação prestada pelo próprio município.

5.3 Etapas

A primeira etapa consistiu na preparação dos dados extraídos do SIAP.

Os dados são os contidos no Anexo 1 - Tabelas do SIAP, com as seguintes

informações sobre a Dívida Ativa dos 644 municípios paulistas, no período compreendido

entre os exercícios de 2006 a 2010:

Saldo do exercício anterior,

Inscrição no exercício,

Recebido no exercício,

Cancelado no exercício

Saldo do exercício

34

Conforme exposto no item anterior, foram encontradas algumas inconsistências nos

dados do SIAP, que foram corrigidas com base nos relatórios de auditoria originais.

Nesta etapa, verificamos o comportamento dos dados agregados dos municípios do

estado no período, para cada uma das cinco variáveis acima, que culminou nos primeiros

quadros apresentados no Capítulo 6 – Resultados.

A segunda etapa foi selecionar os dados necessários para o cálculo dos níveis de

cancelamento e recebimento: Saldo do Exercício Anterior, Recebido no exercício e

Cancelado no exercício, referentes ao ano de 2010.

Assim, escolhemos os dados do exercício de 2010 por serem os mais recentes,

portanto, supostamente mais próximos da realidade atual.

Após o cálculo dos níveis de cancelamento e recebimentos de todos os 644 municípios,

referentes ao exercício de 2010, aplicamos a Análise Exploratória de Dados – AED,

conforme segue:

Cálculo das medidas de tendência central: média, mediana e moda;

Tabela de Frequência;

Histograma;

Cálculo das Medidas de Dispersão

Cada uma destas etapas foi seguida para as duas variáveis: primeiro para o nível de

cancelamento, e depois para o nível de recebimento.

Em seguida, verificamos se havia correlação entre nível de cancelamento e nível de

recebimento. Imaginou-se que talvez, pudesse haver uma relação do tipo “quanto maior o

nível de cancelamento, menor o nível de recebimento”, o que seria uma correlação

negativa.

Por fim, juntamos as duas variáveis num gráfico no qual cada uma delas é representada

em um eixo, com o intuito de melhor identificar os grupos atípicos, e passamos a verificar

as características que distinguiam esses grupos dos demais.

35

Em percentis, esses grupos selecionados, em número de três, foram os acima do P98

para nível de recebimento e nível de cancelamento, e os abaixo de P2 para nível de

recebimento.

A partir daí, a discussão foi no sentido de identificar características destes grupos que

pudessem nos proporcionar informações viabilizassem a previsão deste comportamento

em outros municípios.

Por exemplo, com os cancelamentos no eixo y (vertical) e os recebimentos no eixo x

(horizontal), o grupo 3 seria aquele com os maiores níveis de cancelamento. Uma vez

identificados, quais as características destas observações que as distinguem dos demais:

porte do município, arrecadação de ISS e IPTU, etc.

6 RESULTADOS E DISCUSSÃO

6.1 Resultados Preliminares

A primeira análise realizada foi com o intuito de verificar o comportamento das

variáveis acima no período 2006-2010, considerando o agregado de todos os municípios

paulistas, para verificar as tendências de cada uma delas.

O resultado pode ser resumido na tabela e gráfico abaixo:

Variáveis 2006 2007 2008 2009 2010

Receitas 8,89 10,12 11,53 12,50 14,90

Saldos 14,70 13,49 19,73 22,17 25,43

Inscrições 3,19 3,91 3,86 3,56 4,78

Recebimentos 0,93 1,07 1,31 1,59 2,40

Cancelamentos 0,58 0,98 1,11 1,21 0,93

36

O gráfico acima demonstra que há correlação entre o crescimento da receita, no caso as

Receitas Próprias, e o crescimento do saldo da Dívida Ativa.

De fato, é razoável supor que a medida que as receitas aumentem, também aumentem

na mesma proporção os débitos não pagos pelos contribuintes.

No que tange às inscrições, recebimentos e cancelamentos, verificamos no gráfico

acima que estas variáveis se comportaram de forma diversa no período 2006-2009, a partir

de 2009 os recebimentos acompanharam a tendência de alta das inscrições, enquanto os

cancelamentos apresentaram uma trajetória descendente.

37

Decidimos não realizar análise horizontal logo de início – comparação temporal no

período 2006-2010. Entendemos que seria necessário conhecimentos mais aprofundados

de estatística para manipular estes dados de forma vertical e horizontal

concomitantemente.

Assim, partimos da análise do exercício de 2010, por ser o mais recente, através da

elaboração das tabelas de frequência e histogramas das duas variáveis selecionadas: “nível

de cancelamento” e “nível de recebimento”, bem como o cálculo das medidas de tendência

central (média, mediana e moda) e de dispersão (variância e desvio padrão).

Foram coligidos os dados necessários para o cálculo dos Níveis de Cancelamento e

Recebimento, respectivamente, quais sejam: o “Saldo do Exercício Anterior”,

“Cancelamentos” e “Recebimentos”.

6.2 Nível de Recebimento

Constatamos, segundo os dados do SIAP, que o nível médio de recebimento da Dívida

Ativa em 2010 foi de 16,51%.

A mediana, por sua vez, foi de 13,64%. Interessante notar que a média e a mediana

estão mais próximas, indicando que provavelmente há menos observações atípicas nesta

população.

Por fim, a moda, assim como na população do nível de cancelamento, foi de 12,19%.

Com estas informações, podemos inferir que as observações do nível de recebimento

se distribuem de forma mais regular que as do nível de cancelamento, como denota o fato

da média ser próxima à mediana.

Média = = 16,51%

Mediana = PMd = (n+1)/2 = 13,64%

Moda = Valor de uma serie de dados = 12,19%

que ocorre com maior freqüência

6

6

1

i

ix

x

38

Estas informações já nos mostram os primeiros sinais do comportamento dos dados

observados, como por exemplo o grau de assimetria.

Em uma distribuição simétrica, a média (x), a mediana (Md) e a moda (Mo)

coincidem, porque “o ponto de maior frequência (Mo) é também o valor mais central

(Md), assim como o centro de gravidade (x).

No caso em questão, verificamos que ocorre o padrão Mo < Md < x, revelando uma

assimetria à direita ou positiva, mostrando que há municípios com índices bem elevados

puxando a média para cima.

Conforme Bussab & Morettin, “a mediana é resistente (ou robusta), no sentido de que

ela não é muito afetada pelo valor discrepante (ou atípico)” (Bussab & Morettin, 2011:43).

Quartis: 1º Quartil = 8,23%

2º Quartil = 13,64%

3º Quartil = 21,63%

10º Percentil = 4,48%

90º Percentil = 30,91%

2

1

4

.nnnqq

xQ

39

Tabela de Frequência

A tabela acima nos revela que os níveis de recebimento concentram-se no segundo e

terceiro intervalo de frequência, onde se encontram 391 dos 644 municípios.

Histograma – Nível de Recebimento

i Nível de Recebimento fi Fi fri Fri

1 0,00% I------ 3,78% 53 53 0,082 0,082

2 3,78% I------ 11,17% 188 241 0,292 0,374 Q1

3 11,17% I------ 18,57% 203 444 0,315 0,689 Q2, Média, Mediana, Moda

4 18,57% I------ 25,96% 98 542 0,152 0,842 Q3

5 25,96% I------ 33,36% 49 591 0,076 0,918 P90

6 33,36% I------ 40,75% 23 614 0,036 0,953

7 40,75% I------ 48,15% 14 628 0,022 0,975

8 48,15% I------ 55,54% 5 633 0,008 0,983

9 55,54% I------ 62,94% 5 638 0,008 0,991

10 62,94% I------ 70,33% 2 640 0,003 0,994

11 70,33% I------ 77,73% 1 641 0,002 0,995

12 77,73% I------ 85,12% 0 641 0,000 0,995

13 85,12% I------ 92,52% 1 642 0,002 0,997

14 92,52% I------ 99,91% 0 642 0,000 0,997

15 99,91% I------ 107,31% 2 644 0,003 1,000

Total 644 1

40

Assim, podemos observar que a exemplo do nível de cancelamento, há observações

atípicas que influenciam a média para cima e a deslocam para a direita, ainda que de

forma mais suave.

Bem assim, novamente o P90 (7,30%) aparece logo nos primeiros intervalos de classe

(quinto), ou seja, 90% das observações concentram-se nos primeiros cinco intervalos de

classe, enquanto os 10% maiores se distribuem nos demais 10 intervalos de classe

seguintes.

Medidas de Dispersão

6.3 Nível de Cancelamento

Constatamos, segundo os dados do SIAP, que o nível médio de cancelamento da

Dívida Ativa em 2010 foi de 3,05%.

A mediana, valor que ocupa a posição central na série de observações, quando

ordenadas em ordem crescente, foi de 0,16%, indicando que 322 municípios encontram-se

abaixo deste nível de cancelamento, enquanto a moda, valor que ocorre com mais

frequência, foi de 0,00%.

Variância = = 1,60%

Desvio Padrão = = 12,65%

n

xx

S

n

i

i

1

2

2

Média = = 3,05%

Mediana = PMd = (n+1)/2 = 0,16%

Moda = Valor de uma serie de dados = 0,00%

que ocorre com maior freqüência

6

6

1

i

ix

x

41

Tabela de Frequência

A tabela acima nos revela que os níveis de cancelamento concentram-se no primeiro

intervalo de frequência, onde se encontram 508 dos 644 municípios. Bem por isto, os três

quartis – Q1, Q2 (mediana) e Q3 - e a moda (0,00%) se encontram neste intervalo de classe.

Bem assim, podemos verificar que há observações acima de 73,95%, bem acima dos

demais municípios, o que puxou a média para cima e a colocou no segundo intervalo de

classe, junto com o percentil 90 (P90).

Interessante notar também que o P90 (7,30%) aparece logo no segundo intervalo de

classe, próximo do seu limite superior (8,2%), ou seja, 90% das observações concentram-

se no primeiro e segundo intervalos de classe, enquanto os 10% maiores se distribuem nos

13 intervalos de classe seguintes.

Quartis: 1º Quartil = 0,00%

2º Quartil = 0,16%

3º Quartil = 2,06%

90º Percentil = 7,42%

2

1

4

.nnnqq

xQ

i Nível de Cancelamento fi Fi fri Fri

1 0,00% I------ 2,74% 508 508 0,789 0,789 Q1, Q2, Q3, Mediana, Moda

2 2,74% I------ 8,22% 77 585 0,120 0,908 P90, Média

3 8,22% I------ 13,69% 20 605 0,031 0,939

4 13,69% I------ 19,17% 17 622 0,026 0,966

5 19,17% I------ 24,65% 8 630 0,012 0,978

6 24,65% I------ 30,13% 1 631 0,002 0,980

7 30,13% I------ 35,61% 1 632 0,002 0,981

8 35,61% I------ 41,08% 3 635 0,005 0,986

9 41,08% I------ 46,56% 1 636 0,002 0,988

10 46,56% I------ 52,04% 1 637 0,002 0,989

11 52,04% I------ 57,52% 1 638 0,002 0,991

12 57,52% I------ 62,99% 1 639 0,002 0,992

13 62,99% I------ 68,47% 2 641 0,003 0,995

14 68,47% I------ 73,95% 1 642 0,002 0,997

15 73,95% I------ 79,43% 2 644 0,003 1,000

Total 644 1

42

Percebemos isto olhando a coluna de frequência acumulada Fi, onde se verifica que os

dois primeiros intervalos de classe possuem 585 das 644 observações, enquanto há apenas

59 observações nos demais 13 intervalos seguintes.

Oportuno notar como a distribuição desta população apresenta-se mais assimétrica em

relação à população no nível de recebimento. Vemos que enquanto no nível de

recebimento os três quartis estão posicionados em intervalos de classe diferentes – Q1 no

segundo intervalo de classe, Q2 (mediana) no terceiro intervalo, junto com a média e Q3 no

quarto intervalo, na distribuição do nível de cancelamento todos os quartis encontram-se

no primeiro intervalo de classe. Como a moda é 0,00%, ela também se encontra no

primeiro intervalo de classe.

Assim, em virtude da maior assimetria positiva, sua distribuição é ainda mais

assimétrica à direita. Isso fica mais evidente quando observamos o histograma abaixo.

Histograma – Nível de Cancelamento

O histograma acima é a representação gráfica da tabela de frequência apresentada

anteriormente. Os números do eixo horizontal, começando por 2,74%, representam as

médias intervalares.

43

Medidas de Dispersão

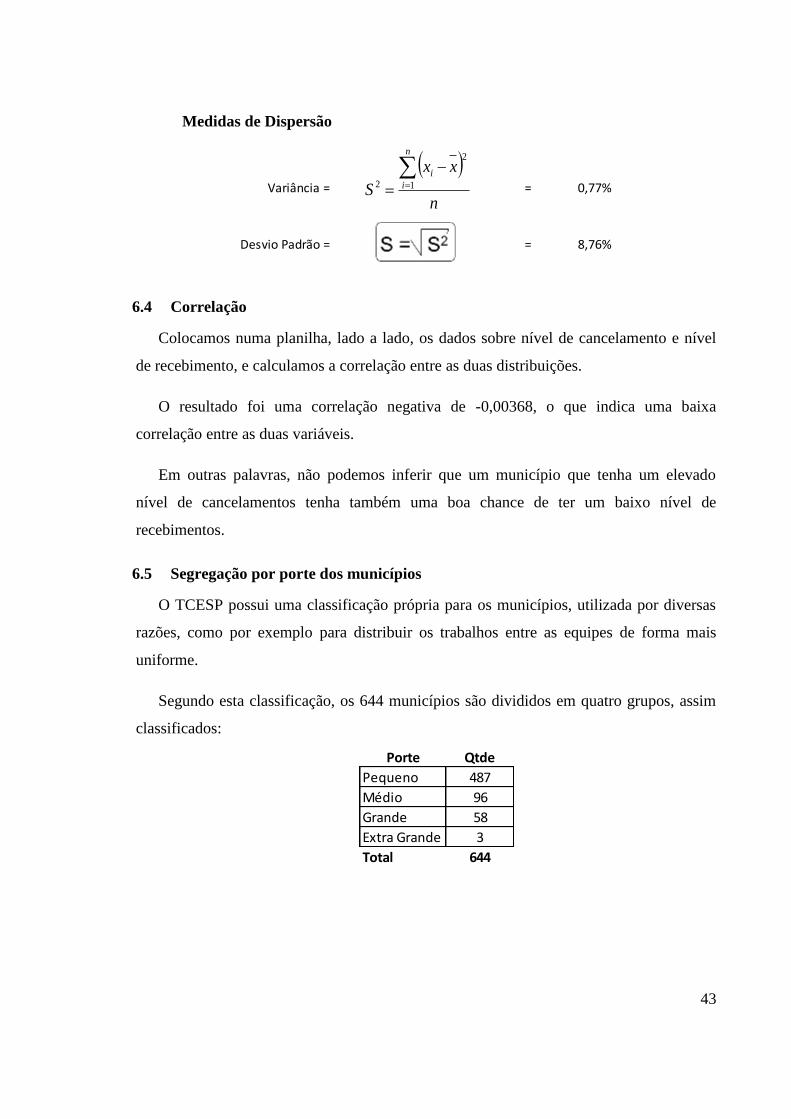

6.4 Correlação

Colocamos numa planilha, lado a lado, os dados sobre nível de cancelamento e nível

de recebimento, e calculamos a correlação entre as duas distribuições.

O resultado foi uma correlação negativa de -0,00368, o que indica uma baixa

correlação entre as duas variáveis.

Em outras palavras, não podemos inferir que um município que tenha um elevado

nível de cancelamentos tenha também uma boa chance de ter um baixo nível de

recebimentos.

6.5 Segregação por porte dos municípios

O TCESP possui uma classificação própria para os municípios, utilizada por diversas

razões, como por exemplo para distribuir os trabalhos entre as equipes de forma mais

uniforme.

Segundo esta classificação, os 644 municípios são divididos em quatro grupos, assim

classificados:

Variância = = 0,77%

Desvio Padrão = = 8,76%

n

xx

S

n

i

i

1

2

2

Porte Qtde

Pequeno 487

Médio 96

Grande 58

Extra Grande 3

Total 644

44

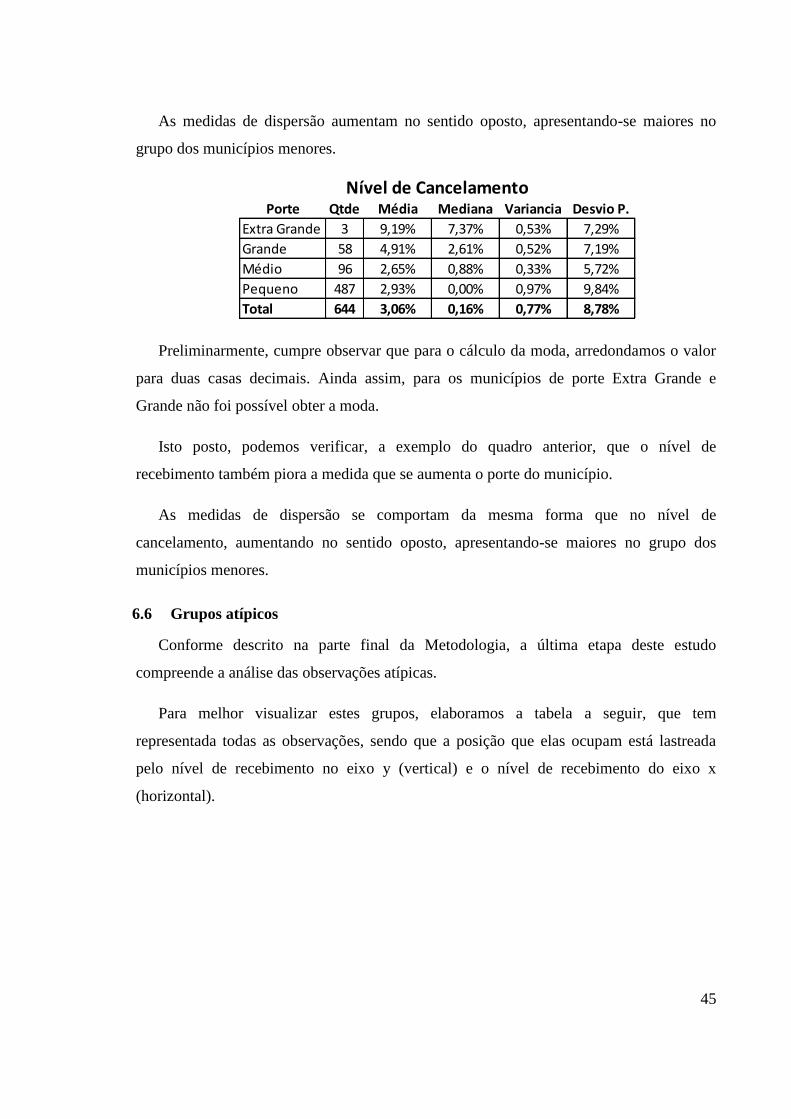

O quadro acima nos indica que a assimetria positiva verificada nos histogramas das

variáveis analisadas, nível de Cancelamento e Nível de Recebimento, pode estar

relacionada com o porte do município.

Calculamos as medidas de tendência central e dispersão para as duas variáveis, que

podem ser resumidas nos quadros seguintes:

O quadro acima revela que o nível de cancelamento piora conforme aumenta o porte

do município.

Lembramos que os valores absolutos não influenciam o nível de cancelamento, uma

vez que se trata de uma proporção.

Exceção feita aos municípios médios, que possuem uma “média” melhor do que os

municípios de pequeno porte.

0

50

100

150

200

250

300

350

400

450

500

Pequeno Médio Grande Extra Grande

487

96 58

3

Nível de RecebimentoPorte Qtde Média Mediana Variancia Desvio P.

Extra Grande 3 4,78% 5,66% 0,04% 1,95%

Grande 58 13,09% 10,91% 1,10% 10,48%

Médio 96 14,60% 12,34% 1,65% 12,84%

Pequeno 487 16,61% 14,45% 2,60% 16,14%

Total 644 16,53% 13,64% 1,60% 12,66%

45