edna lúcia da silva moura os reflexos do...

TRANSCRIPT

Universidade de Brasília – UNB

Associação Brasileira de Orçamento Público

Edna Lúcia da Silva Moura

OS REFLEXOS DO CONTINGENCIAMENTO NO ÂMBITO DA JUSTIÇA FEDERAL NO PERÍODO DE

2001 A 2006

Brasília 2007

Edna Lúcia da Silva Moura

OS REFLEXOS DO CONTINGENCIAMENTO NO ÂMBITO DA JUSTIÇA FEDERAL NO PERÍODO DE

2001 A 2006

Monografia apresentada ao II Curso de Especialização em Orçamento e Políticas Públicas do Centro de Estudos Avançados de Governo da Universidade de Brasília para obtenção do título de Especialista em Orçamento e Políticas Públicas.

Orientador: Prof. Bruno César Grossi de Souza

Brasília 2007

Edna Lúcia da Silva Moura

OS REFLEXOS DO CONTINGENCIAMENTO

NO ÂMBITO DA JUSTIÇA FEDERAL NO PERÍODO DE 2001 A 2006

Monografia apresentada ao II Curso de Especialização em Orçamento e Políticas Públicas do Centro de Estudos Avançados de Governo da Universidade de Brasília para obtenção do título de Especialista em Orçamento e Políticas Públicas.

Orientador: Prof. Bruno César Grossi de Souza

Aprovada em _____ de _________ de 2007.

Banca Examinadora

__________________________________________ Prof. Bruno César Grossi de Souza (ORIENTADOR)

AGRADECIMENTOS

A Deus, pelo dom da vida, sustento e direção.

Ao meu filho Ronnie, por estar sempre presente e por sua compreensão.

Ao meu namorado André, pelo apoio e incentivo imprescindível para a

realização deste trabalho.

Ao professor Bruno César Grossi de Souza, por toda atenção dedicada na

orientação.

Ao Conselho da Justiça Federal por financiar o curso.

Aos colegas da SPO/CJF, pelas sugestões e auxílio ao longo do curso e

na idealização da monografia.

SUMÁRIO

INTRODUÇÃO ............................................................................................................8

1. HISTÓRICO E ESTRUTURA DA JUSTIÇA FEDERAL...........................................9

1.1 Origem e trajetória histórica da Justiça Federal.................................................9

1.2 Expansão da Justiça Federal...........................................................................13

1.3 Estrutura institucional e orçamentária..............................................................16

2. CONTINGENCIAMENTOS REALIZADOS NO PERÍODO DE 2001 a 2006 .........18

2.1 Definição de contingenciamento......................................................................18

2.2 Contingenciamento 2001.................................................................................19

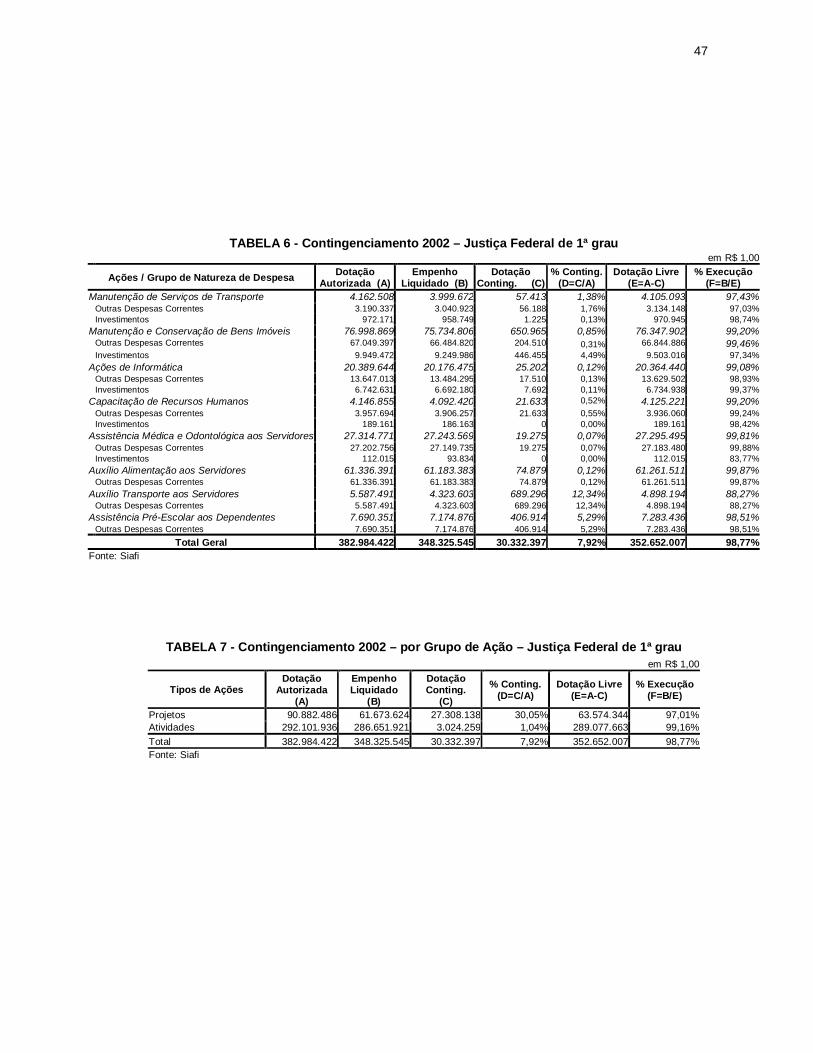

2.3 Contingenciamento 2002.................................................................................22

2.4 Contingenciamento 2003.................................................................................28

2.5 Contingenciamento 2004.................................................................................34

2.6 Contingenciamento 2005.................................................................................35

2.7 Contingenciamento 2006.................................................................................38

3. REFLEXÕES.........................................................................................................42

3.1 Ano 2001 .........................................................................................................42

3.2 Ano 2002 .........................................................................................................45

3.3 Ano 2003 .........................................................................................................48

3.4 Ano 2004 .........................................................................................................52

3.5 Ano 2005 .........................................................................................................55

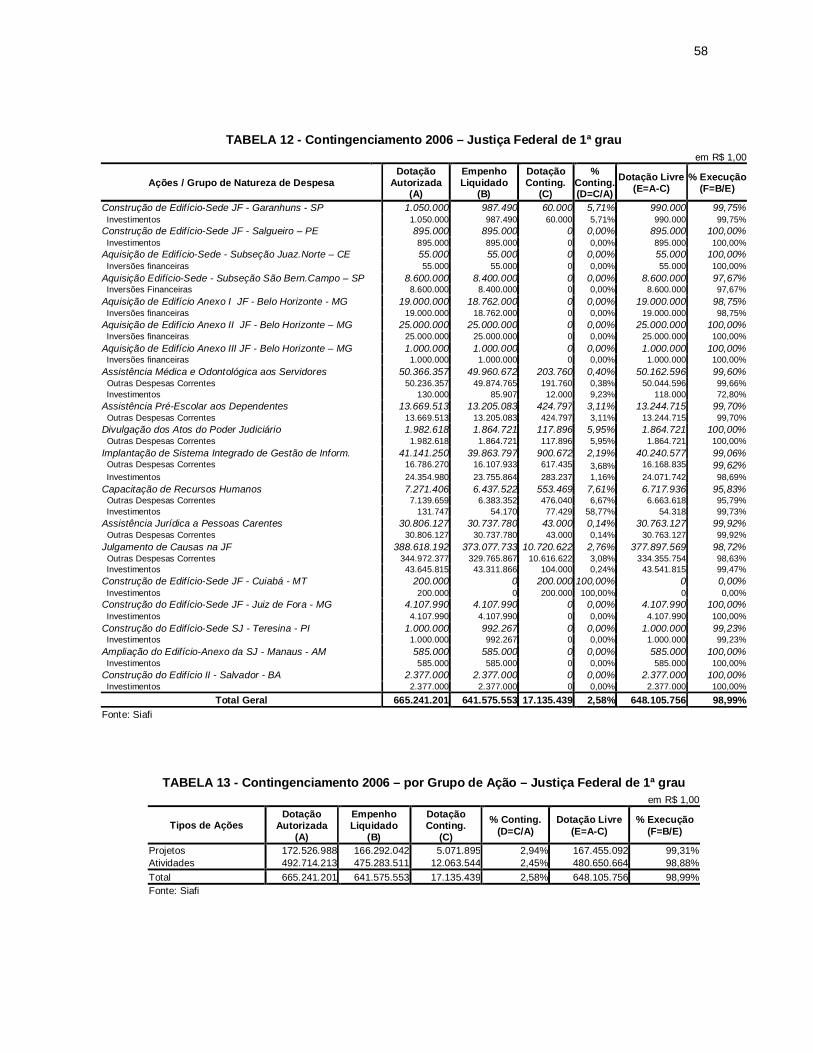

3.6 Ano 2006 .........................................................................................................55

4. CONCLUSÃO / RECOMENDAÇÕES ...................................................................59

4.1 Conclusão........................................................................................................59

4.2 Recomendações..............................................................................................60

REFERÊNCIAS.........................................................................................................62

LISTA DE TABELAS

TABELA 1 – Comparação entre Projeto de Lei Orçamentária – PLOA 2001 e Lei nº 10.171, de 2001 –

LOA 2001 .........................................................................................................................................21

TABELA 2 – Limitação de empenho e movimentação financeira -2002..............................................22

TABELA 3 – Critérios para efetivação do contingenciamento no âmbito da Justiça Federal – 2002 ...24

TABELA 4 - Contigenciamento 2001 – por Ação – Justiça Federal de 1ª grau...................................44

TABELA 5 - Contingenciamento 2001 – por Grupo de Ação – Justiça Federal de 1ª grau..................44

TABELA 6 - Contigenciamento 2002 – Justiça Federal de 1ª grau.....................................................46

TABELA 7 - Contingenciamento 2002 – por Grupo de Ação – Justiça Federal de 1ª grau..................47

TABELA 8 - Contingenciamento 2003 – Justiça Federal de 1ª grau...................................................50

TABELA 9 - Contingenciamento 2003 – por Grupo de Ação – Justiça Federal de 1ª grau..................51

TABELA 10 - Contingenciamento 2004 – Justiça Federal de 1ª grau.................................................53

TABELA 11 - Contingenciamento 2004 – por Grupo de Ação – Justiça Federal de 1ª grau...............54

TABELA 12 - Contingenciamento 2006 – Justiça Federal de 1ª grau.................................................57

TABELA 13 - Contingenciamento 2006 – por Grupo de Ação – Justiça Federal de 1ª grau................58

RESUMO

Trata-se da análise dos reflexos dos contingenciamentos que ocorreram no orçamento da Justiça Federal no período de 2001 a 2006, a fim de verificar se impediram o alcance das metas preestabelecidas. Inicialmente, apresenta-se um breve histórico da Justiça Federal evidenciando suas origens e sua estrutura atual, mostrando principalmente os aspectos orçamentários. Ainda nesta etapa, explicita-se a organização das unidades orçamentárias e suas relações com o Conselho da Justiça Federal, órgão setorial que tem por incumbência a supervisão administrativa e orçamentária da Justiça Federal. Após, descrevem-se os contingenciamentos, especificando-os ano a ano, com base nos processos constantes do Conselho da Justiça Federal. Em seguida, são analisados os efeitos de tais contingenciamentos. Por fim, constata-se haverem os contingenciamentos sido prejudiciais para a Justiça Federal, impedindo a consecução de algumas metas previstas na Lei Orçamentária Anual (LOA). São, ainda, apresentadas algumas recomendações visando a contribuir para a minimização dos efeitos dos contingenciamentos. Palavras-chave: Orçamento, Contingenciamento, Metas preestabelecidas.

8

INTRODUÇÃO

O objetivo deste trabalho é analisar os reflexos dos contingenciamentos

que ocorreram no orçamento da Justiça Federal (JF) no período de 2001 a 2006, a

fim de verificar se esses contingenciamentos impediram o alcance das metas

preestabelecidas.

O trabalho é importante, principalmente, porque pretende abordar um

tema que carece de maior exploração, tendo em vista que o desempenho das ações

da JF é de fundamental importância para o bom funcionamento da justiça brasileira.

O texto encontra-se subdividido em três capítulos e a parte final,

compreendendo conclusão e recomendações.

O primeiro capítulo apresenta um breve histórico da JF, evidenciando

suas origens e estrutura atual, destacando-se os aspectos orçamentários. Assim,

serão explicitadas a organização das unidades orçamentárias e suas relações com o

Conselho da Justiça Federal (CJF), órgão setorial que tem por incumbência a

supervisão administrativa e orçamentária da JF. Além disso, será relatada a

expansão da JF ocorrida nos últimos anos, a partir da criação de novas varas

federais e de juizados especiais federais.

O segundo capítulo descreve os contingenciamentos realizados no âmbito

da JF no período de 2001 — ano em que o Poder Judiciário começou a ter suas

dotações contingenciadas, com fundamento no cumprimento a Lei de

Responsabilidade Fiscal (LRF) — a 2006. Os dados utilizados nesta etapa serão

obtidos de processos constantes do CJF, bem como do Sistema Integrado de

Administração Financeira do Governo Federal (Siafi).

O terceiro capítulo analisa os efeitos do contingenciamento no

desempenho das ações da JF e, conseqüentemente, no alcance das metas

estabelecidas na Lei Orçamentária Anual - LOA, a partir de pesquisa documental e

de dados extraídos do Siafi, especificando-se ano a ano.

9

1. HISTÓRICO E ESTRUTURA DA JUSTIÇA FEDERAL

1.1 Origem e trajetória histórica da Justiça Federal

Pode-se dizer que o marco inicial da história da JF é a derrocada do

Império e a implantação da República Federal em 18891. Com essa nova forma de

estruturação política, o Estado brasileiro deixou de ser unitário e centralizado para

ser federado e descentralizado.

A instituição da Federação, por sua vez, possibilitou o surgimento de um

sistema dual de justiça, em que conviviam uma estrutura judiciária federal ao lado de

outra estadual. Perceba-se que não havia hierarquização e subordinação de uma

estrutura a outra, pois ambas possuíam existência independente, ainda que

harmônica.

Antes mesmo da promulgação da Constituição Republicana de 1891, a JF

já possuía uma regulamentação para a organização de suas atividades. Tal

regulamentação foi dada pelo Decreto nº 848, de 1890. Essa urgência na criação da

JF refletiu, em alguma medida, as circunstâncias do momento de consolidação do

Poder Judiciário como poder de fato, dentro da tríade de poderes políticos típica da

forma republicana de Estado (que conta com o executivo, o legislativo e o judiciário).

Após o citado Decreto nº 848 de 1890, o Poder Judiciário passou a ser

composto pela JF, de um lado, e pelos juízes de direito e pelos tribunais estaduais,

de outro. Cada um dos estados federados passou a ter liberdade para determinar o

arcabouço jurídico a ser respeitado e a organização judiciária a ser observada em

seu território. Por sua vez, a União contou com a possibilidade de definir as normas

jurídicas que se aplicavam a assuntos federais e a estrutura judiciária responsável

pela aplicação de tais normas.

Ressalte-se que, junto à JF, atuava o Ministério Público Federal, criado

nesse período.

Quando promulgada, a Constituição Republicana de 1891 não trouxe

maiores novidades para a estrutura da JF, que já se montava com base no Decreto

nº 848, de 1890.

1 Este histórico da Justiça Federal é baseado em Justiça Federal, 2006.

10

Em 1926, houve uma reforma da consolidação das normas que versavam

sobre a Justiça Federal da União (JFU). Nessa reforma, formalizaram-se garantias

adicionais para a autonomia do Poder Judiciário no Brasil, como a inamovibilidade e

a vitaliciedade dos magistrados federais, assim como a irredutibilidade de seus

vencimentos. Essas garantias foram mantidas por ocasião da promulgação da

Constituição Federal de 1934.

Esta constituição previu uma nova estrutura para a JFU. Tal estrutura

seria composta pela Corte Suprema, pelos juízes e tribunais federais, pelos juízes e

tribunais militares e, por fim, pelos juízes e tribunais eleitorais. Ou seja, novos órgãos

judicantes foram criados (sem contar com a Justiça do Trabalho, que foi criada como

um mero órgão administrativo).

Com o golpe de 1937, uma nova Constituição foi outorgada pelo Poder

Executivo, instituindo o chamado Estado Novo. A JFU foi extinta, dando lugar ao

Poder Judiciário Nacional. Este último era composto por alguns órgãos daquela e

também pelos órgãos das justiças estaduais. Ou seja, do Poder Judiciário Nacional

faziam parte o Supremo Tribunal Federal (STF), os juízes e tribunais dos estados, do

Distrito Federal e dos territórios e, por fim, os juízes e tribunais militares. Os juízes

estaduais passaram a ter competência para julgar as matérias de interesse da União

em 1ª instância, ao passo que os tribunais estaduais e o STF passaram a ter

competência para julgá-las em instância recursal. Por fim, os juízes e tribunais

eleitorais foram extintos.

Com o fim do Estado Novo e a redemocratização, a Constituição Federal

de 1946 trouxe mudanças para a estrutura do Poder Judiciário Nacional, que passou

a ser composto pelo STF, pelos juízes e tribunais militares, pelos juízes e tribunais

eleitorais (recriados), pelos juízes e tribunais do trabalho (incorporados agora ao

Poder Judiciário). Os tribunais federais também foram recriados, agora denominados

Tribunais Federais de Recursos (TFR’s), mas os juízes federais não.

Paradoxalmente, as competências destes últimos continuaram com os juízes

estaduais e do Distrito Federal.

Com o golpe militar de 1964, houve a recriação dos cargos dos juízes

federais, que haviam sido extintos pela Constituição de 1937. O Ato Institucional

nº 2 de 1965, previu que tais juízes seriam nomeados pelo presidente da república, a

partir de uma lista com cinco nomes elaborada pelo STF. Em cada estado e no

Distrito Federal, seria criada uma seção judiciária. E a composição dos TFR’s foi

11

ampliada, de modo a incorporar não só magistrados, mas também advogados e

membros do ministério público.

Ademais, com o Ato Institucional nº 2 de 1965, as competências da JF

foram redefinidas em três âmbitos: em razão da pessoa (União ou entidade

autárquica), em razão da matéria (direito marítimo, de navegação aérea, direito de

greve e crimes contra a organização do trabalho) e em razão da natureza da causa

(mandados de segurança e hábeas corpus contra autoridades federais).

Por meio da Lei nº 5.010, de 1966, criou-se o CJF, que teria competência

para cuidar de questões disciplinares dos magistrados e de outros funcionários da

JF, bem como de diversas questões administrativas desta última.

Com a Lei nº 5.010, de 1966, a JF de 1ª instância passou a se organizar

em cinco regiões, além de que em cada estado, Distrito Federal ou território seria

instituída uma seção judiciária. As varas federais só deveriam existir na área

interiorana dos estados quando houvesse mais de uma vara na capital. Destaque-se

que à Justiça Estadual foi atribuída a competência para decidir a respeito de

executivos fiscais, vistorias, justificações e matérias previdenciárias nas comarcas

das áreas interioranas que não contassem com uma vara federal. Vale lembrar que,

até 1968, não havia nenhuma vara federal instalada nessas áreas.

Grosso modo, a Constituição Federal de 1967 manteve a estrutura do

Poder Judiciário Federal (que passou a ser denominado como Poder Judiciário da

União).

As garantias da magistratura, como a vitaliciedade, inamovibilidade e

irredutibilidade de vencimentos, só voltaram a ter vigência com a Emenda

Constitucional nº 1, de 1969. Essa emenda manteve tal como antes a competência

da JF. Mas alterou a competência da Justiça Estadual, ao dispor que, sempre que

determinada comarca não fosse sede de vara do juízo federal, as causas versando

sobre benefício pecuniário da previdência social seriam julgadas pelo juízo estadual.

Com a Lei nº 5.677, de 1971, foram criadas novas varas na JF de 1ª

instância. Ao mesmo tempo, foram extintas as seções judiciárias dos territórios de

Amapá, Roraima e Rondônia. E, adicionalmente, os cargos de juízes federais

substitutos foram transformados em cargos de juízes federais.

A Emenda Constitucional nº 7, de 1977, aumentou o número de

magistrados que compunham cada Tribunal Federal de Recursos. Em paralelo,

estendeu-se a competência delegada à Justiça Estadual para o julgamento de

12

causas relativas aos executivos fiscais, além de outras ações mais, com recurso

direcionado ao Tribunal Federal de Recursos adequado.

Note-se que, a partir de 1979, a ampliação do número de varas federais e

de cargos de magistrados federais e de magistrados federais substitutos passou a

ser intensificada, mediante a edição de uma série de leis específicas sobre o

assunto. E, com a criação de novas varas da JF no interior do Brasil, a instituição e a

magistratura adquiriram novas características. Houve uma espécie de regionalização

das atividades, aprofundada após a Constituição Federal de 1988, com a criação de

cinco Tribunais Regionais Federais (TRF’s) em áreas distintas do território brasileiro.

Esta Constituição determinou que a estrutura do Poder Judiciário

passasse a ser a seguinte: i) STF, ii) Superior Tribunal de Justiça (STJ), iii) TRF’s e

juízes federais, iv) tribunais e juízes do trabalho, v) tribunais e juízes eleitorais, vi)

tribunais e juízes militares, vii) tribunais e juízes dos estados e do Distrito Federal e

territórios.

Destaque-se que a Constituição Federal de 1988 previu expressamente o

CJF, como órgão que atua junto ao STJ, respondendo pela supervisão

administrativa e orçamentária da JF de 1º e 2º graus de jurisdição.

Essa constituição determinou ainda a instalação dos TRF’s em 1989,

como a 2ª instância da JF, em substituição aos extintos TFR’s. A distribuição desses

TRF’s, bem como o alcance de sua competência territorial, pode ser vista no mapa a

seguir:

13

1.2 Expansão da Justiça Federal

A JF foi ampliada ao longo da década de 1990, por meio das seguintes

leis: i) Lei nº 8.146, de 1990, ii) Lei nº 8.235, de 1991, iii) Lei nº 8.251, de 1991, iv)

14

Lei nº 8.416, de 1992, v) Lei nº 8.418, de 1992, vi) Lei nº 8.424, de 1992, vii) Lei ·nº

8.495, de 1992, (viii) Lei nº 8.535, de 1992, ix) Lei nº 9.642, de 1998, x) Lei

nº 9.664, de 1998, xi) Lei nº 9.788, de 1999.

Com o advento da Lei nº 10.772, de 2003, a JF passou a contar, com 743

varas federais criadas, das quais foram instaladas 603, com 743 cargos de juízes

federais e 742 de juízes substitutos na 1ª instância, sendo que foram providos 732 e

476, respectivamente, e 139 cargos de desembargadores para a 2ª instância, tendo

sido providos 1362.

Ressalte-se, portanto, que não houve criação de varas e nem tão pouco

de cargos de juizes federais nos exercícios de 2004, 2005 e 2006.

Pode se afirmar que a expansão da JF de 1º grau ocorreu em razão do

crescimento da demanda por prestação jurisdicional no interior do país e nos

grandes centros urbanos, o que ocasionou uma quantidade de processos por vara

federal mais elevado que o limite ideal, de acordo com estudos apurados a partir do

Índice de Carências de Varas na Justiça Federal (ICVJF)3. Com isso, as varas se

sobrecarregam, comprometendo a qualidade e celeridade no andamento processual.

A criação dos Juizados Especiais Federais (JEF’s), se deu por meio da

Lei nº 10.259, de 12 de julho de 2001, aos quais compete o julgamento das causas

cíveis de valor até sessenta salários mínimos e dos crimes de competência da JF

punidos com penas privativas de liberdade de até dois anos ou multa, onde constou

do seu art. 19 que “no prazo de seis meses, a contar da publicação desta Lei,

deverão ser instalados os Juizados Especiais nas capitais dos estados e no Distrito

Federal”. Em janeiro de 2002, tal imposição fez com que os JEF’s fossem instalados

de forma precária, com os escassos recursos disponíveis à época.

Cada TRF administrou o problema da instalação dos JEF’s a seu modo,

transformando varas especializadas, cedendo servidores, equipamento e material,

estabelecendo parcerias. Entretanto, passado um ano do seu advento, começaram a

dar sinais de esgotamento. Em razão do fácil acesso, bem como da celeridade no

julgamento, acorreram aos JEF’s milhares de pessoas. E a estrutura improvisada

não previra toda essa demanda4.

2 Dados atualizados até 30 de setembro de 2006 pelo Centro de Estudos Judiciários do CJF. 3 Índice criado e apurado pelo Centro de Estudos Judiciários do CJF. 4 Centro de Estudos Judiciários, 2004.

15

Diante de toda essa expansão da JF, se fez necessário a elaboração de

um anteprojeto de lei que dispunha, a princípio, sobre a criação de 400 varas

federais destinadas precipuamente à interiorização da JF de 1º grau e à

implementação dos juizados especiais federais.

Na justificativa para o anteprojeto que deu origem ao Projeto de Lei

nº 5.829, de 2005, tramitando no Congresso Nacional, mencionou-se que “não é

justo que um habitante do interior deva percorrer longas distâncias para exercitar

sua cidadania, mesmo porque a maioria deles, sem condições para tais

deslocamentos, acaba por desistir daquilo que lhe é devido”.

Cabe assinalar que houve um substitutivo ao citado projeto de lei, uma

vez que o relator argumentou que tal projeto deveria ser adequado à realidade dos

números estatísticos apresentados pelo CJF, em consonância com o parecer de

mérito do Conselho Nacional de Justiça, bem como às possibilidades orçamentárias

da JF e particularmente aos limites das despesas com pessoal fixados pela LRF.

Dessa forma, foram reduzidos de 400 para 230 do número de varas

proposto originalmente, com a conseqüente diminuição proporcional do número de

cargos efetivos, funções comissionadas e cargos em comissão previstos.

Tendo em vista a adequação de tal projeto, foi necessário modificar o

cronograma de instalação das varas, com início somente a partir de 2007, sendo 27

varas neste ano, igual número em 2008, e, ainda, 29 varas/ano no período de 2009

a 2014, totalizando ao final, 230 varas.

Em termos orçamentários, a expansão da JF de 1º grau onera

consideravelmente o orçamento da JF, haja vista a elevação dos custos destinados

a pessoal, bem como a manutenção das instalações físicas das varas criadas.

Ainda, é importante salientar que consta do respectivo projeto o

quantitativo físico necessário para criação de uma vara, ou seja, para cada vara

criada é imprescindível a nomeação de dois juízes (um titular e um substituto), vinte

servidores (analistas e técnicos) e quinze funções comissionadas, o que representa,

como já foi dito, um aumento nos custos com pessoal.

Também para se criar uma vara é necessária toda uma estrutura física,

tais como: aquisição/reforma de prédio, material permanente e de consumo.

Com a aprovação de tal projeto, será preciso dispor de dotação ainda

maior no orçamento para proporcionar a instalação e manutenção dessas varas. No

16

entanto, o projeto de lei prevê a instalação gradativa das varas, o que reduz

significativamente o impacto orçamentário, tornando o projeto viável.

Note-se que, para atender satisfatoriamente aos anseios do

jurisdicionado, a JF necessita de dotações orçamentárias cada vez mais elevadas e,

conseqüentemente, reduções nas limitações de empenho e movimentação

financeira, definidas na LRF e na Lei de Diretrizes Orçamentárias (LDO).

1.3 Estrutura institucional e orçamentária

A JF tem por competência o julgamento de ações nas quais a União

Federal, suas autarquias, fundações e empresas públicas federais sejam autoras ou

rés, além de outras questões de interesse da Federação previstas no art. 109 da

Constituição Federal5.

A JF é composta por Seções Judiciárias, que compreendem a 1ª

instância, existindo uma em cada estado da Federação e no Distrito Federal. A 2ª

instância é composta por cinco TRF’s, que atuam em cinco regiões jurisdicionadas.

Tais tribunais julgam, em grau de recurso, as ações oriundas da primeira instância,

possuindo, ainda, competência originária para o exame de algumas matérias

previstas no art. 108 da Carta Magna6.

Cada Seção Judiciária tem sede na capital dos estados, estando sob a

jurisdição de um TRF. As seções são compostas por um conjunto de varas federais,

onde atuam os juízes federais.

Com a Constituição Federal de 1988, em paralelo, como órgão central da

JF, o CJF ganhou relevância, pois tal órgão atua unificando e harmonizando o

processo de descentralização e regionalização dos TRF’s. O CJF exerce a

supervisão administrativa e orçamentária da JF de 1º e 2º graus de jurisdição, como

já foi dito anteriormente, uniformizando os procedimentos administrativos e

orçamentários necessários para o funcionamento de todos os órgãos desta justiça.

Posteriormente, a Lei nº 8.472, de 1992 regulamentou essas atribuições.

5 Justiça Federal, 2006. 6 Idem, 2006.

17

O colegiado do CJF é composto por cinco ministros do STJ e pelos

presidentes dos cinco TRF’s, sendo presidido pelo presidente e vice-presidente do

STJ.

Destaque-se ainda que, conforme dispõe o artigo 105, inciso II, do

parágrafo único da Emenda Constitucional nº 45, de 30 de dezembro de 2004, o CJF

passou a ter poderes correcionais, cujas decisões terão caráter vinculante.

Convêm mencionar que os orçamentos anuais e plurianuais da JF são

elaborados e organizados consoante às determinações estabelecidas na

Constituição Federal, na Lei nº 4.320, de 1964, na LDO, na Lei do Plano Plurianual e

nas normas definidas pelo órgão central do sistema de planejamento e orçamento

federal. Nesse sentido, a JF, Órgão 12.0007, é composta por seis Unidades

Orçamentárias8 (UO’s), conforme descritas abaixo:

12.101 – unidade orçamentária da JF de 1º grau: engloba todas as

seções judiciárias que são vinculadas aos TRF’s, bem como a Secretaria do

Conselho da Justiça Federal (SCJF) – possui um único orçamento.

12.102 – unidade orçamentária do TRF da 1ª Região;

12.103 – unidade orçamentária do TRF da 2ª Região;

12.104 – unidade orçamentária do TRF da 3ª Região;

12.105 – unidade orçamentária do TRF da 4ª Região;

12.106 – unidade orçamentária do TRF da 5ª Região.

Por fim, cabe a Secretaria de Planejamento, Orçamento e Finanças

(SPO/CJF), órgão central de sistema judiciário orçamentário no âmbito da JF,

coordenar, planejar e orientar as atividades relacionadas com a administração dos

recursos orçamentários e financeiros da JF de 1º e 2º graus e da SCJF.

Portanto, no que tange especificamente ao contingenciamento que

envolve as unidades orçamentárias que compõem a JF, a SPO/CJF com base nos

ofícios interministeriais encaminhados pelos Secretários Executivos dos Ministérios

da Fazenda e do Planejamento, Orçamento e Gestão, instrui um processo

administrativo, analisa esse processo, oficia os TRF’s e a SCJF, recebe as

informações dos respectivos tribunais e da SCJF, consolida os dados, processa no

Siafi e acompanha todo o processo no decorrer do exercício, efetuando as trocas de

contingenciamentos quando necessárias.

7 Código atribuído à Justiça Federal e utilizado nos Sistemas de Informação da União. 8 Idem.

18

2. CONTINGENCIAMENTOS REALIZADOS NO PERÍODO DE 2001 a

2006

Neste capítulo, serão apresentados os contingenciamentos realizados no

âmbito da JF no período de 2001 — ano em que o Poder Judiciário começou a

sofrer contingenciamento em sua execução orçamentária, com fundamento no

cumprimento a LRF — a 2006. Os dados utilizados nesta etapa serão extraídos de

processos constantes do CJF, órgão que cuida da supervisão administrativa e

orçamentária da JF, como já foi dito anteriormente, bem como do Siafi.

Preliminarmente, é necessário tecer uma breve definição sobre o

contingenciamento, objetivando facilitar a compreensão do presente trabalho.

2.1 Definição de contingenciamento

O Contingenciamento consiste no retardamento ou ainda, na limitação de

parte da programação de despesa prevista na LOA.

O Orçamento Geral da União (OGU) estima todas as receitas e fixa todas

as despesas do Governo Federal, referentes aos Poderes Legislativo, Executivo,

Judiciário e Ministério Público da União (MPU). As despesas fixadas no orçamento

são financiadas pelo produto da arrecadação dos impostos federais, pelas

contribuições, pelo desconto na folha que o assalariado paga para financiar sua

aposentadoria, e também através de operações de crédito, ou seja, do

endividamento do Tesouro Nacional junto ao mercado financeiro interno e externo,

mecanismo que implica o aumento da dívida pública. As receitas são estimadas pelo

governo e podem ser maiores ou menores do que foram inicialmente previstas.

Com base na receita estimada são fixadas as despesas dos Poderes

Executivo, Legislativo e Judiciário e do MPU. Após a aprovação do Orçamento pelo

Congresso, o governo passa a gastar o que foi autorizado. Se a receita do ano for

superior à previsão inicial, por meio de crédito adicional, mecanismo retificador da

LOA, que definirá as novas despesas que serão custeadas, o governo poderá

incorporá-las à lei originalmente aprovada. Se, ao contrário, a receita cair, o governo

ficará impossibilitado de executar o orçamento na sua totalidade, o que exigirá corte

nas despesas programadas, é o chamado Contingenciamento.

19

Conforme determina o art. 9º da Lei Complementar nº 101, de 4 de maio

de 2000 (LRF), que será exposto adiante, ao final de cada bimestre é verificado se a

realização da receita poderá ou não comportar o cumprimento das metas de

resultado primário ou nominal estabelecido no Anexo de Metas Fiscais. Não

comportando, os poderes e o Ministério Público promoverão, por ato próprio e nos

montantes necessários, nos trinta dias subseqüentes, uma limitação de empenho e

movimentação financeira, segundo os critérios estabelecidos na LDO.

No Poder Executivo, o Governo Federal emite um Decreto limitando os

valores autorizados na LOA, que são relativos às despesas discricionárias ou não

legalmente obrigatórias (investimentos e custeio em geral). O Decreto de

Contingenciamento apresenta, como anexos, limites orçamentários para a

movimentação e o empenho de despesas, bem como limites financeiros que

estabelecem cronograma para o pagamento de despesas empenhadas e inscritas

em restos a pagar, inclusive de anos anteriores.

Nos Poderes Legislativo e Judiciário e MPU, são emitidos atos, após cada

bimestre, nos prazos estabelecidos, contendo as limitações para empenho e

movimentação financeira, conforme será analisado na seqüência.

2.2 Contingenciamento 2001

O primeiro contingenciamento no âmbito do Poder Judiciário deu-se no

ano de 2001, em cumprimento ao art. 9º da LRF, concomitantemente com art. 70 da

Lei nº 9.995, de 25 de julho de 2000 (LDO), in verbis:

Art. 9º. Se verificado, ao final de um bimestre, que a realização da

receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias (LRF, 2000).

§ 1º. No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2º. Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela Lei de Diretrizes Orçamentária.

§ 3º. No caso dos Poderes Legislativo e Judiciário e o Ministério Público, não promoverem a limitação em prazo estabelecido no caput, é o

20

Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.

Perceba-se que o STF, na Ação Direta de Inconstitucionalidade (Adin)

nº 2.238-DF, suspendeu liminarmente a eficácia deste último dispositivo. Ainda não

há decisão definitiva do STF no âmbito desta Adin.

§ 4º. Até o final dos meses de maio, setembro e fevereiro, o Poder

Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.

§ 5. No prazo de noventa dias após o encerramento de cada semestre, o Banco Central do Brasil apresentará, em reunião conjunta das comissões temáticas pertinentes do Congresso Nacional, avaliação do cumprimento dos objetivos e metas das políticas monetárias, creditícia e cambial, evidenciando o impacto e o custo fiscal de suas operações e os resultados demonstrados nos balanços.

Art. 70. Caso seja necessária limitação do empenho das dotações

orçamentárias e da movimentação financeira para atingir a meta de resultado primário, nos termos do art. 9º da Lei Complementar nº 101/2000, prevista no art. 18 desta Lei, será fixado separadamente percentual de limitação para o conjunto de projetos, atividades e operações especiais e calculada de forma proporcional à participação dos poderes e do Ministério Público da União em cada um dos citados conjuntos, excluídas as despesas que constituem obrigação constitucional ou legal de execução (LDO, 2000).

§ 1º. Na hipótese da ocorrência do disposto no caput deste artigo, o Poder Executivo comunicará aos demais poderes e ao Ministério Público da União, acompanhado da memória de cálculo, das premissas, dos parâmetros e da justificação do ato, o montante que caberá a cada um na limitação do empenho e da movimentação financeira.

§ 2º. Os poderes e o Ministério Público, com base na comunicação de que trata o § 1º, publicarão ato estabelecendo os montantes que, calculados na forma do caput, caberão aos respectivos órgãos na limitação do empenho e da movimentação financeira.

Diante da autonomia e da independência administrativa e financeira do

Poder Judiciário, configurada na Constituição Federal de 1988, a assessoria jurídica

do STF elaborou um parecer onde afirmou que, apesar de o Ofício Interministerial

nº 105/MP/MF, de 23 de março de 2001, mencionar que caberia a cada poder

realizar as suas limitações orçamentárias, também determinava os montantes e

fixava os valores dessas limitações, de maneira claramente unilateral e abusiva.

Assim, de acordo com o parecer da assessoria jurídica do STF, como não possuía

embasamento legal ou constitucional, tal ofício deveria ser desconsiderado.

Acrescente-se que essa posição da assessoria técnica do STF buscava

tão-somente impedir a interferência do Poder Executivo no Poder Judiciário, que é

21

vedada pela Constituição Federal de 1988. Como é óbvio, não procurava, de modo

algum, eximir o Poder Judiciário de submeter-se ao imprescindível controle

orçamentário, tal como determinado pela LRF.

Com base neste parecer, os órgãos técnicos do STF, dos Tribunais

Superiores, do CJF e TJDFT elaboraram uma Nota Técnica Conjunta nº 1 de 2001,

que dispunha:

O prazo de 30 dias para efetivação da limitação de empenho e

movimentação financeira contar-se-á a partir da data do recebimento do ofício interministerial nº 109. 2) O montante máximo para limitação de empenho e movimentação financeira, no Poder Judiciário, seria de R$ 45,5 milhões ao invés de R$ 78,5 milhões, correspondendo a 3,46% do total das despesas discricionárias constantes da LOA de 2001. 3) Dadas a independência e autonomia outorgadas constitucionalmente a cada poder, os valores totais fixados não impõem corte linear nos projetos e atividades. Podendo ser alcançados de acordo com a avaliação e prioridade de cada órgão. 4) Havendo alteração no Congresso Nacional dos valores apresentados pelo Poder Executivo para contingenciamento, conforme previsto no § 3º do art. 70 da LDO de 2001, os poderes procederão aos ajustes necessários.

A limitação de empenho e movimentação financeira, de acordo com as

memórias de cálculos apresentadas pelo Poder Executivo, decorre da frustração de

receitas estimadas para o primeiro bimestre de 2001, bem como do conseqüente

recálculo da previsão dessas receitas até o final do exercício. Mas, para chegar ao

valor de R$ 45,5 milhões de limitação (e não nos R$ 78,5 milhões calculados pelo

Poder Executivo), os órgãos técnicos dos tribunais acima citados afirmaram que:

A frustração de receita ocorreu, exatamente, nos pontos que o

Congresso Nacional considerou passíveis de realização, autorizando em conseqüência acréscimo nas propostas orçamentárias dos Poderes Executivo, Legislativo e Judiciário. Ora, se frustradas tais receitas, o contingenciamento deve afetar, salvo melhor juízo, os valores acrescidos pelo Congresso Nacional.

A tabela abaixo ilustra, de maneira sucinta, essa afirmação dos órgãos

técnicos dos tribunais:

TABELA 1 – Comparação entre Projeto de Lei Orçamentária

PLOA 2001 e Lei nº 10.171, de 2001 – LOA 2001 Em R$ mil

Poder PLOA 2001 (A) LOA 2001 (B) Valor do Acréscimo % Crescimento (B/A) Judiciário 1.315.703,00 1.361.262,00 45.559,00 3,46

Fonte: Nota Técnica Conjunta nº 01, de 2001.

22

Após todas essas discussões, decidiu-se contingenciar, no âmbito

específico da JF e SCJF, com a aprovação do colegiado do CJF, o valor de R$ 19,4

milhões sendo R$ 14,9 milhões para projetos e R$ 4,5 milhões para atividades.

No final do exercício de 2001 houve uma ampliação dos limites

contingenciados no âmbito da JF no valor de R$ 6,6 milhões. Permanecendo, ainda,

contingenciado o valor aproximado de R$ 12,6 milhões.

2.3 Contingenciamento 2002

O Poder Executivo com vistas ao cumprimento da meta de resultado

primário fixada no art. 67 da Lei nº 10.266, de 24 de julho de 2001 (LDO 2002), por

meio do Decreto nº 4.120, de 07 fevereiro de 2002, estabeleceu o cronograma de

execução mensal de pagamentos, que antecipava a limitação para movimentação e

empenho de dotações orçamentárias dos órgãos, fundos e entidades no âmbito do

respectivo poder.

Após o primeiro bimestre, ratificaram-se as premissas consideradas por

ocasião da proposição do aludido decreto, ficando evidenciada a frustração anual

das receitas estimadas na LOA 2002. Assim, a execução da totalidade das dotações

orçamentárias aprovadas nessa lei inviabilizaria o alcance da meta de resultado

primário definida na LDO 2002.

Em 26 de março de 2002, por meio do Ofício Interministerial

nº 117/MP/MF, para dar cumprimento ao disposto no art. 67, inciso II, da LDO 2002,

os Secretários Executivos da Fazenda e do Planejamento informaram aos Órgãos

dos Poderes Legislativo e Judiciário e ao MPU o cálculo do montante das limitações

de empenho e movimentação financeira que caberia a cada órgão neste exercício,

acompanhado dos parâmetros, premissas e memória de cálculos adotados e das

estimativas de receitas e despesas, cujos valores sujeitos a limitação de empenho

foram representados na tabela abaixo:

TABELA 2 – Limitação de empenho e movimentação financeira -2002

Em R$ milhões Poder Limitação de Dotações Executivo 10.700,0 Legislativo 19,8 Judiciário 111,5 Ministério Público da União 7,1 Fonte: Nota Técnica Conjunta nº 02, de 2002, do Poder Judiciário

23

Com base nos valores acima, nota-se que, para cumprir o que determina

o art. 9º da LRF, o Poder Executivo necessitou limitar em R$ 10,7 bilhões o conjunto

das despesas não financeiras do OGU, para o alcance da meta fiscal fixada na LDO

2002. Em consonância com o anexo I do ofício supracitado, couberam aos demais

poderes e ao MPU contingenciar aproximadamente 48% de seus projetos.

Analisando os valores a serem contingenciados pelo Poder Judiciário em

relação aos demais poderes, verificou-se que o tratamento dado pelo Poder

Executivo impôs um rigor excessivo àquele, uma vez que a limitação de empenho e

movimentação financeira que se pretendeu adotar não só anulou a totalidade das

emendas à LOA, como também retirou parte substancial das dotações previstas no

projeto original.

Assim, os técnicos das áreas de orçamento do STF, dos Tribunais

Superiores, do CJF e TJDFT emitiram a Nota Técnica Conjunta nº 2, de 2002, onde

concluíram que a contribuição do Poder Judiciário para o alcance da meta de

resultado primário deveria guardar alguma isonomia com a contribuição do Poder

Legislativo. Em outros termos, o contingenciamento deveria incidir estritamente

sobre os valores das emendas à proposta original do Poder Judiciário, o que

resultaria então em uma limitação de apenas R$ 23,1 milhões.

Não obstante, os presidentes do STF, dos Tribunais Superiores, CJF e do

TJDFT, após reunião realizada em 19 de abril de 2002, aprovaram a limitação da

dotação orçamentária para o Poder Judiciário no total de R$ 111,5 milhões, valor

idêntico ao anteriormente proposto pelo Poder Executivo, que deveria incidir

exclusivamente sobre projetos (em cumprimento ao § 2º do art. 67 da LDO 2002,

que preservava o montante das atividades que não superassem o valor constante do

PLOA 2002). Isso foi efetivado por meio da Portaria Conjunta nº 1, de 22 de abril de

2002, cabendo à JF o montante de R$ 54,7 milhões para limitação.

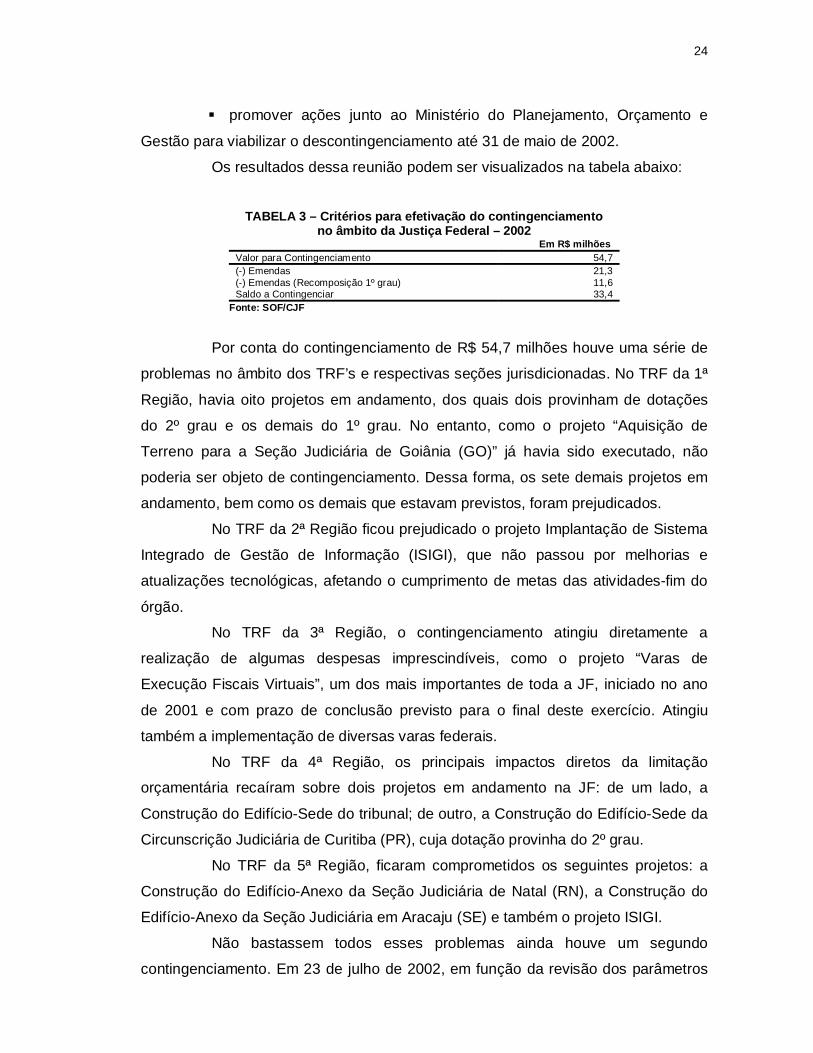

Em reunião realizada em 29 de abril de 2002, os diretores gerais dos

TRF’s e do CJF e os diretores de orçamento desses órgãos decidiram:

recompor os cortes das atividades da JF de 1º grau;

contingenciar o valor de R$ 21,3 milhões que se referia às emendas;

contingenciar o valor resultante da aplicação do percentual de

participação de cada região em relação ao valor encaminhado ao Congresso

Nacional;

24

promover ações junto ao Ministério do Planejamento, Orçamento e

Gestão para viabilizar o descontingenciamento até 31 de maio de 2002.

Os resultados dessa reunião podem ser visualizados na tabela abaixo:

TABELA 3 – Critérios para efetivação do contingenciamento

no âmbito da Justiça Federal – 2002 Em R$ milhões

Valor para Contingenciamento 54,7 (-) Emendas 21,3 (-) Emendas (Recomposição 1º grau) 11,6 Saldo a Contingenciar 33,4

Fonte: SOF/CJF

Por conta do contingenciamento de R$ 54,7 milhões houve uma série de

problemas no âmbito dos TRF’s e respectivas seções jurisdicionadas. No TRF da 1ª

Região, havia oito projetos em andamento, dos quais dois provinham de dotações

do 2º grau e os demais do 1º grau. No entanto, como o projeto “Aquisição de

Terreno para a Seção Judiciária de Goiânia (GO)” já havia sido executado, não

poderia ser objeto de contingenciamento. Dessa forma, os sete demais projetos em

andamento, bem como os demais que estavam previstos, foram prejudicados.

No TRF da 2ª Região ficou prejudicado o projeto Implantação de Sistema

Integrado de Gestão de Informação (ISIGI), que não passou por melhorias e

atualizações tecnológicas, afetando o cumprimento de metas das atividades-fim do

órgão.

No TRF da 3ª Região, o contingenciamento atingiu diretamente a

realização de algumas despesas imprescindíveis, como o projeto “Varas de

Execução Fiscais Virtuais”, um dos mais importantes de toda a JF, iniciado no ano

de 2001 e com prazo de conclusão previsto para o final deste exercício. Atingiu

também a implementação de diversas varas federais.

No TRF da 4ª Região, os principais impactos diretos da limitação

orçamentária recaíram sobre dois projetos em andamento na JF: de um lado, a

Construção do Edifício-Sede do tribunal; de outro, a Construção do Edifício-Sede da

Circunscrição Judiciária de Curitiba (PR), cuja dotação provinha do 2º grau.

No TRF da 5ª Região, ficaram comprometidos os seguintes projetos: a

Construção do Edifício-Anexo da Seção Judiciária de Natal (RN), a Construção do

Edifício-Anexo da Seção Judiciária em Aracaju (SE) e também o projeto ISIGI.

Não bastassem todos esses problemas ainda houve um segundo

contingenciamento. Em 23 de julho de 2002, em função da revisão dos parâmetros

25

econômicos relativos ao terceiro bimestre deste exercício, foi encaminhado pelos

Secretários Executivos da Fazenda e do Planejamento, por intermédio do Ofício

Interministerial nº 1/MP/MF, o montante das novas limitações de empenho e

movimentação financeira, para dar cumprimento ao disposto no inciso II do art. 67

da LDO 2002. Uma vez mais, essas limitações deveriam incidir exclusivamente

sobre projetos.

Conforme a Minuta da Nota Técnica Conjunta nº 3, de 2002, os técnicos

da área de orçamento do Poder Judiciário entenderam que, após a primeira metade

do exercício financeiro, em que pese o mandamento legal, há casos em que órgãos

deste poder não dispõem de dotações orçamentárias para promover o segundo

contingenciamento proposto; e outros se encontram com dotações comprometidas,

seja por licitações em andamento, seja empenhada na forma do art. 58 da Lei

nº 4.320, de 1964, que assim dispõe: “O empenho da despesa é o ato emanado de

autoridade competente, que cria para o Estado obrigação de pagamento pendente

ou não de implemento de condição”.

O comprometimento mencionado, em sua maioria, visa o pagamento de

obras já concluídas ou em iminente conclusão, sendo-lhe impostas altas multas

contratuais, bem como reequilíbrio financeiro de contratos pelo não pagamento ou

sua postergação.

Assim, os técnicos constataram que, diante da situação individual de cada

órgão do Poder Judiciário, era praticamente impossível promover novo

contingenciamento. Entretanto, para dar cumprimento ao dispositivo legal, era

imperativo facultar aos órgãos a contenção também em atividades, ainda que em

prejuízo das obrigações contratuais relativas à manutenção.

Nesse sentido, os técnicos entenderam que o § 2º do art. 67 da LDO 2003

faculta aos Poderes Legislativo e Judiciário, bem como ao MPU, a distribuição do

contingenciamento entre projetos e atividades, de forma a possibilitar, a cada órgão,

priorizar suas ações e garantir sua missão constitucional.

Após reunião realizada em 31 de julho e 12 de agosto de 2002, os

presidentes do STF, dos Tribunais Superiores, do CJF e TJDFT aprovaram a

limitação da dotação orçamentária para o Poder Judiciário, no total de R$ 41,4

milhões em projetos e atividades. Desse modo, constata-se que os presidentes

ratificaram a proposta das áreas técnicas, acima referida, de fazer incidir o

contingenciamento não só sobre os projetos, mas também sobre as atividades.

26

Em 13 de agosto de 2002, o presidente do STJ/CJF encaminhou ao

presidente do STF o Ofício nº 1.313/GP, informando os valores para

contingenciamento no âmbito da JF e STJ, cabendo à JF o montante de R$ 20,3

milhões.

Por meio da Portaria Conjunta nº 2 os presidentes do STF, dos Tribunais

Superiores, CJF e do TJDFT aprovaram a segunda limitação da dotação

orçamentária para o Poder Judiciário neste exercício, no total de R$ 41,4 milhões,

cabendo à JF o valor de R$ 20,3 milhões.

Em face de ambos contingenciamentos, o TRF da 4ª Região apresentou

sérios problemas com edificações em fase de conclusão, de modo que as demais

regiões cederam R$ 1 milhão cada para possibilitar a finalização de tais obras.

Em 23 de setembro de 2002, por meio do Ofício Interministerial

nº 687/MP/MF, para dar cumprimento ao disposto no art. 67, inciso II, da LDO 2002,

os Secretários Executivos da Fazenda e do Planejamento informaram ao CJF que

transcorridos aproximadamente quarenta e cinco dias da última avaliação, o Poder

Executivo verificou que a arrecadação da receita estava acima da prevista. Assim,

aquele Poder decidiu elevar os atuais limites de empenho e de movimentação

financeira, cabendo ao Poder Judiciário a ampliação do seu limite em R$ 35,5

milhões e no que concerne à JF ampliou-se para R$ 17,4 milhões.

Nesse sentido, foi editada pelos presidentes do STF, dos Tribunais

Superiores, do CJF e do TJDFT a Portaria Conjunta nº 3, de 26 de setembro de

2002.

Transcorrido o mês de setembro do corrente ano, por meio do Ofício

Interministerial nº 553/MP/MF, os Secretários Executivos da Fazenda e do

Planejamento comunicaram ao CJF que foi verificado, pelo Poder Executivo, que a

arrecadação da receita apresentou comportamento acima do esperado.

Assim, foi determinada, mais uma vez, a elevação dos atuais limites de

movimentação de empenho e de movimentação financeira dos órgãos e/ou unidades

orçamentárias e restabelecidos proporcionalmente os limites de pagamento dos

demais poderes e MPU, conforme dispõe o § 1º do art. 9º da LRF.

Dessa vez, coube ao Poder Judiciário descontingenciar o montante de

R$ 16,7 milhões, sendo que para JF foi determinado o valor de R$ 8,2 milhões,

conforme informações contidas no supracitado oficio. Assim, foi editada pelos

27

presidentes do STF, dos Tribunais Superiores, do CJF e do TJDFT a Portaria

Conjunta nº 4, de 28 de outubro de 2002, ratificando tais valores.

Decorrido o mês de outubro de 2002, verificou-se que o impacto da

variação cambial produziu efeitos acima do esperado, aumentando a estimativa da

arrecadação. Em conseqüência, por meio do Decreto nº 4.470, de 13 de novembro

de 2002, ampliaram-se novamente os limites de empenho e movimentação

financeira. Assim, ao Poder Judiciário coube descontingenciar o montante de

R$ 16,6 milhões e à JF a importância de R$ 8,2 milhões, de acordo com os dados

constantes no Ofício Interministerial nº 618/MP/MF.

Naquela ocasião, foi editada pelos presidentes do STF, dos Tribunais

Superiores, do CJF, e do TJDFT a Portaria Conjunta nº 5, de 3 de dezembro de

2002, confirmando os respectivos valores.

O TRF 5ª Região por meio do Ofício nº 084/02-SPEOF, de 9 de dezembro

de 2002, relatou que no final do exercício, via de regra, constata-se expressiva

arrecadação de receitas, fruto da circulação financeira própria do último período

trimestral. Portanto, gera-se a expectativas de novos descontingenciamentos, uma

vez que há uma gradual recomposição das dotações cujos empenhos foram

limitados, nos termos insculpidos na LRF.

Nestes termos, a 5ª Região mencionou que elaborou planejamento

visando, principalmente, a melhoria das instalações e o reaparelhamento do seu

parque de informática com vistas a aproveitar toda e qualquer liberação financeira

por parte do Executivo.

Assim, apresentou ao CJF os valores das licitações em andamento, bem

como todo o material comprobatório das respectivas licitações, a fim de que fossem

envidados todos os esforços possíveis, com a conseqüente remessa dos recursos

ora pleiteados, uma vez configurados novos descontingenciamentos, objetivando a

realização dos procedimentos licitatórios, conforme descritos abaixo:

projeto de Reforma, Ampliação, Modernização de Instalações dos

Tribunais, no valor aproximado de R$ 6,7 milhões sendo R$ 3,2 milhões para o TRF

5ª Região e R$ 3,5 milhões para as seções judiciárias;

projeto ISIGI, no montante de R$ 4,2 milhões, sendo R$ 458 mil para o

TRF 5ª Região e R$ 3,7 milhões para as seções judiciárias.

Em seguida, o Secretário de Orçamento Federal (SOF/MP) por meio de

Fax, datado de 16 de dezembro de 2002, encaminhou ao CJF os novos limites de

28

movimentação e empenho para os Poderes Legislativo, Judiciário e MPU. A

ampliação do Poder Judiciário foi de R$ 4,2 milhões, cabendo à JF o montante de

R$ 2,0 milhões.

Apesar dos supracitados descontingenciamentos, neste exercício, ainda

permaneceu bloqueado para contingenciamento o montante de R$ 39,2 milhões na

JF.

Por fim, ressalta-se que o TRF 5ª Região continuou com dificuldades

orçamentárias para conclusão dos procedimentos licitatórios acima descritos, haja

vista que o descontingenciamento não foi efetivado na sua totalidade. No entanto, a

1ª e 3ª Regiões, bem como a SCJF cederam dotações para serem contingenciadas,

ao tempo, em que foram desbloqueados recursos para atender parcialmente o pleito

do respectivo tribunal e seções vinculadas.

2.4 Contingenciamento 2003

Antes de abordar o contingenciamento acima descrito, faz-se necessário

expor algumas definições relevantes, apontadas pela assessoria técnica da

SOF/MP, a respeito dos critérios utilizados para a discriminação nas programações

constantes dos orçamentos, em função da introdução do Identificador de Resultado

Primário, em razão do disposto no art. 5º, § 7º, da Lei nº 10.524, de 25 de julho de

2002 (LDO 2003)9. Esse dispositivo legal inovou, no sentido de exigir, a identificação

específica para as despesas primárias de caráter obrigatório, constantes de Anexo

específico conforme dispõe o seu art. 100.

A fim de possibilitar o entendimento do resultado primário, a aludida

assessoria apresentou detalhadamente o critério de composição das receitas, como

também das despesas, conforme descritas abaixo:

As receitas do Governo Federal podem ser divididas entre primárias e

financeiras. O primeiro grupo refere-se predominantemente a receitas correntes, e é composto daquelas que advêm dos tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cota-parte das compensações financeira, das decorrentes do próprio esforço de arrecadação das unidades orçamentárias (fontes 150 e

9 O artigo 5º, § 7º, da Lei nº 10.524, de 25/07/2002 (LDO 2003) exigiu, para todas as categorias de programação da despesa, a inclusão de código identificador de resultado primário, com intuito de facilitar a sua apuração.

29

250, excluídas as arrecadas pelo Fundo de Compensação das Variações Salariais – FCVS e as relativas à execução da política de garantia de preços mínimos pela Companhia Nacional de Abastecimento – CONAB – naturezas 2212.01.00 e 2212.02.00), das provenientes de doações e convênios e outras também consideradas primárias.

Já as receitas financeiras são aquelas adquiridas junto ao mercado financeiro, e são constituídas das decorrentes da emissão de títulos, da constatação de operações de crédito por organismos oficiais, das receitas de aplicações financeiras da União (juros recebidos, por exemplo), das privatizações e outras mais. As fontes de recursos relativas a estas receitas encontram-se discriminadas no Anexo I.

Da mesma forma que as receitas, as despesas também se classificam em

primárias e financeiras.

Consideram-se como despesas financeiras, como código identificador

“0” (inciso I, § 7 do art. 5º), aquelas que não pressionam o resultado primário ou aumentam o endividamento líquido do Governo no exercício financeiro correspondente, uma vez que criam para o ente da Federação um direito junto ao setor privado interno e/ou externo. Estas despesas correspondem principalmente a: 1) pagamento de juros e amortização de dívidas; 2) concessão de empréstimos e financiamentos; 3) aquisição de títulos de credito e 4) aquisição de títulos representativos de capital já integralizado.

O entendimento da citada assessoria foi no sentido de que:

As despesas que não se enquadram no conceito do parágrafo

anterior são denominadas despesas não financeiras ou primárias, responsáveis por financiar a oferta de serviços públicos à sociedade. A elas é atribuída código identificador “1” ou “2” conforme, respectivamente, sua natureza obrigatória ou discricionária.

A seguir, foram abordados os critérios utilizados para a obtenção dos

valores das despesas primárias. Os gastos primários estão classificados nos

seguintes grupos de naturezas das despesas (GND’s):

Pessoal e encargos sociais (que corresponde ao GND 1) – código

identificador “1”;

Despesas primárias correntes custeio e de capital, consideradas

obrigatórias (GND’s 3, 4 e 5) – código identificador “1”;

Despesas primárias correntes e de capital, consideradas discricionárias

(GND’s 3 e 4) – código identificador “2”;

Outras despesas correntes (GND 3), investimentos (GND 4) e

inversões financeiras (GND 5) consideradas de natureza financeira – código

identificador “0”.

30

Vale mencionar que os critérios previstos na LDO 2003, para o

contingenciamento de despesas estão fixados em seu art. 67.

Transcorrido o primeiro bimestre, por meio do Decreto nº 4.591, de 10 de

fevereiro de 2003, foi estabelecido o cronograma de execução mensal de

pagamentos, que antecipou a limitação para movimentação e empenho de dotações

orçamentárias dos órgãos, fundos e entidades, no âmbito do Poder Executivo, com

vistas ao cumprimento da meta de resultado primário fixada na referida LDO.

Todavia, para garantir a capacidade de financiamento da dívida pública,

tornou-se imprescindível a elevação da meta de superávit primário de 2,25% para

2,45% do Produto Interno Bruto (PIB), acréscimo de 3,2 bilhões, no orçamento fiscal

e da seguridade social. Este superávit ficou evidenciado no decreto supracitado,

sendo todo o esforço adicional absorvido pelo Poder Executivo.

Ressalte-se que a realização de receitas do primeiro bimestre de 2003

confirmou as projeções do Decreto nº 4.591, de 2003. No tocante às despesas,

observou-se o expressivo aumento de gastos obrigatórios em relação às dotações

da LOA, causado, sobretudo, pela revisão dos parâmetros macroeconômicos, em

especial pela inflação. Assim, a execução das reestimativas de gastos elaborada

com base na execução registrada no primeiro bimestre de 2003 inviabilizaria o

alcance da meta de resultado primário.

Dessa forma, em 21 de março de 2003, os Secretários Executivos da

Fazenda e do Planejamento informaram ao CJF, por meio do Oficio Interministerial

nº 156/MP/MF, o montante das limitações de empenho e movimentação financeira

que coube ao Poder Judiciário. Ainda, em cumprimento ao disposto no § 3º do

art. 67 da LDO 2003, foi encaminhado relatório com os parâmetros, premissas e

memórias de cálculos adotados e das estimativas de receitas e despesas. Assim, o

montante contingenciado pelo Poder Judiciário alcançou R$ 195,1 milhões. No que

concerne à JF o valor foi de R$ 95,2 milhões.

De acordo com os apontamentos dos técnicos em orçamento do CJF,

verificou-se que, ao contrário dos anos anteriores, o corte não se deu em razão da

frustração das receitas, haja vista que no primeiro bimestre de 2003 a receita

realizada ficou 0,87% acima da prevista.

Após, mencionaram sobre a necessidade de um acompanhamento eficaz

da receita realizada a cada bimestre, pois conforme disciplina o normativo legal,

31

verificada por qualquer razão sua frustração, haveria limitação de empenho aos

poderes e MPU.

Prosseguindo, ressaltaram que não resta dúvida de que a legislação

vigente determina ao Poder Executivo, no caso de receita não realizada, em

confronto com a prevista, informar aos demais poderes e ao MPU o montante que

caberá a cada um na limitação do empenho, acompanhado dos parâmetros

adotados e das estimativas de receitas e despesas.

No entanto, ponderaram que o corte ocorrido no decorrer deste exercício

foi em razão do expressivo aumento dos gastos obrigatórios em relação às dotações

da LOA e essa autorização revela-se somente nos casos de receita não realizada.

Enfatizaram, ainda, que o orçamento de 2003 foi aprovado em 14 de

janeiro de 2003 – Lei nº 10.640 – (LOA 2003). Na seqüência, afirmaram que alguns

princípios que visam estabelecer regras orçamentárias são observados quando da

elaboração da peça orçamentária. Dentre os mais importantes foi citado o princípio

do equilíbrio, o qual dispõe de forma simplificada que as despesas não devem

ultrapassar as receitas previstas para o exercício financeiro.

Continuando, informaram que, na elaboração do orçamento, as despesas

são fixadas e as receitas estimadas. Como foi citado no parágrafo anterior, a

aprovação da LOA 2003 se deu em meados do mês de janeiro. Assim, nota-se que

havia no orçamento aprovado um equilíbrio entre despesas e receitas.

Registraram, porém, que nos anos de 2001 e 2002 o orçamento foi

aprovado com as receitas superdimensionadas, visto que ao analisar o

comportamento da realização de tais receitas no primeiro bimestre dos anos retrós

mencionados, foi verificado que houve frustração na receita realizada.

Nos anos anteriores, o Poder Executivo buscava o equilíbrio orçamentário

utilizando-se o diploma legal. Assim, esse poder servia-se do contingenciamento,

com o fito de cumprir as metas de resultado primário estabelecidas no Anexo de

Metas fiscais, segundo critérios fixados pela LDO.

Contudo, numa análise preliminar, os técnicos em orçamento do CJF

entenderam que a competência conferida ao Poder Executivo pela LRF é taxativa,

ou seja, se restringe à não realização da receita, tendo em vista que, a priori,

contingenciar é exceção e, sendo assim, tem que ser interpretada de forma

restritiva.

32

Por outro lado, argumentaram que, ao ser promulgada, a LRF teve como

um de seus pilares estabelecer limites para a despesa pública. Assim, a intenção da

norma jurídica foi buscar o equilíbrio financeiro, por meio do cumprimento das metas

de resultado primário estabelecidas no Anexo de Metas Fiscais da LDO.

Partindo dessa premissa, os aludidos técnicos entenderam que o

dispositivo legal poderia ser interpretado tanto na frustração da receita quanto no

aumento das despesas. Assim, a interpretação do texto seria de forma a ampliar o

alcance das palavras, e não usar a lei de forma estrita.

Por fim, alegaram que a controvérsia da matéria em questão é saber se a

legislação autoriza ao Poder Executivo determinar os valores a serem limitados

pelos poderes e pelo MPU, quando as razões forem excessos de gastos e não

frustração de receita.

Não obstante, o Poder Judiciário acolheu in integrum o indicativo de

cortes propostos pelo Poder Executivo neste exercício. Assim, a JF tornou

indisponível o valor de R$ 95,2 milhões, conforme edição da Portaria Conjunta nº 01,

de 03 de abril de 2003, dos presidentes dos STF, Tribunais Superiores, CJF e

TJDFT.

Entretanto, após o encerramento do segundo bimestre, com base no

resultado realizado até abril, verificou-se que o comportamento da arrecadação foi

acima do esperado.

Diante de tal fato, foi necessário recompor os gastos de forma

proporcional à participação dos poderes e do MPU, em consonância com o disposto

no art. 9º da LRF.

Assim, o Poder Executivo, por meio do Oficio Interministerial

nº 309/MP/MF, de 23 de maio de 2003, resolveu elevar os atuais limites de empenho

e de movimentação financeira. Dessa forma, coube ao Poder Judiciário ampliar o

seu limite em R$ 24,8 milhões e a JF em R$ 12,6 milhões, conforme ratificada pela

Portaria Conjunta nº 02, de 4 de junho de 2003, dos presidentes do STF, Tribunais

Superiores, CJF e TJDFT.

Em reunião realizada no âmbito do CJF, no dia 11 de junho de 2003, que

contou com a presença dos diretores gerais e de orçamento dos TRF’s, bem como

do secretário geral e do diretor de orçamento do CJF, decidiu-se que tal montante

seria descontingenciado integralmente para os juizados – sendo: R$ 5,8 milhões no

33

Projeto Instalação de Juizados Federais e R$ 6,8 milhões na Atividade

Administração da Unidade.

Transcorrido o terceiro bimestre, o comportamento observado na

arrecadação das receitas e na execução das despesas, assim como nas projeções

realizadas até o final do ano, indicou a conveniência de não se alterar os atuais

limites de empenho e movimentação financeira. Em decorrência, o Poder Executivo

decidiu manter inalterados os respectivos valores contingenciados.

Porém, após o quarto bimestre, a evolução na arrecadação da receita e

na execução das despesas indicou mais uma vez a necessidade de elevar o

contingenciamento em 319,3 milhões, cabendo ao Poder Judiciário o montante de

R$ 19,3 milhões e a JF o valor de R$ 9,9 milhões.

Diante do exposto, os presidentes do STF, Tribunais Superiores, CJF e

TJDFT decidiram contingenciar os valores informados pelo Poder Executivo, por

meio da Portaria Conjunta nº 3, de 6 de outubro de 2003.

Decorrido o quinto bimestre, foram observadas alterações nas projeções

de receitas, bem como modificações nas projeções de algumas despesas

obrigatórias. Estes fatores levaram o Poder Executivo a revisar os limites

considerados por ocasião da proposição do Decreto nº 4.708, de 28 de maio de

2003, e alterações posteriores. Assim, aquele Poder resolveu elevar os limites de

empenho e de movimentação financeira. Dessa forma, coube ao Poder Judiciário

ampliar o seu limite em R$ 21,3 milhões e a JF em R$ 10 milhões.

Assim, foi editada a Portaria Conjunta nº 4, de 9 de dezembro de 2003,

dos presidentes do STF, Tribunais Superiores, CJF e TJDFT.

Durante o mês de novembro foram observadas arrecadações extras nas

receitas administradas em relação às projetadas no Decreto nº 4.894, de 25 de

novembro de 2003. Tais fatores possibilitaram ao Poder Executivo revisar os limites

considerados por ocasião da proposição do Decreto nº 4.708 de 2003, e alterações

posteriores; cabendo ao Poder Judiciário elevar o seu limite em R$ 39,8 milhões e a

JF em R$ 20,5 milhões.

Em 29 de dezembro de 2003 foi editada a Portaria Conjunta nº 5, pelos

presidentes do STF, Tribunais Superiores, CJF e TJDFT. Após a publicação da

referida portaria, foram constadas diferenças entre as informações publicadas e os

documentos encaminhados ao STF por meio do Ofício/SG nº 2003014331, de 19 de

34

dezembro de 2003, procedente do CJF. Verificou-se, ainda, que tal portaria

apresentou inconsistências, também, nos valores relativos à JF.

Para a viabilização da correção dessas diferenças, em 30 de dezembro

de 2003, foi realizada reunião com os representantes do STF, STJ e CJF.

Naquela ocasião, verificou-se que as diferenças referiam-se ao crédito

autorizado pela Lei nº 10.758 de 2003, com oferecimento de cancelamentos de

dotações contingenciadas na JF, no valor de R$ 3,9 milhões, cuja suplementação

destinou-se ao STJ.

Tendo em vista o ocorrido, foi editada pelos presidentes do STF,

Tribunais Superiores, CJF e TJDFT a Portaria Conjunta nº 6, de 7 de janeiro de

2004, constando as aludidas retificações.

Apesar de todos os descontingenciamentos ocorridos no decorrer deste

exercício, ainda, restou como dotação indisponível na JF o montante de R$ 58,7

milhões.

2.5 Contingenciamento 2004

Transcorrido o primeiro bimestre, confirmaram-se as premissas

consideradas por ocasião da proposição do Decreto nº 4.992, de 18 de fevereiro de

2004, que estabeleceu o cronograma de execução mensal de pagamentos. Este

cronograma antecipava a limitação para a movimentação e empenho de dotações

orçamentárias dos órgãos, fundos e entidades, no âmbito do Poder Executivo,

visando ao cumprimento da meta de resultado primário fixada no art. 70 da Lei

nº 10.707, de 30 de março de 2003, LDO 2004.

Em 23 de março de 2004, por meio do Ofício Interministerial

nº 205/MP/MF, os Secretários Executivos da Fazenda e do Planejamento

informaram ao CJF a limitação de empenho e movimentação financeira que coube

ao Poder Judiciário no montante de R$ 43 milhões no que concerne à JF o valor de

R$ 16,3 milhões.

Assim, a JF tornou indisponível o valor acima mencionado, conforme

Portaria Conjunta nº 1, de 30 de março de 2004, dos presidentes do STF, Tribunais

Superiores, CJF e TJDFT, retificada pela Portaria Conjunta nº 2, de 15 de abril de

2004.

35

O Poder Executivo após o encerramento do segundo, terceiro e quarto

bimestres, procedeu à reavaliação das receitas e despesas do exercício, onde se

constatou melhoria na arrecadação das receitas não-financeiras e queda na

projeção das despesas obrigatórias, o que possibilitou ampliar os limites de

empenho e movimentação financeira a cada Poder e MPU, cabendo ao Poder

Judiciário o montante de R$ 31,7 milhões10, sendo que, deste valor, R$ 11,8

milhões11 destina-se à JF, conforme Ofícios Interministeriais nos 347, 525 e 691,

datados de 21 de maio de 2004, de 23 de julho de 2004 e 23 de setembro de 2004,

respectivamente.

Assim, foram editadas pelos presidentes do STF, Tribunais Superiores,

CJF e TJDFT as Portarias Conjuntas nos 3, 4 e 5 de 3 de junho de 2004, de 28 de

julho de 2004 e 28 de setembro de 2004, respectivamente.

O Poder Executivo por meio do Ofício Interministerial nº 865/SE/MP/MF,

de 23 de novembro de 2004, informou ao CJF que com base no resultado realizado

no quinto bimestre, apesar de constatação de melhoria na arrecadação das receitas

não financeiras e queda na projeção das despesas obrigatórias, outros fatores

fizeram com que tais ganhos fossem anulados.

Dessa maneira, os limites de empenho e movimentação financeira foram

mantidos no valor daqueles previsto por ocasião da reavaliação do quarto bimestre.

Pelo exposto, restou contingenciado na JF no exercício de 2004 o valor

de R$ 4,6 milhões.

2.6 Contingenciamento 2005

Decorrido o primeiro bimestre, confirmaram-se as premissas consideradas

por ocasião da proposição do Decreto nº 5.379, de 25 de fevereiro de 2005, que

estabeleceu o cronograma de execução mensal de pagamentos, que antecipava a

limitação para a movimentação e o empenho de dotações orçamentárias dos

órgãos, fundos e entidades, no âmbito do Poder Executivo, objetivando ao

cumprimento da meta de resultado primário fixado no art. 72 da Lei nº 10.934, de 11

de agosto de 2004 (LDO 2005).

10 O valor representa o somatório do segundo, terceiro e quarto bimestres. 11 Idem.

36

Dessa forma, em 23 de maio de 2005, por meio do Ofício Interministerial

nº 221/MP/MF, os Secretários-Executivos da Fazenda e do Planejamento,

informaram ao CJF o montante da limitação de empenho e movimentação financeira

que caberia ao Poder Judiciário.

Em 29 e 30 de março de 2005, por meio dos Ofícios-Circulares

nos 63/GDG e 73/GDG do STF, foi encaminhada ao Presidente do CJF a Mensagem

nº 164, de 23 de março de 2005, contendo o relatório com os limites destinados ao

Poder Judiciário.

Diante do exposto, o valor contingenciado pelo aludido poder alcançou

R$ 187,9 milhões – no que concerne à JF, o valor foi de R$ 43,3 milhões. Assim, em

30 de março de 2005, foi editada a Portaria Conjunta nº 1, subscrita pelos

presidentes do STF, Tribunais Superiores, CJF e TJDFT, que tornou indisponível

para empenho e movimentação financeira os valores consignados a cada órgão do

respectivo Poder.

No entanto, dada à necessidade premente da instalação das 123 varas

federais no presente exercício, foi elaborada a Nota Técnica Conjunta

nº 1, de 2005, subscrita por representantes do STJ e CJF, onde foi verificada à

possibilidade de parte do valor da JF ser contingenciado pelo STJ, tendo em vista o

que dispõem os normativos do art. 9º §§ 1º, 2º, 3º, 4º e 5º da LRF transcritos

anteriormente e o art. 72 e §§ da LDO 2005, in verbis: Art. 72. Se for necessário efetuar a limitação de empenho e

movimentação financeira de que trata o artigo 9º da Lei Complementar nº 101, de 2000, o Poder Executivo apurará o montante da limitação e informará a cada um dos órgãos referidos no art. 20 daquela Lei Complementar o montante que lhe caberá limitar, segundo o disposto nesse artigo. (grifo nosso) (LDO, 2005).

§ 1º O montante da limitação a ser procedida por cada órgão referido no caput será estabelecido de forma proporcional à participação de cada um na base contingenciável total. (negrito nosso)

§ 2º A base contingenciável corresponde ao total das dotações classificadas como despesas primárias aprovas na Lei Orçamentária de 2005, excluídas:

I - as despesas que constituem obrigação constitucional ou legal da União integrantes do Anexo V desta Lei;

II – as demais despesas ressalvadas da limitação de empenho, conforme o art. 9º, § 2 º, da Lei Complementar nº 101, de 2000, integrantes do Anexo V desta lei. (grifo nosso)

III – as dotações referentes às atividades dos Poderes Legislativo e Judiciário e do Ministério Público da União constantes da proposta orçamentária.

§ 3º As exclusões de que tratam os incisos II e III do § 2º aplicam-se apenas no caso em a estimativa atualizada da receita, demonstrada no

37

relatório de trata o § 6º, seja igual ou superior àquela estimada na proposta orçamentária.

§ 4º Na hipótese da ocorrência do disposto no caput, o Poder Executivo informará aos demais poderes e ao Ministério Público da União, até o vigésimo terceiro dia do mês subseqüente ao final do bimestre, especificando os parâmetros adotados e as estimativas de receitas e despesas, o montante que caberá a cada um na limitação do empenho e da movimentação financeira. (negrito nosso)

§ 5º Os poderes Legislativo e Judiciário e o Ministério Público da União, com base na informação de que trata o § 1º, publicarão ato no prazo de 7 (sete) dias do recebimento das informações, estabelecendo os montantes disponíveis para empenho e movimentação financeira. (negrito nosso)

Os representantes que subscreveram à nota técnica em comento

entenderam que, apesar de a LDO 2005 tratar de montante individualizado por

órgão do poder, a autonomia administrativa e financeira assegurada pelo art. 99 da

Constituição Federal atribui competência aos membros de cada poder para

promover ajustes necessários, sempre de comum acordo entre os órgãos do poder.

Ainda, segundo os representantes, o fato mais relevante é o de fazer

cumprir o valor total do contingenciamento informado pelo Poder Executivo

observando os parâmetros previamente definidos, independendo, portanto, do órgão

que vá efetivá-lo.

Após, mencionaram que, no caso do STJ e do CJF, existe uma situação

singular por serem presididos pelo mesmo magistrado, conforme disposto na Lei

nº 8.472, de 1992, citada anteriormente.

Prosseguindo, disseram que a providência solicitada terá alcance mais

amplo do que de início se apresentou, uma vez que o contingenciamento deverá ser

executado em cada esfera do poder, admitindo-se o princípio da cooperação entre

órgãos do judiciário. Tal assertiva se harmoniza com o fato de que é publicado ato

conjunto de todos os presidentes de tribunais superiores, significando a

concordância de cada um com os termos contidos no respectivo ato.

Ainda, argumentaram que o Poder Executivo promoveu seu próprio

contingenciamento de recursos, por meio do Decreto 5.379, de 2005, onde constou

no seu art. 12 a transcrição abaixo:

Art. 12. Os ministros de Estado do Planejamento, Orçamento e

Gestão e da Fazenda poderão: (...) II – no âmbito de suas competências, proceder ao remanejamento dos valores disponibilizados na forma dos Anexos a que se referem os artigos 1º e 4º deste decreto.

38

Concluíram, portanto, da leitura do artigo acima que o remanejamento de

recursos contingenciados de um órgão para outro é regularmente adotado pelo

Poder Executivo. Ademais, esse procedimento que se quer adotar diz respeito tão-

somente às dotações orçamentárias do STJ e do CJF.

Assim, sugeriram implementar o procedimento semelhante no âmbito do

CJF e do STJ em 2005, visto que a prioridade externada pelo presidente destes

órgãos é o de assegurar as instalações das varas previstas, de forma que o STJ

contingencie o valor de R$ 20,0 milhões a mais em beneficio do CJF.

Em face da Nota Técnica Conjunta nº 1 de 2005 – STJ/CJF, antes

mencionada, foi editada a Portaria Conjunta nº 2, de 19 de abril de 2005, que alterou

no âmbito dos dois órgãos os valores indisponíveis para empenho e movimentação

financeira estabelecidos na Portaria nº 1, de 2005, citada anteriormente, cabendo à

JF contingenciar o valor de R$ 23,4 milhões.

Transcorridos o segundo, terceiro, quarto, quinto e sexto bimestres, em

atendimento ao disposto no art. 9º da LRF, o Poder Executivo procedeu à

reavaliação das receitas e despesas do corrente exercício, onde constatou a

possibilidade de tornar disponível a movimentação de empenho e financeira a cada

poder, de forma proporcional a cada um e ao MPU, observado o disposto no art. 72