drawback - eyfile/ey... · drawback isenção web: no início do mês de dezembro/14, com o advento...

TRANSCRIPT

Page 1

DrawbackItajaí, 17 de Março de 2015

Page 2

Agenda proposta

Seção Slide

Aspectos gerais do Regime 03

Modalidades 06

Principais Requisitos e Riscos 14

Total de Exportação com DBK 15

Soluções de gestão no mercado 16

Recentes alterações legais 18

Princípio da Fungibilidade 18

Alterações de RE 21

Transferência de DI entre AC 22

Drawback Isenção Web 23

Nossos contatos 24

Page 3Page 3

Aspectos gerais do Regime

Conceito► Regime Aduaneiro Especial, criado com a finalidade de incentivar a exportação

mediante a suspensão ou isenção dos tributos incidentes na importação/compralocal de mercadoria utilizada na manufatura de produto destinado à exportação.

► Ao desonerar essas importações, o produto nacional se torna mais competitivono mercado externo;

► Uma espécie de “contrato” entre indústria e governo, devidamente fiscalizado.

Por que utilizar o Regime1. Redução dos custos de produção (II/AFRMM);2. Aumento da competitividade no mercado internacional;3. Maiores possibilidades de desenvolvimento tecnológico industrial;4. Superavit da Balança Comercial brasileira;5. Em alguns casos, redução de acúmulos de créditos tributários.

Reintegra e Drawback

Page 4Page 4

Aspectos gerais do Regime

Fundamento legal referente ao Regime:► Decreto LEI 37/66;► Decreto 6.759/2009 - R.A.;► Portaria SECEX N° 23, 2011 e suas posteriores alterações;► Demais regulamentações estaduais (ICMS – operação entre estabelecimentos);► Portaria Conjunta RFB/SECEX;

Critérios exigíveis para o Drawback:► Efetivo ganho cambial na operação (Relação CIF/FOB);► Operações de industrialização / restauração / montagem / embalagem /

ou beneficiamento de produtos à serem exportados;► Proibições nas operações de: embalagem para simples transporte / produtos

proibidos pelo governo / importações de petróleo e seus derivados (cadeiamolecular – capítulo 27) / operações na Zona Franca de Manaus / insumos jábeneficiados por outro Regime Aduaneiro Especial.

Reintegra e Drawback

Page 5Page 5

Aspectos gerais do Regime

Reintegra e Drawback

► Análise do ganho cambial daoperação para a concessãodo Regime:

CIF Importação=

FOB Exportação

Page 6Page 6 Reintegra e Drawback

► Drawback Suspensão – utilizada por 90% das Empresas beneficiárias.

Órgão Anuente: DECEX-DF;Forma: 100% eletrônica, por meio do DrawbackWeb.Suspende todos os tributos das importações: II / IPI / PIS / COFINS / ICMS / AFRMMSuspende todos os tributos federais nas aquisições locais : II / IPI / PIS / COFINS

► Drawback Isenção - utilizada por 10% das Empresas beneficiárias;Órgão Anuente: DECEX-DF;Forma: 100% eletrônica, por meio do DrawbackWeb.Isenta os seguintes tributos federais nas importações e aquisições locais : II / IPI /PIS / COFINS / AFRMM

Modalidades

Page 7Page 7 Reintegra e Drawback

► Drawback Restituição – praticamente sem utilização pelo mercado.

Órgão Anuente: Receita Federal do Brasil;Forma: 100% manual, por meio de Formulários impressos.Restitui os II e IPI apenas, por meio de crédito fiscal

► Legislações Correspondentes da modalidade Restituição:Instr. Normativa SRF n° 30, de 18/08/72 (principalmente o Anexo I);

Instr. Normativa SRF n° 10, de 10/03/82;

Artigo 1° da Instr. Normativa SRF n° 81, de 27/07/98;

Modalidades

Page 8Page 8 Reintegra e Drawback

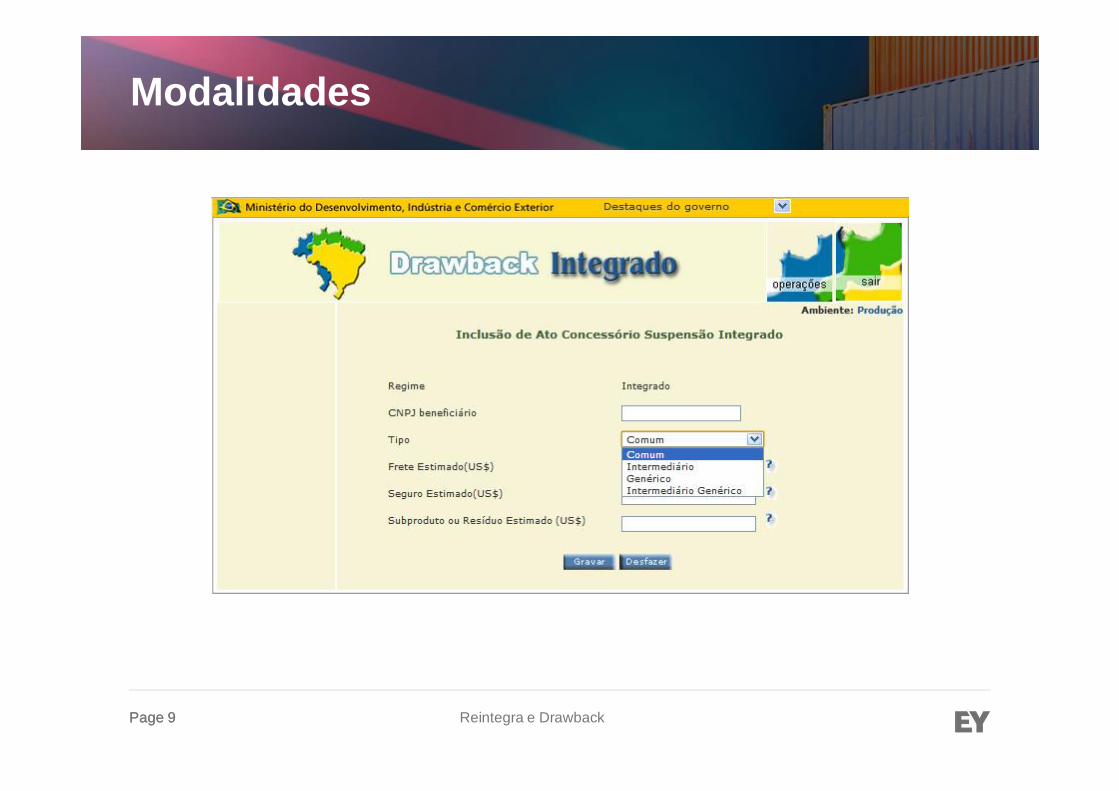

Modalidades

Page 9Page 9 Reintegra e Drawback

Modalidades

Page 10Page 10 Reintegra e Drawback

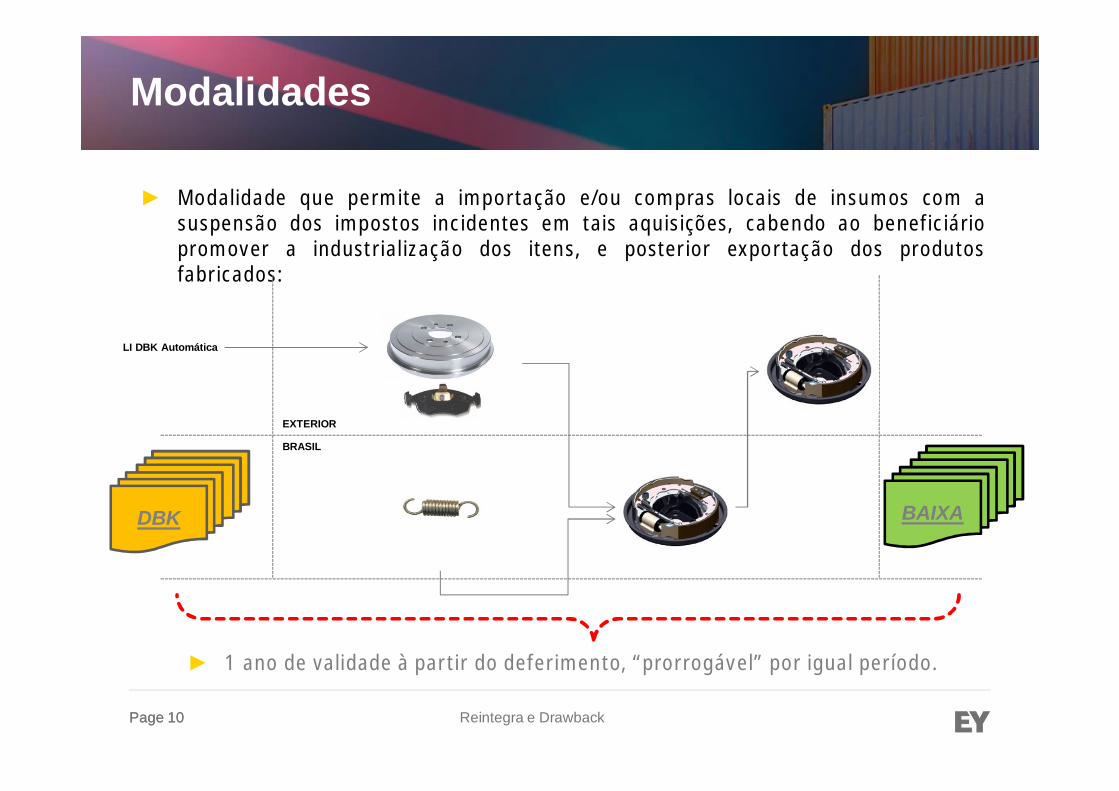

Modalidades

► Modalidade que permite a importação e/ou compras locais de insumos com asuspensão dos impostos incidentes em tais aquisições, cabendo ao beneficiáriopromover a industrialização dos itens, e posterior exportação dos produtosfabricados:

EXTERIOR

BRASIL

DBK BAIXA

► 1 ano de validade à partir do deferimento, “prorrogável” por igual período.

LI DBK Automática

Page 11Page 11 Reintegra e Drawback

Modalidades

Page 12Page 12 Reintegra e Drawback

Modalidades

► Modalidade que exige que inicialmente haja a importação e/ou aquisições locais de insumos como Recolhimento Integral dos impostos, industrialização de produtos em solo nacional e posteriorexportação. Quando das finalizações das exportações, pede-se o Ato Concessório nessamodalidade para FUTURAS AQUISIÇÕES sem impostos federais, não havendo ainda aobrigatoriedade serem realizadas novas exportações:

► Operações registradas em até 2 anos

LI NCM

Page 13Page 13 Reintegra e Drawback

Modalidades

DBK

► 1 ano de validade à partir do deferimento, “prorrogável” por igual período.

LI DBK não Automática

Page 14Page 14 Reintegra e Drawback

Bill of Material

• Drawback precisa sercalculado com base naBOM.

• Forecast de Importaçãoe Exportação baseadona BOM.

• Ciclo Produtivo.

Controle de Estoque

• Produto final precisa serexportado.

• Regulamentação doprincípio dafungibilidade.

Recursos

• Sistemas.

• Pessoas.

• Processos Internos derevisão e controles.

Principais riscos e requisitos

Page 15Page 15 Reintegra e Drawback

Total de Exportação com DBK

Exportações com Drawback correspondem entre 25% a 30% do total de operações registradasna Balança Comercial nacional.

2,47% 3,54%2,77%

6,93%

3,53%

15,07%

2,93%

6,03%

1,20%

55,52%

DRAWBACK UTILIZADOS POR SEGMENTOS

Steel area

Textile area

Clothing area

Footwear area

Plástic area

Machines area

Automotive

Eletronic

Vegetable market

Others

Page 16Page 16 Reintegra e Drawback

Soluções de gestão no mercado

Page 17Page 17 Reintegra e Drawback

Soluções de gestão no mercado

Page 18Page 18 Reintegra e Drawback

Recentes alterações legais

► Princípio da Fungibilidade:

► Fungibilidade significa, no conceito jurídico, a substituição de uma coisa por outra(Silva, 1993:336).

► No Drawback, a fungibilidade está disciplinada no artigo 32 da lei 12.350/2010:

Art. 32. O art. 17 da Lei no 11.774, de 17 de setembro de 2008, passa a vigorar com a seguinte redação:

“Art. 17. Para efeitos de adimplemento do compromisso de exportação nos regimes aduaneiros suspensivos,destinados à industrialização para exportação, os produtos importados ou adquiridos no mercado interno comsuspensão do pagamento dos tributos incidentes podem ser substituídos por outros produtos, nacionais ouimportados, da mesma espécie, qualidade e quantidade, importados ou adquiridos no mercado interno semsuspensão do pagamento dos tributos incidentes, nos termos, limites e condições estabelecidos pelo PoderExecutivo.

§ 1o O disposto no caput aplica-se também ao regime aduaneiro de isenção e alíquota zero, nos termos, limites econdições estabelecidos pelo Poder Executivo.

§ 2o A Secretaria da Receita Federal do Brasil e a Secretaria de Comércio Exterior disciplinarão em ato conjunto odisposto neste artigo.” (NR)

Page 19Page 19 Reintegra e Drawback

Recentes alterações legais

“Art. 2º A Portaria Conjunta RFB/Secex nº 467, de 2010, passa a vigorar acrescida dos arts. 3º-A, 5º-A e 6º-A:”(...)

"Art. 5º-A Para efeitos de adimplemento do compromisso de exportação no regime de que trata o art. 1º, asmercadorias importadas ou adquiridas no mercado interno com suspensão do pagamento dos tributos incidentespodem ser substituídas por outras, idênticas ou equivalentes, nacionais ou importadas, da mesma espécie, qualidadee quantidade, importadas ou adquiridas no mercado interno sem suspensão do pagamento dos tributos incidentes.”(...)

§ 2º O disposto no caput:(...)

III - poderá ocorrer, total ou parcialmente, até o limite da quantidade admitida sob o amparo do regime, apurada deacordo com a unidade de medida estatística da NCM prevista para cada mercadoria.

§ 3º Ficam dispensados, para fins de verificação de adimplemento do compromisso de exportação, controlessegregados de estoque das mercadorias fungíveis referidas no caput, sem prejuízo dos controles contábeisprevistos na legislação.(...)

"Art. 6º-A Para fins de fiscalização do cumprimento do compromisso de exportação, a Secretaria da Receita Federaldo Brasil (RFB) levará em consideração as operações cursadas ao amparo do regime segundo o critério contábil deordem primeiro que entra, primeiro que sai (PEPS).

Parágrafo único. O beneficiário do regime deverá prestar, na forma e nos prazos estabelecidos pela RFB,informações adicionais relativas às operações conduzidas ao amparo desta Portaria.” (grifo nosso)

Page 20Page 20 Reintegra e Drawback

Recentes alterações legais

É válido ressaltar que, conforme disposto com a nova redação do Art. Art. 5º-A, a aplicação da fungibilidade noRegime de Drawback está condicionada àquelas mercadorias que são idênticas ou equivalentes, devendo nessesentido, respeitar cumulativamente os requisitos abaixo:

§ 1º Poderão ser reconhecidas como equivalentes, em espécie e qualidade, as mercadorias que, cumulativamente:

I - sejam classificáveis no mesmo código da NCM;

II - realizem as mesmas funções;

III - sejam obtidas a partir dos mesmos materiais;

IV - sejam comercializadas a preços equivalentes; e

V - possuam as mesmas especificações (dimensões, características e propriedades físicas, entre outrasespecificações), que as tornem aptas ao emprego ou consumo na industrialização de produto final exportadoinformado.

Page 21Page 21 Reintegra e Drawback

Recentes alterações legais

► Alterações de RE:

No início do mês de setembro/14, com o advento da publicação da Portaria SECEX n° 32 de 04 desetembro de 2014, o artigo 190 da Portaria SECEX n° 23, de 14 de julho de 2011, passou a ter a novaredação abaixo, que permite as empresas promover os ajustes nos registros de exportações, mesmoaqueles que sejam para vincular os processos aos seus respectivos atos concessórios:

“Art. 190. Poderão ser efetuadas alterações no RE, exceto nas seguintes hipóteses:

I - alterações realizadas durante o curso dos procedimentos para despacho aduaneiro;

II - alteração de RE vinculado a ato concessório com status de inadimplemento ou baixa.

Parágrafo único. Situações excepcionais poderão ser apresentadas ao DECEX, na forma do art. 257desta Portaria, que analisará o pleito conforme as normas em vigor.” (NR)

Page 22Page 22 Reintegra e Drawback

Recentes alterações legais

► Transferência de DI entre AC:

No início do mês de outubro/14, com o advento da publicação da PORTARIA Nº 38, DE 8 DE OUTUBRODE 2014, o artigo 172 da Portaria SECEX n° 23, de 14 de julho de 2011, passou a ter a nova redaçãoabaixo, que permite as empresas promover transferências de adições de importações (DI/ADIÇÃO),entre seus respectivos atos concessórios:

“Art. 172. Será permitida a transferência de adição de DI entre AC de drawback na modalidadesuspensão, desde que:

I - os AC de origem e destino estejam dentro do período de validade;

II - as adições de DI tenham sido desembaraçadas dentro do período de validade do AC de destino;

III - a quantidade e o valor das mercadorias a serem transferidas não ultrapassem o saldo disponível do

respectivo subitem da NCM do AC de destino.

Parágrafo único. Não serão permitidas transferências parciais de quantidade nem de valor das adiçõesde DI.”(NR)

Page 23Page 23 Reintegra e Drawback

Recentes alterações legais

► Drawback Isenção Web:

No início do mês de dezembro/14, com o advento da publicação da PORTARIA Nº 47, DE 11 DEDEZEMBRO DE 2014, o Governo anunciou o início das entrada em operação do módulo eletrônico deDRAWBACK ISENÇÃO.

O novo módulo do Sistema está integrado com demais módulos do SISCOMEXIMPORTAÇÃO e NOVOEX, bem como permite que as empresas carreguem os seusLaudos Técnicos de Consumo diretamente no site.

O acesso ao Sistema é feito exclusivamente por meio de e-CPF (Certificado Digital), nãosendo necessária/possível a digitação de CPF e SENHA de acesso ao SISCOMEX.

As análises estão extremamente rápidas por parte do DECEX-DF, o que impactousignificativamente em melhorias para o uso da modalidade, que também deixou de tercustos de análises do Drawback e Licenças de Importação (LI).

Page 24

Nossos contatos

Reintegra e Drawback

Jefferson SanchesSócio de Impostos+55 11 2573 3413 |[email protected]

Ricardo Prado GazottoGerente Senior Executivo de Impostos+55 41 3693 0708 |[email protected]

Paulo Cesar Martins VianaDiretor de Impostos+55 47 2111 0707 |[email protected]

Gabriel PastoreGerente Senior de Impostos+55 19 3322 0568 |[email protected]

Hermes MorettinGerente de Impostos+55 19 3322 0500 |[email protected]

Page 25Page 25 Reintegra e Drawback

Obrigado