GOVERNANÇA E NORMAS DE CONTABILIDADE

APLICADA ÀS IGREJAS:

Princípios e Enfoque na Transparência de Recursos.

Prof. Me. Elizeu Bandeira de Lima

Organização Religiosa:

Objeto de pesquisa em diversas áreas sob vários aspectos:

Igreja é uma espécie de organização religiosa

Teologia : ekklesia - assembleia ou reunião, organismo;

Administração: Organização;

Direito: Direito Privado x Fim Público (imunidade x isenção)

Economia: A Ética Protestante e o Espírito do Capitalismo;

Ciência Política: Organizações Religiosas x Política;

Políticas Públicas: Atores na execução de Políticas Públicas;

Ciências Contábeis: Entidade - Patrimônio.

IGREJA

As Organizações Religiosas não se enquadram

em nenhum dos setores da sociedade?

Fonte: Congresso xyz e-mail recebido pelo autor (Out/2016)

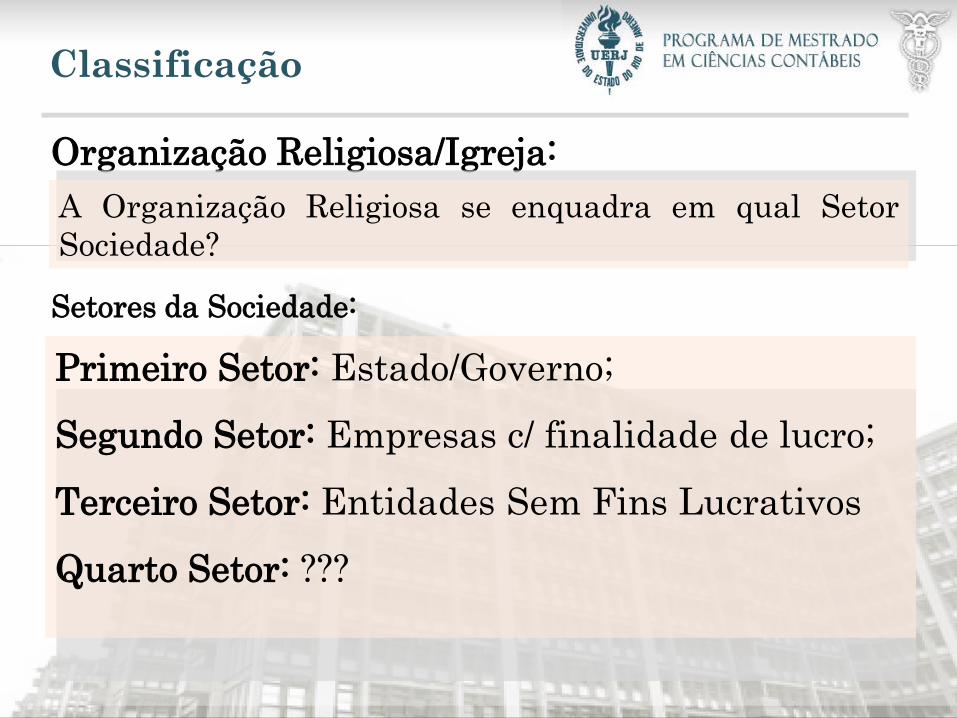

Organização Religiosa/Igreja:

Setores da Sociedade:

A Organização Religiosa se enquadra em qual Setor

Sociedade?

Primeiro Setor: Estado/Governo;

Segundo Setor: Empresas c/ finalidade de lucro;

Terceiro Setor: Entidades Sem Fins Lucrativos

Quarto Setor: ???

Classificação

Estrutura do Livro

Introdução

1. Referencial Teórico

2. Metodologia

3. Análise e Discussão dos Dados

4. Considerações Finais

Referências

INTRODUÇÃO

Problema de Pesquisa:

Qual a percepção de membros de uma igrejaevangélica sobre a transparência das demonstraçõescontábeis quanto às fontes e aplicações de recursosem prol do grupo assistido?

Objetivo Geral:

Objetivos Específicos:

Contribuir para o entendimento da importância social

da divulgação das informações econômico-financeiras

das organizações religiosas.

Identificar a percepção dos membros sobre a prestação decontas aos membros da organização religiosa.

Propor novos modelos de demonstrações contábeis quepossibilitem a aplicação nas entidades religiosas.

Identificar as fontes de recursos e suas aplicações no custeioe nos investimentos nessas organizações.

INTRODUÇÃO

1 REFERENCIAL TEÓRICO

Questão Conceitual: Comissão de Valores Mobiliários (2002),

“[...] é o conjunto de práticas que tem por finalidade otimizar o

desempenho de uma companhia ao proteger todas as partes

interessadas.”

As Organizações Religiosas podem ou devem aplicar os

princípios da Governança Corporativa?

1.1 Governança Corporativa

1 REFERENCIAL TEÓRICO

Quais são os princípios básicos da Governança Corporativa?

Transparência;

Equidade;

Prestação de Contas;

Responsabilidade Corporativa.

1.1.1 Princípios Básicos da Governança Corporativa

1.1.1.1 - Transparência

IBGC (2010):

Mais do que a obrigação de informar é o desejo dedisponibilizar para as partes interessadas as informaçõesque sejam de seu interesse e não apenas aquelas impostaspor disposições de leis ou regulamentos. A adequadatransparência resulta em um clima de confiança, tantointernamente quanto nas relações da empresa com terceiros(grifo meu).

1 REFERENCIAL TEÓRICO

1.1.1.2 Equidade

Milani Filho e Milani (2010) escrevem:

Em Organizações do Terceiro Setor, todos devem receber,similarmente, tratamento sem qualquer tipo de privilégiosque se configurem em benefícios diretos ou indiretos emdetrimento do objeto social definido estatutariamente.

Compreendendo desta forma um tratamento justo eigualitário de todos os grupos.

I REFERENCIAL TEÓRICO

1.1.1.3 – Prestação de Contas

Milani Filho e Milani (2010):

[...] os gestores responsáveis pela condução da entidade e,ainda, os membros representativos da Organização doTerceiro Setor (OTS), devem responder e oferecer asinformações demandadas pelo Governo, doadores,fornecedores, usuários, voluntários [...] sobre a origem edestino dos recursos recebidos, metas de desempenho, riscosenvolvidos etc.

1 REFERENCIAL TEÓRICO

1.1.1.4 – Responsabilidade Corporativa

[...] Visto que ambos os recursos são escassos (financeiros e humanos)

e os doadores ao doarem tempo ou dinheiro querem se sentir

seguros de que os recursos investidos serão utilizados de maneira

eficiente e honesta, proporcionando o retorno aos seus investidores.

Além de altruísmo, excelência, caridade, filantropia, o bom

funcionamento das instituições, se deve também à integridade,

transparência e responsabilidade. (TSAI E YAMAMOTO, 2005)

1 REFERENCIAL TEÓRICO

1 REFERENCIAL TEÓRICO

Consideram-se organizações religiosas as entidades sem

fins lucrativos que professam culto de qualquer credo.

(RODRIGUES et al. 2014, p. 22)

Olak e Nascimento (2010) e Slomski et al. (2012)

classificam as entidades religiosas como subgrupo das

Organizações do Terceiro Setor e entendem que estas

organizações são agentes privados atuando para fins

públicos.

1.2 Caracterização das organizações religiosas

1 REFERENCIAL TEÓRICO

Elas foram alçadas à condição de pessoa jurídica por ato doprimeiro presidente do Brasil, Manuel Deodoro da Fonseca, que,auxiliado por Ruy Barbosa, publicou o Decreto 119-A, de 07 dejaneiro de 1890. (ESCOBAR, 2015 P. 45).

1. Constituição Federal 1988, art. 5º - Proteção cultos;

2. Código Civil § 1º, art. 44 Código Civil – Organização;

3. Constituição Federal 1988, art. 150, IV – Imunidade;

4. Código Tributário – Ratifica a Imunidade.

1.3 Fundamentos Legais e Norteadores das O.R.

1 REFERENCIAL TEÓRICO

Qual o alcance da regra Imunizante?

1. Somente o Templo?

2. Todos os bens?

3. Todas as Receitas?

1.3 Fundamentos Legais e Norteadores das O.R.

1 REFERENCIAL TEÓRICO

Imunidade e Isenção é a mesma coisa?

1. Imunidade está prevista no texto Constitucional;

2. Isenção prevista em Lei.

1.3 Fundamentos Legais e Norteadores das O.R.

1 REFERENCIAL TEÓRICO

De acordo com a Resolução CFC n.º 1409/12, que

aprova a ITG 2002:

“A entidade sem finalidade de lucros pode ser

constituída sob a natureza jurídica de fundação de

direito privado, associação, organização social,

organização religiosa, partido político e entidade

sindical.”

1.4 Contabilidade Aplicada ao Terceiro Setor.

1 REFERENCIAL TEÓRICO

O Decreto nº 7.979 de 98 de abril de 2013, que altera o Decreto

no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema

Público de Escrituração Digital.

Art. 2º O Sped é instrumento que unifica as atividades de

recepção, validação, armazenamento e autenticação de livros e

documentos que integram a escrituração contábil e fiscal dos

empresários e das pessoas jurídicas, inclusive imunes ou isentas

(grifo nosso), mediante fluxo único, computadorizado, de

informações.

1.4 Contabilidade Aplicada ao Terceiro Setor.

1 REFERENCIAL TEÓRICO

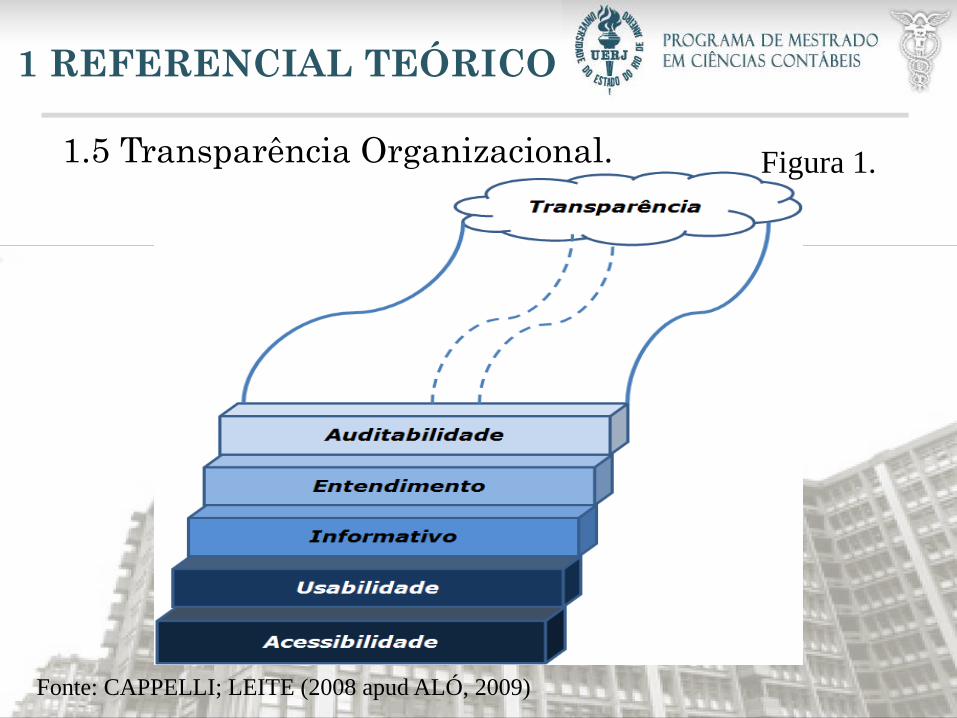

Qual ideia está contida no conceito de transparência?

Existem basicamente três definições de transparência ligada às

organizações: transparência organizacional; transparência do

processo e transparência da informação. Qualquer uma das três

tem vinculado à transparência a ideia de publicidade, acesso

público, disponibilidade da informação.

1.5 Transparência Organizacional.

1 REFERENCIAL TEÓRICO

1.5 Transparência Organizacional.

Fonte: CAPPELLI; LEITE (2008 apud ALÓ, 2009)

Figura 1.

1 REFERENCIAL TEÓRICO

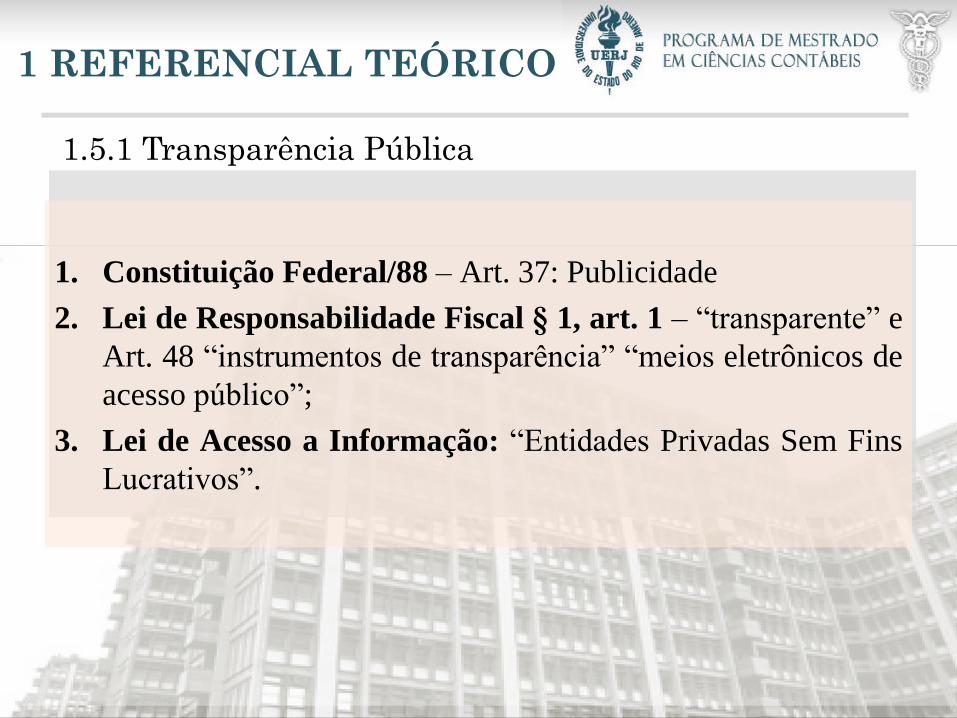

1. Constituição Federal/88 – Art. 37: Publicidade

2. Lei de Responsabilidade Fiscal § 1, art. 1 – “transparente” e

Art. 48 “instrumentos de transparência” “meios eletrônicos de

acesso público”;

3. Lei de Acesso a Informação: “Entidades Privadas Sem Fins

Lucrativos”.

1.5.1 Transparência Pública

1 REFERENCIAL TEÓRICO

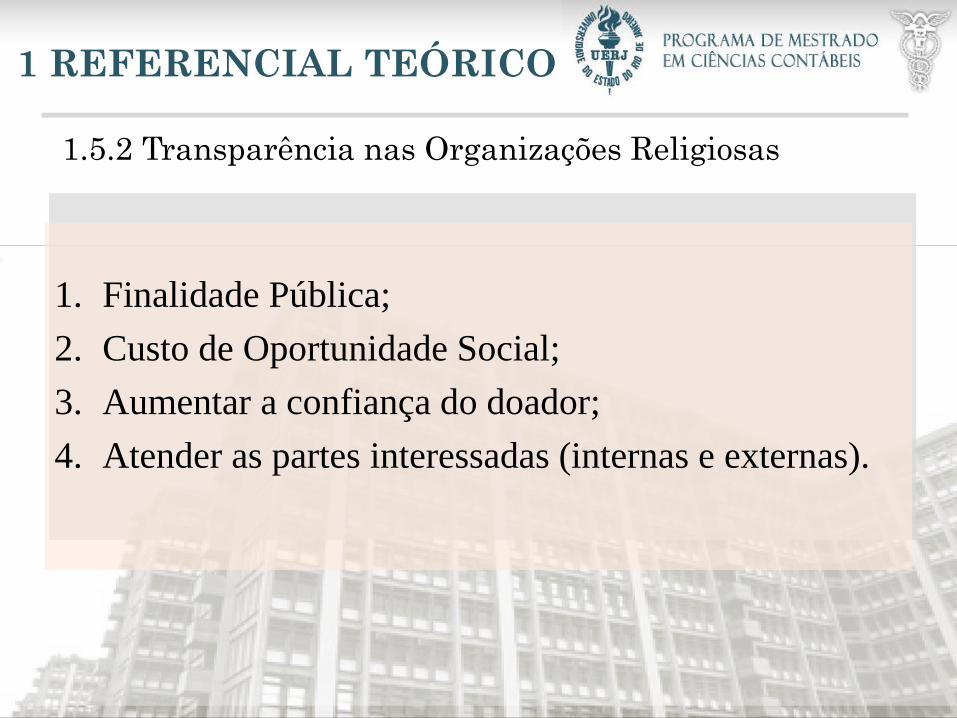

1. Finalidade Pública;

2. Custo de Oportunidade Social;

3. Aumentar a confiança do doador;

4. Atender as partes interessadas (internas e externas).

1.5.2 Transparência nas Organizações Religiosas

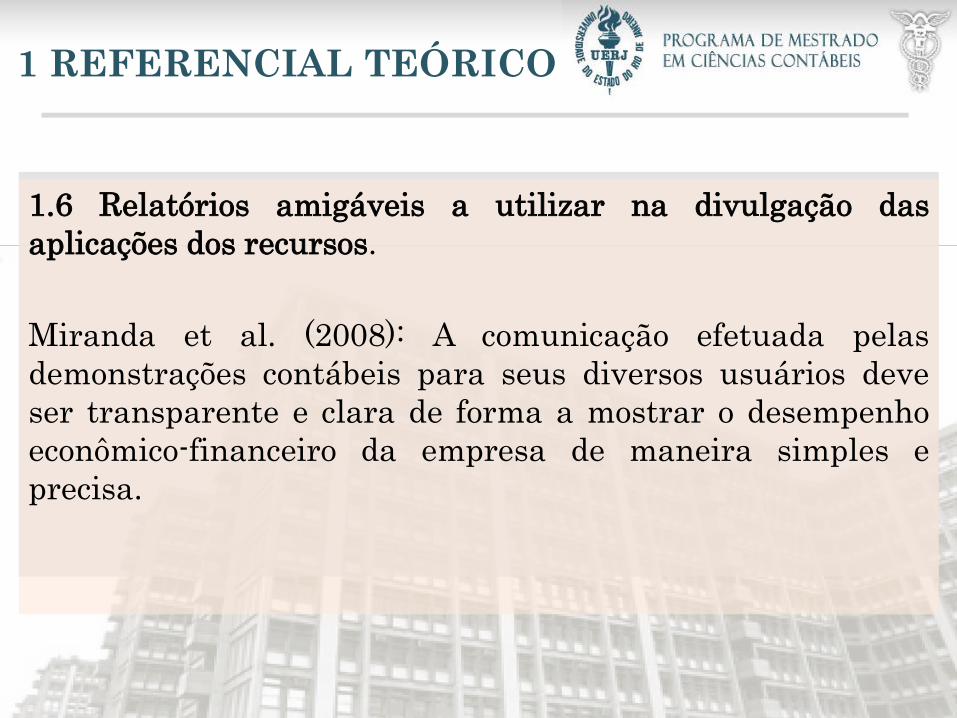

1.6 Relatórios amigáveis a utilizar na divulgação das

aplicações dos recursos.

Miranda et al. (2008): A comunicação efetuada pelas

demonstrações contábeis para seus diversos usuários deve

ser transparente e clara de forma a mostrar o desempenho

econômico-financeiro da empresa de maneira simples e

precisa.

1 REFERENCIAL TEÓRICO

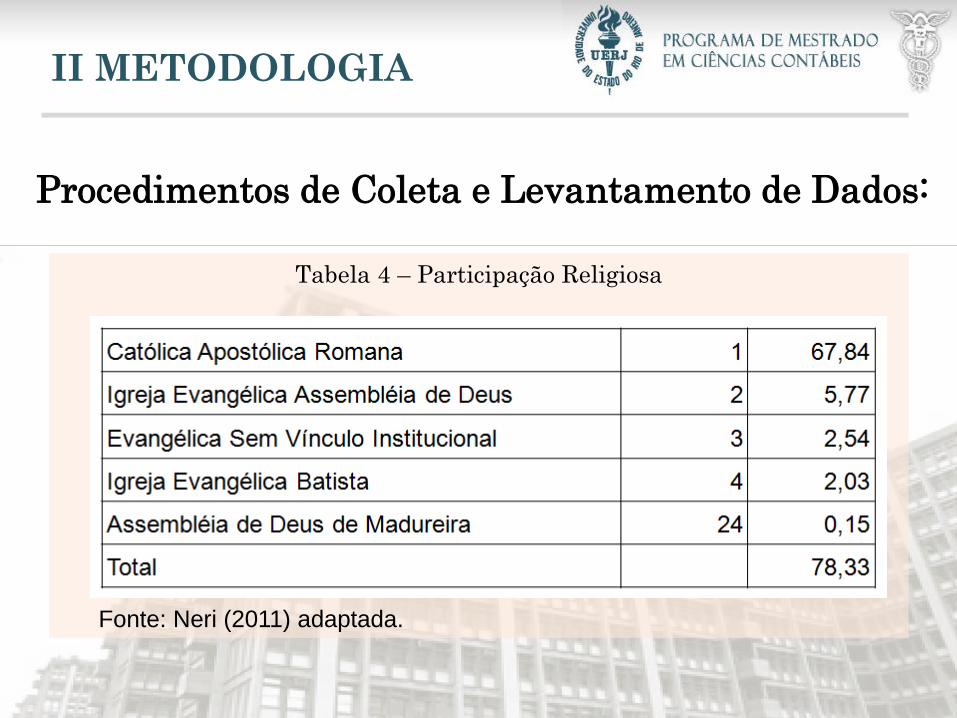

Procedimentos de Coleta e Levantamento de Dados:

Tabela 4 – Participação Religiosa

Fonte: Neri (2011) adaptada.

II METODOLOGIA

3 ANÁLISE E DISCUSSÃO

DOS DADOS

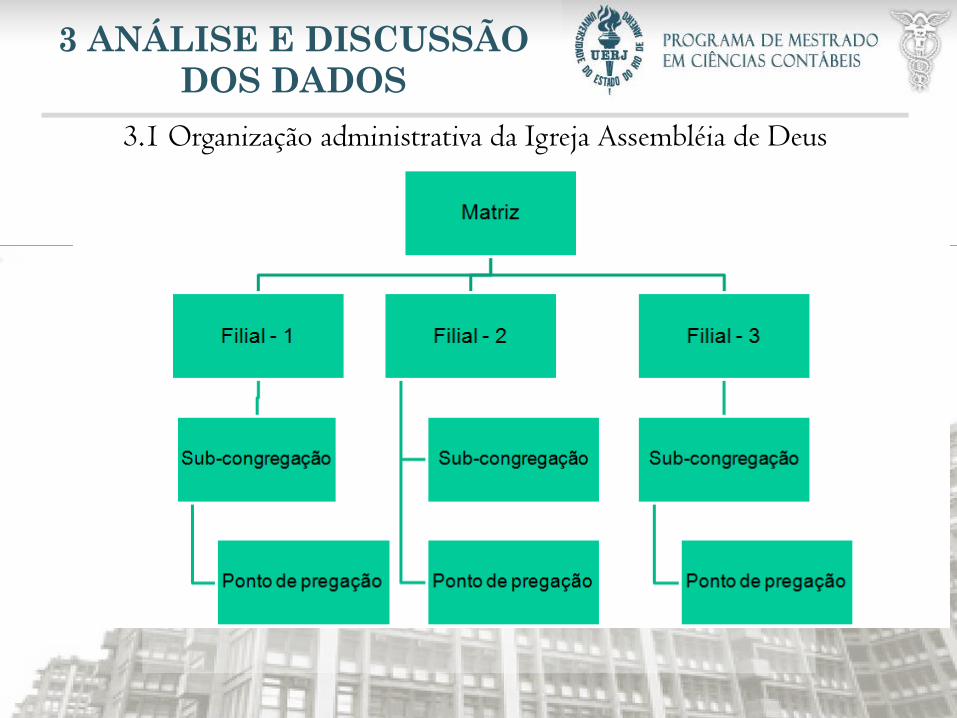

3.1 Organização administrativa da Igreja Assembléia de Deus

Fonte: Dados de Pesquisa

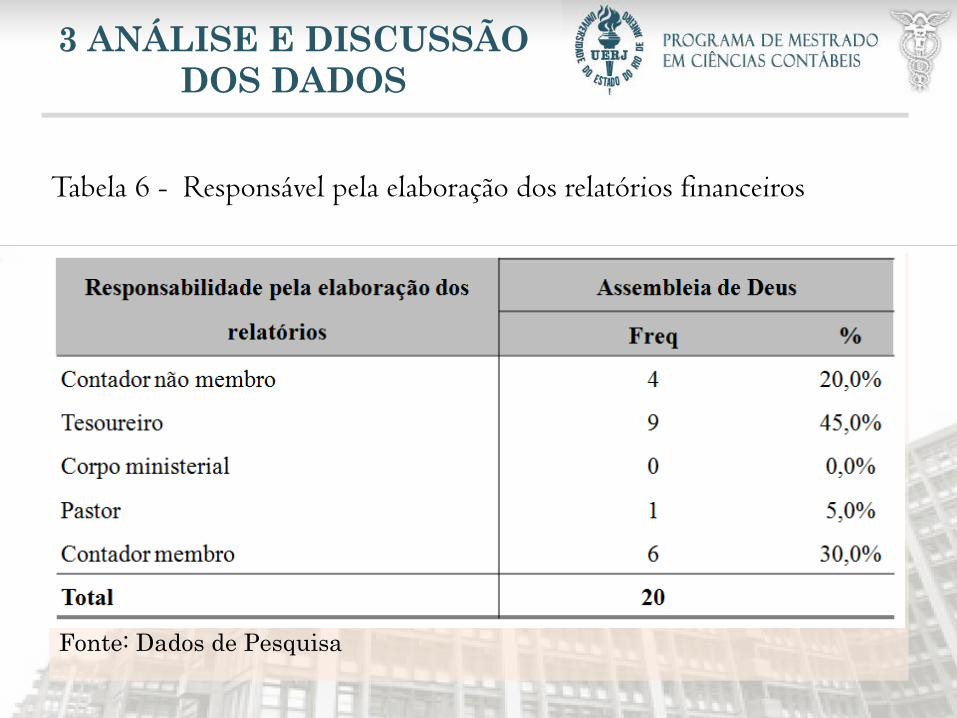

Tabela 6 - Responsável pela elaboração dos relatórios financeiros

3 ANÁLISE E DISCUSSÃO

DOS DADOS

3 ANÁLISE E DISCUSSÃO

DOS DADOS

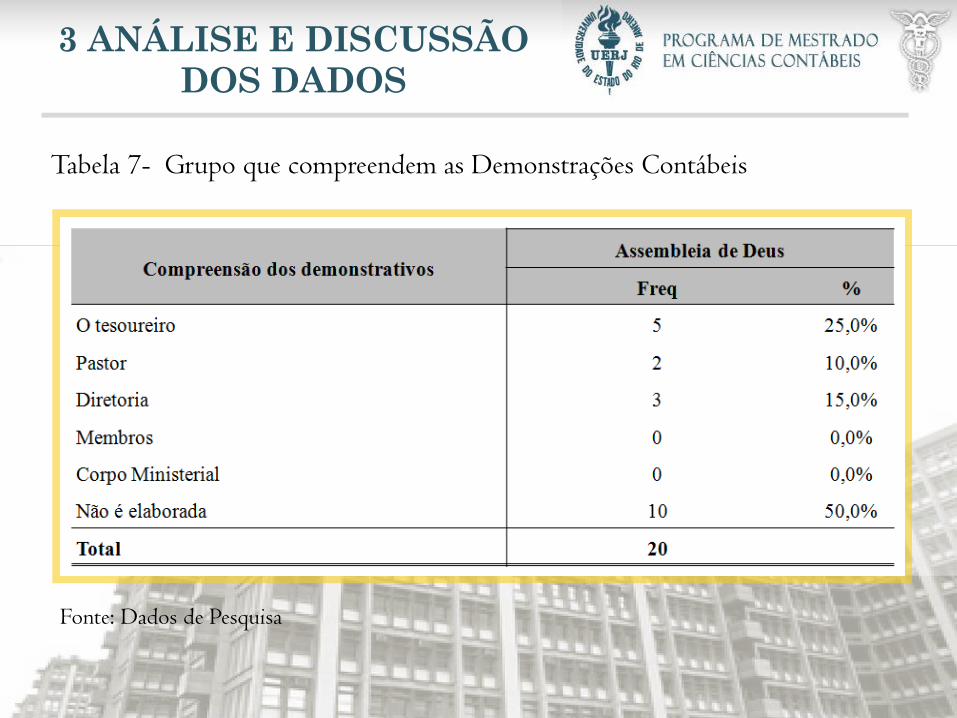

Tabela 7- Grupo que compreendem as Demonstrações Contábeis

Fonte: Dados de Pesquisa

3 ANÁLISE E DISCUSSÃO

DOS DADOS

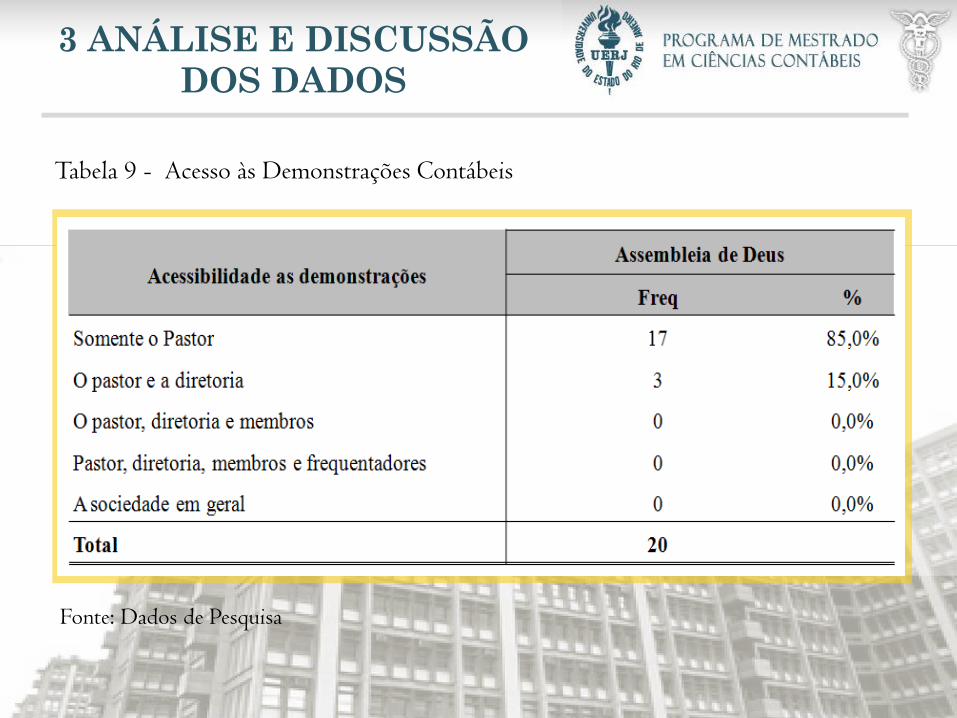

Fonte: Dados de Pesquisa

Tabela 9 - Acesso às Demonstrações Contábeis

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: Dados de Pesquisa

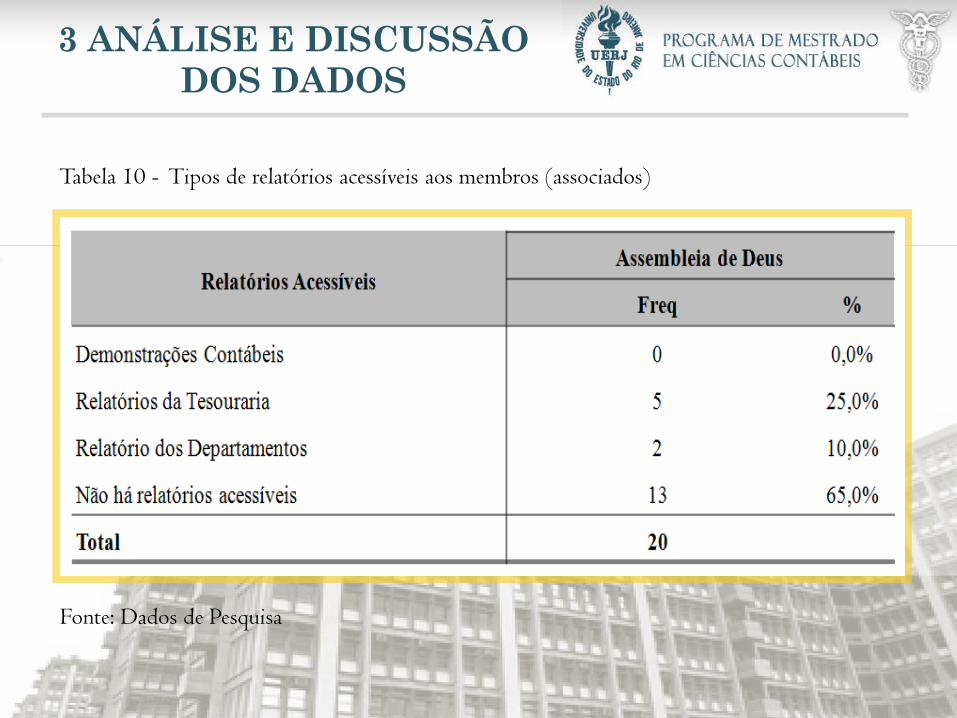

Tabela 10 - Tipos de relatórios acessíveis aos membros (associados)

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: Dados de Pesquisa

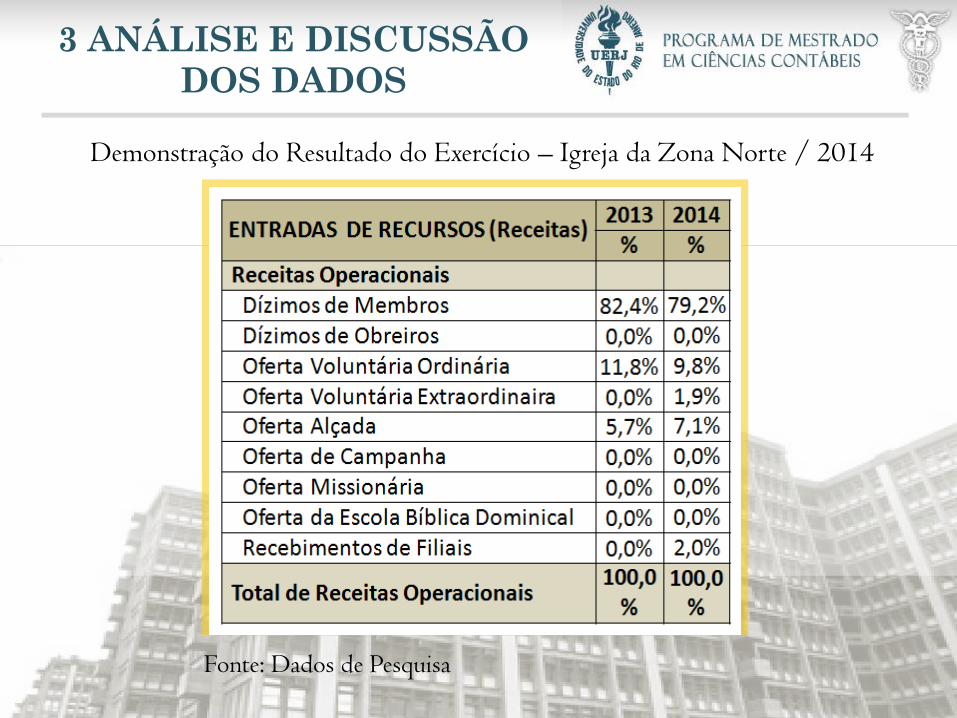

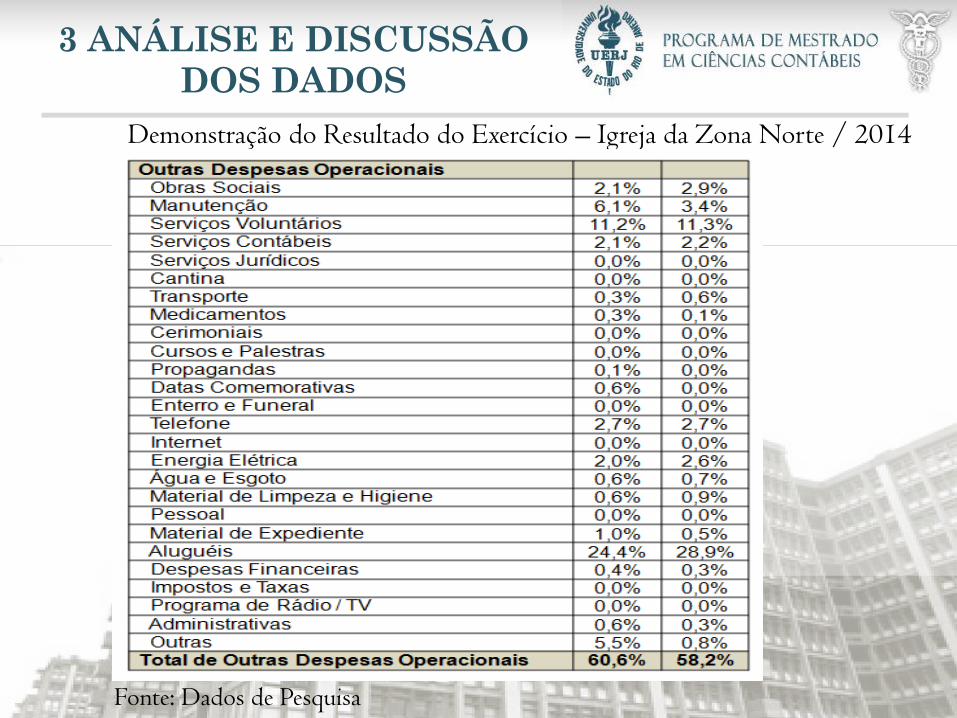

Demonstração do Resultado do Exercício – Igreja da Zona Norte / 2014

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: Dados de Pesquisa

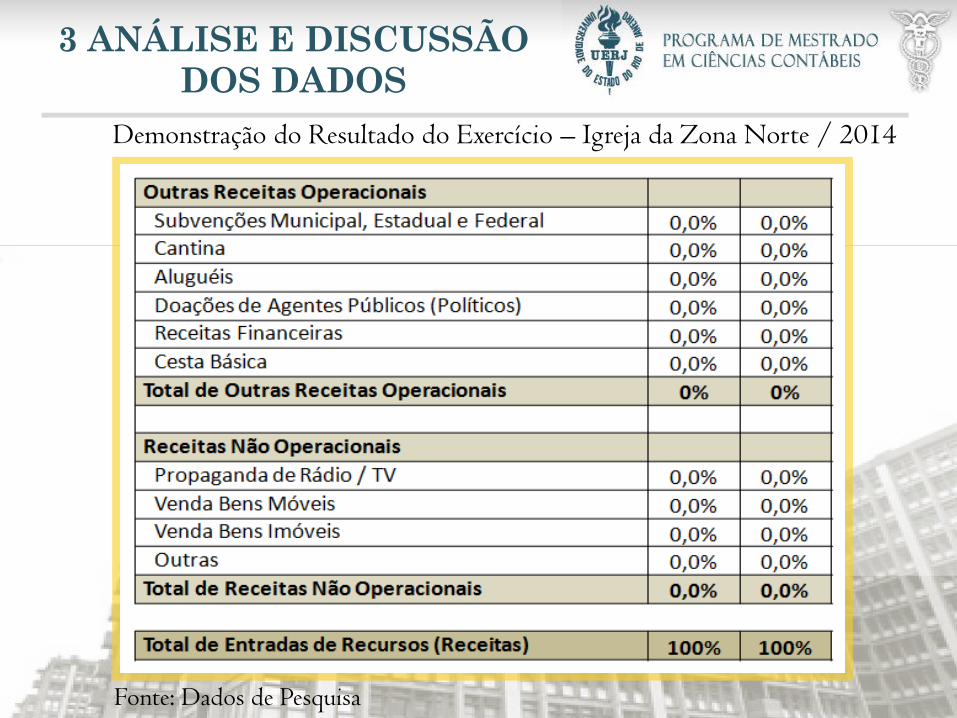

Demonstração do Resultado do Exercício – Igreja da Zona Norte / 2014

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: Dados de Pesquisa

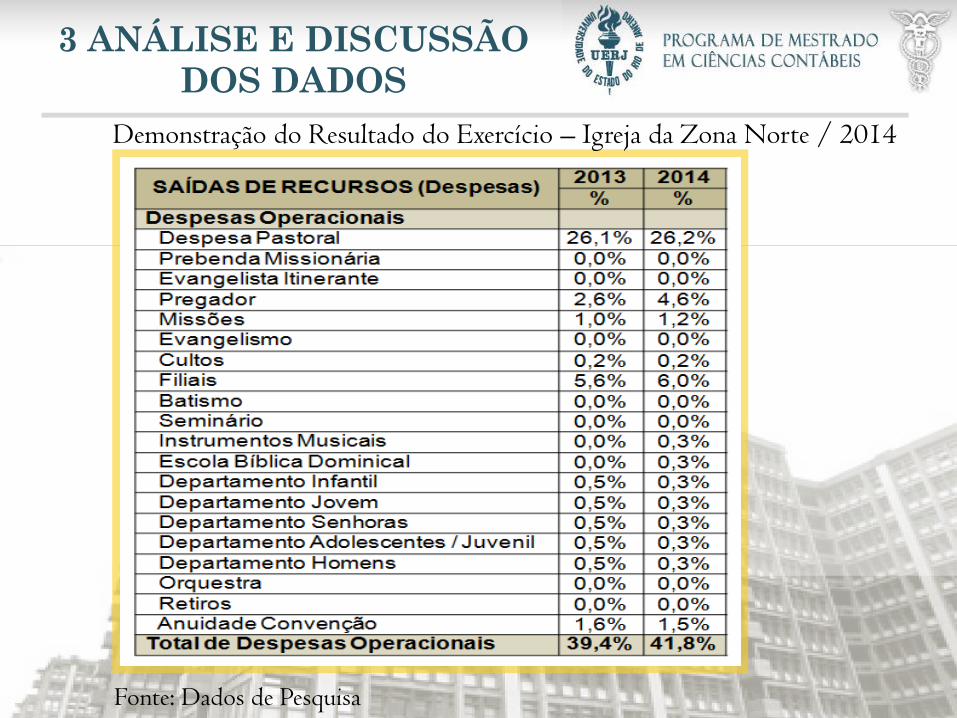

Demonstração do Resultado do Exercício – Igreja da Zona Norte / 2014

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: Dados de Pesquisa

Demonstração do Resultado do Exercício – Igreja da Zona Norte / 2014

3 ANÁLISE E DISCUSSÃO

DOS DADOS

Fonte: O autor, (2016)

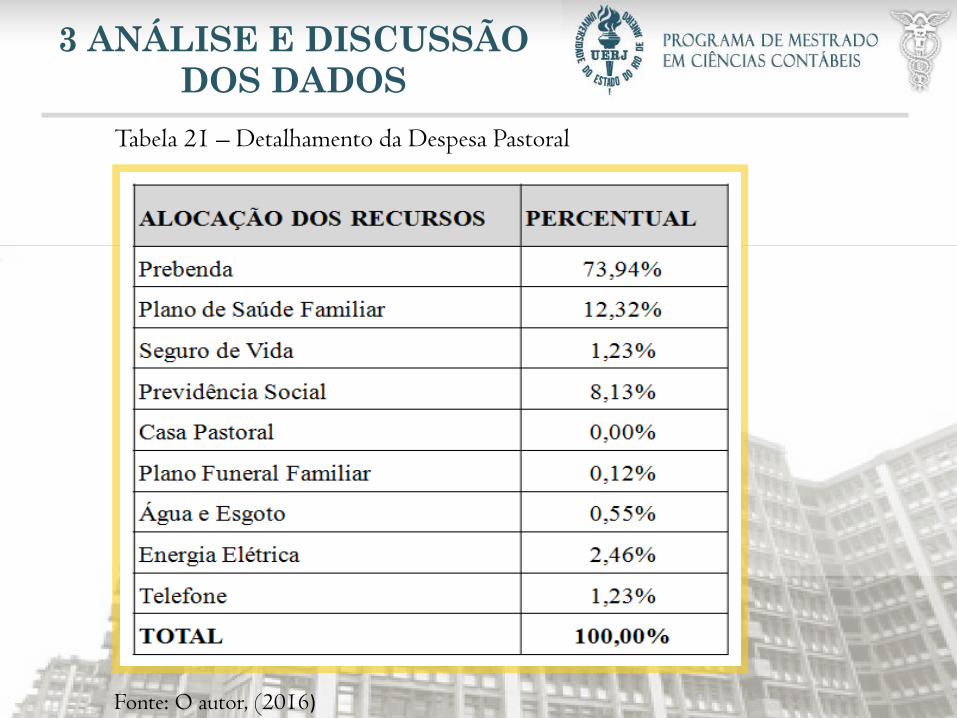

Tabela 21 – Detalhamento da Despesa Pastoral

Então, o que fazer?

Criar formas de divulgação das informações econômico-

financeira que permitam maior transparência e governança da

organização religiosa.

Adotar práticas de transparência através de demonstrativos

compreensíveis ao público interessado que permita não só o

acompanhamento do público interno, como também do público

externo.

Aplicar os princípios Básicos de Governança Corporativa a

Organizações Religiosas.

Novos modelos de Demonstrações Contábeis.

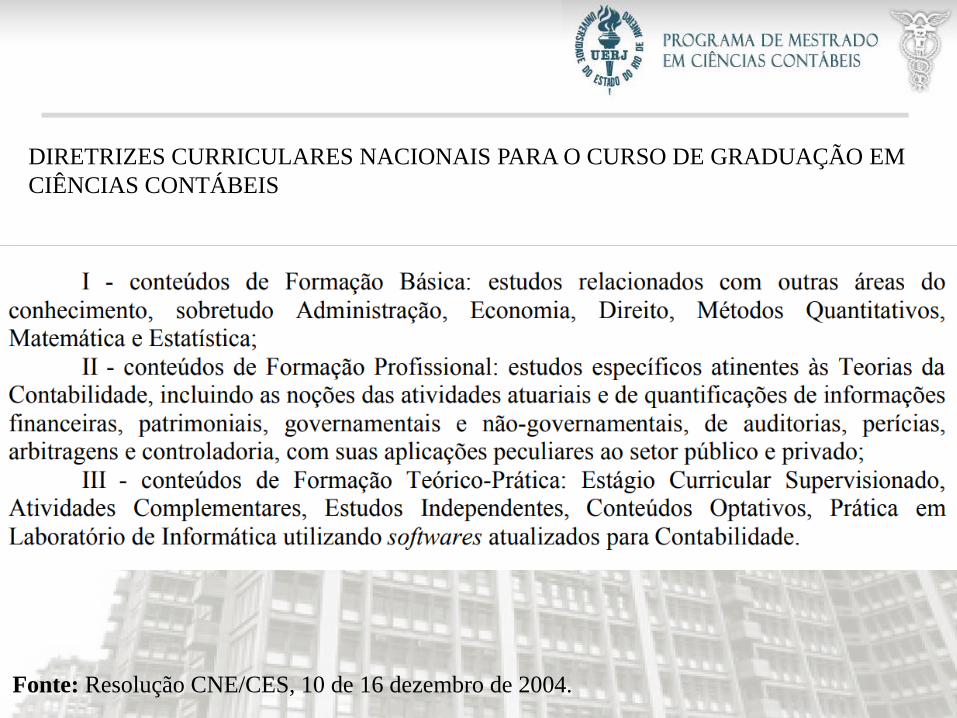

Matriz Curricular

Qual é a proposta atual da Matriz Curricular?

Fonte: Resolução CNE/CES, 10 de 16 dezembro de 2004.

DIRETRIZES CURRICULARES NACIONAIS PARA O CURSO DE GRADUAÇÃO EM

CIÊNCIAS CONTÁBEIS

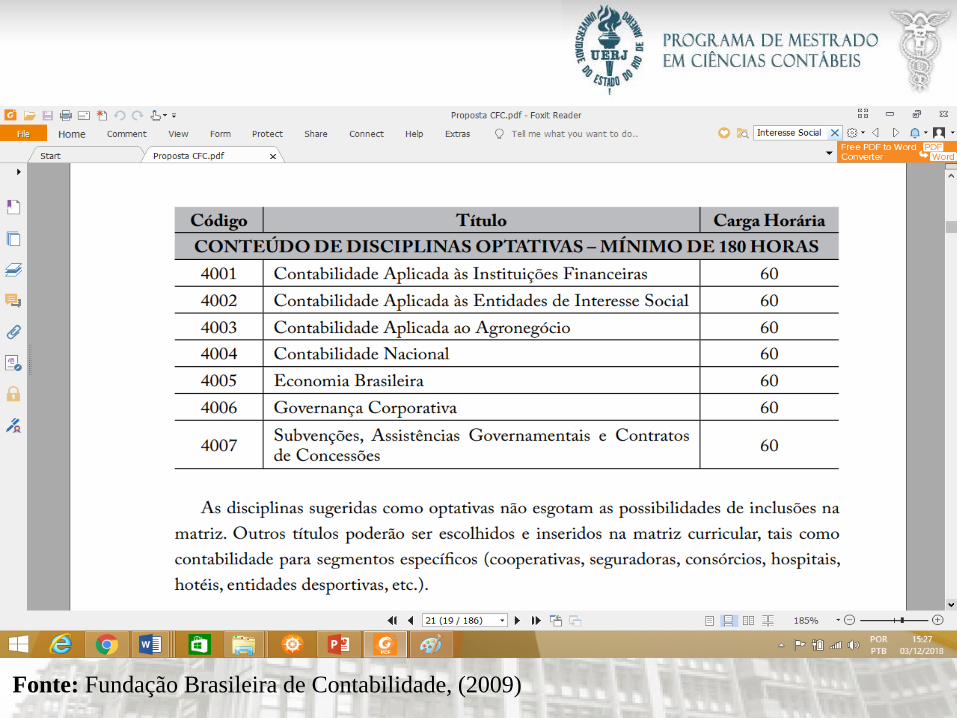

Fonte: Fundação Brasileira de Contabilidade, (2009)

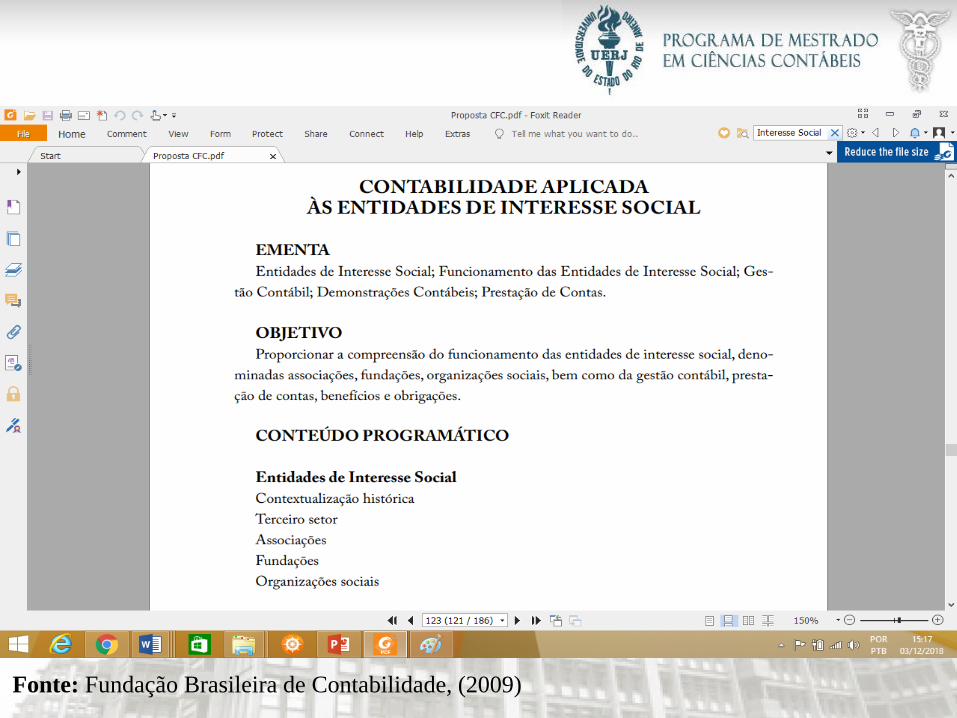

Fonte: Fundação Brasileira de Contabilidade, (2009)

Fonte: Fundação Brasileira de Contabilidade, (2009)

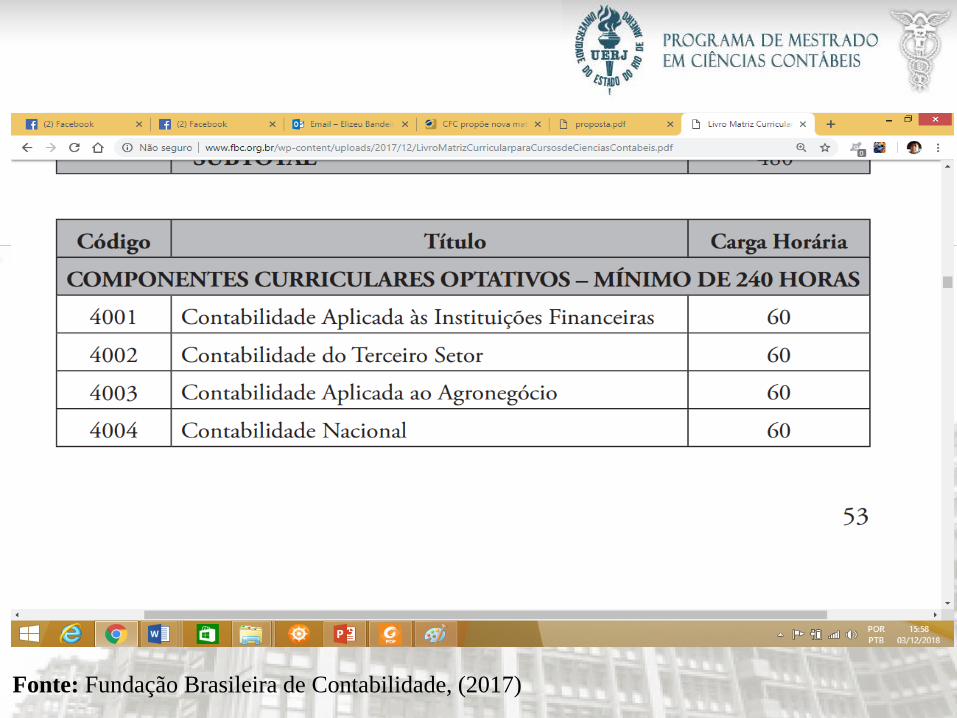

Fonte: Fundação Brasileira de Contabilidade, (2017)

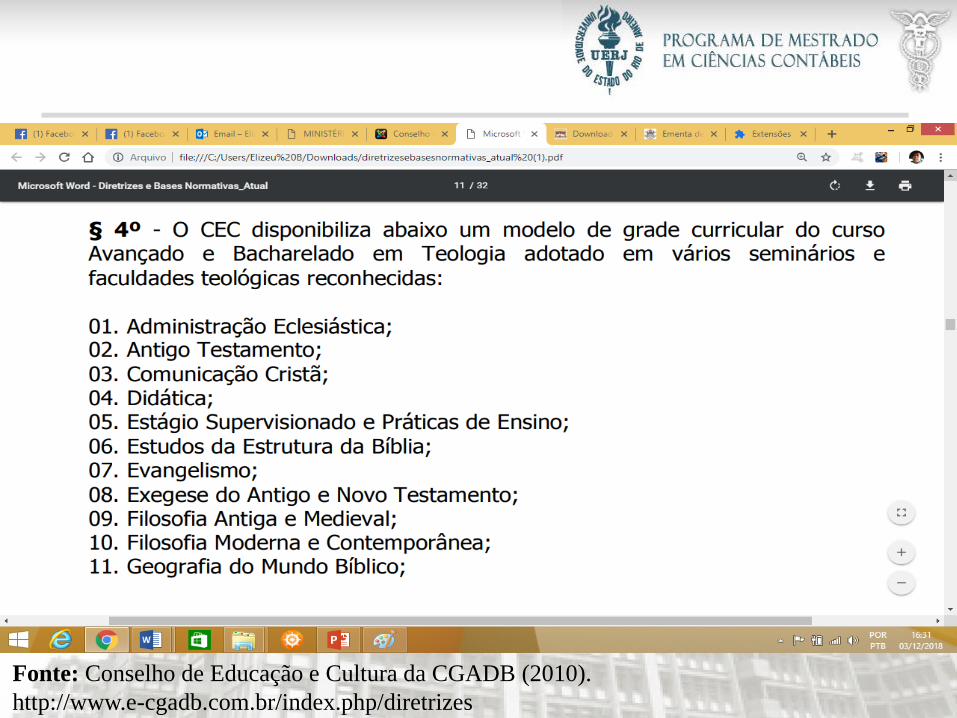

Fonte: Conselho de Educação e Cultura da CGADB (2010).

http://www.e-cgadb.com.br/index.php/diretrizes

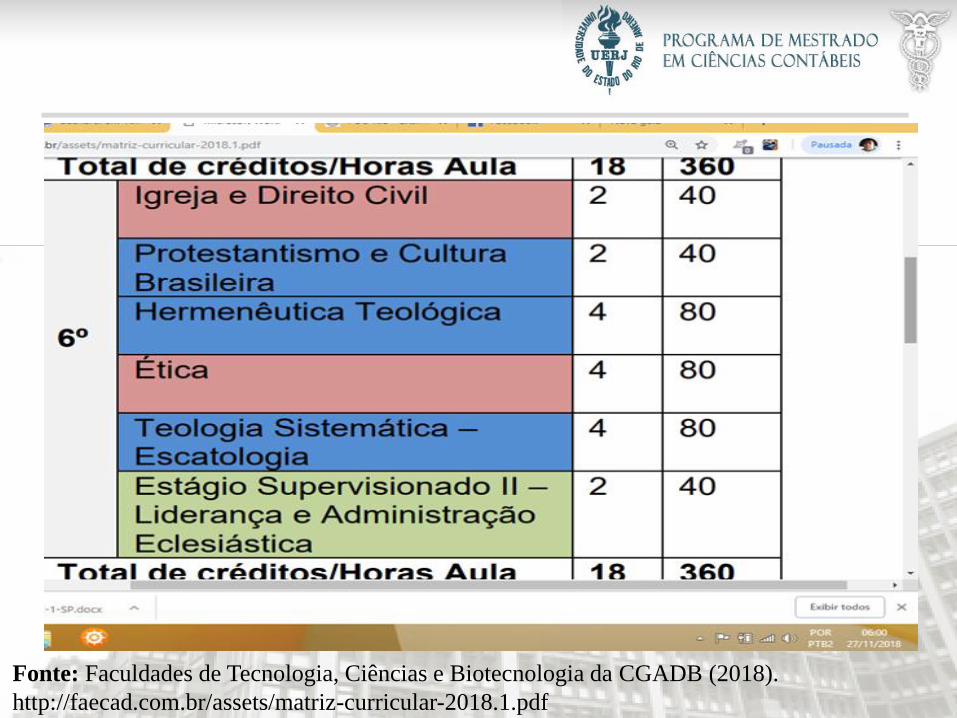

Fonte: Faculdades de Tecnologia, Ciências e Biotecnologia da CGADB (2018).

http://faecad.com.br/assets/matriz-curricular-2018.1.pdf

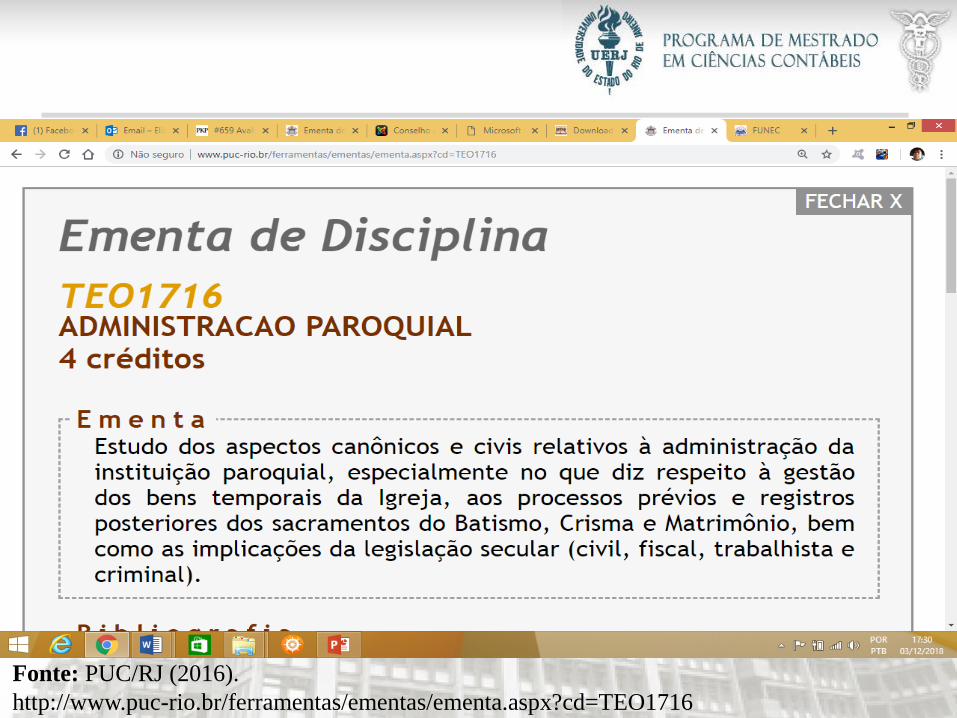

Fonte: PUC/RJ (2016).

http://www.puc-rio.br/ferramentas/ementas/ementa.aspx?cd=TEO1716

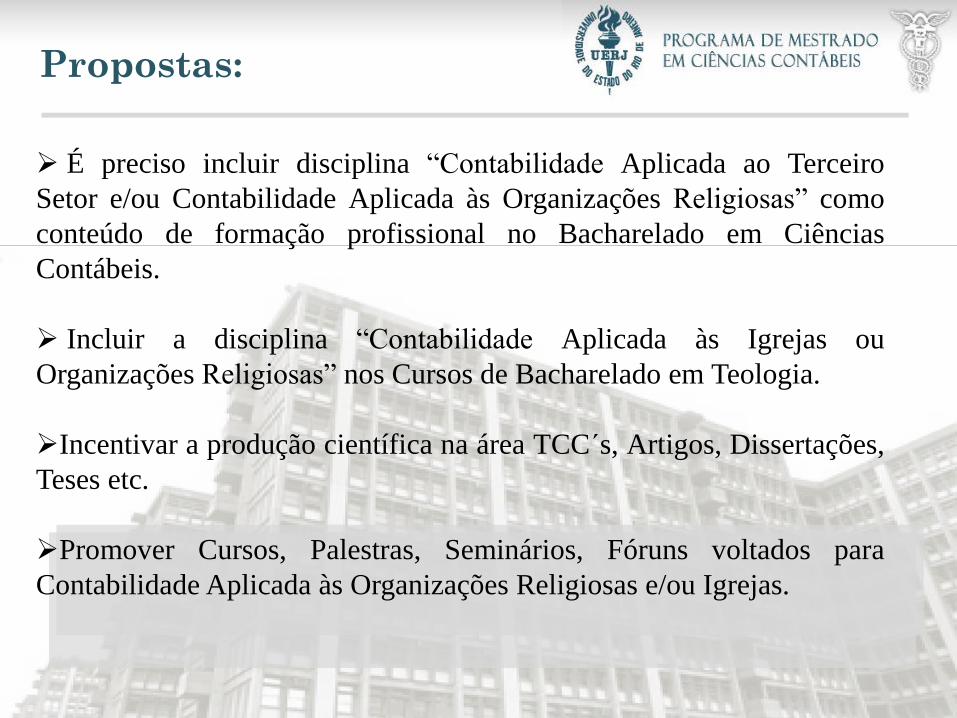

Propostas:

É preciso incluir disciplina “Contabilidade Aplicada ao Terceiro

Setor e/ou Contabilidade Aplicada às Organizações Religiosas” como

conteúdo de formação profissional no Bacharelado em Ciências

Contábeis.

Incluir a disciplina “Contabilidade Aplicada às Igrejas ou

Organizações Religiosas” nos Cursos de Bacharelado em Teologia.

Incentivar a produção científica na área TCC´s, Artigos, Dissertações,

Teses etc.

Promover Cursos, Palestras, Seminários, Fóruns voltados para

Contabilidade Aplicada às Organizações Religiosas e/ou Igrejas.

GOVERNANÇA E NORMAS DE CONTABILIDADE

APLICADA ÀS IGREJAS:

Princípios e Enfoque na Transparência de Recursos.

OBRIGADO!

REFERÊNCIAS

RODRIGUES, Aldenir Ortiz et al. Contabilidade do 3º Setor. 3. ed. São Paulo: Iob Folhamatic

Ebs - Sage, 2014.

OLAK, Paulo Arnaldo; NASCIMENTO, Diogo Toledo do. Contabilidade para Entidades sem

Fins Lucrativos: (Terceiro Setor). 3. ed. São Paulo: Atlas, 2010. 225 p.

SLOMSKI, Valmor; REZENDE, Amaury José; CRUZ, Cássia Vanessa Olak

Alves. Contabilidade do terceiro setor – uma abordagem operacional aplicável ás associações,

fundações, partidos políticos e organizações religiosas. São Paulo: Atlas, 2012.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código das Melhores

Práticas de Governança Corporativa. 4. ed. São Paulo: Ibgc, 2009. 73 p.

MILANI FILHO, Marco Antônio Figueiredo; MILANI, Aida Maria Mendes. Governança no

terceiro setor: estudo sobre uma organização francesa do século XIX. Revista Eletrônica de

Ciência Administrativa (recadm), Campo Largo-pr, v. 10, n. , p.32-46, 01 maio 2011.

REFERÊNCIAS

TSAI, Paula Yoga; YAMAMOTO, Marina Mitiyo. Governança corporativa: Análise Comparativa

entre o setor privado e o terceiro setor. In: CONGRESSO USP DE CONTABILIDADE E

CONTROLADORIA, 2., 2005, São Paulo. Contabilidade, Cidadania e Responsabilidade

Social. São Paulo: Congresso Usp de Contabilidade e Controladoria, 2005. p. 01 - 15.

Disponível em: <http://www.congressousp.fipecafi.org/web/artigos22005/an_resumo.asp?

cod_trabalho=589>. Acesso em: 03 abr. 2016.

MIRANDA, Luiz Carlos et al. Utilização de Gráficos em Demonstrações Contábeis. Revista de

Educação e Pesquisa em Contabilidade, Brasília, v. 2, n. 3, p.16-35, set. 2008. Trimestral. Set/dez

de 2008.. Disponível em: <http://www.repec.org.br/index.php/repec/article/view/32>.

Acesso em: 09 fev. 2016.

Novo Mapa de Religiões / Marcelo Cortês Neri. Rio de Janeiro: FGV, CPS, 2011.