Estágio ITE 2015Noções Gerais de Pauta Aduaneira, Valor

Aduaneiro, Origem das Mercadorias, Dívida Aduaneira e Recursos Próprios da União

DSF 2015

DSTADireção de Serviços de Tributação Aduaneira

DIREÇÃO DE SERVIÇOSDE

TRIBUTAÇÃO ADUANEIRA

Noções gerais de Pauta Aduaneira, Valor Aduaneiro, Origem das Mercadorias,

Dívida Aduaneira e Recursos Próprios da União.

2

DSTADireção de Serviços de Tributação Aduaneira

Programa

• Pauta Aduaneira;

• Valor Aduaneiro;

• Origem das mercadorias;

• Dívida Aduaneira;

• Recursos Próprios da União.

3

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

Área Aduaneira

Regulação Aduaneira

Tributação Aduaneira

Licenciamento

Laboratório

4

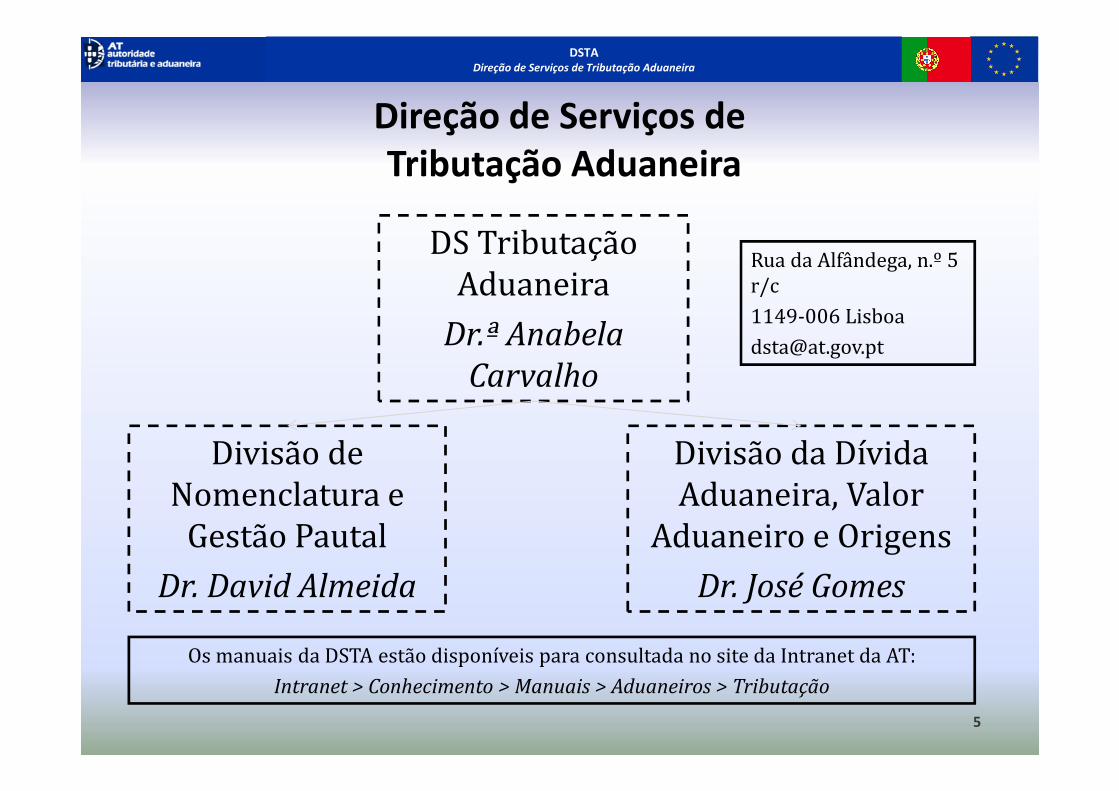

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

DS Tributação Aduaneira

Dr.ª Anabela

Carvalho

Divisão de Nomenclatura e

Gestão Pautal

Dr. David Almeida

Divisão da Dívida Aduaneira, Valor

Aduaneiro e Origens

Dr. José Gomes

Rua da Alfândega, n.º 5 r/c

1149-006 Lisboa

Os manuais da DSTA estão disponíveis para consultada no site da Intranet da AT:

Intranet > Conhecimento > Manuais > Aduaneiros > Tributação

5

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

Elementos para a aplicação das

medidas às mercadorias

Regulação Aduaneira

Tributação Aduaneira

Declaração Aduaneira

6

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

Aplicação de medidas às

mercadorias

Importação/Exportação

Tributação Aduaneira

Medidas de tributação (direitos)

Restrições

Proibições

Dívida Aduaneira

7

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

Elementos essenciais para determinar as medidas

aplicáveis às mercadorias

Código pautal Valor Aduaneiro Origem

8

DSTADireção de Serviços de Tributação Aduaneira

Direção de Serviços deTributação Aduaneira

PAUTA ADUANEIRA

Noções gerais de nomenclatura, classificaçãopautal e medidas associadas aos códigos pautais.

9

DSTADireção de Serviços de Tributação Aduaneira

Programa

• Nomenclatura pautal;

• Classificação pautal das mercadorias;

• Medidas associadas aos códigos pautais.

10

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

• Todas as mercadorias têm uma classificação pautal;

• Classificar uma mercadoria consiste em proceder aoseu enquadramento na nomenclatura, a fim deencontrar o código pautal apropriado.

11

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

• A necessidade de classificar mercadorias:

– Identificar uniformemente as mercadorias para,por exemplo:

• Aplicar direitos e outras medidas de políticacomercial;

• Proibir ou permitir a importação e exportação demercadorias mediante determinadas condições;

• Cobrar impostos internos (ex.: IVA, IECs,contribuição sobre os sacos de plástico leves eISV);

• Estatísticas do comércio externo.12

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

A nomenclatura é uma combinação de:

• Um código (conjunto de algarismos), e

• Um descritivo (texto).

Com uma estrutura hierarquizada:

� Secções:

• Capítulos (2 algarismos);

– Posição Sistema Harmonizado (SH)(4 algarismos);

• Subposição SH (6 algarismos);

– Subposição Nomenclatura Combinada (NC) (8algarismos);

» Subposição TARIC (10 algarismos).13

DSTADireção de Serviços de Tributação Aduaneira

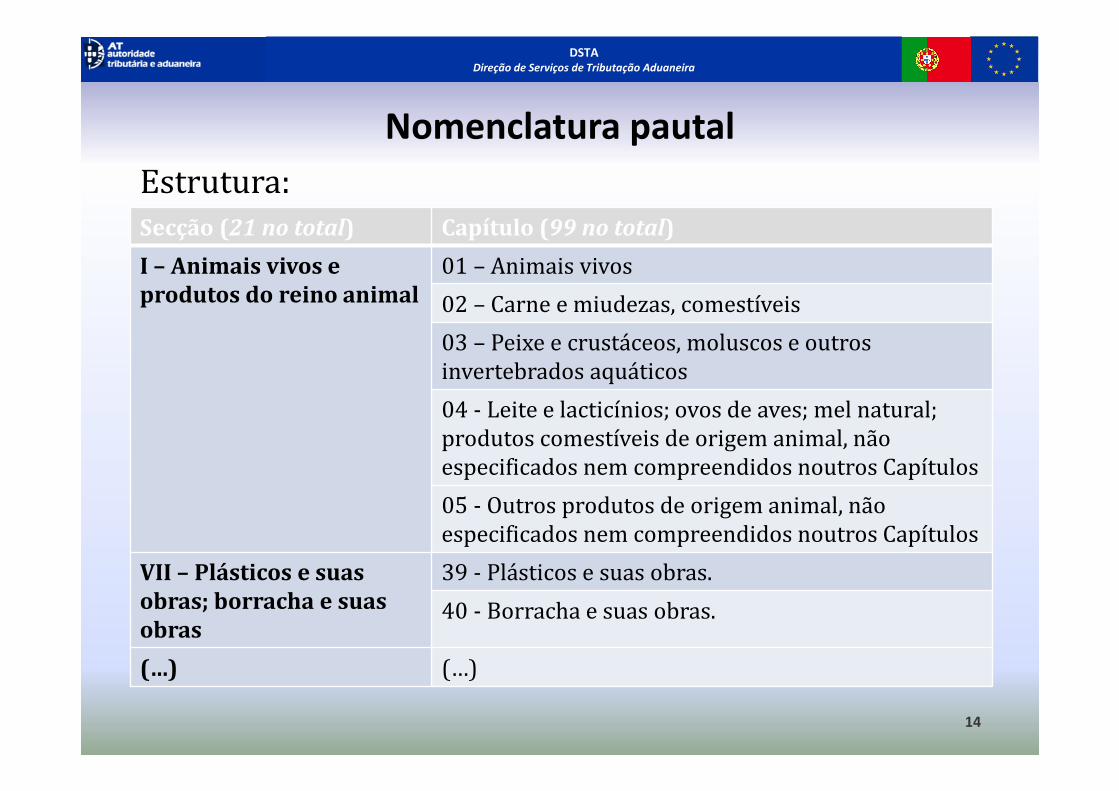

Nomenclatura pautal

Secção (21 no total) Capítulo (99 no total)

I – Animais vivos e produtos do reino animal

01 – Animais vivos

02 – Carne e miudezas, comestíveis

03 – Peixe e crustáceos, moluscos e outros invertebrados aquáticos

04 - Leite e lacticínios; ovos de aves; mel natural; produtos comestíveis de origem animal, não especificados nem compreendidos noutros Capítulos

05 - Outros produtos de origem animal, não especificados nem compreendidos noutros Capítulos

VII – Plásticos e suas obras; borracha e suas obras

39 - Plásticos e suas obras.

40 - Borracha e suas obras.

(…) (…)

Estrutura:

14

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

Secção (21 no total) Capítulo (99 no total)

XVI – Máquinas e aparelhos, material elétrico, e suas partes; aparelhos de gravação ou reprodução de som

84 – Reatores nucleares, caldeiras, máquinas, aparelhos e instrumentos mecânicos, e suas partes

85 – Máquinas, aparelhos e materiais elétricos, e suas partes; aparelhos de gravação ou de reprodução de som, aparelhos de gravação ou de reprodução de imagens e de som em televisão, e suas partes e acessórios

XVII – Material de transporte

86 - Veículos e material para vias-férreas ou semelhantes, e suas partes; aparelhos mecânicos (incluindo os eletromecânicos) de sinalização para vias de comunicação

87 - Veículos automóveis, tratores, ciclos e outros veículos terrestres, suas partes e acessórios

88 - Aeronaves e aparelhos espaciais, e suas partes

89 – Embarcações e estruturas flutuantes

(…) (…)

Estrutura (cont.):

15

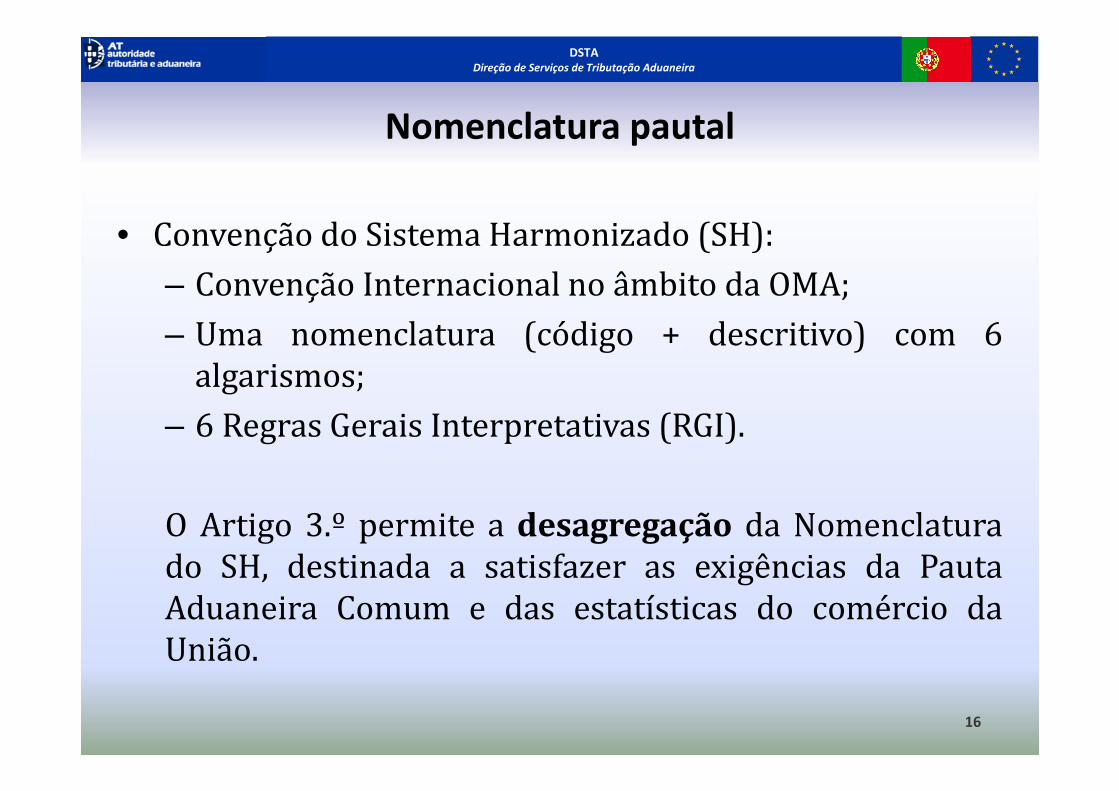

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

• Convenção do Sistema Harmonizado (SH):

– Convenção Internacional no âmbito da OMA;

– Uma nomenclatura (código + descritivo) com 6algarismos;

– 6 Regras Gerais Interpretativas (RGI).

O Artigo 3.º permite a desagregação da Nomenclaturado SH, destinada a satisfazer as exigências da PautaAduaneira Comum e das estatísticas do comércio daUnião.

16

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

• Nomenclatura Combinada (NC):

– Uma nomenclatura (código + descritivo) com 8algarismos;

– Estabelecida através do Reg. (CEE) n.º 2658/87, doConselho, de 23 de Julho, que constitui ofundamento jurídico que rege a criação e gestão daNomenclatura Combinada e da Nomenclatura dapauta integrada da União Europeia.

17

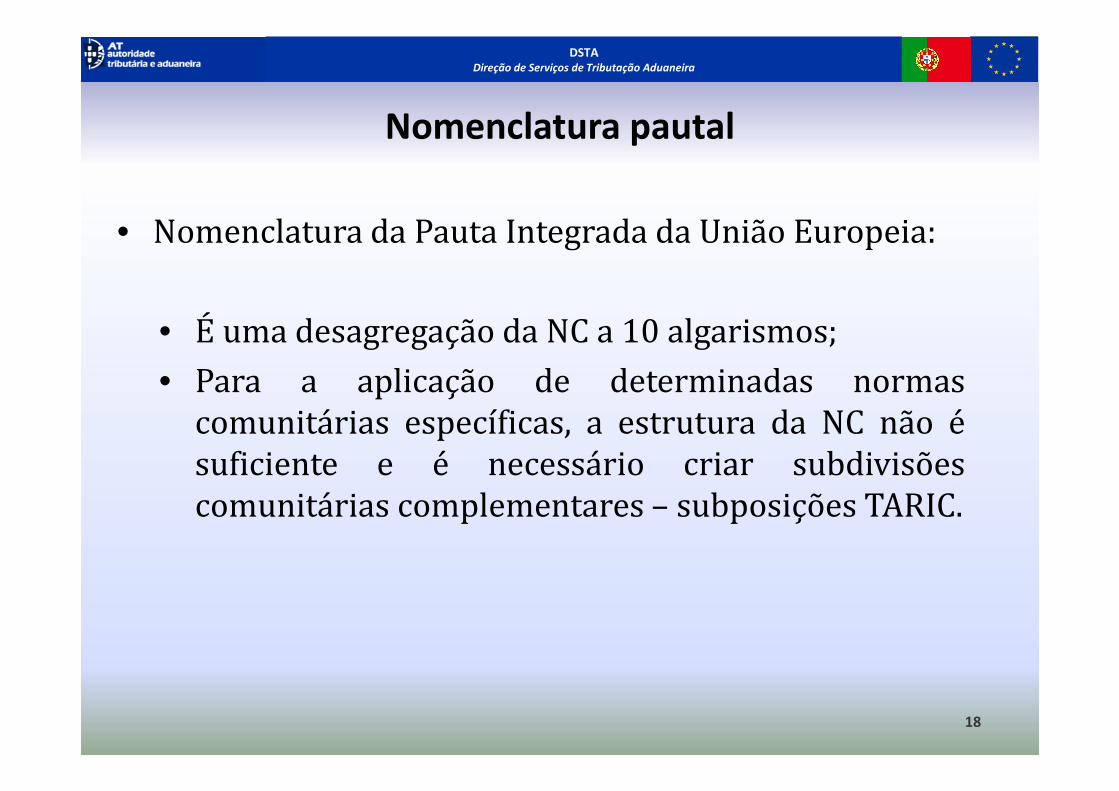

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

• Nomenclatura da Pauta Integrada da União Europeia:

• É uma desagregação da NC a 10 algarismos;

• Para a aplicação de determinadas normascomunitárias específicas, a estrutura da NC não ésuficiente e é necessário criar subdivisõescomunitárias complementares – subposições TARIC.

18

DSTADireção de Serviços de Tributação Aduaneira

Nomenclatura pautal

Capítulo 07 PRODUTOS HORTÍCOLAS, PLANTAS, RAÍZES E TUBÉRCULOS, COMESTÍVEIS

Posição SH 0704 Couves, couve-flor, repolho ou couve

frisada, couve-rábano e produtos

comestíveis semelhantes do género

Brassica, frescos ou refrigerados

Subposição SH0704 10 - Couve-flor e brócolos

0704 90 - Outros

Subposição NC0704 90 10 - - Couve branca e couve roxa

0704 90 90 - - Outros

Subposição TARIC0704 90 90 20 - - - Couve-da-China

0704 90 90 90 - - - Outros

19

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

• Todas as mercadorias têm uma classificação pautal;

• Classificar uma mercadoria consiste em proceder aoseu enquadramento na nomenclatura, a fim deencontrar o código pautal apropriado;

• Para se determinar o código pautal é necessário oconhecimento exato da mercadoria (incluindo a suacomposição).

20

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

Consequências de uma errada classificação:

Exemplos:

•Aplicação de uma taxa de direitos de importação que não foi a prevista para o produto em causa;

•Não sujeição a um direito anti-dumping;

•Não sujeição a medidas de controlo veterinário;

•Aplicar um regime preferencial ao qual a mercadoria não tem direito;

•Falsear dados estatísticos.

21

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

• Regras Gerais Interpretativas (RGI):

– Visam uma interpretação jurídica uniformeconduzindo à correta classificação da mercadoria;

– São 6;

– Aplicadas de forma sequencial;

– Juridicamente vinculativas.

22

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

• RGI 1

• RGI 2 a)

• RGI 2 b)

• RGI 3 a)

• RGI 3 b)

• RGI 3 c)

• RGI 4

• RGI 5 a)

• RGI 5 b)

• RGI 6

Regras Gerais Interpretativas (RGI):

•Aplicam–se de acordo com a ordem

numérica;

• Só é aplicável a regra seguinte,

quando não se chega a uma

classificação pautal através da

aplicação da regra anterior.

23

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 1 - duas partes:

Os títulos das Secções, Capítulos e Subcapítulostêm apenas valor indicativo.

A classificação é determinada pelos textos dasposições e das Notas de Secção e de Capítulo.

e, desde que não sejam contrárias aos textosdas referidas posições e Notas, pelas Regras 2 a6.

1ª

2ª

• 0409 – Mel natural

24

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 3 - alcance

Quando pareça que a mercadoria sepode classificar em duas ou maisposições pautais, por:• Se tratar de produtos misturados ou

artigos compostos,ou

• Por qualquer outra razãoa classificação pautal deve fazer-semediante a aplicação da RGI 3.

25

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 3 a) A posição mais específica prevalece sobre a mais genérica.

Produto: Tapetes de matérias têxteis utilizados em automóveis5703 – Tapetes e outros revestimentos para pavimentos, de matérias têxteis (…)8708 – Partes e acessórios dos veículos automóveis (…)

O produto classifica-se na posição 5703 porque é a posição maisespecífica.

26

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 3 b)

Matéria ou artigo que lhes confira acaracterística essencial.

• Composto por dois ou mais artigos,classificáveis em posições diferentes;

• Apresentados em conjunto para satisfazeremuma actividade específica / actividadedeterminada;

• Acondicionado para venda a retalho.

• Produtos misturados• Obras compostas por matérias diferentes• Obras constituídas pela reunião de artigos

diferentes

• Sortido

27

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

Ex. Sanduíche (hamburger)

•Pão (p.p.1905)

•Carne bovina (p.p. 1602)

•Queijo (p.p. 0406)

•Batatas fritas (p.p. 2004)

Ex. RGI 3 b)Classifica-se na p.p. 1602 porque a característicaessencial é dada pela carne.

Parecer de classificação da Organização Mundial dasAlfândegas (OMA).

28

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 3 c)A mercadoria classifica-se na posiçãosituada em último lugar na ordemnumérica.

Exemplo:• Produto com função de champô

(3305) e de gel de banho(3401).

Posição situada em último lugar, ouseja, 3401.

29

DSTADireção de Serviços de Tributação Aduaneira

Classificação pautal

RGI 6 - alcanceAs Regras 1 a 5 precedentes estabelecemmutatis mutandis a classificação ao níveldas subposições dentro de uma mesmaposição.

30

DSTADireção de Serviços de Tributação Aduaneira

31

Classificação pautal

Instrumentos auxiliares de classificação:

• Manual de Classificação Pautal;

• Notas Explicativas do SH;

• Notas Explicativas da NC;

• Informações Pautais Vinculativas (IPV).

31

DSTADireção de Serviços de Tributação Aduaneira

32

Classificação pautal

Instrumentos auxiliares de classificação (cont.):

• Decisões de classificação:

– Nacionais:

• Decisões do Conselho Técnico Aduaneiro (orgãoentretanto extinto).

– Não nacionais:

• Acórdãos do Tribunal de Justiça da EU;

• Regulamentos de classificação;

• Pareceres de classificação da OMA.

32

DSTADireção de Serviços de Tributação Aduaneira

33

Classificação pautalSetores

• Organização por áreas temáticas:

– Agricultura e Química,

– Têxteis e calçado,

– Mecânica e diversos

33

DSTADireção de Serviços de Tributação Aduaneira

34

Classificação pautalSetor Agricultura e Química

• Exemplo de caso colocado ao Comité em Bruxelas:– Produto apresentado em comprimidos,

acondicionado para venda a retalho numa caixa deplástico contendo 30 comprimidos;

– Cada comprimido é constituído pelos seguintescomponentes:

– bromelaína (500 mg - enzima),– celulose,– fosfato de cálcio,– sílica,– estearato de magnésio.

– No rótulo, o produto é apresentado comosuplemento alimentar para consumo humano. 34

DSTADireção de Serviços de Tributação Aduaneira

35

Classificação pautalSetor Agricultura e Química

Hipóteses de classificação:

2106 - Preparações alimentícias não especificadas

nem compreendidas noutras posições.

3004 – Medicamentos.

3507 - Enzimas preparadas.

35

DSTADireção de Serviços de Tributação Aduaneira

36

Classificação pautalSetor Agricultura e Química

Decisão do Comité:2106 (2106 90 92)- Preparações alimentícias nãoespecificadas nem compreendidas noutras posições.

Justificação:Regras Gerais 1 e 6 para interpretação da NC;Nota 1 g) ao Capítulo 21;Nota Complementar 5 do Capítulo 21;NESH à posição 3507, ponto C), primeiro parágrafo;Acordão do Tribunal de Justiça “Swiss Caps”.

36

DSTADireção de Serviços de Tributação Aduaneira

37

Classificação pautalSetor Agricultura e Química

• A nível da UE, a decisão do Comité levou àpublicação do Regulamento de Execução (UE) N.º198/2014 da Comissão de 28 de fevereiro de 2014;

• Tendo em conta que a nível mundial há opiniõesdivergentes sobre a classificação de suplementosalimentares foi submetida à Organização Mundialdas Alfândegas (OMA) uma proposta de alteraçãoda Nomenclatura do SH (criação de uma posiçãopautal a 4 dígitos) para harmonizar a classificaçãodeste tipo de produtos.

37

DSTADireção de Serviços de Tributação Aduaneira

38

Classificação pautalSetor Têxtil e calçado

• Exemplo de caso colocado ao Comité em

Bruxelas:

– Lençóis descartáveis confecionados em

matéria têxtil, impregnados com substâncias

farmacêuticas, do tipo utilizado durante as

intervenções cirúrgicas.

38

DSTADireção de Serviços de Tributação Aduaneira

39

Classificação pautalSetor Têxtil e calçado

• Hipóteses de classificação:

– 3005 - Pastas (ouates), gazes, ataduras e artigos

análogos (…), impregnados ou recobertos de

substâncias farmacêuticas para usos medicinais,

cirúrgicos, dentários ou veterinários.

– 6307 - Outros artefactos têxteis confecionados (…)

39

DSTADireção de Serviços de Tributação Aduaneira

40

Classificação pautalSetor Têxtil e calçado

Decisão do Comité•Criação de uma Nota Explicativa da NomenclaturaCombinada (NENC), na subposição NC 6307 90 92, como seguinte texto:

Lençóis descartáveis confecionados em falsos tecidos, do

tipo utilizado durante as intervenções cirúrgicas.

A presente subposição não inclui:

— Lençóis que sejam impregnados ou recobertos de

substâncias farmacêuticas [p.p. SH 3005 – pastas, gazes

impregnados ou recobertos de substâncias

farmacêuticas (…)].

•A NENC foi publicada em Jornal Oficial série “C”.40

DSTADireção de Serviços de Tributação Aduaneira

41

Classificação pautalSetor Mecânica e diversos

• Exemplo de caso colocado ao Comité em Bruxelas:

– Embarcação do tipo catamarã com construção em

alumínio para o transporte de passageiros em rios,

estuários e águas costeiras;

– Possui uma ponte e super estruturas estanques às

intempéries e transporta até 600 passageiros em

lugares sentados;

– A propulsão é do tipo “2 jactos de água Hamilton”

accionados por dois motores a diesel.

41

DSTADireção de Serviços de Tributação Aduaneira

42

Classificação pautalSetor Mecânica e diversos

• Hipóteses de classificação:

– Posição da Holanda:

8901 10 10 – Outras embarcações para o

transporte de mercadorias ou para o transporte de

pessoas e de mercadorias para navegação marítima.

– Posição de Portugal:

8901 10 90 – Outras embarcações para o

transporte de mercadorias ou para o transporte de

pessoas e de mercadorias que não para navegação

marítima.

42

DSTADireção de Serviços de Tributação Aduaneira

43

Classificação pautalSetor Mecânica e diversos

• Solução:8901 10 90 – Outras embarcações para o transporte demercadorias ou para o transporte de pessoas e demercadorias que não para navegação marítima(Regulamento (CE) n.º 652/2007).• Justificação:

Uma vez que não é construída para transportarpassageiros para além de uma certa distância da costa,não pode ser uma embarcação para o «transporte depessoas» no mar.

Por conseguinte, o produto não pode ser consideradocomo uma «embarcação para navegação marítima»(ver a nota complementar 1 do capítulo 89). 43

DSTADireção de Serviços de Tributação Aduaneira

44

Classificação pautal

Informação Pautal Vinculativa (IPV)

•Informação pautal que obriga as AdministraçõesAduaneiras de todos os Estados-membros da UE (Artigos11.º e 12.º do CAC e artigos 5.º a 14.º das DACAC).

•Objectivos:– Aplicação uniforme da Pauta Aduaneira Comum;– Rapidez desalfandegamento;– Garantia de aceitação nos restantes Estados-membros– Segurança jurídica (certeza sobre direitos aduaneiros

e outras imposições e sobre as condições dedesalfandegamento);

•Validade de 6 anos. 44

DSTADireção de Serviços de Tributação Aduaneira

45

Classificação pautal

Informação Pautal Vinculativa (IPV)•Quem pede:

– Requerente - qualquer pessoa que tenha dirigidoàs autoridades aduaneiras um pedido de IPV (ex.:representante do titular).

– Titular - pessoa em nome da qual é fornecida ainformação vinculativa. (ex.:importador/exportador, dado que a IPV devepressupor uma futura operação de importação ouexportação).

45

DSTADireção de Serviços de Tributação Aduaneira

46

Classificação pautal

•Quem emite?– Administração aduaneira – DSTA / DNGP

•Publicidade:– Base de dados - European Binding Tariff Information

(EBTI.3).

– Versão confidencial.– Versão pública:http://ec.europa.eu/taxation_customs/dds2/ebti/ebti_home.jsp?Lang=pt&Screen=0

46

DSTADireção de Serviços de Tributação Aduaneira

47

Medidas associadas aos códigos pautais

Pauta Aduaneira

Artigo 20º do CAC

Os direitos legalmente devidos em caso de constituição de uma

dívida aduaneira serão baseados na Pauta Aduaneira.

As outras medidas estabelecidas por disposições comunitárias

específicas no âmbito das trocas de mercadorias serão aplicadas

em função da classificação pautal dessas mercadorias.

Nomenclatura Medidas aplicáveis

47

DSTADireção de Serviços de Tributação Aduaneira

48

Anexo I (atualizado anualmente) do Reg. (CEE) n.º 2658/87

Pauta Aduaneira

Medidas associadas aos códigos pautais

Nomenclatura Medidas aplicáveis

48

DSTADireção de Serviços de Tributação Aduaneira

49

Medidas associadas aos códigos pautais

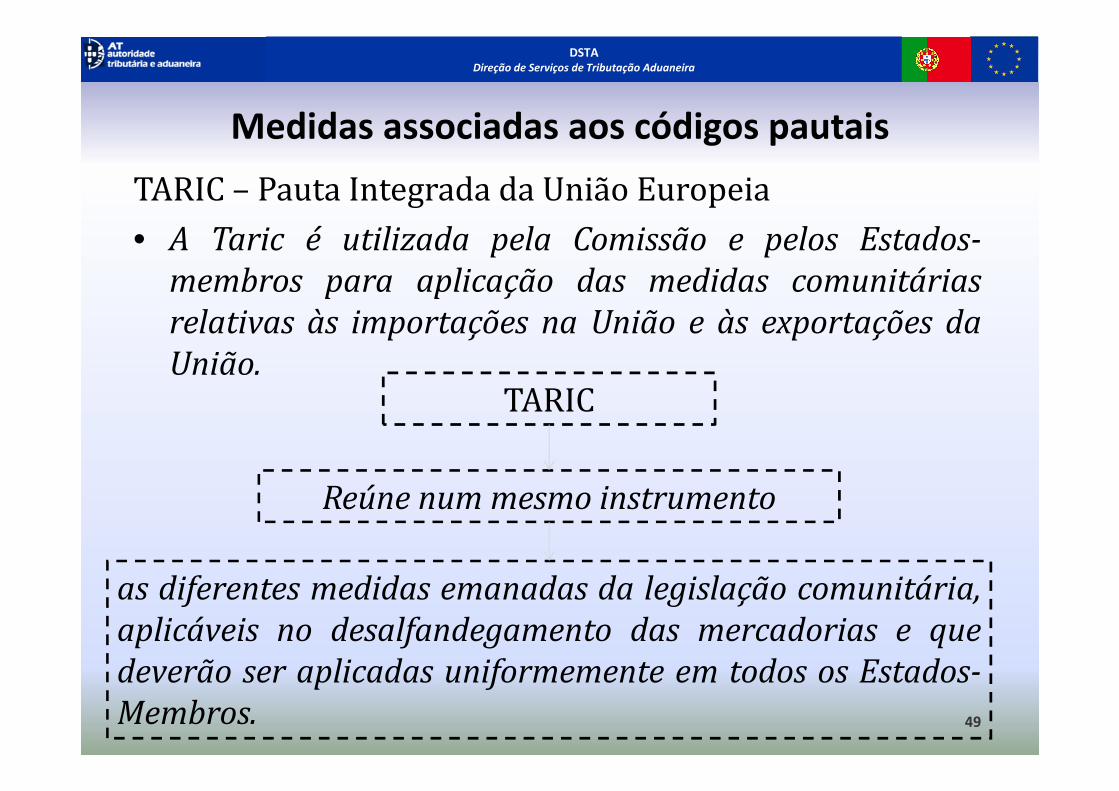

TARIC

Reúne num mesmo instrumento

as diferentes medidas emanadas da legislação comunitária,

aplicáveis no desalfandegamento das mercadorias e que

deverão ser aplicadas uniformemente em todos os Estados-

Membros.

TARIC – Pauta Integrada da União Europeia

• A Taric é utilizada pela Comissão e pelos Estados-

membros para aplicação das medidas comunitárias

relativas às importações na União e às exportações da

União.

49

DSTADireção de Serviços de Tributação Aduaneira

50

Medidas associadas aos códigos pautais

Permite à Comissão Europeia a centralização dasmedidas comunitárias estabelecidas por regulamentose decisões aplicáveis à importação e à exportação.

e a sua transmissão para os Estados-Membros, comvista à elaboração das respectivas pautas de serviço e àalimentação dos sistemas informáticos nacionais.

Base de dados TARIC

• Sistema de informação da legislação comunitária,dotado de um interface com todos os Estados-Membros.

50

DSTADireção de Serviços de Tributação Aduaneira

51

Medidas associadas aos códigos pautais

Informação constante da base de dados TARIC:

•Tendo em conta as diferentes atribuições aduaneiras daAT, no domínio da controlo da fronteira externa da UE, asquais visam os seguintes objetivos (entre outros):

– Defesa da saúde pública;– Proteção e segurança da sociedade;– Proteção ambiental;– Luta contra o tráfego de substâncias ilícitas;– Combate ao tráfego ilícito de bens culturais;– Restrições sobre o comércio de bens de dupla utilização

(civil/militar);– Proteção dos interesses financeiros da EU;– Licenciamento do comércio externo.

51

DSTADireção de Serviços de Tributação Aduaneira

52

Medidas associadas aos códigos pautais

Informação constante da base de dados TARIC

•Medidas relativas às restrições de movimento demercadorias:

– Proibições à importação e à exportação, exemplos:

• Substâncias que empobrecem a camada do ozono;

• Moluscos bivalves da Turquia destinados ao consumo humano.

– Restrições à importação e exportação, exemplos:• Controlos veterinários na importação de animais e de produtos de

origem animal;

• Controlo na importação dos géneros alimentícios do Japão na sequência

do acidente de Fukushima;

• Controlo na importação e na exportação da pesca ilegal;

• Restrição à exportação de bens culturais.

•Medidas de recolha de dados estatísticos 52

DSTADireção de Serviços de Tributação Aduaneira

53

Medidas associadas aos códigos pautais

Informação constante da base de dados TARIC

•Medidas pautais, exemplos:– Direitos aduaneiros para países terceiros;

– Suspensões dos direitos aduaneiros;

– Contingentes pautais;

– Preferências pautais.• Ex.: Sistema de Preferências Generalizadas, Acordo UE-Marrocos.

•Medidas comerciais, exemplos:– Direitos anti-dumping e compensadores;

• Ex.: direitos anti-dumping sobre partes de bicicletas originárias daChina.

– Direitos de salvaguarda.

53

DSTADireção de Serviços de Tributação Aduaneira

54

Medidas associadas aos códigos pautais

Comissão Europeia

Base de dados TARIC

Integração das medidas

Estabelece, atualiza, gere e

divulga

Cria os códigos TARIC

Atualização e divulgação imediata da TARIC

54

DSTADireção de Serviços de Tributação Aduaneira

55

Medidas associadas aos códigos pautais

Base de dados TARIC

• Inserção dos dados na base de dados TARIC

• Criação dos ficheiros TARIC

Comissão Europeia - BRUXELAS

Sector TARIC

BASE DE DADOS NACIONAL (SIGIP)

DSTA

• Receção dos ficheiros TARIC e actualização da Base de Dados Nacional

• Consulta da informação contida no ficheiro TARIC

• Inserção das medidas nacionais55

DSTADireção de Serviços de Tributação Aduaneira

Informação inserida nacionalmente:•Medidas relativas às restrições de movimento demercadorias:

– Restrições à importação e exportação (InformaçõesComplementares - ICs), exemplos:

• Condições para a importação de géneros alimentícios;

• Condições para o desalfandegamento de medicamentos para uso

humano;

• Condições de desalfandegamento de produtos cosméticos e de

higiene corporal;

• Procedimentos na exportação de produtos explosivos e matérias

perigosas;

• Exportação de proteínas animais transformadas e/ou de produtos

que as contenham, destinadas a alimentação animal .

Medidas associadas aos códigos pautais

56

DSTADireção de Serviços de Tributação Aduaneira

Informação inserida nacionalmente• Imposto sobre o Valor Acrescentado (IVA).

• Impostos Especiais sobre o Consumo (IECs):

– Imposto sobre o Álcool e as Bebidas Alcoólicas;

– Imposto sobre o Tabaco;

– Imposto sobre os Produtos Petrolíferos e Energéticos.

• Contribuição de Serviço Rodoviário.

• Adicionamento de CO2.

• Contribuição sobre sacos de plástico leves.

• Imposto sobre Veículos (ISV).

Medidas associadas aos códigos pautais

57

DSTADireção de Serviços de Tributação Aduaneira

Medidas associadas aos códigos pautais

Onde consultar a Pauta Aduaneira:• Na Intranet:

• Na Internet:Portal das Finanças > Serviços Aduaneiros > Pauta

58

DSTADireção de Serviços de Tributação Aduaneira

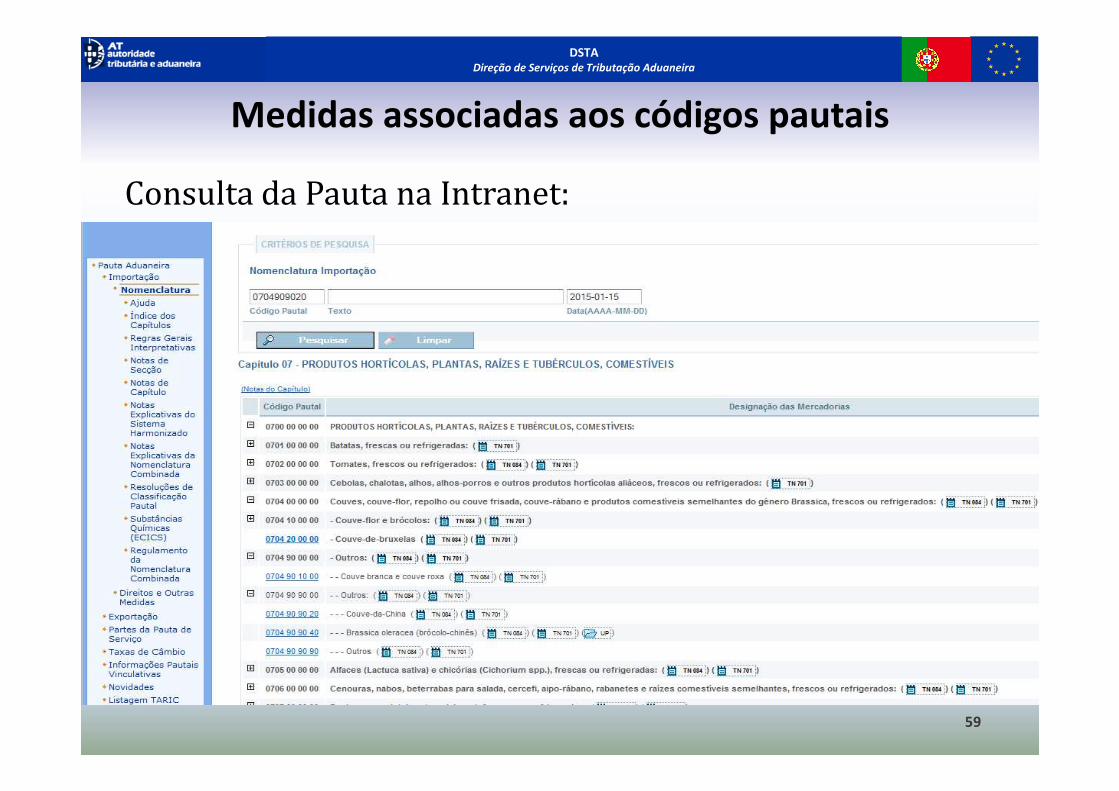

Medidas associadas aos códigos pautais

Consulta da Pauta na Intranet:

59

DSTADireção de Serviços de Tributação Aduaneira

Medidas associadas aos códigos pautais

Consulta da Pauta na Intranet:

60

DSTADireção de Serviços de Tributação Aduaneira

Conceitos chave•Nomenclatura pautal:

– Estrutura hierarquizada de códigos e respectivos descritivos.

•Código pautal:

– Código utilizado para identificar as mercadorias.

•Classificação pautal:

– Determinação do código pautal de uma determinada mercadoria,enquadrando-a na nomenclatura pautal.

•Medidas associadas aos códigos pautais:

– Aplicação da legislação nacional e da UE no desalfandegamento dasmercadorias.

Pauta Aduaneira

61

DSTADireção de Serviços de Tributação Aduaneira

Valor Aduaneiro

das Mercadorias Importadas

62

DSTADireção de Serviços de Tributação Aduaneira

Objectivos da determinação do Valor Aduaneiro

• Determinação de uma base tributável:– para aplicação dos direitos aduaneiros ad

valorem previstos na Pauta Aduaneira;– para aplicação de outras imposições.

• Aplicação de medidas anti-dumping e decontingentação.

• Apuramento de estatísticas de comércio externo.

• Determinação do valor tributável IVA.

63

DSTADireção de Serviços de Tributação Aduaneira

Quadro Jurídico

• Artigos 28º a 36º do CAC;

• Artigos 141º a 181º e Anexos 23 a 29 das DAC;

• Colectânea de Textos sobre o Valor Aduaneiro do Comitédo CAC - Secção “Valor Aduaneiro”;

• Acórdãos do TJUE.

http://www.dgaiec.min-financas.pt/NR/rdonlyres/BA471336-B152-4C4D-A509-D637EB7B983A/0/manual_valor_aduaneiro_Mar_2013.pdf

64

DSTADireção de Serviços de Tributação Aduaneira

DETERMINAÇÃO DO VALOR ADUANEIRO

OS SETE PRINCÍPIOS BÁSICOS

� Preço pago ou a pagar;

� Preço tem de incluir: custo, despesas gerais, lucro;

� Elemento tempo: data da importação;

� Benefício para o vendedor – tributável;

� Benefício para o comprador – não tributável;

� Relacionado com as mercadorias importadas;

� Condição de venda.

65

DSTADireção de Serviços de Tributação Aduaneira

Métodos de determinação

• Método do valor transacional – artigo 29.º do CAC – é ométodo prioritário ou regra fundamental.

• Outros Métodos – artigos 30.º n.º 2 e 31.º do CAC:

– Método do valor transacional de mercadorias idênticas;

– Método do valor transacional de mercadorias similares ;

– Método do valor dedutivo;

– Método do valor calculado;

– Método do último recurso.

66

DSTADireção de Serviços de Tributação Aduaneira

Método do valor transaccional (MVT)

• Preço efectivamente pago ou a pagar pelasmercadorias vendidas para exportação com destino aoterritório aduaneiro da Comunidade, eventualmenteapós ajustamentos em conformidade com os artigos32º e 33º do CAC.

67

DSTADireção de Serviços de Tributação Aduaneira

MVT: Noções fundamentais

• Local:

– De importação, que condiciona os montantes detransporte e de seguro.

• Tempo:

– Condiciona a escolha das taxas de câmbio a aplicar.

• Venda:

– Implica a existência de uma transacção comercialcom contrapartida financeira.

68

DSTADireção de Serviços de Tributação Aduaneira

MVT: Requisitos de aplicação

• Sem Restrições :

– Ausência de restrições quanto a cessão ouutilização.

• Sem Condições/Prestações:

– Não subordinação a condições ou prestações devalor indeterminado.

• Sem Reversões:

– Não reversão, para o vendedor de qualquer partedo produto.

• Sem vinculações:

– Ausência de coligação entre comprador e vendedorcapaz de influenciar o preço. 69

DSTADireção de Serviços de Tributação Aduaneira

Sem Restrições(Artigo 29º nº 1 alínea a) do CAC)

Não existam restrições quanto à cessão ou utilizaçãodas mercadorias pelo comprador, excluindo as que:- sejam impostas por lei ou exigidas pelas autoridadespúblicas do país de importação;

- limitem a zona geográfica na qual as mercadoriaspodem ser revendidas, ou

- não afectem substancialmente o valor dasmercadorias.

70

DSTADireção de Serviços de Tributação Aduaneira

Restrições quanto à cessão / utilização das mercadorias

• É relativamente simples identificar uma restrição impostapor lei, por exemplo, a obrigatoriedade de se obter umalicença para a importação de determinada mercadoria ouuma restrição de natureza geográfica, por exemplo,determinada mercadoria poder apenas ser vendida emPortugal.

• Já são mais difíceis de definir restrições que não afectemsubstancialmente o valor das mercadorias, assunto sobreo qual o Comité Técnico de Determinação do ValorAduaneiro da OMA elaborou o comentário 12.1, segundoo qual se deverá analisar, nomeadamente, a natureza darestrição, a espécie das mercadorias importadas e aspráticas comerciais que lhe estão associadas, tendo emvista avaliar se determinada restrição terá influenciadosignificativamente o valor declarado.

71

DSTADireção de Serviços de Tributação Aduaneira

Restrições quanto à cessão / utilização das mercadorias

Exemplos de restrições que afectam ou não o valordas mercadorias:São exemplo de restrições que não afectam o valor dasmercadorias, o impedimento da venda de determinadomodelo de automóveis antes de uma data pré -estabelecida ou a imposição contratual da venda dedeterminados produtos cosméticos ser efectuada aodomicílio através de agentes.

Uma restrição que afecta substancialmente o valor dasmercadorias será sempre uma prática comercial poucousual, como, por exemplo, uma máquina ser vendida aopreço de custo, na condição de ser exclusivamenteutilizada no âmbito de acções de caridade.

72

DSTADireção de Serviços de Tributação Aduaneira

Sem Condições/Prestações(artigo 29º, nº 1 alínea b) do CAC)

O método do valor transacional não será aceite se avenda ou o preço estiverem subordinados a condiçõesou prestações de valor indeterminado.

73

DSTADireção de Serviços de Tributação Aduaneira

Condições/Prestações de Valor Indeterminado

Exemplos de condições que tornam o MVT inaceitável :O vendedor fixa o preço das mercadorias importadas,subordinando-o à condição de o comprador adquiririgualmente outras mercadorias em quantidadesdeterminadas.

O preço das mercadorias importadas depende dopreço a que o comprador vende outras mercadorias aovendedor em causa.

O preço é fixado com base num meio de pagamentosem qualquer relação com as mercadorias importadas.

74

DSTADireção de Serviços de Tributação Aduaneira

Sem Reversões(Artigo 29º nº 1 al. c)

• Não reverta para o vendedor, directa ouindirectamente, nenhuma parte do produto dequalquer revenda, cessão ou utilização posterior dasmercadorias pelo comprador que não os previstos noartigo 32º do CAC.

75

DSTADireção de Serviços de Tributação Aduaneira

Produto da revenda das mercadorias importadas

Exemplo:

• É acordado que reverte para o vendedor 30% do lucroque o comprador receber pela venda das mercadoriasimportadas.

76

DSTADireção de Serviços de Tributação Aduaneira

Sem VinculaçõesArtigo 29º nº 1 al. d) do CAC

• O comprador e o vendedor não estejam coligados ou,se o estiverem, esse vínculo não tenha influenciado opreço.

77

DSTADireção de Serviços de Tributação Aduaneira

Ligação entre o vendedor e o compradorArtigo 143º das DACAC

• Um faz parte da direcção do outro;• Os dois são associados;• Um é empregado do outro;• Uma pessoa controla 5% do capital de um e do outro;• Um controla o outro;• Os dois são controlados por uma mesma terceira

pessoa;• São membros de uma mesma família.

78

DSTADireção de Serviços de Tributação Aduaneira

Vendedor e Comprador ColigadosQue Fazer?

Análise das circunstâncias próprias da venda:O preço pode ser aceite no âmbito do método do valor

transaccional se:� O importador demonstrar que o vínculo não afectou o preço

- Outros importadores do mesmo nível comercial pagam omesmo preço pela mesma quantidade;

- O preço pago ou a pagar é suficiente para assegurar ainclusão de todos os custos de produção e uma parcelado lucro.

� O importador demonstra que o preço está muito próximo:- Valor transaccional de mercadorias idênticas ou similaresexportadas para o país de importação no âmbito de vendasentre compradores e vendedores não coligados;- Valor aduaneiro de mercadorias idênticas ou similarescalculado de acordo com o método dedutivo ou com ométodo do valor calculado. 79

DSTADireção de Serviços de Tributação Aduaneira

MVT: Elementos a adicionarArtigo 32º do CAC

Tais como:

• Comissões de venda;• Recipientes e embalagens;• Produtos fornecidos pelo comprador;• Direitos de exploração e direitos de licença;• Despesas de transporte e seguro.

80

DSTADireção de Serviços de Tributação Aduaneira

Elementos a adicionar

Só se devem adicionar se e apenas se :

– As despesas não estiverem já incluídas no preço;

– As despesas se basearem em dados objetivos equantificáveis.

81

DSTADireção de Serviços de Tributação Aduaneira

MVT: Elementos a excluirArtigo 33º do CAC

• Trabalhos executados após a importação dasmercadorias;

• Despesas relativas ao direito de reproduzir asmercadorias importadas;

• Direitos e outros encargos a pagar na Comunidadepor motivo da importação ou da venda dasmercadorias;

• Despesas de transporte dentro do território aduaneiroda União;

• As comissões de compra.

82

DSTADireção de Serviços de Tributação Aduaneira

MVT: Documentos de suporte da declaração aduaneira

• DAU;• DV1;• Factura comercial - circular nº14/2004, Série II -

apresentação obrigatória;• Documento de transporte, apólices de seguro, contrato

de compra e venda, outros elementos - podem serexigidos.

83

DSTADireção de Serviços de Tributação Aduaneira

Outros Métodos (artigo 30.º n.º 1 do CAC)

• Os outros métodos aplicam-se:

– Quando o método do valor transacional não éaplicável (não existe venda ou não estão cumpridasas condições da sua aplicabilidade);

– Quando o valor declarado pelo método do valortransaccional é rejeitado pelas autoridadesaduaneiras;

Estes outros métodos aplicam-se sucessivamente, noentanto, a pedido do declarante, a ordem do métododo valor dedutivo e a do método do valor calculadopode ser invertida.

84

DSTADireção de Serviços de Tributação Aduaneira

Direitos e Deveres do importador

Deveres• Fornecer provas para

determinar o valor aduaneiro;

• Fornecer oportunamente todo o tipo de informação;

• Determinar o valor aduaneiro de acordo com as normas;

• Conhecer a legislação.

Direitos• Confidencialidade da

informação;• Ser informado sobre a

forma como o valor aduaneiro foi determinado;

• Obter o levantamento da mercadoria mediante a prestação de uma garantia;

• Direito de recurso;• Conhecer a legislação.

85

DSTADireção de Serviços de Tributação Aduaneira

Controlo do Valor Aduaneiro

Quem intervém?

Nível local – No processo de importação:�Intervenção das alfândegas que poderão ser

ajudadas pelo Serviço central responsável pelamatéria (DSTA).

Nível central – Num momento posterior aodesalfandegamento:� Serviços de Antifraude.

86

DSTADireção de Serviços de Tributação Aduaneira

Análise de Risco

Factores de Risco

• Dupla facturação;• Facturas falsas;• Pagamentos parciais;• Comprador e vendedor coligados;• Natureza das mercadorias;• Tipos de direitos;• País de origem;• Métodos legais de determinação do valor

aduaneiro utilizados pelo importador.

87

DSTADireção de Serviços de Tributação Aduaneira

Factores de Risco

Comprador e vendedor coligados

Preço de venda declarado deverá ser suficiente paracobrir todos os custos e assegurar uma parcela dolucro.

Entre firmas coligadas parte dos custos podem nãoestar propositadamente reflectidos nos preços devenda sendo objecto de pagamentos suplementares:despesas com pesquisa e desenvolvimento, despesasgerais, etc.

88

DSTADireção de Serviços de Tributação Aduaneira

Factores de Risco

País de OrigemMercadorias sofisticadas originárias de países deeconomia muito avançada, existe o risco de os custoscom direitos de exploração e de licença, de despesascom desenvolvimento, pesquisa e engenharia nãoestarem devidamente reflectidas nos respectivos preçosde venda.Mercadorias originárias de países com altos níveis decorrupção, onde é frequente a existência de pagamentosparalelos, bem como o recurso ao “comércio por troca”que faz com que os preços das facturas se encontremmuito longe do verdadeiro valor transaccional.Quando a mercadoria é originária de países com umacarga fiscal interna muito alta é frequente existirempagamentos adicionais através de movimentoscontabilísticos “off shore”.

89

DSTADireção de Serviços de Tributação Aduaneira

Controlo a posteriori

• O comércio exige agilidade e que sejam evitadosatrasos;

• As alfândegas despacham uma grande parte dasimportações após uma comprovação sumária;

• É indispensável efetuar um controlo mais detalhado aposteriori ;

• O controlo do valor deverá ser selectivo.

90

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresas

FACTURA

• Preço das mercadorias importadas;

• Preço das mercadorias no caso de revenda no paísde importação;

• Custo dos produtos e bens fornecidos pelocomprador.

91

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresas

REGISTOS CONTABILÍSTICOS:

• Transferência efectiva de fundos;

• Comissões;

• Despesas gerais;

• Lucros.

92

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresasCONTRATO DE VENDA como prova de vários

elementos:

• Restrições, condições ou prestações;• Acordos entre o vendedor e o comprador;• Encargos com actividades após importação;• Moeda de facturação;• Direitos de reprodução das mercadorias

importadas.

93

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo

do valor aduaneiro através das inspecções às empresas

CONTRATO DE DIREITOS DE EXPLORAÇÃO:

• Verificar se são pagos direitos de exploração e, emcaso afirmativo, se devem ou não ser adicionadosao valor da mercadoria e em que medida.

94

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresas

DOCUMENTOS DE TRANSPORTE E DE SEGUROS:

• Condições de entrega;

• Despesas de entrega até ao local de entrada nopaís de importação;

• Despesas de transporte após a entrada no país deimportação.

95

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresas

DESPESAS DE TRANSPORTE:

• Verificar as despesas de transporte, seguro, decarga e manutenção das mercadorias até ao paísde importação.

96

DSTADireção de Serviços de Tributação Aduaneira

Documentos e informações que as autoridades aduaneiras podem exigir no âmbito do controlo do

valor aduaneiro através das inspecções às empresas

OUTROS DOCUMENTOS relativos a:

• Propriedade das empresas envolvidas na transacção;

• Contrato de venda / transferência de quotas;

• Contratos de publicidade e comercialização;

• Documentos financeiros;

• Contratos de licença.

97

DSTADireção de Serviços de Tributação Aduaneira

Origem das Mercadorias

98

DSTADireção de Serviços de Tributação Aduaneira

Conceito

• Regras de origem são normas específicas quepermitem às autoridades determinar o país deorigem de determinada mercadoria, isto é a suanacionalidade económica.

99

DSTADireção de Serviços de Tributação Aduaneira

Regras de Origem

Contexto Europeu

• As regras de origem são instrumentos de políticacomercial, estabelecidas pela Comunidade Europeia,quer unilateralmente, quer com os seus parceiroscomerciais através da celebração de acordospreferenciais.

100

DSTADireção de Serviços de Tributação Aduaneira

Por que motivo existem as regras de origem?

• Para determinar o país de origem das mercadorias emsituações de tratamento pautal diferente paramercadorias de países diferentes;

• Para efeitos de aplicação das medidas de políticacomercial que podem ser positivas ou negativas.

Regras de Origem

101

DSTADireção de Serviços de Tributação Aduaneira

Medidas de Política Comercial

Exemplos:

• Positivas:

– concessão de um tratamento pautal preferencial;

– acesso ilimitado ao mercado (sem restrições, nemcontingentes).

• Negativas:

– direitos anti-dumping;

– acesso limitado (contingentes).

Regras de Origem

102

DSTADireção de Serviços de Tributação Aduaneira

DUAS CATEGORIAS DE REGRAS DE ORIGEM:

• Regras de origem não preferencial (Art. 22º a 26º doCAC; Art. 35º a 54º das DAC e Anexos 9, 10 e 11 dasDAC);

• Regras de origem preferencial (Art.º 27º do CAC; Art.66º a 123º das DAC; Protocolos de Origem dos ACL eAcordos de Associação).

Regras de Origem

103

DSTADireção de Serviços de Tributação Aduaneira

• Regras preferenciais: são utilizadas para determinar aorigem das mercadorias para efeitos da aplicação dotratamento pautal preferencial, isto é direitosaduaneiros reduzidos ou nulos negociados no quadro deAcordos ou concedidos unilateralmente pela UE.

• Regras não preferenciais: servem para determinar aorigem para efeitos da aplicação de outras medidas dapolitica comercial da UE, tais como direitos anti-dumping, licenças de importação; estatísticas docomércio externo.

Regras de Origem

104

DSTADireção de Serviços de Tributação Aduaneira

Critérios de origem não preferencial

• Produtos inteiramente obtidos – artigo 23º do CAC

(Quando só há um país envolvido).

• Última operação substancial – artigo 24º do CAC

(Quando há vários países envolvidos no fabrico).

105

DSTADireção de Serviços de Tributação Aduaneira

Última transformação substancial Art. 24º CAC

Operação deve ser:

•Substancial;

•Economicamente justificada;

•Efectuada por Empresa equipada para o efeito;

•Geradora de um produto novo;

•Representativa de uma fase importante do fabrico.

106

DSTADireção de Serviços de Tributação Aduaneira

Interpretação do artº 24º

• Anexo 10 das DAC regras aplicáveis aos produtostêxteis.

• Anexo 11 regras aplicáveis a certos produtos comexclusão dos têxteis.

107

DSTADireção de Serviços de Tributação Aduaneira

Provas de origem não preferencial

• Certificados de origem – Formulário – Anexo 12DAC são emitidos por autoridades ou organismoshabilitados pelo país de exportação, podem serCâmaras de Comércio, Associações Comerciais,Institutos Públicos ou outros.

108

DSTADireção de Serviços de Tributação Aduaneira

Origem Preferencial

Quadro Jurídico:

�Acordos de Comércio Livre concluídos entre a UE evários países terceiros;

� Código Aduaneiro Comunitário e respectivasDisposições de Aplicação (Sistema de PreferênciasGeneralizadas – Preferência unilateral).

http://www.dgaiec.min-financas.pt/NR/rdonlyres/2C279C8C-DF94-4487-8949-D2B73BCA1750/0/Manual_Origem_I.pdf

http://www.dgaiec.min-financas.pt/NR/rdonlyres/A2C62368-6C09-4720-88B7-2521FCB8C79A/0/Manual_Origem_II_Intranet.pdf109

DSTADireção de Serviços de Tributação Aduaneira

Origem Preferencial

• Importante identificar o país de produção damercadoria e o país para o qual esta vai ser exportada.

Exemplo:

País de produção: UE

País de destino: Marrocos

O Protocolo de origem (regras de origem aplicáveis)será o que estiver em vigor no quadro do AcordoUE/Marrocos.

110

DSTADireção de Serviços de Tributação Aduaneira

Quadro preferencial

Diferença entre:� União Aduaneira – mercadorias em livre circulação –

Turquia excluindo produtos agrícolas e CECA,Andorra excluindo produtos agrícolas e San Marino).

� Acordo de Comércio Livre – O tratamentopreferencial é concedido apenas às mercadoriasoriginárias.

111

DSTADireção de Serviços de Tributação Aduaneira

ACORDOS PREFERENCIAIS REGRAS DE ORIGEM

ZONA PAN-EURO MEDITERRÂNICA

SUÍÇA (CH)

- Produtos industriais

(01.01.1973)

(Acordode ComércioLivre de 22.07.1972, JO L 300, 31.12.1972, p. 189.) Protocolo n.º 3

JO L 45 de 15.02.2006, alterado pelo JO L 252 de 24/09/09

Protocolo Paneuromed

- Produtos agrícolas

(01.06.2002)

(Acordo de 21 de Junho de 1999, relativo ao comércio de produtos agrícolas, JO L 114, 30.04.2002, p.

132.)

ESPAÇO ECONÓMICO EUROPEU (CE-Islândia-Noruega-Liechtenstein)

(Acordo de Associação de 2 de Maio de 1992, JO L 1, 03.01.1994, p.3.)

Protocolo n.º 4

JO L 321 de 08.12.2005, alterado pelo JO L 117 de 05.05.2011

Protocolo Paneuromed

ILHAS FEROÉ (FO) /Dinamarca (01.01.1997)

Acordo de 6 de Dezembro de 1996, JO L 53 de 22.02.1997, p.2.) e JO L 104 de 20.04.2002

Protocolo n.º 3

JO L 110 de 24.04.2006

Protocolo Paneuromed

PAÍSES MEDITERRÂNICOS

TURQUIA (TR)

Produtos CECA

(01.01.1997)

Acordo de 25 de Julho de 1996, JO L 227, de 07.09.1996, p.3 e JO L 212 de 12.08.1999.

Protocolo n.º 1

Decisão 1/2009, do Comité Misto instituído pelo Acordo CECA/Turquia, de

24.02.2009, JO L 143 de 06.06.2009

Protocolo

Paneuromed

Produtos agrícolas

(01.01.1998)

Decisão n.º 1/98 do Conselho de Associação, de 25.02.1998, JO L 86, 20.03.1998, p.1

Protocolo n.º 3

Decisão 3/2006 do Conselho de Associação CE/Turquia

Protocolo Paneuro-med

ARGÉLIA (DZ) (01.07.1976)

Acordo de Associação Euro-Mediterrânico de 17 de Julho de 1995, JO L 97 de 30.03.1998, p.2.)

Protocolo n.º 4

JO L 297 de 15.11.2007, alterado pelo JO L 248 de 22.09.2010

Protocolo Paneuromed

TUNÍSIA (TN) (01.03.1998)

Acordo de Associação Euro-mediterrânico de 17 de Julho de 1995, JO L 97 de 30.03.1998, p.2.)

Protocolo n.º 4

JO L 260 de 21.09.2006, alterado o art.º 15 pelo JO L 106 de 18.04.2012

112

DSTADireção de Serviços de Tributação Aduaneira

ACORDOS PREFERENCIAIS REGRAS DE ORIGEM

PAÍSES MEDITERRÂNICOS

MARROCOS (MA) (01.03.2000)

Acordo de Associação Euro-mediterrânico de 26 de Fevereiro de 1996,

JO L 70 de 18.03.2000, p.2.)

Protocolo n.º 4

JO L 336 de 21.12.2005, alterado pelo JO L 248 de 22.09.2010, e

pelo

JO L 141 de 27.05.2011 (Novo anexo II)

Protocolo Paneuromed

ISRAEL (IL) (01.06.2000)

Acordo de Associação Euro-mediterrânico de 20 de Novembro de 1995,

JO L 147 de 21.06.2000, p.3.)

Protocolo n.º 4

JO L 20 de 24.01.2006

Protocolo Paneuromed

AUTORIDADE PALESTINIANA (PS)

(01.07.1997)

Acordo de Associação Euro-mediterrânico de 24 de Fevereiro de 1997,

JO L 187 de 16.07.1997, p.3.)

Protocolo n.º 3

JO L 298 de 13.11.2009

Protocolo Paneuromed

EGIPTO ( EG) (01.01.2004)

Acordo de Associação Euro-mediterrânico, JO L 304 de 30.09.2004)

Protocolo n.º 4

JO L 73 de 13.03.2006, alterado pelo JO L 347 de 03.01.2014

Protocolo Paneuromed

JORDÂNIA (JO) (01.05.2002)

Acordo de Associação Euro-mediterrânico de 24 de Novembro de 1997,

JO L 129 de 15.05.2002, p.3.)

Protocolo n.º 3

JO L 209 de 31.07.2006, alterado pelo JO L 253 de 28.09.2010

Protocolo Paneuromed

LÍBANO (LB) (01.03.2003)

Acordo de Associação Euro-mediterrânico de 17 de Junho de 2002, JO L

262, 30.09.2002, p.2.)

Protocolo n.º 4

JO L 262 de 30.09.2002, alterado pelo JO L 143 de 30.05.2006

SÍRIA (SY) (01.07.1977)

Acordo de Cooperação de 18 de Janeiro de 1977, JO L 269 de

Protocolo n.º 2

JO L 269 de 27.09.1978

113

DSTADireção de Serviços de Tributação Aduaneira

ACORDOS PREFERENCIAIS REGRAS DE ORIGEM

PAÍSES DOS BALCÃS OCIDENTAIS

MACEDÓNIA (MK) (Antiga República Jugoslava da)

(01.06.2001)

Acordo de Estabilização, JO L 84 de 20.03.2004

Protocolo n.º 4

JO L 99 de 10.04.2008

MONTENEGRO (ME)

Decisão do Conselho de 15 de Outubro de 2007 (JO L 345 de

28.12.2007, p.1.)

Protocolo nº 3

JO L 108 de 29.04.2010

BÓSNIA E HERZEGOVINA (BA)

Acordo Provisório JO L 169 de 30.06.2008

Protocolo nº 2

JO L 169 de 30.06.2008, alterado pelo JO L 233 de 30.08.2008

ALBÂNIA (AL)

Acordo Provisório a partir de 01.12.2006

JO L 239 de 01.09.2006

Protocolo nº 4

JO L 107 de 28.04.2009

SÉRVIA (RS)

Acordo Provisório

JO L 28 de 30.01.2010

Protocolo nº 3

JO L 28 de 30.01.2010

PAÍSES DA PARCERIA ORIENTAL

GEÓRGIA (GE)

Acordo de Associação

JO L 261 de 30.08.2014

Protocolo I

JO L 261 de 30.08.2014

MOLDÁVIA (MD)

Acordo de Associação

JO L 260 de 30.08.2014

Protocolo I

JO L 260 de 30.08.2014114

DSTADireção de Serviços de Tributação Aduaneira

ACORDOS PREFERENCIAIS REGRAS DE ORIGEM

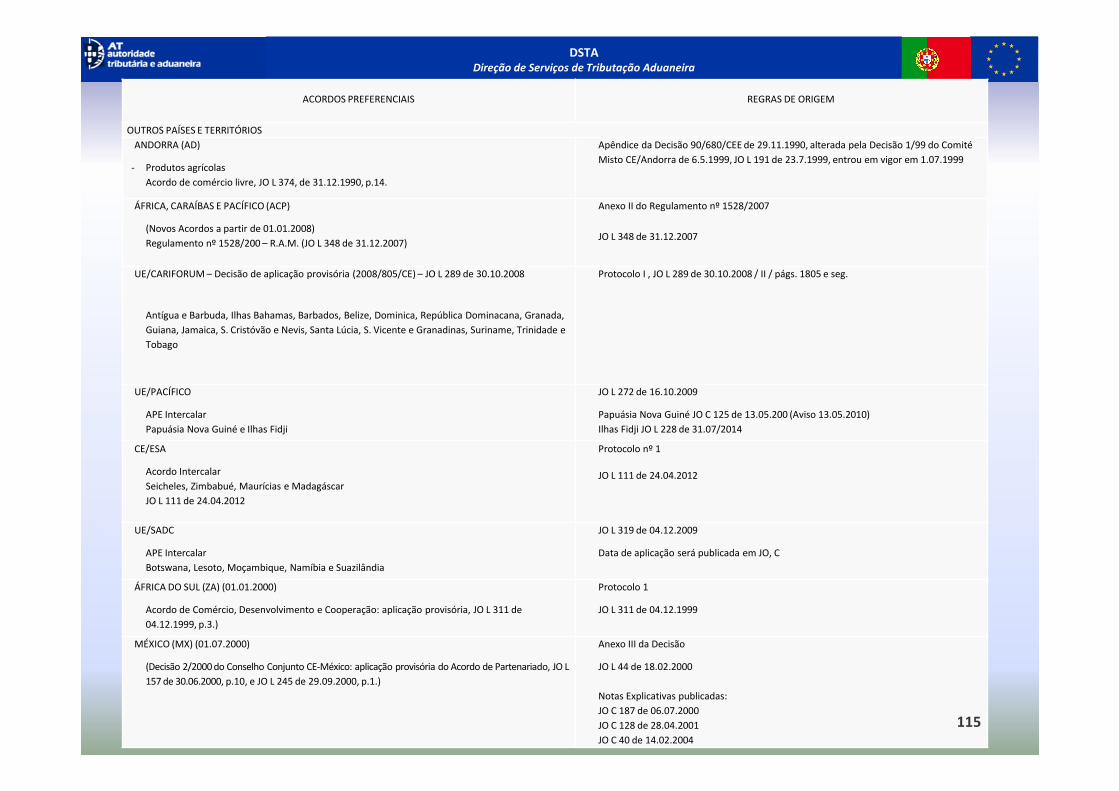

OUTROS PAÍSES E TERRITÓRIOS

ANDORRA (AD)

- Produtos agrícolas

Acordo de comércio livre, JO L 374, de 31.12.1990, p.14.

Apêndice da Decisão 90/680/CEE de 29.11.1990, alterada pela Decisão 1/99 do Comité

Misto CE/Andorra de 6.5.1999, JO L 191 de 23.7.1999, entrou em vigor em 1.07.1999

ÁFRICA, CARAÍBAS E PACÍFICO (ACP)

(Novos Acordos a partir de 01.01.2008)

Regulamento nº 1528/200 – R.A.M. (JO L 348 de 31.12.2007)

Anexo II do Regulamento nº 1528/2007

JO L 348 de 31.12.2007

UE/CARIFORUM – Decisão de aplicação provisória (2008/805/CE) – JO L 289 de 30.10.2008

Antígua e Barbuda, Ilhas Bahamas, Barbados, Belize, Dominica, República Dominacana, Granada,

Guiana, Jamaica, S. Cristóvão e Nevis, Santa Lúcia, S. Vicente e Granadinas, Suriname, Trinidade e

Tobago

Protocolo I , JO L 289 de 30.10.2008 / II / págs. 1805 e seg.

UE/PACÍFICO

APE Intercalar

Papuásia Nova Guiné e Ilhas Fidji

JO L 272 de 16.10.2009

Papuásia Nova Guiné JO C 125 de 13.05.200 (Aviso 13.05.2010)

Ilhas Fidji JO L 228 de 31.07/2014

CE/ESA

Acordo Intercalar

Seicheles, Zimbabué, Maurícias e Madagáscar

JO L 111 de 24.04.2012

Protocolo nº 1

JO L 111 de 24.04.2012

UE/SADC

APE Intercalar

Botswana, Lesoto, Moçambique, Namíbia e Suazilândia

JO L 319 de 04.12.2009

Data de aplicação será publicada em JO, C

ÁFRICA DO SUL (ZA) (01.01.2000)

Acordo de Comércio, Desenvolvimento e Cooperação: aplicação provisória, JO L 311 de

04.12.1999, p.3.)

Protocolo 1

JO L 311 de 04.12.1999

MÉXICO (MX) (01.07.2000)

(Decisão 2/2000 do Conselho Conjunto CE-México: aplicação provisória do Acordo de Partenariado, JO L

157 de 30.06.2000, p.10, e JO L 245 de 29.09.2000, p.1.)

Anexo III da Decisão

JO L 44 de 18.02.2000

Notas Explicativas publicadas:

JO C 187 de 06.07.2000

JO C 128 de 28.04.2001

JO C 40 de 14.02.2004

115

DSTADireção de Serviços de Tributação Aduaneira

ACORDOS PREFERENCIAIS REGRAS DE ORIGEM

OUTROS PAÍSES E TERRITÓRIOS

CHILE (CL) (01.02.2003)

(Acordo de Associação, JO L 352 de 30.12.2002, p.3. alterado pelo

Protocolo de 2004 (JO L 38 de 10.02.2005, p.3)

Anexo III do Acordo

JO L 352 de 30.12.2002

Notas Explicativas publicadas:

JO C 321 de 31.12.2003

PERU (PE) e COLÔMBIA (CO)

Decisão do Conselho de 31 de Maio de 2012

JO L 354 de 21.12.2012

Anexo III da Decisão

JO L 354 de 21.12.2012

AMÉRICA CENTRAL

Acordo de Associação

JO L 346 de 21.12.2012

Aplicação com as Honduras, Nicarágua e Panamá em 01.08.203

Aplicação com El Salvador e Costa Rica em 01.10.2013

Aplicação com a Guatemala em 01.12.2013

Anexo II do Acordo

JO L 346 de 15.12.2012

COREIA DO SUL (KR)

Acordo de Comércio Livre

JO L 127 de 14.05.2011

Protocolo

JO L 127 de 14.05.2011

116

DSTADireção de Serviços de Tributação Aduaneira

REGIMES AUTÓNOMOS REGRAS DE ORIGEM

PAÍSES E TERRITÓRIOS ULTRAMARINOS (PTU) (01.01.2014)

Decisão do Conselho n.º 2013/755/UE de 25 de Novembro de 2013, JO L 344 de

25.11.2013, JO L 344 de 19.12.2013, p.1.)

Anexo VI da Decisão

JO L 344 de 19-12-2013

SISTEMA DE PREFERÊNCIAS GENERALIZADAS (SPG)

(Reg. (CE) do Conselho n.º 980/2005 de 27 de Junho de 2005, JO L 169 de

30.06.2005, p.1.)

Artigos 66.º a 97.ºw

Disposição de Aplicação do Código Aduaneiro Comunitário

JO L 307 de 18.11.2010

PAÍSES DOS BALCÃS

KOSOVO (XK)

Artigos 66.º e 98.º a 123.º

JO L 240 de 23.09.2000 e

JO L 312 de 29.11.2005

MOLDÁVIA (MD)

(Reg. nº 55/2008 de 21 de Janeiro de 2008, JO L 20 de 24.01.2008)

JO L 188 de 26.07.2000 e

JO L 134 de 29.05.2003

UCRÂNIA

Regulamento nº 374/2014 (JO L 118 de 22.04.2014) alterado pelo Regulamento nº

1150/2014 (JO L 313 de 31.10.2014)

Artigos 66º e 98º a 123º das Disposições de Aplicação do

Código Aduaneiro Comunitário

OUTROS ACORDOS REGRAS DE ORIGEM

CEUTA E MELILHA

(Protocolo n.º 2 do Acto de Adesão de Espanha)

Reg. (CE) do Conselho n.º 82/2001 de 5 de Dezembro de 2000

(JO L 20, 20.01.2001 e JO C 108 de 04.05.2002117

DSTADireção de Serviços de Tributação Aduaneira

Negociações em curso

• Grupos regionais – países ACP;

• Índia;

• Malásia;

• Singapura;

• Canadá;

• Mercosul;

• EUA;

• Vietname .

118

DSTADireção de Serviços de Tributação Aduaneira

CRITÉRIOS DE ORIGEM PREFERENCIAL

PRODUTOS INTEIRAMENTE OBTIDOS

Um único país envolvido:

Normalmente produtos naturais e produtos obtidos apartir destes.

119

DSTADireção de Serviços de Tributação Aduaneira

Produtos inteiramente obtidos

• Produtos minerais extraídos do respectivo solo ou dosrespectivos mares ou oceanos ;

• Produtos do reino vegetal aí colhidos;

• Animais vivos aí nascidos e criados;

• Produtos obtidos a partir de animais vivos;

• Produtos da caça e pesca aí praticadas (águasterritoriais ou condições navios e tripulação);

• Etc.

120

DSTADireção de Serviços de Tributação Aduaneira

Transformação suficiente

DOIS OU MAIS PAÍSES ENVOLVIDOS NA PRODUÇÃO DE UMA MERCADORIA

Transformação suficiente:

Nota: Estão definidas as Operações mínimas que nuncaconferem a origem.

121

DSTADireção de Serviços de Tributação Aduaneira

Operações Insuficientes

• Exemplos de operações mínimas:

– Passagem a ferro ou prensagem de têxteis;

– Aposição ou impressão nos produtos ou nasrespectivas embalagens de marcas, rótulos,logotipos e outros sinais distintivos similares;

– Simples reunião de partes de artigos para constituirum artigo completo ou desmontagem de produtosem partes.

122

DSTADireção de Serviços de Tributação Aduaneira

Transformação suficiente

Consiste no cumprimento das Regras de Lista queconstam em anexo aos Protocolos de Origem e em anexoàs DAC.

123

DSTADireção de Serviços de Tributação Aduaneira

ANEXO IILISTA DAS OPERAÇÕES DE COMPLEMENTO DE FABRICO OU DE TRANSFORMAÇÃO

A EFECTUAR EM MATÉRIAS NÃO ORIGINÁRIAS PARA QUE O PRODUTOTRANSFORMADO POSSA ADQUIRIR A QUALIDADE DE PRODUTO ORIGINÁRIO

Posição SH Designação das mercadorias Operação de complemento de fabrico ou transformação aplicável às matérias

não originárias que confere a qualidade de produto originário

(1) (2) (3) Ou (4)

capítulo 1 Animais vivos Todos os animais do capítulo 1 devem

ser inteiramente obtidos

capítulo 2 Carnes e miudezas, comestíveis

Fabricação na qual todas as matérias

dos capítulos 1 e 2 utilizadas são inteiramente obtidas

capítulo 3 Peixes e crustáceos, moluscos e outros

invertebrados aquáticos

Fabricação na qual todas as matérias do capítulo 3 utilizadas são inteiramente obtidas

124

DSTADireção de Serviços de Tributação Aduaneira

TRANSFORMAÇÃO SUFICIENTE

Os vários tipos de regras consistem essencialmente em:

• Mudança de posição pautal;

• Processo de fabrico específico;

• Valor Acrescentado.

125

DSTADireção de Serviços de Tributação Aduaneira

MUDANÇA DE POSIÇÃO PAUTAL

Comparação entre a classificação pautal (4dígitos) dasmatérias não originárias utilizadas no fabrico e aclassificação pautal do produto final.

126

DSTADireção de Serviços de Tributação Aduaneira

ANEXO IILISTA DAS OPERAÇÕES DE COMPLEMENTO DE FABRICO OU DE TRANSFORMAÇÃO

A EFECTUAR EM MATÉRIAS NÃO ORIGINÁRIAS PARA QUE O PRODUTOTRANSFORMADO POSSA ADQUIRIR A QUALIDADE DE PRODUTO ORIGINÁRIO

Posição SH Designação das mercadorias

Operação de complemento de fabrico ou transformação aplicável às matérias

não originárias que confere a qualidade de produto originário

(1) (2) (3) ou (4)

Capítulo 51 Lã, pelos de animais finos ou grosseiros; fios e tecidos de crina.

Fabrico a partir de matérias de qualquer posição, excepto a do produto.

127

DSTADireção de Serviços de Tributação Aduaneira

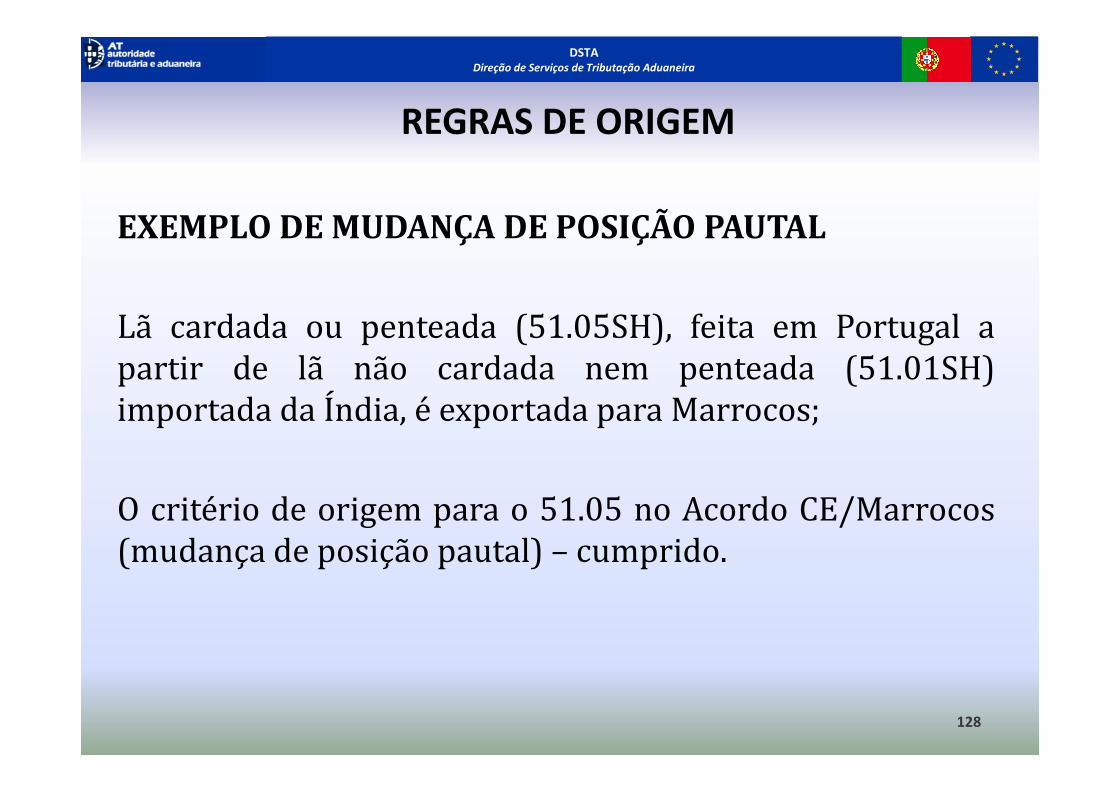

REGRAS DE ORIGEM

EXEMPLO DE MUDANÇA DE POSIÇÃO PAUTAL

Lã cardada ou penteada (51.05SH), feita em Portugal apartir de lã não cardada nem penteada (51.01SH)importada da Índia, é exportada para Marrocos;

O critério de origem para o 51.05 no Acordo CE/Marrocos(mudança de posição pautal) – cumprido.

128

DSTADireção de Serviços de Tributação Aduaneira

Processo de fabrico específico

• Enuncia determinadas operações ou etapas doprocesso de fabrico que têm que ser efectuadas nasmatérias não originárias utilizadas para que o produtoadquira origem.

129

DSTADireção de Serviços de Tributação Aduaneira

ANEXO 15LISTA DAS OPERAÇÕES DE COMPLEMENTO DE FABRICO OU DE TRANSFORMAÇÃO

A EFECTUAR EM MATÉRIAS NÃO ORIGINÁRIAS PARA QUE O PRODUTOTRANSFORMADO POSSA ADQUIRIR A QUALIDADE DE PRODUTO ORIGINÁRIO

Posição SH Designação das mercadorias

Operação de complemento de fabrico ou transformação aplicável às matérias

não originárias que confere a qualidade de produto originário

(1) (2) (3) ou (4)

Capítulo 62 Vestuário e seus acessórios, excepto de malha.

Fabricação a partir de fios.

130

DSTADireção de Serviços de Tributação Aduaneira

REGRAS DE ORIGEM

EXEMPLO DE UM PROCESSO DE FABRICO ESPECÍFICO

Blusões de uso masculino (62.01SH) feitos na Comunidadea partir de fios de algodão importados da Índia:

Tecelagem feita na Alemanha e confecção feita emPortugal;

Blusões são enviados para França que os exporta para aMarrocos – origem Comunidade.

Critério de origem para o 62.01 no Acordo CE/Marrocos:“fabrico a partir de fios” – cumprido.

131

DSTADireção de Serviços de Tributação Aduaneira

Valor Acrescentado

• Traduz uma percentagem do “preço à saída dafábrica” de um produto que não pode serultrapassada pelo valor das matérias não origináriasusadas no seu fabrico.

132

DSTADireção de Serviços de Tributação Aduaneira

ANEXO IILISTA DAS OPERAÇÕES DE COMPLEMENTO DE FABRICO OU DE TRANSFORMAÇÃO

A EFECTUAR EM MATÉRIAS NÃO ORIGINÁRIAS PARA QUE O PRODUTOTRANSFORMADO POSSA ADQUIRIR A QUALIDADE DE PRODUTO ORIGINÁRIO

Posição SH Designação das mercadorias

Operação de complemento de fabrico ou transformação aplicável às matérias

não originárias que confere a qualidade de produto originário

(1) (2) (3) ou (4)

6213 e 6214 Lenços de assoar e de bolso, xales, écharpes, lenços de pescoço, cachenés, cachecóis, mantilhas, véus e artefactos semelhantes: – Bordados.

Fabrico a partir de fios simples crus ou

Fabrico a partir de tecidos não bordados cujo valor não exceda 40 % do preço à saída da fábrica do produto.

133

DSTADireção de Serviços de Tributação Aduaneira

REGRAS DE ORIGEM

EXEMPLO DE VALOR ACRESCENTADO

Lenços bordados (62.13) feitos na Comunidade a partir detecidos não bordados importados do Paquistão:

Tecido do Paquistão - 400 EurosProcesso de fabrico na UE - 600 EurosPreço à saída da fábrica dos lenços - 1000 Euros

Origem Comunidade:O valor das matérias não originárias usadas nãoultrapassa os 40% estabelecidos.

134

DSTADireção de Serviços de Tributação Aduaneira

REGRAS DE ORIGEM

POR VEZES EXISTE UMA COMBINAÇÃO DOS DIFERENTES CRITÉRIOS OU

ESTABELECEM-SE CRITÉRIOS ALTERNATIVOS (coluna 4 das regras de lista)

135

DSTADireção de Serviços de Tributação Aduaneira

ANEXO 15LISTA DAS OPERAÇÕES DE COMPLEMENTO DE FABRICO OU DE TRANSFORMAÇÃO

A EFECTUAR EM MATÉRIAS NÃO ORIGINÁRIAS PARA QUE O PRODUTOTRANSFORMADO POSSA ADQUIRIR A QUALIDADE DE PRODUTO ORIGINÁRIO

Posição SH Designação das mercadorias

Operação de complemento de fabrico ou transformação aplicável às matérias

não originárias que confere a qualidade de produto originário

(1) (2) (3) ou (4)

8418 Refrigeradores, congeladores (freezers)

e outro material, máquinas e aparelhos

para a produção de frio, com equipamento

eléctrico ou outro; bombas de

calor, excluídas as máquinas e aparelhos

de ar condicionado da posição

8415

Fabrico: – a partir de matérias de qualquer posição, excepto a do produto, – na qual o valor de todas as matérias utilizadas não exceda 40 % do preço à saída da fábrica do produto, e – na qual o valor de todas as matérias não originárias utilizadas não exceda o valor de todas as matérias originárias utilizadas

Fabricação na qual o valor de todas

as matérias utilizadas não exceda

25% do preço à saída da fábrica do

produto

136

DSTADireção de Serviços de Tributação Aduaneira

Provas de Origem

• Certificado Circulação de Mercadorias EUR 1 e EUR-MED;

• Declaração de origem na factura para remessas cujovalor não exceda certo montante (6.000 Euros), ouquando efectuada por exportadores autorizados;

• Certificados de origem Form. A.

137

DSTADireção de Serviços de Tributação Aduaneira

Cooperação Administrativa

• Comunicação de carimbos e endereços;

• Controlo a posteriori de provas de origem:

- amostragem;

- dúvidas fundadas.

138

DSTADireção de Serviços de Tributação Aduaneira

Controlo por amostragem

• Carácter aleatório;

• Não implica prestação de garantia;

• Selecção pode resultar de análise de perfis de risco.

139

DSTADireção de Serviços de Tributação Aduaneira

Controlo por dúvida fundada

• Quando existam sérias dúvidas quanto àautenticidade ou regularidade do documento ouquanto à origem dos produtos que possamdenunciar intenção ou actuação fraudulenta por partedo exportador.

• Implica a prestação de garantia.

140

DSTADireção de Serviços de Tributação Aduaneira

Declarações de origem na factura

• Efectuadas por qualquer exportador para mercadoriascujo valor não ultrapasse 6.000 Euros;

• Efectuadas por exportador autorizado paramercadorias acima desse valor.

141

DSTADireção de Serviços de Tributação Aduaneira

Exportador autorizado

Estatuto concedido pelas autoridades aduaneiras apedido de um exportador que:

• Ofereça garantias às autoridades de que a origemdos produtos possa ser controlada;

• Cumpra os requisitos do Protocolo de Origem.

142

DSTADireção de Serviços de Tributação Aduaneira

Dívida Aduaneira

143

DSTADireção de Serviços de Tributação Aduaneira

Base legal

• Artigos 189.º a 242.º do Regulamento (CEE) n.º2913/92 do Conselho de 12/10/92, que estabelece oCódigo Aduaneiro Comunitário (CAC);

• Artigos 857.º a 912.º do Regulamento (CEE) n.º2454/93 da Comissão de 2/7/93, que estabelece asDisposições de Aplicação do Código AduaneiroComunitário (DACAC).

144

DSTADireção de Serviços de Tributação Aduaneira

Programa

• Noção de dívida aduaneira.• Principais factos constitutivos da dívida aduaneira na

importação.• Cobrança do montante da dívida aduaneira.• Meios de reação.• Extinção da dívida aduaneira.• Recursos Próprios da União e Responsabilidade

Financeira dos Estados-membros.

145

DSTADireção de Serviços de Tributação Aduaneira

Noção de Dívida Aduaneira

• É a obrigação de uma pessoa pagar os direitos (deimportação ou de exportação) que se aplicam a umadeterminada mercadoria ao abrigo das disposições daUnião em vigor (n.º 9 do artigo 4.º do CAC).

[Atualmente não são cobrados direitos de exportação]

146

DSTADireção de Serviços de Tributação Aduaneira

Outros impostos

Os outros impostos cobrados pelos serviços aduaneirosna importação, seguem a legislação da União aplicável aosdireitos aduaneiros, quer estes sejam ou não devidos (artigo101.º da Reforma Aduaneira).

Exemplo: Quando por força de uma importação for devidoimposto sobre o álcool e as bebidas alcoólicas (IABA)atende-se, por exemplo, às regras do CAC relativas àcobrança a posteriori.

Cobrança do montante da dívida aduaneira

147

DSTADireção de Serviços de Tributação Aduaneira

Principais factos constitutivos da Dívida Aduaneira na importação

Artigo 201.º do CAC

A introdução em livre prática de uma mercadoria sujeitaa direitos de importação.

Exemplo: Situação comum de importação definitiva demercadorias no território aduaneiro da União.

148

DSTADireção de Serviços de Tributação Aduaneira

Artigo 201.º do CAC

A sujeição de uma mercadoria a um regime de importaçãotemporária com isenção parcial dos direitos deimportação.

Exemplo: Importação de uma máquina para ser utilizadanuma obra pública, num determinado período.

Principais factos constitutivos da Dívida Aduaneira na importação

149

DSTADireção de Serviços de Tributação Aduaneira

Artigo 202.º do CAC

A introdução irregular no território aduaneiro da União deuma mercadoria sujeita a direitos de importação.

[Entende-se por introdução irregular a introdução demercadorias no território aduaneiro da União com violaçãode normas relativas à sua condução e apresentação àalfândega].

Exemplo: Situação de importação em que são declaradoscomputadores, havendo contudo dissimulado no meio detransporte remessas de tabaco (não declaradas).

Principais factos constitutivos da Dívida Aduaneira na importação

150

DSTADireção de Serviços de Tributação Aduaneira

Artigo 203.º do CAC

• A subtracção à fiscalização aduaneira de umamercadoria sujeita a direitos de importação.

[Segundo o TJUE, entende-se por subtração qualquer ato ouomissão que tenha por resultado impedir a fiscalizaçãoaduaneira].

Exemplo: Situação em que a mercadoria é furtada durante otransporte ao abrigo do regime de trânsito externo.

Principais factos constitutivos da Dívida Aduaneira na importação

151

DSTADireção de Serviços de Tributação Aduaneira

Artigo 204.º do CAC

• O incumprimento de uma das obrigações que, parauma mercadoria sujeita a direitos de importação,derivam da sua permanência em depósito temporário ouda utilização do regime aduaneiro ao qual foi submetida.

Exemplo: A manipulação de uma mercadoria colocada emdepósito temporário que modifique as suas característicastécnicas.

Principais factos constitutivos da Dívida Aduaneira na importação

152

DSTADireção de Serviços de Tributação Aduaneira

Para cada um dos factos constitutivos da dívida aduaneirana importação, o artigo correspondente do CAC identificaquer o momento em que essa dívida se constitui, quer o(s)devedor(es).

Quando existirem vários devedores, todos ficamobrigados ao pagamento da dívida aduaneira a títulosolidário (artigo 213.º do CAC).

Principais factos constitutivos da Dívida Aduaneira na importação

153

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 215.º n.º 3 e 217.º, n.º 1 do CAC

Competência para a cobrança

São competentes para a cobrança as autoridadesaduaneiras do Estado-membro onde a dívida aduaneirafoi constituída ou se presume ter sido constituída.

154

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 217.º, n.º 1 do CAC

Momento do cálculo do montante de direitos

As autoridades aduaneiras competentes devem procederao cálculo do montante de direitos logo que disponhamdos elementos necessários para esse efeito.

155

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 214.º, n.º 1 do CAC

Elementos para o cálculo do montante de direitos

O cálculo do montante de direitos deve, em regra, ter porbase os elementos de tributação em vigor no momentoda constituição da dívida, tais como:

– Classificação pautal;– Origem;– Valor aduaneiro;– Taxa de direitos.

156

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Registo de liquidação

O montante de direitos calculado deve ser objeto de registode liquidação, i.e., de uma inscrição nos registoscontabilísticos aduaneiros, nos prazos fixados na Lei.

157

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 217.º do CAC

Registo de liquidação (inicial)

• Efetua-se, designadamente, aquando da introdução em livreprática de uma mercadoria ou na sequência de uma açãoinspetiva que detete uma situação de introdução irregular.

• Casos em que não se efetua: nas situações previstas nos2.º e 3.º parágrafos do n.º 1 do artigo 217.º do CAC.

158

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Registo de liquidação (a posteriori) - Artigo 220.º do CAC

• Efectua-se, designadamente, na sequência de uma açãoinspectiva que detecte que o registo de liquidação inicialfoi efectuado num montante de direitos inferior aomontante legalmente devido.

Exemplo: Numa acção inspectiva conclui-se que a correctaclassificação pautal da mercadoria é diferente da declaradadeterminando a aplicação de uma taxa de direitos superior.

• Casos em que não se efetua: nas situações previstas nos 2.º e3.º parágrafos do n.º 1 do artigo 217.º do CAC, e nas alíneas a)a c) n.º 2 do artigo 220.º do CAC.

159

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 221.º n.º 1 do CAC

Notificação da dívida aduaneira

O montante dos direitos deve ser notificado ao devedorlogo que o respetivo registo de liquidação seja efetuado.

A notificação efetua-se de acordo com o procedimentotributário nacional (Código de Procedimento e de ProcessoTributário - CPPT).

160

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigo 221.º, n.ºs 3 e 4 do CAC

Prazo de caducidade

A notificação deve ser efetuada no prazo de 3 anos a contarda data da constituição da dívida, ou no caso de um atopassível de procedimento judicial repressivo (prática de umcrime), no prazo de 8 anos a contar da mesma data (artigo99.º da Reforma Aduaneira).

161

DSTADireção de Serviços de Tributação Aduaneira

Cobrança do montante da dívida aduaneira

Artigos 222.º a 232.º do CAC

Pagamento do montante de direitos

Prazo:

Em regra, 10 dias a contar da data da notificação.

Incumprimento do prazo:

Extração de certidão de dívida e instauração de processode execução fiscal, de acordo com o procedimentotributário nacional (CPPT).

162

DSTADireção de Serviços de Tributação Aduaneira

Meios de reação

Perante a notificação de uma dívida, o interessado podeusar os meios de reação previstos:

• No CAC

- Pedido de reembolso e de dispensa de pagamento de direitos (artigos 235.º a 242.º).

• No CPPT

- Reclamação graciosa (artigos 68.º e ss).

- Reclamação graciosa necessária (artigos 77.º-A e 77.º-B).

- Impugnação judicial (artigo 99.º e ss).

163

DSTADireção de Serviços de Tributação Aduaneira

Meios de reação

Artigo 235.º do CAC

Reembolso e dispensa de pagamento dos direitos

Reembolso – Restituição, total ou parcial, dos direitosque tenham sido pagos.

Dispensa de pagamento – Não cobrança, total ouparcial, dos direitos que não tenham sido pagos.

164

DSTADireção de Serviços de Tributação Aduaneira

Fundamentos do reembolso/dispensa de pagamento

Artigo 236.º do CAC

•Montante de direitos não legalmente devido, ou

•Montante de direitos registado contrariamente aodisposto no n.º 2 do artigo 220.º do CAC.

Prazo para apresentação do pedido:

•3 anos a contar da data da notificação da dívida.

(Pode haver reembolso/dispensa a título oficioso).

Meios de reação

165

DSTADireção de Serviços de Tributação Aduaneira

Fundamentos do reembolso/dispensa de pagamento

Artigo 237.º do CAC

•Anulação da declaração aduaneira.

[Pressupõe que os direitos tenham sido pagos, logo nãohá dispensa de pagamento com este fundamento].

Prazo para apresentação do pedido :

•Os previstos para a apresentação do pedido deanulação da declaração aduaneira.

Meios de reação

166

DSTADireção de Serviços de Tributação Aduaneira

Fundamentos do reembolso/dispensa de pagamento

Artigo 238.º do CAC

•Mercadorias recusadas pelo importador por seremdefeituosas ou não estarem conformes às estipulações docontrato.

Prazo para apresentação do pedido :

•12 meses a contar da data da notificação da dívida.

Meios de reação

167

DSTADireção de Serviços de Tributação Aduaneira

Fundamentos do reembolso/dispensa de pagamento

Artigo 239.º do CAC

•Situações especiais decorrentes de circunstâncias quenão envolvam qualquer artifício ou negligência manifestapor parte do interessado.

Prazo para apresentação do pedido :

•12 meses a contar da data da notificação da dívida.

Meios de reação

168

DSTADireção de Serviços de Tributação Aduaneira

Artigos 77.º - A e 77.º - B do CPPT

Reclamação graciosa em matéria de classificação pautal, origem ou valor aduaneiro das mercadorias

(Reclamação graciosa necessária)

Tem por objeto o ato de liquidação.

•Fundamentos:Classificação Pautal,Origem,Valor aduaneiro.

•Natureza – Necessária, pois a impugnação judicial daliquidação depende de prévia reclamação (artigo 133.º - A).

Meios de reação

169

DSTADireção de Serviços de Tributação Aduaneira

Extinção da dívida aduaneira

Artigo 233.º do CACA dívida aduaneira extingue-se, designadamente:

• Por caducidade;

• Pelo pagamento do montante dos direitos;

• Pela dispensa de pagamento;

• Pela anulação da declaração aduaneira.

170

DSTADireção de Serviços de Tributação Aduaneira

Recursos Próprios da União e Responsabilidade Financeira dos

Estados-membros

171

DSTADireção de Serviços de Tributação Aduaneira

Recursos Próprios da União eResponsabilidade Financeira dos Estados-membros