1

Amaro Luiz de Oliveira Gomes

16 de outubro de 2008

Conjuntura econômica esistemas de garantia recíproca

no Brasil

Conjuntura econômica esistemas de garantia recíproca

no Brasil

XIII Forum Ibero-Americano deSistemas de Garantia

2

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

Agenda

3

%

Crescimento do PIB

Fonte: IBGE

variação acumulada em 4 trimestres

-1

0

1

2

3

4

5

6

1T99

1T00

1T01

1T02

1T03

1T04

1T05

1T06

1T07

2T08

6,0%média 99-03

1,9%média 04-08

4,8%

4

Investimento e PIB

Fonte: IBGE

%variação acumulada em 4 trimestres

-9

-6-3

0

36

9

1215

18

1T99

1T00

1T01

1T02

1T03

1T04

1T05

1T06

1T07

2T08

investimento

PIB

15,5%

6,0%

5

Criação de Empregos

Fonte: MTE (2008 refere-se aos 12 meses até agosto)

média 00/03664

média 04/081.538

mil média 95/99

-323

-1.100

0

1.100

2.200

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2.065

6

Massa Salarial Real20

03=1

00

95

100

105

110

115

120

125

130

Jan03

Jan04

Jan05

Jan06

Jan07

Jul08

crescimento2008: 6,5%

média móvel de 3 meses

Fonte: IBGE

7

Distribuição de Renda

• Entre 2001 e 2007, a renda familiar per capita

dos 10% mais pobres da população brasileira

subiu 7% ao ano em termos reais.

• No mesmo período, a renda familiar per capita

dos 10% mais ricos subiu 1,1% ao ano acima

da inflação.

Fonte: IPEA

8

Distribuição de Renda

Fonte: PNAD

Índice de Gini (varia de 0 a 1, correspondendo a distribuição igualitária e concentração absoluta de renda, respectivamente).

piora

melhora

0.52

0.54

0.56

0.58

0.6

1993

1995

1996

1997

1998

1999

2001

2002

2003

2004

2005

2006

2007

9

Classe A/B15%

Classe A/B15%

Classe C34%

Classe C46%

Classe D/E51%

Classe D/E39%

Distribuição da População por Classes de Consumo

2005 2007

Fonte: Observador Brasil 2008

10

2003

= 1

00

jan03

jan04

jan05

jan06

jan07

jun08

Vendas no Varejo e Crédito

Fonte: IBGE, BCB

média móvel de 3 meses

96

106

116

126

136

146

R$

bilh

ões

21

25

29

33

37

41

45

49

53

vendas no varejo(escala esquerda)

concessão de créditopessoa física

(escala direita)

11Fonte: Bacen

Crédito Livre: Prazo e Inadimplência

mes

es

%

inadimplência(escala esquerda)

prazo médio (escala direita)

3,0

3,5

4,0

4,5

5,0

5,5

Jan03

Jan04

Jan05

Jan06

Jan07

Mai08

6

7

8

9

10

11

12

13

12

0

20

40

60

80

100

120

140

Argen

tina

México

Brasil

Coréia

Filipinas

ChileTail

ândia

Malásia

% d

o PI

B

Crédito/PIB: Brasil vs. Países Emergentes

Fonte: FMI

36

13

% d

o PI

B

Austráli

a

0

50

100

200

Brasil

Reino

Unido

Espan

ha

EUA

Canad

á

150Suéc

ia

Fonte: FMI

36

Crédito/PIB: Brasil vs. Países Desenvolvidos

14

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

15

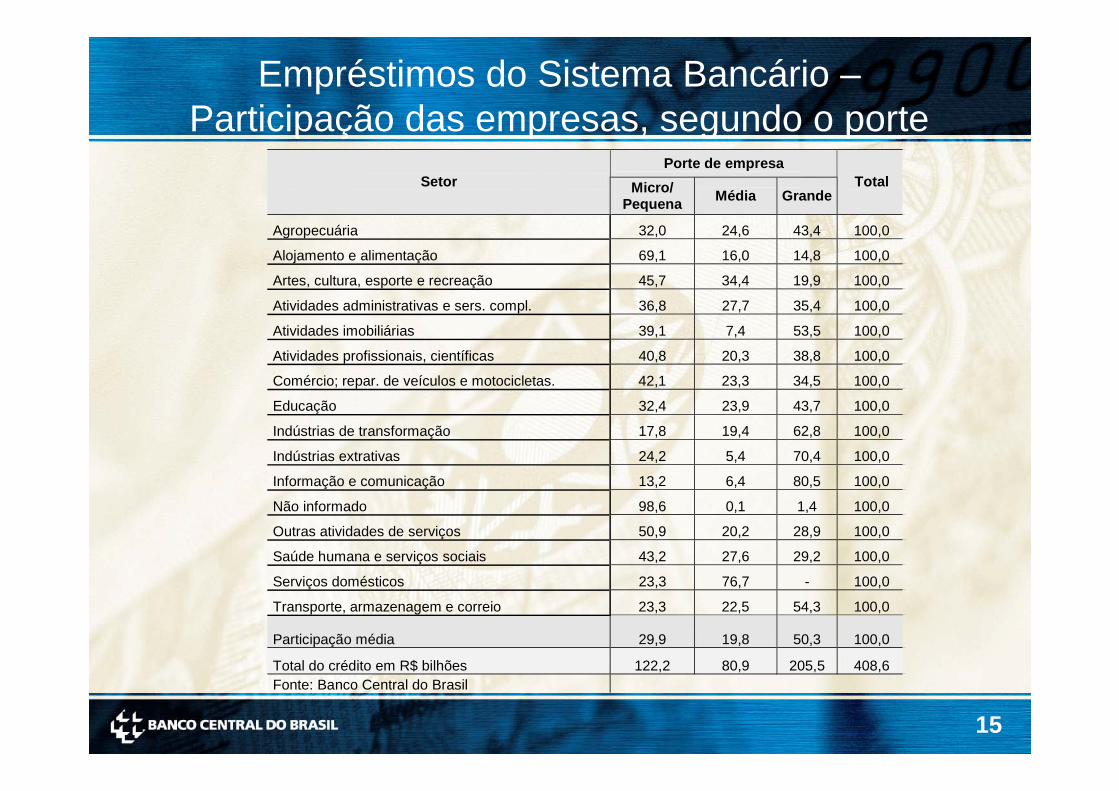

Empréstimos do Sistema Bancário –Participação das empresas, segundo o porte

Porte de empresa Setor Micro/

Pequena Média GrandeTotal

Agropecuária 32,0 24,6 43,4 100,0

Alojamento e alimentação 69,1 16,0 14,8 100,0

Artes, cultura, esporte e recreação 45,7 34,4 19,9 100,0

Atividades administrativas e sers. compl. 36,8 27,7 35,4 100,0

Atividades imobiliárias 39,1 7,4 53,5 100,0

Atividades profissionais, científicas 40,8 20,3 38,8 100,0

Comércio; repar. de veículos e motocicletas. 42,1 23,3 34,5 100,0

Educação 32,4 23,9 43,7 100,0

Indústrias de transformação 17,8 19,4 62,8 100,0

Indústrias extrativas 24,2 5,4 70,4 100,0

Informação e comunicação 13,2 6,4 80,5 100,0

Não informado 98,6 0,1 1,4 100,0

Outras atividades de serviços 50,9 20,2 28,9 100,0

Saúde humana e serviços sociais 43,2 27,6 29,2 100,0

Serviços domésticos 23,3 76,7 - 100,0

Transporte, armazenagem e correio 23,3 22,5 54,3 100,0

Participação média 29,9 19,8 50,3 100,0

Total do crédito em R$ bilhões 122,2 80,9 205,5 408,6 Fonte: Banco Central do Brasil

16

Pequenas empresas e acesso a crédito

• Alto custo fixo de operações financeiras

• Falta de separação entre a figura do dono donegócio e a empresa

• Informação contábil pouco confiável ouinexistente

• Pequena disponibilidade de garantias reais edificuldade de execução

17

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

18

Medidas governamentais para ampliação da oferta de crédito para pequenas empresas

• Sistema de Informações de Crédito/ Lei docadastro positivo• Cooperativas de pequenos empresários e delivre admissão• Microcrédito• BII – ponderação de 75% para créditos devarejo• BNDES, Fundos constitucionais, FAT, fundosde aval• Bacen-Sebrae

19

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

20

Antecedentes

• Atual crise financeira tem origem no longo período de taxas

de juros baixas nos EUA.

• Aumento substancial do crédito e a inflação do preço dos

ativos (em especial, dos imóveis).

21

Crédito e Alavancagem

• Expansão do crédito foi acompanhada por inovações financeiras que

visavam retirar o risco dos balanços das instituições financeiras e

aumentar a alavancagem do sistema.

• Entretanto, risco permaneceu nos bancos via garantias de crédito ou

de reputação.

• Aumento da alavancagem foi facilitado por quadro regulatório

ineficiente, em especial para os bancos de investimento.

• Quadro benigno se reverte a partir de meados de 2007, com a queda

do preço dos imóveis e o aumento dos atrasos de pagamento das

hipotecas.

22

EUA: Índice de Preço de Residências

Fonte: S&P Case-Schiller

variação anual

%

-20

-10

0

10

20

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jun-15,9%

valorização média anual2001-06: +11,5%

23

EUA: Inadimplência no Crédito Residencial

Fonte: Federal Reserve

%

0

1

2

3

4

5

T100

T101

T102

T103

T104

T105

T106

T107

T108

Jun4,3%

24

Credit Default Swaps: Bancos EUA e Europa

Fonte: Thompson Financial

0

100

200

300

400

500

600

Jun07

Ago07

Out07

Dez07

Jan08

Mar08

Mai08

Jul08

Set08

pont

os b

ase EUA

Europa

vendaBear Stearns

falênciaLehman Brothers

quebraNorthern Rock (UK)

25

Crescimento do PIB

Fonte: FMI

0

1

2

3

4

5

6

EUA Área Euro Japão Mundo

20062007projeção 2008 (feita em out/07)projeção 2008 (atual)projeção 2009 (atual)

% 2,9

0,8

2,8

1,2

5,1

3,9

26

Efeitos sobre a Economia Brasileira

• Nos últimos anos, o Brasil aproveitou o bom cenário

internacional para reforçar sua capacidade de

resistência a choques externos.

• Eliminação da dívida cambial do setor público

interrompeu o antigo ciclo de propagação de choques

externos.

27

CRISE DECONFIANÇA

PRESSÃO SOBRETAXA DE CÂMBIO

AUMENTO DA DÍVIDA PÚBLICA/PIB

DIVIDA CAMBIAL

Propagação de Crises de Confiança na Economia Brasileira - Passado

28

CRISE DE CONFIANÇA

Propagação de Crises de Confiança na Economia Brasileira - Hoje

PRESSÃO SOBRETAXA DE CÂMBIO

REDUÇÃO DA DÍVIDA PÚBLICA/PIB

DIVIDA CAMBIAL

29

Dívida Líquida do Setor Público/PIB

Fonte: BCB

% P

IB

38

42

46

50

54

58

Jan02

Jan03

Jan04

Jan05

Jan06

Jan07

Jan08

Jul40,6%

30

US$

bilh

ões

Reservas Internacionais

Fonte: BCB

0

55

110

165

220

Jan03

Jan04

Jan05

Jan06

Jan07

Set08

abr15,9

23 Set206,1

31Fonte: BCB

Vulnerabilidade Externa

-5

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007 Ago2008

1

3

5

7

9

11

%

serviço da dívida/PIB(escala direita)

dívida externa líquida/PIB(escala esquerda)

%

32

Medidas adotadas

• Venda de dólares no mercado á vista e em operações compromissadas

• Leilão de swaps para fechamento de posições de swaps reversos

• Redução de depósitos compulsórios, inclusiveconjugada a compra de carteiras de bancos menores

• MP 442 – Autorização para Bacen realizar empréstimos em moeda estrangeira e para aceitar títulos privados em operações de redesconto

33

Consequências da crise para a regulação financeira

• Modelo de originação e distribuição será revisto e seguramente mais supervisionado

• Aprofundamento de BII – maior atenção ao gerenciamento de riscos (de crédito, mercado, liquideze operacional), especialmente quanto à infraestruturade mercado para derivativos

• Aprofundamento de BII – transparência

• Crédito para pequenas empresas tende a sofrer mais que proporcionalmente

34

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

35

Financiamento a pequenas empresas

Investimento MPEs- externalidades

significativas

Forte assimetria deinformações na

obtenção de crédito

Investimento subótimo em MPEs

Apoio governamentaluniversal

36

Papel de um sistema de garantias

• Reduzir assimetria de informações• Suprir escassez de garantias reais

↓Elevar a concessão de crédito a

pequenas empresas

37

Sistemas de Garantia Recíproca

• Características:

- mutualismo

- análise, concessão e acompanhamento

- apoio governamental

• Risco e oportunidade

38

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

39

Sistemas de garantia recíproca no Brasil

• Projeto piloto - AGC da Serra Gaúcha• OSCIPs• Começa a atrair o interesse deinstituições financeiras• Não há reconhecimento normativo• Lei Geral das Micro e PequenasEmpresas• Discussão sobre a forma institucional

40

BII - Mitigação de risco de crédito

• Basiléia II reconhece os efeitos de mitigação de risco de crédito contidos em:

• Colaterais• Garantias• Derivativos de crédito• Acordos de compensação (netting)

41

Ponderação de risco de 50% paraoperações garantidas por instituições financeiras, observados certos requisitos

BII no Brasil – tratamento das operaçõesgarantidas por instituições financeiras

42

• Fator de risco de 0% para operação garantida por recursos segregados, imediatamente disponíveis e em montante equivalente ao das garantias prestadas (Circular 2.934/1999)

Garantias já reconhecidas –reduzem o requisito de capital

43

I. Crescimento da economia e expansão do crédito

II. Pequenas empresas e crédito

III. Esforços do Governo e do Bacen

IV. Conjuntura

V. Sistemas de garantia

VI. Sistemas de garantia no Brasil

VII. Condições de sucesso

44

Condições de sucesso

• Análise de crédito – informação adicional

• Incentivar o devedor a quitar suas obrigações (co-responsabilidade)

• Não incentivar o credor a um comportamento de maior risco

• Eficiência - Não elevar, ao menos significativamente, o custo do crédito

45

Condições concretas de sucesso

• Objetivo de auto-sustentabilidade• Uniformidade – relação com SFN, segundo piso e supervisão• Agregar elemento de assistência técnica• Atingir escala mínima e diversificação de riscos• Capitalização robusta• Reconhecimento regulatório do efeito mitigador de risco

46

Conjuntura econômica esistemas de garantia recíproca

no Brasil

Conjuntura econômica esistemas de garantia recíproca

no Brasil

![High Quality Nautical Equipment · DP2 5 12 D a Nome da série: [ DP2 ] ... modelo sem campânula 15,6 Kg (34,3 lb) 16,7 Kg (36,8 lb) Peso ... (700/1000W) - guarnição da base -](https://cdn.vdocuments.com.br/doc/165x107/5be4ad1609d3f2f4628d0524/high-quality-nautical-dp2-5-12-d-a-nome-da-serie-dp2-modelo-sem-campanula.jpg)