dossier interno-mestrado em direito tributário e fiscal · constrangimentos que não os ditados...

TRANSCRIPT

1

Escola de Direito Pós-Graduações

Campus de Gualtar 4710-057 Braga – Portugal Telf. + 351 253 604583 Fax + 351 253 679078 [email protected]

PROPOSTA DE CRIAÇÃO DO CICLO DE

ESTUDOS CONDUCENTE AO GRAU DE

MESTRE EM

DIREITO TRIBUTÁRIO E FISCAL

I – DOSSIER INTERNO

2

ÍÍNNDDIICCEE

I – DOSSIER INTERNO Página

1. ENQUADRAMENTO DO CURSO NO ENSINO SUPERIOR PÚBLICO 1.1. Enquadramento do Curso………………………………………………………………………. 1.2. Necessidade de formação pós-graduada............................................................

4 4 5

2. OBJECTIVOS DO CURSO....................................................................................................

6

3. RESULTADOS ESPERADOS DE APRENDIZAGEM................................................................. 4. ESTRUTURA DO CURSO E PLANO DE ESTUDOS................................................................. 4.1. Organização e duração do curso ………………………......…………………………………. 4.2. Área Científica do Curso...................................................................................... 4.3. Área de Especialização do Curso......................................................................... 4.4. Número de Unidades de Créditos Necessárias à Concessão do Grau/Certificado 4.5. Estrutura Curricular............................................................................................. 4.6. Fichas de unidades curriculares do Curso…………………………………………………… 4.7 Avaliação............................................................................................................. 4.8 Direcção do Curso................................................................................................

6

7 7 7 7 7 8 20 33 33

5. RECURSOS HUMANOS E MATERIAIS.................................................................................. 5.1. Recursos Humanos ............................................................... 5.2 Recursos Materiais ...............................................

34 34 35

6. ENCARGOS DECORRENTES COM O FUNCIONAMENTO DO CURSO :

35

3

ANEXOS

Plano de estudos

Minutas de Resolução do Senado Universitário

Proposta de Regulamento Interno da Direcção do Curso

Condições de candidatura e critérios de selecção

Pareceres internos

II – DOSSIER PARA A DIRECÇÃO GERAL DO ENSINO SUPERIOR

Formulário apresentado nos termos das normas técnicas aprovadas pelo

despacho n.º 10543/2005 (2.ª série), de 11 de Maio. Relatório Sumário (subscrito pelo órgão científico legal e estatutariamente

competente do estabelecimento de ensino, conforme parecer).

III – INFORMAÇÃO RELATIVA AO SUPLEMENTO AO DIPLOMA EM PORTUGUÊS E INGLÊS

4

1. ENQUADRAMENTO DO CURSO

1.1. Enquadramento do Curso

O estudo sistemático do Direito tributário desde sempre se assumiu como uma das apostas

estratégicas nucleares da Escola de Direito da Universidade do Minho.

Com efeito, desde muito cedo se reconheceu que a disciplina jurídica dos tributos

(impostos, taxas e contribuições várias), dos diversos deveres que impendem sobre os

contribuintes e dos meios de defesa destes perante eventuais ilegalidades, era merecedora de

um estudo analítico e de uma atenção científica, séria e objectiva que apenas a Universidade

pode levar a efeito, na medida em que apenas ela é portadora do necessário substrato e

ambiente intelectual para tal exigidos. Significa isto que apenas a Universidade pode, sem

constrangimentos que não os ditados pela Razão, efectuar estudos, intuir premissas, formular

conclusões e apresentar teses que não sejam anulados pela parcialidade de que inevitavelmente

padecem as posturas de outros actores sociais.

Ora, assim sendo, os mapas da oferta educativa da Universidade do Minho, em gera,l e

da sua Escola de Direito em particular, não poderiam deixar de incluir a Ciência do Direito

tributário nos seus diversos graus de ensino. E se ao nível do primeiro ciclo de estudos em

Direito se pode com segurança afirmar que o trabalho até ao momento desenvolvido tem sido

reconhecidamente frutuoso — ao que não é alheia a inclusão de duas unidades curriculares de

Direito fiscal na respectiva estrutura curricular — já ao nível do segundo ciclo a lacuna é evidente:

não obstante a preocupação de inclusão do Direito tributário e fiscal na estrutura dos diversos

cursos existentes, a verdade é que ainda não existe um curso dedicado exclusivamente e estas

temáticas. Até ao momento.

O presente curso de Mestrado enquadra-se precisamente na tentativa de procurar

integrar esse espaço vazio e de ir ao encontro das exigências do mercado, no âmbito do qual

principalmente os recém-licenciados têm denotado uma tendência de procura desta área que,

com alta probabilidade, tende a aumentar.

Naturalmente que se procurará, adiante, um prosseguimento do trabalho ao nível do

terceiro ciclo.

5

1.2. Necessidade de formação pós-graduada

Pode-se dizer que são três as ordens de motivaçÃO que subjazem à criação do presente

Curso.

Desde logo, razões de natureza estratégica relacionadas com as exigências do mercado

estudantil e laboral. Com efeito, a redução das estruturas curriculares operada pelo processo de

Bolonha quase inevitavelmente compele os recém-licenciados a prosseguir no imediato os seus

estudos, sem o que, na maior parte dos casos, não têm acesso às profissões que anseiam. Por

isso se compreende que a Escola de Direito deva estar preparada para dar resposta, nas mais

diversas áreas jurídicas, à procura explosiva que surgirá, sob pena de ser ultrapassada não

apenas ao nível nacional, mas principalmente ao nível do espaço europeu de ensino superior

com a consequente fuga de licenciados para outras paragens de ensino. Acresce que os

licenciados mais antigos também têm demonstrado um interesse inequívoco pelo Direito

tributário, fruto, porventura, da procura de especialistas na área e do mediatismo que as

temáticas relacionadas com impostos sempre acarretam.

Mas não apenas razões estratégicas imperam. Também razões científicas pesam na

decisão de criação do presente curso, na medida em que não pode deixar de se considerar que

a sedimentação deste segmento do saber constitui um marco importante na maturação de uma

Escola jurídica. Neste contexto, assinala-se como propósito fundamental o aumento significativo

da produção jus-científica tributária com origem na Universidade do Minho, não apenas ao nível

da conclusão de teses, mas igualmente ao nível da realização de trabalhos vários como artigos,

relatórios, anotações e outros.

Por último, pesam as razões sociológicas, particularmente relacionadas com o papel da

Universidade — e em especial da Universidade do Minho — na tomada em consideração do meio

envolvente e na adaptação a este, no que constitui mesmo uma das traves mestras da sua

Missão, estatutariamente reconhecida. Vale isto por dizer que a Escola de Direito está

particularmente atenta às demandas e exigências da sociedade civil, a qual já a tem procurado

frequentemente e ao nível dos mais diversos corpos (ordens profissionais, câmaras de comércio,

etc.) no sentido de estudar e compreender a conflituosidade tributária que, é sabido, reclama

atenção crescente.

6

2. OBJECTIVOS DO CURSO

O curso de Mestrado em Direito Tributário e Fiscal pretende, ao longo dos três semestres de

duração, DAR aos Licenciados em Direito uma sólida formação teórica e uma consistente

formação prática.

Tal formação permitirá, entre outras possibilidades, o exercício da actividade académica, a

integração em quadros superiores empresariais ou o exercício da actividade forense, além de

possibilitar uma preparação conveniente com vista ao ingresso ou progressão em áreas

administrativas públicas, nomeadamente na Administração tributária.

A Escola de Direito demonstra, deste modo, estar atenta a um segmento do mercado formativo

particularmente apelativo, sob vários pontos de vista.

Com efeito, os mestres em Direito Tributário e Fiscal estão habilitados para prosseguir os seus

estudos com vista à obtenção de graus académicos de nível superior, a contribuir para uma

melhor organização e funcionamento dos serviços públicos e a exercer com mais qualidade as

profissões forenses neste domínio.

3. RESULTADOS ESPERADOS DE APRENDIZAGEM

Tendo presente o enquadramento anterior, assim como os objectivos mencionados, espera-se

que, no final do ciclo de estudos, os candidatos ao grau de mestre demonstrem ter adquirido as

seguintes competências:

I- Conhecer as normas deste segmento jurídico, localizando-as adequadamente nos diversos

diplomas;

II- Resolver casos e elaborar esquemas de poupança fiscal;

III- Analisar criticamente soluções normativas e decisões jurisprudenciais sobre a matéria.

7

4. ESTRUTURA DO CURSO E PLANO DE ESTUDOS

4.1. Organização e Duração do Curso

A parte curricular do curso, organizada de acordo com o sistema de créditos curriculares

(E.C.T.S) previsto no Decreto-Lei nº 42/05, de 22 de Fevereiro, tem a duração de dois

semestres e exige a obtenção de 60 (sessenta) unidades de crédito.

A aprovação na parte curricular habilita à concessão de um diploma de pós-graduação em

Direito Tributário e Fiscal.

O grau de mestre em Direito Tributário e Fiscal, nos termos do art. 23º do Decreto-Lei nº 74/06,

de 24 de Março, será conferido aos que, através da aprovação em todas as unidades

curriculares que integram o plano de estudos do curso de Mestrado e da aprovação no acto

público de defesa de uma dissertação de natureza científica original, tenham obtido o número de

créditos fixado.

4.2. Área Científica do Curso

Direito.

4.3. Área de Especialização do Curso

Direito Tributário e Fiscal

4.4. Número de Unidades de Créditos Necessárias à Concessão do Grau/Certificado

95 (noventa e cinco) unidades de crédito para o curso de Mestrado.

60 (sessenta) unidades de crédito para o curso de Especialização.

8

4.5. Estrutura Curricular

Apresenta-se, nos anexos, o plano de estudos com a distribuição das unidades curriculares e

correspondentes unidades de crédito, a que correspondem os seguintes conteúdos

programáticos:

9

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO TEMPO DE TRABALHO (HORAS)

CRÉDITOS OBSERVAÇÕES TOTAL CONTACTO

(1) (2) (3) (4) (5) (6) (7)

1º SEMESTRE TEORIA GERAL DA RELAÇÃO JURÍDICA TRIBUTÁRIA DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O RENDIMENTO DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O CONSUMO DP 1ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 1ºS 168 T: 23 / S: 6 6 OPTATIVA

2º SEMESTRE CONTENCIOSO TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O PATRIMÓNIO DP 2ºS 224 T: 40 / S: 6 8

DIREITO PENAL TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 2ºS 168 T: 23 / S: 6 6 OPTATIVA

1680 300 60 3º SEMESTRE (DISSERTAÇÃO DE MESTRADO) 35 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO

10

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES

ÁREA CIENTÍFICA TIPO

TEMPO DE TRABALHO

CRÉDITOS LISTAGEM DAS OPÇÕES – 1º SEMESTRE TOTAL CONTACTO

FINANÇAS ESTADUAIS (DIREITO FINANCEIRO) DP 1ºS 168 T: 23 / S: 6 6

FINANÇAS LOCAIS DP 1º S 168 T: 23 / S: 6 6

A EMPRESA SOCIETÁRIA DPRI 2º S 168 T: 23 / S: 6 6

LISTAGEM DAS OPÇÕES – 2º SEMESTRE

PLANEAMENTO FISCAL DP 2º S 168 T: 23 / S: 6 6

DIREITO DA SEGURANÇA SOCIAL DP 2º S 168 T: 23 / S: 6 6

DIREITO INTERNACIONAL E EUROPEU TRIBUTÁRIO DP 2º S 168 T: 23 / S: 6 6

SEMINÁRIOS, OUTROS EVENTOS CIENTÍFICOS E UNIDADES CURRICULARES LIVRES DP/ DPRI/CJG 2º S 168 S: 29 6 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO/ DPRI: DIREITO PRIVADO/CJG: CIÊNCIAS JURÍDICAS GERAIS

NOTA: No 1º e 2º semestre, para além das quatro (3) unidades curriculares obrigatórias, os alunos deverão escolher 1 opção entre a listagem de unidades curriculares opcionais, de modo a perfazer as 30 unidades de crédito.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

11

UNIDADES CURRICULARES DO 1º SEMESTRE

1. UNIDADE CURRICULAR: Teoria geral da relação jurídica tributária 1. Caracteres essenciais da relação jurídica tributária

1.1. A relação jurídica tributária como uma relação obrigacional complexa 1.2. A relação jurídica tributária como uma relação normativo-legal

1.2.1. Ao nível do nascimento 1.2.2. Ao nível da conformação do conteúdo – o princípio da indisponibilidade

2. Os sujeitos da relação jurídica tributária 2.1. Personalidade tributária 2.2. O sujeito activo

2.2.1. Entidades públicas por natureza 2.2.2. Entidades públicas por atribuição

2.3. O sujeito passivo 2.3.1. Sujeito passivo e contribuinte 2.3.2. Sujeito passivo originário (singular e solidário) 2.3.3. Substituto 2.3.4. Sucessor mortis causa 2.3.5. Responsável

3. O objecto da relação jurídica tributária 3.1. Objecto mediato – a pecuniariedade da prestação e a possibilidade de novação

objectiva 3.2. Objecto imediato - obrigação principal e obrigações acessórias

3.2.1. Obrigações acessórias de natureza documental 3.2.1.1. Apresentação de declarações 3.2.1.2. Manutenção de contabilidade organizada 3.2.1.3. Emissão de recibo ou factura

3.2.2. Obrigações acessórias de natureza pecuniária 3.2.2.1. Reembolso, restituição e dedução de tributo 3.2.2.2. Juros

a) Moratórios b) Compensatórios c) Indemnizatórios

4. O facto da relação jurídica tributária 4.1. Facto constitutivo 4.2. Facto extintivo

4.2.1. Pagamento 4.2.2. Outras formas de extinção

4.2.2.1. Prescrição 4.2.2.2. Dação 4.2.2.3. Compensação

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

12

4.2.2.4. Confusão 5. A garantia da relação jurídica tributária

5.1. Garantia geral 5.2. Garantias especiais

5.2.1. Pessoais 5.2.2. Reais

2. UNIDADE CURRICULAR: IMPOSTOS SOBRE O RENDIMENTO 1. Tributação do rendimento das pessoas singulares (IRS)

1.1. Tipos de sujeitos passivos 1.2. Determinação do rendimento líquido das diversas categorias 1.3. Determinação da colecta 1.4. Deduções à colecta e benefícios fiscais 1.5. Obrigações acessórias

2. Tributação do rendimento das pessoas colectivas (IRC) 2.1. Tipos de sujeitos passivos 2.2. Lucro contabilístico e lucro tributável 2.3. Taxas 2.4. Regimes especiais 2.5. Obrigações acessórias

3. UNIDADE CURRICULAR: IMPOSTOS SOBRE O CONSUMO 1.ª PARTE - O IVA EM GERAL 1. Conceito de valor acrescentado 2. Características do IVA 3. A mecânica do IVA tipo consumo 4. Os regimes especiais previstos no CIVA 5. A incidência do IVA

5.1. Incidência real 5.2. Incidência pessoal

6. Regras gerais de localização das operações 7. Facto gerador e exigibilidade do IVA 8. As isenções previstas no CIVA 9. A renúncia à isenção 10. Âmbito do direito à dedução 11. Exclusão do direito à dedução 12. Direito à dedução – aplicação temporal 13. Obrigações dos sujeitos passivos do regime normal 2.ª PARTE – A LOCALIZAÇÃO DAS OPERAÇÕES TRIBUTÁVEIS EM IVA 1. A localização das operações tributáveis em IVA 2. A localização das prestações de serviços 3. A tributação em IVA do “comércio electrónico”

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

13

4. Regras relativas ao lugar de entrega do gás e de electricidade

3.ª PARTE – IVA – INVERSÃO DO SUJEITO PASSIVO 1. Introdução 2. Regras especiais de tributação de desperdícios, resíduos e sucatas recicláveis 3. Regime de renúncia à isenção do IVA nas operações relativas a bens imóveis 4. Serviços de construção civil, incluindo a remodelação, reparação, manutenção,

conservação e demolição de bens imóveis, em regime de empreitada e subempreitada 4.ª PARTE – AS REGULARIZAÇÕES PREVISTAS NO CIVA 1. Redução da base tributável por anulação, rescisão do contrato, concessão de

abatimentos e bónus ou devolução de mercadorias 2. Rectificação de facturas inexactas 3. Correcção de erros materiais ou de cálculo praticados nos registos ou nas declarações 4. Créditos considerados incobráveis em processos de execução e em processos de

insolvência 5. Outros créditos 5.ª PARTE – DIREITO À DEDUÇÃO DOS SUJEITO PASSIVOS MISTOS 1. Âmbito do direito à dedução 2. Três tipos de sujeitos passivos 3. Métodos de determinação do IVA dedutível 4. Método da percentagem de dedução ou “pro rata” 5. Método da afectação real 4. OPÇÃO CURRICULAR: FINANÇAS ESTADUAIS 1. A actividade financeira do Estado 2. Os actos financeiros do Estado

2.1. Actos previsionais – o orçamento 2.2. Actos executórios 2.3. Actos de prestação de contas

3. As receitas do Estado (com natureza financeira) 3.1. Receitas patrimoniais 3.2. Receitas tributárias 3.3. Receitas creditícias – o recurso aos empréstimos

4. As despesas do Estado OPÇÃO CURRICULAR: FINANÇAS LOCAIS 1. Um conceito adequado de Autarquia local 2. Princípios genéricos enformadores do Direito das Autarquias locais

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

14

2.1. Princípio da autonomia 2.1.1. A autonomia autárquica 2.1.2. A autonomia financeira em particular

2.2. Princípio da igualdade entre Autarquias 2.3. Princípio da solidariedade

3. Teoria geral dos actos financeiros autárquicos 3.1. Os actos previsionais

3.1.1. As grandes opções do plano autárquicas 3.1.2. O orçamento

3.2. Os actos de prestação de contas 4. As receitas das Autarquias locais

4.1. Receitas originárias 4.1.1. De natureza financeira

4.1.1.1. Receitas patrimoniais 4.1.1.2. Receitas tributárias 4.1.1.3. Receitas creditícias – o recurso aos empréstimos

4.1.2. De natureza não financeira 4.2. Receitas derivadas (a perequação financeira)

4.2.1. Enquadramento do fenómeno perequitativo a) Finalidades da perequação b) Tipologia dos instrumentos perequitativos

4.2.2. Instrumentos perequitativos obrigatórios 4.2.2.1. Condicionados

a) Fundo social municipal b) Fundo de coesão municipal

4.2.2.2. Incondicionados a) Fundo geral municipal b) Participação no IRS

4.2.2.3. O fundo de equilíbrio financeiro 4.2.3. Instrumentos perequitativos discricionários (subvenções)

5. As despesas das Autarquias locais 5.1. Despesas correntes 5.2. Despesas de capital

OPÇÃO CURRICULAR: PLANEAMENTO FISCAL 1. O conflito normativo entre os princípios constitucionais da tipicidade tributária e da

autonomia da vontade 1.1. Tipicidade tributária 1.2. Autonomia da vontade

2. Planeamento fiscal, evasão fiscal e fraude fiscal 3. Reacções do ordenamento normativo à utilização abusiva da autonomia da vontade

3.1. O alargamento do tipo legal 3.1.1. Por via normativa 3.1.2. Por via aplicativa: interpretação extensiva e integração analógica

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

15

3.2. O recurso a indícios ou presunções 3.3. A reacção extrema: a criminalização de condutas

4. Esquemas de planeamento fiscal – análise de casos (várias sessões)

UNIDADES CURRICULARES DO 2º SEMESTRE

1. UNIDADE CURRICULAR: CONTENCIOSO TRIBUTÁRIO

1. Direito tributário substantivo e Direito tributário adjectivo 2. O procedimento tributário

2.1. As fases do procedimento, em geral 2.2. Princípios aplicáveis ao procedimento tributário 2.3. Os actores do procedimento 2.4. Os procedimentos tributários em especial

2.4.1.1. Procedimento de orientações genéricas 2.4.1.2. Procedimento de informações vinculativas 2.4.1.3. Procedimento de inspecção tributária 2.4.1.4. Procedimento de acesso a informações bancárias 2.4.1.5. Procedimentos de avaliação

2.4.1.5.1. Avaliação prévia 2.4.1.5.2. Avaliação directa 2.4.1.5.3. Avaliação indirecta

2.4.1.6. Procedimento de reconhecimento de benefícios fiscais 2.4.1.7. Procedimento de liquidação 2.4.1.8. Procedimento de cobrança 2.4.1.9. Procedimentos impugnatórios

2.4.1.9.1. Procedimento de revisão da matéria colectável fixada por métodos indirectos (revisão da matéria colectável)

2.4.1.9.2. Procedimento de revisão dos actos tributários 2.4.1.9.3. Procedimento de reclamação graciosa 2.4.1.9.4. Procedimento de recurso hierárquico 2.4.1.9.5. Procedimentos cautelares

3. O processo tributário 3.1. O processo tributário como um contencioso pleno 3.2. O processo tributário como um contencioso de legalidade 3.3. Princípios estruturantes do processo tributário 3.4. Os actores do processo tributário 3.5. Os meios processuais (contencioso tributário)

3.5.1. O processo de impugnação judicial 3.5.2. A Acção para reconhecimento de um direito ou interesse em matéria tributária 3.5.3. O Processo de execução fiscal 3.5.4. Contencioso cautelar (jurisdicional)

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

16

3.5.4.1. Providências favor da Administração tributária 3.5.4.2. Providências a favor do contribuinte

3.5.5. Intimação para um comportamento 3.5.6. Processos respeitantes à derrogação sigilo bancário 3.5.7. Recurso da decisão de avaliação da matéria colectável com base em

manifestações de fortuna 3.5.8. Meios processuais regulados pelo disposto nas normas sobre o processo nos

tribunais administrativos 3.6. Os recursos das decisões dos tribunais tributários (recursos jurisdicionais)

3.6.1. Enquadramento 3.6.2. Decisões recorríveis 3.6.3. Legitimidade para recorrer 3.6.4. A instância de recurso 3.6.5. Termos em que o recurso deve ser interposto

4. Resolução alternativa de litígios em matéria tributária 4.1. Desjurisdicionalização, matéria tributária e princípios constitucionais 4.2. Quadro tipológico dos meios alternativos de resolução da litigiosidade tributária

4.2.1. Meios preventivos 4.2.2. Meios sucessivos / alternativos

4.3. O problema do âmbito material das decisões alternativas

2. UNIDADE CURRICULAR: IMPOSTOS SOBRE O PATRIMÓNIO

INTRODUÇÃO: A RECENTE REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO Pressupostos Gerais e Linhas de Orientação Delimitação prévia do objecto da Unidade Curricular CAPITULO I O IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI) 1. ASPECTOS GERAIS DA TRIBUTAÇÃO 1.1. Incidência real 1.1.1. O conceito fiscal de prédio 1.1.2. Os prédios rústicos, urbanos e mistos 1.2. Incidência pessoal 1.3. Incidência temporal 1.4. As isenções 1.5. O regime das taxas 1.6. A liquidação e cobrança 1.7. As garantias do contribuinte 2. O NOVO REGIME DAS AVALIAÇÕES 2.1. Dos prédios rústicos (breve referência) 2.2. Dos prédios urbanos

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

17

2.2.1. Análise prática do regime 2.3. A segunda avaliação dos imóveis CAPITULO II O IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) 1. IMPOSTO MUNICIPAL DE SISA versus IMT 1.1. Análise prática na óptica das empresas 2. ASPECTOS GERAIS DA TRIBUTAÇÃO 2.1. Incidência real 2.1.1. Os novos factos sujeitos a IMT 2.1.1.1. As procurações irrevogáveis 2.1.1.2. Os contratos promessa e as cessões da posição contratual 2.1.2. Os demais factos sujeitos a imposto 2.2. Incidência Pessoal 2.3. As isenções 2.4. A liquidação e cobrança CAPITULO III O IMPOSTO DO SELO 1. O NOVO CÓDIGO DO IMPOSTO DE SELO 1.1. A estrutura sistemática 2. ASPECTOS GERAIS DA TRIBUTAÇÃO 2.1. Incidência Real 2.1.1. As transmissões gratuitas 2.1.2. A tabela geral do imposto 2.2. Incidência Pessoal 2.3. O encargo do imposto 2.4. Isenções 2.5. O valor tributável e sua determinação 2.6. A liquidação e cobrança CAPÍTULO IV A REFORMA DO PATRIMÓNIO E AS IMPLICAÇÕES NOS IMPOSTOS SOBRE O RENDIMENTO 1.- Em sede de Imposto sobre o Rendimento das Pessoas Colectivas 2.- Em sede de Imposto sobre o Rendimento das Pessoas Singulares

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

18

UNIDADE CURRICULAR: DIREITO PENAL TRIBUTÁRIO

I- Direito penal tributário: caracterização, delimitação e legitimação.

II- A parte geral do direito penal tributário.

III- Os crimes tributários

IV- Análise crítica de jurisprudência penal tributária.

4. OPÇÃO CURRICULAR: A EMPRESA SOCIETÁRIA A sociedade-contrato e a sociedade-entidade.

Visão comparatística.

Os diferentes tipos societários.

A invalidade das deliberações dos sócios.

O governo das sociedades.

A desconsideração da personalidade jurídica.

A responsabilidade social das empresas.

Sociedades anónimas desportivas.

OPÇÃO CURRICULAR: DIREITO DA SEGURANÇA SOCIAL Segurança Social - Introdução e conceitos

O Direito à Segurança Social

Princípios Gerais da Segurança Social

O Sistema Português da Segurança Social

As Relações Jurídicas de Segurança Social

Os Regimes de Segurança Social

A actual Reforma e a Privatização

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

19

OPÇÃO CURRICULAR: DIREITO INTERNACIONAL E EUROPEU TRIBUTÁRIO Parte I 1. Matérias introdutórias

• As situações internacionais como objecto do Direito Fiscal Internacional; • A dupla tributação; • Os elementos de conexão; • As convenções sobre dupla tributação e o Direito Europeu como fontes de Direito Fiscal Internacional.

Parte II Convenções sobre dupla tributação 1. Introdução à Convenção Modelo da OCDE sobre Impostos sobre o Rendimento

• Propósito da Convenção; • Evolução histórica; • Relações com a ordem interna; • Âmbito de aplicação.

2. Interpretação dos Tratados Fiscais e principais definições utilizadas • Os termos: pessoa, nacional, sociedade e empresa;

• As expressões: empresa de um Estado Contratante, tráfego internacional e autoridade competente. • O conceito de Residente; • O conceito de Estabelecimento Estável; • A relevância do Comentário à Convenção Modelo.

3. Normas de reconhecimento de competência para tributar • Rendimentos dos bens mobiliários; • Lucros das empresas; • Navegação marítima, interior e aérea; • Dividendos; • Juros; • Royalties; • Mais-valias; • Rendimentos do emprego; • Artistas e desportistas; • Pensões; • Remunerações públicas; • Estudantes; • Outros rendimentos.

4. Métodos de eliminação da dupla tributação • Método de Isenção; • Método de imputação.

Parte II 1. Introdução ao Direito Fiscal Europeu

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

20

• Proibição de uma tributação discriminatória; • Requisito da unanimidade para regular matérias fiscais; • As quatro liberdades.

2. A política de harmonização Fiscal Europeia • Impostos indirectos; • Impostos directos; • A acção do TJCE.

3. A Directiva Sociedades-Mãe e Afiliadas • Sociedades visadas; • Participação nos lucros; • Distribuição de lucros.

4. A Directiva sobre Fusões e Aquisições • Sociedades visadas; • Tributação das sociedades envolvidas;

5. A assistência mútua em matérias fiscais • Impostos Directos; • Impostos Indirectos.

SEMINÁRIOS, OUTORS EVENTOS CIENTÍFICOS E UNIDADES CURRICULARES LIVRES 6 créditos através da aprovação em Unidades Curriculares livres, realizadas na Escola de Direito da

Universidade do Minho ou fora dela, ou através da participação em seminários, conferências,

colóquios, cursos breves, e outros eventos, cuja creditação ou reconhecimento terá de ser feito pela

Comissão Directiva. Apenas as Unidades Curriculares realizadas na Escola de Direito da

Universidade do Minho contam para o cálculo da nota final. A Comissão Directiva indicará

(anualmente) os temas dos seminários a realizarem-se em cada Curso de Especialização;

4.6. Fichas por unidade curricular do Curso

As fichas por unidade curricular do curso incluem os resultados esperados de aprendizagem,

créditos ECTS e horas de trabalho por tarefa.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

21

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: TEORIA GERAL DA RELAÇÃO JURÍDICA TRIBUTÁRIA ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (1º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Delimitar o âmbito do Direito Tributário. 10 2 44 0.5 56,5 Analisar questões tributárias à luz dos princípios jurídico-constitucionais de Direito Fiscal

10 2 44 0.5 56,5

Delimitar e articular as noções de Facto Tributário, Relação Jurídica Tributária e Acto Tributário

10 2 44 0.5 56,5

Aplicar os conceitos estudados a situações práticas

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Notas: 1 Unidade de Crédito (ECTS) = 28 horas de trabalho Legenda:T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

22

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: IMPOSTOS SOBRE O RENDIMENTO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (1º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Compreender a evolução recente da tributação dos rendimentos e a influência das normas comunitárias.

10 2 44 0.5 56,5

Analisar e identificar a estrutura analítica da tributação das pessoas singulares: enquadramento do conceito de residência, definição das categorias de rendimentos e análise de alguns regimes especiais de tributação.

10 2 44 0.5 56,5

Analisar e identificar a estrutura de tributação das pessoas colectivas em função da classificação dos diversos sujeitos passivos.

10 2 44 0.5 56,5

Identificar os benefícios fiscais associados à tributação dos rendimentos.

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Legenda:T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

23

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: IMPOSTOS SOBRE O CONSUMO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (1º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Analisar e identificar as regras de incidência e de localização das operações sujeitas a IVA.

10 2 44 0.5 56,5

Compreender a problemática relacionada com os sujeitos passivos mistos.

10 2 44 0.5 56,5

Analisar e compreender o funcionamento de alguns dos regimes especiais de tributação em sede de IVA, em especial dos bens em segunda mão, do ouro para investimento e das sucatas.

10 2 44 0.5 56,5

Distinguir os regimes de isenção e de renúncia à mesma. Analisar a sua implicação no âmbito da construção civil.

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Notas: 1 Unidade de Crédito (ECTS) = 28 horas de trabalho Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

24

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: A EMPRESA SOCIETÁRIA ÁREA CIENTÍFICA: DIREITO PRIVADO UC: SEMESTRAL (1º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS)

Resultados de aprendizagem (RA)

Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Identificar o conceito de sociedade-contrato e de sociedade-entidade

5 3 35 0,5 43,5

Compreender o sentido da personalidade jurídica e do papel das sociedades

8 3 35 0,5 46,5

Caracterizar o regime jurídico do governo das sociedades

10 35 0,5 45,5

Reconhecer o regime jurídico das sociedades anónimas desportivas

7 35 0,5 42,5

Analisar casos práticos e trabalhos

10 36 46

TOTAL 30 10 6 176 3 224 Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

25

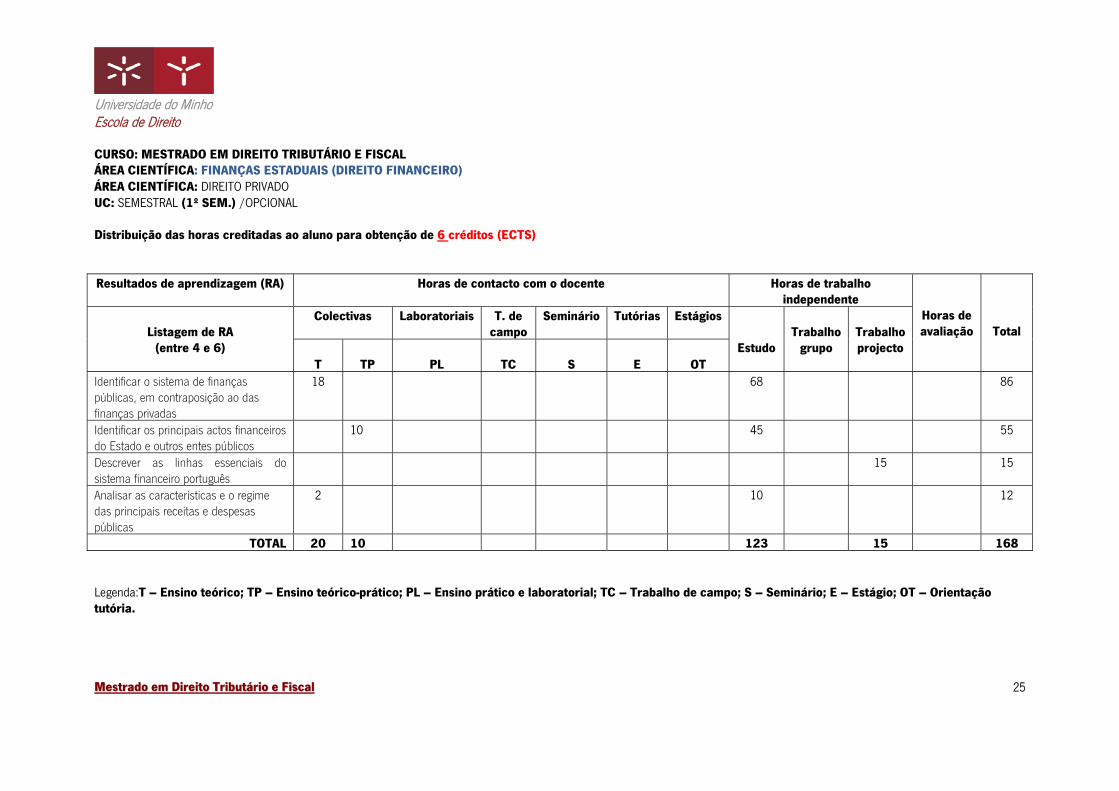

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL ÁREA CIENTÍFICA: FINANÇAS ESTADUAIS (DIREITO FINANCEIRO) ÁREA CIENTÍFICA: DIREITO PRIVADO UC: SEMESTRAL (1º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho

independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laboratoriais T. de campo

Seminário Tutórias Estágios

Estudo

Trabalho

grupo

Trabalho projecto

T

TP

PL

TC

S

E

OT Identificar o sistema de finanças públicas, em contraposição ao das finanças privadas

18 68 86

Identificar os principais actos financeiros do Estado e outros entes públicos

10 45 55

Descrever as linhas essenciais do sistema financeiro português

15 15

Analisar as características e o regime das principais receitas e despesas públicas

2 10 12

TOTAL 20 10 123 15 168 Legenda:T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

26

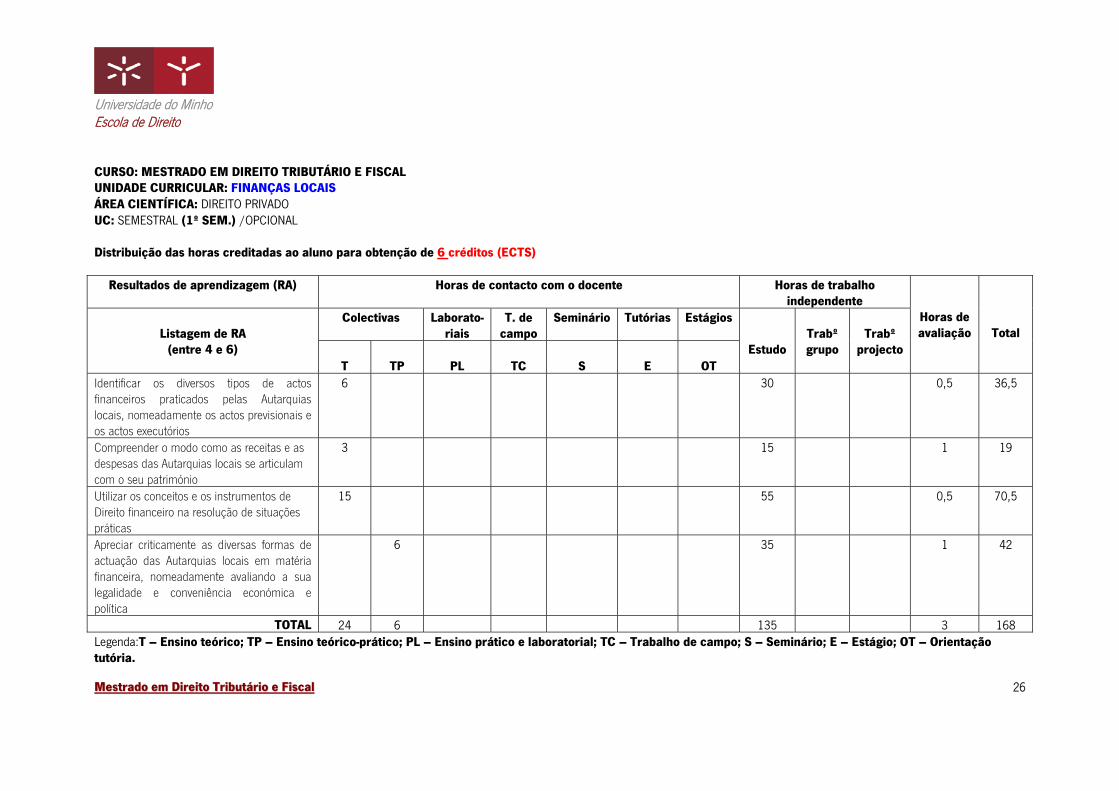

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: FINANÇAS LOCAIS ÁREA CIENTÍFICA: DIREITO PRIVADO UC: SEMESTRAL (1º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Identificar os diversos tipos de actos financeiros praticados pelas Autarquias locais, nomeadamente os actos previsionais e os actos executórios

6 30 0,5 36,5

Compreender o modo como as receitas e as despesas das Autarquias locais se articulam com o seu património

3 15 1 19

Utilizar os conceitos e os instrumentos de Direito financeiro na resolução de situações práticas

15 55 0,5 70,5

Apreciar criticamente as diversas formas de actuação das Autarquias locais em matéria financeira, nomeadamente avaliando a sua legalidade e conveniência económica e política

6 35 1 42

TOTAL 24 6 135 3 168 Legenda:T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

27

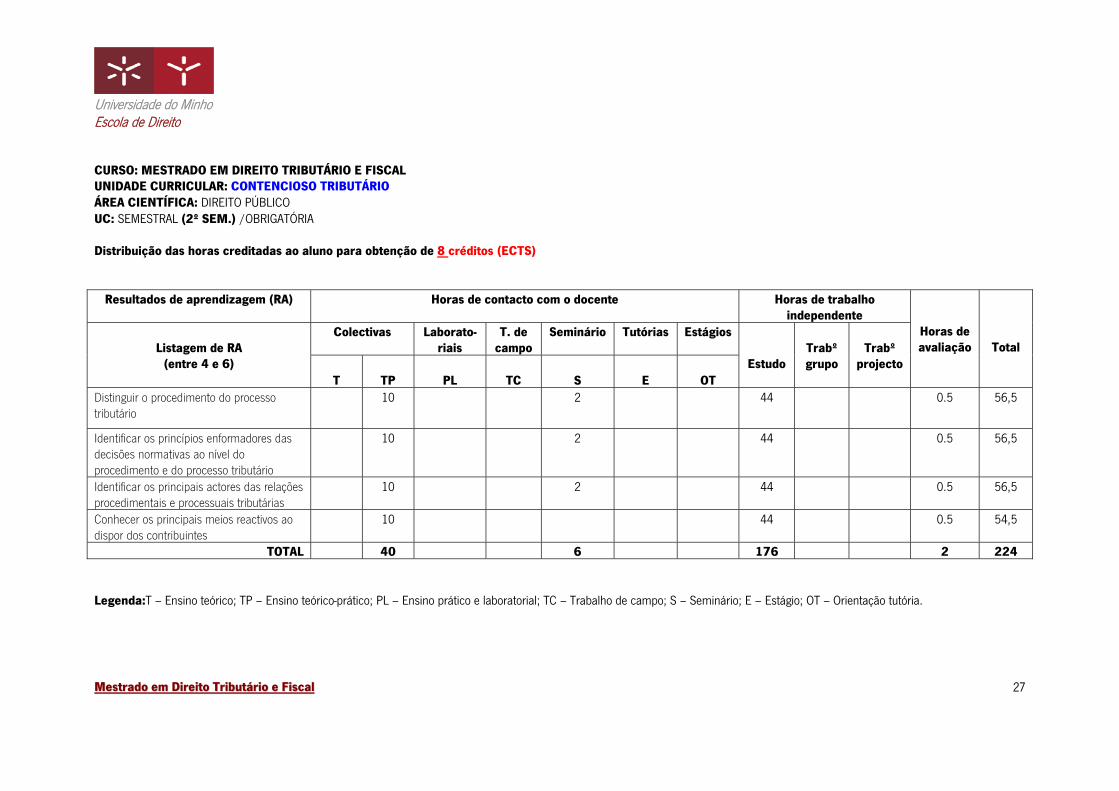

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: CONTENCIOSO TRIBUTÁRIO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Distinguir o procedimento do processo tributário

10 2 44 0.5 56,5

Identificar os princípios enformadores das decisões normativas ao nível do procedimento e do processo tributário

10 2 44 0.5 56,5

Identificar os principais actores das relações procedimentais e processuais tributárias

10 2 44 0.5 56,5

Conhecer os principais meios reactivos ao dispor dos contribuintes

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Legenda:T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

28

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: IMPOSTOS SOBRE O PATRIMÓNIO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

Compreender as circunstâncias histórico-tributárias da reforma da tributação do património.

10 2 44 0.5 56,5

Analisar e identificar as linhas fundamentais da reforma ao nível dos diversos impostos: IMI, IMT, imposto do selo.

10 2 44 0.5 56,5

Distinguir os elementos essenciais do modelo de avaliação dos prédios urbanos, dos novos factos tributários sujeitos a IMT, e da tributação das transmissões gratuitas;

10 2 44 0.5 56,5

Analisar e identificar os efeitos jurídico-tributários da reforma do património na tributação do rendimento.

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

29

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL UNIDADE CURRICULAR: DIREITO PENAL TRIBUTÁRIO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OBRIGATÓRIA Distribuição das horas creditadas ao aluno para obtenção de 8 créditos (ECTS)

Resultados de aprendizagem (RA)

Horas de contacto com o docente Horas de trabalho independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas

Laborato-riais

T. de campo

Seminário Tutórias Estágios

Estudo

Trabº grupo

Trabº

projecto T

TP

PL

TC

S

E

OT

1. Caracterizar o direito penal tributário, no âmbito do direito tributário e das ciências criminais;

10 2 44 0.5 56,5

2. Compreender os principais nós problemáticos da parte geral do direito penal tributário

10 2 44 0.5 56,5

3. Identificar os principais tipos legais de crime e relacioná-los com alguns ilícitos criminais clássicos e de mera ordenação social tributários;

10 2 44 0.5 56,5

4. Ilustrar os conhecimentos adquiridos, a partir de alguns tipos de crime, através da jurisprudência.

10 44 0.5 54,5

TOTAL 40 6 176 2 224 Notas: Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

30

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL ÁREA CIENTÍFICA: PLANEAMENTO FISCAL ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho

independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laboratoriais T. de campo

Seminário Tutórias Estágios

Estudo

Trabalho

grupo

Trabalho projecto

T

TP

PL

TC

S

E

OT Relacionar o pagamento de impostos com as manifestações de vontade contratual privada

6 27 0,5 33,5

Identificar as principais consequências fiscais da celebração de negócios jurídicos.

6 27,5 0,5 34

Caracterizar as diversas formas de tributação subjacente aos contratos em sede de IRS.

6 27 0,5 33,5

Caracterizar as diversas formas de tributação subjacente aos contratos em sede de IRC.

6 27 0,5 33,5

Identificar os principais tópicos de tributação em matéria de transacções de imóveis.

6 27 0,5 33,5

TOTAL 30 135,5 2,5 168 Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

31

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL ÁREA CIENTÍFICA: DIREITO DA SEGURANÇA SOCIAL ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho

independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laboratoriais T. de campo

Seminário Tutórias Estágios

Estudo

Trabalho

grupo

Trabalho projecto

T

TP

PL

TC

S

E

OT Analisar e identificar os principais problemas da Segurança Social

6 27 0,5 33,5

Conhecer e identificar o Sistema Público de Segurança Social.

6 27,5 0,5 34

Caracterizar as várias Relações Jurídicas de Segurança Social

6 27 0,5 33,5

Identificar e distinguir os vários Regimes de Segurança Social, conhecendo o respectivo conteúdo em termos de protecção social

6 27 0,5 33,5

TOTAL 30 135,5 2,5 168 Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

32

CURSO: MESTRADO EM DIREITO TRIBUTÁRIO E FISCAL ÁREA CIENTÍFICA: DIREITO INTERNACIONAL E EUROPEU TRIBUTÁRIO ÁREA CIENTÍFICA: DIREITO PÚBLICO UC: SEMESTRAL (2º SEM.) /OPCIONAL Distribuição das horas creditadas ao aluno para obtenção de 6 créditos (ECTS) Resultados de aprendizagem (RA) Horas de contacto com o docente Horas de trabalho

independente

Horas de avaliação

Total

Listagem de RA

(entre 4 e 6)

Colectivas Laboratoriais T. de campo

Seminário Tutórias Estágios

Estudo

Trabalho

grupo

Trabalho projecto

T

TP

PL

TC

S

E

OT Delimitar o âmbito do Direito Fiscal Internacional e Europeu

6 27 0,5 33,5

Articular o Direito Fiscal nacional com os tratados fiscais internacionais e instrumentos do Direito Fiscal Europeu

6 27,5 0,5 34

Dominar os principais conceitos utilizados

6 27 0,5 33,5

Resolver casos práticos envolvendo situações de dupla tributação internacional

6 27 0,5 33,5

Resolver casos práticos envolvendo a aplicação das directivas estudadas

6 27 0,5 33,5

TOTAL 30 135,5 2,5 168 Legenda: T – Ensino teórico; TP – Ensino teórico-prático; PL – Ensino prático e laboratorial; TC – Trabalho de campo; S – Seminário; E – Estágio; OT – Orientação tutória.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

33

4.7. Avaliação

Os elementos de avaliação de cada unidade curricular podem ser de natureza diversa, por

exemplo, trabalhos individuais ou em grupo.

A escolha do método de avaliação, designadamente a natureza e o número de elementos de

avaliação de cada unidade curricular é da competência do respectivo regente, o qual deve

informar atempadamente a Comissão Directiva, bem como os alunos no início dos trabalhos de

cada unidade curricular/disciplina.

A avaliação e consequente classificação são individuais, mesmo quando incorporem elementos

de avaliação de trabalhos realizados em grupo.

A classificação dos elementos de avaliação compete aos docentes das respectivas unidades

curriculares e é da sua exclusiva responsabilidade.

As classificações são expressas na escala de 0 a 20 valores.

A classificação global, após aprovação nas unidades curriculares do Curso, é a média

ponderada até às décimas e arredondada (considerando como unidade a fracção não inferior a 5

décimas) das classificações obtidas em cada uma das unidades curriculares do Curso.

4.8. Direcção do Curso

Constituem a Direcção do Curso 3 (três) professores doutorados da Escola de Direito da

Universidade do Minho.

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

34

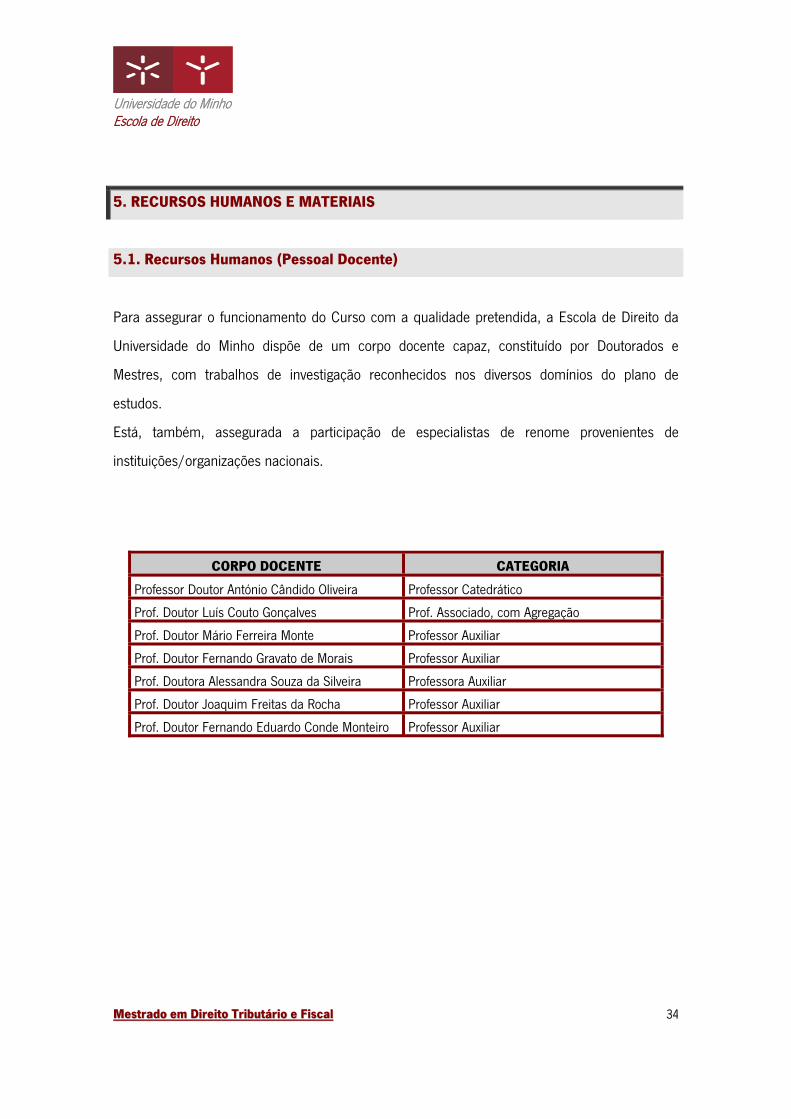

5. RECURSOS HUMANOS E MATERIAIS

5.1. Recursos Humanos (Pessoal Docente)

Para assegurar o funcionamento do Curso com a qualidade pretendida, a Escola de Direito da

Universidade do Minho dispõe de um corpo docente capaz, constituído por Doutorados e

Mestres, com trabalhos de investigação reconhecidos nos diversos domínios do plano de

estudos.

Está, também, assegurada a participação de especialistas de renome provenientes de

instituições/organizações nacionais.

CORPO DOCENTE CATEGORIA

Professor Doutor António Cândido Oliveira Professor Catedrático

Prof. Doutor Luís Couto Gonçalves Prof. Associado, com Agregação

Prof. Doutor Mário Ferreira Monte Professor Auxiliar

Prof. Doutor Fernando Gravato de Morais Professor Auxiliar

Prof. Doutora Alessandra Souza da Silveira Professora Auxiliar

Prof. Doutor Joaquim Freitas da Rocha Professor Auxiliar

Prof. Doutor Fernando Eduardo Conde Monteiro Professor Auxiliar

Universidade do Minho Escola de Direito

MMeessttrraaddoo eemm DDiirreeiittoo TTrriibbuuttáárriioo ee FFiissccaall

35

5.2. Recursos Materiais

a) Espaços:

A Universidade do Minho dispõe de salas adequadas ao funcionamento do Curso,

podendo assegurar o respectivo fornecimento do material de apoio (meios técnicos) a

utilizar. À semelhança do que sucede com outros cursos de Mestrado oferecidos pelas

várias Escolas/Institutos da Universidade do Minho, as aulas funcionarão às Sextas e

Sábados (durante a manhã), no horário de funcionamento dos Complexos Pedagógicos

do Campus de Gualtar.

b) Equipamentos:

Multi-média

Possibilidade de utilização dos laboratórios do centro de informática, sem custos

para a Escola, mediante autorização do Senhor Reitor. Pretende-se que o

Mestrado participe em todos os aspectos do projecto piloto de e-learning na

Universidade do Minho.

6. ENCARGOS DECORRENTES COM O FUNCIONAMENTO DO CURSO

O desenvolvimento do Ciclo de Estudos não acarretará encargos adicionais para a Universidade.

Universidade do Minho Escola de Direito

RESOLUÇÃO SU - /08

Sob proposta da Escola de Direito,

Ouvido o Conselho Académico, nos termos da alínea g), n.º 2, artigo 24º dos Estatutos

da Universidade;

Ao abrigo do disposto no nº 1 do artigo 7º da Lei n.º 108/88, de 24 de Setembro; no n.º

1 do artigo 1º, do Decreto-Lei nº 155/89, de 11 de Maio; no Decreto-Lei nº 42/2005,

de 22 de Fevereiro; no Decreto-Lei n.º 74/2006, de 24 de Março; no Decreto-Lei n.º

107/2008, de 25 de Junho; e no n.º 2, do artigo 20º dos Estatutos da Universidade do

Minho;

O Senado Universitário da Universidade do Minho, em sessão plenária de XX de Outubro

de 2008, determina:

1º

(Criação do Curso)

É criado na Universidade do Minho o curso de Mestrado em Direito Tributário e

Fiscal, ministrando, em consequência, o respectivo Curso.

2º

(Organização do Curso)

O Curso conducente ao Mestrado em Direito Tributário e Fiscal, adiante

simplesmente designado por Curso, organiza-se de acordo com o sistema europeu de

transferência de créditos (ECTS).

3º

Universidade do Minho Escola de Direito

(Estrutura curricular)

Os elementos a que se refere o artigo 3.º do Decreto-Lei n.º 155/89, de 11 de Maio, são

os constantes do anexo à presente Resolução.

4º

(Plano de Estudos)

O plano de estudos do Curso será fixado por despacho do Reitor, sob proposta do

Conselho Académico, a publicar na IIª Série do Diário da República.

5º

(Habilitações de acesso)

Podem candidatar-se ao acesso ao ciclo de estudos conducente ao grau de mestre:

a) Titulares do grau de licenciado em Direito ou equivalente legal;

b) Titulares do grau de licenciado em Economia, Gestão e Administração Pública ou

equivalente legal, nos termos e condições definidas pelo Conselho Científico;

c) Titulares de grau de licenciado não referenciada nas alíneas a) e b) desde que o seu

curriculum vitae e experiência demonstre uma adequada preparação de base nos termos e

condições definidas pelo Conselho Científico;

d) Titulares de um grau académico superior estrangeiro conferido na sequência de um

ciclo de estudos organizado de acordo com os princípios do processo de Bolonha por um Estado

aderente a este Processo;

e) Titulares de um grau académico superior estrangeiro que seja reconhecido como

satisfazendo os objectivos do grau de licenciado pelo órgão científico estatutariamente competente

do estabelecimento do ensino superior onde pretendem ser admitidos;

Universidade do Minho Escola de Direito

f) Detentores de um currículo escolar, científico ou profissional, que seja reconhecido como

atestando capacidade para realização deste ciclo de estudos pelo órgão científico estatutariamente

competente do estabelecimento do ensino superior onde pretendem ser admitidos.

6º

(Condições de acesso)

1. A matrícula e inscrição no curso estão sujeitas a limitações quantitativas a fixar

anualmente por despacho do Reitor.

2. O despacho a que se refere o n.º 1 deste artigo, estabelecerá:

a) Qual a percentagem de vagas que será reservada prioritariamente a

docentes de estabelecimentos do ensino superior;

b) Qual o número mínimo de inscrições indispensável ao funcionamento do

curso.

7º

(Diploma de Estudos)

Os alunos que terminem com aproveitamento a parte curricular do Mestrado têm direito

à obtenção de um Diploma de Estudos Pós-Graduados em Direito Tributário e

Fiscal.

8º

(Início de Funcionamento)

O início de funcionamento do Curso será fixado por despacho do Reitor, sob proposta do

Conselho Académico e verificada a existência de recursos humanos e materiais

necessários à sua concretização.

Universidade do Minho, X de X de 2008

O Presidente do Senado Universitário

(A. Guimarães Rodrigues)

Universidade do Minho Escola de Direito

ANEXO

1. Área Científica do curso:

Direito.

2. Duração normal do curso:

Dois semestres lectivos e um semestre de dissertação.

3. Número mínimo de unidades de crédito necessário à atribuição do grau:

90 unidades de crédito.

4. Áreas científicas e distribuição das unidades de crédito:

Áreas Científicas Obrigatórias

Direito Público 48 ECTS

Áreas Científicas Opcionais

Direito Público 06 ECTS

Direito Privado 06 ECTS

Direito Privado/ Direito Público/

Ciências Jurídicas Gerais…………….06 ECTS

Dissertação 35 ECTS

5. Taxa de matrícula e propinas:

Estes montantes serão fixados pelo Órgão competente da Universidade, nos termos dos

respectivos Estatutos.

Universidade do Minho Escola de Direito

ANEXOS

Plano de estudos:

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO TEMPO DE TRABALHO (HORAS)

CRÉDITOS OBSERVAÇÕES TOTAL CONTACTO

(1) (2) (3) (4) (5) (6) (7)

1º SEMESTRE TEORIA GERAL DA RELAÇÃO JURÍDICA TRIBUTÁRIA DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O RENDIMENTO DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O CONSUMO DP 1ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 1ºS 168 T: 23 / S: 6 6 OPTATIVA

2º SEMESTRE CONTENCIOSO TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O PATRIMÓNIO DP 2ºS 224 T: 40 / S: 6 8

DIREITO PENAL TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 2ºS 168 T: 23 / S: 6 6 OPTATIVA

1680 300 60 3º SEMESTRE (DISSERTAÇÃO DE MESTRADO) 35 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO NOTA: No 1º e 2º semestre, para além das quatro (3) unidades curriculares obrigatórias, os alunos deverão escolher 1 opção entre a listagem de unidades curriculares opcionais, de modo a perfazer as 30 unidades de crédito.

Universidade do Minho Escola de Direito

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES

ÁREA CIENTÍFICA TIPO

TEMPO DE TRABALHO

CRÉDITOS LISTAGEM DAS OPÇÕES – 1º SEMESTRE TOTAL CONTACTO

FINANÇAS ESTADUAIS (DIREITO FINANCEIRO) DP 1ºS 168 T: 23 / S: 6 6

FINANÇAS LOCAIS DP 1º S 168 T: 23 / S: 6 6

A EMPRESA SOCIETÁRIA DPRI 2º S 168 T: 23 / S: 6 6

LISTAGEM DAS OPÇÕES – 2º SEMESTRE

PLANEAMENTO FISCAL DP 2º S 168 T: 23 / S: 6 6

DIREITO DA SEGURANÇA SOCIAL DP 2º S 168 T: 23 / S: 6 6

DIREITO INTERNACIONAL E EUROPEU TRIBUTÁRIO DP 2º S 168 T: 23 / S: 6 6

SEMINÁRIOS, OUTROS EVENTOS CIENTÍFICOS E UNIDADES CURRICULARES LIVRES DP/ DPRI/CJG 2º S 168 S: 29 6 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO/ DPRI: DIREITO PRIVADO/CJG: CIÊNCIAS JURÍDICAS GERAIS

NOTA: No 1º e 2º semestre, para além das quatro (3) unidades curriculares obrigatórias, os alunos deverão escolher 1 opção entre a listagem de unidades curriculares opcionais, de modo a perfazer as 30 unidades de crédito.

Universidade do Minho Escola de Direito

REGULAMENTO DO CICLO DE ESTUDOS CONDUCENTE AO GRAU DE

MESTRE EM DIREITO TRIBUTÁRIO E FISCAL

CAPÍTULO I

Princípios Gerais

Artigo 1º

(Natureza e âmbito de aplicação)

1. O presente Regulamento dá cumprimento ao estabelecido no Regulamento do Ciclo de

Estudos Conducente à Obtenção do Grau de Mestre pela Universidade do Minho,

homologado pelo Reitor através do despacho RT- 04/07, de 23 de Janeiro, especificando os

elementos nele exigidos bem como as normas específicas do curso.

2. As disposições contidas neste regulamento destinam-se ao Curso de Mestrado em Direito dos

Contratos e da Empresa, criado pela Resolução SU-XX/08, de 27 de Outubro, do Senado

Universitário da Universidade do Minho, conducente à obtenção do grau de Mestre na

referida área.

Artigo 2º

(Objectivos) O ciclo de estudos visa proporcionar o desenvolvimento de competências avançadas na área de

Direito Tributário e Fiscal. Assim, são objectivos do ciclo de estudos:

- conceder aos Licenciados em Direito uma sólida formação teórica e uma consistente formação

prática na área científica do Mestrado;

-permitir, através da formação obtida no Curso, o exercício da actividade académica, a

integração em quadros superiores empresariais ou o exercício da actividade forense, além de

Universidade do Minho Escola de Direito

possibilitar uma preparação conveniente com vista ao ingresso ou progressão em áreas

administrativas públicas, nomeadamente na Administração tributária.

-habilitar os mestres em Direito Tributário e Fiscal com as ferramentas necessárias para

prosseguir os seus estudos com vista à obtenção de graus académicos de nível superior, a

contribuir para uma melhor organização e funcionamento dos serviços públicos e a exercer com

mais qualidade as profissões forenses neste domínio.

Artigo 3º

(Estrutura curricular e plano de estudos)

A estrutura curricular e o plano de estudos são apresentados em Anexo ao presente

Regulamento.

Artigo 4º

(Grau de mestre)

1.O grau de Direito Tributário e Fiscal, é conferido aos que, através de aprovação em todas as

unidades curriculares que integram o plano de estudos, incluindo a aprovação no acto público

de defesa de dissertação ou trabalho de projecto, tenham obtido o número de créditos ECTS

fixado.

2.O número total de créditos necessários à obtenção do grau é de 95 ECTS, repartidas do

seguinte modo:

a) Curso de mestrado: 60 ECTS;

b) Dissertação de Mestrado: 35 ECTS.

Artigo 5º

(Duração e certificado do ciclo de estudos)

1.O ciclo de estudos tem a duração de 3 semestres (95 unidades de crédito europeus),

compreendendo a frequência das unidades curriculares que integram o plano de estudos do

Curso e a apresentação de uma dissertação original.

2.A aprovação no Curso de Mestrado confere o direito a um diploma de especialização em

Direito Tributário e Fiscal com menção da classificação final obtida, calculada de acordo com o

disposto no artigo 14º.

Universidade do Minho Escola de Direito

Artigo 6º

(Numerus clausus e prazos)

1.O número máximo e mínimo de candidatos a admitir, os prazos de candidatura, matrícula e

inscrição, bem como o período lectivo são fixados, para cada edição, por despacho reitoral,

após aprovação pelo Conselho Científico da Escola de Direito, adiante designado Conselho

Científico, sob proposta da Comissão Directiva do Ciclo de Estudos.

Artigo 7º

(Habilitações de acesso)

Podem candidatar-se ao acesso ao ciclo de estudos conducente ao grau de mestre:

a) titulares do grau de licenciado em Direito ou equivalente legal;

b) titulares de grau de licenciado, não referido na alínea a), desde que o seu curriculum

vitae e experiência demonstre uma adequada preparação de base nos termos e condições

definidas pela Comissão Directiva;

c) titulares de um grau académico superior estrangeiro, não referido na alínea a),

conferido na sequência de um ciclo de estudos organizado de acordo com os princípios do

processo de Bolonha por um Estado aderente a este Processo;

d) titulares de um grau académico superior estrangeiro, não referido na alínea a), que

seja reconhecido como satisfazendo os objectivos do grau de licenciado pelo órgão científico

estatutariamente competente do estabelecimento do ensino superior onde pretendem ser

admitidos;

e) detentores de um currículo escolar, científico ou profissional, que seja reconhecido

como atestando capacidade para realização deste ciclo de estudos pelo órgão científico

estatutariamente competente do estabelecimento do ensino superior onde pretendem ser

admitidos.

Artigo 8º

(Apresentação de Candidaturas)

1.A apresentação das candidaturas é efectuada nos Serviços Académicos, mediante o

preenchimento do Boletim de Candidatura.

Universidade do Minho Escola de Direito

2.Deverão ainda ser anexados os seguintes documentos: a) Cópia da certidão de licenciatura; b) Curriculum vitae detalhado; c) Outros elementos solicitados no edital ou que os candidatos entendam

relevantes para apreciação da sua candidatura.

Artigo 9º (Critérios de Selecção)

1.A selecção dos candidatos à matrícula no ciclo de estudos tem em conta os seguintes

critérios: a) classificação da licenciatura ou grau equivalente habilitante para o ciclo de

estudos; b) curriculum académico, científico e profissional.

2.Para efeito do cálculo da pontuação de acesso, são utilizados os seguintes coeficientes de ponderação:

a) classificação académica - 50%; b) curriculum científico e profissional - 50%.

3.Para efeito do disposto no número anterior, consideram-se os seguintes factores: a) a classificação académica correspondente à nota de licenciatura; b) o curriculum científico e profissional será apreciado mediante os seguintes

critérios: produção e publicação de trabalhos de índole científica/profissional; participação em projectos de intervenção e investigação; formação profissional contínua; comunicações em congressos, reuniões científicas, encontros e seminários e outros elementos considerados relevantes na área do direito.

Artigo 10º

(Classificação e ordenação dos candidatos)

1.Com base nos critérios referidos no artigo anterior, a Comissão Directiva do Ciclo de Estudos

procede à classificação e ordenação dos candidatos e elabora acta fundamentada da qual

constará a lista de admitidos (incluindo os suplentes) e de não admitidos.

2.A acta a que se refere o número anterior está sujeita à homologação do Conselho Científico.

3.Da decisão não cabe recurso, salvo se arguida de vício de forma.

4.A classificação e ordenação dos candidatos são publicitadas, sob a forma de edital, pelos

Serviços Académicos.

Artigo 11º

(Matrículas e inscrições)

1.O procedimento de matrícula e inscrições é o estabelecido no Artigo 12º do Regulamento do

Ciclo de Estudos conducente à obtenção do Grau de Mestre pela Universidade do Minho.

Universidade do Minho Escola de Direito

2.O regime de taxas de candidatura, de matrícula e de inscrição é o estabelecido no artigo 13º

do Regulamento do Ciclo de Estudos conducente à obtenção do Grau de Mestre pela

Universidade do Minho.

Artigo 12º

(Calendário escolar e regime de funcionamento)

1.O calendário escolar é elaborado anualmente pela Comissão Directiva, em conformidade com

as orientações gerais definidas pelo Conselho Académico.

2.Caso se justifique, a Comissão Directiva pode estabelecer um horário em regime pós-laboral.

3.Caso se justifique, a Comissão Directiva pode estabelecer, para determinadas unidades

curriculares, o funcionamento em regime intensivo por um período inferior a cada período

lectivo do calendário escolar, devendo, no entanto, respeitar-se o número total de horas

previstas.

Artigo 13º

(Faltas)

1.As horas de contacto são de assistência obrigatória.

2.O controlo das faltas é da responsabilidade do regente de cada unidade curricular.

Artigo 14º

(Avaliação e classificação)

1.As metodologias de ensino – aprendizagem e de avaliação de cada unidade curricular são

definidas pelo respectivo regente, em conformidade com os objectivos e resultados de

aprendizagem esperados, e apresentadas aos alunos na primeira sessão de trabalho.

2.A avaliação e consequente classificação são individuais, mesmo quando sejam respeitantes a

trabalhos realizados em grupo.

3. A classificação dos elementos de avaliação compete aos docentes das respectivas unidades

curriculares e é da sua exclusiva responsabilidade.

4.As classificações obtidas nas unidades curriculares serão numéricas e inteiras, expressas na

escala de 0 a 20 valores.

Universidade do Minho Escola de Direito

5.A classificação global (CG) obtida após aprovação nas unidades curriculares que compõem o

plano de estudos é a média ponderada das classificações obtidas em cada uma das unidades

curriculares, arredondada à unidade mais próxima, de acordo com a seguinte fórmula:

∑∑

=

ii

iii

G P

PCC

em que Ci é a classificação obtida na unidade curricular (i) e Pi é a creditação, em unidades

ECTS, da unidade curricular (i).

6.A classificação global de cada aluno será convertida na escala europeia de comparabilidade de

classificações.

Artigo 15º

(Exames)

1.Sempre que a avaliação de uma unidade curricular incluir a realização de um exame final,

este realizar-se-á na época definida para tal, no calendário escolar do ciclo de estudos.

2.Os exames de unidades curriculares leccionadas em regime intensivo podem ser antecipados

relativamente às épocas referidas no número anterior, por acordo entre os docentes e alunos e

mediante a aprovação da Comissão Directiva do ciclo de estudos.

3.Para cada unidade curricular haverá um só exame de recurso.

4.Compete à Comissão Directiva a marcação das datas dos exames.

Artigo 16º

(Admissão à dissertação ou trabalho de projecto)

1.O pedido de admissão (provisória) à preparação da dissertação ou à realização do trabalho de

projecto deve ser formalizado até 60 dias antes da conclusão da parte curricular com a

apresentação dos seguintes documentos:

a) requerimento de admissão dirigido ao Conselho Científico, no qual deve ser

mencionado o nome do(s) orientador(es), a área científica do ciclo de estudos

e a área de especialização;

b) tema da dissertação ou trabalho de projecto e planos de trabalho;

c) declaração de aceitação por parte do(s) orientador(es).

Universidade do Minho Escola de Direito

2.A Comissão Directiva examina e informa todos os requerimentos de admissão à preparação

da dissertação ou trabalho de projecto no prazo de 30 dias, para aprovação pelo Conselho

Científico.

3.A admissão passa a definitiva mediante a conclusão do curso de especialização e a aprovação

indicada no número anterior.

4.A dissertação ou o trabalho de projecto devem ser apresentados no termo do terceiro

semestre a contar da data da aprovação do plano de trabalhos.

Artigo 17º

(Orientação da dissertação)

1.A preparação da dissertação ou do trabalho de projecto é orientada por um professor da

Escola de Direito, indigitado pelo Conselho Científico.

2.Em casos devidamente justificados, pode admitir-se a co-orientação da dissertação ou do

trabalho de projecto por dois orientadores, sendo, pelo menos, um deles docente ou

investigador doutorado da Universidade do Minho.

Artigo 18º

(Requerimento e realização das provas)

As formalidades para requerer a realização de provas, as normas para a elaboração da

dissertação ou do trabalho de projecto e as normas para a realização das provas são as fixadas

no Regulamento do Ciclo de Estudos conducente à obtenção do Grau de Mestre pela

Universidade do Minho.

Artigo 19º

(Suspensão de contagem dos prazos)

A contagem dos prazos para a entrega e para a defesa da dissertação pode ser suspensa pelo

Reitor, ouvido o Conselho Científico, a requerimento dos interessados, em casos excepcionais,

previstos na lei e devidamente fundamentados.

Artigo 20º

(Júri)

1.O júri para apreciação da dissertação ou projecto é nomeado pelo Conselho Científico, sob

proposta da Comissão Directiva, nos 30 dias posteriores à respectiva entrega.

Universidade do Minho Escola de Direito

2.O júri deverá ser constituído por 3 a 5 professores ou investigadores da área científica

específica do ciclo de estudos, incluindo o orientador da dissertação ou trabalho de projecto e,

quando houver, o co-orientador.

3.O júri é presidido pelo Director do ciclo de estudos que poderá delegar esta competência num

professor do ciclo de estudos.

Artigo 21º

(Órgãos de direcção e gestão)

1.São órgãos de direcção e de gestão do ciclo de estudos:

a) a Comissão Directiva do Ciclo de Estudos;

b) o Director do Ciclo de Estudos.

Artigo 22º

(Constituição da Comissão Directiva)

1.Constituem a Comissão Directiva do Ciclo de Estudos:

a) o Director do ciclo de estudos;

b) dois professores do ciclo de estudos;

2.Os membros da Comissão Directiva são designados pelo Conselho Científico.

Artigo 23º

(Reuniões e competências da Comissão Directiva)

1.A Comissão Directiva reúne, ordinariamente, no início e no fim de cada semestre lectivo e,

extraordinariamente, quando convocada por iniciativa do Director do Ciclo de Estudos ou a

solicitação de dois terços dos seus membros.

2.Compete à Comissão Directiva:

a) o processo de selecção dos candidatos;

b) a gestão corrente do ciclo de estudos, em conformidade com as orientações

científicas e científico-pedagógicas definidas no Dossier Interno do Ciclo de

Estudos;

c) a gestão dos recursos materiais e financeiros afectos ao ciclo de estudos;

Universidade do Minho Escola de Direito

d) a elaboração do calendário escolar e horário do ciclo de estudos;

e) a organização do Dossier de Edição do ciclo de estudos, contendo

nomeadamente os seguintes elementos: calendário e horário, programas das

disciplinas, respectiva equipa docente, metodologias de ensino –

aprendizagem e de avaliação, sumários e folhas de presença;

f) o envio das pautas de exame devidamente preenchidas aos SA;

g) a promoção do intercâmbio com outras instituições relevantes;

h) o acompanhamento do funcionamento do ciclo de estudos, em conformidade

com as directivas do Conselho Científico e do Conselho Académico;

i) as propostas para indigitação, pelo Conselho Científico, dos orientadores das

dissertações, tendo em conta os pareceres destes;

j) exercer outras competências que lhe sejam atribuídas pelo Conselho

Científico.

Artigo 24º

(Director do Ciclo de Estudos)

1.O Director do Ciclo de Estudos é um professor catedrático ou associado, membro da

Comissão Directiva, envolvido na leccionação.

2.Em casos justificados, o Director pode ser um professor auxiliar ou um investigador doutorado

da Universidade.

3.Compete ao Director do Ciclo de Estudos

a) representar a Comissão Directiva;

b) coordenar os respectivos trabalhos e presidir às reuniões;

c) despachar os assuntos correntes;

d) exercer as competências que lhe forem delegadas pela Comissão Directiva.

Artigo 25º

(Entrada em vigor)

O presente regulamento entra em vigor após publicação.

Universidade do Minho Escola de Direito

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES ÁREA CIENTÍFICA TIPO TEMPO DE TRABALHO (HORAS)

CRÉDITOS OBSERVAÇÕES TOTAL CONTACTO

(1) (2) (3) (4) (5) (6) (7)

1º SEMESTRE TEORIA GERAL DA RELAÇÃO JURÍDICA TRIBUTÁRIA DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O RENDIMENTO DP 1ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O CONSUMO DP 1ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 1ºS 168 T: 23 / S: 6 6 OPTATIVA

2º SEMESTRE CONTENCIOSO TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 IMPOSTOS SOBRE O PATRIMÓNIO DP 2ºS 224 T: 40 / S: 6 8

DIREITO PENAL TRIBUTÁRIO DP 2ºS 224 T: 40 / S: 6 8 OPÇÃO I PÁG. 2 2ºS 168 T: 23 / S: 6 6 OPTATIVA

1680 300 60 3º SEMESTRE (DISSERTAÇÃO DE MESTRADO) 35 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO NOTA: No 1º e 2º semestre, para além das quatro (3) unidades curriculares obrigatórias, os alunos deverão escolher 1 opção entre a listagem de unidades curriculares opcionais, de modo a perfazer as 30 unidades de crédito.

Universidade do Minho Escola de Direito

Universidade do Minho Escola de Direito

Curso de Mestrado em Direito Tributário e Fiscal Grau ou Diploma: Mestrado

Área científica predominante do curso: Direito Público Ano curricular

UNIDADES CURRICULARES

ÁREA CIENTÍFICA TIPO

TEMPO DE TRABALHO

CRÉDITOS LISTAGEM DAS OPÇÕES – 1º SEMESTRE TOTAL CONTACTO

FINANÇAS ESTADUAIS (DIREITO FINANCEIRO) DP 1ºS 168 T: 23 / S: 6 6

FINANÇAS LOCAIS DP 1º S 168 T: 23 / S: 6 6

A EMPRESA SOCIETÁRIA DPRI 2º S 168 T: 23 / S: 6 6

LISTAGEM DAS OPÇÕES – 2º SEMESTRE

PLANEAMENTO FISCAL DP 2º S 168 T: 23 / S: 6 6

DIREITO DA SEGURANÇA SOCIAL DP 2º S 168 T: 23 / S: 6 6

DIREITO INTERNACIONAL E EUROPEU TRIBUTÁRIO DP 2º S 168 T: 23 / S: 6 6

SEMINÁRIOS, OUTROS EVENTOS CIENTÍFICOS E UNIDADES CURRICULARES LIVRES DP/ DPRI/CJG 2º S 168 S: 29 6 LEGENDA: HORAS DE CONTACTO: ENSINO TEÓRICO (T) / SEMINÁRIO (S) ÁREAS CIENTÍFICAS: DP: DIREITO PÚBLICO/ DPRI: DIREITO PRIVADO/CJG: CIÊNCIAS JURÍDICAS GERAIS

NOTA: No 1º e 2º semestre, para além das quatro (3) unidades curriculares obrigatórias, os alunos deverão escolher 1 opção entre a listagem de unidades curriculares opcionais, de modo a perfazer as 30 unidades de crédito.

Universidade do Minho Escola de Direito

CONDIÇÕES DE CANDIDATURA E CRITÉRIOS DE SELECÇÃO PARA O CURSO DE

MESTRADO

1. Condições de candidatura

Podem candidatar-se ao acesso ao ciclo de estudos conducente ao grau de mestre:

a) Titulares do grau de licenciado em Direito ou equivalente legal;

b) Titulares de grau de licenciado não referenciada na alínea a) desde que o seu

curriculum vitae e experiência demonstre uma adequada preparação de base nos termos e

condições definidas pelo Conselho Científico;

c) Titulares de um grau académico superior estrangeiro conferido na sequência de um

ciclo de estudos organizado de acordo com os princípios do processo de Bolonha por um Estado

aderente a este Processo;

d) Titulares de um grau académico superior estrangeiro que seja reconhecido como

satisfazendo os objectivos do grau de licenciado pelo órgão científico estatutariamente

competente do estabelecimento do ensino superior onde pretendem ser admitidos;

e) Detentores de um currículo escolar, científico ou profissional, que seja reconhecido

como atestando capacidade para realização deste ciclo de estudos pelo órgão científico

estatutariamente competente do estabelecimento do ensino superior onde pretendem ser

admitidos.

2. “Numerus Clausus”

O “numerus clausus” do curso, assim como o mínimo total de inscrições indispensável ao

funcionamento do mesmo, serão fixados por despacho do Senhor Reitor da Universidade do

Minho.

Universidade do Minho Escola de Direito

3. Critérios de Selecção

Os candidatos à matrícula no Curso serão seleccionados pela Comissão Directiva do Curso, e a

acta da reunião com a classificação e ordenação dos candidatos e a lista de admitidos e não

admitidos, homologada pelo Conselho Científico da Escola de Direito da Universidade do Minho,

segundo os critérios definidos no Regulamento do Curso.

4. Propinas

O valor das propinas devidas pelos alunos será fixado pelo Órgão Competente da Universidade,

nos termos dos respectivos Estatutos.