direito tributÁrio -...

TRANSCRIPT

DIREITOTRIBUTÁRIO

PROFESSOR FLÁVIO

1

FACULDADE CEARENSE

CURSO: DIREITO

ASSUNTOS AULA 7

2

1) Responsabilidade Tributária

2) Solidariedade

3) Capacidade Tributária Passiva

4) Domicílio Tributário

5) Suspensão do Crédito Tributário

RESPONSABILIDADE TRIBUTÁRIA

3(ALEXANDRE, 2016)

Art.128, CTN. Sem prejuízo do disposto neste capítulo, a lei

pode atribuir de modo expresso a responsabilidade pelo

crédito tributário a terceira pessoa, vinculada ao fato

gerador da respectiva obrigação, excluindo a

responsabilidade do contribuinte ou atribuindo-a a este em

caráter supletivo do cumprimento total ou parcial da referida

obrigação.

Ex: o transportador de mercadoria possui um vínculo com

o fato gerador do ICMS (saída da mercadoria do

estabelecimento comercial) é responsável tributário.

MODALIDADES DE RESPONSABILIDADE

4

RESPONSABILIDADE TRIBUTÁRIA

Por substituição

Por transferência

(ALEXANDRE, 2016)

RESPONSABILIDADE POR SUBSTITUIÇÃO

5(SABBAG, 2016)

Desde a ocorrência do fato gerador, a

sujeição passiva é transferida do contribuinte

para o responsável. O contribuinte é o

devedor do tributo, mas quem têm a

obrigação de pagar é o responsável.

Ex: IRRF em que por força legal, a fonte

pagadora é obrigada a reter e recolher

aos cofres públicos o montante

descontado do indivíduo que prestou

serviços com ou sem vínculo.

RESPONSABILIDADE POR TRANSFERÊNCIA

6

Por transferência

Por sucessão

Por infrações

De terceiros

(ALEXANDRE, 2016)

TRANSFERÊNCIA POR SUCESSÃO

7

Por sucessão

Adquirente de bens imóveis

Adquirente de bens móveis

Causa Mortis

Empresarial

(ALEXANDRE, 2016)

SUCESSÃO DO ADQUIRENTE DE BENS IMÓVEIS

8

Art.130, CTN. Os créditos tributários relativos

a impostos cujo fato gerador seja a

propriedade, o domínio útil ou a posse de

bens imóveis, e bem assim os relativos a

taxas pela prestação de serviços referentes

a tais bens, ou a contribuição de melhoria,

sub-rogam-se na pessoa dos respectivos

adquirentes...SUB-ROGAÇÃO

PESSOAL

(ALEXANDRE, 2016)

SUCESSÃO DO ADQUIRENTE DE BENS IMÓVEIS - EXCEÇÕES

9

Exceções a sub-rogação pessoal:

1. Quando conste do título prova de

quitação de tributos (art.130,

fine,CTN);

2. Na arrematação em hasta pública, a

sub-rogação ocorre sobre o preço

(art.130, § único,CTN).(IVES GRANDA, 2006)

SUCESSÃO DO ADQUIRENTE DE BENS MÓVEIS – p1

10

A transferência da propriedade de bens móveis ocorre com

a “tradição”, que é a entrega do bem.

Art.131, I, CTN. São pessoalmente responsáveis: I – o

adquirente ou remitente, pelos tributos relativos aos bens

adquiridos ou remidos. Neste artigo o que ocorre é a

remição e não remissão (perdão). A remição ocorre

quando cônjuge, ascendente ou descente exercer a

preferência de adjudicação de bem do devedor expropriado

num processo de execução (876,CPC). (ALEXANDRE, 2016)

SUCESSÃO DO ADQUIRENTE DE BENS MÓVEIS – p2

11

Remição

Suponha um familiar que tenha uma dívida

acobertada pelo um bem.

O terceiro vai e resgata o bem mediante

pagamento. A partir deste momento, o

terceiro passa a ser remitente e passa a

responder pessoalmente por todos os

impostos.

Adjudicação = dar posse e propriedade de

determinados bens.(ALEXANDRE, 2016)

SUCESSÃO CAUSA MORTIS - espólio

12

Art.131, CTN. São pessoalmente responsáveis: III – o

espólio, pelos tributos devidos pelo de cujus até a data da

abertura da sucessão.

ABERTURA DA SUCESSÃO

(morte)

PARTILHA OU ADJUDICAÇÃO

De cujus

Espólio

Contribuinte

ContribuinteResponsável

Espólio é o

conjunto de bens

e direitos

deixados pelo de

cujus.(ALEXANDRE, 2016)

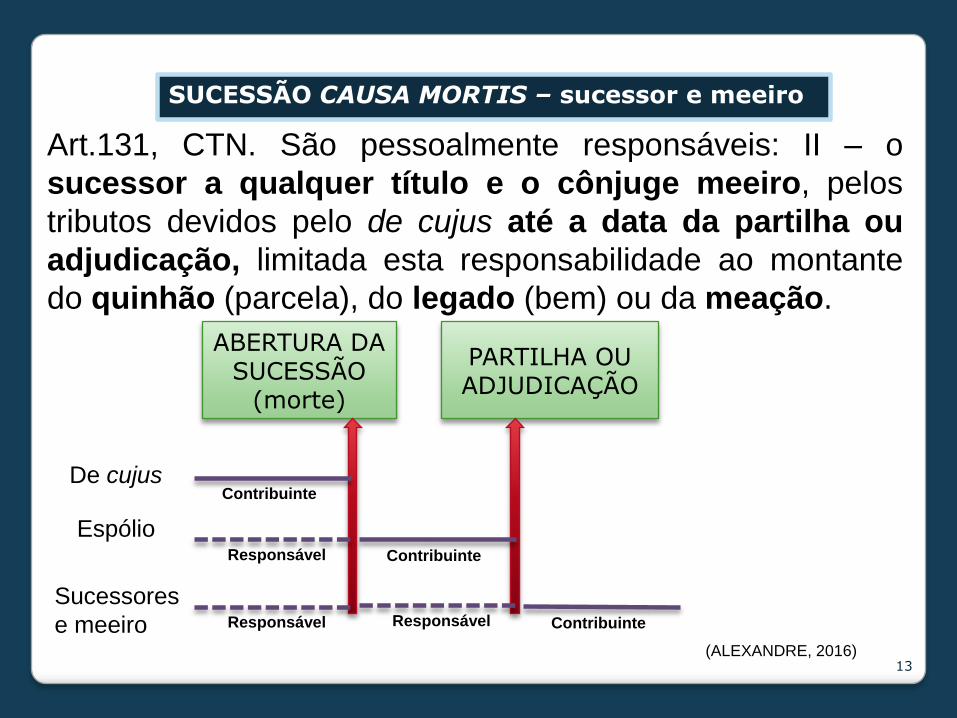

SUCESSÃO CAUSA MORTIS – sucessor e meeiro

13

Art.131, CTN. São pessoalmente responsáveis: II – o

sucessor a qualquer título e o cônjuge meeiro, pelos

tributos devidos pelo de cujus até a data da partilha ou

adjudicação, limitada esta responsabilidade ao montante

do quinhão (parcela), do legado (bem) ou da meação.

ABERTURA DA SUCESSÃO

(morte)

PARTILHA OU ADJUDICAÇÃO

De cujus

Espólio

Contribuinte

ContribuinteResponsável

Sucessores

e meeiro ContribuinteResponsável Responsável

(ALEXANDRE, 2016)

SUCESSÃO EMPRESARIAL

14

Sucessão empresarial

Fusão, transformação, incorporação, cisão

Adquirente do fundo de comércio ou

estabelecimento

Recuperação ou falência

(ALEXANDRE, 2016)

SUCESSÃO EMPRESARIAL FUSÃO, TRANSFORMAÇÃO,INCORPORAÇÃO E CISÃO

15

Art.132, CTN. A pessoa jurídica de direito privado que

resultar da fusão, transformação ou incorporação de

outra ou em outra é responsável pelos tributos devidos até

a data do ato pelas pessoas jurídicas de direito privado

fusionadas, transformadas ou incorporadas.

A B C

Fusão

A B B

Incorporação

A ltda

A S/A

Transformação

A

B

C

Cisão

Art.233 da

lei 6404/76.R.Solidária

SUCESSÃO EMPRESARIAL ADQUIRENTE DO FUNDO DE COMÉRCIO OU ESTABELECIMENTO

16

Art.133, CTN. A pessoa natural ou jurídica de direito privado

que adquirir de outra, por qualquer título, fundo de

comércio ou estabelecimento comercial, industrial ou

profissional, e continuar a respectiva exploração, sob a

mesma ou outra razão social ou sob firma ou nome

individual, responde pelos tributos, relativos ao fundo ou

estabelecimento adquirido, devidos até a data do ato:

I – integralmente, se o alienante cessar a exploração do

comércio, indústria ou atividade;

II – subsidiariamente com o alienante, se este

prosseguir na exploração ou iniciar dentro de 6 meses, a

contar da data da alienação, nova atividade no mesmo ou

em outro ramo do comércio, indústria ou profissão.

EXCEÇÃO SUCESSÃO EMPRESARIAL -RECUPERAÇÃO OU FALÊNCIA

17

Art.133, CTN. § 1º. O disposto no caput deste artigo não se

aplica na hipótese de alienação judicial (não há

responsabilidade do adquirente):

I – em processo de falência;

II – de filial ou unidade produtiva isolada, em processo

de recuperação judicial;

Exceção da Exceção: Art.133, CTN. § 2º

Sócio da sociedade falida ou em recuperação judicial

Sociedade contralada pelo devedor falido ou em recuperação jud

Parente do devedor falido ou em recuperação judicial ou de qualquer de seus sócios.

RESPONSABILIDADE DE TERCEIROS

18

Responsabilidade de Terceiros

De atuação regular

De atuação irregular

(ALEXANDRE, 2016)

RESPONSABILIDADE DE TERCEIROS DE ATUAÇÃO REGULAR

19

Art.134, CTN. Nos casos de impossibilidade de exigência

do cumprimento da obrigação principal pelo contribuinte,

respondem solidariamente com este nos atos em que

intervierem ou pelas omissões de que forem responsáveis:

Filhos menores

Pais

Tutelados e Curatelados

Tutores

Curadores

Bens de terceiros

Administrador

Espólio Inventariante

Liquidação de sociedade de pessoas

Sócios

Atos praticados por e perante eles

Tabeliães

Massa falida

Síndico

Concordata Comissário

RESPONSABILIDADE DE TERCEIROS DE ATUAÇÃO IRREGULAR – p1

20

Art.135, CTN. São pessoalmente responsáveis pelos

créditos correspondentes a obrigações tributárias

resultantes de atos praticados com excesso de poderes ou

infração de lei, contrato social ou estatutos:

I – as pessoas referidas no artigo anterior;

II – os mandatários, prepostos e empregados;

III – os diretores, gerentes ou representantes de

pessoas jurídicas de direito privado.

RESPONSABILIDADE PESSOAL = O TERCEIRO RESPONDE SOZINHO, DE FORMA EXCLUSIVA, COM TODO O SEU

PATRIMÔNIO

(ALEXANDRE, 2016)

RESPONSABILIDADE DE TERCEIROS DE ATUAÇÃO IRREGULAR – p2

21

Excesso de poderes exemplo: Administrador

que deixa débitos tributários pendentes e

nenhum patrimônio para garantir seu

pagamento gastando de forma irresoluta.

Infração de lei ou contrato social:Diretor de

sociedade que adquire bem imóvel sabendo

que, pelo estatuto social, estava impedido de

fazê-lo sem anuência dos sócios. A dívida de

ITBI recairá sobre ele.

(SABBAG, 2016)

RESPONSABILIDADE POR INFRAÇÕES – 136 e 137 do CTN

22

Art.137, CTN. A responsabilidade é pessoal ao agente,

quanto às infrações (multas):

Conceituadas como crimes ou contravenções (ilícitos penais) ***

Cuja definição o dolo específico do agente seja elementar (obj,sub,nor)

Que decorram direta e exclusivamente de dolo específico: (desejo de

prejudicar pessoas em nome das quais praticam atos)

a) Das pessoas do art.134 contra aquelas por quem respondem;

b) Dos mandatários, prepostos ou empregados contra seus

mandantes, preponentes ou empregadores;

c) Dos diretores, gerentes ou representantes de pessoas

jurídicas de pessoas privadas, contra estas.

*** Salvo se no exercício regular de suas atribuições.

RESPONSABILIDADE POR INFRAÇÕES – CRIME

23

Se a infração é crime ou contravenção,

afasta-se a responsabilização da

pessoa jurídica, atingindo-se as

pessoas físicas dos dirigentes, até

mesmo com a aplicação de pena

privativa de liberdade (Lei 8.137/90).(SABBAG, 2016)

RESPONSABILIDADE POR INFRAÇÕES – exercício regular

24

1. Regular exercício da administração:

o agente comete ilícito na condição de

mero portador da vontade da empresa.

2. Prova pelo agente, que teria

cumprido ordem por quem de direito.

(SABBAG, 2016)

RESPONSABILIDADE POR INFRAÇÕES – inciso II

25

Vale também para infrações

administrativas.

O dolo é elementar do ilicito.

Extravio de documento fiscal com o fim

de ocultar do Fisco uma situação

tributável.(SABBAG, 2016)

RESPONSABILIDADE POR INFRAÇÕES – inciso III

26

Decorre de dolo específico.

Possibilidade cometida pelos gestores

de interesses dos representados na

deliberada intenção de prejudicá-los e

com isso, colherem vantagem indevida.

(SABBAG, 2016)

RESPONSABILIDADE POR INFRAÇÕES DENÚNCIA ESPONTÂNEA DE INFRAÇÕES

27

Art.138, CTN. A responsabilidade é excluída pela denúncia

espontânea da infração, acompanhada, se for o caso, do

pagamento do tributo devido e dos juros de mora, ou do

depósito da importância arbitrada pela autoridade

administrativa, quando o montante do tributo dependa de

apuração.

NÃO é espontânea a denúncia

apresentada

Após o início de qualquer

procedimento administrativo

Após medida de fiscalização

relacionada com a infração.

SOLIEDARIEDADE

28

Art.124, CTN. São solidariamente obrigadas:

I – as pessoas que tenham interesse comum na situação

que constitua o fato gerador da obrigação principal;

II – as pessoas expressamente designadas em lei.

§ único. A solidariedade referida neste artigo não comporta

benefício de ordem.

SOLIDARIEDADE ATIVA

SOLIDARIEDADE PASSIVA

Mais de 1 credor Mais de 1 devedor

IMPLICAÇÕES DA SOLIEDARIEDADE

29

Art.125, CTN. São os efeitos da solidariedade:

I – o pagamento efetuado por um dos obrigados

aproveita aos demais;

II – a isenção ou a remissão de crédito exonera todos

os obrigados, salvo se outorgada pessoalmente a um

deles, susbsistindo, nesse caso, a solidariedade quanto aos

demais pelo saldo;

III – a interrupção da prescrição, em favor ou contra um

dos obrigados, favorece ou prejudica aos demais.

CAPACIDADE TRIBUTÁRIA PASSIVA

30

Art.126, CTN. A capacidade tributária passiva independe:

I – da capacidade civil das pessoas naturais;

II – de achar-se a pessoa natural sujeitas a medidas que

importem privação ou limitação do exercício de

atividades civis, comerciais ou profissionais, ou da

administração direta de seus bens ou negócios;

III – de estar a pessoa jurídica regularmente constituída,

bastando que configure uma unidade econômica ou

profissional.

DOMICÍLIO TRIBUTÁRIO

31

Art.127, CTN. Na falta de eleição, pelo contribuinte ou

responsável de domicílio tributário, considera-se como tal:

Pessoas Naturais

Pessoas Jurídicas de Direito Privado ou Firmas Individuais

Pessoas Jurídicas de Direito Público

Sua residência habitual

O centro habitual de sua atividade

O lugar de sua sede

O lugar de cada estabelecimento

Qualquer de suas repartições no território da entidade tributante

DOMICÍLIO TRIBUTÁRIO - exceção

Art.127, CTN. § 1º. Quando não couber a aplicação

das regras anteriores, considerar-se-á como domicílio

tributário do contribuinte ou responsável o lugar da

situação dos bens ou da ocorrência dos atos ou

fatos que deram origem à obrigação.

33

Suspensão do Crédito

Tributário

CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO

34

HIPÓTESE DE INCIDÊNCIA

FATO GERADOR

OBRIGAÇÃO TRIBUTÁRIA

LANÇAMENTO

CRÉDITO TRIBUTÁRIO

O crédito tributário torna a obrigação

LÍQUIDA, CERTA E EXIGÍVEL.

Existem casos em que os atos de

cobrança são suspensos.

(ALEXANDRE, 2016)

CAUSA SUSPENSIVA

35

As causas suspensivas podem ser

verificadas antes ou depois do

procedimento do lançamento.

CAUSA SUSPENSIVA

PRÉVIA

POSTERIOR

NÃO IMPEDE O LANÇAMENTO MAS

IMPEDE A COBRANÇA

LANÇAMENTO JÁ REALIZADO E SUSPENDE A COBRANÇA

IMPEDEM A PROPOSITURA DA EXECUÇÃO FISCAL

(ALEXANDRE, 2016)

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

36

Art.151, CTN. Suspendem a exigibilidade do crédito

tributário:

I - moratória;

II - o depósito do seu montante integral;

III - as reclamações e os recursos, nos termos das

leis reguladoras do processo tributário administrativo;

IV - a concessão de medida liminar em mandado de

segurança.

V – a concessão de medida liminar ou de tutela

antecipada, em outras espécies de ação judicial;

VI – o parcelamento.

RECLAMAÇÕES E RECURSOS

37

CRÉDITO TRIBUTÁRIO

INSTAURAÇÃO DO PROCESSO

ADMINISTRATIVO FISCAL

impugna

suspensãoreclamação

DECISÃO DE 1ª INSTÂNCIA

ÓRGÃO DE 2ª INSTÂNCIA

recursosuspen

são

Não é possível ao

Fisco qualquer ato

de cobrança

(inclusive CADIN)

enquanto não

encerrar o processo

administrativo

(PAF).

DEPÓSITO DE SEU MONTANTE INTEGRAL

38

CRÉDITO TRIBUTÁRIO

INSTAURAÇÃO DO PROCESSO

ADMINISTRATIVO FISCAL

DEPÓSITO INTEGRAL

impugna

suspensão

EXECUÇÃO FISCAL

impede

DEPÓSITO INTEGRAL

impede

juros

Depósito em $ (sum 112 STJ)= montante exigido pelo Fisco (incluíndo juros e

multas).

DESTINAÇÃO DO DEPÓSITO

39

RAZÃO DEPOSITANTE

PROCEDÊNCIA DO LANÇAMENTOOU

SUJEITO PASSIVO

LEVANTARÁ O DEPÓSITO COM ACRÉSCIMOS

LEGAIS

O DEPÓSITO SERÁ

CONVERTIDO EM RENDA

(DESTINADO AOS COFRES PÚBLICOS)

CONCESSÃO DE MEDIDA LIMINAR EM MANDADO DE SEGURANÇA

40

Lei 12.016 de 2009 disciplina a ação constitucional do MS.

MS é ação para resguardar direito líquido e certo, utilizado

para suspender os atos de cobrança do Fisco.

A liminar prescinde do fumus boni juris (plausibilidade da

alegação) e do periculum in mora.

Ao ajuizar a ação, o sujeito passivo alega que a demora no

provimento judicial lhe traria prejuízos (negativa de

certidões, não participar em licitações, não acesso a crédito

do governo, inscrição em cadastro de inadimplentes).

Na relevância dos argumentos (fumus boni juris), tenta

demonstrar irregularidade na cobrança.

(ALEXANDRE, 2016)

CONCESSÃO DE MEDIDA LIMINAR EM MANDADO DE SEGURANÇA – cont1

41

Liminar em MS preventivo: não é

necessário que exista o crédito

tributário para ajuizar a ação de

MS, nem que tenha ocorrido o fato

gerador. Visa-se resguardar não

somente à lesão de direito líquido e

certo, mas a ameaça de lesão a

direito.(ALEXANDRE, 2016)

CONCESSÃO DE MEDIDA LIMINAR EM MANDADO DE SEGURANÇA – cont2

42

O juiz não impede o lançamento, mas proíbe

a promoção de atos executórios: se o sujeito

passivo pagar a menor e for protegido por

liminar em MS, o auditor fiscal deve proceder

o lançamento da diferença. Mas o auditor

não encerra o auto de infração (AI), dando

para o SP pagar ou impugnar a autuação.

O auditor suspende o AI consignando no

documento “suspenso por medida judicial”.

(ALEXANDRE, 2016)

CONCESSÃO DE MEDIDA LIMINAR DE AÇÃO JUDICIAL OU DE TUTELA ANTECIPADA

43

Ás vezes, não é possível ao SP entrar com

MS pela perda do prazo decadencial de 120

dias para impetração ou falta de liquidez e

certeza do crédito.

A liminar visa “assegurar a eficácia do

provimento judicial final, garantindo o

resultado útil do processo”.

A tutela antecipada visa antecipar o gozo

do direito que só seria concedido no

momento da sentença. (ALEXANDRE, 2016)

PARCELAMENTO

44

Aplicável aos contribuintes inadimplentes que

querem voltar a regularidade.

Art. 155-A, CTN. O parcelamento será concedido

na forma e condição estabelecidas em lei

específica (lei de cada estado federado).

No §1º têm-se que o parcelamento não exclui

JUROS e MULTA.

È possível também o parcelamento no caso de

recuperação judicial, que deve ser também

disciplinado por lei específica do ente federado

(§3º).(ALEXANDRE, 2016)

MORATÓRIA

45

Moratória é a dilação do prazo para pagamento do tributo.

MORATÓRIA EM CARÁTER GERAL

(152,I,CTN)

MORATÓRIA EM CARÁTER

INDIVIDUAL (152,II,CTN)

Concedido genericamente

por Lei. Beneficia vários

SPs. Não há necessidade

de comprovação de

característica pessoal.

Ex: Lei que dilata o pagamento de COFINS para todos os SPs de COFINS.

Lei só beneficia pessoas que

atendam determinados

requisitos. A pessoa deve requer

à Administração e provar o

cumprimento dos requisitos. Ato

administrativo declaratório.

Ex: Produtores de vinho de plantações de serra gaúcha dilação 6 meses.

(ALEXANDRE, 2016)

MORATÓRIA – cont.

46

Art. 152. A moratória somente pode ser concedida:

I - em caráter geral:

a) pela pessoa jurídica de direito público competente

para instituir o tributo a que se refira (moratória

autônoma);

b) pela União, quanto a tributos de competência dos

Estados, do Distrito Federal ou dos Municípios, quando

simultaneamente concedida quanto aos tributos de

competência federal e às obrigações de direito privado

(moratória heterônoma);

II - em caráter individual, por despacho da autoridade

administrativa, desde que autorizada por lei nas condições

do inciso anterior.

MORATÓRIA – créditos abrangidos

47

Art. 154,CTN. Salvo disposição de lei em contrário, a

moratória somente abrange os créditos definitivamente

constituídos à data da lei ou do despacho que a conceder,

ou cujo lançamento já tenha sido iniciado àquela data

por ato regularmente notificado ao sujeito passivo.

Parágrafo único. A moratória não aproveita aos casos

de dolo, fraude ou simulação do sujeito passivo ou do

terceiro em benefício daquele.

O benefício da moratória é somente para

créditos lançados ou em fase de

lançamento e não beneficia em casos de

dolo, fraude ou simulação.

MORATÓRIA – direito adquirido

48

Art. 155,CTN. A concessão da moratória em caráter

individual não gera direito adquirido e será revogado de

ofício, sempre que se apure que o beneficiado não

satisfazia ou deixou de satisfazer as condições ou não

cumprira ou deixou de cumprir os requisitos para a

concessão do favor, cobrando-se o crédito acrescido de

juros de mora:

I - com imposição da penalidade cabível, nos casos

de dolo ou simulação do beneficiado, ou de terceiro em

benefício daquele;

II - sem imposição de penalidade, nos demais casos.

MORATÓRIA – direito adquirido – cont.

49

Art. 155,CTN.

Parágrafo único. No caso do inciso I deste artigo, o

tempo decorrido entre a concessão da moratória e sua

revogação não se computa para efeito da prescrição do

direito à cobrança do crédito; no caso do inciso II deste

artigo, a revogação só pode ocorrer antes de prescrito o

referido direito (até 5 anos contados do lançamento).

PRAZO

Concessão Revogação(ALEXANDRE, 2016)

MORATÓRIA – direito adquirido – exemplo

50

Ex: Eufrásio é proprietário de um imóvel rural localizado em

Itabuna na Bahia, município não localizado no polígono das

secas. Escuta no rádio, a notícia: “governo aumenta prazo

para que pequenos produtores rurais quitem seus débitos

de ITR”. No transcorrer da reportagem, o jornal detalha as

informações relativas à área dos imóveis beneficiados e

ressalta que os imóveis deveriam fazer parte do Polígono

das Secas. Eufrásio dá entrada e pede moratória ao Fisco.

O auditor desatento concede pensando que Itabuna está no

Polígono das Secas.

PRAZO

Concessão Revogação(ALEXANDRE, 2016)