dinâmica competitiva na indústria de cartões de pagamento ... · constituição de visanet e...

TRANSCRIPT

Dinâmica Competitiva na Indústria de Cartões de Pagamento no Brasil

Juan Pérez Ferrés

4 de dezembro de 2009

2º SEMINÁRIO DE DIREITO CONCORRENCIAL

DO BANCO DO BRASIL “A Concorrência no Mercado de Cartões de Pagamento”

Sumário • Mercado de Dois Lados

• Dinâmica de difusão

• Padrão Concorrencial no Brasil – Formação Histórica – Competição Inter-Plataformas

• Novo Padrão Competitivo na Indústria – Fim da Exclusividade

– Interoperabilidade – Abertura para Bandeiras Locais de Débito

• Conclusão

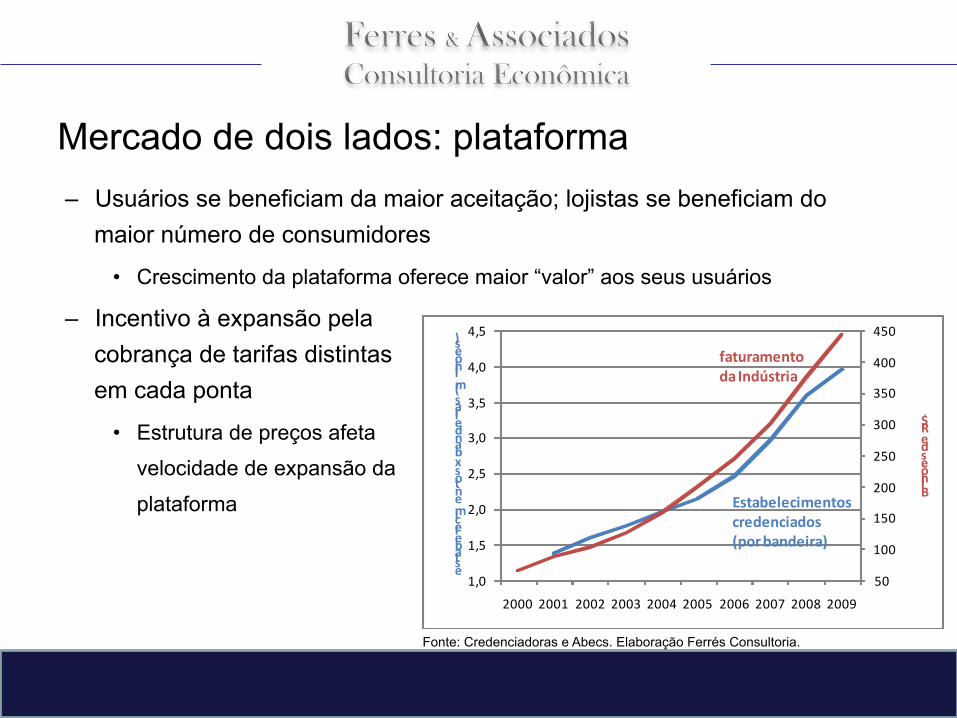

Mercado de dois lados: plataforma – Usuários se beneficiam da maior aceitação; lojistas se beneficiam do

maior número de consumidores

• Crescimento da plataforma oferece maior “valor” aos seus usuários

50

100

150

200

250

300

350

400

450

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Bilhões de R$

estabelecimentos x bandeiras (milhões)

faturamento da Indústria

Estabelecimentos credenciados(por bandeira)

– Incentivo à expansão pela cobrança de tarifas distintas em cada ponta

• Estrutura de preços afeta

velocidade de expansão da

plataforma

Fonte: Credenciadoras e Abecs. Elaboração Ferrés Consultoria.

Mercado de dois lados: plataforma – Valor da plataforma pode ser percebido pelo aumento de intensidade

de uso nessa indústria

Fonte: Credenciadoras e Abecs. Elaboração Ferrés Consultoria.

8,0

8,5

9,0

9,5

10,0

10,5

11,0

1.000

1.100

1.200

1.300

1.400

1.500

1.600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

transações/cartão em

itido

transações/estabelecim

ento

cred

encia

do

transações por cartão

transações porestabelecimentocredenciado(x bandeira)

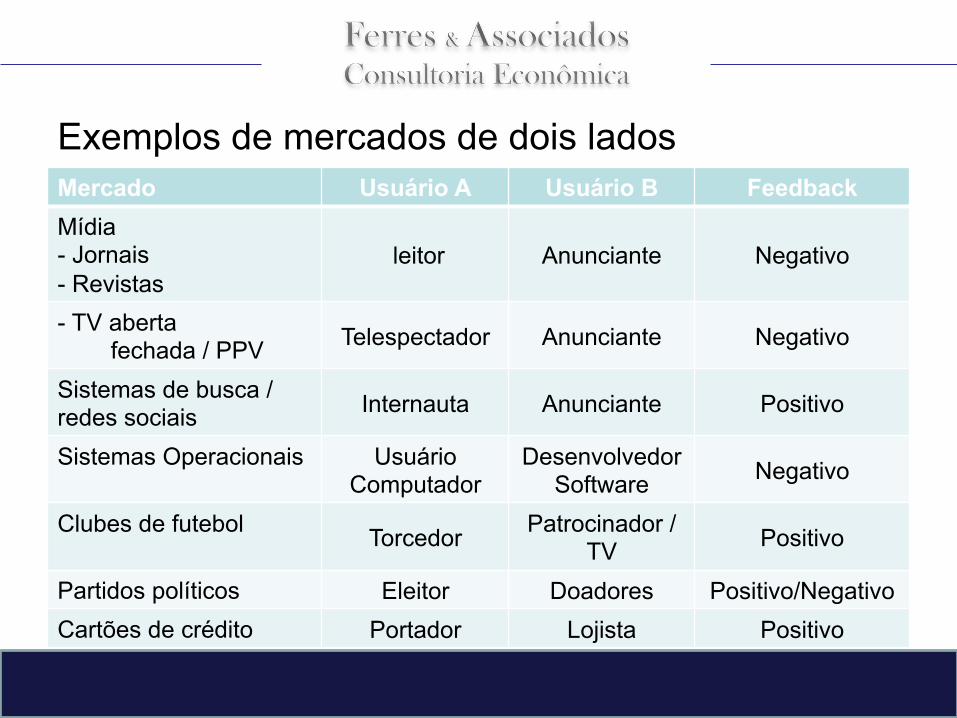

Exemplos de mercados de dois lados Mercado Usuário A Usuário B Feedback Mídia - Jornais - Revistas

leitor Anunciante Negativo

- TV aberta fechada / PPV Telespectador Anunciante Negativo

Sistemas de busca / redes sociais Internauta Anunciante Positivo

Sistemas Operacionais Usuário Computador

Desenvolvedor Software Negativo

Clubes de futebol Torcedor Patrocinador / TV Positivo

Partidos políticos Eleitor Doadores Positivo/Negativo Cartões de crédito Portador Lojista Positivo

Plataformas de dois lados • Principais características das plataformas de dois lados:

– necessidade de alcançar certa dimensão para tornar o produto vendido interessante aos consumidores:

• Economias de Densidade

– necessidade de precificar o produto nas duas pontas de forma a viabilizar essa plataforma:

• Externalidades e Custos de Coordenação

– Não por acaso, todas as indústrias acima mencionadas competem em múltiplas dimensões / bens diferenciados

Sumário • Mercado de Dois Lados

• Dinâmica de difusão

• Padrão Concorrencial no Brasil – Formação Histórica – Competição Inter-Plataformas

• Novo Padrão Competitivo na Indústria – Fim da Exclusividade

– Interoperabilidade – Abertura para Bandeiras Locais de Débito

• Conclusão

fase I investimento

fase II expansão

fase III consolidação

fase IV mercado maduro

Custo de expansão

• Sob economias de densidade, valor da plataforma evoluiu em “S”

Fases de difusão da indústria

E alguns indicadores mostram difusão acelerada

0

50

100

150

200

250

300

350

400

450

2002

0720

0211

2003

0320

0307

2003

1120

0403

2004

0720

0411

2005

0320

0507

2005

1120

0603

2006

0720

0611

2007

0320

0707

2007

1120

0803

2008

0720

0811

44,8% a.a.

Evolução do limite de crédito concedido aos usuários estimativa, em R$ bilhões

Fonte: Bacen e Emissores.

...com padrão de desenvolvimento bastante desigual... Relação entre terminais de captura e níveis de desenvolvimento econômico

função crédito, todas as bandeiras. Fonte: IBGE e Credenciadores

0

10

20

30

40

50

60

70

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

term

inais p

or m

il habitantes

PIB per capita (2006, R$ correntes)

DF

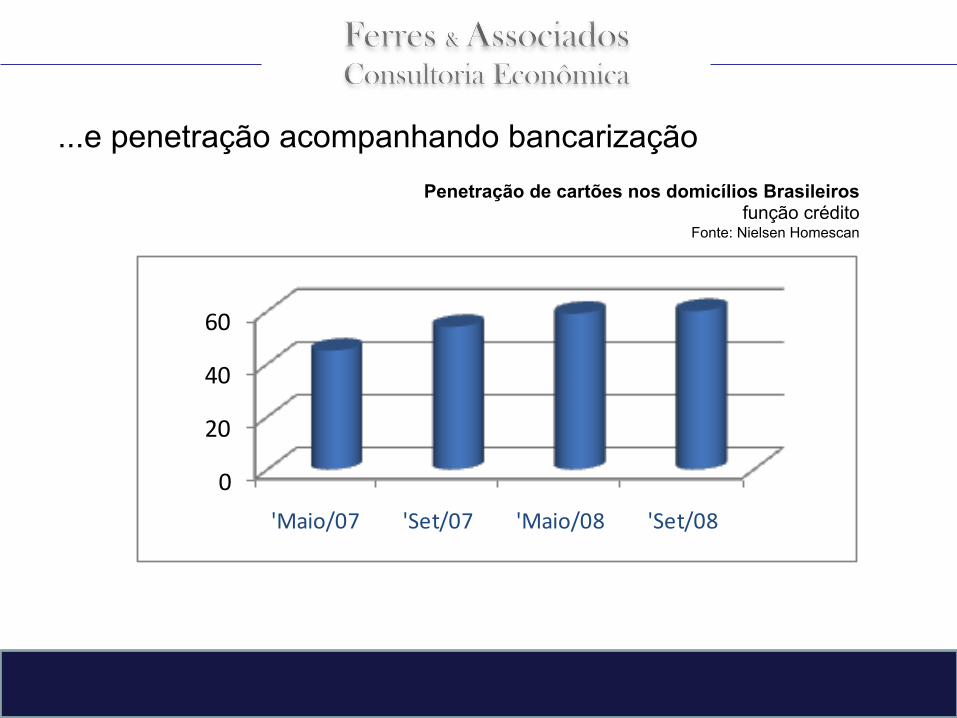

...e penetração acompanhando bancarização Penetração de cartões nos domicílios Brasileiros

função crédito Fonte: Nielsen Homescan

0

20

40

60

'Maio/07 'Set/07 'Maio/08 'Set/08

Sumário • Mercado de Dois Lados

• Dinâmica de difusão

• Padrão Concorrencial no Brasil – Formação Histórica – Competição Inter-Plataformas

• Novo Padrão Competitivo na Indústria – Fim da Exclusividade

– Interoperabilidade – Abertura para Bandeiras Locais de Débito

• Conclusão

Fases de expansão • Indústria superou fase de investimentos com rede

capilarizada:

Constituição de Visanet e Redecard através de consórcio de bancos e bandeira

Escala para volumosos investimentos (e sunk costs)

POS em 1995 custava US$ 900

Necessário tarifa média de 2,68% apenas para cobrir esse investimento

Estratégias de crescimento focadas no perfil dos controladores

Ganhos de coordenação / eliminação de problemas de agência, risco

moral e free ridding

Padrão atual de concorrência no Brasil • Inter-plataformas em fase de difusão:

Principal diferencial das plataformas é economia de densidade

“valor” da plataforma é driver principal da competição

foco em soluções para ampliar acesso

Diferenciação de produto

Natural que competição por preços tenha peso menor nessa fase

ganhos maiores na esfera dinâmica

Dados Europa indicam importância maior de elementos de diferenciação

de rede nos mercados menos desenvolvidos

Dimensões de Competição

• Pelo menos nove dimensões computadas

• Busca de eficiência dinâmica e forte impulso a acesso

dimensão da plataforma (rede/base emissora)

volumes de crédito ofertado aos portadores de cartão (limite e prazos de pagamento)

benefícios aos portadores (programas de prêmios e milhagens, descontos, etc)

segurança (garantias de pagamento, charge back)

qualidade de serviços (mobilidade, rapidez de autorização, etc)

promoções em pontos de venda e para consumidores

serviços ao lojista (serviços bancários; recarga de celular, etc)

marca (marketing/status, etc)

crédito aos lojistas (antecipação de recebíveis/prazo de pagamento).

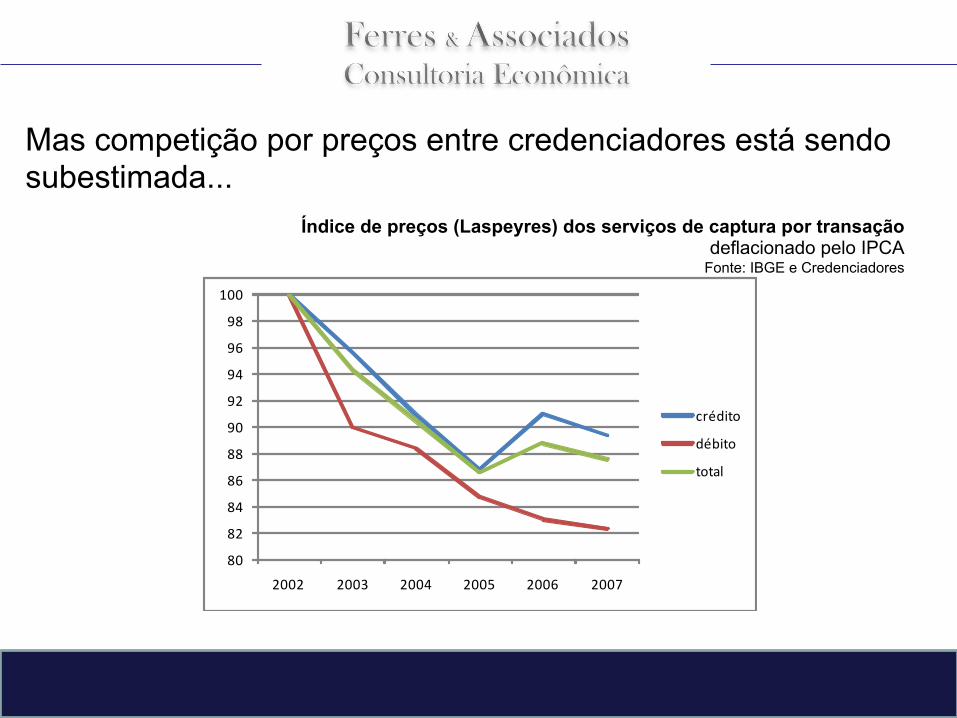

Mas competição por preços entre credenciadores está sendo subestimada...

80

82

84

86

88

90

92

94

96

98

100

2002 2003 2004 2005 2006 2007

crédito

débito

total

Índice de preços (Laspeyres) dos serviços de captura por transação deflacionado pelo IPCA

Fonte: IBGE e Credenciadores

... e em particular a função reação das principais plataformas

• Analisando preços sem comparar laranja e banana de forma indiscriminada, temos clara correlação de preços entre os dois principais players do mercado

Variações no índice de preços por transação Correlações em nível (esquerda) e reajustes (direita) entre Visanet e Redecard

Fonte: Credenciadores

R² = 0,8682

80

90

100

110

120

130

140

150

160

90 100 110 120 130 140 150 160

R² = 0,4581

‐4,0%

‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

‐2,0% ‐1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%

Definição de Mercado Relevante • Diante desse quadro:

Mercado relevante inclui todas as plataformas de cartões

Extensa jurisprudência do CADE considerando substituições pelo

lado da oferta e da demanda

M2L: duas pontas estão inter-relacionadas

Preço ao varejista é apenas um dos preços desse mercado:

Preços ao portador

Aluguel de equipamentos

Taxas de juros

Limites de crédito

Sob definição mais ampla... • ... pressão competitiva entre plataformas é observável

3100

3200

3300

3400

3500

3600

3700

2003 2004 2005 2006 2007 2008

HHI no Mercado de Credenciamento por dimensão de redes – 4º tri de cada ano

Não inclui GetNet. Fonte: Credenciadores

I/200

2II/20

02III/200

2IV/200

2I/2

003

II/20

03III/200

3IV/200

3I/2

004

II/20

04III/200

4IV/200

4I/2

005

II/20

05III/200

5IV/200

5I/2

006

II/20

06III/200

6IV/200

6I/2

007

II/20

07III/200

7IV/200

7

Taxa média de desconto – função débito média da média ponderada dos 15 maiores clientes de cada credenciadora em cada período Fonte: Credenciadores

Sumário • Mercado de Dois Lados

• Dinâmica de difusão

• Padrão Concorrencial no Brasil – Formação Histórica – Competição Inter-Plataformas

• Novo Padrão Competitivo na Indústria – Fim da Exclusividade

– Interoperabilidade – Abertura para Bandeiras Locais de Débito

• Conclusão

Fim da exclusividade • Altera o lócus concorrencial da competição por densidade de plataformas

para uma padrão de competição inter-redes

– Todas as plataformas passam a ter iguais economias de densidade

– Incentivos dos agentes mudam:

• dimensão da rede deixa de ser diferencial competitivo para bandeiras e número de

cartões emitidos para credenciadora

• foco em competição por preço e aumento da diferenciação horizontal de produtos

– Barreiras à entrada também:

• Tanto para plataformas como para credenciadores

• Mas esses efeitos só ocorrem pela fase de difusão e pela escala alcançada

Foco: rede

1 Esquema de crédito 2 Esquema débito 3 Parcela menor sem exclusividade

4 com interoperabilidade 5 Embora Europay faça a quase totalidade do credenciamento

6 credenciamento por joint venture de bancos

Exclusividade Exclusividade de bandeira

Exclusividade da rede

Exclusividade da rede

Exclusividade de

credenciamento

Exclusividade de

credenciamento

Exclusividade de

credenciamento

Exclusividade de

credenciamento

sim

sim sim não não

não

Brasil Argentina4

Áustria5

Bélgica6

Finlandia

Coréia* US

México* Austrália

Alemanha*

sim não sim não sim não sim não

UK3

Holanda1 Canadá2

Chile França

Canadá2

Itália Holanda2

Portugal

Predomínio de modelos sem exclusividade

Experiência internacional mostra risco de armadilhas de crescimento (EUA, Coréia, Austrália, México)

* Modelos plurais

Interoperabilidade • Resulta da mudança de incentivo dos agentes

– Credenciadoras buscam diferenciar-se pela inclusão do maior número de bandeiras na sua

rede ...

• Maior volume de transações / receitas

– ... mas preservam foco em diferenciação pela inclusão de novos serviços e novas

tecnologias

• Lojistas e usuários conseguem perceber diferenças de qualidade neste padrão de

competição e precificar essas vantagens

• E não impõem custos tecnológicos / regulatórios, tampouco gera

desincentivo à inovação dinâmica

Esquemas locais de débito • Pela mesma mudança de incentivos, abre-se espaço para a entrada de

novas bandeiras no mercado

– ... Autoridades focaram em esquemas locais de débito

• Experiência internacional mostra que esquemas locais de débito tendem a

acirrar a concorrência no mercado

– Reduções de tarifas médias significativa

– Forte diferenciação vertical entre as bandeiras internacionais e bandeiras locais

• Coexistência de esquemas é comum

• Mas entrada efetiva é o menos importante nessa avaliação

Sumário • Mercado de Dois Lados

• Dinâmica de difusão

• Padrão Concorrencial no Brasil – Formação Histórica – Competição Inter-Plataformas

• Novo Padrão Competitivo na Indústria – Fim da Exclusividade

– Interoperabilidade – Abertura para Bandeiras Locais de Débito

• Conclusão

O que esperar... • Estrutura atual da indústria foi fundamental para chegar-se até aqui

• Mudança na estrutura de incentivos dos agentes deve alterar sensivelmente o

padrão de competição

– Sem diferenciais competitivos em função de economias de densidade e ampliação

da escala do mercado, espera-se:

• Disputa imediata por parte dos 1,5 milhão de pontos de venda entre credenciadores

• Entrada de novas bandeiras, eventualmente esquemas locais de débito

• Entradas verticalizadas ou não de novos credenciadores

• Elevação da participação dos emissores nas receitas totais

• Alteração do processo de expansão da indústria na margem

• Foco em diferenciação de serviços como elemento estratégico de preservação de margens

• Adoção de práticas comuns de fidelização verificadas em outros mercados mais maduros

R. Jorge Rizzo, 217 - 5º andar – Pinheiros – São Paulo Tel: (55 11) 3876 9936 – Cel: (55 11) 8283 4918

[email protected] – www.ferres.com.br