diÁrio econÓmico quem é quem nos seguros - … quem e quem nos seguros 23... · quem é quem nos...

TRANSCRIPT

ESTE SUPLEMENTO FAZ PARTE INTEGRANTE DO DIÁRIO ECONÓMICO Nº 5307 DE 23 DE NOVEMBRO E NÃO PODE SER VENDIDO SEPARADAMENTE

Pau

loA

lexa

ndr

eC

oelh

o

Quem é Quem nos

◗ Empresas exportadoras já utilizaram 3,6 mil milhões de euros das garantias do Estado

◗Mais de dois milhões de portugueses já possuem seguro de saúde

SEGUROS

ANTÓNIO BICO

CEO da Zurich Portugalfgfghfgfghfgfghgh

“Nova solução dirigida a empresasde extracção de mármore, pedrae areia e para farmácias.

Paul

oA

lexa

ndre

Coel

ho

DIOGO DA SILVEIRA

Presidente da Açoreana

“Vamos a apostar na revisão danossa gama de oferta, de quesão exemplo o novo Pontual Auto.

LUIS CERVANTES

Administrador da Sabseg

“Em 2012, o grupo vai apresentarnovidades para o sectorda distribuição.

OSCAR HERENCIA

CEO da Metlife

“Estamos a desenvolverum conjunto de soluçõesde poupança e reforma.

CARLOS LEITÃOfgffgfghfgfghfgfghfgfghfgfghfgfgh

Administrador Ok! Teleseguros

“Com o novo produto OK! GPSos clientes podem poupar,no seguro automóvel.

SANDRA MOÁSfgffgfghfgfghfgfghfgfghfgfghfgfgh

Directora Coordenadora da Seguro Directo

“Lançámos uma aplicaçãode sinistros para smartphones(iPhone e Android).

Conheças as novas apostas dasseguradoras para fazer face à crise

João

Paul

oD

ias

Foto

cedi

dape

laSa

bseg

Ana

Bríg

ida

Ana

Bríg

isa

Paul

oA

lexa

ndre

Coel

ho

II Diário Económico Quarta-feira 23 Novembro 2011

Osm

anO

rsal

/Reu

ters

QUEM É QUEM NOS SEGUROS A TAXA DE COBERTURA DA MARGEM de solvência das empresasde seguros sob supervisão do ISP, liderado por Fernando Nogueira (nafoto), situou-se, em setembro de 2011, em 168% e o rácio de coberturadas provisões técnicas manteve-se praticamente constante. A produçãode seguro direto, relativa à actividade em Portugal, apresentou, emtermos gerais, uma quebra de 31,4% face ao período homólogo de 2010,totalmente explicada pelo comportamento do ramo Vida.

Seguradoras comquebra de 29% noprimeiro semestreA facturação total do sector registou em 2010, 16,3 mil milhões, com segmentoVida a representar 75% da mesma. Sector revela tendência para concentração.RAQUEL CARVALHO

crise está a afectar o mercadosegurador português de for-ma irregular. Após a quebraregistada em 2009, de 5,3%,e da recuperação em 2010com uma expansão de quasea 13% do volume agregado de

prémios de seguro directo o sector voltou a re-gistar no final do primeiro semestre de 2011uma queda de 29% nos prémios emitidos bru-tos, de acordo com a Associação Portuguesa deSeguradores (APS).Em 2010, em volume, a produção da activida-de em Portugal ascendeu a mais de 16,3 milmilhões de euros, um valor que corresponde aquase 10% do PIB, um nível jamais alcançadopelas empresas no mercado português. Se ti-vermos em conta, a produção das empresas deseguros sob a supervisão do Instituto de Segu-ros de Portugal (ISP), a mesma totalizou 15,5mil milhões de euros em 2010, o que corres-ponde a um incremento de 13,6% face a 2009,para o qual muito contribuiu o ramo Vida,onde se observou um crescimento de 17,9%.Este último número já representa perto de75% da produção. Em contraste, foi relativa-mente marginal o crescimento do segmentoNão Vida (1,6%), com um total de prémiosbrutos emitidos de 3,614 mil milhões de euros.No segmento Não Vida cabe realçar as expan-sões dos seguros de Doença (6,5%, RiscosMúltiplos (3,6%) e Responsabilidade Civil Ge-ral (4,2), que confirmam o dinamismo recentedestas linhas de negócio e abrem boas pers-pectivas para outros que lhes estão associados,conclui o ISP no seu relatório à análise da acti-vidade do sector respeitante a 2010.Nas contas do sector, o ISP concluiu que o re-sultado líquido global cifrou-se em 2010, em397 milhões de euros, o que consubstanciouum acréscimo de quase 80% face ao apuradono ano anterior. Quanto aos resultados de ex-ploração, ultrapassaram os 400 milhões deeuros de exercício, o que revelam crescimentode 55% relativamente a 2009.Com um saldo na ordem dos 390 milhões deeuros, o segmento dos seguros de Vida teveneste desempenho um contributo decisivo. Deacordo com a APS, deve-se de forma signifi-cativa, a uma prudente e eficaz política degestão da sua carteira de investimentos, queascende já a quase 50 mil milhões de euros. Já

A o segmento Não Vida, pressionado pelas ele-vadas taxas de sinistralidade médias, manteveum nível de rentabilidade modesto, global-mente próximo dos 60 milhões de euros.No que respeita à dimensão financeira do sec-tor, o seu volume total do activo ascendeu amais de 62 mil milhões de euros em 2010, umcrescimento de 3,1% face a 2009.

Concentração domina o sectorUm dado a ter em conta no sector seguradoré o facto das dez empresas líderes não sofre-rem alterações no ‘ranking’ ao longo dosanos. A Fidelidade Mundial é líder incontes-tada, tanto na segmento Vida como no NãoVida. Detendo uma quota de 30,9%, a segu-radora do Grupo CGD, é seguida pela Oci-dental Vida, com uma quota de mercado de10,5% e do BES Vida, com 8,5%. O Santan-der Totta Seguros está no quarto lugar, comuma quota de 7,3%, seguida do BPI Vida,com 7,2%. Por seu turno, a Império Bonan-ça, também do Grupo Caixa, ocupa a quintaposição do ‘ranking’, com uma quota de3,3%. Acresce que as cinco maiores segura-doras, possuem em conjunto uma quota demercado de 64,5%, tendo registado em2010, um crescimento de 18,9%. Aliás, deacordo com a APS, a tendência de me´dioprazo é mesmo para uma concentração dosector segurador. A associação concluiu quea crise financeira levou a “uma clara tendên-cia para a racionalização e aumento da efi-ciência das operações”. Uma tendência quese verifica pela redução do número de com-panhias estabelecidas em Portugal, infor-mando que passaram de 87 em 2009, para 83em 2010 e 82 em 2011, com uma operação defusão entre três operadores, lembrando ain-da a redução para 4,6% do número de me-diadores de seguros.Em termos de concentração é o ramo Doençaaquele onde se verifica esse reforço de con-centração. Na análise feita pelo ISP, também seestudou a produção relativa às empresas queexercem a sua actividade no estrangeiro, sen-do de referir que em 2010, a entidade que tevemais peso foi a Fidelidade Mundial, com 1,5%da sua produção nos mercados externos, sen-do a única com uma sucursal fora da Europa,em Macau, cuja facturação representa 10,3%da produção no estrangeiro. ■

Taxa de solvênciacontrariu

A taxa de cobertura desolvência da actividadeglobal contraiu-se de195,5% em 2009, para cercade 170% em 2010,continuando mesmo assimnum nível confortável, o queresulta da conjugação porum lado, do aumento damargem de solvênciaexigida em 4,3% e, poroutro, da diminuição damargem disponível em 9,5,o que corresponde a 3735milhões de euros,principalmente devido àdesvalorização das carteirasde activos.As empresas especializadasnos ramos Não vidacontinuam a apresentar amais elevada taxa decobertura da margem(240%, o que representa umaumento de 11%, em relaçãoa 2009.

Quarta-feira 23 Novembro 2011 Diário Económico III

OPINIÃO: ????????????????????????????????????????????????

NA OPINIÃO DO BASTONÁRIO DA ORDEM dos Dentistas, asseguradoras buscam unicamente o lucro e enganam os seus clientes.É o caso de seguros que fazem publicidade a apólices que incluemtratamentos gratuitos, quando não há tratamentos gratuitos. Essafalta de clareza e transparência gera várias reclamações de doentesque pensam que têm uma série de tratamentos incluídos no seguroe depois percebem que só uma pequena parte está incluída.

SEGUNDO A HIGHWAY LOSS DATA INSTITUTE, uma organização nãolucrativa norte-americana que estuda, através de dados estatísticos,as condições associadas à utilização de diferentes tipos de veículos,em caso de acidente, os veículos híbridos podem ser 25% maisseguros para os seus ocupantes do que um automóvel convencional.Este estudo foi realizado com base numa análise feita a 25 modelosde veículos hibridos fabricados entre os anos de 2003 e 2011.

Nos sectores dos seguroshá empresas especializadasem segmentos específicos, comoa Chartis, uma companhia não vidafocalizada na oferta de segurospara empresas. Cerca de 80% dasempresas do PSI-20 são clientesdesta seguradora que este anocresceu 10%. Já a Sabseg trabalhaespecificamente o ramo dostransportes, tendo 40 mil clientesparticulares e seis mil empresas.No final deste ano, pretende atingirum volume de prémios de cercade 60 milhões de euros.

>> ESPECIALIZAÇÃO

A pesar da crise e das consequências que a mes-ma está a implicar no sector, as seguradorascontactadas pelo Diário Económico mostramboas performances e boas perspectivas para ofuturo. A Fidelidade Mundial Império Bonança,do Grupo Caixa dominam o sector e têm, emconjunto, perto de 2,4 milhões clientes.José Quintero, administrador das duas com-panhias, confessa esperar “reduzir o ráciocombinado - conjugação dos vários ramos -em três pontos para 103,4%, confirmando atendência de melhoria dos resultados técnicosdo negócio Não Vida”. Em relação à variaçãoda receita, estima que seja “ligeiramente ne-gativa este ano (-2,4%) em Não Vida e maisexpressiva em Vida (-35%)”. O responsávelespera que no final do ano, as seguradoras te-nham uma quota de mercado conjunta de33%, esperando atingir um volume de 1,055mil milhões no negócio Não Vida e de 3150milhões no negócio Vida.Com mais de 800 pontos de contacto em todo oPaís e uma quota de mercado de 7% no seg-mento Não Vida e de 1% no segmento Vida, aZurich é o 5º maior segurador do País, tendomais de 600 mil clientes. António Bico, CEO dacompanhia afirma que em 2010 houve “umaevolução diferenciada, na qual a produção noramo Vida cresceu acima de 4% para cerca de80 milhões de euros, enquanto a não Vida, ci-frou-se acima de 290 milhões de euros”.A Ocidental Vida tem está com uma performanceacima do mercado, “o que lhe permitiu reforçar asua quota, situada em Setembro deste ano nos14,7%”, refere Gustavo Barreto, director demarketing do Millenniumbcp Ageas, que gere amarca Ocidental. O responsável informa que aseguradora tem acima de 1,8 milhões de clientes.No que toca à Ocidental Seguros, registou em2010 um crescimento de 1,8% em volume de pré-mios, registando uma quota de mercado de 5,4%e um total de cerca de um milhão de clientes.Com uma quota de mercado em 2010, de 7,4%no ramo Não Vida e de 2,4% no ramo Vida, aAçoreana Seguros “atingiu 271.328 mil eurosde prémios brutos emitidos no final do pri-meiro semestre de 2011, um valor que corres-ponde a decréscimo de 9,9% face a períodohomólogo”, informa Diogo da Silveira, presi-dente, que revela estimar para 2011 um volu-me de 470,3 milhões de euros.Já a Generali espera chegar ao fim do ano comuma produção de cerca de 180 milhões de eu-ros, no conjunto dos ramos Vida e não Vida,onde tem 20 mil clientes e uma quota de 0,5%e 280 mil clientes e uma quota de 3,5%, res-pectivamente. Santi Cianti, administrador,diz que a Generali “está a apresentar um cres-cimento global próximo dos 5%, com a pro-dução do ramo Vida a atingir os 27 milhões emOutubro e a produção Não Vida a crescer pertode 6%, para cerca de 107 milhões. ■ R.C.

Crise não afastacenáriode crescimentoPrincipais seguradoras revelam bonsdesempenhos na sua actividade.

A Lusitânia adquiriu em2010, as seguradoras RealSeguros e Mutuamar, umfactor que muito contribuiupara a boa performanceda seguradora, queultrapassou o meio milhãode clientes “mantendo-sea distribuição entreparticulares, 90% eempresas, 10%”, diz JoséRomão, administrador-delegado, que antecipa umcrescimento do volume denegócios de cerca de 5%,“atingindo os 257 milhõesde prémios brutos a quecorresponderá uma quotade 6,1%” .Com cerca de 760 milclientes, a Axa “estimachegar ao final do ano comum volume de prémios deaproximadamente 590milhões de euros”, como dizJoão Leandro, Chairmane CEO, que destaca a quotade 8,5% no ramo não Vidae de 2,6% no ramo Vida.Neste ramo, a Mapfre estáa registar um crescimentode 17%, contrariandoa tendência do mercado,e António Belo,administrador-delegadoda seguradora diz esperar“fechar o exercício de 2011com uma quota de 2,5%no segmento não Vida”,afirmando esperar terum volume de negócioconsolidado “que irá superaros 150 milhões de euros.A Metlife tem 500 milclientes e vai atingir esteano, acima dos 75 milhõesde euros, o que representaum crescimento de 11%.

Seguradorescombatem a crise

IV Diário Económico Quarta-feira23Novembro2011

Parqueautomóvelseguro cresce1,7% em 2010Veículos seguros ascendem a sete milhões,com apólices no valor de 6,5 milhões de euros.RAQUEL CARVALHO

sector dos seguros temsido atingido pela crise,mas o segmento Não Vidae particularmente o seg-mento automóvel temcontrariado a tendênciade decréscimo registada

em 2007, 2008 e 2009. O ano de 2010 acen-tuou mesmo o ritmo de crescimento do par-que automóvel seguro (1,7%), acima o verifi-cado em 2009, segundo dados da AssociaçãoPortuguesa de Seguradores (APS). Desde 1980a 2010, o número de veículos seguros não sómais do que triplicou, como cresceu a umritmo anual consistentemente elevado, sem-pre em torno dos 5% até ao final do século eentre 1% e 3% desde então até 2010, de acordocom a associação. E se considerarmos nãoapenas os veículos de passageiros, mas todosos sujeitos à obrigação de seguro, o número deveículos seguros ascendia já a mais de sete mi-lhões no final de 2010, a que corresponde umnúmero de apólices de cerca de 6,5 milhões,segundo dados da APS.A Fidelidade Mundial é a líder no segmento comuma quota de mercado de 14,9%, sendo impor-tante referir que registou um decréscimo em2010 de 11,7%, segundo a mesma instituição. Aseguir vem a Axa, com 10,7% e um acréscimode 1,3% e a Império Bonança, com 9,2%, e umaqueda de 3,8%. Com 8% de quota de mercado, atranquilidade ocupa o quarto lugar, tendo regis-tado um acréscimo em 2010 de 7%.Importante referir porém, que apesar de nãoserem líderes, muito da boa performance dosegmento automóvel deve-se às seguradorasdirectas, que têm tido uma importância cres-cente, uma vez que registaram um aumentoda quota de mercado no ramo automóvel de2,3% em 2007 para cerca de 5,6% em 2011.A Ok! teleseguros, líder no segmento directo,tem cerca de 185 mil clientes e está a crescereste ano, 3,5% em volume de prémios, “o quese reflecte numa quota de mercado de aproxi-madamente 2,5%, mantendo assim a lideran-ça clara no mercado das seguradoras que ope-ram através dos canais directos”, afirma Car-los Leitão, administrador.A seguradora do Grupo Caixa prevê ultrapas-sar em 2011, os 41 milhões de euros em pré-mios brutos emitidos. Por tudo isto, o balanço“é extremamente positivo, dado o contínuocrescimento que a marca tem registado aolongo dos últimos 13 anos em que opera nomercado português”, como frisa.

Paul

oA

lexa

ndre

Coel

ho

O

Também a LOGO tem crescido de forma signi-ficativa. Com 115 mil clientes, mantém “umataxa de renovação de contratos elevada”, afir-ma José Pedro Inácio, director-geral, que jus-tifica a elevada fidelização como resultado da“qualidade e constante actualização dos nos-sos serviços”, frisa, destacando que 2011 é“um ano de consolidação e de maturação”.Em três anos, a LOGO atingiu o segundo lugar,com uma quota de mercado de 24% no segmen-to das directas, e José Pedro Inácio frisa que a se-guradora “registou nos primeiros nove meses doano, um crescimento em prémios de 24%”.Esta performance leva o director-geral daLOGO a afirmar que os resultados superaramas expectativas, tendo-se mesmo “antecipadoem cerca de seis meses os objectivos iniciaispara o primeiro triénio de actividade”.No terceiro lugar das seguradoras directas estáa Seguro Directo, que, com 100 mil clientesem Portugal, tem actualmente uma quota de

mercado directo de 22%. Pioneira no mercadodirecto em Portugal, onde entrou há 15 anos, aSeguro Directo tem vindo a verificar um cres-cimento significativo sendo que a estratégia acurto prazo “passa não só pelo crescimentocomo também pela retenção e fidelização declientes”, diz Sandra Moás, directora Coorde-nadora da Seguro Directo.Em Setembro deste ano, a seguradora tinhaum nível de crescimento de prémios de cercade 8% a 10%.Já a N Seguros, até Outubro de 2011, registouum crescimento de cerca de 4,5% em apólicese 3,3% em prémios, quando comparado com operíodo homólogo. No segmento das directas,apresenta uma quota de 12%, sendo que “atéfinal de 2011, a expectativa é ultrapassar os 12milhões de euros de prémios”, adianta VirgílioLima, administrador-delegado.De referir que a N Seguros conta actualmentecom cerca de 65 mil clientes. ■

QUEM É QUEM NOS SEGUROS

Seguro auto agravacapital em risco

O seguro automóvel agravao capital em risco dasseguradoras. Isto, de acordocom uma análise anual domercado de segurosautomóvel da Actuarial -Consultadoria, que revelaque as seguradorasterminaram 2010 comresultados de subscriçõesnegativos, - 27 milhõesdeeuros, facto que já nãoacontecia desde 2002.Em contra-partida, osresultados técnicos foramainda positivos em 55milhões de euros, fruto dosrendimentos financeiros queterão atingido os 82 milhõesde euros, oque significa umarentabilidade de 3,3%.Estes resultados contrastamcom os obtidos em anosanteriores onde areantabilidade foi muitosuperior. Para esta inversãocontribuíram sobretudo,o aumento da frequênciade sinistros a reduçãodo prémio médio dasseguradoras. Com estesresultados, o capital emrisco bruto das seguradorasdo ramo Automóvel, antesde efeitos de diversificaçãocom outros ramos e riscos,é estimado pela Actuarial-Consultoria, em cerca de 121milhões de euros, o querepresenta 8.3% dos seuscapitais próprios, mais 5%do que o ano anterior.

Há tendência para comparar as seguradoras directas às seguradorastradicionais, mas a diferença não está na qualidade do serviço oferecido. Estásim na forma como os clientes contactam as seguradoras, que, no caso dasdirectas, é, sobretudo, através do telefone ou pela Internet. As vantagens sãocustos de gestão mais baratos.

>> SEGURADORAS DIRECTAS POR TELEFONE OU NET

PUB

VI Diário Económico Quarta-feira 23 Novembro 2011

QUEM É QUEM NOS SEGUROS

preocupação com a saúdetem vindo a crescer nos úl-timos anos, sendo por issonatural que o mercado dosseguros de saúde acompa-nhe esta tendência, mos-trando um crescimento sus-

tentado ao longo dos anos.Segundo dados do Instituto de Seguros dePortugal (ISP), os seguros de saúde represen-tam 17,2% do ramo de seguros, incluídos nosseguros Não Vida - Acidentes e Doença. Deacordo com a mesma entidade, cerca de 2,2milhões de portugueses possuem um segurode saúde. A líder no segmento, nas segurado-ras tradicionais, com 18,1% de quota de mer-cado é a Fidelidade-Mundial, seguida da Oci-dental, com 10,5% e da Império Bonança,com 8,8%. A Tranquilidade, que comercializao seguro AdcanceCare, possui uma quota demercado de 7,6%.A crise financeira levaria a presumir que osseguros de saúde, que constituem seguros nãoobrigatórios, seriam facilmente banidos dalista de prioridades dos consumidores, masdados da Associação Portuguesa de Segurado-res (APS), revelam o contrário. Números refe-rentes a Julho de 2011, evidenciam um cresci-mento do volume de prémios de 3,3% face ao

Mais de dois milhões de portuguesesjá têm assistência privada na saúdeO segmento saúde representa 17,2% do ramo de seguros e a tendência é de crescimento. Até Julho,registou-se um crescimento de 3,3% no volume de prémios face ao mesmo período do ano anterior.RAQUEL CARVALHO

A período homólogo. Só entre Janeiro e Julhoforam emitidos prémios no montante de 345,1milhões de euros.E a tendência de crescimento deverá mesmomanter-se, uma vez que o Serviço Nacional deSaúde (SNS) revela falhas e deverá agravar osproblemas com a crise financeira, o que serácertamente aproveitado pelas seguradoras paracaptar novos clientes. E são muitas as opções.Todas as grandes seguradoras como a Axa Por-tugal, a Allianz Portugal, a Lusitânia, a Zurich,a Acoreana, a Victoria, a Generali, a Groupama,o BES, ou a Liberty, entre outras, actuam nesteramo. Mas não nos podemos esquecer da Mul-ticare ou da Médis, que oferecem em exclusivoprodutos para este segmento.A importância deste mercado tem levado auma oferta cada vez mais alargada. Porém, esegundo um estudo da Deco Proteste, o ele-vado número de exclusões, os limites de ida-de, os períodos de carência e a duração anualdos contratos retiram-lhes muita utilidade.Ainda assim, são uma alternativa ao SNS paraconsultas de especialidade e despesas de valorelevado, como internamentos e partos. Hámuito por onde escolher, mas é importante,na hora de decidir, ver bem qual a modalidadeque mais lhe convém e ter atenção às novida-des do mercado, como por exemplo, a mais

recente cobertura que disponibiliza um capi-tal de um milhão de euros para ampliar a pro-tecção do segurado em caso de doença grave.De realçar ainda a entrada de uma nova segu-radora em 2010, a Europamut que oferece umproduto que não impõe limites máximos deidade para aderir, aceita doenças preexisten-tes e não pode recusar a renovação do contra-to, excepto em casos de fraude do cliente. Umproduto que vem responder às reivindicaçõesantigas da Deco, mas que, para já, ainda sóestá disponível para empresas, associações ousindicatos.

Medis e MulticareNos seguros de saúde, a Médis e a Multicaremarcam a diferença. Em Outubro 2011, o vo-lume de negócio da Médis apresentou umataxa de crescimento de 4,2% face ao períodohomólogo. Com uma quota de 27%, a Médistem hoje mais de 450 mil Clientes.Já a Multicare, que conta com um total de cer-ca de 600 mil clientes, registou um cresci-mento de 6% face ao mesmo período do anopassado.A seguradora do grupo CGD, que detém cercade 32% de quota de mercado no segmentosaúde, espera continuar com a mesma perfor-mance positiva em 2012. ■

Paul

oFi

guei

redo

Cinco maiores comquota de 52,4%

São 35 as seguradores quedisponibilizam serviços eprodutos no segmento desaúde. De acordo com dadosda APS, o ‘ranking’ das cincomaiores, liderado pelaFidelidade Mundial e coma Axa a ocupar o quintolugar, detinham em 2010,uma quota de mercado52,4%, com um volume deprémios de cerca de 710milhões de euros. Setivermos em atenção oranking das dez maiores,a quota de mercado é de78,2%.

Pode ficar na gaveta o projectode introdução do seguro de saúdevitalício em Portugal, nos moldesem que o Instituto de Segurosde Portugal apresentou. Com oagravamento da crise económica, ascompanhias de seguros questionama viabilidade comercial deste seguroe rejeitam incluir uma apólice destanatureza na sua oferta. Em causaestá a obrigação de um esforçofinanceiro significativo dossubscritores uma vez que prevêque os clientes aceitem o chamado“nivelamento de preços” parasubscrever um seguro de saúdevitalício. Uma metodologia queé calculada através da evoluçãodo prémio do seguro para todaa potencial vigência do contrato,repartindo-o ao longo dos anose logo desde o início da apólice.

>> SEGURO VITALÍCIO

Quarta-feira 23 Novembro 2011 Diário Económico VIIPUB

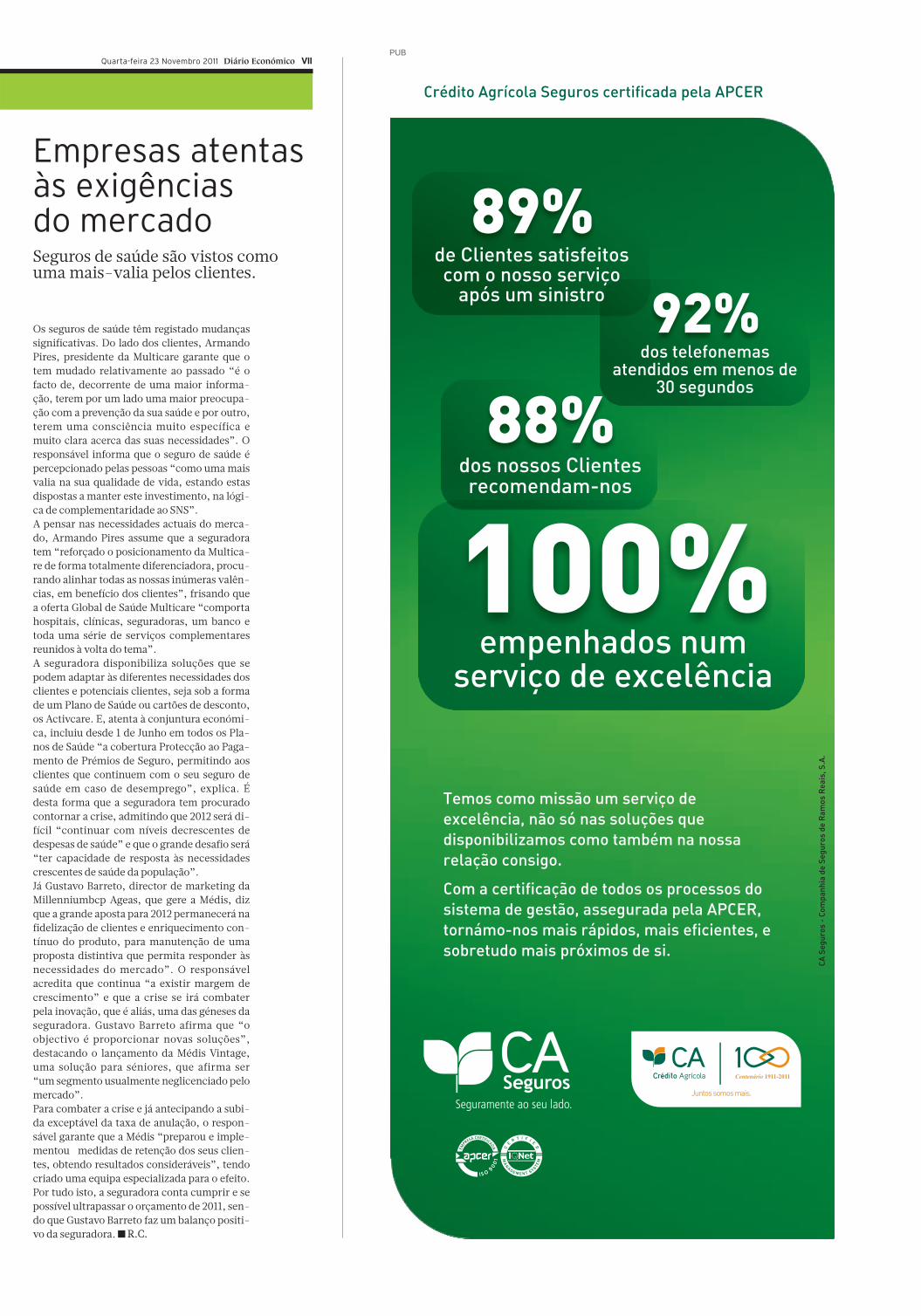

Os seguros de saúde têm registado mudançassignificativas. Do lado dos clientes, ArmandoPires, presidente da Multicare garante que otem mudado relativamente ao passado “é ofacto de, decorrente de uma maior informa-ção, terem por um lado uma maior preocupa-ção com a prevenção da sua saúde e por outro,terem uma consciência muito específica emuito clara acerca das suas necessidades”. Oresponsável informa que o seguro de saúde épercepcionado pelas pessoas “como uma maisvalia na sua qualidade de vida, estando estasdispostas a manter este investimento, na lógi-ca de complementaridade ao SNS”.A pensar nas necessidades actuais do merca-do, Armando Pires assume que a seguradoratem “reforçado o posicionamento da Multica-re de forma totalmente diferenciadora, procu-rando alinhar todas as nossas inúmeras valên-cias, em benefício dos clientes”, frisando quea oferta Global de Saúde Multicare “comportahospitais, clínicas, seguradoras, um banco etoda uma série de serviços complementaresreunidos à volta do tema”.A seguradora disponibiliza soluções que sepodem adaptar às diferentes necessidades dosclientes e potenciais clientes, seja sob a formade um Plano de Saúde ou cartões de desconto,os Activcare. E, atenta à conjuntura económi-ca, incluiu desde 1 de Junho em todos os Pla-nos de Saúde “a cobertura Protecção ao Paga-mento de Prémios de Seguro, permitindo aosclientes que continuem com o seu seguro desaúde em caso de desemprego”, explica. Édesta forma que a seguradora tem procuradocontornar a crise, admitindo que 2012 será di-fícil “continuar com níveis decrescentes dedespesas de saúde” e que o grande desafio será“ter capacidade de resposta às necessidadescrescentes de saúde da população”.Já Gustavo Barreto, director de marketing daMillenniumbcp Ageas, que gere a Médis, dizque a grande aposta para 2012 permanecerá nafidelização de clientes e enriquecimento con-tínuo do produto, para manutenção de umaproposta distintiva que permita responder àsnecessidades do mercado”. O responsávelacredita que continua “a existir margem decrescimento” e que a crise se irá combaterpela inovação, que é aliás, uma das géneses daseguradora. Gustavo Barreto afirma que “oobjectivo é proporcionar novas soluções”,destacando o lançamento da Médis Vintage,uma solução para séniores, que afirma ser“um segmento usualmente neglicenciado pelomercado”.Para combater a crise e já antecipando a subi-da exceptável da taxa de anulação, o respon-sável garante que a Médis “preparou e imple-mentou medidas de retenção dos seus clien-tes, obtendo resultados consideráveis”, tendocriado uma equipa especializada para o efeito.Por tudo isto, a seguradora conta cumprir e sepossível ultrapassar o orçamento de 2011, sen-do que Gustavo Barreto faz um balanço positi-vo da seguradora. ■ R.C.

Empresas atentasàs exigênciasdo mercadoSeguros de saúde são vistos comouma mais-valia pelos clientes.

VIII Diário Económico Quarta-feira 23 Novembro 2011

QUEM É QUEM NOS SEGUROSQUEM É QUEM NOS SEGUROS

Garantiasdo Estado járepresentam 10%das exportaçõesNos primeiros 10 meses do ano, 3,4 mil milhõesde euros de vendas tiveram garantia do Estado .ANTÓNIO DE ALBUQUERQUE E RAQUEL CARVALHO

economia mundial pareceestar perigosa e os em-presários estão a jogartudo pelo seguro. Esta pa-rece ser a avaliação que osempresários portuguesesfazem da actual conjun-

tura económica, tanto na Europa como empaíses terceiros. Isto porque, nunca comohoje, os empresários estão a recorrer às ga-rantias dadas pelo Estado às exportações. Nosprimeiros dez meses do ano, mais de 3,4 milmilhões de euros de vendas para os mercadosexternos foram garantidas pelo Estado portu-guês, segundo fonte oficial da COSEC - insti-tuição que gere as garantias do Estado sobreoperações de seguro. Um valor verdadeira-mente recorde quando comparamos com onúmero acumulado até Outubro último, queascendia a cerca de 3,6 mil milhões de euros.Se tivermos em conta as exportações portugue-sas para o mundo, estas garantias já represen-tam 10% do total. Segundo o Instituto Nacionalde Estatística, em Novembro, as exportaçõesascendiam a mais de 36,7 mil milhões de euros.Esta corrida está a afastar também muitas segu-radoras do mercado dos seguros de créditocomo confirma, por exemplo, a Cesce: “Desde2009 que, em Portugal, o mercado dos segurosde crédito tem vindo a decrescer em termos deprodução”, salienta fonte oficial da empresa.Uma situação que está obrigar a empresa a con-tra-atacar com a criação de novos produtos, so-bretudo para PMEs que actuam essencialmentena área industrial/produtiva e em sectores maistradicionais, como o calçado, têxtil, alimentar,maquinaria e metalurgia. A Cesce garante terintroduzido este ano em Portugal um “novomodelo de negócio na gestão das suas apólicesque se traduz por uma inovação absoluta nomercado”. Um outro ponto evidenciado pelaempresa espanhola a operar em Portugal pren-de-se com a elevada sinistralidade que se está averificar. “O mais preocupante é notar que frutoda elevada sinistralidade verificada em 2008 e2009, muitas empresas utilizadoras deste ins-trumento abandonaram o mercado, optandopelo auto-seguro, salienta a empresa.Quanto aos países em que os empresáriosacreditam que exista maior risco, desenga-nem-se aqueles que poderiam achar que setratam dos mercados extracomunitários. ACOSEC esclarece que “entre os principais des-tinos das exportações garantidas destacam-seos países europeus, como Espanha, França,Alemanha, Reino Unido e Itália” (ver tabela).■

Paul

oFi

guei

redo

A

A sinistralidade nos seguros às exportações

está crescer desde 2008.

Em Outubro de 2011, a linha de seguro de crédito àexportação para países da OCDE com garantia doEstado, permitiu avalizar 219 milhões de euros(mais 7% do que Dezembro de 2010) para cerca de36 países (excluindo Portugal), dos quais sedestacam Espanha, França, Itália, Alemanha,Irlanda e Reino Unido.Quanto à segunda linha lançanda para o mesmoefeito também em Outubro estavam em vigorgarantias no valor de 227 milhões de euros (mais27% do que Dezembro de 2010) para cerca de 36países (excluindo Portugal), dos quais sedestacam Espanha, França, Reino Unido, Itália,Holanda, Alemanha e Estado Unidos da América.

Balanço das linhas garantidas pelo Estado

A linha de seguro de créditos à exportaçãopara países fora da OCDE, Turquia e México,com garantia do Estado já assegurouexportações num valor de cerca de 1,2 milmilhões de euros. Desde a data de arranqueda linha até ao final de Outubro deste ano jáforam garantidas vendas de 296 exportadoresnacionais para cerca de 80 países, dos quaisse destacam Angola, Venezuela, Cabo-Verde,Rússia, Marrocos e Brasil.

Linhas de seguro para ospaíses da OCDE crescem

Países fora da OCDE, Méxicoe Turquia

1. Espanha2. França3. Alemanha4. Reino Unido5. Itália

Riscocomercial

1. Angola2. Cabo Verde3. Marrocos4. Rússia5. Brasil

Países forada OCDE

Quarta-feira 23 Novembro 2011 Diário Económico IX

PUB

OPINIÃO

dinâmica de evolução dassociedades leva a quealgumas decisões tomadasna ressaca de alteraçõesestruturais da infraestruturasócio-política, necessitem deser revisitadas de acordo

com evolução dos tempos.Aadesão de Portugal à CEE, hoje UniãoEuropeia, foi um desiderato chave para oreequilibro do Portugal saído da Revolução dosCravos.Este movimento que marcou definitivamentea actual geração, aumentando o seu nível debem estar e acesso a novas oportunidadesprofissionais, ficou marcado por uma forteviragem da acção política para a EuropaContinental, onde se solidificava a UniãoEuropeia.Porém, já diz o povo “ não devemos colocartodos os ovos na mesma cesta”. Aactual crise

Urgente: a oportunidade Atlânticade Portugal no Séc. XXI

LUIS CERVANTES

Administrador do Grupo Sabseg

As economias do Brasil,Angola, Moçambique,Cabo Verde, estãoiniciando processosde maior aberturaao exterior.

Afinidades culturais e a unicidade que a partilha da mesma língua nos proporciona, é uma oportunidade.

A política da União Europeia, cujo principal efeito éa crise das dividas soberanas ( e não o inverso)deixa claro que Portugal deve explorar outrasvias.O tecido empresarial português já está a daro exemplo ( pois ao contrário de muita opiniãopublicada, o verdadeiro empresárioempreendedor não necessita de empurrão paraaproveitar as oportunidades). Os mercados daCPLP, conhecido pelo mercado Lusófono, sãooportunidades para que Portugal procure umnovo rumo e novas alianças estratégicas.As economias do Brasil, Angola, Moçambique,Cabo Verde, estão iniciando processos de maiorabertura ao exterior. Os sectores base como aConstrução, os Transportes, Banca, Seguros,Infraestruturas de apoio ( Saneamento,electricidade) estão necessitando de ‘know how’externo, aproveitando por exemplo a experiênciaportuguesa nestas áreas nos anos 80 e 90.Afacilidade, por afinidades culturais e a

unicidade que a partilha da mesma línguanos proporciona, é uma oportunidadedeterminante que urge aproveitar.Se os nossos principaisempresários/empreendedores já estão em faseadiantada de internacionalização parao espaço Lusófono, é necessário agora, fazerdesta prioridade um desiderato nacional, demodo a que o espaço de actuação das nossasempresas, dos nossos jovens, dos nossostalentos e até dos nossos desempregados sejaum espaço Económico que vá para além dasfronteiras da União Europeia e a este espaço sejuntem as geografias que Portugal tão bemconhece desde o séc. XV.Termino parafraseando um grande pensador doséc XVII, PadreAntónio Viera: «Por isso nos deuDeus tão pouca terra para o nascimento, e tantasterras para a sepultura. Para nascer, pouca terra,para morrer, toda a terra; para nascer Portugal,para morrer o mundo». ■

X Diário Económico Quarta-feira23Novembro2011

Crise obriga diversificação do riscoda “dívida pública de diferentes países”Para o responsável o desafio que se coloca na gestão dos activos da seguradora prende-se com uma maiordiversificação do risco da dívida pública e da dívida privada “corporate”.

arela Afonso, presidente daadministração da CaixaAgrícola, comenta os gran-des desafios do sector emtermos mundiais e em par-ticular do grupo, numa en-

trevista feita por ‘email’.

Como perspectiva a actividade seguradora nospróximos anos? E dentro do Grupo?Em termos de mercado pode-se perspectivarque não haverá crescimento significativo naactividade seguradora enquanto a economianão der sinais de reanimação, embora, as em-presas e particulares necessitem de continuara manter a cobertura das respectivas respon-sabilidades e protecção o que só a actividadeseguradora pode garantir. Já em termos inter-nos, são necessários elevados investimentospara que as seguradoras continuem o seu per-curso de preparação para a plena aplicação dosistema de Solvência II e será aqui que se po-dem criar condições para algumas alteraçõesno mercado. Quanto às perspectivas dentrodo Grupo Crédito Agrícola saliento que as Cai-xas Agrícolas têm mais de um milhão declientes e, neste contexto, a CA Seguros jágere apólices de cerca de 20% deste universode clientes o que significa, ainda, uma poten-cial margem de progressão muito significativanuma óptica de prestação de serviços numaestratégia de Bancasseguros. E acrescento queas Caixas Agrícolas têm clientes em todos ossectores de actividade isto porque há quempense que o Grupo só está no sector agrícola ea CA Seguros no Seguro de colheitas quando,na realidade, oferece a generalidade das solu-ções em Seguros Não Vida.

Quaisvãoserasapostasemtermosdesegmentos?A estratégia da CA Seguros está contida eemana da sua visão e missão e ao estar inte-grada num grupo financeiro tem como princi-pal objectivo oferecer soluções que dêem res-posta às necessidades dos clientes das CaixasAgrícolas quer nas operações associadas àconcessão de crédito quer como resposta àprotecção de pessoas e bens ou, ainda, no âm-bito da responsabilidade civil. Sendo predo-minante nas Caixas Agrícolas os clientes par-ticulares e as PME bem como os empresáriosem nome individual, é natural que a carteirada CA Seguros também tenha maior peso nes-tes segmentos de mercado e que é objectivocontinuar a desenvolver.

Vamos ter um acréscimo de concorrência ouuma degradação da prestação dos serviços?A concorrência proporciona geralmente o des-envolvimento de factores positivos a não ser

ANTÓNIO DE ALBUQUERQUE

Paul

aN

unes

V

ENTREVISTA VARELA AFONSO, PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO DA CAIXA AGRÍCOLA

que esteja apenas centrada no preço e, nestecaso, se for utilizada quase sem limites pode,de facto, conduzir a alguma degradação daqualidade do serviço. E isto pode ocorrer emqualquer actividade. Não creio, no entanto,que isso venha a ocorrer na actividade segura-dora apesar de que o factor preço tem vindo ater mais significado nos designados segurosobrigatórios. Refira-se que, em defesa do con-sumidor e da qualidade da prestação de servi-ços, a entidade de supervisão - o Instituto deSeguros de Portugal - faz um acompanhamen-to muito atempado, por exemplo, da gestãodas reclamações e do controlo dos tempos deregularização de sinistros, no caso do SeguroAutomóvel, de acordo com a respectiva legis-lação o que promove a qualidade dos segurosestá muito bem posicionada quer pelo reduzi-do número reclamações quer quanto aos pra-zos de regularização de sinistros automóvel. NaCA Seguros este objectivo está claramente de-finido na nossa missão, por isso, a nossa pres-tação de serviço vai no sentido da excelência,razão pela qual privilegiamos esta linha e, nes-se sentido, fizemos certificar o nosso sistemade gestão da qualidade de forma transversal,talvez a que tem um âmbito mais alargado nonosso mercado na actividade seguradora.

A solução vai passar pela certificação?A certificação, por si só, não constitui uma solu-ção mas é e está a ser levada à prática quotidia-

QUEM É QUEM NOS SEGUROS

namente. Um sistema de gestão da qualidadecertificado é a garantia de que todos os processose procedimentos envolvidos são seguidos e con-trolados, que a concretização dos objectivos es-tratégicos é analisada e medida, que os desviossão corrigidos e que a melhoria contínua e aqualidade do serviço prestado são objectivos quese perseguem em continuidade. A certificaçãoda Qualidade, atribuída pela APCER segundo aNorma ISO 9001:2008, foi um objectivo conse-guido e que é alimentado diariamente.

Como avalia o facto de muitas seguradoras te-rem nas suas carteiras dívida pública de paíseseuropeus que agora,em alguns casos,perdeu va-lor? É mais um desafio para as seguradoras?As seguradoras têm responsabilidades que sãodevidamente avaliadas e mensuradas querquanto aos respectivos montantes quer quantoà sua exigibilidade e disponibilidade no tempo.Neste aspecto, o investimento dos montantesde cobertura dessas responsabilidades em tí-tulos representativos de dívida pública permi-tia adequar essa alocação pelos diferentes pra-zos de emissão para além de que gozavam deuma “avaliação” de risco zero. O desafio sem-pre se colocou e agora mais através da diversi-ficação do risco quer quanto à redistribuiçãopor dívida pública de diferentes países e demenor risco, embora com menor rendibilida-de, quer quanto a outro tipo de investimentosincluindo a dívida privada “corporate”. ■

“Sendopredominantenas CaixasAgrícolasos clientesparticularese as PME bemcomo osempresários emnome individual,é natural quea carteira da CASeguros tambémtenha maiorpeso nestessegmentosde mercado.

Varela Afonso afirma que a crise não vai levar

a uma degradação na prestação dos serviços.

PUB

XII Diário Económico Quarta-feira 23 Novembro 2011

FórumAS 16 PRINCIPAIS SEGURADORAS EXPLICAM

COMO PRETENDEM SUPERAR A CRISE

2

1

ANTÓNIO BICO

CEO da Zurich Portugal

1. Não escondemos queserá um ano atípico. Masestamos confiantes danossa capacidade de su-perar este ciclo.Beneficiamos das me-lhores práticas e áreas deespecialização existentes’a nível global. Acredita-

mos na nossa capacidadede oferecer aos clientes soluções à medida dassuas necessidades e serviços de elevada qualida-de, que nos distinguem e que irão continuar a fa-zer a diferença.Por outro, temos a nossa rede de Mediação quenos proporciona um contacto de reconhecido va-lor, porquanto trabalham todos os dias com osclientes para prestarem todo o apoio na célere re-solução de quaisquer eventualidades ou dúvidasque possam surgir.

2. Em alturas de crise temos que trabalhar mais,inovar e apresentar novas soluções e serviços di-rigidos específicamente às necessidades do mer-cado no momento. As pessoas vão sempre preci-sar de seguros, e apesar de o preço ser um factordeterminante em qualquer momento, a qualidadedo serviço que se adquire tem uma prevalênciasistemática. Ter qualidade, ser percepcionado porter qualidade é e continuará a ser uma vantagem.O que temos de continuar a fazer é ajustar a pro-posta de valor aos tempos, à macroeconomia eaos rendimentos das famílias para que continue-mos a obter bons resultados cumprindo as expec-tativas dos nossos clientes.Temos também o nosso canal de distribuição quefaz parte da dinâmica do nosso negócio e que estána linha da frente do combate à crise. O mediadortem de aplicar estratégias comerciais, aproveitara tecnologia, saber resolver os problemas e na Zu-rich estamos comprometidos em apoiá-los emtodas as áreas.

3. O claim do Zurich Help Point “Estamos aquipara ajudar o seu mundo” resume de forma muitosimples e directa o nosso posicionamento nomercado e a nossa centralização no cliente.A Zurich tem uma tradição na segmentação quevai continuar a ser parte da nossa estratégia e a tí-tulo de exemplo, em Portugal acabámos de lançaruma solução dirigida a empresas de extracção demármore, pedra e areia, com algumas inovaçõesrelativamente ao que existe no mercado. Tambémrecentemente relançámos uma solução para far-mácias e parafarmácias com novas coberturasajustadas às necessidades actuais destas empre-sas.No que diz respeito à nossa rede comercial, pre-tendemos inovar no conceito de delegação e tor-ná-lo num espaço totalmente dedicado ao me-diador, com uma equipa comercial dedicada aoagente, com ferramentas dedicadas à venda, coa-ching, formação.No que diz respeito à gestão de sinistros, estamosa definir a expansão do conceito que implemen-támos em Março deste ano, com a abertura doCentro de Gestão de Sinistros em Lisboa. Estamosconfiantes do elevado nível qualitativo da gestãode sinistros com esta estratégia, e 2012 será o anocrucial para ter esta área em velocidade cruzeiro.Manteremos o focus no cliente que está no centrode tudo o que fazemos.

Como esperam que seja 2012 e os próximos anospara a actividade seguradora?

De que forma estão a sentir a crise e como estão a combatê-la?

3Por onde passa a vossa estratégia de crescimento?

apostam no lançamento de novos produtos e serviços?

QUEM É QUEM NOS SEGUROS

Paul

oA

lexa

ndre

Coel

ho

RAQUEL CARVALHO

Quarta-feira 23 Novembro 2011 Diário Económico XIII

JOSÉ DE AREZ ROMÃO

Administrador-Delegado

Lusitania

1. Em 2011, a Lusitaniainiciou um novo ciclotendo definido as li-nhas estratégicas parao triénio 2011-2013 eque passam, funda-mentalmente, pelodesenvolvimento dos

canais de distribuição, pelo aumento da especiali-zação em áreas de negócio e nichos de mercadocom maior enfoque no cliente e uma adequadaoferta da Companhia às necessidades de protecçãoe segurança dos segurados.Apesar do clima depressivo da economia, o ano de2011 está a registar, até à data, um forte crescimen-to comercial, tendo sido possível antecipar algu-mas das metas que estavam previstas para 2013.

2. Tendo em vista a resistência aos efeitos do cli-ma depressivo da economia, a Companhia levou acabo um conjunto de medidas de modo a anularos potenciais efeitos sobre as vendas e implemen-tou um rigoroso controlo de custos.O corrente ano ficou igualmente assinalado pelainovação, através da criação de uma marca dedi-cada à formação e gestão do conhecimento, quetem como objectivo reforçar a identificação dosactivos de conhecimento e enriquecer a memóriaorganizacional da Lusitania, de modo a aumentara competitividade da Companhia através da valo-rização dos seus bens imateriais.

3. O cenário de recessão gera novas oportunida-des de negócio e, estando a Lusitania atenta àstendências do mercado, já desenvolveu novas so-luções que respondem de forma mais adequada aeste novo enquadramento.Novas políticas de ‘cross’ e ‘up-selling’ e novas

GUSTAVO BARRETO

director de marketing do

Millenniumbcp Ageas que

gere a marca Ocidental

1 . A ambição daOcidental Seguros éaumentar a quotade mercado, numambiente económi-co que será no curtoespaço hostil, peloque a aposta recai

no desenvolvimento de uma relação de proxi-midade com o cliente, acompanhando a cadapasso o seu ciclo de experiência com a compa-nhia, de forma a detectar oportunidades denovos produtos e serviços. O cliente é, cadavez mais, um parceiro do negócio que importaconhecer para corresponder e até ultrapassaras suas expectativas, quer ao nível do servi-cing.No ramo vida, a actual situação económica sóveio evidenciar ainda mais que a poupança e asalvaguarda da reforma são assumidamenteuma necessidade. Neste cenário, os seguros de-sempenham um papel crucial: o desafio estáassim em proporcionar soluções que sejamadequadas aos diferentes perfis de clientes,dando resposta ao mercado. Inovação será apalavra chave.

2. Num mercado que se encontra estagnado, aOcidental tem conseguido crescer captandonegócio novo, para o qual contribuiu campa-nhas de sucesso, efectuadas ao longo do ano.Mas, também, contrariando o aumento da taxade anulação, inevitável na actual conjuntura,através de acções de fidelização para os clien-tes em carteira.No segmento vida, a evolução negativa do ne-gócio face a 2010 é um reflexo da actual crise.Assente numa operação de bancassurance, aalteração do paradigma bancário, tem impli-cações na venda de seguros de vida risco asso-ciados a crédito e de seguros financeiros. As-sim, a nível de seguros de vida risco, a estraté-gia passa por uma forte aposta em soluções devenda stand-alone como o seguro ProtecçãoVida, que foi alvo de uma bem sucedida cam-panha este ano. Já a nível de seguros financei-ros o posicionamento é claro: hoje mais do quenunca a necessidade de poupança é imperati-va, a protecção na reforma é um must have e adiversificação de investimentos uma necessi-dade.

3. O contínuo enriquecimento da oferta é con-dição necessária para o crescimento do negócio.Um exemplo paradigmático é o automóvel: dadaa redução da concessão de crédito automóvel econsequente quebra de venda de seguros asso-ciados, há um reposicionamento estratégicopara incremento das vendas stand-alone, o quepassa pela inovação da oferta, da comunicação edos canais de comercialização. Estar onde épreciso, quando é preciso e com a oferta ade-quada, será a chave de sucesso.A adaptação à crise no segmento vida passapelo lançamento de novos produtos e serviços,novos canais de comercialização como a web,sensibilização para as necessidades futuras e,sempre, dando aos clientes a garantia de quali-dade e segurança que a gestão do risco da Segu-radora permite dar.

JOSÉ MANUEL ALVAREZ

QUINTERO

Administrador da Fidelidade Mundial

e da Império Bonança

1. Difíceis e aliciantes. Difíceispelas dificuldades financeiras dasfamílias e das empresas e a redu-çãodamassasegurável.Aliciantesporque acreditamos que estamosem condições de recuperar quotade mercado no negócio não vida.

2. A crise na actividade se-guradora não vida começou em 2007, agravando-senos anos mais recentes. A receita não vida é hoje, des-contado a inflação, igual a do ano 2001. É no negóciovida onde a crise se manifestou com força este ano,tendo contribuído para este resultado o fim dos bene-fícios fiscais dos PPR’s. Vamos continuar a aprofundara estratégia que temos seguido nos últimos anos, demelhorar a eficiência da companhia e proporcionaraos clientes níveis de serviço de excelência. Este últi-mo aspecto é contrastado em todos os estudos de quedispomos e, nomeadamente, pela reduzida exposiçãoàs reclamações que os consumidores enviam ao ISP.

3. Na inovação em produtos e serviços, na profis-sionalização da rede comercial e na qualidade de ser-viço ao cliente.

medidas de retenção de clientes serão implemen-tadas tendo em vista a fidelização dos clientes.A fim de reforçar a qualidade da resposta da Lusi-tania, estabelecida no âmbito do Plano Estratégico2011-2013, as acções previstas para 2012 estão su-portadas na melhoria e optimização dos processose nas competências das pessoas, aproveitando assinergias da Lusitania Centro de Conhecimento.

DIOGO DA SILVEIRA

Presidente da Açoreana

1. Não se prevê que o mer-cado de seguros tenha umaevolução muito significati-va nos próximos anos.Mas a Açoreana deveráseguir co m as orienta-ções estratégicas deli-neadas no seu PlanoTrienal 2011-2013, esti-

mando-se uma variaçãodos prémios Não Vida e Vida Risco acima das esti-mativas do mercado, e uma variação nos produtosfinanceiros em alinhamento com o mercado.

2. A estratégia adoptada pela Açoreana para com-bater os efeitos da crise, tem passado por uma in-tervenção nos seguintes vectores: Racionalizaçãoda estrutura de custos, tanto no plano dos serviçoscentrais, como na rede de delegações, onde esta-mos a desenvolver um importante projecto de re-definição das competências e atribuições dos es-critórios, associada à optimização dos recursos hu-manos e materiais aos mesmos afectos, visandoaumentar a eficácia e eficiência da actuação co-mercial; Adequação da oferta ao contexto econó-mico e à realidade de mercado – temos vindo aapostar na revisão da nossa gama de oferta, de quesão exemplo o novo Pontual Auto (seguro automó-vel), a revisão da oferta na área dos MultirriscosHabitação, no Saúde e no Vida Financeiros, procu-rando segmentar melhor os clientes e obter ganhosde competitividade nos segmentos mais atractivos;Intensificação da política de parcerias com a redede mediação, visando a captação de novos agentescom elevado potencial e o reforço das parcerias jáexistentes; Desenvolvimento de campanhas decross selling e fidelização de clientes já em carteira.

3.A estratégia de crescimento da Açoreana tem vin-do a ser desenvolvida com base nos mais altos padrõesde qualidade, quer na oferta disponível, quer no ser-viço prestado aos seus clientes. No entanto, é neces-sário procurar novos caminhos e, neste momento, aperspectiva da expansão do negócio para fora de Por-tugal é uma hipótese em avaliação. Podemos dizerque estamos a estudar novas oportunidades.A revisão da oferta tem estado no centro das nos-sas preocupações ao longo de 2011 e continuará amerecer especial atenção no próximo ano.Neste domínio, prevemos continuar o projecto derevisão da oferta do ramo automóvel, com o des-envolvimento de ofertas segmentadas para domí-nios específicos do mercado. Queremos tambémfazer uma revisão abrangente da nossa oferta paraas empresas, desde as PME às Grandes Empresas,com a introdução de uma forma inovadora deabordar o primeiro dos segmentos referidos.Pretendemos apostar no reforço da plataforma deextranet que partilhamos com a rede de media-ção, através da revisão global da sua ergonomia deutilização e disponibilização de novas.

XIV Diário Económico Quarta-feira23Novembro2011

QUEM É QUEM NOS SEGUROS

3. A nossa estratégia assenta na continuação dodesenvolvimento de áreas onde já somos muitofortes, como é a dos acidentes pessoais, um seg-mento em que somos líderes no mercado nacio-nal, mas também explorando o potencial de ou-tras dimensões do mercado dos seguros.Estamos a desenvolver um conjunto de soluçõesde poupança e reforma e não só que poderão aju-dar os portugueses a enfrentar da melhor formaos potenciais efeitos da actual conjuntura, prote-gendo-os no presente face ao futuro.A MetLife quer ser percepcionada como a primei-ra escolha para proteger as despesas de cada pes-soa ou família, salvaguardando assim um deter-minado nível de vida.

JOÃO LEANDRO

Chaiman e CEO da AXA Portugal

1. Temos vindo a refor-çar o posicionamento nomercado. Mas para 2012,esperamos um ano difí-cil, em que temos o deverde trabalhar muito pertocom os clientes, de ex-plicar muito bem o que

fazemos, em articulaçãocom agentes e corretores.

LUIS CERVANTES

Administrador da Sabseg

1. A mensagem é clara:maior produtividade,disponibilizar mais e me-lhor serviço, para obter apreferência dos Clientes.Queremos ser a referên-cia do sector.

2. Existe um ditado quediz que é nas alturas de

grandes crises que surgem as melhores oportuni-dades. Estamos atentos, temos novos projectos evamos trabalhar muito para que o impacto seja omenor possível. O Grupo Sabseg quer contribuir deforma significativa para que este momento sejapassageiro. Fizemos o nosso planeamento, olha-mos para o futuro de forma positiva, sabendo po-rém que vamos atravessar uma fase difícil, mas es-tamos confiantes no trabalho que desenvolvemos.

3. Vamos continuar a apostar na especializaçãodos nossos serviços, ser especialistas de forma apodermos obter a preferência do mercado pelo‘know how’ que apresentamos, pelo serviço queoferecemos. Estamos a preparar novos projetosque serão inovadores no mercado. Em 2012 oGrupo Sabseg vai apresentar novidades para osector da distribuição. Por outro lado a aposta nainternacionalização é uma realidade conseguidacom sucesso, hoje não só acompanhamos os nos-sos clientes e parceiros no seu processo de inter-nacionalização bem como os ajudamos a entrarnos mercados através dos nossos parceiros lo-cais, consolidando desta forma o relacionamentoe a parceria.

OSCAR HERENCIA

CEO da Metlife

Ao subscrever uma de-terminada apólice nãoestamos a falar simples-mente do futuro imediatomas principalmente dofuturo a médio e longoprazo. Esse é o grandedesafio para o próximos

anos: comercializar os se-guros de hoje para o tempo de amanhã.Esperamos assim continuar a crescer no merca-do nacional, de forma sustentada e natural, pau-tada sempre por uma grande ambição. Não al-mejamos ser a maior seguradora do país: quere-mos e acreditamos sim em poder ser a melhorseguradora de vida a operar em Portugal. Esse éo desafio em que pomos todo o nosso empenhono dia-a-dia.

2. É fulcral explicar às pessoas que uma apólice émuito mais que o preço do seu investimento: podeser uma garantia de estabilidade, de segurançapara o futuro.As famílias estão mais do que nunca preocupadasnão só com o curto prazo mas acima de tudo como impacto que as decisões que tomam agora terãono futuro. E é esta preocupação que sempre este-ve no âmago da nossa estratégia: prevenir deter-minadas situações e proteger as despesas dosnossos clientes e garantir a segurança.

Acreditamos que vencerão aqueles que estiveremmelhor preparados a responder aos desafios quese colocam. Acreditamos que com a estratégia quedefinimos continuaremos a merecer, e mesmo areforçar, a confiança dos nossos actuais e poten-ciais clientes, consolidando a presença da AXA noterritório Português.

2. Cada vez mais as estratégias estão orientadaspara a fidelização de clientes, seja pela inovação eadaptação de produtos às suas necessidades, sejapor um acompanhamento mais personalizado nasdiferentes etapas da sua vida. Neste âmbito, a nossaestratégia assenta em assegurar a rentabilidade donegócio nas suas diferentes vertentes, pois só destaforma estaremos a garantir a perenidade da compa-nhia e a poder responder eficaz e eficientemente aosclientes. Queremos acompanhar e desenvolver cadavez mais a segmentação cliente e dar-lhes valoracrescentado.

3. A Ambição AXA é ser uma empresa preferidados seus diferentes Stakeholders. Para tal, que-remos perseguir o crescimento sustentado atra-vés de uma política de aquisição de novos clien-tes nos segmentos alvo identificados e de cross-sell, up-sell nos atuais clientes, procurar a ren-tabilidade, garantir uma eficaz redução de cus-tos e continuar com o investimento no desen-volvimento e qualificação das nossas redes dedistribuição e explorar novas oportunidades denegócio.

Paul

oFi

guei

redo

Saber escolher um bom seguro,

independentemente do seu

segmento, pode contribuir de forma

significativa para uma poupança

na sua factura mensal ou anual.

PUB

XVI Diário Económico Quarta-feira 23 Novembro 2011

QUEM É QUEM NOS SEGUROS

SANTI CIANCI

Administrador da Generali

1. Esperamos que 2012seja muito difícil. Ante-vemos um crescimentoquase nulo do mercado,após o forte impacto dofim dos benefícios fiscaisaos PPR e à concorrênciadesesperada dos bancos.O sector segurador será

muito sensível às ondas dechoque provenientes do sector bancário, onde seesperam dificuldades extremas. Não excluiríamosum aumento dos movimentos de F&A e a mudan-ça do controlo de diversas empresas para a mãode entidades estrangeiras.

2. A crise está a fazer-se sentir através de umaacrescida tendência para os resgates, tal como adesvalorização dos activos de investimento. Aprocura por muitos seguros está a diminuir. Nesteambiente optámos por não entrar em soluções dedesespero, como a venda a preços insustentavel-mente baixos. A nossa aposta é para a diferencia-ção pela qualidade do serviço prestado e pelagama de produtos oferecida.

3. A renovação da nossa linha de produtos é cons-tante, assim como estamos fortemente empenha-dos a fidelizar os nossos clientes através da presta-ção de um nível de serviço claramente entre os me-lhores do mercado. Tanto uma como outra activi-dade são pedras basilares da nossa estratégia.

JOSÉ DE SOUSA

Presidente e CEO da Liberty

Seguros

1. 2012 vai ser “a mãe detodos os anos desastro-sos”, vai ser efectiva-mente um ano terrível. Osector de seguros, emparticular de segurosNao-Vida, depende di-rectamente da perfor-

mance da economia dopaís. Como o país espera viver uma recessaãoeconómica, também o sector de seguros Nao-Vida encolherá, como aliás tem vindo a encolhernos quase últimos dez anos.

2. A melhor forma de combater uma crise émanter os pés na terra, usar uma boa dose de sen-tido comum em todas as decisões de negócio quese tomem, procurar “janelas de oportunidade” nomercado, ser prudente em extremo para evitarser vítima de fraudes, não ceder a tentação devender abaixo do preço actuarialmente necessá-rio para cobrir os riscos que aceitamos, e manter acoesão com os parceiros estratégicos, os interme-diários de seguros para os apoiar nos momentosdifíceis que necessariamente iremos atravessar.

3. Continuar a investir nas ferramentas que per-mitem aos nossos parceiros estratégicos manter-se competitivos nas áreas geográficas em que ac-tuam, lançar novos produtos, mas sobretudo no-vas formas de apoiar os mútuos clientes a enfren-tar a escassez de recursos que nos afecta a todosnos próximos dois a três anos.

ANTÓNIO BELO

Administrador-delegado

da Mapfre

1. Apesar do contextoactual e das dificuldadesque estamos a sentir,vamos continuar a in-vestir para melhorar eobter ganhos de eficiên-cia na nossa operação. Aaposta nas pessoas e na

qualificação dos nossosrecursos tem aqui um papel crucial. Estes doisaspectos permitir-nos-ão lidar com esta con-juntura com optimismo e com a convicção deque aproveitaremos todas as oportunidades paraconseguirmos crescer, apresentando cada vezmelhores resultados. Este é o grande desafio quetoda a nossa equipa tem pela frente nos próximosanos. O Grupo MAPFRE continua fortementeempenhado no reforço do seu projecto empresa-rial em Portugal.

2. O sector automóvel está em retracção, hábastante menos automóveis a serem vendidos,quer novos quer usados, o que se reflecte numaimportante queda na procura de soluções e pro-dutos de seguro Automóvel. No ramo de Aciden-

tes de Trabalho estamos também a sentir umaforte pressão e a ver diminuídos os seus volumesde negócio neste segmento, pelo aumento do de-semprego, redução das massas salariais e compe-titividade nas taxas praticadas no mercado.Em suma, como o rendimento disponível das fa-mílias e empresas está a diminuir, afectando asua capacidade de consumo e investimento, es-tamos a sentir, por um lado, uma diminuição daprocura e, por outro, a valorização de soluçõesmais económicas. O nosso posicionamento passapor continuar o caminho que traçamos de me-lhoria contínua da nossa eficiência, por fortale-cer o conhecimento sobre as necessidades e ex-pectativas dos clientes e, também, pelo aprovei-tamento do know how e solidez do nosso Grupo.Assim, podemos apresentar ao mercado soluçõescompetitivas, que respondam aos interesses enecessidades dos clientes, mantendo a apostanuma oferta de soluções, produtos e serviços deelevada qualidade.

3. Em períodos como o que vivemos, caracteri-zado por uma forte concorrência entre os váriosplayers, com o mercado estagnado ou mesmo aperder volume nas suas vendas globais, e em queos preços praticados já atingiram patamares mí-nimos sem qualquer margem para descer, o nossoposicionamento continuará a ser suportado por

Quarta-feira 23 Novembro 2011 Diário Económico XVIIPUB

uma lógica de equilíbrio técnico-comercial quenos tem permitido garantir uma exploração ren-tável da nossa operação. No actual cenário so-cioeconómico, vamos continuar a apostar numaestratégia de distribuição multi-canal fortementesuportada na rede de agentes profissionais queexiste no mercado português e, simultaneamen-te, reforçar a fidelização dos nossos clientes atra-vés de planos de segmentação que nos permitirãooferecer uma maior protecção e condições maisvantajosas para todos eles.Continuaremos a investir no lançamento de no-vos produtos e soluções, fiáveis e de qualidade,que reflictam as necessidades actuais dos consu-midores. São muito gratificantes para nós os re-conhecimentos externos que temos recebido re-lativamente à qualidade dos nossos produtos eserviços, sendo disso exemplo a eleição, já esteano, pela Associação Portuguesa de Contact Cen-ters (APCC) do nosso ‘Contact Center’ como omelhor do sector segurador. De, no último Rela-tório de Regulação e Supervisão da Conduta deMercado do Instituto de Seguros de Portugal, ser-mos a companhia que apresenta dos melhorestempos médios na regularização de sinistros, epelos sucessivos e constantes destaques que têmsido dados aos nossos produtos por associações dedefesa de consumidores que efectuam análisescomparativas da oferta disponível no mercado.

Koic

hiKa

mos

hida

/Blo

ombe

rg

Na hora de escolher um seguro automóvel,

a idade do veículo pode pesar na decisão

da cobertura contra todos os riscos.

Para os automóveis mais velhos,

a mesma não compensa.

XVIII Diário Económico Quarta-feira 23 Novembro 2011

QUEM É QUEM NOS SEGUROS

NUNO ANTUNES

Director-geral da Chartis

Portugal

1. A Chartis olha paraPortugal como ummercado muito interes-sante e no qual preten-de continuar a crescer,pelo que a decisão ine-quivoca é de continuar

a investir em meios ma-teriais e humanos por forma a poder manter asua posição de referência e liderança em deter-minados produtos seleccionados destinados aosector empresarial, ao mesmo tempo que vaimudando o seu “business mix” para se trans-formar cada vez mais numa seguradora de pro-dutos de venda directa multicanal ao consu-midor final.

2. Naturalmente que a crise se faz sentir emtodas as actividades empresariais e sentimo-la tanto ao nível das cobranças como de algu-ma hipersensibilidade em relação ao preço.Mas a crise no nosso caso traz também novasoportunidades. Estamos absolutamente con-vencidos de que a internacionalização daeconomia Portuguesa vai criar uma maiorprocura do tipo de coberturas que nós temosdisponivel, e temos confiança de que tanto osprodutos que temos neste momento à dispo-sição dos nossos clientes, como os que conta-mos lançar a breve trecho, pela sua qualida-de, vão permitir-nos sustentar o crescimentoque pretendemos. Do lado dos produtos pes-soais, continuaremos a apostar em soluçõesde protecção ao rendimento, e em simultâneoprocuraremos continuar a inovar nos segurosque disponibilizamos através dos nossos par-ceiros.

3. Estamos muito focados na vertente da inter-nacionalização e exportação das empresas por-tuguesas. Por um lado, uma boa parte dos nos-sos produtos responde às necessidades das em-presas que se estão a expandir. Exemplos: segu-ros de responsabilidade profissional, viagens denegócios e expatriação, transportes, aviação,entre outros. Por outro lado, a nossa presençaglobal (estamos em mais de 100 países e jurisdi-ções) permite-nos acompanhar os clientes nes-se esforço de internacionalização proporcio-nando-lhes um serviço local onde quer que elesestejam.Temos outras áreas, mais especializadas e de ni-cho onde podemos crescer. Um caso concreto sãoos seguros ligados a operações de privatização, oua operações de fusão e aquisição como aquelasde que recentemente tanto se tem falado.Outra área de onde esperamos uma forte contri-buição é o retalho especializado de electrónica,de óptica, e de desporto. Com alguns players dereferência pudemos estabelecer protocolos decolaboração que permitem que, por exemplo,quando alguém compra um computador possafazer uma extensão de garantia ou um seguro deroubo, ou que quando compra óculos para o seufilho, possa fazer um seguro de danos.Esperamos também continuar a crescer atra-vés do enriquecimento da nossa oferta emresponsabilidade civil de administradores edirectores, um risco pouco conhecido no nos-so país .

NUNO FRANCISCO

Director-Geral da CESCE Portugal

1. Não prevemos que atendência se altere deforma muito gradual em2012, a sinistralidade irámanter-se em níveis al-tos o que em alguns sec-tores pode gerar dificul-dades em termos de co-berturas.

No que toca a produção,poderá assistir-se a um crescimento dos prémiosemitidos, não tanto por via de aumento de produ-ção mas pelo facto de os operadores incrementa-rem o custo do seguro, tendo em conta que irá ha-ver um aumento do risco associado.

2. Penso que obrigatoriamente, as seguradorasvão ter de actuar de forma diferente, através devariáveis ao actual produto, entrada em novossectores de negócio, aproximação a outros produ-tos complementares, algo de novo!Achamos que todos os agentes envolvidos, desdeclientes actuais e potenciais, mediadores e corre-tores, estão receptivos à introdução de novidadesno sector e isso pode contribuir decisivamentepara o aumento dos potenciais utilizadores dosSeguros de Crédito.Na CESCE, temos essa experiência, com a intro-dução deste novo produto (MASTER), sentimosno inicio algumas dificuldades, uma vez que omercado estava muito focado para uma certa for-ma de trabalhar, mas actualmente as empresasque visitamos, os corretores, já têm uma visão di-ferente e valorizam as nossas diferenças face aosoutros.

3. O desenvolvimento deste novo produto é agrande aposta da CESCE para 2012, captandomais clientes e numa óptica de parceria com asempresas ajudando a aumentar as suas vendas,com melhores margens e com uma partilha dosseus riscos comerciais.A CESCE introduziu este ano em Portugal umnovo modelo de negócio na gestão das suas apóli-ces que se traduz por uma inovação absoluta nomercado. A apólice Master. Mas estamos atentosàs dificuldades porque passam actualmente asPME em Portugal e por isso poderão existir maisnovidades associadas à Apólice MASTER, comopor exemplo uma aproximação ao sector finan-ceiro e actuarmos como um agente facilitador doacesso ao crédito para as empresas.

CARLOS LEITÃO

Administrador Ok! Teleseguros

1. Pretendemos assegu-rar a manutenção da li-derança no segmento dasseguradoras directas emanter níveis de cresci-mento muito superioresaos do mercado.Para 2012 o principal desa-

fio será continuar a procuradas melhores e mais inovadoras soluções que res-pondam às expectativas dos actuais e futuros clientese dispor de operações mais ágeis e inovadoras.

2. Este contexto tem provocado uma maior sen-sibilidade no cliente relativamente ao preço e anecessidade de seleccionar produtos e cobertu-ras. No decurso deste processo os clientes estão atornar-se mais autónomos no processo de decisãode compra do seu seguro automóvel.Assim a OK! teleseguros tem vindo a procurar irde encontro a estas tendências flexibilizando asformas de pagamento ou possibilitando o frac-cionamento do pagamento do seguro. Igual-mente disponibilizamos ao cliente formas deadaptar o seu seguro às suas necessidades nomomento.

3. A aposta passa pelo desenvolvimento de pro-dutos e soluções segmentadas alinhadas com asprincipais expectativas dos clientes. Como tallançámos produtos como o OK! GPS, produtopremiado pela sua inovação, que permite aumen-tar a segurança do cliente e poupar no seguro au-tomóvel ou o OK! Família que possibilita a pou-pança no preço dos seguros do agregado familiar.Disponibilizamos também a Área Privada no nos-so site onde o cliente pode ter acesso a todas as in-formações sobre a sua apólice

Quarta-feira 23 Novembro 2011 Diário Económico XIX

JOSÉ PEDRO INÁCIO

Director-geral Logo

1. O próximo ano conti-nuará a ser um ano muitodesafiante, no qual aLOGO espera continuarmuito próxima dos seusclientes. Para a LOGOserá claramente um anode continuação da con-

solidação da operação, acaminho do break-even.

2. Numa altura em que são cada vez maiores ascondicionantes de escolha de produtos e serviços,por um lado, os clientes tendem a optar apenaspelo seguro obrigatório e pelas coberturas base(em detrimento de outros pacotes com coberturasmais específicas e completas), e por outro lado,há uma quebra nas vendas de carros novos.Neste sentido, procuraremos estar sempre atentos nosentido de evidenciar aos nossos clientes as vanta-gens e as facilidades inerentes ao Seguro Automóvel

da LOGO que permite poupar sem perder coberturas,com elevada conveniência, e também à importânciade um Seguro Casa, seja ele de imóvel ou de recheio,como forma de acautelar aquele que é provavelmenteo maior investimento dos nossos clientes.

3. Acredito que a inovação tem de estar semprepresente, seja em tempo de crise ou não. O cliente(e a concorrência) assim o exige. Mas a inovaçãonão terá de ser estritamente a nível dos produtosou serviços.Neste sentido, procuramos sempre renovar e ino-var na forma como estamos no mercado, para po-der responder às expetativas e necessidades dosnossos clientes. Recentemente, revimos total-mente a nossa plataforma informática para poderproporcionar uma melhor experiência ao cliente,bem como os nossos processos de simulação,compra e servicing.Estamos a finalizar a revisão dos processos asso-ciados à gestão e acompanhamento de sinistros,dando ao cliente ainda mais informação à distân-cia de apenas um click, facilitando e eliminandoentropias naquele que é um momento chave danossa relação com o cliente.

SANDRA MOÁS

Directora Coordenadora da

Seguro Directo

1. O plano estratégico para2012 assenta na estabiliza-ção e crescimento com ba-ses comerciais saudáveis,suportado pelo rigor técni-co e qualidade de serviço.

2. A queda na emissão donúmero de matrículas é um factor importantepara os nossos resultados. Porém, a estratégiapassa pela diferenciação, portanto, continuamosa gerar negócio através de pessoas que já têm car-ro, mas decidem mudar para a Seguro Directo de-vido aos seus benefícios, preços e serviços.

3. A estratégia de crescimento da Seguro Directopassa por privilegiar o canal internet, na medidaem que é cada vez mais o canal preferencial dosnossos clientes. O enfoque da nossa actividadecontinuará a ser o ramo Automóvel, no entanto,não descuramos possíveis oportunidades de mer-cado que venham a existir e que exijam um des-envolvimento à medida.Há várias perspectivas face à crise, a visão da Segu-ro Directo assenta numa oferta com preços e servi-ços que se adequam às necessidades dos Clientes.Favorecemos o investimento nas novas tecnologias.Por exemplo, recentemente lançámos uma aplicaçãode sinistros para smartphones (iPhone e Android)através da qual os clientes podem, de forma cómoda,rápida e eficaz, efectuar uma participação de sinistro.

VIRGÍLIO LIMA

Administrador-Delegado da N

Seguros

1 . Prevê-se que 2012seja um ano difícil. Ha-verá uma tendência paraa redução dos custos nasfamílias portuguesas,que tenderão a optar porprodutos com preços

mais reduzidos. Este fe-nómeno poderá representar um aumento na pro-cura de seguros directos.

2. Temos vindo a assistir a uma procura quaseexclusiva de seguros obrigatórios. Contudo, pro-curando inovar, temos dirigido novos produtos ecoberturas para alguns nichos de mercado. Poroutro lado, a actual conjuntura traz novas opor-tunidades para uma Companhia com as caracte-rísticas da N Seguros, quer pela facilidade e rapi-dez na subscrição, quer pelo pricing próprio deuma empresa de seguros directa.

3. No final de 2010 e ao longo de 2011, a N Segurostem vindo a alargar a sua oferta, lançando, nos úl-timos 12 meses, quatro novos produtos do RamoAutomóvel, criando valor para os clientes atravésde uma política de segmentação, assente em valo-res como a responsabilidade e a segurança, procu-rando captar clientes que se revêem nestes valorese oferecendo, em simultâneo, coberturas verda-deiramente inovadoras e úteis. Para 2012 está pre-visto o lançamento de novos produtos nesta lógica.

Paul

oA

lexa

ndre

Coel

ho

A saúde é um bem essencial a cada um e ter um seguro

nesta área é garantia de cuidados médicos

especializados em redes privadas de qualidade.

XX Diário Económico Quarta-feira 23 Novembro 2011

QUEM É QUEM NOS SEGUROS

Factores culturais penalizam poupançaOs resultados do estudo ‘A poupança em Portugal’ revelam que taxa de poupança cai há mais de 20 anos no País.

MARGARIDA VAQUEIRO LOPES

ão é por acaso que os líderesnacionais têm aumentadoos apelos à poupança dasfamílias, em Portugal, so-bretudo nos últimos meses.A taxa de poupança nacio-nal é uma das mais baixas

da Europa, tendo sido o Estado um mauexemplo neste campo, durante os últimosanos. Segundo os dados recolhidos, há muito- demasiado - tempo que a taxa de poupançapública é negativa. Algo que não só é resultadodo contexto económico, mas que se prendetambém com questões culturais. Facto é quedesde a segunda intervenção do FMI em Por-tugal, nos anos de 1983 e 1984, a taxa de Pou-pança dos portugueses caiu consistente econsecutivamente, revela o mesmo estudo,elaborado para a Associação Portuguesa deSeguradores (APS) pelo Núcleo de Investiga-ção em Políticas Económicas (NIPE) da Uni-versidade do Minho.Segundo Fernando Alexandre, do Núcleo deInvestigação Políticas Económicas da Univer-sidade do Minho - que apresentou no início domês os resultados do estudo - “é preocupan-te” o facto de “não terem soado os alarmes”quando se percebeu que a taxa de poupançanão mostrava uma evolução positiva no País”.O estudo sublinha ainda que são geralmenteidentificados quatro motivos para as famíliaspouparem: “A reforma ou acumular herança;

Paul

oA

lexa

ndre

Coel

ho

N financiar a compra de habitação; financiar oconsumo em períodos de quebra incerta dorendimento e garantir um padrão de consumoestável ao longo da vida”.Já a segurança de ter uma reforma do Estado eo incentivo ao consumo por via da facilitaçãodo acesso ao crédito potenciam um decrésci-mo da poupança por parte das famílias, expli-cou Fernando Alexandre, acrescentando que ocomportamento das famílias, em termos depoupança , é influenciado por diversas variá-veis como o desenvolvimento do sistema fi-nanceiro, a demografia ou a capacidade deenfrentar momentos imprevisíveis ou os pa-drões de consumo atingidos e de que as famí-lias não gostam de abdicar. Mas, salientou,também os “factores culturais são decisivos”,remetendo depois para Max Weber, recordan-do que o sociólogo destacava, no início do sé-culo XX “a importância da ética protestante,que favorecia um comportamento austero efrugal, isto é, propício à poupança , no desen-volvimento do capitalismo”.Uma frugalidade que não se verifica nos hábi-tos das famílias portuguesas, segundo os da-dos compilados no mesmo estudo , apresen-tado durante uma conferência organizada pelaAssociação Portuguesa de Seguradoras (APS),sob o tema ‘As seguradoras e o desafio da pou-pança ‘. “O peso do consumo em Portugal estáclaramente acima do que acontece no conjun-to da área do euro. Além disso, enquanto esse

peso se manteve sensivelmente constante naárea do euro (variou entre 57 e 58%), em Por-tugal aumentou de 63 para 67%”, pode ler-seno documento.

Estado com poupança negativa ao longodos anosE se os hábitos de mudança têm que ser altera-dos pelas famílias, o mesmo tem que aconte-cer dentro da esfera do Estado, que, revela oestudo da Universidade do Minho tem apre-sentado, ao longo dos anos, “uma poupançasempre negativa”, referindo-se sobretudoàqueles que se seguiram às intervenções doFMI nas finanças nacionais. Palavras que se-riam corroboradas pela Secretária do Estadodo Tesouro, Maria Luís Albuquerque, no en-cerramento da conferência: “A melhoria dosníveis de poupança dos particulares e das em-presas é um processo muito importante, aindaque difícil, e o Governo está empenhado emconseguir alterar os diversos desequilíbrios daeconomia portuguesa “, afirmou a responsá-vel, admitindo que “a previsibilidade e a esta-bilidade são uma base muito importante paraquem gere poupanças, como é o vosso caso, enem sempre o Estado deu o exemplo”. No en-tanto, garantiu, “o processo de redução dosníveis de endividamento e o aumento da pou-pança é incontornável” e “caberá também aoEstado contribuir decisivamente para esseprocesso”. ■

“O peso doconsumo emPortugal estáclaramenteacima do queacontece noconjunto da áreado euro”, avisaFernandoAlexandre.

FERNANDO ALEXANDRE

Universidade do Minho

Maria Luis Albuquerque, secretária de Estado do Tesouro

e Finanças (na foto) encerrou o congresso da APS,

que apresentou o estudo A Poupança em Portugal.

Quarta-feira 23 Novembro 2011 Diário Económico XXIPUB

Queda da poupança contribui para a criseA poupança das famílias caiu de 24% dorendimento disponível em 1985 para cerca de10%, actualmente, assinala o estudo A

Poupança em Portugal, realizado pela Universidade doMinho. O documento salienta que a “queda da taxa depoupança contribuiu para os desequilíbrios económicosque se avolumaram nos últimos anos e que resultaram nacrise da dívida soberana”. Uma das razões apontadas paraa tendência de diminuição do aforro é o desenvolvimentodo sistema financeiro português, que permitiu uma maiorfacilidade e generalização do acesso ao crédito. Odesenvolvimento do sistema de Segurança Social tambémdesincentivou a poupança.

Portugueses aumentam rendimento masdiminuem poupançaO aumento da riqueza das famílias que severificou no período seguinte à adesão à União

Europeia ficou marcado pelo aumento do consumo ediminuição das taxas de poupança. Uma redução que dedeve “em 80% da redução do contributo das famílias e em20% da redução do contributo das empresas”. O estudo,coordenado pelo professor Fernando Alexandre, assinala ocontributo negativo dado pelo sector público nas últimasdécadas, devido aos défices orçamentais. “Este contributonegativo reflectiu-se no crescimento da dívida pública, emespecial na primeira década do século XXI, que acabou porse revelar insustentável”.

Jovens de Lisboa arriscam maisQuanto maior a escolaridade, maior é apropensão para investir em aplicaçõesfinanceiras. Jovens e habitantes de Lisboa são