determinaÇÃo do custo de capital prÓprio, no perÍodo … · cdi certificado de depósitos...

TRANSCRIPT

DETERMINAÇÃO DO CUSTO DE CAPITAL PRÓPRIO,NO PERÍODO DE 1997 A 2002, PARA A AVALIAÇÃO DE

INVESTIMENTOS DIRETOS NO EXTERIOR POREMPRESAS BRASILEIRAS

Priscila Tavares Camacho

Universidade Federal do Rio de Janeiro

Instituto Coppead de Administração

Mestrado em Administração

Orientador: Celso Funcia Lemme, D.Sc.

Rio de Janeiro, RJ – BRASIL2003

ii

DETERMINAÇÃO DO CUSTO DE CAPITAL PRÓPRIO, NO PERÍODO DE

1997 A 2002, PARA A AVALIAÇÃO DE INVESTIMENTOS DIRETOS NO

EXTERIOR POR EMPRESAS BRASILEIRAS

Priscila Tavares Camacho

Dissertação submetida ao corpo docente do Instituto Coppead de

Administração da Universidade Federal do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do grau de Mestre.

Aprovada por:

- OrientadorProf. Celso Funcia Lemme, D.Sc.

Prof. Ricardo P. C. Leal, D.Sc.

Istvan K. Kasznar, PhD

Rio de Janeiro, RJ – BRASIL

2003

iii

Camacho, Priscila Tavares

Determinação do custo de capital próprio, no período de1997 a 2002, para a avaliação de investimentos diretos noexterior por empresas brasileiras. / Priscila Tavares Camacho. -Rio de Janeiro, 2003.

xv, 124 f.; il.

Dissertação – Universidade Federal do Rio de Janeiro -UFRJ, Instituto COPPEAD de Administração, 2003.

Orientador: Celso da Funcia Lemme.

1. Internacionalização. 2.Custo de Capital. 3. CAPM Locale Global. 4. Investimento direto no exterior. I. Lemme, CelsoFuncia (Orient.). II. Universidade Federal do Rio de Janeiro.Instituto Coppead de Administração. III. Título.

iv

CAMACHO, Priscila Tavares. Determinação do custo de capital próprio, noperíodo de 1997 a 2002, para a avaliação de investimentos diretos noexterior por empresas brasileiras. Orientador: Celso Funcia Lemme. Rio de

Janeiro: UFRJ/ COPPEAD, 2003. Dissertação.

O estudo objetivou verificar se o custo de capital próprio utilizado na

avaliação de investimentos diretos no exterior por empresas brasileiras deve

ser maior que o empregado em projetos nacionais, em função dos riscos

envolvidos. A teoria financeira defende uma redução do custo de capital próprio

quando considerada a integração dos mercados. No entanto, é prática comum

em muitas empresas americanas adicionar um prêmio de risco às taxas de

desconto de projetos domésticos para a determinação do custo de

oportunidade de projetos internacionais. Tendo em vista as discordâncias

existentes, este estudo pretende verificar até que ponto a hipótese de

integração leva realmente a uma redução do custo do capital acionário das

empresas. Para isso, foi analisada uma amostra de 22 empresas brasileiras

com investimentos diretos em outros países.

v

Camacho, Priscila Tavares. Determinação do custo de capital próprio, noperíodo de 1997 a 2002, para a avaliação de investimentos diretos noexterior por empresas brasileiras. Orientador: Celso Funcia Lemme. Rio de

Janeiro: UFRJ/ COPPEAD, 2003. Dissertação.

The study has the main purpose to verify if the cost of equity of direct

investments in other countries made by Brazilian firms should be greater than

the one used on domestic projects, due to the risks involved. Finance theory

believes that market integration can reduce the cost of equity. Nevertheless,

most US companies add a risk premium to their domestic cost of capital in order

to find the opportunity cost of capital of their international projects. Taking this

into consideration, this study intends to find out if the hypothesis of integration

really leads to a reduction in the cost of equity of international firms. The data of

22 Brazilian companies with foreign direct projects were analyzed.

vi

LISTA DE SIGLAS E ABREVIATURAS

ABECIP Associação Brasileira das Entidades de Crédito

Imobiliário e Poupança

ACFI Índice Global de ações do MSCI, composto por

mercados desenvolvidos e em desenvolvimento

ADR American Depositary Receipt

AMEX American Stock Exchange

APT Arbitrage Pricing Theory

APV Valor Presente Ajustado

BOVESPA Bolsa de Valores de São Paulo

CAPM Capital Asset Pricing Model

CDI Certificado de Depósitos Interbancários

COPOM Comitê de Política Monetária

FGV – 100 Índice de ações da Fundação Getúlio Vargas

IBOVESPA Índice de ações da BOVESPA

IBX Índice Brasil

IPCA Índice Nacional de Preços ao Consumidor Amplo

LMT Linha de Mercado de Títulos

M Carteira de Mercado

MSCI Morgan Stanley Capital International

MSCI-EUA Índice de ações dos Estados Unidos do MSCI

vii

NASDAQ Mercado de ações eletrônico

NuPIn Núcleo de Pesquisas em Internacionalização de

Empresas (Pronex/CNPq–Coppead/UFRJ)

NYSE New York Stock Exchange

PPC Paridade do Poder de Compra

PRONEX Programa de Apoio a Núcleos de Excelência

S&P 500 Índice das 500 maiores ações dos EUA

SELIC Sistema Especial de Liquidação e Custódia

SOMA Sociedade Operadora de Mercados Ativos

WACC Custo Médio Ponderado de Capital

WI Índice Global do MSCI composto por mercados

desenvolvidos

viii

LISTA DE QUADROS

QUADRO 1- Síntese dos fundamentos teóricos abordados na seção Revisão

de Literatura..…………………………………………………………………………47

ix

LISTA DE FIGURAS

FIGURA 1 – Retornos reais anuais, em percentual, de ações e títulos de dívida,

no período de 1900 a 2000, segundo os estudos realizados em DIMSON;

MARSH; STAUNTON (2002)……………………………………………………….60

FIGURA 2 – Custos de capital acionário de empresas brasileiras, baseados na

metodologia do CAPM Local, utilizando o IBOVESPA e o IBX como “proxy” da

carteira de mercado e a poupança como taxa livre de risco………..…………..79

FIGURA 3 – Média dos custos de capital próprio de empresas brasileiras,

baseado na metodologia do CAPM Local, utilizando o IBOVESPA e o IBX como

“proxy” da carteira de mercado e a poupança como taxa livre de risco..……..80

FIGURA 4 – Custos de capital próprio de empresas brasileiras, baseado na

metodologia do CAPM Global Simples…………………………………..………..85

FIGURA 5 – Custos de capital próprio de empresas brasileiras, baseado na

metodologia do CAPM Global Simples……………………..……………………..86

FIGURA 6 – Média dos custos de capital próprio de empresas brasileiras

utilizando o CAPM Local (IBOVESPA e IBX), além dos custos de capital

acionário calculados a partir do CAPM Global Simples……..…………………..90

x

LISTA DE TABELAS

TABELA 1 - Amostra final das empresas utilizadas neste estudo e o setor em

que atuam……………………………………………………………………………..52

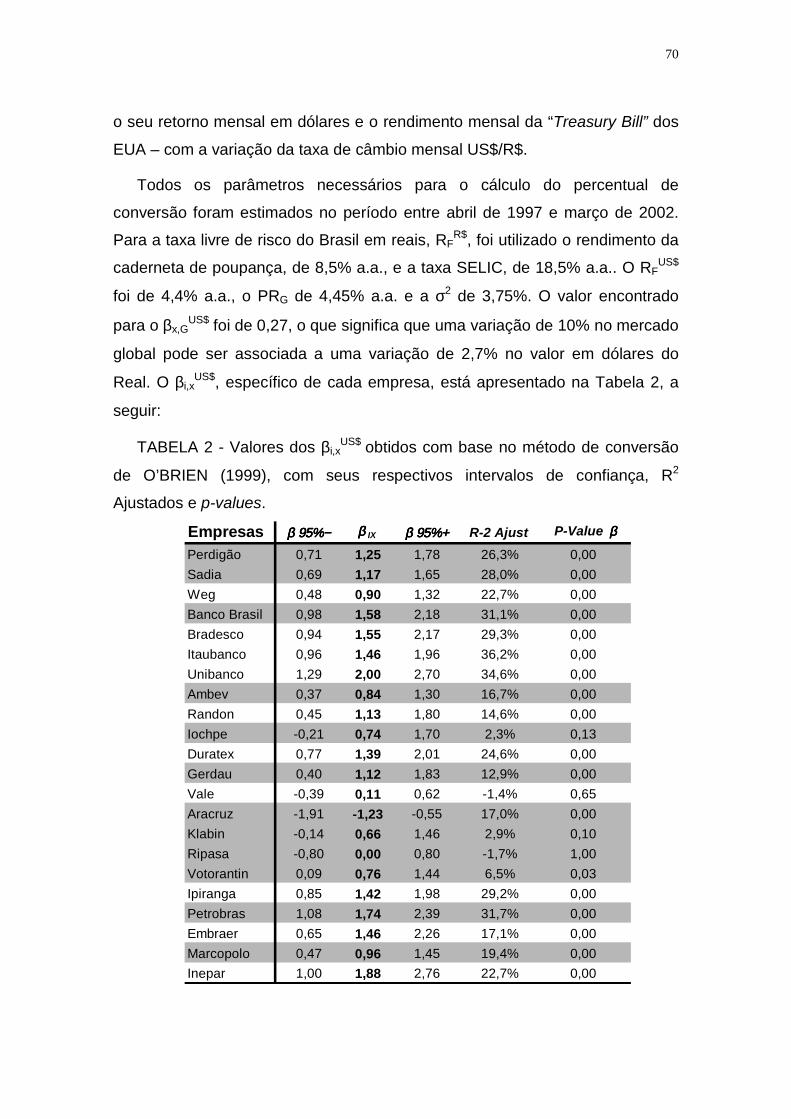

TABELA 2 - Valores dos βi,xUS$ obtidos com base no método de conversão de

O’BRIEN (1999), com seus respectivos intervalos de confiança, R2 Ajustados e

p-values………………………………………………………………………...……..70

TABELA 3 - Valores dos betas obtidos com base no CAPM Local, utilizando o

IBOVESPA como “proxy” da carteira de mercado. As empresas encontram-se

distribuídas por setor.……………………………………………………………….75

TABELA 4 - Valores dos betas obtidos com base no CAPM Local, utilizando o

IBX como “proxy” da carteira de mercado.………………………………………..76

TABELA 5 - Valores dos custos de capital acionário de empresas brasileiras,

baseado na metodologia do CAPM Local, utilizando o IBOVESPA e o IBX como

“proxy” da carteira de mercado, a poupança (8,5%a.a.), como taxa livre de

risco, e um prêmio de risco de mercado de 6,0% a.a……………………………78

TABELA 6 - Valores dos betas obtidos baseado no CAPM Global Simples,

utilizando o World Index (WI) e o All Country Free Index (ACFI) do MSCI como

“proxy” da carteira de mercado.…………………………………..………………..82

TABELA 7 - Valores dos betas obtidos com base no CAPM Global Simples,

utilizando o All Country Free Index do MSCI como “proxy” da carteira de

mercado.……………………………………………………………………………....83

TABELA 8 - Valores dos custos do capital acionário de empresas brasileiras,

baseado na metodologia do CAPM Global Simples. O ACFI foi usado como

“proxy” da carteira de mercado e o “T-Bond” de 30 anos (4,4%a.a.) como taxa

livre de risco. O prêmio de risco de mercado foi de 4,45% a.a………………....84

xi

TABELA 9 – Valores dos betas e dos gamas obtidos com base no CAPM

Global de Dois Fatores, utilizando o All Country Free Index do MSCI como

“proxy” da carteira de mercado……………………………….……………………87

TABELA 10 – Diferença entre os valores dos custos do capital acionário de

empresas brasileiras obtidos a partir da metodologia do CAPM Local

(Poupança, IBOVESPA e IBX) e do CAPM Global Simples…………………….89

xii

LISTA DE ANEXOS

ANEXO 1 - Relação de empresas do banco de dados fornecido pelo NuPIn,

classificada segundo a Revista Balanço Anual, da Gazeta Mercantil de julho de

2001, com o setor em ordem alfabética………………………………………….102

ANEXO 2 - Classificação dos setores de atividades econômicas. (Baseada na

Revista Balanço Anual da Gazeta Mercantil de julho/2001)…………………...104

ANEXO 3 - Descrição dos setores Agribusiness e Comércio. (Baseada na

Revista Balanço Anual da Gazeta Mercantil de julho/2001)…………………...106

ANEXO 4 - Descrição do setor Indústrias. (Baseada na Revista Balanço Anual

da Gazeta Mercantil de julho/2001)………………………………………………107

ANEXO 5 - Descrição do setor Serviços. (Baseada na Revista Balanço Anual

da Gazeta Mercantil de julho/2001)………………………………………………108

ANEXO 6 - Relação dos países onde as empresas brasileiras atuam

diretamente………………………………………………………………………….109

ANEXO 7 - Relação de países que compõe o MSCI World Index……………110

ANEXO 8 - Relação de países que compõe o MSCI All Country Free Index..111

ANEXO 9 – Ambev, Aracruz e Banco do Brasil: retornos aritméticos mensais,

em reais, entre abril de 1997 e março de 2002…………………………………112

ANEXO 10 – Bradesco, Duratex e Embraer: retornos aritméticos mensais, em

reais, entre abril de 1997 e março de 2002……………………………………...113

ANEXO 11 – Gerdau, Inepar e Iochpe: retornos aritméticos mensais, em reais,

entre abril de 1997 e março de 2002……………………………………………..114

xiii

ANEXO 12 – Ipiranga, Itau e Klabin: retornos aritméticos mensais, em reais,

entre abril de 1997 e março de 2002……………………………………………..115

ANEXO 13 – Marcopolo, Perdigão e Petrobras: retornos aritméticos mensais,

em reais, entre abril de 1997 e março de 2002…………………………………116

ANEXO 14 – Randon, Ripasa e Sadia: retornos aritméticos mensais, em reais,

entre abril de 1997 e março de 2002……………………………………………..117

ANEXO 15 – Unibanco, Vale e Votorantin: retornos aritméticos mensais, em

reais, entre abril de 1997 e março de 2002……………………………………...118

ANEXO 16 – Unibanco, Vale, Votorantin e Weg: retornos aritméticos mensais,

em reais, entre abril de 1997 e março de 2002.………………………………...119

ANEXO 17 – IBOVESPA e IBX: retornos aritméticos mensais, em reais, entre

abril de 1997 e março de 2002……………………………………………………120

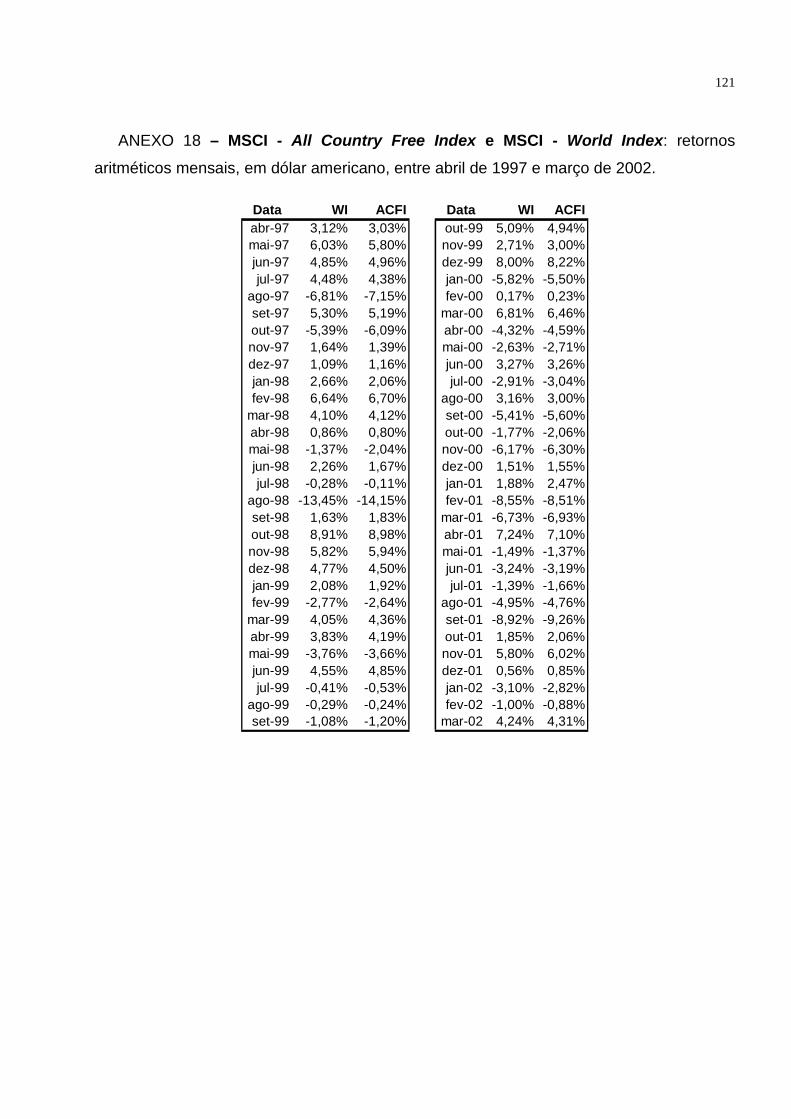

ANEXO 18 – MSCI - All Country Free Index e MSCI - World Index: retornos

aritméticos mensais, em dólar americano, entre abril de 1997 e março de

2002………………………………………………………………………………….121

ANEXO 19 – Taxa de Câmbio R$/US$, entre março de 1997 a março de

2002.…………………………………………………………………………………122

ANEXO 20 – Rendimentos mensais da caderneta de poupança e da SELIC,

entre abril de 1997 e março de 2002.…………………………………………….123

ANEXO 21 – Índice Nacional de Preços ao Consumidor Amplo (IPCA), entre

abril de 1997 e março de 2002……………………………………………………124

xiv

SUMÁRIO

1 INTRODUÇÃO ............................................................................................. 11.1 O PROBLEMA ........................................................................................... 11.2 OBJETIVOS............................................................................................... 21.3 RELEVÂNCIA DO ESTUDO........................................................................... 31.4 DELIMITAÇÃO DO ESTUDO.......................................................................... 6

2 REVISÃO DE LITERATURA ....................................................................... 92.1 INTERNACIONALIZAÇÃO.............................................................................. 9

2.1.1 Definição .......................................................................................... 92.1.2 Os benefícios dos investimentos diretos no exterior ...................... 10

2.2 A IMPORTÂNCIA DO CUSTO DE CAPITAL NAS DECISÕES DE INVESTIMENTO... 112.3 CUSTO DE OPORTUNIDADE DE PROJETOS................................................. 13

2.3.1 Custo de capital da empresa e do projeto ...................................... 142.3.2 Os diferentes custos de capital nos métodos de cálculo do custo de

capital da empresa. ........................................................................ 152.4 MODELOS DE PRECIFICAÇÃO DE RISCO .................................................... 17

2.4.1 Importância..................................................................................... 172.4.2 Modelos Existentes ........................................................................ 17

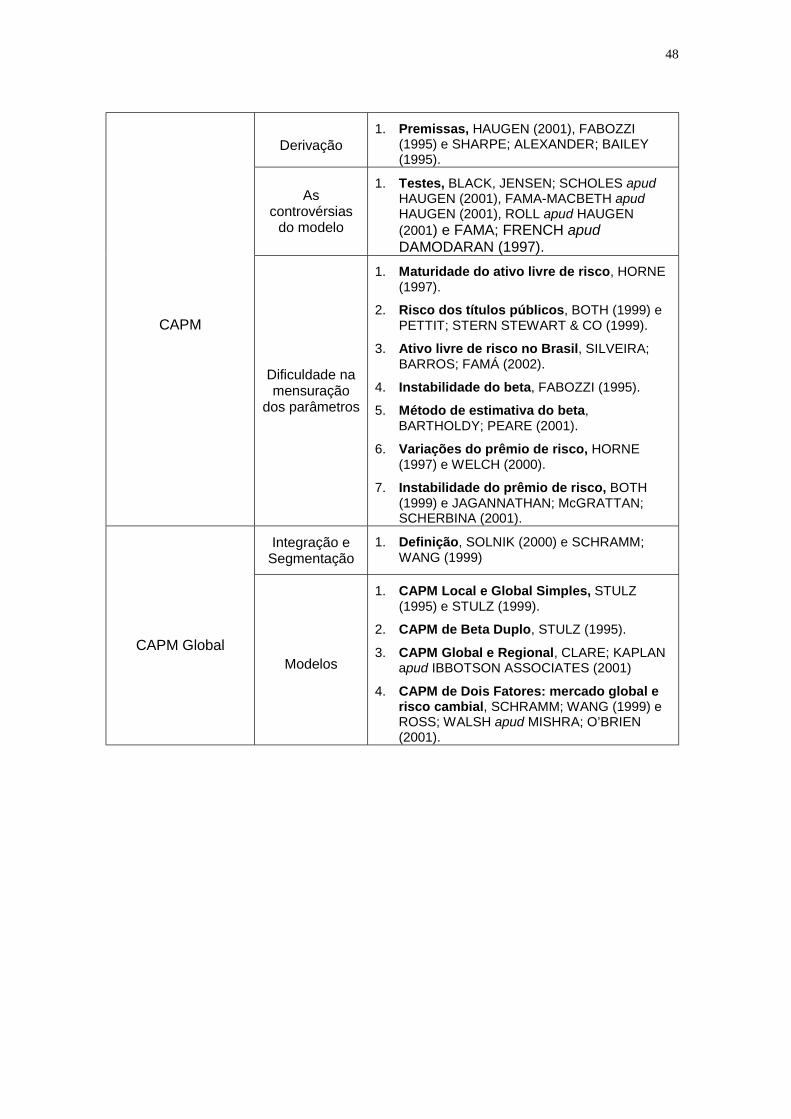

2.5 CAPM................................................................................................... 192.5.1 Derivação do Modelo...................................................................... 192.5.2 As Controvérsias do Modelo .......................................................... 212.5.3 Dificuldade na Mensuração dos Parâmetros.................................. 222.5.4 Extensões do CAPM ...................................................................... 28

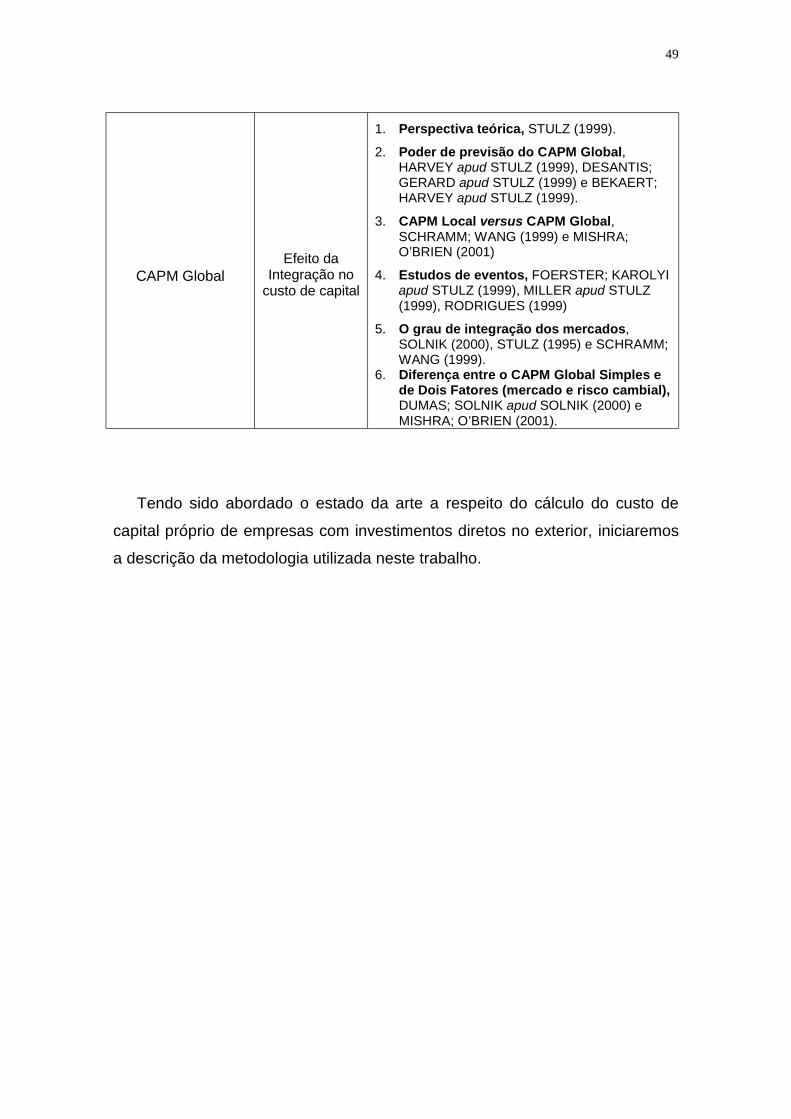

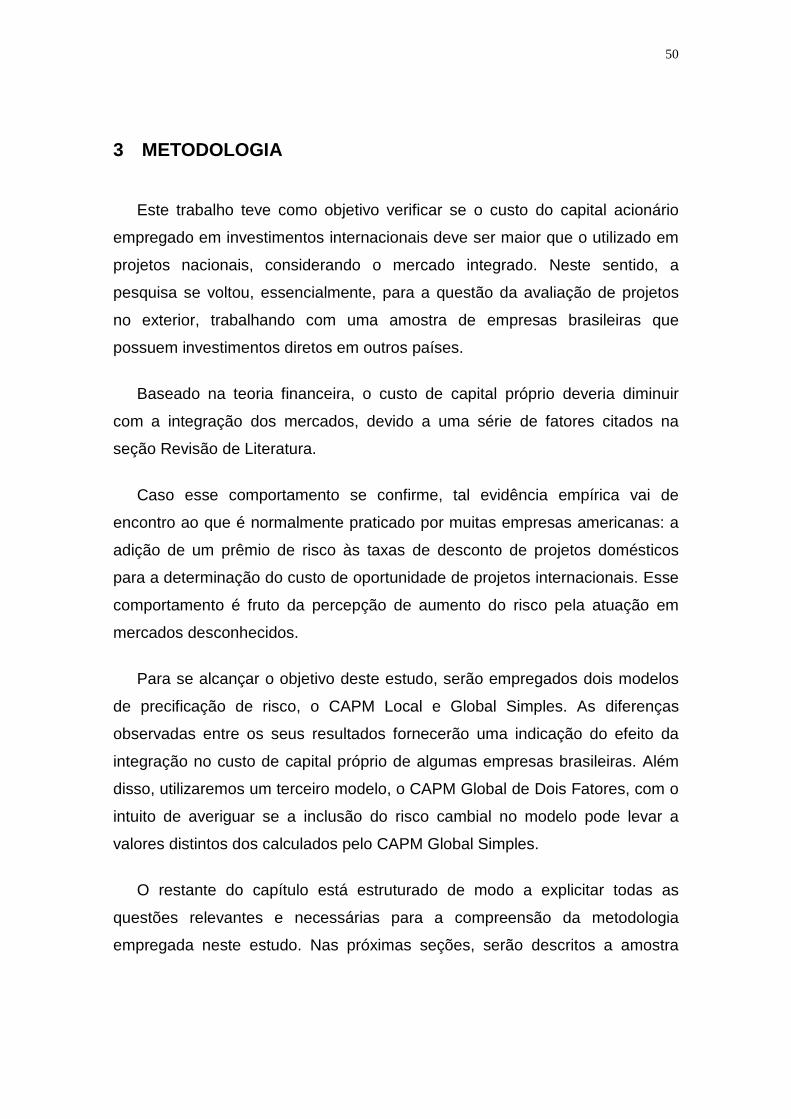

2.6 CAPM GLOBAL.................................................................................... 292.6.1 O Conceito de Integração e Segmentação dos Mercados ............. 292.6.2 Os diversos modelos existentes..................................................... 302.6.3 O efeito da integração dos mercados no custo de capital próprio:

perspectiva teórica ......................................................................... 382.6.4 Evidência empírica do impacto da integração no custo de capital . 392.6.5 Quão integrados estão os mercados de capitais na prática ........... 442.6.6 A diferença empírica entre modelos que precificam ou não o risco

cambial ........................................................................................... 462.7 SÍNTESE DA REVISÃO DE LITERATURA....................................................... 47

xv

3 METODOLOGIA ........................................................................................ 503.1 AMOSTRA............................................................................................... 513.2 COLETA DE DADOS ................................................................................. 53

3.2.1 Índices ............................................................................................ 533.2.2 Preços das Ações........................................................................... 553.2.3 Taxa Livre de Risco........................................................................ 55

3.3 DESCRIÇÃO DA METODOLOGIA................................................................. 563.3.1 Tratamento dos dados.................................................................... 563.3.2 CAPM Local ................................................................................... 573.3.3 CAPM Global Simples .................................................................... 623.3.4 CAPM Global de Dois Fatores ....................................................... 673.3.5 Comparação dos Resultados ......................................................... 69

3.4 LIMITAÇÕES DO ESTUDO.......................................................................... 71

4 RESULTADOS........................................................................................... 744.1 CAPM LOCAL ........................................................................................ 74

4.1.1 Parâmetros..................................................................................... 744.1.2 Custo do capital próprio.................................................................. 77

4.2 CAPM GLOBAL SIMPLES......................................................................... 814.2.1 Parâmetros..................................................................................... 814.2.2 Custo do capital próprio.................................................................. 83

4.3 CAPM GLOBAL DE DOIS FATORES........................................................... 864.3.1 Parâmetros..................................................................................... 86

4.4 COMPARAÇÃO DOS RESULTADOS ............................................................. 88

5 CONCLUSÃO ............................................................................................ 91

6 REFERÊNCIAS BIBLIOGRÁFICAS.......................................................... 95

7 ANEXOS .................................................................................................. 102

1 INTRODUÇÃO

1.1 O Problema

Assiste-se, hoje, no mundo inteiro a um processo de globalização

econômica, financeira e comercial caracterizado pelo crescimento do sistema

financeiro internacional, pela desregulamentação dos mercados e pelo

aumento do grau de liberdade das empresas.

Um volume crescente de capital acumulado é destinado às transações

financeiras, fruto da desregulamentação dos mercados financeiros. Segundo

SOLNIK (2000), em 1998, o valor total do mercado de ações em todo o mundo

chegou à marca de US$ 23.136 bilhões, vinte e seis vezes maior que em 1974,

quando era de US$ 892 bilhões.

O avanço da tecnologia de informação contribuiu também para o aumento

das transações realizadas por investidores em todo o mundo. O “turnover”

anual das ações, a nível global, cresceu cerca de 58 vezes em 23 anos,

partindo de US$ 186 bilhões, em 1974, e chegando a US$ 10.752 bilhões, em

1997, conforme SOLNIK (2000).

A liberdade conquistada pelas empresas se manifesta na mobilidade do

capital produtivo, na terceirização, nas operações de aquisições e fusões e no

crescente aumento da importância do comércio entre países. A globalização

remove as barreiras à livre circulação do capital, levando as empresas a definir

estratégias globais para a sua acumulação, como, por exemplo, investimentos

externos diretos.

As empresas que importam ou exportam seus produtos, que atuam

diretamente em outros países ou emitem títulos de dívida ou ações em

mercado internacionais são inevitavelmente afetadas pela economia global.

2

É fato que a globalização provocou mudanças no perfil de risco de muitos

investimentos e, naturalmente, nos seus retornos esperados. A volatilidade do

fluxo de receitas das empresas foi alterada, o que por sua vez levou a uma

variação no preço de suas ações e no custo do seu capital acionário. Medir a

intensidade dessa variação tornou-se, assim, um desafio importante para as

comunidades acadêmica e empresarial.

1.2 Objetivos

PETTIT et al (1999) afirmam que é prática padrão nas empresas

multinacionais americanas adicionar um prêmio de risco ao custo de capital

doméstico para se chegar às taxas de desconto de investimentos diretos no

exterior. Essas companhias acreditam que com isso estarão considerando o

risco político e econômico associado às operações em um ambiente estranho e

desconhecido: o internacional.

A teoria financeira, no entanto, revela que essa prática pode levar à

superestimação das taxas de desconto de projetos internacionais e,

conseqüentemente, à perda de boas oportunidades de investimentos.

PETTIT et al (1999) e SCHRAMM; WANG (1999) defendem que muitos

desses riscos envolvidos em projetos externos devem ser absorvidos através

de um ajuste nos fluxos de caixa e não por meio de um aumento no custo de

capital. Para os autores, somente os fatores que afetam o risco sistemático

devem ser refletidos no custo de capital.

EHRHARDT (1994) acrescenta que esses tipos de riscos podem ser

reduzidos ou mesmo eliminados através de hedges e seguros. Além disso, a

baixa correlação dos custos e da demanda entre os diferentes investimentos

internacionais leva a uma redução da volatilidade dos fluxos de receita das

empresas globalizadas.

3

De um modo geral, a teoria financeira defende a hipótese de redução do

custo de capital acionário das empresas a partir do momento que os mercados

vão se tornando cada vez mais integrados.

Tendo em vista as contradições existentes entre a prática nas empresas e a

teoria financeira quanto à avaliação de investimentos internacionais, este

trabalho procurou responder à seguinte pergunta: Considerando a integraçãodos mercados válida, a estimativa do custo de capital acionário utilizadaem investimentos diretos no exterior por empresas brasileiras deve sermaior que a empregada em projetos nacionais similares? Em outraspalavras, considerando que o mercado é razoavelmente integrado, écorreto adicionar um prêmio de risco ao custo de capital própriodoméstico utilizado em projetos no Brasil quando se pretende atuardiretamente no exterior, em projetos semelhantes?

Para o cálculo teórico das estimativas do custo de capital acionário das

empresas selecionadas para este estudo, serão utilizadas três extensões do

modelo CAPM: o Local, o Global Simples e o Global de Dois Fatores. O motivo

de se utilizar três modelos distintos é comparar os resultados obtidos,

confrontando a segmentação e a integração dos mercados.

A discussão presente, neste estudo, assume que o CAPM é o modelo de

precificação de risco correto para se estimar o custo de capital de uma

empresa. Portanto, este trabalho não tem como objetivo testar a metodologia

do CAPM e suas extensões, como também não visa fornecer uma estimativa

universalmente correta para o custo de capital dessas empresas.

1.3 Relevância do Estudo

BRIGHAM apud EHRHARDT (1994, p. 102), numa pesquisa de campo com

33 grandes empresas americanas, observou que cerca da metade delas

ajustava seu custo de capital para refletir as diferenças de risco.

Aproximadamente, 45% dos respondentes ajustavam suas taxas para as

4

diferentes divisões da empresa, 35% para os diferentes tipos de projetos e 23%

para os projetos individuais.

GITMAN; MERCURIO apud EHRHARDT(1994, p. 102), em uma pesquisa

de campo com uma amostra maior de empresas, observaram que dois terços

das empresas faziam ajustes com relação ao risco incorrido, com 59,9%

ajustando para projetos individuais. Entre estes, 39% faziam os ajustes nos

seus fluxos de caixa, 32% no custo de capital e 19,5% nos dois.

Pesquisas de campo como estas evidenciam a preocupação crescente de

muitas empresas americanas em avaliar cada um dos seus investimentos de

acordo com os riscos envolvidos. Apesar da inquietação com relação ao

assunto, nem sempre essas empresas conseguem ajustar corretamente os

seus projetos aos riscos.

Isso pôde ser evidenciado em uma outra linha de pesquisa, onde se

procurou esclarecer de que forma as empresas lidavam com essas questões e

se de fato atuavam conforme recomendado pela academia.

GRAHAM; HARVEY (2001), por exemplo, realizaram uma ampla pesquisa

de campo com 392 empresas americanas, em que procuraram avaliar

questões referentes ao custo, à estrutura de capital e à avaliação de

investimentos e projetos.

Muitas das empresas afirmaram utilizar o CAPM no cálculo do seu custo de

capital acionário. Entretanto, mais da metade delas disseram usar o custo de

capital da empresa para avaliar diferentes projetos, projetos estes que,

provavelmente, possuíam diferentes níveis de risco. Isso era uma evidência de

que muitos dos que responderam que utilizavam o CAPM não sabiam aplicá-lo

da maneira correta.

De um modo geral, estes estudos vieram mostrar a vontade de muitas

empresas americanas de avaliar seus investimentos de forma correta, mas, ao

mesmo tempo evidenciaram uma dificuldade em aplicar a teoria financeira.

5

Pesquisas de campo como estas são importantes para aproximar a teoria e

a prática na área de finanças. Os resultados obtidos podem ajudar tanto

acadêmicos e pesquisadores, como também executivos e praticantes da teoria

financeira. Muitos dos pesquisadores, por exemplo, podem desenvolver novas

teorias ou modificar seus pontos de vista. Por outro lado, muitas empresas

podem tirar proveito das recomendações acadêmicas que ainda não foram

implementadas pela maioria.

Infelizmente, conforme mencionado em LEAL; COSTA Jr; LEMGRUBERG

(2000, p. 15), “O tema de finanças corporativas no Brasil carece de

investigação adequada”. Foram destacados como temas básicos da área: os

estudos sobre o custo e a estrutura de capital de empresas brasileiras e a

emissão de debêntures e ações.

Além disso, é evidente a carência de pesquisas de campo com empresas

brasileiras, abordando assuntos como custo e estrutura de capital. EID Jr

(1996) é um dos poucos que se tem conhecimento. A sua pesquisa focou

basicamente nestes dois pontos. Dos 1.126 questionários enviados às

empresas do país somente 161 foram respondidos. Ao contrário das empresas

americanas, as brasileiras não seguem à risca a teoria financeira, conforme

indicado na pesquisa. Com relação ao CAPM, 26% dos respondentes alegaram

conhecê-lo, porém, através de perguntas mais específicas sobre o modelo,

percebeu-se um conhecimento superficial do assunto.

Em meio a esse ambiente, muitos profissionais brasileiros replicam o que é

feito em países como Estados Unidos, onde a pesquisa sobre o assunto é

definitivamente mais extensa, ou mesmo baseiam suas decisões em métodos

alternativos. Isso acaba levando, inevitavelmente, a erros de avaliação e a

perdas de boas oportunidades de investimentos.

Além da importância da avaliação de projetos ajustados ao risco e da falta

de pesquisas sobre o assunto no país, o enfoque que é dado ao ambiente

globalizado de hoje gera um valor especial ao estudo.

6

As empresas que buscam o mercado externo como uma alternativa de

investimento direto passam a enfrentar uma dificuldade adicional. Além da

complexidade habitual de avaliar os projetos da forma correta, ajustando-os

aos seus riscos específicos, os riscos envolvidos em um ambiente internacional

e a forma de tratá-los ainda são obscuros.

Uma contribuição ao cálculo do custo de capital acionário de empresas

brasileiras internacionalizadas pode auxiliar na avaliação de investimentos

diretos no exterior, evitando, assim, que boas oportunidades de projetos sejam

perdidas pela falta de conhecimento sobre sua valoração.

1.4 Delimitação do Estudo

O estudo será aqui delimitado no que se refere à forma de atuação no

exterior por parte da empresa, ao período de tempo em que o estudo se baseia

e ao objetivo da aplicação do CAPM nesta dissertação.

Uma empresa que decide atuar em mercados internacionais pode agir por

meio de dois diferentes tipos de processo. O primeiro consiste na ampliação

dos fornecedores e do mercado consumidor para fora dos limites territoriais

domésticos. Isso inclui atividades como a importação e a exportação de

matéria prima ou produtos acabados.

O segundo consiste no estabelecimento de subsidiárias em outros países

ou em investimentos diretos em ativos reais localizados no exterior. É

justamente este último aspecto que será abordado neste estudo.

Estaremos portanto calculando o custo de capital acionário de empresas

brasileiras que de fato possuem alguma atividade operacional no exterior. Essa

amostra de empresas foi escolhida a partir da base de dados do Núcleo de

Pesquisas em Internacionalização de Empresas (Pronex/CNPq–

Coppead/UFRJ) – NuPIn, em que constavam companhias com operação física

em outros países. Foram selecionadas, então, aquelas de capital aberto e as

7

que estivessem de acordo com a definição de empresa brasileira presente no

extinto Artigo 171 da Constituição da República Federativa do Brasil de 5 de

outubro de 1988.

O intervalo de tempo em que se situa o estudo compreende o período de

abril de 1997 a março de 2002. Este período é particularmente especial por

englobar quatro grandes crises: da Ásia (1997), da Rússia (1998), do Brasil

(1999) e da Argentina (2001), além dos atentados terroristas em setembro de

2001. Certamente, o comportamento dos mercados e, conseqüentemente, o

retorno das ações foram influenciados por todos esses importantes

acontecimentos.

Além disso, este estudo parte do princípio que o CAPM é o modelo de

precificação de risco adequado para se estimar o custo de capital de uma

empresa, portanto, não tem como objetivo testar a metodologia do CAPM e

suas extensões, assim como não visa fornecer a estimativa correta para o

custo de capital dessas empresas. Esta dissertação visa, sim, comparar os

diferentes resultados obtidos a partir da aplicação dos modelos do CAPM.

A seguir, encontra-se a revisão de literatura organizada em sete capítulos.

No primeiro, será apresentada uma definição de internacionalização, além dos

possíveis benefícios gerados por ela. No segundo, será abordada a

importância do custo de capital nas decisões de investimento de uma empresa.

No terceiro, será exposto o conceito do custo de oportunidade de um projeto e

a forma como o custo de capital próprio se insere nos métodos de cálculo do

custo de capital de uma empresa. No quarto, serão apresentados os diferentes

modelos de precificação de risco existentes, sendo dado um enfoque especial

ao modelo CAPM, no quinto capítulo. Neste serão abordadas as controvérsias

do modelo CAPM, as dificuldades enfrentadas quando da sua aplicação e as

suas extensões. No sexto capítulo, antes de introduzirmos os modelos de

precificação de risco globais, serão colocados os conceitos de integração e

segmentação de mercados. E, posteriormente, serão apresentadas as

perspectivas teóricas e as evidências empíricas do impacto da integração dos

8

países no custo do capital acionário das empresas. No sétimo e último capítulo,

será apresentada uma síntese de toda literatura abordada.

9

2 REVISÃO DE LITERATURA

Ao longo desta seção será apresentada a teoria referente ao custo de

capital próprio de empresas internacionalizadas, abordando a sua relevância

na avaliação de projetos e os principais modelos de precificação de risco. Para

isso, serão apresentados conceitos fundamentais para um bom entendimento

do tema, como: internacionalização, integração e segmentação de mercados.

Serão apresentados, ainda, resultados de pesquisas importantes dentro da

área de finanças que certamente contribuirão para o nível global do trabalho.

2.1 Internacionalização

2.1.1 Definição

A internacionalização é um processo que leva à integração das economias

e das sociedades dos vários países do mundo, no que toca aos mercados

financeiros, à produção de mercadorias e serviços e à difusão de informações.

Para GUNDLACH; NUNNENKAMP (1996), a crescente interdependência

das economias ao redor do mundo é fruto do aumento do comércio e dos

fluxos de capitais e da progressiva cooperação tecnológica entre as empresas.

Tudo isso, somado à desregulamentação dos mercados financeiros, levou a

uma maior competição na economia mundial e a novas oportunidades de

investimentos.

KRUGMAN apud GUNDLACH; NUNNENKAMP (1996) lembra que um

aspecto particular da internacionalização é a possibilidade das empresas

alcançarem a fragmentação geográfica da sua cadeia de valor. Esse

movimento só foi possível graças à revolução da microeletrônica. A partir daí,

foram desenvolvidas tecnologias de produção e de distribuição de baixo custo

10

que tornaram viáveis o transporte internacional e a produção em diferentes

países.

Sobre esse aspecto, OLIVEIRA (2001) comenta que a internacionalização

tem tido um efeito significativo nas estratégias empresarias. Muitas companhias

têm se voltado ao mercado externo em busca dos benefícios prometidos pela

internacionalização.

Várias são as formas encontradas pelas empresas em busca da

internacionalização. A exportação de matérias primas ou produtos acabados,

por exemplo, é realizada através de envios diretos aos clientes no exterior ou

através de distribuidores localizados nos países receptores. Uma outra forma

utilizada é a transferência de know-how, mediante uma retribuição por parte da

empresa estrangeira. Por fim, os investimentos diretos podem ser feitos

mediante a construção de fábricas ou a implementação de empresas

equivalentes em mercados de especial interesse estratégico de forma a

aumentar a cobertura geográfica e a facilidade de penetração a nível mundial.

Como os investimentos diretos em mercados externos serão o foco deste

estudo, na próxima seção, serão descritos alguns dos benefícios desta forma

de internacionalização encontrados na literatura pesquisada.

2.1.2 Os benefícios dos investimentos diretos no exterior

PETTIT et al (1999) acreditam que existem dois principais motivos que

justificam o movimento de empresas em direção aos mercados internacionais.

De acordo com os autores, atualmente, o mercado de capitais pressiona as

empresas ao lhes exigir sinais de crescimento lucrativo no longo prazo. Dessa

forma, os investimentos diretos no exterior passam a fazer parte da estratégia

de muitas empresas, uma vez que esses movimentos representam novas

oportunidades de crescimento.

Um segundo benefício proveniente da atuação em mercados internacionais,

segundo os autores, se deve à redução do custo de capital acionário da

11

empresa por meio da redução do risco sistemático da carteira de seus

acionistas.

Neste caso em particular, a redução do custo de capital próprio só ocorrerá

se a diminuição da volatilidade de seus fluxos de caixa e lucros, proveniente do

estabelecimento de bases operacionais em diferentes países, for

acompanhada de uma redução no grau em que o preço de sua ação varia em

relação ao mercado.

Ainda conforme PETTIT et al (1999), a habilidade da empresa em

proporcionar indiretamente uma redução do risco de seus acionistas através da

diversificação internacional pode significar uma fonte importante de valor, caso

seus acionistas pareçam incapazes ou desinteressados em obter tal benefício

por conta própria. Muito embora JACQUILLAT; SOLNIK apud SOLNIK (2000) e

DADA; WILLIAMS apud SOLNIK (2000) tenham confirmado que o investimento

em ações de empresas multinacionais domésticas não é uma alternativa

melhor que a diversificação obtida pelo investimento em um portfólio de ações

internacionais.

Introduzido o cenário em que está inserido o presente estudo, podemos

prosseguir esclarecendo como o custo de capital se insere nas decisões de

investimento da empresa.

2.2 A Importância do Custo de Capital nas Decisões de

Investimento

Conforme observado por HORNE (1997), a criação de valor na empresa se

dá a partir de investimentos que forneçam um retorno além daquele exigido

pelo mercado pelo risco incorrido. A capacidade da empresa em gerar esses

excessos de retorno nos seus projetos está fortemente associada à estratégia

e à vantagem competitiva da empresa.

12

Segundo PORTER (1992), a estratégia competitiva é a busca de uma

posição competitiva favorável dentro de uma indústria e visa estabelecer uma

posição lucrativa e sustentável contra as forças que determinam a concorrência

no setor.

Ainda conforme o autor, duas questões são essenciais na determinação da

rentabilidade e na escolha da estratégia competitiva de uma empresa. São

elas:

a) a atratividade da indústria em termos de rentabilidade a longo prazo e os

fatores que a determinam;

b) e os determinantes da posição competitiva relativa da empresa dentro

de uma indústria.

Já a vantagem competitiva:

“surge fundamentalmente do valor que uma empresa consegue

criar para seus compradores e que ultrapassa o custo de

fabricação pela empresa. O valor é aquilo que os compradores

estão dispostos a pagar, e o valor superior provém da oferta de

preços mais baixos do que os da concorrência por benefícios

equivalentes ou do fornecimento de benefícios singulares que mais

do que compensam um preço mais alto”. PORTER (1992, p. 2)

Para que a empresa consiga, então, criar valor é preciso não só promover,

mas também identificar os projetos que ofereçam um excesso de retorno,

denominado pelos economistas de renda econômica. Para isso, é necessário

criar condições dentro da empresa para se alcançar uma vantagem competitiva

sustentável no longo prazo e mecanismos para se identificar a taxa de retorno

mínima aceitável em cada um dos projetos da empresa.

A partir do momento que a companhia consegue mensurar o risco

associado aos seus projetos e, conseqüentemente, o retorno mínimo exigido

13

por eles, passa a ser possível identificar as oportunidades em que se pode

alcançar uma renda econômica.

Tendo em vista a importância da determinação do custo de capital dos

investimentos da empresa na criação de valor e, conseqüentemente, na sua

sustentabilidade no longo prazo, será abordado a seguir o conceito que está

por trás do cálculo do custo de oportunidade de um projeto e como o custo de

capital próprio se insere nos métodos de cálculo do custo de capital da

empresa.

2.3 Custo de Oportunidade de Projetos

Conforme BREALEY; MYERS (2000) uma empresa deve descontar o fluxo

de caixa de um investimento pela taxa de retorno que os investidores esperam

obter em tal projeto. Para os autores, o verdadeiro custo de capital de um

investimento depende do risco do projeto e da forma com que a empresa

escolhe se financiar para realizá-lo.

HORNE (1997) menciona que a principal fonte de financiamento de uma

empresa é a emissão de títulos de dívida e ações, apesar de existirem outras

formas como opções, “leasing” e títulos conversíveis, por exemplo. O autor

acrescenta, ainda, que podemos pensar na taxa de desconto do projeto como

sendo o custo de se obter e ao mesmo tempo reter capital dos investidores.

Dessa forma, ainda de acordo com HORNE (1997), o retorno exigido num

projeto será uma combinação do custo dos diversos tipos de financiamento

adquiridos pela empresa, caso o projeto apresente o mesmo risco que os

atuais negócios da empresa. Neste caso, este custo será denominado de custo

de capital da empresa.

14

2.3.1 Custo de capital da empresa e do projeto

De acordo com BREALEY; MYERS (2000), muitas empresas utilizam os

seu custo de capital para descontar os fluxos de caixa de seus projetos. Essa

prática consiste em aceitar qualquer projeto, independente do seu risco,

contanto que ofereça um retorno acima do custo de capital da empresa.

Todavia, os autores destacam um problema existente nesta prática. O

projeto, por exemplo, pode não apresentar o mesmo perfil de risco da empresa.

Neste caso, a empresa estará exigindo o mesmo retorno tanto de projetos

arriscados como de seguros. A empresa poderá, com isso, rejeitar bons

projetos de baixo risco ou aceitar projetos ruins de alto risco.

Para os autores, cada projeto deveria ser avaliado pelo seu próprio custo de

oportunidade de capital, levando em consideração o seu perfil de risco e não o

risco do negócio da empresa como um todo.

Apesar dos problemas, BREALEY; MYERS (2000) ainda acreditam que o

cálculo do custo de capital da empresa tem sua importância na avaliação de

investimentos. Neste sentido, destacaram dois principais aspectos. Primeiro, o

custo de capital da empresa é considerado como a taxa de desconto correta

para aqueles projetos que possuem o mesmo risco que os negócios da

empresa. E segundo, mesmo que os novos projetos apresentem riscos

distintos ao da empresa, o seu custo de capital pode significar pelo menos um

bom ponto de partida.

Considerando a importância do custo de capital da empresa e a sua ampla

utilização, será abordado a seguir como os dois principais métodos de cálculo

do custo de capital da empresa, o WACC e o APV, se relacionam com os

custos das diversas formas de financiamento da empresa, em particular, o

custo de capital próprio.

15

2.3.2 Os diferentes custos de capital nos métodos de cálculo do

custo de capital da empresa.

2.3.2.1 Custo Médio Ponderado de Capital (WACC)

BREALEY; MYERS (2000) introduzem o WACC como um método bastante

utilizado em empresas no cálculo de seu custo de capital. Este método consiste

no cálculo da média ponderada dos custos de oportunidade marginal de cada

componente utilizado no financiamento da empresa. Como as empresas se

financiam de forma marginal para fazer um investimento em um novo projeto,

deve-se trabalhar também com um custo de capital marginal. Além disso, cada

um dos componentes é ponderado pelo seu valor de mercado.

Sendo assim, quando existem outras formas de financiamento diferentes do

capital próprio da empresa, o WACC é a taxa relevante em decisões de

investimento e não o retorno exigido pelos acionistas. Mesmo neste caso, o

custo de capital dos acionistas é uma taxa bastante importante no cálculo do

custo de capital empresa, uma vez que representa uma das parcelas da sua

estrutura de capital. Isso pode ser visualizado na relação a seguir:

VEr

VDTrWACC EcD ++++−−−−==== )1(

(1)

onde rD e rE representam, respectivamente, as taxas de retorno esperadas

pelos investidores nas dívidas e ações da empresa. D e E são o valor de

mercado corrente do capital de terceiros e próprio, e V é o valor total da

companhia (V = D + E). A taxa marginal de imposto sobre os rendimentos da

empresa, TC, é acrescentada à equação porque o custo da dívida é calculado

após os impostos.

16

2.3.2.2 Valor Presente Ajustado (APV)

O APV, método desenvolvido por Stewart C. Myers em 1974, é considerado

como uma alternativa ao uso do WACC no cálculo de custo de capital da

empresa. Baseado no método, o fluxo de caixa de um investimento é dividido

em duas partes: o fluxo de caixa operacional desalavancado e aquele

associado ao financiamento do projeto.

O valor presente líquido do investimento é calculado a partir do desconto de

cada uma das duas parcelas do fluxo de caixa. A primeira utiliza como custo de

oportunidade o retorno mínimo exigido pelo acionista nas ações

desalavancadas da empresa. Já a segunda parcela é descontada pelo custo de

capital de terceiros solicitado pela empresa.

Conforme mencionado, a determinação do custo de capital próprio é

bastante relevante tanto para aplicação do método do WACC como do APV.

Conseqüentemente, o cálculo do custo de capital acionário da empresa passa

a ser uma etapa essencial na avaliação de projetos e na sustentabilidade da

empresa.

O presente estudo não visa abordar o custo de capital de terceiros como

também não pretende se aprofundar no tema de custo de capital da empresa.

Seu objetivo é abordar em detalhe o custo de capital próprio de empresas

internacionalizadas. Para isso, foram aqui abordados a sua importância e o

lugar em que se insere nas decisões de investimento de uma empresa. Neste

sentido, na seção seguinte, iniciaremos a nossa abordagem sobre o tema custo

de capital próprio, foco deste estudo.

17

2.4 Modelos de Precificação de Risco

2.4.1 Importância

Ao se discutir o tema custo de capital próprio em empresas se faz

necessário abordar os diversos modelos de precificação de risco existentes.

Esses modelos são úteis na determinação do custo de capital próprio da

empresa, o que por sua vez pode levar ao custo de capital da companhia e de

seus projetos, caso estes possuam o mesmo perfil de risco que a empresa

como um todo.

A identificação dessa taxa de desconto, ou melhor, do retorno mínimo

exigido no projeto é extremamente relevante na determinação da viabilidade ou

não do investimento. A empresa não incorrerá em novos empreendimentos a

não ser que estes criem valor para ela, ou seja, forneçam um retorno além do

compatível com o custo de oportunidade do projeto.

O futuro da empresa no mercado está fortemente associado à escolha de

bons investimentos. Mas para isso, é preciso determinar as taxas de descontos

de seus projetos e, então, identificar aqueles que ofereçam um excesso de

retorno.

Tendo em vista a importância dos modelos de risco e retorno no cálculo do

custo de capital próprio e, conseqüentemente, nas decisões de investimentos

dentro de uma empresa, serão descritas a seguir as principais características

desses modelos, dando destaque especial ao CAPM, foco deste trabalho.

2.4.2 Modelos Existentes

A importância da medição do risco na avaliação de investimentos e o

surgimento dos modelos de gerenciamento de carteiras levaram ao

desenvolvimento de diversas teorias sobre como os ativos são precificados no

mercado em relação ao seu risco. Dentre os principais modelos de precificação

18

de risco podemos destacar o Modelo Fatorial, o Arbitrage Pricing Theory (APT)

e Capital Asset Pricing Model (CAPM).

SHARPE; ALEXANDER; BAILEY (1995) descrevem o Modelo Fatorial como

um modelo que busca capturar as principais forças econômicas que fazem os

preços dos ativos variar sistematicamente. Essas forças são chamadas de

fatores e geram variações em todos os preços dos ativos da economia, porém

em diferentes proporções em cada um deles.

Já o APT e o CAPM são considerados modelos de equilíbrio. Tais modelos

estimam o equilíbrio teórico dos preços dos ativos, dadas algumas premissas

acerca do mercado e do comportamento e expectativa do investidor.

O APT foi desenvolvido pelo Professor Stephen Ross, em 1976, e se

propõe a descrever uma estrutura de preços de ativos. O modelo considera

que os retornos dos ativos são influenciados por uma variedade de fatores, ao

contrário do CAPM que utiliza apenas um fator: o mercado. A mensagem

principal do APT é a de que a relação entre os retornos dos ativos e esses

fatores será linear desde que não haja oportunidades de arbitragem na

economia.

Como este trabalho está voltado ao uso do CAPM e suas extensões no

cálculo do custo do capital acionário de empresas, será dado um maior

enfoque a este modelo. A seguir será apresentada, então, uma descrição do

CAPM junto com as controvérsias existentes a seu respeito na literatura

financeira e as dificuldades de mensuração de seus parâmetros.

Posteriormente, serão brevemente citados dois exemplos de extensões do

CAPM, desenvolvidos a partir de modificações nas suas premissas originais. O

CAPM Global, considerado também como uma extensão do CAPM, é descrito

com mais detalhe na seção seguinte, uma vez que sua utilização faz parte do

objetivo principal deste trabalho.

19

2.5 CAPM

2.5.1 Derivação do Modelo

O CAPM é um modelo que, ao examinar o comportamento dos investidores

no mercado, procura descrever a relação de equilíbrio entre o risco e o retorno

dos ativos na economia. O modelo foi desenvolvido por William F. Sharpe e

John Lintner, em 1960, e é hoje exaustivamente descrito na literatura

financeira.

2.5.1.1 Premissas do Modelo

Como todo modelo, o CAPM é uma representação da realidade e, portanto,

se utiliza de algumas premissas para poder extrair a complexidade do ambiente

e focar nos elementos mais relevantes. Essas premissas são de certa forma

simplistas, mas necessárias para a construção do modelo, uma vez que trazem

maior viabilidade no tratamento matemático.

HAUGEN (2001), FABOZZI (1995) e SHARPE; ALEXANDER; BAILEY

(1995) citam as principais premissas do CAPM, que envolvem tanto o

comportamento e a expectativa dos investidores, como também algumas

particularidades do mercado:

a) os investidores escolhem seus portfólios baseados nas informações

de retorno e variância;

b) existe homogeneidade de expectativas entre os investidores, ou seja,

eles possuem expectativas iguais quanto ao retorno, à variância e à

covariância dos retornos dos ativos;

c) os investidores planejam seus investimentos para um mesmo

horizonte de tempo;

20

d) existe no mercado um investimento livre de risco e pode-se comprar

ou vender qualquer quantia do ativo a essa taxa de risco zero;

e) não existe entrave algum à livre circulação de informação e capital.

Em outras palavras, não existe nenhum custo de transação ao se

comprar ou vender um ativo, como também não são cobrados

impostos sobre dividendos, lucros ou ganhos de capital. Além disso,

todos os investidores no mercado têm acesso à mesma quantidade

de informação e não possuem restrições para vender a descoberto;

f) os investidores são racionais, aversos ao risco e aplicam a

ferramenta desenvolvida pelo Professor Harry Markowitz. Sendo

assim, todos os investidores e, conseqüentemente, a carteira de

mercado estão posicionados na fronteira eficiente.

2.5.1.2 Linha de Mercado de Títulos

A medida apropriada de risco no CAPM é a variância dos retornos, mas

somente aquela parcela que não pode ser diversificável. Esta parcela é

chamada de risco sistemático ou risco de mercado. O risco não diversificável é

medido através de uma estimativa beta e relacionado ao retorno esperado dos

ativos. A parte restante da variância do ativo é denominada de variância

residual e pode ser eliminada através da diversificação.

Essencialmente, o modelo afirma que o retorno esperado de um ativo ou

portfólio é igual à soma da taxa livre de risco e o seu prêmio de risco esperado.

Este, de acordo com o modelo, é igual ao produto entre o risco sistemático (β)

e a diferença do retorno da carteira de mercado e da taxa livre de risco.

iFMFi RRERRE ββββ])([)( −−−−++++==== (2)

SHARPE; ALEXANDER; BAILEY (1995) definem o portfólio de mercado (M)

como aquele composto de todos os ativos da economia, onde a proporção

investida em cada ativo corresponde ao seu valor agregado de mercado

21

relativo ao valor agregado de mercado de todos os ativos da economia. Os

autores lembram ainda que M é composto não só de ações ordinárias mas

também de outros tipos de investimentos, como por exemplo: títulos, ações

preferenciais, metais, obras de arte e até capital humano. Entretanto, na

prática, muitas pessoas restringem a carteira de mercado apenas às ações.

Esta relação entre o risco sistemático e o retorno esperado do ativo é

denominada de Linha de Mercado de Títulos (LMT). Esta é sempre linear e

positivamente inclinada. Nela estão representados todos os portfólios e os

títulos individuais da economia.

2.5.2 As Controvérsias do Modelo

Muito se tem discutido nas últimas duas décadas a respeito da

aplicabilidade do CAPM, ou seja, se o beta é uma boa medida de risco e se

está correlacionado ao retorno dos ativos.

Os primeiros testes empíricos que surgiram procuraram testar as

propriedades da LMT propostas pelo modelo – relação linear e positiva entre os

retornos dos ativos e seus respectivos betas.

BLACK; JENSEN; SCHOLES apud HAUGEN (2001) e FAMA-MACBETH

apud HAUGEN (2001) realizaram estes testes a partir de uma “proxy” da

carteira de mercado. Os resultados sugeriram não só que as propriedades

características da LMT existiam como também que o β parecia ser o único fator

que explicava as diferenças de retornos entre portfólios, o que dava suporte ao

modelo.

Porém, ROLL apud HAUGEN (2001) fez duras críticas aos primeiros testes

do CAPM, questionando sua validade. Para Roll a única forma de se testar o

modelo é verificando a eficiência da carteira de mercado. No entanto, como tal

carteira é composta de todos os ativos existentes no mundo, seria impossível

22

ter acesso a todos os retornos dos ativos que compõe tal carteira e, assim,

testar a sua eficiência.

Ainda segundo Roll, é verdade que se o portfólio de mercado é eficiente, a

relação do beta e dos retornos será perfeitamente linear e positiva. Porém, o

inverso não é sempre certo. Conseqüentemente, a validade do CAPM não

pode ser testada desta forma.

Mais recentemente, alguns testes vieram questionar se o beta é realmente

a melhor representação do risco de um ativo. FAMA; FRENCH apud

DAMODARAN (1997), por exemplo, não encontraram relação positiva entre os

betas e os retornos. E observaram, ainda, que outras variáveis, como tamanho

e valor contábil, explicavam melhor a diferença de retornos entre os ativos.

Vários outros testes surgiram contestando ou dando suporte aos resultados

obtidos pelos testes que invalidam o beta como uma boa medida de risco. O

que fica claro com isso, é que a academia ainda não chegou a uma posição

definitiva quanto à validade do modelo.

Apesar das constantes críticas ao CAPM, destaco um trecho que evidencia

o apoio à teoria e a sua ainda extensa utilização pelo mercado:

“Because of its simplicity, the CAPM is widely used, both in

the security industry and in corporate finance. (…) We recognize

that the market equilibration process is complex and that the CAPM

cannot give a precise measurement of the required return for a

particular company. Still the CAPM trade-off between risk and

return is a useful guide for approximating capital cost and allocating

capital to investment projects”. HORNE (1997, p. 76)

2.5.3 Dificuldade na Mensuração dos Parâmetros

A estimação do custo de capital acionário utilizando o CAPM apresenta três

componentes essenciais: a taxa livre de risco, o beta e o prêmio de risco do

23

mercado. Cada um destes parâmetros possui um conceito ex-ante, ou seja,

devem refletir as estimativas do investidor para o futuro.

Infelizmente, seus valores não estão disponíveis no mercado e por isso

devem ser estimados. Na prática, essa estimação pode ser obtida por meio de

dados históricos, assumindo que o que ocorreu no passado é uma boa

representação do que acontecerá no futuro, ou ainda, por meio de

prognósticos.

Existe uma série de controvérsias quanto à forma como cada um dos

parâmetros do modelo deve ser estimado. Essas questões são importantes,

uma vez que impactam nos resultados obtidos pelo modelo. Levando isso em

consideração, nesta seção, serão apresentadas algumas das dificuldades que

envolvem a estimação dos parâmetros do modelo.

2.5.3.1 O ativo livre de risco

Baseado na teoria financeira, o ativo livre de risco passível de ser aplicado

no modelo CAPM, deve apresentar algumas características importantes: (1) ser

tomado ou emprestado indistintamente por todos os investidores; (2) possuir

um desvio padrão dos seus retornos igual a zero e, conseqüentemente, um β

também igual a zero; (3) ter um retorno fixo e sem possibilidades de não

pagamento (“default”) em seu vencimento; e (4) ter seu prazo de vencimento

coincidente com o período do investimento em análise.

Obviamente, encontrar na economia um ativo com todas essas

características passa a ser uma tarefa impossível, o que leva muitos a procurar

aproximações no mercado capazes de substituí-lo da melhor forma possível.

De acordo com HORNE (1997), existe consenso que a taxa livre de risco

utilizada no CAPM possa ser a dos títulos do governo, como por exemplo, os

“Treasuries” nos EUA, que não apresentam risco de “default”.

24

Entretanto, o autor destaca que não há acordo entre investidores quanto ao

vencimento desses títulos. Diferentes maturidades podem levar a diferentes

resultados de retornos esperados, uma vez que, geralmente, títulos de longo

prazo possuem taxas superiores aos de prazos intermediários, que por sua

vez, são maiores que as de curto prazo. Segundo PETTIT; STERN STEWART

& CO (1999), a utilização dos títulos do governo tanto de curto como de longo

prazo possui pontos fracos e fortes.

Por outro lado, BOTH (1999) não acredita que títulos do governo sejam

livres de risco. O autor afirma que tais títulos apresentam sim diversos riscos,

como os de não pagamento, confiscos e hiperinflação; e adiciona o fato dos

títulos do tesouro americano poderem ser mais arriscados que o mercado de

ações, dependendo do horizonte de tempo escolhido. Os betas de títulos do

tesouro americano, por exemplo, calculados anualmente em um intervalo de 10

anos, ou mensalmente durante 5 anos, partiram de níveis insignificantes nos

anos 70, para valores entre 0,4 e 0,8, nos anos 90.

PETTIT; STERN STEWART & CO (1999) vão ao encontro de BOTH (1999)

quando afirmam que os retornos dos títulos de longo prazo do governo

americano têm tido uma correlação positiva com o retorno do mercado de

ações, desde 1950, o que significa que esses títulos possuem risco

sistemático. Os betas desses títulos variaram, por exemplo, de 0 a 0,44, nos

últimos 50 anos.

No caso do Brasil, SILVEIRA; BARROS; FAMÁ (2002) realizaram um

estudo acerca da adequação de algumas aproximações para a determinação

da taxa livre de risco no país. Segundo os autores, o título C-Bond mostrou-se

inadequado por possuir correlação estatisticamente significante com o

IBOVESPA, além de incorporar em seu retorno o pagamento pelo risco de

“default”. Já a caderneta de poupança, assim como os Certificados de

Depósitos Interbancários (CDI), mostraram-se condizentes com o conceito

teórico de taxa livre de risco, com correlação insignificante com os outros ativos

da economia e desvio padrão de retornos também desprezível.

25

2.5.3.2 O Beta

O risco sistemático é definido pelo modelo como a covariância esperada

entre o retorno do ativo e o mercado, dividida pela variância do retorno do

mercado. Tal parcela é chamada de fator beta teórico, β (ex-ante). Na prática, o

β é estimado baseado no grau em que a série de excessos de retornos

históricos do ativo varia com os excessos de retornos históricos do mercado.

Em termos estatísticos, ela é a porcentagem da variação do prêmio de risco do

ativo que pode ser explicada pela variação do prêmio de risco do mercado.

Neste caso, utiliza-se uma “proxy” da carteira de mercado e o resultado

encontrado é um beta histórico (ex-post).

De acordo com FABOZZI (1995), um dos maiores problemas na estimação

do beta está na sua variação ao longo do tempo. E para ele existem pelo

menos duas fontes de instabilidade.

A primeira está no seu uso como único fator de risco sistemático. De acordo

com FABOZZI (1995), modelos de multifatores têm mostrado que as ações

possuem diferentes fontes de risco sistemático. Sendo assim, qualquer fator

que pretenda agregar todas as fontes de risco sistemático que afetam o retorno

da ação tende a parecer instável, a medida que as demais variáveis de risco se

alteram.

BARTHOLDY; PEARE (2001) mostraram que, para algumas ações da

NYSE negociadas 95% do tempo, a habilidade do beta em explicar as

diferenças de retornos entre as ações em períodos subsequentes variava de

0,01% a 11,73% ao longo dos anos, e na melhor das hipóteses chegava a uma

média de 3%. O estudo evidenciou que mesmo em ótimas circunstâncias o

beta possuía pouco poder de explicação.

A segunda fonte de instabilidade do beta está na definição do intervalo de

tempo no qual os retornos serão medidos para a determinação dos betas.

Dependendo do intervalo de tempo escolhido pode-se chegar a resultados

distintos. Pode-se utilizar, por exemplo, tanto observações semanais dos

26

retornos ao longo de um ano, como também mensais ao longo de cinco anos.

Em ambos os casos obtém-se, praticamente, o mesmo número de

observações.

A questão está no fato da teoria não mencionar nada a respeito da

freqüência com que os retornos devem ser observados e também não

especificar o número de observações que deve ser utilizado. A única menção a

respeito do assunto vem da metodologia estatística empregada que diz que um

número maior de observações gerará um beta mais confiável estatisticamente.

Contudo, para isso deve-se assumir que as variáveis econômicas que afetam o

beta não variam ao longo do período escolhido.

A recomendação padrão usada por muitos serviços internacionais como,

por exemplo, Ibbotson e Economática, é a do uso de dados mensais durante

um período 60 meses e de um índice ponderado pelo valor de mercado.

Todavia, BARTHOLDY; PEARE (2001) evidenciam o reduzido número de

pesquisas que dão suporte a tal recomendação. Em seu artigo, os autores

procuraram avaliar os diversos métodos utilizados na estimação do beta,

usando diferentes frequências de dados, períodos e índices. BARTHOLDY;

PEARE (2001) chegaram à conclusão de que a estimativa mais eficiente do

beta é obtida por meio de uma série mensal de dados de cinco anos, porém

com um índice igualmente ponderado, ao contrário do que é recomendado.

Já para PETTIT; STERN STEWART & CO (1999), apesar do período de 60

meses ser o mais comumente aplicado, outros períodos podem ser mais

apropriados dependendo das circunstâncias. Os autores aconselham uma

avaliação qualitativa na escolha do trecho da história e da extensão da série de

retornos que será utilizada.

27

2.5.3.3 O Prêmio de Risco

Ao se estimar o prêmio de risco utilizando dados históricos é preciso levar

uma série de questões em consideração. Cada uma dessas questões pode ter

um impacto significativo no prêmio de risco obtido.

HORNE (1997) cita que as variações do prêmio de risco podem ser fruto do

tipo de média utilizada, aritmética ou geométrica, e da maturidade do ativo livre

risco, tendendo a valores mais elevados quando as taxas de risco zero são

mais baixas. Para WELCH (2000), as variações podem também ser

conseqüência do intervalo de tempo escolhido e da carteira de mercado

utilizada.

Há ainda os que questionam se os retornos passados são uma boa

previsão do futuro. Segundo STULZ (1999) o uso de séries históricas na

estimação do prêmio de risco é uma prática segura caso se acredite que o

prêmio de risco é relativamente estável ao longo do tempo.

Para BOTH (1999), é improvável que o prêmio de risco americano sobre

títulos de longo prazo tenha sido constante no tempo, já que o risco do

mercado de títulos de dívida dos EUA cresceu significativamente ao longo dos

últimos 20 anos, chegando a se igualar ao mercado de ações em algumas

vezes.

JAGANNATHAN; McGRATTAN; SCHERBINA (2001) vão ao encontro de

BOTH (1999) ao identificarem que o prêmio de risco americano vem

diminuindo, significativamente, nos últimos 30 anos. Isso significa que o prêmio

de risco calculado através de uma série longa de dados históricos pode não ser

mais uma boa estimativa para o futuro. Portanto, existem poucas razões para

se acreditar na estabilidade do prêmio de risco ao longo do tempo.

WELCH (2000) menciona que não existe uma definição precisa e nem uma

harmonia quanto à forma como o prêmio de risco deve ser computado e

aplicado. Em função disso, ele destaca a enorme discrepância que existe nas

28

estimativas dos prêmios de risco esperado, variando de -10% a +20%,

dependendo da maneira como for realizada a previsão.

Esta seção evidencia a dificuldade de se aplicar o CAPM, uma vez que uma

série de questões envolvendo a mensuração de seus parâmetros gera dúvidas

quanto à confiabilidade de seus resultados. Os praticantes do modelo devem

estar a par destes entraves e dos limites que estes impõem a qualquer

pesquisa empírica nesta área. Portanto, a cautela e o espírito crítico são

características essenciais de qualquer um ao avaliar os valores resultantes do

modelo.

A seguir, serão apresentados alguns modelos que foram gerados a partir do

CAPM e da alteração de algumas de suas premissas.

2.5.4 Extensões do CAPM

Muitas das premissas do CAPM não refletem a real situação econômica dos

mercados e o comportamento dos investidores. Neste sentido, com o intuito de

se criar modelos que estivessem mais de acordo com a realidade, muitos

estudiosos desenvolveram modelos alternativos a partir de modificações nas

premissas originais do CAPM. A versão zero-beta do CAPM, desenvolvida por

Fischer Black e o modelo de multifatores do CAPM de Robert Merton são

exemplos de tais tentativas.

Fischer Black acredita na validade do CAPM, porém, para ele, são

necessárias algumas modificações. Ele examinou o comportamento do modelo

na ausência de um ativo livre de risco e chegou a uma forma diferente do

original.

O modelo revisado supunha que se poderia construir um portfólio de beta

nulo capaz de substituir o ativo livre de risco. Este portfólio seria construído a

partir da combinação de diversos ativos de risco, num ambiente em que não

houvesse nenhuma restrição para a venda a descoberto.

29

Já Robert Merton adaptou o CAPM considerando outros fatores de risco,

além do mercado. Basicamente, o modelo diz que os investidores também

querem ser recompensados pelas outras fontes de risco a que estão sujeitos.

Os ativos devem, então, ser precificados com base nos prêmios de risco que

refletem a compensação exigida. O retorno esperado do modelo equivale ao

retorno esperado do CAPM original mais uma série de prêmios de riscos

referentes aos demais riscos envolvidos.

O CAPM Global é também considerado como uma extensão do CAPM

original. Porém, como um dos objetivos deste trabalho é calcular o custo de

capital acionário de empresas brasileiras com operação física no exterior

através da metodologia do CAPM Global, se faz necessário abordá-lo com

mais detalhe. Neste sentido, será apresentado, a seguir, uma revisão da

metodologia do CAPM Global, seguindo os moldes da revisão realizada em

LEAL (2000).

2.6 CAPM GLOBAL

2.6.1 O Conceito de Integração e Segmentação dos Mercados

Conforme SOLNIK (2000), um mercado é segmentado quando ativos que

possuem o mesmo risco são listados em diferentes mercados com preços

também distintos na moeda comum. A definição de mercado integrado dada

pelo autor vai ao encontro da definição de SCHRAMM; WANG (1999), em que

afirmam que um mercado é considerado integrado quando há livre circulação

de capital entre os países capaz de eliminar qualquer oportunidade de

arbitragem.

EHRHARDT (1994) define mercado segmentado como aquele em que os

preços dos ativos são definidos independentemente dos preços em outros

mercados financeiros. Isso significa que o investidor segmentado, que está

estimando os retornos no seu mercado, se comporta como se não tivesse

30

acesso a nenhuma informação de outros mercados internacionais. Por outro

lado, se os mercados são totalmente integrados, os preços são estabelecidos

por um conjunto de investidores que vêem o mundo como um mercado único.

2.6.2 Os diversos modelos existentes

Antes de introduzir os diversos modelos do CAPM Global se faz necessário

esclarecer do que consiste o modelo denominado pela literatura financeira de

CAPM Local. Dessa forma, pretende-se proporcionar uma clara diferenciação

entre as duas abordagens, local e global, já que ambas, particularmente, serão

desenvolvidas e aplicadas ao longo deste estudo.

2.6.2.1 CAPM Local

Conforme dito anteriormente, o portfólio de mercado M utilizado no modelo

original do CAPM é definido como aquele composto de todos os ativos da

economia.

STULZ (1995) introduz o CAPM Local partindo das premissas do CAPM

original. O autor, porém, acrescenta algumas características específicas com

relação ao mercado e, em particular, à definição da carteira de mercado

utilizada no modelo.

No CAPM Local, assume-se que o mercado é segmentado, ou seja, os

investidores locais não podem investir em mercados internacionais e, ao

mesmo tempo, os investidores internacionais estão proibidos de investir neste

mercado local. Conseqüentemente, a economia restringe-se somente ao país

em questão. A carteira de mercado passa a englobar, então, todos os ativos

deste país, e não os da economia como um todo.

Considerando que o país é isolado do restante do mundo, o prêmio de risco

de um ativo doméstico obtido a partir do CAPM Local apresenta uma relação

31

linear com o prêmio de risco da carteira de mercado local, conforme a equação

a seguir:

iDFDFiD RRERRE ββββ])([)( −−−−++++==== (3)

onde RF é a taxa livre de risco, βiD é a covariância entre o retorno da carteira de

mercado doméstico, RD, e o retorno do ativo, RiD, dividida pela variância do

retorno do mercado local.

Esclarecido o conceito em que se baseia o CAPM Local, podemos, agora,

introduzir o CAPM Global e suas diversas extensões.

2.6.2.2 CAPM Global Simples

Conforme STULZ (1995), ao contrário do CAPM Local, o CAPM Global

Simples considera o mercado doméstico completamente integrado aos demais

mercados do mundo. Neste caso, a carteira de mercado que minimiza a

variância dos investidores do mercado doméstico não é a carteira que abrange

os ativos deste país, mas sim os ativos de todos os países acessíveis a estes

investidores locais. Esta carteira de mercado é chamada de portfólio de

mercado global.

STULZ (1995) enfatiza que o portfólio de mercado global inclui mais ativos

que a carteira de mercado local, porém não inclui todos os ativos existentes no

mundo, como a carteira M definida no CAPM original. Os títulos negociados em

mercados fechados e, portanto, inacessíveis aos investidores domésticos

fazem parte do mercado mundial M, mas não pertencem à carteira de mercado

definida pelo CAPM Global Simples.

STULZ (1999) afirma que, num mercado integrado, investidores com

portfólios globais diversificados irão medir o risco individual dos ativos pela sua

contribuição à volatilidade da carteira global. Este risco é chamado de beta

global e é definido pela covariância entre o retorno do ativo e o retorno da

32

carteira de mercado global, dividida pela variância do retorno do mercado

global.

O retorno esperado de um ativo, E (RiG), se relaciona com o prêmio de risco

da carteira de mercado global, [E(RG) -RF], e seu risco sistemático, βiG,

segundo a equação a seguir:

iGFGFiG RRERRE ββββ])([)( −−−−++++==== (4)

STULZ (1995) lembra que o impacto das flutuações das taxas de câmbio

nos preços dos ativos é uma questão importante quando se trata de um

ambiente internacional. O CAPM Global Simples, descrito pelo autor, lida com

isso assumindo que os desvios da Paridade do Poder de Compra (PPC) não

são importantes o suficiente para afetar os preços dos ativos neste mercado

integrado.

Segundo SOLNIK (2000), a PPC sustenta que os movimentos na taxa de

câmbio devem ser completamente compensados pelo diferencial de inflação

entre os dois países. Tal relação pode ser expressa da seguinte forma:

0)](1[)](1[

SS

IEIE t

D

X ====++++++++

(5)

onde, E(IX) e E(ID) representam a inflação esperada internacional e doméstica,

respectivamente. S0 é a taxa de câmbio “spot” no início do período, ou melhor,

o preço de uma unidade da moeda local em moeda estrangeira, e St é a taxa

de câmbio “spot” no final do período.

SCHRAMM; WANG (1999) afirmam que, embora a PPC não seja válida no

curto prazo, um grande número de estudos sugere que no longo prazo (num

período além de 10 anos) a relação parece valer. Em outras palavras, existe

uma tendência da taxa de câmbio, que divergiu do valor estimado pela PPC,

convergir para tal valor em cerca de 10 anos ou mais.

33

Neste caso, considerando a PPC válida, não existem diferenças na

demanda por moedas entre os investidores e, conseqüentemente, o CAPM

Global Simples não precisa precificar o efeito das taxas de câmbio no cálculo

do custo de capital próprio. Este modelo, especificamente, será utilizado ao

longo deste estudo e nos auxiliará a responder à pergunta da dissertação.

O modelo que será brevemente apresentado na próxima seção também

considera a PPC válida. Dessa forma, o custo de capital acionário é obtido

somente em função do risco de mercado global, uma vez que este é

considerado integrado.

2.6.2.3 CAPM de Beta Duplo

STULZ (1995) introduz o modelo CAPM de Beta Duplo afirmando que, se o

mercado doméstico é integrado ao mercado global, o retorno esperado de um

ativo, E (RiGD ), quando calculado pelo CAPM Local, deve se relacionar com o

prêmio de risco da carteira de mercado doméstico, βDG [(E(RG) -Rf)], da

seguinte forma:

])([)( FGDGiDFiDG RRERRE −−−−++++==== ββββββββ (6)

onde βiD é a covariância entre o retorno do mercado doméstico e o retorno do

ativo, dividida pela variância do retorno do mercado doméstico. Já o βDG

representa o beta global do mercado doméstico, definido como a razão entre a

covariância do retorno do mercado global e o do mercado doméstico e a

variância do retorno do mercado global.

STULZ (1995) destaca que o prêmio de risco do mercado doméstico da

forma como foi representado na equação acima é correto quer o mercado seja

segmentado, quer seja integrado ao resto do mundo. O CAPM de Beta Duplo

permite que o portfólio global afete o custo de capital próprio do ativo somente

por meio do efeito que ele produzirá no prêmio de risco do mercado doméstico,

e não por meio do βiD.

34

O autor enfatiza, contudo, que o resultado do custo de capital próprio obtido

através deste modelo somente fornece o mesmo valor que o modelo do CAPM

Global Simples se a parcela do risco do ativo, que não é correlacionada com o

mercado doméstico, εID, também não se correlaciona com o mercado global. A

condição para que os resultados do CAPM de Beta Duplo e CAPM Global

Simples sejam equivalentes foi apresentada por STULZ (1995) e encontra-se a

seguir:

)(),(var

* 2G

GiDDGiDiG R

RiânciaCoσσσσ

εεεεββββββββββββ ++++==== (7)

onde, βiG e βDG representam os betas do ativo e do mercado doméstico com

relação à carteira de mercado global, respectivamente. βiD foi obtido através da

regressão dos retornos do ativo com os do mercado doméstico.

Isso significa que se uma empresa possui uma parte de seu risco

diversificável no ambiente doméstico mas não no global, seu custo de capital

obtido através do modelo de Beta Duplo fornecerá um valor menor do que o

obtido pelo CAPM Global Simples.

Devido a essa restrição, foi decidido não utilizar este modelo como

alternativa à aplicação do CAPM Global Simples no desenvolvimento do

presente estudo.

2.6.2.4 CAPM Global e Regional

Este modelo, introduzido em CLARE; KAPLAN apud IBBOTSON

ASSOCIATES (2001), parte do princípio que os mercados não são nem

totalmente segmentados nem totalmente integrados. Sendo assim, nem o

CAPM Local nem o Global Simples são apropriados nessas condições. Uma

alternativa razoável é acrescentar não só a interação do mercado doméstico

com o mercado global, mas também a sua interação com a região geográfica

em que o país está localizado.

35

Neste caso, o custo do capital acionário e os prêmios de risco de mercado

se relacionam da seguinte forma, de acordo com o modelo:

)()( RDRGDGFe PRPRRR ββββββββ ++++++++==== (8)

onde, Re representa o custo do capital próprio em um determinado país e RF a

taxa livre de risco. βDG e βDR representam o beta do mercado doméstico com

relação ao mercado global e mercado regional, respectivamente. PRG é o