detalhamento de itens que compÕem o custo de produÇÃo · elaborar custo de produção agrícola...

TRANSCRIPT

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

DETALHAMENTO DE ITENS QUE COMPÕEM O CUSTO DE PRODUÇÃO:

COMPARAÇÕES ENTRE AS METODOLOGIAS DA CONAB E DO CEPEA

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Este documento apresenta um estudo comparativo de metodologias de custos de produção agrícola utilizadas pela Conab e pelo Cepea;

Trata-se de um estudo realizado em conjunto entre a Gerência de Custos de Produção (GECUP) da Conab e o Cepea;

O resultado apresentado é de responsabilidade de ambas as instituições;

Seu conteúdo pode se tornar público;

Os envolvidos e responsáveis pelo documento são:

2

Documento elaborado e aprovado pelas duas instituições

Pesquisadores do CepeaGeraldo S. C. BarrosLucilio R. A. AlvesFábio F. de LimaMauro OsakiRenato G. Ribeiro

Pesquisadores da ConabAsdrúbal de C. JacobinaAdriene Alves de MeloAntônio A. da ConceiçãoPoliana T. S. GratãoSéfora Silvério

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Objetivos deste documento e objetivos/focos para o cálculo de custo de produção das instituições;

Estruturas agregadas e detalhadas dos resultados finais das planilhas de custos de produção de cada instituição;

Comparações de itens de custos de produção e apresentação das principais distinções nos cálculos;

Identificação de pontos divergentes de cálculos e obtenção de informações que podem impactar os custos de forma mais expressiva;

Comparações de resultados que realmente podem ser efetuados;

Comparações de evoluções de custos de fibras e grãos para regiões selecionadas;

Considerações gerais.

3

Estrutura do material

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Efetuar uma análise comparativa entre as metodologias de cálculos de custos utilizadas pela Conab (Companhia Nacional de Abastecimento) e pelo Cepea, no setor agrícola.

Identificar as formas de cálculos de custos agrícolas entre as instituições, detalhando os itens que são considerados, com o intuito de identificar e apresentar suas características e especificidades.

As implicações relacionadas a cada metodologia serão elaboradas, tendo em conta que cada instituição tem seus próprios objetivos quando realizam seus cálculos de custos do setor agrícola.

4

Objetivos do documento

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Cepea:

Obter os custos de produção, que permitam analisar rentabilidade e riscos da atividade agropecuária;

Identificar os fatos relevantes e calcular custos de produção do ano-safra objeto de estudo;

Analisar a propriedade típica como um todo, calculando custos com base no sistema produtivo e não apenas de uma cultura em específico;

Contribuir nas boas práticas de gestão de custos das propriedades agrícolas e subsidiar nas tomadas de decisões privadas, de entidades representativas da cadeia produtiva e do setor público.

5

Objetivos de cálculo de custo de produção

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

CONAB:

Elaborar custo de produção agrícola e disponibilizar metodologia para que entidades estatais e não-estatais possam elaborar estudos e tenham informações para tomadas de decisões políticas, administrativas, econômicas, financeiras e operacionais;

Oferecer as condições para estudos de políticas públicas e programas de governo, além de subsidiar discussões técnicas de melhoria do processo produtivo (máquinas e implementos agrícolas, agrotóxicos e fertilizantes, mudas e sementes etc.) e de comercialização.

6

Objetivos de cálculo de custo de produção

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

CONAB:

Conhecer as tecnologias utilizadas na agricultura;

Conhecer a estrutura regionalizada dos custos, de modo a permitir análises comparativas entre regiões/países;

Dispor de um instrumento que proporcione uniformidade metodológica, confiabilidade e consistência analítica;

Subsídio às propostas de preços mínimos e ao bônus da garantia de preços da agricultura familiar.

7

Objetivos de cálculo de custo de produção

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

8

Estruturas de custos operacionais de produção da Conab – CNP (Soja) 2014/15 – base jan/14

CUSTO /

60KG

PARTICIPAÇÃO

CT (%)

0,00 0,00 0,000,00 0,00 0,00

97,79 1,87 4,360,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,004,32 0,08 0,19

182,50 3,51 8,140,00 0,00 0,00

589,37 11,33 26,30565,83 10,89 25,25

0,00 0,00 0,000,00 0,00 0,00

0,00 0,00 0,000,00 0,00 0,000,00 0,00 0,001,69 0,04 0,080,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,00

27,72 64,32

68,64 1,32 3,06

43,24 0,83 1,9369,83 1,34 3,12

0,00 0,00 0,000,00 0,00 0,000,00 0,00 0,00

36,04 0,69 1,610,00 0,00 0,00

19,50 0,38 0,870,00 0,00 0,00

67,99 1,31 3,030,00 0,00 0,00

5,87 13,62

61,24 1,18 2,731,18 2,73

34,77 80,67

48,47 0,93 2,1660,02 1,15 2,6837,96 0,73 1,69

2,81 6,53

3,39 0,07 0,151,97 0,04 0,096,43 0,12 0,29

0,23 0,53

3,04 7,06

37,81 87,73

57,34 1,10 2,56217,43 4,18 9,70

0,00 0,00 0,005,28 12,26

43,09 100,00

3.1 - Tratores e Colheitadeiras 5,41

I - DESPESAS DE CUSTEIO DA LAVOURA

1 - Operação com animal 0,002 - Operação com Avião 0,00

DISCRIMINAÇÃOCUSTO

POR HA

PARTICIPAÇÃO

CV (%)

3 - Operação com máquinas:

7 - Administrador 0,248 - Sementes 10,09

5 - Aluguel de Animais 0,006 - Mão-de-obra 0,00

3.2 - Conjunto de Irrigação 0,004 - Aluguel de Máquinas 0,00

12 - Receita 0,0013 - Outros:

10 - Agrotóxicos 31,3011 - Água 0,00

8.1 - Royalties 0,009 - Fertilizantes 32,60

13.5 - Mudas 0,00 13.6 - Taxas Ambientais 0,00

13.3 - Vernalização(Alho) 0,00 13.4 - Análise de Solo 0,09

13.1 - Análise Foliar 0,00 13.2 - Embalagens/Utensílios 0,00

14 - Serviços Diversos 0,00

TOTAL DAS DESPESAS DE CUSTEIO DA 1.441,50 79,73

13.7 - Demais Despesas 0,00 13.8 - Implementos Manuais 0,00

16.1 - Despesas Administrativas 2,39 16.2 - Despesas de armazenagem 3,86

II - OUTRAS DESPESAS

15 - Transporte Externo 3,8016 - Despesas:

20 - Classificação 0,0021 - Outros Impostos/Taxas 1,08

18 - Seguro do crédito 0,0019 - Assistência Técnica 1,99

16.3 - Beneficiamento 0,0017 - Seguro da Produção 0,00

24 - FUNDECITRUS 0,00

TOTAL DAS OUTRAS DESPESAS (B) 305,24 16,88

22 - CDO 0,0023 - CESSR 3,76

CUSTO VARIÁVEL (A+B+C=D) 1.807,98 100,00

IV - DEPRECIAÇÕES

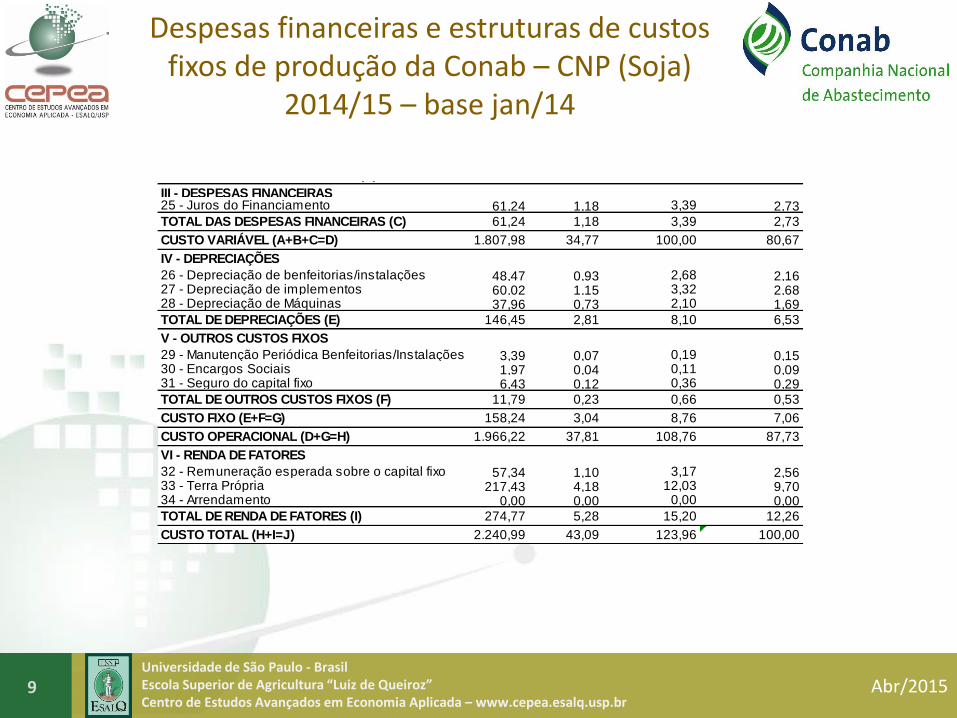

III - DESPESAS FINANCEIRAS25 - Juros do Financiamento 3,39

TOTAL DAS DESPESAS FINANCEIRAS (C) 61,24 3,39

28 - Depreciação de Máquinas 2,10

TOTAL DE DEPRECIAÇÕES (E) 146,45 8,10

26 - Depreciação de benfeitorias/instalações 2,6827 - Depreciação de implementos 3,32

31 - Seguro do capital fixo 0,36

TOTAL DE OUTROS CUSTOS FIXOS (F) 11,79 0,66

V - OUTROS CUSTOS FIXOS

29 - Manutenção Periódica Benfeitorias/Instalações 0,1930 - Encargos Sociais 0,11

VI - RENDA DE FATORES

32 - Remuneração esperada sobre o capital fixo 3,1733 - Terra Própria 12,03

CUSTO FIXO (E+F=G) 158,24 8,76

CUSTO OPERACIONAL (D+G=H) 1.966,22 108,76

CUSTO TOTAL (H+I=J) 2.240,99 123,96

34 - Arrendamento 0,00

TOTAL DE RENDA DE FATORES (I) 274,77 15,20

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

9

CUSTO /

60KG

PARTICIPAÇÃO

CT (%)

0,00 0,00 0,000,00 0,00 0,00

97,79 1,87 4,360,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,004,32 0,08 0,19

182,50 3,51 8,140,00 0,00 0,00

589,37 11,33 26,30565,83 10,89 25,25

0,00 0,00 0,000,00 0,00 0,00

0,00 0,00 0,000,00 0,00 0,000,00 0,00 0,001,69 0,04 0,080,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,000,00 0,00 0,00

27,72 64,32

68,64 1,32 3,06

43,24 0,83 1,9369,83 1,34 3,12

0,00 0,00 0,000,00 0,00 0,000,00 0,00 0,00

36,04 0,69 1,610,00 0,00 0,00

19,50 0,38 0,870,00 0,00 0,00

67,99 1,31 3,030,00 0,00 0,00

5,87 13,62

61,24 1,18 2,731,18 2,73

34,77 80,67

48,47 0,93 2,1660,02 1,15 2,6837,96 0,73 1,69

2,81 6,53

3,39 0,07 0,151,97 0,04 0,096,43 0,12 0,29

0,23 0,53

3,04 7,06

37,81 87,73

57,34 1,10 2,56217,43 4,18 9,70

0,00 0,00 0,005,28 12,26

43,09 100,00

3.1 - Tratores e Colheitadeiras 5,41

I - DESPESAS DE CUSTEIO DA LAVOURA

1 - Operação com animal 0,002 - Operação com Avião 0,00

DISCRIMINAÇÃOCUSTO

POR HA

PARTICIPAÇÃO

CV (%)

3 - Operação com máquinas:

7 - Administrador 0,248 - Sementes 10,09

5 - Aluguel de Animais 0,006 - Mão-de-obra 0,00

3.2 - Conjunto de Irrigação 0,004 - Aluguel de Máquinas 0,00

12 - Receita 0,0013 - Outros:

10 - Agrotóxicos 31,3011 - Água 0,00

8.1 - Royalties 0,009 - Fertilizantes 32,60

13.5 - Mudas 0,00 13.6 - Taxas Ambientais 0,00

13.3 - Vernalização(Alho) 0,00 13.4 - Análise de Solo 0,09

13.1 - Análise Foliar 0,00 13.2 - Embalagens/Utensílios 0,00

14 - Serviços Diversos 0,00

TOTAL DAS DESPESAS DE CUSTEIO DA 1.441,50 79,73

13.7 - Demais Despesas 0,00 13.8 - Implementos Manuais 0,00

16.1 - Despesas Administrativas 2,39 16.2 - Despesas de armazenagem 3,86

II - OUTRAS DESPESAS

15 - Transporte Externo 3,8016 - Despesas:

20 - Classificação 0,0021 - Outros Impostos/Taxas 1,08

18 - Seguro do crédito 0,0019 - Assistência Técnica 1,99

16.3 - Beneficiamento 0,0017 - Seguro da Produção 0,00

24 - FUNDECITRUS 0,00

TOTAL DAS OUTRAS DESPESAS (B) 305,24 16,88

22 - CDO 0,0023 - CESSR 3,76

CUSTO VARIÁVEL (A+B+C=D) 1.807,98 100,00

IV - DEPRECIAÇÕES

III - DESPESAS FINANCEIRAS25 - Juros do Financiamento 3,39

TOTAL DAS DESPESAS FINANCEIRAS (C) 61,24 3,39

28 - Depreciação de Máquinas 2,10

TOTAL DE DEPRECIAÇÕES (E) 146,45 8,10

26 - Depreciação de benfeitorias/instalações 2,6827 - Depreciação de implementos 3,32

31 - Seguro do capital fixo 0,36

TOTAL DE OUTROS CUSTOS FIXOS (F) 11,79 0,66

V - OUTROS CUSTOS FIXOS

29 - Manutenção Periódica Benfeitorias/Instalações 0,1930 - Encargos Sociais 0,11

VI - RENDA DE FATORES

32 - Remuneração esperada sobre o capital fixo 3,1733 - Terra Própria 12,03

CUSTO FIXO (E+F=G) 158,24 8,76

CUSTO OPERACIONAL (D+G=H) 1.966,22 108,76

CUSTO TOTAL (H+I=J) 2.240,99 123,96

34 - Arrendamento 0,00

TOTAL DE RENDA DE FATORES (I) 274,77 15,20

Despesas financeiras e estruturas de custos fixos de produção da Conab – CNP (Soja)

2014/15 – base jan/14

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

10

Custo/ha

Descrição (R$/ha) COE CT

Insumos (A) 1.254,12R$ 63% 47%

Corretivos 36,67R$ 2% 1%

Sementes de forrageiras 6,50R$ 0% 0%

Fertilizantes 472,50R$ 24% 18%

Sementes 185,63R$ 9% 7%

Tratamento de semente 44,10R$ 2% 2%

Def. agr./Adjuvantes/Foliares 508,73R$ 26% 19%

Herbicidas 102,42R$ 5% 4%

Inseticidas 223,03R$ 11% 8%

Fungicidas 148,95R$ 8% 6%

Adjuvantes/Regulador de cresc. 16,32R$ 1% 1%

Fertilizantes foliares 18,00R$ 1% 1%

Operação mecânica (B) 182,51R$ 9% 7%

Correção do solo 4,55R$ 0% 0%

Formação de forragem PD 8,62R$ 0% 0%

Preparo do solo -R$ 0% 0%

Adubação pré-semeadura 11,50R$ 1% 0%

Semeadura/adubação 49,33R$ 2% 2%

Ad. Cobertura (N e K) -R$ 0% 0%

Pulverização 27,15R$ 1% 1%

Outros tratos culturais -R$ 0% 0%

Colheita 81,36R$ 4% 3%

Operações terceirizadas (C) 81,00R$ 4% 3%

Preparo do solo -R$ 0% 0%

Semeadura -R$ 0% 0%

Tratos culturais -R$ 0% 0%

Colheita -R$ 0% 0%

Frete agrícola (rod.) 81,00R$ 4% 3%

Mão de obra (D) 103,03R$ 5% 4%

Preparo do solo 3,36R$ 0% 0%

Semeadura 3,30R$ 0% 0%

Tratos 6,22R$ 0% 0%

Colheita 6,73R$ 0% 0%

Geral 83,41R$ 4% 3%

Irrigação (E)

Custo geral (F) -R$ 0% 0%

Comercialização (G) 59,40R$ 3% 2%

Beneficiamento 59,40R$ 3% 2%

Armazenamento 0% 0%

Impostos (H) 138,89R$ 7% 5%

CESSR (Funrural) 65,19R$ 3% 2%

Fethab + FACS 73,71R$ 4% 3%

Arrendamento 0% 0%

Seguro (I) 14,33R$ 1% 1%

Assistência técnica (J) 32,41R$ 2% 1%

Juros de capital de giro (K) 112,66R$ 6% 4%

CUSTO OPERACIONAL 1.978,35R$ 100% 75%

Participação

Estruturas de custos operacionais de produção do Cepea – CNP (Soja) – safra 2013/14

Operações terceirizadas (C) 81,00R$ 4% 3%

Preparo do solo -R$ 0% 0%

Semeadura -R$ 0% 0%

Tratos culturais -R$ 0% 0%

Colheita -R$ 0% 0%

Frete agrícola (rod.) 81,00R$ 4% 3%

Mão de obra (D) 111,99R$ 6% 4%

Preparo do solo 3,36R$ 0% 0%

Semeadura 3,30R$ 0% 0%

Tratos 6,22R$ 0% 0%

Colheita 6,73R$ 0% 0%

Geral 92,37R$ 5% 3%

Irrigação (E)

Custo geral (F) -R$ 0% 0%

Comercialização (G) 59,40R$ 3% 2%

Beneficiamento 59,40R$ 3% 2%

Armazenamento 0% 0%

Impostos (H) 138,89R$ 7% 5%

CESSR (Funrural) 65,19R$ 3% 2%

Fethab + FACS 73,71R$ 4% 3%

Arrendamento 0% 0%

Seguro (I) 14,33R$ 1% 1%

Assistência técnica (J) 32,59R$ 2% 1%

Juros de capital de giro (K) 128,36R$ 6% 5%

CUSTO OPERACIONAL 2.003,20R$ 100% 76%

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

11

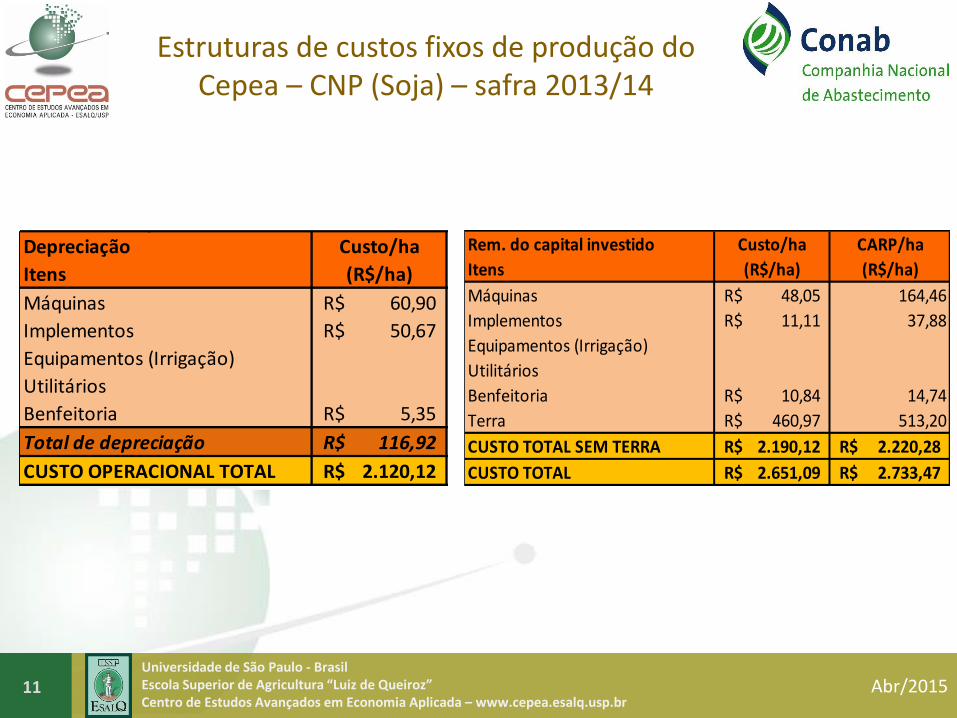

Estruturas de custos fixos de produção do Cepea – CNP (Soja) – safra 2013/14

Depreciação Custo/ha

Itens (R$/ha)

Máquinas 60,90R$

Implementos 50,67R$

Equipamentos (Irrigação)

Utilitários

Benfeitoria 5,35R$

Total de depreciação 116,92R$

CUSTO OPERACIONAL TOTAL 2.120,12R$

Rem. do capital investido Custo/ha CARP/ha

Itens (R$/ha) (R$/ha)

Máquinas 48,05R$ 164,46

Implementos 11,11R$ 37,88

Equipamentos (Irrigação)

Utilitários

Benfeitoria 10,84R$ 14,74

Terra 460,97R$ 513,20

CUSTO TOTAL SEM TERRA 2.190,12R$ 2.220,28R$

CUSTO TOTAL 2.651,09R$ 2.733,47R$

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Estrutura geral dos custos de produção da CONAB e do CEPEA

12

Estrutura de custos Conab Cepea/CNA Cepea/AMPA

I – DESPESAS DE CUSTEIO DA LAVOURA

Insumos Insumos Insumos

Operação mecânica Operação mecânica Operação mecânica

Serviços diversos Operações terceirizadas Operações terceirizadas

Mão de obra Mão de obra Mão de obra

Irrigação Irrigação Irrigação

Despesa geral Custos gerais Custos gerais

II - OUTRAS DESPESAS

Desp. Armazenagem Comercialização Comercialização

Impostos Impostos Impostos

Arrendamento Arrendamento

Desp. Administrativa

Seguro de produção e de crédito

Seguro de capital fixo Seguro de capital fixo

Assistência técnica Assistência técnica Assistência técnica

III - DESPESAS FINANCEIRAS Juros do Financiamento Juros de capital de giro Juros de capital de giro

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Estrutura geral dos custos de produção da CONAB e do CEPEA

13

Estrutura de custos Conab Cepea/CNA Cepea/AMPA

IV – DEPRECIAÇÕES Depreciação geral Depreciação geral CARP

V – OUTROS CUSTOS FIXOS

Manut. Benfeitoria

Encargos sociais

Seguro do capital fixo

VI - RENDA DE FATORES

Rem. s/ Capital fixo

Rem. s/ Capital fixo CARPTerra própria

Arrendamento

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

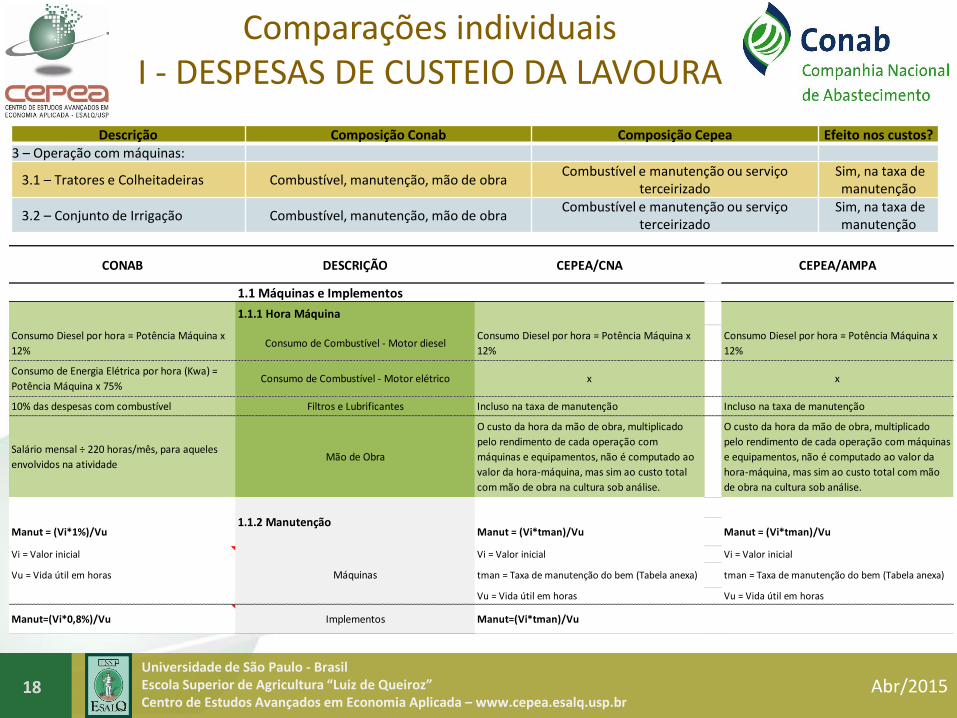

I - DESPESAS DE CUSTEIO DA LAVOURA

14

Descrição Composição Conab Composição Cepea Efeito nos custos?1 – Operação com animal Custo detalhado ou terceirizado Serviço terceirizado Não

2 – Operação com Avião Terceirizado Combustível e manutenção ou serviço

terceirizadoNão

3 – Operação com máquinas:

3.1 – Tratores e ColheitadeirasCombustível, manutenção, mão de obra ou

terceirizadoCombustível e manutenção ou serviço

terceirizadoSim, na taxa de manutenção

3.2 – Conjunto de IrrigaçãoCombustível, manutenção, mão de obra ou

terceirizadoCombustível e manutenção ou serviço

terceirizadoSim, na taxa de manutenção

4 – Aluguel de Máquinas Serviços terceirizados Serviços terceirizados Não5 – Aluguel de Animais Serviços terceirizados Serviços terceirizados Não

6 – Mão de obra Mão de obra de diaristas, efetivasMão de obra efetiva + ponderação do tempo

extra, no total da culturaSim, especialmente

no tempo extra7 – Administrador Salário sem encargos, rateado pela área Incluso no item 6 Não8 – Sementes Sementes/Mudas por hectare Sementes/Mudas por hectare Não8.1 – Royalties Royaties pelo uso da sementes e mudas Junto com o valor da sementes e mudas Não9 – Fertilizantes Uso por hectare x valor à vista, na propriedade Uso por hectare x valor à vista, na propriedade Não

10 – Agrotóxicos Uso por hectare x valor à vista, na propriedadeUso por hectare x valor à vista, na propriedade,

separado por classe de produtoNão

11 – Água Cobrança/pagamento pelo uso de água Está no custo total da irrigação Não

12 – Receita Receita de co-produtos – entra negativoEntra na receita bruta e não no desconto do

custoSim

13 – Outros:13.1 – Análise Foliar Desp. geral Análise foliar Está em Custos Gerais - Não compõe o custo Não13.2 – Embalagens/Utensílios Gerais, como itens para café e frutas Está em Custos Gerais - Não compõe o custo Não13.4 – Análise de Solo Desp. geral Análise do solo Está em Custos Gerais - Não compõe o custo Não13.5 – Mudas Para culturas permanentes Consta no item 8 Não13.6 – Taxas Ambientais Taxas gerais Está em Custos Gerais - Não compõe o custo Não

13.7 – Demais DespesasOutras despesas que tenham relação com a

produçãoEstá em Custos Gerais - Não compõe o custo Não

13.8 – Implementos manuais Gerais Benfeitorias – oficinas Não14 – Serviços Diversos Outros, não computados anteriormente Serviços terceirizados Não

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

II - OUTRAS DESPESAS

15

Descrição Composição Conab Composição Cepea Efeito nos custos?

15 – Transporte Externo Frete Frete Não

16 – Despesas:

16.1 – Despesas Administrativas 3% do custo variávelEstá em Custos Gerais - Não compõe o custo

atualSim

16.2 – Despesas de armazenagem

Gastos com recepção, secagem, sobretaxa (ou equivalente tarifa) e armazenagem – base

custo Armazéns Conab.Para culturas que não possuem compras do

Governo, este item não é computado

Gastos com recepção, secagem, sobretaxa (ou equivalente tarifa) e armazenagem

Sim

16.3 – BeneficiamentoCusto para beneficiamento, base serviço

terceirizadoCusto para beneficiamento, base serviço

terceirizadoNão

17 – Seguro da Produção Proagro, quando houver Proagro, quando houver Não

18 – Seguro do crédito Não considerado Não considerado Não

19 – Assistência Técnica2% sobre gastos com insumos, mão de obra e

operações mecânicas2% sobre gastos com insumos, mão de obra e

operações mecânicasNão

20 – Classificação Está contido no item 16.2 e 16.3 Está contido no item 16.2 e 16.3 Não

21 – Outros Impostos/TaxasDespesa geral (Taxa CNA, ITR, IPVA, Sindicato

rural, associação) Custos Gerais (Taxa CNA, ITR, IPVA, Sindicato

rural, associação) – Está em Custos GeraisNão

22 – CDO (Taxa de cooperação e defesa da orizicultura) Valor por saca Considera-se preço líquido Não

23 – CESSR 2,3% da Receita Bruta2,3% ou 0,2% da Receita Bruta, a depender do

citado no painelNão

24 – FUNDECITRUS Valor % sobre a produção Valor % sobre a produção Não

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

DEMAIS ITENS

16

Descrição Composição Conab Composição Cepea Efeito nos custos?

III - DESPESAS FINANCEIRAS

25 - Juros do FinanciamentoUtiliza-se de taxas de juros preferenciais do crédito

rural para os recursos dessas linhas e Taxa Selic para as demais fontes

Média ponderada das diferentes fontes de captação de recursos pelos produtores, conforme taxas e

participação repassadas pelos produtoresSim

IV – DEPRECIAÇÕES

26 - Depreciação de benfeitorias/instalações

Depreciação, considerando taxa residualDepreciação, considerando taxa residual (CNA) ou

Depreciação capitalizada (AMPA)Sim, Valor Residual diferente entre as

instituições27 - Depreciação de implementos Depreciação, considerando taxa residual

Depreciação, considerando taxa residual (CNA) ou Depreciação capitalizada (AMPA)

28 - Depreciação de Máquinas Depreciação, considerando taxa residualDepreciação, considerando taxa residual (CNA) ou

Depreciação capitalizada (AMPA)

V - OUTROS CUSTOS FIXOS

29 - Manutenção Periódica Benfeitorias/Instalações

Diferencia-se por envolve taxa de manutenção de 1% e taxa de ocupação

Diferencia-se por envolver taxa de manutenção de 10%

Não

30 - Encargos SociaisDe todos os contratados na fazenda, com dedicação

na culturaEstá contido no item mão de obra Não

31 - Seguro do capital fixoDiferencia-se por envolver, inclusive, o valor inicial

dividido por 2Diferencia-se por envolver o valor residual Não

VI - RENDA DE FATORES

32 - Remuneração esperada sobre o capital fixo

Diferencia-se por envolver, inclusive, o valor inicial dividido por 2 e taxa de juro de 6% a.a.

Diferencia-se por envolver o valor residual e taxa de juro variável a cada ano, conforme linhas de

financiamento específicas para o item em análiseSim

33 - Terra Própria3% ao ano, rateado em casos de mais de 1 cultivo no

ano-safra

Equivalente ao arrendamento (CNA) ou uma taxa de juro real anual (AMPA), ponderado pela receita

bruta (CNA) ou área cultivada (AMPA)Sim

34 – Arrendamento Se área arrendada, o gasto é custo operacionalSe área arrendada, o gasto é custo operacional,

ponderado pela receita bruta (CNA)Sim

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

CONSIDERAÇÕES GERAIS DAS ESTRUTURAS DE CUSTOS

17

Dados seus objetivos, as estruturas de apresentação dos resultados são diferentes entre as instituições;

Diferenciação em cálculos de:

Taxas de manutenção de ativos fixos;

Mão de obra efetiva e total da propriedade;

Despesas com armazenagem;

Juros de financiamento;

Remuneração do capital fixo diverso e na forma de cômputo do arrendamento;

O Cepea, por enquanto, não considera Custos Gerais da propriedade (denominado pela Conab como Gastos Administrativos);

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisI - DESPESAS DE CUSTEIO DA LAVOURA

18

Descrição Composição Conab Composição Cepea Efeito nos custos?3 – Operação com máquinas:

3.1 – Tratores e Colheitadeiras Combustível, manutenção, mão de obraCombustível e manutenção ou serviço

terceirizadoSim, na taxa de manutenção

3.2 – Conjunto de Irrigação Combustível, manutenção, mão de obraCombustível e manutenção ou serviço

terceirizadoSim, na taxa de manutenção

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.1 Máquinas e Implementos

1.1.1 Hora Máquina

Consumo Diesel por hora = Potência Máquina x

12%Consumo de Combustível - Motor diesel

Consumo Diesel por hora = Potência Máquina x

12%

Consumo Diesel por hora = Potência Máquina x

12%

Consumo de Energia Elétrica por hora (Kwa) =

Potência Máquina x 75%Consumo de Combustível - Motor elétrico x x

10% das despesas com combustível Filtros e Lubrificantes Incluso na taxa de manutenção Incluso na taxa de manutenção

Salário mensal ÷ 220 horas/mês, para aqueles

envolvidos na atividadeMão de Obra

O custo da hora da mão de obra, multiplicado

pelo rendimento de cada operação com

máquinas e equipamentos, não é computado ao

valor da hora-máquina, mas sim ao custo total

com mão de obra na cultura sob análise.

O custo da hora da mão de obra, multiplicado

pelo rendimento de cada operação com máquinas

e equipamentos, não é computado ao valor da

hora-máquina, mas sim ao custo total com mão

de obra na cultura sob análise.

Manut = (Vi*1%)/Vu Manut = (Vi*tman)/Vu Manut = (Vi*tman)/Vu

Vi = Valor inicial Vi = Valor inicial Vi = Valor inicial

Vu = Vida útil em horas tman = Taxa de manutenção do bem (Tabela anexa) tman = Taxa de manutenção do bem (Tabela anexa)

Vu = Vida útil em horas Vu = Vida útil em horas

Manut=(Vi*0,8%)/Vu Implementos Manut=(Vi*tman)/Vu

1.1.2 Manutenção

Máquinas

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisI - DESPESAS DE CUSTEIO DA LAVOURA

19

Descrição Composição Conab Composição Cepea Efeito nos custos?

6 – Mão de obra Mão de obra de diaristas, efetivasMão de obra efetiva + ponderação do tempo

extra, no total da culturaSim, especialmente

no tempo extra7 – Administrador Salário sem encargos, rateado pela área Incluso no item 6 Não

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.8 Mão de obra

1.8.2 Rateio na agricultura empresarial

Rateio = (Rem+bonus+Enc)/Área

Rem = sálario do administrador

bonus = percentual sobre a produção, se houver

Enc = Encargos conforme tipo de contratação

Aréa = área de cultivo

Salário + encargos e utilizado para o cálculo de

hora/máquina

Tratorista e operador de colheitadeira e de

conjunto de irrigação

Se utilizado nas operações mecânicas, calculado

por: [custo por hora trabalhada x rendimento da

operação com máquina e/ou implemento]

Se não utilizado efetivamente, vide "Rateio da

mão de obra não utilizada efetivamente nas

operações mecânicas da propriedade"

Se utilizado nas operações mecânicas, calculado

por: [custo por hora trabalhada x rendimento da

operação com máquina e/ou implemento]

Se não utilizado efetivamente, vide "Rateio da

mão de obra não utilizada efetivamente nas

operações mecânicas da propriedade"

Rateio de Salário = ((SA-GE)*ht)/Acult Rateio de Salário = ((SA-GE)*ht)/Acult

SA = total gasto com sálario na propriedade no ano

(remuneração + encargos)

SA = total gasto com sálario na propriedade no ano

(remuneração + encargos)

GE = soma do gasto efetivo com mão de obra por

cultura

GE = soma do gasto efetivo com mão de obra por

cultura

ht = horas trabalhadas por cultura divida pelas

horas total trabalhadas na propriedades

ht = horas trabalhadas por cultura divida pelas horas

total trabalhadas na propriedades

Acult = área da cultura Acult = área da cultura

Empregrados da agricultura empresarial

vide "Rateio da mão de obra não utilizada

efetivamente nas operações mecânicas da

propriedade"

Mão de obra fixa (administrador) da agricultura

empresarial

vide "Rateio da mão de obra não utilizada

efetivamente nas operações mecânicas da

propriedade"

Se utilizado nas operações mecânicas, calculado

por: [custo por hora trabalhada x rendimento da

operação com máquina e/ou implemento]

Se não utilizado efetivamente, vide "Rateio da

mão de obra não utilizada efetivamente nas

operações mecânicas da propriedade"

Se utilizado nas operações mecânicas, calculado

por: [custo por hora trabalhada x rendimento da

operação com máquina e/ou implemento]

Se não utilizado efetivamente, vide "Rateio da

mão de obra não utilizada efetivamente nas

operações mecânicas da propriedade"

Rateio de toda a mão de obra não utilizada

efetivamente nas operações mecânicas da

propriedade

não

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

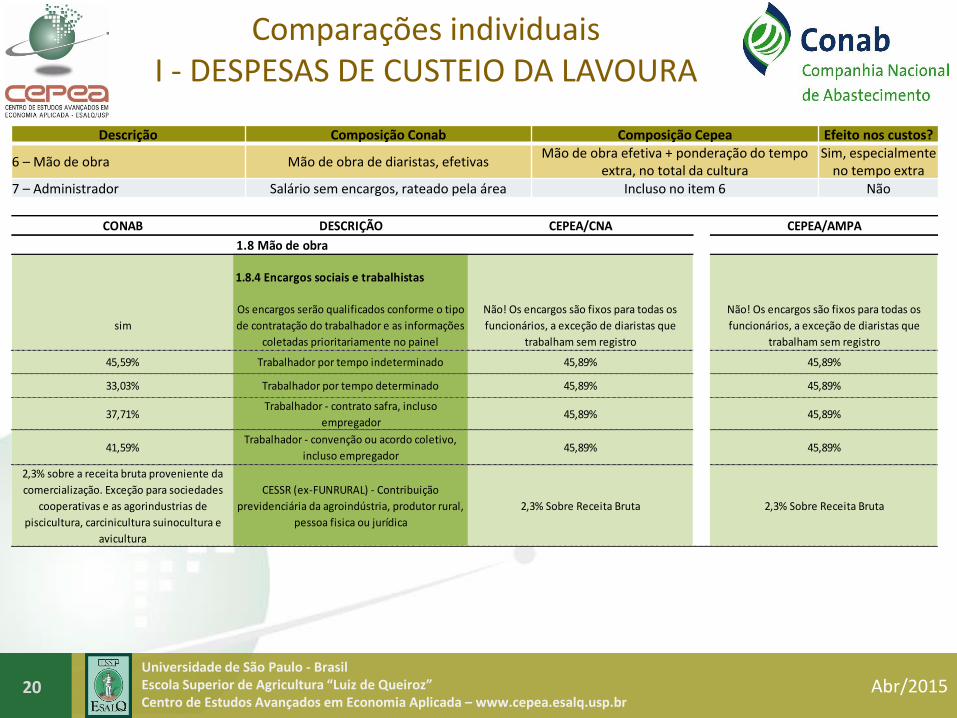

Comparações individuaisI - DESPESAS DE CUSTEIO DA LAVOURA

20

Descrição Composição Conab Composição Cepea Efeito nos custos?

6 – Mão de obra Mão de obra de diaristas, efetivasMão de obra efetiva + ponderação do tempo

extra, no total da culturaSim, especialmente

no tempo extra7 – Administrador Salário sem encargos, rateado pela área Incluso no item 6 Não

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.8 Mão de obra

1.8.4 Encargos sociais e trabalhistas

sim

Os encargos serão qualificados conforme o tipo

de contratação do trabalhador e as informações

coletadas prioritariamente no painel

Não! Os encargos são fixos para todas os

funcionários, a exceção de diaristas que

trabalham sem registro

Não! Os encargos são fixos para todas os

funcionários, a exceção de diaristas que

trabalham sem registro

45,59% Trabalhador por tempo indeterminado 45,89% 45,89%

33,03% Trabalhador por tempo determinado 45,89% 45,89%

37,71%Trabalhador - contrato safra, incluso

empregador45,89% 45,89%

41,59%Trabalhador - convenção ou acordo coletivo,

incluso empregador45,89% 45,89%

2,3% sobre a receita bruta proveniente da

comercialização. Exceção para sociedades

cooperativas e as agorindustrias de

piscicultura, carcinicultura suinocultura e

avicultura

CESSR (ex-FUNRURAL) - Contribuição

previdenciária da agroindústria, produtor rural,

pessoa fisica ou jurídica

2,3% Sobre Receita Bruta 2,3% Sobre Receita Bruta

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisII – OUTRAS DESPESAS

21

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.11 Armazenamento

Gastos com recepção, secagem, sobretaxa (ou

equivalente tarifa) e armazenagem serão

computados por apenas 15 dias de

armazenagem, expansíveis para mais 15 dias se

forem captadas essas informações no painel.

Despesas

Duas opções:

a) somam-se os gastos com recepção, secagem,

tarifas extras e armazenamento; ou,

b) caso os participantes não dispunham da

informação, considera-se o preço líquido

recebido na venda da produção.

Duas opções:

a) somam-se os gastos com recepção, secagem,

tarifas extras e armazenamento; ou,

b) caso os participantes não dispunham da

informação, considera-se o preço líquido recebido

na venda da produção.

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.13 Despesas administrativas

sim

Considerado o gasto com energia elétrica,

telefone, serviços de contador, radio cominicador,

material de consumo, computador, internet, veiculo

de passeio e combustivel, assinatura de revistas,

jornais, capacitação (viagens hospedagem,

pagamento, inscrição, etc) ligadas ao processo

produtivo.

sim, sempre que possível e de acordo com a

unidade modal.

sim, sempre que possível, mas não é o foco do

levantamento.

3% sobre o total do custeio GastoValores do gasto coletados em painel para cada

item

Valores do gasto coletados em painel para cada

item

Em outras despesas no custo variável Registro não é computado no custo de produção não é computado no custo de produção

Descrição Composição Conab Composição Cepea Efeito nos custos?

16.1 – Despesas Administrativas 3% do custo variávelEstá em Custos Gerais - Não compõe o custo

atualSim

16.2 – Despesas de armazenagem

Gastos com recepção, secagem, sobretaxa (ou equivalente tarifa) e armazenagem – base

custo Armazéns Conab.Para culturas que não possuem compras do

Governo, este item não é computado

Gastos com recepção, secagem, sobretaxa (ou equivalente tarifa) e armazenagem

Sim

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

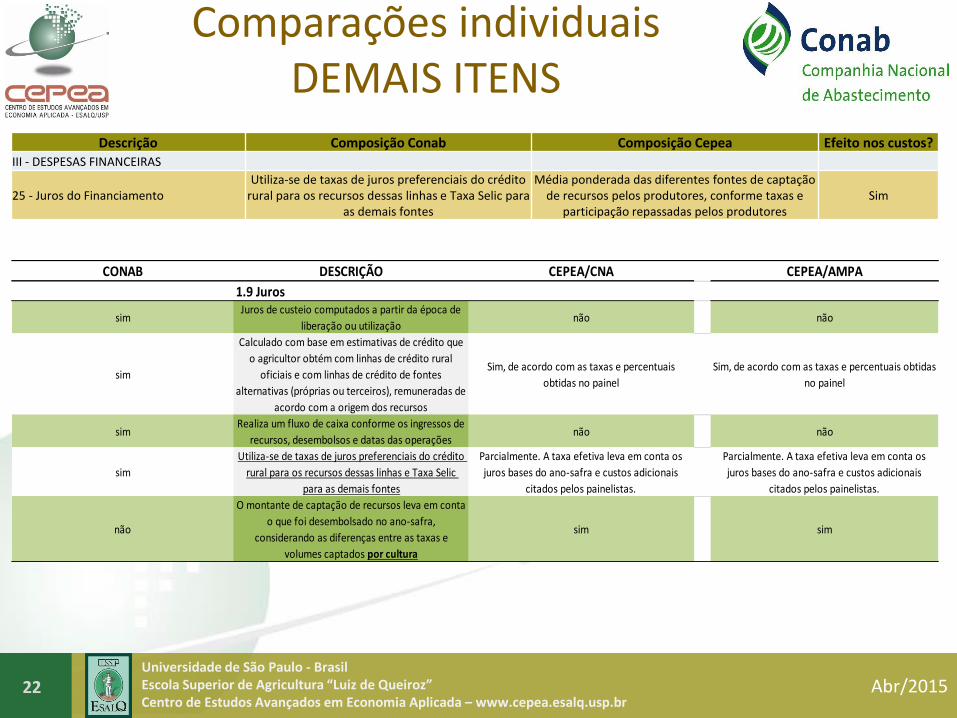

Comparações individuaisDEMAIS ITENS

22

Descrição Composição Conab Composição Cepea Efeito nos custos?

III - DESPESAS FINANCEIRAS

25 - Juros do FinanciamentoUtiliza-se de taxas de juros preferenciais do crédito

rural para os recursos dessas linhas e Taxa Selic para as demais fontes

Média ponderada das diferentes fontes de captação de recursos pelos produtores, conforme taxas e

participação repassadas pelos produtoresSim

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.9 Juros

simJuros de custeio computados a partir da época de

liberação ou utilizaçãonão não

sim

Calculado com base em estimativas de crédito que

o agricultor obtém com linhas de crédito rural

oficiais e com linhas de crédito de fontes

alternativas (próprias ou terceiros), remuneradas de

acordo com a origem dos recursos

Sim, de acordo com as taxas e percentuais

obtidas no painel

Sim, de acordo com as taxas e percentuais obtidas

no painel

simRealiza um fluxo de caixa conforme os ingressos de

recursos, desembolsos e datas das operaçõesnão não

sim

Utiliza-se de taxas de juros preferenciais do crédito

rural para os recursos dessas linhas e Taxa Selic

para as demais fontes

Parcialmente. A taxa efetiva leva em conta os

juros bases do ano-safra e custos adicionais

citados pelos painelistas.

Parcialmente. A taxa efetiva leva em conta os

juros bases do ano-safra e custos adicionais

citados pelos painelistas.

não

O montante de captação de recursos leva em conta

o que foi desembolsado no ano-safra,

considerando as diferenças entre as taxas e

volumes captados por cultura

sim sim

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisDEMAIS ITENS

23

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.1 Máquinas e Implementos

Rcap = {[(q*Vi/2)/Vu]*HsTr}*i Rcap = {[q*((Vi+Vr)/2)/Vu]*i}/Agric CARPrem = (q*Vi)*((1+i)^n)/Agric

q= Quantidade do bem q= Quantidade do bem q = Quantidade do bem

Vi = Valor inicial Vi = Valor inicial Vi = Valor inicial

Vu = Vida útil em horas Vr = Valor residual n = Vida útil em anos

HsTr = Total de horas trabalhadas por hectare Vu = Vida útil em horas i = Taxa de juros no ano

i = Taxa de juros (6% a.a) Agric = Área de cultivo total da propriedade Agric = Área de cultivo total da propriedade

i = Taxa nominal de financiamento via

Finame/Moderfrota

Máquinas e implementos

1.1.5 Remuneração do Capital

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.2 Benfeitorias

RCap=[(Vi/2)*Tocup*j]/Área 1.2.4 Remuneração Capital RCap = {[((Vi+Vr)/2)*j]/Vu}/Agric CARPrem = (q*Vi)*((1+i)^n)/Agric

Vi = Valor inicial Vi = Valor inicial q = Quantidade do bem

Vr = Valor residual Vi = Valor inicial

j= taxa de juros n = Vida útil em anos

j= taxa de juros (6%) Vu = Vida útil em anos i = Taxa de juros no ano

Aréa = área de cultivo Agric = Área de cultivo total da propriedade Agric = Área de cultivo total da propriedade

Tocup = Taxa de Ocupação (% de uso deste bem -

calculado pelo uso de máquinas na cultura) Benfeitorias

Descrição Composição Conab Composição Cepea Efeito nos custos?

VI - RENDA DE FATORES

32 - Remuneração esperada sobre o capital fixo

Diferencia-se por envolver, inclusive, o valor inicial dividido por 2 e taxa de juro de 6% a.a.

Diferencia-se por envolver o valor residual e taxa de juro variável a cada ano, conforme linhas de

financiamento específicas para o item em análiseSim

33 - Terra Própria3% ao ano, rateado em casos de mais de 1 cultivo no

ano-safra

Equivalente ao arrendamento (CNA) ou uma taxa de juro real anual (AMPA), ponderado pela receita

bruta (CNA) ou área cultivada (AMPA)Sim

34 – Arrendamento Se área arrendada, o gasto é custo operacionalSe área arrendada, o gasto é custo operacional,

ponderado pela receita bruta (CNA)Sim

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisDEMAIS ITENS

24

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

1.15 Remuneração da terra

Rter = 3% * Vmt Rter = Arrend*(RBc/RBp) Rter = (terra*tr)/[(Agric+Pecuária)*Aprop]

Vmt = preço real médio de venda da terra Arrend = valor pago por hectare/ano terra = valor da terra própria total da propriedade

Este valor é anual e, caso houver duas culturas RBc = receita bruta da cultura em análise tr = taxa de juros real no ano-safra

no ano, dividi-se por 2 Agric = área cultivada total (verão + inverno)Pecuária = área com pastagem totalAprop = representatividade, em percentagem, da

área própria sobre a soma da área própria e

arrendada

RBp = receita bruta da propriedade no ano-safra

(verão e inverno)

Remuneração da terra

Descrição Composição Conab Composição Cepea Efeito nos custos?

VI - RENDA DE FATORES

32 - Remuneração esperada sobre o capital fixo

Diferencia-se por envolver, inclusive, o valor inicial dividido por 2 e taxa de juro de 6% a.a.

Diferencia-se por envolver o valor residual e taxa de juro variável a cada ano, conforme linhas de

financiamento específicas para o item em análiseSim

33 - Terra Própria3% ao ano, rateado em casos de mais de 1 cultivo no

ano-safra

Equivalente ao arrendamento (CNA) ou uma taxa de juro real anual (AMPA), ponderado pela receita

bruta (CNA) ou área cultivada (AMPA)Sim

34 – Arrendamento Se área arrendada, o gasto é custo operacionalSe área arrendada, o gasto é custo operacional,

ponderado pela receita bruta (CNA)Sim

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações individuaisESTRUTURAS DO IMOBILIZADO E MÃO DE

OBRA DA FAZENDA

25

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

Inventário de Imobilizado e mão de obraDescrição da quantidade, modelo, potência do

motor e valor médio novo na safra em análise,

para a fazenda modal

Máquinas

Descrição da quantidade, modelo, potência do

motor e valor médio novo na safra em análise,

para a fazenda modal

Descrição da quantidade, modelo, potência do

motor e valor médio novo na safra em análise,

para a fazenda em estudo de caso

Descrição da quantidade, modelo e valor médio

novo na safra em análise, para a fazenda modalVeículos

Descrição da quantidade, modelo e valor médio

novo na safra em análise, para a fazenda modal

Descrição da quantidade, modelo e valor médio

novo na safra em análise, para a fazenda em

estudo de caso

Descrição da quantidade, modelo,

especificações e valor médio novo na safra em

análise, para a fazenda modal

Implementos

Descrição da quantidade, modelo, especificações

e valor médio novo na safra em análise, para a

fazenda modal

Descrição da quantidade, modelo, especificações

e valor médio novo na safra em análise, para a

fazenda em estudo de caso

Descrição da quantidade, modelo,

especificações e valor médio novo na safra em

análise, para a fazenda modal

Benfeitorias

Descrição da quantidade, modelo, especificações

e valor médio novo na safra em análise, para a

fazenda modal

Descrição da quantidade, modelo, especificações

e valor médio novo na safra em análise, para a

fazenda em estudo de caso

Descrição da quantidade, categoria trabalhista e

remuneração integral recebida pela prestação

do serviço, para a fazenda modal

Mão de obra

Descrição da quantidade, categoria trabalhista e

remuneração integral recebida pela prestação do

serviço, para a fazenda modal

Descrição da quantidade, categoria trabalhista e

remuneração integral recebida pela prestação do

serviço, para a fazenda em estudo de caso

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

A caracterização inicial da fazenda / cultura são semelhantes entre as instituições

26

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

sim Obtenção de dados via Painel sim não, via estudos de casos

10 a 15 Nº de participantes mínimo 7 pelo menos 3 fazendas por região

Moda do pacote tecnológico na região para a

cultura em análiseUnidade produtiva modal

Moda dos pacotes tecnológicos na unidade

produtiva típica da regiãofazenda produtora de algodão

Área total ocupada pela cultura na região, se não, a

área da cultura no munícipioÁrea agricultavel

Área disponível para cultivo na primeira safra -

safra de verão

Área disponível para cultivo na primeira safra -

safra de verão

Média do tamanho das propriedades em relação ao

número de produtores - mas o foco é a culturaTamanho médio da propriedades Moda das propriedades da região pesquisada Área total de cada fazenda pesquisada

xÁrea de Preservação Permanente (APP) e Reserva

Legal (RL)Porcentagem da área referente a APP e RL Porcentagem da área referente a APP e RL

Percentual (%) da área própria ou arrendada para

plantioCondição da terra

Percentual (%) da área própria ou arrendada para

plantio

Percentual (%) da área própria ou arrendada para

plantio

Valor da terra em R$/ha Preço da terra Valor da terra em R$/ha Valor da terra em R$/ha

Percentual da produção (%), valor em R$/ha, valor

por sc/ha ou outra modalidade negociada por

hectare

Preço do arrendamento

Percentual da produção (%), ou valor em R$/ha, ou

valor por sc/ha ou outra modalidade negociada por

hectare

Percentual da produção (%), ou valor em R$/ha, ou

valor por sc/ha ou outra modalidade negociada por

hectare

Ano da safra de plantio Safra Referente ao ano agrícola Referente ao ano agrícola

Produtividade média, após eliminar os extremos

para o produto objeto do levantamento dos

coeficientes técnicos

Produtividade Produtividade média da unidade modal Produtividade média da fazenda pesquisada

Espaço entre linhas utilizado no plantio Espaçamento entre linhasEspaçamento entre linhas utilizado no cultivo de

algodão, especialmente de segunda safra

Espaçamento entre linhas utilizado no cultivo de

algodão, especialmente de segunda safra

Citar culturas e temporalidade da rotação Rotatividade de cultura Registra-se o sistema produtivo no ano agrícola Registra-se o sistema produtivo no ano agrícola

Convencional, plantio direto, orgânico, irrigado,

sequeiro, cultivo mínimo e outrosSistema de cultivo

Convencional, plantio direto, orgânico, irrigado,

sequeiro, cultivo mínimo e outros

Convencional, plantio direto, orgânico, irrigado,

sequeiro, cultivo mínimo e outros

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

CONAB DESCRIÇÃO CEPEA/CNA e CEPEA/AMPA

Para culturas semiperenes e permanentes, indicando

o tempo e a produtividade de cada ano, quando for

o caso

Vida útil do cultivo

Para culturas semiperenes e permanentes,

indicando o tempo e a produtividade de cada ano,

quando for o caso

Especificar as tecnologias utilizadas pelo produtor

de acordo com a classificação alta, média e baixa

dadas as suas especificidades

Tecnologia

Identifica as tecnologias utilizadas pelo produtor de

acordo com a classificação alta, média e baixa,

para ajuste de manejo e produtividade modal

Meios e os preços obtidos no processo de

comercializaçãoComercialização

Modalidade e participação da modalidade e os

preços médios obtidos em cada modalidade

Preços pesquisados pelas Superintendências

Regionais da Companhia, à vistaPreço do diesel

Média do preço do diesel posto propriedade na

região, para o ano agrícola

Utiliza-se de taxas de juros preferenciais do crédito

rural para os recursos dessas linhas e Taxa Selic para

as demais fontesFonte de Recursos de Capital de Giro

Identifcam-se as fontes de recursos, a proporção

que representa sobre o total (inclusive recursos

próprios) e a taxa de juros média efetivas de cada

fonte

Informação coletada no painel ou processo de

consulta; a Companhia poderá realizar o

levantamento de insumos substitutos e seus

coeficientes

Pacote tecnológico e coeficientes técnicos Informação coletada no painel

27

Itens como tecnologia, sistema de comercialização e fonte de recursos financeiros

podem se diferenciar

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

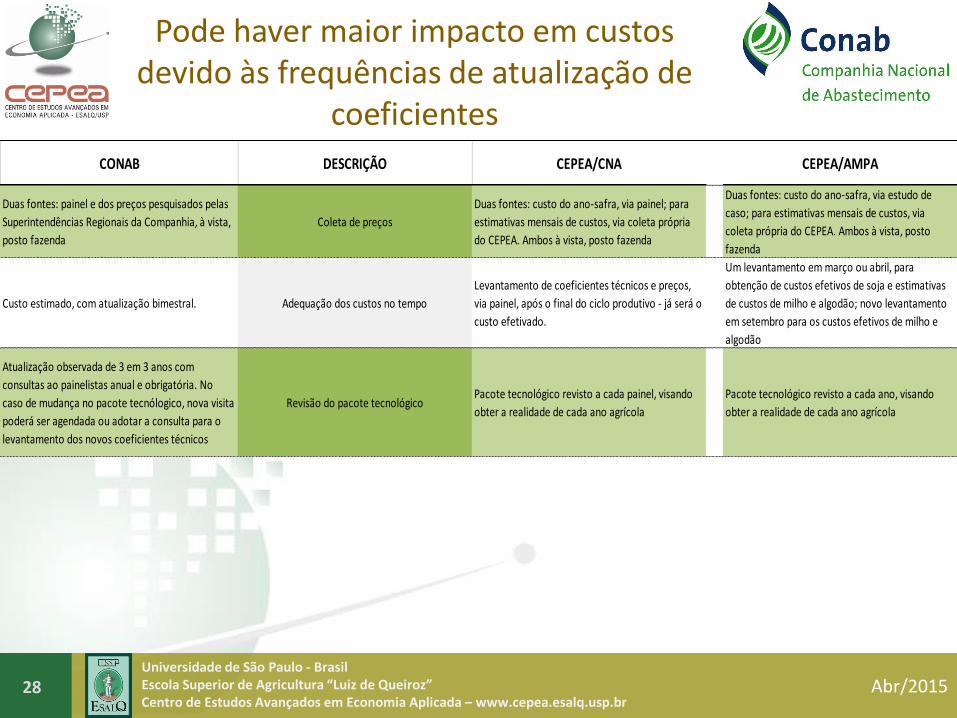

CONAB DESCRIÇÃO CEPEA/CNA CEPEA/AMPA

Duas fontes: painel e dos preços pesquisados pelas

Superintendências Regionais da Companhia, à vista,

posto fazenda

Coleta de preços

Duas fontes: custo do ano-safra, via painel; para

estimativas mensais de custos, via coleta própria

do CEPEA. Ambos à vista, posto fazenda

Duas fontes: custo do ano-safra, via estudo de

caso; para estimativas mensais de custos, via

coleta própria do CEPEA. Ambos à vista, posto

fazenda

Custo estimado, com atualização bimestral. Adequação dos custos no tempo

Levantamento de coeficientes técnicos e preços,

via painel, após o final do ciclo produtivo - já será o

custo efetivado.

Um levantamento em março ou abril, para

obtenção de custos efetivos de soja e estimativas

de custos de milho e algodão; novo levantamento

em setembro para os custos efetivos de milho e

algodão

Atualização observada de 3 em 3 anos com

consultas ao painelistas anual e obrigatória. No

caso de mudança no pacote tecnólogico, nova visita

poderá ser agendada ou adotar a consulta para o

levantamento dos novos coeficientes técnicos

Revisão do pacote tecnológicoPacote tecnológico revisto a cada painel, visando

obter a realidade de cada ano agrícola

Pacote tecnológico revisto a cada ano, visando

obter a realidade de cada ano agrícola

28

Pode haver maior impacto em custos devido às frequências de atualização de

coeficientes

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Onde pode haver maior impacto em custos?

29

Atualização do pacote tecnológico:

Cepea: todo ano-safra, identificando como foi a safra efetivamente;

Conab: a cada três anos, exceto se identificar mudança tecnológica significativa;

Propriedade representativa:

Cepea: foco no custo de produção da fazenda, com base nos sistemas produtivos • Propriedade típica/modal;

• Estudo de caso: sistemas utilizados em cada fazenda foco do estudo

Conab: Moda do pacote tecnológico na região para a cultura em análise;

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

30

Referências de custos:

Cepea:

• Custo do ano-safra: com base em coeficientes técnicos e preços da safra efetiva;

• Acompanhamento do custo mensal (hipótese de compra de todos os insumos e venda de toda a produção no mesmo mês): coeficientes técnicos da última safra validade e preços médios mensais, com pagamento à vista;

Conab: os custos consideram o último levantamento de coeficiente técnico, mas com preços médios do mês de referência;

Onde pode haver maior impacto em custos?

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações: Cepea x Conab

31

Quando a Conab divulga custos de uma cultura para um ano-safra, toma como base o último coeficiente disponível e o preço do mês de referência;

Ex.: o custo de algodão em Campo Novo do Parecis/MT, divulgado com base em Jan/2014, para a safra 2014/15, na prática se refere ao uso do último coeficiente disponível, com base em preços de janeiro/2014;

Obs.: Neste período, ainda estará em desenvolvimento (até mesmo semeio) as lavouras da safra 2013/14;

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações: Cepea x Conab

32

Para o Cepea, em janeiro de 2014, houve um acompanhamento de evolução de custos mensais com base em coeficientes de 2012/13;

O custo efetivo da safra 2013/14 só foi calculado e divulgado pelo Cepea no último trimestre de 2014;

O custo efetivo da safra 2014/15 (divulgado pela Conab em jan/14) só estará calculado e divulgado pelo Cepea no último trimestre de 2015;

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Comparações: Cepea x Conab

33

Conclusão quanto às comparações:

A Conab, na prática, parece estar calculando orçamentos de custos para uma determinada cultura e ano-safra, corroborando os objetivos de definição de políticas públicas ao setor agrícola;

Este valor deve ser comparado com a evolução de custos mensais do Cepea (na hipótese de compra de todos os insumos e venda de toda a produção no mesmo mês);

Pode haver diferenças expressivas de custos quando se comparam resultados de um mesmo ano-safra entre as instituições, devido aos coeficientes considerados e o período de coleta de preços dos insumos;

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

34

COMPARAÇÕES DE CUSTOS SELECIONADOS

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Custos de anos-safras: Cepea x ConabALGODÃO SAFRA – Barreiras/BA

35

5.10

4,20

4.75

8,88

3.58

6,16

3.44

6,23 5.

133,

27

3.10

6,25

2.95

2,71

2.78

2,31

6.58

8,85

4.15

0,27

4.19

6,59

3.98

6,84

853,69882,57

1.026,55

143,03

1.079,12

706,98 736,16457,37

283,07

222,33 196,35245,27

439,57

259,69

336,68

262,17

572,11

622,86 664,87

590,58

259,69

336,68 336,68 262,17

835,52

601,53

685,40

520,73

766,90

505,64 577,21

475,01

601,53

766,59 685,40 520,73

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

2750

3000

3250

3500

3750

4000

4250

4500

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

5.500,00

6.000,00

6.500,00

7.000,00

7.500,00

8.000,00

8.500,00

9.000,00

2013/14 2012/13 2011/12 2010/11 2009/10 2014/15- jan/14

2013/14- mai/13

2012/13- mai/12

2011/12- mai/11

Jan/14 -coef.

2012/13

Mai/13 -coef.

2010/11

Mai/12 -coef.

2010/11

Mai/11 -coef.

2009/10

CEPEA - PAINEL CONAB CEPEA - ESTIMATIVA CUSTO

kg/h

a al

god

ão e

m c

aroç

o e

em p

lum

a

R$/

ha

I - DESPESAS DE CUSTEIO DA LAVOURA II - OUTRAS DESPESAS III - DESPESAS FINANCEIRAS

IV - DEPRECIAÇÕES V - OUTROS CUSTOS FIXOS VI - RENDA DE FATORES

Produtividade

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

36

Custos de anos-safras: Cepea x ConabALGODÃO SAFRA – Barreiras/BA

7.648,067.833,97

8.154,25

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Painel Cepea2013/14

Conab 2014/15(jan/14)

Cepea jan/14

Pro

du

tivi

dad

e (k

g d

e p

lum

a/h

a)

R$

ha

6.307,95

5.140,31

5.753,56

0

400

800

1.200

1.600

2.000

2.400

2.800

3.200

3.600

4.000

4.400

4.800

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000

Painel Cepea2012/13

Conab 2013/14(Mai/13)

Cepea Mai/13

kg d

e p

lum

a e/

ou

em

car

oço

/ha

R$

ha

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Custos de anos-safras: Cepea x ConabALGODÃO SAFRA – Campo Novo do Parecis/MT

37

4.97

2,76

3.93

6,41 5.39

7,48

3.81

7,15

3.93

0,60

4.42

0,67

3.83

3,44

3.78

7,35

281,14

1.375,91

1.200,36

942,80 774,61

1.461,96

1.638,131.112,72

251,23 188,42

413,68

331,17 374,75

169,08235,75

238,23

196,77 593,69

533,78

479,75567,64

300,67 388,80

305,49

0

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2.500

2.750

3.000

3.250

3.500

3.750

4.000

4.250

4.500

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

5.500,00

6.000,00

6.500,00

7.000,00

7.500,00

8.000,00

8.500,00

9.000,00

2013/14 2012/13 2014/15 -jan/14

2013/14 -mai/13

2012/13 -mai/12

Jan/14 - coef.2012/13

Mai/13 - coef.2011/12

Mai/12 - coef.2010/11

CEPEA - AMPA CONAB CEPEA - ESTIMATIVA CUSTO

kg/h

a

R$/

ha

I - DESPESAS DE CUSTEIO DA LAVOURA II - OUTRAS DESPESAS III - DESPESAS FINANCEIRAS

IV - DEPRECIAÇÕES V - OUTROS CUSTOS FIXOS VI - RENDA DE FATORES

Produtividade

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

38

Custos de anos-safras: Cepea x ConabALGODÃO SAFRA – Campo Novo do Parecis/MT

4.972,765.397,48

4.420,67

6.086,75

7.802,61

6.661,98

0,00

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

1.800,00

2.000,00

0,00

900,00

1.800,00

2.700,00

3.600,00

4.500,00

5.400,00

6.300,00

7.200,00

8.100,00

9.000,00

Cepea/AMPA2013/14

Conab 14/15(jan/14)

Cepea jan/14

Pro

du

tivi

dad

e (k

g/h

a)R$

/ h

a

3.936,41 3.817,15 3.833,44

6.305,27

5.701,19

6.591,43

0

400

800

1.200

1.600

2.000

2.400

2.800

3.200

3.600

4.000

0,00

900,00

1.800,00

2.700,00

3.600,00

4.500,00

5.400,00

6.300,00

7.200,00

8.100,00

9.000,00

Cepea/AMPA2012/13

Conab 13/14(Mai/13)

Cepea Mai/13

Pro

du

tivi

dad

e (k

g/h

a)R$

/ h

a

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

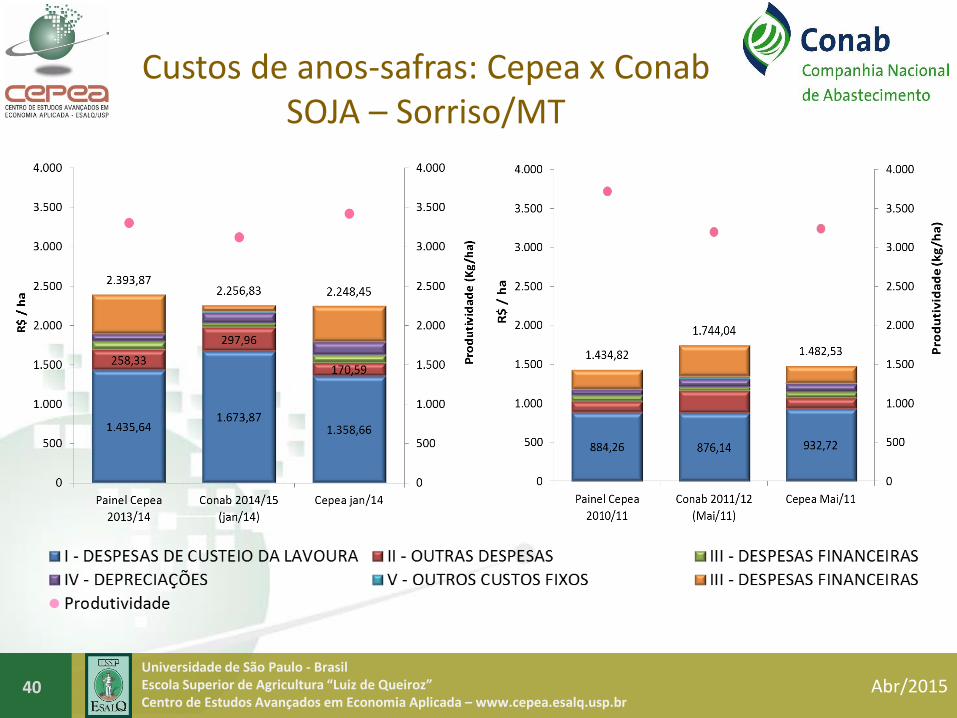

Custos de anos-safras: Cepea x ConabSOJA – Sorriso/MT

39

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Custos de anos-safras: Cepea x ConabSOJA – Sorriso/MT

40

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

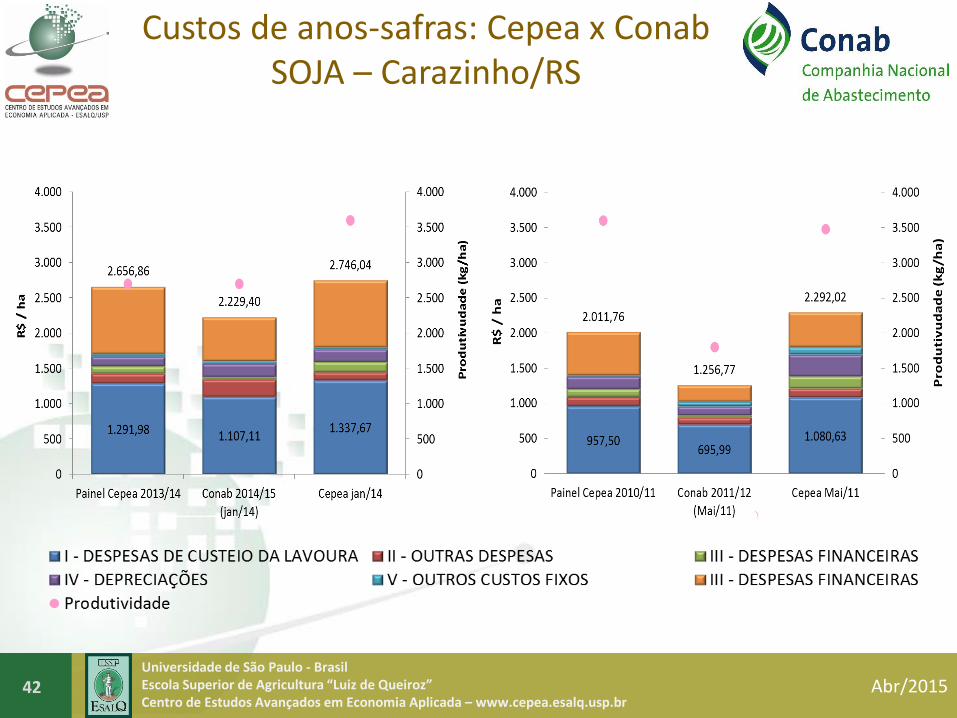

Custos de anos-safras: Cepea x ConabSOJA – Carazinho/RS

41

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

42

Custos de anos-safras: Cepea x ConabSOJA – Carazinho/RS

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Custos de anos-safras: Cepea x ConabMILHO VERÃO – Carazinho/RS

43

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

44

Custos de anos-safras: Cepea x ConabMILHO VERÃO – Carazinho/RS

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Custos de anos-safras: Cepea x ConabMILHO 2ª SAFRA – Rio Verde/GO

45

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

46

Custos de anos-safras: Cepea x ConabMILHO 2ª SAFRA – Rio Verde/GO

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

47

PARA FINALIZAR.....

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Considerações gerais

48

O Cepea possui acompanhamento do custo efetivo em cada ano-safra,considerando os preços dos insumos e a base tecnológica de cada safra;

Com isso, obtém o custo de fechamento de cada ano-safra, combase nos levantamentos de campo realizados;

Analisa-se a evolução dos custos efetivos e as mudançastecnológicas a cada ano-safra;

Avalia-se a rentabilidade efetiva em cada ano-safra;

Mantida a última tecnologia disponível (obtida no painel anual), oCepea efetua a evolução mensal de custos, considerando variaçõesapenas nos preços dos insumos;

Representa uma evolução da “inflação” de custos, para a últimatecnologia disponível, que pode ser uma indicação da tendênciapara a safra seguinte.

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Considerações gerais

49

Comparando os custos entre as instituições para o período adequado,em que os coeficientes técnicos e preços podem se equivaler, os custostotais tendem a ser próximos:

Ex: Comparações de custos da safra 2013/14 do painel Cepea (divulgado noúltimo trimestre de 2014), com a estimativa de custos divulgada em jan/14pela CONAB e com estimava de custos CEPEA divulgado em jan/14(coeficientes de 2012/13);

O item produtividade parece ter divergências expressivas entre asmetodologias das instituições, o que pode afetar o cálculo do custounitário;

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

Considerações gerais

50

Ao comparar cada item do custo, os valores podem se divergir – dado aestrutura metodológica – , mas no custo total pode haver convergência.

Notam-se mudanças tecnológicas expressivas nas culturas a cada ano,indicando a importância de se realizar painéis e/ou estudos de casosanuais.

Abr/2015Universidade de São Paulo - BrasilEscola Superior de Agricultura “Luiz de Queiroz”Centro de Estudos Avançados em Economia Aplicada – www.cepea.esalq.usp.br

DETALHAMENTO DE ITENS QUE COMPÕEM O CUSTO DE PRODUÇÃO: COMPARAÇÕES ENTRE AS

METODOLOGIAS DA CONAB E DO CEPEA

MATERIAL DESENVOLVIDO CONJUNTAMENTE ENTRE AS DUAS INSTITUIÇÕES.

FINALIZADO EM ABRIL DE 2015.

Sugestões podem ser encaminhadas para:Lucilio Alves – [email protected] – 19-3429-8847Asdrúbal Jacobina – [email protected] – 61-3312-6273