desenvix energias renovÁveis s.a 1ª emissão de … · consolidado com suas controladas) e para o...

TRANSCRIPT

DESENVIX ENERGIAS RENOVÁVEIS S.A

1ª Emissão de Debêntures Simples

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 2

ÍNDICE CARACTERIZAÇÃO DA EMISSORA........................................................................................................................ 3

CARACTERÍSTICAS DAS DEBÊNTURES.................................................................................................................. 3

DESTINAÇÃO DE RECURSOS ................................................................................................................................ 5

ASSEMBLÉIAS DE DEBENTURISTAS...................................................................................................................... 6

POSIÇÃO DAS DEBÊNTURES ................................................................................................................................ 6

EVENTOS REALIZADOS 2012................................................................................................................................ 6

AGENDA DE EVENTOS – 2013.............................................................................................................................. 6

OBRIGAÇÕES ADICIONAIS DA EMISSORA............................................................................................................ 6

ORGANOGRAMA ................................................................................................................................................. 8

PARTICIPAÇÃO NO MERCADO............................................................................................................................. 9

CLASSIFICAÇÃO DE RISCO.................................................................................................................................... 9

ALTERAÇÕES ESTATUTÁRIAS ............................................................................................................................... 9

INFORMAÇÕES RELEVANTES ............................................................................................................................... 9

PRINCIPAIS ASPECTOS ....................................................................................................................................... 10

PRINCIPAIS RUBRICAS........................................................................................................................................ 11

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS ................................................................................................. 12

ANÁLISE DE GARANTIA ...................................................................................................................................... 15

PARECER ............................................................................................................................................................ 15

DECLARAÇÃO..................................................................................................................................................... 16

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 3

CARACTERÍSTICAS DAS DEBÊNTURES

Registro CVM nº: CVM/SRE/DEB/2012/037 Situação da Emissora: Adimplente com as obrigações pecuniárias; Código do Ativo: BOVESPAFIX: DVIX11; Código ISIN: BRDVIXDBS002; Banco Escriturador: Itaú Corretora de Valores S.A Banco Mandatário: Itaú Unibanco S.A. Coordenador Líder: Banco Fator S.A. Data de Emissão: Para todos os efeitos legais, a data de emissão das debêntures é o dia 12 de dezembro de 2012; Data de Vencimento: As debêntures da primeira série terão vencimento em 48 (quarenta e oito meses) meses contado da Data da Emissão, vencendo portanto em 12 de dezembro de 2016

CARACTERIZAÇÃO DA EMISSORA Denominação Comercial: Desenvix Energias Renováveis S.A Endereço da Sede: Alameda Araguaia, 3571, Conjunto 2001,

Bairro Tamboré, CEP 06455-000 Barueri, São Paulo

Telefone / Fax: (48) 3031-2500/ 3031-2501 D.R.I.: Jan Erik Felle CNPJ: 00.622.416/0001-41 Auditor: PriceWaterHouse Coopers Auditores Independentes S/S Atividade: Energia Elétrica Categoria de Registro: Categoria A Publicações: Diário Oficial de SP e Empresas e Negócios de SP

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 4

Quantidade de Debêntures: Foram emitidas 100.000 (cem mil) Debêntures; Número de Séries: A presente emissão foi emitida em série única; Valor Total da Emissão: O valor total da Emissão é de R$ 100.000.000,00 (cem milhões de reais), na data de emissão; Valor Nominal: O valor nominal das debêntures é de R$ 1.000,00 (Um mil reais), na data de emissão; Forma: As debêntures são da forma nominativas e escriturais, sem a emissão de certificados; Espécie: As debêntures são da espécie quirografária, com garantia adicional real; Conversibilidade: As debêntures não são conversíveis em ações da Emissora; Permuta: Não se aplica à presente emissão; Poder Liberatório: Não se aplica à presente emissão Opção: Não se aplica à presente emissão; Negociação: As Debêntures foram registradas para distribuição no mercado primário e para negociação no mercado secundário: (i) por meio do Módulo de Distribuição de Títulos (“SDT”) e do Módulo Nacional de Debêntures (“SND”), respectivamente, ambos administrados e operacionalizados pela CETIP S.A. – Mercados Organizados (“CETIP”), sendo a distribuição e negociação liquidadas e as Debêntures custodiadas eletronicamente na CETIP; e/ou (ii) por meio do Sistema de Distribuição de Ativos (“DDA”) e do Sistema BovespaFix (“BOVESPAFIX”), respectivamente, ambos administrados e operacionalizados pela BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros (“BM&FBOVESPA”), sendo as Debêntures liquidadas e custodiadas na BM&FBOVESPA. Atualização do Valor Nominal: Não se aplica à presente emissão; Pagamento da Atualização: Não se aplica à presente emissão; Remuneração: As Debêntures farão jus ao pagamento de juros remuneratórios equivalentes à variação acumulada de 100% (cem por cento) das taxas médias diárias dos DI – Depósitos Interfinanceiros de um dia, Over Extra-Grupo, expressas na forma percentual ao ano, com base em 252 (duzentos e cinquenta e dois) dias úteis, calculada e divulgada diariamente pela CETIP no informativo diário, disponível em sua página na Internet (http://www.cetip.com.br), acrescida de um spread (sobretaxa) de 2,8% (dois vírgula oito por cento) ao

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 5

ano, conforme definida em Procedimento de Bookbuilding, com base em 252 (duzentos e cinquenta e dois) dias úteis, calculados de forma exponencial e cumulativa, pro rata temporis, incidentes sobre o Valor Nominal Unitário ou sobre o saldo de Valor Nominal Unitário de cada Debênture, conforme o caso, desde a Data de Emissão ou desde a data de pagamento da Remuneração imediatamente anterior, conforme o caso, até a data do seu efetivo pagamento (“Remuneração”), observando o cronograma de pagamento da Remuneração previsto na Cláusula 3.13 da Escritura de Emissão; Pagamento da Remuneração: O pagamento da Remuneração das Debêntures será feito semestralmente, a partir de 12 de junho de 2013, em 8 (oito) parcelas consecutivas, e será incidente sobre o Valor Nominal Unitário das Debêntures ou sobre o saldo do Valor Nominal Unitário das Debêntures, conforme aplicável, a partir da Data de Emissão ou da data do pagamento da Remuneração das Debêntures imediatamente anterior, conforme aplicável, sendo o primeiro pagamento devido em 12 de junho de 2013 e o último na Data de Vencimento; Amortização: O valor Nominal Unitário das Debêntures será amortizado semestralmente, em cinco parcelas, a partir de 12 de dezembro de 2014, conforme Cláusula 3.12.1 da Escritura de Emissão; Fundo de Amortização: Não se aplica à presente emissão; Prêmio: Não se aplica à presente emissão; Repactuação: Não se aplica à presente emissão; Aquisição Facultativa: A Emissora poderá, a qualquer tempo, adquirir as Debêntures em Circulação, conforme definido na Cláusula 8.2.4 abaixo, observado o disposto no §3º do artigo 55 da Lei das S.A., conforme alterada pela Lei nº 12.431, de 24 de junho de 2011. Resgate Antecipado: A Emissora poderá, a seu exclusivo critério, realizar, a partir de 12 de dezembro de 2014 ("Data de Início do Resgate Antecipado"), resgate antecipado parcial ou total das Debêntures ("Resgate Antecipado"). A Emissora realizará o Resgate Antecipado das Debêntures por meio de comunicação escrita ao Agente Fiduciário e de publicação de aviso aos Debenturistas a ser realizada no jornal DOESP, no jornal “Empresas e Negócios” e no jornal [“Valor Econômico”], com antecedência mínima de 15 (quinze) dias úteis ("Comunicação de Resgate Antecipado"), o qual deverá descrever os termos e condições do Resgate Antecipado, incluindo: (i) o número de Debêntures a serem resgatadas e o valor previsto do Resgate Antecipado, que corresponderá ao pagamento do Valor Nominal Unitário ou saldo do Valor Nominal Unitário das Debêntures a serem resgatadas, acrescido (a) da Remuneração devida e ainda não paga até a data do Resgate Antecipado; e (b) do valor do prêmio de resgate incidente sobre o valor de resgate, conforme definido abaixo; (ii) a data efetiva para o resgate das Debêntures e pagamento aos Debenturistas; e (iii) demais informações necessárias à operacionalização do Resgate Antecipado;

* Todas as características contemplam as deliberações do 1º Aditivo à Escritura de Emissão.

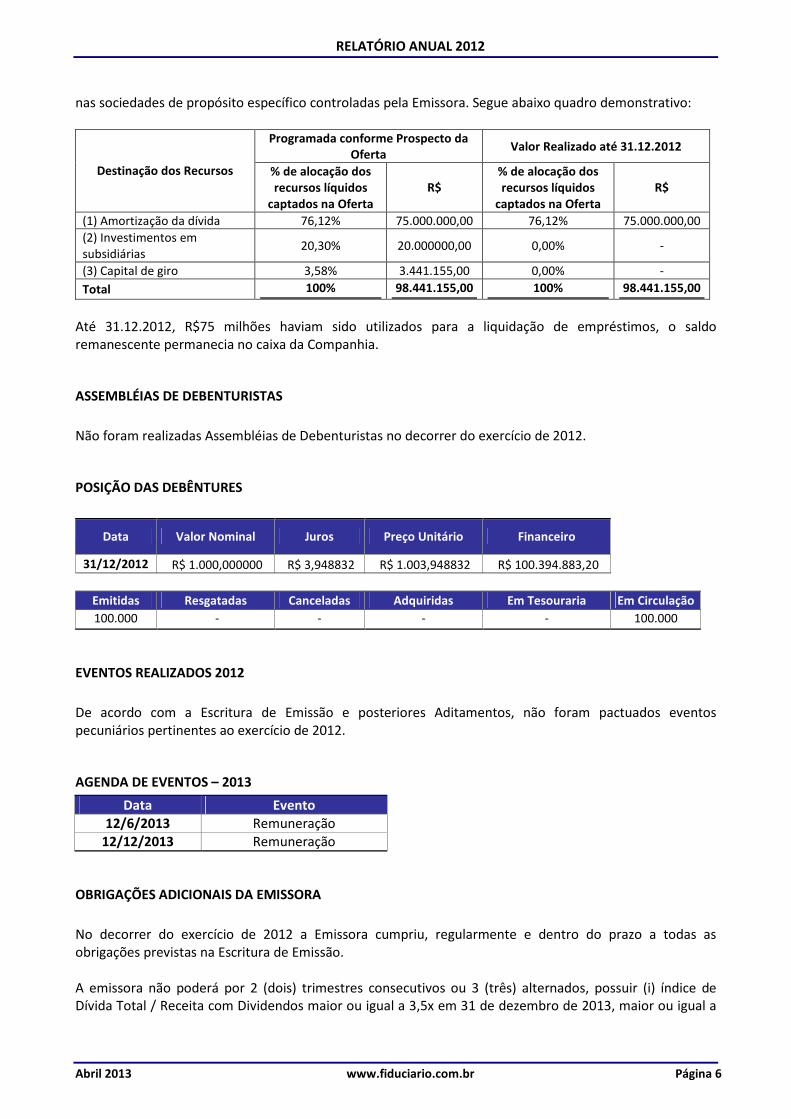

DESTINAÇÃO DE RECURSOS

A totalidade dos recursos obtidos por meio da emissão das Debêntures é destinado para propósitos corporativos gerais, incluindo reforço de capital de giro, pagamento de dívidas existentes e investimentos

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 6

nas sociedades de propósito específico controladas pela Emissora. Segue abaixo quadro demonstrativo:

Programada conforme Prospecto da Oferta

Valor Realizado até 31.12.2012

Destinação dos Recursos % de alocação dos recursos líquidos

captados na Oferta R$

% de alocação dos recursos líquidos

captados na Oferta R$

(1) Amortização da dívida 76,12% 75.000.000,00 76,12% 75.000.000,00

(2) Investimentos em subsidiárias

20,30% 20.000000,00 0,00% -

(3) Capital de giro 3,58% 3.441.155,00 0,00% -

Total 100% 98.441.155,00 100% 98.441.155,00

Até 31.12.2012, R$75 milhões haviam sido utilizados para a liquidação de empréstimos, o saldo remanescente permanecia no caixa da Companhia.

ASSEMBLÉIAS DE DEBENTURISTAS

Não foram realizadas Assembléias de Debenturistas no decorrer do exercício de 2012.

POSIÇÃO DAS DEBÊNTURES

Data Valor Nominal Juros Preço Unitário Financeiro

31/12/2012 R$ 1.000,000000 R$ 3,948832 R$ 1.003,948832 R$ 100.394.883,20

Emitidas Resgatadas Canceladas Adquiridas Em Tesouraria Em Circulação

100.000 - - - - 100.000

EVENTOS REALIZADOS 2012

De acordo com a Escritura de Emissão e posteriores Aditamentos, não foram pactuados eventos pecuniários pertinentes ao exercício de 2012.

AGENDA DE EVENTOS – 2013

Data Evento 12/6/2013 Remuneração

12/12/2013 Remuneração

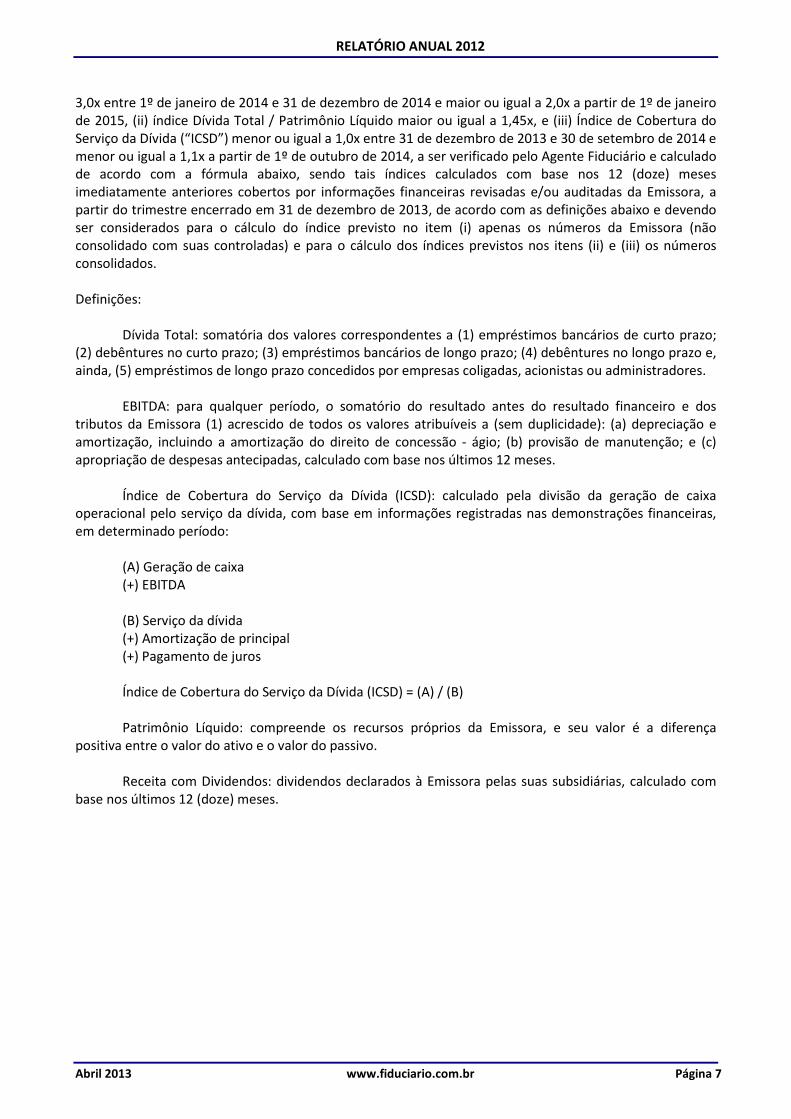

OBRIGAÇÕES ADICIONAIS DA EMISSORA

No decorrer do exercício de 2012 a Emissora cumpriu, regularmente e dentro do prazo a todas as obrigações previstas na Escritura de Emissão. A emissora não poderá por 2 (dois) trimestres consecutivos ou 3 (três) alternados, possuir (i) índice de Dívida Total / Receita com Dividendos maior ou igual a 3,5x em 31 de dezembro de 2013, maior ou igual a

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 7

3,0x entre 1º de janeiro de 2014 e 31 de dezembro de 2014 e maior ou igual a 2,0x a partir de 1º de janeiro de 2015, (ii) índice Dívida Total / Patrimônio Líquido maior ou igual a 1,45x, e (iii) Índice de Cobertura do Serviço da Dívida (“ICSD”) menor ou igual a 1,0x entre 31 de dezembro de 2013 e 30 de setembro de 2014 e menor ou igual a 1,1x a partir de 1º de outubro de 2014, a ser verificado pelo Agente Fiduciário e calculado de acordo com a fórmula abaixo, sendo tais índices calculados com base nos 12 (doze) meses imediatamente anteriores cobertos por informações financeiras revisadas e/ou auditadas da Emissora, a partir do trimestre encerrado em 31 de dezembro de 2013, de acordo com as definições abaixo e devendo ser considerados para o cálculo do índice previsto no item (i) apenas os números da Emissora (não consolidado com suas controladas) e para o cálculo dos índices previstos nos itens (ii) e (iii) os números consolidados. Definições: Dívida Total: somatória dos valores correspondentes a (1) empréstimos bancários de curto prazo; (2) debêntures no curto prazo; (3) empréstimos bancários de longo prazo; (4) debêntures no longo prazo e, ainda, (5) empréstimos de longo prazo concedidos por empresas coligadas, acionistas ou administradores. EBITDA: para qualquer período, o somatório do resultado antes do resultado financeiro e dos tributos da Emissora (1) acrescido de todos os valores atribuíveis a (sem duplicidade): (a) depreciação e amortização, incluindo a amortização do direito de concessão - ágio; (b) provisão de manutenção; e (c) apropriação de despesas antecipadas, calculado com base nos últimos 12 meses. Índice de Cobertura do Serviço da Dívida (ICSD): calculado pela divisão da geração de caixa operacional pelo serviço da dívida, com base em informações registradas nas demonstrações financeiras, em determinado período: (A) Geração de caixa (+) EBITDA (B) Serviço da dívida (+) Amortização de principal (+) Pagamento de juros Índice de Cobertura do Serviço da Dívida (ICSD) = (A) / (B) Patrimônio Líquido: compreende os recursos próprios da Emissora, e seu valor é a diferença positiva entre o valor do ativo e o valor do passivo. Receita com Dividendos: dividendos declarados à Emissora pelas suas subsidiárias, calculado com base nos últimos 12 (doze) meses.

ECOVIX-ENGEVIXConstruções Oceânicas

ECOVIXECOVIX--ENGEVIXENGEVIXConstruConstruçções Oceânicasões Oceânicas

DFESADona Fca.Energ. S/A

DFESADFESADona Dona FcaFca..Energ. S/AEnerg. S/A

JACKSON EMPREENDIMENTOS LTDA.JACKSON EMPREENDIMENTOS LTDA.

100%

6,25%

5%

VENTHECTecn. Soluçõesem Energia

100%100% 100%

STA ROSAS/A

STA ROSASTA ROSAS/AS/A

100%

100%

BRASPOWEBRASPOWERInternacionalEngineering

DESENVIXENERGIASRenováveis

DESENVIXDESENVIXENERGIASENERGIASRenovRenovááveis veis

VIABAHIAConcessionáriade Rodovias S/A

VIABAHIVIABAHIAAConcessionConcessionááriariade Rodovias S/Ade Rodovias S/A

2,12% 50%

ENERCASAEnergia Caiuá

S/A

ENERCASAENERCASAEnergia Energia CaiuCaiuáá

S/AS/A

ENEX O&Mde SistemasElétr. Ltda.

ENEX ENEX O&MO&Mde Sistemasde SistemasElEléétrtr. Ltda.. Ltda.

CERAN CiaEnerg. Rio das Antas S/A

CERAN CiaCERAN CiaEnerg. Energ. Rio Rio das Antas S/Adas Antas S/A

NOVOHorizonteEnerg.S.A.

NOVONOVOHorizonteHorizonteEnerg.S.A.Energ.S.A.

SEABRAEnergética

S.A.

SEABRASEABRAEnergEnergééticatica

S.A.S.A.STA LAURA

S/A

STA LAURASTA LAURA

S/AS/AESMERALDA

S/A

ESMERALDAESMERALDA

S/AS/AMONELMonjolinhoEnerg.S/A

MONELMONELMonjolinhoMonjolinhoEnerg.S/AEnerg.S/A

MOINHOS/A

MOINHOMOINHOS/A S/A

MGETransmissora

S/A

MGEMGETransmissoraTransmissora

S/AS/AGOIÁS

Transmissora S/A

GOIGOIÁÁSSTransmissora Transmissora

S/AS/A

25,5% 25,5%

PASSOSMAIA S/A

PASSOSPASSOSMAIA S/AMAIA S/A

100%100%

AIRSHIPdo Brasil

Logística Ltda

AIRSHIPAIRSHIPdo Brasildo Brasil

LogLogíística stica LtdaLtda

ECIX PROC.DE AÇOS S/A

ECIX PROC.ECIX PROC.DE ADE AÇÇOS S/AOS S/A

100% 100%

FIP – RGESTALEIROS

FIP FIP –– RGRGESTALEIROSESTALEIROS

100% 100%

BBE BrasilBioenergia

S/A

BBE BrasilBBE BrasilBioenergiaBioenergia

S/AS/A

25%

MACAUBASEnergética

S.A.

MACAUBASMACAUBASEnergEnergééticatica

S.A.S.A.UHE

CUBATÃOS/A

UHEUHECUBATÃOCUBATÃO

S/AS/A

20%

FIC-FIPJACKSON

FICFIC--FIPFIPJACKSONJACKSON

RG ESTALEIROSS/A

RG ESTALEIROSRG ESTALEIROSS/AS/A

FIPCEVIX

FIPFIPCEVIXCEVIX

RG ESTALEIROERG1 S/A

RG ESTALEIRORG ESTALEIROERG1 S/AERG1 S/A RG ESTALEIRO

ERG2 S/A

RG ESTALEIRORG ESTALEIROERG2 S/AERG2 S/A

100% 100%

ABL ÓLEO E GÁS LTDA.

ABL ABL ÓÓLEO E GLEO E GÁÁS LTDAS LTDA..

100%

ENERGENENERGIASRENOVÁVEIS

S/A

ENERGENENERGENENERGIASENERGIASRENOVRENOVÁÁVEISVEIS

S/AS/A

CALDAS NOVASTRANSMISSÃO

S/A

CALDAS NOVASCALDAS NOVASTRANSMISSÃOTRANSMISSÃO

S/AS/A

95%

25,05%

FIP Energias FIP Energias RenovRenovááveisveis

INFRAMERICAParticipações

S.A.

INFRAMERICAINFRAMERICAParticipaParticipaççõesões

S.A.S.A.

RG ESTALEIROERG3

INDUSTRIALS/A

RG ESTALEIRORG ESTALEIROERG3 ERG3

INDUSTRIALINDUSTRIALS/AS/A

100%

100%

SÃO ROQUEENERGÉTICA

S/A

SÃO ROQUESÃO ROQUEENERGENERGÉÉTICATICA

S/AS/A

FIP DESENVIX

FIP FIP DESENVIXDESENVIX

JACKSONEmpreendimentosImobiliários S.A.

JACKSONJACKSONEmpreendimentosEmpreendimentosImobiliImobiliáários S.A.rios S.A.

INFRAVIXParticipações

INFRAVIXINFRAVIXParticipaParticipaççõesõesENGEVIX

Engenharia

ENGEVIXENGEVIXEngenhariaEngenharia

INFRAMERICAConcessionáriado Aeroporto deSão Gonçalo doAmarantes S.A.

INFRAMERICAINFRAMERICAConcessionConcessionááriariado Aeroporto dedo Aeroporto deSão GonSão Gonççalo doalo doAmarantesAmarantes S.A.S.A.

100%

50% 50% 50% 50% 30%

100%87,50% 12,50% 40,65% 100%

100%

100%

19,54% 55,46%

%

100%

100%

25% - FUNCEF

FUNCEF–18,70%

SN POWER-40,65%

INFRAMERICAConcessionáriado Aeroporto deBrasília S.A.

INFRAMERICAINFRAMERICAConcessionConcessionááriariado Aeroporto dedo Aeroporto deBrasBrasíília S.A.lia S.A.

51%

100%

RELATÓRIO ANUAL 2012

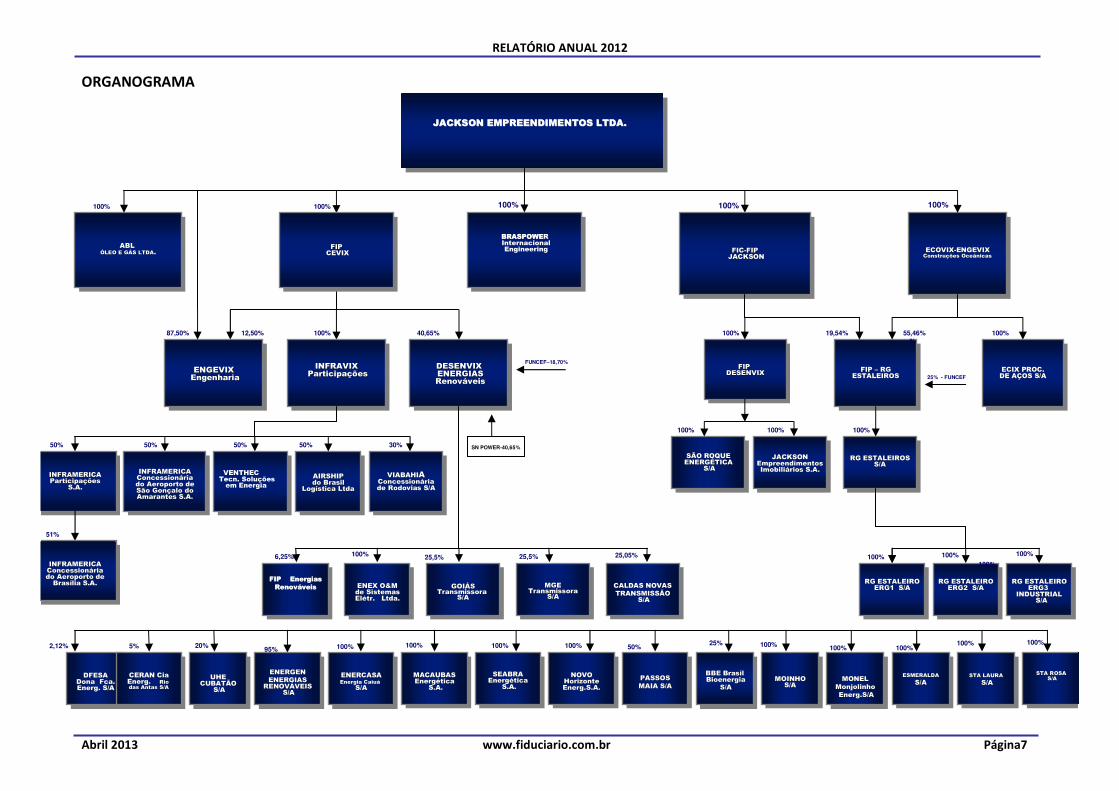

ORGANOGRAMA

Abril 2013 www.fiduciario.com.br Página7

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 9

PARTICIPAÇÃO NO MERCADO

Desenvix é uma companhia dedicada ao desenvolvimento, implantação e operação de projetos de geração de energia elétrica a partir de fontes renováveis, notadamente por meio de usinas hidrelétricas, pequenas centrais hidrelétricas, parques eólicos e usinas termoelétricas movidas à biomassa e, em menor escala, transmissão de energia elétrica. Atua de maneira integrada, o que acredita que lhe confere vantagens competitivas e retornos atrativos em seus projetos. A Desenvix é controlada, em conjunto, pela Jackson, empresa holding do Grupo Engevix, de forma indireta pelo Caixa FIP Cevix, com 40,65% do capital social total e votante, pela SN Power com 40,65% do capital social total e votante, e pela FUNCEF com 18,70% do capital social total e votante. O suporte dos acionistas traz estabilidade financeira adicional e áreas de cooperação. Os acionistas trazem conhecimento técnico altamente qualificado. A Desenvix possui mais de 15 anos de experiência comprovada em desenvolvimento, implantação e operação de empreendimentos de geração e transmissão de energia elétrica. Durante esse período, desenvolveu e contribuiu para implantação de mais de 5.300 MW em empreendimentos de geração hidráulica, os quais se encontram em operação no Brasil.

Ao final de 2012 a Desenvix possuía quinze Empreendimentos em Operação (349MW próprios). Adicionalmente, possuía na mesma data, participação de 25,5% em duas LTs em construção, com um total de 511km de extensão e previsão de entrada em operação até o início de 2013. As atividades da Emissora envolvem também o constante desenvolvimento de novos projetos. Em 30 de setembro de 2012 o portfólio de projetos da Emissora era composto por 17 projetos prioritários em desenvolvimento (513,2 MW próprios) e 21 projetos em desenvolvimento (840,6 MW próprios), totalizando 2.960,8 MW, sendo 1.353,8 MW próprios. Ainda, sua controlada ENEX, empresa de Operação e Manutenção, possui 34 empreendimentos de geração de energia elétrica em seu portfólio, totalizando 1.145 MW. Acreditamos que a ENEX esteja bem posicionada para captar o forte crescimento nas atividades de operação e manutenção de pequenos e médios empreendimentos de geração, além de nos conferir um conhecimento privilegiado no setor de operação e manutenção de empreendimentos de geração de energia elétrica.

CLASSIFICAÇÃO DE RISCO

Standard & Poor’s

Classe Rating Atual Rating Anterior Última Alteração

Debêntures 1ª Emissão Baa1.br - 16/01/2013

ALTERAÇÕES ESTATUTÁRIAS

Não houve alterações estatutárias no decorrer de 2012.

INFORMAÇÕES RELEVANTES

No dia 12 de agosto de 2011, nossos Acionistas Controladores diretos e indiretos celebraram com a Statekraft Norfund Power Invest AS um Contrato de Compra e Venda para alienação de participação

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 10

acionária na Desenvix à SN Power e aporte de capital novo pela última, após o cumprimento de algumas condições precedentes. No dia 08 de março de 2012, após o cumprimento de todas as condições precedentes, a SN Power passou a integrar definitivamente o corpo de acionistas da Desenvix. Com a finalização da operação de Compra e Venda, a Companhia passou a ser controlada pela: Jackson Empreendimentos Ltda, empresa holding do Grupo Engevix, de forma indireta pelo FIP Cevix, com 40,65% do capital social total e votante, SN Power com 40,65% do capital social total e votante, e FUNCEF – Fundação dos Economiários Federais com 18,70% do capital social total e votante.

PRINCIPAIS ASPECTOS

A Desenvix possui mais de 15 anos de atuação no setor elétrico, tendo desenvolvido ou contribuído para implementação de mais de 5.300 MW em empreendimentos de geração em operação no Brasil. Os principais executivos das áreas operacionais da Companhia acumulam, em média, mais de 30 anos de experiência comprovada no setor elétrico, com atuação nas várias fases do ciclo de projetos do setor e mais de 35.000 MW em projetos de geração e transmissão desenvolvidos no Brasil e exterior. Essa experiência se soma a uma nova geração de profissionais capazes e motivados, formada nos últimos 10 anos dentro da própria Desenvix ou do Grupo Econômico ao qual pertence. Em 22 de setembro de 2010, após uma reestruturação societária executada para a entrada indireta da Fundação dos Economiários Federais (“FUNCEF”) em seu capital social, a Companhia passou a operar sob a denominação social “Desenvix Energias Renováveis S.A.” (“Desenvix”). Em setembro de 2011, a Desenvix conquistou a concessão de registro de Companhia aberta dada pela Comissão de Valores Mobiliários (CVM), seguido pelo evento de listagem das ações da Companhia no Bovespa Mais. A Companhia passou de 9 MW instalados em 2005 para 349 MW em setembro de 2012, compreendendo 15 empreendimentos em operação de geração de energia elétrica 100% renováveis. Adicionalmente a companhia participa com 25,5% em duas linhas de transição em implantação com 511 km de extensão. Além da operação e implantação de seus empreendimentos, as atividades da Desenvix buscam o constante desenvolvimento de novos projetos, que garantirão o crescimento futuro da empresa. A companhia possui atualmente um extenso portfólio de projetos que soma 2.960,8 MW de potência instalada, dos quais 1.353,8 MW constituirão a sua participação no negócio. Em setembro de 2011 a Desenvix adquiriu o controle integral da Enex, por meio da qual atua como prestadora de serviços de operação e manutenção de usinas de geração e de sistemas elétricos. Ao final de 2012 a ENEX contava com uma extensa e diversificada carteira de clientes totalizando 1.155 MW, e com 328 funcionários, tendo experimentado um crescimento expressivo nos últimos 5 anos.

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 11

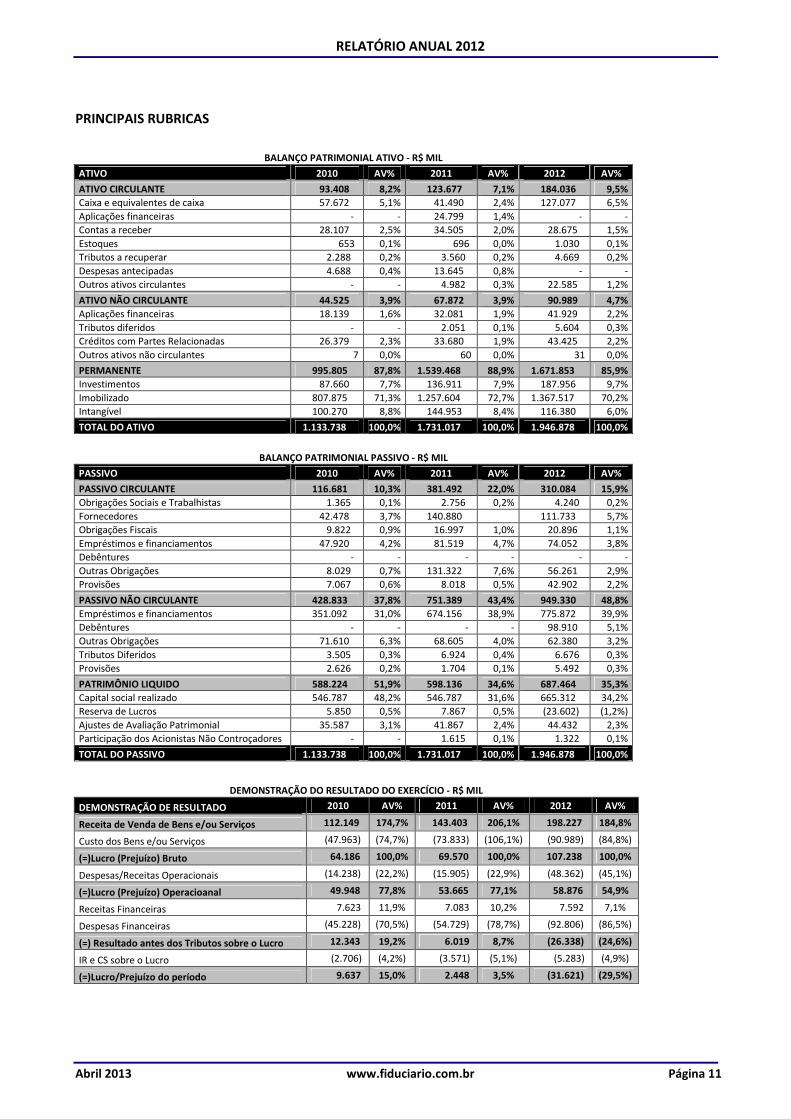

PRINCIPAIS RUBRICAS

BALANÇO PATRIMONIAL ATIVO - R$ MIL

ATIVO 2010 AV% 2011 AV% 2012 AV%

ATIVO CIRCULANTE 93.408 8,2% 123.677 7,1% 184.036 9,5%

Caixa e equivalentes de caixa 57.672 5,1% 41.490 2,4% 127.077 6,5%

Aplicações financeiras - - 24.799 1,4% - -

Contas a receber 28.107 2,5% 34.505 2,0% 28.675 1,5%

Estoques 653 0,1% 696 0,0% 1.030 0,1%

Tributos a recuperar 2.288 0,2% 3.560 0,2% 4.669 0,2%

Despesas antecipadas 4.688 0,4% 13.645 0,8% - -

Outros ativos circulantes - - 4.982 0,3% 22.585 1,2%

ATIVO NÃO CIRCULANTE 44.525 3,9% 67.872 3,9% 90.989 4,7%

Aplicações financeiras 18.139 1,6% 32.081 1,9% 41.929 2,2%

Tributos diferidos - - 2.051 0,1% 5.604 0,3%

Créditos com Partes Relacionadas 26.379 2,3% 33.680 1,9% 43.425 2,2%

Outros ativos não circulantes 7 0,0% 60 0,0% 31 0,0%

PERMANENTE 995.805 87,8% 1.539.468 88,9% 1.671.853 85,9%

Investimentos 87.660 7,7% 136.911 7,9% 187.956 9,7%

Imobilizado 807.875 71,3% 1.257.604 72,7% 1.367.517 70,2%

Intangível 100.270 8,8% 144.953 8,4% 116.380 6,0%

TOTAL DO ATIVO 1.133.738 100,0% 1.731.017 100,0% 1.946.878 100,0%

BALANÇO PATRIMONIAL PASSIVO - R$ MIL

PASSIVO 2010 AV% 2011 AV% 2012 AV%

PASSIVO CIRCULANTE 116.681 10,3% 381.492 22,0% 310.084 15,9%

Obrigações Sociais e Trabalhistas 1.365 0,1% 2.756 0,2% 4.240 0,2%

Fornecedores 42.478 3,7% 140.880 111.733 5,7%

Obrigações Fiscais 9.822 0,9% 16.997 1,0% 20.896 1,1%

Empréstimos e financiamentos 47.920 4,2% 81.519 4,7% 74.052 3,8%

Debêntures - - - - - -

Outras Obrigações 8.029 0,7% 131.322 7,6% 56.261 2,9%

Provisões 7.067 0,6% 8.018 0,5% 42.902 2,2%

PASSIVO NÃO CIRCULANTE 428.833 37,8% 751.389 43,4% 949.330 48,8%

Empréstimos e financiamentos 351.092 31,0% 674.156 38,9% 775.872 39,9%

Debêntures - - - - 98.910 5,1%

Outras Obrigações 71.610 6,3% 68.605 4,0% 62.380 3,2%

Tributos Diferidos 3.505 0,3% 6.924 0,4% 6.676 0,3%

Provisões 2.626 0,2% 1.704 0,1% 5.492 0,3%

PATRIMÔNIO LIQUIDO 588.224 51,9% 598.136 34,6% 687.464 35,3%

Capital social realizado 546.787 48,2% 546.787 31,6% 665.312 34,2%

Reserva de Lucros 5.850 0,5% 7.867 0,5% (23.602) (1,2%)

Ajustes de Avaliação Patrimonial 35.587 3,1% 41.867 2,4% 44.432 2,3%

Participação dos Acionistas Não Controçadores - - 1.615 0,1% 1.322 0,1%

TOTAL DO PASSIVO 1.133.738 100,0% 1.731.017 100,0% 1.946.878 100,0%

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - R$ MIL

DEMONSTRAÇÃO DE RESULTADO 2010 AV% 2011 AV% 2012 AV%

Receita de Venda de Bens e/ou Serviços 112.149 174,7% 143.403 206,1% 198.227 184,8%

Custo dos Bens e/ou Serviços (47.963) (74,7%) (73.833) (106,1%) (90.989) (84,8%)

(=)Lucro (Prejuízo) Bruto 64.186 100,0% 69.570 100,0% 107.238 100,0%

Despesas/Receitas Operacionais (14.238) (22,2%) (15.905) (22,9%) (48.362) (45,1%)

(=)Lucro (Prejuízo) Operacioanal 49.948 77,8% 53.665 77,1% 58.876 54,9%

Receitas Financeiras 7.623 11,9% 7.083 10,2% 7.592 7,1%

Despesas Financeiras (45.228) (70,5%) (54.729) (78,7%) (92.806) (86,5%)

(=) Resultado antes dos Tributos sobre o Lucro 12.343 19,2% 6.019 8,7% (26.338) (24,6%)

IR e CS sobre o Lucro (2.706) (4,2%) (3.571) (5,1%) (5.283) (4,9%)

(=)Lucro/Prejuízo do período 9.637 15,0% 2.448 3,5% (31.621) (29,5%)

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 12

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

RECEITA OPERACIONAL LÍQUIDA Em 2012, a receita operacional líquida total somou R$ 198,2 milhões, representando aumento de 38,2% na comparação com 2011, quando o valor foi de R$ 143,4 milhões. O aumento foi ocasionado pelo crescimento de 35% da receita líquida de fornecimento de energia elétrica do período, além do aumento de 71,3% da receita líquida de serviços de O&M. O aumento na receita operacional líquida total foi parcialmente compensado pela redução de 49% da receita líquida de outros serviços.

Receita líquida de fornecimento de energia elétrica Em 2012, o fornecimento de energia elétrica gerou receita líquida de R$ 175,6 milhões, apresentando um aumento de 35% em comparação com 2011, quando a receita líquida de fornecimento de energia elétrica foi de R$ 130,1 milhões. O aumento na receita líquida de fornecimento de energia elétrica em 2012 decorreu principalmente (i) do preço médio da energia comercializada das PCHs e UHE, o qual apresentou crescimento motivado pelos reajustes contratuais, conforme descrito no item Preço Líquido Média da Energia Comercializada, contribuindo com R$ 7,3 milhões adicionais à receita líquida (ii) da receita de venda de energia da PCH Moinho, a qual entrou em operação durante o mês de setembro de 2011, tendo operado durante os 12 meses de 2012, contribuindo com R$ 6,9 milhões adicionais, (iii) da receita de venda de energia da PCH Passos Maia, a qual entrou em operação durante o mês de fevereiro de 2012, contribuindo com uma receita líquida de R$ 11,2 milhões, já considerando a participação de 50% da Desenvix no empreendimento, (iv) da receita de venda de energia das Usinas do Complexo Eólico Desenvix Bahia, as quais entraram em operação durante o mês de julho de 2012, contribuindo com uma receita líquida de R$ 23,2 milhões, (v) da receita de venda de energia da Eólico Barra dos Coquerios, a qual entrou em operação durante o mês de setembro de 2012, contribuindo com uma receita líquida de R$ 7,6 milhões, (vi) pelo aumento de outras receitas da PCH Santa Rosa, a qual contabilizou perda de R$ 2,8 milhões em 2011 como penalidade pela não disponibilidade no sistema em parte do ano, em função do sinistro ocorrido na casa de força da usina, conforme

comentado no item Disponibilidade Média Geral da Companhia e (vii) pela comercialização no mercado livre da energia excedente ao Contrato de Compra e Venda de Energia da UTE Enercasa no valor de R$ 4,3 milhões. Em contrapartida ao aumento na receita líquida de fornecimento de energia elétrica em 2012, a queda na receita da UTE Decasa contribuiu para sua redução. Conforme mencionado no item 10, a receita faturada com a energia não entregue pela UTE Decasa foi reclassificada para o contas a pagar de longo prazo, contribuindo assim para a redução de R$ 17 milhões da receita.

Receita líquida de serviços de O&M Em 2012, a receita líquida de serviços de O&M somou R$ 22,5 milhões, representando um aumento de 71,3% em relação a 2011, quando atingiu R$ 13,1 milhões. Esta variação decorreu (i) do aumento no faturamento de serviços de O&M da controlada ENEX, decorrente da expansão de suas atividades operacionais, conforme demonstrado na tabela a seguir e (ii) pela aquisição do controle integral da ENEX pela Desenvix, ocorrido no início de setembro de 2011. Como a Desenvix detinha 50% do capital da ENEX, a receita líquida gerada pela subsidiária era consolidada representando seu percentual de participação. A partir do dia 1ª de setembro de 2011, data da aquisição da ENEX, a Desenvix passou a consolidar em seu resultado 100% da receita líquida gerada pela ENEX. Em 31 de dezembro de 2012, a ENEX possuía 34 contratos de prestação de serviços de O&M, os quais somavam uma capacidade instalada de 1.155 MW, representando um aumento de 6,7% na comparação com 31 de dezembro de 2011, quando possuía 31 contratos, que somavam uma capacidade instalada de 1.082 MW. Sua carteira de contratos está dividida em empreendimentos em operação e empreendimentos em construção, sendo os primeiros os responsáveis pelo incremento em seu faturamento, uma vez que o faturamento por serviços de O&M tem início no instante da entrada em operação dos empreendimentos.

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 13

Receita líquida de outros serviços Em 2012, a receita líquida de outros serviços prestados somou R$ 101 mil, uma redução de 49% em relação a 2011, quando atingiu R$ 198 mil. Esta variação decorreu, principalmente, da redução do faturamento da Desenvix Controladora, composto por serviços de gerenciamento dos empreendimentos em operação e implantação, além da prestação de serviços de consultoria. Despesas financeiras Em 2012, as despesas financeiras atingiram R$ 92,8 milhões, apresentando um aumento de 69,6% em comparação com 2011, quando atingiram R$ 54,7 milhões. Tal variação é decorrente da combinação dos seguintes fatores: (i) do aumento com despesas de cartas de fiança bancária, em função (a) do reconhecimento das despesas no valor de R$ 5,1 milhões com fiança para garantia corporativa prestada pelo Controlador Jackson e Engevix, referente ao período de janeiro 2011 até março de 2012, tendo como objetivo as garantias dadas aos empréstimos de longo prazo tomados pelas subsidiárias da Desenvix e (b) do reconhecimento das despesas no valor de R$ 7,8 milhões com fiança para garantia corporativa prestada pelo Controlador Jackson e Engevix, referente ao período de março 2012 até dezembro de 2012, (ii) do aumento com despesas de concessões a pagar referente à contribuição pela Utilização do Bem Público da UHE Monjolinho, em função do reconhecimento no resultado de 2012 da correção monetária ocorrida no ano anterior, no valor de R$ 5 milhões, (iii) do aumento das despesas financeiras com IOF, no valor de R$ 5,7 milhões que tiveram como fonte a captação dos empréstimos ponte (R$ 0,6 milhões), a provisão para mútuo entre nossas subsidiárias (R$ 2,9 milhões) e o empréstimo tomado junto ao seu Controlador SN Power (R$ 2,2 milhões) e (iv) do aumento das despesas financeiras com financiamentos, principalmente em função da entrada em operação da PCH Moinho, PCH Passos Maia, UTE Enercasa e Usinas do Complexo Eólico da Bahia, que passaram a contabilizar suas despesas com o financiamento tomado junto ao BNDES na conta de resultado, contribuindo com R$ 19,5 milhões para o aumento. O aumento das despesas financeiras com financiamentos foi parcialmente compensada (i) pela redução de R$ 1,5 milhão das despesas com financiamentos da Desenvix Controladora, proveniente dos empréstimos de curto prazo, na

categoria de empréstimo ponte, contraídos com a finalidade de permitir o andamento das obras dos empreendimentos em implantação até que as liberações dos financiamentos de longo prazo ocorressem (ii) pela redução de R$ 3,1 milhões no valor dos juros amortizados dos atuais empréstimos do BNDES, das controladas em operação, PCH Esmeralda, PCH Santa Laura, PCH Santa Rosa e UHE Monjolinho, uma vez que os juros pagos são decrescentes e em função da redução da taxa TJLP, a partir de julho de 2012, de 6% para 5,5%.

Receitas financeiras Em 2012, as receitas financeiras atingiram R$ 7,6 milhões, apresentando de aumento de 7,1% em comparação com 2011, quando atingiram R$ 7,1 milhões. Tal variação é decorrente principalmente do aumento com variações monetárias ativas atreladas à correção monetária (a) dos direitos a receber da UHE São Roque, referente ao seu reembolso, (b) da correção do mútuo com a Usina PauDalho e (c) do correção monetária incidente sobre o recebimento do reembolso do custo de desenvolvimento do projeto Baixo Iguaçu. Por outro lado, contribuiu para a redução das receitas financeiras a (i) redução da receita com aplicações financeiras, relacionadas à queda do CDI, indicador utilizado para a correção de nossas aplicações financeiras e (ii) redução de juros e outras receitas financeiras.

LUCRO (PREJUÍZO) LÍQUIDO DO PERÍODO Em 2012, foi registrado prejuízo líquido de R$ 32 milhões, enquanto que em 2011 apuramos lucro líquido de R$ 2,5 milhões. EBITDA E MARGEM EBITDA O EBITDA ajustado alcançou R$ 105,7 milhões em 2012, apresentando aumento de 63,6% em relação à 2011, quando alcançou R$ 64,6 milhões, em linha com os efeitos apresentados anteriormente. A margem EBITDA, como consequência do EBITDA, apresentou aumento de 8,3 p.p. na comparação entre os anos, passando de 45% para 53,3% da receita operacional líquida de 2011 para 2012.

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 14

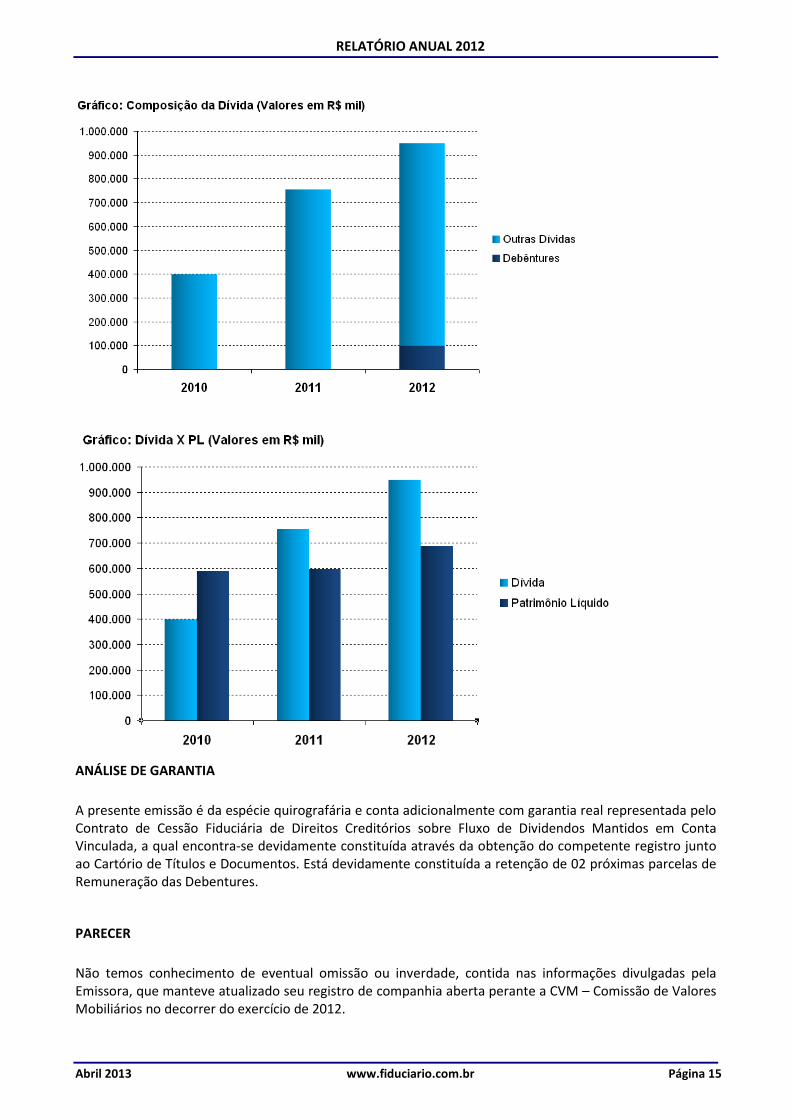

O EBITDA ajustado é calculado excluindo-se o resultado líquido de participações. Por estar em fase de crescimento acelerado, com elevados montantes de investimento anuais financiados por empréstimos de longo prazo estruturados na modalidade project-finance, a Companhia possui atualmente alto grau de alavancagem e elevada despesa financeira anual. Também, por ser uma empresa jovem, com elevados investimentos em ativo imobilizado, a depreciação é parcela importante das despesas da Companhia. ENDIVIDAMENTO BANCÁRIO E DÍVIDA LÍQUIDA Em 31 de dezembro de 2012, a dívida líquida somava R$ 780 milhões, representando aumento de 18,6% na comparação com 31 de dezembro 2011, quando a dívida liquida somava R$ 657 milhões. O aumento ocorreu função do comportamento dos componentes a seguir: Endividamento bancário: entre os períodos em análise o endividamento bancário apresentou aumento de 25,6% ou R$ 193,1 milhões em função (i) da liberação do financiamento do BNDES da UTE Decasa, no valor de R$ 55,5 milhões, ocorrido em janeiro de 2012, (ii) da liberação do financiamento do BNDES da PCH Passos Maia, no valor de R$ 7,6 milhões, ocorrido em janeiro de 2012, tendo afetado o balanço em 50% do valor haja visto nossa participação no empreendimento, (iii) da captação de empréstimo tipo ponte no valor de R$ 105 milhões pela Desenvix Holding, (a) através de Cédula de Crédito Bancário, ocorrido em março e abril, no montante total de R$ 40 milhões, (b) através da emissão de Nota Promissória, ocorrida no mês de junho, no montante total de R$ 35 milhões e (c) através da renovação de Cédula de Crédito Bancário ocorrida no mês de janeiro, no montante total de R$ 30 milhões, com a finalidade de permitir o andamento das obras dos empreendimentos em implantação, até que a liberação das parcelas de longo prazo ocorressem, (iv) renovação do empréstimo de capital de giro no valor de R$ 10 milhões, pela Desenvix Holding, ocorrido no mês de agosto de 2012, (v) da captação de R$ 100 milhões em Debêntures, pela Desenvix

Holding, ocorrida no mês de dezembro de 2012, (vi) da liberação do financiamento do CDB da EOL Barra dos Coqueiros, no valor de R$ 102 milhões, ocorrido em dezembro de 2012, (vii) da capitalização de encargos no imobilizado de controladas, no valor de R$ 10,8 milhões, em decorrência dos juros incorridos durante a implantação de empreendimentos e (vii) da apropriação de encargos financeiros das parcelas a vencer no curto prazo, no valor de R$ 55,6 milhões. Por outro lado, contribuiu para mitigar o aumento do endividamento (i) a redução de R$ 8,7 milhões no saldo do FINEP, em função das amortizações ocorridas no período, (ii) pagamento de juros, no valor de R$ 31,7 milhões, referente aos empréstimos de longo prazo tomados junto ao BNDES, (iii) pagamento de juros, no valor de R$ 18 milhões, referente aos empréstimos de longo prazo tomados junto ao BNB, (iv) pagamento de juros, no valor de R$ 0,8 milhão, referente aos empréstimos tomados pela ENEX (v) amortização de principal, no valor de R$ 34 milhões, dos empréstimos tomados junto ao BNDES, (vi) pagamento de juros e despesas financeiras da Desenvix Controladora no valor de R$ 11,3 milhões, (vii) a amortização de principal de empréstimo tipo ponte, no valor de R$ 75 milhões, (viii) a renovação de principal de empréstimo tipo ponte e de capital de giro pela Desenvix Holding, no valor de R$ 70 milhões. Caixa e aplicações financeiras: entre os períodos em análise houve aumento no saldo de caixa e aplicações financeiras de R$ 70,6 milhões. O saldo de caixa e aplicações financeiras de 31 de dezembro de 2012 era composto principalmente (i) pelo caixa de R$ 104 milhões da subsidiária Barra dos Coqueiros, em função a liberação do empréstimo do CDB, ocorrido no último dia útil do ano, (ii) pelo saldo de R$ 41,9 milhões com aplicações financeiras restritas, constituídas for força dos contratos de financiamento de longo prazo, além das debêntures, (iii) pelo saldo de caixa e aplicações financeiras de curto prazo de R$ 16,4 milhões das demais subsidiárias da Desenvix, além (iv) do saldo de caixa e aplicações financeiras de curto prazo de R$ 7,1 milhões da Desenvix Holding.

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 15

ANÁLISE DE GARANTIA

A presente emissão é da espécie quirografária e conta adicionalmente com garantia real representada pelo Contrato de Cessão Fiduciária de Direitos Creditórios sobre Fluxo de Dividendos Mantidos em Conta Vinculada, a qual encontra-se devidamente constituída através da obtenção do competente registro junto ao Cartório de Títulos e Documentos. Está devidamente constituída a retenção de 02 próximas parcelas de Remuneração das Debentures.

PARECER

Não temos conhecimento de eventual omissão ou inverdade, contida nas informações divulgadas pela Emissora, que manteve atualizado seu registro de companhia aberta perante a CVM – Comissão de Valores Mobiliários no decorrer do exercício de 2012.

RELATÓRIO ANUAL 2012

Abril 2013 www.fiduciario.com.br Página 16

Após análise das demonstrações financeiras da Emissora auditadas pela PricewaterhouseCoopers Auditores Independentes, cujo parecer não apresentou ressalva, no que diz respeito à capacidade de cumprimento de suas obrigações, a Companhia encontra-se apta a honrar seus compromissos decorrentes da escritura de emissão.

DECLARAÇÃO

Declaramos estar aptos e reafirmamos nosso interesse em permanecer no exercício da função de Agente Fiduciário dos Debenturistas, de acordo com o disposto no artigo 68, alínea “b” da lei nº 6.404 de 15 de dezembro de 1.976 e no artigo 12, alínea “l”, da Instrução CVM 28 de 23 de novembro de 1.983. São Paulo, abril de 2013.

“Este Relatório foi elaborado visando o cumprimento do disposto no artigo 68, § primeiro, alínea “b” da Lei nº 6407/76

e do artigo 12 da Instrução CVM nº 28 /83, com base nas informações prestadas pela Companhia Emissora. Os documentos legais e as informações técnicas que serviram para sua elaboração, encontram-se a disposição dos

interessados para consulta na sede deste Agente Fiduciário”