desempenho da vale em 2015 · o custo unitário do frete de minério de ferro, excluindo o impacto...

TRANSCRIPT

DESEMPENHO DA VALE

EM 2015

www.vale.com

Tel.: (55 21) 3814-4540

Departamento de Relações com

Investidores

Rogério T. Nogueira

André Figueiredo

Carla Albano Miller

Fernando Mascarenhas

Andrea Gutman

Bruno Siqueira

Claudia Rodrigues

Mariano Szachtman

Renata Capanema

BM&F BOVESPA: VALE3, VALE5

NYSE: VALE, VALE.P

HKEx: 6210, 6230

EURONEXT PARIS: VALE3, VALE5

LATIBEX: XVALO, XVALE

3

Desempenho da Vale em 2015

Rio de Janeiro, 25 de fevereiro de 2016 – A Vale S.A. (Vale) obteve um sólido desempenho

operacional, alcançando diversos recordes anuais de produção em 2015, tais como: (a)

oferta anual de minério de ferro de 345,9 Mt; (b) produção de Carajás de 129,6 Mt; (c)

produção de níquel de 291.000 t; (d) produção de cobre de 423.800 t.

A receita bruta totalizou US$ 26,047 bilhões em 2015, significando uma redução de US$

12,189 bilhões em comparação com 2014, em função de menores preços de finos de minério

de ferro (US$ 8,614 bilhões), pelotas (US$ 2,030 bilhões), níquel (US$ 1,394 bilhões) e

outros. A redução na receita em função da queda nos preços foi parcialmente mitigada por

maiores volumes de venda (US$ 2,060 bilhões).

A receita bruta trimestral totalizou US$ 5,986 bilhões no 4T15, uma redução de US$ 632

milhões em relação ao 3T15, como resultado de menores preços de finos de minério de ferro

(US$ 739 milhões), níquel (US$ 112 milhões) e outros, parcialmente mitigados por maiores

volumes de venda (US$ 325 milhões).

Os custos e despesas, líquidos de depreciação, totalizaram US$ 18,846 bilhões em 2015,

reduzindo em US$ 5,908 bilhões em relação a 2014. Ocorreram as seguintes reduções no

ano de 2015 em comparação ao de 2014: (a) de custos em US$ 4,223 bilhões (20%); (b) de

SG&A1 e outras despesas em US$ 1,260 bilhão (65%); (c) de P&D

2 em US$ 257 milhões

(35%); (d) de despesas pré-operacionais e de parada em US$ 168 milhões (19%).

Os custos e despesas trimestrais, líquidos de depreciação, somaram US$ 4,595 bilhões no

4T15, praticamente em linha com os US$ 4,649 bilhões registrados no 3T15. Os custos

foram elevados em US$ 65 milhões (2%), principalmente devido ao aumento de volumes de

vendas dos segmentos de negócios de Ferrosos e Metais Básicos. SG&A e outras despesas

reduziram-se em US$ 105 milhões (63%), principalmente devido ao efeito positivo não

recorrente de ajuste de Obrigações para Desmobilização de Ativos3 (ARO) registrados no

4T15. P&D reduziu-se em US$ 2 milhões (2%) e as despesas pré-operacionais e de parada

foram reduzidas em US$ 12 milhões (7%) no 4T15 em comparação 3T15.

O custo caixa C1 FOB porto por tonelada métrica para os finos de minério de ferro ex-

royalties alcançou o marco mais baixo da indústria de minério de ferro: US$ 11,9/t no 4T15

contra US$ 12,7/t no 3T15. A redução do custo caixa C1 foi alavancada principalmente pela

depreciação do Real (BRL) e pelas iniciativas de redução de custos em curso.

1 Despesas gerais e administrativas

2 Pesquisa e Desenvolvimento

3 Provisão para fechamento de mina e de outros ativos

4

O EBITDA ajustado foi de US$ 7,081 bilhões em 2015, 47% inferior ao de 2014,

principalmente em função dos menores preços de venda que impactaram o EBITDA

negativamente em US$ 14,005 bilhões. Os maiores volumes de vendas e menores custos e

despesas compensaram parcialmente o impacto dos menores preços no EBITDA em US$

1,237 bilhão e US$ 6,746 bilhões, respectivamente. A margem EBITDA ajustada foi de

27,7% em 2015.

O EBITDA ajustado trimestral foi de US$ 1,391 bilhão no 4T15, 26% inferior ao do 3T15,

principalmente em função dos menores preços de venda que impactaram o EBITDA

negativamente em US$ 943 milhões. Maiores volumes de vendas e menores custos4 e

despesas compensaram parcialmente o impacto dos menores preços no EBITDA em US$ 57

milhões e US$ 334 milhões, respectivamente. A margem EBITDA ajustada foi de 23,6% no

4T15.

O EBITDA ajustado do trimestre foi positivamente impactado pelo efeito one-off do ARO

mencionado acima (US$ 331 milhões) e negativamente impactado por decisões e/ou eventos

registrados em trimestres anteriores com efeitos no 4T15, como: (a) hedge contábil de

bunker oil nos finos de minério de ferro (US$ 134 milhões); (b) ajuste do preço provisório de

cobre (US$ 60 milhões); (c) ajuste de preço provisório de minério de manganês (US$ 28

milhões); (d) pela baixa contábil de estoque de materiais de metais básicos (US$ 31

milhões).

Os investimentos totalizaram US$ 2,193 bilhões no 4T15 e US$ 8,401 bilhões em 2015,

significando uma redução de US$ 3,578 bilhões em comparação com 2014. Os

investimentos na execução de projetos totalizaram US$ 1,366 bilhão e US$ 5,548 bilhões no

4T15 e em 2015, respectivamente, enquanto os investimentos na manutenção das

operações existentes somaram US$ 827 milhões e US$ 2,853 bilhões no 4T15 e em 2015,

respectivamente. Os investimentos totais no ano excederam a última previsão em US$ 200

milhões, em função da execução melhor do que esperada do projeto S11D e de sua logística

associada.

A venda de ativos totalizou US$ 3,525 bilhões em 2015: US$ 1,316 bilhão proveniente da

venda de doze navios VLOCs (very large ore carriers) para armadores chineses; US$ 1,089

bilhão da venda de 36,4% das ações preferenciais da MBR; US$ 900 milhões de mais uma

transação de goldstream; e US$ 97 milhões da venda de ativos de energia. No 4T15, a Vale

vendeu quatro navios VLOCs com capacidade de 400.000 t para o ICBC Financial Leasing

em uma transação de US$ 423 milhões.

O prejuízo líquido foi de US$ 12,129 bilhões em 2015 contra um lucro líquido de US$ 657

milhões em 2014. A redução de US$ 12,786 bilhões no lucro líquido deveu-se principalmente

4 Efeito líquido em custos após ajustes para maiores volumes

.

5

aos maiores impairments registrados em 2015 e ao efeito negativo nos resultados financeiros

da depreciação ponta a ponta de 47% do real (BRL) contra o dólar norte-americano (USD)

em 2015. O prejuízo básico recorrente foi de US$ 1,689 bilhão em 2015, contra um lucro

básico recorrente de US$ 4,419 bilhões em 2014.

Os impairments de ativos e de investimentos5 e o reconhecimento de contratos onerosos

totalizaram US$ 9,372 bilhões em 2015. O aumento no valor dos impairments de US$ 8,189

bilhões em relação a 2014 deveu-se principalmente à redução mais significativa nas

premissas de preço usadas para os testes de impairment.

O prejuízo líquido trimestral foi de US$ 8,569 bilhões no 4T15 comparado a um prejuízo

líquido de US$ 2,117 bilhões no 3T15. A redução de US$ 6,452 bilhões deveu-se

principalmente aos impairments, os quais foram parcialmente mitigados pelo efeito nos

resultados financeiros de variação cambial. O prejuízo básico recorrente foi de US$ 1,032

bilhão no 4T15, contra um prejuízo básico recorrente de US$ 961 milhões no 3T15.

A dívida bruta totalizou US$ 28,853 bilhões em 31 de dezembro de 2015, registrando um

pequeno aumento em comparação aos US$ 28,675 bilhões de 30 de setembro de 2015,

porém mantendo-se em linha com os US$ 28,807 bilhões de 31 de dezembro de 2014. Após

o pagamento de dividendos no valor de US$ 1,5 bilhão em 2015, a dívida líquida totalizou

US$ 25,234 bilhões contra US$ 24,685 bilhões em 31 de dezembro de 2014 e US$ 24,213

bilhões em 30 de setembro de 2015. A posição de caixa em 31 de dezembro de 2015

totalizou US$ 3,619 bilhões. O prazo médio da dívida foi de 8,1 anos com um custo médio de

4,47% por ano.

O EBITDA do segmento de Minerais Ferrosos decresceu em 15% no 4T15 devido aos

menores preços realizados, apesar dos maiores volumes e reduções em custos e

despesas

O EBITDA Ajustado de Minerais Ferrosos totalizou US$ 5,899 bilhões em 2015,

47,9% abaixo do registrado em 2014, principalmente como resultado de menores

preços de vendas (-US$ 11,414 bilhões), que foram parcialmente compensados por

aumento real de competitividade de US$ 3,477 bilhões tais como: (a) iniciativas

comerciais e de marketing (US$ 680 milhões); (b) maiores volumes de vendas (US$

1,599 bilhão); (c) favoráveis renegociações de contratos de afretamento (US$ 300

milhões); (d) iniciativas em andamento de corte de custos (US$ 898 milhões).

O EBITDA ajustado de Minerais Ferrosos no 4T15 foi de US$ 1,409 bilhão, ficando

US$ 243 milhões abaixo do US$ 1,652 bilhão alcançado no 3T15, principalmente

como resultado dos menores preços realizados de venda (US$ 782 milhões), que

5 Em coligadas e joint ventures .

6

foram parcialmente compensados por maiores volumes de venda (US$ 62 milhões),

menores despesas6 (US$ 245 milhões) e menores custos

7 (US$ 188 milhões).

O EBITDA ajustado não será mais impactado pelo programa de hedge accounting da

Vale, uma vez que toda exposição remanescente de bunker oil registrada neste

programa foi liquidada no 4T15. O programa de hedge accounting da Vale para os

finos de minério de ferro teve um impacto negativo de US$ 134 milhões no 4T15 e de

US$ 412 milhões em 2015.

O fluxo de caixa conforme mensurado pelo EBITDA ajustado8 menos investimentos

em projetos de capital e manutenção, foi de US$ 363 milhões no 4T15.

O preço CFR referência em base seca (dmt) de finos de minério de ferro da Vale (ex-

ROM) reduziu-se em US$ 10,9/t, passando de US$ 56,0/t no 3T15 para US$ 45,1/t

no 4T15, enquanto o preço CFR/FOB em base úmida (wmt) de finos de minério de

ferro (ex-ROM) foi reduzido em US$ 9,3/t, passando de US$ 46,5/t no 3T15 para

US$ 37,2/t no 4T15, após o ajuste de umidade e o efeito do menor preço das vendas

FOB em 32% do total do volume de vendas.

A qualidade do produto medida pelo conteúdo de Fe melhorou de 63,5% no 3T15

para 63,7% no 4T15, principalmente devido aos ramp-ups das minas de N4WS e

N5S e dos projetos Itabiritos.

O custo unitário do frete de minério de ferro, excluindo o impacto do hedge

accounting, foi de US$ 14,1/t no 4T15, ficando US$ 2,3/t abaixo dos US$ 16,4/t

registrados no 3T15.

Os custos caixa e despesas unitários de finos de minério de ferro entregues na

China (ajustados pela qualidade e umidade e após excluir o efeito positivo não-

recorrente de ajustes de ARO) diminuíram de US$ 34,2/t no 3T15 para US$ 32,0/t

no 4T15 em base seca.

Os investimentos correntes de finos de minério de ferro foram de US$ 178 milhões

(US$ 2,3/ wmt) no 4T15, ficando US$ 0,8/ wmt abaixo do 3T15.

S11D alcançou 80% de avanço físico na mina e usina, 57% na ferrovia e porto, e

81% no ramal ferroviário.

6 A redução em despesas deveu-se, principalmente ao efeito positivo não-recorrente de ajustes de Obrigações para

Desmobilização de Ativos (ARO).

7 Efeito líquido em custos, após ajuste de impactos de volume.

8 Considera o EBITDA ajustado, excluindo o efeito positivo não-recorrente de ajustes de Obrigações para Desmobilização de

Ativos (ARO).

7

O EBITDA do segmento Metais Básicos diminuiu como resultado dos menores preços

de níquel e cobre

As receitas de venda alcançaram US$ 1,458 bilhão no 4T15, ficando US$ 103

milhões acima do 3T15, devido a maiores volumes que foram parcialmente

compensados por menores preços da LME de níquel e cobre.

Os preços realizados foram impactados negativamente em US$ 60 milhões por

ajustes de preço provisório de cobre.

O EBITDA ajustado foi de US$ 111 milhões no 4T15, ficando US$ 82 milhões abaixo

do 3T15, principalmente como resultado: (a) de menores preços (US$ 158 milhões),

incluindo o efeito negativo mencionado acima de ajustes de preço provisório de

cobre; (b) do efeito negativo da baixa de estoques de materiais no 4T15 (US$ 31

milhões).

O EBITDA ajustado foi impactado pelo EBITDA negativo de VNC de –US$ 107

milhões no 4T15.

O EBITDA de Salobo ficou em linha com o 3T15 em US$ 75 milhões, a despeito de

menores preços de cobre como resultado do recorde de produção de 42.000 t no

4T15.

Salobo deve atingir a sua capacidade nominal de produção no 2S16, à medida que a

chuva diminua e que as frentes de lavra da mina com maior teor sejam acessadas.

O EBITDA do segmento de Carvão diminuiu como resultado de efeitos não-recorrentes

em custos e menores preços

O EBITDA ajustado de carvão foi de -US$ 149 milhões no 4T15 contra -US$ 129

milhões no 3T15, principalmente como resultado de menores preços e maiores

custos na Austrália.

Os custos em Moçambique no 4T15 ficaram em linha com o 3T15, após o ajuste de

efeitos para maiores volumes, enquanto os custos na Austrália aumentaram no 4T15

devido à baixa de custos no desenvolvimento de mina.

Moatize II alcançou 99% de avanço físico com investimentos de US$ 196 milhões,

enquanto o Corredor Logístico Nacala alcançou 97% de avanço físico com

investimentos de US$ 259 milhões no 4T15.

8

O EBITDA do segmento de Fertilizantes apresentou melhoras em 2015 devido,

principalmente, a menores custos e despesas

O EBITDA ajustado de Fertilizantes aumentou para US$ 567 milhões em 2015

quando comparado aos US$ 278 milhões em 2014. O aumento de US$ 289 milhões

deveu-se, principalmente ao efeito positivo de variações no câmbio e às iniciativas

comerciais e de corte de custos.

O EBITDA ajustado de Fertilizantes diminuiu para US$ 117 milhões no 4T15 contra

os US$ 197 milhões registrados no 3T15, principalmente devido aos menores

volumes de vendas (US$ 86 milhões) como resultado da sazonalidade do mercado.

Em 2015, conseguimos com sucesso reduzir custos e despesas, progredimos com a

implementação dos nossos projetos de capital essenciais e avançamos com o nosso plano

de desinvestimentos mantendo nossa posição de dívida bruta estável.

Apesar de todos os esforços, nossas realizações foram ofuscadas pela ruptura da barragem

de rejeitos da Samarco no início de novembro de 2015. Temos trabalhado diligentemente

com a Samarco desde o início e continuaremos totalmente comprometidos com o suporte às

regiões e comunidades afetadas, bem como com a sua recuperação socioambiental.

Reconhecemos os desafios adicionais trazidos pelo declínio dos preços das commodities e

seu impacto direto na nossa geração de fluxo de caixa. No entanto, estamos confiantes na

nossa habilidade de ultrapassar esses tempos mais difíceis com base em nossa disciplina

operacional e na coragem para executar as ações estratégicas que se fizerem necessárias.

Indicadores financeiros selecionados

US$ milhões 2015 2014 2013 2012 2011

Receita operacional bruta 26.047 38.236 47.486 48.753 62.345

Receita operacional líquida 25.609 37.539 46.767 47.694 60.946

EBIT ajustado 2.734 8.497 17.576 14.430 28.748

Margem EBIT ajustado (%) 10,7 22,6 37,6 30,3 47,2

EBITDA ajustado 7.081 13.353 22.560 19.178 33.730

Margem EBITDA ajustado (%) 27,7 35,6 48,2 40,2 55,3

Lucro líquido (prejuízo) (12.129) 657 585 5.197 22.652

Lucro líquido básico (1.698) 4.419 12.269 10.365 23.015

Lucro líquido básico por ação diluído (US$/ação)

(0,33) 0,86 2,38 2,03 4,39

Dívida bruta total 28.853 28.807 29.655 30.546 23.143

Caixa e equivalente 3.619 4.122 5.324 6.078 3.531

Dívida líquida total 25.234 24.685 24.331 24.468 19.612

Dívida bruta/EBITDA ajustado (x) 4,1 2,2 1,3 1,6 0,7

Investimentos 8.401 11.979 14.233 16.196 16.252

9

Indicadores financeiros selecionados US$ milhões 4T15 3T15 4T14

Receita operacional bruta 5.986 6.618 9.226

Receita operacional líquida 5.899 6.505 9.072

EBIT ajustado 320 834 856

Margem EBIT ajustado (%) 5,4 12,8 9,4

EBITDA ajustado 1.391 1.875 2.187

Margem EBITDA ajustado (%) 23,6 28,8 24,1

Lucro líquido (prejuízo) (8.569) (2.117) (1.849)

Lucro líquido básico (1.032) (961) (251)

Lucro líquido básico por ação diluído (US$/ação) (0,20) (0,19) (0,05)

Investimentos 2.193 1.879 3.747

10

Receita Operacional

A receita operacional bruta em 2015 totalizou US$ 26,047 bilhões, o que significou uma

redução de 31,8% em comparação aos US$ 38,236 bilhões registrados em 2014. A

diminuição na receita de vendas ocorreu, principalmente, devido a menores preços de venda

de finos de minério de ferro (US$ 8,614 bilhões), pelotas (US$ 2,030 bilhões) e níquel (US$

1,394 bilhão), os quais foram parcialmente mitigados por maiores volumes de venda de

minério de ferro e pelotas (US$ 1,869 bilhão) e metais básicos (US$ 666 milhões).

A receita operacional bruta no 4T15 totalizou US$ 5,986 bilhões, significando uma redução

de 9,5% em comparação com o 3T15. A diminuição na receita de vendas ocorreu,

principalmente, devido a menores preços de venda (US$ 956 milhões), que foram

parcialmente mitigados por maiores volumes de venda (US$ 325 milhões).

As tabelas abaixo mostram a receita operacional bruta por destino e por segmento de

negócios, com os seguintes destaques:

A receita operacional bruta por destino em 2015 permaneceu em linha com 2014 e

as vendas para a Ásia representaram 51,3% do total de vendas.

A contribuição na receita operacional bruta por segmento de negócios foi marcada

por: (a) aumento da participação do segmento de metais básicos e fertilizantes para

23,7% e 9,2% em 2015 e de 20,1% e 6,8% em 2014, respectivamente; (b)

diminuição da participação do segmento de ferrosos para 64,6% em 2015 em

comparação com 68,4% em 2014.

Receita operacional bruta por destino US$ milhões 4T15 3T15 4T14 2015 % 2014 %

América do Norte 450 409 642 2.008 7,7 2.771 7,2

EUA 168 188 278 855 3,3 1.368 3,6

Canadá 279 206 361 1.123 4,3 1.393 3,6

México 3 15 3 31 0,1 10 -

América do Sul 964 1.289 1.769 4.807 18,5 7.308 19,1

Brasil 871 1.191 1.645 4.396 16,9 6.624 17,3

Outros 93 98 124 411 1,6 684 1,8

Ásia 3.189 3.550 4.798 13.371 51,3 19.590 51,2

China 2.180 2.556 3.091 9.096 34,9 12.65 33,1

Japão 460 498 848 1.959 7,5 3.627 9,5

Coreia do Sul 186 171 300 790 3,0 1.555 4,1

Outros 363 325 559 1.526 5,9 1.751 4,6

Europa 1.144 1.114 1.556 4.663 17,9 6.697 17,5

Alemanha 355 332 442 1.437 5,5 2.111 5,5

Itália 111 104 130 461 1,8 849 2,2

Outros 678 678 985 2.765 10,6 3.737 9,8

Oriente Médio 170 227 288 969 3,7 1.266 3,3

Resto do mundo 69 29 173 230 0,9 605 1,6

Total 5.986 6.618 9.226 26.04 100,0 38.236 100,0

11

Receita operacional bruta por área de negócio

US$ milhões 4T15 3T15 4T14 2015 % 2014 %

Minerais ferrosos 3.883 4.367 6.213 16.82 64,6 26.14 68,4

Minério de ferro - finos 2.956 3.290 4.593 12.38 47,5 19.439 50,8

ROM 14 27 42 111 0,4 233 0,6

Pelotas 806 908 1.308 3.717 14,3 5.424 14,2

Manganês 4 24 92 101 0,4 226 0,6

Ferroligas 10 3 51 82 0,3 218 0,6

Outros 93 115 127 428 1,6 600 1,6

Carvão 108 127 201 526 2,0 739 1,9

Carvão Metalúrgico 98 115 181 480 1,8 661 1,7

Carvão Térmico 10 12 20 47 0,2 78 0,2

Metais básicos 1.458 1.355 1.948 6.172 23,7 7.694 20,1

Níquel 782 785 1.064 3.412 13,1 4.468 11,7

Cobre 413 368 556 1.728 6,6 2.122 5,5

PGMs 96 59 152 404 1,6 564 1,5

Ouro 122 115 115 477 1,8 418 1,1

Prata 8 7 11 31 0,1 37 0,1

Outros 37 22 50 119 0,5 85 0,2

Fertilizantes 513 747 607 2.386 9,2 2.585 6,8

Potássio 33 47 45 147 0,6 169 0,4

Fosfatados 387 588 432 1.818 7,0 1.904 5,0

Nitrogenados 76 92 108 355 1,4 411 1,1

Outros 17 20 22 66 0,3 101 0,3

Outros 24 22 257 143 0,5 1.078 2,8

Total 5.986 6.618 9.226 26.047 100,0 38.236 100,0

12

Custos e despesas

DESEMPENHO ANUAL

Os custos e despesas diminuíram para US$ 22,875 bilhões em 2015 contra US$ 29,042

bilhões registrados em 2014, principalmente devido: (a) ao impacto de variação cambial no

CPV e no SG&A (US$ 4,9 bilhões); (b) a iniciativas de redução de custo (US$ 1,8 bilhão); (c)

ao efeito positivo não recorrente da transação de goldstream registrado no 1T15 (US$ 0,2

bilhões) e ao efeito positivo não recorrente de ajuste de Obrigações para Desmobilização de

Ativos (ARO)9 registrado no 4T15 (US$ 0,3 bilhão); (d) à redução em despesas excluindo os

efeitos positivos não recorrentes já mencionados acima (US$ 0,7 bilhão). Estas reduções

foram parcialmente compensadas por maiores volumes realizados (US$ 1,0 bilhão) e pelo

impacto negativo decorrente de perdas do programa de hegde accounting de bunker oil para

finos de minério de ferro (US$ 0,4 bilhão).

Os custos não serão mais impactados pelo programa de hedge accounting uma vez que os

contratos de derivativos de bunker oil foram liquidados no 4T15. Após a dedução dos efeitos

não recorrentes já mencionados acima e o impacto do programa de hedge accounting de

bunker oil para finos de minério de ferro, os custos e despesas diminuíram em US$ 6.0

bilhões, representando uma redução de 20,7%.

DESEMPENHO TRIMESTRAL

Os custos e despesas diminuíram para US$ 5,579 bilhões no 4T15 em relação aos US$

5,671 bilhões registrados no 3T15, principalmente devido: ao efeito positivo não recorrente

do ajuste de Obrigações para Desmobilização de Ativos (US$ 331 milhões) e ao impacto da

variação cambial no CPV e no SG&A (US$ 210 milhões). Tais reduções foram parcialmente

compensadas por maiores volumes de venda (US$ 282 milhões) e pelo aumento em outras

despesas operacionais (US$ 154 milhões).

Custos e despesas US$ million 4T15 3T15 4T14 2015 2014

Custos 5.119 5.040 6.892 20.513 25.064

Despesas 460 631 1.324 2.362 3.978

Custos e despesas totais 5.579 5.671 8.216 22.875 29.042

Depreciação 984 1.022 1.242 4.029 4.288

Custos e despesas sem depreciação 4.595 4.649 6.974 18.846 24.754

9 A revisão anual das provisões de fechamento de mina e de outros ativos gerou um impacto positivo, como resultado da vida

útil de algumas minas e da revisão de escopo dos trabalhos necessários para o fechamento dos ativos.

13

CUSTO DOS PRODUTOS VENDIDOS (CPV)

DESEMPENHO ANUAL

O CPV10

foi de US$ 20,513 bilhões em 2015, significando uma redução de US$ 4,6 bilhões

em comparação com os US$ 25,064 bilhões registrados em 2014, a despeito do aumento em

volumes de venda de finos de minério de ferro, pelotas e metais básicos em 2015. No ano de

2015 em comparação com o de 2014, houve redução dos seguintes custos: de Minerais

Ferrosos em US$ 3,041 bilhões, Fertilizantes em US$ 510 milhões, Metais Básicos em US$

318 milhões e Carvão em US$ 214 milhões.

Após ajustados pelos efeitos de volumes de venda, os custos caíram US$ 5,5 bilhões em

2015 contra 2014. As reduções de custos ocorreram principalmente devido à depreciação do

BRL contra o USD (US$ 4,2 bilhões) e ao resultado positivo das iniciativas de redução de

custos (US$ 1,8 bilhão), especialmente no segmento de Minerais Ferrosos, suportado pela

redução do frete de finos de minério de ferro e pelotas, pelos ramp-ups da mina de N4WS,

da extensão de N5S e dos projetos de Vargem Grande Itabiritos e de Conceição Itabiritos I e

II.

DESEMPENHO TRIMESTRAL

O CPV11

foi de US$ 5,119 bilhões no 4T15, aumentando US$ 79 milhões em comparação

com os US$ 5,040 bilhões registrados no 3T15, devido ao aumento dos volumes de venda

de finos de minério de ferro e de metais básicos no 4T15.

Após ajustados pelos efeitos de volumes de venda, os custos caíram US$ 203 milhões no

4T15 em relação ao 3T15. As reduções de custo ocorreram, principalmente, devido à

depreciação do BRL contra o USD (US$ 186 milhões) e ao resultado positivo das iniciativas

de redução de custos em finos de minério de ferro (US$ 153 milhões), que foram

parcialmente compensadas pelo aumento de custos em outros segmentos de negócios.

Maiores detalhes no desempenho de custos podem ser encontrados na seção “O

desempenho dos segmentos de negócios”.

10

A exposição cambial do CPV em 2015 foi composta por: 49% em reais, 34% em dólares americanos, 13% em dólares

canadenses, 1% em dólares australianos e 3% em outras moedas.

11 A exposição cambial do CPV no 4T15 foi composta por: 45% em reais, 37% em dólares americanos, 13% em dólares

canadenses, 2% em dólares australianos e 3% em outras moedas.

14

CPV por área de negócio US$ milhões 4T15 3T15 4T14 2015 % 2014 %

Ferrosos 2.846 2.813 4.278 11.75 57,3 14.80 59,0

Metais básicos 1.551 1.406 1.718 5.863 28,6 6.181 24,7

Carvão 296 239 285 977 4,8 1.191 4,8

Fertilizantes 386 536 492 1.763 8,6 2.273 9,1

Outros 40 46 119 151 0,7 619 2,5

CPV total 5.119 5.040 6.892 20.51 100,0 25.064 100,0

Depreciação 875 861 1.122 3.529 3.857

CPV, sem depreciação 4.244 4.179 5.770 16.984 21.207

Despesas

DESEMPENHO ANUAL

As despesas totais diminuíram para US$ 2,362 bilhões em 2015 comparadas aos US$ 3,978

bilhões alcançados em 2014, principalmente devido a: (a) redução de outras despesas12

(US$ 851 milhões); (b) SG&A (US$ 447 milhões); (c) P&D (US$ 257 milhões). Após

deduzidos os efeitos da transação de goldstream no 1T15 e o efeito positivo não recorrente

de ajuste de Obrigações para Desmobilização de Ativos (ARO) no valor de US$ 331 milhões

registrado no 4T15, as despesas caíram em US$ 1,1 bilhão, representando uma redução de

26.5%.

O SG&A foi de US$ 652 milhões em 2015, representando uma diminuição de 40,7% contra o

US$ 1,099 bilhão alcançado em 2014. As despesas com SG&A, líquidas de depreciação,

diminuíram US$ 357 milhões em 2015 em comparação com 2014, devido à depreciação do

real (BRL) e do dólar canadense (US$ 179 milhões) e, também, à simplificação da estrutura

corporativa (US$ 178 milhões).

Despesas com P&D alcançaram US$ 477 milhões em 2015, representando uma redução de

35,0% em relação aos US$ 734 milhões registrados em 2014. Despesas com P&D foram

concentradas, principalmente, em minério de ferro e pelotas (US$ 128 milhões) e níquel

(US$ 103 milhões).

Despesas pré-operacionais e de parada alcançaram US$ 1,027 bilhão em 2015,

representando uma queda de 5,6% em relação ao US$ 1,088 bilhão registrado em 2014. A

queda nas despesas pré-operacionais de VNC, S11D e Vargem Grande Itabiritos13

foi

parcialmente compensada pelo aumento de Long Harbour e Nacala.

12

Inclui os efeitos positivos não recorrentes de US$ 230 milhões da transação de goldstream registrada no 1T15 e de US$

331 milhões do ajuste no ARO registrado no 4T15. 13

O projeto de Vargem Grande foi concluído em 2014.

15

Outras despesas operacionais14

caíram para US$ 767 milhões em 2015, ficando 27,4%

abaixo do US$ 1,057 bilhão em 2014.

DESEMPENHO TRIMESTRAL

As despesas totais caíram para US$ 460 milhões no 4T15 quando comparadas aos US$ 631

milhões alcançados em 3T15, principalmente devido ao efeito positivo não recorrente de

ajuste de Obrigações para Desmobilização de Ativos (ARO) no valor de US$ 331 milhões,

que foi parcialmente compensado pelo aumento verificado em outras despesas operacionais

(US$ 154 milhões) e SG&A (US$ 36 milhões).

O SG&A foi de US$ 167 milhões no 4T15, representando um aumento de 27,5% em relação

aos US$ 131 milhões alcançados no 3T15 e uma diminuição de 45,4% em comparação com

os US$ 306 milhões alcançados no 4T14. As despesas com SG&A, líquidas de depreciação,

aumentaram US$ 29 milhões no 4T15 contra o 3T15, apesar do impacto positivo da

depreciação do real (BRL) e do dólar canadense (US$ 5 milhões), principalmente devido: (a)

ao ganho na reversão da provisão para devedores duvidosos no 3T15 (US$ 10 milhões); (b)

ao impacto do acordo coletivo de trabalho nas funções corporativas e de vendas localizadas

no Brasil (US$ 4 milhões); (c) maiores despesas nos contratos globais de serviços de TI

(US$ 3 milhões); (d) à suspensão de contratos corporativos na Austrália (US$ 2 milhões).

Despesas com P&D alcançaram US$ 119 milhões no 4T15, ficando em linha com os US$

121 milhões do 3T15, e caíram 49,4% em relação aos US$ 235 milhões do 4T14. Despesas

com P&D foram concentradas, principalmente, em minério de ferro e pelotas (US$ 27

milhões) e níquel (US$ 30 milhões).

Despesas pré-operacionais e de parada alcançaram US$ 238 milhões no 4T15, ficando

10,5% abaixo dos US$ 266 milhões registrados no 3T15, e representando uma redução de

18,5% em relação aos US$ 292 milhões alcançados no 4T14. As menores despesas com

VNC foram as principais responsáveis pela redução ocorrida no 4T15 em comparação com o

4T14.

Outras despesas operacionais aumentaram para US$ 267 milhões no 4T15, ficando 136,3%

acima dos US$ 113 milhões do 3T15, principalmente devido à baixa de ativos e liquidação de

sinistros, e representando uma redução de 45,6% em relação aos US$ 491 milhões do 4T14.

14

Após deduzir os efeitos da transação de goldstream no 1T15 e o efeito positivo não recorrente de ajuste de Obrigações

para Desmobilização de Ativos (ARO) no valor de US$ 331 milhões registrado no 4T15.

16

Despesas US$ milhões 4T15 3T15 4T14 2015 % 2014 %

SG&A sem depreciação 129 100 247 519 876

SG&A 167 131 306 652 27,6 1.099 27,6

Administrativas 150 132 292 603 25,5 1.019 25,6

Pessoal 55 56 118 267 11,3 436 11,0

Serviços 33 26 53 113 4,8 196 4,9

Depreciação 38 31 59 133 5,6 223 5,6

Outros 24 19 62 90 3,8 164 4,1

Vendas 17 (1) 14 49 2,1 80 2,0

P&D 119 121 235 477 20,2 734 18,5

Despesas pré-operacionais e de parada¹

238 266 292 1.027 43,5 1.088 27,4

VNC 93 97 141 394 16,7 549 13,8

Long Harbour 47 65 42 278 11,8 125 3,1

S11D 14 11 15 52 2,2 29 0,7

Moatize 14 25 10 62 2,6 16 0,4

Outros 70 68 84 241 10,2 369 9,3

Outras despesas operacionais² (64) 113 491 206 8,7 1.057 26,6

Despesas totais 460 631 1.324 2.362 100,0 3.978 100,0

Depreciação 110 161 120 501 431

Despesas sem depreciação 350 470 1.204 1.861 3.547

¹ Inclui US$ 67 milhões de depreciação no 4T15, US$ 83 milhões no 3T15, US$ 61 milhões no 4T14, US$ 314 milhões em 2015 e US$ 209 milhões em 2014.

2 Inclui os efeitos positivos não recorrentes de US$ 230 milhões da transação de goldstream registrada no 1T15 e

de US$ 331 milhões do ajuste de ARO registrado no 4T15.

17

Lucros antes de juros, impostos,

depreciação e amortização15

DESEMPENHO ANUAL

O EBITDA ajustado foi de US$ 7,081 bilhões em 2015, 47% menor do que os US$ 13,353

bilhões registrados em 2014, principalmente em função de menores preços de vendas de

minerais ferrosos (-US$ 10,734 bilhões) e dos metais básicos (-US$ 2,195 bilhões). Menores

custos e despesas compensaram parcialmente o impacto de menores preços em US$ 6,746

bilhões. A margem do EBITDA ajustado foi de 27,7% em 2015.

O EBITDA ajustado foi impactado pelos seguintes efeitos one-off: (a) ganhos na transação

de goldstream registrada no 1T15 (US$ 230 milhões); (b) o ajuste nas Obrigações para

Desmobilização de Ativos (ARO)16

que reduziu despesas no 4T15 (US$ 331 milhões); (b) o

hedge accounting relacionado a custo de frete que aumentou os custos de finos de minério

de ferro (-US$ 412 milhões).

O EBITDA ajustado não será mais impactado pelo programa de hedge accounting já que

todos os contratos de combustível de navio (bunker oil) registrados em tal programa foram

concluídos no 4T15.

O EBIT ajustado foi de US$ 2,734 bilhões em 2015, 67,8% menor do que em 2014.

DESEMPENHO TRIMESTRAL

O EBITDA ajustado foi de US$ 1,391 bilhão no 4T15, 25,8% menor do que no 3T15,

principalmente como resultado de menores preços de venda na maioria de nossas

commodities o que impactou o EBITDA negativamente em US$ 943 milhões. Menores custos

e despesas compensaram parcialmente o impacto de menores preços em US$ 334 milhões.

A margem do EBITDA ajustado foi de 23,6% no 4T15.

O EBITDA ajustado do trimestre foi positivamente impactado pelo efeito one-off do ARO

mencionado acima (US$ 331 milhões) e negativamente impactado por decisões e/ou eventos

registrados em trimestres anteriores com efeitos no 4T15, como: (a) hedge contábil de

bunker oil nos finos de minério de ferro (US$ 134 milhões); (b) ajuste do preço provisório de

cobre (US$ 60 milhões); (c) ajuste de preço provisório de minério de manganês (US$ 28

15

Receita líquida menos custos e despesas, líquidos de depreciação, mais dividendos recebidos.

16 A revisão anual para a provisão de fechamento de minas e outros ativos gerou um impacto positivo como resultado da

extensão do tempo de vida de algumas minas e uma revisão no escopo dos trabalhos necessários para o fechamento de

ativos.

18

milhões); (d) pela baixa contábil de estoque de materiais de metais básicos (US$ 31

milhões).

O EBIT ajustado foi de US$ 320 milhões no 4T15, ficando 61,6% menor do que no 3T15.

EBITDA ajustado US$ milhões 4T15 3T15 4T14 2015 2014

Receita operacional bruta 5.986 6.618 9.226 26.047 38.236

Receita operacional líquida 5.899 6.505 9.072 25.609 37.539

CPV (5.119) (5.040) (6.892) (20.513) (25.064)

Despesas com vendas, gerais e administrativas (167) (131) (306) (652) (1.099)

Pesquisa e desenvolvimento (119) (121) (235) (477) (734)

Despesas pré-operacionais e de parada (238) (266) (292) (1.027) (1.088)

Outras despesas operacionais 64 (113) (491) (206) (1.057)

EBIT ajustado 320 834 856 2.734 8.497

Depreciação, amortização e exaustão 984 1.022 1.242 4.029 4.288

Dividendos recebidos 87 19 89 318 568

EBITDA ajustado 1.391 1.875 2.187 7.081 13.353

EBITDA ajustado por segmento US$ milhões 4T15 3T15 4T14 2.015 2.014

Minerais ferrosos 1.409 1.652 1.702 5.899 11.321

Carvão (149) (129) (204) (508) (669)

Metais básicos 111 193 582 1.388 2.521

Fertilizantes 117 197 75 567 278

Outros (97) (38) 32 (265) (98)

Total 1.391 1.875 2.187 7.081 13.353

19

Lucro líquido

DESEMPENHO ANUAL

A Vale reportou um prejuízo líquido de US$ 12,129 bilhões em 2015 contra um lucro líquido

de US$ 657 milhões em 2014. A queda de US$ 12,786 bilhões foi causada principalmente

por: (a) menor EBITDA (-US$ 6,272 bilhões); (b) maior impairment em ativos, contratos

onerosos e investimentos17

(-US$ 8,189 bilhões) e (c) maiores perdas em variações

monetárias e cambiais (-US$5,280 bilhões). Esta redução foi parcialmente compensada por

impostos diferidos maiores (US$ 5,638 bilhões) e menores despesas financeiras (US$ 1,681

bilhão).

O lucro líquido básico ficou negativo em US$ 1,698 bilhão em 2015 devido: (a) ao impacto de

um EBITDA menor (-US$ 6,272 bilhões); (b) as perdas financeiras em derivativos18

(-US$

975 milhões) e (c) a perda em equivalência patrimonial das empresas coligadas (-US$ 439

milhões). Os impactos negativos no lucro líquido básico foram parcialmente compensados

pelos impostos diferidos (US$ 5,489 bilhões).

Os impairments de ativos e de investimentos19

e o reconhecimento de contratos onerosos

totalizaram US$ 9,372 bilhões em 2015. O aumento no valor dos impairments foi

principalmente devido à redução mais significativa nas premissas de preço usadas para os

testes de impairment.

Os impairments em ativos e o reconhecimento de contratos onerosos (excluindo impairments

em investimentos) totalizaram US$ 8,926 bilhões em 2015 e foram principalmente causados

pelo impacto: (a) da queda no preço de minério de ferro no Sistema Centro-Oeste e a

consequente revisão do plano de produção (US$ 522 milhões em ativos e US$ 357 milhões

em contratos onerosos); (b) da decisão de não se reiniciar as plantas de pelotização no

Sistema Norte (US$ 55 milhões); (c) dos menores preços de carvão e da revisão de planos

de mineração nas minas de carvão na Austrália (US$ 635 milhões); (d) dos menores preços

de carvão e do aumento nos custos de logística em Moçambique (US$ 2,403 bilhões); (e)

menores preços de níquel Nova Caledônia (US$ 1,462 bilhão) e em Newfoundland e

Labrador (US$ 3,460 bilhões); (f) das menores expectativas na recuperação dos valores

investidos no projeto de potássio de Rio Colorado (US$ 548 milhões). Estes valores de

impairment foram parcialmente compensados por reversões de impairments, causadas pelo

impacto de: (a) uma recuperação da produção de níquel de Onça Puma (US$ 252 milhões);

(b) uma depreciação do BRL contra o USD que beneficiou as operações de fosfatados no

Brasil (US$ 391 milhões).

17

De subsidiárias e joint ventures

18 Composto principalmente de commodities e bunker oil

19 De subsidiárias e joint ventures

20

Impairment de ativos US$ milhões

Total de impairments em

2015 (US$ milhões)

Reconhecimento de contratos

onerosos em 2015

Valor do ativo depois do

impairments Dez 31, 2015

Minerais ferrosos

Minério de ferro Sistema Centro-Oeste

522 357 -

Plantas de pelotização 55 - -

Outros 58 - -

Carvão

Ativos em Moçambique 2.403 - 1.729

Ativos na Austrália¹ 635 - 74

Metais básicos

Vale Nova Caledônia (VNC) 1.462 - 3,725

Vale Newfoundland e Labrador (VNL)

3.460 -

2.353

Onça Puma (252) - 2,331

Outros 62 - -

Fertilizantes

Ativos de fosfato (391) - 3.842

Projeto Rio Colorado (PRC) 548 - 20

Outros 7 - -

Total 8.569 357 14.000 1 Incluindo ativos intangíveis de US$ 81 milhões.

Os impairments em investimentos de subsidiárias e joint ventures totalizaram US$ 446

milhões, composto por US$ 132 milhões relacionados à Samarco e US$ 314 milhões

relacionados à Teal Minerals, uma joint venture da Vale e ARM, com participação na

operação de cobre de Lubambe. Os impairments nos investimentos da Samarco mencionado

acima se referem à parte da Vale nos dividendos e royalties já declarados, mas não pagos.

Impairment em investimentos US$ milhões

Total de impairments em 2015

(US$ milhões)

Valor depois do impairments Dez 31, 2015

Minério de ferro

Samarco 132 -

Metais básicos

Teal Minerals 314 -

Total 446 0

O resultado financeiro líquido registrou uma perda de US$ 10,801 bilhões em 2015 contra

uma perda de US$ 6,069 bilhões em 2014. Os principais componentes do resultado

financeiro líquido foram: (a) despesas financeiras (-US$ 1,112 bilhão); (b) receita financeira

(US$ 268 milhões); (c) perdas nas variações monetárias e cambiais (-US$ 7,480 bilhões); (d)

perdas nos swaps de moeda e taxa de juros (-US$ 1,502 bilhão); (e) perdas com outros

derivativos (-US$ 975 milhões), composto principalmente de perdas com derivativos de

bunker oil de US$ 742 milhões.

21

Em 2015, a depreciação de 47% do BRL em relação ao USD levou a uma perda de US$

8,666 bilhões dos quais US$ 7,164 bilhões vieram da exposição da posição líquida de US$

16,720 bilhões de passivos denominados em USD no e de ativos denominados em USD

registrados principalmente no balanço da Vale S.A. (empresa controladora), e a uma perda

de US$ 1,502 bilhão da marcação a mercado de transações de swap implementadas para

converter instrumentos de dívida em USD. Em 2014, a depreciação do BRL em relação ao

USD, da ordem de 13%, causou uma perda de US$ 2,802 bilhões.

No final de 2014, a legislação fiscal brasileira foi alterada pela Lei no 12.973/13, que entrou

em vigor em 2015. Nos termos da legislação alterada, as receitas de controladas no exterior

passaram a ser reconhecidas pelo regime de competência para fins tributários brasileiros.

Impostos adicionais serão aplicáveis no Brasil até a taxa societária brasileira padrão de

imposto de 34%. Em conformidade com a legislação brasileira, com base nos prejuízos

fiscais sofridos em controladas no exterior e em projeções econômicas e financeiras, US$

2,952 bilhões foram registrados como ativos fiscais diferidos no 3T15.

DESEMPENHO TRIMESTRAL

A Vale reportou um prejuízo líquido de US$ 8.569 bilhões no 4T15 contra um prejuízo líquido

de US$ 2,117 bilhões no 3T15. O aumento da perda de US$ 6,452 bilhões foi ocasionado

principalmente pelos impairments em ativos, contratos onerosos e investimentos citados

anteriormente de US$ 9,372 bilhões, que foi parcialmente compensado por ganhos na

variação cambial e monetária de US$ 5,290 bilhões. O lucro líquido básico ficou negativo em

US$ 1,032 bilhão no 4T15 depois de excluídos os efeitos one-off, devido principalmente a um

menor resultado de despesas financeiras de US$ 246 milhões e as perdas financeiras em

derivativos20

de US$ 289 milhões.

O resultado financeiro líquido registrou um ganho de US$ 353 milhões no 4T15 contra uma

perda de US$ 7,176 bilhões no 3T15. Os principais componentes do resultado financeiro

líquido foram: (a) despesas financeiras (-US$ 326 milhões); (b) receitas financeiras (US$ 80

milhões); (c) ganhos nas variações monetárias e cambiais sobre a dívida denominada em

USD (US$ 173 milhões); (d) ganhos nos swaps de moeda e taxa de juros (US$ 715 milhões)

como resultado da marcação a mercado do total de dívida da Vale causado pelo aumento no

Credit Default Swap (CDS) da Vale; (e) perdas em outros derivativos (-US$ 289 milhões),

compostas principalmente de perdas com derivativos de bunker oil no total de US$ 212

milhões.

Diferentemente da depreciação de 28% do BRL em relação ao USD no 3T15 que causou

uma perda de US$ 6,221 bilhões, a apreciação de 2% do BRL contra o USD no 4T15 levou a

um ganho de US$ 970 milhões. Deste total, US$ 255 milhões vieram da diferença de US$

20

Composta principalmente de bunker oil e commodities

22

17.402 bilhões de passivos denominados em USD e de ativos denominados em USD21

no

balanço financeiro da Vale (empresa controladora) e US$ 715 milhões da marcação a

mercado de transações de swap implementadas para converter instrumentos de dívida em

USD.

Resultado de equivalência patrimonial

DESEMPENHO ANUAL

O resultado de equivalência patrimonial registrou uma perda de US$ 439 milhões em 2015,

contra um resultado positivo de US$ 505 milhões obtido em 2014. As principais contribuições

para o resultado de equivalência patrimonial negativo foram dadas pela CSP (US$ 307

milhões) e pela Samarco (US$ 167 milhões) devido ao impacto da depreciação do BRL na

dívida denominada em USD dessas empresas, e pela Teal Minerals (US$ 129 milhões).

Contribuições positivas para a equivalência patrimonial vieram das usinas de pelotização em

Tubarão (US$ 106 milhões), da Aliança Geração Energia (US$ 50 milhões), VLI (US$ 46

milhões), MRS (US$ 43 milhões) e da MRN (US$ 40 milhões).

DESEMPENHO TRIMESTRAL

O resultado de equivalência patrimonial registrou uma perda de US$ 37 milhões no 4T15

contra um resultado negativo de US$ 349 milhões no 3T15. As principais contribuições

negativas para a equivalência patrimonial foram provenientes da Teal Minerals (-US$ 99

milhões) e da CSA (-US$ 20 milhões). As contribuições para o resultado de equivalência

patrimonial vieram das usinas de pelotização de Tubarão (US$ 26 milhões), da Aliança

Geração Energia (US$ 24 milhões), da MRN (US$ 20 milhões), da VLI (US$ 14 milhões) e da

MRS (US$ 11 milhões).

21

O ganho de US$ 216 milhões incluiu o impacto da apreciaç ão do BRL em: (a) a dívida denominada em USD registrada

como resultado financeiro (US$ 134 milhões); (b) outros ativos e passivos (US$ 82 milhões).

23

Lucro líquido básico milhões de US$ 4T15 3T15 4T14 2015 2014

Lucro líquido básico (1.032) (961) (251) (1.698) 4.419

Itens excluidos do lucro líquido básico

Impairment em ativos e investimentos (9.372) - (378) (9.372) (1.152)

Ganho (perda) no valor justo dos ativos de longo prazo

(29) (48) (167) 61 (167)

Imposto de renda diferido - Subsidiárias no exterior

- 2.990 - 2.990 -

Debêntures participativas 252 75 62 963 (315)

Variação cambial 255 (5.025) (1.186) (7.164) (2.119)

Variação monetária (82) (92) (71) (316) (81)

Swaps de moedas e taxas de juros 715 (1.196) (524) (1.502) (683)

Fair value de instrumentos financeiros (80) 29 17 (69) (115)

Ganho (perda) na venda de investimentos - - - 97 (61)

Ganho (perda) de variação cambial na equivalência patrimonial

- - - - (159)

Efeitos no imposto sobre impairments 1.164 - 70 1.164 (57)

Imposto sobre os itens excluídos (360) 2.111 579 2.716 1.147

Lucro líquido (prejuízo) (8.569) (2.117) (1.849) (12.129) 657

Resultado financeiro US$ milhões 4T15 3T15 4T14 2015 2014

Despesas financeiras (326) (352) (502) (1.112) (2.936)

Juros brutos¹ (229) (239) (259) (891) (1.148)

Contingências fiscais e trabalhistas (19) 10 (22) (59) (91)

Outros² 43 15 (56) 386 (1.014)

Despesas financeiras (REFIS) (121) (138) (165) (547) (683)

Receitas financeiras 80 92 55 268 401

Derivativos 426 (1.799) (1.087) (2.477) (1.334)

Swaps de moedas e taxas de juros 715 (1.196) (524) (1.502) (683)

Outros (bunker oil, commodities, etc) (289) (603) (563) (975) (651)

Variação cambial 255 (5.025) (1.186) (7.164) (2.119)

Variação monetária (82) (92) (71) (316) (81)

Resultado financeiro líquido 353 (7.176) (2.791) (10.801) (6.069)

¹ A capitalização de juros sobre o imobilizado em construção totalizou US$ 193 milhões no 4T15, US$ 195 milhões no

3T15, US$ 96 milhões no 4T14, US$ 761 milhões em 2015 e US$ 588 milhões em 2014.

² Outras despesas financeiras incluem a marcação a mercado das debêntures participativas que foi de US$ 253 milhões no

4T15, US$ 75 milhões no 3T15, US$ 62 milhões no 4T14, US$ 964 milhões em 2015 e -US$ 315 milhões em 2014.

24

Efeitos da volatilidade do câmbio

no desempenho financeiro da Vale

DESEMPENHO ANUAL

Em 2015, o real (BRL), de ponta a ponta, depreciou 47% em relação ao dólar Americano

(USD) passando de BRL 2,66/USD, em 30 de dezembro de 2014, para BRL 3,90/USD, em

30 de dezembro de 2015. Considerando a média trimestral, a taxa de câmbio foi depreciada

em 42%, de uma média de BRL 2,35/USD em 2014, para uma média de BRL 3,34/USD em

2015.

Apesar da Vale informar seu desempenho financeiro em USD, a depreciação do BRL

impacta seus resultados, pois a moeda funcional da empresa controladora Vale S.A. é o

BRL.

A depreciação, de ponta a ponta, do BRL em relação ao USD e a outras moedas produziu

principalmente perdas não caixa de US$ 8,666 bilhões no nosso lucro antes do imposto de

renda em 2015, causadas pelos seguintes impactos.

• Da diferença nos passivos denominados em USD e outras moedas e nos ativos

denominados em USD e outras moedas (contas a receber, caixa etc) – a qual sofreu uma

perda de US$ 7,164 bilhões em 2015, registrada nas demonstrações financeiras como

“Variações monetárias e cambiais”.

• Dos derivativos de forward e swaps usados para reduzir a volatilidade do nosso fluxo de

caixa em USD. Em 2015, as mudanças na marcação a mercado do valor e liquidação dos

swaps cambiais de BRL e outras moedas para USD causaram uma perda não recorrente

de US$ 1,502 bilhão.

A depreciação média anual do BRL também gerou efeitos positivos nos nosso fluxo de

caixa. Em 2015, a maioria de nossas receitas foi denominada em USD, enquanto o nosso

CPV foi 49% denominado em BRL, 34% em USD e 13% em dólares canadenses (CAD).

Cabe lembrar ainda que cerca de 75% dos nossos investimentos foram denominados em

BRL. A depreciação do BRL e de outras moedas em 2015 diminuiu o nosso CPV e

despesas em US$ 4,862 bilhões.

DESEMPENHO TRIMESTRAL

No 4T15, o real (BRL), de ponta a ponta, apreciou 1,7% em relação ao dólar americano

(USD) passando de BRL 3,97/USD, em 30 de setembro de 2015, para BRL 3,90/USD, em

30 de dezembro de 2015. Considerando a média trimestral, a taxa de câmbio foi depreciada

25

em 8,7%, de uma média de BRL 3,54/USD no 3T15, para uma média de BRL 3,84/USD no

4T15.

A apreciação, de ponta a ponta, do BRL em relação ao USD e a outras moedas produziu

principalmente ganhos não caixa de US$ 970 milhões no nosso lucro antes do imposto de

renda no 4T15, causadas pelos seguintes impactos:

• Da diferença nos passivos denominados em USD e outras moedas e os ativos

denominados em USD e outras moedas (contas a receber, caixa etc) – a qual sofreu um

ganho de US$ 255 milhões no 4T15, registrada nas demonstrações financeiras como

“Variações monetárias e cambiais”.

• Dos derivativos de forward e swaps usados para reduzir a volatilidade do nosso fluxo de

caixa em USD. No 4T15, as mudanças na marcação a mercado do valor e liquidação dos

swaps cambiais de BRL e outras moedas para USD causaram um ganho não recorrente

de US$ 715 milhões.

A depreciação média trimestral do BRL também gerou efeitos positivos nos nosso fluxo de

caixa. No 4T15, a maioria de nossas receitas foi denominada em USD, enquanto o nosso

CPV foi 45% denominado em BRL, 37% em USD e 13% em dólares canadenses (CAD).

Cabe lembrar ainda que cerca de 75% dos nossos investimentos foram denominados em

BRL. A depreciação do BRL e de outras moedas no 4T15 diminuiu o nosso CPV e despesas

em US$ 210 milhões.

26

Investimentos

Os investimentos totalizaram US$ 8,401 bilhões em 2015, sendo compostos por US$ 5,548

bilhões em execução de projetos e US$ 2,853 bilhões em investimentos correntes na

manutenção das operações. Os investimentos foram reduzidos em US$ 3,578 bilhões em

2015 quando comparados aos US$ 11,979 bilhões gastos em 2014. O investimento anual

excedeu o guidance anteriormente dado por US$ 200 milhões, como resultado de uma

execução melhor do que esperada do projeto S11D e de sua logística associada.

No 4T15, os investimentos realizados pela Vale totalizaram US$ 2,193 bilhões compostos

por US$ 1,366 bilhão em execução de projetos e US$ 827 milhões em investimentos

correntes.

Investimento total por área de negócio US$ milhões 4T15 3T15 4T14 2015 % 2014 %

Minerais ferrosos 1.087 1.099 2.382 4.946 58,9 7.140 59,6

Carvão 464 333 555 1.539 18,3 2.336 19,5

Metais básicos 533 370 608 1.556 18,5 1.604 13,4

Fertilizantes 97 55 122 257 3,1 320 2,7

Energia 10 16 59 78 0,9 160 1,3

Aço 3 6 15 22 0,3 222 1,8

Outros - - 8 3 - 195 1,6

Total 2.193 1.879 3.749 8.401 100,0 11.979 100,0

Execução de projetos

Os investimentos da Vale em execução de projetos foram reduzidos de US$ 7,920 bilhões

em 2014 para US$ 5,548 bilhões em 2015, com a conclusão de projetos, a otimização de

escopo e o impacto positivo da depreciação do BRL.

Os segmentos de minerais ferrosos e de carvão representaram, respectivamente, cerca de

65% e 32%,do total investido na execução de projetos no 4T15.

Execução de projetos por área de negócio US$ milhões 4T15 3T15 4T14 2015 % 2014 %

Minerais ferrosos 894 878 1.523 3.878 69,9 4.836 61,1

Carvão 431 311 510 1.472 26,5 2.184 27,6

Metais básicos 16 10 149 54 1,0 462 5,8

Fertilizantes 13 11 27 45 0,8 63 0,8

Energia 9 16 56 77 1,4 155 2,0

Aço 3 6 15 22 0,4 222 2,8

Total 1.366 1.232 2.279 5.548 100,0 7.920 100,0

27

MINERAIS FERROSOS

Cerca de 85% dos US$ 894 milhões investidos no segmento de minerais ferrosos no 4T15

referem-se às iniciativas de crescimento no negócio de minério de ferro, especificamente ao

projeto S11D e sua expansão de logística associada (US$ 760 milhões).

Área de montagem entre o Sistema 4 e a casa de transferência 01

O projeto S11D (incluindo mina, usina e logística associada – CLN S11D) alcançou 67% de

avanço físico consolidado no 4T15, sendo composto por 80% de avanço físico na mina e 57%

na logística. O ramal ferroviário alcançou 81% de avanço físico e as obras civis de fundação

na expansão do porto alcançaram 99% de avanço físico. A capacidade da ferrovia existente

aumentou para 147 Mtpa com a duplicação de 59 km e a conclusão de 8 segmentos.

EFC (Estrada de Ferro Carajás) expansão da ferrovia - Ponte sobre o rio Cajuapara

O projeto Cauê Itabiritos, com capacidade nominal de 7 Mtpa de sinter feed e 16 Mtpa de

pellet feed está em processo de ramp-up e com os tie-ins em estágio final. O projeto foi

28

entregue dentro do prazo e do orçamento, com investimentos totais de US$ 926 milhões e

avanço físico de 95% até o fim do trimestre.

A 5ª linha de Brucutu concluiu seu ramp-up no 3T15, as plantas de Conceição I e Vargem

Grande Itabiritos concluíram seus ramp-ups no 4T15. Conceição Itabiritos II teve seu start-up

no 2T15, progredindo conforme planejado.

CARVÃO

A Vale investiu US$ 196 milhões no projeto de Moatize II e US$ 259 milhões em sua logística

associada – o Corredor Nacala no 4T15.

O projeto de Moatize II alcançou 99% de avanço físico no 4T15 com o comissionamento do

handling system e os testes com carga em uma linha da CPP (Coal Preparation Plant)

iniciados. As duas linhas estão programadas para completar os testes com carga até março.

A revitalização das seções brownfield da ferrovia foi concluída no 4T15. Já o Corredor

Logístico de Nacala (CLN) transportou e embarcou com sucesso 523.000 toneladas de

carvão no porto de Nacala e realizou quatro embarques até janeiro de 2016.

Descrição e status dos principais projetos

Projeto Descrição Capacidade (Mtpa)

Status

Projetos de minerais ferrosos

Carajás Serra Sul S11D

Desenvolvimento da mina e usina de processamento, localizadas na Serra Sul de Carajás, Pará

90 Entrega dos eletrocentros da mina e da planta em andamento

Linha de transmissão que liga Carajás a Canaã foi energizada

CLN S11D Duplicação de 570 km da estrada de ferro, incluindo a construção de um ramal ferroviário com 101 km.

Aquisição de vagões, locomotivas e expansões on-shore e off-shore no terminal marítimo da Ponta da Madeira.

(80)a Obras civis de fundação da

ampliação do porto em andamento – estaqueamento no berço norte off-shore 99% concluído.

Duplicação da ferrovia alcançou 41% de avanço físico

Ramal ferroviário alcançou 81% de avanço físico

CSPb Desenvolvimento de uma planta de

placas de aço em parceria com Dongkuk e Posco, localizada no Ceará.

1.5 Montagem das estruturas metálicas alcançou 97% de avanço físico

Obras civis alcançaram 99% de avanço físico

Projetos de carvão

Moatize II Nova mina e duplicação da CHPP de Moatize, assim como da infraestrutura relacionada, localizadas em Tete, Moçambique.

11 Montagem eletromecânica alcançou 99% de avanço físico

Comissionamento das correias transportadoras foi iniciado

Testes na linha da CHPP foram iniciados

29

Indicadores de progresso22

Capex de manutenção das operações existentes

Os investimentos na manutenção das operações foram reduzidos de US$ 4,059 bilhões em

2014 para US$ 2,853 bilhões em 2015.

Em uma comparação trimestral, os investimentos na manutenção das operações

aumentaram devido à sazonalidade. Os investimentos somaram US$ 827 milhões no 4T15,

aumentando US$ 180 milhões quando comparados com o 3T15. Os segmentos de metais

básicos e de minerais ferrosos somaram 62% e 23%, respectivamente, do total investido na

manutenção das operações no 4T15.

Os investimentos correntes das operações do segmento de minerais ferrosos incluíram, entre

outros: (a) substituição e aquisição de novos equipamentos (US$ 94 milhões); (b) melhorias

nos padrões atuais de saúde e segurança e proteção ambiental (US$ 23 milhões); (c)

manutenção, melhorias e expansão das barragens de rejeitos (US$ 17 milhões); (d) melhoria

22

Na tabela a seguir, não incluímos as despesas pré-operacionais no capex estimado para o ano, embora estas despesas

estejam incluídas na coluna de capex estimado total, em linha com o nosso processo de aprovação pelo Conselho de

Administração. Além disso, nossa estimativa para o capex do ano é revisada a penas uma vez por ano.

a Capacidade l íquida adicional.

b Relativo à participação da Vale no projeto.

Projeto Capacidade

(Mtpa)

Data de start-up

estimada

Capex realizado (US$ milhões)

Capex estimado (US$ milhões) Avanço

físico 2015 Total 2016 Total

Projetos de minerais ferrosos

Carajás Serra Sul S11D

90 2S16 1.163 4.655 921 6.405c 80%

CLN S11D 230 (80)b

1S14 a 2S18

1.814 4.467 1.372 7.850d 57%

CSPa 1,5 1S16 - 1.055 188 1.224

e 97%

Projetos de carvão

Moatize II 11 1S16 558 1.942 105 2.068f 99%

a Relativo à participação da Vale no projeto.

b Capacidade l íquida adicional.

c Capex original orçado de US$ 8,089 bilhões.

d Capex original orçado de US$ 11,582 bi lhões.

e Capex original orçado de US$ 2,734 bilhões; Do capex original - US$ 1,491 bilhão será financiado diretamente pelo projeto CSP.

f Capex original de US$ 2,068 bilhões somados de US$ 0,45 bi lhões de material rodante

30

operacional (US$ 20 milhões). Manutenção de ferrovias e portos que servem nossas

operações de mineração no Brasil e na Malásia totalizou US$ 65 milhões.

Os investimentos correntes em finos de minério de ferro, excluindo investimentos correntes

em plantas de pelotização, somaram US$ 178 milhões no 4T15, equivalentes a US$ 2,3/wmt

de volume vendido no 4T15, representando uma redução de 25,8% em relação aos US$

3,1/wmt no 3T15 refletindo otimizações no escopo, impacto positivo da depreciação do BRL

e efeito de maiores volumes.

Os investimentos correntes das operações de metais básicos foram dedicados

principalmente: (a) à melhoria operacional (US$ 371 milhões); (b) a melhorias nos padrões

atuais de saúde e segurança e proteção ambiental (US$ 69 milhões); (c) à substituição e

aquisição de novos equipamentos (US$ 48 milhões); (d) à manutenção, melhoria e expansão

das barragens de rejeitos (US$ 21 milhões).

Os investimentos correntes no segmento de metais básicos referentes à melhoria

operacional ficaram 52,9% acima do 3T15. Este aumento resultou, principalmente, de

maiores pagamentos de serviços realizados em Long Harbour no 4T15, de acordo com a

sazonalidade típica e com o orçamento de 2015. Long Harbour alcançou um marco

importante no 4Q15, quando começou a operar exclusivamente com o feed de Voisey’s Bay.

Para 2016, o orçamento de investimentos correntes do segmento de metais básicos ficou

aproximadamente 25% abaixo do orçamento do ano de 2015.

Investimento realizado por tipo - 4T15

US$ milhões Minerais Ferrosos

Carvão Metais

Básicos Fertilizant

es TOTAL

Operações 114 14 419 54 601

Pilhas e Barragens de Rejeitos 17 3 21 7 48

Saúde & Segurança 19 1 65 8 92

Responsabilidade Social Corporativa 10 - 5 10 25

Administrativo & Outros 35 15 7 4 61

Total 194 33 517 83 827

Investimento em manutenção realizado por área de negócio US$ milhões 4T15 3T15 4T14 2015 % 2014 %

Minerais ferrosos 193 221 859 1.068 37,4 2.305 56,7

Carvão 33 22 46 67 2,3 153 3,8

Metais básicos 517 360 459 1.502 52,6 1.144 28,2

Fertilizantes 83 44 95 212 7,4 258 6,4

Energia 1 - 3 1 0,1 5 0,1

Outros - - 8 3 0,1 197 4,8

Total 827 647 1.470 2.853 100,0 4.061 100,0

31

Gestão de portfólio

A Vale vendeu quatro navios VLOCs (very large ore carriers) com capacidade de 400.000

toneladas para a ICBC Financial Leasing no 4T15. A transação totalizou US$ 423 milhões.

As vendas de ativos somaram US$ 3,525 bilhões em 2015, com US$ 1,316 bilhão

proveniente da venda de 12 navios VLOCs para empresas chinesas, US$ 1,089 bilhão da

venda de 36,4% das ações preferenciais MBR, US$ 900 milhões de outra transação de

goldstream e US$ 97 milhões da venda de ativos de energia.

Responsabilidade social corporativa

Os investimentos em responsabilidade social corporativa totalizaram US$ 366 milhões no

4T15, dos quais US$ 269 milhões foram destinados à proteção e conservação ambiental e

US$ 97 milhões dedicados a projetos sociais.

32

Indicadores de Endividamento

A dívida bruta totalizou US$ 28,853 bilhões em 31 de dezembro de 2015, ficando levemente

superior aos US$ 28,675 bilhões em 30 de setembro de 2015, principalmente em função: (a)

da distribuição de dividendos no montante de US$ 500 milhões em outubro; (b) do impacto

na variação cambial do BRL na dívida denominada em USD23

. Estes impactos foram

compensados parcialmente pelos recursos de caixa no valor de US$ 423 milhões oriundos

da venda de navios no 4T15. A dívida bruta permaneceu em linha com os US$ 28,807

bilhões em 31 de dezembro de 2014. A dívida líquida aumentou em US$ 1,021 bilhão se

comparado ao 3T15, totalizando US$ 25,234 bilhões, baseada numa posição de caixa de

US$ 3,619 bilhões em 31 de dezembro de 2015.

Posição da dívida

Após transações de swap de moedas e juros, a dívida bruta da Vale em 31 de dezembro de

2015 foi composta por 24% de dívidas a taxas de juros flutuantes e 76% a taxas de juros

fixas, sendo que 93% de nossa dívida estavam denominados em dólares norte-americanos.

O prazo médio da dívida foi reduzido ligeiramente para 8,1 anos. O custo médio da dívida,

após as operações de hedge mencionadas anteriormente, aumentou para 4,47% ao ano em

31 de dezembro de 2015 em relação a 4,37% em 30 de setembro de 2015.

23

No 4T15, do início ao final do período o BRL apreciou 1,7% em relação ao dólar (USD).

33

O índice de cobertura de juros, medido pelo indicador LTM24

EBITDA ajustado/LTM

pagamento de juros, foi de 4,8x em 31 de dezembro de 2015 contra 5,3x em 30 de setembro

de 2015.

A alavancagem, medida pela relação da dívida bruta/LTM EBITDA ajustado, foi de 4,1x em

31 de dezembro de 2015. Embora a maior parte dos nossos acordos de financiamento não

contenham covenants financeiros, a Vale tem 21% do total da dívida no final de 2015 com

esta medida de alavancagem como um covenant financeiro em contratos com o BNDES e

outras agências de exportação e desenvolvimento. Como medida preventiva, a Vale

concretizou acordos, durante o último trimestre, para aumentar o limite superior do covenant

financeiro de dívida bruta por EBITDA ajustado de 4,5x para 5,5x até o final de 2016. Este

tipo de medida garante mais flexibilidade durante o período no qual a Vale finaliza seu ciclo

de investimento.

Indicadores de endividamento

US$ milhões 4T15 3T15 4T14

Dívida bruta 28.853 28.675 28.807

Dívida líquida 25.234 24.213 24.685

Dívida bruta / LTM EBITDA ajustado (x) 4,1 3,6 2,2

LTM EBITDA ajustado/ LTM pagamento de juros (x) 4,8 5,3 8,6

24

Últimos 12 meses.

34

O desempenho dos segmentos de

negócios

O EBITDA ajustado do segmento de minerais ferrosos diminuiu para 83.3% em 2015 contra

84,8% em 2014, enquanto o do segmento de metais básicos aumentou para 19,6% em

comparação com os 18,9% do ano anterior. A parcela do segmento de fertilizantes aumentou

para 8,0% se comparada à contribuição de 2,1% em 2014. A contribuição dos segmentos de

Carvão e Outros passou de -5,0% em 2014 para -7,2% em 2015 e de -0,7% em 2014 para -

3,7% em 2015, respectivamente.

A contribuição do segmento de minerais ferrosos no EBITDA ajustado foi de 101,3% no

4T15, seguido pelo segmento de fertilizantes, que contribuiu com 8,4%. O EBITDA ajustado

do segmento de metais básicos representou 8,0% do total, enquanto os segmentos de

Carvão e Outros contribuíram negativamente com -10,7% e -7,0% do EBITDA ajustado total,

respectivamente.

Informações dos segmentos ― 2015, conforme nota explicativa das demonstrações contábeis

Receita operacional Despesas

US$ milhões Bruta Líquida Custos SG&A

e outras

P&D Pré-

operacional e de parada

Dividendos EBITDA

Ajustado¹

Minerais ferrosos 16.821 16.562 (10.241) (380) (128) (169) 255 5.899

Minério de ferro - finos

12.382 12.330 (7.604) (398) (121) (124) 22 4.105

ROM 111 102 (50) 0 0 0 0 52

Pelotas 3.717 3.600 (2.121) 9 (4) (24) 225 1.685

Outros 428 368 (291) 8 (3) (2) 8 88

Mn & ferroligas 183 162 (175) 1 0 (19) 0 (31)

Carvão 526 526 (839) (140) (22) (61) 28 (508)

Metais básicos 6.170 6.163 (4.296) 44 (111) (412) 0 1.388

Níquel2 4.693 4.693 (3.393) (154) (103) (411) 0 632

Cobre3 1.478 1.470 (903) 198 (8) (1) 0 756

Fertilizantes 2.386 2.225 (1.469) (37) (82) (70) 0 567

Outros 143 133 (139) (160) (134) 0 35 (265)

Total 26.047 25.609 (16.984) (673) (477) (712) 318 7.081

¹ Excluindo efeitos não-recorrentes.

² Incluindo cobre e outros subprodutos das operações de níquel 3 Incluindo subprodutos das operações de cobre

Informações dos segmentos – 2015, conforme nota explicativa das demonstrações contábeis.

35

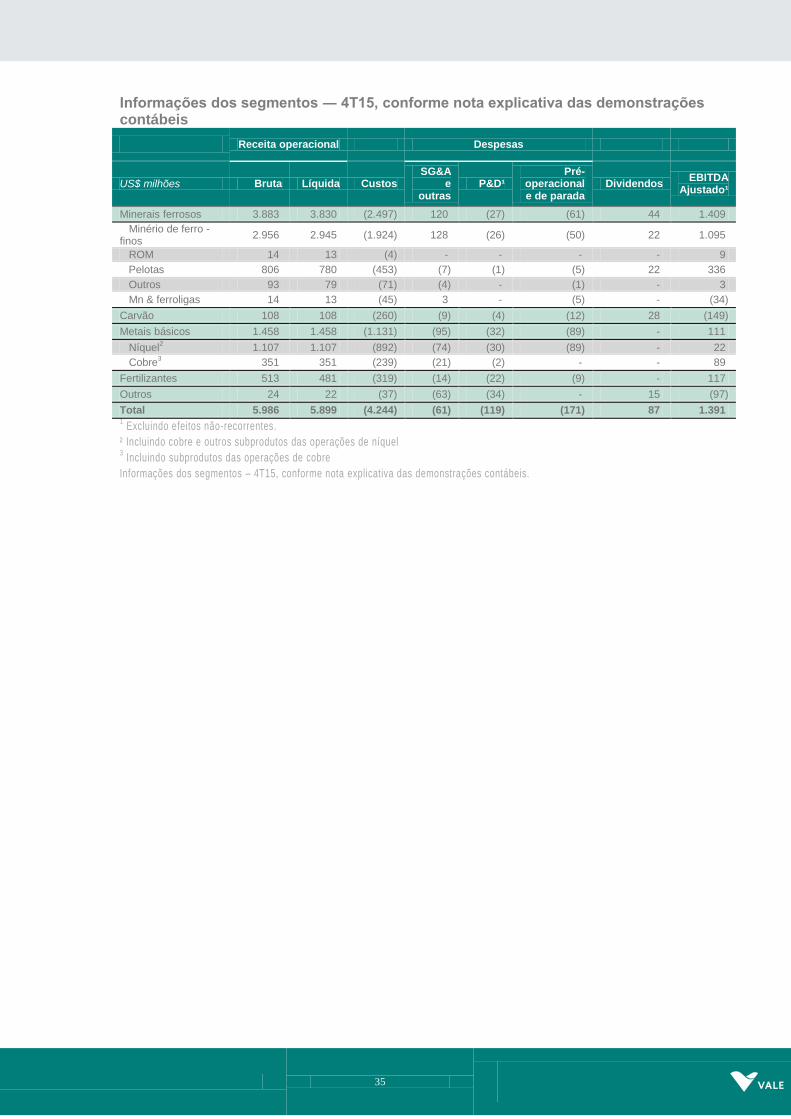

Informações dos segmentos ― 4T15, conforme nota explicativa das demonstrações contábeis

Receita operacional Despesas

US$ milhões Bruta Líquida Custos SG&A

e outras

P&D¹ Pré-

operacional e de parada

Dividendos EBITDA

Ajustado¹

Minerais ferrosos 3.883 3.830 (2.497) 120 (27) (61) 44 1.409

Minério de ferro - finos

2.956 2.945 (1.924) 128 (26) (50) 22 1.095

ROM 14 13 (4) - - - - 9

Pelotas 806 780 (453) (7) (1) (5) 22 336

Outros 93 79 (71) (4) - (1) - 3

Mn & ferroligas 14 13 (45) 3 - (5) - (34)

Carvão 108 108 (260) (9) (4) (12) 28 (149)

Metais básicos 1.458 1.458 (1.131) (95) (32) (89) - 111

Níquel2 1.107 1.107 (892) (74) (30) (89) - 22

Cobre3 351 351 (239) (21) (2) - - 89

Fertilizantes 513 481 (319) (14) (22) (9) - 117

Outros 24 22 (37) (63) (34) - 15 (97)

Total 5.986 5.899 (4.244) (61) (119) (171) 87 1.391 1 Excluindo efeitos não-recorrentes.

² Incluindo cobre e outros subprodutos das operações de níquel 3 Incluindo subprodutos das operações de cobre

Informações dos segmentos – 4T15, conforme nota explicativa das demonstrações contábeis.

36

Minerais ferrosos

O EBITDA Ajustado de Minerais Ferrosos totalizou US$ 5,899 bilhões em 2015, 47,9%

abaixo do registrado em 2014, principalmente como resultado de menores preços de vendas

(-US$ 11,414 bilhões), que foram parcialmente compensados por aumento real de

competitividade de US$ 3,477 bilhões tais como: (a) iniciativas comerciais e de marketing

(US$ 680 milhões); (b) maiores volumes de vendas (US$ 1,599 bilhão); (c) favoráveis

renegociações de contratos de afretamento (US$ 300 milhões); (d) iniciativas em andamento

de corte de custos (US$ 898 milhões).

Iniciativas comerciais, de marketing e operacionais atingiram US$ 680 milhões, impactando

positivamente as vendas em 2015. As iniciativas foram principalmente: (a) o incremento na

média do prêmio negociado de finos de minério de ferro; (b) o incremento no preço realizado

dos contratos de vendas FOB realizados; (c) a mudança no portfólio de produtos; (d) o

incremento na qualidade dos produtos.

Variação EBITDA

37

Minério de ferro

DESEMPENHO ANUAL

EBITDA

O EBITDA ajustado de finos de minério de ferro foi de US$ 4,105 bilhões em 2015, ficando

49,2% menor do que em 2014 e impactando negativamente o EBITDA ajustado em US$

3,971 bilhões, principalmente em razão de menores preços de vendas.

O EBITDA ajustado não será mais impactado pelo programa de hedge accounting da Vale

uma vez que a exposição a contratos de bunker oil foi liquidada no 4T15. O programa de

hedge accounting teve um impacto negativo de US$ 412 milhões no EBITDA ajustado de

2015.

RECEITA E VOLUMES DE VENDAS

A receita líquida das vendas de finos de minério de ferro, excluindo pelotas e Run of Mine

(ROM), totalizou US$ 12,330 bilhões em 2015, ficando 36,1% abaixo de 2014. A queda se

deve, sobretudo, aos preços menores de venda de minério de ferro (US$ 8,549 bilhões), em

parte compensados pelos maiores volumes de vendas, os quais contribuíram com US$ 1,578

bilhão na receita em comparação com 2014.

Os principais fatores que contribuíram para o aumento do volume de vendas de finos de

minério de ferro de 255,9 Mt em 2014 para 276,4 Mt em 2015 foram a oferta anual recorde

de 345,9 Mt de finos de minério de ferro (incluindo compra de terceiros) e o aumento da

aquisição de minério de ferro de terceiros (12,5 Mt). As vendas de ROM atingiram 14,1 Mt

em 2014.

O preço25

médio realizado CFR/FOB do minério de ferro foi de US$ 44,6 por tonelada métrica

em 2015, significativamente menor do que os US$ 75,4 realizados em 2014.

CUSTOS E DESPESAS

Os custos dos finos de minério de ferro alcançaram US$ 7,604 bilhões (ou US$ 8,720 bilhões

incluindo depreciação) em 2015 contra US$ 9,532 bilhões em 2014. Após deduzidos os

efeitos de maiores volumes de vendas (US$ 1,023 bilhão) e variação cambial (-US$ 1,442

bilhões), os custos reduziram-se em US$ 1,510 bilhão na comparação com 2014. Isto

ocorreu, principalmente devido às iniciativas recorrentes de redução de custos e ao ramp-up

das minas de N4WS e extensão N5S, Conceição Itabiritos II e Vargem Grande Itabiritos.

25

O preço realizado CFR/FOB wmt é o preço médio ponderado das vendas CFR e FOB da Vale.

38

O custo operacional total no porto (mina, planta, ferrovia e porto, excluindo royalties) foi de

US$ 3.825 bilhões. O custo caixa foi apurado descontando do CPV: (a) os custos do frete de

minério de ferro (US$ 2.825 bilhões); (b) depreciação (US$ 1,116 bilhão); (c) minério de ferro

adquirido de terceiros (US$ 210 milhões); (d) hedge de bunker oil contabilizado como “hedge

accounting” (US$ 412 milhões). O custo operacional por tonelada métrica (excluindo ROM e

royalties) em 2015 foi de US$ 14,4/t, significativamente inferior aos US$ 20,8/t de 2014.

SG&A26

e outras despesas diminuíram significativamente para US$ 398 milhões, ficando

68,4% menor do que em 2014, após o ajuste para os efeitos não recorrentes de Obrigações

para Desmobilização de Ativos (ARO) de US$ 322 milhões.

Despesas pré-operacionais² diminuíram para US$ 124 milhões, ficando 25,5% abaixo de

2014, como resultado do ramp-up N4WS, extensão N5S, Conceição itabiritos II e Vargem

Grande.

A margem EBITDA ajustado dos finos de minério de ferro (excluindo ROM e minério de

terceiros) foi de US$ 14,7/t em 2015

DESEMPENHO TRIMESTRAL

EBITDA

O EBITDA ajustado de finos de minério de ferro no 4T15 foi de US$ 1,095 bilhão, ficando

US$ 127 milhões abaixo do US$ 1,222 bilhão alcançado no 3T15, principalmente em função

de menores preços de vendas (-US$ 738 milhões), os quais foram parcialmente

compensados por maiores volumes de vendas (US$ 125 milhões), menores custos de SG&A

(US$ 258 milhões) e, ainda, em decorrência do impacto dos efeitos não recorrentes de

Obrigações para Desmobilização de Ativos (ARO) de US$ 322 milhões em outras despesas.

O EBITDA ajustado não será mais impactado pelo programa de hedge accounting da Vale,

uma vez que toda a exposição aos contratos de bunker oil foi liquidada no 4T15. O programa

de hedge accounting teve impacto negativo de US$ 134 milhões no EBITDA ajustado de

2015.

RECEITA E VOLUMES DE VENDAS

A receita líquida das vendas de finos de minério de ferro totalizou US$ 2,945 bilhões no

4T15, ficando 10,1% abaixo do 3T15 devido aos menores preços de vendas. A receita de

venda de Run of Mine (ROM) foi de US$ 13 milhões no 4T15.

A produção própria de minério de ferro da Vale, excluindo o minério de ferro adquirido de

terceiros e a produção atribuível à Samarco, foi de 85,4 Mt no 4T15, ficando 2,4Mt acima do

26

Líquido de depreciação.

39

4T14 e representando um recorde de produção para um quarto trimestre. O bom

desempenho operacional ocorreu em razão dos ramp-ups de N4WS e da extensão da mina

de N5S, de Conceição Itabiritos II e de Vargem Grande Itabiritos.

O volume de vendas de finos de minério de ferro alcançou 79,2 Mt no 4T15, ficando 12,3%

acima do 3T15 e 6,2% acima do 4T14, suportado: (a) pela produção de 85,4 Mt; (b) pela

aquisição de 3,1 Mt de minério de ferro de terceiros; (c) pela dedução de 11,6 Mt de finos de

minério de ferro utilizado na produção de pelotas; (d) pelo consumo de 3,9 Mt do estoque; (e)

pela dedução de 1,6 Mt de vendas de ROM.

As vendas CFR de finos de minério de ferro aumentaram de 44,9 Mt no 3T15 para 53.6 Mt

no 4T15, representando 68% das vendas no 4T15. Este aumento pode ser explicado pelo

maior volume de vendas para a China, que são principalmente negociadas em base CFR.

Receita operacional líquida por produto US$ milhões 4T15 3T15 4T14 2015 2014

Minério de ferro - finos 2.945 3.278 4.568 12.330 19.301

ROM 13 24 42 102 215

Pelotas 780 883 1.270 3.600 5.263

Manganês e Ferroligas 13 26 131 162 392

Outros 79 101 105 368 526

Total 3.830 4.312 6.116 16.562 25.697

Volume vendido mil toneladas 4T15 3T15 4T14 2015 2014

Minério de ferro - finos 79.213 70.530 74.603 276.393 255.877

ROM 1.627 3.546 3.552 12.269 14.075

Pelotas 10.837 11.961 12.686 46.284 43.682

Manganês 568 448 828 1.764 1.879

Ferroligas 12 3 36 69 150

PREÇOS REALIZADOS

As vendas de minério de ferro no 4T15 foram distribuídas em três sistemas de precificação:

(a) 47% baseadas nos preços trimestrais, mensais e diários correntes, incluindo as vendas a

preços provisórios que foram liquidadas dentro do trimestre; (b) 42% baseadas em preços

provisionados com liquidação pelo preço no momento da entrega (que ainda não tinham sido

liquidadas no final do trimestre); (c) 11% relacionadas a preços passados (trimestre

defasado).

O preço CFR referência em base seca (dmt) de finos de minério de ferro da Vale (ex-ROM)

caiu em US$ 10,9/t, passando de US$ 56,0/t no 3T15 para US$ 45,1/t no 4T15 e ficando

US$ 1,6/t menor do que a média do índice Platts IODEX 62% de US$ 46,7/t no 3T15.

40

O preço CFR/FOB wmt de finos de minério de ferro da Vale (ex-ROM), caiu em US$ 9,3/t

passando de US$ 46,5/t no 3T15 para US$ 37,2/t no 4T15 após o ajuste pelo efeito das

vendas FOB, que somaram 32% do total de vendas e de umidade.

A realização de preço no 4T15 foi impactada pelos seguintes motivos:

Preços provisórios no final do 3T15 de US$ 51,5/t, que mais tarde foram reajustados

com base no preço de entrega do 4T15, impactaram negativamente os preços do

4T15 em US$ 1,0/t contra um negativo de US$ 0,7/t no 3T15 curva do IODEX com

tendência de queda no 4T15.

Preços provisórios estabelecidos no final do 4T15 de US$ 41,0/t contra a média

IODEX de US$ 46,7/t no 4T15, impactaram negativamente os preços no 4T15 em

US$ 2,4/t contra um impacto negativo de US$ 1,1/t no 3T15.

Contratos com preços defasados (lagged) no trimestre, precificados a US$ 56,6/t,

baseados nos preços médios de jun-jul-ago, impactaram positivamente os preços no

4T15 em US$ 1,1/t contra o impacto positivo de US$ 0,2/t no 3T15.

No 4T15, as vendas de minério de ferro de 33,3 Mt, ou 42% do mix de vendas da Vale, foram

registradas sob o sistema de preços provisional, fixado no final do 4T15 em US$ 41/t. Os

preços finais destas vendas serão determinados e registrados no 1T16.

A diminuição no preço do bunker oil reduziu os custos de frete, logo impactando

positivamente a liquidação dos preços FOB no 4T15 em US$ 1,0/t contra uma redução de

US$ 1,3/t no 3T15. Os preços do bunker oil impactaram os preços de venda FOB, uma vez

que a diminuição nos preços do bunker oil levou a uma dedução inferior ao preço de

referência IODEX CFR usado para determinar o preço FOB.

41

Realização de preços – finos de minério de ferro

Preço médio de vendas US$ por tonelada 4T15 3T15 4T14 2015 2014

Minério de ferro - Metal Bulletin 65% index 50,09 62,11 82,90 62,12 105,82

Minério de ferro - Platts's 62% IODEX 46,65 54,90 74,28 55,50 96,70

Preço de referência de finos de minério de ferro CFR (dmt)

45,10 56,00 75,50 54,60 92,70

Preço realizado de finos de minério de ferro CFR/FOB

37,18 46,48 61,21 44,61 75,43

ROM 7,99 6,77 11,82 8,31 15,28

Pelotas CFR/FOB 71,98 73,80 100,11 77,78 120,48

Manganês 7,04 52,14 111,11 56,44 118,15