desafios das pmes portuguesas. como financiar o...

TRANSCRIPT

Desafios das PMEs portuguesas. Como financiar o crescimento?

Apresentação NERLEI

5 de Abril de 2018

6 7 8

1 2 3 4

PMEs Desafios das

PMEs

Financiamento

das PMEs Capital

Semente

Capital de Risco

Agenda

5

Crowdfunding Financiamento

bancário

estruturado

Financiamento,

Apoios e

Incentivos Estatais

14

10 11 12

13

Mercados

Bolsistas

Family Offices Outros

Financiamentos

Agenda

9

Private

Equity

Emitir Dívida

no Mercado BEI, FEIE e

CEB

PMEs

PMEs

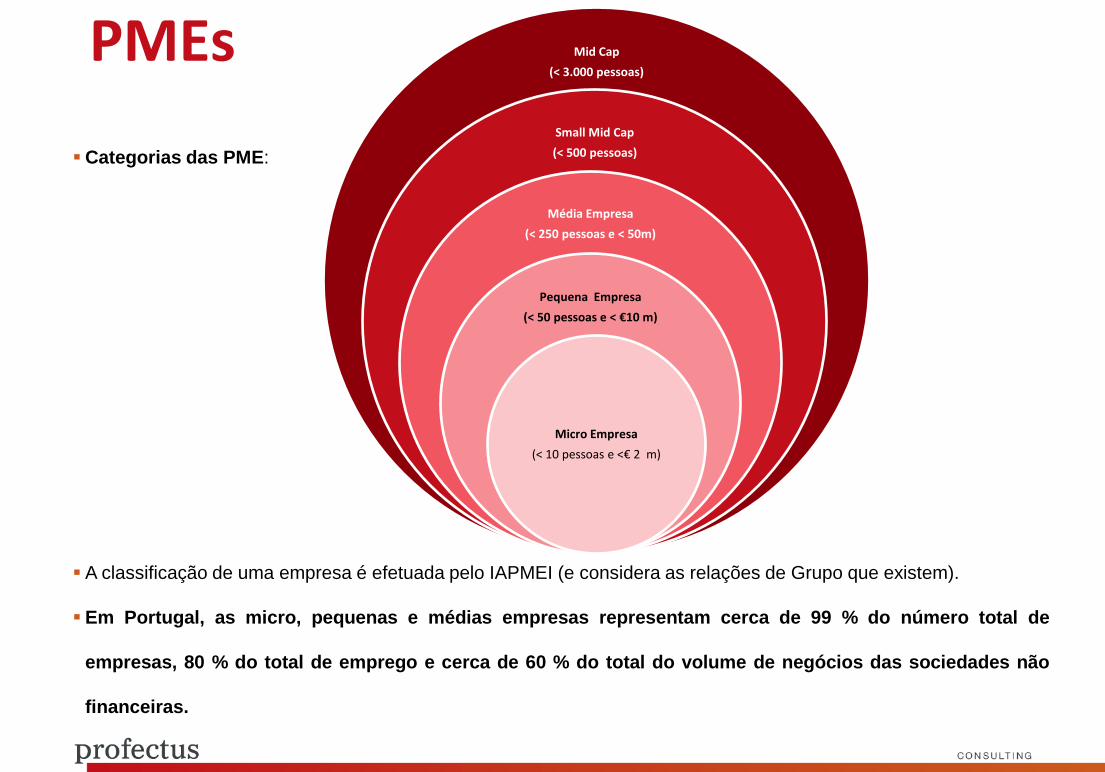

Categorias das PME:

A classificação de uma empresa é efetuada pelo IAPMEI (e considera as relações de Grupo que existem).

Em Portugal, as micro, pequenas e médias empresas representam cerca de 99 % do número total de

empresas, 80 % do total de emprego e cerca de 60 % do total do volume de negócios das sociedades não

financeiras.

Mid Cap

(< 3.000 pessoas)

Small Mid Cap

(< 500 pessoas)

Média Empresa

(< 250 pessoas e < 50m)

Pequena Empresa

(< 50 pessoas e < €10 m)

Micro Empresa

(< 10 pessoas e <€ 2 m)

Desafios das PMEs

Desafios das PMEs 1. Perceber que o modelo de financiamento das PMEs baseado quase exclusivamente nos bancos

está esgotado. A maioria do financiamento vai continuar a passar pelos bancos, mas o modelo global de

financiamento das PMEs vai mudar no futuro, com a necessária diversificação das fontes de

financiamento.

Os sistemas de avaliação de risco dos bancos estão mais rígidos, mais exigentes na avaliação dos colaterais, na

informação financeira e na sustentabilidade técnica dos planos de negócio previsionais.

Diminuiu a aposta na banca corporativa das PMEs, na intermediação financeira e na banca de investimento.

A concentração bancária limita o acesso ao crédito (através da redução de plafonds).

A internacionalização do capital dos bancos tradicionais portugueses, torna as PMEs mais expostas a impactos

externos.

2. Necessidade de aposta na qualidade da informação contabilística e de gestão, num departamento

financeiro qualificado e na divulgação de informação a financiadores e investidores.

Desafios das PMEs

3. Alterar o modelo de governo das sociedades, principalmente nos modelos de financiamento através

de capital próprio, profisionalizando a gestão e recorrendo a acordos parassociais e outros

instrumentos que salvaguardem questões centrais, nomedamente, os interesses da gestão e dos

sócios, tarefa que não é fácil porque por vezes são coincidentes.

4. Conhecer as diversas fontes alternativas de financiamento existentes e analisar qual(ais) a(s) que

se adequa(m) melhor ao seu ciclo de vida e aos seus objectivos.

5. A economia portuguesa está a crescer, o rating de Portugal melhorou e existem boas

oportunidades para as PMEs Portuguesas poderem também crescer no mercado interno. É

preciso analisar como pode e deve esse crescimento ser financiado.

Financiamento das

PMEs

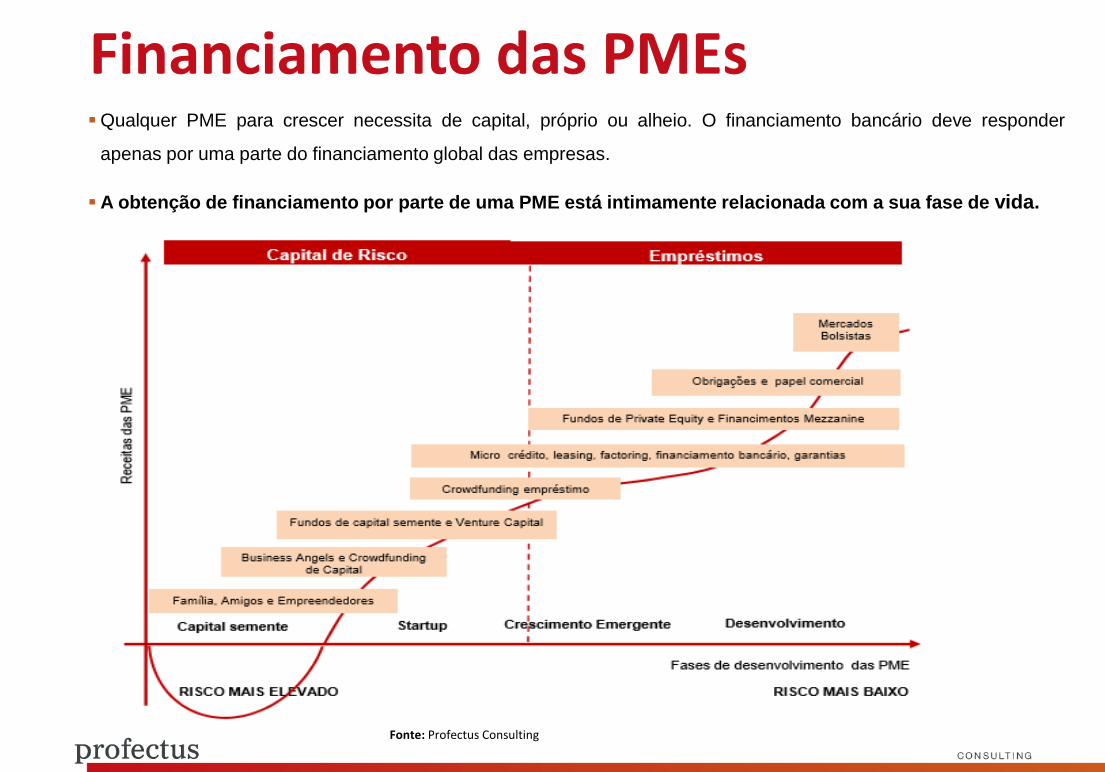

Financiamento das PMEs Qualquer PME para crescer necessita de capital, próprio ou alheio. O financiamento bancário deve responder

apenas por uma parte do financiamento global das empresas.

A obtenção de financiamento por parte de uma PME está intimamente relacionada com a sua fase de vida.

Fonte: Profectus Consulting

Capital semente

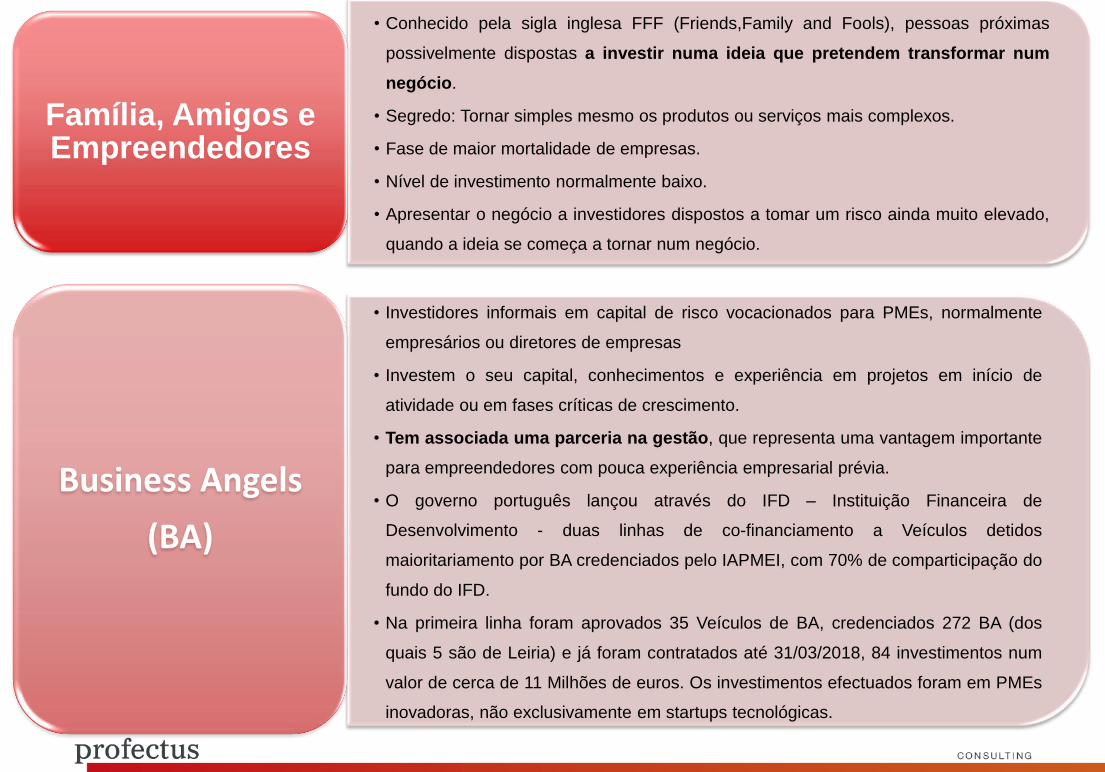

• Conhecido pela sigla inglesa FFF (Friends,Family and Fools), pessoas próximas

possivelmente dispostas a investir numa ideia que pretendem transformar num

negócio.

• Segredo: Tornar simples mesmo os produtos ou serviços mais complexos.

• Fase de maior mortalidade de empresas.

• Nível de investimento normalmente baixo.

• Apresentar o negócio a investidores dispostos a tomar um risco ainda muito elevado,

quando a ideia se começa a tornar num negócio.

Família, Amigos e Empreendedores

• Investidores informais em capital de risco vocacionados para PMEs, normalmente

empresários ou diretores de empresas

• Investem o seu capital, conhecimentos e experiência em projetos em início de

atividade ou em fases críticas de crescimento.

• Tem associada uma parceria na gestão, que representa uma vantagem importante

para empreendedores com pouca experiência empresarial prévia.

• O governo português lançou através do IFD – Instituição Financeira de

Desenvolvimento - duas linhas de co-financiamento a Veículos detidos

maioritariamento por BA credenciados pelo IAPMEI, com 70% de comparticipação do

fundo do IFD.

• Na primeira linha foram aprovados 35 Veículos de BA, credenciados 272 BA (dos

quais 5 são de Leiria) e já foram contratados até 31/03/2018, 84 investimentos num

valor de cerca de 11 Milhões de euros. Os investimentos efectuados foram em PMEs

inovadoras, não exclusivamente em startups tecnológicas.

Business Angels

(BA)

Crowdfunding

Crowdfunding

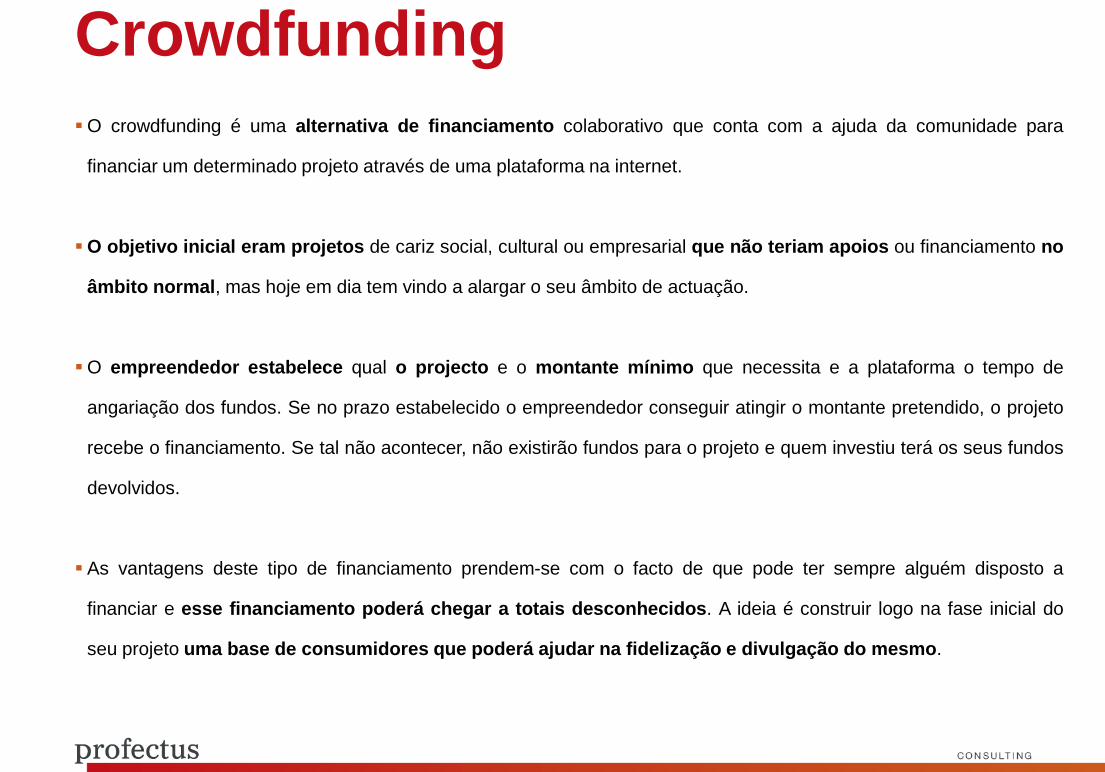

O crowdfunding é uma alternativa de financiamento colaborativo que conta com a ajuda da comunidade para

financiar um determinado projeto através de uma plataforma na internet.

O objetivo inicial eram projetos de cariz social, cultural ou empresarial que não teriam apoios ou financiamento no

âmbito normal, mas hoje em dia tem vindo a alargar o seu âmbito de actuação.

O empreendedor estabelece qual o projecto e o montante mínimo que necessita e a plataforma o tempo de

angariação dos fundos. Se no prazo estabelecido o empreendedor conseguir atingir o montante pretendido, o projeto

recebe o financiamento. Se tal não acontecer, não existirão fundos para o projeto e quem investiu terá os seus fundos

devolvidos.

As vantagens deste tipo de financiamento prendem-se com o facto de que pode ter sempre alguém disposto a

financiar e esse financiamento poderá chegar a totais desconhecidos. A ideia é construir logo na fase inicial do

seu projeto uma base de consumidores que poderá ajudar na fidelização e divulgação do mesmo.

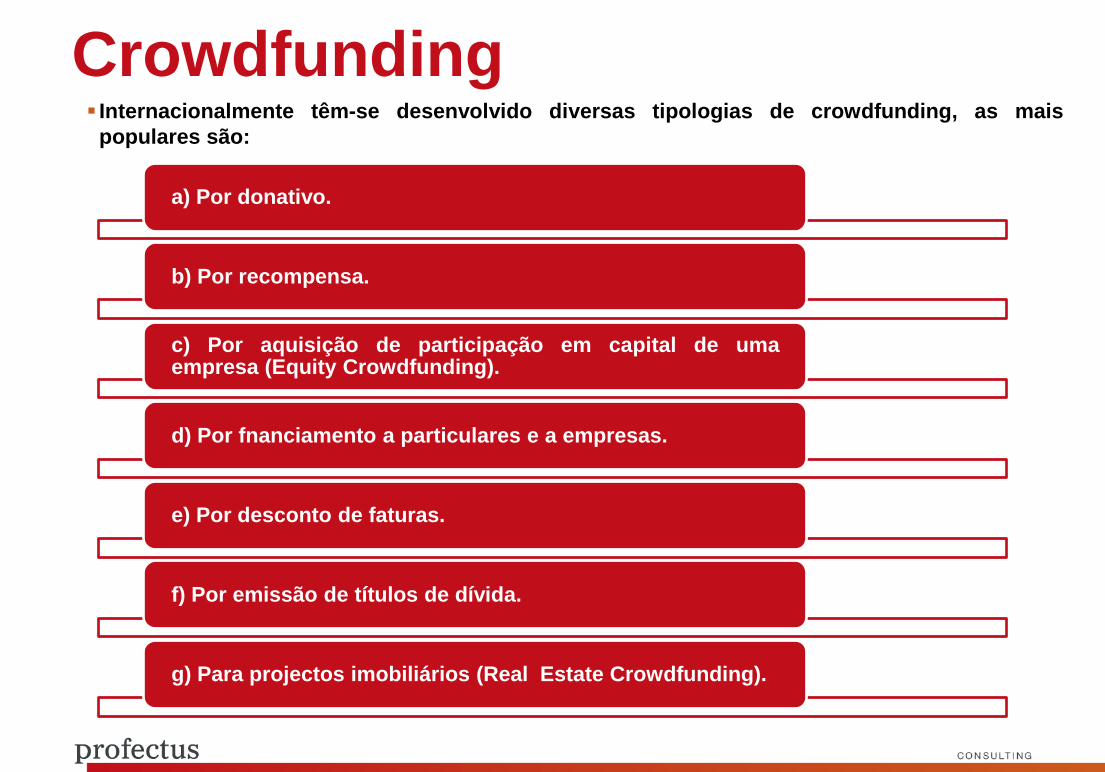

Crowdfunding Internacionalmente têm-se desenvolvido diversas tipologias de crowdfunding, as mais

populares são:

a) Por donativo.

b) Por recompensa.

c) Por aquisição de participação em capital de uma empresa (Equity Crowdfunding).

d) Por fnanciamento a particulares e a empresas.

e) Por desconto de faturas.

f) Por emissão de títulos de dívida.

g) Para projectos imobiliários (Real Estate Crowdfunding).

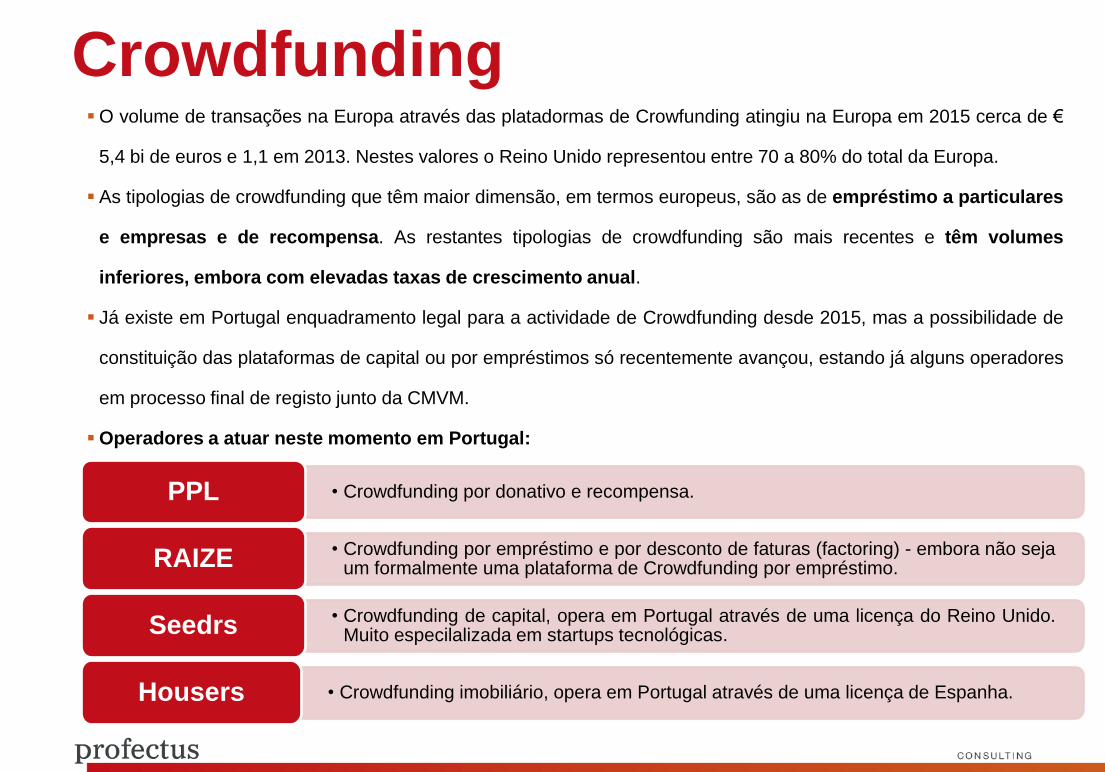

Crowdfunding O volume de transações na Europa através das platadormas de Crowfunding atingiu na Europa em 2015 cerca de €

5,4 bi de euros e 1,1 em 2013. Nestes valores o Reino Unido representou entre 70 a 80% do total da Europa.

As tipologias de crowdfunding que têm maior dimensão, em termos europeus, são as de empréstimo a particulares

e empresas e de recompensa. As restantes tipologias de crowdfunding são mais recentes e têm volumes

inferiores, embora com elevadas taxas de crescimento anual.

Já existe em Portugal enquadramento legal para a actividade de Crowdfunding desde 2015, mas a possibilidade de

constituição das plataformas de capital ou por empréstimos só recentemente avançou, estando já alguns operadores

em processo final de registo junto da CMVM.

Operadores a atuar neste momento em Portugal:

• Crowdfunding por donativo e recompensa. PPL

• Crowdfunding por empréstimo e por desconto de faturas (factoring) - embora não seja um formalmente uma plataforma de Crowdfunding por empréstimo. RAIZE

• Crowdfunding de capital, opera em Portugal através de uma licença do Reino Unido. Muito especilalizada em startups tecnológicas. Seedrs

• Crowdfunding imobiliário, opera em Portugal através de uma licença de Espanha. Housers

Capital de risco

Fundos de capital de risco O capital de risco é um investimento de curto ou médio prazo no capital de uma empresa, terminando com a

venda da participação (ao valor do mercado) quando for atingida a estabilidade necessária ao bom

desenvolvimento da empresa, o que geralmente acontece entre cinco a sete anos após a tomada de participação.

Os Fundos de Capital de Risco (FCR) proporcionam às empresas meios financeiros estáveis para a gestão dos

seus planos de desenvolvimento. Este instrumento é aplicável a projetos de arranque, expansão, modernização e

inovação empresarial com dimensão estratégica e tem especial relevo para as PMEs.

Os FCR analisam sobretudo o potencial de crescimento de um negócio, associado a uma gestão competente,

credível e que demonstre capacidade de tornar o plano de negócio numa realidade.

A remuneração do FCR será a mais-valia com a alienação futura da participação, asssim o retorno do

investimento de capital de risco está absolutamente dependente do sucesso do projeto.

Fundos de capital de risco

Vantagens

capitais próprios

ajustados às necessidades

não exige geralmente

garantias reais ou pessoais

sem juros na parte do

capital próprio, partilhando o

risco e a valorização da

empresa

facilita o acesso a

empréstimos, com o reforço dos capitais

próprios

Fundos de capital de risco Os alvos dos FCR são empresas a operar em mercados altamente competitivos e caracterizados pela inovação,

com grande potencial de crescimento e rentabilidade. Podem ser “startups” e empresas em início de vida (venture

capital), ou empresas mais maduras, com necessidades de financiamento mais elevadas (private equity).

Existem vários operadores a atuar neste mercado, que diferem na política de investimentos, objetivos específicos

(internacionalização, tecnologias de informação, ambiente, comércio, turismo, etc.) e dimensão do investimento.

Destacamos alguns operadores: de origem governamental: a Portugal Capital Ventures e de origem bancária: a

Caixa Capital e a Armilar Venture Partners (Ex-ES Ventures).

O governo português lançou, através do IFD – Instituição Financeira de Desenvolvimento, uma linha de co-

financiamento destinada a Sociedades Gestoras de Fundos de Capital de Risco. A dotação pública desta linha

(ainda em decisão) é de cerca de 98 milhões de euros dos quais cerca de 70 milhões são para projectos de

criação de empresas em fase de arranque, reforço da capacitação empresarial das PME para o

desenvolvimento de novos produtos e serviços e projetos inovadores ao nível de processos, produtos,

organização ou marketing nas regiões Norte, Centro e Alentejo. Foram aprovadas 15 linhas de financiamento e já

foram contratados até 31/03/2018, 8 investimentos num valor de cerca de 10 Milhões de euros.

Financiamento

bancário

estruturado

Financiamento estruturado Para financiar o seu crescimento e ultrapassar o problema das garantias reais, as empresas têm de apresentar

projectos de investimento bem suportados em que o banco perceba bem a libertação de fundos do projecto e em

que medida estes fundos vão ser utiliziados no reembolso das responsabilidades bancárias.

Normalmente têm acesso a estes financiamentos empresas que tenham capacidade para apresentar boa e atempada

informação financeira e interlocutores com elevada capacidade técnica.

Nestes financiamentos mais estruturados as questões técnicas como as cláusulas de “ownership”, as cartas conforto, o

reembolso pari passu, o cross-default, o negative pledge, o ringfencing, etc aparecem para que o banco possa cobrir a

sua exposição ao risco sem ser exclusivamente através de garantias reais.

• Financiamento ao investimento, em que não existem garantias reais para além do

próprio projecto. Normalmente está associado à existência de poucos clientes e

quando os fluxos financeiros têm elevada previsibilidade.Tradicionalmente são

financiamentos com pouco peso de capitais próprios (por exemplo 20%) com uma

empresa veículo e em que todos os fluxos financeiros estão todos concentrados no(s)

banco(s) financiador(es).

Financiamento em Project

Finance

Financiamento,

apoio e incentivos

estatais

Intervenção Estatal ACTUAIS:

Diversas linhas de financiamento recorrendo ao sistema de garantia mútua ajustadas ao apoio de

diversas necessidades das PMEs: tesouraria, papel comercial, investimentos Portugal 2020, leasing

mobiliário e imobiliário, exportação e importação, empreendedorismo, factoring, garantias

contratuais, etc (com uma dotação conjunta superior a €1.000 m). Destes, destacamos a linha

capitalizar mais (dotação de €1.000 m, dos quais € 252 m para o Centro).

Benefícios fiscais ao investimento como: Regime Fiscal de Apoio oa Investimento (RFAI), Dedução

por Lucros Retidos e Reinvestidos (DLRR), Benefícios fiscais contratuais ao investimento produtivo e

Benefícios fiscais municipais, Remuneração convencional do capital social e à Criação líquida de

postos de trabalho.

Programa Portugal 2020.

Inclusão de investimento empresarial no Programa “Visa Gold”.

Intervenção Estatal

EM CURSO:

Linha de Financiamento a Operações de Capital Reversível. São realizados investimentos nas empresas

como capital, podendo essa posição vir a ser revertida a médio prazo, em empréstimos a médio e longo

prazo.

O novo regime jurídico da conversão de créditos em capital (Lei 7/2018). É permitida a conversão em

capital de créditos detidos sobre sociedades não financeiras com volume de negócios superior a € 1milhão

de euros.

PREVISTOS:

FTE – Fundo de Transformação Empresarial, fundo onde serão incorporadas soluções para áreas como

sucessão empresarial, reestruturações e turnarounds, revitalização, debt e equity corwdfunding,

securitização e operações de capital reversível.

BEI, FEIE e CEB

BEI, FEIE e CEB O BEI – Banco Europeu de Investimentos, o FEIE – Fundo Europeu para Investimentos Estratégicos e o CEB

– Banco de Desenvolvimento do Conselho da Europa são três entidades europeias que normalmente em

conjunto com bancos locais apoiam projectos dos 28 estados membros da Europa.

• instituição de financiamento da União Europeia, o capital é detido pelos Estados-Membros.

• financia projectos que contribuam para a concretização dos objectivos da União Europeia.

• O apoio às Pequenas e Médias Empresas (PME) constitui, desde há muito, uma das grandes prioridades.

• normalmente cofinancia projectos de investimento em parceria com bancoslocais, apoia linhas de financiamento de bancos e excepcionalmente pode financiar directamente projectos.

BEI

• fundo que emite garantias para projectos considerados estratégicos no âmbito do Plano Juncker, proporcinando garantias a alguns sectores que não tinham anteriormente forma ser financiados por exemplo pelo BEI.

FEIE

• mais vocacionado para projectos nas áreas sociais e de desenvolvimento, não financia directamente projectos, mas antes proporciona o financiamento a bancos locais para o fazer.

• lançou recentemente em Portugal uma linha de € 80 milhões para apoio à reabilitação urbana para habitações com custos controlados em parceiar com o IHRU - Instituto da Habitação e da Reabilitação Urbana.

CEB

BEI Os bancos portugueses disponibilizam várias linhas de financiamento concedidas pelo BEI para apoio a PME

(empresas com menos de 250 colaboradores) e Mid-Caps (empresas com mais de 250 e menos de 3.000

colaboradores), permitindo às empresas aceder a fundos a taxas favoráveis.

Os montantes por operação são: Até 25 milhões de euros, no caso de PME e dimensão superior a 25 milhões de

euros e iguais ou inferiores a 50 milhões de euros, no caso de Mid-Caps.

O prazo mínimo das operações é de 2 anos, não devendo exceder a vida económica e técnica do projecto

financiado (máximo 10 anos).

Condições: redução da taxa de juro (igual ou superior a 0,25%) aplicável ao empréstimo, por comparação com a

taxa que os bancos ofereceriam para uma operação semelhante que não beneficiasse do funding do BEI.

BEI

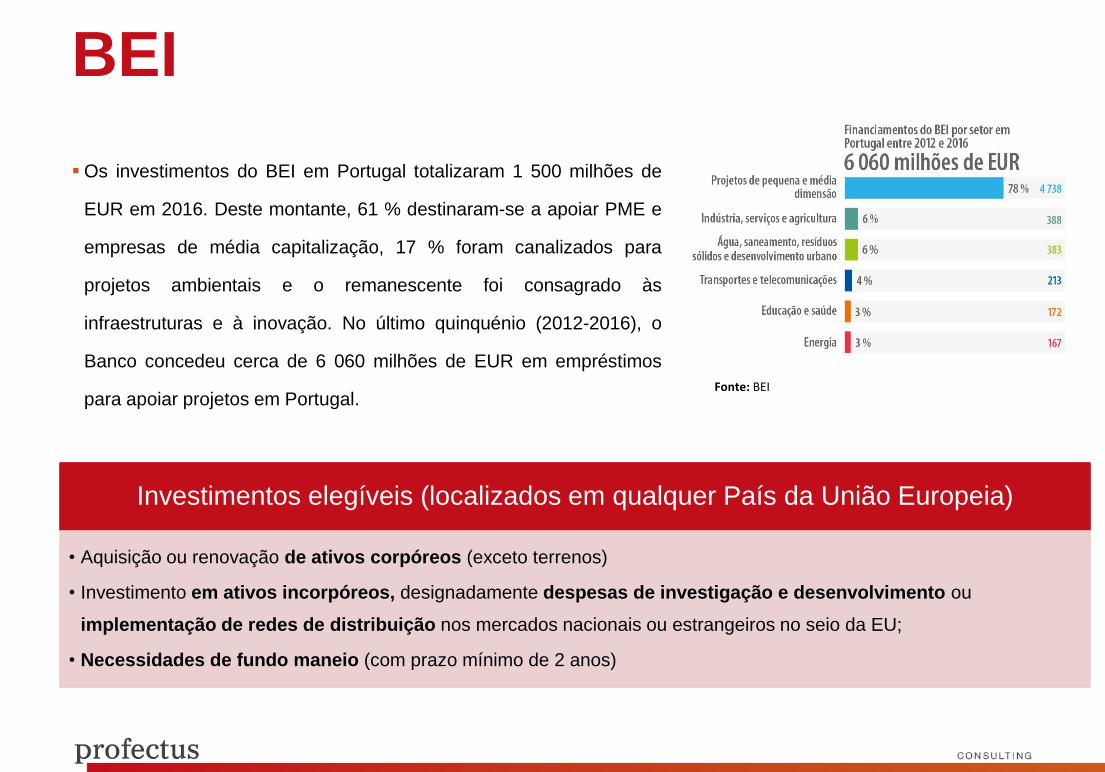

Os investimentos do BEI em Portugal totalizaram 1 500 milhões de

EUR em 2016. Deste montante, 61 % destinaram-se a apoiar PME e

empresas de média capitalização, 17 % foram canalizados para

projetos ambientais e o remanescente foi consagrado às

infraestruturas e à inovação. No último quinquénio (2012-2016), o

Banco concedeu cerca de 6 060 milhões de EUR em empréstimos

para apoiar projetos em Portugal.

Fonte: BEI

Investimentos elegíveis (localizados em qualquer País da União Europeia)

• Aquisição ou renovação de ativos corpóreos (exceto terrenos)

• Investimento em ativos incorpóreos, designadamente despesas de investigação e desenvolvimento ou

implementação de redes de distribuição nos mercados nacionais ou estrangeiros no seio da EU;

• Necessidades de fundo maneio (com prazo mínimo de 2 anos)

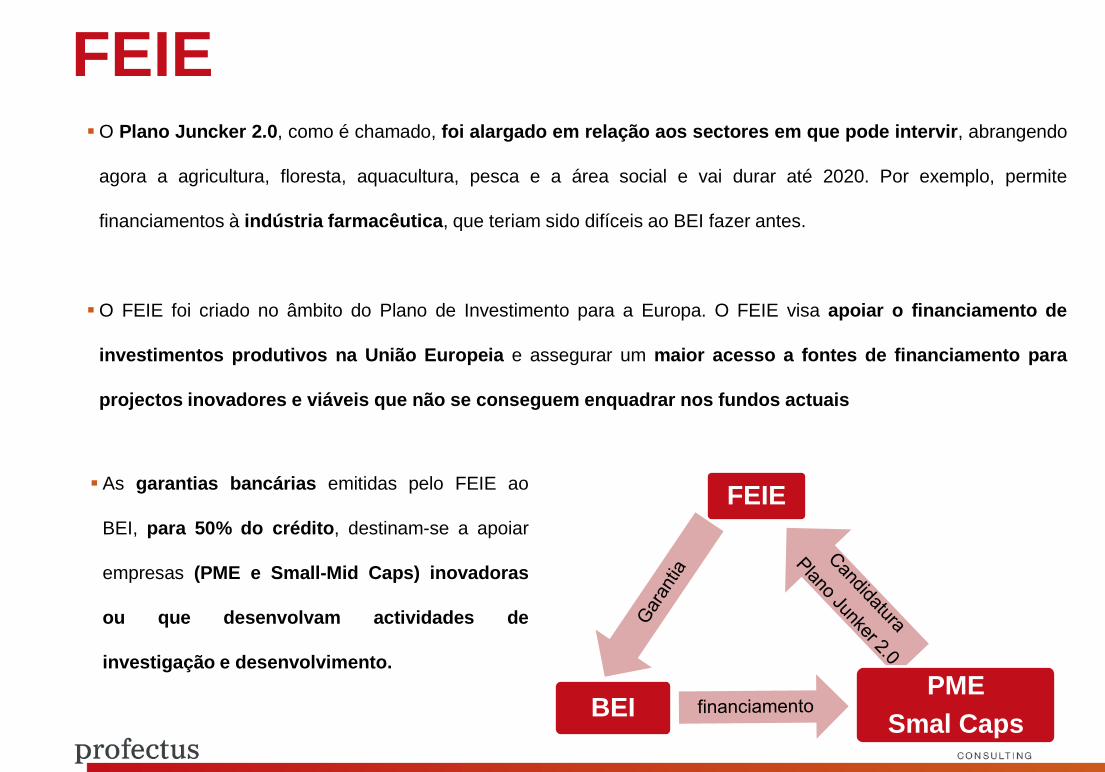

FEIE O Plano Juncker 2.0, como é chamado, foi alargado em relação aos sectores em que pode intervir, abrangendo

agora a agricultura, floresta, aquacultura, pesca e a área social e vai durar até 2020. Por exemplo, permite

financiamentos à indústria farmacêutica, que teriam sido difíceis ao BEI fazer antes.

O FEIE foi criado no âmbito do Plano de Investimento para a Europa. O FEIE visa apoiar o financiamento de

investimentos produtivos na União Europeia e assegurar um maior acesso a fontes de financiamento para

projectos inovadores e viáveis que não se conseguem enquadrar nos fundos actuais

FEIE

PME

Smal Caps BEI

As garantias bancárias emitidas pelo FEIE ao

BEI, para 50% do crédito, destinam-se a apoiar

empresas (PME e Small-Mid Caps) inovadoras

ou que desenvolvam actividades de

investigação e desenvolvimento.

Private Equity

Fundos de Private Equity (PE)

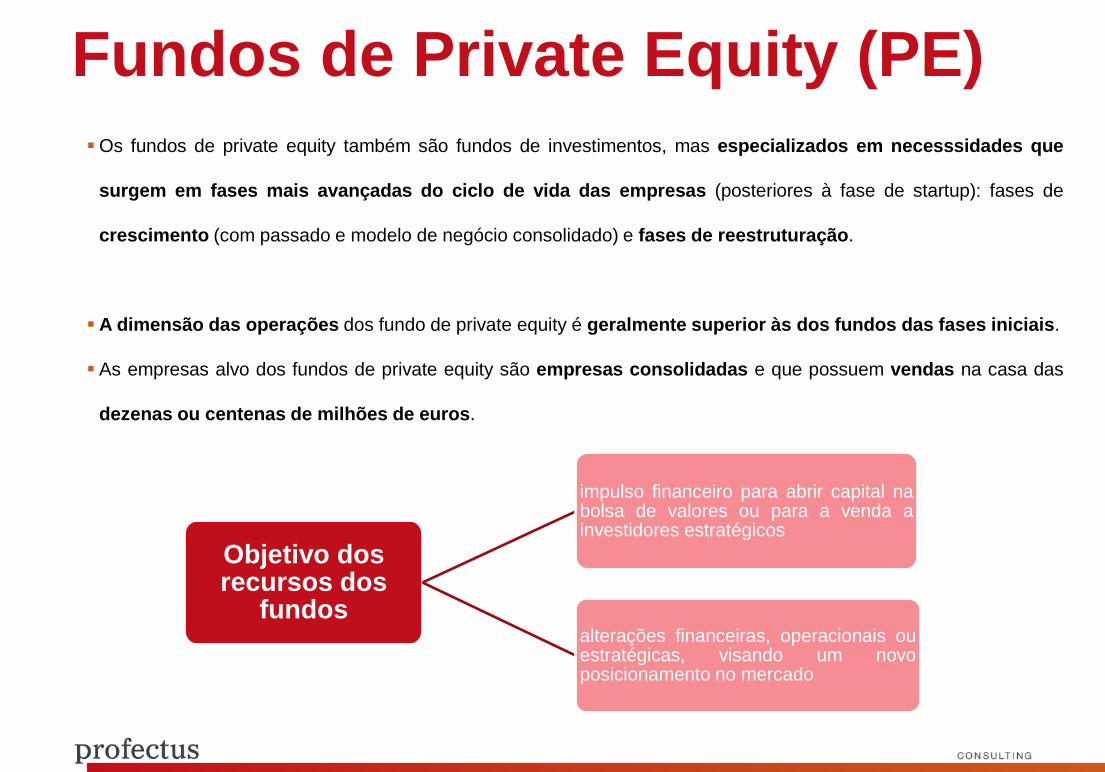

Os fundos de private equity também são fundos de investimentos, mas especializados em necesssidades que

surgem em fases mais avançadas do ciclo de vida das empresas (posteriores à fase de startup): fases de

crescimento (com passado e modelo de negócio consolidado) e fases de reestruturação.

A dimensão das operações dos fundo de private equity é geralmente superior às dos fundos das fases iniciais.

As empresas alvo dos fundos de private equity são empresas consolidadas e que possuem vendas na casa das

dezenas ou centenas de milhões de euros.

Objetivo dos recursos dos

fundos

impulso financeiro para abrir capital na bolsa de valores ou para a venda a investidores estratégicos

alterações financeiras, operacionais ou estratégicas, visando um novo posicionamento no mercado

Fundos de Private Equity (PE)

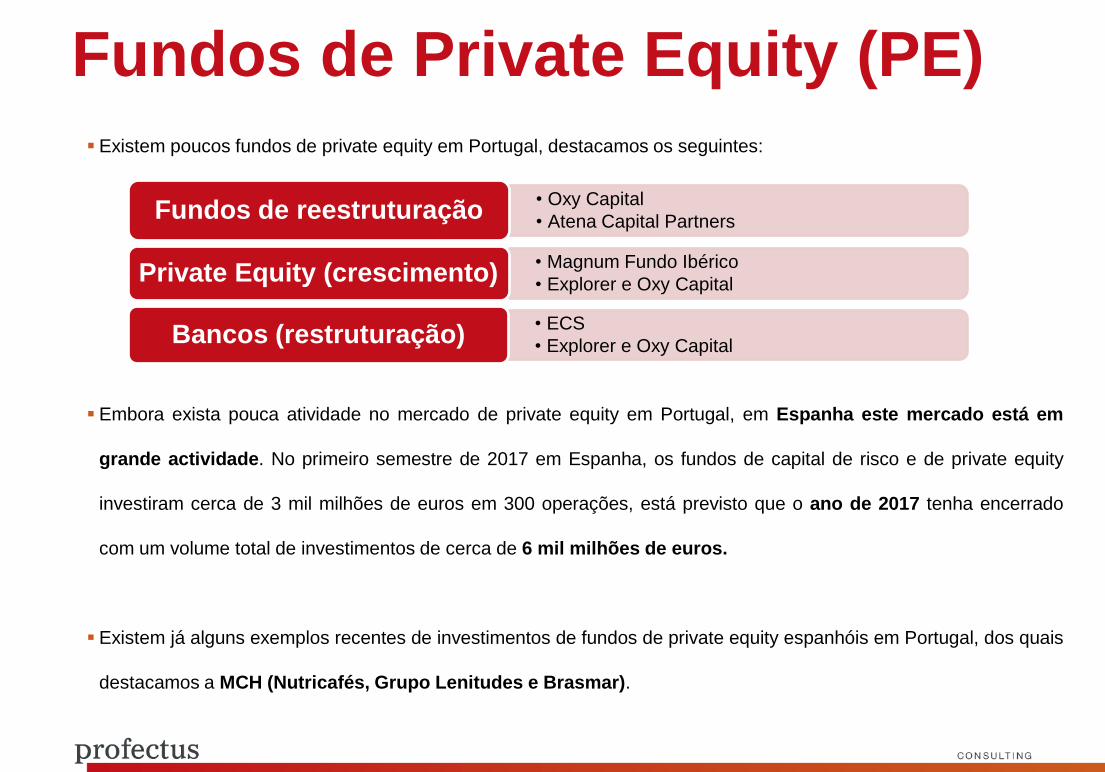

Existem poucos fundos de private equity em Portugal, destacamos os seguintes:

Embora exista pouca atividade no mercado de private equity em Portugal, em Espanha este mercado está em

grande actividade. No primeiro semestre de 2017 em Espanha, os fundos de capital de risco e de private equity

investiram cerca de 3 mil milhões de euros em 300 operações, está previsto que o ano de 2017 tenha encerrado

com um volume total de investimentos de cerca de 6 mil milhões de euros.

Existem já alguns exemplos recentes de investimentos de fundos de private equity espanhóis em Portugal, dos quais

destacamos a MCH (Nutricafés, Grupo Lenitudes e Brasmar).

• Oxy Capital

• Atena Capital Partners Fundos de reestruturação

• Magnum Fundo Ibérico

• Explorer e Oxy Capital Private Equity (crescimento)

• ECS

• Explorer e Oxy Capital Bancos (restruturação)

Fundos de PE (mezzanine) Associado às fases de crescimento e de reestruturação, aparecem também os financiamentos mezzanine, são

instrumentos de financiamento híbridos que combinam características de capital e de dívida. Regra geral, há

uma parte do financiamento que tem origem na tomada de parte do capital da empresa pelo fundo. A outra parte do

financiamento é assegurada através de suprimentos, remunerados a uma taxa de juro, que podem ser convertíveis

em capital.

Os financiamentos mezzanine estão vocacionados para financiar o crescimento de empresas de dimensão

intermédia com forte implantação nos mercados e que apresentem um histórico de rentabilidade.

Este tipo de empréstimo é mais flexível porque a dívida pode ser convertida em capital próprio se o montante

acordado do empréstimo não for pago dentro do prazo ou termos estipulados.

Em Portugal nesta área existe apenas o Oxycapital mezzanine fund, um fundo constituído em 2014 e gerido pela

Oxy Capital, que já conta com vários investimentos.

Emitir dívida no

mercado

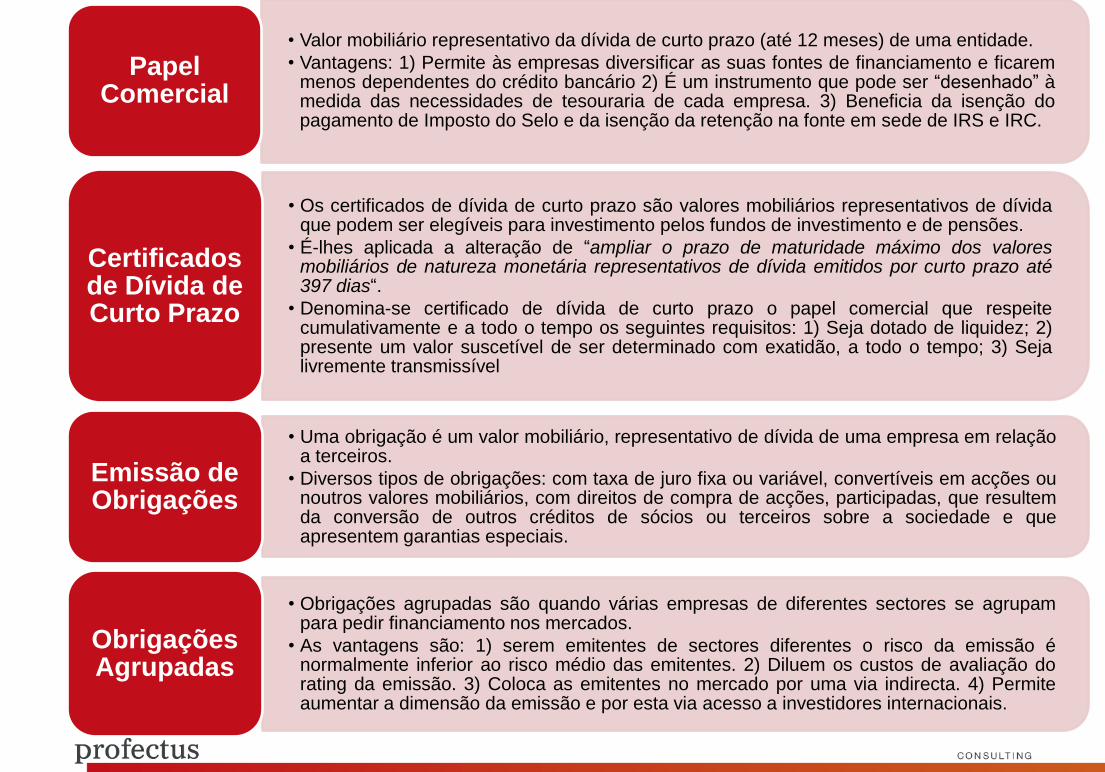

• Valor mobiliário representativo da dívida de curto prazo (até 12 meses) de uma entidade.

• Vantagens: 1) Permite às empresas diversificar as suas fontes de financiamento e ficarem menos dependentes do crédito bancário 2) É um instrumento que pode ser “desenhado” à medida das necessidades de tesouraria de cada empresa. 3) Beneficia da isenção do pagamento de Imposto do Selo e da isenção da retenção na fonte em sede de IRS e IRC.

Papel Comercial

• Os certificados de dívida de curto prazo são valores mobiliários representativos de dívida que podem ser elegíveis para investimento pelos fundos de investimento e de pensões.

• É-lhes aplicada a alteração de “ampliar o prazo de maturidade máximo dos valores mobiliários de natureza monetária representativos de dívida emitidos por curto prazo até 397 dias“.

• Denomina-se certificado de dívida de curto prazo o papel comercial que respeite cumulativamente e a todo o tempo os seguintes requisitos: 1) Seja dotado de liquidez; 2) presente um valor suscetível de ser determinado com exatidão, a todo o tempo; 3) Seja livremente transmissível

Certificados de Dívida de Curto Prazo

• Uma obrigação é um valor mobiliário, representativo de dívida de uma empresa em relação a terceiros.

• Diversos tipos de obrigações: com taxa de juro fixa ou variável, convertíveis em acções ou noutros valores mobiliários, com direitos de compra de acções, participadas, que resultem da conversão de outros créditos de sócios ou terceiros sobre a sociedade e que apresentem garantias especiais.

Emissão de Obrigações

• Obrigações agrupadas são quando várias empresas de diferentes sectores se agrupam para pedir financiamento nos mercados.

• As vantagens são: 1) serem emitentes de sectores diferentes o risco da emissão é normalmente inferior ao risco médio das emitentes. 2) Diluem os custos de avaliação do rating da emissão. 3) Coloca as emitentes no mercado por uma via indirecta. 4) Permite aumentar a dimensão da emissão e por esta via acesso a investidores internacionais.

Obrigações Agrupadas

Mercados bolsistas

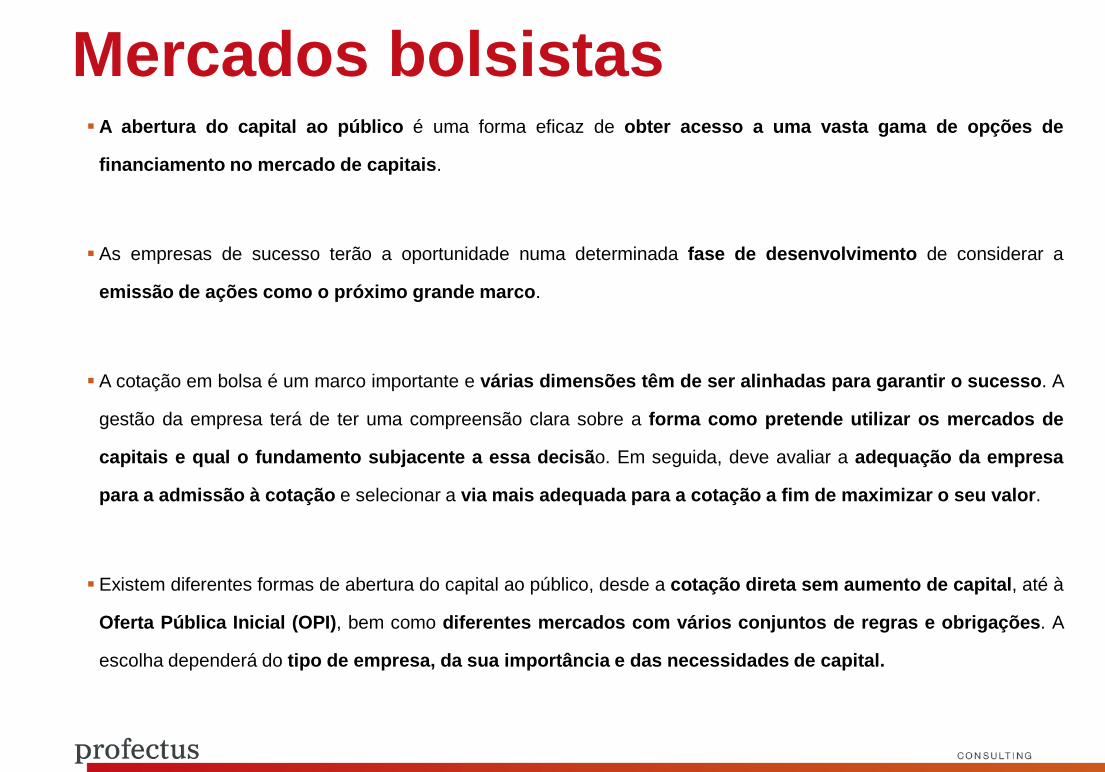

Mercados bolsistas A abertura do capital ao público é uma forma eficaz de obter acesso a uma vasta gama de opções de

financiamento no mercado de capitais.

As empresas de sucesso terão a oportunidade numa determinada fase de desenvolvimento de considerar a

emissão de ações como o próximo grande marco.

A cotação em bolsa é um marco importante e várias dimensões têm de ser alinhadas para garantir o sucesso. A

gestão da empresa terá de ter uma compreensão clara sobre a forma como pretende utilizar os mercados de

capitais e qual o fundamento subjacente a essa decisão. Em seguida, deve avaliar a adequação da empresa

para a admissão à cotação e selecionar a via mais adequada para a cotação a fim de maximizar o seu valor.

Existem diferentes formas de abertura do capital ao público, desde a cotação direta sem aumento de capital, até à

Oferta Pública Inicial (OPI), bem como diferentes mercados com vários conjuntos de regras e obrigações. A

escolha dependerá do tipo de empresa, da sua importância e das necessidades de capital.

Mercados bolsistas

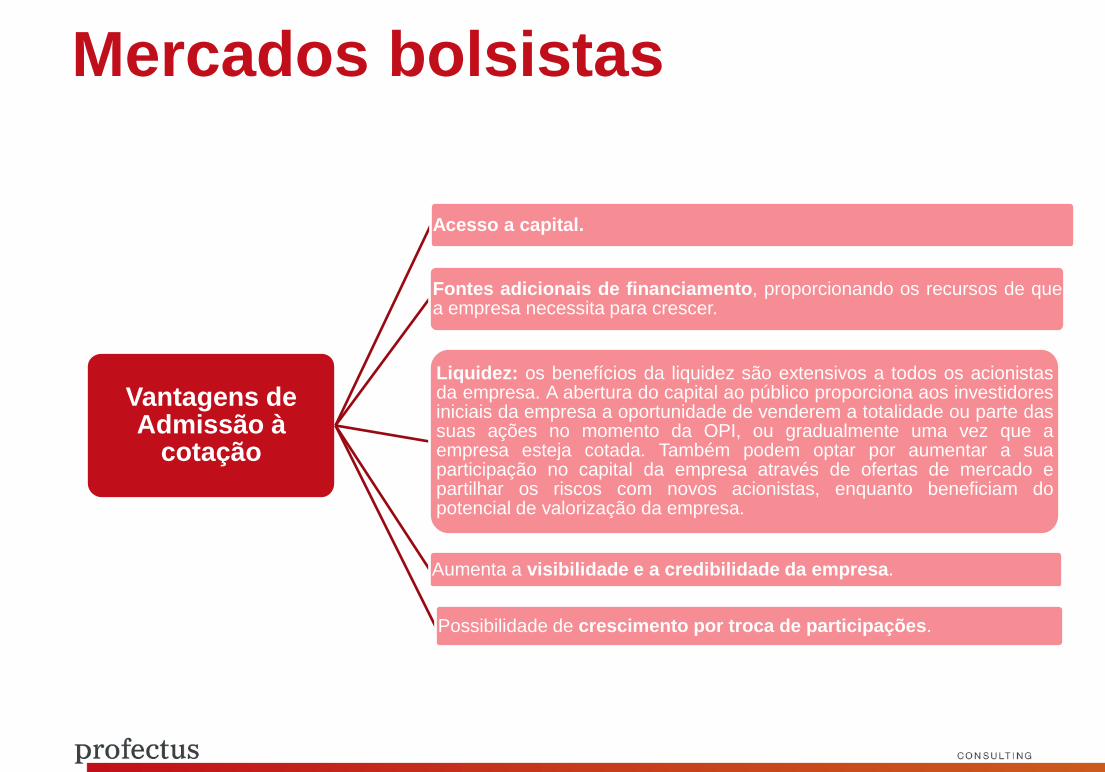

Vantagens de Admissão à

cotação

Acesso a capital.

Fontes adicionais de financiamento, proporcionando os recursos de que a empresa necessita para crescer.

Liquidez: os benefícios da liquidez são extensivos a todos os acionistas da empresa. A abertura do capital ao público proporciona aos investidores iniciais da empresa a oportunidade de venderem a totalidade ou parte das suas ações no momento da OPI, ou gradualmente uma vez que a empresa esteja cotada. Também podem optar por aumentar a sua participação no capital da empresa através de ofertas de mercado e partilhar os riscos com novos acionistas, enquanto beneficiam do potencial de valorização da empresa.

Aumenta a visibilidade e a credibilidade da empresa.

Possibilidade de crescimento por troca de participações.

Mercados bolsistas para PMEs

Euronext GROWTH

Euronext ACCESS+

Euronext ACCESS

• mercado dedicado a empresas de pequena e média capitalização com exigências de admissão à cotação adaptadas às suas necessidades específicas.

• A ISA, SA, a Nexponor (fundo da AEP) e o Grupo Patris já pertencem a este mercado.

• novo segmento.

• rampa de lançamento para empresas em fase de arranque e PME em franco crescimento e trampolim para outros mercados Euronext.

• as empresas admitidas receberão assistência suplementar e as ações beneficiarão de maior visibilidade.

• critérios próprios de admissão à cotação: demonstrações financeiras de 2 anos, mínimo de €1 milhão de free float, ter um listing sponsor e compromisso de comunicar regularmente com o mercado.

• porta de entrada para empresas que pretendem um acesso simples à admissão à cotação.

SIMFE

As Sociedades de Investimento Mobiliário para Fomento da Economia (SIMFE) são organismos de

investimento coletivo de capital fixo, correspondendo a sociedades de investimento mobiliário que têm como

objeto o investimento em valores mobiliários (ações, obrigações e outros valores mobiliários

representativos de dívida) emitidos por empresas elegíveis:

a) Pequenas e médias empresas;

b) Empresas cotadas com uma capitalização bolsista inferior a € 50 000 000;

c) Mid Caps ou Small Mid Caps, que não sejam emitentes em mercado regulamentado.

As ações representativas do capital social das SIMFE devem ser admitidas à negociação em mercado

regulamentado situado ou a funcionar em Portugal, no prazo máximo de um ano após a sua constituição.

As SIMFE terão por vocação permitir o acesso indirecto ao mercado de capitais de empresas que não

consigam chegar a uma base de alargada de investidores por si só. Já existe uma SIMFE aprovada pela

CMVM, a Flexdeal.

Os Family Offices

Family Offices A razão essencial do seu surgimento tem a ver com a necessidade das famílias com elevados patrimónios

encontrarem a estratégia e os instrumentos adequados para assegurar a manutenção e o crescimento do património

por várias gerações.

Estima-se que existam no mundo 5.300 Family Offices (FO), assim geograficamente distribuídos: Europa e América

do Norte, 75%; Ásia-Pacífico, 17%; Mercados Emergentes, 8%.

Em Portugal existem diversas famílias com estruturas de Familiy Offices: a família Champalimaud tem diversos,

outras famílias também têm: Amorim, Soares dos Santos, Salvador Caetano, Queirós Pereira, Azevedo, Violas,

Jorge Mendes, Gramaxo, Matos Gil, Mota, José Romão de Sousa, Carlos Dias, Manuel Agonia, etc.

Existem muitas associações de Family Offices, muita partilha de informação e coinvestimentos entre eles e com

fundos de investimento.

Family Offices

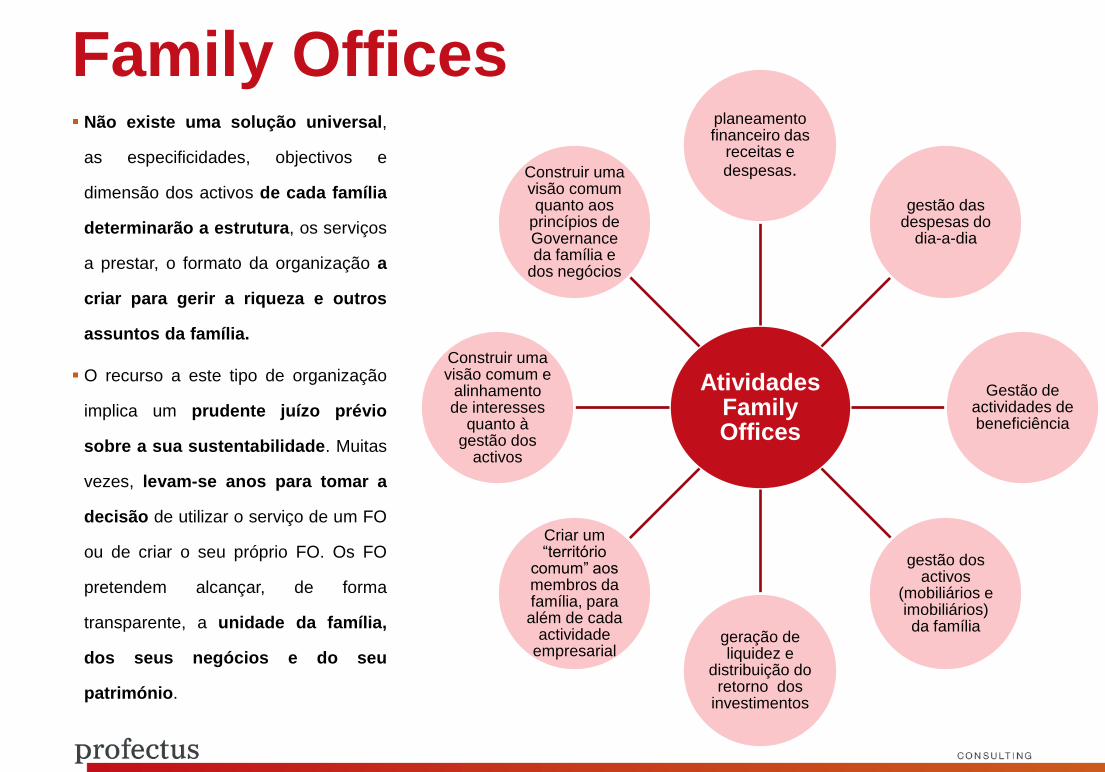

Atividades Family Offices

planeamento financeiro das

receitas e

despesas.

gestão das despesas do

dia-a-dia

Gestão de actividades de beneficiência

gestão dos activos

(mobiliários e imobiliários) da família

geração de liquidez e

distribuição do retorno dos

investimentos

Criar um “território

comum” aos membros da família, para além de cada

actividade empresarial

Construir uma visão comum e

alinhamento de interesses

quanto à gestão dos

activos

Construir uma visão comum quanto aos

princípios de Governance da família e

dos negócios

Não existe uma solução universal,

as especificidades, objectivos e

dimensão dos activos de cada família

determinarão a estrutura, os serviços

a prestar, o formato da organização a

criar para gerir a riqueza e outros

assuntos da família.

O recurso a este tipo de organização

implica um prudente juízo prévio

sobre a sua sustentabilidade. Muitas

vezes, levam-se anos para tomar a

decisão de utilizar o serviço de um FO

ou de criar o seu próprio FO. Os FO

pretendem alcançar, de forma

transparente, a unidade da família,

dos seus negócios e do seu

património.

Outros

Financiamentos

Outros financiamentos CLUB-DEAL:

Muitos investidores profissionais como os Family-Offices, os fundos de pensões e as pequenas seguradoras

passaram a evitar os fundos de investimento abertos na sequência de más experiências com vendas

forçadas em 2008. Em alternativa, começaram a reunir-se e a adquirir, em conjunto, mais imóveis. Em Portugal

existem já alguns exemplos destes negócios, principalmente no negócio da reabilitação urbana em Lisboa.

FUNDOS SUKUK:

São valores mobiliários que estão em conformidade com a lei islâmica (sharia), princípios que proíbem a

cobrança ou o pagamento de juros. A empresa que procura recursos cede um de seus ativos (corpóreos ou

incorpóreos) ao sukuk. Esse ativo é repassado ao emprestador, que beneficia do lucro gerado por este. No final, o

ativo é vendido novamente para o emissor do sukuk. O modelo Islâmico de financiamento está mais próximo do

Equity Investment do que da dívida tradicional.

Tais títulos podem ser emitidos por qualquer empresa, desde que ela não atue em indústrias como as de carne de

porco, as de bebida alcoólica, armas e indústria de jogos de fortuna ou azar.

Actualmente os principais centros financeiros do mercado de Sukuk são: o Dubai, Bahrain, Malásia, Luxemburgo

e Irlanda. Em Portugal, ainda não foram realizadas movimentações desse tipo. Os motivos apontados são o rating

do país, a falta de dimensão do mercado e a falta de adequação do sistema tributário.

Outros financiamentos Microcrédito:

Destina-se a quem não tem acesso ao crédito bancário normal, tem uma boa ideia de negócio, reune condições

e capacidades pessoais e deseja realizar um pequeno investimento, com vista à criação de um negócio que

permita criar o seu próprio emprego. Existe em Portugal a ANDC – Associação Nacional de Direito ao Crédito que

se dedica ao microcrédito e a Cooperativa António Sérgio para a Economia Social (CASES) responsável pela

coordenação e acompanhamento do Programa Nacional de Microcrédito.

Final

Obrigado

Criando Oportunidades