derivativo como instrumento de proteção num ambiente de

TRANSCRIPT

UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIENCIAS ECONOMICAS

CENTRO DE POSGRADUAÇÃO E PESQUISAS EM ADMINISTRAÇÃO CURSO DE ESPECIALIZAÇÃO EM GESTÃO ESTRATÉGICA

DERIVATIVO COMO INSTRUMENTO DE PROTEÇÃO NUM AMBIENT E DE GRANDE VOLATILIDADE

HERMAN DECIO BRANDÃO DOS SANTOS

BELO HORIZONTE 2010

2

DERIVATIVO COMO INSTRUMENTO DE PROTEÇÃO NUM AMBIENTE DE GRANDE VOLATILIDADE

Herman Decio Brandão dos Santos MONOGRAFIA SUBMETIDA À COORDENAÇÃO DO CURSO DE ESPECIALIZAÇÃO EM FINANÇAS DA UNIVERSIDADE FEDERAL DE MINAS GERAIS, COMO PARTE DOS REQUESITOS NECESSÁRIOS PARA OBTENÇÃO DO TÍTULO DE ESPECIALISTA EM FINANÇAS. Aprovada por:

____________________________________ Prof.

____________________________________ Prof.

Belo Horizonte Novembro 2010

3

Agradeço à minha família pela dedicação e amor. Aos meus pais (em memória) pelos ensinamentos da vida.

Aos meus amigos e colegas de trabalho pelo apoio.

4

Resumo

Este trabalho procura mostrar a importância de se conhecer e administrar o risco cambial o qual estão expostas as empresas que participam do comércio internacional. A necessidade do governo de incentivar a exportação para gerar divisas em moedas estrangeiras fez com que um grande número de empresas ingressassem nessa corrente de comércio, não só vendendo seus produtos para o exterior, como também importando insumos e se financiando no exterior.

Saber quais os riscos que influenciam na administração dessas empresas e como se proteger num ambiente onde a oscilação do câmbio é tão grande representa um desafio e, ao mesmo tempo, uma questão de sobrevivência. Traçar estratégias de acordo com os objetivos propostos e utilizar corretamente o mercado de derivativos para executar a estratégia adotada é fundamental para a gestão de risco e, consequentemente, para o sucesso dos negócios das empresas.

5

SUMÁRIO

1 INTRODUÇÃO.........................................................................................6

1.1 CONTEXTUALIZAÇÃO .................................................................................................6 1.2 OBJETIVOS PRINCIPAIS................................................................................................7 1.3 O PROBLEMA..............................................................................................................7 1.4 JUSTIFICATIVA ............................................................................................................7 1.5 PROCEDIMENTOS METODOLOGICOS............................................................................8 1.6 ESTRUTURA DA MONOGRAFIA.....................................................................................8

2 FUNDAMENTAÇÃO TEÓRICA.................................................................................10

2.1 COMERCIO INTERNACIONAL .....................................................................................10 2.1.1 O Risco Brasileiro ............................................................................................11 2.1.2 Decisões Financeiras de Risco.........................................................................12

2.2 CÂMARAS DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO .........................................13 2.2.1 Mercado de Derivativos....................................................................................14 2.2.2 Mercado de Câmbio..........................................................................................16

2.3 BOLSA DE MERCADORIA E FUTUROS – BM&F.........................................................17 2.3.1 Funções da BM&F............................................................................................19 2.3.2 Estrutura da BM&F..........................................................................................20

2.4 OS PARTICIPANTES DO MERCADO............................................................................21 2.4.1 Hedgers.............................................................................................................22 2.4.2 Especuladores...................................................................................................22 2.4.3 Arbitradores......................................................................................................23

3 TIPOS DE MERCADOS ...............................................................................................28

3.1 MERCADO FUTURO...................................................................................................28 3.1.1 Operações de Hedge.........................................................................................30

3.2 MERCADO DE OPÇÕES..............................................................................................33 3.2.1 Margem de Garantia ........................................................................................38

3.3 CONTRATO DE OPÇÕES E FUTUROS..........................................................................39 3.4 SWAP........................................................................................................................40

3.4.1 Swap Broker e Swap Dealer .............................................................................42 3.5 CONTRATOS DE SWAPS, OPÇÕES E FUTUROS............................................................46

4 CASO INDÚSTRIA DE BEBIDA ................................................................................48

5 CONCLUSÃO ...............................................................................................................51

REFERÊNCIA BIBLIOGRÁFICA......................................................................................53

6

1 Introdução

1.1 Contextualização

A busca de proteção contra a forte volatilidade das taxas de câmbio e de juros está na

origem da criação e da enorme expansão de mercados de derivativos financeiros, muito

diversificados e amplos. Essa volatilidade introduziu profundas mudanças no

comportamento dos agentes econômicos, ao tornar imperativa a formação de expectativas

sobre a evolução de curto prazo das principais variáveis financeiras para a condução normal

das atividades econômicas. A existência dos mercados de derivativos permitiu que os

agentes cobrissem seus riscos financeiros ao transferi-los para outras pessoas.

Para a realização, numa escala significativa do ponto de vista macroeconômico, das

operações de cobertura de risco (hedge) é indispensável que haja mercados nos quais se

negociem, para entrega e liquidação futura, os mesmos ativos que nos mercados à vista.

Antes da criação do mercado de derivativos, era possível efetuar operações de hedge,

empregando os contratos a termo junto às instituições bancárias. Mas sua importância era

limitada pela pequena variedade de ativos cobertos por esses contratos (quase

exclusivamente de taxas de câmbio), pelo número reduzido de agentes que a eles tinham

acesso (clientes de primeira linha dos bancos), pelo alto custo das operações e pela pouca

flexibilidade do instrumento (a liquidação só é possível na data do vencimento).

A dependência do Brasil de capitais externos e a elevação da velocidade do fluxo de

capitais mundial, propiciado pelo avanço tecnológico e pela globalização, tornaram as

empresas brasileiras mais suscetíveis às mudanças nos quadros político e econômico. Este

cenário exige preocupação adicional com o mercado cambial pelas empresas que possuem

algum vinculo com o exterior.

O resultado das organizações depende de que seus gestores mantenham-se atualizados

às tendências mundiais e estejam preparados para tomar decisões estratégicas com rapidez e

segurança.

Hoje uma empresa que realiza atividades de importação ou exportação muitas vezes

possui acionistas estrangeiros, realiza compra de ativos e contratação de serviços no

7

exterior, além de remeter dólares para fora do país, e isto a torna muito dependente da

política econômica da nação que a hospeda.

Tendo em vista a necessidade de proteção contra esses riscos, o administrador pode

recorrer ao mercado financeiro para amenizar o impacto da volatilidade do ambiente

econômico-financeiro para atingir melhores resultados.

1.2 Objetivos Principais

O principal objetivo do trabalho é apresentar para o administrador a importância do

mercado de capitais como ferramenta de proteção contra riscos que envolvem os mais

diversos ramos de negocio, com vista a gerar maior valor para os acionistas. Será dada

maior ênfase às operações disponíveis no mercado de derivativos brasileiro, focado à

estratégia empresarial.

1.3 O Problema

O mercado de troca de moeda, além de muito grande, apresenta uma grande

volatilidade histórica, principalmente no Brasil. Essas oscilações, provocadas

principalmente pelo fluxo de capitais, constituem um risco às empresas que comercializam

produtos e serviços no exterior.

Como essas empresas podem se proteger dessa volatilidade?

1.4 Justificativa

O estudo do funcionamento do mercado financeiro, especificamente do mercado de

derivativos, objeto deste trabalho, contribui para a formação dos administradores com a

apresentação da funcionalidade de algumas ferramentas financeiras que auxiliam no

gerenciamento do risco das organizações.

8

1.5 Procedimentos Metodológicos

Para apresentar uma contextualização dos principais fatos econômicos ocorridos no

Brasil na última década foi realizada uma pesquisa bibliográfica em artigos escritos por

profissionais do mercado e relatórios emitidos por órgãos governamentais.

A elaboração da fundamentação teórica sobre o mercado de derivativos baseou-se em

pesquisas com consultas a livros que abordam a teoria de finanças, que esteve presente em

todas as etapas de produção deste trabalho. A Internet atuou como facilitadora no acesso às

informações, principalmente no que tange a dados estatísticos, gráficos atualizados e

históricos das instituições do mercado financeiro, dada a dificuldade de encontrar tais

informações atualizadas na pesquisa bibliográfica.

Buscou-se apresentar o funcionamento do mercado de opções, futuros e swap,

delineando informações de vários autores.

Visando apresentar os principais conceitos de forma objetiva, foi feita a opção pela

apresentação de exemplos, o que contribuirá para uma melhor compreensão sobre o tema

na prática.

1.6 Estrutura da Monografia

Uma análise dos cenários e riscos aos quais as empresas brasileiras estão expostas

atualmente tem como pré-requisito o conhecimento da economia e das políticas econômicas

adotadas no Brasil nos últimos anos. Dessa forma, o segundo capitulo apresenta

informações sobre o comércio internacional e mercado de câmbio, demonstrando como e

por que o administrador atua no mercado de capitais para proteger sua organização de

riscos de natureza financeira. Um dos principais benefícios do uso dessa ferramenta é

proteção contra a volatilidade cambial e para tal, devemos entender o mercado de

derivativos e o funcionamento da BM&F (bolsa de mercadorias e futuras). Neste capítulo

também serão abordados o funcionamento e a estrutura da BM&F, os objetivos e a

qualificação dos participantes do mercado financeiro, onde é dado enfoque aos tipos de

9

mercados de derivativos. No terceiro capítulo, para demonstrar o uso dessa ferramenta na

decisão do gestor, serão apresentados exemplos de como as empresas poderiam estar

usando derivativos para hedgear seus fluxos de caixa (descasamento das suas receitas e

despesas).

10

2 Fundamentação Teórica

Para melhor compreensão do funcionamento do mercado de derivativos será

apresentado um retrospecto de fatos importantes dos riscos que envolvem o comércio

internacional e serão introduzidos alguns dos principais conceitos envolvidos nas operações

com derivativos.

2.1 Comercio Internacional

O comércio internacional que o Brasil tem hoje é resultado de séculos de evolução,

modificações, adaptações às necessidades, etc. Desde os primórdios da história, sempre

houve a necessidade de troca de mercadorias. Vários são os motivos que impelem a

comprar, seja para satisfazer as nossas necessidades vitais ou para satisfazer o desejo de

consumo e possuir algo que agrada o nosso gosto pessoal. A tônica da necessidade das

trocas está relacionada à inexistência da auto-suficiência, ou seja, nenhuma nação é capaz

de satisfazer suas próprias necessidades.

O comércio internacional desenvolveu-se a partir da necessidade das nações de

suprirem suas carências. O desenvolvimento industrial internacional criou países de

diferentes estágios de evolução. As características internas das nações, tais como

disponibilidade de recursos naturais, divergências culturais, nível de escolaridade de seus

habitantes, etc. fizeram com que os diferentes estádios de evolução se acentuassem.

A desigualdade da produção e as diferenças entre disponibilidade de recursos naturais

têm forçado as nações a buscarem em outros países os produtos e serviços que não podem

ser produzidos em seu território. Assim, entre as nações, surgiram também os parceiros

comerciais.

Com a internacionalização dos mercados, as decisões de produção e comercialização dos

produtos ficaram intimamente ligadas: a internacionalização de empresas se espalhou pelo

11

mundo e a maior parte dos produtos que chegam ao mercado é comercializada

internacionalmente ou depende pesadamente de componentes importados.

Entre os efeitos dessa globalização encontramos os arranjos regionais de comércio. Além

da tendência de se organizarem em blocos, os governos convivem com outro efeito de

globalização, o de tornar suas políticas domésticas cada vez mais dependentes de aprovação

externa, porque a crescente inserção no mercado mundial requer ações consistentes para

garantir a confiança do mercado financeiro internacional e o fluxo de investimento

estrangeiro.

Durante a transição de uma economia fechada para um perfil de crescente

integração a economia mundial, há custos sociais e econômicos bem definidos, devido à

exposição de setores protegidos à concorrência internacional e a necessidade das empresas

se adaptarem às escalas compatíveis com o mercado aberto. Quanto mais um país estiver

integrado na economia mundial, maior será a exposição à concorrência internacional.

O Brasil vem enfrentando o desafio de garantir a travessia de uma das economias

mais fechadas do mundo para o atual processo de internacionalização. A partir de 1990 o

processo ganhou força, graças ao aumento do fluxo de capitais privados em direção ao

Brasil.

2.1.1 O Risco Brasileiro

Segundo pinheiro (2000), como se pode perceber o Brasil, como os demais países

emergentes, tem grande sensibilidade às crises mundiais, cujos reflexos influem

diretamente na taxa de câmbio e nas taxas de juros.

Devido a taxas de juros e uma inflação pressionada, os custos dos financiamentos,

são mais altos no mercado doméstico, porém não se pode deixar de levar em consideração o

risco cambial embutido em uma captação no exterior. Algumas empresas acabam

cometendo o erro de tomar grandes empréstimos em moeda estrangeira enquanto sua

receita é em moeda local e, quando ocorre uma desvalorização do real frente ao dólar, o

custo da divida aumenta enquanto a sua receita continua a mesma. O mesmo pode ocorrer

em beneficio da empresa, caso ocorra uma valorização do real frente ao dólar, o custo dessa

12

empresa acaba ficando menor. Considerando a grande volatilidade, o risco que a empresa

assume é muito alto e, como não se trata de uma instituição financeira, que tem como

objetivo ter lucros com operações de arbitragem, estando dispostas assim a assumir maiores

riscos. Não cabe a uma empresa industrial, que tem como objetivos obter lucros através da

venda de seus produtos, assumirem tais riscos, podendo apresentar elevados prejuízos e

colocando a organização em situações complicadas.

As empresas exportadoras situadas no Brasil podem se beneficiar dos menores

custos nas captações externas, pois suas receitas são em moedas estrangeiras livrando-se

assim do risco cambial. Porém, elas podem tomar decisões de captar no Brasil apostando

numa desvalorização cambial que compense os maiores custos de captação no mercado

nacional. Nesse caso, a empresa estaria assumindo um risco que pode ser prejudicial aos

seus negócios. Outro problema enfrentado por empresas exportadoras e importadoras

situadas no Brasil é o descasamento de moedas operacionais, pois suas receitas ou despesas

são em grande parte em dólar.

2.1.2 Decisões Financeiras de Risco

Para Gitman (2000), o objetivo da administração de uma empresa é aumentar o

valor do patrimônio dos seus acionistas. Para cumprir seu objetivo, a administração deve

decidir sobre os investimentos em projetos, considerando as exigências de rentabilidade, o

período de payback, a importância estratégica, dentre outro parâmetros de decisão; e como

irá reunir recursos financeiros para financiar os projetos, determinando qual o percentual de

capital próprio e de terceiros a ser adotado. O valor de uma empresa é maximizado quando

o custo de capital próprio é minimizado.

Financiamento de longo prazo no Brasil pode ser obtido através do BNDES – Banco

Nacional de Desenvolvimento Econômico e Social e da abertura de capital através de

lançamento de debêntures. A moderna pratica da administração colocam a disposição dos

gestores da empresa a técnica do fluxo de caixa, onde o diretor ou gerente tendo estratégias

voltadas para o mercado financeiro investe a margem positiva do fluxo para obter melhores

resultados.

13

Outra estratégia básica é tomar uma decisão conservadora para proteger seu passivo

atrelado à outra moeda que não seja a de origem. Assim se recorre à operação de hedge, em

que não é necessário o uso de reservas da organização. Ou seja, a empresa sem

disponibilização de nenhum recurso.

As ferramentas serão apresentadas para a proteção contra a volatilidade do câmbio e a

constantes mudanças dos cenários econômicos e políticos são encontrados no mercado de

derivativos. Bodie, Kane e Marcus (2002), definem títulos derivativos como sendo “títulos

que oferecem pagamentos que dependem dos valores de outros ativos”.

A principal vantagem da utilização de derivativos é permitir a montagem de

estratégias de investimentos flexíveis, como alavancagem de posições, limitação de

prejuízos e arbitragem de taxa de juros. Os derivativos geralmente são negociados em

bolsas específicas. No Brasil os gestores utilizam a Bolsa de Mercadoria e Futuros onde se

podem negociar contratos envolvendo taxas de juros, câmbio, commodities, Índices de

ações, etc. Na BM&F tem-se a possibilidade de negociar modalidades de contratos

encontrados nas principais bolsas mundiais, conforme será detalhado a seguir.

2.2 Câmaras de Registro, Compensação e Liquidação

Umas das condições necessárias ao perfeito funcionamento do mercado financeiro e

de capitais é a crença de seus participantes de que seus ganhos serão recebidos e de que

suas operações de compra e venda serão liquidadas nas condições e nos prazos

estabelecidos. Isso é proporcionado, pelas câmaras de registro, compensação e liquidação,

ou Clearings, mediante um sistema de compensação que chama para si a responsabilidade

pela liquidação dos negócios, transformando-se no comprador para o vendedor e no

vendedor para o comprador, com estruturas adequadas ao gerenciamento de riscos de todos

os participantes.

14

Figura 2.1 Negociação sem a Câmara de Compensação

Dinheiro

Mercadoria

Figura 2.2 Negociação com a Câmara de Compensação

Fonte: Bodie, Kane, Marcus (2002), p. 524

Este modelo é aplicado a três Clearings da BM&F, segundo as características dos

mercados para os quais oferecem serviços e registros, compensação e liquidação de

operações, conforme mostrado a seguir:

2.2.1 Mercado de Derivativos

O modelo de clearing de derivativos BM&F estabelece a figura de Membro de

Compensação como responsável, perante a Bolsa, pela liquidação de todas as operações.

Além da aquisição de titulo e de sua caução a favor da BM&F, o membro de compensação

precisa atender uma série de exigências. No plano financeiro, deve manter o capital de giro

mínimo determinado pela clearing; no plano operacional, deve manter depósito de garantia

Posição

comprada

Posição Vendida

Posição Comprada

Câmera de Compensação

Posição Vendida

15

para compor o fundo de liquidação de operações e cumprir os limites impostos às posições

sob sua responsabilidade, para diminuir o risco de alavancagem.

O participante qualificado da BM&F – o PLD – também atua diretamente na cadeia

de liquidação financeira da clearing de derivativos, liquidando as operações de carteira

própria e/ou de fundos de administração exclusiva.

Por sua vez as corretoras e os operadores especiais são responsáveis pelas operações que

executam, desde o registro até a liquidação final, perante os Membros de Compensação os

quais estejam vinculados. Eles também devem preencher critérios mínimos, exigidos pela

bolsa em termos de capacidade financeira e operacional. Os Membros de Compensação

também podem impor-lhes limites operacionais e deles exigir garantias adicionais,

independente de qualquer manifestação da BM&F.

Para garantir a integridade do mercado e os direitos contratuais de seus participantes, a

estrutura de salvaguardas da clearing de derivativos BM&F está assim subdividida;

• Limite de risco Intradiário do Membro de Compensação: atribuído pela clearing

com base no patrimônio do fundo especial dos membros de compensação e do

fundo de liquidação de operações. A cada 20 minutos ao longo de uma sessão, o

sistema recalcula o risco dos portfólios dos Membros de Compensação, agregando

os novos negócios realizados no dia e ás posições do fechamento do dia anterior;

• Limites de concentração de posições e de oscilações diárias de preços: visam

impedir a concentração de mercado, evitando manipulações e controlar os riscos de

liquidez e credito;

• Margem de garantia: exigida de todos os clientes que mantêm em aberto posições de

risco para a bolsa, bem como para a aceitação de operações de balcão (swaps e

opções flexíveis) e quando da violação dos limites de risco Intradiário do Membro

de Compensação e de concentrações de posições. A Clearing acompanha essas

posições por cliente ou grupo de clientes, atuando em conjunto para cada

vencimento de contrato e para cada mercado administrado pela Bolsa, podendo

fazer chamadas adicionais de margem caso julguem necessárias;

• Fundo especial de membros de compensação, fundo de liquidação de operações e

fundo de garantia: assegura, em mais um estágio a boa liquidação dos negócios

16

realizados em pregão e em sistema eletrônicos. O fundo especial de membro de

compensação é composto de recursos constituídos para esse fim e de parcela do

patrimônio da Bolsa detido pelos Membros de Compensação com a finalidade de

atender á inadimplência de um ou mais membros de compensação. Já o fundo de

liquidação de operações é formado por recursos depositados pelos próprios

membros de compensação, igualmente para ser utilizado no caso de

inadimplemento de um ou mais membros de compensação. O valor do fundo está

Limitado ao valor patrimonial do titulo do membro de compensação. Havendo

inadimplência de determinado membro de compensação, todos os demais se tornam

solidários, até o limite de um segundo aporte de recursos, equivalente ao valor

patrimonial do titulo de membro de compensação. Quanto ao fundo de garantia, que

é constituído pela BM&F e pelas corretoras de mercadorias e corretoras de

mercadorias agrícolas, seu objetivo é assegurar a seus clientes, a devolução de

diferenças de preços resultantes da execução infiel de ordens ou do uso inadequado

de importâncias depositadas para aplicação nos mercados BM&F.

2.2.2 Mercado de Câmbio

Primeira câmara de compensação e liquidação de operações no mercado

interbancário de câmbio com estrutura de gerenciamento de risco que se tem conhecimento

no mundo, a Clearing de câmbio da BM&F começou a funcionar em 22 de abril de 2002,

juntamente com o novo sistema de pagamentos Brasileiros, conforme o projeto de

reestruturação desenvolvido pelo Banco Central do Brasil. A Clearing de câmbio da BM&F

oferece todas as condições operacionais apropriadas à gestão de riscos intrínsecos às

operações de compra e venda de moedas estrangeiras cursadas por intermédio de seus

sistemas.

A câmara mantém conta de liquidação em moeda nacional junto ao BACEN e

contas de liquidação em moeda estrangeira no exterior, com movimentações financeiras

ocorrendo dentro da mesma janela de tempo. Por ser a parte contratante de todas as

17

operações cursadas em seus sistemas, viabiliza a eliminação de risco do principal,

utilizando o principio de pagamento contra pagamento por valores líquidos compensados.

Para assegurar as operações na hipótese de inadimplência de participantes, a Clearing de

câmbio da BM&F dispõe de mecanismos apropriados para acompanhar a variação da taxa

de câmbio no período entre a contratação e a liquidação. Exigindo, Para tanto, depósitos

prévios de garantia. Além disso, estabelece limites operacionais aos participantes, com base

em sistema de rating desenvolvido pela Bolsa e na análise do histórico de operações de

cada participante no mercado interbancário, de forma a controlar o risco de liquidez de

mercado.

A estrutura de salvaguardas de Clearing de câmbio da BM&F conta também com o

fundo de participação, que é o depósito inicial exigido de todos os participantes no ato da

sua habilitação calculado de acordo com a sua participação no mercado de câmbio; e com o

fundo operacional, que se destina a cobertura de prejuízos originais de eventuais falhas

operacionais, administrativas ou funcionais da Clearing no processo de gerenciamento ou

execução de suas atividades. Há ainda o patrimônio especial, que é uma fração

contabilmente separada do patrimônio total da BM&F para garantir, exclusivamente, o

cumprimento das obrigações de responsabilidades da Clearing.

2.3 Bolsa de Mercadoria e Futuros – BM&F

Segundo Neto (1999), “empresários paulistas, ligados a exportação, ao comercio e a

agricultura, criaram em 26 de outubro de 1917 a Bolsa de Mercadoria de São Paulo

(BMSP). Primeira no Brasil a introduzir operações a termo alcançando ao longo dos anos

rica tradição na negociação de contatos agropecuários, particularmente café, boi gordo e

algodão”.

Em julho de 1985, surge a bolsa Mencantile & de futuros, a BM&F. Seus pregões

começaram a funcionar em 31 de janeiro de 1986. Em pouco tempo, conquista posição

invejável entre suas congêneres, ao oferecer a negociação de produtos financeiros em

diversas modalidades operacionais.

18

Em nove de maio de 1991, a BM&F e BMSP fecharam acordo para unir as suas

atividades operacionais, aliando a tradição de uma ao dinamismo da outra. Surge então a

Bolsa de Mercadoria & Futuros mantendo a sigla BM&F.

Em trinta de junho de 1997, ocorre novo acordo operacional, agora coma Bolsa

Brasileira de Futuros (BBF), fundada em 1983 e sediada no Rio de Janeiro, com o objetivo

de fortalecer o mercado nacional de commodities e consolidar a BM&F como o principal

centro de negociações de derivativos do MERCOSUL. Em 31 de janeiro de 2000, ao

completar 14 anos de existência e inaugurar novas e modernas instalações, a BM&F

ingressa na aliança Globex, formada pelas bolsas de Chicago (Chicago Mercantil

Exchange), Paris (Euronext), Cingapura (Singapore Exchange Derivatives Trading),

Madrid (Meff – Mercado Oficial de Futuros y Opciones Financieros) e Montreal (Montreal

Exchange). O objetivo da aliança é de servir de plataforma para acordos bilaterais ou

multilaterais, visando acesso aos vários mercados e redução de margem por meio de

sistemas mútuos de compensação, trocas de informações e outros. No dia 22 de setembro

do mesmo ano, a BM&F introduziu o seu sistema de negociação eletrônico, a Global

Trading System (GTS).

Em 22 de abril de 2002, dá inicio a atividade de Clearing de Cambio da BM&F. No

dia 25 do mesmo mês, adquire da companhia Brasileira de liquidação e Custodia (CBLC)

os direitos de gestão e operacionalização das atividades da câmara de compensação e

liquidação de operações com títulos públicos, títulos de renda fixa e ativos emitidos pelas

instituições financeiras; adquire também os títulos patrimoniais da Bolsa de Valores do Rio

de Janeiro (BVRJ), passando a deter os direitos de administração e operacionalização do

sistema de negociações de títulos públicos e outros ativos conhecidos como Sisbex. Com

isso, a BM&F amplia a abrangência de sua atuação e se transforma em principal Clearing

da America latina proporcionando um conjunto integrado de serviços de compensação de

ativos e derivativos, ao mesmo tempo em que oferece economias de escala, custos

competitivos e segurança operacional.

Em 29 de agosto de 2002, lança a Bolsa Brasileira de mercadorias (BBM), que reúne

a BM&F, que lhe presta serviços de compensação e liquidação, e as bolsas de mercadorias

de Goiás, Mato Grosso do Sul, Minas Gerais, Paraná, Rio Grande do Sul e Uberlândia,

19

transformados em centrais regionais de operação, com o intuito de formar um grande

mercado nacional para as commodities agropecuárias, com mecanismos modernos de

formação de preços e sistema organizado de comercialização. O inicio de funcionamento da

BBM ocorreu em 22 de outubro.

2.3.1 Funções da BM&F

Para Neto (1999), o objetivo maior da BM&F é efetuar o registro, a compensação e

a liquidação, física e financeira das operações realizadas em pregão ou em sistema

eletrônico, bem como desenvolver, organizar e operacionalizar mercados livres e

transparentes para negociação de títulos ou contratos que possuem como referencia ativos

financeiros, índices, indicadores, taxas, mercadorias e moedas, nas modalidades à vista e de

liquidação futura.

Para tanto, mantém sistemas de negociação, registro, compensação e liquidação

adequada a realizações de operações de compra e venda, dotando-se de todas as facilidades

e aprimoramentos tecnológicos necessários a fim de divulgar as transações com rapidez e

abrangência. Alem disso possui mecanismos para acompanhar e regular seus mercados e

normas que asseguram aos participantes de seus mercados o adimplemento das obrigações

assumidas, em face das operações efetuadas em seus pregões ou registradas em quaisquer

de seus sistemas de negociação, registro, compensação e liquidação. Alias, destaca-se nesse

particular o reconhecimento pelo órgão regulador do mercado norte americano – a

Commodities Future Trading Commission (CFTC), em julho de 2002, da adequação desses

sistemas e mecanismos, o que significa que são equiparáveis, perante CFTC, aos adotados

pelo mercado local.

No âmbito de seu poder de auto-regulação, a Bolsa estabelece normas visando à

preservação de princípios equitativos de negociação, comercio e de elevados padrões éticos

para as pessoas que nela atuam direta ou indiretamente; regulamenta e fiscaliza as

negociações e as atividades de seus associados; resolve questões operacionais; aplica

penalidades a infratores das normas legais, regulamentares e operacionais; concede crédito

operacional a seus associados, de acordo com seus programas e objetivos; defende seus

20

interesses, bem como de seus associados, junto às autoridades constituídas; e dissemina a

cultura dos mercados de derivativos no país, por meio de eventos educacionais,

treinamentos e publicações.

2.3.2 Estrutura da BM&F

A BM&F é constituída sob a forma de associação civil, sem finalidade lucrativa. Seus

títulos de sócios estão divididos nas categorias a seguir:

• Membro de Compensação: São responsáveis perante BM&F, pela compensação e

pela liquidação de todos os negócios realizados em pregão de viva voz ou

eletrônico. As corretoras de mercadorias que são os membros de compensação

(MCs), os operadores especiais, os operadores especiais de mercadorias agrícolas,

as corretoras de mercadorias agrícolas e as corretoras especiais são obrigadas a

contratar pelo menos dois membros de compensação, perante os quais assumem

deveres e obrigações para o registro de suas operações. O titulo de membro de

compensação pode ser adquirido por Bancos múltiplos, comerciais e de

investimento, corretoras e distribuidoras de títulos e valores mobiliários,

devidamente autorizados a funcionar pelo Banco Central do Brasil. Há uma

categoria especial de membro de compensação, que é participante com liquidação

direta (PLD). O PLD tem privilegio de administrar suas posições e garantias,

liquidando diretamente com a BM&F, e a prerrogativa exclusiva de acesso

telefônico direto ao pregão de viva voz, via mesa de corretora.

• Corretora de Mercadorias: garante a pessoa jurídica que o detém o direito de realizar

operações em seu nome – carteira própria – e em nome de terceiros, seus clientes,

em todos os mercados da BM&F

• Operador Especial: pessoa física (ou forma individual) que opera diretamente, em

seu nome, mas que não está autorizada a realizar operações em nome de terceiros.

Pode, contudo, prestar serviços de execução de ordens às corretoras.

21

• Sócio DL (com direito de liquidação): pessoa jurídica autorizada a intermediar e

registrar operações com títulos públicos, títulos de renda fixa e ativos emitidos por

instituição financeira.

• Corretora de Mercadorias Agrícolas: embora com direitos semelhantes aos de uma

corretora de mercadorias. Podem operar diretamente apenas as commodities

agropecuárias.

• Corretora Especial: titulo que proporciona a seu detentor o direito de registrar swaps

e opções flexíveis nos sistemas correspondentes da BM&F.

• Operador Especial de Mercadorias Agrícolas: autorizado a realizar negócios em seu

nome somente nos mercados de commodities agropecuárias.

• Corretor de Algodão: opera com exclusividade no mercado físico de algodão. Esse

mercado não faz parte dos pregões da BM&F, mas sua regulamentação é de sua

competência.

• Sócio Efetivo: titulo que assegura a pessoa física ou jurídica que o detém redução

nos custos de transação.

• Sócio Honorário: pertence a Bovespa, na qualidade de instituidora da BM&F.

Os títulos de corretora de Mercadoria, Membro de Compensação e Sócio Efetivo

conferem a seus detentores o direito de votar e ser votados na Assembléia Geral. É ela que

elege os representantes do conselho de administração da Bolsa.

2.4 Os Participantes do Mercado

Segundo Lozardo (1998), os participantes do mercado de derivativos podem se

dividir em dois segmentos: investidores e institucionais. O grupo dos investidores está

representado pelos hedgers, especuladores e arbitradores. O institucional está no papel da

clearing House da BM&F.

22

2.4.1 Hedgers

Hedger é aquele que produz fisicamente o produto. Seu único objetivo é minimizar

o risco de mercado no preço de seu produto. No mercado financeiro, o emprego da palavra

hedging refere-se a uma modalidade operacional que visa proteger uma carteira de títulos

ou de commodities contra mudanças adversas de preços ou de taxa de juro. De acordo com

as expectativas futuras de preços, pode-se fazer um hedging de compra ou de venda. O

produtor de uma commodity, para se proteger contra oscilações adversas no preço do

produto ou uma queda de preço, sempre faz um hedging de venda.

Note que, como o Hedger tem uma posição vendida em um contrato futuro,

independentemente da oscilação de preço no mercado a vista ser positiva ou negativa, seu

ganho é sempre zero. Cabe ressaltar que esse resultado de soma zero somente é possível se

o vencimento do contrato coincidir com o vencimento da operação no mercado a vista. Por

enquanto, admitiremos a hipótese do Hedger perfeito para facilitar a apresentação sobre o

assunto. O Hedger está sempre travando o preço do seu produto, garantindo uma

determinada margem de lucro. O comprador de uma commodity, como uma empresa de

torrefação de café, por exemplo, corre o risco de o preço do café comprado no cafeicultor

subir. Com efeito, ele sempre fará um hedging de compra, travando certo preço hoje para

assegurar uma determinada margem de lucro.

Os hedgers buscam no mercado futuro um seguro contra oscilações de preço no

mercado à vista.

2.4.2 Especuladores

O objetivo dos especuladores é lucrar com oscilações de preços no mercado futuro,

assumindo riscos de mercado. Um especulador pode assumir o risco do hedger, mas não

necessariamente. Por exemplo, assim como os cafeicultores vendem contrato de café

futuro, um especulador também pode fazê-lo, tendo como comprador desse contrato outro

especulador que aposta na alta do preço do café.

23

São inúmeras as causas que podem influir nas oscilações dos produtos negociados

no mercado futuro. Num contrato de café, por exemplo, se o especulador detectar um

movimento descendente no preço do produto, ele venderá um contrato futuro de café por

um preço predeterminado e liquida-o, comprando-o por um preço menor, auferindo um

lucro. O especulador pode manter uma posição por um período, liquidando o contrato antes

ou na data do seu vencimento.

Fazem dois tipos de posições: trader e Day trader. A primeira ocorre quando um

especulador faz uma posição num contrato futuro hoje e liquida-o no dia seguinte, na

próxima semana ou no próximo mês, mas não ficará com o contrato até o vencimento. A

segunda busca obter ganhos de pequena monta em cada ação. O Day trader firma uma

posição num contrato futuro e liquida-o pouco tempo depois, no mesmo dia, antes do final

de pregão. Ele pode abrir e fechar posições várias vezes no dia. São operações onerosas,

pois ha uma incidência da tributação e de custos de corretagem em cada uma das posições

assumidas – comprada ou vendida -, bem como nas suas liquidações.

É importante frisar que, embora as posições do especulador sejam de riscos, ele

desempenha um importante papel no mercado futuro. Os especuladores são mais

numerosos que os hedgers. Eles abrem e fecham posições no mercado futuro varias vezes

no mesmo ou em diferentes contratos, antes do vencimento. Como são volumosas suas

posições de riscos, o especulador da liquidez ao mercado ao assumir os riscos dos hedgers.

Podemos dizer que quanto maior o volume dos recursos monetários e a quantidade de

especuladores nesses mercados, maior é a liquidez dos contratos e grande é o número de

contratos futuros negociados.

2.4.3 Arbitradores

O arbitrador lucra tirando vantagens na diferença de preços de um bem que é

negociado em diferentes mercados. Onde houver discrepância de preços do mesmo ativo

em dois ou mais mercados, o arbitrador assume várias posições sem risco. A atuação do

arbitrador surge quando o preço de um ativo nos mercados de derivativos sai da sua

24

trajetória normal ou esperada. Quando isso ocorre, o arbitrador atua, fazendo com que o

preço do ativo se ajuste à trajetória do mercado.

Para elucidar os aspectos mais genéricos quanto ao modus operandi do mercado

futuro envolvendo o hedge, o especulador e o arbitrador, segue um exemplo do mercado de

café. Do mercado a vista faz parte o cafeicultor e uma empresa de torrefação de café. O

principal fator de risco para o cafeicultor é a queda do preço do produto: ele não tem como

reduzir os custos para manter uma determinada margem de lucro. No caso da empresa de

torrefação, este tem como repassar a alta e a baixa de preço, ele encontra formas

administrativas e operacionais para reduzir custos, diminuindo a compra, reduzindo

estoques; na alta de preço, consegue repassar, não todo, mas uma parte do aumento para o

consumidor final. A margem de lucro da torrefação pode ser mais bem administrada do que

para o produtor de café. Os contratos do mercado futuro permitem que o produtor reduza

esses riscos de mercado.

Todo produtor tem sua produção vendida, de modo que o risco consiste numa queda

de preço do produto. Nesse caso a melhor estratégia para garantir um determinado preço de

produto vem a ser vender contratos futuros. Desse modo, o cafeicultor pode garantir o

preço e a margem de lucros futuros, realizando um hedging no mercado futuro. Para ilustrar

essa possibilidade, admita-se, que no mês de abril, o cafeicultor observa que a saca de café

no mercado futuro com vencimento em março está sendo cotada a US$ 150.00 a saca. O

cafeicultor faz uma venda futura nesse preço para o mês de março, venda esta para uma

empresa de torrefação de café. Portanto ele tem uma posição vendida de café a US$

150.00/saca para o mês de março. Ocorre que ao longo desse período, o preço do café sobe,

de modo que, no vencimento a saca de café ficou cotada a US$ 200.00/saca. Diante desse

resultado, o primeiro raciocínio é supor que o produtor teve prejuízo ao ter feito uma venda

física com entrega futura a US$ 150.00/saca, enquanto, no mercado a vista, no mês de

março, registrou alta de preço, porém, não é o que ocorre.

Como o cafeicultor vendeu um contrato futuro por US$ 150.00, alguém comprou

este contrato, pagando US$ 150.00/saca no vencimento. Com efeito, a parte que comprou

este contrato por US$ 150.00/saca o venderá por US$ 200.00/saca no mercado futuro,

lucrando US$ 50.00/saca. No caso do produtor que fez um hedging, a situação é diferente.

25

Como ele fez uma posição de venda, garantindo-se contra possível queda de preço

do produto, à medida que o preço sobe a BM&F faz chamada de ajustes diários e de

margem sobre o preço do produto vendido no mercado futuro. Esse ajuste diário e de

margem é feito em dinheiro pelo hedger para garantir o preço de liquidação do contrato.

Este ajuste está atualizando o valor do contrato diariamente. Dessa maneira, o cafeicultor

tem desembolsos em dinheiro à medida que o preço do produto sobe. Esse desembolso,

evidentemente, é um fluxo de caixa negativo para o produtor. Mas como ele venderá seu

produto no mercado à vista por US$ 200.00/saca, o desembolso de US$ 50.00/saca no

mercado futuro é compensado pela receita auferida a mais de US$ 50.00/saca vendida no

mercado a vista. Assim, o resultado final somado aos fluxos de caixas do contrato futuro e

o da venda do produtor no mercado à vista e desconsiderando-se o custo financeiro

associado ao ajustes diário, é o seguinte:

Tabela 2.1 fluxo de caixa e resultado final de hedging de venda

Venda Futura, Novembro +US$ 150.00 Ajustes Diários na BM&F -US$ 50.00 Ajuste de Preço de Março +US$ 50.00

Resultado Final (preço/saca) US$ 150.00 Fonte; Lozardo (1998) p.66

Com esse resultado, o cafeicultor pode garantir um preço do seu produto em US$

150.00. Supondo que o custo por saca seja de US$ 120.00, o lucro continua sendo US$

30.00 por saca, de maneira que não importa se o preço do produto no mercado físico venha

a subir ou cair. Num hedge de venda, o produtor pode garantir seu preço e sua margem de

lucro. Novamente queremos lembrar esse exemplo; pressupõe que o contrato futuro e a

operação a vista se dão no mesmo dia. Esses aspectos estão ilustrados no gráfico a seguir:

26

Figura 2.3 Hedging de Venda

Fonte: Hull (1998) p.87

O preço do café para março pode ter duas possibilidades (de alta e de baixa),

chegando a US$ 200.00/saca ou US$ 100.00/saca em março, mas através do hedging de

venda o cafeicultor fixou o retorno da produção.

O gráfico 2.1 apresenta duas hipóteses de preços. Caso o preço da saca de café suba

para US$ 200.00 até o vencimento do contrato, a área compreendida entre os pontos A, B e

C representa o valor dos ajustes diários de preço do hedge.

Tabela 2.2 fluxo de caixa e resultado final de hedging de venda

Alta Baixa Hipóteses de preço US$ 200.00 US$ 150.00 Venda Futura, Abril +US$150.00 +US$150.00 Ajustes Diários -US$ 50.00 +US$ 50.00 Lucro de Venda Física, Março +US$ 50.00 -US$ 50.00 Resultado Final (preço/saca) US$ 150.00 US$ 150.00

Fonte: Lozardo (1998) p. 66

O importante é que, independentemente do comportamento do preço à vista do

produto, o produtor travou um valor para a sua safra, garantindo sua margem de lucro. Esse

é o papel econômico básico do mercado futuro.

O arbitrador tem um papel diferente do hedger. Quando o preço do mercado a vista,

também denominado de mercado físico mais os custos do mercado, divergem do preço

futuro, o arbitrador procura travar uma margem de ganho nessa diferença. Suponha que em

27

abril o preço de café no mercado a vista esteja cotado a US$ 190.00/saca e que no mercado

futuro, o preço de café para março do ano seguinte esteja cotado a US$ 200.00/saca e as

despesas, para se ter uma posição no mercado futuro, sejam no valor de US$ 5.00. Nesta

situação de preços, o arbitrador compra o café no mercado a vista e assumi uma posição

vendida no mercado futuro. Ao comprar, tem gasto de US$ 190.00; no vencimento, ao

vender o contrato, receberá US$ 200.00. Se as despesas nessa transação forem de US$ 5.00,

o lucro será de US$ 5.00/saca. Sempre que as disparidades de preços acorrem, os

arbitradores realizam um lucro, sem risco, fazendo com que preços dos mercados a vista e

futuro se alinhem. Enquanto esse alinhamento de preço não ocorrer, os arbitradores lucram

o diferencial, comprando pelo menor preço e vendendo pelo maior. Arbitragem é um

mecanismo por meio do qual a ação do arbitrador mantém preço em linha, determinando-os

para todos os mercados. Enquanto o especulador está sempre apostando contra as previsões

dos hedgers, o arbitrador trava um lucro imediato, tirando vantagens da diferença de preços

de um mesmo ativo em mercados diferentes.

28

3 Tipos de Mercados

Os tipos de mercados que iremos mencionar como ferramenta estratégica na

administração de riscos financeiros é: Futuros, Opções e Swaps.

3.1 Mercado Futuro

Segundo Ernesto Lozardo (1998) hedging é certamente a mais importante função dos

contratos futuros. Ele significa a redução de risco de caixa associado aos compromissos de

mercado. Nesse aspecto, os contratos a termo são realizados para atender esse objetivo. O

contrato de hedging consiste numa transação desenhada para transferir os riscos e os

prêmios de riscos através de instrumentos financeiros – usualmente derivativos – existentes

no mercado.

Antes de definir os conceitos e as estratégias da operação financeira de hedging no

mercado futuro, serão enumeradas razões pelas quais uma empresa faria operações de

hedge. Não existe uma única resposta para essa questão, mas, fundamentalmente, uma

empresa decide fazer um hedge para diminuir os riscos inerentes ao seu negocio com

fornecedores, contrato de entregas de produtos, bem como proteger a rentabilidade de

carteira de ativos financeiros com propósito de assegurar o valor do seu patrimônio.

As empresas que fazem operações de hedging certamente estão diminuindo a

incerteza na rentabilidade do seu negócio. Isso vem a ser um fator positivo quanto ao

crédito e gestão financeiro-administrativo das suas estratégias. Muitas entidades

financeiras, como bancos de investimentos e corretoras de valores, fazem operações de

hedging para seus clientes, bem como para a sua carteira própria de ativos financeiros, com

o propósito de assegurar certa rentabilidade.

Os riscos e cuidados na elaboração de uma posição de hedging são:

• Determinar a commodity cujo preço se correlaciona com o preço de um ativo

objeto do contrato futuro que se deseja hedgear;

• Determinar o melhor mês de vencimento;

• Determinar se o melhor hedge é de compra ou de venda;

29

• Determinar quantos contratos é necessário para hedge.

Identificar a commodity no mercado futuro cujo preço mantém uma estreita correlação

com o preço do ativo que se deseja hedgear constitui em grande parte dificuldade, dadas às

limitações dos métodos estatísticos para estimar a correlação entre séries temporais dos

preços de ativos financeiros. Digamos que uma instituição bancária tenha feito uns

empréstimos à taxa de juro prefixada. Se houver uma tendência de alta de juro, o custo de

oportunidade do banco cai, favorecendo o tomador do emprestimo. Como não há contratos

futuros de CDB, o banco comercial poderá fazer um hedging transformando a taxa de juro

prefixada em taxa pós-fixada no Mercado de Deposito Interfinanceiro de um dia, conhecido

como contrato futuro de DI-over. Assim, é no mercado futuro de DI-over que o banco

comercial poderá fazer um hedging transformando a taxa de juro prefixada em pós-fixada,

protegendo a rentabilidade do emprestimo feito a terceiros. Essa modalidade operacional

ocorre com freqüência no mercado. Mas o fato é que, mesmo não havendo contratos futuros

de CDB, pode-se assegurar uma determinada rentabilidade de um instrumento financeiro,

selecionando no mercado futuro modalidade operacional correlacionada com o ativo objeto.

A data de vencimento do contrato é igualmente importante. Uma vez selecionada o

ativo objeto com o qual se deseja fazer um hedging, determinar com precisão o mês de

vencimento representa uma decisão muito importante devido às oscilações de preços que

podem ocorrer. Em um hedging de venda, deve-se fazer com que o vencimento do contrato

futuro coincida com o vencimento do ativo cujo preço está sendo assegurado.

Um dos aspectos mais difíceis de equacionar em um hedging é a quantidade de contrato

que deve ser usada. Por exemplo, um agricultor deseja assegurar o valor da sua produção

por meio do mercado futuro, como determinar a quantidade de contratos futuros que devem

ser usados para o hedge se sua colheita depende de fatores difíceis de previsão, como o

tempo e a temperatura ao longo dos próximos meses, excesso ou escassez de oferta do

produto. Nesses casos, a quantidade de contratos a serem firmados num hedging no

mercado futuro deve ser prevista estatisticamente, o que torna o hedge imperfeito, mesmo

em termos contábeis, dado que há o risco operacional de o agricultor vir a produzir muito

mais ou menos do que tinha sido negociado nos contratos usados para fazer o hedging.

30

3.1.1 Operações de Hedge

A decisão de fazer um hedge no mercado futuro consiste em travar um resultado

futuro, transferindo todo o risco de oscilação de preços do estoque de um bem físico ou

financeiro para a contraparte nos contratos usados para construir um hedge. Ao hedgear

resta apenas o risco de que o contrato não seja honrado. Mesmo assim, são pequenas, dadas

as garantias institucionais da Clearing House da BM&F. É mais fácil compreender o papel

de um hedge utilizando uma mercadoria do setor agropecuário, cotado na BM&F, por

exemplo, o café. Admitimos duas situações futuras possíveis: alta e baixa do preço da saca

de café no mercado a vista. Nesse caso, se o preço do café cair, o produtor terá prejuízo nas

1000 sacas depositadas no seu armazém, mas, se subir, auferirá lucro. Mas qual a certeza de

que o preço futuro de café estará mais alto do que o atual? Não é possível ter-se absoluta

certeza. Dessa forma, ao fazer um hedge, o produtor de café estará travando um preço no

futuro para seu estoque de 1000 sacas. Se esse preço futuro travado hoje cobre os custos de

produção, a margem de lucro, para ele que fez a trava, estará assegurada.

Como o produtor tem sua mercadoria vendida ao comprador, à empresa de

torrefação de café, por exemplo, ele precisa se proteger de uma eventual queda de preço,

que poderia comprometer sua margem de lucro. Nesse caso, o produtor pode transferir o

risco de oscilação desfavorável de preço fazendo um hedge de venda no mercado futuro. A

alta do preço do café em US$ 10.00 no período valorizou seu estoque no mesmo valor. No

entanto, na BM&F, o produtor teve ajustes diários negativos que somam zero. Assim, não

houve perda ou ganho, mas fluxos positivos e negativos cuja soma liquida garante o preço

futuro ao produtor. Esse é o fundamental do hedging.

Caso ocorra uma alta ou baixa de preço do café, o resultado final não se modifica, e

o preço do produtor e a sua margem de lucro estão assegurados.

Com a queda do preço do café em US$ 10.00/saca, o estoque do produtor

desvaloriza-se em US$ 10.00/saca, portanto um fluxo de caixa negativo, o qual é

compensado por fluxo positivo, de mesmo valor, no mercado futuro.

Esses fluxos de caixa representam ajustes de preço do produto de soma constante,

assegurando ao produtor o preço futuro predeterminado.

31

Figura 2.4 hedge de venda futura

Ajuste de preço + preço de Liquidação = Preço de Venda Final

Fonte: Lazardo (1998) p.45

Uma operação de hedge deve travar um preço futuro, o qual reflete uma margem de

lucro predeterminada. Suponha que em setembro de um determinado ano, o custo da

produção de café venha a ser US$ 190.00/saca e o preço da BM&F, para contratos com

vencimento em janeiro do próximo ano cotado a US$ 210.00/saca. Ao fazer um hedge de

venda, o produtor trava um preço futuro de venda da mercadoria por US$ 210.00/saca a ser

entregue em janeiro do próximo ano, garantindo uma margem de lucro de US$ 20.00/saca.

Na hipótese de baixa no preço do café para entrega em janeiro, tem-se:

A queda de preço no mercado de café resultou num ajustes positivo no preço no contrato de

hedge de venda do produtor. Ao vender o produto por US$ 160.00/saca no vencimento, o

ajuste de US$ 50.00/saca lhe assegurou o preço predeterminado de US$ 210.00/saca.

Como o produtor sempre fará um hedge de venda, se o preço à vista subir, mesmo com

ajustes negativos na BM&F, que representa parte de preço contratado, o preço vendido no

mercado futuro estará assegurado. Considerando os mesmos valores acima teremos:

210.00

160.00

Entrega Hoje

32

Figura 2.5 hedge de venda futura Ajuste de preço + Preço de Entrega = Preço de Venda Final -40.00 250.00 210.00 Fonte: Lazardo (1998) p.79

O ajuste negativo da BM&F de US$ 40.00/saca somado ao preço de entrega do

produto em janeiro de US$ 250.00/saca vem equalizar o preço do contrato futuro de US$

210.00/saca. De sorte que, num hedge de venda, não importa se o preço final do produto

esteja abaixo em relação ao do contrato futuro. Importa que o produtor fixe seu preço,

assegurando uma desejada margem de lucro.

Embora tenha sido exemplificado um caso do produtor de café, um intermediário,

com uma empresa de torrefação que fornece café para uma rede de supermercados, ao

determinar o preço de entrega futura, corre o risco de o preço de café subir no período.

Nesse caso, para eliminar esse risco, a empresa faz uma posição de hedging de compra de

café no mercado futuro, eliminando a possibilidade de prejuízo na venda de café torrado a

rede de supermercados.

Preço 250.00

210.00

Entrega Hoje

33

3.2 Mercado de Opções

Para Lozardo (1998) no mercado de derivativos, negociam-se contratos cujo valor é

obtido em função do preço de outro ativo, denominado ativo objeto. Como em todo

mercado, no de derivativos existem o comprador e o vendedor de contratos. O primeiro

deseja adquiri-los pelo menor preço, e o ultimo, vende-los pelo maior preço. Ainda de

acordo com Hull (1998) as opções podem ser classificadas em dois grandes grupos Europeu

e Americano, de acordo com a possibilidade ou não de serem exercidos os direitos do

contrato antes da data do exercício.

O prazo de exercício diz respeito à avaliação do risco da opção. Uma opção tipo

Européia, somente pode ser exercida numa data específica, ao final do contrato, de modo

que ela poderá incorrer em riscos devido á variação de preço ao longo do período que

antecede a data da liquidação do contrato. A opção do tipo Americano pode ser exercida

após a sua compra até a data de vencimento do contrato. Na BM&F e Bovespa, a maioria

de contratos de opções de compra é do tipo Americano, exceto no caso de contrato de

opções de venda, que, na Bovespa, são do tipo Europeu, e das opções de venda sobre futuro

cambial de café, que na BM&F são do tipo Americano. Na medida em que o contrato da

opção pode ser liquidado antes do vencimento, seu grau de risco difere daqueles que

somente serão liquidados numa data específica. Esses aspectos influenciam no preço da

opção.

No mercado de opções, negociam-se contratos nos quais a entrega do ativo objeto, se

desejada, dará numa data futura por preço determinado no presente. O lançador que emite o

contrato tem a obrigação futura de liquidá-lo pelo preço determinado, se o comprador da

opção assim o desejar. O comprador também chamado de titular tem, por sua vez, o direito

futuro, mas não ha obrigação de comprar ou vender o ativo objeto do contrato firmado,

numa data futura, pelo preço determinado na data da contratação.

O comprador de uma opção paga, assim, um preço, o qual é denominado prêmio.

Esse pagamento dá-lhe o direito de poder exercer a opção de compra ou venda futura pelo

preço estipulado no contrato. O lançador de opção obriga-se a vender ou comprar de acordo

34

com os termos do contrato, se o titular desejar, durante o período de vigência do contrato

ou no vencimento deste.

À exemplo do mercado futuro, o mercado de opções nasceu nos estados unidos, e,

portanto, toda a sua terminologia é norte-americana. A opção de compra de um bem se

denomina call e a opção de vender, put. Assim, no mercado de opções existem dois tipos

básicos de negociação: opção de compra (call), e de opção de venda (put). As negociações

das operações ocorrem tanto no mercado de bolsa quanto no de balção. Nas bolsas, as

negociações são feitas mediante contratos padronizados, facilitando a formação do seu

preço único fixado. O comprador da opção pode comprar ou vender um ativo por um preço

predeterminado, se lhe for conveniente. O valor pelo qual o comprador do contrato tem o

direito de comprar (ou vender) o ativo objeto é chamado de preço de exercício.

Como os contratos de opções têm um período de vida determinado, ou seja, devem

ser liquidados numa data limite, os direitos negociados se extinguem. Esse momento final e

decisivo é chamado de data de exercício.

O comprador de call é o titular da opção, aquele que detém os direitos de comprar

algo no futuro por um preço determinado. Procura assegurar um determinado preço,

pagando um prêmio no presente, para ter o direito de comprar um bem numa data futura.

Sua contraparte no contrato (o lançador) deseja negociar sobre o valor do bem numa data

futura. Este vende uma opção de compra, recebe um prêmio pela venda, e no futuro, se o

comprador desejar exercer seu direito de compra, tem a obrigação de entregar o bem nos

termos determinados no contrato.

A idéia de uma opção de compra ou de venda não é única dos participantes do

mercado de derivativos. Ela existe há séculos nas relações comerciais. Para ilustrá-las,

suponhamos uma opção de compra de uma casa. O proprietário deseja vendê-la e entregá-la

num período de 10 meses. O valor atual do imóvel é R$ 400.000,00. Um corretor encontra

um interessado em comprá-la, pode-se então se dar ao interessado a opção de comprá-la por

R$ 400.00,00 daqui a 10 meses, cobrando, no presente, um prêmio no valor de R$ 8.000,00

por essa eventual transação futura.

O valor do imóvel a ser pago no futuro (R$ 400.000,00) é conhecido como preço de

exercício. Caso o imóvel se valorize no período, de tal modo que, no final de 10 meses, ele

35

esteja valendo R$ 420.000,00, certamente o comprador tem o direito de exercer a opção de

compra do imóvel por R$ 400.000,00, enquanto o proprietário tem o dever de entregá-lo,

recebendo o restante pela transação, ou seja, R$ 392.000,00. Se no período, o valor do

imóvel cair, passando para R$ 380.00,00, certamente o interessado que detém a opção de

compra não exercerá o contrato, pois teria de pagar R$ 400.000,00 por algo que estaria

valendo menos, além de já ter desembolsado o valor do prêmio pela opção de compra do

imóvel.

Nesse caso, o proprietário não venderá a sua casa para quem detinha a opção, no

entanto, recebe R$ 8.000,00 e manterá o imóvel.

Em resumo, as duas partes do contrato são:

• O lançador da opção, que possui o imóvel, vendeu a call por R$ 8.000,00 e tem

obrigações a serem cumpridas, caso o direito da opção venha a ser exercido.

• A contraparte, que comprou a opção (o titular da opção) com direito de comprar

o ativo objeto pelo preço estipulado no contrato. Dependendo do valor do

imóvel no mercado na data ou no período antes do exercício. O titular poderá ou

não exercer a opção de compra (call)

O exemplo da venda do imóvel apresenta as características de uma opção de

compra, ou seja, o direito de comprar um bem no futuro por um preço predeterminado,

sendo que o possuidor do bem (lançador) se obriga a entregá-lo numa data futura, nos

termos do acordo. Pela natureza da operação, o lançador de uma opção de compra sempre

está apostando numa queda de preço do ativo disponível.

Há, também, conforme dissemos acima, as opções de venda que se caracterizem

pelo direito de o comprador (titular) da opção vender um bem por determinado preço numa

data futura. O vendedor de uma opção de venda (lançador) tem a obrigação de comprar o

bem pelo preço acordado, se o titular da opção o desejar. Supondo-se que uma fundição de

ouro tenha de entregar certa quantidade de ouro para um determinado cliente joalheiro. Seu

diretor financeiro teme por uma eventual queda no preço do metal. Para se proteger desse

risco, a empresa poderá comprar opções de venda de ouro a fim de evitar prejuízos futuros

na entrega do ouro físico ao joalheiro.

36

Na compra de uma opção de venda, o titular está assegurando o preço mínimo de

venda do ativo. Por outro lado, o lançador de uma opção de venda está garantindo um

prêmio recebido no presente, apostando numa alta do preço do ativo disponível, o que faria

com que o titular de opção de venda não a exercesse.

Pode-se resumir a natureza das operações dos titulares e dos lançadores de opções da

seguinte forma:

• Os titulares da opção de compra irão exercê-la caso o preço do ativo objeto

esteja acima do preço do exercício estipulado no contrato, obtendo algum ganho

ou, ao menos, cobrindo parte do prêmio pago;

• Os titulares de uma opção de venda somente irão exercê-la se o preço do ativo

objeto estiver abaixo do preço de exercício, assegurando-lhes o preço mínimo

do ativo;

• O lançador de uma opção de compra (call), se exercida, irá vender (entregar) o

ativo objeto, e o lançador da opção de venda (put), se exercida, deverá comprar

o ativo objeto;

• A data de vencimento da opção estipulada no contrato é conhecida como data de

exercício da opção;

• O prêmio representa uma despesa paga pelo comprador, dando-lhe o direito de

poder exercer a opção sobre o ativo objeto.

Esses aspectos sintetizam os fundamentos do mercado de opções.

Temos, então, dois tipos de opções, call e put, os quais compreendem quatro

posições:

Call

- Compra de opções de compra

- Venda de opções de compra

Put

- Compra de opções de venda

- Venda de opções de venda

37

O comprador de uma call aposta na alta do preço do ativo objeto. Caso isso ocorra, o

lançador será exercido e o comprador venderá esse contrato por um preço maior,

encerrando a sua posição e auferindo um lucro, que é a diferença entre o preço do contrato

exercido e vendido menos o prêmio pago. O lançador de call, por sua vez, aposta em um

movimento da queda de preço. Em termos de risco, caso o comprador não exerça o seu

contrato, perde o prêmio pago e o lançador ganha todo o valor do prêmio. Entretanto, se o

preço do ativo objeto corresponder à expectativa do titular da call, o lançador será exercido,

pelo preço do contrato e encerará a sua posição em aberto, registrando um prejuízo, ou seja,

o preço da compra do ativo menos o prêmio recebido. O risco do lançador, Caso seja

exercido, corresponde à diferença entre o preço da compra do ativo objeto e o valor do

prêmio recebido. Pode-se dizer que o lucro ou o prejuízo do lançador da call é

indeterminado e potencialmente ilimitado e que o do comprador de uma call é limitado ao

prêmio pago ao lançador.

O comprador de uma put aposta na queda do preço do ativo objeto. Se isso ocorrer

encerrará sua posição vendendo-a por um preço maior que o mercado, obtendo lucro. Nesse

caso, o lançador, que especula com possibilidade de alta de preço, ao ser exercido, encerra

sua posição no mercado.

Numa posição put, o lucro do comprador, assim como prejuízo do lançador , é limitado

á diferença entre o preço de exercício e o preço de mercado do ativo, menos o prêmio pago,

cujo menor valor é zero, fazendo que o maior lucro possível seja o próprio preço do

exercício.

No mercado de opções, os negócios são firmados mediante o contrato entre as partes

(lançador e titular do contrato), que são padronizados no mesmo molde dos contratos

futuros. Em caso de negociação na bolsa, como nos contratos futuros, a liquidez e a

segurança de liquidação são as características, mas importantes de opções. As principais

características dos contratos de opções são os seguintes:

38

3.2.1 Margem de Garantia

No mercado de opções, a margem de garantia também é exigida, mas apenas do

lançador. Caso o comportamento do preço do ativo objeto seja adverso a sua expectativa, o

vendedor de um contrato de opção tem a obrigação de honrá-lo, quando o titular desejar,

até a data do exercício. Se essa possibilidade ocorrer ao longo do período, a BM&F faz

chamadas de margens para garantir os possíveis resultados desfavoráveis. O valor da

margem pode variar, mas, em geral, o lançador deposita o valor do prêmio recebido pela

venda de opção como parte de garantia, chamadas adicionais de margens e são feitas em

dinheiro.

Um lançador pode fazer venda coberta ou descoberta de contrato de opções. Coberta

quando o lançador possui o ativo objeto, digamos ações, e lança opções sobre essas ações.

Nesse caso, está fazendo um lançamento de opções cobertas e, dado que o risco é menor,

não há necessidade de se fazer deposito adicionais de margens. As ações são depositadas

como garantias.

Pode-se fazer também, lançamento de opções descobertas, ou seja, sem uma cobertura

do ativo objeto. Nesse caso, a BM&F exige margem de garantia, que pode ser oferecida em

dinheiro, títulos públicos, fiança bancária, ouro ou ações para fazer face ao valor do

contrato de opções.

• Chamada de margem – no mercado futuro, a Clearing pode fazer chamada de

margem sobre o comprador e o vendedor de contratos. No mercado de opções,

como o risco de inadimplência está reservado totalmente à parte vendedora, a

Clearing faz chamada de margem freqüente à medida que o preço do contrato

vendido esteja numa direção adversa; portanto, o lançador pode ter chamada de

margem adicional á margem de garantia depositada.

• Entrega do ativo objeto – no mercado futuro, a entrega do ativo objeto é pouco

comum, sendo mais freqüente no mercado de opções.

• Vencimento do contrato – uma vez terminado o prazo do contrato a opção não

tem mais valor.

39

3.3 Contrato de Opções e Futuros

As duas primeiras modalidades de contratos tratadas nesta monografia são: futuros e

opções. Dado o caráter de risco que envolve os participantes dos mercados futuros e

opções, são exigidas garantias, mas de partes distintas. No mercado futuro, as duas partes

(comprador e vendedor) dividem o risco, e ambos depositam recursos como colaterais da

operação. No de opções, o risco de que o contrato não seja cumprido são corridas

exclusivamente pelo lançador, fazendo com que dele sejam exigidas todas as garantias.

O comprador de uma opção tem direito e não obrigação de liquidar a operação; o

lançador tem, por sua vez, a obrigação de liquidar a operação, uma vez exercido. No caso

do mercado futuro, o comprador e vendedor são obrigados a liquidar seus contratos.

Pela própria natureza dos mercados futuros e de opções, eles atraem um grande número de

participantes. A padronização dos contratos futuro e de opções muito contribui para o

grande e rápido desenvolvimento desses mercados. Os contratos de derivativos da Bovespa

e BM&F pouco diferem dos contratos existentes em outros mercados financeiros

internacionais.

A principal diferença entre os contratos futuros e de opções está no seu grau de risco

e de lucratividade. Nos contratos futuros, há uma simetria entre risco e retorno; assim,

quanto maior o risco maior deve ser o retorno esperado.

Para um detentor de um contrato futuro, o retorno cresce indefinidamente à medida que seu

preço aumenta, bem como diminui quando ele declina. No mercado futuro, os ganhos e as

perdas são potencialmente ilimitados tanto em posições compradas como vendidas

Nos contratos de opções, os ganhos podem ser ilimitados e as perdas limitadas, ou o

contrario, o que torna a administração de risco muito mais critica do que nos contratos

futuros. Umas das diferenças básicas entre os contratos futuros e de opções é que nesse

último há o pagamento de prêmio pela compra deu contrato, seja call ou put, o que não

existe nos contratos futuros.

Na tabela 2.3, resumimos as principais diferenças e semelhanças entre os contratos

futuros e de opções.

40

Tabela 2.3 – diferença entre contrato futuros e de opções

Especificação Futuro Opções

Prêmio Não existe Existe Garantias Exigidas aos compradores e

vendedores Exigidas apenas ao Lançador

Preço de Ajuste Diário Não há Chamada de Margem Freqüente Freqüente (lançador) Ajustes Diários Diário Não há Reversão Freqüente Freqüente Características Padronizados Padronizados

Entrega do Ativo Objeto

Pouco Comum Comum

Tamanho do Mercado Grande/Impessoal Grande/Impessoal

Referência do Lucro Valor do Contrato Preço do exercício

Vencimento Determinado Determinado Fonte: Cavalcante (1998) p. 43 3.4 Swap

As operações de Swap vêm tendo aumento significativo de volume negociado em

todo o mundo. Esse sucesso se deve principalmente a características do swap de permitir

que se faça um hedge de duas posições referenciadas em indexadores diferentes num

mesmo contrato. Além disso, como boa parte dos negócios feitos com Swap, se realiza via

mercado de balcão há uma grande flexibilidade para a definição das caraterísticas de cada

contrato (como prazo de vencimento e volume negociados), permitindo atender às

necessidades das partes envolvidas.

A palavra swap significa troca ou permuta em inglês. Hull (1998) define swap como

sendo “... acordos privados entre duas empresas para a troca futura de fluxos de caixa,

respeitada uma formula preestabelecida, e podem ser consideradas carteiras de contratos a

termo”. De fato, Swap são contratos a termo, liquidados por diferença, onde as partes

trocam fluxos de pagamento futuros referenciados em índices diferentes, sem entrega do

41

ativo objeto, ou seja, ocorrendo apenas à liquidação financeira dos ganhos ou perdas no

final da operação.

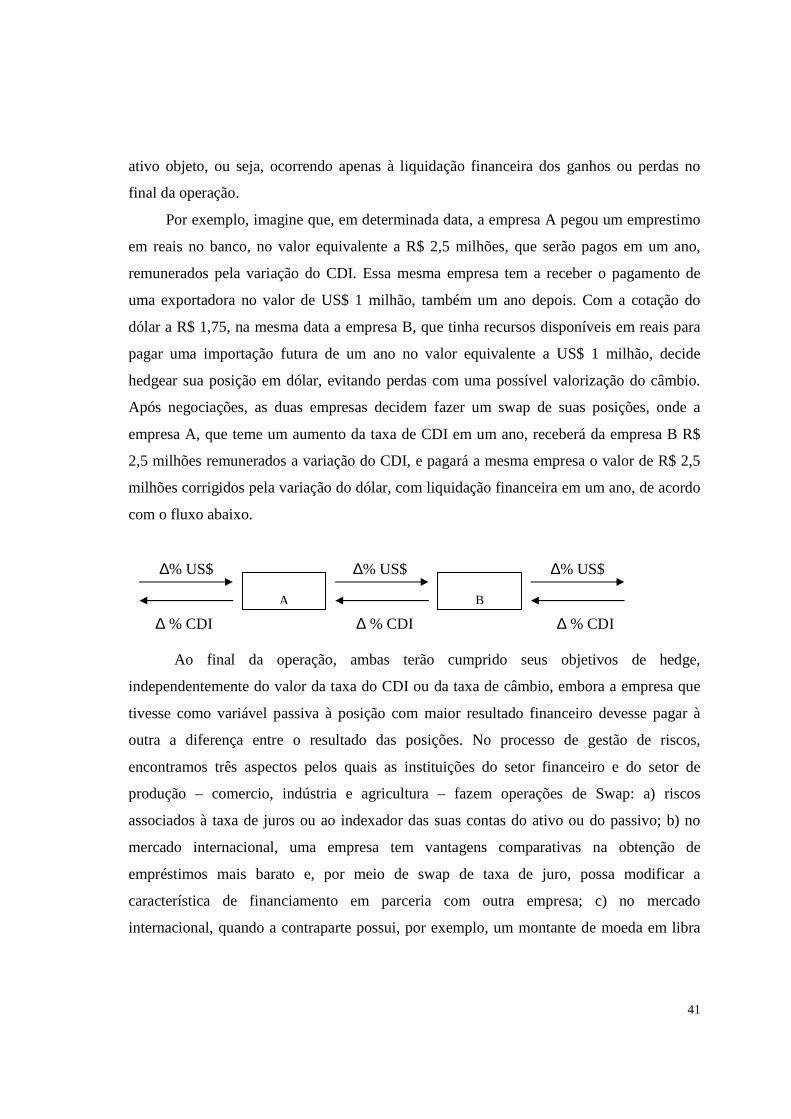

Por exemplo, imagine que, em determinada data, a empresa A pegou um emprestimo

em reais no banco, no valor equivalente a R$ 2,5 milhões, que serão pagos em um ano,

remunerados pela variação do CDI. Essa mesma empresa tem a receber o pagamento de

uma exportadora no valor de US$ 1 milhão, também um ano depois. Com a cotação do

dólar a R$ 1,75, na mesma data a empresa B, que tinha recursos disponíveis em reais para

pagar uma importação futura de um ano no valor equivalente a US$ 1 milhão, decide

hedgear sua posição em dólar, evitando perdas com uma possível valorização do câmbio.

Após negociações, as duas empresas decidem fazer um swap de suas posições, onde a

empresa A, que teme um aumento da taxa de CDI em um ano, receberá da empresa B R$

2,5 milhões remunerados a variação do CDI, e pagará a mesma empresa o valor de R$ 2,5

milhões corrigidos pela variação do dólar, com liquidação financeira em um ano, de acordo

com o fluxo abaixo.

∆% US$ ∆% US$ ∆% US$ ∆ % CDI ∆ % CDI ∆ % CDI

Ao final da operação, ambas terão cumprido seus objetivos de hedge,

independentemente do valor da taxa do CDI ou da taxa de câmbio, embora a empresa que

tivesse como variável passiva à posição com maior resultado financeiro devesse pagar à

outra a diferença entre o resultado das posições. No processo de gestão de riscos,

encontramos três aspectos pelos quais as instituições do setor financeiro e do setor de

produção – comercio, indústria e agricultura – fazem operações de Swap: a) riscos

associados à taxa de juros ou ao indexador das suas contas do ativo ou do passivo; b) no

mercado internacional, uma empresa tem vantagens comparativas na obtenção de

empréstimos mais barato e, por meio de swap de taxa de juro, possa modificar a

característica de financiamento em parceria com outra empresa; c) no mercado

internacional, quando a contraparte possui, por exemplo, um montante de moeda em libra

A

B

42

esterlina e deseja trocá-la pelo equivalente em dólar. Cada um desses três aspectos, está

ligado a utilização do swap no gerenciamento de riscos financeiros.

Para fazer um swap à parte interessada precisa encontrar uma contraparte que esteja

propensa a ficar com a posição contraria de uma conta passiva ou ativa, isto, muitas vezes,

pode ser difícil. Suponhamos que uma das partes deseje fazer um swap de seu ativo

indexado ao dólar mais uma taxa de juro por um instrumento financeiro prefixado (CDB),

no valor de $ 10 milhões, por um prazo de180 dias. Nem sempre é fácil encontrar a

contraparte de um swap. Um contrato de swap não pode terminar antes do prazo, a não ser

que as contrapartes estejam de acordo. Como não há garantias de liquidação entre as partes,

a não ser registros na BM&F com garantia, as contrapartes devem estar seguras quanto à

credibilidade em honrar o contrato no vencimento. Assim, além da dificuldade para se

encontrar a contraparte do swap, há também, o risco de credito entre as partes. Diante

dessas situações, surge o importante papel dos Swaps brokers e dos swaps dealers como

instituições imprescindíveis na efetivação desses contratos.

3.4.1 Swap Broker e Swap Dealer

O fato de os Swaps serem negociados no mercado de balção não quer dizer que as

partes, obrigatoriamente, se conhecem. Na grande maioria dos casos, elas se identificam

numa operação de swap. Em geral, as partes preferem saber com quem estão negociando.

Elas podem encontrar geralmente sua contraparte por meio de um swap broker ou mediante

um swap dealer. Isso não quer dizer que exista uma entidade financeira destacada swap

broker e dealer. Pode até ser, mas, normalmente fazem parte da mesma instituição

financeira como departamentos distintos.

O swap broker aproxima as contrapartes, intermediando a operação, sem

necessariamente, cotar o preço do swap. Os Swaps brokers não assumem posições como

contraparte para repassar a operação de swap a outro e não assumem riscos. Eles têm o

papel de identificar as contrapartes e, assim que os encontrar, elas podem ou não se

identificar. A partir desse momento, decidem por fazer ou não a operação. A quase

totalidade dos Swaps nacionais está registrada na BM&F, sejam eles com ou sem garantias.

43

O swap dealer é quem faz o preço das operações de Swaps; é um market maker