departamento de desenvolvimento profissional introduÇÃo À...

TRANSCRIPT

1

Departamento de Desenvolvimento Profissional

INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA

ProfªAdriana Valente

e-mail: [email protected]

Rio de Janeiro, 1º semestre de 2017.

Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000 Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

2

O presente material foi estruturado exclusivamente para aplicação da aula

Contabilidade Tributária no Conselho Regional de Contabilidade (CRCRJ).

A parte conceitual foi extraída, principalmente, da Constituição da

República Federativa do Brasil, do Código Tributário Nacional, de Leis,

Normas e de bibliografias consagradas sobre o Tema.

A reprodução textual é apenas um resumo, cuja finalidade é auxiliar na

fixação dos assuntos aqui abordados e na resolução dos exercícios

propostos.

Os exercícios foram extraídos de livros, periódicos e de bancas

organizadoras de concurso público.

Caso o aluno tenha interesse em aprofundar seus conhecimentos sobre

qualquer tema abordado neste material, recomenda-se a participação em

cursos específicos oferecidos pelo CRC/RJ e/ou leitura complementar.

Bom Estudo!

3

1 ESTRUTURA DO CURSO

1.1 Objetivos

Transmitir aos participantes os conhecimentos básicos necessários para

apuração dos seguintes impostos: Imposto de Renda Lucro Real, Lucro

Presumido, Lucro Arbitrado, Retenção do Imposto de Renda na Fonte,

ICMS, ISSQN, PIS e COFINS.

1.2 Carga Horária

12 Horas/aula.

1.3 Metodologia

Exposição teórica com aplicação de exercícios práticos.

1.4 Programa

1. Contabilidade Tributária

2. Sistema Tributário Nacional

3. Princípios Constitucionais Tributários

4. Tributos, Impostos, Taxas e Contribuição de Melhoria

5. Impostos de Competência dos Entes da Federação

6. Apuração do Imposto de Renda pela Modalidade Lucro Real

7. Apuração do Imposto de Renda pela Modalidade Lucro Presumido

8. Apuração do Imposto de Renda pela Modalidade Lucro Arbitrado

9. Apuração do Imposto de Renda Retido na Fonte

10. Apuração do Imposto Sobre Circulação de Mercadorias - ICMS

11. Apuração do Imposto sobre Serviços de Qualquer Natureza –

ISSQN

12. PIS e COFINS

4

1. CONTABILIDADE TRIBUTÁRIA

1.1 Introdução

A Contabilidade Tributária possui como principais objetivos o estudo da

teoria e aplicação prática dos princípios e normas da legislação tributária.

É responsável pelo cumprimento das obrigações principais e acessórias

determinadas pela legislação fiscal, buscando proteger, dessa forma, a

empresa de sanções e penalidades determinadas pelo fisco.

Algumas atribuições da Contabilidade Tributária: cálculo dos impostos,

confecção da guia de recolhimento, escrituração dos livros fiscais,

cumprimento das obrigações acessórias, dentre outras.

5

2. SISTEMA TRIBUTÁRIO NACIONAL

2.1 Introdução

A Organização Política Administrativa da Republica Federativa do Brasil,

conforme previsto no art. 18 da Constituição Federal do Brasil – CF/1988

compreende:

a União;

os Estados;

o Distrito Federal; e

os Municípios.

Os entes da federação são todos autônomos, nos termos da Constituição.

No que concerne ao poder de tributar, o art. 145 da CF/88, dispõe que a

União, os Estados, o Distrito Federal e os Municípios poderão instituir

os seguintes tributos: Impostos, Taxas e Contribuição de Melhoria.

A Lei 5.172 de 25 de outubro de 1966, Código Tributário Nacional – CTN,

dispõe sobre o Sistema Tributário Nacional e institui normas gerais de

direito tributário aplicáveis à União, ao Distrito Federal, aos Estados e aos

Municípios.

Art. 6º do CTN - A atribuição constitucional de competência tributária

compreende a competência legislativa plena, ressalvadas as limitações

contidas na Constituição Federal, nas Constituições dos Estados e nas Leis

Orgânicas do Distrito Federal e dos Municípios, e observado o disposto no

CTN.

Art. 2º - O Sistema Tributário Nacional é regido pelo disposto

na Emenda Constitucional n. 18, de 1º de dezembro de 1965, em leis

complementares, em resoluções do Senado Federal e, nos limites das

6

respectivas competências, em leis federais, nas Constituições e em leis

estaduais, e em leis municipais.

Conforme Art. 96, do CTN - A expressão "legislação tributária"

compreende as leis, os tratados e as convenções internacionais, os

decretos e as normas complementares que versem, no todo ou em

parte, sobre tributos e relações jurídicas a eles pertinentes.

Art. 7º do CTN - A competência tributária é indelegável, salvo

atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar

leis, serviços, atos ou decisões administrativas em matéria tributária,

conferida por uma pessoa jurídica de direito público a outra.

Conforme o art. 97, do CTN, somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução.

III - a definição do fato gerador da obrigação tributária principal;

IV - a fixação de alíquota do tributo e da sua base de cálculo;

V - a cominação (fixação) de penalidades para as ações ou omissões

contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos

tributários, ou de dispensa ou redução de penalidades.

Exclusão São causas ou fatos que inibem a ocorrência do crédito

tributário, motivados por promulgação de lei que determina a sua não

exigibilidade por parte do Estado (WIKIPÉDIA, 2009). Pode ocorrer antes

ou após a ocorrência do crédito tributário ( TRETTIN, 2007).

7

Modalidades previstas: isenção – art 176 CTN, é a dispensa do tributo;

anistia- concedida por lei – exclui a infração; imunidade – proibição legal

de tributar; remissão – exclui o tributo em caso de catastrofes.

Suspensão É a ocorrência de normas tributária que paralisem

temporariamente a exigibilidade da execução do crédito tributário, O

crédito tributário continua a existir apenas sua cobrança não é realizado,

este fato, não exime o contribuinte do seu dever e de suas obrigações

(TRETTIN, 2007 p.63).

Extinção É o ato ou fato jurídico que faça desaparecer a obrigação

ou lançamento do crédito tributário, extingue a própria obrigação

tributária.

Imunidade e Isenção Tributária

Imunidade é a vedação constitucional destinadas às entidades políticas

que detêm a competência tributária, de tributar determinadas pessoas,

seja pela natureza jurídica que possuem, pelo tipo de atividade que

desempenham ou ainda ligadas a determinados fatos, bens ou situações.

Já a isenção, não é a vedação, mais sim a dispensa legal do pagamento

do tributo.

8

3. PRINCIPIO CONSTITUCIONAIS TRIBUTÁRIOS

São exemplos de princípios constitucionais tributários, por Roberto

Rodrigues de Morais:

1) PRINCÍPIO DA LEGALIDADE, que veda expressamente à União

Federal, aos Estados Membros – aqui inserido o Distrito Federal – e aos

Municípios exigir ou aumentar tributos(e contribuições) sem lei que o

estabeleça

2) PRINCÍPIO DA ISONOMIA (ou igualdade), que proíbe tratamento

desigual aos contribuintes que se encontram em situação equivalente,

assim como qualquer distinção em razão de ocupação profissional ou

função por eles exercida, independente da denominação jurídica dos

rendimentos, títulos ou direitos. Visa coibir discriminação entre os

cidadãos, sendo sagrada a sua observação e cumprimento por todos os

brasileiros. Inegociável na prática democrática (2).

3) PRINCÍPIO DA IRRETROATIVIDADE – Por este princípio ficou

vedado à cobrança de tributos em relação a fatos geradores ocorridos

antes do início da vigência da lei que os houver instituído ou aumentados.

4) PRINCÍPIO DA ANTERIORIDADE – Tanto do exercício seguinte

como da nonagesimalidade, garantia ofertada aos contribuintes o

conhecimento das alterações tributárias ANTES de sua vigência. Veda a

cobrança de tributos no mesmo exercício financeiro (no caso brasileiro,

mesmo ano) e antes de decorridos 90 (noventa) dias em que houver sido

publicada a lei que instituiu ou aumento tributos e/ou contribuições. O

exercício financeiro, no Brasil, corresponde ao ano civil, de 01 de janeiro a

31 de dezembro. O principal objetivo deste princípio é não surpreender os

contribuintes.

9

5) PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA – Por este princípio

os Impostos, sempre que possível, terão caráter pessoal e serão

graduados segundo a capacidade econômica do contribuinte, sendo

facultado à administração tributária, especialmente para conferir

efetividade a esse princípio, identificar – respeitados os direitos individuais

e nos estritos termos da lei, o patrimônio, os rendimentos e as atividades

econômicas do contribuinte. Tem a finalidade de não tirar mais do que

pouco possuir ou aufere rendimentos; Não usurpar o necessário à

sobrevivência do cidadão. A progressividade de certos tributos é a forma

de se cumprir este princípio.

6) PRINCÍPIO DA VEDAÇÃO DO CONFISCO – Este princípio

constitucional prescreve que é vedado à utilização do tributo com efeito de

confisco, ou seja, impedindo assim o Estado que, com o pretexto de

cobrar tributo, se aposse indevidamente de bens (aqui leia-se também

dinheiro) do contribuinte. Aqui se vale do princípio da razoabilidade (6).

7) PRINCÍPIO DA LIBERADE DE TRÁFEGO – Pouco badalado e

comentado, este princípio constitucional visa vedar ao Estado estabelecer

limitações ao tráfego de pessoas ou bens, por meio de tributos

interestaduais ou intermunicipais, ressalvado a cobrança de pedágio pela

utilização de vias conservadas pelo poder público. A norma tem como

destinatário principal o legislador. É a liberdade de ir e vir em ação (7).

8) PRINCÍPIO DA TRANSPARÊNCIA DOS IMPOSTOS – Essência da

democracia, a transparência é dos impostos ficou assegurada por este

princípio constitucional, que prevê que a lei determinará medidas para que

os consumidores sejam esclarecidos acerca dos impostos que incidam

sobre mercadorias e serviços. No caso brasileiro nosso Congresso Nacional

deixou os cidadãos órfãos da citada lei por 25 anos.

9) PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA – Com o fito de

promover a integralidade do território nacional, este princípio veda à

União Federal instituir tributo que NÃO seja uniforme em todo o território

10

nacional ou que implique distinção ou preferência em relação a Estado, ao

Distrito Federal ou a Município, em detrimento de outro, admitida a

concessão de incentivos fiscais destinados a promover o equilíbrio do

desenvolvimento sócio-econômico entre as diferentes regiões do País.

Iguala os estados, embora com diferentes dimensões econômicas ou

territoriais, como SP = AP ou AM = SE (9).

10) PRINCÍPIO DA SELETIVIDADE – É o princípio de garante que a

tributação deve ser maior ou menor dependendo da essencialidade do

bem. Este princípio possui aplicação obrigatória quanto ao IPI e facultativa

para o ICMS e o IPVA. Neste último o princípio é visível, a cada ano,

quando da divulgação da tabela do IPVA vigente em cada exercício

financeiro.

11) PRINCÍPIO DA NÃO-DIFERENCIAÇÃO TRIBUTÁRIA – É o

princípio que veda aos Estados, ao Distrito Federal e aos Municípios

estabelecer diferença tributária entre bens e serviços, de qualquer

natureza, em razão de sua procedência ou destino. A guerra fiscal entre

os Estados Membros da Federação fere, diretamente, este princípio.

12) PRINCÍPIO DA NÃO-CUMULATIVIDADE – Um dos mais

conhecidos princípios, quanto ao ICMS, ao IPI e aos Impostos Residuais

da União Federal, deve-se compensar o que for devido em cada operação

relativa à circulação de mercadorias ou prestação de serviços com o

montante cobrado nas operações anteriores pelo mesmo ou outro Estado

Membro ou pelo Distrito Federal. É o mais popular dos princípios entre os

gestores tributários.

13) PRINCÍPIO DAS IMUNIDADES TRIBUTÁRIAS – Este princípio

veda à União Federal, aos Estados Membros, ao Distrito Federal e aos

Municípios instituir impostos sobre: Patrimônio, renda ou serviços, uns dos

outros, templos de qualquer culto, de partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das instituições de

11

educação e assistência social, sem fins lucrativos, atendidos os requisitos

da lei, livros, jornais, periódicos e o papel destinado à sua impressão.

14) PRINCÍPIO DA COMPETÊNCIA – Segundo o ex-ministro do STF e

Tributarista renomado Hugo de Brito Machado, a entidade tributária há de

restringir sua atividade tributacional àquela matéria que lhe foi

constitucionalmente destinada, ou seja, obediência irrestrita à

Constituição Federal.

OBS: Conforme a Emenda Constitucional nº 42/2003, o Imposto de

Importação (II), Imposto de Exportação (IE) e Imposto sobre Operações

Financeiras (IOF), não estão sujeitos ao princípio da anterioridade:

Esses impostos, existentes em todos os países, têm a função de regular

o comércio internacional, sempre sujeito às oscilações

conjunturais. Por isso, acham-se livres do princípio da anterioridade

tributária, a fim de propiciar ao governo da União flexibilidade no

exercício do poder ordinatório, através desses impostos Nesse

sentido, em sendo instituídos ou majorados ambos os impostos acima

referidos, mesmo que através de Medida Provisória, sua eficácia será

imediata desde sua edição, independentemente de ser convertida em lei,

que de acordo com Eduardo Sabbag (2011, p. 122), “havendo uma

medida provisória que altere, por exemplo, as alíquotas de um imposto de

importação, a incidência da norma majoradora será de imediato,

independentemente da conversão em lei”

12

4. TRIBUTOS

Conforme art. 3º, do CTN, TRIBUTO é: toda prestação pecuniária

compulsória, em moeda ou cujo valor nela possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada mediante

atividade administrativa plenamente vinculada.

Prestação pecuniária compulsória: Decorre da lei. Trata-se de

um dever de pagar o tributo, não depende da vontade.

Prestação que não constitua sanção de ato ilícito: o tributo é

oriundo de fatos lícitos.

Prestação instituída em lei: a obrigação existe apenas em virtude

de lei.

Prestação cobrada mediante atividade administrativa

plenamente vinculada: independe da oportunidade e conveniência

da administração pública.

Os Tributos representam: os impostos, as taxas e as contribuições de

melhorias.

Imposto: É um tributo cuja exigência não tem qualquer vínculo com

uma atividade específica do Estado. Esta é a característica que o

diferencia dos demais tributos. Exemplos: ICMS, ISS.

Taxa: Tem a característica de ser cobrada em razão do poder de polícia

ou pela utilização, efetiva ou potencial de serviços públicos, prestados

ao contribuinte ou postos à sua disposição. Exemplos: taxa de água, lixo,

esgoto, etc.

13

O poder de polícia limita ou disciplina atividade de interesse público,

como os direitos individuais e coletivos, mercado, higiene, tranqüilidade

pública.

Contribuição de Melhoria: Será devida, no caso de valorização de

imóveis de propriedade privada, em virtude de obras públicas que

representa acréscimo do valor do imóvel localizado nas áreas

beneficiadas direta ou indiretamente por essas obras. Exemplos:

pavimentação, iluminação, construção e ampliação de parques, campos de

desportos, pontes, túneis e viadutos, etc.

Contribuições Especiais: Também chamadas de Contribuição

Social ou Parafiscais, estão previstas nos artigos 149 e 149-A da

Constituição Federal, sendo tributos cuja característica principal é a

finalidade para a qual é destinada sua arrecadação. Podem ser: sociais, de

intervenção no domínio econômico, de interesse de categorias econômicas

ou profissionais e para custeio do serviço de iluminação pública (COSIP).

As contribuições especiais possuem finalidade e destino certo, definidos na

lei que institui cada contribuição.

Elementos Fundamentais que representam a obrigação tributária é a lei, o

objeto e o fato gerador.

A natureza jurídica específica do tributo é determinada pelo fato gerador

da respectiva obrigação, sendo irrelevante para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

14

Sujeito Ativo (Art. 119. da Lei 5.172 de 25/10/1966): É a pessoa jurídica

de direito público, titular da competência para exigir o seu

cumprimento a União, Estados, Distrito Federal e Municípios.

Sujeito Passivo (Art. 121. da Lei 5.172 de 25/10/1966): É a pessoa

obrigada ao pagamento de tributo ou penalidade pecuniária,

podendo ser pessoa física e jurídica.

Fato Gerador: É a concretização da hipótese de incidência tributária

prevista em abstrato na lei, que gera (faz nascer) a obrigação tributária.

Exemplos:

Prestar serviços – ISS

Fazer circular mercadorias – ICMS

Receber renda – IR

Propriedade de automóvel - IPVA

O fato gerador da obrigação principal é a situação definida em lei como

necessária e suficiente à sua ocorrência.

O fato gerador da obrigação acessória é qualquer situação que, na forma

da legislação aplicável, impõe à prática ou a abstenção de ato que não

configure obrigação principal.

Tributos Vinculados e não Vinculados

Vinculados: O tributo é pago vinculado a um serviço já prestado

ou a prestar. Exemplos: taxas, contribuição de melhoria e

contribuições sociais (INSS, PIS, COFINS e CSLL).

.

Não vinculados: Os Impostos, pois independe de qualquer

atividade estatal relacionada ao contribuinte.

15

Os impostos são classificados em diretos e indiretos

Diretos: São os impostos que os governos (federal, estadual e municipal)

arrecadam sobre o patrimônio (bens) e renda (salários, aluguéis,

rendimentos de aplicações financeiras) dos trabalhadores. São

considerados impostos diretos, pois o governo arrecada diretamente dos

cidadãos.

Ex.: IR, IPTU, IPVA

Indiretos: São os impostos que incidem sobre os produtos e serviços que

as pessoas consomem. São cobrados de produtores e comerciantes,

porém acabam atingindo indiretamente os consumidores, pois estes

impostos são repassados para os preços destes produtos e serviços.

EX.: ICMS, IPI, ISS.

Impostos sobre a renda, patrimônio e consumo

Imposto sobre a renda: São os considerados sobre o produto do

capital, do trabalho e da combinação de ambos. Exemplos:

Contribuição social sobre o lucro, imposto de renda.

Imposto sobre o patrimônio: Cobrado sobre o Patrimônio das

pessoas físicas e jurídicas. Exemplo: IPTU, IPVA, ITBI.

Imposto sobre o consumo: São considerados os que incidem sobre

a cadeia produtiva. Exemplos: IPI, ICMS, ISS, PIS, COFINS.

16

Elisão e Evasão Fiscal são duas formas de evitar o pagamento

de tributos.

A evasão fiscal é o uso de meios ilícitos para evitar o pagamento

de taxas, impostos e outros tributos. Entre os métodos usados para evadir

tributos estão a omissão de informações, as falsas declarações e a

produção de documentos que contenham informações falsas ou

distorcidas, como a contratação de notas fiscais, faturas, duplicatas etc.

A elisão fiscal configura-se num planejamento que utiliza métodos legais

para diminuir o peso da carga tributária num determinado orçamento.

Respeitando o ordenamento jurídico, o administrador faz escolhas prévias

(antes dos eventos que sofrerão agravo fiscal) que permitem minorar o

impacto tributário nos gastos do ente administrado.

17

5. IMPOSTOS DE COMPETÊNCIA DOS ENTES DA FEDERAÇÃO

Compete à União instituir impostos sobre (Art. 153)

I - importação de produtos estrangeiros; II

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

IE

III - renda e proventos de qualquer natureza;

IV - produtos industrializados; IPI

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou

valores mobiliários; IOF

VI - propriedade territorial rural; ITR

VII - grandes fortunas, nos termos de lei complementar. IGF

Compete aos Estados e ao Distrito Federal instituir impostos sobre

(Art. 155)

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

ITCMD

II - operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal e

de comunicação, ainda que as operações e as prestações se iniciem no

exterior; ICMS

III - propriedade de veículos automotores. IPVA

18

Compete aos Municípios instituir impostos sobre (Art. 156)

I - propriedade predial e territorial urbana; IPTU

II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens

imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis,

exceto os de garantia, bem como cessão de direitos a sua aquisição; ITBI

III - serviços de qualquer natureza, não compreendidos no art. 155, II, da

CRFB, definidos em lei complementar. ISSQN

19

Exercícios Sobre Competência para Instituir Impostos

1. Considere os seguintes impostos:

I - Imposto sobre Produtos Industrializados - IPI

II - Imposto sobre importação de produtos estrangeiros - II

III - Imposto sobre Propriedade Territorial Urbana - IPTU

IV - Imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual, internacional e

de comunicação - ICMS.

V - Imposto sobre operações de crédito, câmbio e seguros, ou relativo a

títulos ou valores mobiliários – IOF.

Assinale, na tabela abaixo, a opção que apresenta corretamente a

relação entre cada imposto e a esfera governamental responsável por sua

cobrança:

FEDERAL ESTADUAL MUNICIPAL

(A) I IV e V II e III

(B) III I e II IV e V

(C) I e V III e IV II

(D) II e V I e III IV

(E) I, II e V IV III

20

A seguir são listadas as principais alterações na legislação tributária

para 2017, que podem impactar no dia a dia da sua empresa:

IPI: Nova TIPI 2017 – Decreto nº 8.950 de 29/12/2016. O Governo Federal

aprovou a nova Tabela de Incidência do Imposto sobre Produtos Industrializados

(TIPI), com validade a partir de 2017.

ECD: Novas regras para substituição do arquivo – Com a publicação

da Instrução Normativa RFB nº 1679, de 27/12//2016, de acordo com as novas

regras da , depois de autenticados somente poderão ser substituídos os livros

que contenham erros que não possam ser corrigidos por meio de lançamentos

extemporâneos, nos termos das Normas Brasileiras de Contabilidade.

ISS: Alteração de regras e lista de serviços – Lei Complementar nº 157 de

29/12/2016. Essa Lei Complementar estabeleceu alíquota mínima de 2% para o

ISS, manteve cobrança do imposto para as operações de franquia e incluiu vários

serviços na lista da Lei Complementar nº 116 de 31/07/2003.

DIFAL: Emenda Constitucional nº 87, de 16/04/2015, altera o § 2º do Art.

155 da Constituição Federal e inclui o Art. 99 no Ato das Disposições

Constitucionais Transitórias – Alteração da partilha entre as unidades da

Federação.

Ganho de Capital: Alíquota será maior para empresas optantes pelo Simples

Nacional, conforme regulamentado pela Lei nº 13.259 de 16/03/2016.

ECD: Será exigida das empresas Optantes pelo Simples Nacional - Resolução

CGSN nº 131 de 06/12/2016 - A pessoa jurídica optante pelo Simples Nacional

na condição de Microempresa (ME) ou Empresa de Pequeno Porte (EPP) que

receber aporte de capital deverá manter Escrituração Contábil Digital (ECD).

DIRF 2017: Prazo de entrega 15/02/2017 - Regulamentado pela Instrução

Normativa RFB nº 1671 de 22/11/2016.

21

Inativas e Empresas do Simples Nacional devem apresentar a

DCTF: Devido à publicação da Instrução Normativa RFB nº 1646, de

30/05/2016, a partir do ano-calendário de 2017, todas as informações relativas

à inatividade deverão ser informadas apenas na Declaração de Débitos e Créditos

Tributários Federais (DCTF).

Bloco K: Alterado o calendário de início da obrigatoriedade - Ajuste SINIEF 25,

09/12/2016, que dispõe sobre a Escrituração Fiscal Digital (EFD).

CEST: Obrigatório a partir de 1º de julho de 2017 - Regulamentado

pelo Convênio ICMS 90 de 12/09/2016.

Mostruário e treinamento: Operação ganhou CFOP específico - Ajuste SINIEF

18, de 09/12/2016, estendeu a utilização de CFOPs, até então utilizados apenas

nas operações de remessa e retorno de mercadorias ou bens em demonstração,

para as operações de mostruário e treinamento.

NF-e– CT-e: Emissor gratuito será fornecido pelo SEBRAE - A Secretaria da

Fazenda do Estado de São Paulo firmou parceria com o Serviço Brasileiro de

Apoio às Micro e Pequenas Empresas (SEBRAE) para atender uma parcela de

contribuintes que ainda utiliza os emissores gratuitos de Nota Fiscal Eletrônica

(NF-e) e do Conhecimento de Transporte Eletrônico (CT-e).

A Secretaria da Fazenda do Estado de São Paulo (SEFAZ-SP) transferirá

ao SEBRAE a solução gratuita e, a partir de julho de 2017, a instituição passará a

disponibilizar e atualizar as versões do aplicativo para as empresas. Até essa

data a SEFAZ-SP manterá o aplicativo em funcionamento.

Débitos Federais de pessoas físicas e jurídicas poderão ser liquidados

por meio do PRT: Com a publicação da Medida Provisória nº 766, de

04/01/2017, poderão ser quitados os débitos de natureza tributária ou não

tributária vencidos até 30/11//2016, de pessoas físicas e jurídicas, inclusive

objeto de parcelamentos anteriores rescindidos ou ativos, em discussão

administrativa ou judicial, ou ainda provenientes de lançamento de ofício

efetuados após a publicação da Medida Provisória, desde que o requerimento se

dê no prazo estabelecido nesta norma.

22

SEFAZ-SP

ICMS: Governo do Estado de São Paulo regulamenta pacote de medidas de

incentivo aos contribuintes -Decreto nº 62.312, Decreto nº 62.313, Decreto

nº 62.314 e Decreto nº 62.315, esses de 16/12/2016.

Os referidos decretos têm o objetivo de viabilizar e de facilitar a utilização de

saldo credor do ICMS passível de apropriação nos termos do Artigo 71 do

Regulamento do ICMS (RICMS/2000) e do Crédito Acumulado doICMS já

apropriado nos termos da legislação de regência, quando destinados à realização

de investimento para modernização, ampliação de planta industrial ou

construção de novas fábricas, desenvolvimento de novos produtos ou ampliação

dos negócios neste Estado.

SEFAZ-SP: Alteradas as regras para redução da carga tributária de produtos

listados no Artigo 34 do Anexo II do RICMS/2000. O governo do Estado, por

meio do Decreto nº 62.386, de 27/12/2016 alterou as regras de redução da base

de cálculo do ICMS nas saídas internas de perfumes, cosméticos e produtos de

higiene pessoal realizadas por fabricante e atacadista.

ICMS-ST: Procedimentos para ressarcimento a partir de 2017 em São Paulo - A

partir de 2017 os contribuintes paulistas substituídos tributários devem solicitar

ressarcimento de ICMS Substituição Tributária (ICMS-ST) mediante os

procedimentos estabelecidos na Portaria CAT 158 de 28/12//2015.

Fique atento às alterações de regras; alíquota do ICMS e Fundo de Erradicação e

Combate à Pobreza junto aos estados. No que tange aos documentos eletrônicos

(NF-e, NFC-e e CT-e) acompanhe as novas regras e versões de validação.

Fonte: Siga o Fisco.

23

6. IMPOSTO SOBRE A RENDA DAS PESSOAS JURÍDICAS - IRPJ

Conforme a CFRB/88, o Imposto sobre a renda possui as seguintes

características:

Generalidade: Toda e qualquer forma de renda ou provento

Universalidade: Todos que auferirem renda

Progressividade: Cobra-se mais de quem tem mais e vice- versa

A pessoa jurídica é tributada de acordo com as seguintes

modalidades:

Lucro Real, Lucro Presumido, Lucro Arbitrado e Simples Nacional

Período de apuração:

Lucro Real – Trimestral ou Mensal (Estimado)

Lucro Presumido - Trimestral

Lucro Arbitrado - Trimestral

Simples Nacional – Mensal

O que é ECD?

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros: I - Livro Diário e seus auxiliares, se houver; II - Livro Razão e seus auxiliares, se houver; III - Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos (Sped).

“A exigência da ECD para a ME e EPP é mais um avanço na complexidade das obrigações acessórias, que promete contribuir para distanciar o Simples Nacional do seu propósito inicial”.

24

6.1 Lucro Real – Apuração Trimestral

Conceito

O Lucro Real é o resultado (Lucro ou Prejuízo) do período de apuração

(antes de computar a provisão para o imposto de renda), ajustado pelas

adições, exclusões e compensações prescritas ou autorizadas pela

legislação do imposto sobre a renda.

Verifica-se de imediato que, como ponto de partida para determinação

do lucro real é o resultado líquido apurado na escrituração

comercial. As pessoas jurídicas tributadas com base no lucro real são

obrigadas a mantê-la em boa ordem e guarda, com a estrita observância

das leis comerciais e fiscais e dos princípios contábeis geralmente aceitos.

Estão obrigadas à tributação com base no Lucro Real, as pessoas

jurídicas:

Até 31/12/2013 – R$ 48.000.000,00 (quarenta e oito milhões). A

partir de 01/01/2014 - Receita bruta igual ou superior a R$

78.000.000 (setenta e oito milhões), e proporcional de R$

6.500.000 (seis milhões e quinhentos mil reais);

Cujas atividades sejam bancos comerciais, bancos de investimentos,

bancos de desenvolvimento, caixas econômicas, sociedades de

créditos, financiamentos e investimentos, sociedades de crédito

imobiliário, sociedades corretoras de títulos, valores mobiliários e

câmbio, distribuidoras de títulos e valores mobiliários, empresas de

arrendamento mercantil, cooperativas de crédito, empresas de

seguros privados e de capitalização e entidades de previdência

privada aberta;

25

Que tiverem lucros, rendimentos e ganhos de capital oriundos do

exterior;

Notas:

Não confundir rendimentos ou ganhos de capital oriundos do

exterior com receitas de exportação. As exportadoras podem optar

pelo Lucro Presumido, desde que não estejam nas hipóteses de

vedação. A restrição deste item alcança aquelas empresas que

tenham lucros gerados no exterior (como empresas Offshore, filiais

controladas e coligadas no exterior, etc.).

A prestação direta de serviços no exterior (sem a utilização de filiais,

sucursais, agências, representações, coligadas, controladas e outras

unidades descentralizadas da pessoa jurídica que lhes sejam

assemelhadas) não obriga á tributação do lucro real.

Que, autorizadas pela legislação tributária, usufruam de

benefícios fiscais relativos à isenção ou redução de impostos;

Nota: como exemplo de benefícios fiscais: o

programa BEFIEX (isenção do lucro de exportação), redução do IR

pelo Programa de Alimentação do Trabalhador, projetos incentivados

pela SUDENE e SUDAM, etc.

Que, no decorrer do ano-calendário, tenham efetuado

pagamentos mensal por estimativa ou tenham reduzido ou

suspendido o pagamento mensal por estimativa, mediante

levantamento do balanço ou balancete específico para esse fim;

Nota: o regime de estimativa é a opção de pagamento mensal,

estimado, do Imposto de Renda, para fins de apuração do Lucro Real

26

em Balanço Anual.

Que explorem as atividades de prestação cumulativa e contínua de

serviços de assessoria de crédito, seleção e riscos,

administração de contas a pagar e a receber, compras de direitos

creditórios resultantes de vendas mercantis a prazo ou de prestação

de serviços (factoring).

Notas:

1ª As pessoas jurídicas que não se enquadrarem nas hipóteses acima

poderão optar, por ocasião do pagamento do imposto correspondente

ao 1º trimestre do ano-calendário em vigor, pela tributação com base

no lucro presumido.

2ª considera-se receita bruta total, para fins de determinação do limite

referido, o somatório:

a) receita bruta total;

b) demais receitas e ganhos de capital;

c) ganhos líquidos obtidos em operações realizadas nos mercados

de renda variável;

d) rendimentos nominais produzidos por aplicações financeiras de

renda fixa;

e) parcela das receitas auferidas nas exportações às pessoas

vinculadas ou aos países com tributação favorecida que exceder

ao valor já apropriado na escrituração da empresa, na forma da

Instrução Normativa SRF nº 38, e 30/04/1997.

27

3ª os agentes autônomos de seguros (corretores de seguros) não são

considerados instituições financeiras e, portanto, não são obrigados à

tributação com base no Lucro Real.

4ª a pessoa jurídica que auferir receita de exportação de mercadorias

e/ou prestação direta de serviços ao exterior não está enquadrada na

hipótese já mencionada, ou seja, lucros, rendimentos e ganhos de capital

oriundos do exterior.

Lucro Contábil e Lucro Fiscal/Real

Lucro Contábil – É o lucro líquido do exercício apurado de acordo com

Práticas Contábeis Brasileiras.

Lucro Fiscal/Real – É o lucro apurado após adições, exclusões e

compensações permitidas pela legislação tributária. Constitui-se base de

cálculo para o pagamento do imposto de renda com base no lucro real.

Condições de Dedutibilidade dos Custos e Despesas

Para que um custo ou uma despesa possa ser considerado dedutível, é

necessário o atendimento das seguintes condições (art. 299 – RIR 99):

*Ser necessário para a atividade da empresa e a manutenção da

respectiva fonte produtora de receitas.

28

* Ser normal e usual.

* Estar documentado e devidamente contabilizado.

* Não constituir inversão de capital. (aquisição de bens de capital -

Ex. imobilizado)

OBS.: A despesa é dedutível no regime de competência, ou seja, no

momento em que é considerada incorrida – quando ocorre o fato gerador

– independe de pagamento.

Apuração do Lucro Fiscal/Real

Exemplo:

Lucro antes do Imposto de Renda (LAIR)

(+) Adições ao Lucro Líquido

(-) Exclusões ao Lucro Líquido

(=) Lucro antes da Compensação do Prejuízo Fiscal

(-) Compensação do Prejuízo Fiscal

(=) Lucro Real ou Lucro Tributável

Adições – são despesas realizadas (contabilizadas) pelas empresas, mas

não consideradas como dedutíveis para apuração da base de cálculo

para pagamento do Imposto de Renda. Exemplo: multa de trânsito.

Exclusões – são as receitas auferidas (contabilizadas) pelas empresas,

mas que não são tributadas pela legislação. Exemplo: dividendos

recebidos pela participação societária em outras empresas avaliadas pelo

Método do Custo.

Compensações – A legislação admite que, prejuízos fiscais apurados

anteriormente possam ser compensados com lucros futuros. Essa

compensação está limitada a 30% (trinta) do lucro fiscal apurado no

período base.

29

Notas:

I. O Prejuízo Fiscal não poderá ser compensado se, entre a data da

apuração e da compensação do prejuízo fiscal, ocorrer, cumulativamente,

modificação do controle societário e modificação do ramo de atividade.

II. Não há prazo para prescrição do Prejuízo Fiscal.

Parte B – controla as diferenças temporárias, ou seja, todos os

lançamentos que podem afetar a base fiscal de períodos posteriores.

Assim, todas as despesas que representem adições temporárias devem

ser registradas na parte B, pois em algum período seguinte, esta

despesa será dedutível para fins fiscais e, com o adequado controle na

parte B , a exclusão pode ser feita sem nenhuma preocupação.

Exemplos de resultados passivos de controle na parte B: Prejuízos a

Compensar, Depreciação Acelerada Incentivada.

Adições e Exclusões Temporárias – são consideradas, na pratica como

despesas dedutíveis e receitas tributadas, mas apenas nos próximos

períodos.

Alguns exemplos de Adições definitivas e temporárias, para

apuração do Lucro Real:

Adições Definitivas - Uma despesa que não é aceita agora, nem será

num período futuro. Representam despesas não necessárias às

operações, tais como: multas fiscais não compensatórias, multa de

trânsito, despesas particulares de diretores, resultado de equivalência

patrimonial (despesas), despesas com brindes.

OBS.: As multas por infrações fiscais, como regra geral, não são

dedutíveis como custo ou despesa operacional. Entretanto, poderão ser

30

dedutíveis as multas de natureza compensatória e as impostas por

infrações de que não resultem falta ou insuficiência de pagamento de

tributo (RIR/1999, art. 344, §5 o ).

A multa de natureza compensatória destina-se a compensar o sujeito

ativo da obrigação tributária pelo prejuízo suportado em virtude do atraso

no pagamento que lhe era devido. É penalidade de caráter civil, posto que

comparável à indenização prevista no direito civil. Em decorrência disso,

nem a própria denúncia espontânea é capaz de excluir a responsabilidade

por esses acréscimos, usualmente chamados moratórios.

Porém, nem todos os acréscimos moratórios previstos na legislação

tributária podem ser considerados compensatórios. A multa moratória

somente terá natureza compensatória quando, cumulativamente,

preencher as seguintes condições:

Adições Temporárias - Uma despesa que não é aceita pelo fisco num

período, por não reencher determinados requisitos, que será preenchido

em outro período. Representa provisões (contingências trabalhistas e

outras), exceto provisões para férias, 13º salário e técnicas,

Exclusão Definitiva - Uma receita que não é tributada agora nem será

tributada em períodos futuros. Exemplos: Receita auferida pela

Equivalência Patrimonial, Receita de dividendos recebidos pela

avaliação do investimento pelo método de custo.

Exclusão Temporária - Uma despesa que o fisco aceita como dedução

fiscal antes do seu reconhecimento contábil, representará uma

dedução antecipada do IR devido, gerando um ajuste extracontábil no

LALUR, para reduzir o lucro tributável. Quando ocorrer o efetivo

registro na contabilidade, esta despesa não poderá ser aceita pelo fisco,

31

uma vez que já foi considerada dedutível no período anterior. Exemplo:

Despesa com a exploração do petróleo cru, mesmo antes de

registrar a despesa.

Alíquotas Aplicáveis para o cálculo do Imposto de Renda (IR) e

Adicional de Imposto de Renda.

IR – 15%

Adicional – 10%

Adicional do Imposto de Renda

Representa a parcela da base de cálculo que exceder o limite de R$

60.000,00 (sessenta mil reais), no trimestral e R$ 240.000,00 para

apuração anual. No caso de início de atividades, o limite trimestral será

proporcional ao número de meses, ou seja, R$ 20.000,00 (vinte mil

reais).

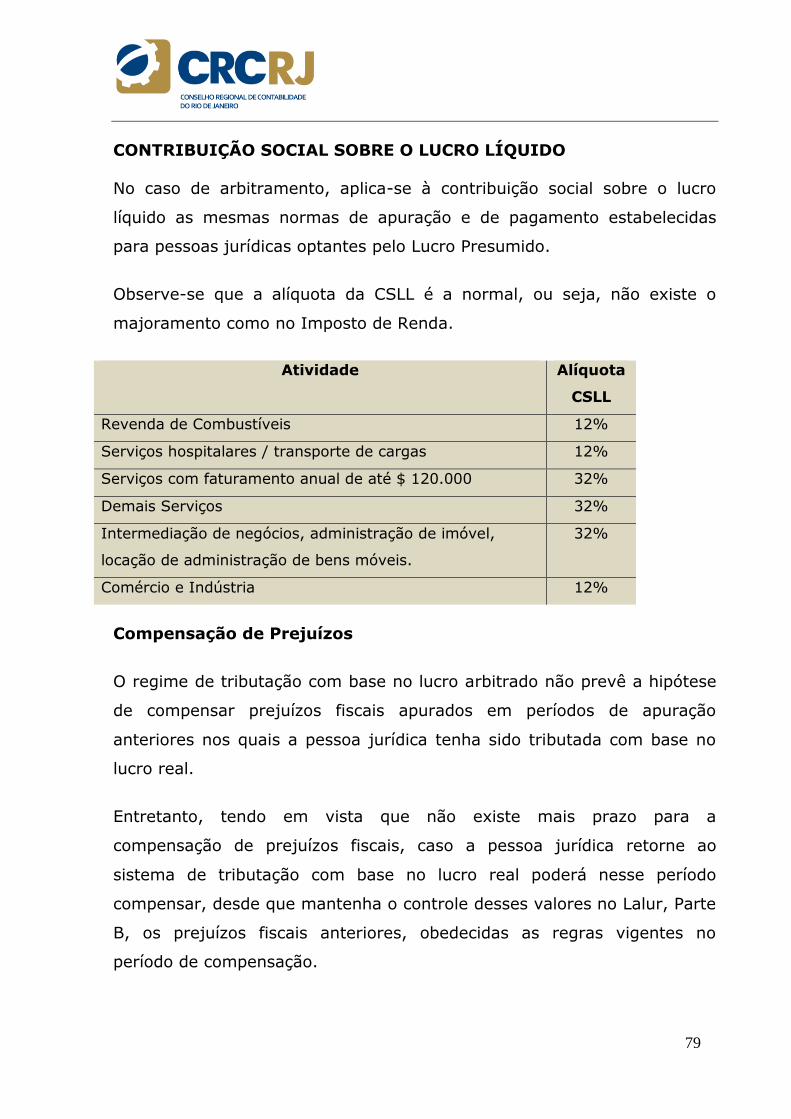

Contribuição Social Sobre o Lucro Líquido - CSLL

A contribuição social sobre o lucro líquido (CSLL ou CSSL) foi instituída

pela Lei 7.689/1988.

Aplicam-se à CSLL as mesmas normas de apuração e de pagamento

estabelecidas para o imposto de renda das pessoas jurídicas, mantidas a

base de cálculo e as alíquotas previstas na legislação em vigor (Lei 8.981,

de 1995, artigo 57).

A pessoa jurídica optante pelo Lucro Real, Presumido ou Arbitrado deverá

recolher a Contribuição Social sobre o Lucro pela modalidade escolhida de

tributação.

Não é possível, por exemplo, a empresa optar por recolher o IRPJ

pelo Lucro Real e a CSLL pelo Lucro Presumido.

32

Alíquota - 9%

Base de Cálculo: É o lucro contábil, ajustado pelas adições, exclusões e

compensações previstas na legislação.

O mesmo procedimento, aplicado para apuração da base de cálculo do IR,

será aplicado para o cálculo da CSLL. Assim, quando do cálculo desse

imposto, haverá também adições e exclusões, compensações que serão

controladas.

Caso haja em algum período base de cálculo negativa da CSLL, está

poderá ser compensada em períodos futuros, limitada ao máximo de

30% do lucro líquido ajustado. Não existe prazo de prescrição para a

compensação.

Prazo Para Pagamento

O Imposto de Renda devido e a Contribuição Social, apurados

trimestralmente, serão pagos em quota única, até o último dia útil do mês

subseqüente ao do encerramento do período de apuração.

À opção da pessoa jurídica, o imposto devido poderá ser pago em até três

quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos três

meses subseqüentes ao do encerramento do período de apuração a que

corresponder, observado o seguinte:

a) nenhuma quota poderá ter valor inferior a R$ 1.000,00 (mil reais) e o

imposto de valor inferior a R$ 2.000,00 (dois mil reais) será pago em

quota única, até o último dia útil do mês subseqüente ao do encerramento

do período de apuração;

33

b) as quotas do imposto serão acrescidas de juros equivalentes à taxa

Selic, acumulada mensalmente, a partir do primeiro dia do segundo mês

subseqüente ao do encerramento do período de apuração até o último dia

do mês anterior ao do pagamento e de 1% (um por cento) no mês do

pagamento.

RESUMO

O lucro real será determinado a partir do lucro líquido do período de

apuração, obtido na escrituração comercial (antes da provisão para o

imposto de renda) e demonstrado no Lalur, observando-se que:

1) serão adicionados ao lucro líquido:

a) os custos, despesas, encargos, perdas, provisões, participações e

quaisquer outros valores deduzidos na apuração do lucro líquido

que, de acordo com a legislação tributária, não sejam dedutíveis na

determinação do lucro real (exemplos: resultados negativos de

equivalência patrimonial; custos e despesas não dedutíveis);

b) os resultados, rendimentos, receitas e quaisquer outros valores

não incluídos na apuração do lucro líquido que, de acordo com a

legislação tributária, devam ser computados na determinação do

lucro real (exemplos: ajustes decorrentes da aplicação dos métodos

dos preços de transferência; lucros auferidos por controladas e

coligadas domiciliadas no exterior);

2) poderão ser excluídos do lucro líquido:

a) os valores cuja dedução seja autorizada pela legislação tributária

e que não tenham sido computados na apuração do lucro líquido do

período de apuração (exemplo: depreciação acelerada incentivada);

b) os resultados, rendimentos, receitas e quaisquer outros valores

incluídos na apuração do lucro líquido que, de acordo com a

34

legislação tributária, não sejam computados na determinação do

lucro real (exemplos: resultados positivos de equivalência

patrimonial; dividendos);

3) poderão ser compensados, total ou parcialmente, à opção do

contribuinte, os prejuízos fiscais de períodos de apuração anteriores,

desde que observado o limite máximo de trinta por cento do lucro líquido

ajustado pelas adições e exclusões previstas na legislação tributária. O

prejuízo compensável é o apurado na demonstração do lucro real de

períodos anteriores e registrado no Lalur (Parte B).

Como são apurados, controlados e compensados os prejuízos

fiscais não operacionais?

Os prejuízos não-operacionais apurados somente poderão ser

compensados nos períodos subsequentes ao da sua apuração (trimestral

ou anual) com lucros da mesma natureza, observado o limite de 30%

(trinta por cento) do referido lucro.

Conforme a IN SRF nº 11, de 1996, art. 36, os resultados não

operacionais de todas as alienações de bens do ativo permanente

ocorridas durante o período de apuração deverão ser apurados

englobadamente entre si.

No período de apuração de ocorrência de alienação de bens do ativo

permanente, os resultados não operacionais, positivos ou negativos,

integrarão o lucro real.

A separação em prejuízos não operacionais e em prejuízos das demais

atividades somente será exigida se, no período, forem verificados,

35

cumulativamente, resultados não operacionais negativos e lucro real

negativo (prejuízo fiscal).

Verificada esta hipótese, a pessoa jurídica deverá comparar o prejuízo não

operacional com o prejuízo fiscal apurado na demonstração do lucro real,

observado o seguinte:

a) se o prejuízo fiscal for maior, todo o resultado não operacional negativo

será considerado prejuízo fiscal não operacional e a parcela excedente

será considerada, prejuízo fiscal das demais atividades;

b) se todo o resultado não operacional negativo for maior ou igual ao

prejuízo fiscal, todo o prejuízo fiscal será considerado não operacional. Os

prejuízos não operacionais e os decorrentes das atividades operacionais

da pessoa jurídica deverão ser controlados em folhas específicas,

individualizadas por espécie, na parte B do Lalur, para compensação, com

lucros da mesma natureza apurados nos períodos subsequentes.

O valor do prejuízo fiscal não operacional a ser compensado em cada

período-base subsequente não poderá exceder o total dos resultados não

operacionais positivos apurados no período de compensação.

A soma dos prejuízos fiscais não operacionais com os prejuízos

decorrentes de outras atividades da pessoa jurídica, a ser compensada,

não poderá exceder o limite de 30% (trinta por cento) do lucro líquido do

período-base da compensação, ajustado pelas adições e exclusões

previstas ou autorizadas pela legislação do imposto de renda.

No período-base em que for apurado resultado não operacional positivo,

todo o seu valor poderá ser utilizado para compensar os prejuízos fiscais

não operacionais de períodos anteriores, ainda que a parcela do lucro real

36

admitida para compensação não seja suficiente ou que tenha sido apurado

prejuízo fiscal.

Neste caso, a parcela dos prejuízos fiscais não operacionais compensados

com os lucros não operacionais que não puder ser compensada com o

lucro real, seja em virtude do limite de 30% (trinta por cento) ou de ter

ocorrido prejuízo fiscal no período, passará a ser considerada prejuízo das

demais atividades, devendo ser promovidos os devidos ajustes na parte B

do Lalur;

37

Exercícios - Apuração do Imposto de Renda Lucro Real

1. O Imposto de Renda é um imposto:

a) de competência residual;

b) indireto;

c) de competência comum;

d) direto.

2. Em face da Constituição Federal, o imposto sobre a renda e

proventos de qualquer natureza tem as seguintes características:

a) universalidade e progressividade;

b) generalidade e seletividade;

c) comutatividade e essencialidade;

d) não-cumulatividade e seletividade;

e) progressividade e seletividade.

3. As alíquotas aplicáveis sobre a base de cálculo apurada na

forma do lucro real, presumido ou arbitrado, para determinar o

imposto de renda e a contribuição social devido pela pessoa

jurídica em cada período-base, a partir do ano-calendário de 1996

é:

(A) 27,5% e 8% (B) 19,0% e 12% (C) 1,2%; e 15%

(D) 15,0% e 9% (E) 4,8%. e 12%

38

4. Com base nas informações abaixo, calcule e contabilize e IR e

a CSLL na modalidade de Lucro Real trimestral.

PARTE A DO LALUR

Trimestres Jan a mar Abr a Jun Jul a Set Out a

Dez

LAIR (lucro contábil) 1.000 1.000 1.000 1.000

(+) Adições 200 100 400 1.000

(-) Exclusões (400) (1.500) (200) (600)

(=) Resultado antes da

compensação do prejuízo

fiscal

800 (400) 1.200 1.400

(-) Compensação do

prejuízo Fiscal

- -

Resultado Real/Fiscal

IR 15%

Adicional de IR 10%

Despesa com IR

39

Controle do Prejuízo Fiscal = PARTE B DO

LALUR

Valores

Cálculo da Contribuição Social sobre o Lucro Líquido

Trimestres

Jan a mar

Abr a Jun

Jul a Set

Out a Dez

LAIR 1.000 1.000 1.000 1.000

(+) Adições 200 100 400 1.000

(-) Exclusões (400) (1.500) (200) (600)

(=) Resultado antes da

compensação

800 (400) 1.200 1.400

(-) Compensação da Base de

Cálculo Negativa

(=) Base de Cálculo

CSLL

40

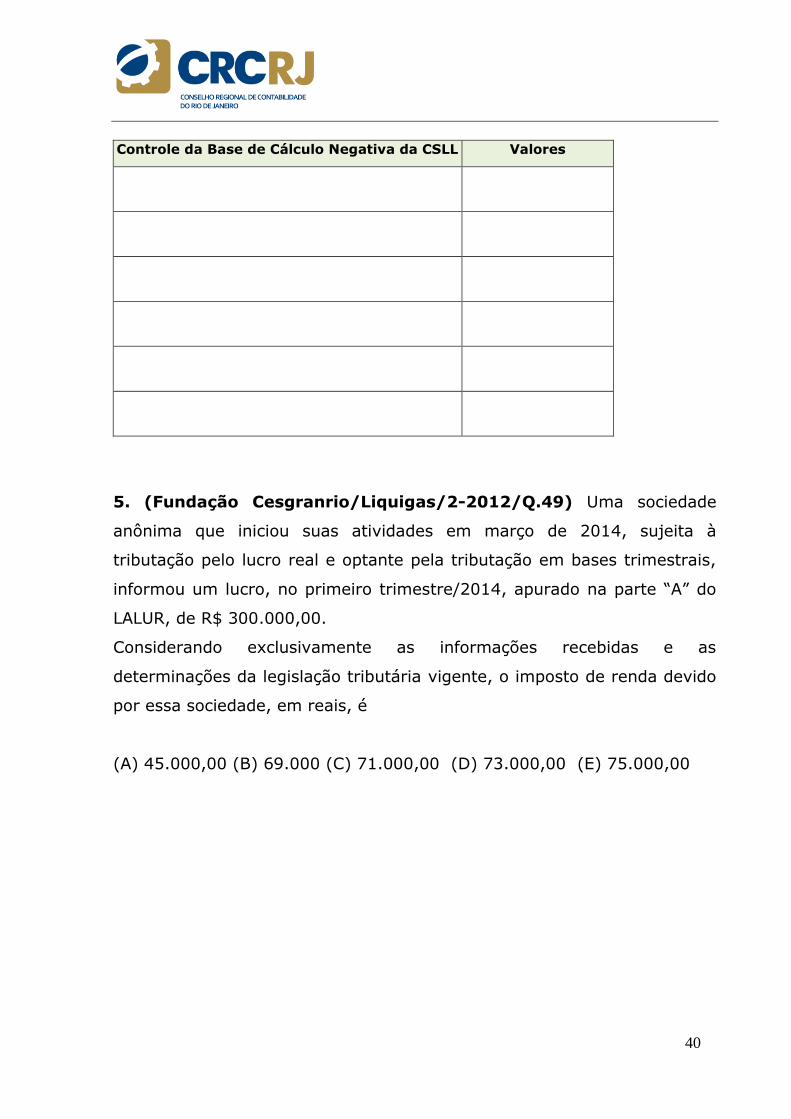

Controle da Base de Cálculo Negativa da CSLL Valores

5. (Fundação Cesgranrio/Liquigas/2-2012/Q.49) Uma sociedade

anônima que iniciou suas atividades em março de 2014, sujeita à

tributação pelo lucro real e optante pela tributação em bases trimestrais,

informou um lucro, no primeiro trimestre/2014, apurado na parte “A” do

LALUR, de R$ 300.000,00.

Considerando exclusivamente as informações recebidas e as

determinações da legislação tributária vigente, o imposto de renda devido

por essa sociedade, em reais, é

(A) 45.000,00 (B) 69.000 (C) 71.000,00 (D) 73.000,00 (E) 75.000,00

41

6. (Fundação Cesgranrio/com adaptações) Uma empresa tributada

pelo lucro real fez a opção do pagamento trimestral para o ano de 2012.

Obteve lucro tributável de R$ 300.000,00 no primeiro trimestre, de R$

150.000,00 no segundo trimestre, apresentou prejuízo fiscal no terceiro

trimestre de R$ 100.000,00 e resultado positivo no quarto trimestre de R$

200.000,00. Assim, terminou o ano com um resultado fiscal de R$

550.000,00.

Considerando as informações acima, o total de Imposto de Renda a ser

pago pela empresa, referente ao ano de 2012, em reais, será:

(A) 119.500,00 (B) 129.500,00 (C) 137.000,00

(D) 141.500,00 (E) 147.500,00

42

RESOLUÇÃO

Trimestres Jan a mar Abr a Jun Jul a Set Out a Dez

LAIR (lucro contábil)

(+) Adições

(-) Exclusões

Resultado antes da

Compensação do PF

Compensação do PF

Base de Cálculo do IR

Alíquota – 15%

Adicional do IR

Despesa com IR

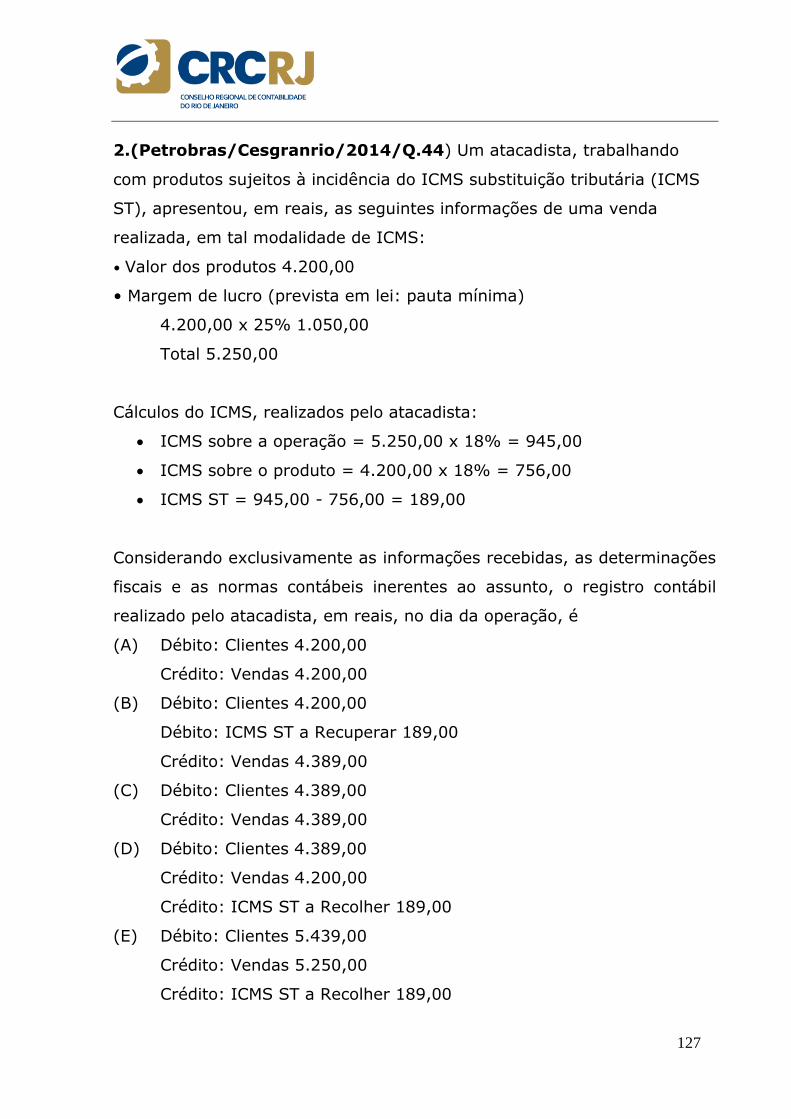

7. (Fundação Cesgranrio/Liquigas/Q.44) Os contribuintes sujeitos à

Contribuição Social sobre Lucro Líquido (CSLL) são as pessoas jurídicas

domiciliadas no Brasil, bem como aquelas que a elas são equiparadas pela

legislação fiscal do Imposto de Renda das Pessoas Jurídicas (RIR/1999).

O fato gerador da CSLL, nos termos da Constituição Federal/1988, é o(a)

(A) lucro (B) receita bruta (C) receita líquida (D) venda de mercadorias

(E) venda de mercadorias e serviços

43

8. (Fundação Cesgranrio/Liquigas/Q. 45) O Imposto de Renda de

uma pessoa jurídica, com mais de dez anos de atividades ininterruptas,

tributada pelo lucro real, optante pelo lucro real trimestral, será

determinado pela aplicação da alíquota de 15% sobre o lucro

(A) antes do imposto de renda, apurado na demonstração do resultado,

acrescido de R$ 240.000,00.

(B) líquido contábil ajustado por adições e subtrações, deduzido da

compensação de prejuízos fiscais, mais 10% sobre o imposto excedente a

R$ 20.000,00.

(C) real, apurado no LALUR, menos 10% aplicados sobre R$ 240.000,00.

(D) real, apurado no LALUR, mais 10% aplicados sobre o lucro que

exceder a R$ 60.000,00.

(E) real, apurado no LALUR, mais 10% sobre o lucro excedente a R$

240.000,00.

9. Analise as afirmações a seguir em relação às formas de

tributação sobre o lucro.

I - Uma empresa com receita total no valor de 50 milhões de reais, em

2004, sendo 5% oriunda de resultado positivo, com participação em

controladas (MEP), será obrigada a utilizar, em 2005, o lucro real como

forma de tributação sobre o lucro, estando impedida de utilizar o lucro

presumido em 2005, mesmo que a receita total fique abaixo de 48

milhões de reais nesse ano.

II - No lucro real, o prejuízo fiscal apurado poderá ser compensado nos

anos seguintes, mas com limitação de 30% da soma algébrica de receitas

e despesas apuradas na contabilidade, sem qualquer ajuste de adições ou

exclusões.

44

III - A empresa que vender seus produtos ao exterior, ainda que através

de empresa comercial exportadora, estará, automaticamente, obrigada ao

lucro real, qualquer que seja sua receita total no ano anterior.

Está(ão) correta(s) apenas a(s) afirmação(ões):

(A) I

(B) II

(C) I e II

(D) I e III

(E) II e III

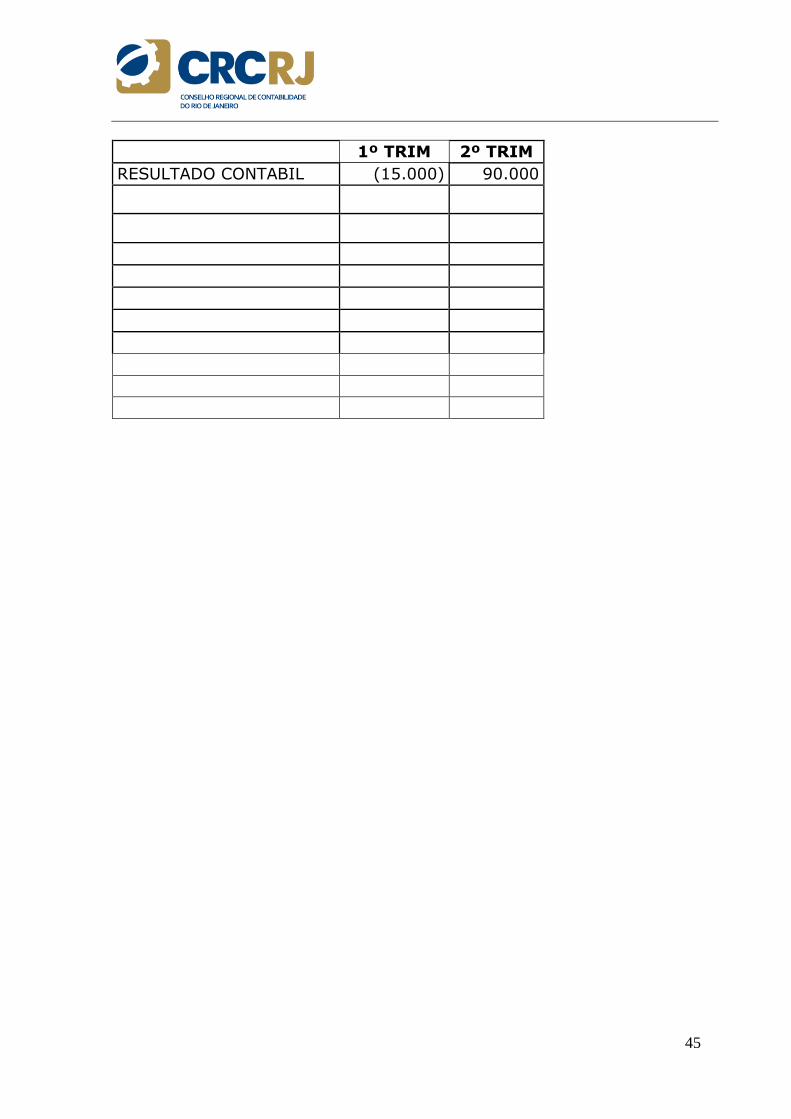

10. Determinada empresa comercial iniciou suas atividades em

janeiro de 2013, sendo tributada pelo lucro real trimestral. No

primeiro trimestre, apresentou prejuízo contábil de R$ 15.000,00,

com despesas não dedutíveis no valor de R$ 1.000,00 incluídas no

resultado. No 2o trimestre, obteve lucro contábil de R$ 90.000,00,

incluindo receitas não tributáveis de R$ 10.000,00. Considerando

as alíquotas vigentes no país (alíquota básica de 15% e adicional

de 10% sobre a parcela que ultrapassar R$ 240.000,00/ano ou R$

20.000,00/mês), o imposto de renda devido pela empresa

referente ao 2o trimestre, em reais, é:

(A) 9.600,00 (B) 9.900,00 (C) 10.000,00 (D) 10.500,00

(E) 15.500,00

45

1º TRIM 2º TRIM

RESULTADO CONTABIL (15.000) 90.000

46

Lucro Real Anual - Base Estimativa – Apuração Mensal

A pessoa jurídica sujeita à tributação com base no lucro real,

alternativamente à sistemática de sua apuração trimestral, poderá optar

pelo pagamento mensal do imposto por estimativa e determinar o lucro

real apenas em 31 de dezembro do ano calendário.

Nota: A opção pelo pagamento por estimativa ou trimestral será

irretratável para todo o ano calendário e será manifestada com o

pagamento do imposto correspondente ao mês de janeiro ou no primeiro

trimestre.

Para cálculo do IR mensal, na modalidade de lucro estimado, será apurado

de acordo com o percentual definido pela legislação tributária para cada

atividade, conforme tabela abaixo:

Atividade Base para o

IR

Base para a

CSLL

Revenda de Combustíveis 1,6% 12%

Serviços hospitalares / transporte de cargas 8,0% 12%

Serviços com faturamento anual de até $ 120.000 16,0% 32%

Demais Serviços 32,0% 32%

Intermediação de negócios, administração de imóvel, locação de administração de bens

móveis.

32,0% 32%

Comércio e Indústria 8,0% 12%

OBS.: Empresas com mais de uma atividade aplica-se o % correspondente a

cada atividade.

47

Como a empresa somente apurará o imposto de renda no final do ano

calendário, a diferença entre o imposto devido e o somatório das

importâncias pagas por estimativa será:

a) se positivo, pago em quota única até o último dia do mês de março do

ano subseqüente, acrescido de juros equivalentes (juros Selic mais

1%)

b) se negativo, compensado com o imposto devido a partir do mês de

janeiro do ano-calendário subseqüente, assegurada a alternativa de

requerer a restituição do montante pago a maior.

Suspensão ou Redução do Imposto de Renda Apurado por

Estimativa

A pessoa jurídica poderá suspender ou reduzir o pagamento do imposto

mensal por estimativa, caso demonstre que os valores já pagos,

correspondentes a meses anteriores, excedem o valor do imposto,

inclusive adicional, calculado com base no lucro real do período em curso,

através da elaboração de balanços ou balancetes levantados para tal fim.

48

Considere a seguinte situação hipotética:

Mês Base Mês de

Recolhimento

Imposto

Mensal – R$

Valor

Acumulado - R$

Valor a

Recolher – R$

Janeiro Fevereiro 3.500,00 3.500,00 3.500,00

Fevereiro Março 2.500,00 6.000,00 2.500,00

Março Abril 4.000,00 10.000,00 ?

Se a pessoa jurídica levantar balanço ou balancete em 31 de março

(01/01 A 31/03) e apurar imposto devido, por exemplo, de R$ 5.000,00,

ela não precisará efetuar em abril o recolhimento por estimativa de R$

4.000,00, relativo ao mês de março (suspensão), pois já pagou até março

a importância de R$ 6.000,00, superior ao devido com base no balanço ou

balancete.

Redução do Imposto

Caso o valor do imposto devido, apurado no balancete ou balanço, tivesse

sido de, por exemplo, R$ 7.500,00, a pessoa jurídica poderia recolher

apenas R$ 1.500,00 em abril (redução), em vez dos R$ 4.000,00

calculados por estimativa, pois já recolheu R$ 6.000,00 até março e

bastaria complementar a diferença em relação ao imposto devido, ou seja,

(R$ 7.500,00 – R$ 6.000,00 = R$ 1.500,00).

49

Exercícios - Cálculo do Imposto de Renda Estimado

1. Considere a seguinte situação:

A empresa Indústria, Comércio e Assistência Técnica de Aparelhos

Náuticos Ltda. (Icatan) está obrigada à tributação pelo lucro real, tendo

escolhido a opção da apuração de lucro real anual. Mensalmente, apura e

recolhe o Imposto de Renda com base em estimativa sobre suas receitas.

Com base nas informações abaixo, apure e contabilize o Imposto de

Renda a recolher, com base no lucro estimado de outubro de 2014,

considerando que as vendas de mercadorias sofrem tributação de 8% e os

serviços prestados são tributados em 32%.

Indústria

Comércio

Serviços

Receitas brutas (as vendas de mercadorias

incluem o IPI)

600.000,00 40.000,00

Deduções das receitas brutas

Imposto sobre produtos industrializados - 30.000,00

Imposto sobre circulação de mercadorias 102.600,00

Imposto sobre serviços 2.000,00

Vendas canceladas e devoluções 10.000,00

Descontos incondicionais 4.000,00

Total das deduções 146.600,00 2.000,00

Receita Liquida 453.400,00 38.000,00

50

Memória de cálculo do Imposto

de Renda

Lucro Real Anual

Vendas de

Mercadorias

Prestação de

Serviços

51

Memória de cálculo para csll

Lucro Real Anual

Vendas de

Mercadorias

Prestação de

Serviços

52

Considere as informações abaixo para responder às questões de

nºs 2 e 3.

A Zelote S/A apresentou as seguintes informações parciais, em reais,

referentes ao mês de janeiro de 2006:

Itens Valores (R$)

Receita de vendas 1.800.000,00

Receita de aplicações financeiras 50.000,00

IR na Fonte s/aplicações financeiras 10.000,00

Ganho de equivalência patrimonial 120.000,00

Ganhos de capital 80.000,00

2. Considerando-se as informações parciais recebidas da Cia.

Zelote e a legislação tributária do Imposto de Renda, aplicável à

apuração do Imposto de Renda por estimativa (antecipações

mensais em bases estimadas), o valor do Imposto de Renda,

apurado por estimativa, em janeiro, em reais, é

(A) 21.600,00 (B) 46.000,00 (C) 47.100,00 (D) 54.000,00

(E) 58.500,00

53

3. Considerando-se as informações parciais recebidas da Cia.

Zelote e a legislação tributária do Imposto de Renda, aplicável à

apuração da contribuição social sobre o Lucro Líquido por

estimativa (antecipações mensais em bases estimadas), o valor da

Contribuição Social Sobre o Lucro Líquido (CSLL), apurado por

estimativa, no mês de janeiro, em reais, é

(A) 13.940,00 (B) 19.440,00 (C) 21.140,00 (D) 30.240,00

(E) 31.140,00

54

4.(Fundação Cesgranrio/FINEP/ Q. 34 e 35) Considere os dados a

seguir para responder às questões de nos 4 e 5.

A Companhia Comercial H. S/A é tributada pelo Lucro Real anual, com

antecipações mensais em bases estimadas.

Apresentou as seguintes informações, referentes às receitas auferidas no

mês de fevereiro/2011:

Venda de mercadorias R$ 250.000,00

Serviços prestados a terceiros R$ 75.000,00

Considerando-se as informações recebidas da Companhia Comercial H.

S/A e as determinações da legislação fiscal do Imposto de Renda, para as

empresas tributadas pelo Lucro Real com antecipação mensal em bases

estimadas, o valor do Imposto de Renda a recolher, referente ao mês de

fevereiro, em reais, é

(A) 4.500,00 (B) 6.600,00 (C) 9.000,00 (D) 15.600,00

(E) 24.000,00

55

Memória de cálculo do Imposto de Renda

Lucro Real Anual

Vendas de

Mercadorias

Prestação de

Serviços

5. (Fundação Cesgranrio/FINEP/Q.35) Considerando-se as

informações recebidas da Companhia H. S/A e as determinações da

legislação fiscal do Imposto de Renda, para as empresas tributadas pelo

Lucro Real com antecipação mensal em bases estimadas, o valor da

Contribuição Social sobre o Lucro Líquido (CSLL) a recolher, referente ao

mês de fevereiro, em reais, é

(A) 3.510,00 (B) 4.860,00 (C) 5.400,00 (D) 22.500,00 (E) 28.800,00

Memória de cálculo Da CSLL Vendas de

Mercadorias

Prestação de

Serviços

56

6. Levando em consideração que o regime de tributação

adotado pelo contribuinte é o Lucro Real Anual com levantamento

mensal de balanços ou balancetes, para fins de suspensão ou

redução do imposto de renda, os lançamentos no LALUR devem ser

feitos:

(A) anualmente apenas, em caso de lucro;

(B) mensalmente apenas, em caso de lucro;

(C) anualmente apenas, em caso de prejuízo;

(D) mensalmente em caso de lucro ou prejuízo;

(E) anualmente em caso de lucro ou prejuízo.

7. A Companhia Comercial Sulca S/A, enquadrada na tributação

pelo lucro real, ao final de um determinado exercício social,

apresentou as seguintes informações:

Custo das Vendas 300.000,00

Despesa de Depreciação 25.000,00

Perdas com Créditos 10.000,00

Despesas Comerciais 100.000,00

Despesas Financeiras Líquidas 80.000,00

Dividendo recebido, Investimento Avaliado pelo Custo 8.000,00

Ganho na Venda de Imobilizado 15.000,00

Perda pelo Método da Equivalência Patrimonial 20.000,00

Vendas Líquidas 800.000,00

Considerando as determinações de apuração do lucro real, quais foram os

valores apurados, em reais, referentes ao lucro contábil (LAIR) e ao lucro

FISCAL/ real, respectivamente?

57

(A) 288.000,00 e 300.000,00

(B) 280.000,00 e 290.000,00

(C) 288.000,00 e 310.000,00

(D) 288.000,00 e 318.000,00

(E) 300.000,00 e 298.000,00

RESOLUÇÃO

CONTAS LUCRO CONTÁBIL

LUCRO FISCAL/REAL

58

8. A parcela do lucro que exceder o valor resultante da

multiplicação de vinte mil reais pelo número de meses do

respectivo período de apuração, se sujeita à incidência de

adicional de imposto de renda à alíquota de dez por cento. Esta

regra é usada sobre a(s) seguinte(s) forma(s) de tributação:

(A) lucro real, presumido e arbitrado;

(B) lucro real e presumido, apenas;

(C) lucro presumido e arbitrado;

(D) lucro real e arbitrado;

(E) lucro real.

9. Julgue os itens abaixo em certos ou errados:

a) exercício social é determinado espaço de tempo no final do qual os

contribuintes pessoas jurídicas são obrigados a apurar seus resultados e

preparar as demonstrações contábeis, para efeitos comerciais, tributários

e societários. O exercício social deve ter a duração de um trimestre, com

exceção do primeiro ano de existência da empresa;

b) a data do término do exercício social deve ser fixada no estatuto ou

contrato social da pessoa jurídica;

c) ano-calendário é o período de 12 meses consecutivos, compreendido do

dia 1º de janeiro a 31 de dezembro, sendo que a legislação do Imposto de

Renda utiliza tal expressão para identificar o ano de ocorrência do fato

gerador da obrigação tributária;

d) período-base é a expressão que designa o período de incidência do

Imposto de Renda das pessoas jurídicas, ou seja, o período de apuração

59

da base de cálculo. O período-base de apuração definitiva do Imposto de

Renda das pessoas jurídicas pode ser:

a) trimestral, com base no lucro real, presumido ou arbitrado;

b) anual, com base no lucro real, no caso de opção pelos

pagamentos mensais por estimativas.

e) o montante do prejuízo fiscal que pode ser objeto de compensação com

o lucro real é aquele apurado e controlado no Livro de Apuração do Lucro

Real (LALUR);

f) no caso de apuração do Imposto de Renda e contribuição social pelo

lucro real trimestral, cada trimestre é considerado um período de

apuração distinto, sendo que o lucro tributável apurado num trimestre

pode ser compensado com prejuízos fiscais ou bases negativas de

contribuição social sobre o lucro de trimestres subsequentes;

g) a compensação do prejuízo fiscal está limitada ao máximo de 25% do

lucro líquido ajustado pelas adições e exclusões previstas em lei;

h) Não existe prazo de prescrição para a compensação do prejuízo fiscal.

i) as pessoas jurídicas tributadas com base no lucro real podem optar pela

apuração do lucro real anual, alternativamente pela apuração em cada

trimestre. No entanto, os recolhimentos dos tributos devem ser efetuados

uma vez por trimestre;

60

j) na opção pelo lucro real anual, as pessoas jurídicas tributadas pelo lucro

real devem efetuar os recolhimentos mensais com base em estimativas.

A partir dessa opção, a empresa está obrigada à apuração do lucro real

anual, não podendo mudar a base de tributação pelo lucro presumido;

l) o Imposto de Renda pago mensalmente pelo critério de estimativa deve

ser calculado sobre a receita bruta do contribuinte, que é o somatório dos

montantes das vendas de mercadorias ou produtos e dos serviços

prestados, não devendo ser acrescidos os ganhos de capital, demais

receitas e resultados positivos.

m) se a opção for pela apuração do lucro real trimestral, este deve ser

determinado em períodos de apuração encerrados em 31 de março, 30 de

junho, 30 de setembro e 31 de dezembro, com base no resultado líquido

de cada trimestre;

n) o Imposto de Renda trimestral será calculado mediante a aplicação da

alíquota normal de 15% (quinze por cento) sobre a totalidade da base de

cálculo, ou seja, 15% do lucro real e mais uma alíquota adicional de 10%

sobre a parcela da base de cálculo que exceder o limite de R$ 60.000,00

no trimestral;

o) no caso de início de atividades, o limite trimestral não será proporcional

ao número de meses.

61

10. Assinale a alternativa incorreta, com relação ao conceito de

lucro real:

a) a palavra real é usada pelo Código Tributário Nacional em oposição aos

termos presumido e arbitrado, com o principal objetivo de exprimir o que

existe de fato, verdadeiro, ou seja, o que não é presumido ou arbitrado;

b) contabilmente falando, pode-se concluir que o lucro real é aquele

realmente apurado pela contabilidade, com base na completa escrituração

contábil fiscal, com a estrita e rigorosa observância dos princípios de

contabilidade e demais normas fiscais e comerciais;

c) a legislação, ao introduzir a figura do lucro real, que é uma alternativa

de tributação opcional para algumas pessoas jurídicas, visou facilitar as

rotinas burocráticas e administrativas de algumas organizações,

geralmente algumas empresas de menor porte e menor nível de

estrutura;

d) a apuração do lucro real envolve maior complexidade na execução das

rotinas contábeis e tributárias, para a completa escrituração das

atividades e posterior apuração do lucro real, que é a base para cálculo

dos tributos com o Imposto de Renda e contribuição social sobre o lucro

das empresas que não podem optar pelo lucro presumido.

e) o lucro real é apurado com base na escrituração mercantil das

organizações, o que compreende a adoção de um conjunto de

procedimentos corriqueiros no ambiente profissional do contabilista.

62

11. Assinale a alternativa correspondente ao conceito de lucro

real:

a) É uma forma simplificada de apuração da base de cálculo dos tributos

com o Imposto de Renda e da contribuição social, restritas aos

contribuintes que não estão obrigados ao regime de apuração de

tributação com base no estimado;

b) É um recurso utilizado pelas autoridades fiscais, quase sempre como

última alternativa, que se deve ser aplicado quando houver ausência

absoluta de confiança na escrituração contábil do contribuinte;

c) É uma opção do contribuinte, quando há falta ou insuficiência de

elementos concretos que permitam a identificação ou verificação da base

de cálculo utilizada na tributação pelo lucro presumido;

d) É o lucro líquido do período apurado na escrituração comercial,

denominado lucro contábil, ajustado pelas adições, exclusões e

compensações autorizadas pela legislação do Imposto de Renda.

63

Multa punitiva é aquela que é fundamentada no interesse público de punir

o inadimplente. É a multa proposta por ocasião do lançamento; aquela

cuja aplicação é excluída pela denúncia espontânea a que se refere o art.

138 do Código Tributário Nacional, onde o arrependimento da infração,

oportuno e formal, faz cessar o motivo de punir.

A multa de natureza compensatória, por sua vez, destina-se não a afligir o

infrator, mas a compensar o sujeito ativo pelo prejuízo suportado em

virtude do atraso no pagamento que lhe era devido. É uma penalidade de

caráter civil, posto que comparável à indenização prevista no direito civil.

Em decorrência disso, nem a própria denúncia espontânea é capaz de

excluir a responsabilidade por esses acréscimos, que são chamados de

moratórios.

12. Demonstração do resultado do exercício (em reais)

Resultado operacional 750.000,00

(-) Despesas de brindes (20.000,00)

(-) Despesas com vendas (200.000,00)

(-) Despesas Administrativas (220.000,00)

(-) Multas ambientais (10.000,00) = não é dedutível

(-) Multas por atraso no pagamento de impostos (5.000,00) é dedutível

(-) Lucro antes do Imposto de Renda 295.000,00

Considerando-se as informações recebidas e as determinações da

legislação fiscal, o Imposto de Renda devido pela companhia M, no 1o

trimestre/2013, em reais, é

(A) 48.750,00

(B) 49.500,00

(C) 72.750,00

(D) 75.250,00

(E) 76.500,00

64

13. (Petrobras/Cesgranrio/2014/Q.51) Uma companhia tributada

pelo lucro real apresentou as seguintes informações referentes ao 2o

trimestre de 2014:

I. Lucro apurado no 2o trimestre/2014 (abr./mai./jun.) = R$ 30.000,00

II. Valores inclusos no valor do lucro apurado no 2o trimestre/2014 (item

I.)

• Multa de INSS, por insuficiência de recolhimento = R$ 2.500,00.Punitiva

• Multa pelo recolhimento espontâneo do Imposto de Renda, em atraso =

R$ 3.500,00. Compensatória

Considerando exclusivamente as informações da companhia e as normas

tributárias vigentes, o valor da base de cálculo do imposto de renda, em

reais, é

(A) 29.000,00

(B) 30.000,00

(C) 32.500,00

(D) 33.500,00

(E) 36.000,00

65

7 APURAÇÃO DO IMPOSTO DE RENDA LUCRO PRESUMIDO

É uma modalidade optativa de apurar o lucro e, consequentemente, o

Imposto de Renda das pessoas jurídicas e a Contribuição Social sobre o

Lucro das empresas que não estiverem obrigadas à apuração do lucro

real.

A pessoa jurídica habilitada à opção pelo regime de tributação com base

no lucro presumido deverá manter escrituração contábil nos termos da

legislação comercial. No entanto, poderá ficar dispensada da

escrituração contábil a pessoa jurídica que, no decorrer do ano-

calendário, mantiver Livro Caixa, no qual deverá ser escriturada toda

a movimentação financeira, inclusive bancária. É preciso esclarecer,

entretanto, que essa dispensa de escrituração é apenas para fins de

legislação do imposto de renda, sendo que nada impede que, por

exemplo, o Instituto Nacional de Seguridade Social (INSS) exija

escrituração contábil com o objetivo de apurar a contribuição patronal

devida à previdência social.

Em qualquer caso a pessoa jurídica deverá:

a) Caso se dedique a atividades industriais ou comerciais, escriturar o

Livro de Registro de Inventário, no qual deverão constar os estoques

existentes de cada produto no término do ano-calendário.

b) Manter em boa guarda e ordem, enquanto não decorrido o prazo

decadencial e não prescritas eventuais ações que lhe sejam pertinentes,

todos os livros obrigatórios por legislação específica, bem como todos

os documentos e demais papéis que serviram de base para a

escrituração comercial e fiscal.

66

Apuração do Imposto

O lucro presumido será o montante determinado pela soma das

seguintes parcelas:

a) o valor resultante da aplicação de percentuais, variáveis

conforme o ramo de atividade da pessoa jurídica, sobre a receita bruta

auferida nos trimestre civis de cada ano-calendário;

b) os ganhos de capital, os rendimentos e ganhos líquidos auferidos

em aplicações financeiras e todos os resultados positivos decorrentes

de receitas de atividades acessórias da pessoa jurídica.

Atividade Alíquota

IR

Alíquota

CSLL

Revenda de Combustíveis 1,6% 12%

Serviços hospitalares / transporte de cargas 8% 12%

Serviços com faturamento anual de até $ 120.000 16% 32%

Demais Serviços 32% 32%

Intermediação de negócios, administração de imóvel,

locação de administração de bens móveis.

32% 32%

Comércio e Indústria 8% 12%

Nota: Empresa com mais de uma atividade: aplica-se o % correspondente a cada

atividade

67

OBS.:

1 Na opção pelo lucro presumido não há compensação de prejuízo fiscal

apurado pelo lucro real em períodos anteriores. A compensação poderá

ocorrer quando a empresa retornar ao lucro real.

2 O imposto de renda pago como antecipação poderá ser compensado

do valor do imposto apurado.

Da receita bruta deverá ser deduzido:

Vendas canceladas, devolvidas ou anuladas.

Descontos incondicionais

IPI, quando registrado como receita de vendas.

ICMS substituição tributária

Resultados que serão adicionados à base de cálculo:

Ganho na venda dos ativos investimentos, imobilizado e intangível;

Rendimentos e ganhos auferidos em aplicação financeira de renda

fixa e variável;

Receita de Juros sobre o capital próprio;

Receita de locação de imóvel, quando este não for o objeto da

empresa;

Rendimentos e ganhos contratos de mútuo;

Juros equivalentes à taxa referencial do Sistema Especial de

Liquidação e Custódia – Selic, para os títulos federais que serão

restituídos compensados;

Outros, conforme legislação em vigor.

68

Prazo Para Pagamento

O Imposto de Renda devido e a Contribuição Social, apurados

trimestralmente, serão pagos em quota única, até o último dia útil do mês

subseqüente ao do encerramento do período de apuração.

À opção da pessoa jurídica, o imposto devido poderá ser pago em até três

quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos três

meses subseqüentes ao do encerramento do período de apuração a que

corresponder, observado o seguinte:

a) nenhuma quota poderá ter valor inferior a R$ 1.000,00 (mil reais) e o

imposto de valor inferior a R$ 2.000,00 (dois mil reais) será pago em

quota única, até o último dia útil do mês subseqüente ao do encerramento

do período de apuração;