declaração siare – sistema integrado de administração da...

TRANSCRIPT

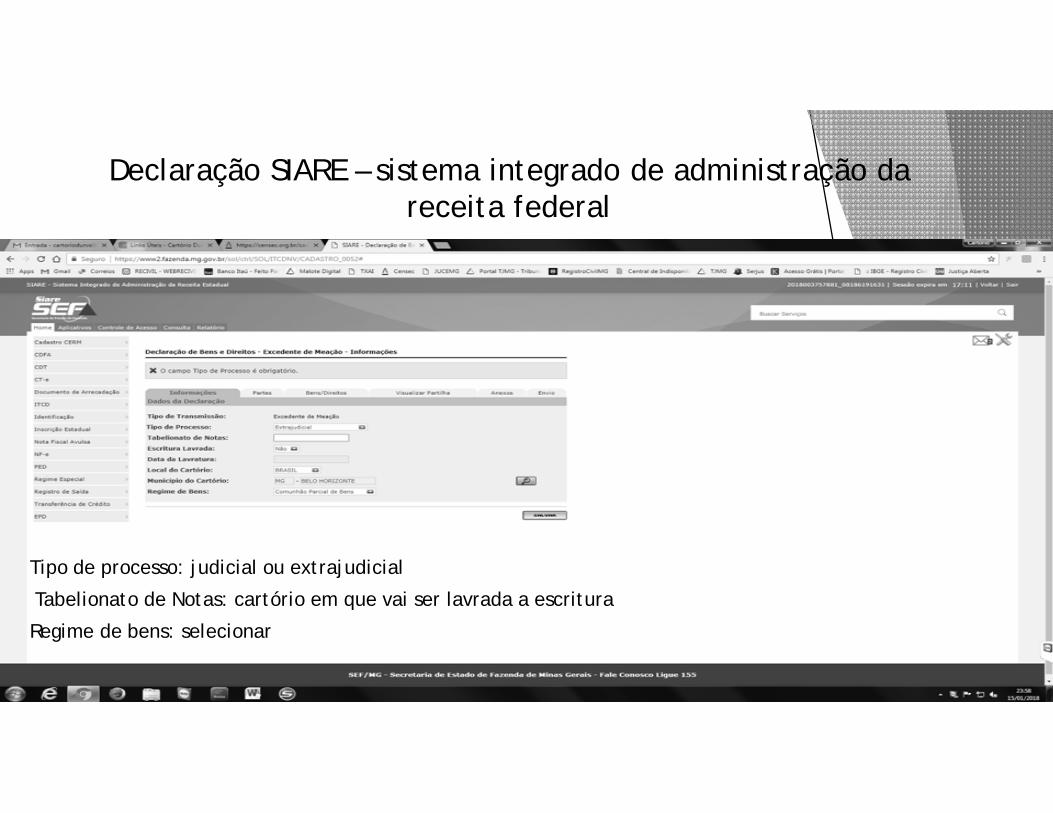

Declaração SIARE – sistema integrado de administração da receita federal

Tipo de processo: judicial ou extrajudicial

Tabelionato de Notas: cartório em que vai ser lavrada a escritura

Regime de bens: selecionar

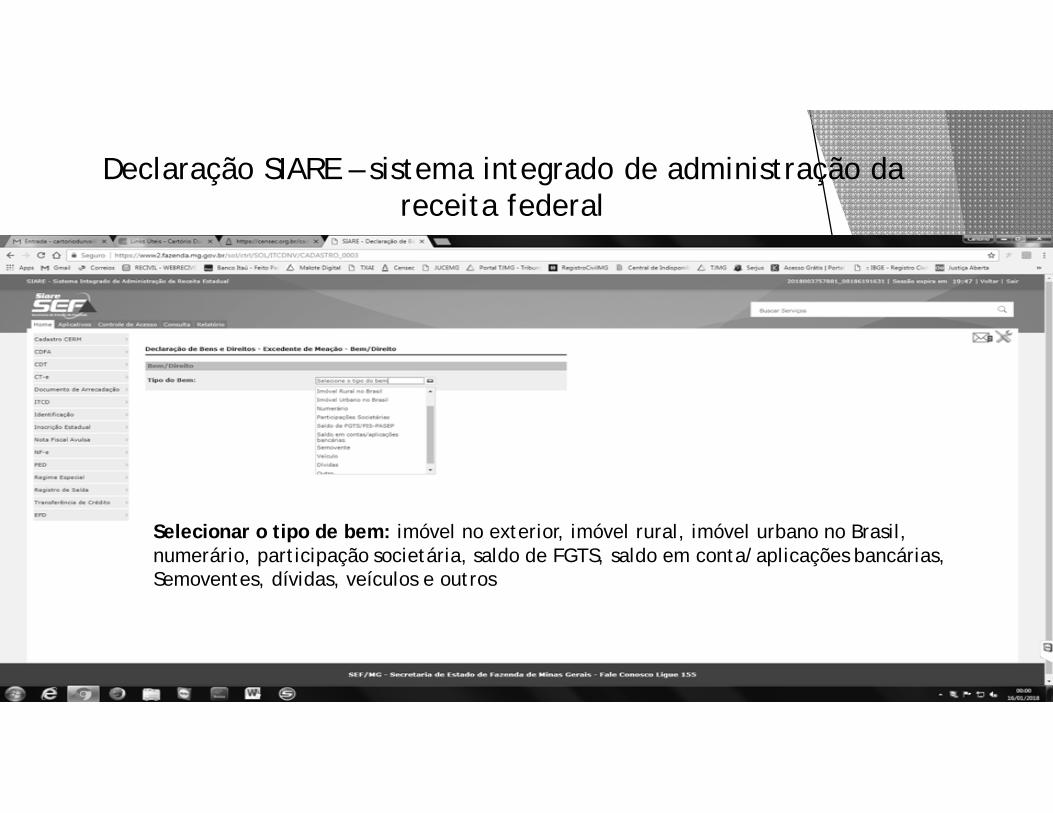

Declaração SIARE – sistema integrado de administração da receita federal

Selecionar o tipo de bem: imóvel no exterior, imóvel rural, imóvel urbano no Brasil,numerário, participação societária, saldo de FGTS, saldo em conta/aplicações bancárias,Semoventes, dívidas, veículos e outros

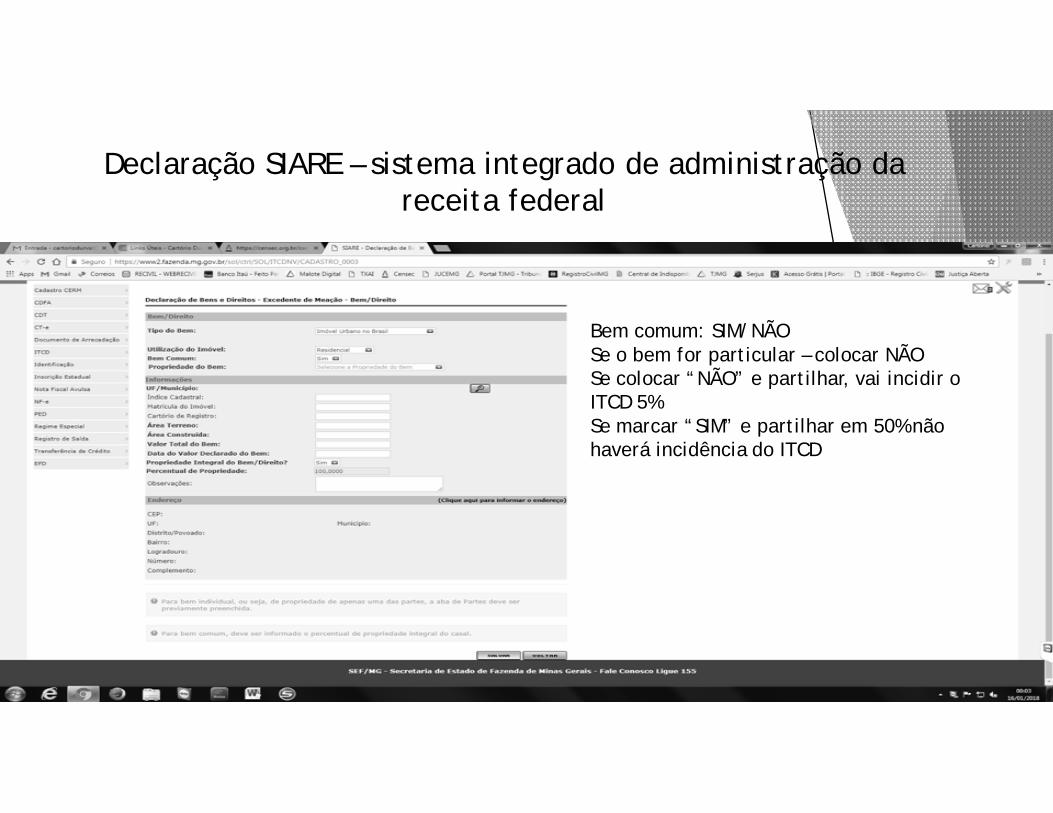

Declaração SIARE – sistema integrado de administração da receita federal

Bem comum: SIM/NÃOSe o bem for particular – colocar NÃOSe colocar “NÃO” e partilhar, vai incidir o ITCD 5% Se marcar “SIM” e partilhar em 50% não haverá incidência do ITCD

Declaração SIARE – sistema integrado de administração da receita federal

DECLARATÓRIA UNILATERAL DE UNIÃO ESTÁVEL/CONVIVÊNCIA

Declaratória de convivência ou de União Estável Uma só pessoa declarando;

Pode fazer com ou sem a presença de testemunhas Geralmente é feita com testemunhas para maior credibilidade.

prova em processos judiciais Documentação

Identidade CPF Certidão de nascimento ou casamento (não precisa ser

atualizada). Se estiver casado, deve declarar que está separadode fato.

DECLARATÓRIA UNILATERAL DE UNIÃO ESTÁVEL/CONVIVÊNCIA

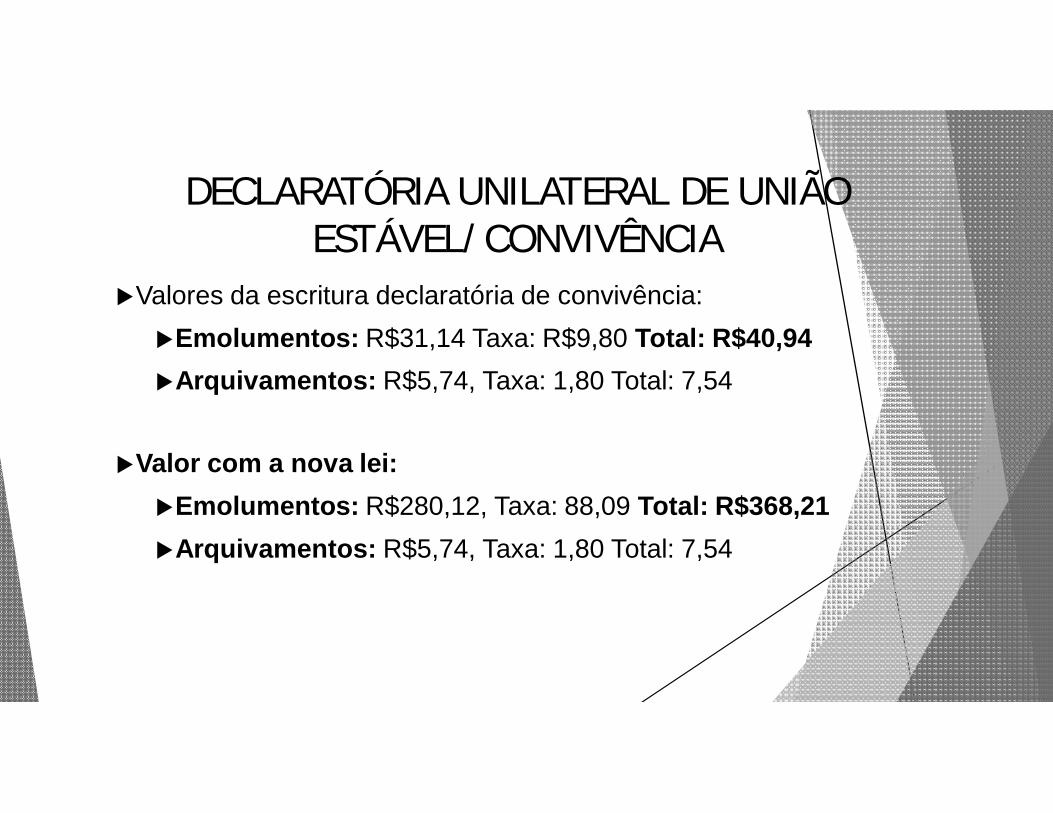

Valores da escritura declaratória de convivência:Emolumentos: R$31,14 Taxa: R$9,80 Total: R$40,94Arquivamentos: R$5,74, Taxa: 1,80 Total: 7,54

Valor com a nova lei:Emolumentos: R$280,12, Taxa: 88,09 Total: R$368,21Arquivamentos: R$5,74, Taxa: 1,80 Total: 7,54

DECLARATÓRIA UNILATERAL DE UNIÃO ESTÁVEL/CONVIVÊNCIA

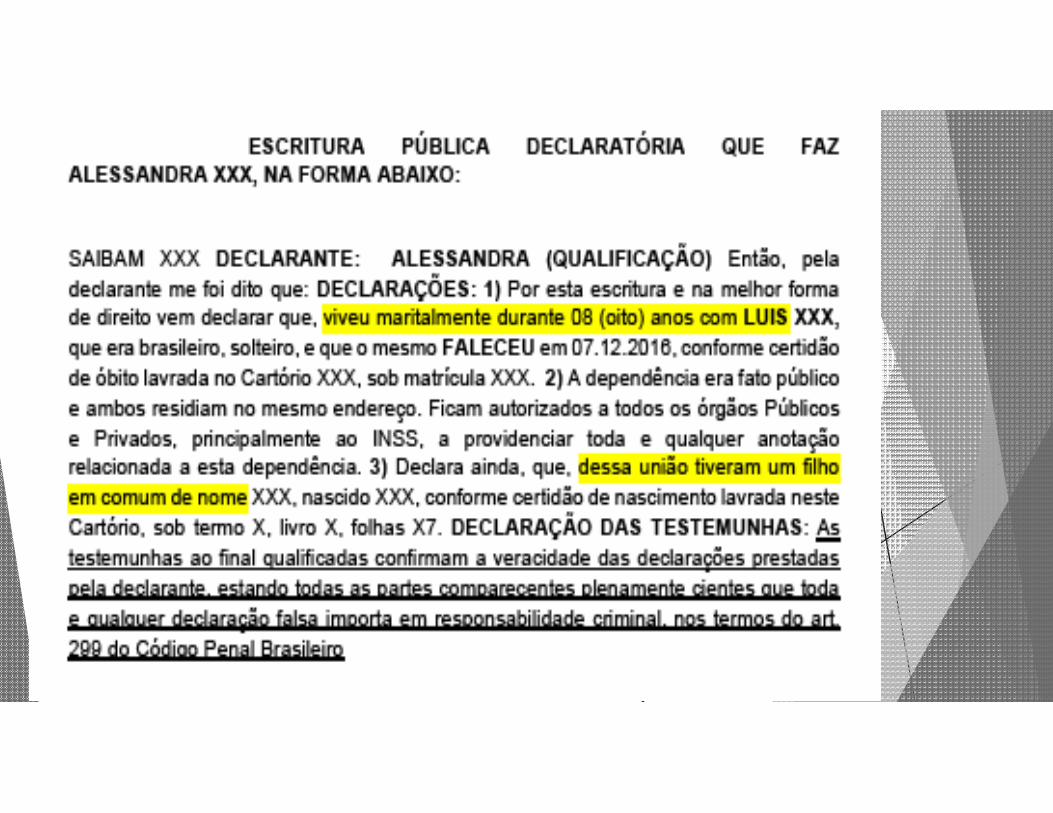

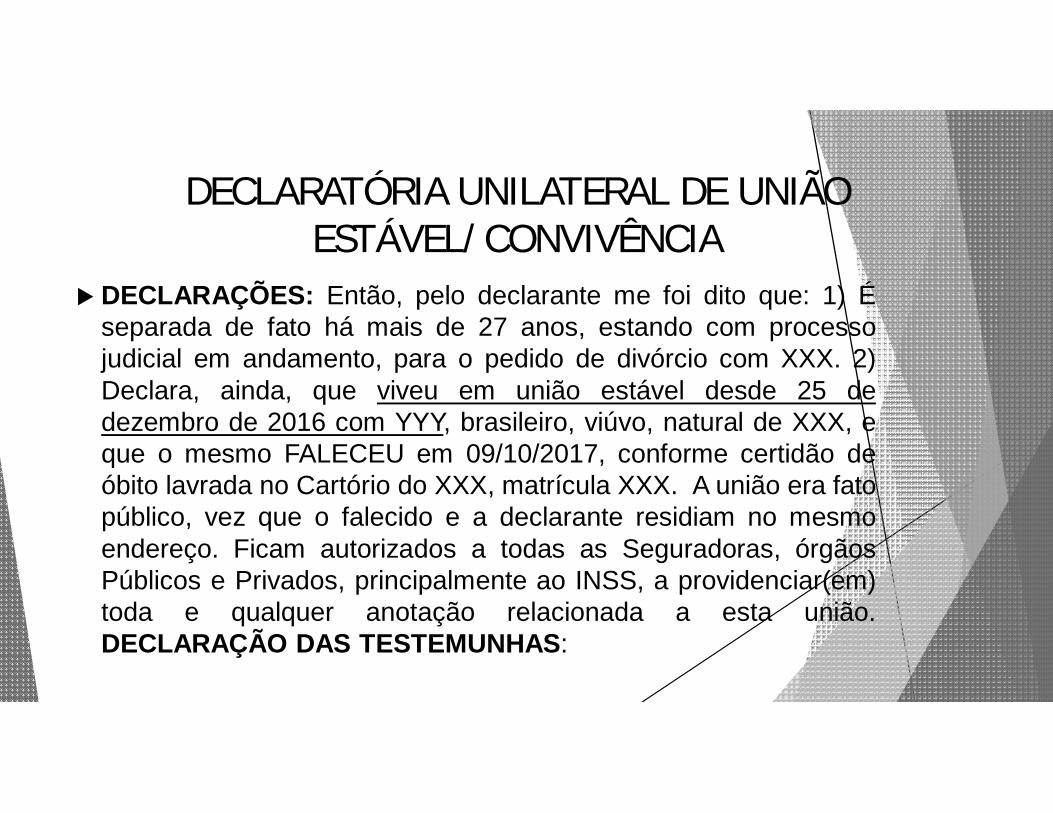

DECLARAÇÕES: Então, pelo declarante me foi dito que: 1) Éseparada de fato há mais de 27 anos, estando com processojudicial em andamento, para o pedido de divórcio com XXX. 2)Declara, ainda, que viveu em união estável desde 25 dedezembro de 2016 com YYY, brasileiro, viúvo, natural de XXX, eque o mesmo FALECEU em 09/10/2017, conforme certidão deóbito lavrada no Cartório do XXX, matrícula XXX. A união era fatopúblico, vez que o falecido e a declarante residiam no mesmoendereço. Ficam autorizados a todas as Seguradoras, órgãosPúblicos e Privados, principalmente ao INSS, a providenciar(em)toda e qualquer anotação relacionada a esta união.DECLARAÇÃO DAS TESTEMUNHAS:

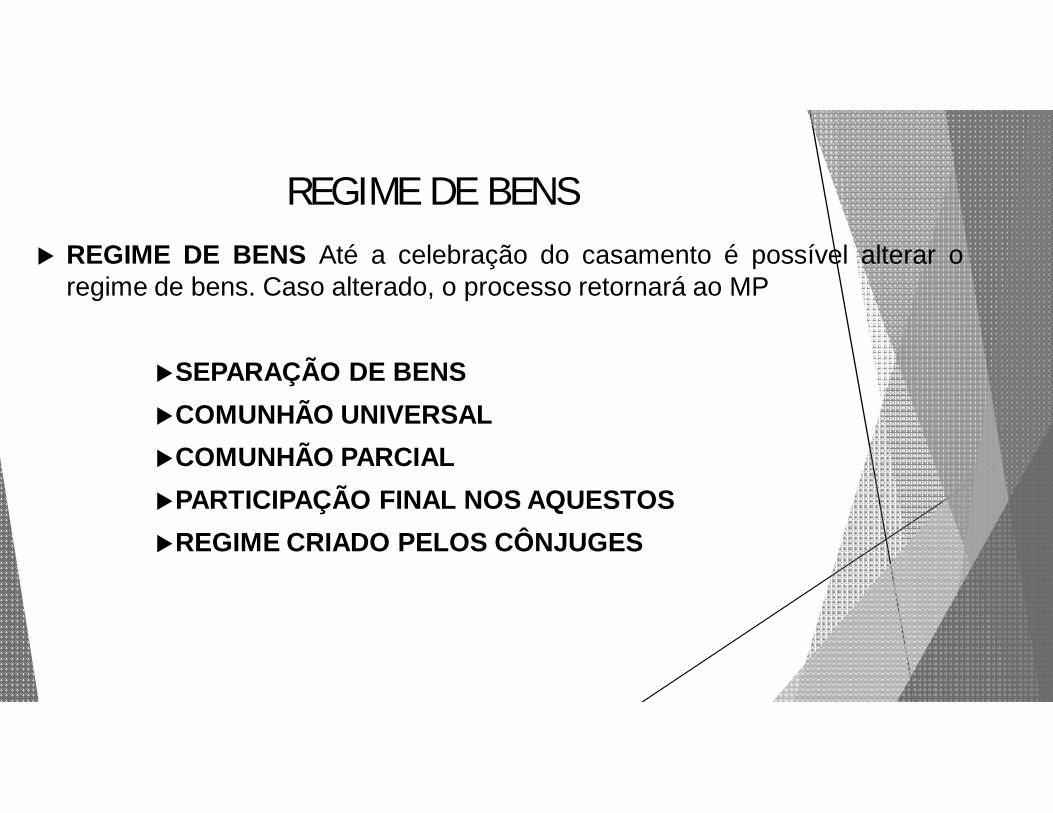

REGIME DE BENS REGIME DE BENS Até a celebração do casamento é possível alterar o

regime de bens. Caso alterado, o processo retornará ao MP

SEPARAÇÃO DE BENSCOMUNHÃO UNIVERSALCOMUNHÃO PARCIALPARTICIPAÇÃO FINAL NOS AQUESTOSREGIME CRIADO PELOS CÔNJUGES

REGIME DE BENS REGIME DE BENS

Regime criado pelos cônjuges, podem estipular por ex.:Regime da comunhão universal mas um dos imóveis não entrará na

comunhãoBens adquiridos onerosamente serão divididos 60% para um e 40%

para o outroEstipular que apenas os bens imóveis ou apenas os bens móveis irão

se comunicar

REGIME DE BENS REGIME DE BENS

Separação de bens, comunhão universal, participação final nos aquestos– necessidade do pacto antenupcial

Registrado do Cartório de Registro de Imóveis do primeiro domicílio docasal – independente de haver imóveis ou não – Livro 3- Reg Auxiliar

Averbado também onde o casal tiver imóveis ou onde cada um tiverimóveis

Publicidade após a lavratura mas efeito erga omnes, vale contra terceiros,após o registro no RI

REGIME DE BENS REGIME DE BENS

É possível a alteração do pacto via judicial – jurisdição voluntária (varafamília) – ambos os cônjuges - motivos razoáveis sem prejuízo de terceiros

Alteração – não é necessário pacto por escritura – mandado judicial -averbação

Pacto – escritura pública (condição de validade). Ineficaz se não lhe seguir ocasamento (condição de eficácia).

Nulo se feito por instrumento particular Proibição do pacto ser subordinado a termo ou condição – Ex: após decurso de

certo prazo ou após implementada alguma condição (nascimento de filho,falecimento dos pai dos cônjuges)

REGIME DE BENS REGIME DE BENS

Quem casou antes da entrada em vigor do CC de 2002 pode alterar oregime de bens?

Sim. Também somente mediante sentença judicial. Regra denatureza processual – aplicação imediata

REGIME DE BENS REGIME DE BENS – MENORES DE IDADE

PODE O MENOR DE 18 DECIDIR SOBRE O PACTO?

Necessária a participação do assistente – podem optar pelo regime Caso não haja autorização dos pais – regime da separação de bens Menores de 16 que se casam com autorização judicial – separação de bens

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Comunicam-se os seguintes bens: I - os bens adquiridos na constância do casamento por título oneroso,

ainda que só em nome de um dos cônjuges (mesmo que apenas um contribua financeiramente o bem será partilhado);

II - os bens adquiridos por fato eventual, com ou sem o concurso de trabalho ou despesa anterior (loteria, jogo do bicho, sorteios);

III - os bens adquiridos por doação, herança ou legado, em favor de ambos os cônjuges;

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Comunicam-se os seguintes bens (continuação): IV - as benfeitorias em bens particulares de cada cônjuge (casa

construída em lote de um dos cônjuges deve ser partilhada); V - os frutos dos bens comuns, ou dos particulares de cada cônjuge,

percebidos na constância do casamento, ou pendentes ao tempo decessar a comunhão (aluguéis de bem particulares se comunicam, apesardo bem não se comunicar)

VI - bens móveis – quando não se provar que foram adquiridos antes docasamento, presumem-se adquiridos na constância do casamento ecomunicam-se.

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Não se comunicam:

I - os bens que cada cônjuge possuir ao casar, e os que lhesobrevierem, na constância do casamento, por doação ou sucessão,e os sub-rogados em seu lugar;

II - os bens adquiridos com valores exclusivamente pertencentes a um dos cônjuges em sub-rogação dos bens particulares;

III - as obrigações anteriores ao casamento (se tiver proveito para ambos, a responsabilidade é dos dois);

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Não se comunicam (continuação):

IV - as obrigações provenientes de atos ilícitos, salvo reversão em proveito do casal;

V - os bens de uso pessoal, os livros e instrumentos de profissão (roupas, sapatos, livros instrumentos de profissão);

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Não se comunicam (continuação):

VI - os proventos do trabalho pessoal de cada cônjuge (durante asociedade conjugal se comunicam, bem como os produtos obtidos comesses proventos. O salário, após a dissolução da sociedade conjugalnão se comunica. Crédito trabalhista também se comunica);

VII - as pensões, meios-soldos, montepios (herança e pensões militares)e outras rendas semelhantes.

.

REGIME DE BENS

COMUNHÃO PARCIAL DE BENS Não se comunicam (continuação):

VIII – indenizações personalíssimas - Valor recebido por acidente detrabalho – sofrimento sofrido por apenas um dos cônjuges

FGTS – entendimento STJ (parcela da remuneração) – comunica. Háentendimento no sentido de que é verba indenizatória e que, portanto,não deve se comunicar.

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENS Em princípio, comunicam-se tanto os bens adquiridos antes quanto durante

o casamento

Exceções: Bens doados ou herdados com a cláusula de incomunicabilidade e os sub-

rogados em seu lugar (bens inalienáveis são também incomunicáveis –inalienabilidade tem extensão maior que incomunicabilidade. Caso fossecomunicável, deveria ser alienável)

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENSExceções (continuação): Bens gravados de fideicomisso através de testamento e o direito do

fideicomissário, antes da realização da condição suspensiva Fideicomisso – dois proprietários 1º fiduciário (conserva o bem para transferi-lo posteriormente – propriedade

resolúvel) 2º fideicomissário (pessoa ainda não concebida(tb não nascido) ao tempo da

morte do testador). Se já tiver nascido, caduca o testamento e a herança passrádiretamente ao fideicomissário

Ex:Deixo meu carro para X e, após sua morte, para o filho mais novo de minhafilha Y

Os bens não se comunicam com o cônjuge do fiduciário porque têm que sertransmitidos ao fideicomissário

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENSExceções (continuação) - Fideicomisso:

Realizada a condição suspensiva ou prazo estipulado pelo testador – benspassam para o fideicomissário e se comunica com seu cônjuge

Morte ou renúncia do fideicomissário antes do fiduciário – propriedade ficacom o fiduciário e o bem se comunica com seu cônjuge

Direito do fideicomissário não se comunica enquanto não for realizada acondição estabelecida pelo testador (fideicomitente)

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENSExceções (continuação):

Dívidas anteriores ao casamento, salvo se provierem com seus aprestos,ou reverterem em proveito comumResponsabilidade da dívida é pessoalSerão de ambos se realizadas por necessidade, objetivo do casamento

ou reverterem em proveito de ambos

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENSExceções (continuação):

Doações antenupciais feitas por um dos cônjuges ao outro com a cláusulade incomunicabilidadeSó faz sentido a doação se vier com a cláusula de incomunicabilidadeCaso contrário, pertencerá a ambos na comunhão universal

REGIME DE BENS

COMUNHÃO UNIVERSAL DE BENSExceções (continuação):

Bens de uso pessoal, livros e instrumentos de profissão; proventos dotrabalho pessoal de cada cônjuge; pensões, meios-soldos, montepios eoutras rendas semelhantes.O que não se comunica é o direito ao recebimento das pensões e

proventos. O que foi comprado com o valor comunica.

Verbas de natureza indenizatória (ex: seguro por invalidez)

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Mistura do regime da separação de bens com a comunhão parcial de bens Cada cônjuge tem a titularidade dos bens adquiridos e dos que já possuía

antes de casar Na dissolução do casamento é feito um balanço patrimonial, apurando-se o

devido a cada um dos cônjuges

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Patrimônio próprio – qualquer bem adquirido pelo cônjuge na constânciado casamento ou recebido mediante doação ou herança e os anteriores aocasamento

Patrimônio particular – são os que não serão computados na partilhaquando da dissolução do casamento (anteriores ao casamento e os que sesub-rogarem; provenientes de doação e herança; dívidas relativas aosbens particulares)

Todo patrimônio particular é também patrimônio próprio

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Ex: João casou em 2002 sob o regime da participação final dos aquestos e jápossuía uma casa, tendo adquirido na constância do casamento umapartamento

Casa – Bem particular (anterior ao casamento) – não entra no cálculo dosaquestos

Apartamento – Bem próprio – entra no cálculo dos aquestos

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Para o cálculo da partilha deve-se excluir os bens particulares dos benspróprios ( exclui-se os bens que não entrarão na divisão)

Somam-se aos bens que entrarão na partilha os valores doados por um doscônjuges, sem que houvesse consentimento do outro cônjuge

Também, computa-se o valor de venda de imóveis vendidos fraudulentamente Bens móveis presumem-se adquiridos na constância do casamento e são

incluídos na partilha

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Exemplo: João casou-se com Maria pelo regime da participação final dosaquestos em 2002.

Em 2016, comprou uma casa com os rendimentos do seu trabalho durante osquatro anos no valor de R$500.000,00 (p. próprio)

Recebeu de herança, em 2013, uma casa em Ouro Preto no valor deR$300.000,00 (p.particular) e outra em Nova Lima no valor de R$700.000,00(p.particular).

A casa em Nova Lima foi alugada e rendeu R$150.000,00 (p. próprio) emaluguéis

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

(Continuação do exemplo):

Maria adquiriu com os rendimentos do seu trabalho um apartamento no valorde R$800.000,00 (p. próprio) no ano de 2015.

Recebeu proventos de aluguel advindos deste apartamento no valor deR$100.000,00 (p. próprio)

Além disso, herdou de seu pai uma fazenda no valor de R$400.00,00 (p.particular)

REGIME DE BENS

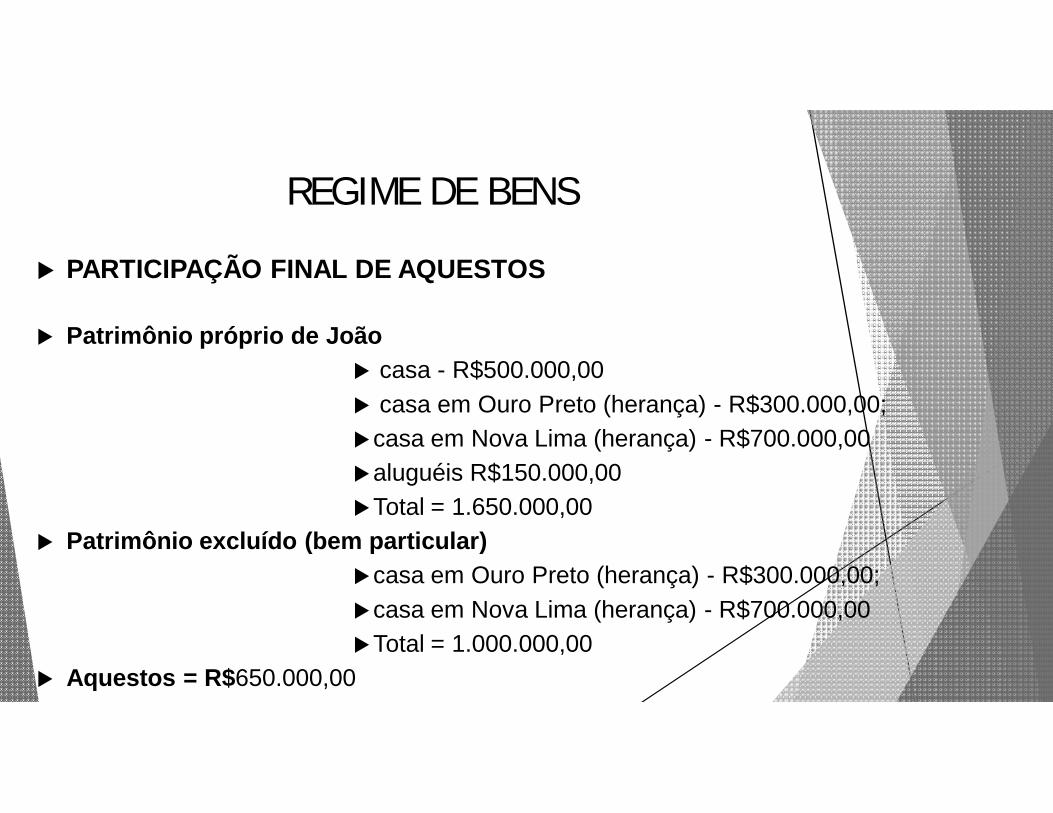

PARTICIPAÇÃO FINAL DE AQUESTOS

Patrimônio próprio de João casa - R$500.000,00 casa em Ouro Preto (herança) - R$300.000,00;casa em Nova Lima (herança) - R$700.000,00aluguéis R$150.000,00Total = 1.650.000,00

Patrimônio excluído (bem particular)casa em Ouro Preto (herança) - R$300.000,00;casa em Nova Lima (herança) - R$700.000,00Total = 1.000.000,00

Aquestos = R$650.000,00

REGIME DE BENS

PARTICIPAÇÃO FINAL DE AQUESTOS

Patrimônio próprio de Maria:Apartamento - R$800.000,00Aluguéis - R$100.000,00fazenda (herança) - R$400.000,00Total = 1.300.000,00

Patrimônio excluído (bem particular)fazenda (herança) - R$400.000,00Total = R$400.000,00

Aquestos = R$900.000,00

REGIME DE BENS

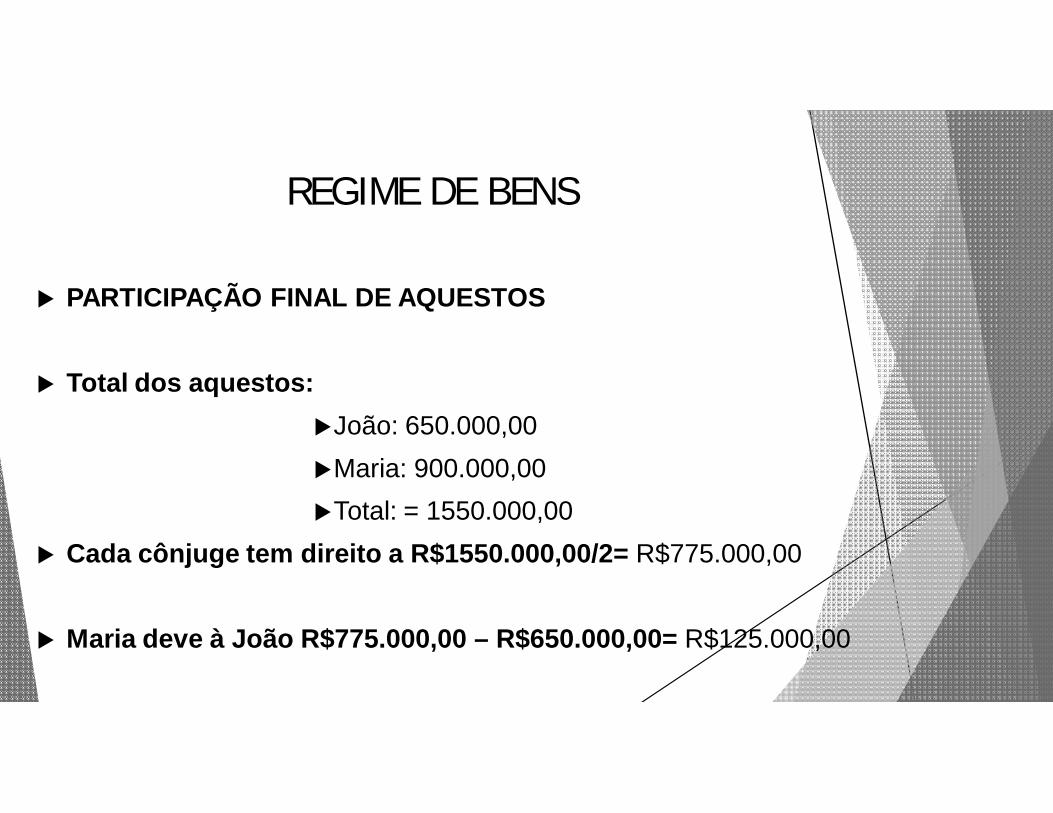

PARTICIPAÇÃO FINAL DE AQUESTOS

Total dos aquestos:João: 650.000,00Maria: 900.000,00Total: = 1550.000,00

Cada cônjuge tem direito a R$1550.000,00/2= R$775.000,00

Maria deve à João R$775.000,00 – R$650.000,00= R$125.000,00

REGIME DE BENS

SEPARAÇÃO DE BENS OBRIGATÓRIO (NUMERUS CLAUSUS)

pessoas que se casarem com inobservância das causas suspensivas dacelebração do casamento (não vão suspender o casamento, mas a suaexistência acarreta a obrigatoriedade da separação de bens);

pessoa maior de 70 (setenta) anos (maioria da doutrina defende ainconstitucionalidade deste dispositivo)

REGIME DE BENS

SEPARAÇÃO DE BENS OBRIGATÓRIO (NUMERUS CLAUSUS)

Abrandamento: Enunciado 261 – III Jornada de Direito Civilpromovida pelo Centro de Estudos do Conselho da Justiça Federal –“A obrigatoriedade do regime da separação de bens não se aplica apessoa maior de setenta anos, quando o casamento for precedidode união estável iniciada antes desta idade”;(escritura de união estável)

Todos os que dependerem, para casar, de suprimento judicial (menor de 16ou quando há recusa dos pais ou tutores em consentir com o casamento).

REGIME DE BENS

SEPARAÇÃO DE BENS OBRIGATÓRIO (NUMERUS CLAUSUS)

Pode haver mudança do pacto de separação obrigatória? SimEx: Divorciado que realiza a partilha de bens com o ex-cônjuge pode

mudar seu regime com o cônjuge atualMenor de idade que precisou de suprimento judicial de idade ou de

consentimento – Após atingir a idade para o casamento poderá pedir aalteração em seu regime de bens

A única hipótese que não poderia ter alteração seria o caso docasamento por maior de 70 anos, pois a causa da sua imposição não secessará.

REGIME DE BENS

SEPARAÇÃO DE BENS OBRIGATÓRIO e SÚMULA 377 STF

SÚMULA 377 STF – “ No regime de separação legal de bens, comunicam-se os bens adquiridos na constância do casamento.” Mais se parece com a comunhão parcial Procura evitar o enriquecimento ilícito (bens adquiridos na constância do

casamento foram por esforço comum) Legislador impôs um regime – deve-se presumir o esforço comum e não o

contrário. Não há necessidade de provar o esforço comum.

REGIME DE BENS

SEPARAÇÃO DE BENS

Bens presentes e posteriores ao casamento ficarão sob administraçãoexclusiva do cônjuge proprietário

Pode alienar ou gravar de ônus real sem outorga uxória Nenhum bem se comunica Cônjuges são obrigados a contribuir para despesas do casal na proporção

de seus rendimentos – salvo estipulação diversa no pacto

REGIME DE BENS

SEPARAÇÃO DE BENS

Não há que se falar em aplicação da Súmula 377 STF– seria afronta àautonomia privada

Não se presume o esforço comum Dissociação de bens é absoluta

REGIME DE BENS

PACTO ANTENUPCIAL

Regime de bens diverso do regime legal – deve haver pacto antenupcialfeito no Cartório de Notas

Pacto é juntado aos autos de habilitação (certidão ou traslado) Até a celebração do casamento os contraentes podem alterar o regime de

bens. Caso modifique após a manifestação do Ministério Público, os autosdeverão retornar ao MP para nova manifestação

REGIME DE BENS

PACTO ANTENUPCIAL

DocumentosIdentidade das partes e CPFCertidão de casamento com averbação da separação ou divórcioCertidão de nascimentoCódigo de normas não fala da validade de 90 dias.

REGIME DE BENS

PACTO ANTENUPCIAL

Valores da escritura de pacto:Emolumentos: R$31,14 Taxa: R$9,80 Total: R$40,94Arquivamentos: R$5,74, Taxa: 1,80 Total: 7,54

Valor com a nova lei:Emolumentos: R$280,12, Taxa: 88,09 Total: R$368,21Arquivamentos: R$5,74, Taxa: 1,80 Total: 7,54