debate sobre política fiscal no conselho federal de ... · econômica datada do país, da ordem de...

TRANSCRIPT

Debate sobre Política Fiscal no

Conselho Federal de Economia

(COFECON)

Gabriel Leal de BarrosDiretor da IFI

Brasília, 02 de dezembro de 2017

Estrutura da apresentação¹

1. Evolução do resultado primário consolidado

2. Dinâmica do endividamento público

3. O tamanho do ajuste e o teto de gastos

4. Composição da estrutura do gasto público federal

5. Relação entre receitas fiscais e atividade econômica

6. Carga tributária e renúncias fiscais

¹Todas as análises e avaliações aqui apresentadas são diagnósticos, mormente baseados nos trabalhos publicados pela Instituição Fiscal

Independente (IFI), do Senado Federal, em sua página eletrônica (https://www12.senado.leg.br/ifi); e não representam opinião, juízo de valor ou

recomendação de política pública.

Síntese dos Principais Pontos

1. Desafio de consolidação fiscal é o maior e mais complexo da história

econômica datada do país, da ordem de 4 a 5 pontos do PIB

2. Estabilizar a dinâmica da dívida pública de maneira a garantir a

solvência fiscal é grande desafio

3. Grau de liberdade fiscal (margem fiscal) é bastante reduzido

4. Regra de gasto ancorou expectativas fiscais de médio prazo e, seu

cumprimento intertemporal, exigirá notável reavaliação das despesas

obrigatórias

5. Avanço modesto no ajuste estrutural pode comprometer funcionamento

da máquina e de políticas públicas ou mesmo acionar os gatilhos

previstos na regra do teto

6. Revisitar os vetores detrás do crescimento econômico e o volume de

renúncias fiscais é agenda complementar e relevante

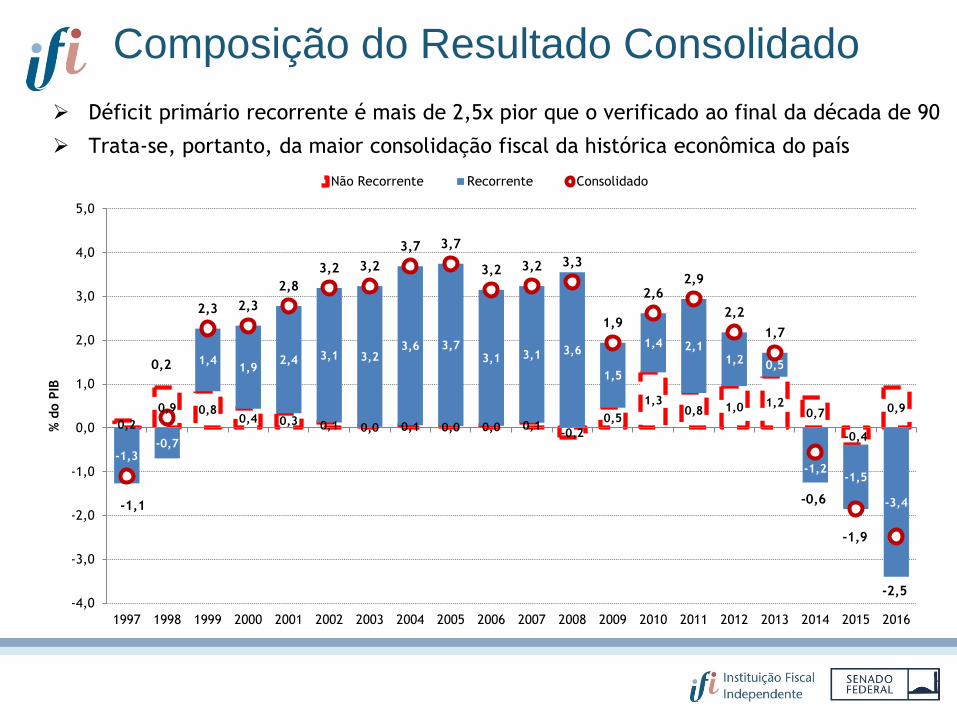

Déficit primário recorrente é mais de 2,5x pior que o verificado ao final da década de 90

Trata-se, portanto, da maior consolidação fiscal da histórica econômica do país

Composição do Resultado Consolidado

0,2

0,9 0,80,4 0,3 0,1 0,0 0,1 0,0 0,0 0,1

-0,2

0,5

1,30,8 1,0 1,2

0,7

-0,4

0,9

-1,3-0,7

1,41,9

2,4 3,1 3,23,6 3,7

3,1 3,1 3,6

1,5

1,4 2,11,2 0,5

-1,2-1,5

-3,4-1,1

0,2

2,3 2,3

2,8

3,2 3,2

3,7 3,7

3,2 3,2 3,3

1,9

2,62,9

2,2

1,7

-0,6

-1,9

-2,5-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

% d

o P

IB

Não Recorrente Recorrente Consolidado

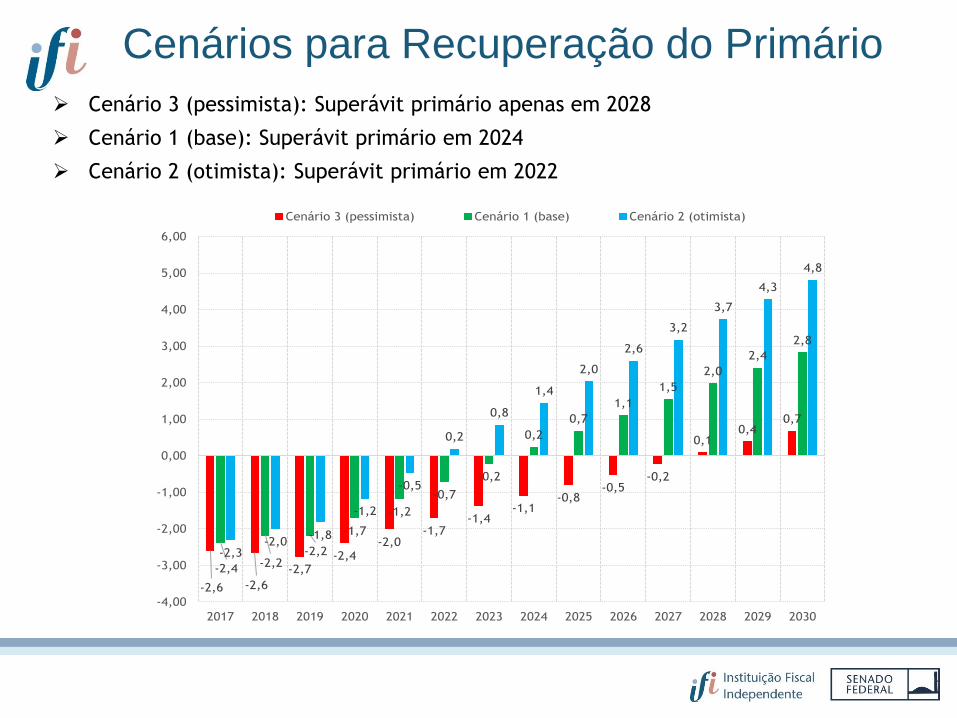

Resultado primário positivo só deve ocorrer em 2024 ou, no cenário otimista, em 2022

Serão, portanto, de 8 a 10 anos de déficit primário, cumprindo a regra do teto de gastos

Temos tempo?

Expectativa de Recuperação do Saldo Fiscal

-1,1

0,2

2,3 2,3

2,8

3,2 3,2

3,7 3,7

3,2 3,2 3,3

1,9

2,62,9

2,2

1,7

-0,6

-1,9

-2,5 -2,4-2,2 -2,2

-1,7

-1,2

-0,7

-0,2

0,2

0,7

1,1

1,5

2,0

2,4

2,8

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

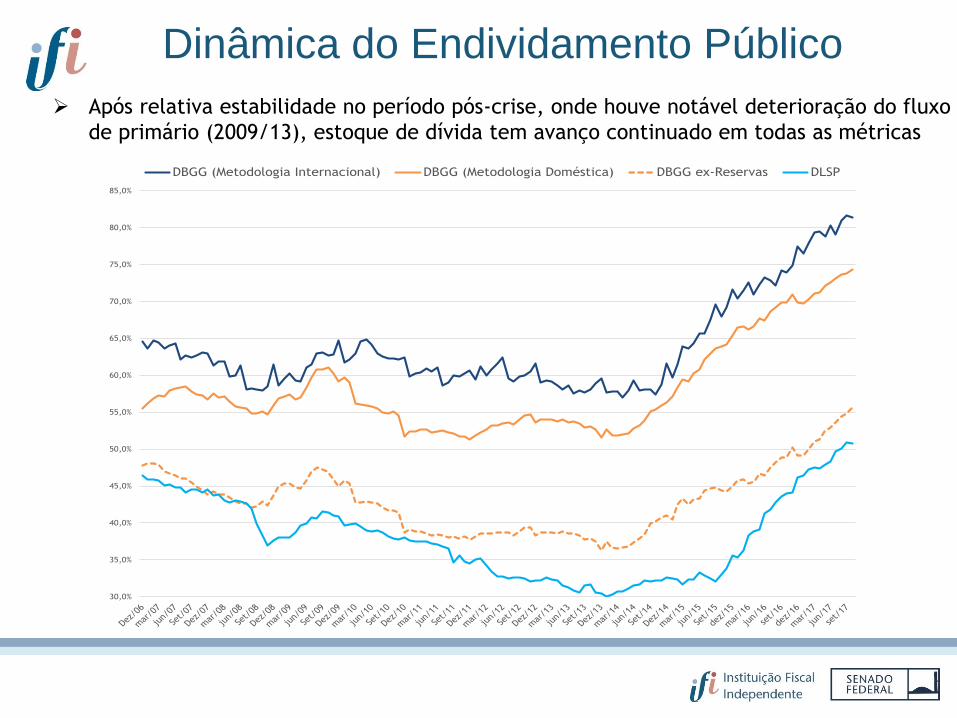

Após relativa estabilidade no período pós-crise, onde houve notável deterioração do fluxo

de primário (2009/13), estoque de dívida tem avanço continuado em todas as métricas

Dinâmica do Endividamento Público

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

80,0%

85,0%

DBGG (Metodologia Internacional) DBGG (Metodologia Doméstica) DBGG ex-Reservas DLSP

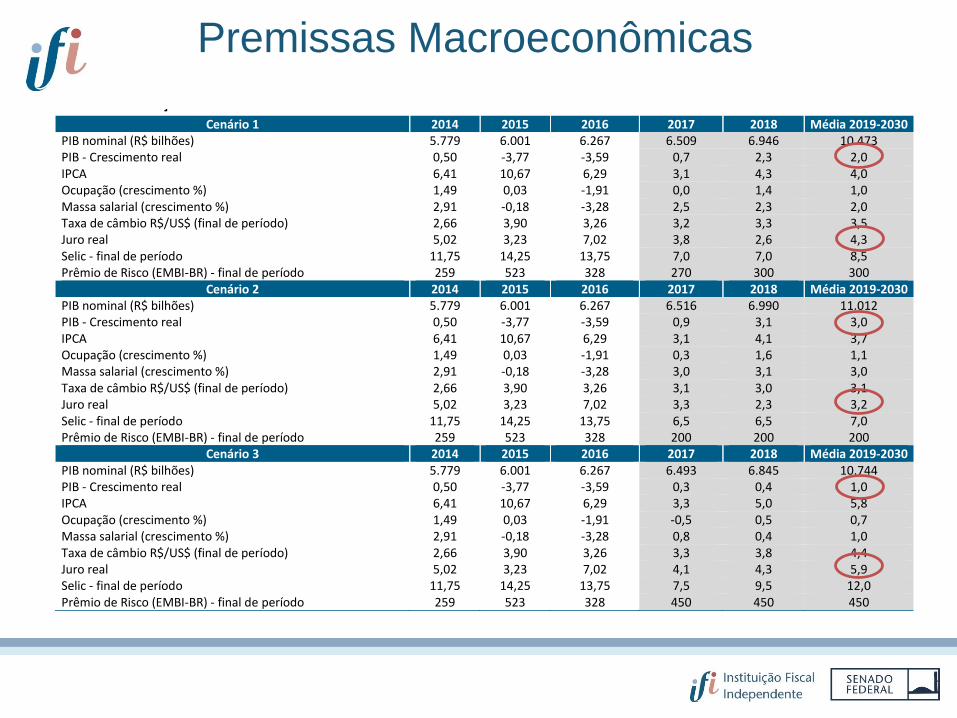

Premissas Macroeconômicas

TABELA 6. PROJEÇÕES DAS VARIÁVEIS MACROECONÔMICAS

Cenário 1 2014 2015 2016 2017 2018 Média 2019-2030 PIB nominal (R$ bilhões) 5.779 6.001 6.267 6.509 6.946 10.473 PIB - Crescimento real 0,50 -3,77 -3,59 0,7 2,3 2,0 IPCA 6,41 10,67 6,29 3,1 4,3 4,0 Ocupação (crescimento %) 1,49 0,03 -1,91 0,0 1,4 1,0 Massa salarial (crescimento %) 2,91 -0,18 -3,28 2,5 2,3 2,0 Taxa de câmbio R$/US$ (final de período) 2,66 3,90 3,26 3,2 3,3 3,5 Juro real 5,02 3,23 7,02 3,8 2,6 4,3 Selic - final de período 11,75 14,25 13,75 7,0 7,0 8,5 Prêmio de Risco (EMBI-BR) - final de período 259 523 328 270 300 300

Cenário 2 2014 2015 2016 2017 2018 Média 2019-2030 PIB nominal (R$ bilhões) 5.779 6.001 6.267 6.516 6.990 11.012 PIB - Crescimento real 0,50 -3,77 -3,59 0,9 3,1 3,0 IPCA 6,41 10,67 6,29 3,1 4,1 3,7 Ocupação (crescimento %) 1,49 0,03 -1,91 0,3 1,6 1,1 Massa salarial (crescimento %) 2,91 -0,18 -3,28 3,0 3,1 3,0 Taxa de câmbio R$/US$ (final de período) 2,66 3,90 3,26 3,1 3,0 3,1 Juro real 5,02 3,23 7,02 3,3 2,3 3,2 Selic - final de período 11,75 14,25 13,75 6,5 6,5 7,0 Prêmio de Risco (EMBI-BR) - final de período 259 523 328 200 200 200

Cenário 3 2014 2015 2016 2017 2018 Média 2019-2030 PIB nominal (R$ bilhões) 5.779 6.001 6.267 6.493 6.845 10.744 PIB - Crescimento real 0,50 -3,77 -3,59 0,3 0,4 1,0 IPCA 6,41 10,67 6,29 3,3 5,0 5,8 Ocupação (crescimento %) 1,49 0,03 -1,91 -0,5 0,5 0,7 Massa salarial (crescimento %) 2,91 -0,18 -3,28 0,8 0,4 1,0 Taxa de câmbio R$/US$ (final de período) 2,66 3,90 3,26 3,3 3,8 4,4 Juro real 5,02 3,23 7,02 4,1 4,3 5,9 Selic - final de período 11,75 14,25 13,75 7,5 9,5 12,0 Prêmio de Risco (EMBI-BR) - final de período 259 523 328 450 450 450

Fonte: IBGE, BCB, Ipeadata e IFI. Elaboração e projeções: IFI.

Cenário 3 (pessimista): Superávit primário apenas em 2028

Cenário 1 (base): Superávit primário em 2024

Cenário 2 (otimista): Superávit primário em 2022

Cenários para Recuperação do Primário

-2,6 -2,6

-2,7-2,4

-2,0-1,7

-1,4-1,1

-0,8-0,5

-0,2

0,10,4

0,7

-2,4 -2,2-2,2

-1,7

-1,2

-0,7

-0,2

0,2

0,7

1,1

1,5

2,0

2,4

2,8

-2,3-2,0

-1,8

-1,2

-0,5

0,2

0,8

1,4

2,0

2,6

3,2

3,7

4,3

4,8

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Cenário 3 (pessimista) Cenário 1 (base) Cenário 2 (otimista)

Endividamento permanecerá em elevação até o final do próximo ciclo político-eleitoral

(2022), no cenário otimista. No cenário base, estabilização só ocorre no ciclo seguinte

Cenário otimista demanda continuidade da agenda de reformas econômicas

Simulações para a Dívida Bruta

2016:69,9%

2020:100,6%

2030:139,7%

2024:93,3% 2030:

86,6%

2022:82,1%

2030:53,3%

20%

40%

60%

80%

100%

120%

140%

160%2

00

6

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Cenário 3 (pessimista) Cenário 1 (base) Cenário 2 (otimista)

14,0

15,1

15,6

16,7

20,1

17,8

15,7

14,0

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

21,0

Cenário 3 (pessimista) Cenário 1 (base) Cenário 2 (otimista)

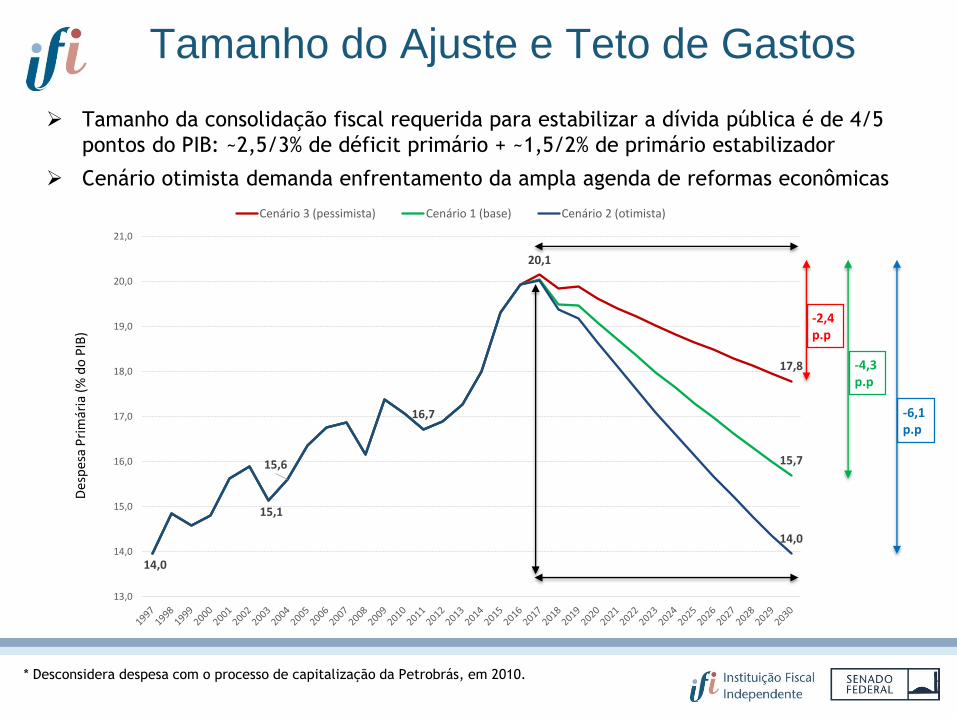

Tamanho da consolidação fiscal requerida para estabilizar a dívida pública é de 4/5

pontos do PIB: ~2,5/3% de déficit primário + ~1,5/2% de primário estabilizador

Cenário otimista demanda enfrentamento da ampla agenda de reformas econômicas

Tamanho do Ajuste e Teto de Gastos

-2,4 p.p

-4,3 p.p

-6,1p.p

Des

pes

a P

rim

ária

(%

do

PIB

)

* Desconsidera despesa com o processo de capitalização da Petrobrás, em 2010.

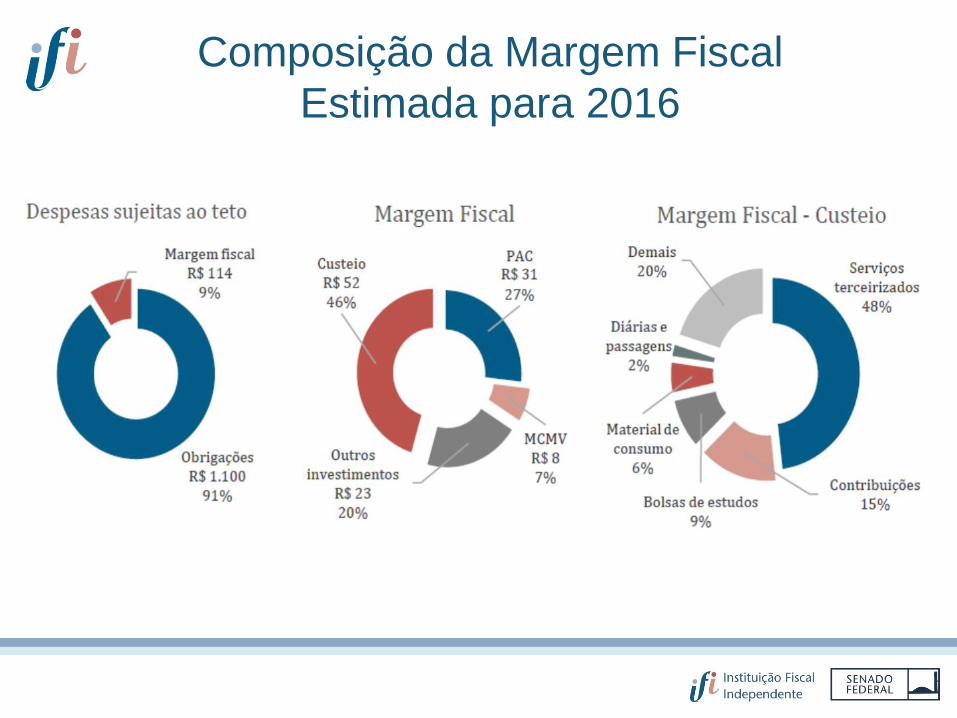

Conceito da Margem Fiscal

(esquemático e bottom-up)

Composição da Margem Fiscal

Estimada para 2016

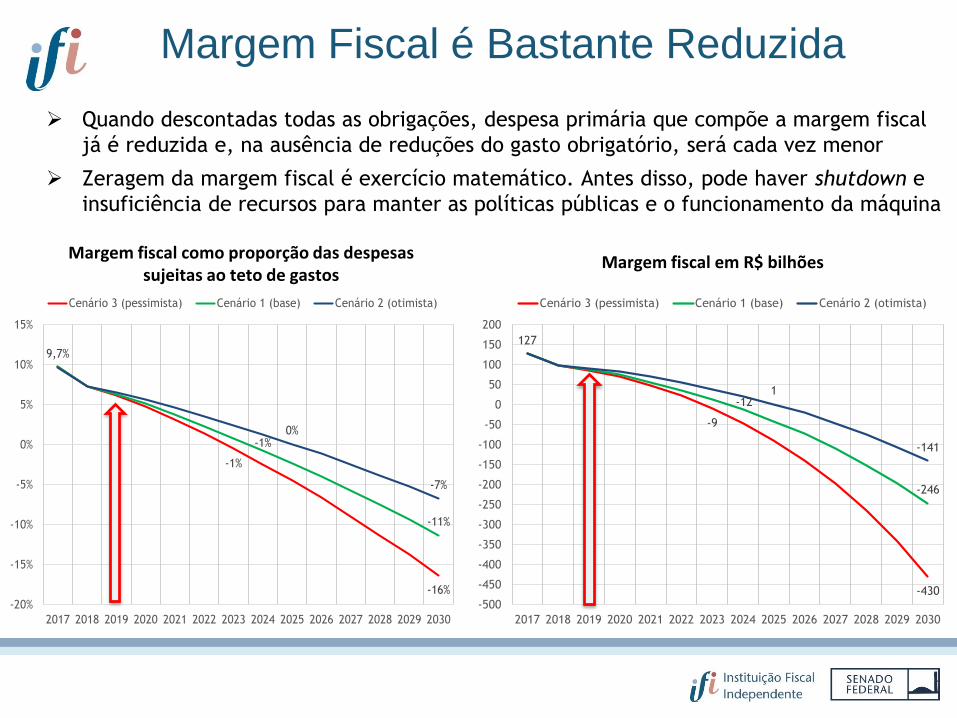

Quando descontadas todas as obrigações, despesa primária que compõe a margem fiscal

já é reduzida e, na ausência de reduções do gasto obrigatório, será cada vez menor

Zeragem da margem fiscal é exercício matemático. Antes disso, pode haver shutdown e

insuficiência de recursos para manter as políticas públicas e o funcionamento da máquina

Margem Fiscal é Bastante Reduzida

-1%

-16%

-1%

-11%

9,7%

0%

-7%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Cenário 3 (pessimista) Cenário 1 (base) Cenário 2 (otimista)

-9

-430

-12

-246

127

1

-141

-500

-450

-400

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

200

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Cenário 3 (pessimista) Cenário 1 (base) Cenário 2 (otimista)

Margem fiscal como proporção das despesas sujeitas ao teto de gastos

Margem fiscal em R$ bilhões

A Evolução dos Gastos Obrigatórios

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

21,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

Despesa Primária (eixo Dir.) Transferencia de Renda Pessoal

Discricionarias (ex-BF) Subsidios e Subv. Ampliados Outras de Custeio

PAC (ex-MCMV) LEJU/MPU Crédito Extraord. (exceto PAC)

Precatorios e Sent. Judiciais

Nos últimos 20 anos, despesa aumentou 6 pontos percentuais, de 14% para cerca de 20% do PIB

Cerca de 80% ou 4,8 p.p, são explicados pelo grupo de transferência de renda (de 5,4% para 10,2%)

Despesa com subsídios também teve avanço notável ao sair de 0,2% para 1,7% do PIB em 2015

Dinâmica das Transferências de Renda Nos últimos 20 anos, gasto com transferências de renda avançou 4,8 p.p, para 10,2% do PIB (ante 5,4%

em 1997), sendo 65% deste avanço (ou 3,2 p.p) explicados por benefícios previdenciários do RGPS

Benefícios assistenciais responderam por 16% ou 0,8 p.p, seguido por abono + seguro desemprego com

9% (ou 0,4 p.p) e o programa bolsa família com 10% (ou 0,5 p.p)

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Transferência de Renda (eixo Dir.) Abono e Seg. Desemprego

Benef. Assistenciais Bolsa Familia

Benefícios do RGPS (eixo Dir.)

67,4

23,9

5,9

0,1 0,0 2,6Aposentadorias

Pensões por Morte

Auxílios

Salário-Maternidade

Abono de Permanênciaem Serviço

Acidentários

O Gasto Previdenciário do RGPS Quase 70% da despesa previdenciária deve-se a benefícios emitidos para aposentadorias, dos

quais aproximadamente metade corresponde a aposentadorias por tempo de contribuição (sem

limite mínimo de idade), cujo benefício médio é 2,2 vezes superior ao salário mínimo

39,2

15,7

45,1

Idade

Invalidez

Tempo deContribuição

Valor do Benefício Médio como fator sobre o Salário Mínimo

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Tempo de Contribuição

Idade

Invalidez

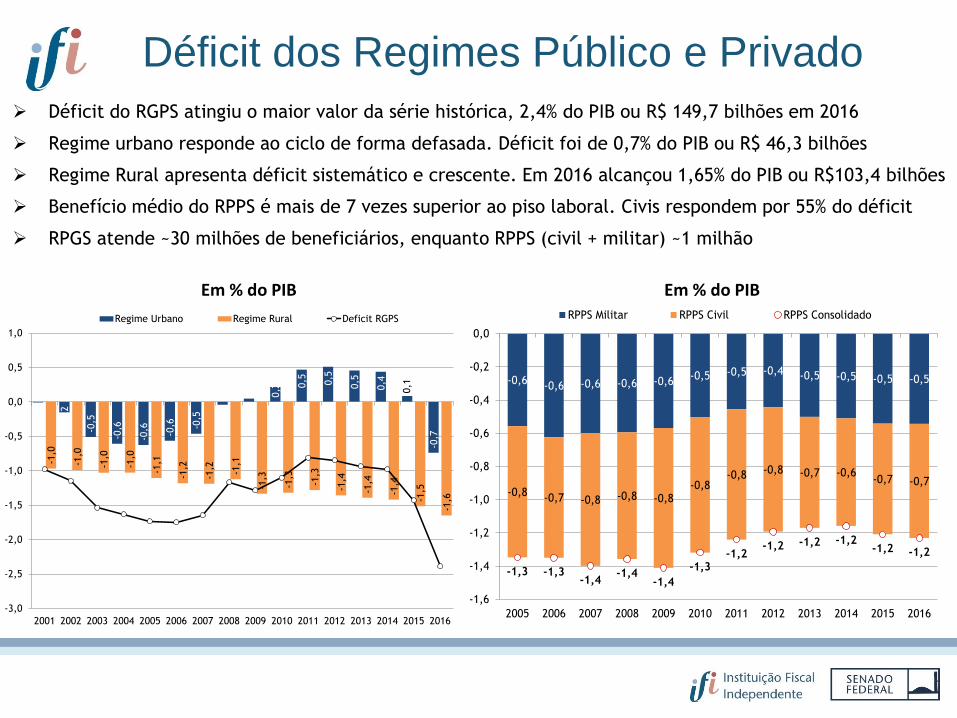

Déficit dos Regimes Público e Privado

Déficit do RGPS atingiu o maior valor da série histórica, 2,4% do PIB ou R$ 149,7 bilhões em 2016

Regime urbano responde ao ciclo de forma defasada. Déficit foi de 0,7% do PIB ou R$ 46,3 bilhões

Regime Rural apresenta déficit sistemático e crescente. Em 2016 alcançou 1,65% do PIB ou R$103,4 bilhões

Benefício médio do RPPS é mais de 7 vezes superior ao piso laboral. Civis respondem por 55% do déficit

RPGS atende ~30 milhões de beneficiários, enquanto RPPS (civil + militar) ~1 milhão

-0,6-0,6 -0,6 -0,6 -0,6

-0,5 -0,5 -0,4 -0,5 -0,5 -0,5 -0,5

-0,8-0,7 -0,8 -0,8 -0,8

-0,8-0,8 -0,8 -0,7 -0,6

-0,7 -0,7

-1,3 -1,3-1,4

-1,4-1,4

-1,3-1,2

-1,2 -1,2 -1,2-1,2 -1,2

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

RPPS Militar RPPS Civil RPPS Consolidado

0,0

-0,2

-0,5

-0,6

-0,6 -0,6 -0

,5 0,0

0,0

0,2 0

,5 0,5

0,5

0,4

0,1

-0,7

-1,0

-1,0

-1,0

-1,0

-1,1

-1,2

-1,2 -1,1

-1,3

-1,3

-1,3

-1,4

-1,4

-1,4

-1,5

-1,6

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Regime Urbano Regime Rural Deficit RGPS

Em % do PIBEm % do PIB

Abono e Seguro Desemprego

Terceira despesa mais importante do grupo de transferência de renda, após RGPS e BPC, o abono e

seguro desemprego tem registrado avanço gradativo em resposta ao processo de formalização no

mercado de trabalho e aos critérios de elegibilidade para concessão do benefício, muito associados ao

salário mínimo

Houve destacada elevação do piso laboral, que saiu de R$ 120 em 1997 para R$ 937 em 2017 ou, de

menos de US$ 85 para cerca de US$ 300. Ganho real no período foi substancial

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

0,8%

0,9%

1,0%

Abono e Seg. Desemprego Abono Salarial Seguro Desemprego

-4

-2

0

2

4

6

8

10

12

14

16

0

100

200

300

400

500

600

700

800

900

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Salário Mínimo (R$) Salário Mínimo (US$ medio) Salário Mínimo Real (% a.a) - eixo Dir.

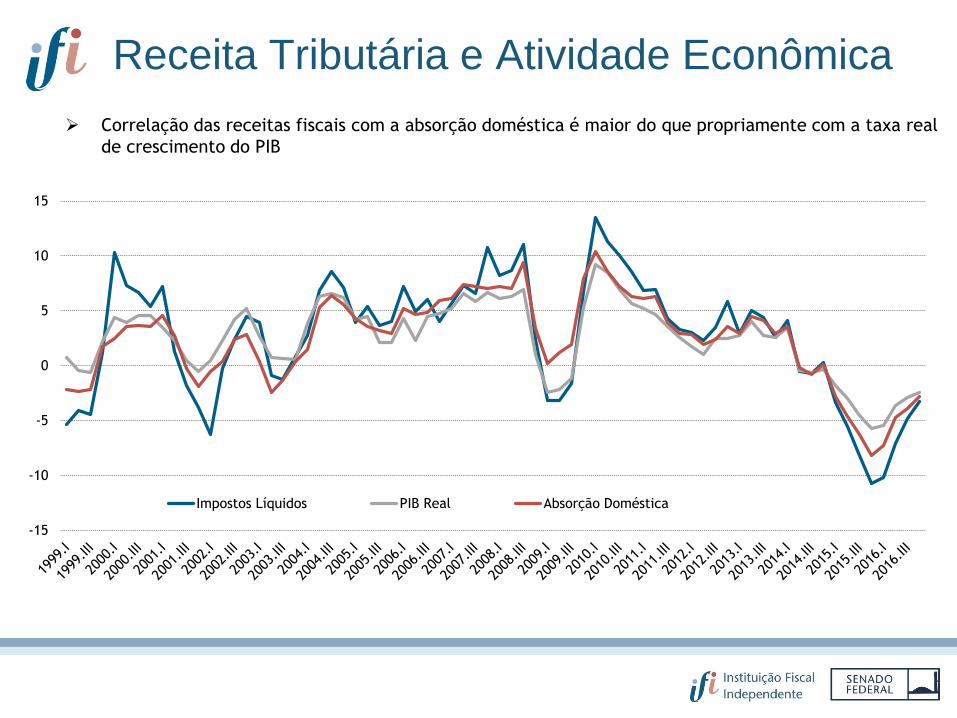

Receita Tributária e Atividade Econômica

Correlação das receitas fiscais com a absorção doméstica é maior do que propriamente com a taxa real

de crescimento do PIB

-15

-10

-5

0

5

10

15

Impostos Líquidos PIB Real Absorção Doméstica

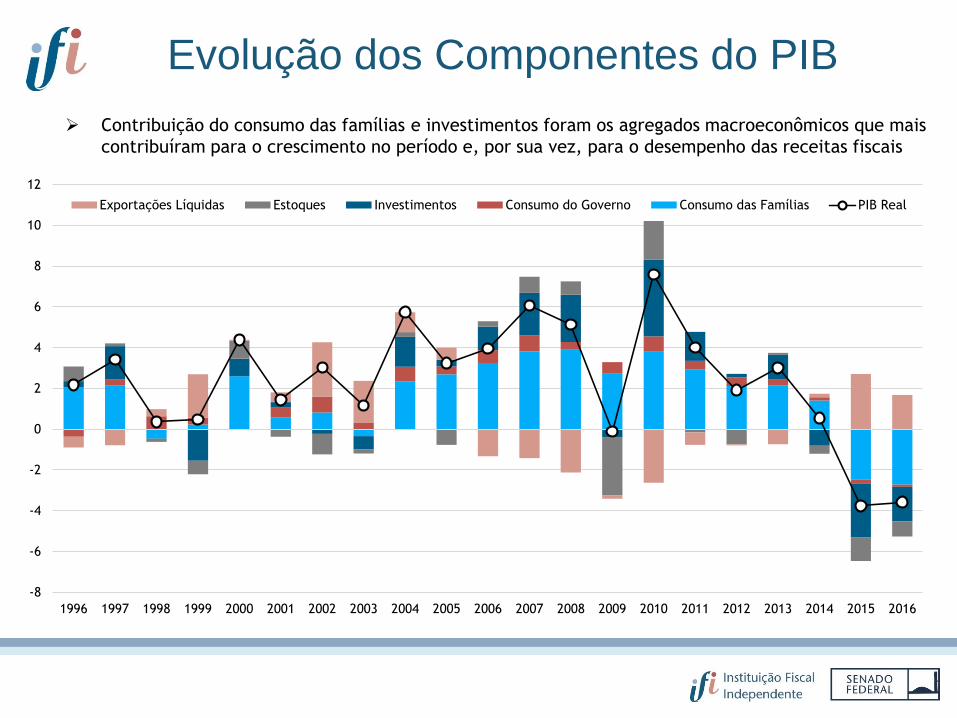

Evolução dos Componentes do PIB

Contribuição do consumo das famílias e investimentos foram os agregados macroeconômicos que mais

contribuíram para o crescimento no período e, por sua vez, para o desempenho das receitas fiscais

-8

-6

-4

-2

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Exportações Líquidas Estoques Investimentos Consumo do Governo Consumo das Famílias PIB Real

Principais drivers da Arrecadação Federal

Massa salarial e consumo das famílias, ambas variáveis intimamente ligadas as condições do mercado de

trabalho, respondem por cerca de 60% da receita bruta do governo central

38,9

20,5

13,5

4,5

2,8

2,517,3

Massa Salarial

Consumo das Famílias

Lucros

Importação

Crédito

Produção

Outras

Alguns Indicadores do Mercado de Trabalho

Desempenho positivo de variáveis explicativas de parte substancial das receitas primárias no período de

2004 a 2012, em particular, contribuiu para o melhor desempenho da arrecadação federal

15

16

17

18

19

20

21

22

0

2

4

6

8

10

12

14

Taxa de Desemprego (média périodo)

Economia Subterrânea (eixo dir.)

-8

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Rendimento Médio Massa Salarial População Ocupada

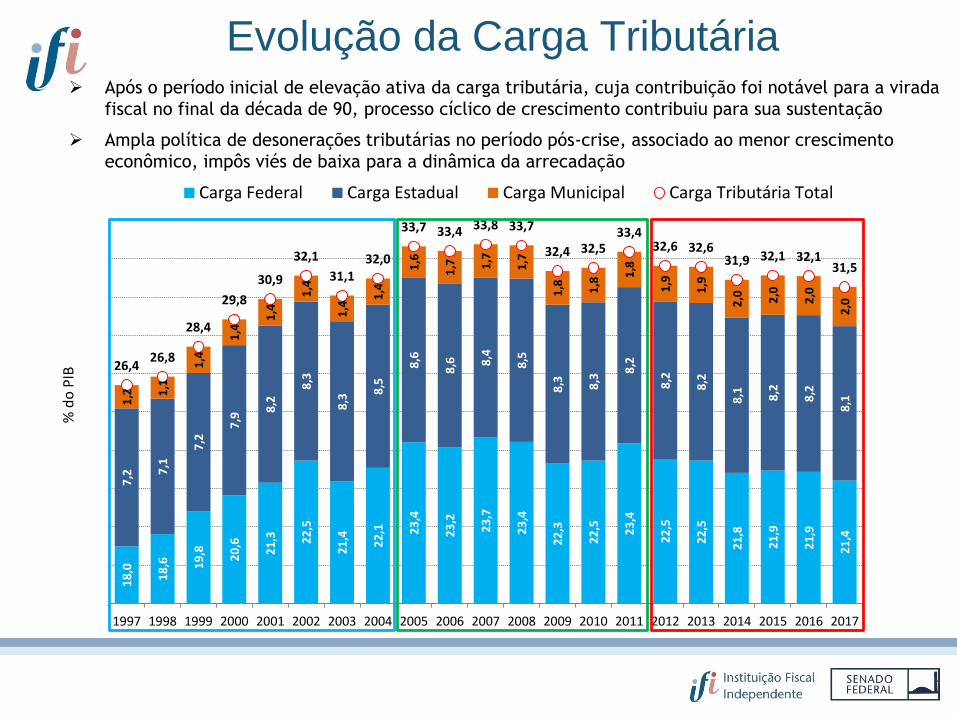

Evolução da Carga Tributária Após o período inicial de elevação ativa da carga tributária, cuja contribuição foi notável para a virada

fiscal no final da década de 90, processo cíclico de crescimento contribuiu para sua sustentação

Ampla política de desonerações tributárias no período pós-crise, associado ao menor crescimento

econômico, impôs viés de baixa para a dinâmica da arrecadação

18

,0

18

,6 19

,8 20

,6

21

,3 22

,5

21

,4

22

,1 23

,4

23

,2

23

,7

23

,4

22

,3

22

,5 23

,4

22

,5

22

,5

21

,8

21

,9

21

,9

21

,4

7,2 7

,1

7,2

7,9

8,2

8,3

8,3

8,5

8,6

8,6 8

,4

8,5

8,3 8,3

8,2

8,2

8,2

8,1 8,2

8,2

8,11

,2 1,1

1,4

1,4

1,4

1,4

1,4

1,4

1,6

1,7 1

,7

1,7

1,8 1,8

1,8

1,9

1,9

2,0 2,0

2,0

2,0

26,426,8

28,4

29,8

30,9

32,1

31,132,0

33,7 33,4 33,8 33,7

32,4 32,533,4

32,6 32,631,9 32,1 32,1

31,5

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Carga Federal Carga Estadual Carga Municipal Carga Tributária Total

% d

o P

IB

Crescimento Econômico por períodos

Ritmo de (des)aceleração econômica influencia dinâmica da carga tributária

Avanço no crescimento econômico médio de 2003 a 2010, portanto, contribuiu para elevação e

sustentação em patamar elevado das receitas fiscais

2,3

3,54,6

2,4

-2,2

-4

-2

0

2

4

6

8

Média por período

Renúncias Fiscais e Carga Potencial Elevação do volume de renúncias fiscais, complementar a progressos metodológicos na sua

estimação, teve destacada contribuição para perda de receita nos últimos par de anos

Volume de renúncias é de aproximadamente R$ 285 bilhões, em torno de 4,5% do PIB

LDO 2018 estima avanço para R$ 306 bilhões e R$ 331,5 bilhões em 2019 e 2020, respectivamente

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

20,0

22,0

24,0

26,0

28,0

30,0

32,0

34,0

36,0

38,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

DGT (% PIB) CTB (% do PIB) CTB Potencial (% PIB)