de contas - silabo.pt · zadas e de diferentes percentagens de capital detido, o processo de...

TRANSCRIPT

A Consolidação de Contas é um processo contabilístico que per-mite agregar as demonstrações financeiras das diversas empresasdo mesmo grupo empresarial numa única entidade (a empresa líderdo grupo). Devido à possibilidade de existência de transações entreas empresas do grupo, à existência de participações de capital cru-zadas e de diferentes percentagens de capital detido, o processo deconsolidação pode ser extremamente complexo. Por outro lado oenquadramento jurídico que regula as práticas de consolidação temvindo a evoluir com a publicação de normas cujo objetivo, para alémda determinação dos impostos a pagar, pretendem a normalizaçãocontabilística internacional de modo a tornar comparáveis as demons-trações financeiras de empresas a operar em países diferentes.

As sucessivas alterações verificadas nas normas contabilísticasobrigam a uma permanente e constante atualização dos técnicos decontabilidade (TOC), auditoria (ROC) e docentes destas matérias.

Recorrendo a exemplos e casos práticos, a presente obra, paraalém da exposição teórica dos princípios de consolidação, apresentaas técnicas que conduzem a uma prática correta e de acordo com aregulamentação em vigor, podendo ser consultada com vantagenspor todos os profissionais ou futuros profissionais das áreas dascontabilidades.

C a r l o s A n t ó n i o R o s a L o p e sEconomistaRevisor Oficial de Contas

De acordo com o SNCe Normas Internacionaisde Contabilidade (IAS/IFRS)

• Consolidação de balanços• Consolidação de demonstrações de resultados• Equivalência patrimonial• Fusões e aquisições• Aquisições inversas• Tributação pelo lucro consolidado

CONSOLIDAÇÃODE CONTAS

CARLOS ANTÓNIO ROSA LOPES é Licenciado e Mestre em Gestão de Empresas peloISCTE (Instituto Superior de Ciências do Trabalho e da Empresa). É Revisor Oficial deContas e Professor de Contabilidade no Ensino Superior. Exerceu funções como Inspetorde Finanças na Inspeção-Geral de Finanças e como técnico de Planeamento e Controlode Gestão. É autor de vários livros e textos sobre consolidação de contas:

, (1993);, (2004); Revista e (Técnicos Oficiais

de Contas).

Consolidaçãode balanços e demonstrações de resultados Consolidação de Contas e Fusões &Aquisições Revisores e Empresas Revista dos TOC

EDIÇÕES SÍLABO

CONSOLIDAÇÃODE

CONTAS

De acordo com o SNCe Normas Internacionais de Contabilidade (IAS/IFRS)

CONSOLIDAÇÃODE CONTAS

Teoria e Casos Práticos

3ª EdiçãoAmpliada e Atualizada

Carlos A.Rosa Lopes

789726 1891079

ISBN 978-972-618-910-7 67

0

5

25

75

95

100

0

5

25

75

95

100

0

5

25

75

95

100

0

5

25

75

95

100

Consolidação de Contas

Teoria e Casos Práticos

De acordo com o novo sistema de normalização contabilística [SNC] e alteração das IAS/IFRS

CARLOS ANTÓNIO ROSA LOPES Economista

Revisor Oficial de Contas

3ª Edição Ampliada e Atualizada

EDIÇÕES SÍLABO

É expressamente proibido reproduzir, no todo ou em parte, sob qualquer forma ou meio, NOMEADAMENTE FOTOCÓPIA, esta obra. As transgressões serão passíveis das penalizações previstas na legislação em vigor.

Visite a Sílabo na rede

www.silabo.pt

Editor: Manuel Robalo

FICHA TÉCNICA:

Título: Consolidação de Contas – Teoria e Casos Práticos Autor: Carlos António Rosa Lopes © Edições Sílabo, Lda. Capa: Pedro Mota

1ª Edição – Lisboa, fevereiro de 2010. 3ª Edição – Lisboa, setembro de 2017. Impressão e acabamentos: Cafilesa – Soluções Gráficas, Lda. Depósito Legal: 431512/17 ISBN: 978-972-618-910-7

EDIÇÕES SÍLABO, LDA.

R. Cidade de Manchester, 2 1170-100 Lisboa Tel.: 218130345 Fax: 218166719 e-mail: [email protected] www.silabo.pt

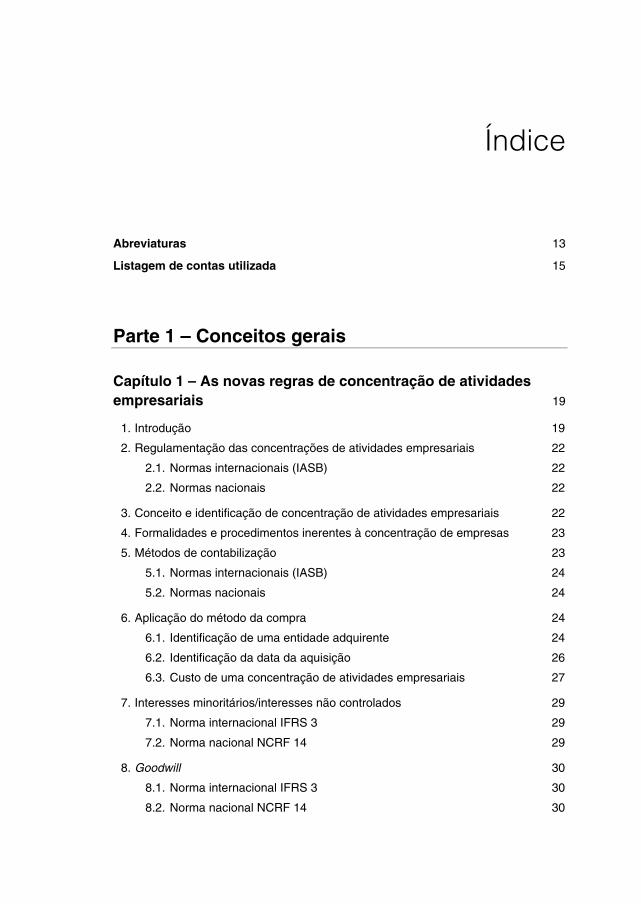

Índice

Abreviaturas 13

Listagem de contas utilizada 15

Parte 1 – Conceitos gerais

Capítulo 1 – As novas regras de concentração de atividades empresariais 19

1. Introdução 19 2. Regulamentação das concentrações de atividades empresariais 22

2.1. Normas internacionais (IASB) 22 2.2. Normas nacionais 22

3. Conceito e identificação de concentração de atividades empresariais 22 4. Formalidades e procedimentos inerentes à concentração de empresas 23 5. Métodos de contabilização 23

5.1. Normas internacionais (IASB) 24 5.2. Normas nacionais 24

6. Aplicação do método da compra 24

6.1. Identificação de uma entidade adquirente 24 6.2. Identificação da data da aquisição 26 6.3. Custo de uma concentração de atividades empresariais 27

7. Interesses minoritários/interesses não controlados 29

7.1. Norma internacional IFRS 3 29 7.2. Norma nacional NCRF 14 29

8. Goodwill 30

8.1. Norma internacional IFRS 3 30 8.2. Norma nacional NCRF 14 30

9. Valorização e contabilização do goodwill 31 9.1. Norma internacional IFRS 3 31 9.2. Norma nacional NCRF 14 31

10.Negative goodwill 32 11. Concentração de atividades empresariais obtida por fases 34 12. Impostos diferidos e concentração de empresas 35

12.1. Norma internacional de contabilidade IFRS 3 35 12.2. Norma nacional NCRF 25 39

13. Resumo das principais diferenças entre a IFRS 3 substituída

e a IFRS 3 revista 40

Capítulo 2 – Métodos de contabilização dos investimentos financeiros em associadas e subsidiárias 41

1. Introdução 41 2. Investimentos em associadas 41

2.1. Definições 41 2.3. Método da equivalência patrimonial 44

3. Casos práticos 47 4. Aplicação do método da equivalência patrimonial a subsidiárias

e associadas adquiridas 48 4.1. A diferença de aquisição 48 4.2. A equivalência patrimonial e as diferenças de avaliação 51 4.3. A equivalência patrimonial e o goodwill ou negative goodwill 51

5. Transição do método do custo para o método da equivalência patrimonial 57

5.1. Casos práticos – Transição do método do custo para equivalência patrimonial 57

6. Efeitos da alteração da percentagem de participação nos investimentos

financeiros em subsidiárias e associadas 61 6.1. Introdução 61 6.2. Alterações ocorridas na investidora – aquisições por fases 61 6.3. Alterações no capital próprio da investida 62 6.4. Casos práticos 64

7. Investimentos em subsidiárias 70

7.1. Normas Internacionais de Contabilidade [IAS 27 e 39] 70 7.2. Normas Nacionais de Contabilidade [NCRF 15 e 27] 72

8. Os impostos diferidos e a equivalência patrimonial 76 8.1. Introdução 76 8.2. Aplicação do método da equivalência patrimonial a subsidiárias

e associadas criadas e impostos diferidos 77 8.3. Subsidiárias e associadas adquiridas 79

9. Eliminação de resultados internos referentes a transações

entre empresas do grupo e associadas 84 10. Contabilização das participações financeiras em subsidiárias

e associadas pelo justo valor 90

Parte 2 – Consolidação de contas

Capítulo 3 – Consolidação de contas 95

1. Conceitos/definições 95 1.1. Normas Internacionais de Contabilidade [IAS 27; IAS 28; IFRS 10] 95 1.2. Norma Nacional NCRF 15 98

2. Percentagem de participação e de controlo 99 3. Conceito de consolidação 100 4. Objetivos e utilidade da consolidação de contas 101 5. Métodos de consolidação 101

5.1. Consolidação integral 102 5.2. Consolidação proporcional 102

Capítulo 4 – Perímetro de consolidação 103

1. Organograma de consolidação 103 2. Empresas obrigadas a elaborar contas consolidadas 104 3. Cálculo da percentagem de participação 109 4. Participações financeiras recíprocas 111

Capítulo 5 – Operações prévias à consolidação de contas 119

1. Uniformização dos princípios contabilísticos e critérios de valorimetria 119 2. Conversão cambial 120

2.1. Definições 120

3. Métodos de conversão cambial 121 3.1. Método temporal ou do custo histórico 121 3.2. Método corrente ou da taxa de câmbio ao fecho 122 3.3. Aplicação dos métodos 124 3.4. Uso de uma moeda de apresentação diferente da moeda funcional

– Aplicação dos métodos de acordo com NIC e normas nacionais 124 3.5. Métodos específicos para empresas de países com forte inflação 134

4. Data das demonstrações financeiras a consolidar 144 5. Reconciliação de contas-correntes 144 6. Codificação de contas 145

Capítulo 6 – Como se efetua a consolidação de balanços e demonstração de resultados 149

1. Filiais criadas 150 2. Filiais adquiridas 164

Capítulo 7 – Valorização do goodwill e interesses minoritários (não controlados) 175

1. Interesses minoritários (interesses não controlados) 175 1.1. Normas Internacionais 175 1.2. Normas Nacionais 176

2. Goodwill 176

2.1. Conceito de goodwill 176 2.2. Normas Internacionais 176 2.3. Normas Nacionais de Contabilidade 177

Capítulo 8 – A consolidação de demonstrações financeiras e a eliminação das operações internas e os impostos diferidos 195

1. Introdução 195 2. Impostos diferidos e consolidação de contas 195 3. Rendimentos e gastos entre empresas do grupo 196 4. Resultados internos contido em elementos patrimoniais 199

4.1. Mais ou menos-valias 201

Capítulo 9 – A consolidação demonstrações financeiras e os impostos diferidos 215

1. Os impostos diferidos e a consolidação demonstrações financeiras 216 2. Outras situações que originam impostos diferidos no âmbito

da consolidação demonstrações financeiras 217

Capítulo 10 – Tratamento contabilístico do goodwill 233

1. Introdução 233 2. Goodwill 234

2.1. Normas Internacionais de contabilidade (IFRS 3 – International Finantial Standard do IASB – International Accounting Standard Board) 234

2.2. Diretiva 2013/34/UE 234 2.3. SNC 234

3. Caso prático 235

Capítulo 11 – Consolidação de subfiliais 253 Capítulo 12 – Participações adquiridas por fases 265

1. Introdução 265 1.1. Normas Internacionais de Contabilidade [IFRS 3] 265 1.2. Normas Nacionais de Contabilidade [NCRF 14] 266

Capítulo 13 – Participações financeiras recíprocas 285 Capítulo 14 – Tributação pelo lucro consolidado 305

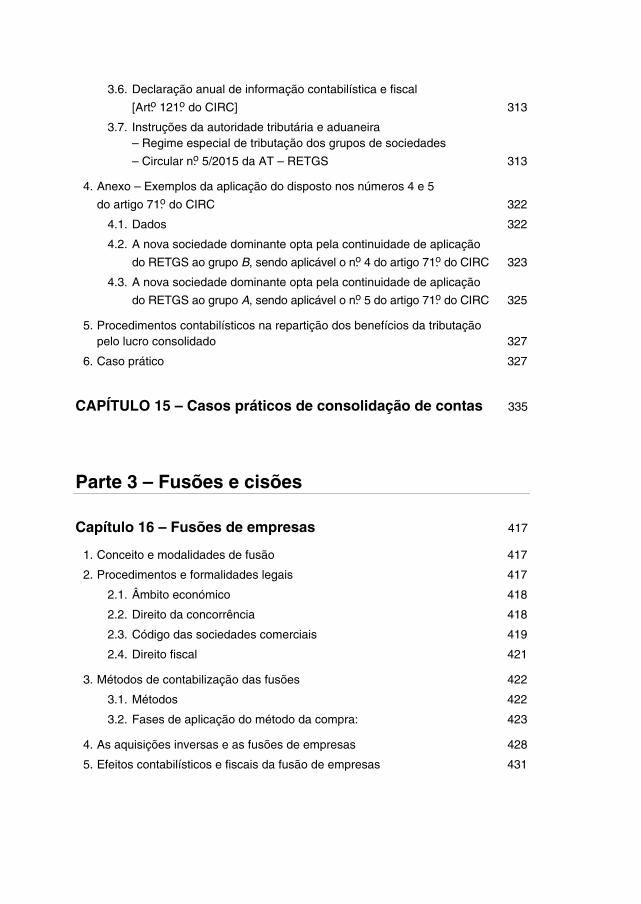

1. Introdução 305 2. Caracterização do regime de tributação pelo lucro consolidado 305 3. Disposições do C.R.C. 306

3.1. Âmbito e condições de aplicação [Art.o 69.o do CIRC] 306 3.2. Determinação do lucro tributável do grupo [Art.o 70.o do CIRC] 309 3.3. Regime específico de dedução de prejuízos fiscais

[Art.o 71.o do CIRC] 309 3.4. Pagamentos por conta [Art.o 105.o do CIRC] 311 3.5. Declaração periódica de rendimentos [Art.o 120.o do CIRC] 312

3.6. Declaração anual de informação contabilística e fiscal

[Art.o 121.o do CIRC] 313 3.7. Instruções da autoridade tributária e aduaneira

– Regime especial de tributação dos grupos de sociedades

– Circular n.o 5/2015 da AT – RETGS 313 4. Anexo – Exemplos da aplicação do disposto nos números 4 e 5

do artigo 71.o do CIRC 322 4.1. Dados 322 4.2. A nova sociedade dominante opta pela continuidade de aplicação

do RETGS ao grupo B, sendo aplicável o n.o 4 do artigo 71.o do CIRC 323 4.3. A nova sociedade dominante opta pela continuidade de aplicação

do RETGS ao grupo A, sendo aplicável o n.o 5 do artigo 71.o do CIRC 325 5. Procedimentos contabilísticos na repartição dos benefícios da tributação

pelo lucro consolidado 327 6. Caso prático 327

CAPÍTULO 15 – Casos práticos de consolidação de contas 335

Parte 3 – Fusões e cisões

Capítulo 16 – Fusões de empresas 417

1. Conceito e modalidades de fusão 417 2. Procedimentos e formalidades legais 417

2.1. Âmbito económico 418 2.2. Direito da concorrência 418 2.3. Código das sociedades comerciais 419 2.4. Direito fiscal 421

3. Métodos de contabilização das fusões 422

3.1. Métodos 422 3.2. Fases de aplicação do método da compra: 423

4. As aquisições inversas e as fusões de empresas 428 5. Efeitos contabilísticos e fiscais da fusão de empresas 431

Capítulo 17 – Casos práticos fusões de empresas 433

1. Fusão de empresas em que a sociedade incorporante detém participação financeira na incorporada 462 1.1. Critérios de reconhecimento do goodwill nas situações em que

sociedade incorporante detém partes de capital da incorporada 470 Capítulo 18 – Cisões de empresas 505

1. Conceito de cisão 505

Bibliografia 525

Abreviaturas

CIRC – Código do Imposto sobre o Rendimento de Pessoas Coletivas

CIRS – Código do Imposto sobre o Rendimento de Pessoas Singulares

CIVA – Código do Imposto sobre o Valor Acrescentado

CMVM – Comissão do Mercado de Valores Mobiliários

CNC – Comissão de Normalização Contabilística

CRC – Código do Registo Comercial

CSC – Código das Sociedades Comerciais

CVM – Código dos Valores Mobiliários

DC – Diretriz Contabilística

DGCI – Direção Geral de Contribuições e Impostos

DL – Decreto-Lei

IAS – International Accounting Standard

IASB – International Accounting Standard Board

IASC – International Accounting Standards Committee

IFRS – International Financial Reporting Standards

IOSCO – International Organization of Securities Comissions

IT – Interpretações Técnicas da Comissão de Normalização Contabilística

MEP – Método da Equivalência Patrimonial

NCRF – Norma Contabilística de Relato Financeiro

NIC – Norma internacional de contabilidade

OPA – Oferta pública de aquisição

POC – Plano Oficial de Contabilidade

SIC – Standing Interpretations Committee

SNC – Sistema de Normalização Contabilística

SGPS – Sociedades gestoras de participações sociais

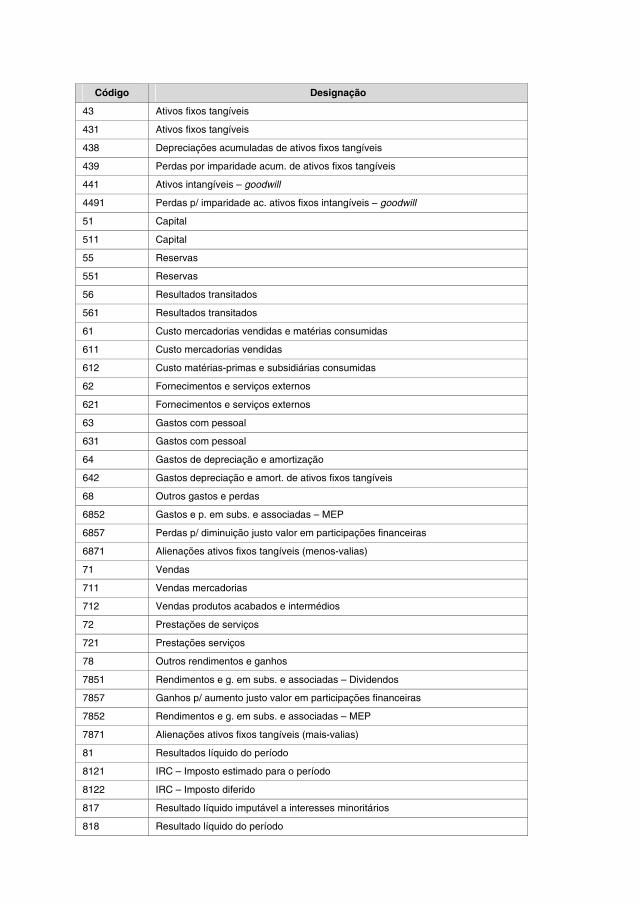

Listagem de contas utilizada

Código Designação

12 Depósitos à ordem

121 Depósitos à ordem

21 Clientes

211 Clientes c/c

22 Fornecedores

221 Fornecedores c/c

24 E.E.O.E.P. – Estado e outros entes públicos

241 Estado e outros entes públicos

2411 Impostos s/ rendimento – pagamentos por conta

2413 Impostos s/ rendimento – imposto estimado

25 Financiamentos obtidos

251 Financiamentos obtidos

254 Financiamentos obtidos – subsidiárias

26 Accionistas/sócios

2661 Financiamentos concedidos – subsidiárias

2662 Financiamentos obtidos – empresa-mãe

267 Interesses minoritários

268 Consolidação fiscal. Regularização imposto s/ Rendimento

27 Outras contas a receber e a pagar

2741 O. contas a rec. e a pagar – ativos p/ impostos diferidos

2742 O. contas rec. e a pagar – passivos p/ impostos diferidos

2789 Diferença aquisição

32 Mercadorias

321 Mercadorias

33 Matérias-primas, subsidiárias e de consumo

331 Matérias-primas, subsidiárias e de consumo

341 Produtos acabados e semi-acabados

41 Investimentos financeiros

411 Investimentos em subsidiárias

4111 Participações capital – MEP

4112 Participações capital – Outros métodos

412 Investimentos em associadas

4121 Participações capital – MEP

4122 Participações capital – Outros métodos

Código Designação

43 Ativos fixos tangíveis

431 Ativos fixos tangíveis

438 Depreciações acumuladas de ativos fixos tangíveis

439 Perdas por imparidade acum. de ativos fixos tangíveis

441 Ativos intangíveis – goodwill

4491 Perdas p/ imparidade ac. ativos fixos intangíveis – goodwill

51 Capital

511 Capital

55 Reservas

551 Reservas

56 Resultados transitados

561 Resultados transitados

61 Custo mercadorias vendidas e matérias consumidas

611 Custo mercadorias vendidas

612 Custo matérias-primas e subsidiárias consumidas

62 Fornecimentos e serviços externos

621 Fornecimentos e serviços externos

63 Gastos com pessoal

631 Gastos com pessoal

64 Gastos de depreciação e amortização

642 Gastos depreciação e amort. de ativos fixos tangíveis

68 Outros gastos e perdas

6852 Gastos e p. em subs. e associadas – MEP

6857 Perdas p/ diminuição justo valor em participações financeiras

6871 Alienações ativos fixos tangíveis (menos-valias)

71 Vendas

711 Vendas mercadorias

712 Vendas produtos acabados e intermédios

72 Prestações de serviços

721 Prestações serviços

78 Outros rendimentos e ganhos

7851 Rendimentos e g. em subs. e associadas – Dividendos

7857 Ganhos p/ aumento justo valor em participações financeiras

7852 Rendimentos e g. em subs. e associadas – MEP

7871 Alienações ativos fixos tangíveis (mais-valias)

81 Resultados líquido do período

8121 IRC – Imposto estimado para o período

8122 IRC – Imposto diferido

817 Resultado líquido imputável a interesses minoritários

818 Resultado líquido do período

1

Conceitos gerais

Capítulo 1

As novas regras de concentração

de atividades empresariais

1. Introdução

No seio da Comunidade Europeia, a nível contabilístico, na última década verifica-ram-se alterações profundas de que se salienta a aprovação do Regulamento (CE)

n.o 1606/2002, que veio estabelecer a adopção e a utilização, na Comunidade das Normas Internacionais de Contabilidade – International Accounting Standards (IAS) e International Financial Reporting Standards (IFRS) e interpretações conexas – International Financial Reporting Interpretations Committee (SIC/IFRIC), dando, assim, resposta às crescentes necessidades em matéria de relato financeiro no contexto das profundas alterações ocorridas nos últimos anos na conjuntura económica e financeira e que se traduzem, designadamente, por:

⎯ Concentração de atividades empresariais a nível nacional, europeu e mundial;

⎯ Desenvolvimento de grandes espaços económicos – «União Europeia», «Nafta», «Mercosul», «Sudeste Asiático»;

⎯ Regionalização e globalização dos mercados financeiros e das bolsas de valores;

⎯ Liberalização do comércio e globalização da economia;

⎯ Internacionalização das empresas, criação de subsidiárias, fusões, aquisições, empreendimentos conjuntos e alianças estratégicas.

2 0 C O N S O L I D A Ç Ã O D E C O N T A S

De salientar que o IASB utilizava como fonte de inspiração as normas FAS – Finantial Accounting Standards dos E.U.A. – Estados Unidos da América (normas emitidas pelo FASB1), país que também faz parte do IASB.

Atualmente, os dois organismos IASB e FASB desenvolvem projetos conjuntos a nível contabilístico, tendo em vista a Normalização Contabilística a nível mundial, no sentido de permitir a comparabilidade das demonstrações financeiras dos diferentes países.

Atualmente as diferenças entre as normas do IASB e FASB esbateram-se signi-ficativamente, nomeadamente ao nível das normas de concentração de atividades empresariais e consolidação de contas.

O Regulamento (CE) n.o 1606/2002, aplica-se a todas as sociedades que elabo-rem contas consolidadas, cujos valores mobiliários esteja admitidos à negociação num mercado regulamentado, em relação a cada exercício financeiro com início em ou após 1 de Janeiro de 2005.

Posteriormente os vários Estados-membros passaram a adotar as normas inter-nacionais para as restantes empresas, a fim de permitir a comparabilidade das demonstrações financeiras e evitar o inconveniente da existência de dois sistemas de normas contabilísticas.

Neste âmbito, em Portugal a CNC – Comissão de Normalização Contabilística aprovou o SNC – Sistema de Normalização Contabilística, que entrou em vigor em 2010, o qual é composto por um conjunto de normas que efetua a transposição das normas internacionais de contabilidade para o direito interno. As normas contabilísti-cas do SNC, no essencial são um resumo das Normas Internacionais de Contabili-dade.

O SNC já se encontrava preparado desde 2008, no entanto diversos contratem-pos impediram a sua entrada em vigor mais cedo, o que teve como consequência que o SNC já se encontra desatualizado face às normas do IASB, pois entretanto já foram aprovadas e publicadas diversas alterações às Normas Internacionais de Contabilidade.

O Novo modelo contabilístico (SNC) tem subjacente uma nova filosofia contabilís-tica, baseando-se mais em princípios que em regras.

Em termos subsidiários, se houver alguma questão que não esteja contemplada no SNC, aplicam-se as Normas Internacionais de Contabilidade, conforme disposto

no n.o 1 do SNC, que a seguir se transcreve:

1.1. O novo modelo de normalização contabilística, que agora é criado, sucede ao Plano Oficial de Contabilidade (POC) e é designado por Sistema de Normalização Contabilística (SNC). Este Sistema, à semelhança do POC, não é de aplicação geral, conforme decorre dos artigos 4.o e 5.o do presente decreto-lei.

(1) Finantial Accounting Standars Board.

A S N O V A S R E G R A S D E C O N C E N T R A Ç Ã O D E A T I V I D A D E S E M P R E S A R I A I S 2 1

1.2. Trata-se de um modelo de normalização assente mais em princípios do que em regras explícitas e que se pretende em sintonia com as normas internacionais de contabilidade emitidas pelo International Accounting Standards Board (IASB) e adotadas na União Europeia (UE), bem como coerente com a Diretiva n.o 78/660/CEE do Conselho, de 25 de Julho de 1978 (Quarta Diretiva), e a Dire-tiva n.o 83/349/CEE do Conselho, de 13 de Junho de 1983 (Sétima Diretiva), que constituem os principais instrumentos de harmonização no domínio contabilístico na UE. Tal coerência encontra-se, aliás, garantida à partida, uma vez que o pro-cesso de adopção na UE das normas internacionais de contabilidade implica o res-peito pelos critérios estabelecidos no n.o 2 do artigo 3.o do Regulamento (CE) n.o 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho.

1.3. O SNC, que assimila a transposição das diretivas contabilísticas da UE, é com-

posto pelos seguintes instrumentos: ⎯ Bases para a apresentação de demonstrações financeiras (BADF); ⎯ Modelos de demonstrações financeiras (MDF); ⎯ Código de contas (CC); ⎯ Normas contabilísticas e de relato financeiro (NCRF); ⎯ Norma contabilística e de relato financeiro para pequenas entidades (NCRF-PE); ⎯ Normas interpretativas (NI).

A estrutura conceptual, baseada no anexo 5 das «Observações relativas a certas

disposições do Regulamento (CE) n.o 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho», publicado pela Comissão Europeia em Novembro de 2003, que enquadra aqueles instrumentos, constitui um documento autónomo a publicar por aviso do membro do Governo com responsabilidade própria ou dele-gada pela área das finanças, no Diário da República.

1.4. Sempre que o SNC não responda a aspetos particulares de transações ou situações,

que se coloquem a dada entidade em matéria de contabilização ou de relato financeiro, ou a lacuna em causa seja de tal modo relevante que o seu não preen-chimento impeça o objetivo de ser prestada informação que, a presente, de forma verdadeira e apropriada, a posição financeira numa certa data e o desempenho para o período abrangido, fica desde já estabelecido, tendo em vista tão somente a supe-ração dessa lacuna, o recurso, supletivamente e pela ordem indicada:

⎯ Às normas internacionais de contabilidade (NIC), adotadas ao abrigo do Regu-lamento (CE) n.o 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho;

⎯ Às normas internacionais de contabilidade (IAS) e normas internacionais de relato financeiro (IFRS), emitidas pelo IASB, e respetivas interpretações SIC- -IFRIC.»

[n.o 1 do anexo do SNC]

2 2 C O N S O L I D A Ç Ã O D E C O N T A S

2. Regulamentação das concentrações de atividades empresariais

2.1. Normas internacionais (IASB)

Até 2004 as concentrações de empresas eram regulamentadas pela norma IAS 22.

Em 2004, após aprovação em 2001 nos Estados Unidos da América da Norma FAS 141, que passou a regulamentar as concentrações de empresas naquele pais, no âmbito do IASB, foi aprovada a norma IFRS 3 – International Finantial Repporting Standard (Norma Internacional de Relato Financeiro), que substituiu a IAS 22, e que introduziu profundas alterações a nível dos procedimentos contabilísticos de con-centração de atividades empresariais.

Recentemente, em Janeiro/2008 o IASB, tendo em vista a harmonização contabi-lística mundial, em estreita correlação com o FAS (Finantial Accounting Standard), aprovou alterações à norma IFRS 3 para entrarem em vigor no exercício imediata-mente a seguir a Junho/2009, sendo no entanto permitida a antecipação da sua adopção.

2.2. Normas nacionais

Em Portugal as concentrações de empresas encontravam-se regulamentadas

pela Diretriz Contabilística n.o 1, a qual foi aprovada em 2001.

Atualmente com a aprovação do SNC – Sistema de Normalização Contabilística, que entrou em vigor em 2010, as concentrações de empresas encontram-se regula-

mentadas pela Norma Contabilística de Relato Financeiro n.o 14.

3. Conceito e identificação de concentração de atividades empresariais

A nível internacional, com a alteração da IFRS 3, o conceito de concentração de atividades empresariais sofreu algumas alterações que a seguir se indicam.

A norma IFRS 3 substituída definia «uma concentração de atividades empresa-riais como a junção de entidades ou atividades empresariais separadas numa única

entidade que relata» [n.o 4 da IFRS substituída].

A norma IFRS 3 revista não define o conceito de concentração de atividades

empresariais, o que é feito no Apêndice B (n.o 5), considerando esta operação como

A S N O V A S R E G R A S D E C O N C E N T R A Ç Ã O D E A T I V I D A D E S E M P R E S A R I A I S 2 3

«a transação na qual um adquirente obtém o controlo de um ou mais negócios», e que pode ser obtido por:

⎯ Aquisições de partes de capital próprio de outra entidade.

⎯ Fusões.

⎯ Aquisição de ativos que em conjunto formem uma ou mais atividades empresa-riais.

⎯ Assumir os passivos de outra entidade.

⎯ Obtenção do controlo por contrato.

4. Formalidades e procedimentos inerentes à concentração de empresas

A concentração de empresas normalmente tem por base um estudo económico, onde são analisadas as sinergias a obter com a operação e que pressupõe uma avaliação das entidades intervenientes.

No âmbito das formalidades a cumprir, salienta-se um conjunto de requisitos e procedimentos obrigatórios que se situam aos seguintes níveis:

⎯ Direito da concorrência [Lei n.o 18/2003, de 11/6 e Reg. (CEE) n.o 139/2004 do Conselho de 20/01/04]

⎯ Direito comercial [CSC – capítulo IX – Fusões arts. 97.o a 117.o; Cisões – 118.o

– 129.o; Sociedades Coligadas arts. 481.o a 508.o]

⎯ Direito fiscal [CIRC arts. 68.o a 72.o; IVA; IMT – DL 404/90 e DL 143/94 de 24/5]

Não analisamos em pormenor as formalidades legais, em virtude dos objetivos do presente trabalho serem de âmbito contabilístico. Para melhor conhecimento destes aspetos deve ser consultada e analisada a legislação anteriormente indicada.

5. Métodos de contabilização

As concentrações de atividades empresariais podem ser contabilizadas pelo método da comunhão de interesses ou pelo método da compra.

No método da comunhão de interesses os elementos patrimoniais são transferi-dos pelos valores contabilísticos que registavam nas sociedades originárias.

No método da compra, os elementos patrimoniais são transferidos pelo justo valor, verificando-se o reconhecimento e contabilização do goodwill.

2 4 C O N S O L I D A Ç Ã O D E C O N T A S

5.1. Normas internacionais (IASB)

A anterior norma IAS 22, que foi substituída pela atual IFRS 3, permitia a contabi-lização das concentrações de atividades empresariais pelos dois métodos, no entanto o método por excelência era o da compra, sendo que o método da comu-nhão de interesses apenas era aplicado em situações especiais e desde que verifi-cadas todas as condições impostas pela norma.

Atualmente, de acordo com as Normas Internacionais de Contabilidade todas as concentrações de atividades empresariais devem ser contabilizadas pelo método da compra.

5.2. Normas nacionais

De acordo com a Diretriz Contabilística n.o 1, as concentrações de empresas podiam ser contabilizadas pelo método da compra e da comunhão de interesses.

O método de eleição era o método da compra, e o método da comunhão de inte-resses apenas podia ser aplicado desde que se verificassem cumulativamente as condições previstas na DC1.

Atualmente, com a aprovação do SNC, a NCRF 14 apenas permite a utilização do método da compra, seguindo-se as orientações dos procedimentos internacionais.

6. Aplicação do método da compra

6.1. Identificação de uma entidade adquirente

6. Para cada concentração de atividades empresariais, uma das entidades que se concentram deve ser identificada como a adquirente.

7. As orientações incluídas na IFRS 10 devem ser utilizadas para identificar a adqui-rente, ou seja, a entidade que obtém controlo de outra entidade, a adquirida. Se tiver ocorrido uma concentração de atividades empresariais mas a aplicação das orienta-ções da IFRS 10 não indicar claramente qual das entidades concentradas é a adqui-rente, os fatores referidos nos parágrafos B14-B18 devem ser considerados nessa determinação.

[n.os 6 e 7 da IFRS 3 revista; n.o 17 da IFRS 3 substituída]

Tal como no normativo internacional, também a NCRF 14, especifica que deve

ser identificado um adquirente, indicando as normas os procedimentos para o efeito (§§ 13 a 17).

A Consolidação de Contas é um processo contabilístico que per-mite agregar as demonstrações financeiras das diversas empresasdo mesmo grupo empresarial numa única entidade (a empresa líderdo grupo). Devido à possibilidade de existência de transações entreas empresas do grupo, à existência de participações de capital cru-zadas e de diferentes percentagens de capital detido, o processo deconsolidação pode ser extremamente complexo. Por outro lado oenquadramento jurídico que regula as práticas de consolidação temvindo a evoluir com a publicação de normas cujo objetivo, para alémda determinação dos impostos a pagar, pretendem a normalizaçãocontabilística internacional de modo a tornar comparáveis as demons-trações financeiras de empresas a operar em países diferentes.

As sucessivas alterações verificadas nas normas contabilísticasobrigam a uma permanente e constante atualização dos técnicos decontabilidade (TOC), auditoria (ROC) e docentes destas matérias.

Recorrendo a exemplos e casos práticos, a presente obra, paraalém da exposição teórica dos princípios de consolidação, apresentaas técnicas que conduzem a uma prática correta e de acordo com aregulamentação em vigor, podendo ser consultada com vantagenspor todos os profissionais ou futuros profissionais das áreas dascontabilidades.

C a r l o s A n t ó n i o R o s a L o p e sEconomistaRevisor Oficial de Contas

De acordo com o SNCe Normas Internacionaisde Contabilidade (IAS/IFRS)

• Consolidação de balanços• Consolidação de demonstrações de resultados• Equivalência patrimonial• Fusões e aquisições• Aquisições inversas• Tributação pelo lucro consolidado

CONSOLIDAÇÃODE CONTAS

CARLOS ANTÓNIO ROSA LOPES é Licenciado e Mestre em Gestão de Empresas peloISCTE (Instituto Superior de Ciências do Trabalho e da Empresa). É Revisor Oficial deContas e Professor de Contabilidade no Ensino Superior. Exerceu funções como Inspetorde Finanças na Inspeção-Geral de Finanças e como técnico de Planeamento e Controlode Gestão. É autor de vários livros e textos sobre consolidação de contas:

, (1993);, (2004); Revista e (Técnicos Oficiais

de Contas).

Consolidaçãode balanços e demonstrações de resultados Consolidação de Contas e Fusões &Aquisições Revisores e Empresas Revista dos TOC

EDIÇÕES SÍLABO

CONSOLIDAÇÃODE

CONTAS

De acordo com o SNCe Normas Internacionais de Contabilidade (IAS/IFRS)

CONSOLIDAÇÃODE CONTAS

Teoria e Casos Práticos

3ª EdiçãoAmpliada e Atualizada

Carlos A.Rosa Lopes

789726 1891079

ISBN 978-972-618-910-7 67

0

5

25

75

95

100

0

5

25

75

95

100

0

5

25

75

95

100

0

5

25

75

95

100