curso de pÓs-graduaÇÃo em direito tributÁrio - 05 · e-mail: [email protected] aula 05...

TRANSCRIPT

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05

Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018

E-mail: [email protected]

AULA 05 – Espécies Tributárias.

As espécies de tributos são as que estão expressas em nosso ordenamento jurídico.

Art. 4º, CTN. Independente da nomenclatura da obrigação, o objeto preponderante para

identificar a sua natureza é a análise do fato gerador.

Em razão da identificação da natureza do tributo prevista no art. 4º do CTN, é que se deriva a

classificação em espécies tributárias.

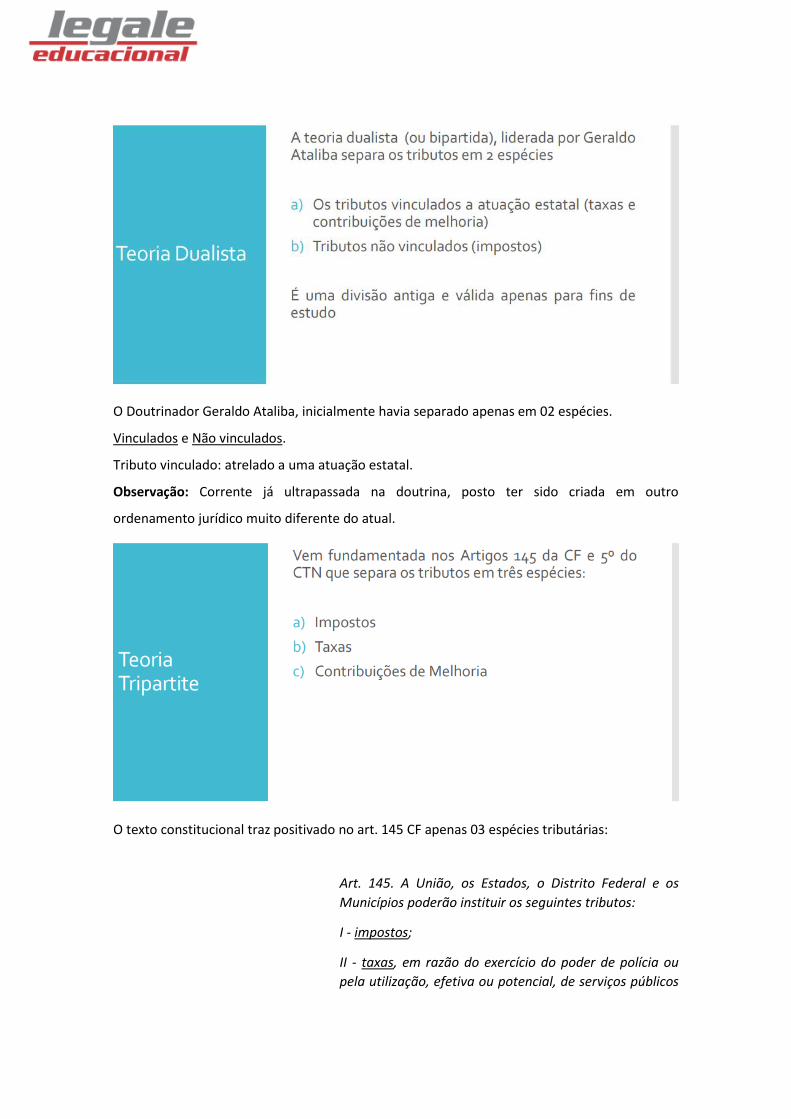

O Doutrinador Geraldo Ataliba, inicialmente havia separado apenas em 02 espécies.

Vinculados e Não vinculados.

Tributo vinculado: atrelado a uma atuação estatal.

Observação: Corrente já ultrapassada na doutrina, posto ter sido criada em outro

ordenamento jurídico muito diferente do atual.

O texto constitucional traz positivado no art. 145 CF apenas 03 espécies tributárias:

Art. 145. A União, os Estados, o Distrito Federal e os

Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou

pela utilização, efetiva ou potencial, de serviços públicos

específicos e divisíveis, prestados ao contribuinte ou

postos a sua disposição;

III - contribuição de melhoria, decorrente de obras

públicas.

Porém, com a leitura do texto constitucional, é possível notar que há outras espécies.

Atualmente é posicionamento do STF a existência de 05 espécies tributárias.

A Classificação dos tributos em vinculados e não vinculados, semelhante ao do Geraldo

Ataliba.

- Tributos não vinculados, não possuem em seu cerne uma contraprestação, ou seja,

independe o destino do produto arrecadado pela tributação.

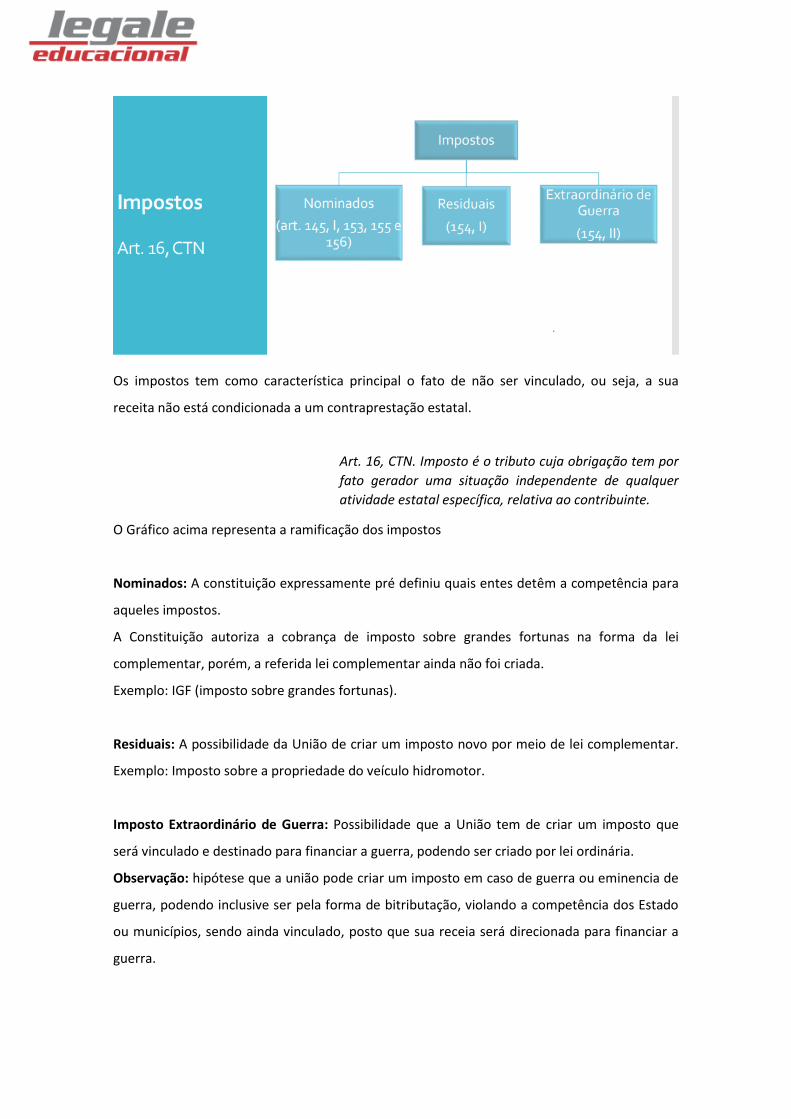

Os impostos tem como característica principal o fato de não ser vinculado, ou seja, a sua

receita não está condicionada a um contraprestação estatal.

Art. 16, CTN. Imposto é o tributo cuja obrigação tem por

fato gerador uma situação independente de qualquer

atividade estatal específica, relativa ao contribuinte.

O Gráfico acima representa a ramificação dos impostos

Nominados: A constituição expressamente pré definiu quais entes detêm a competência para

aqueles impostos.

A Constituição autoriza a cobrança de imposto sobre grandes fortunas na forma da lei

complementar, porém, a referida lei complementar ainda não foi criada.

Exemplo: IGF (imposto sobre grandes fortunas).

Residuais: A possibilidade da União de criar um imposto novo por meio de lei complementar.

Exemplo: Imposto sobre a propriedade do veículo hidromotor.

Imposto Extraordinário de Guerra: Possibilidade que a União tem de criar um imposto que

será vinculado e destinado para financiar a guerra, podendo ser criado por lei ordinária.

Observação: hipótese que a união pode criar um imposto em caso de guerra ou eminencia de

guerra, podendo inclusive ser pela forma de bitributação, violando a competência dos Estado

ou municípios, sendo ainda vinculado, posto que sua receia será direcionada para financiar a

guerra.

CONCEITO DE IMPOSTO

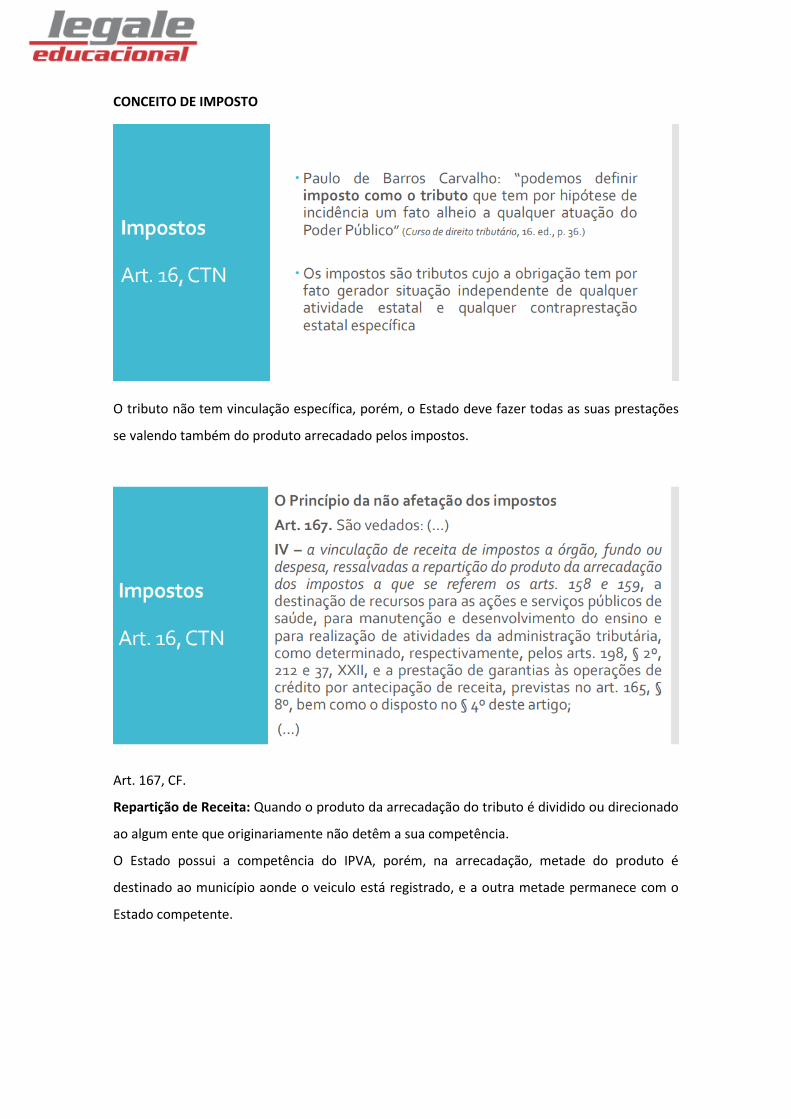

O tributo não tem vinculação específica, porém, o Estado deve fazer todas as suas prestações

se valendo também do produto arrecadado pelos impostos.

Art. 167, CF.

Repartição de Receita: Quando o produto da arrecadação do tributo é dividido ou direcionado

ao algum ente que originariamente não detêm a sua competência.

O Estado possui a competência do IPVA, porém, na arrecadação, metade do produto é

destinado ao município aonde o veiculo está registrado, e a outra metade permanece com o

Estado competente.

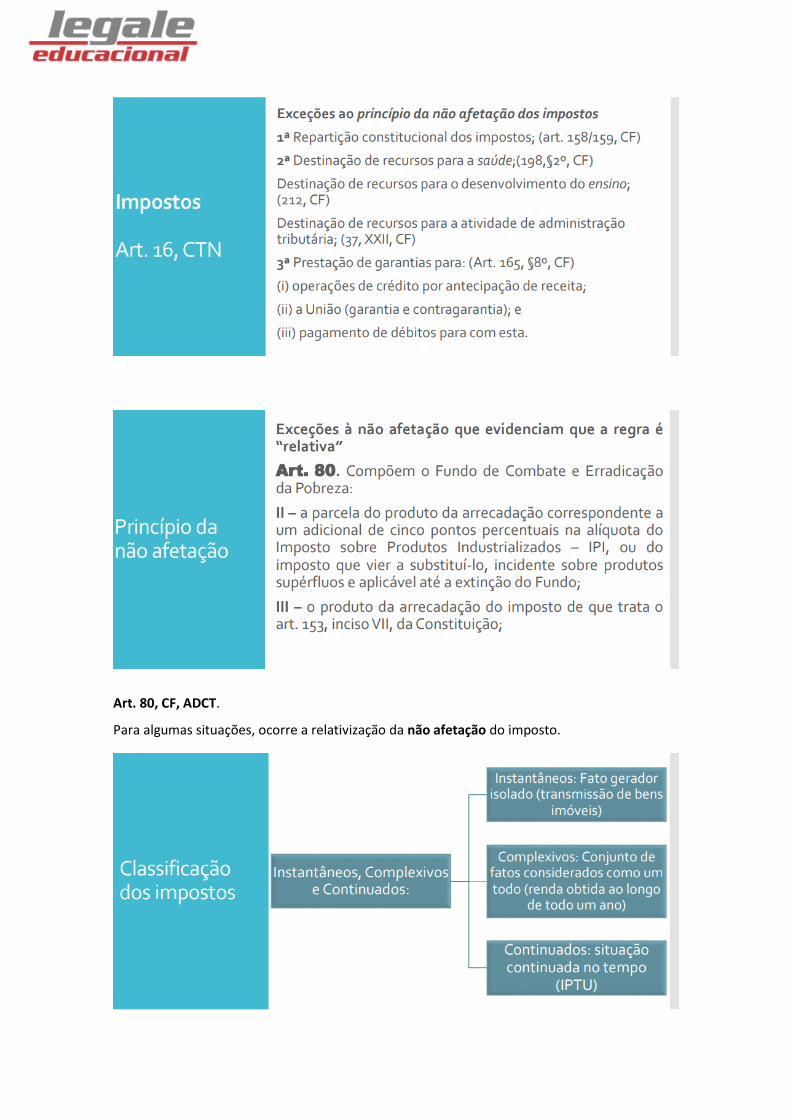

Art. 80, CF, ADCT.

Para algumas situações, ocorre a relativização da não afetação do imposto.

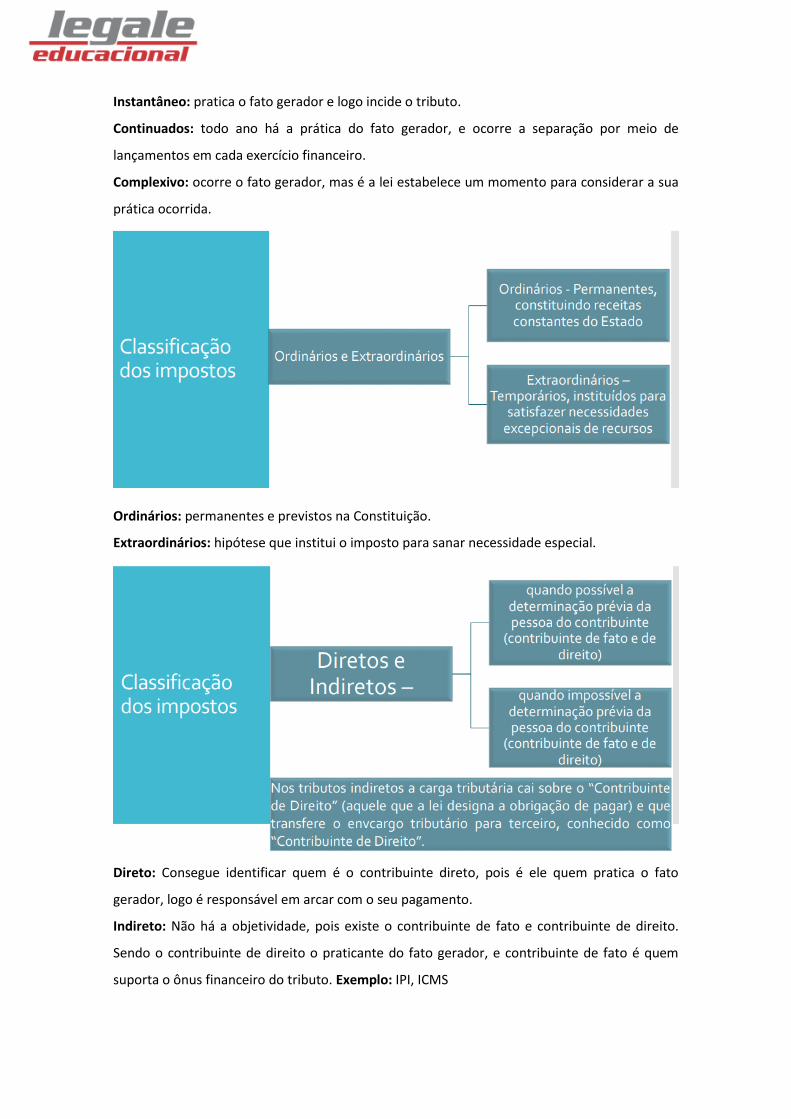

Instantâneo: pratica o fato gerador e logo incide o tributo.

Continuados: todo ano há a prática do fato gerador, e ocorre a separação por meio de

lançamentos em cada exercício financeiro.

Complexivo: ocorre o fato gerador, mas é a lei estabelece um momento para considerar a sua

prática ocorrida.

Ordinários: permanentes e previstos na Constituição.

Extraordinários: hipótese que institui o imposto para sanar necessidade especial.

Direto: Consegue identificar quem é o contribuinte direto, pois é ele quem pratica o fato

gerador, logo é responsável em arcar com o seu pagamento.

Indireto: Não há a objetividade, pois existe o contribuinte de fato e contribuinte de direito.

Sendo o contribuinte de direito o praticante do fato gerador, e contribuinte de fato é quem

suporta o ônus financeiro do tributo. Exemplo: IPI, ICMS

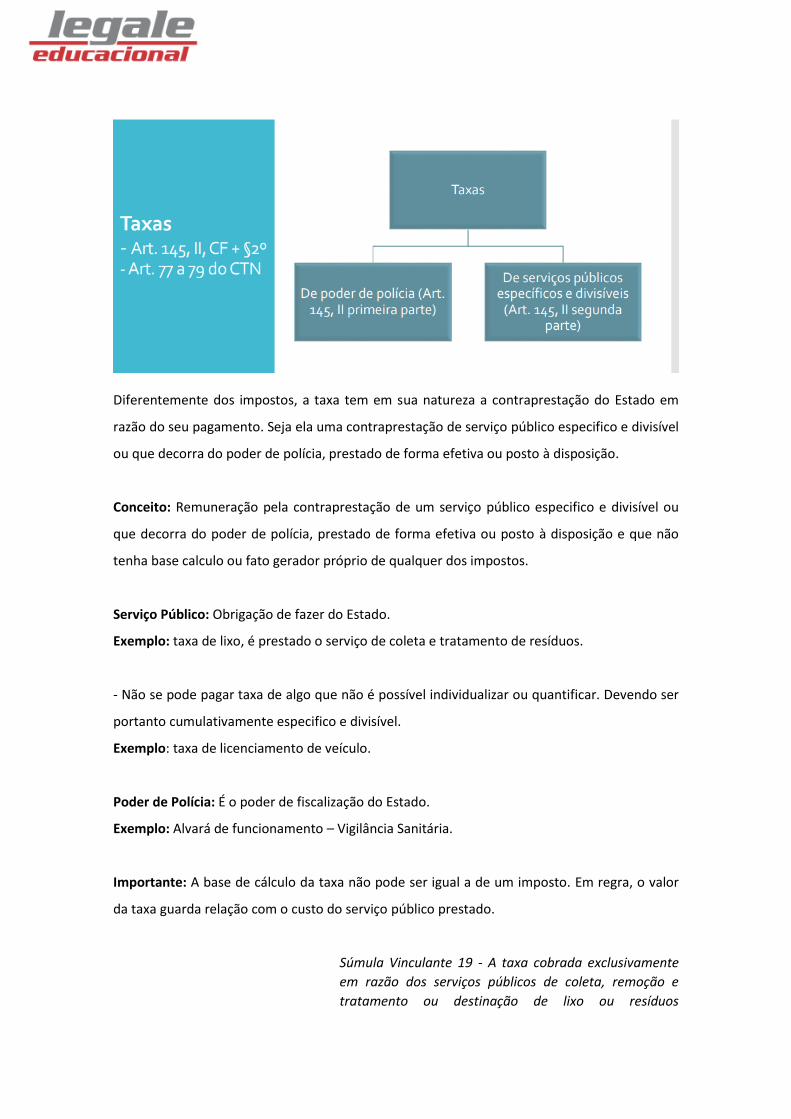

Diferentemente dos impostos, a taxa tem em sua natureza a contraprestação do Estado em

razão do seu pagamento. Seja ela uma contraprestação de serviço público especifico e divisível

ou que decorra do poder de polícia, prestado de forma efetiva ou posto à disposição.

Conceito: Remuneração pela contraprestação de um serviço público especifico e divisível ou

que decorra do poder de polícia, prestado de forma efetiva ou posto à disposição e que não

tenha base calculo ou fato gerador próprio de qualquer dos impostos.

Serviço Público: Obrigação de fazer do Estado.

Exemplo: taxa de lixo, é prestado o serviço de coleta e tratamento de resíduos.

- Não se pode pagar taxa de algo que não é possível individualizar ou quantificar. Devendo ser

portanto cumulativamente especifico e divisível.

Exemplo: taxa de licenciamento de veículo.

Poder de Polícia: É o poder de fiscalização do Estado.

Exemplo: Alvará de funcionamento – Vigilância Sanitária.

Importante: A base de cálculo da taxa não pode ser igual a de um imposto. Em regra, o valor

da taxa guarda relação com o custo do serviço público prestado.

Súmula Vinculante 19 - A taxa cobrada exclusivamente

em razão dos serviços públicos de coleta, remoção e

tratamento ou destinação de lixo ou resíduos

provenientes de imóveis não viola o artigo 145, II, da

Constituição Federal.

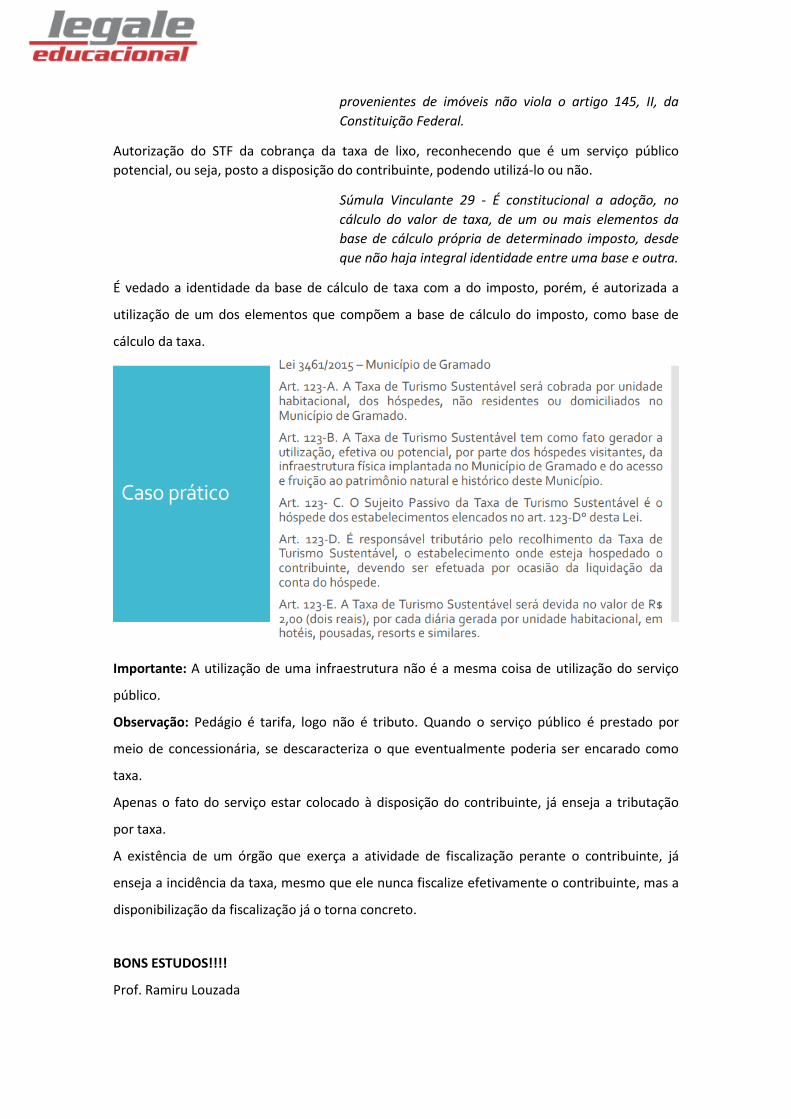

Autorização do STF da cobrança da taxa de lixo, reconhecendo que é um serviço público

potencial, ou seja, posto a disposição do contribuinte, podendo utilizá-lo ou não.

Súmula Vinculante 29 - É constitucional a adoção, no

cálculo do valor de taxa, de um ou mais elementos da

base de cálculo própria de determinado imposto, desde

que não haja integral identidade entre uma base e outra.

É vedado a identidade da base de cálculo de taxa com a do imposto, porém, é autorizada a

utilização de um dos elementos que compõem a base de cálculo do imposto, como base de

cálculo da taxa.

Importante: A utilização de uma infraestrutura não é a mesma coisa de utilização do serviço

público.

Observação: Pedágio é tarifa, logo não é tributo. Quando o serviço público é prestado por

meio de concessionária, se descaracteriza o que eventualmente poderia ser encarado como

taxa.

Apenas o fato do serviço estar colocado à disposição do contribuinte, já enseja a tributação

por taxa.

A existência de um órgão que exerça a atividade de fiscalização perante o contribuinte, já

enseja a incidência da taxa, mesmo que ele nunca fiscalize efetivamente o contribuinte, mas a

disponibilização da fiscalização já o torna concreto.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada