curitiba ) 0' 2004 - tcc...

TRANSCRIPT

ELiANA AMARAL MENDES

OS BENEFiclOS DA PADRONIZA<;:AO DE KITS EM UNIDADE DE

CENTRO CIRURGICO.

'CURITIBA

) 0' 2004

Monografia apresentada como requisitopara a conclusao do Curso de P6s-Gradua,ao em Auditoria e Gestao deSaude da Universidade Tuiuti doParana.

Orientadora: Denise Pinheiro de Lima

AGRADECIMENTOS

A Deus, pela for<;8 diaria que me guiou no

decorrer do curSQ e na rea!izagao de meus

objetivos.

A minha orientadora Denise Pinheiro, que me

auxiliou na realiz8980 deste estudo.

As enfermeiras e funcionarias do Centro

Cirurgico pelo incentiv~ durante toda a

realiz89<30.

"A enfermagem e uma arte; e para realiza-Ia como arte, requer uma dev0980

tao exclusiva, um preparo tao rigoroso, como a obra de qualquer pintor ou escultor;

pais 0 que e a tratar da tela marta au do frio marmore comparado ao tratar do corpa

vivo - 0 templo do espirita de Deus. E uma das artes; poder-se-ia dizer, a mais bela

das artes"

FLORENCE NIGHTHINGALE.

;v

SUMARIO

RESUMO VI

1.INTRODU!;AO 1

2. REFERENCIAL TEORICO 3

2.1 Auditoria 3

2.1.1 Auditoria externa .. . 6

2.1.2 Auditoria interna.. . 8

2.2 Auditoria de Enfermagem 10

2.3 Protocolps 12

2.4 Custos Hospitalares 15

3. RELATO DE EXPERIENCIA 17

3.1Inicio 17

3.2 A evolu~ao dos tempos 18

3.2.1 Ambulalorio ..

3.2.2 Inlerna<;8o ..

. 19

. 20

3.2.3 Servi<;:os Diagnosticos e Tratamento 21

3.2.4 Servi<;:os de Apoio 21

3.2.5 Bloco Operatorio 21

3. Centro Cirurgico ... . 22

3.3.1 Padroniza<;8o de Kits .. . 23

4. CRIATIVIDADE FAZENDO 0 CONTEXTO DA QUALIDADE DO AMBIENTE,

EMBASADO NA TEORIA 29

5. CONSIDERA!;OES FINAIS 32

RESUMO

Trata-s8 de urn relato de experiencia, com abordagem no conhecimento sabre a

trajet6ria de elaboragao e implantayao de kits de materiais e medicamentos na

Unidade de Centro Cirurgico. 0 trabalho contempla-se com conceitos sabre a ligal'ao

entre os temas de Auditoria, Custos hospital ares e padr6es ambos utllizados no

processo de desenvolvimento e construy8o deste relato. 0 estudo apresentado

refere-s8 a Unidade de Centro Cirurgico de urn hospital de grande porte na cidade

de Curitiba. A padroniz8yao fai favoravel para a unidade, porem sugere-s8 que as

kits sejam reavaliados freqOentemente S8 adequando as novas tecnicas utilizadas

nos procedimentos, bern como melhorando a qualidade do trabalha, levando entao a

reduyao de custos e desperdfcios

PALAVRAS-CHAVE: auditoria, custos hospitalares e padroes.

vi

INTRODUCAO

Considera-sa que as processos de avan~os tecnol6gicos do mundo

Qlobalizado exigem maior aprimoramento filos6fico, tecnico e cientifico, distante do

born sensa e muito proximo de projetos que contribuam para 0 desenvolvimento das

artes, dos novos metodos e tecnicas, do compartilhar de experiencias como forma

de crescimento passoal, profissional e coletivo.

Utilizando a ideia do avan90 tecnol6gico pode-se dizer que 0 setor da saude

e urn dos mais privilegiados, pOis utiliza recursos, metodos diagn6sticos e

terapeuticos capazes de diagnosticar doeny8s em urn grau que eram impossiveis de

se imaginar ha pouco tempo atras.

Em contrapartida esta tecnologia nao conseguiu diminuir 0 custo dos

servit;:os de saude. Se por urn lado os equlpamentos sofistlcados e caros justificam

tratamentos com prec;:os elevados, a falta de criterios, por outro, aumentam 0 valor

do servic;:o aos usuarios.

Como uma tentativa de controle destes aumentos desordenados do custo do

servic;:o de saude surgiram os servic;:os de auditoria em instituic;:6es hospitalares e

seguradoras de saude suplementar. MOTTA (2003) escreve que auditoria trata da

avaliac;:ao sistematica da qualidade prestada ao cliente, devendo ser baseada em

conceitos s61idos fundamentando a pratica. Tratando deste tema e percebendo a

tematica adotada, 0 grande desafio das instituic;Oes hospitalares e a assistemcia com

maior qualidade, adotando medidas que reduzam os custos na saude.

A busca da qualidade e aperfeic;oamentos de tecnicas executadas e

registradas da mesma forma surgiu atraves da criac;ao de padr6es, protocolos e

diretrizes. Urn dos importantes setores nas instituic;6es hospitalares a criar tais

protocolos e 0 centro cirurgico, por ser considerado 0 maior centro de lucro para 0

hospital e em contrapartida 0 maior valor pago pelas seguradoras de saude

suplementar.

Oiante dessa perspectiva, este estudo busca analisar a padronizac;ao em

unidade de centro cirurgico, como por exemplo, Kits para anestesia geral e bloqueio,

justificativas, relat6rios de enfermagem, entre outros procedirnentos registrados em

contas medicas. Inclui, ainda, a sugestao de possiveis padr6es e criterios de

avalia~o dessas contas, com a finalidade de auxiliar no aprimoramento da

padronizac;ao em usa no centro cirurgico em estudo.

A elaborac;ao desse trabalho tern como objetivo apresentar a experiencia da

implantac;ao de Kits na unidade de Centro Cirurgico, bern como a criac;ao e a

desenvolvimento da revisao de contas cirurgicas. Ao expor as aspectos facilitadores

das estrategias de enfrentamento e avaliayao dos processos, bern como as pontos

positivos do processo, espero subsidiar a reflexao sabre a concepc;ao do processo

de verificac;ao de contas, bern como a criac;ao de Kits na unidade, enquanto uma

ferramenta adequada e eficaz, para proporcionar urn custo real do procedimento

sem perdas para a instituic;ao e proporcionando quali.dade aos clientes atendidos.

o cantata com a literatura relacionada com essa tematica indica que a

padronizac;ao e a implantac;ao de auditorias nas instituiC;6es de saude estao mais

importantes uma vez que as convenios estao cada vez mais exigentes se mostrando

como uma estrategica adequada e eficaz para os profissionais envolvidos.

Dessa maneira, a estudo e urn relata de experiencia sobre a trajetoria da

padronizac;ao de kits em centro cirurgico de urn hospital de grande porte na cidade

de Curitiba.

2. REFERENCIAL TEORICO

2.1 Aud itoria

As organizac;6es de todos as segmentos da sociedade humana se utilizam

da contabilidade a tim de gerar informac;oes financeiras conhecidas como "domo"

demonstrac;6es contabeis, para que seja passivel avaliar 0 desenvolvimento

economico e financeiro da instituic;::ao de forma global.

Os dados sao gerados a tim de atender aos usuarios de forma geral,

denominados usuarios internos, a saber, a diretoria executiva, as gerentes de

departamentos, as conselheiros fiseais, entre Qutros, e as usuariDs extern os como as

instituic;oes financeiras, fornecedores, fisco de modo geral, entre Qutros.

A pratica de auditoria teve inicio no seculo XII, na Ingtaterra, pela

implanta\,ao desta atividade nas empresas. ATTIE (1998) coloca ainda que a

Inglaterra e vista como dominadora dos mares e do comercio em epocas passadas.

Esta tecnica se fixou no seculo XVII, pela Revoluc;ao Industrial, nas grandes

empresas, tendo como continuidade ate as dias atuais, onde tern ganho grandes

dimensoes no mercado da saude.

Conforme AD"IE (1998) a surgimento da auditoria esta ancorado na

necessidade de confirmac;ao par parte dos investidores e proprietarios quanta a

realidade economico-financeira espelhada no patr.imonio das empresas investidas. A

origem do termo auditor em portugues, muito embora perfeitamente representada

pela origem latina(aquele que ouve, a ouvinte), na realidade provem da palavra

inglesa to audit (examinar, ajustar, corrigir, certificar).

LOVEROOS (1997) escreve que, auditoria .pode ser entendida como urn

conjunto de medidas onde peritos internos e ..externos revisam as atividades

operacionais de determinados setores de uma instituic;ao, com a finalidade de medir

a qualidade dos servic;os prestados. Fazer .auditoria requer conhecimentos

especificos, experiencia comprovada, imparcialidade e postura etica par parte de

quem executa.

Denlro da concepgilo de MOTTA (2003) audiloria Irala da avaliag80

sistematica da qualidade da assistencia de enfermagem prestada ao cliente pel a

analise dos prontuarios, acompanhamento do cliente "in loco" e verificac;:ao da

compatibilidade entre a procectimento realizado e as itens que comp6em a conta

hospitalar, garantindo urn pagamento justa mediante a cobranc;a adequada. Desta

forma entendemos que auditoria e urn termo contabil, que significa a analise de urn

processo desde seu inicio ate 0 seu termino.

Nesta perspectiva JUNQUEIRA (2001) eita que filosoficamente a auditoria

nao deve ser vista como mera instrumento fiscalizador, ela e multo mais abrangente,

cria e implanta normas que permitem a continuo aperteigoamento do sistema,

determina parametres nos setores de contas medicas e hospital ares e funciona

como uma ferramenta na diminuic;:ao dos custos, sem diminuic;:ao na qualidade do

atendimento.

Ha variac;:ao no tipo de auditoria executada e, independente deste fato, 0

objetivo do trabalho de auditoria e 0 mesmo, ou seja, assegurar a qualidade no

atendimento pela organizac;:ao dos servic;:os hospitalares. Vemos a auditoria na

saude como parte integrante de toda a instituic;:ao, em sintonia com 0 servic;:o de

analise de contas, e sobretudo atuando em conjunto com 0 setor de

credenciamento, embora possa atuar apenas em carater de assessoria.

No que se refere a analise de contas, a auditoria tern papel relevante no

subsidio para 0 correto pagamento de contas medico-hospital ares geradas por

internac;:oes, procedimentos ambulatoriais, consultas, exames ou procedimentos

cirurgicos. No ultimo item citado a atuac;:ao do auditor e prejudicada devido a

restriC;:<3oa aferic;:oes posteriores a ocorrencia dos eventos. Em func;:ao da

complexidade das transac;:oes que envolvem as empresas, os usuarios nao tern

condic;:oes de acompanharem as transac;:oes da empresa e tao pouco efetuar uma

avaliac;:ao das demonstrac;:oes contabeis, para verificac;:ao se sua estrutura e

apresentac;:ao encontram-se de forma adequada, ou seja, em atendimento aos seus

principios.

Para desenvolver este trabalho as empresas devem se valer do trabatho de

um profissional de auditoria. 0 auditor no ambiente atual necessita ser respeitado

por sua objetividade, vigor, ceticismo, fidelidade e, acima de tudo integridade e

amplo conhecimento. Por se tratar de atividade em que 0 profissional detem

informac;Oes privilegiadas, poder de critica e julzo de valor, 0 sentido atico a fator

decisivo para sua existencia e esse comportamento sera a razao de sua

credibilidade e reputal'ao, TREVISAN (1996).

Definir a aUditoria em uma simples dimensao nao faz justic;a ao que a um

complexo processo de investigayao. coleta de provas e aplicac;:ao de juizo

profissional. uma vez que e uma tecnica eriunda da profissao do contador, que

emprega procedimentos e tecnicas especificas para desenvolver seu trabalho, e que

tem como principal atribuic;:ao a revisao finance ira, a fim de verificar a aplicac;:ao de

Principios Fundamentais de Contabilidade, atraves de testes pr6prios de auditoria, e

com conhecimento em toda a area administrativa e financeira da organizac;ao,

aliados aos conhecimentos sobre legislac;ao fiscal, tributaria, trabalhista, e outros

aspectos dentro de sua area de atuayao.

Percebe-se que em virtude do volume de documentos e da exiguidade dos

prazos, a analise tende a ser tao pressionada que falta tempo habil para a

integrac;ao proposta, porem e necessaria a criac;ao de mecanismos que facilitem sua

operacionalizac;:ao. Tomando como exemplo esta idsia a maieria das instituiC;Oes

hospitalares estao criando seus protocol os internos baseados na exigencia das

operadoras, ou seja, utilizando condutas uniformes a todos os procedimentos.

De acordo com REBELO (1995) as auditorias de urn modo geral possuem

uma classificac;ao envolvendo varios aspectos:

1. Classificacao quanta a aplicacao·

Auditoria do Sistema da Qualidade;

Auditoria da Qualidade do Processo;

Auditoria da QuaJidade do produtofservic;o.

2. Quanta as partes interessadas:

Auditoria intema ou de 1° parte;

Auditoria externa ou de 2° parte;

Auditoria independente au de 3° parte.

3. Quanta a re/acao com 0 Sistema:

Auditoria Intrinseca;

Auditoria Extrinseca.

4. Quanto a Abrangencia

Auditoria Completa;

Auditoria Parcial.

5. Quante a programacao

No caso de auditoria intema: inicial, acompanhamento e peri6dica.

No casa de auditoria externa: Avalia~ao, acompanhamento, periodica e

de reavalia~ao.

6. Quanto ao planejamento

AuditoJia programada;

Auditoria suplementar.

Ocampo da auditoria e dividido, basicamente, em duas areas distintas:

auditoria intema e auditoria extema.

2.1.1 Auditoria externa

Uma grande parcela das empresas nasceu em tomo de um patrim6nio

familiar em que todos os cargos-chaves de diregao sao ocupados por membros da

propria familia, sendo denominados empresas familiares.

Com a evolu~ao do sistema capitalista, surgiram as necessidades de se

efetuar novas investimentos, melhorar a tecnologia, ampliar os negocios e, par

conseguinte criar urn nivel de profissionaliza~ao da adrninistra~ao como urn todo.

A grande maiaria das empresas nao gerava resultados suficientes para

financiar 0 reinvestimento necessaria para fazer faces as necessidades de

expansao. A partir desse momenta estas empresas partiram para a capta~ao de

,Y,-:;-

recursos de terceiros, atraves da contrata~ao de financiamentos de vaIO~~~F~

serem negociadas livremente junto a sociedade.

Este e considerado 0 marco inicial da necessidade de contratayao e

manutenc;:ao de auditoria independente, uma vez que os usuarios necessitavam

saber se as demonstrac;:oes contabeis refletiam adequadamente a situac;:ao

economica e finance ira da empresa e se os recursos injetados foram aplicados de

forma prevista au determinados nos contratos.

MonA (2003) escreve que a auditoria extema refere-se ao servic;:o

executado por urn profissional contratado, que sera responsavel pel a auditoria

denlro das instalayoes dos prestadores de serviyos.

De acordo com REBELO (1995) a grande vantagem da auditoria extema e 0

fato de que os auditores nao esUio envolvidos diretamente com 0 sistema a ser

auditado, associado a experiencia trazida com os auditores de outras organizay6es.

o trabalho de auditoria independente no Brasil, relativamente novo, em

relayao a outros paises cujo trabalho inicial deu-se por volta do ano de 1960, sendo

caracterizado pela primeira vez na legislac;:ao no ano de 1965, na lei numero

4.728/65, que disciplinou 0 mercado de capitals e estabeleceu me did as para 0 seu

desenvolvimento e sistemas de controle, definindo a termo "auditoria independente"

Posteriormente, 0 Banco Central do Brasil, atraves de normas internas,

obrigou as empresas que compunham 0 Sistema Financeiro National a manter a

auditoria independente, permanentemente, para aferir suas demonstrac;:6es

contabeis. Na sequencia, 0 proprio Banco Central do Brasil atraves da Circular nr

179 de 11/05/1972, estabeleceu norm as gerais de auditoria independente e

posteriormente, 0 CFC - Conselho Federal de Contabilidade, atraves da Resoluc;:ao

nr 321172, aprovau as normas e procedimentos de auditoria, sendo alteradas pelas

Resolu,oes numero 700 de 24/04/1991 e nr de 10/05/1991 do proprio CFC.

Em 13 de setembro de 1984, atraves da instruyao nr 38, a Comissao de

Valores Mobiliarios - CMV, definiu deveres, responsabilidades e hip6teses de

impedimenta de realizar trabalhos de auditoria pelo profissional.

Atualmente, a legislay<3.o brasileira determina que todas as companhias de

capital aberto devem publicar suas demonstrac;:oes contabeis, acompanhadas de um

parecer do auditor devidamente credenciado pela CMV.

2.1.2 Auditoria interna

A auditoria interna surgiu posteriormente a independente, com a finalidade

de desenvolver trabalho a nivel mais operacional dentro da organizayao. A medida

que as empresas tiveram urn crescimento eleva do, atraves da ampliayao de seus

negocios, conseqOentemente ocorreu a necessidade de criayao de novos

mecanismos de controle, tendo a func;8.o do "Auditor interno" surgida pel a dificuldade

da administrayao em acompanhar todo 0 sistema de controle.

o auditor interno, por sua vez, devera desenvolver seu trabalho na area

operacional, verificando 0 cumprimento de normas internas, sugerindo modificayoes

nas mesmas, acompanhando a atualizayao de controles internos, bern como a

confrontayao do trabalho realizado com as quantidades ffsicas, analisando 0 fluxo de

papeis, e sugerindo melhorias, baseado em um programa de auditoria interna. Em

suma, a auditoria interna e conhecida como 0 "controle dos controles".

REBELO (1995) considera a auditoria interna aquela que e realizada na

propria organizayao. 0 objetivo e a auto-realizayao do sistema de Qualidade.

A manutenyao de uma equipe de auditoria interna traz para a empresa

divers as vantagens, dentre as quais se destacam:

1) 0 auditor interno se dedica em tempo integral a empresa;

2) Maior conhecimento, pelo auditor interno, quanto aos procedimentos e

problemas especificos da empresa;

3) Trabalho continuo, ao contn3rio do auditor independente, que efetua seu

trabalho periodicamente;

4) Reduyao de custo quando da contratayao de auditoria externa, visto que

a auditor externo podera se utilizar de trabalhos elaborados pelo auditor

interno.

Diferenyas entre as auditorias intern a e externa.

o objetivo principal e atender as

necessidades de terceiros com

Auditor interne Auditor externo

I

I

1° principal objetivo e atender as relayao a divutgac:;:ao das

necessidades da administra980 da demonstra<;5es contabeis.I empresa.

!A revisao das opera90es e do A revisao das opera<;6es e do

controle interna e realizada para controle e reatizada para determinar

desenvolver 0 aperfei<;oamento e a extensao do exame e da

!fazer cumprir a politica e as normas fidedignidade das informac;6es

Ida empresa. cantabeis.

IA auditoria e realizada por um A audita ria independente e realizada

\ funcionario da empresa. atraves da contratayao de um

profissional independente, sem

I vinculo empregaticio.

o trabalho e subdividido par area au o trabalho e subdividido em grupos

I setor, e por linha de de centas apresentadas no plano de

I responsabilidade. tentas.

10 auditor interna se preocupa com a o auditor externo nao se preocupa

)prevenc;ao de fraudes. com a prevenc;ao de fraudes, desde

que estas nao afetem

Isubstancialmente as demonstrac;oes

contabeis.

I\A revisao das atividades da empresa o exame das demonstrac;oes

a continua. contabeis a periodico.

10 auditor deve ser independente em o auditor deve ser independente em

Irelac;ao as pessoas cujo trabalho ele relac;ao a administrac;ao, e de atitude

examina, poram, subordinado as profissional.

\ necessidades e desejos da alta

administrac;ao.

10

MOTTA (2003) escreve que independente da categoria profissional, sejam

administradores, enfermeiros, medicos, dentistas e Qutros que atu8m no mercado de

saude e que seus trabalhos vem se desenvolvendo, aperieic;oando e ganhando

destaque devido as empresas persistirem em permanecer no mercado. As

operadoras e hospitais tem como objetivo principal garantir 0 atendimento com

quaJidade aos clientes, pagando e recebendo 0 justa pelos seus servic;os. Esta

pratica acarreta 0 comprometimento e mObilizac;ao de teda a equipe para que 0

processo carra beneficiando todas as partes envolvidas.

No campo da enfermagem a auditoria e uma profissao que vern tomando

grandes propon;6es no mercado hospitalar.

2.2 Auditoria de Enfermagem.

A importancia do enfermeiro na area de auditoria deve-se a sua rela<;ao

direta no cuidado assistencial. A busca pela melhoria da qualidade no processo do

cuidado esta em con stante equillbrio com 0 custo beneficio atraves do conhecimento

tecnico cientlfico, associando qualidade com reduc;ao de custos MONTEIRO (2002).

Segundo MOTTA (2003) 0 campo da auditoria de enfermagem vern tomando

novas dimens6es ao longo dos anos e mostrado sua importancia dentro das

institui<;6es hospitalares e operadoras de pianos de saude.

Para KURCGANT in nursing (1991) a auditoria de enfermagern avalia a

qualidade da assistencia atraves de impressos descritos nas anota<;6es de

enfermagem no prontuario ou ate mesmo atraves das condi<;6es clinicas do

paciente.

JUNQUEIRA (2001) cita que a auditoria de enfermagem surgiu mediante a

necessidade de avaliar pontos polemicos nas contas medicas e hospitalares e

laboratoriais.

MARQUIS (1990) refere-se a auditoria de enfermagern como urn

instrumentos de medidas que fazem a mensura<;ao da qualidade do cuidado. A

auditoria nada mais e que um exame sistematico e oficial de urn registro, processo

ou contabilidade para avalia<;.:aodo desempenho.

II

A auditoria de enfermagem e uma avalia<;ao e uma avalia<;ao sistematica da

qualidade de assistencia prestada aos clientes, ende sao verificadas atraves das

anotac;:6es de enfermagem. Sua finalidade e identificar as unidades em deficiencia

de servi<;o de enfermagem.

Dentro da concep98o de varios autores as auditorias utilizadas com maior

freqOEmcia no controle de qualidade incluem verifica<;oes de resultados, processo e

estrutura.

Para MARQUIS (1999) as verific8c;oes de resultados sao as auditorias

apresentadas como resultados finais do cuidado, como as mudan<;8s no estado de

saude do paciente capaz de serem atribufdas a prestayao dos servi<;os a saude.

Estes resultados demonstram com precisao a qualidade do atendimento

oferecido. Quando dao mensurados constitui indicadores de maior validade referente

a qualidade de atendimento.

As auditorias de processo sao voltadas a tarefa e focalizam se os padr6es

da pratica foram satisfeitos ou nao. Essas auditorias presumem a existencia de uma

rela<;:80 entre a qualidade do enfermeiro e a qualidade do cuidado oferecido. Os

padr6es do processo podem ser documentados nos pianos de cuidados do paciente,

nos manuais de procedimentos ou nas declaray6es dos protocolos de enfermagem.

MARQUIS (1999) refere-se a auditoria de estrutura como monitora que da 0

cuidado ao paciente, bern como a situay80 financeira, servi90 de enfermagem, os

registros medicos e 0 ambiente. Esta tecnica acredita na rela980 entre 0 cuidado

qualificado e estrutura adequada.

Os padr6es estruturais, comumente estabelecidos p~r autoridades que

proveem 0 licenciamento e a autoriza98.o de funcionamento, garantem um ambiente

seguro e eficaz, mas nao focalizam 0 verdadeiro cuidado. Nestas auditorias pode-se

incluir a verifica98.0 das luzes utilizadas pelo paciente para chamar os enfermeiros. 0auditor poderia ainda examinar os padn5es dos funcionarios no sentido de garantir a

disponibilidade adequados ao atendimento as necessidades sempre diferentes dos

pacientes.

Dentro da concepyao de MONTEIRO (2002) a auditoria de enfermagem

pode ser realizada de duas formas. A primeira e per intermedio da qualidade

assistencial como ja descremos. Outra forma de auditoria e a realizada em contas

12

hospitalares, na qual e realizado um exame analitico e pericial que segue a

desenvolvimento das operac;;6es contabeis desde 0 inicio ate 0 balanc;;o, com 0

objetivQ de analisar S9 a custo final do atendimento esta de acordo com 0

atendimento prestado.

MOTTA (2003) eita as principais responsabilidades do enfermeiro auditor.

Agir dentro de principios eticos e legais;

Conhecer e dominar 0 contrato firmado entre a hospital e a operadora

de pianos de saude;

Conhecer as aditivos contratuais;

Atualizar seus conceitos sobre temas medicos, que sofrem mudanc;as

constantes devido ao desenvolvimento tecnol6gico;

Aprimorar seus conceitos sobre novos produtos lanc;ados no mercado,

materiais au medicamentos;

Ter embasamento e conhecimentos para conversar e negociar;

Fundamentar com conteudo baseado em evid~ncias seus conceitos

antes de expo-los.

2.3 Protocol os

Os protocolos medicos sao caracterizados por condutas medicas, de

enfermagem e outros profissionais, realizados com fundamenta980 cientifica

baseada em evid~ncias por estudos previos ou experiencias anteriores. Essas a90es

devem ser formalizadas como um documento hospitalar, registrando a atividade

realizada pel a equipe interdisciplinar. A criay80 de protocolos, pad roes e diretrizes

limita a estrategia de diagn6stico e tratamento que Ihes sera permitido usar

LOPEZ (2000) descreve protocolo como as fases do procedimento na

sequencia 16gica em que a atividade deve ser executada. No protocolo estao

incluidos, todos os aspectos que envolvem 0 procedimento; onde todos 0 membros

da equipe possam conhecer e compreender 0 trabalho dos demais.

Cirurgico, implantaram seus protocolos de uso de materia is para determinados

procedimentos, bem como instituiram pad roes de relat6rios a equipe. Oesta forma

surgiram os kits para anestesia p~r bloqueio e anestesia gera\. Esta e, portanto a

saida que as institui<;:5es de saude e operadoras encontraram para negociar, onde

as operadoras pagam 0 que e justo e a presta dora de serviyo recebe pelo que

ofertou ao seu cliente.

Fica claro, portanto, que evitar glosas e tarefa que envolve todas as areas,

especialmente 0 credenciamento, responsavel por ditar internamente nas instituiyoes

o que 0 cliente de determinada operadora tera direito evitando assim posteriores

problemas ou transtornos abalando a relayao entre prestadoras e operadoras.

As instituiyoes hospitalares podem e devem ter seus protocolos, os quais

devem ser respeitados pelas operadoras de saude, desde que realmente sejam

baseados em praticas fundamentadas evidenciadas em bons resultados. Os

protocolos devem estar documentados e serem 16gicos, caso contrario a operadora

podera questionar a sua utilizayao contra-argumentado com conhecimento de causa

LOVERDOS (1997).

Todos os protocolos e parametros utilizados em determinada instituiyao

devem ser comunicados formal mente aos prestadores, se possivel na ocasiao do

credenciamento, onde sera convencionada a tabela de prec;:os e a forma de

remunerayao. Assim sendo, espera-se reduzir ou eliminar as glosas e estabelecer

relaC;:80saudavel entre as partes.

Exemplificamos um kit de anestesia em procedimentos cirurgicos mais

freqOentes:

1. Apendicectomia- herniorrafias.

Se for crianya, devera ser feita com anestesia geral ou epidural sacra,

conforme a idade.

04 ml de Ketalar ou 1 ampola de Oiprivan ou 01 am pol a de

Hypnomidate ou 0,5 de thionembuta\.

01 frasco de Quelicin de 100 mg

1-1

04 ml de Inoval

30 a 40 ml de Halolhano

02 atropinas.

Obs: se for usado 0 Protoxido de Azota, diminuir a quanti dade de

Halotano; se for feita com bloqueio peri ou epidural sacra, usar Xylocaina 2% ou

Marcaina 0,5% com ou sem adrenalina (vasoconstritor).

Anestesia para Adultos-Raquianestesia.

• 01 ampola de marcaina 0,5% adrenalina au ampola de

xylocaina 5%+adrenalina.

01 amp/camp de dormonid au diempax

05 ml de inoval

02 ampolas de plasil

01 ampola de efortil.

Anestesia Geral - Raquianestesia.

Usar 0 dobro de anestesicos usados para a criany8, acrescentando ainda:

03 ampolas de atracurio au 06 ampolas de Flaxedil au 04

ampolas de a1\oferine au 04 ampolas de paverb.

06 am pol as de prostigmine.

Obs .. Anestesia Peridural com sedac;ao, Xylocaina 2% au + marcaina 0,5%.

Acrescentando ou Inoval ou Dormonid ou Diem pax e ate Thionembutat para

sedac;:aa ou narcose.

E importante cotocar que a escotha do metoda anestesico depende de um

acordo entre 0 anestesista e 0 paciente onde e tevado em considerac;:ao 0 aspecto

clinico do paciente. ALEXANDER (1997) escreve que varios fatores influenciam a

esta escotha, como per exemplo, os desejos do patiente e sua compreensao acerca

dos tipes de anestesia, condic;:6es fisiol6gicas do paciente, presenc;a de severidade

de deenc;as coexistentes entre outras.

Um procedimento cirurgico deve ser muito bern auditado tanto pelo auditor

interno dentro das instituic;6es quanto pelo auditor externo com vinculo com as

15

operadoras, urna vez que tal procedimento gera custos majores que Qutros

procedimentos, tais como: exames, consultas e demais procedimentos simplificados.

2.4 Custos Hospitalares

MonA (2003) escreve que 0 conhecimento sobre custos nao se resume a

calculos simplificados de cobran<;as de materials e medicamentos. Principalmente

para 0$ profissionais de saude que atuam nos hospitais, e necessaria que ten ham

conhecimento a respeite das quest6es relacionadas aos custos hospitalares, para

que possam aplic8-los em atividades gerenciais para a melheria da utiljza~o dos

recurses economico-financeiros das institui90es.

LEONE (1987) refere ainda que os hospitais precisam cada vez rnais de

administradores eficientes que emprestem aos serviyos maior operacionalidade, pOis

e atraves da contabilidade que e feita a avaliac;:ao do custo dos servic;:os de nossos

hospitais, de maneira a facilitar a coleta de dados comparaveis para a planejamento

e a administrac;:ao de nossa assistencia hospitalar.

SHANK (1997) refere-se a analise de custos como urn processo de

avaliac;:ao do impacto financeire das decisoes gerenciais alternativas.

A crescente elevac;:ao dos custos de servic;:os de saude trouxe aos

profissionais que militam nessa area a necessidade de aquisic;:ao de conhecimentos

sobre estes, conseqOenternente, a sua aplicac;:ao na realizac;:ao de estudos, onde se

busca a racionalizac;:ao no precesso de alocac;ao de recursos, a equilibrio entre

custos e recursos financeires e a otirnizac;:ao de resultados.

LEONE (1987) escreve que a base do sistema de custos do hospital e

constituida pelos Centros de Custos. Esses centres de custos sao classificados em

centres diretos e indiretos, segundo as objetivos mais amplos da assistencia

hospitalar. Cada centro cuidara de sua unidade estatistica de mensurac;:ao para

adequada apropriac;:ao ou transferencia de seus custos para outres centres. Uma

das unidades basicas referentes a urn servic;:o e 0 custo do paciente dia.

16

Diante deste contexto FERRAZ ET AL (1992) coloca que a hospitaliza,ao

prolongada oriunda de algumas complic8<;oes cirurgicas, alem de agravar 0 estado

do paciente, causam outros problemas, como 0 aumento do custo hospitalar.

Tal como citado par LEONE (1987) a aplica,ao de uma contabilidade de

custos, num hospital, of ere cera instrumentos eficazes para sua administrac;:c3o e que,

longe de ser complex8 e dispendiosa, e apenas uma questao de born sensa e algum

esforfto burocratico

Alguns autores colocam que cursos frequentes e recursos escassos tern

afetado todos as prestadores de servi<;:os de saude, e que naG nouve outro momento

em que as organiz89oes de saude tiveram de operar com mais eficiencia e ter mais

cuidado com as restri96es de custos como na atualidade.

Portanto as custos em um hospital funcionam como em qualquer outra

atividade, com particularidades a cada area: trata-se de presta<;ao de servi<;os, cujo

produto final e a recupera<;ao e satisfagao do paciente (cliente) e de seus

acompanhantes. Porem, como estamos falando de vjdas humanas, 0 trabalho se

torna mais nobre e ao mesmo tempo assume uma dose de responsabilidade.

Por este motivo, para a maioria das pessoas seria absurdo um hospital falar

em custos. No entanto, a redugao de custo nao implica na perda de qualidade, ao

contrario: um hospital com bom gerenciamento financeira tem condig6es de reverter

a resultado deste trabalho em educagao continuada para seus profissionais,

modemiza<;ao do espago flsico (hotelaria) e tambem em equipamentos medicos de

ultima geragao, que com certeza trarao mais conforto e confiabilidade aos seus

clientes.

Portanto no Brasil , como ocorre em outros paises, ha um crescimento de

gastos com a atengao a saude, e ha restrig6es orgamentarias cada vez maiores.

Com isso, torna-se absolutamente necessaria a adigao de um sistema de custos

para que, tanto os servigos e as ag6es garantidas pelo SUS, Sistema Unico de

Saude, como pel as instituig6es Privadas, sejam realizadas com qualidade e

eficiencia. Para isso, a criagao de metodologias de aferigao de custos para os

servigos de saude sao fundamentais.

Ii

3. RELATO DE EXPERIENC1A

A institui~~10HNSG hoje e considerada uma empresa de grande potencial

profissional, cnde varias equipes de multiprofissionais trabalham em busea do

mesma objetivo, atender 0 cliente na sua totalidade. A enfermagem tern um papel

muito importante no processo de saude doen~a, cnde os profissional devem 81em de

preocupar-se com a burocracia atender 0 cliente na sua totalidade.

KOCH (2000) calcca que "alem do respeito aos direitos elicos e legais, dcvemos

valorizar a pessoa que esla sob nasso cuidado, dando-Ihe 0 maximo de nossa atentyao, respeito

e carinho"

3.10lnicio

Seguindo a Ilnha de fa e respeito pelo homem que norteou a vida do santo

que de. nome a Companhia, as Filhas da Caridade de Sao Vicente de Paulo, atraves

do Hospital Nossa Senhora das Grayas (HNSG), vem demonstrando, ao longo dos

50 anos de existemcia desta conceituada institui980 de salide, que a caridade dilata

o cora980 as dimensoes do mundo.

A hist6ria cinqOentenaria do Hospital Nossa Senhora das Gra<;as reglstra e

testemunha atos de fe e amor pela vida. Tanto quem criou quanto quem deu

continuidade a obra, duas coisas nao aceitaram: desanimar e esmorecer diante dos

desafios.

Em meados de 1950, a Irma Estanislava Valentine Perz, entao Superiora

Provincial, com sua visao de futuro e seu grande amor aos menos favorecldos, levou

em frente a ideia de fundar urn hospital para atender as Irmas doentes que

necessitavam de internamento, aos pobres que recebiam visitas domiciliares das

Irmas e para servir de campo de estagio para as alunas da Escola de Enfermagem.

No dia 16 de agosto de 1950, iniciou-se a construc;:ao do Hospital Nossa

Senhora das Gra<;8s que, no dia 10 de setembro do mesmo ano, recebeu a ben9aO

solene de pedra fundamental, oficiada no ato do Padre Ludovico Bronny, entao

18

Diretor Providencial das Filhas de Caridade, uma pessoa de espirito forte e resoluto,

que sempre apeiou 0 HNSG.

Oesde 0 comeQD da obra, as dificuldades financeiras assolaram 0 sona das

Irmas que, mesmo com as obstaculos, permaneceram firmes em seu prop6sito

social de aliviar aD maximo 0 sofrimento dos doentes. Contaram com a generosidade

dos curitibanos e, tambem, com 0 apoio do governo estadual e federal,

possibilitando que a obra fosse inaugurada oficialmente no dia 04 de outubro de

1953. Nao foi a fim da historia, e sim, 0 come90 de uma longa jornada.

De 1633 a 2003 sao variDS anos, as tempos sao Qutros, mudou a mundo das

comunic8Qoes, as avanyos cientificos, tecnologias modernas, novas paradigmas,

uma nova cultura nao linear, servic;os de alta complexidade, estudos e pesquisas de

laboratorio, auditorias, internet, midia, etc., porem, ontem,como hoje, ° essencial

continua sendo preservado: a cuidado pela vida.

3. 2 A evolu~ao dos tempos.

Com apenas 100 leitos, sendo 50% destinados a pacientes nao-pagantes, 0

HNSG ofere cia as servic;os de Clfnica Medica, CHnica Cirurgica, Clfnica Obstetrica,

Cllnica Pediatrica, Laboratorio de Analises Clinicas, Anatomia Patologica, Berc;ario,

Raio-X, Banco de Sangue e Farmacia.

o auxilio aos necessitados, a lucidez e a modernidade sempre estiveram de

maos dad as com 0 interesse cientlfico dos profissionais da saude e, abenc;oado pela

te das Irmas, 0 Hospital obteve uma notavel infra-estrutura tecnica e humana.

A partir de 1958, ampliou a area da Clinica Medica, Obstetrica e pediatrica,

bem como os servi90s de lavanderia, farmacia, cozinha e setores de exames.

Em 1976, foi dado a passo mais importante do Hospital, quando foi

elaborado a grande Projeto Diretor, prevendo um aumento de 300 leitos, projetado

pelo arquiteto Elgson Ribeiro Gomes e a engenheiro Lotario Seifert, de saudosa

memoria. Deve-se muito do Projeto a Irma Veronica Tartas, administradora dessa

gestao. Gra9as a sua visao de futuro, coragem, determinac;ao e, ao mesmo tempo,

muita humildade, superando as contrariedades e obstaculos, fez com que a projeto

19

fosse aprovado depois de muito estudo e reflexao, atraves de representantes vindos

do Canselha Geral de Paris e do Canselho Provincial. Os recursos financeiros para a

primeira etapa vieram atraves do FAS - Fundo de Apoio ao Desenvolvimento da

Caixa Econ6mica Federal.

Depois, 0 avanyo do empreendimento foi conquistado par eta pas, sendo que

cada nova ala construida iniciava as atividades de atendimento, independentemente

da continuidade da constru<;ao.

Quando concluido, a HNSG contava com 21.645 m2, disponibilizando

diversos servi<;os, dentre eles a primeira tomografia computadorizada do Parana, a

Unidade de Terapia Intensiva e a Centro Cirurgico de ponta com 11 salas de

cirurgia.

Atualmente, 0 HNSG conta com 36.369,91 m2 de area construida, sem

qualquer pretensao de parar de crescer e atender a todos as que dele necessitarem.

Podemos citar cada uma de suas unidades hOje em atividade:

3.2.1 Ambulat6rio

Conta com 10 unidades de internay8.o e assistencia, bern como com salas

futuras para consultorios de emergencia, adulto e ala infantil, atendendo, em media,

3.500 clientes meso

o atendimento eletivo, disp6e de consult6rios equipados para todas as

especialldades medicas e atende 4.000 clientes mensalmente

Varies serviyos sao realizados a nivel ambulatorial dentre eles podemos

citar:

a) Quimioterapia: Aism da administra<;ao dos medicamentos, a equipe

orienta e acompanha 0 paciente antes, durante e apos 0

procedimento, relevando a apoio humanizado frente a limita98.0

fisica e emocional que 0 processo de quimioterapia geralmente

impoe.

20

b) Hemodialise: Passui maquinas de propor~ao,com dispositivos que

garantem a qualidade e a seguranya da dialise, no atendimento

prestado.

c) Projeto Materna Infantil: Realiza orientac,;:ao sabre sexualidade,

natalidade, pre e pas-parto, aleitamento materna e posta de

coleta de leite.

d) Programa de Abordagem e tratamento do Tabagismo: Desenvolvido

par uma equipe de medicos e fisioterapeutas, com 0 objetivo de

prevenc;ao e reduc,;:8o do tabagismo.

e) Laringectomizados: Destin ados a pacientes submetidos a cirurgia de

cabec;a e pescoC;o, 0 trabalho e desenvolvido par uma equipe de

medicos, fisioterapeutas, fonoaudi61ogos e nutricionistas,

constituindo , alem das orientac,;:6es urn "Espac,;:o para falar".

f) Centro de Asma: Desenvolve trabalho de controle de Asma e demais

doen9as respirat6rias, objetivando a preven9ao e redu9ao das

interna96es hospitalares, envolvendo pneumologistas,

enfermeiras e fisioterapeutas.

g) Centro de Diabetes: Constitufdo por uma equipe multiprofissional,

visa melhorar 0 atendimento aos pacientes diabeticos, bern como

prevenir complica96es decorrentes da doen9a.

o Hospital Nossa Senhora das Gra9as e constituido por 15 un ida de de

internac;ao, 03 unidades de Terapia Intensiva (neopediatrica, geral e cardiovascular),

totalizando 412leitos, sendo 1581eitos individuais, 2191eitos coletivos e 351eitos de

UTI, organizados por especialidade, primando pelo atendimento padronizado e

assist€mcia integral ao paciente.

a) Maternidade e alojamento conjunto: A institui9ao e integrada ao

Sistema Unico de Saude, e atende ao Programa Mae Curitibana,

o trabalho realizado na area de Obstetricla e Maternidade garante

ha nove anos consecutivos 0 titulo Hospital Amigo da Cn C'h

sendo responsavel por aproximadamente 300 partos mensais.

b) Pediatria: Pequenos pacientes; a respeito as caracteristicas proprias

de cada faixa eta ria e primordial, fazenda com que 0 tempo de

permanencia da crianc;a dentro da instituic;<3.o seja a menos

traumatico passivel.

c) Tratamento Intensivo: UTJ- Geral constituida de 14 leitos, preparados

para todas as especialidades clinicas e cirurgicas. UTI-Pediatrica,

equipada com 10 leitos, atende tambem a neanalologia; UTI-

Cardiaca, composta por 11 leitos para atendimento

cardiovascular, eHnico e cirDrgico.

3.2.3 Servic;os de Diagnostico e Tratamento

o servic;o do Hospital conta com 0 setor de endoscopia, Laboratorio de

Analises Clinicas, Banco de Sangue, Radiologia, Ultrassonografia, Eletrofisiologia,

Psicologia hospitalar, fonoaudiologia, fisioterapia e Oiagnostico Cardiocirculatorio

(Hemodinamica Intervencionistas).

3.2.4 Servi<;os de Apoio.

Organizados para otimizar todos os Servic;os de atendimento imediato ao

paciente, os Servic;os de Apoio representam uma das rna is expressivas areas de

investimento do HNSG. Oentre os servic;os ce Apoio eitamos: Farmaeia Hospitalar,

Lavanderia, Nutric;ao e Oietetica, Engenharia e Manutenc;ao.

3.2.5 Bloeo Operat6rio

o bloeo operat6rio e organizado pelas areas de Centro Cirurgieo geral,

Centro Cirurgieo Oia, Centro Obstetrieo e Central de Esterilizayao.

22

a) Centro Cirurgico: Constituido de 11 salas de cirurgia, atende em

media 1.010 procedimentos mensais nas varias especialidades.

b) Centra Obstetrico: Com 4 salas de parta e parta cirurgico.

c) Central de Esteriliz8y80: Adotando metodos adequados, a processo

de esteriliz8C;80, tal como 0 Plasma de Peroxido de Hidrogenio

(STERRAD), e certificado par sua efici€lncia dentro dos pad roes

estabelecidos pela Anvisa, alem de constituir·se em uma

importante fonte de economia e otimizaC;8o de custos.

d) Centro Cirurgico Dia: Equipado com 05 salas de cirurgia, atendendo

a procedimentos cirurgicos de pequeno porte e/au extemas, au

seja, cirurgias ambulatoriais.

3,3 0 Centro Cirurgico.

o trabalho na unidade de Centro Cirurgico e tao importante como em

qualquer outra unidade, pois relaciona~se com 0 trabalho em equipe, onde a

coiabora9aO e a comunica980 sao elementos eficazes para methor atingir os

objetivos. Todos os profissionais que integram a equipe tem atividades e tarefas

especificas a realizar em razao de urn mesmo fim a ser alcanc;:ado, que consiste em

satisfazer as necessidades e abter um bom resultado da interven9ao cirurgica

LOPEZ (2000)

Um Centro Cirurgico e composto por uma serie de dependencias, a tim de

proporcionar 6timas condi90es para a realiza9ao do ato cirurgico.

A unidade e composta das seguintes dependemcias:

Vestiario feminino e mascullno,

Area de recep9ao de pacientes,

Lavabos,

Areas de armazenamento (arsenal e sala de deposito de

equipamentos),

Salas de cirurgia,

23

Sala de descanso do pessoal,

Area de expurgo e dejetes,

Sala de recupera<;ao pos-anestesica.

Farmacia SatE~ljte.

A unidade do Centro Cirurgico da qual 0 estudo aconteee esta localizada no

5° andar do HNSG, constituido de 11 salas de cirurgias de pequeno e grande porte

atendendo todas as especialidades cirurgicas 24 horas. Conla ainda com rnais 05

salas no Centro Cirurgico Dia que podem ser utilizadas para procedimentos de

media porte aliviando 0 fluxo do Centro Cirurgico principal.

A equipe que atua no centro cirurgico estabelece coordena9ao com as

demais equipes e departamentos (laborat6rio clinico, radiologia, banco de sangue,

central de esterihzac;ao etc.), oferecendo uma assistencia adequada as

necessidades do paciente.

o potencial humano do Centro Cirurgico e bastante amplo contando com

uma equipe formada por 04 enfermeiras sendo 01 com funQao administrativa que

tem carga hon3ria de 08 horas e as outras 03 com fun<;ao assistencial cumprindo

carga horaria semanal de 36 horas. Sob a supervisao e coordenac;ao estao tecnicos

e auxiliares de enfermagem totalizando 92 funcionarios divididos nos tres turnos de

trabalho.

3.3.1 Padronizac;ilo de Kits

Pad roes sao criterios ou modelos estabelecidos para permitir compara<;~10

de algum processo antigo com os resultados ou objetivos alcanvados pela

implantavao de algum metodo novo de trabalho. E por meio da compara<;ao que se

pode avaliar os resultados obtidos e verificar quais os ajustamentos e correc;6es a

serem feitos no sistema de padronizaQao na unidade do centro cirurgico, a fim de

que funcione melhor.

Com a evoluc;ao da tecnologia e metodos avan<;ados de pesquisa, varios

setores estao sendo beneficiados, mas a restriQao econ6mica nao deixa de rondar 0

setor de saude. Para que se atinjam resultados se faz necessaria um controte

24

rigor050 de materials e medicamentos utilizados nos procedimentos, sendo que

estes devem ser compativeis com a demanda.

Oesta forma houve uma necessidade em adequar a realidade da institui9ao

criando sistemas em que evitassem perdas com materiais utilizados nos

procedimentos cirurgicos.

A necessidade de elaborayao dos Kits surgiu apes um estudo realizado par

enfermeiras da unidade do Centro Cirurgico.Com 0 objetivo de diminuir as prejuizos

a institui'tao.

Numa primeira fase foi realizado urn estudo previa com 70 procedimentos

cirurgicos das mais variadas especialidades. A partir desse momenta detectou-se

falhas no sistema de anota9ao de materiais e medicamentos que eram levados a

sala de cirurgia. Porem nao registrados na conta do paciente; gerando prejuizos ainstituiyao.

Apes analise dos procedimentos cirurgicos e levantamento des custos de

cada um e valor final foi apresentade a administrayao da instituiyao. Realizado e

levantamento des prejuizos ate entao, inicieu-se 0 estudo da melhor forma de

fiscalizact80 dos materiais e medicamentos que seriam reglstrados no debito do

paciente. Assim teve inicio a elaborayao e implanta<;ao dos Kits.

Para elaborar;80 dos Kits foi necessaria uma pesquisa com todos os

medicos e anestesistas para entao padrenizar os medicamentos e materiais

utilizados nos procedimentos cirurgicos. No inicio a trabalho foi realizado com 04

salas cirDrgicas,sendo 02 no periodo da manha e 02 no periodo da tarde, uma de

media e outra de grande porte, independente da especialidade cirurgica. Duas

funcionarias de enfermagem, que acompanharam estes procedjmentos durante tres

meses, ja exerciam funr;Oes na central de material e ja possuiam um conhecimento a

respeito das retinas.

No decorrer do trabalho de implanta<;80 varias altera<;6es foram efetuadas

nos kits, pais no inicio eram encaminhados a sala cirurgica grandes quantidades de

materiais e medicamentos, onde aos poucos foram revistos e reavaliados ate se

chegar ao modelo atual.

25

o objetivo de implantar 0 controle de material e medicamentos teve como

finalidade evitar e/ou diminuir perdas, excessos enviados a sala cinjrgica e seu

retorno a esteriliza\=80.

Para tornar a proposta viiwel foi necessaria a cria\=ao de um manual de kits

da Central de Material (CM), (anexo 1) contendo a descri\=ao de cada cirurgia e os

espectivos materiais e instrumentais utilizados para cada procedimento, bern como

sistematizar as saidas padronizadas (kits) por procedimento, agrupando as cirurgias

que utilizam quantidades similares de materiais. Criou-se tambem 0 debito cirurgico

onde sao anotados todos os materia is utilizados e as saidas extras. Foi detectada

entao a necessidade de treinamento da equipe de enfermagem referente a

montagem dos kits e anota\=80 no debito para diminuir a manipula\=ao do material e

possivel risco de contaminayao.

Toda a sistematica de entrega dos materiais na CM (local designado a

guarda do material esteril) antes da implantay80 nao seguia nenhum tipo de

controle, pois 0 material era encaminhado as salas de cirDrgica de acordo com a

necessidade, porem muitas vezes em quantidades excessivas. 0 materiallevado em

excesso era devolvido ao expurgo, onde era realizado todo 0 processo de lavagem,

preparo e esterilizay80.

Na farmacia existia um controle, porem nao muito eficaz. 0 registro de

saida era feito somente pela circulante da sala, que ao termino do procedimento

encaminhava os materiais e medicamentos que nao foram utilizados a farmacia.

Oesta forma nao se tinha 0 levantamento da quantidade de materiais e

medicamentos utilizados para cad a cirurgia e devido ao excesso enviado a sala

cirurgica, 0 resultado de prejuizos se apresentou no numero de materia is que

retornavam tanto na CM como na Farmacia, gerando perdas, custos com limpeza,

preparo e esterilizayao e ainda materiais que nao eram lanyados na conta do

paciente.

A soluy.3o encontrada para evitar 0 prejuizo foi a padronizay80 atraves de

Kits, on de sao listados todos os materia is, medicamentos e instrumentais cirurgicos

utilizados para cada procedimento, agrupando aqueles que utilizam materiais e

quantidades similares. Para determinados procedimentos cirDrgicos de maior porte

foram criados kits especificos como, por exemplo: cirurgia cardiaca e neurocirurgia.

26

Todos as kits sao montados no dia anterior ao procedimento. A funcionaria

de enfermagem que atua na central de material esteril pre para as kits para as

cirurgias da manha e a funcionaria da manha da continuidade para as demais

cirurgias, de acordo com 0 fluxo de cirurgias/dia.

Os kits sao montados de acordo com a listagem existente no manual,

observando porte de Gifurgia e materiais especificos. Os itens que constam no kit

sao anotados na sua respectiva folha de debito (anexo 2) , na caluna descrita como

saida, essa ficha fica dentro do kit para identific8C;:80 e posterior controle. Neste

mesma impressa a funcionaria de enfermagem responsavel pela sala de cirurgia

realiza 0 preenchimento do relatorio de enfermagem impresso no verso.

Nos dias atuais 0 funcionario de enfermagem que circula a sala de cirurgia,

encaminha-se a central de material e solicita seu kit para determinado procedimento

e a funcionaria Ihe fornece tudo que sera necessaria, esses materiais sao montados

em caixas plasticas com tampa, a fim de diminuir a cantata fisice e passivel

contaminayao dos materiais. 0 debito da Central de material e encaminhada a sala

de cirurgia neste momento. Em casas que se faz necessario algum material extra a

circulante de sal a dirige-se novamente a central de material com a folha de debito e

solicita 0 material, sendo este anotado no local especifico, descrito como saidas

extras.

A farmacia libera seus kits de medicamentos de acordo com 0 tipo de

anestesia, au seja, de acordo com 0 procedimento cirDrgico e a tecnica anestesica

escolhida pelo medico anestesista. Este kit possui uma quantidade padrao de

materiais e medicamentos dispensados para as salas de cirurgia, a farmacia dispoe

de fichas de debito preprias do seu setor (anexo 3) onde sao registrados as

materiais e medicamentos, havendo a necessidade de algum item que nao esteja

no kit 0 circulante de sala dirige-se a farmacia, solicita ao funcionario da farmacia

que no mesmo momenta registra no debito da sala.

Apes a termino do procedimento cirurgico todos os debitos sao

encaminhados a farmacia para conferencia e digitayao. Realizado este processo

essa conta cirurgica e enviada ao centro cirurgico onde serao conferidos a saida de

materiais eom 0 grafieo de anestesia, relatario de enfermagem (anexo 4) e

justificativas de materiais espeeiais.

erros.

anestesia a prescric;ao de SRPA, onde 0 medico anestesista responsavel pelo

paciente prescreve as cuidados do POI (pas operatario imediato) tais como:

oximetria, oxigenio e soluc;5es a serem infundidas

Com a elaborac;ao dos kits 0 controle pas sou a ser mais rigoroso tanto por

parte da Central de material quanto por parte da farmacia, facilitando a c~rreta

cobranC;a na conta do paciente e conseqOentemente um melhor resultado para 0

pagamento junto ao convenio.

Este trabalho realizado pela enfermagem, juntamente com a equipe do

centro cirUrgico garante urn resultado muito eficaz, oferecendo ao faturamento uma

conta cirurgica livre de qualquer problema facilitando a cobranc;a junto ao convenio,

e fidedigna ao gasto real.

o processo de implantac;ao dos kits no Centro Cirurgico passou par um

periodo de adaptac;ao p~r parte de toda a equipe

Portanto 0 resultado e muito satisfatorio e visivel nos relatorios de alguns

membros da equipe do centro cirurgico que vivenciaram a implantac;ao:

"0 eontrole das eoisas, melhorou muito, pais nos deixtJvamos a nossa funqt10

para ticar correndo atms dos materials e medicamenlos que nt10 era /evado a sa/a,

ate a implanlaqf30 dos relat6rio e juslificavas, bem como a auditoria das contas

rea/izada par uma funciomfJria e me/h~r, pais temos tempo para das mats atenqt10 aopaciente"

"Todo a traba/ho, a dfnt!Jmfca e as rotinas e melhor, pais tudo e contro/ado

atraves de padroes e manual, e muito born"

"0 tato de vir para a sala todo a material e born, pais nt10 temos que ticar

pedindo 0 materiaf item par item a kitja vern pronto"

28

"Na farmacia s6 pedimos 0 kit para determinada cirurgia e e/es nos entregam

tudo pronto, as vezes ha necessidade de camp/etar com a/gum medica men to".

"A mudanqB dos kits causou a primeira impressao de que a/gum

medicamento importante e vital ao paciente estava fa/tando. Com 0 passar do tempo

o ereito do impacto da mudanqa foi melhorando e me adaptei. Do ponto de vista meu

ainda {alta revisoes constantes nos kits. Porem alhanda do ponto de vista financeiro

e urn fOrie a/iado a economia dos materiais e medicamentos"

"De urn modo geral, a implantaqao des kits de materiais e medicamentos

favoreceu na agifizaqao das cirurgias. 0 problema que ainda femos e que alguns

funcionarios pecam na montagem dos kits nao seguindo 0 manual, (azenda com que

as circufantes de saJa necessitem abandonar a saJa durante 0 procedimento

cirurgico para buscar materiais que deveriam eslar no kit".

liEu acho que as funciom!lrias mais novas ainda nao possuem conhecimento

acerca dos materiais que conlem 0 kit. Mas para que aprendam 0 Kit e necessario

conhecer 0 material. Em contrapartida na farmacia eles pecam quando vao

acrescenfar 0 kit, em algumas siluac;aes nJio 0 repaem e encaminham para a sa/a

nova mente. Eu acredito que conhecer a cirurgia que esta agendada no mapa emuilo importante na montagem dos kits"

" A implantac;Jio dos kits no meu ponto veio me/horar 0 atendimento aocliente. Foi muito positiv~, mas ainda ha necessidade de serem reavaliados

constantemente e efetuadas as mudanc;as necessarias. Outro fator importante e a

necessidade de treinamento para as funcionarias mais novas".

"A implantac;Jio dos kits veio como uma forma de diminuir os gastos e

desperdicios com materiais e medicamentos encaminhados em excesso a safa a

processo e maravilhoso, mas ainda deve ser revislos alguns kits e efetuadas

mudanc;as evitando 0 gasto desnecessario com materia is".

29

4. A CRIATIVIDADE FAZENDO 0 CONTEXTO DA QUALIDADE DO AMBIENTEEMBASADO NA TEO RIA.

Criar e manter urn ambiente de qualidade na unidade de centro cirurgico

requer 0 desenvolvimento de praticas concretas e criatividade para desenvolver as

atividades diarias desta unidade tao compleX8. Habilidade esta que se expressa

atraves da individualidade, autenticidade e honestidade de percep9ao.

GOMES (1994) coloca que, trac;ar a perfil do homem criativo e correr a risco

de nao conseguir a criatividade suficiente. Mas, especular sobre esta possibilidade e

aproveitar a chance de ter 0 branco do papel para preencher.

o sucesso da elaboraC;8o e implantac;ao dos kits na un ida de de centro

cirurgico e merito da propria equipe que atua nos procedimentos direta e

indiretamente, funeyoes estas onde cada um e respons8:vel pelo aspecto positivo que

este processo de implantaey80 trouxe para a un ida de e para a instituiey80.

Viver a dinamica no trabalho e a ferramenta para produzir a criatividade de

elementos que ajudam na administrac;ao da corrida para 0 futuro de uma

organizaeyao como sistema human~.

Hoje, e ampla a compreensao de que 0 trabalho do individuo s6 tera

consistencia quando integrado as atividades do grupo. 0 exercicio do "ganha-ganha"

em que a empresa estabelece a necessidade de relacionamentos cooperativos.

A criac;ao deste novo processo trouxe varios beneficios a dinamica da

unidade de Centro Cirurgico, on de todos os funcionarios se preocupam com

questoes relacionadas a cobraneya das prescrieyoes, as justificativas de material

utilizado, sem falar no registro de materiais e medicamentos que tomaram-se

efelivos na conla do paciente. Dentro desta concepc;ao de criar GOMES (1994)

escreve que criar inspira a imagina9.80, dar invenc;ao a algo novo, bem como a

originar 0 que tera forma.

Enfatizando que a criaCfao, elabora<;ao e implantac;ao dos kits significa 0

resultado do ata de crise on de as institui<;oes de um modo geral estao organizando

seus sistemas internas para continuarem com uma situa<;8:o financeira adequada a

fim de manter-se no mercado de saude.

30

Verifica-se que as conceitos que norteiam este mercacto sao bern amplos, OU

seJ8, relacionado ao sistema de custos, protocolos e auditorias. Todos estes

conceitos levam a compreender 0 conjunto de mudan98s que afetam 0 mercado de

sauds, cnde as organiza~5es denominadas empresas hospitalares planejam suas

decis6es tendo em vista a melhoria do capital financeiro.

o papel da administra980 do hospital neste processo fundamental no

acatamento dos resultados apresentados mediante a estucto e na pratica dos

recursos lanyados para a evolu98tO do processo de implantay80 dos kits na unidade

de centro cirurgico.

a avanc;:o tecnoJ6gico, a renov898o dos costumes e do comportamento leva

a mudan98s rapidas nas reais necessidades dos cllentes. Acompanhar e ate mesmo

antecipar as mudanvas que ocorrem na sociedade com ° continuo aperfeivoamento

e a forma de garantir mercado e descobrir novas oportunidades de neg6cio.

Ao referendar as mudanvas impostas pela modemizac;:8.o podemos citar que

o setor de saude esta sofrendo drasticamente este impacto tecnol6gico, e

conseqOentemente torna-se indiscutivel a adaptavao de seus modelos de cobranc;:as

para com a fonte pagadora.

Assim, ao mencionarmos a criat;8.o dos kits estamos colocando padr6es em

que as operadoras de saude e a propria economia mundial caminha. Este relato de

experiencia evidencia a transparencia que varias instituic;:6es de saude estao

vivenciando, ja vivenciaram ou ainda irao vivenciar.

Segundo BRUNNER & SUDDARTH (2002, pg 305 ) "os recentes a\"IIl,oS

lecno!6gicos [em levado a procedimentos complexos, a microcirurgias e a lecnologias de laser

rnais cornplicadas. equipamentos de bypass rnais sofisticados. ao usa arnpliado da cirurgia

luparoscopica e a dispositivos de monitoril'.m;ao mais sensiveis. A cirurgia pode agora

compreender 0 transplante de multi pios orgaos humanos, a implanli.11Y:lOde dispositivos

mccfmicos au 0 reimplante de partes corporais. Os avanyos na anestesia tem mantido a

sincronia com as novas Lecnologins cirurgicas. A monitorizayao mais soristicada e os no\"os

agentes fannacol6gicos, tais como os aneslesicos de curta aytio e os antiemeticos rnais

eficazes, tem sido combinados corn a Illelboria das tlknicas de lralamenLo da dar p6s-

operat6ria para reduzir 0 procedimcnlos"

31

Pode-se verificar que com 0 crescente avan<;o tecnol6gico, 0 mercado da

saude safre as alterac;oes na administra9ao e no pagamento do cuidado a saude. A

pressao para conter e reduzir custos tern seu resultado nas mudanC;8S ocorridas

internamente nas unidades hospitalares. Cad a vez mais ha um investimento em

treinamento e aperfei<;oamento das tecnicas buscando um servi<;o de qualidade e

baixo custo.

6. CONSIDERACOES FINAlS

Diante do quadro em que S8 encontra a saude no Brasil, bern como asinstilui,oes hospilalares de um modo geral, 0 trabalho de relatar a experiencia de

implanta,;;o de um sistema de padroniza,;;o na unidade de Centro Cirurgico

conslata a grande for~a de motivac;:ao da equipe de profissionais nesta unidade para

conseguir reduzir as perdas com materiais e medicamentos favorecendo a reduc;:aode prejuizDs.

A constante apurac;:ao e acompanhamento dos Custos nas Institui((oes

Hospitalares demonstram que as servic;:osMedicos Hospitalares necessitam dediferenciais para destacar 0 seu gerenciamento eficaz e coerente dentro do atualcenario da economia globalizada. Isto comprova que urn Sistema de Custo naoconstitui urn meio de pressao, mas sim, urn instrumento de autocritica permanentede decisoes colegiadas ou individuais.

o desenvolvimento deste trabalho fez-se necessario para 0 conhecimento dahistoria da implanta,;;o das padroniza,oes dos Kits na Unidade de Centro Girurgico

como uma forma de enriquecer 0 conhecimento da dinamica adotada e contribuircom a pesquisa na area de auditoria.

Neste contexto, pode-se afirmar que as dificuldades se fizeram presentes no

momenta de relatar a propria historia de implanta~ao deste processo. Porsm asfacilidades se fizerarn presente atraves das informa~6es dos profissionais quevivenciaram este relata. Diante deste contexto, 0 resultado apresentado pelo mesmovem a condensar uma gama de informa~6es em dados apresentado no presentetrabalho. 0 quadro apresentado sugere-se urn estudo de reavalia~ao do atualmodelodos kits para reformula,oes e readapta,oes.

Par varios motivos citados no decorrer do trabalho, bern como pela atualcrise financeira da saude, a necessidade de estar constanternente melhorando,assirncomo a constante busca do aperfei~oamentodas tecnicas organizacionais, fazcom que estes processos sirvam de auxilio na redu~aode custos.

REFERENCIAS BILBLIOGRAFICAS

ALEXANDER, J. Cuidados de Enfermagem ao Paciente Cirurgico. Trad. Por

Margaret H. Meeker e Jane. Rothrock. 10 ed. Rio de Janeiro, RJ: Guanabara, 1997.

ATTIE, W. Auditoria: Conceitos e Aplicagoes. 3 ed. Sao Paulo: Atlas,1996.

BRUNNER, L.S., SUDDARTH, D. S. Enfermagem medico-cirurgica. 9 ed. Rio deJaneiro, RJ: Guanabara, 2002.

CARRARO, 1. E. et al. Metodologia para a assistencia: Teorizagoes, modelos esubsidios para a pratica. Goiimia: AB, 2001.

CIENCIA & SAUDE COLETIVASegmenta9ao de mercado da assistencia a saudeno Brasil. Artigo disponivel em http://www.scielo.br/com acesso em 24.09.03 as19:00 hs.

FERRAZ, E.M. et al. Wound Infection Rates in Clean Sugesy: potenciallyminleading risk classification. Infest Control. Hosp. Volume 13, 1992.

GUIA de Qualidade total. Os 10 mandamentos da Qualidade.Curitiba: Eletrolux.

GOMES.D.D. Fator k: Conscientiza9ao & Comprometimento: Criando aqualidade no ambiente da organiza9E1o Sao Paulo: Pioneira; Rio de Janeiro: GrifoEnterprises, 1994.

JUNQUEIRA,W.N. Auditoria Medica em Perspectiva: Presente e futuro de umaNova Especialidade. Criciuma: Ed. Do, 2001.

KOCH, M.R. et al. Tecnicas Basicas de Enfermagem. 17 ed. Curitiba: Seculo XXI,2000.

LEONE, G.S.G. Custos: Um enfoque administrativo. 9 ed. Rio de Janeiro: GetulioVargas,1987.

LOVERDOS, AAuditoria e Analise de Contas Medico-Hospitalares. Sao Paulo:STS,1997.

34

LOPEZ, MA et at. Guia Pnitico de Enfermagem: Centro Cinjrgico. Rio de Janeiro:MC Graw Hill, 2000.

LOPEZ, M. A et at. Guia Pnitico de Enfermagem: Hospitaliza,ao. Rio de janeiro:MC Graw Hill, 2000.

MONTEIRO, E. A A Importfmcia da Auditoria de Enfermagem. Revista NoliciasHospitalares. Ag/Set. 2002. n° 38 ano 4.

MARQUIS, B. L et at. Adminislra,ao e Lideran,a em Enfermagem: Teoria eAplica,ao. 2 ed. Sao Paulo: Artmed, 1999.

MonA, AL.C. Auditoria de Enfermagem nos hospitais e operadoras de Pianosde Saude. Sao Paulo: latria, 2003.

NURSING. As Comissoes de Infec9ilo Hospitalar e as Unidades de Centro Cirurgico:Uma reflexao Historico-Critica acerca da Pratica. Art. Pag 22. Rev Marl 2002.

NURSING. A Assistencia Humanizada ao Cliente no Centro Cirurgico: umaExperi€mcia Apoiada na Teoria Humanistiea de Paterson & Zderad.

REBELO, AR.C. Auditora da Qualidade. Rio de Janeiro: Qualitymark, 1995.

SKANK, J.K. A Revolu~ao dos custos: Como reinventar e redefinir sua estrategiade custos para veneer em mercados competitivos. 2 ed. Rio de Janeiro:Campus, 1997.

TREVISAN, Auditores e Consultores. Auditoria: Suas areas de atua,ao. Sao Paulo,1996.

UNIVERSIDADE FEDERAL DO PARANA. Normas para apresenta,ao dedocumento cientifico. Vol 2. Curitiba:UFPR, 2000.

ANEXOS

ANEXO I - EXEMPLOS DO MANUAL DE KITS

36

CIRURGIA CARDiACA

ADULTO

3 laps

1 pacote com 3 aventais + 2 aventais

2 avental simples

4 pacotes de compressas grandes

6 pacote de compressa pequena

6 pacetes de gaze com 30

1 pacote de gaze com 10

1 borracha para aspiral'ao

1 atadura 15 cm

3 cubas medias

1 pacote com bonequinhas de algodao

2 codorne

3 pacotes de micropore

agulheiro: 2 G8

1 cateterismo vesical

1 bolinha de algodae

1 bacia esteril

1 bandeja peridural

Serra cardiaca

Pa cardiaca

Foco

CIRURGIA CAROiACA INFANTIL

3 lap

1 pacote com 3 aventais

1 avental simples

2 campos de 2

1 borracha

1 AV

3 cubas

1 bolinha de algodao

1 bonequinha

2 Codorn!>

3 agulhas G11- G13

2 agulhas PB4 - PBS

Pa cardiaca infantil

Serra

6 compressas G

6 compressas P

6 gaze (30)

1 gaze (10)

2 micropore esteril

manopla

cateterismo vesical

Obs: material da cardiaca infantil au caixa de laparo infantil + 1 cabo de bisturi longo

nO3 + 1 cabo de bisturi n° 4 + mosquitos + backaus.

LAPAROSCOPIA ( ginecol6gica e geral)

1 lap

1 pacote com 3 aventais

1 pacate de avental simples

1 pacate de compressas grande

1 pacote de compressa pequena

1 pacote de gaze com 30 unidades

1 pacate de gaze cam 10 unidades

1 micropore

1 cuba

1 borracha de aspirador

1 bacia esteril

1 dreno de penrose n° 1

Instrumental: pacate de laparoscapia

LAPAROTOMIA, NEFRECTOMIA, REVASCULARIZACAO VASCULAR,

PROSTATECTOMIA, PAN-HISTERECTOMIA, GASTRECTOMIA

1 ponta de aspirador

1 lap

1 pacete com 3 aventais

2 aventais simples

1 campo de 2

1 campo de 3

4 pacotes de compressa grande

4 paeote de eompressa pequena

4 paeote de gaze com 30 unidades

1 pacote de gaze com 10 unidades

1 borraeha de aspira9ao

3 micropore

2 cubas medias

1 cateterismo vesical

2 ataduras de 15 em

2 eadorne (para revasculariz89ao)

1 bandeja de peridural

1 paeote de bonequinha

Agulhas: 1- PB4; 1- PB5; 1-G13; 1-G11 e 1- G8

Inslrumental: caixa de material grande ( eaixa 1 ou 2 )

Obs: para eirurgia de abdomen e lipo-2 ehuma90s grandes e 2 paeotes de atadura e

20 em.

Para Capela eoloear- 6 compress as G, 6 eompressas P e 6 paeoles de Gaze(30).

AMIGDALAS, SEPTO E OFTALMOLOGIA

1 campo de flebo

1campo de 2

3 aventais simples

1pacote de gaze com 30 unidades

1 pacote de gaze 10 unidades

1 pacote de compressa grande

1borracha para aspiracao

1 cuba

1 bolinha de algodao (algodao)

Instrumental: flebo

CISTO PILONIDAL ,LESAO ANAL,HEMORROIDECTOMIA

1 campo de hemorroidectomia

1 pacate de gaze com 30 unidades

1 pacote de gaze com 10 unidades

3 aventais simples

1 bandeja de peridural

1 pacole de compressa pequena

1 cuba media

Inslrumenlal: pacote de material de hemorroida

RTU DE PROSTATA, IMPLANTE DE OJ, CISTOSCOPIA, IMPLANTE DE

CATETER PIG-TAILL E URETROTOMIA

1 campo de postectomia au hemorroidectomia

1 campo de 2

1 cateterismo vesical

3 aventais simples

1 cuba media

1 bacia ester!!

1 pacote de gaze com 10 unidades

1 bandeja de peridural

Instrumental: f1ebo

Obs: para 0 Dr Siongo acrescentar 1 pacole de compressa G.

ANEXOS 11- FOLHA DE DEBITO DA CENTRAL DE MATERIAL

37

no HOSPiTAlNSDG[J VASGflA~AS

AgulhildesuturaG11

AgulhadesuiuraG13

AgulhadesuturaG8Agulhade suluraKeilhrela

Agulhade sulura Pb1

Agulhade sutura Pb4

Agulhade sutura PbS

Agulhade sulura Pb6AgulhadesuiuraPb8 (neuralAlgodaohidrofilo

Algodaoortopedico

Ataduradecrepe10cm

Aiaduradecrepe1Scm

Atadura de crepe 20cm

Bolinhadealgodao(10und)

Bonequinl18dealgodao(10und)

Campoopcratorio25x23{10 uud}

Campooperatorio50x45{05 und}

CanuladeCarlens{35a39)

Churna~o

Cord clamp

Cordone (100 cm)

CotonelesOreno de Penrose nOOl

Drcno de Penrose n002

Drenode Penrose nO 03

Drenode Penrose nO 04

Esparadrapo{cm}

Eteretilico ml

Faixade malhaFaixa Smarchno08

Faixa SmarcllnQ 10Faixa Smarchno12

Faixa Smarcilno15

Faixa Smarch nO 20Fila adesivabranca {crn}

Folha de napa (coton6ide)

Gase 10x 10{30 und}

Gase 10x 10{10 und}

GasevaselinadaLuvaprocedimenlo(und)

Malha tubular 15 cm {cm}

Micropore 2Smm x 9mm {em}

r.·licropore 50mm x 9mm {em}

Palilo(3 und)

Sabonele liquido {mL}

Serra Gigle

Tubo para traqueia (conoxao)

QUANT, EXTRA SAioA APARElHOS SAloAAparelhodeecografial'I,parelho de video

Aspirador

8islurielelrico

Boisa Pressurizadora

Bombainfusora

Colchaotermico

Craniolomocomnilrogenio

DesfribiladorFonte de luzGarrolepneumatico

Luzauxiliar

i'.~icrasc6pio

Monitorcardiaco

;;'lonilorhoras

f}.onitorOhmeda cf anatisador de gases

I\lonitorSpace labs

;,10noculo

Oxicapinografo

Oximetro

I--- Perfuradorelelrico

Radioscopia

RaioXsala

Serra eielrica

01

GASES SAloA0,Arcom rimidoCO,N20J

FentanilO,05mgfml(ml) (90057-3)

Forane{mL) (90061-7)

Halothano{mL} (90059-1)

Ketalar500mg 10ml(ml) (9007S-1)

Sevorane mL 11390-5Xylocaina spray (ml) (90108-2)

01

SANGUE SAOASangue

Plasma

Plaquetas

QUTROS SAloAAventall,pVidroEsleril

MATERIAL(30260-2)

(30262-0)(30256-8)

(30278-2)

(30273-7)

(30269-3)

(30270-0)

(30271-9)(30272!8)

(90106-4)

(30282-6)(30283-5)

(30284-4)

(30285-3)

(90100-0)(90100-0)

(30321-9)

(30322-8)

(31024-7)

(90106-4)

(303184)

(901830)

90146-6)

303326)

30333-530334-4

30335-3(90003-8)

II3036S-630367-4(90005-6)

(30327-3)

(30376-3)

90181-2{30667-1}

(90176-9)

(90009-2)

(90011-8)

(90182-1)

(90081-3)

(30440-5)

(30873-1)

ANEXO III - FOLHAS DE DEBITO DA FARMAclA

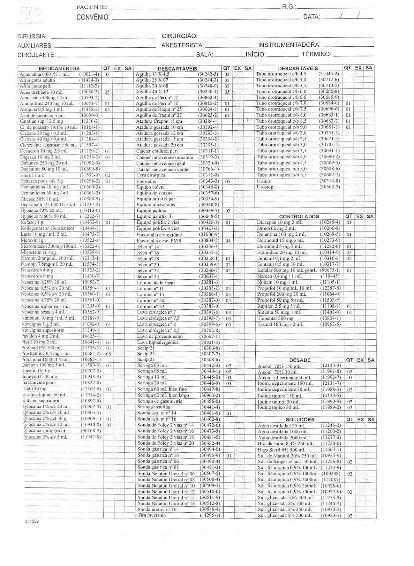

38

t-'ACII:NTE: R.G.: _

CONVENIO' DATA: _---'--_"--_

CIRURGIA: CIRURGIAo: _

AUXILIARES: ANESTESISTA: INSTRUMENTADORA' _

CIRCULANTE: SALA: INlcIO: TERMINO: _

aT EX SA __ OESCARTAVEIS aT EX I SA OESCARTAvE1S aT EX ~05 Agulh~13X4,5 (3()242-S) 03 I Tuboorolmqucal~4.5 (3104S-2)

Agulha25X07 (302H-l) 05 I TuboOfolraqll"al~5,0 (30712-6)Agullla30XOH (30248-\1) 05 TlIooorotraque:ll cIb 5,5 (30713-5)A!.~ulhD40X 12 (J0150-4) 05 TuboOf(J\raqueal~6.0 (3MH6-11Agulhu,J~ Peri n' 17 (30862-4) Tullo ototm u.al ~Ib 6.5 (30685-9)

(30815-2) 01 - TuboofOlraq"cal~1,0 (306!t4-0) 01(30624-3) 01 Tubourotraqwalclb1.) (3069 -6) 01(30625-2) 01 TuilooralraqucalclbS.O (30683-1) 01

g~;:~~~ !.~~:~~;~:~:~~~~~~~:~~;::i:;~~:(l0!91-1) I 1Tullo Orulf".1IIueJIsib 2.0 (30731-3)(30294-2) ~ Tubu orolraqucal:>lb 2,5 (30671-5)(30295-1) J"ubo urotraquc31 sib 3,0 (30705-5)(30J[I-I) TuboOfolraqueal sib 3,5 (3M-91-1)

Tuboorotraqucal sib 4.0 (30690.2) ,Tuboorotraqucalslb4,S (306X9·5jTubo orotraqucal sib 5,0 (306SM-6)Tubo urolruqucal sib 5,5 (30687.7)

(30JI4·S)(J0562-7)

ANEXO IV - RELATORIO DE ENFERMAGEM

39

::;w

'"'"::;'"w"-zwwCl

'""'-0~W"-c;>

"'W"-'":I:Uu:

i:j""~i5

~ WQ

5 0u

-I'"-0in:;:

-I.~

.~{l

~

-1

I-Iti a~ :~'& ~~ •Q

o'"-""oJ:

.~Ii

~.~

~@

" .~

I "§ ~.~ E

~~ '"" 8~0 :..:- .~§ i~ ~~~ s~ Cl0:: ~I I~ '0 '"

E..8 ~ ~t i "2 ~

minll00000000

'" >' :0 IuVi i? ~·W ,f-

g~~ :>

I<JJW

~~~ gz<f I<JJ w ~·0 ~~~ ga.0 ~UiJ,'"<>'"a: ;,;wa.=>

"u"w ::; "a: "g. => ,g ~w 1 0

Cl .~ a:~w " ~Cl u " W

'" W U ~Cl f-

Z W=> a:

Cl-J e'" "wCl

I. IUJu 0"0.:;; 'i

~ 0"

I~ ~

g

~~ e9u>~ "~~~~

l ~i~

I I

II

I I