cuide do seu futuro! - infraprev.org.br · 5 5 8 11 12 15 22 26 30 32 37 39 40 o pé de meia a...

TRANSCRIPT

11

2

Esta cartilha foi criada para oferecer informações objetivas

sobre previdência, plano de benefício do INFRAPREV e a im-

portância de poupar para ter um futuro melhor.

Com o INFRAPREV, o participante tem mais uma renda na

aposentadoria que ajuda a manter o padrão de vida na ina-

tividade. O resultado final desses benefícios depende do

acompanhamento do plano pelo participante.

Os pontos mais importantes sobre o Plano de Aposenta-

doria de Contribuição Variável estão nesta cartilha. Consulte

o seu conteúdo, veja como está estruturado o plano e as

opções que oferece ao participante e aos seus dependentes.

E o mais importante, faça com que os seus dependentes

tenham conhecimento do conteúdo desta publicação.

Uma pessoa bem informada tem muito mais sucesso no seu

planejamento futuro.

Cuide de seu futuro, fazendo um grande “pé de meia” com

a ajuda do INFRAPREV.

cuide do seu futuro!

5

5

8

11

12

15

22

26

30

32

37

39

40

o pé de meia

a previdência social assegura renda na aposentadoria

garantia de solidez - a serviço do seu futuro

PLANO CV - a melhor opção para o seu futuro

benefícios - segurança para você e sua família

empréstimos com as melhores condições

contribuição - quanto maior, melhor o benefício

desligamento - opções a sua escolha

aplicação dos recursos fi nanceiros

visão de sustentabilidade

comunicação e relacionamento

se você ainda não é participante

glossário

índice

Olá, meu nome é Clara Benevides.

Vou contar pra você a história de

como eu e minha família fizemos um

grande pé de meia.

Sabe, eu não nasci ontem e quero

viver muitos anos ainda. Mas nunca

quis depender de ninguém, por isso

penso longe desde criancinha.

Foi meu pai quem me ensinou que,

pra ter um futuro tranquilo, eu de-

via investir um pouco de tudo que

ga nhasse pra fazer meu pé de meia.

Eu fui crescendo e nunca esqueci

desse conselho.

o pé de meia

op

é d

e m

eia

43

7

Aos 20 anos, comecei a trabalhar na

INFRAERO. Meu pri meiro salário foi

uma alegria, lembro que comprei um

vestido novo! Mas pensei logo em in-

vestir no meu amanhã.

Por sorte, a empresa me ofereceu um

plano de previdência complementar

com a garantia do INFRAPREV. Assim,

meu pé de meia ganhou asas!

Percebi que era uma oportunidade

de juntar dinheiro para o futuro,

com muitos benefícios e toda segu-

rança. E ainda era dedutível do Im-

posto de Renda. Ao longo dos anos

eu investi parte do meu salário, a

INFRAERO contribuiu também, e o

dinheiro foi rendendo. Juntando o

meu investimento, o investimen-

to da INFRAERO e a segurança do

INFRAPREV, eu fui fazendo um pé de

meia de gente grande!

Um dia eu conheci o Lúcio e foi amor

à primeira vista! Nos casamos e ele

me ajudou a investir também nessa

6

op

é d

e m

eia

op

é d

e m

eia

poupança. Fiz uma contribuição vo-

luntária. E assim, meu pé de meia ficou

maior e ganhou um grande coração.

Afinal, um plano do INFRAPREV é um

investimento pra toda a família!

Nossa família cresceu e nosso investi-

mento também. Agora, que eu e meu

marido estamos aposentados, não

precisamos nos preocupar. Temos

um futuro garantido, com todo con-

forto e tranquilidade!

Por isso, eu ensino para os meus fi-

lhos e netos o que meu pai me ensi-

nou: invista no seu pé de meia hoje,

pra ser feliz amanhã e sempre!

9

O que é Previdência Social?

Previdência Social é um seguro que garante a renda do con-

tribuinte e de sua família na velhice, ou em casos de doença,

invalidez e morte.

No Brasil, a Previdência Social se apresenta de três formas:

◗ Regime Geral de Previdência Social (INSS)

◗ Regimes Próprios de Previdência dos Servidores

Os dois regimes são administrados por órgãos públicos,

que recolhem as contribuições e pagam os benefícios aos

aposentados e pensionistas. Nesses casos, as contribuições

são obrigatórias.

◗ Regime de Previdência Complementar

A Previdência Complementar é facultativa, você contribui

se quiser. É uma proteção previdenciária adicional – ou seja,

uma renda a mais – e você contribui de acordo com sua

necessidade e vontade.

a

a p

re

vid

ên

cia

so

cia

l a

ss

eg

ura

re

nd

a n

a a

po

se

nt

ad

oria

previdência social

O que é Plano de Previdência Complementar?

✔ Plano de Previdência Complementar é um sistema que

permite ao contribuinte acumular uma parcela de seus

ganhos ao longo do tempo, para garantir uma renda

futura melhor para si mesmo e sua família.

✔ É um sistema desvinculado da Previdência Social

o bri gatória e funciona como uma fonte de renda

complementar.

✔ É uma forma de poupança de longo prazo, que

proporciona um melhor padrão de vida na aposentadoria

e cobertura em casos de morte e invalidez.

previdência social

regime de

previdência

complementar

previdência complementaraberta

previdência complementarfechada

regimes próprios

de previdência dos

servidores públicos

regime geral

de previdência social

(INSS)

8

a p

re

vid

ên

cia

so

cia

l a

ss

eg

ura

re

nd

a n

a a

po

se

nt

ad

oria assegura renda na aposentadoria

11

Qual a diferença entre Previdência

Complementar e Fundo de Pensão?

Existem duas formas de Previdência Complementar, com

ca racterísticas próprias:

◗ Previdência Aberta • administrada por bancos e segu-

radoras, onde há somente contribuição do participante.

◗ Previdência Fechada • administrada por Entidades

Fe chadas de Previdência Complementar, também cha-

madas Fundos de Pensão.

Portanto, um Fundo de Pensão é um tipo de Previdência

Complementar, que serve exclusivamente aos empregados

(e sua família) ligados a uma determinada empresa ou enti-

dade, chamada de Patrocinador.

O INFRAPREV é o seu fundo de pensão.

A INFRAERO é patrocinadora do INFRAPREV.

Como funciona um Fundo de Pensão?

Um Fundo de Pensão, também chamado de Entidade

Fechada de Previdência Complementar (EFPC), é uma ins-

tituição sem fins lucrativos que administra os planos de

previdência complementar de uma determinada empresa,

chamada de Patrocinador.

É uma “entidade fechada” porque atende exclusivamente

aos empregados de seu Patrocinador e às suas famílias.

As contribuições feitas pelos Participantes e pelos Patroci-

nadores formam um fundo, que é investido e gera recursos

para garantia dos benefícios futuros.

Essa forma de financiamento, em que o pagamento dos

benefícios depende também do rendimento do patrimônio,

chama-se regime de capitalização.

Quem controla os Fundos de Pensão?

◗ O órgão responsável pela regulamentação dos Fundos de

Pensão é o Conselho Nacional de Previdência Comple-

mentar (CNPC).

◗ Os Fundos de Pensão são submetidos à fiscalização da

Superintendência Nacional de Previdência Complementar

(Previc), do Ministério da Previdência Social.

◗ A aplicação dos recursos segue as diretrizes estabelecidas

pela Comissão de Valores Mobiliários (CVM).

a serviço do seu futurogarantia de solidezO que é o INFRAPREV?

INFRAPREV é o Instituto de Seguridade Social da Infraero

– Empresa Brasileira de Infraestrutura Aeroportuária. É uma

instituição sem fins lucrativos, que tem como função asse-

No início, chamou-se ARSAPREV – Institu to

Arsa de Seguridade Social – e , passou a de-

nominar-se INFRAPREV – Instituto Infraero

de Seguridade Social – quando a INFRAERO

incorporou a ARSA.

Desde 1982, o país voltou ao regime

de mo crático, entrou no mundo da tec-

nologia , desenvolveu seu potencial eco-

nômico, industrial e agrícola , chegando

a ser considerado o celeiro do mundo.

Foi diante desse cenário, dessas conquistas

da sociedade brasileira, que o INFRAPREV se

desenvolveu e chegou até a posição que ocu-

pa hoje entre os maiores Fundos de Pensão

em nosso país. Sua consolidação se deve ao

trabalho e empenho de seus empregados,

de participantes, de seus dirigentes e ao seu

Patrocinador-Instituidor, a INFRAERO.

INFRAPREV: Uma história gloriosa

gara

ntia

de s

olid

ez

- a s

erv

iço

do

seu f

uturogurar o bem-estar presente e futuro dos seus participantes,

bem como de suas famílias.

INFRAPREV: Seu futuro é o nosso compromisso.

10

a p

re

vid

ên

cia

so

cia

l a

ss

eg

ura

re

nd

a n

a a

po

se

nt

ad

oria

13

Plano CV

a melhor opçãopara o seu futuro

Quais as vantagens

de aderir ao Plano

de Previdência

Complementar

do INFRAPREV?

◗ Proporciona um padrão

de vida confortável pa-

ra você e sua família,

no futuro;

◗ Proteção contra os ris-

cos de invalidez, doença

ou morte;

◗ Investimento flexível, que

lhe permite planejar a

ren da de sua aposenta-

doria de acordo com suas

possibilidades;

◗ O Patrocinador – ou seja,

a empresa – contribui

para sua aposentadoria;

◗ As suas contribuições po-

dem ser deduzidas do

Im posto de Renda, até o

limi te de 12% dos rendi-

mentos tributáveis anuais.

O que é o Plano CV?

◗ O Plano de Contribui-

ção Variável (Plano CV) é

um plano de previdência

complementar que garan-

te uma renda adicional na

sua aposentadoria, além

de cobertura em casos

de morte, invalidez e ou-

tros eventos que possam

afetar sua capacidade de

trabalho.

◗ Contribuição Variável sig -

nifica que você define o

quanto quer contribuir,

considerando quanto pre-

tende receber no futuro.

◗ O Plano funciona como

uma poupança. Você tem

uma conta em que são in-

ves tidas as suas contribui-

ções mensais, bem como as

contribuições do seu Patro-

cinador, a INFRAERO.

◗ O resultado do seu be-

nefício será a soma das

suas contribuições, mais

as contribuições da

INFRAERO, mais a renta-

bil idade desses valores

ao longo do tempo.

dica do Lúcio

Quanto mais você

investe, mais a INFRAERO

contribui também, até

o limite estabelecido no

regulamento. Portanto,

seu benefício fica maior.

Você investe no futuro da sua família e ainda economiza nos impostos!

12

Pla

no

CV

: a

me

lho

r o

pç

ão

pa

ra

o s

eu

fu

tu

ro

Pla

no

CV

: a

me

lho

r o

pç

ão

pa

ra

o s

eu

fu

tu

ro

De que maneira

vou receber

meu investimento

no futuro?

O Plano CV também oferece

flexibilidade na forma de re-

ceber seu benefício progra-

mado no futuro:

◗ Saque de até 25% sobre a

sua conta total. Ao se apo-

sentar, você vai poder re-

tirar uma parte do seu di-

nheiro à vista para realizar

um desejo ou para cobrir

alguma necessidade.

◗ O restante em renda mensal

vitalícia ou por período cer-

to. Isso significa que, além da

aposentado ria do INSS, você

vai ter outra renda todo

mês, para o resto da vida.

Esse ganho será maior, quan-

to maior for o seu saldo.

benefíciosO que são Benefícios?

Benefícios são rendas a que você ou seus beneficiários

têm direito.

Existem dois tipos básicos de benefícios previdenciários:

◗ Benefícios Programados

◗ Benefícios de Risco

O que são Benefícios Programados?

São aqueles que você pode planejar quando vai receber,

como a aposentadoria.

Mais segurança, menos Im posto de Renda!

O Plano CV oferece vantagens fiscais, ou seja, você paga

menos impostos:

◗ As suas contribuições são dedutíveis do Imposto de Ren-

da, até o limite de 12% do total de rendimentos no ano.

◗ Seu benefício só será tributado no momento em que

você for receber, isto é, quando se aposentar.

dica da Clara

Pense bem: se você quer manter, no futuro, o padrão

de vida que tem hoje, a aposentadoria do INSS não será

suficiente.

Com o Plano CV do INFRAPREV você tem mais uma

renda todo mês, para a vida toda.

E se quiser ou precisar, pode sacar uma parte no mo-

mento da aposentadoria do INFRAPREV. É uma garantia

permanente de tranquilidade e conforto!

Quais os Benefícios Programados

oferecidos pelo INFRA PREV?

O INFRAPREV apresenta dois tipos de benefícios progra-

mados:

◗ Aposentadoria Normal

◗ Aposentadoria Antecipada

14

Pla

no

CV

: a

me

lho

r o

pç

ão

pa

ra

o s

eu

fu

tu

ro

15

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

segurança para você e sua família

1717

dica do Lúcio

◗ No Portal INFRAPREV você

pode acessar o simulador de

aposentadoria.

◗ Faça uma simulação para sa ber

quanto você precisa investir

hoje, para ter o padrão de vida

que deseja no seu futuro!

◗ Acesse www.infraprev.org.br

Claraesclarece

O benefício de aposentadoria pode ter duas

for mas de recebimento: renda por período

certo ou vitalícia .

O que é benefício de renda por

período certo?

◗ É quando você determina o período de

pagamento do benefício da aposentadoria.

◗ Esse período pode variar de 5 a 20 anos, à

sua escolha.

◗ Em caso de falecimento durante esse prazo,

seus beneficiários continuarão recebendo o

mesmo valor de benefício mensal durante

todo o tempo restante, até o fim do prazo.

O que é benefício de renda

mensal vitalícia?

◗ É quando você opta por receber o benefício

por tempo indeterminado, até a data de seu

falecimento ou do seu beneficiário, no caso

de pensão por morte.

O que é Aposentadoria Normal?

É um benefício de renda mensal vitalícia ou por período

certo, que você recebe ao atender às seguintes condições:

◗ 58 anos de idade

◗ 5 anos de contribuição ao Plano

◗ Término do vínculo empregatício com o Patrocinador

O que é Aposentadoria Antecipada?

É um benefício de renda mensal vitalícia ou por período

certo, que você recebe ao atender às seguintes condições:

◗ 48 anos de idade

◗ 5 anos de contribuição ao Plano

◗ Término do vínculo empregatício com o Patrocinador

o

o

16

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

17

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

◗ Não há período de carência em caso de doença por aci-

dente de trabalho.

PARA SEUS BENEFICIÁRIOS

Pensão por morte

◗ Seus beneficiários recebem uma renda mensal, no caso

de sua morte.

◗ Não há carência para concessão desse benefício.

Pecúlio por morte

◗ Pagamento único concedido aos seus beneficiários, por

ocasião do falecimento do participante.

O que são Benefícios de Risco?

São os que dão cobertura, para você ou seus beneficiários,

dian te de fatos imprevisíveis, como doença, invalidez e morte.

Quais os Benefícios de Risco oferecidos

pelo INFRAPREV?

BENEFÍCIOS PARA VOCÊ

Aposentadoria por invalidez

◗ Garante renda mensal vitalícia para o participante que se

torne inválido para o trabalho, após um prazo mínimo de

12 meses de contribuição para o INFRAPREV.

◗ É pago durante o tempo em que lhe for garantida a aposen-

tadoria por invalidez pelo INSS.

◗ Não há período de carência se a invalidez for ocasionada

por acidente de trabalho.

Auxílio-doença

◗ Garante renda mensal para o participante incapacitado de

trabalhar por motivo de doença, desde que tenha pelo me-

nos 12 meses de contribuição para o INFRAPREV.

◗ É pago durante o período em que lhe for garantido o

auxílio-doença pelo INSS.

◗ No caso de não ter beneficiários, você pode designar

qualquer pessoa, mesmo sem vinculação de dependên-

cia, para efeito de recebimento do Pecúlio por morte.

◗ Se não houver indicação do beneficiário, o Pecúlio

por morte será pago aos seus herdeiros, por ordem de

prefe rência legal (ascendentes, descendentes e cola-

terais até 3o grau).18

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

19

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

21

Auxílio-reclusão

◗ Benefício de renda mensal concedido aos beneficiários do

participante, em caso de sua detenção.

◗ Será mantido durante o período de sua detenção ou re-

clusão e enquanto durar o benefício da mesma espécie

concedido pelo INSS.

O que é

Representante Legal?

O participante aposentado e o

pen sionista podem ter um re-

presentante legal, ou seja, uma

pessoa de sua confiança com po-

deres legais para assinar em seu

lugar e receber o benefício.

O que é Abono Anual?

◗ Abono Anual é o 13o be nefício

dos participantes ou bene-

fi ciá rios que recebem apo-

sen tadoria, pen são, au xí lio-

doença ou auxílio-reclusão.

◗ Seu valor corresponde a um

mês de pagamento como um

13o benefício.

◗ No caso de benefício vita-

l ício pago em menos de 12

meses, no ano, o abono será

proporcional.

Lúcio esclarece

dica da Clara

O que é Participante Assistido?

É aquele que já está recebendo aposentadoria. Ou seja:

é você, amanhã.

Pensionista é o beneficiário que recebe pensão. São

seus dependentes (marido, mulher, filhos, ou outros

que você tenha indicado), a partir do momento que

passem a receber pensão.

O representante legal pode ser de três tipos: procura-

dor, tutor ou curador.

◗ Procurador: Representa o participante ou beneficiário

maior de idade e capaz;

◗ Tutor: Representa um beneficiário menor de idade

que não seja representado pelos pais;

◗ Curador: Representa a pessoa maior de idade e incapaz.

◗ Papai Noel não esquece de quem

cuida bem do seu pé de meia...

◗ No final de cada ano de bene-

fício, você recebe um 13 o be-

nefício, pra ter um Natal muito

mais fel iz!

20

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

be

ne

fíc

ios

- s

eg

ura

nç

a p

ara

vo

cê

e s

ua

fa

míli

a

O que são Beneficiários?

◗ Beneficiários são os

seus dependentes (ma-

ri do/esposa e filhos),

ou os dependentes que

você indicar, desde que

sejam reconhecidos pe-

la Previdência Social.

◗ Se você migrou de um

plano mais antigo, ficam

garantidas as condições

de dependentes estabe-

lecidas no Regulamen to

do seu plano de origem.

Claraesclarece

O INFRAPREV oferece empréstimos com as melhores taxas

do mercado. Para o participante, além de pagar menos no

momento em que precisa de crédito, contribui com a renta-

bilidade de seu próprio patrimônio.

Como são calculadas as prestações dos

empréstimos?

◗ O cálculo da prestação inclui juros e correção monetária,

mais uma pequena taxa administrativa. Para ter uma ideia,

você pode usar o simulador de empréstimos no Portal

INFRAPREV.

◗ Em todos os tipos de empréstimos, o valor e o prazo de

concessão serão calculados conforme a margem con-

signável e o valor líquido do resgate por desligamento.

empréstimoscom as melhores condições

O que é margem

consig nável?

◗ É o valor máximo de

prestação que você pode

descontar sobre seus

ren dimentos mensais.

◗ Essa margem é fornecida

pelo departamento de

Recursos Humanos (RH)

da empresa.

Claraesclarece

O que é valor líquido

de resgate por

desligamento?

◗ É o saldo de sua conta in-

dividual, acrescido de parte

das contribuições do pa-

trocinador, com dedução

de Imposto de Renda.

◗ Esse é o valor que você

pode retirar integralmen-

te, em caso de desli ga-

men to (ver pág. 31).

22

em

pré

st

imo

s c

om

as

me

lho

re

s c

on

diç

õe

s

23

em

pré

st

imo

s c

om

as

me

lho

re

s c

on

diç

õe

s

Quais os tipos de empréstimos

que o INFRAPREV ofe rece?

EMPRÉSTIMO SIMPLES

◗ Para qualquer finalidade, sem determinação específica.

◗ É concedido a critério do INFRAPREV.

EMPRÉSTIMO FUNERAL

◗ Pode ser pedido em caso de morte de algum dos seus be-

neficiários inscritos.

◗ A concessão desse empréstimo é obrigatória, desde que seja

requerida até 90 dias, a contar da data do óbito. Confira as

condições na norma de empréstimo, no portal.

25

EMPRÉSTIMO SAÚDE

◗ Para o caso de você ou seus beneficiários precisarem de

serviços médicos e odontológicos que não estejam cober-

tos pelos planos médico e odontológico da INFRAERO

(inclusive aparelhos e instrumentos de correção).

◗ A concessão desse empréstimo está sujeita à comprovação

das necessidades alegadas. A taxa de juro é diferenciada

das demais modalidades. Confira as condições na norma de

empréstimo.

◗ O Portal INFRAPREV

oferece simuladores de

empréstimo e resgate.

◗ Faça uma simulação e

saiba quais são as suas

opções pra ter dinheiro

na mão, quando quiser

ou precisar.

dica da Clara

24

em

pré

st

imo

s c

om

as

me

lho

re

s c

on

diç

õe

s

em

pré

st

imo

s c

om

as

me

lho

re

s c

on

diç

õe

s

EMPRÉSTIMO EMERGÊNCIA

◗ Recurso emergencial para dificuldades imprevistas, suas

ou da sua família.

◗ Para a concessão desse empréstimo, é exigida a compro-

vação da necessidade. Confira as condições na norma de

empréstimo.

Para mais informações, consulte a seção Empréstimos no

Portal INFRAPREV: www.infraprev.org.br

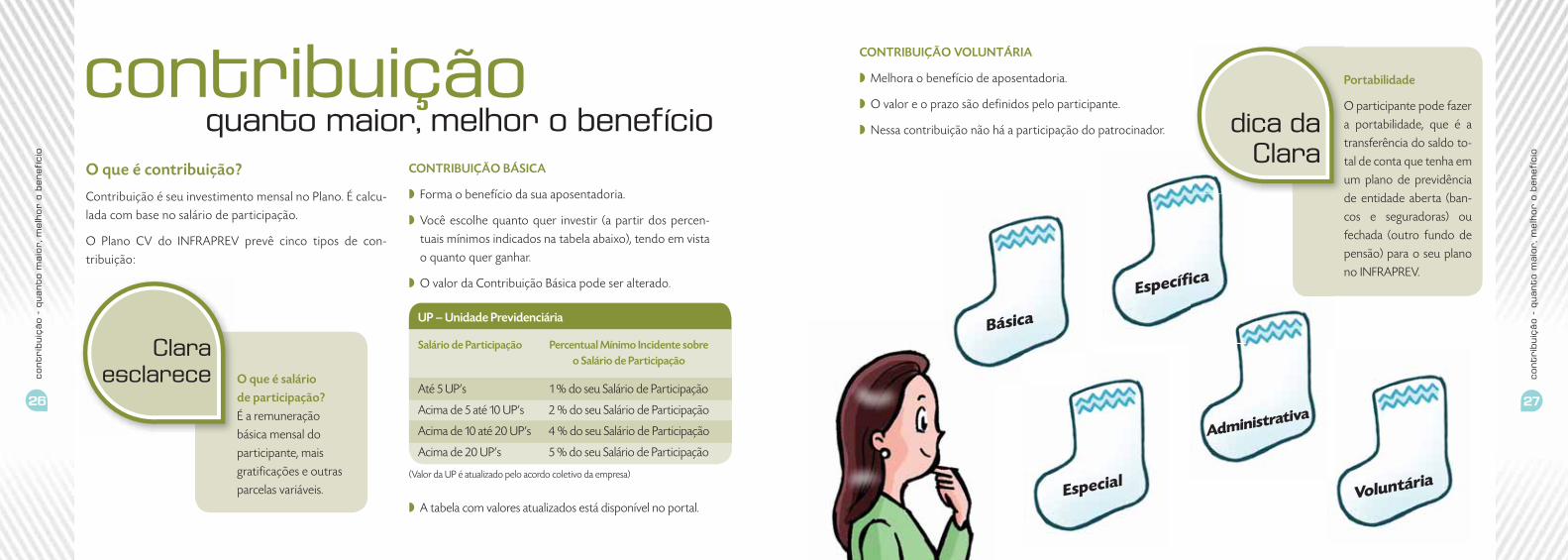

contribuiçãoO que é contribuição?

Contribuição é seu investimento mensal no Plano. É calcu-

lada com base no salário de participação.

O Plano CV do INFRAPREV prevê cinco tipos de con-

tribuição:

Claraesclarece O que é salário

de participação?

É a remuneração

básica mensal do

par ticipante, mais

gra tificações e outras

parcelas variáveis.(Valor da UP é atualizado pelo acordo coletivo da empresa)

UP – Unidade Previdenciária

Salário de Participação Percentual Mínimo Incidente sobre

o Salário de Participação

Até 5 UP’s 1 % do seu Salário de Participação

Acima de 5 até 10 UP’s 2 % do seu Salário de Participação

Acima de 10 até 20 UP’s 4 % do seu Salário de Participação

Acima de 20 UP’s 5 % do seu Salário de Participação

CONTRIBUIÇÃO BÁSICA

◗ Forma o benefício da sua aposentadoria.

◗ Você escolhe quanto quer investir (a partir dos percen-

tuais mínimos indicados na tabela abaixo), tendo em vista

o quanto quer ganhar.

◗ O valor da Contribuição Básica pode ser alterado.

CONTRIBUIÇÃO VOLUNTÁRIA

◗ Melhora o benefício de aposentadoria.

◗ O valor e o prazo são definidos pelo participante.

◗ Nessa contribuição não há a participação do patrocinador.

26

co

nt

rib

uiç

ão

- q

ua

nt

o m

aio

r, m

elh

or o

be

ne

fíc

io

27

co

nt

rib

uiç

ão

- q

ua

nt

o m

aio

r, m

elh

or o

be

ne

fíc

io

quanto maior, melhor o benefício

Portabilidade

O participante pode fazer

a portabilidade, que é a

transferência do saldo to-

tal de conta que tenha em

um plano de previdência

de entidade aberta (ban-

cos e seguradoras) ou

fe chada (outro fundo de

pen são) para o seu plano

no INFRAPREV.

Básica

Específica

Especial

Administrativa

Voluntária

t

t

dica da Clara

◗ A tabela com valores atualizados está disponível no portal.

CONTRIBUIÇÃO ESPECIAL

◗ Para participantes com salário de participação maior que

o teto do INSS.

◗ Garante a cobertura dos Benefícios de Risco:

Aposentado ria por Invalidez, Auxílio-Doença, Auxílio-

Reclusão e Pensão por Morte (ver págs. 18 a 20).

CONTRIBUIÇÃO ADMINISTRATIVA

◗ Cobre despesas administrativas, necessárias ao funciona-

mento do Instituto.

◗ A INFRAERO é sua parceira nesse investimento.

CONTRIBUIÇÃO ESPECÍFICA

◗ Garante o pagamento do Pecúlio por Morte aos seus bene-

ficiários (ver pág. 19).

◗ Você é quem escolhe o valor do pecúlio, que poderá ser de

cinco a dez Salários Reais de Benefício (SRB).

◗ O valor dessa contribuição pode ser alterado.

Claraesclarece

O que é salário real

de benefício?

◗ É o valor que serve de

base para o cálculo dos

benefícios de risco.

◗ É obtido a partir da mé-

dia aritmética simples

dos salários de partici-

pação, nos 12 meses

ime diatamente anterio-

res ao início do benefí-

cio, ajustados pelo ín di-

ce de reajuste até o mês

da concessão.

29

O que é Conta Total de Participante?

A Conta Total de Participante inclui todos os investimen-

tos feitos em nome do participante, por ele mesmo e

pela INFRAERO.

Essa conta pode ser formada por duas ou quatro subcontas:

◗ Conta de Contribuição de Participante

◗ Conta de Contribuição de Patrocinador

◗ Conta de Reserva de Transferência de Participante

◗ Conta de Reserva de Transferência de Patrocinador

Atualizadas pela variação mensal da cota.

Atualizadas pela variação do INPC,

acrescido de juros de 6% ao ano. Apenas

para participantes fundadores.

◗ Os participantes considerados fundadores, ou seja, que

migraram para o Plano CV, têm as quatro contas. Isso

ocorre porque houve uma transferência de valores na

ocasião da migração.

◗ Os novos participantes têm apenas as duas contas de

contribuição. Isso acontece porque não possuem reserva

de transferência.

Claraesclarece

28

co

nt

rib

uiç

ão

- q

ua

nt

o m

aio

r, m

elh

or o

be

ne

fíc

io

co

nt

rib

uiç

ão

- q

ua

nt

o m

aio

r, m

elh

or o

be

ne

fíc

io

desligamentoO que acontece com meu investimento, se

eu me desligar da empresa?

Se você se desligar da INFRAERO e por alguma razão,

não puder ou não quiser receber seu benefício, ainda

tem diversas opções para aproveitar seu investimento

no INFRAPREV:

◗ Resgate

◗ Portabilidade

◗ Benefício Proporcional Diferido

◗ Autopatrocínio 31

Como funciona o Resgate?

◗ Você pode optar por receber até o total da sua conta

individual, ou seja, tudo o que você investiu no Plano,

descontado o Imposto de Renda.

◗ A partir de cinco anos de contribuição, você ainda tem

direi to a 2% ao ano da conta do Patrocinador, até o limite

de 50%. Ou seja, pode retirar até metade dos investimen-

tos da INFRAERO em seu nome. Confira as condições no

Regulamento.

Como funciona a Portabilidade?

◗ Você tem a liberdade de transferir os seus recursos para

ou tras entidades de previdência à sua escolha, fechadas

ou abertas.

◗ A Portabilidade é permitida a partir de três anos de vin-

culação ao Plano.

Como funciona o Benefício

Proporcional Diferido?

◗ Se preferir, você pode deixar o saldo total do seu bene-

fício no INFRAPREV, mesmo após o desligamento da

INFRAERO, até que tenha o direito de receber a aposen-

tadoria programada.

◗ Essa opção é permitida a partir de três anos de con-

tribuição ao Plano.

◗ Participante paga apenas a contribuição administrativa.

◗ Participante pode efetuar contribuição voluntária.

Como funciona o Autopatrocínio?

◗ Você também pode permanecer no Plano, nas mesmas

condições anteriores ao desligamento da INFRAERO.

◗ Para isso, deverá pagar as suas contribuições individuais e

mais aquelas que eram feitas pela empresa.

30

de

slig

am

en

to

- o

pç

õe

s a

su

a e

sc

olh

a

de

slig

am

en

to

- o

pç

õe

s a

su

a e

sc

olh

a

opções a sua escolha

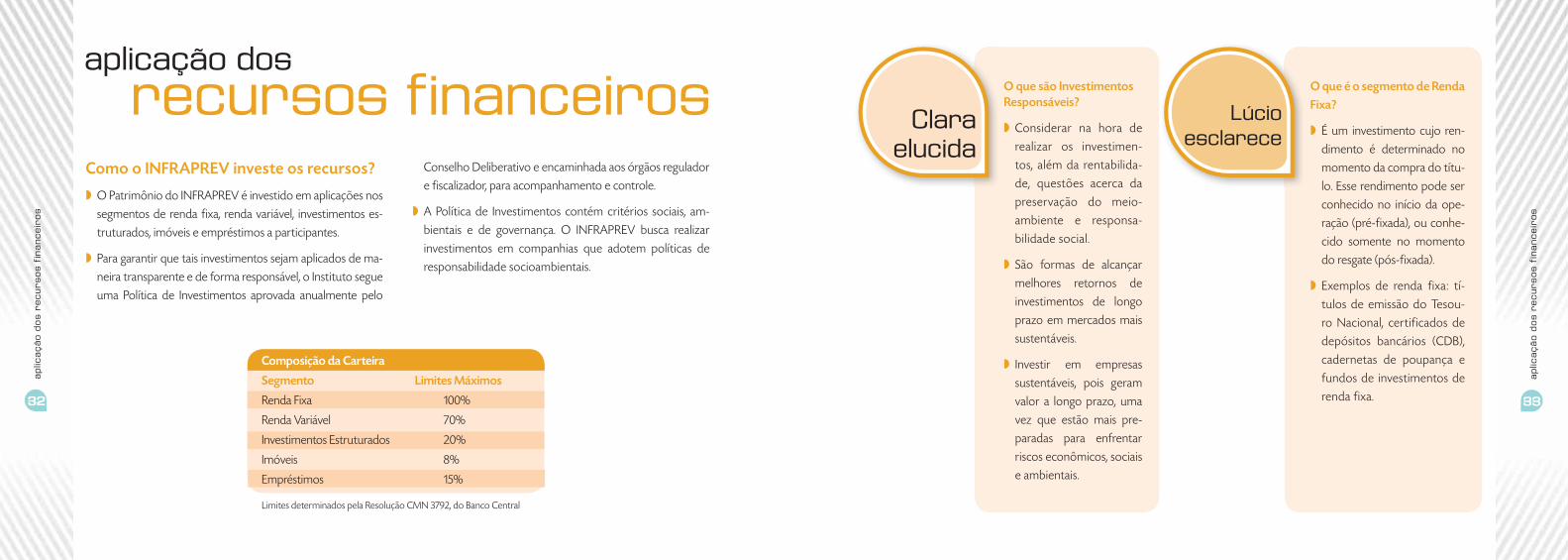

Como o INFRAPREV investe os recursos?

◗ O Patrimônio do INFRAPREV é investido em aplicações nos

segmentos de renda fixa, renda variável, investimentos es-

truturados, imóveis e empréstimos a participantes.

◗ Para garantir que tais investimentos sejam aplicados de ma-

neira transparente e de forma responsável, o Instituto se gue

uma Política de Investimentos aprovada anualmente pelo

recursos fi nanceirosaplicação dos

O que são Investimentos

Res ponsáveis?

◗ Considerar na hora de

realizar os investimen-

tos, além da rentabilida-

de, questões acerca da

preservação do meio-

ambiente e responsa-

bilidade social.

◗ São formas de alcançar

me lho res retornos de

investimentos de longo

prazo em mercados mais

sustentáveis.

◗ Investir em empresas

sustentáveis, pois geram

valor a longo prazo, uma

vez que estão mais pre-

paradas para enfrentar

riscos econômicos, sociais

e ambientais.

Clara elucida

O que é o segmento de Renda

Fixa?

◗ É um investimento cujo ren-

dimento é determinado no

momento da compra do títu-

lo. Esse rendimento pode ser

conhecido no início da ope-

ração (pré-fixada), ou conhe-

cido somente no momento

do resgate (pós-fixada).

◗ Exemplos de renda fixa: tí-

tulos de emissão do Tesou-

ro Nacional, certificados de

depósitos bancários (CDB),

cadernetas de poupança e

fundos de investimentos de

renda fixa.

Lúcioesclarece

32

ap

lica

çã

o d

os

re

cu

rs

os

fin

an

ce

iro

s

33

ap

lica

çã

o d

os

re

cu

rs

os

fin

an

ce

iro

s

Limites determinados pela Resolução CMN 3792, do Banco Central

Composição da Carteira

Segmento Limites Máximos

Renda Fixa 100%

Renda Variável 70%

Investimentos Estruturados 20%

Imóveis 8%

Empréstimos 15%

Conselho Deliberativo e encaminhada aos órgãos regulador

e fiscalizador, para acompanhamento e controle.

◗ A Política de Investimentos contém critérios sociais, am-

bientais e de governança. O INFRAPREV busca realizar

investimentos em companhias que adotem políticas de

responsabilidade socioambientais.

3534

O que é o segmento de

Investimentos Imobiliário?

◗ Os investimentos na Car-

teira Imobiliária, ou seja, as

aquisições de imóveis, são

considerados investimen-

tos de longo prazo.

◗ A rentabilidade é apura-

da através do valor pa-

tri monial dos imóveis,

acrescida dos aluguéis

recebidos.

O que é o segmento de

Empréstimos?

◗ Os empréstimos conce-

didos aos participantes

garantem rentabilidade

isen ta de riscos.

◗ As taxas aplicadas

são com patíveis com o

mercado.

Lúcioesclarece

O que é o segmento de In-

vestimento Estruturado?

◗ É uma nova modalidade

de investimento, onde

são classificados os se-

guintes investimentos:

Fundo de Investimentos

em participações: onde

o investidor participa do

processo decisório da

companhia investida, com

efetiva influência na de-

finição de sua política es-

tratégica e na sua gestão.

Fundo de Investimentos

imobiliário: se destina ao

desenvolvimento de em-

preendimentos imobiliá-

rios, tais como co ns trução

de imóveis.

O que é o segmento de

Renda Variável?

◗ É um investimento cujo

rendimento não é co-

nhecido, ou não pode

ser previamente deter-

minado, pois depende de

eventos futuros.

◗ Uma aplicação é conside-

rada renda variável

quan do o retorno ou

rendimento está sujeito

a grandes variações de

acordo com o mercado.

◗ A maioria dos investi-

mentos em renda variá-

vel é negociada na Bolsa

de Valores.

◗ Exemplos: ações de em-

presas listadas em Bolsas de

Valores e Fundos de Investi-

mentos em Ações..

Os participantes recebem o rendimento

desses investimentos?

Sim. O retorno dos investimentos é repassado aos partici-

pantes através da variação mensal da cota do Plano CV, na

qual é refletida a rentabilidade líquida dos investimentos.

O valor da cota é publicado no Jornal Futuro e no Portal

INFRAPREV: www.infraprev.org.br

Claraesclarece

O que é cota?

◗ Cota é a menor parte do total do Patrimônio Atua rial

(recursos neces sários ao pagamento dos benefícios)

do Plano CV.

◗ É determinada em função do retorno dos investi-

mentos do INFRAPREV.

◗ A variação da cota influencia a atualização de sua

conta individual. Ou seja, quanto maior for o valor da

cota, maior será sua poupança de aposentadoria.

ap

lica

çã

o d

os

re

cu

rs

os

fin

an

ce

iro

s

ap

lica

çã

o d

os

re

cu

rs

os

fin

an

ce

iro

s

3736

fl uxo dos recursos fi nanceiros

O INFRAPREV administra os planos de benefícios com foco

em sustentabilidade, baseada em três perspectivas: econô-

mico-financeiro, social e ambiental. As suas ações estão

fundamentadas em quatro pilares: difundir o tema em seu

corpo de empregados; intensificar a relação e a responsabi-

lidade com seus participantes; observar os principais riscos

e oportunidades na gestão dos recursos e influenciar negó-

cios sustentáveis em diferentes empresas e setores.

Na gestão dos recursos financeiros, o INFRAPREV atua em

iniciativas como os Princípios para Investimento Responsá-

vel (em inglês, PRI), uma iniciativa da Organização das Na-

ções Unidas (ONU) e do Carbon Disclosure Project (CDP).

A adesão foi muito importante para repensar a própria

organização e reforçar o seu papel dentro dos contextos

social, econômico e ambiental.

A sua Política de Investimentos possui diretriz para Respon-

sabilidade Social e Investimentos Socioambientais, destacan-

do os setores mais favoráveis a receber recursos financeiros,

aqueles com afinidade à temática da sustentabilidade.

sustentabilidadevisão de

vis

ão

de

su

st

en

ta

bili

da

de

ap

lica

çã

o d

os

re

cu

rs

os

fin

an

ce

iro

s

38 39838

relacionamentocomunicação e

Quer saber mais?

O INFRAPREV leva informações e notícias importantes até

você através de diversos canais:

◗ Jornal Futuro

◗ Publicações avulsas, como esta CARTILHA

◗ Portal INFRAPREV – www.infraprev.org.br

Portal INFRAPREV

O Portal INFRAPREV reúne todas as informações impor-

tantes sobre o INFRAPREV e sobre o seu Plano.

No Portal você encontra os simuladores de aposenta-

doria, empréstimos e resgates, o Estatuto, o Regulamen to,

Política de Investimentos, Relatórios, Código de Ética, além

das edições do Jornal Futuro e muito mais.

Acesse www.infraprev.org.br

Ficou com alguma dúvida?

Tem alguma sugestão?

Para falar com o INFRAPREV, entre em contato por telefone

ou e-mail.

Central de Atendimento 0800-707-1273 (ligação gratuita)

Fale Conosco

Comunicação por e-mail através do Portal INFRAPREV:

www.infraprev.org.br.

co

mu

nic

aç

ão

e r

ela

cio

na

me

nt

o

O INFRAPREV foi o primeiro fundo de pensão no Brasil a

neutralizar as suas emissões de CO2. Desde 2009, com-

pensa suas emissões de gases de efeito estufa (GEE). Pelo

engajamento ambiental, o Instituto possui o selo Carbon

Free, que atesta a sua contribuição para a redução do

aquecimento global e para a recuperação e conservação

da Mata Atlântica.

Tem ainda em sua agenda o tema da Diversidade (racial,

étnica, etária, de gênero, de orientação sexual...) como um

importante eixo a ser desenvolvido dentro da cultura or-

ganizacional, reflexo de uma postura proativa, alinhada aos

desafios da sustentabilidade.

vis

ão

de

su

st

en

ta

bili

da

de

38

40 41

se você ainda não é

participanteQuer se inscrever no Plano CV

do INFRAPREV?

É muito simples:

◗ Peça o Termo de Adesão a um de nossos representantes.

Se preferir, você pode baixar o formulário no Portal

INFRAPREV: www.infraprev.org.br

◗ Faça uma simulação de sua contribuição e a da empresa

no portal, na home, na área Seja Participante.

◗ Conheça os regimes de tributação (pág. 41), para fazer a

escolha.

◗ Preencha o formulário e encaminhe através do represen-

tante INFRAPREV de sua unidade (lista de nome e tele-

fone no portal), ou envie diretamente ao INFRAPREV.

se

vo

cê

ain

da

nã

o é

pa

rt

icip

an

te

04040

Regimes TributáriosO participante tem que optar, até o último dia útil do mês

seguinte à inscrição no plano, por um dos regimes de tributa-

ção de Imposto de Renda (IR): Regime Regressivo ou Regime

Progressivo.

◗ Se não optar pelo Regime Regressivo, automaticamente,

ficará no Regime Progressivo para tributação no pagamento

de aposentadoria ou de resgate do INFRAPREV.

◗ A opção pelo regime tributário de IR tem caráter definitivo.

se

vo

cê

ain

da

nã

o é

pa

rt

icip

an

te

O participante tem que optar, até o último di

seguinte à inscrição no plano, por um dos regim

ção de Imposto de Renda (IR): Regime Regressi

Progressivo.

◗ Se não optar pelo Regime Regressivo, auto

ficará no Regime Progressivo para tributação n

de aposentadoria ou de resgate do INFRAPRE

◗ A opção pelo regime tributário de IR tem cará

4342

Comece hoje mesmo

a cuidar do seu amanhã.

Inscreva-se já!

Regime Regressivo

◗ No Regime Regressivo, quanto mais tempo o dinheiro per-

manecer aplicado, menor será o imposto a pagar.

◗ A alíquota de 35% cai para 10% de acordo com o prazo

de acumulação.

◗ O regime de tributação só se aplica quando o participante

estiver recebendo benefício do INFRAPREV ou no resgate

dos recursos.

Regime Progressivo

◗ O Regime Progressivo é representado pelas faixas de renda

do IR de pessoa física.

◗ É a mesma tabela utilizada no cálculo do IR pelo Patrocina-

dor nos salários dos seus empregados.

◗ O IR é calculado a partir das alíquotas de 7,5%, 15%, 22,5%

e 27,5%, dependendo do valor de sua renda.

Prazo de Acumulação: é o prazo de aporte de cada contribuição no

plano de previdência até o pagamento do benefício ou resgate. O prazo

de acumulação continuará contando após a concessão do benefício de

aposentadoria do INFRAPREV e haverá redução gradual dessa alíquota,

até o limite mínimo de 10%.

TABELA REGRESSIVA

Prazo de Acumulação Alíquota

Até 2 anos 35%

2 a 4 anos 30%

4 a 6 anos 25%

8 a 10 anos 15%

Acima de 10 anos 10%

se

vo

cê

ain

da

nã

o é

pa

rt

icip

an

te

Ações

São títulos que dão direito de propriedade sobre parte de uma companhia.

Ativo dos Planos

Somatório de todos os recur-sos já acumulados pela entida-de, con siderando todos os planos por ela oferecidos.

Atua´rio

É a pessoa física ou jurídica, ha bilitada para exercer a ati vi dade contratada pelo INFRAPREV com o propósito de realizar avaliaçõesatuariais e prestar serviço de con-sultoria atuarial e correlatos.

Avaliação Atuarial

Estudo técnico baseado em levantamento de da-dos esta t í st icos , no qual o atuár io pro cura mensurar

os recursos necessár ios à garant ia dos be nef íc ios oferecidos pelo Fundo de Pensão, bem como anal i sar o histór ico e a evolução daent idade como um todo,pa ra apresentar estratégiasque per mitam a sua adap-tação aos novos cenár ios(estat íst icas da populaçãoanal i sada , dos invest imen-tos e da evolução dos bene-f íc ios pagos) .

Beneficiário

É a pessoa que vive sob depen dência do participante.

Beneficiário Indicado

É a pessoa inscrita pelo par-ticipante que receberá, para os casos especificamente previs-tos no regulamento, os bene-fícios ofere cidos pelo Pla no

CV. A inscrição do Beneficiário In dicado poderá ser alteradaa qualquer tempo, mediantecomunicação escrita do par-ticipante ao INFRAPREV.

Benefício de Risco

Benefício de caráter previden-ciário cuja concessão depen-derá da ocorrência de eventos não previsíveis como morte, invalidez, doença e reclusão.

Benefícios do Plano

Todos os benefícios previ-den ci á rios assegurados pelo plano aos participantes e a seus bene ficiários.

Conta Total

de Participante

É a soma dos saldos das con tas: Conta de Reserva Transferida de Participante,

Conta Reserva Transferida de Patrocinador, Con ta de Contribuição de Par ticipante, Conta de Contri buição de Patrocinador, Risco e Conta Individual de Equilíbrio.

Conselho Nacionalde PrevidênciaComplementar (CNPC)Órgão ligado ao Ministério da Previdência Social que regula-menta as atividades dos fun-dos de pensão.

Fundo de investimentoRepresenta um conjunto de ativos financeiros: títulos de renda fixa, renda variável e imóveis. Nesta modalidade se encontram fundos com perfil de investimentos somente em renda fixa, renda variável ou misto. Os fundos de investi-mento podem ser abertos

glossário

glo

ss

ário

4544

ou exclusivos de um deter-minado número de cotistas. Sua rentabilidade será medida através da performance de seus ativos.

Governança

Sistema pelo qual as atividades e investimentos são dirigidos e mo nitorados, envolvendo o re la cio namento entre Di-retoria, Parti ci pantes, Con-selho Delibera ti vo, Au ditoria Independente e Con se l ho Fiscal. As boas prá ticas de go -ver nan ça têm a finalidade de aumentar o valor do INFRAPREV, facilitar o acesso ao crescimento, aliado ao con-trole de riscos e, assim, contri-buir para a sua sustentabilidade.

Índice de Reajuste

Índice que atualiza os benefí-cios. No INFRAPREV é usado o Índice Nacional de Preços ao Consumidor (INPC) ou outro índice que venha a substituí-lo.

Multipatrocínio

O multipatrocínio é a opor-tunidade do fundo de pensão administrar planos de pre-vidência para mais de uma empresa, denominadas patro-cinadores e também para en-tidades de classe e sindicatos, denominados instituidores.

Participante Ativo

Participante que trabalha no pa-trocinador e ainda não tem as condições para apo sentadoria.

Participante Assistido

O participante ou seu bene-ficiário em gozo de benefício (aposentados e pensionistas).

Patrocinador Empresa que patrocina, para seus empregados ou servido-res, planos de benefícios de ca ráter previdenciário, por intermédio de uma entidade fechada de previdência com-plementar, conhecida tam-bém como fundo de pensão.

Patrocinador- Fundador Empresa que institui o fundo de pensão e é patrocinador do plano de previdência. O patroci-nador-fundador no INFRAPREV é a Infraero.

Plano de Benefício DefinidoModalidade de plano que o parti cipante tem conhe-cimento prévio do valor do benefício que receberá no futuro. O equilíbrio atua rial é fundamentado no coletivo, em que há total solidarie-dade entre os participantes. O patrocinador e/ou o par-ticipante contribuirão com o necessário para viabilizar opagamento do benefício.

Plano de Contribuição DefinidaAs contribuições são fixadas pre viamente no regulamento do pla no. O saldo de conta acu mulado em nome do par-ticipante é composto pelas con tribuições pessoais, patro-

nais e a rentabilidade ganha na aplicação desses recursos e o valor do benefício é apu-rado com base nesse saldo, que será permanentemente ajustado, in clu sive na fase do seu recebimento.

Plano de Contribuição VariávelPlano cujos benefícios pro-gramados apresentam a con -ju ga ção das características das modalidades de contribuição definida e benefício definido. Em geral, os benefícios pro-gramados são estruturados na modalidade CD na fase de capitali zação e na modalidade BD na fase de recebimento.

Planos Instituídos São planos instituídos por sin-dicatos, associações de classe, conselhos de profissionais e cooperativas para seus associa-dos. Esses planos tem exclusiv-amente a contribuição do asso-ciado, como participante. Não existe a figura do patrocinador.

54545

glo

ss

ário

glo

ss

ário

teriormente e, geralmente ex-presso no corpo do título. CDB, LTN, cadernetas de poupança e títulos de crédito possuem renda fixa, que pode ser inteira-mente pré-fixada ou vinculada à correção monetária.

Renda VariávelTipo de investimento em que a rentabil idade não pode ser determinada na data em que a aplicação foi feita. O retor-no deste investimento está sujeito a variações de acordo com o mercado.

RiscoIncerteza quanto à rentabilidade, ao retorno de um investimento. Não é sinônimo de perigo, mas de incerteza. Na área de seguros, riscos são os acontecimentos pos-síveis, porém futuros e incertos, que geram necessidade de pro-teção, como roubo, incêndio etc.

Risco de créditoÉ a probabilidade de um in-vestimento em títulos não ser

Planos patrocinados São planos instituídos por empresa e oferecidos aos seus empregados. Neste tipo de plano existe a contri-buição tanto do empregado (participante), quanto da em-presa (patrocinador).

Política de investimentosA Política de Investimentos determina a filosofia e as práticas de investimentos de uma entidade fechada ou ab-erta de previdência comple-mentar. O documento auxilia a direção no processo de de-cisão das aplicações.

RegulamentoInstrumento que veicula o conjunto de normas disciplina-doras do Plano de Benefícios.

RentabilidadeÉ a remuneração obtida sobre os investimentos.

Renda FixaRendimento discriminado an-

honrado pela empresa ou in-stituição emissora.

Risco de mercadoEstá relacionado às oscila-ções na turais do valor de mercado dos ativos. Essas oscilações, por sua vez, ligam-se à evolução das principais variáveis econômicas (taxas de juros, nível de atividade econômica, taxa de câmbio etc.). Também podem resultar de movimentos especulativos.

Superintendência Nacional de Previdência Complementar (Previc)Órgão ligado ao Ministério da Previdência Social que fis-caliza os fundos de pensão. Qualquer alteração no Regu-lamento tem que se submeter a esse órgão.

Término do Vínculo EmpregatícioPerda da condição de emprega-do com todos os patrocinadores.

46

AVISO IMPORTANTE

Esta CARTILHA foi elaborada para apresentar

a você, de maneira resumida e simplificada, o

Plano CV do INFRAPREV.

A CARTILHA tem caráter meramente ilustra-

tivo e não subs titui a leitura do Regulamento.

O Regulamento é um documento mais deta-

lhado que descreve os direitos e deveres do

participante e do patrocinador.