corporacion interamericana para el …transferencia de reserva legal a utilidades retenidas saldo al...

TRANSCRIPT

CORPORACION INTERAMERICANAPARA EL FINANCIAMIENTO

DE INFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Estados Financieros

31 de diciembre de 2016

(Con el informe de los Auditores lndependientes)

CORPORACIÓN INTERAMERICANAPARA EL FINANCIAMIENTO DE INFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

lndice del Contenido

lnforme de los Auditores lndependientes

Estado de Situación FinancieraEstado de Utilidades lntegralesEstado de Cambios en el PatrimonioEstado de Flujos de EfectivoNotas a los Estados Financieros

A la Junta DirectivaCorporación lnteramericana para el Financiamiento de lnfraestructura, S. A.

Opinión

KPMGApartado Postal 81 6-1 089Panamá 5, República de Panamá

INFORME DE LOS AUDITORES INDEPENDIENTES

Hemos auditado los estados financieros de Corporación lnteramericana para el Financiamiento delnfraestructura, S. A. ("la Corporación"), que comprenden el estado de situación financiera al 31 dediciembre de 2016, los estados de utilidades integrales, cambios en el patrimonio y flujos deefectivo para el año terminado en esa fecha, y notas, que comprenden un resumen de las políticascontables significativas y otra información explicativa.

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos los

aspectos importantes, la situación financiera de la Corporación al 31 de diciembre de 2016, y sudesempeño financiero y sus flujos de efectivo por el año terminado en esa fecha de conformidadcon las Normas lnternacionales de lnformación Financiera (NllF).

Ease de Ia Opinión

Hemos efectuado nuestra auditoría de conformidad con las Normas lnternacionales de Auditoría(NlA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en lasección Responsabilidades del Auditor en Relación con la Auditoría de los Estados Financieros denuestro informe. Somos independientes de la Corporación de conformidad con el Código de Éticapara Profesionales de la Contabilidad del Consejo de Normas lnternacionales de Etica para

Contadores (Código de Ética del IESBA) junto con los requerimientos de ética que son relevantes a

nuestra auditoría de los estados financieros en la República de Panamá y hemos cumplido lasdemás responsabilidades de ética de conformidad con esos requerimientos y con el Código deEtica del IESBA. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y

apropiada para ofrecer una base para nuestra opinión

Responsaóilidades de la Administración y de los Encargados del Gobierno Corporativo en relacióncon los Esfados Financieros

La administración es responsable de la preparación y presentación razonable de los estadosfinancieros de conformidad con las NllF, y del control interno que la administración determine quees necesario para permitir la preparación de estados financieros que estén libres de errores deimportancia relativa, debido ya sea a fraude o error.

En la preparación de los estados financieros, la administración es responsable de evaluar lacapacidad de la Corporación para continuar como un negocio en marcha, revelando, segúncorresponda, los asuntos relacionados con la condición de negocio en marcha y utilizando la basede contabilidad de negocio en marcha, a menos que la administración tenga la intención de liquidarla Corporación o cesar sus operaciones, o bien no haya otra alternativa realista más que ésta.

Teléfono: (507) 208-0700Fax: (507) 263-9852lnternet: wnrw.kpmg.com

KPMG, una socìedad civ¡l panameña, y fìrma de la red de fìrmas miembros independiente deKPMG. afiliadas a KP¡/'lG lnlernational Cooperative ("KPI¡G lnternat¡onal"). una entidad suiza

Los encargados del gobierno corporativo son responsables de la supervisión del proceso deinformación financiera de la Corporación.

Responsabilidades del Auditor en Relación con la Auditoría de /os Esfados Financieros

Nuestros objetivos son obtener una seguridad razonable acerca de si los estados financieros en suconjunto, están libres de errores de importancia relativa, debido ya sea a fraude o error, y emitir uninforme de auditoría que contenga nuestra opinión. Seguridad razonable es un alto grado deseguridad pero no garantiza que una auditoría efectuada de conformidad con las NIA siempredetectará un error de importancia relativa cuando éste exista. Los errores pueden deberse a fraudeo error y se consideran de importancia relativa si, individualmente o de forma agregada, puedepreverse razonablemente que influyan en las decisiones económicas que los usuarios tomanbasándose en estos estados financieros.

Como parte de una auditoría de conformidad con las NlA, aplicamos nuestro juicio profesional ymantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

. ldentificamos y evaluamos los riesgos de error de importancia relativa en los estadosfinancieros, debido a fraude o error, diseñamos y aplicamos procedimientos de auditoríapara responder a dichos riesgos y obtenemos evidencia de auditoría que sea suficiente yapropiada para proporcionar una base para nuestra opinión. El riesgo de no detectar unerror de importancia relativa debido a fraude es más elevado que en el caso de un errorde importancia relativa debido a error, ya que el fraude puede implicar colusión,falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o laevasión del control interno.

Obtenemos entendimiento del control interno relevante para la auditoría con el fin dediseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero nocon el propósito de expresar una opinión sobre la efectividad del control interno de laCorporación.

Evaluamos lo apropiado de las políticas de contabilidad utilizadas y la razonabilidad de lasestimaciones contables y la correspondiente información revelada por la administración.

Concluimos sobre lo apropiado de la utilización, por la administración, de la base decontabilidad de negocio en marcha y, basándonos en la evidencia de auditoría obtenida,concluimos sobre si existe o no una incertidumbre de importancia relativa relacionada coneventos o condiciones que pueden generar dudas significativas sobre la capacidad de laCorporación para continuar como negocio en marcha. Si concluimos que existe unaincertidumbre de importancia relativa, se requiere que llamemos la atención en nuestroinforme de auditoría sobre la correspondiente información revelada en los estadosfinancieros o, si dichas revelaciones no son adecuadas, que modifiquemos nuestraopinión. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta lafecha de nuestro informe de auditoría. Sin embargo, eventos o condiciones futuraspueden causar que la Corporación deje de ser un negocio en marcha.

Evaluamos la presentación en su conjunto, la estructura y el contenido de los estadosfinancieros, incluyendo la información revelada, y si los estados financieros representanlas transacciones y eventos subyacentes de un modo que logran una presentaciónrazonable.

2

Nos comunicamos con los encargados del gobierno corporativo en relación con, entre otrosasuntos, el alcance y la oportunidad de ejecución planificados de la auditoría y los hallazgossignificativos de la auditoría, incluyendo cualquier deficiencia significativa del control interno queidentifiquemos durante la auditoría.

KPMG

21 de febrero de 2017Panamá, República de Panamá

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S.A.(Panamá, República de Panamá)

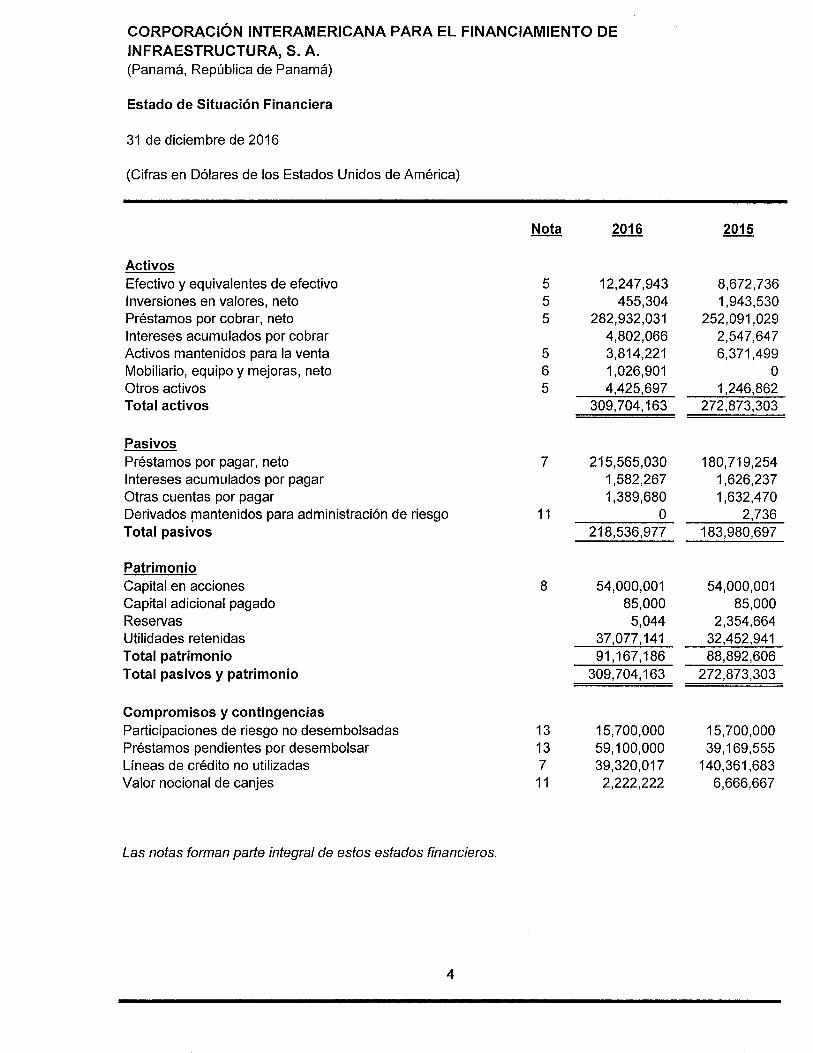

Estado de Situación Financiera

31 de diciembre de 2016

(Cifras en Dólares de los Estados Unidos de América)

ActivosEfectivo y equivalentes de efectivolnversiones en valores, netoPréstamos por cobrar, netolntereses acumulados por cobrarActivos mantenidos para la ventaMobiliario, equipo y mejoras, netoOtros activosTotal activos

PasivosPréstamos por pagar, netolntereses acumulados por pagarOtras cuentas por pagarDerivados mantenidos para administración de riesgoTotal pasivos

PatrimonioCapitalen accionesCapital adicional pagadoReservasUtilidades retenidasTotal patrimonioTotal pasivos y patrimonio

Nota 2016

12,247,943455,304

282,932,0314,802,0663,814,2211,026,9014,425,697

55

5

5

6

5

Compromisos y contingenciasParticipaciones de riesgo no desembolsadasPréstamos pendientes por desembolsarLíneas de crédito no utilizadasValor nocional de canjes

2015

8,672,7361,943,530

252,091,0292,547,6476,371,499

01,246,862

272,873,303

Las nofas forman pafte integral de esfos esfados financieros.

309,704,163

215,565,0301,582,2671,389,680

011

218,536,977

180,719,2541,626,2371,632,470

2,736

54,000,00185,0005,044

183,980,697

37,077,14191 ,1 67,1 86

309,704,163

13

137

11

54,000,00185,000

2,354,66432,452,94188,892,606

15,700,00059,100,00039,320,0172,222,222

272,873,303

15,700,00039,169,555

140,361,6836,666,667

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S.A.(Panamá, República de Panamá)

Estado de Utilidades lntegrales

Por el año terminado el 31 de diciembre de 2016

(Cifras en Dólares de los Estados Unidos de América)

lnqreso por interesesSobre efectivo y equivalentes de efectivoSobre inversiones en valoresSobre préstamos por cobrar

Total ingreso por intereses

Gasto por interesesSobre instrumentos derivadosSobre préstamos por pagar

Total gasto por intereseslngreso neto por intereses

Otros ingresos:Otros honorarios y comisiones

Totalotros ingresos

Utilidad operacional

Reversión de (provisión para pérdidas en préstamos)Pérdida por deterioro en inversiones en valoresPérdida por deterioro en activos mantenidos para la ventaGasto de depreciaciónGastos de personalOtros gastos ad ministrativos

Utilidad neta antes de impuesto sobre la rentalmpuesto sobre la renta - Reexpresado

Utilidad neta delaño

Otras utilidades integralesPartidas que son o pueden ser reclasificadas

a ganancias o pérdidas:Reserva para valor razonable:

Cambio neto en valor razonableMonto neto transferido a ganancias y pérdidas

Otras utilidades integrales del añoTotal utilidades integrales del año

Utilidad básica por acción

Nota 20'16

16,3120

20,439,49120,455,803

(10,563)(9,853,1 14)(9,863,677)10,592,126

7,730,5437,730,543

18,322,669

(845,326)(1,982,477)(3,235,e61)

(51,987)(4,838,251)(3,244,164\

4,124,503(1,203,688)2,920,815

2015

5,637661,233

18,81 1,31 1

19,478,181

Las nofas forman parfe integral de esfos esfados financieros.

(62,617)(8,046,704)(8,109,321)11,368,860

6,466,5396,466,539

17,835,399

800,946(5,557,813)(1,053,501)

0(4,366,3e6)(2,118,023\

5,540,612(3,692,784\1,847,B2B

5

5

56

l0

6,943494,252501,1 95

3,422,010

(468,74e)2,100,0541,631,305

0.05

3,479,133

0.03

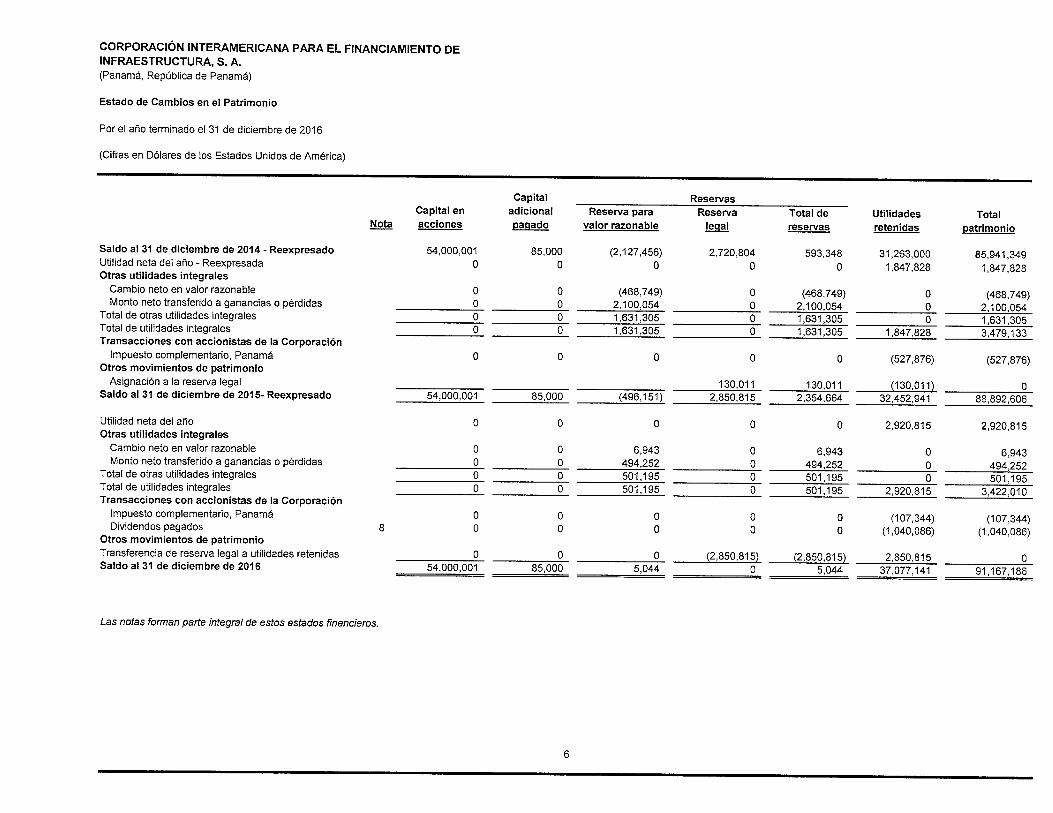

coRpoRAclóH tt¡teRarr¡ERtcANA pARA EL FtNANctAMtENTo DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Estado de Cambios en el Patrimonio

Por el año terminado el 31 de dic¡embre de 2016

(Cifras en Dólares de los Estados Unidos de América)

Saldo al 3l de diciembre de 2014 - ReexpresadoUtilidad neta del año - ReexpresadaOtras utilidades ¡ntegrales

Cambio neto en valor razonabteMonto neto transferido a ganancias o pérdidas

Total de otras utilidades iniegralesTotal de utilidades integralesTransacciones con acc¡on¡stas de la Corporación

lmpuesto complementar¡o, PanamáOtros movimientos de patrimonio

Asignación a la reserva legalSaldo al 3l de diciembre de 2015- Reexpresado

Utilidad neta del añoOtras ut¡lidades integrales

Cambio neto en valor razonableMonto neto transferido a ganancias o pérdidas

Total de otras utilidades ¡ntegralesTotal de utilidades integralesTransacciones con accionistas de la Corporación

lmpuesto complementario, PanamáD¡videndos pagados

Otros mov¡mientos de patrimonioTransferencia de reserva legal a utilidades retenidasSaldo al 31 de diciembre de 2016

Capital enNota acciones

54,000,0010

0

0

0

Capitaladicionalpaqado

85,0000

Las nofas forman parte ¡ntegral de esúos esfados financieros.

0

0

Reservas

valor razonable leqal reservas

(2,127,456) 2,720p04 593,348000

(468,749) 0 (46S,749)

54,000,001

0

0 2,100,054 0 2,100,054 00 1^631305 0 1^6ê1305

- 0o r$tpo5 o i^631pos

0

0

0

0

85,000

0

0

0

0

0

0

0

0 ______=_=q g (2,350,815) (2,850,815) 2,850,815 054,000,001 85,000 5,044 0 5,044 3? ,O?? J41 91 J 6?J 86

130.01 1 130.01 1 (130,01 1)(4r6J 5Ð 2'aso€i s

-z3s¿,oo

4 32,4s2,s41

0

0

0

6,943494,252501,195501,195

0 1,631,305 0 1,631,3050 1,631305 1,84?,8n X4?9J æ

0

0

Utilidadesretenidas

31,263,0001,847.828

U

0

0

0

0

0

0

Totalpatrimonio

85,941,3491,847,828

(468,74e)2,1 00,054

0

6,943494,252501 ,1 95501 ,1 95

00

(527,876)

0

0

2,920,815

0

0

0

2,920,815

(527,876)

0

88.892.606

o (107,344) (107,344)0 (1,040,086) (1,040,086)

2,920,815

6,943494,252501,195

3,422,010

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DE

INFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Estado de Flujos de Efectivo

Por el año terminado el 31 de diciembre de 2016

(Cifras en Dólaers de los Estados Unidos de América)

Flujos de efectivo de las actividades de operaciónUtilidad neta del añoAjustes por:(Reversión de) provisión para pérdidas en préstamos

Pérdida por deterioro en inversiones en valoresPérdida por deterioro en activos mantenidos para la ventaDepreciaciónlngreso neto por interesesGasto de impuesto sobre la renta - Reexpresado

Cambios en:Otros activosOtras cuentas por pagarDerivados mantenidos para administración de riesgoRepagos y prepagos de préstamosDesembolsos de préstamos

lmpuesto sobre la renta pagadolntereses recibidoslntereses pagados

Flujos de efectivo neto de las actividades de operación

Flujos de efectivo de Ias actividades de inversiónProducto de inversión en valoresAdquisición de mobiliario, equipo y mejoras

Flujos de efectivo neto de las actividades de inversión

Flujos de efectivo de las actividades de financiamientoProducto de préstamos por pagarRepagos sobre préstamos por pagar

lmpuesto complementarioDividendos pagados

Flujos de efectivo neto de las actividades de financiamiento

Aumento neto en efectivo y equivalentes de efectivoEfectivo y equivalentes de efectivo al inicio del añoEfectivo y equivalentes de efectivo al final del año

2016

2,920,815

845,3261,982,4773,235,961

51,987(10,5s2,126)

1,203,688

2015

1,847,828

(800,e46)5,557,813I,053,501

0

(1 1,368,860)3,692,784

(351,872)

(3,556,414)(558,6e6)

(2,736)103,035,583

(134,112,706)(35,194,969)

EI estado de flujos de efectivo debe ser leldo en conjunto con las notas que forman parte integralde /os esfados financieros.

7

(17,880)

1 , 1 99,971(742,76e)(28,07s)

94,204,707(r 28,597,938)

(33,964,104)

(1,181,942) (3,666,344)17 ,592,179 18,934,930(9,229,545) (8,241,221)7,180,692 7,027,365

(28,366,149) (26,954,619)

0

(1,078,888)(1,078,888)

152,750,000(118,582,326)

(107,344)(r,040,086)33,020,244

97,6290

97,629

112,886,600(82,444,239)

(527,876)0

3,575,2078,672,736

n,24?,943 8,612,?36

29,914,485

3,057,4955,615,241

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

31 de diciembre de 2016

(Cifras en Dólares de los Estados Unidos de América)

(1) Entidad que ReportaCorporación lnteramericana para el Financiamiento de lnfraestructura, S. A. (la Corporación oClFl) fue constituida de acuerdo a las leyes de la República de Costa Rica el 10 de agosto de2001 e inició operaciones en julio 2002. A partir del 4 de abril de 2011,|a Corporación fuelegalmente redomiciliada de acuerdo a las leyes de la República de Panamá.

La estructura de negocio de la Corporación se basa en un solo segmento, debido a que suprincipal línea de negocio es el otorgamiento de préstamos destinados a financiar proyectosde infraestructura en América Latina. Sin embargo, también ofrece otros servicios tales comoservicios de "Consultoría y Estructuración", los cuales no son evaluados como un segmentoseparado del negocio de la Corporación, sino que son evaluados en conjunto con lasactividades de préstamos.

Efectivo el 1 de julio de 2016, ClFl tomó la decisión de trasladar su sede de Arlington, Virginiaa la Ciudad de Panamá. La presencia en Panamá permitirá a la Corporación estar más cercade las operaciones en América Latina y el Caribe, las cuales son el ámbito central de susnegocios. Siendo Panamá un centro financiero importante en América Latina y el Caribe, y esun enclave logístico que permite acceso directo a la principalfuente de fondos de la región.

Las oficinas principales de la Corporación están localizadas en la Torre MMG, Piso 13,Oficina 134, Avenida Paseo Roberto Motta, Costa del Este, Ciudad de Panamá, República dePanamá.

Los estados financieros fueron autorizados para su emisión por la Administración de laCorporación el21 de febrero de 2017.

(21 Base de Preparación(a) Declaración de Cumplimiento

Los estados financieros han sido preparados de conformidad con las Normaslnternacionales de lnformación Financiera (NllF), según han sido emitidas por elConsejo de Normas lnternacionales de Contabilidad (IASB, por sus siglas en inglés).

(b) Base de MediciónEstos estados financieros han sido preparados sobre la base de costo histórico, exceptopor los instrumentos financieros derivados y ciertas inversiones en valores medidas avalor razonable.

(c) Moneda Funcional y de PresentacionEstos estados financieros son presentados en dólares de los Estados de Unidos deAmérica (US$), la cual es la moneda funcional de la Corporación.

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(21 Base de Preparación, continuaciónTodos los activos y pasivos de la Corporación están denominados en dólares de losEstados Unidos de América. Adicionalmente, las contribuciones de los accionistas y lasacciones comunes están denominadas en esa moneda.

Uso de estimaciones y juiciosLa preparación de estados financieros de conformidad con NllF requiere que laAdministración efectúe juicios, estimaciones y supuestos que afectan la aplicación depolíticas contables y las cifras reportadas de los activos, pasivos, ingresos y gastos. Losresultados reales pueden diferir de estas estimaciones.

Los estimados y decisiones subyacentes son revisados sobre una base continua. Lasrevisiones a las estimaciones contables son reconocidas en el periodo de revisión y encualquier periodo futuro afectado.

La información relacionada a las áreas significativas de incertidumbre de estimación yjuicios críticos al aplicar las políticas contables que tienen el efecto más significativo enlas cifras reconocidas en los estados financieros se detalla en las siguientes notas:

. Reserva parc pérdida en préstamos e intereses por cobrar - nota 5o Deterioro de activos mantenidos para la venta - nota 5. Derivados mantenidos para administración de riesgo - nota 11

. Valor razonable de los instrumentos financieros - nota 12

(3) Políticas de Contabilidad SignificativasLas políticas de contabilidad detalladas a continuación han sido aplicadas consistentemente atodos los períodos presentados en estos estados financieros.

(a) Transacciones en moneda extranjeraLa moneda funcional de la Corporación es el dólar de los Estados Unidos de América(US$), y todos los activos y pasivos son denominados en US$. En el caso de que laCorporación mantenga activos y pasivos denominados en monedas distintas al US$, laCorporación convierte el valor de estos activos y pasivos a US$ utilizando la tasa decambio vigente entre la moneda en la cual los activos y pasivos están denominados y elUS$ a la fecha de reporte. Las transacciones en moneda extranjera se convierten a latasa de cambio extranjera en la fecha de la transacción. Las ganancias o pérdidasproducto de la conversión son presentadas en ganancias o pérdidas.

(b) Efectivo y equivalenfes de efectivoEl efectivo y equivalentes de efectivo incluyen efectivo en caja, saldos sin restricciónmantenidos con bancos, y activos financieros altamente líquidos con vencimientosoriginales menores a tres meses, los cuales están sujetos a un riesgo de cambio pocosignificativo en su valor razonable, y son utilizados por la Corporación para laadministración de sus compromisos a corto plazo.

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Contabilidad Significativas, continuación(c) Activos y Pasivos Financieros

(i) ReconocimientoLa Corporación reconoce los préstamos por cobrar y por pagar en la fecha en quese originan. Las compras y ventas de los activos financieros son reconocidas en lafecha de transacción en la cual la Corporación se compromete a comprar o venderel activo. Todos los otros activos y pasivos financieros (incluyendo activos y pasivosa valor razonable con cambios en resultados) son reconocidos en la fecha detransacción en la cual la Corporación forma parte de los términos contractuales delinstrumento.

Los activos y pasivos financieros son medidos a valor razonable más los costos detransacción que son directamente atribuibles a la adquisición o emisión del activo opasivo financiero. Cuando una disminución en el valor razonable de un activofinanciero disponible para la venta ha sido reconocida en otras utilidades integrales yhay evidencia objetiva de que el activo está deteriorado, la pérdida acumulada queha sido reconocida en las otras utilidades integrales es reclasificada del patrimoniohacia ganancias o pérdidas como un ajuste de reclasificación, aun cuando el activofinanciero no haya sido dado de baja.

(ii) ClasificaciónLos préstamos originados son otorgados por la Corporación al proveer fondos aldeudor en calidad de préstamo, distintos a los estructurados que se constituyen conla intención de obtener ganancias a corto plazo.

Los activos disponibles para la venta son activos financieros que no son mantenidoscon el propósito de negociar o mantenerlos hasta el vencimiento.

Los activos mantenidos hasta su vencimiento son activos financieros con pagos fijoso determinables y vencimientos fijos que la Corporación tiene la intención ycapacidad de mantenerlos hasta su vencimiento.

Para los activos y pasivos clasificados a valor razonable con cambios en resultados,los cambios en el valor razonable son reconocidos directamente en ganancias opérdidas.

(iii) CompensaciónLos activos y pasivos financieros son compensados y el monto neto es presentadoen los estados financieros cuando la Corporación cuenta con un derecho legal paracompensar los montos y tiene la intención de liquidarlos sobre una base neta o derealizar el activo y liquidar el pasivo simultáneamente.

Los ingresos y los gastos son presentados sobre una base neta solo cuando espermitido por las NllF, o para ganancias y pérdidas que surgen de un grupo detransacciones similares.

10

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a Ios Estados Financieros

(3) Políticas de Contabilidad Significativas, continuación(iv) Medición de Costo Amortizado

El costo amortizado de un activo o pasivo financiero es el monto al cual el activo opasivo financiero es medido en el reconocimiento inicial, menos repagos de capital,más o menos la amortización acumulada utilizando el método de tasa de interésefectiva de cualquier diferencia entre el monto inicial reconocido y el monto alvencimiento, menos cualquier reducción por deterioro.

(v) Medición de valor razonableEl valor razonable es el precio que sería recibido por vender un activo o pagado portransferir un pasivo en una transacción ordenada entre participantes del mercadoprincipal en la fecha de medición, o en su ausencia, en el mercado más ventajoso alcual la Corporación tenga acceso a esa fecha. El valor razonable de un pasivorefleja el efecto del riesgo de incumplimiento.

Cuando es aplicable, la Corporación mide el valor razonable de un instrumentoutilizando un precio cotizado en un mercado activo para tal instrumento. Un mercadoes considerado como activo, si las transacciones de estos activos o pasivos tienenlugar con frecuencia y volumen suficiente para proporcionar información para fijarprecios sobre una base continua.

Cuando no existe un precio cotizado en un mercado activo, entonces la Corporaciónutiliza técnicas de valoración que maximizan el uso de datos de entrada observablesrelevantes y minimizan el uso de datos de entrada no observables. La técnica devaloración escogida incorpora todos los factores que los participantes del mercadotendrían en cuenta al fijar el precio de una transacción.

Si un activo o pasivo medido a valor razonable cuenta con precios de oferta ydemanda, entonces la Corporación mide los activos y las posiciones largas al preciode oferta y los pasivos y las posiciones cortas al precio de demanda.

El valor razonable de un depósito a la vista no es inferior al monto a pagar cuandose convierta en exigible, descontado desde la primera fecha en la que puedarequerirse el pago.

La Corporación reconoce las transferencias entre niveles de la jerarquía de valorrazonable alfinal del periodo de reporte durante el cual el cambio ha ocurrido.

(vi) ldentificación y medición del deterioroA cada fecha de reporte, la Corporación evalúa si existe evidencia objetiva de queactivos financieros no reconocidos al valor razonable con cambios en resultadosestén deteriorados. Un activo o un grupo de activos financieros están deterioradoscuando hay evidencia objetiva que demuestra que un evento de pérdida ha ocurridoposterior a su reconocimiento inicial del activo(s) y el evento de pérdida tiene unimpacto en los flujos de efectivo futuros del activo que puedan ser estimadosconfiablemente. La evidencia objetiva puede incluir.

11

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Contabilidad Significativas, continuaciónr Dificultad financiera significativa del deudor o emisor;

o Incuffiplimiento en el pago o morosidad por parte del deudor;

r restructuración de un préstamo o anticipo por la Corporación en términos que enotro caso no hubiera otorgado;

. indicios de que el deudor o emisor entrará en bancarrota;

. la desaparición de un mercado activo para un valor; o

. datos observables relacionados a un grupo de activos tales como cambiosadversos en el estado de pago de los deudores o emisores en el grupo, o datoseconómicos correlacionados con el grupo.

Adicionalmente, para una inversión en acciones, una desmejora significativa yprolongada en el valor razonable por debajo de su costo es evidencia objetiva dedeterioro.

Las pérdidas por deterioro sobre inversiones en valores disponibles para la ventason reconocidas al reclasificar las pérdidas acumuladas en la reserva para valorrazonable en el patrimonio a ganancias o pérdidas. La pérdida acumulada que esreclasificada del patrimonio a ganancias o pérdidas es la diferencia entre el costo deadquisición, neto de cualquier repago y amortización a capital, y el valor razonableactual, menos cualquier pérdida por deterioro reconocida previamente en gananciaso pérdidas. Los cambios en deterioro atribuibles a la aplicación del método de tasade interés efectiva son reflejados como componente del ingreso por intereses.

Si, en un periodo posterior, el valor razonable de un instrumento de deudadeteriorado clasificado como disponible para la venta aumentara y el aumentoestuviera objetivamente relacionado con un evento ocurrido después de que lapérdida por deterioro fuera reconocida, entonces la pérdida por deterioro sereversará a través de ganancias o pérdidas; de lo contrario, cualquier aumento en elvalor razonable es reconocido en otras utilidades integrales (OUl). Lasrecuperaciones posteriores en el valor razonable de una inversión de capitalclasificada como disponible para la venta son reconocidas siempre en OUl.

(vii) Baja en cuentasUn activo financiero es dado de baja cuando la Corporación pierde control sobre losderechos contractuales que componen el activo. Esto ocurre cuando los derechosson realizados, expiran, o son cedidos. Un pasivo financiero es dado de baja cuandoéste se extingue.

(d) Derivados mantenidos para administración de riesgo y contabilidad de coberturaLa Administración usa instrumentos financieros derivados como parte de susoperaciones. Estos instrumentos son reconocidos a valor razonable en el estado desituación financiera.

12

CORPORACIÓN INTERAMERIGANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Gontabilidad Significativas, continuaciónLa Corporación designa ciertos derivados mantenidos para administración de riesgocomo instrumentos de cobertura en relaciones que califican para cobertura. En elreconocimiento inicial de la cobertura, la Corporación documenta formalmente larelación entre el instrumento de cobertura y la partida cubierta, incluyendo el objetivo deadministración de riesgo y la estrategia al realizar la cobertura, junto con el método quese utilizará para evaluar la efectividad de la relación de cobertura. La Corporaciónrealiza una evaluación, tanto al inicio de la relación de cobertura así comomensualmente, para determinar si el instrumento de cobertura se espera que seaaltamente efectivo en compensar los cambios en el valor razonable o los flujos deefectivo de la respectiva partida cubierta durante el periodo para el cual la coberturaesta designada, y si los resultados reales de cada cobertura se encuentra dentro de unrango de 80-125 por ciento.

Cuando un derivado es designado como un instrumento de cobertura del cambio envalor razonable de un activo o pasivo reconocido o un compromiso en firme que pudieseafectar ganancias o pérdidas, los cambios en el valor razonable del derivado sonreconocidos inmediatamente en ganancias o pérdidas junto a los cambios en el valorrazonable de la partida cubierta que son atribuibles al riesgo cubierto (en la misma líneaen el estado de resultados integrales que para la partida cubieda).

Si el derivado de cobertura expira, es vendido, finalizado o ejercido, o la cobertura ya nologra cubrir los criterios para la cobertura contable del valor razonable, o la designaciónde la cobertura es revocada, entonces la cobertura contable es descontinuadaprospectivamente. Cualquier ajuste hasta el momento de descontinuación de unapartida cubierta para la cual el método de tasa de interés efectiva es utilizado, seamortiza en ganancias o pérdidas como parte de la tasa de interés efectiva recalculadasobre la vida remanente de la partida.

(e) lnversiones en valoresLas inversiones en valores son clasificadas en la fecha de compra con base en lahabilidad e intención de la Administración de venderlas o mantenerlas hasta suvencimiento. La Corporación clasifica sus inversiones en valores de la siguiente forma:

Valores a valor razonable con cambios en qanancias o pérdidas:Las inversiones en valores a valor razonable con cambios en ganancias o pérdidas sonactivos y pasivos financieros para los cuales los cambios en valor razonable sonreconocidos directamente en ganancias o pérdidas. Una inversión en valores esclasificada a valor razonable con cambios en ganancias o pérdidas si es mantenida paranegociar o es designada de esta manera en el reconocimiento inicial o si la Corporaciónadministra las inversiones y toma decisiones de compra y venta basadas en su valorrazonable.

13

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) PolíticasdeContabilidad Significativas, continuaciónValores disponible para la venta:Los valores disponibles para la venta son adquiridos por la Corporación con la intenciónde mantenerlos por un plazo indefinido pero se pueden vender en respuesta a lasnecesidades de liquidez, a los cambios en las tasas de interés, las tasas de cambio demoneda, o los precios de mercado de las acciones. Las inversiones en valoresdisponibles para la venta son activos financieros que no son clasificados como valores avalor razonable con cambios en ganancias o pérdidas o valores mantenidos hasta suvencimiento. Estos valores son medidos a su valor razonable y los cambios en el valorson reconocidos directamente en el patrimonio.

El ingreso por intereses es reconocido en ganancias o pérdidas utilizando el método detasa de interés efectiva. El ingreso por dividendos es reconocido en ganancias opérdidas cuando la Corporación tiene derecho sobre el dividendo. Las ganancias opérdidas por cambio de moneda extranjera sobre inversiones en valores de deudadisponibles para la venta son reconocidas en ganancias o pérdidas. Las pérdidas pordeterioro son reconocidas en ganancias o pérdidas.

Otros cambios en valor razonable, distintos a pérdidas por deterioro, son reconocidosen OUI y presentados en la reserva para valor razonable dentro del patrimonio. Cuandola inversión es vendida, la ganancia o pérdida acumulada en patrimonio es reclasificadaa ganancias o pérdidas.

Valores mantenido hasta su vencimientoLos valores mantenidos hasta su vencimiento son activos financieros no derivados conpagos fijos o determinables y vencimientos fijos que la Corporación tiene la intención yla habilidad de mantener hasta su vencimiento.

(f) Préstamos por cobrarLos préstamos por cobrar son activos financieros no derivativos con pagos fijos odeterminables que no se cotizan en un mercado activo, los cuales se originangeneralmente al proveer fondos a deudores en calidad de préstamos. Los préstamosson medidos inicialmente a su valor razonable más los costos de originación y medidossubsecuentemente a costo amortizado utilizando el método de tasa de interés efectiva,excepto cuando la Corporación elige reconocer los préstamos y anticipos a valorrazonable con cambios en ganancias o pérdidas.

(g) Reserva para pérdida en préstamosLos préstamos son definidos como operaciones relacionadas a cualquier tipo deinstrumento o documento subyacente, excepto inversiones en valores, en donde elriesgo de crédito es asumido por la entidad, ya sea al proveer o comprometerse aproveer fondos o facilidades de crédito, adquiriendo derechos de cobro, o garantizandoque las terceras partes cumplirán con sus obligaciones.

14

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Contabilidad Significativas, continuaciónAl momento de determinar la reserva para pérdidas en préstamos, la Corporación aplicasu propio sistema de calificación de riesgo de crédito que toma en cuenta lo siguiente:tipo de industria, vulnerabilidad a las fluctuaciones en el cambio de moneda extranjera,posición competitiva, estructura financiera, riesgo país, etc. El sistema considera lasituación financiera actual y proyectada de los deudores, su capacidad de pago, lacalidad y liquidez de la garantía, y otros factores que pudiesen afectar el repago decapital e intereses. El sistema es una herramienta adicional para determinar si existeevidencia objetiva de que un activo financiero o grupo de activos financieros estédeteriorado. La reserva para pérdidas en préstamos aumenta cuando una provisiónpara pérdidas en préstamos es establecida. La provisión para pérdida en préstamos esreportada en ganancias o pérdidas.

La Administración considera que la reserva para pérdidas en préstamos representa unaestimación razonable de las pérdidas por deterioro de préstamos incurridas en cadafecha de reporte.

(h) Activos mantenidos para la ventaLos activos no corrientes, son clasificados como mantenidos para la venta si esaltamente probable que sean recuperados principalmente a través de la venta en lugarde ser recuperados mediante su uso continuo. Tales activos son generalmente medidosal más bajo entre su valor en libros y su valor razonable menos los costos de venta. Laspérdidas por deterioro en la clasificación inicial como mantenidos para la venta y lasganancias o pérdidas subsecuentes son reconocidas en ganancias o pérdidas. LaCorporación revisa el valor en libros de sus activos mantenidos para la venta paradeterminar si existe algún indicio de deterioro. En el caso de que exista algún indicio, seestima el monto recuperable del activo. El valor recuperable de un activo es el más altoentre su valor en uso y su valor razonable menos costos de venta. Una pérdida pordeterioro es reconocida si el valor en libros del activo excede su valor recuperable.

(i) Mobiliario, EquÌpo y MejorasEl mobiliario, equipo y mejoras son utilizados en las oficinas de la Corporación. Estosactivos son presentados a su costo histórico menos depreciación acumulada yamortización. El costo histórico incluye el gasto que es directamente atribuible a laadquisición del activo.

Los costos subsecuentes son incluidos en el valor en libros del activo o reconocidoscomo un activo separado, según aplique, solo cuando existe la posibilidad de que laCorporación obtendrá los beneficios económicos futuros asociados con la propiedad, yel costo pueda ser medido confiablemente. Los costos considerados como reparacionesy mantenimiento son reconocidos en ganancias o pérdidas durante el periodo en el cualse incurren.

Los gastos de depreciación y amortización son reconocidos en ganancias o pérdidasbajo el método de línea recta considerando la vida útil de los activos. La vida útilestimada de los activos es resumida a continuación:

15

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) PolíticasdeGontabilidadSignificativas, continuación

El equipo es evaluado por deterioro siempre y cuando eventos o cambios en lascircunstancias indiquen que el valor en libros no pueda ser recuperable.

El valor en libros de un activo es ajustado a su valor de recuperación si el valor en librosdel activo es mayor que su valor estimado de recuperación. El valor de recuperación esel mayor entre su valor en uso y su valor razonable menos costos de venta.

(j) Otras cuentas por pagarLas otras cuentas por pagar están registradas a su costo amortizado.

(k) ProvisionesUna provisión es reconocida en el estado de situación financiera cuando la Corporaciónha adquirido una obligación legal como resultado de un evento pasado, y es probableque una salida de beneficios económicos sea requerida para liquidar la obligación. Laprovisión se aproxima al valor de liquidación; sin embargo, el monto final puede variar.El monto estimado de la provisión es ajustado en cada fecha de reporte, afectandodirectamente las ganancias o pérdidas.

(l) lmpuesto sobre la rentaEl impuesto sobre la renta estimado es el impuesto a pagar sobre la renta gravable delaño, utilizando las tasas de impuesto vigentes a la fecha de reporte y cualquier otroajuste del impuesto sobre la renta de años anteriores.

El impuesto sobre la renta diferido representa el monto de impuestos por pagar ylo porcobrar en años futuros, que resulta de diferencias temporarias entre los saldos en librosde cada activo y pasivo para reportes financieros y los saldos para propósitos fiscales,utilizando las tasas impositivas que se esperan aplicar a las diferencias temporariascuando sean reversadas, basándose en las leyes que han sido aprobadas o a punto deser aprobadas a la fecha de reporte. Estas diferencias temporarias se espera seránreversadas en años futuros. Si se determina que el impuesto diferido no se realizará enlos años futuros, el impuesto diferido será total o parcialmente reducido. La Corporaciónno ha reconocido ningún impuesto diferido activo o pasivo al 31 de diciembre de 2016.

(m) Reconocimiento de ingresos y gasfos(i) lngresos y gastos por intereses

Los ingresos y gastos por intereses son reconocidos en ganancias o pérdidasconforme se incurren, considerando el método de tasa de interés efectiva. Losingresos y gastos por intereses incluyen la amortización de cualquier prima o

descuento durante el periodo de vigencia del instrumento hasta su vencimiento.

MejorasMobiliario y equipo

5 años4-5 años

16

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Contabilidad Significativas, continuación(ii) lngresos y gastos por honorarios y comisiones

Los ingresos y gastos por honorarios y comisiones que son integrales para lamedición de la tasa de interés efectiva de un activo y pasivo financiero se incluyenen la medición de la tasa de interés efectiva. Cuando una comisión es diferida, sereconoce durante el periodo de vigencia del préstamo.

Otros ingresos por honorarios y comisiones son incluidos en otros ingresos deoperación, los que provienen de servicios que provee la Corporación, incluyendoservicios de consultoría y honorarios por desembolsos, y son reconocidos a medidaque los servicios relacionados se lleven a cabo.

Otros gastos por honorarios y comisiones son incluidos en otros gastosadministrativos y se relacionan principalmente con transacciones y honorarios porservicios, los cuales son reconocidos a medida que el servicio es recibido.

(n) lngreso neto de otros instrumentos financieros a valor razonable con cambios enganancias o pérdidasEl ingreso neto proveniente de otros instrumentos financieros a valor razonable concambios en ganancias o pérdidas se relaciona con derivados no negociablesmantenidos para administración de riesgo que no forman parte de una relación decobertura y activos y pasivos financieros designados a valor razonable con cambios enganancias o pérdidas, e incluye todos los cambios realizados y no realizados del valorrazonable.

(o) /nferesesLos ingresos y gastos por intereses son reconocidos en ganancias o pérdidas utilizandoel método de tasa de interés efectiva. La tasa de interés efectiva es la tasa quedescuenta exactamente los pagos de efectivo futuros a través de la vida esperada delactivo o pasivo financiero (o cuando sea apropiado, un periodo más corto) a su valor enlibros. Al calcular la tasa de interés efectiva, la Corporación estima los flujos de efectivofuturos considerando todos los términos contractuales del instrumento financiero, perono toma en cuenta las pérdidas crediticias futuras.

El cálculo de la tasa de interés efectiva incluye costos de transacción y honorarios queson parle integral de la tasa de interés efectiva. Los costos de transacción incluyencostos atribuibles a la adquisición o emisión de un activo o pasivo financiero.

(p) Utilidad básica por acciónLa Corporación presenta datos de utilidad básica por acción (UBA) para sus accionescomunes. La UBA es calculada al dividir la utilidad o pérdida que es atribuible a losaccionistas comunes de la Corporación entre el promedio ponderado del número deacciones comunes durante el periodo.

(q) Nuevas normas e interpretaciones aun no adoptadasA la fecha de reporte, hay normas, enmiendas, e interpretaciones que no son efectivaspara el periodo terminado el 31 de diciembre de 2016 y, consecuentemente, no han sidoaplicadas en la preparación de estos estados financieros.

17

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Políticas de Contabilidad Significativas, continuación. La versión final de la NllF 9 lnstrumentos Financieros: Reconocimiento y

Medición fiulio de 2014) completa el proyecto de reemplazo de la NIC 39. NllF Iincluye, entre otros aspectos, guías revisadas para la clasificación y medición delos activos financieros, incluyendo un nuevo modelo de pérdida de créditoesperada para el cálculo de deterioro sobre activos financiero, y los nuevosrequerimientos para contabilidad de cobertura en general. También continúa lasguías sobre el reconocimiento y dada de baja de instrumentos financieros de laNtc 39.

La fecha efectiva para la aplicación de la NllF 9 es para períodos anuales queinicien en o a partir del 1 de enero de 2018. Sin embargo, esta Norma puede seradoptada en forma anticipada.

¡ NllF 15 lngresos de Contratos con Clientes, establece un marco integral paradeterminar cómo, cuánto y el momento cuando el ingreso debe ser reconocido.Esta Norma reemplaza las guías existentes, incluyendo la NIC 18 Ingresos deActividades Ordinarias, NIC 11 Contratos de Construcción y la ClNllF 13Programas de Fidelización de Clientes.

La NllF 15 es efectiva para los períodos anuales que inicien en o después del 1

de enero de 2018, con adopción anticipada permitida.

La Corporación está evaluando el posible impacto de estas normas en sus estadosfinancieros. Dada la naturaleza de las operaciones de la Corporación, se espera queestas normas tengan un impacto importante en sus estados financieros.

El 13 de enero de 2016, el IASB emitió una nueva norma, NllF 16, Arrendamienfos, quereemplaza la actual NIC 17 Arrendamientos. La NllF 16 elimina la clasificación actual delos arrendamientos, ya sea como arrendamientos operativos o arrendamientosfinancieros para el arrendatario. En su lugar, todos los arrendamientos son reconocidosde forma similar a los arrendamientos financieros bajo la NIC 17. Los arrendamientosse miden al valor presente de los pagos futuros de arrendamiento y se presentan ya seacomo activos arrendados (activos por derecho de uso) o junto con propiedades,mobiliario y equipo. La NllF 16 es efectiva para los períodos anuales que inicien en odespués del 1 de enero de 2019. La adopción anticipada es permitida para entidadesque también adopten la NllF 15 - lngresos de Contratos con Clientes.

A la fecha de reporte, la Corporación no ha realizado una evaluación del impacto queesta norma tendrá sobre sus estados financieros.

18

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(4) Saldos y transacciones con partes relacionadasPara el periodo terminado el 31 de diciembre de 2016, la Corporación realizó transaccionescon pades que son consideradas relacionadas.

Las siguientes partidas fueron incluidas en el estado de situación financiera y el estado deresultados integrales, y sus efectos son los siguientes:

Tipo de entidad

Ëntidades legales Partes relacionadas

Relación

2015Pasivos - Gasto por

Préstamos e lntereses sobrelntereses por Préstamos por

Tipo de entidad Relación Pasar Paqar

Entidades legales Partes relacionadas 4l-53fuL8i 1J29'202

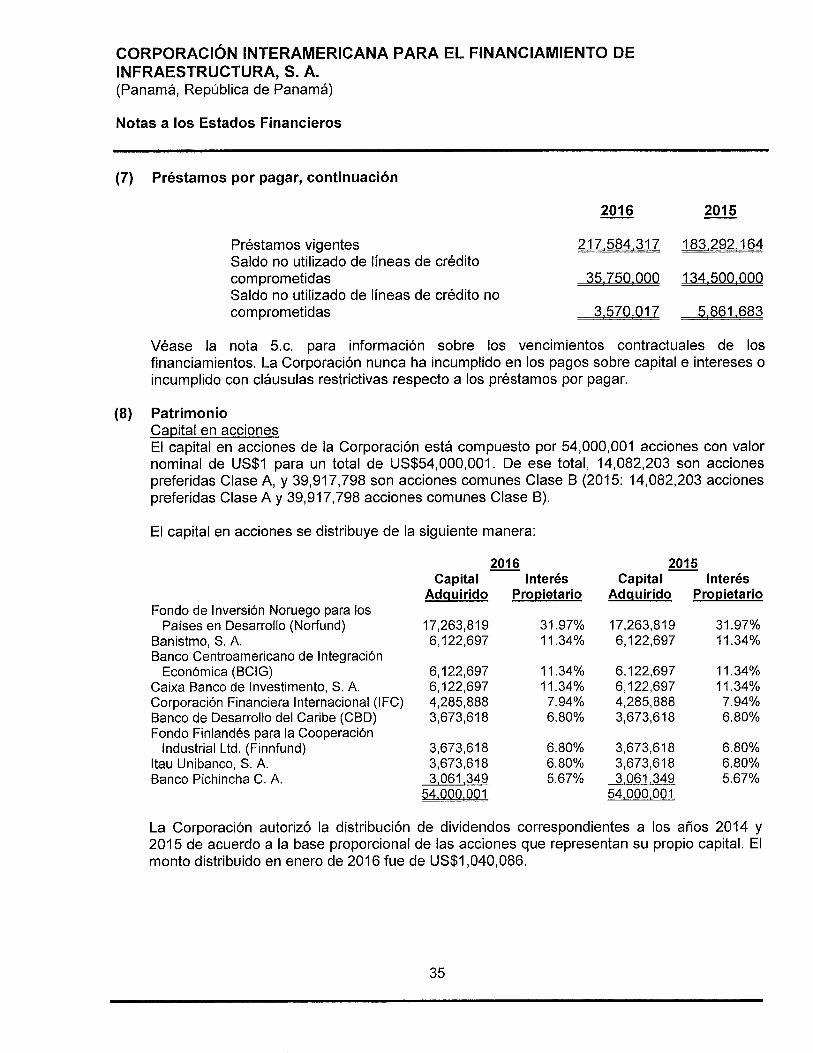

La Corporación tiene acceso a US$3,570,017 (2015. US$5,861,683) en líneas de créditocomprometidas y no comprometidas pendientes por desembolsar con partes relacionadas.

Los miembros de la Junta Directiva han recibido una remuneración por US$80,500 (2015:US$62,750) por asistir a las reuniones celebradas durante el año.

Al 31 de diciembre de 2016, el gasto de personal incluye salarios y beneficios pagados aejecutivos claves por la suma de US$883,140 (2015: US$823,523).

En adición a los salarios de empleados, la Corporación provee los siguientes beneficios atodos los empleados de tiempo completo:

(a) Todos los empleados de tiempo completo participan en los siguientes planes de seguro, amenos que presenten prueba de cobertura equivalente:

. Seguro médico

. Seguro por incapacidad

. Seguro de viaje.

(b) Plan de contribución de retiro (Simple PCR): Los empleados pueden contribuir conUS$12,500, monto que es revisado anualmente (2015: US$12,500), mientras que laCorporación contribuye con 3o/o (2015: 3%) del salario anual base de cada empleado. LaCorporación hace las contribuciones a un administrador de fondo independiente, y lasreconoce como gastos conforme se incurren. La Corporación no tiene compromisosfuturos para administrar los fondos contribuidos.

La política interna de la Corporación no permite que se otorguen préstamos a sus empleados.

19

Depósitosa la Vista

_Æ4J32

2016Pasivos -

Préstamos elntereses por

Pagar

35J90*670

lngreso porlntereses sobre

Depósitospor Cobrar

**-9¿39

Gasto porlntereses sobrePréstamos por

Paqar

tullg*etrB

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

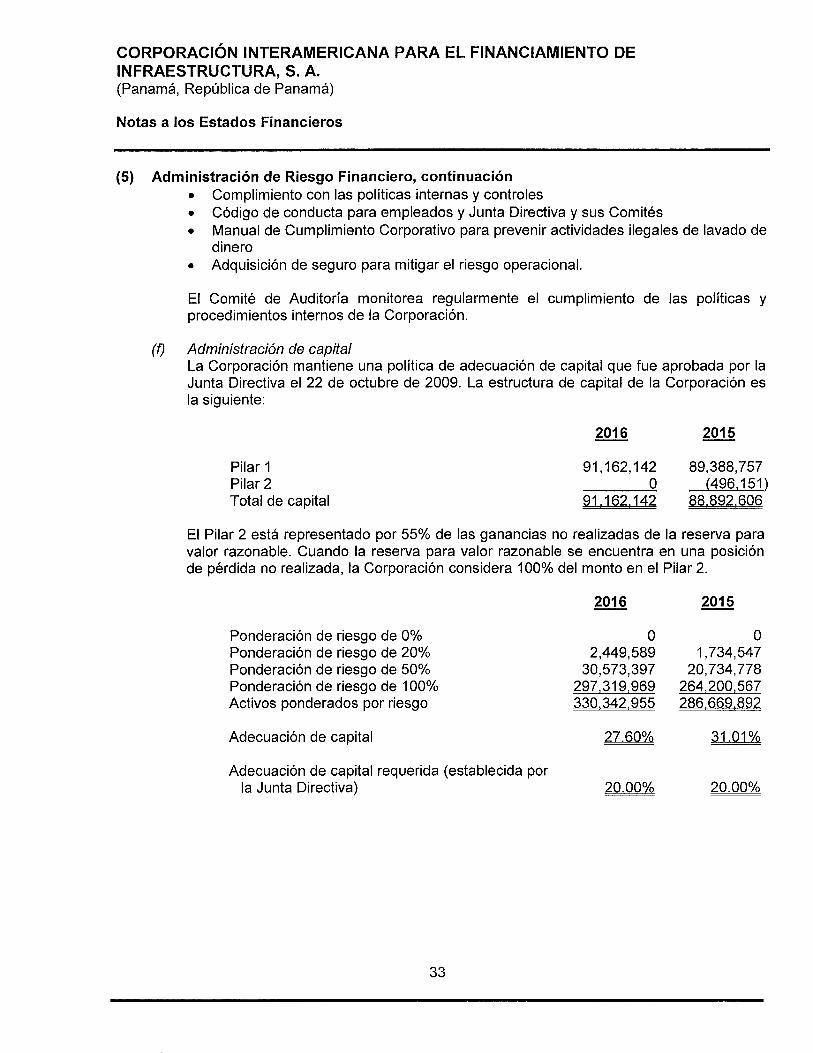

(5) Administración del Riesgo FinancieroEn el curso normal de las operaciones, la Corporación está expuesta a diferentes tipos deriesgos financieros, que son minimizados por medio de la aplicación de políticas yprocedimientos de administración de riesgo. Esas políticas cubren los riesgos de crédito,liquidez, mercado, y operacional.

Marco de administración de riesgoLa Junta Directiva de la Corporación (la Junta) tiene responsabilidad general de establecer yvigilar el marco de administración de riesgo. Para tales propósitos, la Junta revisa y apruebalas políticas de la Corporación y creó el Comité de Crédito y el Comité de Auditoría; ambosreportan regularmente a la Junta y están compuestos por miembros de la Junta y miembrosindependientes.

Las políticas de administración de riesgo de la Corporación son establecidas para identificar yanalizar los riesgos que la Corporación enfrenta y para establecer apropiados límites deriesgo y controles. Las políticas de administración de riesgos y los controles son revisadosregularmente para adaptarse y reflejar los cambios en las condiciones del mercado y en losproductos y servicios ofrecidos. La Corporación provee entrenamiento periódico a susempleados en cuanto a, normas de administración y procedimientos internos diseñados paradesarrollar un ambiente de control y disciplina en el cual todos los empleados comprendansus roles y responsabilidades.

El Comité de Auditoria monitorea el cumplimiento de las políticas y controles establecidos porla Corporación y evalúa la efectividad del marco de administración de riesgo. El Comité deAuditoría es apoyado en su rol por el Vicepresidente de Finanzas, quien periódicamenterevisa los controles internos y procedimientos y reporta los resultados al Comité de Auditoría.

(a) Riesgo de créditoEl riesgo de crédito es el riesgo de que el deudor o emisor de un instrumento financieropropiedad de la Corporación no cumpla con una obligación completa y oportuna segúnlos términos y condiciones originalmente pactados al momento de adquirir el activo. Elriesgo de crédito está principalmente asociado a las carteras de préstamos einversiones en valores (bonos), y está representado por el valor en libros de los activosen el estado de situación financiera.

(b) Portafolio líquidoClFl invierte su portafolio líquido para dar prioridad a la seguridad, liquidez yrentabilidad, utilizando los siguientes criterios:

. El horizonte de inversión es hasta 1 año.

. En instrumentos:- Con una emisión mínima o tamaño programado de emisión de US$200 millones

(para asegurar liquidez en un mercado secundario), excluyendo papelescomerciales de Panamá (Valores Comerciales Negociables - VCN), cuyo tamañode emisión mínima es de US$50 millones de acuerdo a lo aprobado por laSuperintendencia del Mercado de Valores de Panamá (SMV).

20

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuación- De emisores ubicados en países con calificación de al menos BB+/Ba1 por parte

de una de las agencias calificadoras de riesgo principales (Moody's, Standard &Poor's, Fitch Ratings, lnc.).

- Con calificación nacional de mínimo A o calificación internacional de BBB-/Baa3(largo plazo) o F2lP-2 (corto plazo).

. Excluyendo los depósitos a la vista, la exposición a un solo emisor que no debeexceder del lO% del patrimonio total de ClFl.

. No más del 25o/o del portafolio líquido puede ser invertido en países con calificaciónmenor a BBB-.

. Todas las inversiones deben ser denominados en US$ o en la moneda local,considerando que una institución financiera con una calificación de riesgointernacional de AA- tenga cobertura en contra del riesgo de tasa de cambio demoneda (e.9., canje de moneda).

e 25Vo del valor nominal de la inversión en el portafolio líquido será incluido en laexposición global de la cartera de préstamos del país.

. Para depósitos a plazo, no aplica un mínimo para la emisión o tamaño programadode emisión.

Porfafolio de I nversionesLa inversión en cualquier valor del portafolio, al momento de compra, deberá tener,como mínimo, una calificación de riesgo a largo-plazo de moneda extranjera de "BB-"por parte de Moody's, Standard & Poor's, o Fitch Ratings, lnc. A pesar de la políticainterna que limita el portafolio de inversiones a un máximo de 75o/o del total depatrimonio, la intención de la Corporación es mantener el portafolio de inversiones almínimo o en cero. Para efectos de reporte, la Corporación consolida todos loselementos relacionados a la exposición del riesgo de crédito, por ejemplo el riesgo decrédito por unidad económica, riesgo país y riesgo por sector. La Corporación debetener la intención en firme de comprar y mantener una inversión en valores hasta suvencimiento o por plazo indefinido hasta que sean vendidos en respuesta a lasnecesidades de liquidez de acuerdo al Plan de Contingencia de Liquidez, según lodefinido en la política de liquidez. El portafolio de inversiones en valores no seráutilizado para negociar o para propósitos especulativos.

Al 31 de diciembre de 2016, la concentración de riesgo de crédito por sector y países seencuentra dentro de los límites establecidos por la Corporación. No hay concentraciónsignificativa de riesgo de crédito por unidad económica, sector o país. La exposiciónmáxima de riesgo de crédito es representada por el valor nominal de cada activofinanciero.

21

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

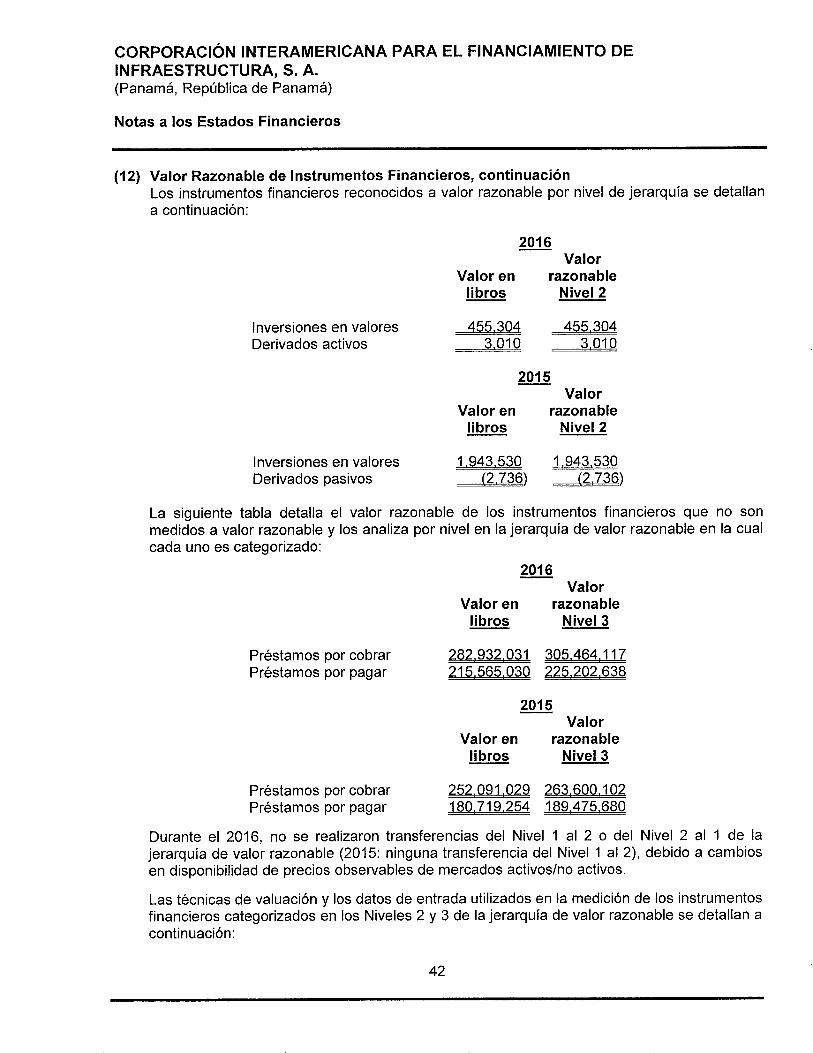

(5) Administración de Riesgo Financiero, continuaciónLos préstamos por cobrar e inversiones en valores se detallan a continuación:

Préstamos e inversiones en valores. neto 20'16 20'15

Portafolio de inversiones disponibles para la venta:Valor nominal 8,094,270 8,094,270Descuentos, neto 0 (184,176)Pérdidas por deterioro en inversiones en valores (7,638,966) (5,472,313)Pérdida no realizada, neta 0 (494,251)

lnversiones en valores, neto 455,304 1,943,530

Préstamos corrientesPréstamos morososTotal préstamosReserva para pérdidas en préstamoslngresos diferidosPréstamos, neto

Total de préstamos e inversiones (valor nominal) __2W-185*469 265*05l*1_05Total de préstamos e inversiones, neto __283J8¿335 254034é59

El portafolio de préstamos total incluye financiamiento garantizado con bonos por untotal de US$3,299,664 (2015: US$3,888,603).

La Corporación tiene una política para otorgar extensiones de pagos, y pararestructuración, renegociación, y refinanciamiento de préstamos. Las extensiones depagos aplican solo cuando el deudor experimenta dificultades temporales y será capazde reanudar los pagos en el corto plazo de acuerdo a los términos originales acordados.La reestructuración y el refinanciamiento son considerados como parte del marco deevaluación integral de riesgo de crédito, considerando que un esfuerzo colectivo esrealizado por todos los acreedores participantes y tanto los propietarios como losacreedores compartirán equitativamente la carga de la deuda.

La Corporación tiene una política de castigo que requiere que los préstamos einversiones deteriorados sean monitoreados continuamente para determinar laprobabilidad de su recuperación, ya sea por medio de la adjudicación de las garantías afavor de la Corporación o a través de la restructuración financiera. Un préstamodeteriorado es castigado cuando el Comité de Crédito determina que el préstamo oinversión es irrecuperable o decide que su valuación no justifica el reconocimientocontinuo como activo.

289,091,199 249,956,8950 7,000,000

289,091,199 256,956,895(4,765,658) (3,920,332)(1 ,393.510) (g¿S,Se¿¡

__282_932p31 252_091*029

22

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónLa Corporación ha desarrollado un Sistema de Calificación de Riesgo de Créditobasado en el método de calificación Altman Z score adaptado para mercadosemergentes. El método identifica ciertos factores claves basados en el desempeñofinanciero de la compañía para determinar la probabilidad de pérdida, y combinar oponderarlos en un puntaje cuantitativo. Ese sistema también incluye informacióncuantitativa y factores cualitativos que afectan los proyectos de infraestructura y losmercados emergentes. Los resultados consideran información relevante tal como elriesgo de tasa de cambio de moneda extranjera, competencia, análisis de proyectos, yriesgo país.

Al 31 de diciembre de 2Q16, la calificación de riesgo promedio del portafolio depréstamos es B+ QA15: BB-) basado en las normas de la Corporación, que nonecesariamente son comparables con las normas de calificación de riesgo de créditointernacionales.

La calificación de riesgo del portafolio se detalla a continuación:

2016

Calificación de Riesqo

AAA / A-BBB+ / BBB-BB+ / BB-B+/B-<= CCC+

2015

Calificación de riesgo

AAA / A-BBB+ / BBB-BB+ / BB-B+/B-<= CCC+

Bruto

913,04314,764,211

109,201 ,538153,912,40710,300,000

289.091 ,199

Préstamos

Neto (*)

913,04314,764,211

108,989,875150,485,917

9,172,495284.325,541

f) Neto de reserva por deterioro

Al 31 de diciembre de 2016, la Corporación no mantiene préstamos morosos (2015: unpréstamo moroso por US$7,000,000, el cual presentaba 16 días de morosidad).

Para garantizar algunos de los préstamos por pagar, al 31 de diciembre de 2016, laCorporación dio como garantía a los acreedores el derecho a flujos de efectivoderivados de ciertos préstamos por cobrar otorgados por la Corporación; estos flujos deefectivo de ciertos préstamos e inversiones en valores representan el 49.07o/o (2015:45.30%) del total de los activos.

23

Bruto

6,867,27722,829,44557,474,656

165,885,5173,900,000

256-956.895

lnversiones en valoresValor

Nominal

0000

8.094.270g_094_n0

Préstamos

Neto (*)

6,867,27722,829,44557,377,713

162,250,0883,712,040

253.036563

Neto (*)

0000

455,304455_304

Inversiones en valoresValor

Nominal

0000

8.094.2708_og4_uo

Neto (*)

0000

1,943,5301p43é30

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

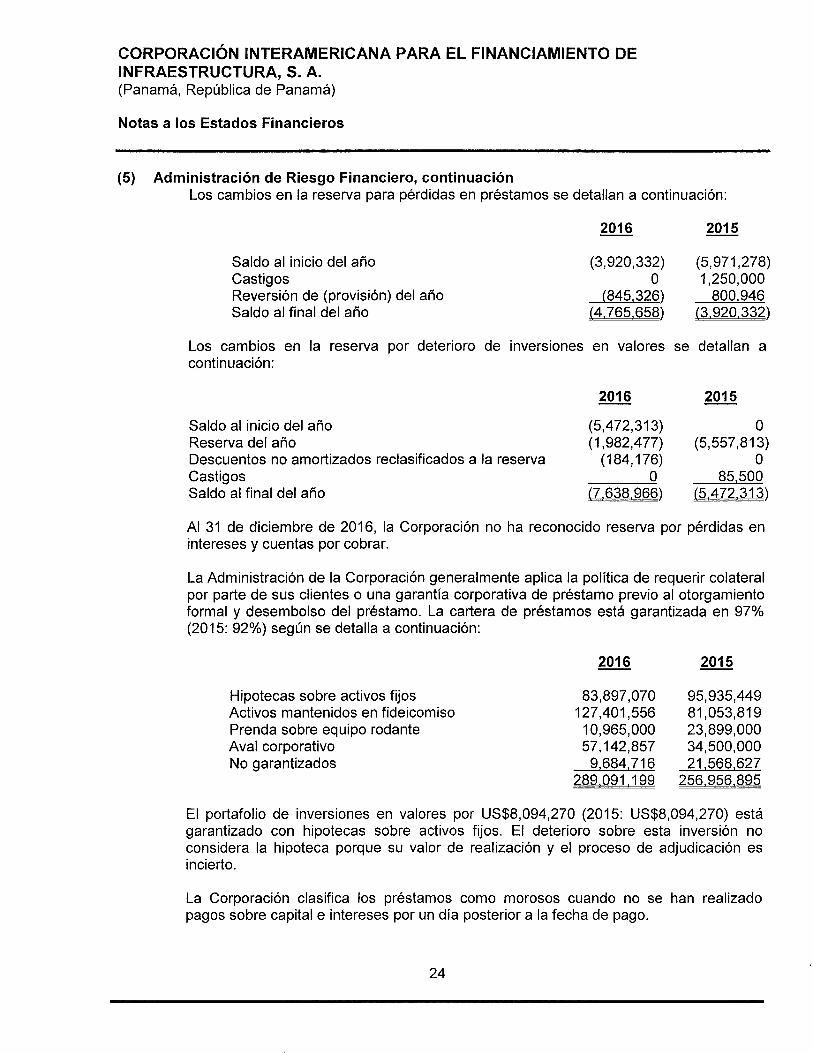

(5) Administración de Riesgo Financiero, continuaciónLos cambios en la reserva para pérdidas en préstamos se detallan a continuación:

2016 2015

Saldo al inicio del añoCastigosReversión de (provisión) del añoSaldo alfinal del año

Los cambios en la reserva por deterioro decontinuación:

2016

Saldo al inicio del año (5,472,313)Reserva del año (1,982,477)Descuentos no amortizados reclasificados a la reserva (184,176)CastigosSaldo alfinal del año

Al 31 de diciembre de 2016, la Corporacìón no ha reconocido reserva por pérdidas enintereses y cuentas por cobrar.

La Administración de la Corporación generalmente aplica la política de requerir colateralpor parte de sus clientes o una garantía corporativa de préstamo previo al otorgamientoformal y desembolso del préstamo. La cartera de préstamos está garantizada en 97o/o(2015:92%) según se detalla a continuación:

(3,920,332)0

(845,326)14J65É58)

inversiones en valores

Hipotecas sobre activos fijosActivos mantenidos en fideicomisoPrenda sobre equipo rodanteAval corporativoNo garantizados

(5,971,278)1,250,000

800,946ßß2t'--)

se detallan a

2015

0(5,557,813)

085,500

(5.472.313\

El portafolio de inversiones en valores por US$8,094,270 (2015: US$8,094,270) estágarantizado con hipotecas sobre activos fijos. El deterioro sobre esta inversión noconsidera la hipoteca porque su valor de realización y el proceso de adjudicación esincierto.

La Corporación clasifica los préstamos como morosos cuando no se han realizadopagos sobre capital e intereses por un día posterior a la fecha de pago.

24

t7.638.966)

2016

83,897,070 95,935,449127 ,401 ,556 81,053,81910,965,000 23,899,00057,142,857 34,500,0009.684,716 21,568,627

289p91.'1€9 256*956-895

2015

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónLos préstamos y las inversiones en valores ganan intereses sobre tasas entre losrangos de 2.85o/o and 15.00% por año (2015: 2.57% y 12.38%).

. Riesgo máximo por unidad económica: El límite máximo de riesgo que laCorporación asume respecto a deudores individuales o grupos de deudores conintereses económicos similares es de 15o/o del total del patrimonio. Por excepción,ClFl puede exceder el límite de 15o/o hasta un máximo de 18o/o, siempre y cuandoéste no sea un préstamo subordinado, y un monto equivalente al exceso del 15o/o

sea cubierto por cualquiera de las siguientes garantías al valor de realización:Prenda primaria sobre el colateral en: i) lnstrumentos de deuda no subordinadaemitida por instituciones con grado de inversión o compañías con valor de mercadoactualizado una vez al mes; ii) hipoteca sobre activos fijos, valuados a la fecha deldesembolso del préstamo, representando al menos el 120o/o del préstamo financiadopor ClFl; iii) Cartas de crédito emitidas por una institución financiera con unacalificación de riesgo a largo plazo de moneda extranjera de al menos "BB-" deacuerdo a Moody's, Standard & Poor's o Fitch Ratings, lnc. Al 31 de diciembre de2016, cuatro grupos (2015: un grupo) de deudores con intereses económicossimilares exceden el limite interno.

La concentración de la cartera de préstamos en deudores individuales o grupos dedeudores con intereses económicos similares, con base en el total de patrimonio, sedetalla a continuación:

% de total del patrimonio % de total del patrimonio20't6 2015

Número de Número deexpos¡c¡ones U.S. dólar exposiciones U.S. dólar

0 to 4.99%5 to 9.99%10 to 14.99%15 to 18o/o

. Riesgo país: La Corporación usa una serie de clasificaciones por riesgo país yproducto interno bruto para colocar a los países en las siguientes categorías deriesgo: Superior, Normal, Razonable, and Restringido. Bajo este sistema, el tamañodel país es menos relevante para países altamente riesgosos y más significativopara países de bajo riesgo. Cada categoría tiene un límite máximo de crédito sobreel valor total del portafolio de préstamos correspondiente. Al 31 de diciembre de2016\a Corporación se encuentra en cumplimiento con los límites de exposición deriesgo país.

15 42,841,64914 89,164,015I 96,585,5354 60,500,000

42 289.091.199

I 27,846,39517 106,347,25710 107,763,243I 15,000,000

37 256.956.895

25

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónEl análisis de la concentración de riesgo de crédito por país para préstamos einversiones en valores a la fecha de reporte es el siguiente:

2016 2015

EcuadorHondurasPerúBrasilColombiaMéxicoPanamáNicaraguaArgentinaParaguayBeliceUruguayRepública DominicanaJamaicaGuatemalaHaitíCosta RicaChileSanta LucíaTotal de portafolio de préstamos e inversionesActivos mantenidos para la venta (Panamá)Total

44,997,575 51,560,56228,576,869 25,052,21728,400,000 3,281,25025,720,179 11,956,44622,349,014 29,888,60221,630,578 8J49,76617,779,664 24,888,59816,896,009 18,086,85514,380,000 6,030,43515,500,000 010,000,000 10,000,00010,000,000 9,357,4717,726,190 10,750,0007,264,115 15,016,5166,000,000 15,000,0005,000,000 5,000,0002,993,506 4,989,177

10,306,770 11,044,2701,665,000 4,999,000

297 ,185,469 265,051 ,1653,814,221 6,371.499

300-999*690 U1*422-6Ê4

Riesgo por sector: La Corporación limita su concentración en cualquier sector a 51o/o

del límite de riesgo país correspondiente. Al 31 de diciembre de 2016 la Corporaciónse encuentra en cumplimiento con el límite de exposición de riesgo por sector. Lamayoría de los proyectos de energía renovable en el portafolio mantienen preciosfijos contractuales, lo cual mitiga el impacto adverso potencial en la baja de preciosdel petróleo.

26

CORPORACIÓN INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

Los préstamos e inversiones por sector económico se detallan a continuación:

2016 2015

Energía Solar 63,780,273 49,183,537Energía Eólica 33,869,986 43,407,237Energía Hidroeléctrica (mini) 20,294,171 22,679,241Aeropuertos y Puertos Marítimos 47,844,003 21,780,435Construcción e lngeniería 16,479,893 20,581 ,205Turismo 13,400,000 13,212,284Energía Térmica 1 1 ,480,359 13,710,919Co-generación (Biomasa) 12,212,5Q0 12,950,000Gas y petróleo 25,671,831 12,627,005Carreteras, Ferrocarriles y Otros 16,187,925 15,094,270Centros de Logística y Otros 7,000,000 7,000,000Telecomunicaciones 20,165,000 17,749,000Geotérmicas 5,806,021 6,086,855Distribución de Energia 2,993,507 4,989,177lnfraestructura Social 0 4,000,000Total del portafolio de préstamos e inversiones 297 ,185,469 265,051 ,165Activos mantenidos para la venta (Energía Térmica) 3,814.221 6,371,499Total 300p99É90 U1A2-æ4

Los activos mantenidos para la venta (Panamá): En marzo de 2014, ClFl aplicó la

cláusula vencimiento anticipado de un préstamo a una compañía de energía térmicaen Panamá, adjudicando las garantías que respaldaban la operación, que incluía losfideicomisos que eran propietarios de: todas las acciones comunes de la compañía,todos los activos fijos (terrenos y equipo) y la licencia de operación de la planta. Al31 de marzo de 2Q14 ClFl reclasificó los préstamos por cobrar, transfiriéndolos a"Activos Mantenidos para la Venta", por US$7,425,000, más US$678,683 que

correspondían a otras cuentas por cobrar.

Una pérdida por deterioro por US$3,235,961 (2015: US$1,053,501) fue reconocidapara ajustar los activos mantenidos para la venta al monto menor entre su valor enlibros y su valor en uso.

El valor en libros de los activos mantenidos para la venta al 31 de diciembre de 2016es de US$3,814,221 (2015: US$6,371,499). Al 31 de diciembre de 2016 el activoestá siendo negociado activamente.

27

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónLos cambios en la reserya por deterioro en el activos mantenidos paradetallan a continuación:

2016

Adicionalmente, las comisiones por cobrar provenientes de servicios corporativosprestados a terceras partes por la suma de US$3,588,034 (2015. US$482,343), lascuales se presentan como otros activos, son clasificadas como cuentas por cobrar.

(c) Riesgo de liquidezEl riesgo de liquidez surge en el fondeo de las actividades de la Corporación. lncluyetanto el riesgo de no poder obtener fondos para los activos a su vencimiento y el riesgode no poder liquidar un activo a un precio razonable en un lapso de tiempo apropiado.

Administración del riesgo de liquidezEl enfoque de la Corporación para la administración de la liquidez es asegurar, en lamedida de lo posible, que tendrá la liquidez suficiente para cumplir con sus obligacionesconforme venzan, tanto en condiciones normales como de estrés, sin incurrir enpérdidas no aceptables o arriesgando la reputación de la Corporación.

El Tesorero recibe información por parte de la Administración de las nuevas unidadesde negocios con relación a las necesidades de liquidez para los siguientes días,semanas, y meses. El Tesorero mantiene un portafolio de activos líquidos a corto plazo,compuesto en su mayoría por efectivo en bancos, inversiones líquidas de acuerdo apolíticas internas soþre los límites del portafolio de inversiones líquidas, instrumentosseguros y líneas de crédito comprometidas y disponibles, para asegurar que laCorporación pueda cumplir con requerimientos de liquidez esperados e inesperados.

La posición de liquidez es monitoreada regularmente y se realizan pruebas de estrésbajo escenarios que cubren tanto condiciones normales como condiciones más severasde mercado. Todas las políticas internas y procedimientos de calce de plazos sonsujetos a revisión y aprobación por la Junta Directiva. El Comité de Crédito monitorea laposición de liquidez de la Corporación evaluando los siguientes requerimientosestablecidos en la política de liquidez vigente:

. Brechas de liquidez en el estado de situación financiera - análisis de brechas deactivos y pasivos

o Estrategias y necesidades anticipadas de fondos. Posición de liquidez. Variaciones de valores de mercado. Análisis de estrés sobre los flujos de efectivo esperados por la Corporación.

28

Saldo al inicio del periodoReserva del añoSaldo alfinal del periodo

(1 ,053,501) 0(3,235.e61) (1 ,053.501)ß-ruae) ß-053-501)

la venta se

2015

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónAl 31 de diciembre de 2016, la Corporación mantiene US$12,247,943 (2015.US$8,672,736) en efectivo y equivalentes de efectivo, y mantiene saldos nodesembolsados de líneas de crédito comprometidas con instituciones financieras porUS$35,750,000 (2015: US$134,500,000) con plazos entre 2017 y 2020 (2015: plazosentre 2016 and 2017). Adicionalmente, la Corporación mantiene saldos nodesembolsados de líneas de crédito revolventes a corto plazo no comprometidas coninstituciones financieras por US$3,570,017 (2015: US$5,861,683). (Referirse a la nota7).

De acuerdo a las políticas de liquidez, la Corporación debe cumplir con los siguientesdos límites: i) Brecha acumulativa de activos y pasivos desde 1 a 365 días > 0, y ii)Probabilidad de flujos de efectivo negativos en 1 año s 1%. Para aplicar la política; el

análisis de la brecha de activos y pasivos acumula todos los flujos de efectivocontractuales de activos y pasivos dentro y fuera del estado de situación financiera ensu correspondiente banda de tiempo y los flujos de efectivo atribuibles a compromisosde préstamos y financiamientos no desembolsados son asignados a los periodos en loscuales la Administración espera que ocurran.

Los activos y pasivos dentro del estado de situación financiera de la Corporación porbandas de tiempo se presentan de la siguiente manera:

ActivosEfectivo y equivalentes deefectivo

Préstamos e inversiones, brutolntereses acumulados porcobrar

Activos mantenidos para laventa

Cuentas por cobrarTotal

PasivosPréstamos por pagar, brutolnterés acumulados por pagarDerivadosTotal

2015

ActivosEfectivo y equivalentes deefectivo

Préstamos e inversiones, brutolntereses acumulados porcobrar

Activos mantenidos para laventa

Cuentas por cobrarTotal

PasivosPréstamos por pagar, brutolnterés acumulados por pagarDerivadosTotal

20161a30 31a60días días

12,247,9433,857,552

517,178

00

1ß"622,673

1 3,398,716407,455

1iß9ÊJ11,

I a30días

8,672,73615,577,239

964,692

0

2L214.6Ê7

2,401,514303,770

0

JJ95Æ4

03,636,862

61 a90días

031,231,332

923,923

00

32Jâf.25â

2,517,482230,541

02J4B-423

6fa90días

03,433,442

549,704

00

_3J83J46

4,278,846290,772

0_4"569*618

29

1,683,296

03,588.034

3908J92

12,105,957738,422

12ß44'319

31a60días

06,615,727

588,060

0482,343

_7*686J30

25,769,333926,173

026*695"506

91 a 180 181 a 365 Más de 365días días días Total

021,982,797

1,048,865

00

æÆl-662

28,985,917205,849

(3,025)2SJßEJA1

9l a 180días

036,336,988

428,038

0

36¿6.5!26

11,110,917105,522

9.57411225.0ß

0

35,018,387

628,804

00

35-64LLg1

34,895,79300

34j95J9it

181 a 365días

034,486,347

17,153

00

34J0i1500

28,560,6110

1,69528J62306

0201,458,539

0

3,814,221

2j5272,764

125,680,4520

5,120l?s-6e5*512

Más de 365días

0168,601,422

0

6,371,4990

14.912ß2I

111,170,9430

(8,533)lllJß24t9

12,247,943297J85,469

4,802,066

3,814,2213.588,034

n1*631J33

217,584,3171,582,267

2.095219;168S79

Total

8,672,736265,051 ,1 65

2,547,647

6,371,499482.343

283J25390

183,292,1641,626,237

2.7361ßAß21Ji7

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónLos vencimientos contractuales de pasivos financieros y compromisos de préstamos noreconocidos se detallan a continuación:

201 6

Pasivos no derivadosPréstamos por pagar, bruto *

lntereses *n

Compromisos de préstamosno reconocidos

Derivados pasivosCanjes de tasa de interés **

Total

2015

Pasivos no derivadosPréstamos por pagar, bruto 'lntereses **

Compromisos de préstamosno reconocidos

Derivados pasivosCanjes de tasa de interés **

Total

MontoValor en nominallibros* (salidas)

217,584,317 (217,584,317) (13,398,717) (14,623,440) (63,881,709) (120,339,542) (5,340,909)1 ,582,267 (17,640,87s) (370,323) (1 ,643,470) (5,749,295) (9,583,843) (293,942)

0(70,100,000)(70,100,000)00003,025 0

219JS6,584 {305*j22J65) 183Á69em)

Valor enlibros *

Menor a1 mes

183,292,164 (183,292,164) (2,401 ,515) (30,048,179) (39,671,528) (99,693,669) (11,477,273)1,626,237 (15,631 ,567) (333,759) (1,828,791) (4,266,822) (8,444,740) (757,455)

0(32,573,959)(32,573,959)0000

Montonominal(salidas)

" Excluye comisiones diferidas** lncluye pagos de intereses estimados a tasas "fonrard' LIBOR proyectadas

(d) Riesgo de mercadoEl riesgo de mercado es el r¡esgo de que mov¡mientos desfavorables en var¡ables demercados, tal como tasas de interés, precios de acciones, activos subyacentes, tasasde cambio de moneda, y otras variables financieras, puedan afectar el ingreso de laCorporación o el valor de sus instrumentos financieros. El objetivo de la administraciónde riesgo de mercado es adm¡nistrar y monitorear la exposición al riesgo y asegurar quetales exposiciones no excedan los límites aceptables, que puedan a su vez impactar larentabilidad.

Riesgo de tasa de cambioLa Corporación incurre en riesgo de tasa de cambio cuando el valor de sus activos ypasivos denominados en moneda distinta del US$ es afectado por variaciones en latasa de cambio, las cuales son reconocidas en ganancias o pérdidas.

Al 31 de diciembre de 2016, todos los activos y pasivos de la Corporación estándenominados en US$; por consiguiente, no se anticipa riesgo de tasa de cambio.

Riesgo de tasa de interésEl riesgo de tasa de interés es el riesgo de que los flujos de efectivo futuros y el valor deinstrumentos financieros subyacentes fluctúen debido a cambios en las tasas de interésdel mercado. El riesgo de tasa de interés es adm¡n¡strado por medio de políticasinternas que limitan la sensibilidad de la variación a +l-1.5% del patr¡monio. El Comitéde Crédito es responsable de monitorear el riesgo de tasa de interés.

30

De De Dela3 3meses 1a5

meses aiaño años

2.736184ß21ß7

Menor a1 mes

(13.520) 0 0

f231-1t1J00) {35,?09233) ßl-B76p7O)

3,025É6¿66.E10) (69-627.979) í29p23-385) (5*æ4*8rL)

De1a3

meses

De De3meses 1a5a I año años

Mayor a 5años

(11,268) Q,252)é3e{9ê18) g_08-140jÊL) U2234J2Å)

Mayor a 5años

CORPORACION INTERAMERICANA PARA EL FINANCIAMIENTO DEINFRAESTRUCTURA, S. A.(Panamá, República de Panamá)

Notas a los Estados Financieros

(5) Administración de Riesgo Financiero, continuaciónPara la mayoría de los activos y pasivos que generan intereses se fijan nuevos preciosal menos trimestralmente. Al 31 de diciembre de 2016, al 21% (2015:21%) de losactivos que generan intereses y al 7o/o (2Q15. 12o/o) de los pasivos que generanintereses neto de canjes se les fijará nuevos precios después de seis meses.

Para poder cumplir con la política interna, la Corporación también utiliza derivados detasa de interés como cobertura para posiciones en activos de renta fija convirtiéndolosen posiciones de renta variable y sus posiciones en pasivos con tasa flotante alconvertirlos en posiciones de renta fija.

Las siguientes tablas resumen la exposición de la Corporación al riesgo de interésbasado en el análisis de sensibilidad de la variación del patrimonio económico.