cooxupé e a indústria mundial do café: estratégias para ... mais de 40 milhões de sacas, e os...

TRANSCRIPT

AE-P0004

Publicação: 11/2010 Revisão: 05/2012

Cooxupé e a indústria mundial do café: estratégias para aumentar a receita do produtor

Fabio Chaddad

Michael Boland1

Era o crepúsculo de um dia de inverno em julho de 2006, quando Joaquim Libânio Ferreira Leite – o diretor de exportações da Cooxupé – estava dirigindo por uma rodovia de mão dupla que cruzava os montes do sudeste de Minas Gerais, Brasil. Joaquim Libânio acabara de chegar de mais uma viagem de negócios para visitar compradores de café europeus, e a longa jornada havia lhe permitido pensar sobre a evolução da cooperativa e os desafios que ela viria a enfrentar. Fundada em 1954 por 24 produtores de café, a Cooxupé tornou-se a maior cooperativa de comercialização e exportação de café de propriedade de fazendeiros do mundo. Em 2005, ela tinha mais de 10.000 membros produtores e vendas de R$ 1,2 bilhões (cerca de US$ 500 milhões), que colocaram a empresa no ranking das 300 melhores no país. O crescimento recente tem se baseado, em grande parte, nas exportações diretas de café verde a mais de 150 compradores em 30 países.

1 Caso desenvolvido pelo professor Fabio Chaddad e o professor da Kansas State University, EUA Michael Boland. Catherine Holston, assistente de pesquisas da Kansas State University, e Daniel Blinder Somekh, estudante do Insper, deram excelente assistência na pesquisa. Os autores gostariam de agradecer aos líderes da Cooxupé, especialmente a Joaquim Libânio Ferreira Leite, por fornecer as informações necessárias ao desenvolvimento deste caso, e a Luiz Antonio Leite Ribeiro Neto, por sua gentileza e apoio. Este caso foi escrito para ser usado apenas para discussões em sala de aula – não visa a expressar uma opinião sobre eficiência ou ineficiência administrativa e tampouco deve ser considerado uma fonte primária de dados. Copyright © 2010 Insper Instituto de Ensino e Pesquisa Nenhuma parte desta publicação deve ser reproduzida, armazenada para uso futuro, usada em tabelas ou transmitida de qualquer maneira (eletrônica, mecânica, através de fotocópias ou gravações) sem prévia autorização por escrito do Insper Instituto de Educação e Pesquisa. A violação destes termos estará sujeita a sanções previstas nas seções 102, 104, 106 e 107 da Lei Brasileira Nº 9.160, de 19 de fevereiro de 1998.

AE-P0004

2

Apesar do sucesso e do crescimento da Cooxupé, muitas mudanças estavam acontecendo no mercado mundial do café. Os preços mundiais estavam baixos graças ao considerável aumento da oferta, principalmente no Brasil e no Vietnã. Além disso, a moeda brasileira, o real, vinha se fortalecendo significativamente desde 2003 (Anexo 2). Era preciso ter um balancete e um fluxo de caixa fortes para assegurar a empresa contra a volatilidade dos mercados mundiais de café. Os ganhos da cooperativa foram retidos para proporcionar novo crescimento, uma vez que, no Brasil, as cooperativas não podem emitir garantias financeiras. Os baixos preços do café se aproximavam dos valores do custo de produção em 2006, e isso significava retornos menores.

Quando estava prestes a chegar em casa, em Guaxupé, Joaquim Libânio ponderou os

principais desafios que a cooperativa enfrentaria no futuro. Considerando as forças competitivas na indústria mundial do café, era imperativo que a Cooxupé continuasse a crescer e se mantivesse como competidor viável. Mas que estratégias de crescimento a cooperativa deveria usar? Além do mais, essas estratégias deveriam possibilitar o aumento da receita dos membros, uma vez que a Cooxupé é uma organização controlada e administrada por eles. Outro desafio assustador era identificar mecanismos para fortalecer as relações com o crescente número de membros e suas diferenças. E, finalmente, os líderes da Cooxupé precisariam encontrar novos caminhos para obter capital de risco para financiar o crescimento.

A indústria mundial do café O café é uma das commodities mais valiosas do mundo e está entre os itens alimentícios mais

importados pelos países desenvolvidos. Existem duas diferentes espécies de café, arábica e robusta. Os grãos de café arábica são usados para um padrão melhor, como para café especial, e representam cerca de 60% do total da produção mundial. O robusta é um café de padrão inferior, de sabor mais forte e maior conteúdo de cafeína. Os grãos de café robusta são cultivados em altitudes mais baixas, entre o nível do mar e 600 metros, e são mais resistentes a doenças e ao clima, enquanto os grãos de café arábica são normalmente cultivados em locais mais altos e amadurecem mais devagar. A produção de grãos de café arábica está concentrada nas Américas do Sul e Central, enquanto a produção dos grãos de café robusta concentra-se na Ásia e na América do Sul (Anexo 3 e 4). O Brasil é o único país líder de mercado a produzir tanto grãos de café arábica quanto de robusta. Apesar de terem diferentes características, os cafés robusta e arábica têm mercados altamente independentes, pois torradores usam ambos os tipos, de diferentes origens, em sua mistura.

Os anexos 5 e 6 apresentam os países líderes de mercado onde cada grão é cultivado. O Brasil

foi responsável por quase 30 % da produção mundial total de café em 2004, incluindo café arábica e robusta. A produção de café é altamente concentrada. Os dois maiores produtores foram responsáveis por 51% do café arábica (Brasil e Colômbia) e 58% do café robusta (Vietnã e Brasil) em 2004. A produção de robusta é ainda mais concentrada que a de arábica, com os

AE-P0004

3

quatro maiores países produtores contribuindo com 77% da produção relativa e 64% em 2004. A produção mundial de café dobrou em três décadas, aumentando de 59,3 milhões de sacas em 1976 para 121,9 milhões de sacas em 2002 (Anexo 7). Como o crescimento da oferta (estimado em 2% ao ano) superou o da demanda (cerca de 1,5% ao ano), formaram-se estoques estimados em mais de 40 milhões de sacas, e os preços mundiais do café tiveram seu menor valor em 30 anos no final da década de 1990 e no início do início da década de 2000, causando sérias crises nos países produtores (Anexo 8).

Anexo 9 mostra os exportadores líderes em 2004, quando o Brasil, o Vietnã e a Colômbia

participaram com os maiores volumes. O Vietnã exportou 98% de sua produção, seguido pela Colômbia, com 86%, e pelo Brasil, com 68%. Em muitos países de baixa renda, o café representa uma grande parcela do total das cifras de exportação.

A produção e o processamento dos grãos de café

A cadeia global de suprimentos do café envolve produtores, intermediários, exportadores, importadores, torradores e revendedores. O cultivo dos grãos de café demanda tempo e trabalho duro. Apesar dos avanços feitos na produção, a maioria dos 25 milhões de fazendeiros de café trabalham em pequenas fazendas (com menos de 6 hectares) e não têm acesso a informações sobre técnicas de cultivo melhoradas. Na maioria das vezes, nos países produtores mais ricos como Brasil e Colômbia, os fazendeiros se organizam em cooperativas que dão informações e propiciam a troca de recursos e conhecimentos para a melhoria da produção.

O café é cultivado em árvores que florescem em climas tropicais e subtropicais, normalmente

a até 1.600 km da linha do Equador e em altitudes de até 2.100 m acima do nível do mar. As árvores de café iniciam sua vida em estufas e são transplantadas para fazendas depois de aproximadamente um ano. Elas amadurecem por mais quatro ou cinco anos, antes de começar seu ciclo anual de produção, com pequenas flores brancas que se desenvolvem em cerejas verdes. As cerejas verdes amadurecem e adquirem uma cor vermelha intensa; dentro delas, há duas sementes de café. Essas sementes são usadas para o plantio de mais árvores de café, eventualmente, ou processadas em grãos de café verde, que são torrados e moídos em café pronto para ser coado. Nos anos 1970 e 1980, num esforço para aumentar o volume produzido, fazendeiros de café desenvolveram e adotaram variações de plantas híbridas mais adaptáveis e novas técnicas de cultivo.

Uma vez que as cerejas estão vermelhas e amadurecem, acontece uma série de eventos de

processamento antes de os grãos de café passarem para a fase seguinte da cadeia de valor de commodities. O trabalho manual necessário para esses eventos é rigoroso. Os grãos devem ser colhidos das árvores. A maior parte do café mundial é cultivada em pequenas fazendas, e a colheita é feita manualmente, num esforço que requer até sete ciclos de coleta, uma vez que nem

AE-P0004

4

todas as cerejas amadurecem ao mesmo tempo. Em países com relevo plano e grandes fazendas como o Brasil, é comum usarem-se colheitadeiras mecânicas. A maioria dos cafés especiais é colhida exclusivamente a mão, e os grãos são retirados de regiões centrais da plantação, para garantir sua maior qualidade.

Além da genética e das técnicas de cultivo, a qualidade do café é extremamente dependente

no manejo pós-colheita, que varia muito de país para país. No Brasil, as lavouras de café estão em áreas subtropicais, que não têm estações de chuva muito bem definidas. Como resultado, as árvores de café normalmente apresentam várias floradas durante a primavera, e os grãos amadurecem em diferentes períodos durante o outono. Como a colheita é feita apenas uma vez ao ano, para diminuir as despesas – a colheita é o item mais oneroso na produção do café –, as cerejas maduras são coletadas juntamente com cerejas verdes e com algumas secas. Após a coleta, o produtor tem que adotar vários procedimentos de manejo (conhecidos como beneficiamento) antes de enviar os grãos à cooperativa ou a algum armazém onde serão comercializados. Essas operações incluem separar as impurezas dos grãos, fazer a secagem, a remoção da polpa e o ensacamento. Os cafés brasileiros são primeiramente secos sob o sol, em pátios conhecidos como terreiros, e depois em secadoras, antes da remoção da polpa. O processo é conhecido como via seca, pois os grãos não são lavados ou fermentados. Isso confere ao café brasileiro o status de “natural”, para distingui-lo de cafés lavados produzidos na Colômbia e em outros lugares.

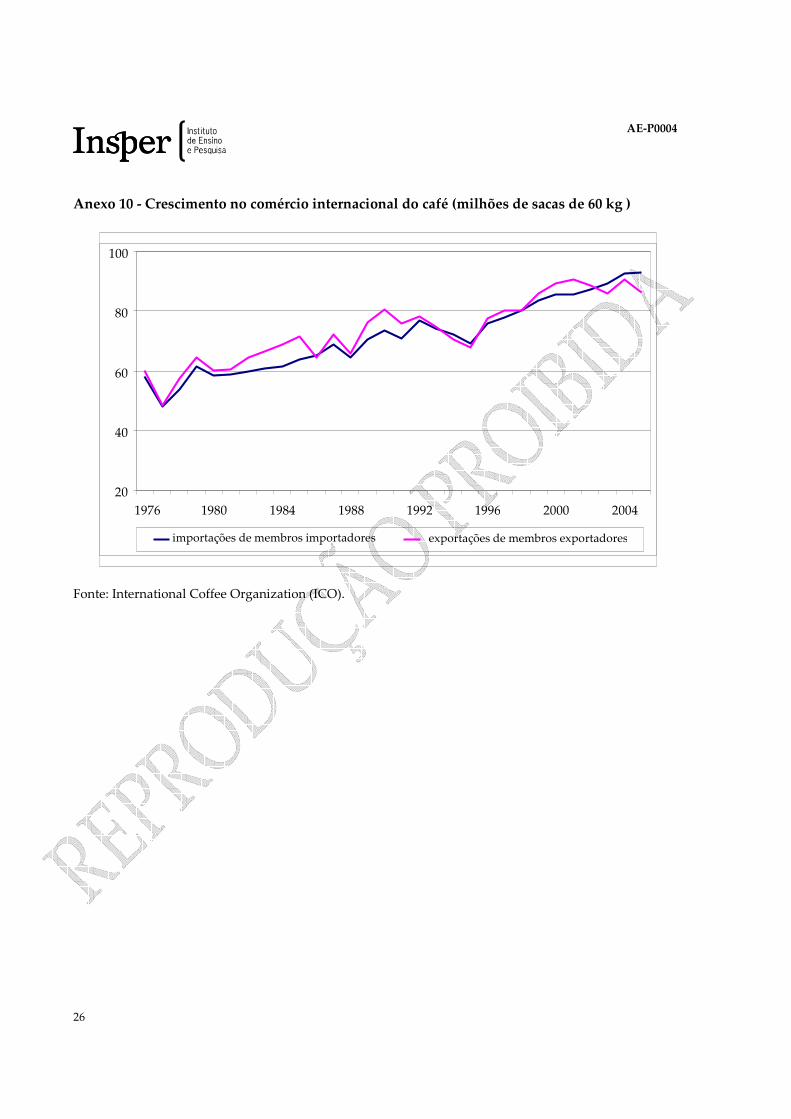

Direcionadores de oferta e demanda

Em 1962, 66 países criaram o Tratado Internacional do Café (International Coffee Agreement, ICA, em inglês). O acordo definiu uma cota de exportações para cada país, para restringir o comércio do café. O resultado foi um aumento seguido de estabilização dos preços no mercado externo. Entretanto, em 1989, o ICA se dissolveu, e grandes compradores estrangeiros passaram a comprar diretamente dos fazendeiros. Sem controle sobre a oferta, a indústria do café passou por uma explosão de crescimento. Os dois maiores países produtores de café, o Brasil e o Vietnã, aumentaram sua produção drasticamente no final da década de 1990, o que causou queda nos preços mundiais. Além disso, países que dependiam basicamente das exportações de café implementaram políticas agrícolas para subsidiar os produtores que tinham altos custos.

Desde o fim do ICA, a oferta de grãos de café tem aumentado além da demanda, derrubando

os preços (Anexo 10). Considerando a inflação, o preço real dos grãos de café caiu 25% desde 1960. Consultores da indústria estimaram que, nos anos 2000, os preços do café não cobriam os custos de produção, fosse para os produtores de robusta ou de arábica. Os produtores também sofrem pressão para manter a qualidade e o volume, independentemente dos ganhos mínimos ou das perdas, pois o custo dos torradores para mudar de fornecedor é baixo. Com bilhões de

AE-P0004

5

consumidores finais e um punhado de grandes empresas controlando o mercado internacional do café, os produtores têm poder de barganha mínimo.

O preço mundial é definido de acordo com o New York “C” Contract Market para arábica e

com o London International Financial Futures and Options Exchange (LIFFE) Contract para robusta. O principal fator de influência nos preços mundiais é o clima no Brasil. Secas e geadas denotam falta de café, e os preços disparam, como ocorreu em 1994 e 1997. O preço mundial oscila em torno de 50 centavos de dólar americano por libra de café, mas tem caído a quase dois terços desse valor desde 1997.

Além do fim do ICA e do subsequente crescimento na oferta, muitos analistas afirmam que a

consolidação da indústria cafeeira aumentou as variações entre os preços de revenda ao consumidor e os preços pagos ao produtor. De acordo com dados da Organização Internacional do Café (International Coffee Organization, ICO, em inglês), países produtores lucraram US$ 10 bilhões de um mercado de café avaliado em US$ 30 bilhões em 1993. Uma década depois, eles receberam menos de US$ 6 bilhões em exportações de um mercado que tinha pelo menos o dobro desse tamanho. Isso resultou numa queda de 30% para 10% de participação de mercado.

Os cinco maiores torradores – Kraft, Nestlé, Sara Lee, Procter & Gamble e Tchibo – compram

45% da produção mundial e dão forma ao mercado de revenda. Por exemplo, os três maiores comercializadores estadunidenses de café são Procter & Gamble, Kraft, e Nestlé. Essas empresas respondiam por 33%, 28% e 8% do mercado estadunidense de café em 2003. Suas marcas amplamente conhecidas incluem Maxwell House, Nescafé e Folgers, que geram lucros acima do valor real do produto que vendem. Além disso, a habilidade dessas empresas em misturar e combinar grãos de café de diferentes fontes para ajustar suas misturas dá a elas uma flexibilidade de compra ainda maior.

O anexo 11 mostra os maiores importadores de grãos de café. Os EUA, o Japão, a França e a

Itália consomem mais da metade das exportações mundiais. Os EUA são, de longa data, grandes consumidores de café. Na década de 1940, mais de 80% do café mundial era consumido lá, contra 20% hoje. O mercado total de café aumentou, uma vez que mais consumidores começaram a tomar café em seus países. Existe uma relação positiva entre a renda média e o consumo de café: os consumidores em países de maior renda tomam mais café (Anexo 12).

Entretanto, o consumo de café per capita nos países desenvolvidos vem caindo. Por exemplo,

o consumo de café nos EUA aumentou e depois diminuiu ao longo do tempo (Anexo 13). Hoje, ele é cerca da metade do que era em 1945. Em 2003, o consumo médio de café era de 1,64 xícaras por pessoa por dia, sendo 1,21 xícaras de café comum, 0,11 xícaras de café solúvel, 0,19 xícaras de descafeinado e 0,33 xícaras de café gourmet. Para comparar, em 1960 o consumo per capita era

AE-P0004

6

de 2,21 xícaras por dia. Apesar de o consumo ter atingido seu pico nos EUA, o mercado de café especial ainda cresce fortemente desde os anos 1990.

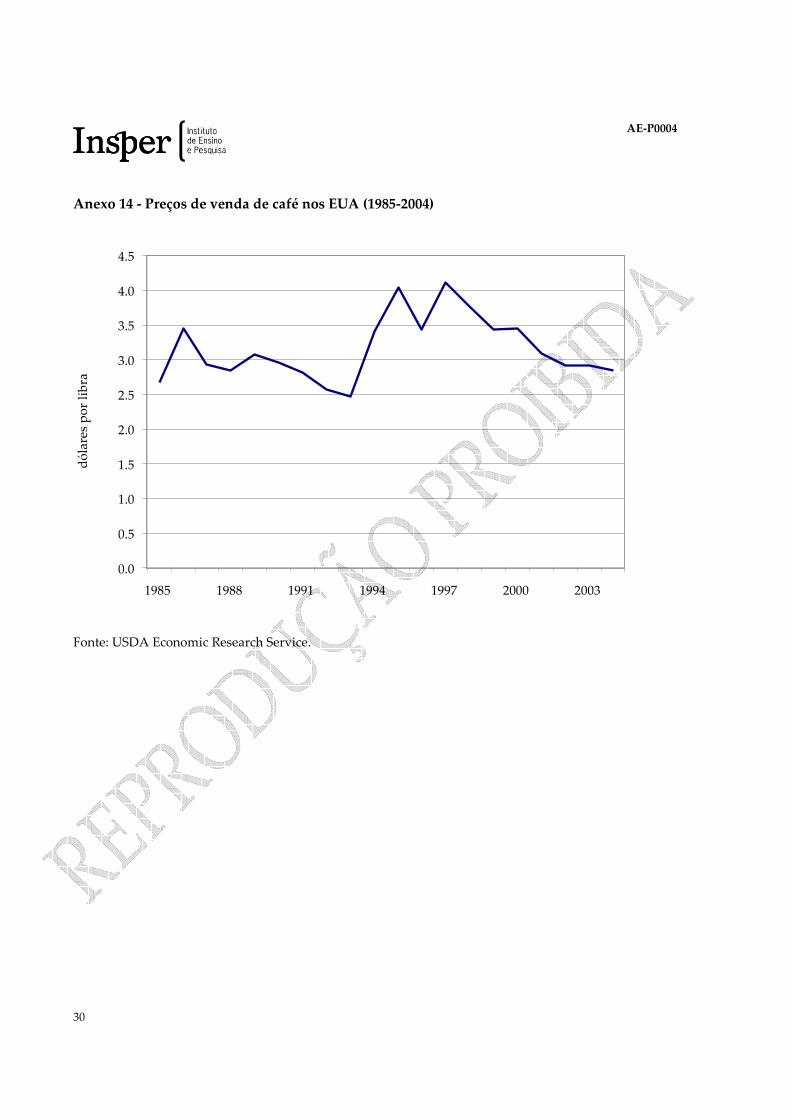

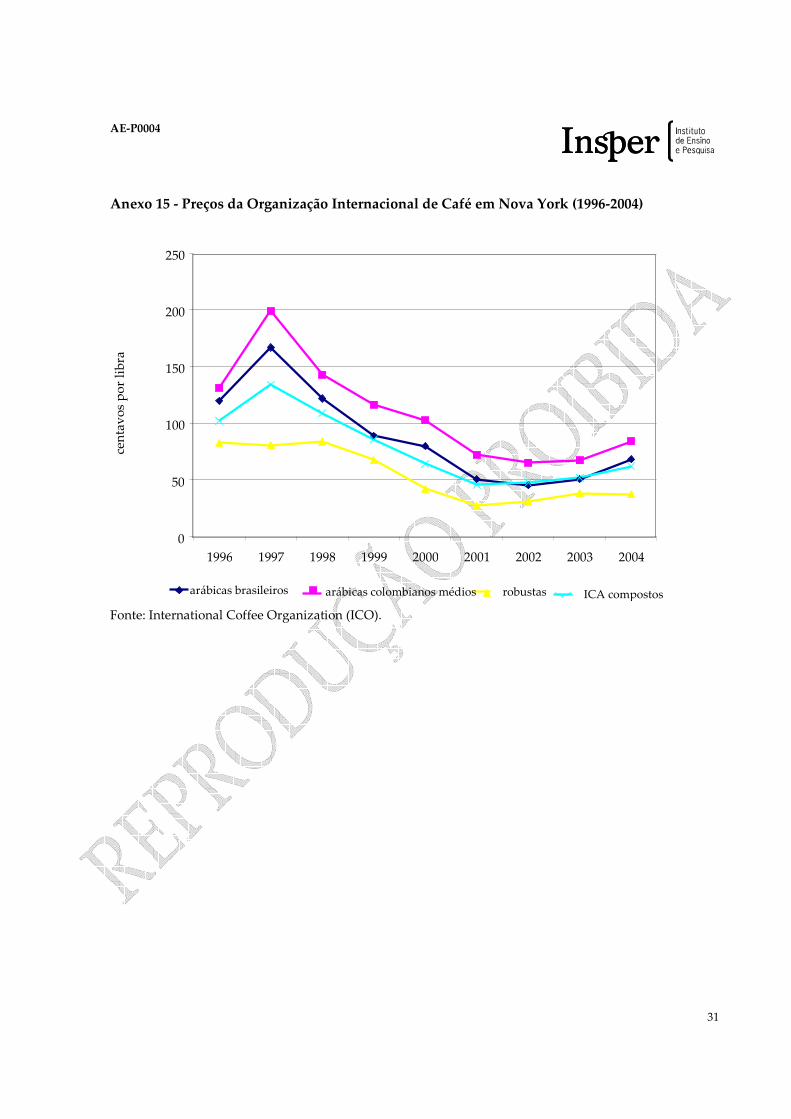

Os anexos 14 e 15 mostram os preços de venda no varejo nos EUA e o preço mundial em

Nova York. Os preços de varejo flutuam de acordo com oferta e demanda. O café arábica suave colombiano é o mais caro, seguido pelo arábica brasileiro. As variedades de robusta têm os menores preços. O preço composto é o que reflete os pesos das variedades arábica e robusta.

O mercado mundial do café está sofrendo mudanças na demanda por variedades da outra

ponta do espectro de produtos. Um aumento na demanda por robusta, de qualidade inferior, denota novas tecnologias de torra que removem o sabor acre dos grãos. Agora, os torradores podem comprar grãos de qualidade inferior a preços mais baixos e produzir café no mesmo nível de qualidade. Por outro lado, a demanda por café especial também tende a aumentar.

O segmento de café especial Entre 1990 e 2002, as vendas de café especial mais do que quadruplicaram nos EUA.

Revendedores de café especial desenvolveram cafés gourmet com misturas e aromas que buscavam agradar novos consumidores. Essas empresas estão sempre atentas à qualidade do grão de café, além de sua origem e forma de processamento. Elas também desenvolveram torras e moagens diferenciadas para agradar o setor de café especial.

O mercado de café especial tem dois segmentos, o de café em grãos inteiros e o de café coado

fresco. O café em grãos inteiros é usado em restaurantes, casas e escritórios, enquanto o coado fresco é vendido em cafeterias como Starbucks e Seattle’s Best. Muito café de grãos inteiros é comprado e moído em casa pelos consumidores. As cafeterias requerem acesso a grãos de café arábica de alta qualidade e, com um aumento drástico no consumo de café especial, as empresas estão assinando contratos de produção de longo prazo com os produtores.

O consumo de café especial subiu a 8% do total do mercado de café mundial. Nos EUA, o

café especial representa US$ 1,7 bilhões dos US$ 5 bilhões da indústria nacional de café, ou cerca de 35%. O segmento de mercado de café especial que cresce mais rapidamente nos EUA é o de café certificado com negociações justas – fair trade coffee – (Anexos 16 e 17).

O crescimento do segmento de café especial mostra oportunidades aos produtores de café. O

café especial é normalmente importado a preços mais altos do que os do C-market, e é considerado “um adicional de qualidade”. O adicional de qualidade varia de acordo com a origem, os atributos de qualidade do grão e o processo produtivo (por exemplo: orgânico, fair

AE-P0004

7

trade, cultivado à sombra etc.). Para o café certificado fair trade2, o preço foi definido a um mínimo de US$ 1,26 em 2005, e o adicional, encaminhado aos fazendeiros. Mais de 85% de todo o café fair trade também é certificado como orgânico. Em novembro de 2005, o preço-base para o café arábica era US$ 1,26 por libra e US$ 0,15 centavos mais para grãos certificados como orgânicos.

Cooxupé: raízes e evolução A Cooxupé (Cooperativa Regional de Cafeicultores em Guaxupé Ltda.) foi formada em 1957

por 24 produtores de café. De acordo com Isaac Ferreira Leite (conhecido como Dr. Isaac), um dos fundadores e primeiro presidente da Cooxupé, “a cooperativa é uma boa forma de organização para indivíduos que querem resolver problemas comuns”. No caso dos produtores de café de Guaxupé, localizada 300 km ao norte da cidade de São Paulo (Anexo 18), os problemas comuns eram a dependência dos compradores de café (intermediários, dealers, exportadores) e a falta de um preço justo pela commodity. A ideia de formar uma cooperativa foi do Dr. Isaac, que naquele tempo trabalhava como engenheiro da General Motors em São Paulo. O modelo organizacional seguido pela Cooxupé era de Thomaz Whateley (conhecido como Tomasinho), que era o líder de uma bem sucedida cooperativa de cafeicultores em Ribeirão Preto, no estado de São Paulo (o Anexo A traz mais informações sobre as estruturas legal e organizacional de cooperativas no Brasil). O lema do Dr. Isaac era “confiança e trabalho”.

No começo, a Cooxupé tinha sua sede numa pequena loja rural que comercializava insumos

agrícolas para seus membros. Em março de 1965, adquiriu um depósito com capacidade para 200.000 sacas de café (sacas de 60 kg). Construído em 1929, o depósito era de propriedade da CASEMG (uma agência do estado de Minas Gerais). Como a cooperativa não tinha o dinheiro para comprar o depósito, o Dr. Isaac conseguiu um acordo de financiamento com o Instituto Brasileiro do Café (IBC). A compra do armazém foi um evento importante, pois, sem ela, os produtores teriam que vender sua colheita a exportadores e atravessadores a preços muito baixos, por não terem espaço de armazenamento suficiente em suas fazendas. O armazenamento é uma função importante da comercialização e uma das razões pelas quais a cooperativa foi formada. Com o armazém da cooperativa, os produtores não precisavam vender toda a sua produção de café imediatamente após a colheita – normalmente a preços muito baixos –, mas

2 O certificado fair trade envolve um processo pelo qual uma empresa externa certifica que um produto foi desenvolvido usando-se seis critérios. Primeiro: deve haver um preço mínimo ou uma renda mínima pagos diretamente ao produtor. Segundo: as condições de trabalho de todas as pessoas nas fazendas tem que cumprir certos requisitos. Terceiro: deve haver liberdade de associação para fazendeiros e trabalhadores e um processo decisório democrático. Quarto: devem ser adotados padrões ambientais que restringem o uso de agrotóxicos e promovam a sustentabilidade. Quinto: não pode haver intermediários desnecessários, que só fazem reduzir a renda do produtor. Sexto: cooperativas de fazendeiros devem ter linhas de crédito pré-colheita.

AE-P0004

8

podiam esperar melhores condições de mercado. Esse serviço era uma parte da estratégia de negócios da cooperativa.

Com a aquisição do armazém, a Cooxupé entrou no mercado de venda do café. Para o início,

os líderes da Cooxupé decidiram proporcionar aos membros “flexibilidade total” para negociar seu café. Em primeiro lugar, a cooperativa seria um provedor de serviços (armazenagem e negociação), e não se tornaria dona do café a ela entregue. Os membros decidiam quando vender o café. A cooperativa ofereceria “liquidez total” aos membros e sempre compraria o café quando um membro emitisse uma ordem de venda. Além disso, não requereria lealdade de seus membros, eles não seriam obrigados a armazenar todo o seu café no armazém da cooperativa e poderiam comercializá-lo (todo ou parte dele) com os competidores.

Naquele tempo, a cooperativa criou uma unidade de negociação para atender torradores,

vendedores e exportadores. A Cooxupé não se envolveu com exportações diretas nesse período. Desde o início, ela adotou princípios de controle democrático (um membro, uma voz), serviços a preço de custo e retorno limitado ao capital dos membros. De fato, a Cooxupé teve uma política de reinvestimento de todo o lucro líquido, para construir uma base de capital social forte. A visão do Dr. Isaac era de que a cooperativa deveria combinar princípios tradicionais de cooperativas com espírito empreendedor. Ele acreditava que, para ser bem sucedida, ela deveria ser administrada como uma organização com fins lucrativos.

Em contraste com outras cooperativas do Brasil, a administração da Cooxupé seria

profissional. Em outras palavras, membros e oficiais eleitos não teriam responsabilidades executivas. Os membros elegeriam nove diretores para o conselho da cooperativa, seguindo o princípio de um voto por membro. O conselho, então, elegeria um presidente e um vice- -presidente, que indicariam um diretor executivo nomeado pelo Conselho de Diretores. As principais funções administrativas como finanças, administração, armazenamento e comercialização seriam desenvolvidas por profissionais contratados. O Dr. Isaac também acreditava que o desempenho da cooperativa dependia de sua eficiência. A renda líquida seria usada como reserva não alocada para aumentar o capital social necessário para reinvestir na cooperativa e fazê-la crescer.

No final da década de 1970, a Cooxupé começou a desenvolver esforços de exportações

diretas. O Dr. Isaac acreditava que, para aumentar o valor do café dos membros, a Cooxupé teria que construir relações fortes com importadores e torradores de café na Europa e em outros países importadores importantes. A empresa teria que aprender as peculiaridades de sua qualidade específica de café e desenvolver uma reputação de qualidade, consistência e volume. Esses esforços eram responsabilidade do filho do Dr. Isaac, Joaquim Libânio, que se tornou diretor de exportações da cooperativa.

AE-P0004

9

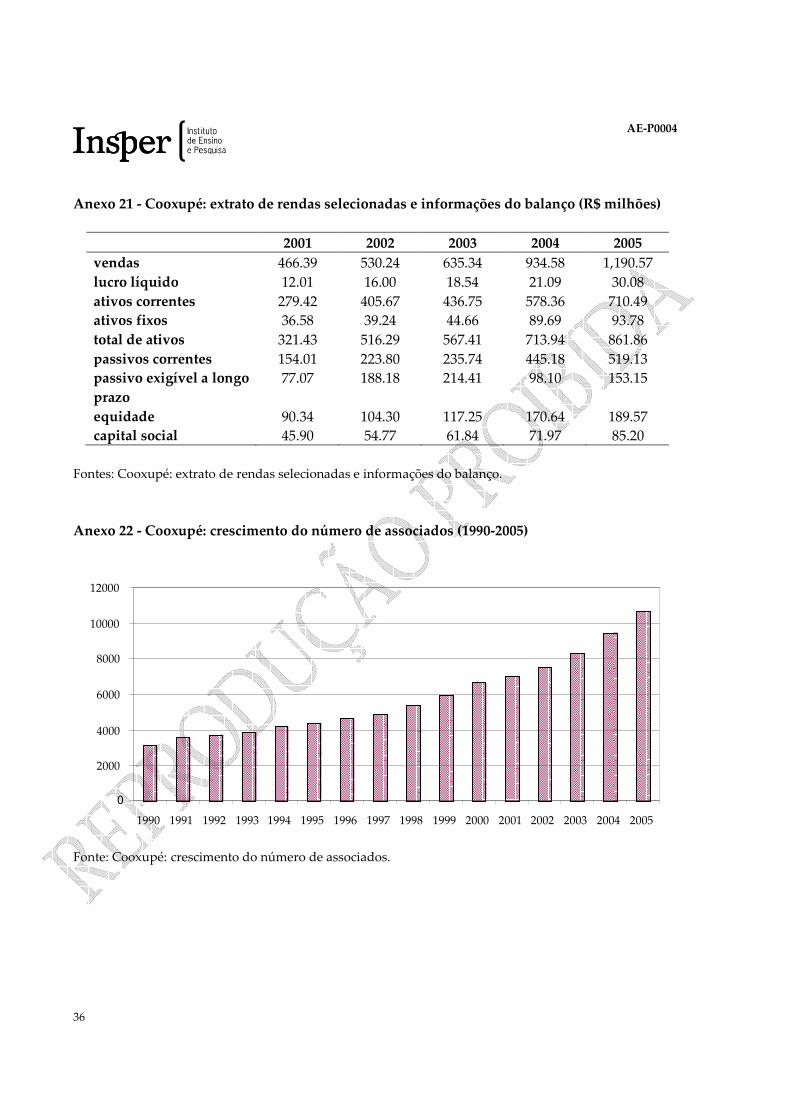

A Cooxupé tem um escritório de exportações em Santos, o principal porto brasileiro. Desde 1980, as exportações diretas cresceram em quase 1,4 milhões de sacas de café, o equivalente a R$ 460 milhões3, ou 30% do total das vendas. Durante esse mesmo período, o número de sacas de café recebidas de membros aumentou de 270 mil em 1980 para 2,5 milhões em 2005 (Anexo 19). As vendas totais de 2005 foram de R$ 1,2 bilhões, incluindo café, insumos e outros serviços (Anexo 20). Atualmente, a Cooxupé está entre as cinco maiores exportadoras de café no Brasil.

Outro desenvolvimento importante durante a gestão do Dr. Isaac foi a diversificação

geográfica com fusões e aquisições e o desenvolvimento de armazéns regionais. Entre 1977 e 1990, a Cooxupé adquiriu cinco cooperativas de café nos estados de Minas Gerais e São Paulo. Tais aquisições eram bastante incomuns no Brasil. Ela também estabeleceu centros regionais chamados núcleos, que incluíam armazéns e lojas rurais para obter café de outras regiões importantes.

Durante a década de 1990, e especialmente em seu final e início dos anos 2000, quando o

preço dos grãos no Brasil estava alto e o preço do café atingiu uma baixa histórica, a Cooxupé fomentou a diversificação entre seus membros. Investiu em seu departamento de venda de grãos e aumentou a quantidade de crédito, para os produtores adquirirem insumos como sementes, fertilizantes e produtos químicos. Também investiu em três unidades de recebimento de grãos (elevadores) no estado de Minas Gerais e recebeu 100 mil toneladas de milho e soja em 2004.

Entretanto, a estratégia de diversificação não foi uma solução para o problema da variação de

preços do café. Em primeiro lugar, os preços dos grãos começaram a cair em 2004 e os atuais estão abaixo dos custos de produção. Em segundo lugar, a topografia do sul de Minas não é ideal para a produção de grãos. A comercialização de grãos é responsável por menos de 2% das vendas brutas da Cooxupé. Outra diversificação possível para os membros da Cooxupé é a cana--de-açúcar, mas a cooperativa não tem planos de investir em usinas canavieiras. A situação atual é se planta café em cerca de 20% das áreas pertencentes aos membros da cooperativa, e ele é responsável por 80% de suas vendas. A Cooxupé tem hoje 50% da participação no mercado de café em sua região, 29% da área plantada de milho e 23% da área de soja.

Exportações de café diretas

As exportações diretas de café são o centro da estratégia da Cooxupé para agregar valor ao café de seus membros. De acordo com Joaquim Libânio, mais de 80% do café produzido no sul de Minas tem qualidade de exportação. Os esforços de exportação direta da Cooxupé foram bem sucedidos por duas razões. Primeiramente, desde sua fundação, ela havia padronizado o café produzido no sul de Minas Gerais. Através dos anos, a cooperativa desenvolveu um complexo 3 Em outubro de 2006, US$ 1 = R$ 2,2.

AE-P0004

10

sistema de classificação e padronização. Isso se deveu à visão do Dr. Isaac de que processo e padronização eram fundamentais para a missão da cooperativa de agregar valor ao café dos membros. Em 1980, quando a Cooxupé começou a exportar café diretamente para seus compradores na Europa, seus padrões de qualidade já estavam estabelecidos. Além disso, consistência e volume eram condições necessárias para o sucesso nos mercados de exportação. Com padrão de qualidade, consistência e volume, a Cooxupé conquistou confiança e respeito nos mercados de exportação como um fornecedor confiável de café.

Até o final da década de 1980, quando o ICA foi abolido, as exportações de café estavam sob

o controle de um sistema de cotas. Por esse acordo, os produtores tinham cotas de exportação baseadas em seus históricos de exportação e inventários de café. No Brasil, cada exportador tinha sua própria cota de exportação baseada em seu histórico de exportações. No início dos anos 1980, revendedores e agentes privados controlavam as exportações de café no Brasil.

Houve um avanço em 1982, quando se garantiam 8% da cota de exportações nacionais às

cooperativas de café, graças a esforços de lobby do Conselho Nacional do Café junto ao governo federal. Como as cooperativas não tinham um histórico de exportações, sua cota se baseava em seus inventários. Muitas cooperativas não conseguiram cumprir suas cotas de exportação por falta de conhecimento ou acesso aos mercados de exportação.

Nos primeiros dias, a Cooxupé desenvolveu um acordo de exportação com um banco

(conhecido como Comind) que tinha um departamento de negociação internacional de café. O Comind tinha acesso a compradores na Europa, mas o acordo permitia que a Cooxupé exportasse suas sacas de café com seu nome estampado, criando uma percepção de sua marca pelos clientes. O Dr. Isaac, o presidente da Cooxupé, acreditava que, para ser bem sucedida nas exportações diretas, a cooperativa teria que entender as necessidades dos compradores e constituir relacionamentos de longo prazo com eles. Em 1983, a Cooxupé contratou Saul Eliezer, um veterano em qualidade do café, de um grande exportador (conhecido como Tristão), que seria responsável pelo escritório de exportação em Santos.

Para aumentar seu conhecimento e melhorar seu relacionamento com os compradores,

Joaquim Libânio mudou-se para Hamburgo, na Alemanha, em 1984. Usando os contatos do escritório do IBC na Europa, ele entrou em contato com pessoas e empresas e desenvolveu relacionamentos com os maiores compradores do continente. Em 1985, ele voltou ao Brasil e foi indicado ao posto de Diretor de Exportação do IBC. Em 1987, seu escritório foi transferido para Londres e, em 1990, ele se tornou o representante brasileiro na ICO. Durante esse período, Joaquim Libânio visitou todos os países produtores de café e desenvolveu relacionamentos pessoais com os principais torradores e importadores. No final de 1990, ele se mudou de volta para o Brasil e assumiu o posto de Diretor de Exportação da Cooxupé. Naquela época, a Cooxupé exportava uma média de 200 mil sacas de café por ano.

AE-P0004

11

Quando o Sr. Eliezer se aposentou, Joaquim Libânio contratou o Sr. Justino Gonzaga de outro grande exportador (conhecido como Esteve) para administrar o escritório de Santos. Enquanto o Sr. Gonzaga cuidava de todo o processo de exportação no porto, Joaquim Libânio continuou a desenvolver relacionamentos com compradores. Sua estratégia de exportação consistia em sempre entregar café que superava todas as expectativas e dar suporte pós-venda ao cliente. Ele visitava os clientes pelo menos uma vez ao ano. Com seus esforços pessoais e apoiado pelas operações da cooperativa, que garantiam consistência e volume, Joaquim Libânio desenvolveu um diversificado portfólio de compradores, que incluía agentes que representavam pequenos torradores, pequenos e grandes importadores e as grandes contas dos principais torradores da Europa, do Japão e dos EUA.

Um importante desenvolvimento ocorreu em meados dos anos 1990, com a criação da

Associação Americana de Café Especial (Specialty Coffee Association of America – SCAA) nos EUA por pequenos torradores especializados em café gourmet. Joaquim Libânio compareceu ao primeiro encontro da SCAA e descobriu que o Brasil tinha uma reputação baseada no volume, e não na qualidade no mercado estadunidense. Torradores de café especial compravam o café brasileiro para “preencher” suas misturas. Como resultado, ele ajudou a estabelecer a Associação Brasileira de Café Especial para desenvolver contatos e mostrar aos torradores estadunidenses que o Brasil também poderia fornecer grãos de café de alta qualidade. Com esses esforços, o mercado de café especial estadunidense se abriu e tornou-se um destino importante para os cafés de alta qualidade da Cooxupé.

A Cooxupé fica no sul de Minas, uma região que produz grãos de café com atributos

específicos de qualidade. Com o crescimento regional, ela começou a produzir grãos de café do cerrado mineiro e da mogiana, com atributos de café diferentes e complementares 4 . A diversificação regional é uma estratégia necessária para sustentar o programa de exportações diretas, uma vez que importadores e torradores gostam de cafés com diferentes atributos regionais e de qualidade.

4 A maioria dos grãos de qualidade do Brasil são oriundos das regiões do sul de Minas (onde está a Cooxupé), da mogiana e do cerrado mineiro, mais especificamente dos microclimas nessas regiões. O cerrado mineiro é uma região que compreende 55 municípios a noroeste de Guaxupé, em Minas Gerais. O cerrado é único: uma área de savana, seca e plana. O cerrado mineiro é a primeira denominação geográfica de café no mundo sob as regras da Organização Mundial da Propriedade Intelectual. Do clima único do cerrado resultam cafés médios e fortes, com acidez moderada e fortes notas de chocolate. Mogiana é uma região produtora de café tradicional no estado de São Paulo, ao sul da fronteira com Minas Gerais, e produz cafés leves e médios, com sangria adocicada e acidez branda.

AE-P0004

12

A Cooxupé em 2006 Em 2006, a Cooxupé era a maior cooperativa de comercialização e exportação de café do

mundo. Em 2005, suas vendas foram de R$ 1.191 (em torno de US$ 500 milhões), como mostra a Anexo 21. Seu patrimônio alcançava R$ 862 milhões, com um patrimônio líquido de R$ 190 milhões. Ela recebeu 2,5 milhões de sacas em 2005 – o equivalente a 11% de toda a produção brasileira– de 10.616 membros em 171 municípios localizados em três regiões principais (Anexos 22 e 23). Os membros maiores, que são 20% do total, entregam 80% do café comercializado pela cooperativa (Anexo 24). A economia de escala está presente na produção do café. Produtores de médio porte têm mais desvantagens do que produtores pequenos, pois eles têm os custos de estrutura de grandes produtores, com muitos custos fixos, mas não o seu volume. Pequenos produtores têm baixos custos por investirem pouco em ativos fixos e usarem trabalho familiar.

Assistência técnica

A Cooxupé dá assistência técnica a seus membros. Isso pode ser um problema, pois os membros não dão o devido valor ao serviço, que, além disso, representa para a cooperativa um custo adicional que seus competidores (exportadores e agentes) não têm. Mas historicamente a cooperativa forneceu assistência técnica a seus membros. O desenvolvimento técnico é considerado “confiança empresarial”, uma vez que os agrônomos desenvolvem relacionamentos próximos com seus membros. Assim, estabelece-se um valioso canal de comunicação entre uma cooperativa e seus membros.

O serviço é financiado por um fundo de reserva especial conhecido como FATES (Fundo de

Assistência Técnica, Educacional e Social). Segundo as leis brasileiras das cooperativas, de 1971, o lucro líquido de negócios sem membros deve ser retido nessa conta especial de reserva. Os fundos retidos pelas contas do FATES só podem ser usados para atividades relacionadas a educação, assistência técnica e aumento de capacidade dos membros da cooperativa e seus familiares, empregados e gerentes. Em outras palavras, o lucro retido por negócios sem membros não pode ser usado para dar retorno financeiro a membros, mas para trazer-lhes benefícios com educação e serviços de assistência técnica.

A equipe de desenvolvimento técnico da Cooxupé é formada por 32 agrônomos. A

cooperativa está contratando outros 12, para acompanhar o número crescente de associações. Dado o relativo pequeno tamanho do time de desenvolvimento, a Cooxupé não pode dar assistência técnica personalizada a todos os membros. A maioria dos esforços de desenvolvimento técnico é conduzida em encontros de grupos e demonstrações técnicas em lavouras experimentais. Mostram-se melhores práticas agronômicas aos membros interessados em diversos “dias no campo” durante o ano. Além de assistência técnica a seus membros, a equipe de desenvolvimento técnico fornece serviços internos e coleta de informações que são

AE-P0004

13

usadas por outras unidades de negócio como previsões de lavouras e análise técnica das plantações para obtenção de créditos.

Os esforços de desenvolvimento técnico englobam todo o ciclo de produção do café, do

plantio à colheita e à pós-colheita. O foco fica nas técnicas e práticas de “produção econômica” que melhora a qualidade do café, principalmente depois de os grãos serem colhidos. Em termos de práticas agronômicas, a lavoura de café precisa de cuidados intensivos, mas a colheita é o item mais oneroso, no balanço dos produtores – equivalente a 40% do custo total de produção. Apesar de a topografia no sul de Minas não contribuir para a colheita mecânica, a Cooxupé está ajudando fazendeiros a adotarem colheitadeiras menores para substituir o trabalho caro.

Classificação do café

A classificação do café é essencial para a estratégia da Cooxupé para agregar valor ao café de seus membros. Sem a consistência do sistema de classificação de café, a Cooxupé não teria sido bem sucedida no desenvolvimento de relacionamentos de suprimento direto a seus importadores, agentes e torradores nos maiores mercados. Através dos anos, a Cooxupé desenvolveu um complexo sistema de classificação, com 16 graus básicos assentados em oito atributos de qualidade (ano da lavoura, aspecto visual, umidade, qualidade, número de defeitos, impurezas, sabor e aroma). Os 16 graus básicos são divididos em variedades de qualidades específicas, que servem a dois propósitos: (1) determinar o preço a ser pago a um membro; (2) oferecer aos compradores uma larga variedade de graus de café, todos os anos.

A classificação do café pela Cooxupé é conduzida por uma equipe de quatro especialistas em

qualidade (classificadores), com a ajuda de quatro trainees. Quando classificam uma amostra, a classificação final dada à amostra de café deve ser aprovada por outros dois classificadores. Em outras palavras, pelo menos três dos quatro classificadores devem concordar com a classificação dada à amostra. Esses quatro classificadores vêm trabalhando juntos na Cooxupé há 20 anos.

O sistema de classificação da Cooxupé é organizado em três estágios. O primeiro, de pré-

-classificação, ocorre quando o caminhão com uma carga de sacas de café chega ao armazém da cooperativa. Nesse estágio, cerca de 30% de todas as sacas são checadas (picote), e o classificador determina a pré-classificação com base na inspeção visual e no aroma. Essa pré-classificação determina em que parte do armazém o caminhão deve descarregar sua carga e onde ela será armazenada em pilhas de sacas

O segundo estágio é a recepção do café. Enquanto o caminhão é descarregado, cada saca é

checada (picote), e emite-se um cartão de identificação com as informações do produtor, o número de sacas e sua localização exata no armazém. Cada amostra, com seu cartão de

AE-P0004

14

identificação, é enviada ao departamento de classificação, onde recebe uma classificação de acordo com os oito critérios já citados.

O terceiro estágio é a classificação final de cada amostra. A equipe de classificadores deve dar

uma classificação final a cada amostra em 24 horas. Quando o processo acaba, o armazém emite um recibo para o membro, com a classificação de cada amostra de café. Quando o membro quer fazer uma venda, ele a faz no departamento de marketing, e o preço do café é dado pela classificação do cartão emitido pelo armazém. Todas as amostras são mantidas na cooperativa até que o membro decida vendê-las.

Atribuição do preço do café e gerenciamento de riscos

O café é uma cultura com ciclos de preço bastante gritantes e grande variação dos preços. Possivelmente – e não seria uma surpresa –, a Cooxupé use cada vez mais derivativos financeiros para se proteger dos riscos de preço. Nos últimos dez anos, o preço médio recebido pelos produtores foi de US$ 90 por saca, com o maior preço médio de US$ 181, em 1997, e o menor de US$ 39, em 2002 (Anexo 25). De acordo com as análises da Cooxupé, os custos da produção do café no sul de Minas chegam a R$ 312 para um produtor ”médio” (com produtividade de cerca de 20 sacas por hectare). Esses custos são menores (R$ 273) para produtores com alta produtividade (30 sacas por hectare) e chegam a R$ 575 para produtores de baixa produtividade (10 sacas por hectare).

Gerenciamento financeiro

O capital social alocado da Cooxupé está dividido em cotas no valor de R$ 1,00, que são intransferíveis e não calculáveis. Não há limite máximo para a quantidade de cotas que um membro individual pode ter, mas cada membro deve investir em cotas proporcionalmente à importância econômica de suas fazendas. O investimento mínimo é de R$ 550 mais um valor proporcional ao tamanho da fazenda. Além desse valor mínimo, novos membros devem investir R$ 100 por hectare de café plantado, R$ 10 por hectare usado em plantações ou criação animais e R$ 24 por hectare usado em outras atividades.

O capital social é resgatável quando um membro deixa a cooperativa. Cabe ao conselho

decidir quando e como aposentar o capital de um membro, mas rezam as normas que o capital de um membro que se retira deve ser reembolsado em, no máximo, 36 parcelas mensais. A Cooxupé aloca sua poupança líquida para o fundo de reserva legal e contas do FATES, de acordo com a lei nacional das cooperativas (Anexo 1). Qualquer poupança líquida além dos requisitos legais também é guardada como capital social. Assim, a Cooxupé não paga dividendos, apesar de lhe ser permitido pagar até 12% do investimento inicial de um membro dessa forma.

AE-P0004

15

Atualmente, a Cooxupé tem um capital total de R$ 189 milhões, equivalente a 22% de seu patrimônio. Durante os últimos cinco anos, o capital social mais do que dobrou, partindo dos R$ 90 milhões em 2001. O capital social – por exemplo, capital alocado na forma de cotas a seus membros – é avaliado em R$ 85 milhões (ou 45% do total), e o restante permanece guardado em várias contas de reserva.

A governança da Cooxupé

A Cooxupé é administrada por um diretor executivo e uma equipe de gestores profissionais contratados. O diretor executivo é indicado pelo presidente e pelo vice-presidente da cooperativa, mas tem que ser aprovado por todo o conselho. Em outras palavras, a principal função executiva da cooperativa é desenvolvida por um produtor-membro eleito pelo conselho. O conselho diretivo é eleito pelos membros da cooperativa no sistema um membro, um voto. É composto por nove produtores que representam 18 distritos. Um membro eleito para o conselho tem um mandato de quatro anos, e pode haver reeleição para um segundo mandato. Entretanto, um terço do conselho deve ser renovado a cada quatro anos. O conselho se reúne regularmente uma vez por mês.

O sistema de governança da Cooxupé também inclui um conselho fiscal composto por três

membros efetivos e três substitutos eleitos por uma assembleia geral da cooperativa. O membro do conselho fiscal tem uma atuação de um ano e pode ser reeleito para mais um ano. Entretanto, dois terços do conselho fiscal devem ser renovados todo ano. Um produtor não pode servir o conselho fiscal e o conselho diretivo ao mesmo tempo. O conselho fiscal se reúne uma vez por mês.

Desafios para o futuro

Degustando uma xícara de café fresco, Joaquim Libânio sentia-se bem por estar de volta ao lar. Ele estava orgulhoso pelo fato de a Cooxupé ter conseguido construir uma presença marcante na indústria mundial do café. O volume total de exportações alcançou 1,4 milhões de sacas em 2005, posicionando a cooperativa entre os cinco maiores exportadores de café no Brasil. Talvez o mais importante seja o fato de a Cooxupé ter desenvolvido um patrimônio intangível valioso no mercado e seu nome ser reconhecido pelos maiores compradores como sinônimo de qualidade e consistência. A cooperativa tinha uma reputação e “portas abertas” nos mercados internacionais. O objetivo para 2006 era alcançar 1,8 milhões de sacas em exportações diretas, uma vez que ela esperava receber 4,5 milhões de sacas de seus membros.

Mesmo assim, Joaquim Libânio sentia que a Cooxupé teria muitos desafios a enfrentar. O

maior deles era o crescimento com consistência. Em outras palavras, a cooperativa precisava crescer para se manter viável, mas esse crescimento tinha de ocorrer sem ameaçar a tradição em

AE-P0004

16

qualidade e consistência na exportação do café. Além disso, as estratégias de crescimento também deveriam concorrer aumentar a renda dos membros. Ele imaginava quais as estratégias a cooperativa deveria usar aumentar essa renda e manter uma reputação forte.

Outro desafio era continuar a conquistar a confiança dos membros. O princípio de liquidez

total da cooperativa era muito importante para eles. O armazém da cooperativa era o “banco dos membros”, onde eles depositavam suas economias. Assim, a cooperativa tinha que proporcionar liquidez diária, mas essa estratégia criou um fardo bem pesado no balanço da cooperativa, que precisava de muito capital de giro. Para financiar suas necessidades de capital de giro, ela teve acesso a fontes de financiamento de baixo custo e curto prazo, incluindo créditos de exportação (conhecidos no Brasil como ACCs) e fundos do sistema de crédito rural. Por outro lado, a estratégia de liquidez total, unida a esforços (assistência técnica, a loja rural e a provisão de créditos em curto prazo), foi importante instrumento no desenvolvimento de relacionamentos próximos com os cafeicultores. Isso proporcionou a obtenção de café de qualidade de diversas regiões, com baixo custo, uma competência essencial e fonte de vantagem competitiva para a Cooxupé no mercado.

Finalmente, a Cooxupé tem crescido com o passar dos anos e tem mantido sua estrutura

organizacional tradicional. Como a cooperativa continuava a crescer e a adotar novas estratégias para se manter num ambiente cada vez mais competitivo, complexo e instável, Joaquim Libânio imaginava se a estrutura organizacional tradicional da cooperativa deveria ser adaptada a essas novas contingências internas e externas. Mais especificamente, como a estrutura de propriedade da cooperativa poderia ser mudada para proporcionar aumento do nível de negócios e obter mais capital de risco?

AE-P0004

17

Anexos

Anexo 1 - Visão geral dos problemas legais e organizacionais das cooperativas brasileiras

A base da formação e do funcionamento das cooperativas no Brasil é a Lei Federal Nº 5.764, de 16 de dezembro de 1971, que definiu o status legal das cooperativas, regras para sua formação e funcionamento, seu sistema de representação e agências de suporte. Ao fazer isso, a lei estabeleceu uma estrutura institucional dentro da qual operam as cooperativas brasileiras. Mais detalhadamente, a lei de 1971 inclui:

� A definição de uma sociedade cooperativa e sua distinção de outras formas de organização. A organização da cooperativa é definida como uma sociedade de pessoas e não de capital, diferenciando-a das organizações com fins lucrativos. De acordo com a lei, a sociedade cooperativa deve ter, no mínimo, 20 membros.

� Sociedades cooperativas são organizações que são possuídas e controladas por seus

membros. Capital só pode vir de membros, e as cooperativas não têm autorização para distribuir qualquer tipo de equidade e títulos de dívida. Como resultado, as sociedades cooperativas no Brasil têm apenas duas fontes de capital: investimentos dos membros (diretos ou provenientes de ganhos retidos) e empréstimos bancários.

� O capital oferecido pelos membros – conhecido como capital social – é dividido em cotas

– não é transferível e nem mensurável. Nenhum membro pode prover mais do que um terço do total do capital social da cooperativa. Ganhos líquidos dos negócios dos membros são devolvidos em proporção ao volume dos negócios. A lei limita o retorno do capital a 12% ao ano.

� O controle cabe aos membros da cooperativa, que opera no sistema de Rochdale de um

membro, um voto, nas cooperativas locais. Cooperativas centrais, federações e confederações podem adotar um sistema proporcional, baseado no volume de negócios de cada membro, mas não no capital.

� A definição do “ato das cooperativas” no capítulo XII, Seção 1, que é a base para o

tratamento fiscal diferenciado dedicado às cooperativas: ganhos líquidos oriundos das operações cooperativas não são taxados.

� As cooperativas têm permissão para negociar com não membros, mas, quando o fazem,

elas são tratadas como organizações com fins lucrativos e não são isentas de taxação. Além disso, ganhos líquidos oriundos de negociações com não membros precisam, segundo a lei, ser guardados numa conta de reserva específica conhecida como FATES

AE-P0004

18

(Fundo de Assistência Técnica, Educacional e Social). Fundos retidos na conta FATES só podem ser usados para atividades relacionadas a educação, assistência técnica e aumento da capacidade dos membros da cooperativa e de sua família, seus funcionários e seus gestores. O orçamento de desenvolvimento técnico da Cooxupé é financiado pela conta FATES, uma vez que os serviços de assistência técnica a membros são gratuitos.

� Pelo menos 10% dos ganhos líquidos gerados por negociações entre membros – em

atividades definidas como atos cooperativos – devem ser guardados num Fundo de Reserva Legal, para proporcionar à cooperativa uma rede de segurança em caso de resultados operacionais negativos. Um adicional de 5% dos ganhos líquidos resultantes das negociações dos membros também deve ser retido na conta FATES. Tanto o Fundo de Reserva Legal como o FATES são desvinculados de contas de membros específicos.

Mais recentemente, a Medida Provisória Nº 2.168-40, de 2001, alterou a Lei de Cooperativas de 1971 de modo que elas tivessem permissão para participar como investidores em sociedades não cooperativas como os bancos cooperativos (que no Brasil são organizados em sociedades de capital), empresas de seguro e outras organizações com fins lucrativos.

O capítulo IX da Lei das Cooperativas de 1971 define os “corpos sociais” – ou seja, os mecanismos de governança – nas sociedades cooperativas brasileiras. A assembleia dos membros é definida como a entidade máxima. Todos os membros devem ser convocados para a assembleia pelo menos dez dias antes da data. Uma assembleia geral pode ser convocada pelo presidente da cooperativa, qualquer um dos corpos administrativos, o Conselho Fiscal ou por pelo menos um quinto dos membros. Nas assembleias gerais, cada membro tem um voto, e as deliberações são aprovadas por maioria simples. Todo ano, no período de três meses seguintes ao fechamento do ano fiscal da cooperativa, deve haver uma assembleia geral ordinária, para que as contas sejam avaliadas e aprovadas pelos membros. Assembleias gerais extraordinárias acontecem em situações especiais como: (a) reformas das regras e do estatuto da cooperativa; (b) fusões, aquisições e alienações; (c) mudanças nas atividades da cooperativa; (d) dissolução voluntária da cooperativa; e (e) aprovação de contas de liquidação. A aprovação de deliberações das assembleias gerais extraordinárias requer a presença mínima de dois terços dos membros da cooperativa na votação. A Lei de Cooperativas também define “corpos administrativos” da sociedade cooperativa, inclusive o Conselho Diretivo. Ela explicita que a cooperativa seja gerida por um conselho composto exclusivamente por membros eleitos na assembleia geral, com um mandato que não pode exceder quatro anos (seção IV do capítulo IX). A lei também requer que pelo menos um terço dos diretores seja renovado a cada quatro anos. No entanto, a lei não define o número mínimo de diretores no conselho da cooperativa, mas não permite a presença de parentes em um mesmo conselho. A lei também diz que os estatutos da cooperativa podem criar corpos

AE-P0004

19

administrativos adicionais. Esses corpos podem incluir gestores profissionais – que não são necessariamente membros da cooperativa – com papéis, responsabilidades e salários fixos. A Lei das Cooperativas define (na seção V do capítulo IX) que o gerenciamento da cooperativa deve ser monitorado e controlado por um conselho fiscal composto por três membros efetivos e três membros substitutos. Os membros do conselho fiscal também são eleitos pela assembleia geral da cooperativa. A lei declara inelegível para o conselho fiscal qualquer parente de diretores e também prega que nenhum membro individual pode ser eleito e participar do conselho administrativo e do conselho fiscal concomitantemente. Em outras palavras, a Lei de Cooperativas define requisitos mínimos de governança – estabelecendo algumas regras básicas de funcionamento para as assembleias gerais e os conselhos diretivos e fiscais –, mas tem flexibilidade considerável para a criação de mecanismos e corpos de governança pelos estatutos individuais da cooperativa. Anexo 2 - Taxa de câmbio R$ / US$ (1995-2006)

Fonte: Ipea Data.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

AE-P0004

20

Anexo 3 - Produção de grãos de café arábica por região geográfica média 1993 -1995

Média 2003 -2005

Fonte: FAOStat.

58,9%

11,1%

25,2%

2,9%

1,9%

América do Sul

África

América Central

Ásia

outras

63,6%11,1%

19,0%

4,6%

1,7%

América do Sul

África

América Central

Ásia

outras

AE-P0004

21

Anexo 4 - Produção de grãos de café robusta por região geográfica média 1993-1995

Média 2003 -2005

Fonte: FAOStat

25,7%

15,3%

0,4%

58,6%

0,1%América do Sul

África

América Central

Ásia

outras

19,3%

32,0%

0,8%

47,8%

0,1%América do Sul

ÁfricaAmérica Central

Ásia

outras

AE-P0004

22

Anexo 5 - Produção de arábica (milhões de sacas de 60 kg )

Fonte: FAOStat.

0 5 10 15 20 25 30 35

Brasil Colômbia

Etiópia México

Guatemala Honduras

Peru Costa Rica

Índia El Salvador

Nicarágua Quênia

Venezuela Indonésia

Rep. Dominicana Equador

- 19952003 2005 1993

Papua Nova Guiné

-

AE-P0004

23

Anexo 6 - Produção de robusta (milhões de sacas de 60 Kg )

Fonte: FAOStat. Anexo 7 - Crescimento da produção de café (milhões de sacas de 60 kg )

Fonte: International Coffee Organization (ICO).

0 2 4 6 8 10 12 14

Vietnã Brasil

IndonésiaÍndia

Costa do Marfim Uganda

Tailândia Camarões

Malásia Filipinas

MadagascarLaos

CongoTanzânia

Equador Guiné

Togo

2003 -2005 1993 -1995

AE-P0004

24

Anexo 8 - Preço nominal médio recebido pelos produtores de grãos de café (US

centavos/libra)

Fonte: International Coffee Organization (ICO).

0

50

100

150

200

250

300

350

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

AE-P0004

25

Anexo 9 - Maiores exportadores de grãos de café (milhões de sacas de 60 kg )

Fonte: International Coffee Organization (ICO).

0 5 10 15 20 25 30

Brasil

Vietnã

Colômbia

Indonésia

Guatemala

Índia

Etiópia

Honduras

Peru

Uganda

México

Costa do Marfim

Costa Rica

El Salvador

Outros

2003 - 1993 - 19952005

AE-P0004

26

Anexo 10 - Crescimento no comércio internacional do café (milhões de sacas de 60 kg )

Fonte: International Coffee Organization (ICO).

20

40

60

80

100

1976 1980 1984 1988 1992 1996 2000 2004

exportações de membros exportadores importações de membros importadores

AE-P0004

27

Anexo 11 - Maiores importadores de grãos de café (milhões de sacas de 60 Kg )

Fonte: International Coffee Organization (ICO).

0 5 10 15 20 25

EUA

Alemanha Japão Itália

França Espanha

Reino Unido

Holanda Polônia Suécia Áustria

Suíça República Tcheca

Finlândia

2003 - 2005 1993 - 1995

Bélgica/Luxemburgo

AE-P0004

28

Anexo 12 - Relação entre renda média e consume per capita de café em 2004

Fonte: FAOStat.

ren

da

per

ca

pit

a (

US

$ 1.

000)

Argentina BrasilChile

Dinamarca

França Alemanha

Indonésia

Japão

Norway

Suécia

Tailândia

Reino Unido

Estados Unidos da América

ChinaÍndia

México

Arábia Saudita

0

5

10

15

20

25

30

35

40

45

50

55

0 2 4 6 8 10 12

consumo de café per capita (kg por ano)

AE-P0004

29

Anexo 13 - Consumo de café per capita nos EUA (galões per capita)

Fonte: USDA Economic Research Service.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1985 1988 1991 1994 1997 2000 2003

Dól

ares

por

libr

a

AE-P0004

30

Anexo 14 - Preços de venda de café nos EUA (1985-2004)

dól

ares

por

libr

a

Fonte: USDA Economic Research Service.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1985 1988 1991 1994 1997 2000 2003

AE-P0004

31

Anexo 15 - Preços da Organização Internacional de Café em Nova York (1996-2004)

Fonte: International Coffee Organization (ICO).

cent

avos

por

libr

a

0

50

100

150

200

250

1996 1997 1998 1999 2000 2001 2002 2003 2004

arábicas colombianos médios robustasarábicas brasileiros ICA compostos

AE-P0004

32

Anexo 16 - Valor de venda do café fair trade e de todas as vendas de café nos EUA (2000-2004)

Fonte: Cooxupé: valor de venda do café fair trade e de todas as vendas de café nos EUA.

$ milhões $

mil

hões

0

50

100

150

200

250

300

350

400

2000 2001 2002 2003 2004

0

5,000

10,000

15,000

20,000

25,000

valor de todo o café vendido valor de vendas do café fair trade

AE-P0004

33

Anexo 17 - Importação de grãos de café pelos EUA por região geográfica (em 2004)

Fonte: USDA Economic Research Service.

Ásia

África

América Latina

AE-P0004

34

Anexo 18 - Mapa do Brasil

AE-P0004

35

Anexo – 19 Cooxupé: crescimento nas exportações diretas e no recebimento de sacas de café

(1980-2005)

Fonte: Cooxupé: crescimento nas exportações diretas e no recebimento de sacas de café.

Anexo 20 - Cooxupé: distribuição de vendas em 2005

Fonte: Cooxupé: distribuição de vendas.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

sacas de café exportadas

sacas de café recebidas

doméstico

renda líquida

insumos agrícolas

outros

exportações

AE-P0004

36

Anexo 21 - Cooxupé: extrato de rendas selecionadas e informações do balanço (R$ milhões)

2001 2002 2003 2004 2005

vendas 466.39 530.24 635.34 934.58 1,190.57 lucro líquido 12.01 16.00 18.54 21.09 30.08 ativos correntes 279.42 405.67 436.75 578.36 710.49 ativos fixos 36.58 39.24 44.66 89.69 93.78 total de ativos 321.43 516.29 567.41 713.94 861.86 passivos correntes 154.01 223.80 235.74 445.18 519.13 passivo exigível a longo

prazo

77.07 188.18 214.41 98.10 153.15

equidade 90.34 104.30 117.25 170.64 189.57 capital social 45.90 54.77 61.84 71.97 85.20

Fontes: Cooxupé: extrato de rendas selecionadas e informações do balanço. Anexo 22 - Cooxupé: crescimento do número de associados (1990-2005)

Fonte: Cooxupé: crescimento do número de associados.

0

2000

4000

6000

8000

10000

12000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

AE-P0004

37

Anexo 23 - Cooxupé: associados por região (2005)

região municípios membros

sul de Minas 70 7.989 cerrado mineiro 44 721 mogiana 30 573 outras 27 1.333 total 171 10.616

Fonte: Cooxupé: associados por região.

Anexo 24 - Cooxupé: perfil dos associados (Média de 2002-2005)

Fonte: Cooxupé: perfil dos associados.

<50 sacas/ano

51 a 300 sacas/ano

301 a 1.000 sacas/ano

>1.000 sacas/ano

AE-P0004

38

Anexo 25 - Cooxupé: sacas de café comercializadas e preços recebidos pelos membros (1995-

2005)

Fonte: Cooxupé: sacas de café comercializadas e preços recebidos pelos membros.

pre

ço m

édio

(US$

)

núm

ero de sacas

0

40

80

120

160

200

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 20050

1,000,000

2,000,000

3,000,000

4,000,000

preço quantidade