contributividade e retributividade no rpps -...

TRANSCRIPT

Contributividade e Retributividade no RPPS

Cleuton Sanches

CONTRIBUIÇÃO

BENEFÍCIO

SERVIDOR

RPPS

Cálculo dos Proventos

Média de Remunerações

• Após a EC 41/03

Última Remuneração

• Anterior à EC 41/03 + Regras de Transição + EC 70/12 + Limite na regra permanente

Conceito de RemuneraçãoP

ara

a A

dm

inis

traç

ão O vencimento e as vantagens pagas ao servidor, exceto as indenizações

Par

a o

Ser

vid

or O vencimento

e as vantagens remuneratórias permanentespagas ao servidor

Par

a a

Pre

vid

ên

cia As parcelas

remuneratórias que integram a base de contribuição e/ou o benefício previdenciário

Parcelas pagas ao servidor

Remuneratórias

Vencimento

Adicionais

Gratificações

Verbas incorporadas

Indenizatórias

Diárias

Auxílios

Outros reembolsos

Contraprestação Reparação

A natureza da verba é matéria infraconstitucional e atualmente não é enfrentada pelo STF

O XIS da questão

Contribuiu, mas NÃO leva!

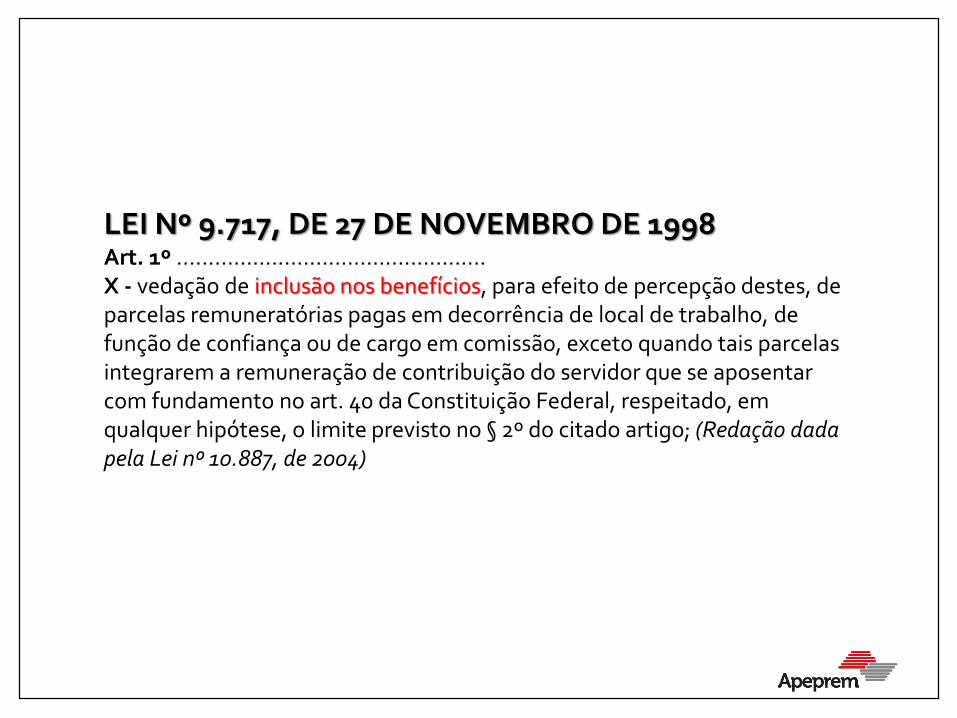

LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998Art. 1º .................................................X - vedação de inclusão nos benefícios, para efeito de percepção destes, de parcelas remuneratórias pagas em decorrência de local de trabalho, de função de confiança ou de cargo em comissão, exceto quando tais parcelas integrarem a remuneração de contribuição do servidor que se aposentar com fundamento no art. 40 da Constituição Federal, respeitado, em qualquer hipótese, o limite previsto no § 2º do citado artigo; (Redação dada pela Lei nº 10.887, de 2004)

ON SPS 02/2009Art. 29. A lei do ente federativo definirá as parcelas da remuneração que comporão a base de cálculo da contribuição, podendo prever que a inclusão das parcelas pagas em decorrência de local de trabalho, de função de confiança, de cargo em comissão, ou de outras parcelas temporárias de remuneração, será feita mediante opção expressa do servidor, inclusive quando pagas por ente cessionário. .................................................§ 4º Quando o pagamento mensal do servidor sofrer descontos em razão de faltas ou de quaisquer outras ocorrências, a alíquota de contribuição deverá incidir sobre o valor total da remuneração de contribuição prevista em lei, relativa à remuneração mensal do servidor no cargo efetivo, desconsiderados os descontos. (Redação dada pela Orientação Normativa SPS nº 03, de 04/05/2009)

Salvo se o dia da falta é deduzido na CTC?

ON SPS 02/2009Art. 43. É vedada a inclusão nos benefícios de aposentadoria e pensão, para efeito de percepção destes, de parcelas remuneratórias pagas em decorrência de local de trabalho, de função de confiança, de cargo em comissão, de outras parcelas temporárias de remuneração, ...§ 1º Compreende-se na vedação do caput a previsão de incorporação das parcelas temporárias diretamente nos benefícios ou na remuneração, apenas para efeito de concessão de benefícios, ainda que mediante regras específicas, independentemente de ter havido incidência de contribuição sobre tais parcelas.§ 2º Não se incluem na vedação prevista no caput, as parcelas que tiverem integrado a remuneração de contribuição do servidor que se aposentar com proventos calculados pela média aritmética, [...] respeitando-se, em qualquer hipótese, o limite de remuneração (1) do respectivo servidor no cargo efetivo em que se deu a aposentadoria, ainda que a contribuição seja feita mediante a opção prevista no caput do art. 29.

(1) Não se resolve nem mesmo nos casos de MÉDIA!

Previdência Distributiva

Antes da Constituição de 1988, o pagamento dos proventos de aposentadoria dos servidores públicos civis corria a cargo do Tesouro

Eventuais contribuições eram dirigidas exclusivamente para custeio de pensões por morte e não para aposentadorias

Contributividade

A Emenda Constitucional nº 20, de 1998, previu um sistema de caráter contributivo

Estabeleceu-se a vinculação dos recursos ao pagamento de benefícios e a previsão de que as sobras desses recursos devem ser capitalizadas para garantir o pagamento dos benefícios no futuro

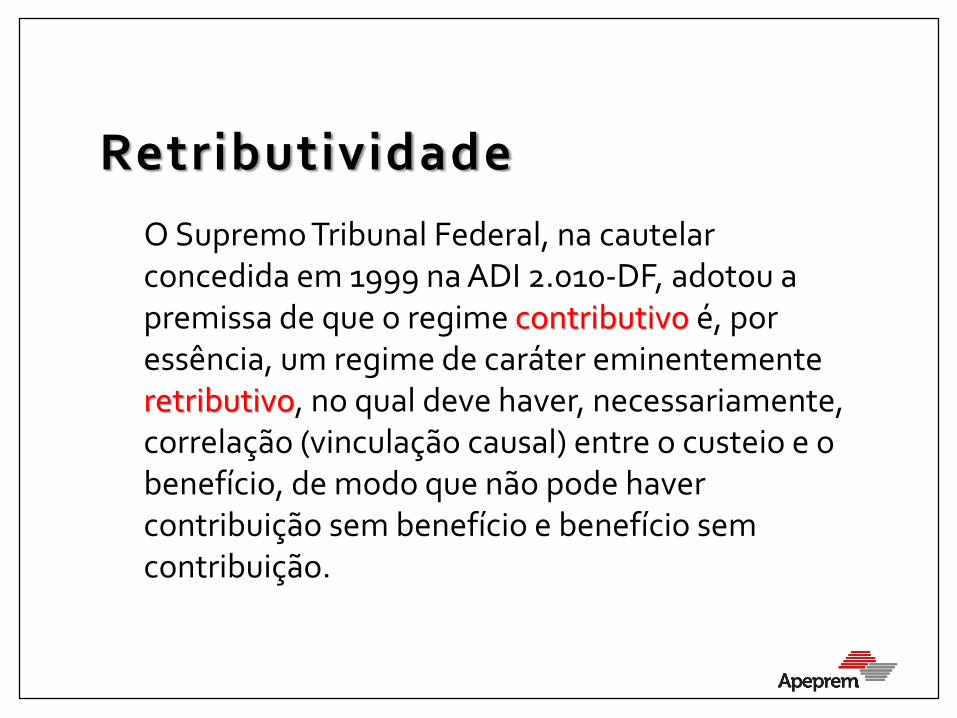

Retributividade

O Supremo Tribunal Federal, na cautelar concedida em 1999 na ADI 2.010-DF, adotou a premissa de que o regime contributivo é, por essência, um regime de caráter eminentemente retributivo, no qual deve haver, necessariamente, correlação (vinculação causal) entre o custeio e o benefício, de modo que não pode haver contribuição sem benefício e benefício sem contribuição.

Solidariedade

A Emenda Constitucional nº 41, de 2003 atribuiu ao RPPS, de forma expressa, além do caráter contributivo, o caráter solidário

WLADIMIR MARTINEZ NOVAES (Princípios de Direito Previdenciário. Editora LTR, 3ª ed., p. 77), ensina que solidariedade, como “princípio técnico”, significa a contribuição de certos segurados, com capacidade contributiva, em benefício dos despossuídos

Solidariedade

A solidariedade pode dar origem a situações de aparente injustiça comutativa, nas duas direções. É possível que segurados contribuamdurante toda a vida sem que isso reverta em benefício (falecimento antes da aposentadoria, quando não haja pensionistas), mas também é possível que beneficiários recebam prestações a despeito de haverem contribuído de forma incipiente (aposentadorias precoces por invalidez)

Min. Luiz Roberto Barroso, no RE 661256-SC – Desaposentação – j.2016

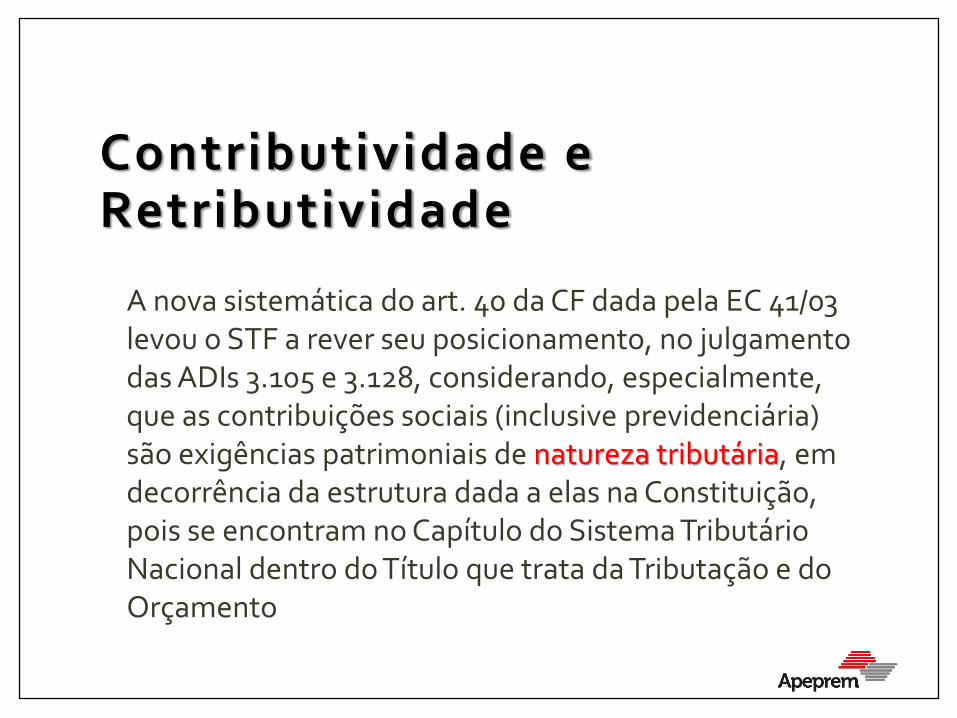

Contributividade e Retributividade

A nova sistemática do art. 40 da CF dada pela EC 41/03 levou o STF a rever seu posicionamento, no julgamento das ADIs 3.105 e 3.128, considerando, especialmente, que as contribuições sociais (inclusive previdenciária) são exigências patrimoniais de natureza tributária, em decorrência da estrutura dada a elas na Constituição, pois se encontram no Capítulo do Sistema Tributário Nacional dentro do Título que trata da Tributação e do Orçamento

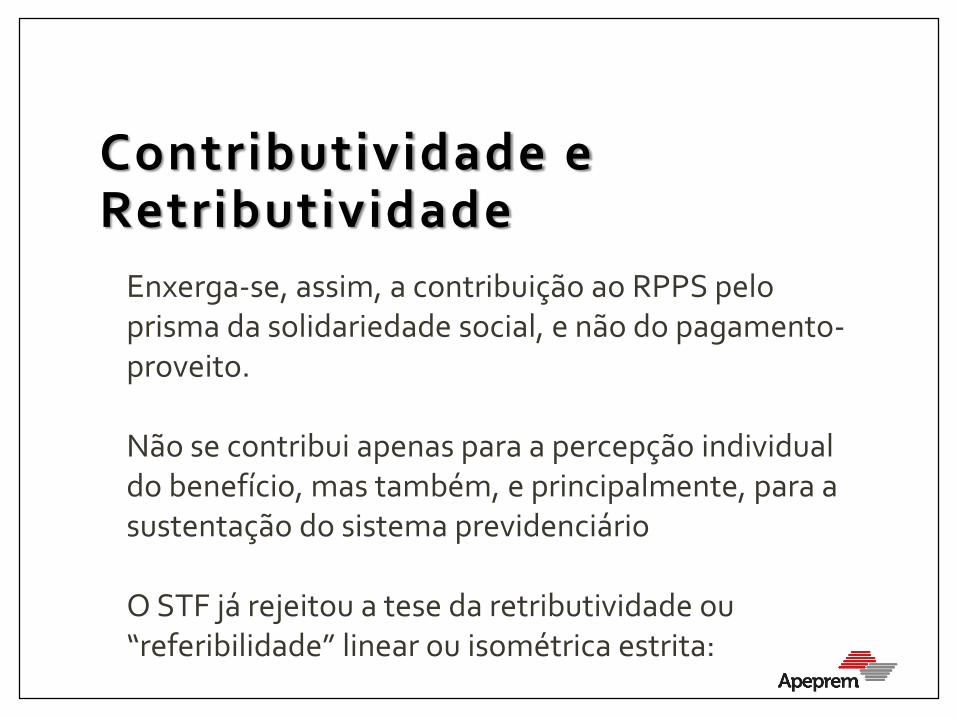

Contributividade e Retributividade

Enxerga-se, assim, a contribuição ao RPPS pelo prisma da solidariedade social, e não do pagamento-proveito.

Não se contribui apenas para a percepção individual do benefício, mas também, e principalmente, para a sustentação do sistema previdenciário

O STF já rejeitou a tese da retributividade ou “referibilidade” linear ou isométrica estrita:

Contributividade e Retributividade

Na forma do art. 40 da Constituição, a intensidade da contribuição não se traduz em contrapartida linear no cálculo do benefício, pois os contribuintes da atualidade são responsáveis pelo custeio dos benefícios pagos aos inativos que lhes são contemporâneos (inativos e pensionistas de hoje)Ou seja, após a EC 41/03 não há suporte normativo que sustente a necessária correlação estrita entre a contribuição e os proventos da aposentadoria

POSIÇÃO DOUTRINÁRIA DIVERGENTE:

Confunde-se solidariedade com o regime de financiamento do sistema. Não que não exista vínculo entre um e outro, mas o formato de financiamento do regime de previdência não significa solidariedade, conforme acaba sendo assimilado.

Com as reformas no RPPS, a especialização da fonte de custeio, patente na introdução do caráter contributivo e atuarial do sistema, se impôs a lógica do seguro, onde as contribuições importam efetivamente para cobertura dos benefícios

Problemas Usuais

Indefinição da Natureza daVerba

Não incidência sobreParcela que se tornaPermanente

Extensão “geral” aosInativos e Pensionistas

Julgamento do RE 593.068

REPERCUSSÃO GERAL (j. 2009)

EMENTA: CONSTITUCIONAL. REPERCUSSÃO GERAL. TRIBUTÁRIO. SERVIDORPÚBLICO FEDERAL. REGIME PREVIDENCIÁRIO. CONTRIBUIÇÃO. BASE DE CÁLCULO.TERÇO CONSTITUCIONAL DE FÉRIAS. GRATIFICAÇÃO NATALINA (DÉCIMO-TERCEIRO SALÁRIO). HORAS EXTRAS. OUTROS PAGAMENTOS DE CARÁTERTRANSITÓRIO. LEIS 9.783/1999 E 10.887/2004. CARACTERIZAÇÃO DOS VALORESCOMO REMUNERAÇÃO (BASE DE CÁLCULO DO TRIBUTO). ACÓRDÃO QUE CONCLUIPELA PRESENÇA DE PROPÓSITO ATUARIAL NA INCLUSÃO DOS VALORES NA BASEDE CÁLCULO DO TRIBUTO (SOLIDARIEDADE DO SISTEMA DE CUSTEIO). 1. Recursoextraordinário em que se discute a exigibilidade da contribuição previdenciáriaincidente sobre adicionais e gratificações temporárias, tais como 'terço de férias','serviços extraordinários', 'adicional noturno', e 'adicional de insalubridade'. Discussãosobre a caracterização dos valores como remuneração, e, portanto, insertos ou nãona base de cálculo do tributo. Alegada impossibilidade de criação de fonte de custeiosem contrapartida de benefício direto ao contribuinte. Alcance do sistemaprevidenciário solidário e submetido ao equilíbrio atuarial e financeiro (arts. 40, 150,IV e 195, § 5º da Constituição). 2. Encaminhamento da questão pela existência derepercussão geral da matéria constitucional controvertida.

PAUTADO PARA 23/05/2018

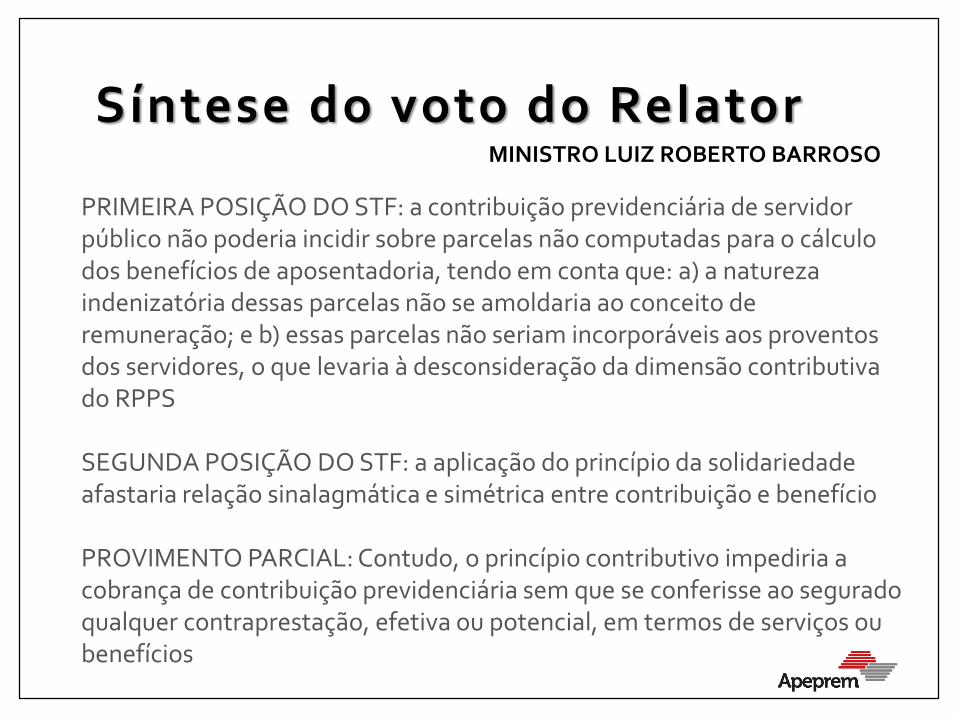

PRIMEIRA POSIÇÃO DO STF: a contribuição previdenciária de servidor público não poderia incidir sobre parcelas não computadas para o cálculo dos benefícios de aposentadoria, tendo em conta que: a) a natureza indenizatória dessas parcelas não se amoldaria ao conceito de remuneração; e b) essas parcelas não seriam incorporáveis aos proventos dos servidores, o que levaria à desconsideração da dimensão contributiva do RPPS

SEGUNDA POSIÇÃO DO STF: a aplicação do princípio da solidariedade afastaria relação sinalagmática e simétrica entre contribuição e benefício

PROVIMENTO PARCIAL: Contudo, o princípio contributivo impediria a cobrança de contribuição previdenciária sem que se conferisse ao segurado qualquer contraprestação, efetiva ou potencial, em termos de serviços ou benefícios

Síntese do voto do RelatorMINISTRO LUIZ ROBERTO BARROSO

Relembrou-se que o STF, em sessão administrativa de 18.12.2002, teria firmado o entendimento no sentido de que as exceções contidas na lei 9.783/1999 (substituída pela lei 10.887/2004) não seriam taxativas e concluíra que a contribuição previdenciária do servidor público não poderia incidir sobre parcelas não computadas para o cálculo dos benefícios de aposentadoria

Mesmo em relação à aproximação com o RGPS, ressaltou-se que o art. 201, § 11, da CF seria aplicável também ao regime próprio de previdência:

“Art. 201 - ... § 11 - Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão em benefícios, nos casos e na forma da lei”

• PARCIAL PROVIMENTO (6 votos – corrente vencedora)• Roberto Barroso (Relator)

• Rosa Weber

• Luiz Fux

• Cármen Lúcia

• Edson Fachin

• Ricardo Lewandowski

• NEGAM PROVIMENTO• Teori Zavascki

• Dias Toffoli

• Marco Aurélio

• FALTAM VOTAR: Gilmar Mendes e Celso de Melo

V. Informativos STF 776, 787 e 847 – Aguardar Inteiro Teor do Acórdão

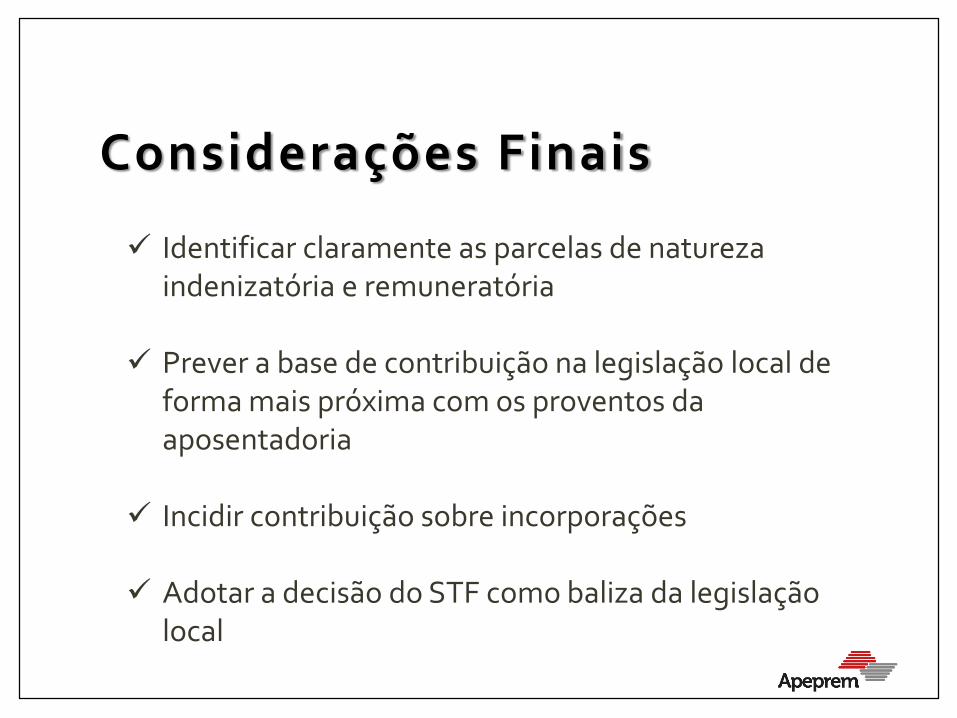

Considerações Finais

✓ Identificar claramente as parcelas de natureza indenizatória e remuneratória

✓ Prever a base de contribuição na legislação local de forma mais próxima com os proventos da aposentadoria

✓ Incidir contribuição sobre incorporações

✓ Adotar a decisão do STF como baliza da legislação local

Considerações Finais

✓ Dar tratamento adequado às situações que dependem da solidariedade (benefícios pela última remuneração):

- Jornada Variável

- Plantões Médicos / Carga Suplementar

- Evolução Funcional

- Incorporações

CLEUTON DE OLIVEIRA SANCHESProcuradoria Geral do Município de Indaiatuba-SP

Av. Eng. Fábio Roberto Barnabé, 2800, Jd. Esplanada

CEP 13331-900 – Indaiatuba/SP – 19.38349169