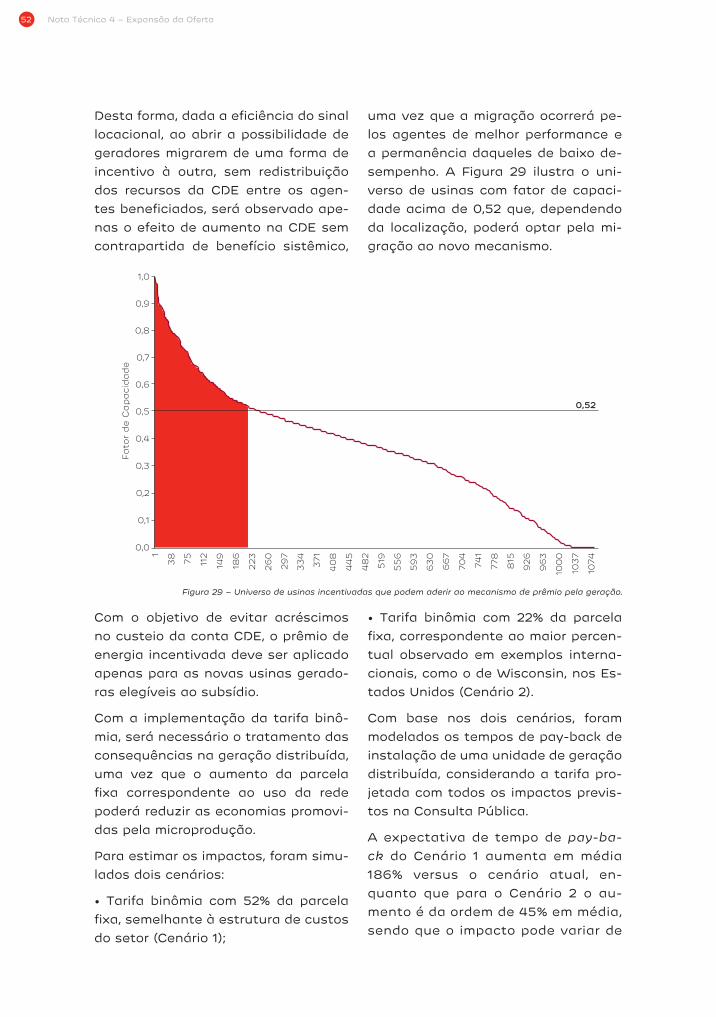

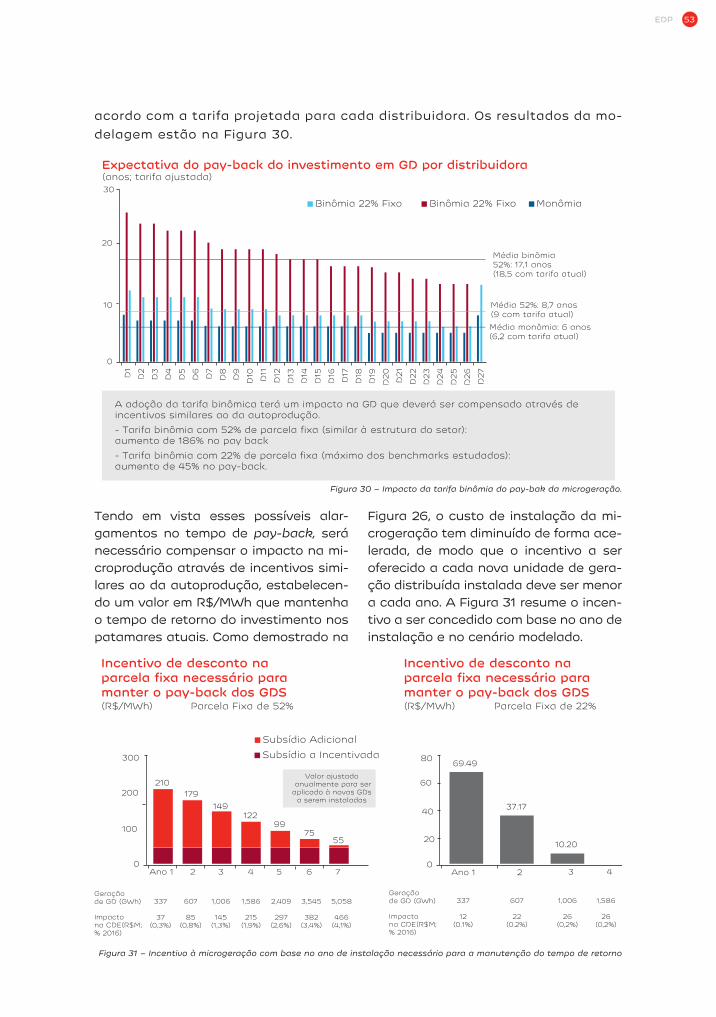

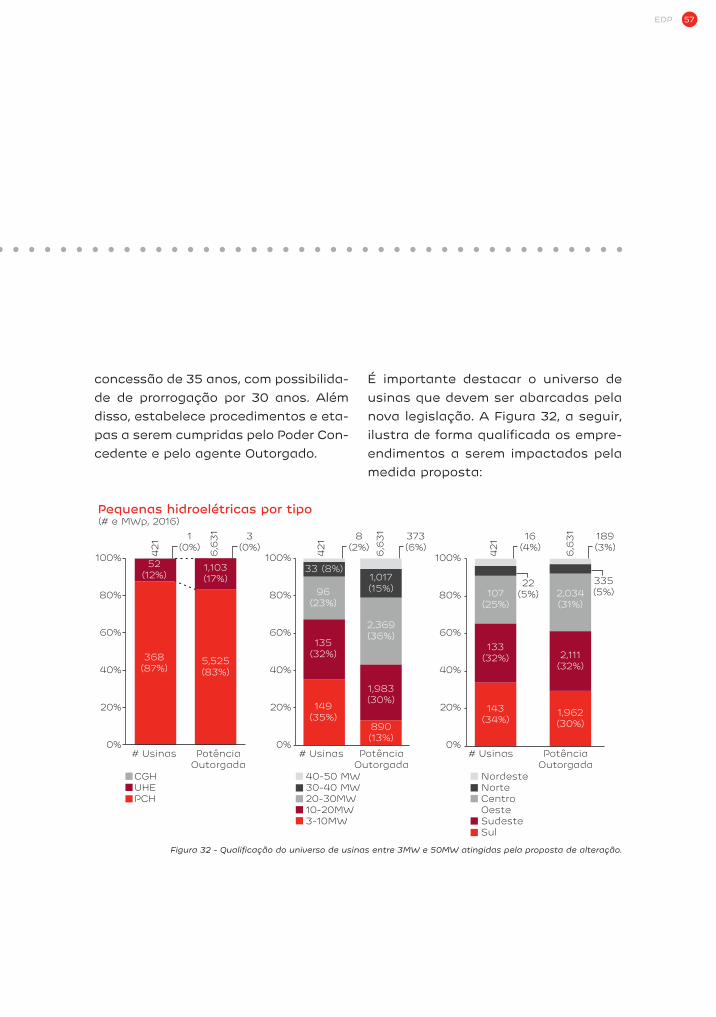

contribuição à consulta pública mme nº 33/2017: nota ...ri.edp.com.br/ptb/7514/nota 4.pdf ·...

TRANSCRIPT

Contribuição à Consulta Pública MME nº 33/2017:

Nota Técnica 4 – Expansão da Oferta

Brasília, 17 de agosto de 2017

Sumário

SUMÁRIO EXECUTIVO 4

INTRODUÇÃO 8

EXPANSÃO DA OFERTA 12

Contexto Atual 15

Análise Internacional 16

SEPARAÇÃO DE LASTRO E ENERGIA 30

Lastro 32

Mercado de Energia 38

AUTOPRODUÇÃO 40

Autoprodutor equiparado à Mini e Microgeração 41

SUBSÍDIOS ÀS FONTES INCENTIVADAS 46

Prêmio pela Geração 49

PRORROGAÇÃO DE USINAS HIDROELÉTRICAS 56

RISCOS E RACIONALIZAÇÃO DE CUSTOS DOS CONTRATOS REGULADOS 60

Alocação do Risco de Exposição ao Mercado de Curto Prazo 60

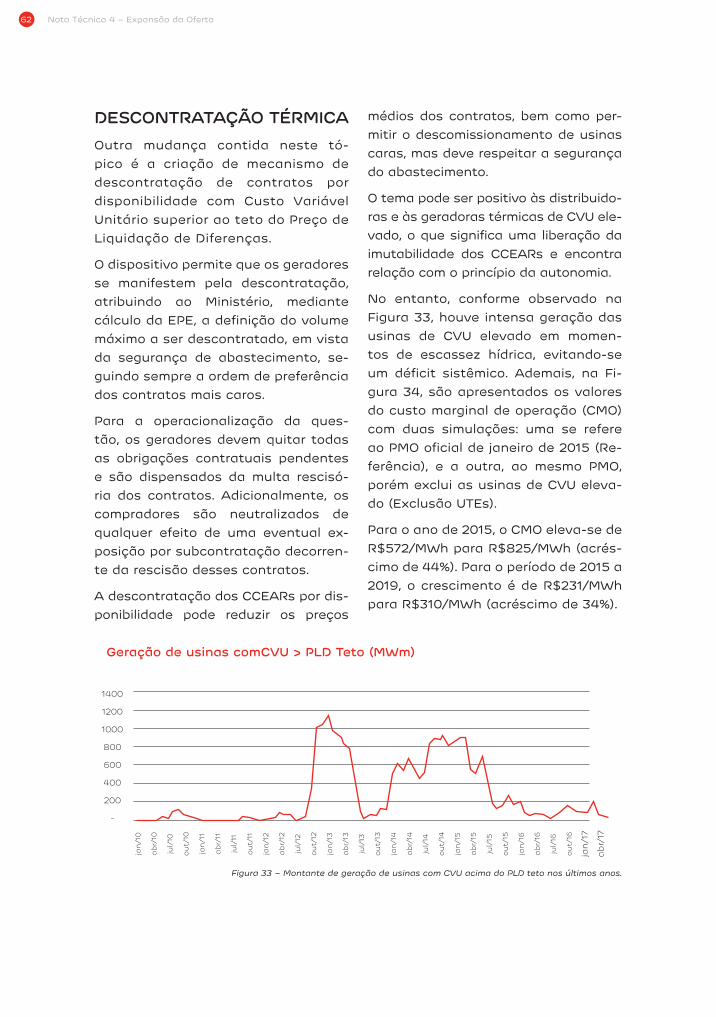

Descontratação Térmica 62

Termoelétricas de Base 63

CONCLUSÕES 72

sumário executivo

As propostas de aprimoramento para o marco regulatório do Setor Elétrico abordam aspectos relevantes, como: (I) a abertura do mercado livre que, ao mesmo tempo em que promove o em-poderamento ao consumidor, estabele-ce que as distribuidoras desenvolvam suas atividades na gestão de “fio”, de-sejável ao seu negócio e respectiva re-muneração recebida; e (II) a Expansão ótima da matriz elétrica, com o reco-nhecimento dos atributos das fontes a serem contratadas, como confiabilida-de energética em momentos de escas-sez, operação eficiente e econômica no horário de ponta do sistema, balan-ceamento da intermitência das fontes não-despacháveis, dentre outros.

Conforme apontado pelo MME, a sepa-ração de lastro e energia apresenta-se como uma solução que poderá com-plementar as medidas de abertura do mercado livre, uma vez que comparti-lha a responsabilidade pela remunera-ção da segurança energética entre to-

EDP 5

das as classes de consumidores, além de criar mecanismos para permitir a contratação ótima e multiobjetiva.

Neste contexto, esta Nota Técnica tra-ta (I) da Possibilidade de Separação de Lastro e Energia, (II) da Caracterização do Autoprodutor como Consumidor Li-vre, (III) do Subsídio às Fontes Incenti-vadas, (IV) da Prorrogação da Conces-são das Usinas Hidroelétricas até 50 MW, e (V) dos Riscos e Racionalização dos Custos dos Contratos Regulados.

Com base nas análises apresenta-das, a EDP defende os dez posiciona-mentos dispostos no texto a seguir:

Isonomia na Expansão da oferta

A EDP defende que a expansão da ofer-ta de energia, que é um bem comum, seja garantida de forma isonômica por todos os consumidores dos mercados cativo (ACR) e livre (ACL).

Separação de Lastro e Energia

A EDP defende a implantação pro-gressiva dos mecanismos que venham a ser definidos para que a separação entre Lastro e Energia promova os ní-veis de confiabilidade e adequabilidade desejados, e mitigue riscos potenciais. Para tal, é necessário garantir:

I. Reconhecimento dos diferentes atri-butos por fontes e respectivos benefí-cios para o sistema;

II. Alocação isonômica de custos e ris-cos entre todos os agentes do setor;

III. Definição das eventuais regras de transição a serem aplicadas para as usinas e contratos existentes; e

IV. Estabelecimento de governança do processo de contratação de lastro.

Financiabilidade da Expansão da Oferta

A EDP defende que os novos mecanis-mos associados com a separação en-

Nota Técnica 4 – Expansão da Oferta 6

tre Lastro e Energia devem promover financiabilidade em condições no míni-mo equivalentes àquelas que viabiliza-ram a expansão da geração nos últi-mos anos. Para tanto, são necessários:

I. Mecanismos de formação de preços críveis;

II. Sistemas robustos de garantias; e

III. Contratação conjunta de Energia nos primeiros leilões de Lastro.

Caracterização da Autoprodução

A EDP defende que as instalações com geração própria, incluindo a mini e microgeração distribuída, sejam caracterizadas como:

I. Instalação autoprodutora, predomi-nantemente exportadora; ou

II. Instalação de consumo com gera-ção própria, predominantemente con-sumidora.

Limitação de Subsídios na Autoprodução

A EDP defende que o benefício da in-cidência de encargos setoriais sobre o consumo líquido se aplique apenas nos casos em que as instalações per-tençam à mesma personalidade jurídi-ca do autoprodutor e limitadas a um período de cinco anos.

Limitação de Subsídios às Fontes Incentivadas

A EDP defende que subsídios devem ser tratados como externalidades, re-passados de forma direta e transpa-rente ao beneficiado, com orçamento e fonte de recurso definidos em R$ e com prazo final para concessão, em linha com os prazos de outorga/

autorização. Ainda, a micro e mini ge-ração distribuída renováveis devem ter acesso ao mesmo mecanismo que as fontes incentivadas de grande porte.

Concessão de Subsídios às Fontes Incentivadas com Base na Produção

A EDP defende a adoção do prêmio único sobre a geração de energia in-centivada apenas para novos gerado-res, sem possibilidade de migração de usinas existentes ao novo mecanis-mo. Entende-se que o prêmio pago em R$/MWh constitui um sinal econômico adequado aos novos empreendimentos.

Definição de Regras para o Tratamento do Vencimento de

Concessões de Usinas Hidrelétricas

A EDP defende a criação de regra geral para a prorrogação de todas as con-cessões e autorizações de geração, independente da potência instalada, com critérios objetivos e antecedência razoável para as condições de renova-ção às outorgas, de forma a dar previ-sibilidade ao empreendedor.

Limitação da Exposição ao Risco Hidrológico

A EDP defende que empreendimentos de geração inseridos em um mode-lo de despacho centralizado não de-vam arcar com o ônus de exposição ao mercado de curto prazo que não sejam relacionadas ao risco hidroló-gico. Ainda, eventuais alterações nas alocações de risco de contratação não devem ter efeitos retroativos.

EDP 7

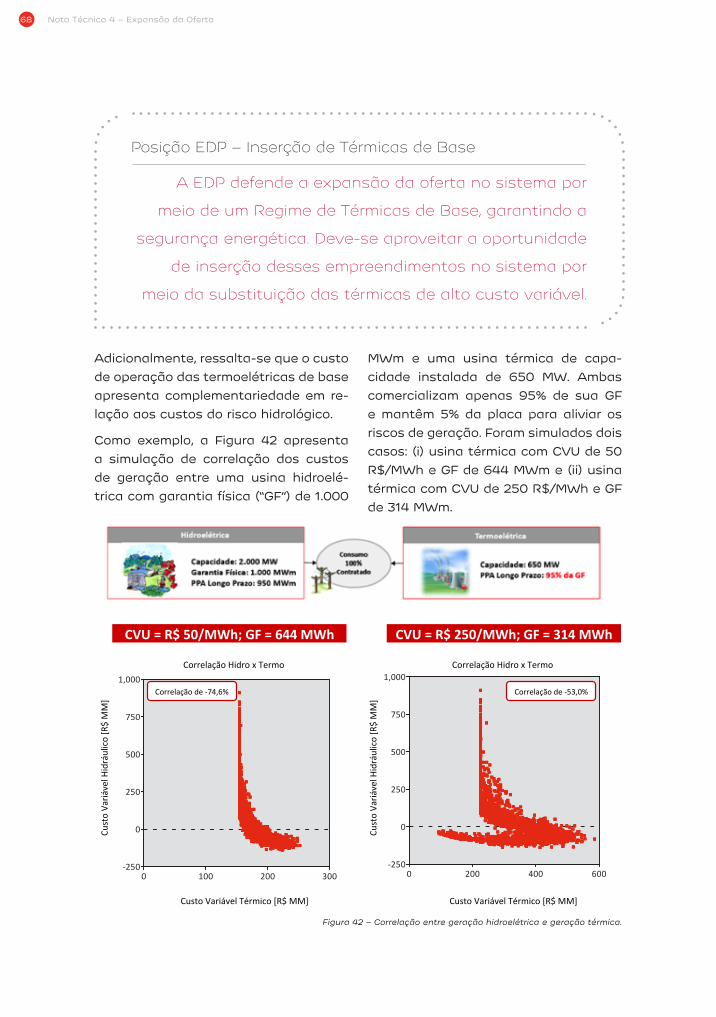

Inserção de Térmicas de Base

A EDP defende a expansão da oferta no sistema por meio de um Regime de Térmicas de Base, garantindo a segu-rança energética. Deve-se aproveitar a oportunidade de inserção desses empreendimentos no sistema por meio da substituição das térmicas de alto custo variável.

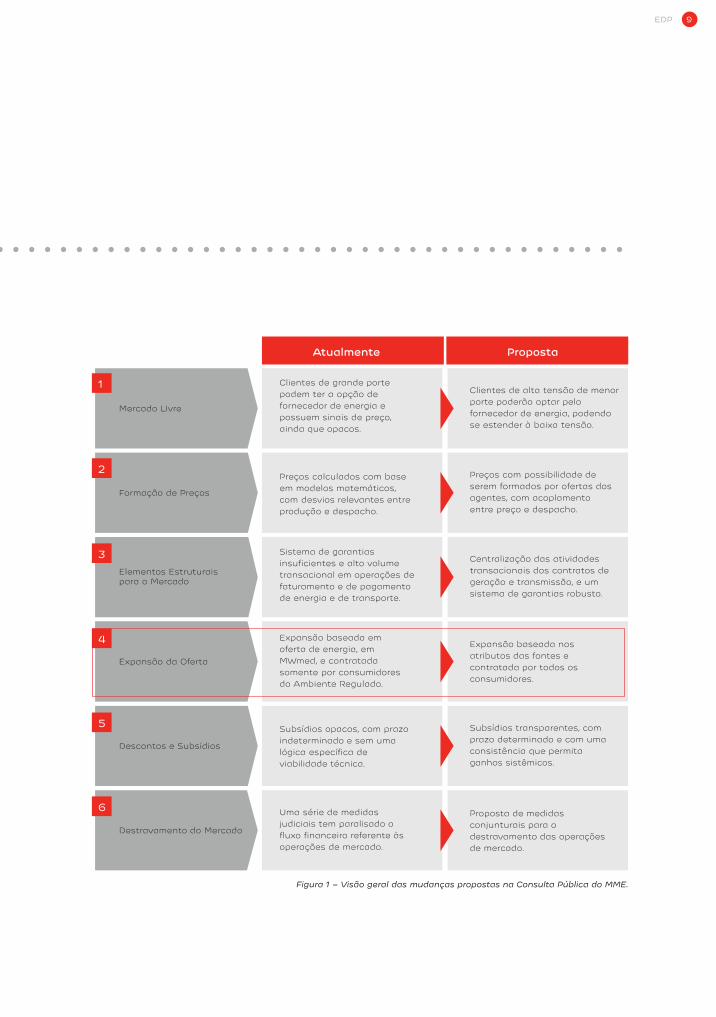

As propostas de mudanças trazidas pela Consulta Pública nº 033/2017, do Ministério de Minas e Energia – MME, estabelecem um novo modelo para o Setor Elétrico Brasileiro, migrando-se:

uma arquitetura baseada em pou-cas possibilidades de escolha para os clientes, com uma formação de preços atacadistas baseada em modelos ma-temáticos, com garantias financeiras insuficientes e com alto custo transa-cional, além de ampla base de subsí-dios e de inúmeros processos judiciais que têm praticamente paralisado as operações de mercado

estrutura voltada a mercado e a sinais de preço como indutores de eficiência, tal como ilustrada esquematicamente na Figura 1.

de:

para:

introdução

EDP 9

Figura 1 – Visão geral das mudanças propostas na Consulta Pública do MME.

Mercado LIvre

Formação de Preços

Elementos Estruturais para o Mercado

Expansão da Oferta

Descontos e Subsídios

Destravamento do Mercado

Clientes de grande porte podem ter a opção de fornecedor de energia e possuem sinais de preço, ainda que opacos.

Clientes de alta tensão de menor porte poderão optar pelo fornecedor de energia, podendo se estender à baixa tensão.

Preços calculados com base em modelos matemáticos, com desvios relevantes entre produção e despacho.

Preços com possibilidade de serem formados por ofertas dos agentes, com acoplamento entre preço e despacho.

Sistema de garantias insuficientes e alto volume transacional em operações de faturamento e de pagamento de energia e de transporte.

Centralização das atividades transacionais dos contratos de geração e transmissão, e um sistema de garantias robusto.

Expansão baseada em oferta de energia, em MWmed, e contratada somente por consumidores do Ambiente Regulado.

Expansão baseada nos atributos das fontes e contratada por todos os consumidores.

Subsídios opacos, com prazo indeterminado e sem uma lógica específica de viabilidade técnica.

Subsídios transparentes, com prazo determinado e com uma consistência que permita ganhos sistêmicos.

Uma série de medidas judiciais tem paralisado o fluxo financeiro referente às operações de mercado.

Proposta de medidas conjunturais para o destravamento das operações de mercado.

Atualmente Proposta

1

2

3

4

5

6

Nota Técnica 4 – Expansão da Oferta 10

Historicamente, a EDP tem demonstra-do ser favorável a mudanças que in-duzam a eficiência, tanto do ponto de vista operacional, quanto do ponto de vista dos processos comerciais que re-sultem na satisfação dos seus clientes.

Como forma de contribuir com o pro-cesso de Consulta Pública, esta Nota Técnica trata de forma mais específi-ca do tema 4, que diz respeito à Ex-pansão da Oferta, entendida como os ativos, as instituições e os mecanis-mos necessários para que os sinais de preço promovam eficiência, alinhan-do o comportamento dos agentes de consumo, de rede e de produção, per-mitindo, ainda, mecanismos de gestão de riscos via comercialização.

Ademais, o funcionamento do merca-do pressupõe um mecanismo de con-trapartidas, em que os agentes devem garantir a cobertura de suas posições em risco sem transferir ao mercado ônus ou bônus em função de compor-tamento individuais.

Nesse contexto, além dessa breve contextualização, este documento está organizado da seguinte forma:

• Expansão da Oferta: aborda os meca-nismos de expansão da oferta identifi-cados na proposta do Ministério de Mi-nas e Energia (MME), o contexto atual, a experiência em outros países e seus possíveis impactos, e a contribuição EDP;

• Separação de Lastro e Energia: abor-da a viabilidade da separação entre lastro e energia, discorrendo sobre os benefícios de um mercado de energia e um mercado de confiabilidade com adequada remuneração de atributos;

• Autoprodução: aborda os temas rela-tivos a autoprodução de energia;

• Subsídios às Fontes Incentivadas: trata sobre os subsídios às fontes in-centivadas e sobre seu endereçamen-to na proposta do MME;

• Prorrogação de Usinas Hidroelétricas: aborda a proposta sobre prorrogação de concessão das usinas até 50MW;

• Riscos e Racionalização de Custos dos Contratos Regulados: aborda os riscos e a racionalização de custos dos contratos regulados, bem como a pro-posta de regime de térmicas de base;

Este documento também analisa-rá os itens da Nota Técnica número 5/2017/AEREG/SE:

(I) Grupo 1 – Medidas de coesão: au-toprodução;

(II) Grupo 2 – Flexibilidade ao modelo: separação de lastro e energia;

(III) Grupo 3 – Alocação de custos entre os agentes: subsídios às fon-tes incentivadas;

(IV) Grupo 4 – Sustentabilidade: pror-rogação da concessão de usinas até 50 MW;

(V) Grupo 3 – Alocação de custos entre os agentes: riscos de racionalização de custos dos contratos regulados.

EDP 11

Em todo processo de transformação setorial dos mercados de energia, des-taca-se a expansão da oferta como ponto central das discussões entre os agentes envolvidos. Ao se desenhar o modelo de mercado, é necessário e relevante considerar que diferen-tes mecanismos podem ser utilizados para garantir a adequabilidade do su-primento de energia à demanda do mercado, assim como um arcabouço legal que permita o desenvolvimento desses mecanismos.

Observam-se, nos processos de desre-gulamentação dos mercados de ener-gia ao redor do mundo, três principais formas aplicadas para solucionar o problema de segurança no suprimento de energia:

(I) Adoção de preços-teto de energia elevados para o mercado spot;

(II) Introdução de mercados de capaci-dade e/ou confiabilidade;

(III) Inserção de subsídios direcionados.

expansão da oferta

EDP 13

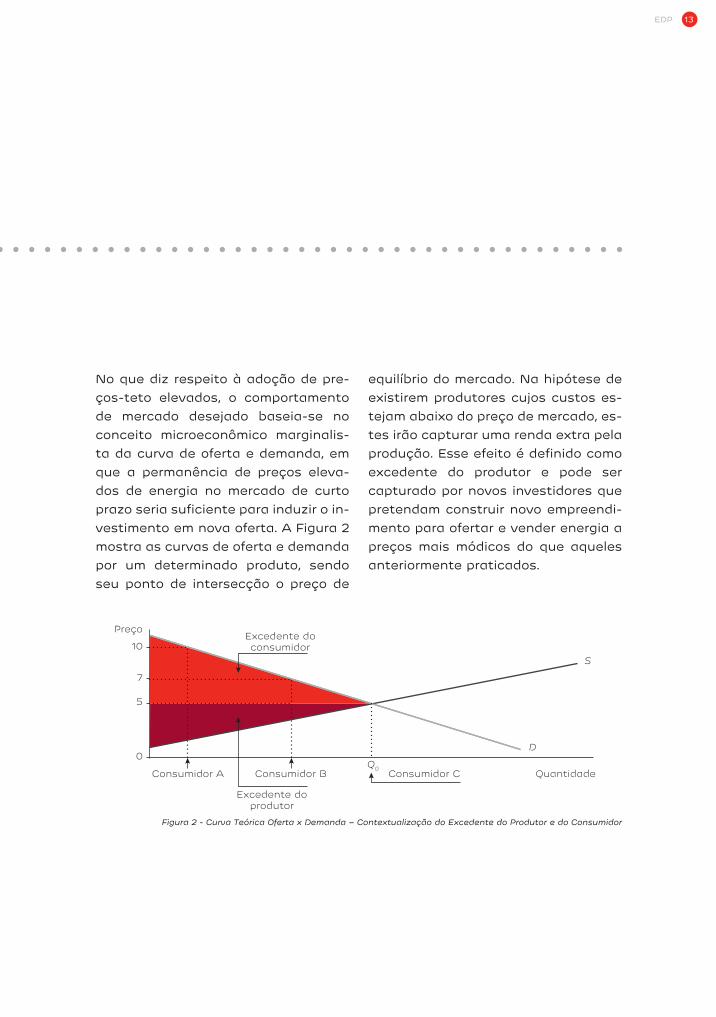

No que diz respeito à adoção de pre-ços-teto elevados, o comportamento de mercado desejado baseia-se no conceito microeconômico marginalis-ta da curva de oferta e demanda, em que a permanência de preços eleva-dos de energia no mercado de curto prazo seria suficiente para induzir o in-vestimento em nova oferta. A Figura 2 mostra as curvas de oferta e demanda por um determinado produto, sendo seu ponto de intersecção o preço de

equilíbrio do mercado. Na hipótese de existirem produtores cujos custos es-tejam abaixo do preço de mercado, es-tes irão capturar uma renda extra pela produção. Esse efeito é definido como excedente do produtor e pode ser capturado por novos investidores que pretendam construir novo empreendi-mento para ofertar e vender energia a preços mais módicos do que aqueles anteriormente praticados.

Figura 2 - Curva Teórica Oferta x Demanda – Contextualização do Excedente do Produtor e do Consumidor

0

5

7

10

Preço

Consumidor A

Excedente doconsumidor

Excedente doprodutor

Consumidor B Consumidor C Quantidade

S

D

Q0

Nota Técnica 4 – Expansão da Oferta 14

No entanto, apenas o sinal de preço demonstra não ser suficiente para in-duzir a expansão da capacidade insta-lada no sistema. Atualmente, os siste-mas elétricos em expansão no mundo contam com a inserção de novas tec-nologias de geração com custo variável de produção nulo e geração intermiten-te, nomeadamente as usinas eólicas e solares. Essa nova característica agre-ga sinais de preços (custos marginais) praticamente nulos, adiando decisões de expansão com fontes convencionais de energia, cujo valor agregado ao sis-tema ultrapassa o observado no cus-to marginal de operação dessas usi-nas. Essa característica é acentuada

em sistemas cuja matriz elétrica conta com predominância de fontes sem cus-to de combustível, como a brasileira.

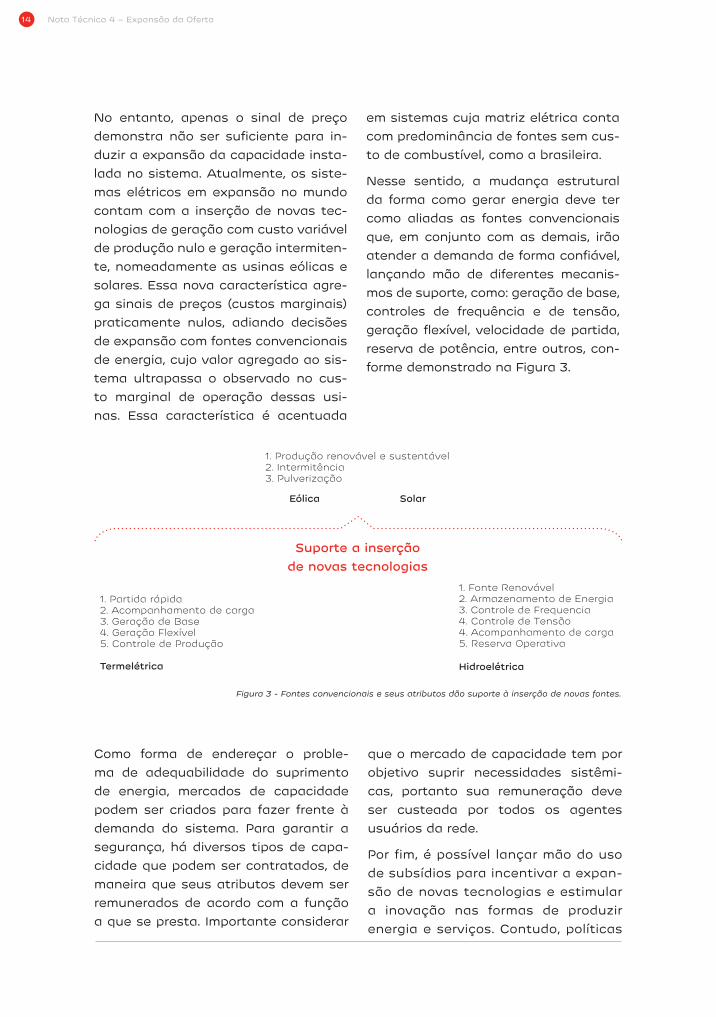

Nesse sentido, a mudança estrutural da forma como gerar energia deve ter como aliadas as fontes convencionais que, em conjunto com as demais, irão atender a demanda de forma confiável, lançando mão de diferentes mecanis-mos de suporte, como: geração de base, controles de frequência e de tensão, geração flexível, velocidade de partida, reserva de potência, entre outros, con-forme demonstrado na Figura 3.

Figura 3 - Fontes convencionais e seus atributos dão suporte à inserção de novas fontes.

Como forma de endereçar o proble-ma de adequabilidade do suprimento de energia, mercados de capacidade podem ser criados para fazer frente à demanda do sistema. Para garantir a segurança, há diversos tipos de capa-cidade que podem ser contratados, de maneira que seus atributos devem ser remunerados de acordo com a função a que se presta. Importante considerar

que o mercado de capacidade tem por objetivo suprir necessidades sistêmi-cas, portanto sua remuneração deve ser custeada por todos os agentes usuários da rede.

Por fim, é possível lançar mão do uso de subsídios para incentivar a expan-são de novas tecnologias e estimular a inovação nas formas de produzir energia e serviços. Contudo, políticas

1. Produção renovável e sustentável2. Intermitência3. Pulverização

1. Partida rápida 2. Acompanhamento de carga3. Geração de Base4. Geração Flexível5. Controle de Produção

Termelétrica Hidroelétrica

Eólica Solar

1. Fonte Renovável2. Armazenamento de Energia3. Controle de Frequencia4. Controle de Tensão4. Acompanhamento de carga5. Reserva Operativa

Suporte a inserçãode novas tecnologias

EDP 15

de subsídios devem ser empregadas com cautela, definindo sua fonte de recurso, obedecendo limitação orça-mentária e prazo determinado para o respectivo encerramento, a fim de se garantir a razoabilidade econômica de que o incentivo perdurará enquan-to existirem externalidades.

CONTEXTO ATUAL No Brasil, o modelo do setor elétrico es-tabelece quatro mecanismos distintos para a expansão da oferta:

I) Obrigatoriedade de contratação de lastro para toda venda ou consumo de energia, tanto no Ambiente de Contra-tação Regulada (ACR), quanto no Am-biente de Contratação Livre (ACL), por meio dos contratos de energia, de modo que toda energia negociada ou consu-mida no mercado seja lastreada na ga-rantia física de usinas. A obrigação é atrelada à cobrança de penalidade por insuficiência de lastro de energia, o que eleva o preço dos contratos de energia em função do custo do lastro (oferta e demanda por lastro);

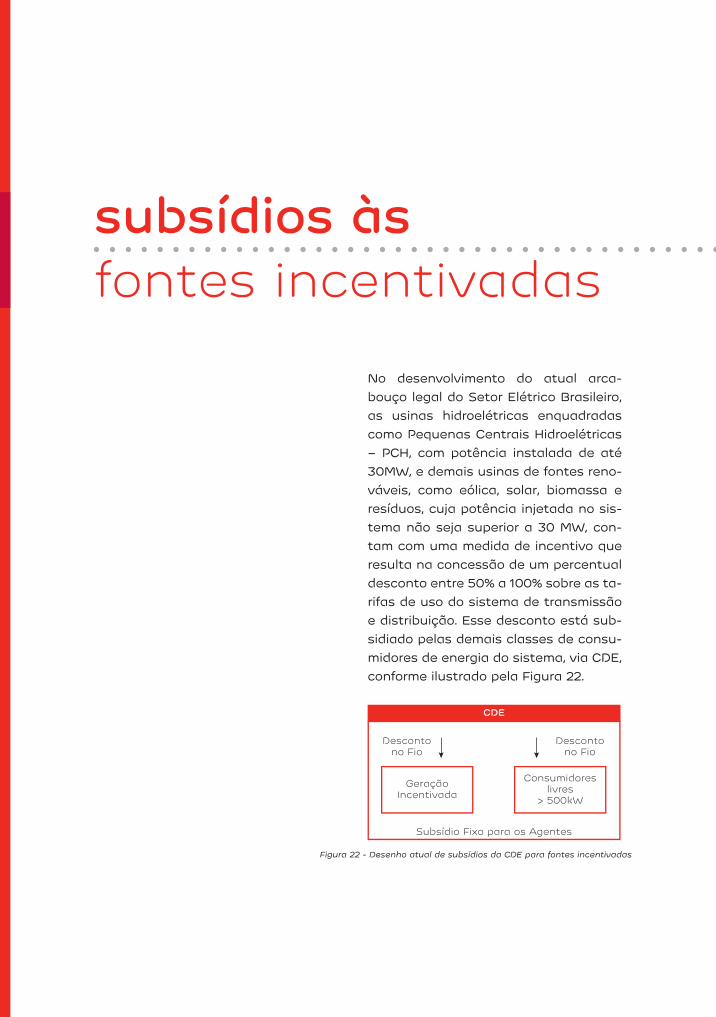

II) Subsídio nas Tarifas de Uso do Sis-tema de Transmissão (TUST) e nas Ta-rifas de Uso do Sistema de Distribuição (TUSD): O desconto homologado na TUST/TUSD para fontes renováveis de energia pode ser considerado um me-canismo de incentivo à expansão do parque gerador, uma vez que permite a este reduzir o custo de transporte no ACR e ACL (parcela gerador) e vender a energia a um preço mais elevado no ACL (parcela consumo). Os custos dos subsídios são repassados nos fatura-mentos mensais dos consumidores do ACR e ACL, através da Conta de Desen-volvimento Energético (CDE);

III) Energia de Reserva: a contratação de energia de reserva é outro mecanismo de adequação do suprimento, que per-mite ao governo contratar capacidade adicional para o sistema, conforme sua avaliação, cujos custos são repassados nos faturamentos mensais dos consu-midores do ACR e ACL, via Encargo de Energia de Reserva (EER);

IV) Leilões de Energia: por último, os Leilões de Energia Nova do ACR, alguns com parcela de energia disponibilizadas ao ACL, caracterizam-se como os prin-cipais instrumentos de contratação de capacidade para o sistema. Os Leilões de Energia Nova (LEN) contam com três formas de incentivo para novos inves-timentos: (a) Contratos de longo prazo (até 35 anos) indexados ao IPCA e com anuência de recebíveis, o que facilita a financiabilidade; (b) Preço-teto dos lei-lões – que pode ser dimensionado para atrair novos investimentos; e (c) Pulve-rização de riscos no mercado regulado (riscos de submercado, de despacho, hidrológico etc.), que atrai investimen-tos e reduz o preço final.

Esses diferentes mecanismos de ex-pansão atraíram investimentos para o setor elétrico ao longo da última década, assegurando a expansão do parque gerador. Contudo, eles podem ser aprimorados, adequando a defini-ção dos tipos de fontes a serem ex-pandidas, intensificando os sinais de preço da energia e a busca por efici-ência econômica.

Por exemplo, a segurança energéti-ca proporcionada pelas termoelétricas tem sido suportada pelas classes de consumidores do Ambiente de Con-tração Regulado, conforme apresenta-do na Figura 4. Assim, não obstante a

Nota Técnica 4 – Expansão da Oferta 16

Posição EDP – Isonomia na Expansão da oferta

A EDP defende que a expansão da oferta de energia, que é um bem comum, seja garantida de forma

isonômica por todos os consumidores dos mercados cativo (ACR) e livre (ACL).

confiabilidade do sistema nos períodos de escassez hídrica caracterizar um benefício sistêmico, apenas os consu-midores do ACR pagam por ele, o que demonstra ausência das condições iso-nômicas apregoadas pela regulamen-tação e contratos de concessão.

No que se refere a riscos e a alocação de custos, todas as classes de consu-midores conectados ao sistema deve-riam contribuir para a disponibilidade

da capacidade termoelétrica, uma vez que esta promove a necessária confia-bilidade a todo o sistema.

Em contrapartida, as unidades consu-midoras atendidas pelo ACL, incluindo as classificadas como especiais, não são obrigadas a adquirir lastro e ener-gia com antecedência e por longo pra-zo, podendo lançar mão, exclusivamen-te, do mercado de curto prazo, uma vez que não é previsto um mecanismo para que as unidades consumidoras que op-tam pelo ACL contribuam, com justiça, de forma sustentável com a expansão da oferta.

A expansão do Mercado Livre nas mu-danças a serem implementadas pelo setor elétrico demanda uma arquite-tura setorial que promova a expansão da oferta com a participação efetiva de todos os agentes.

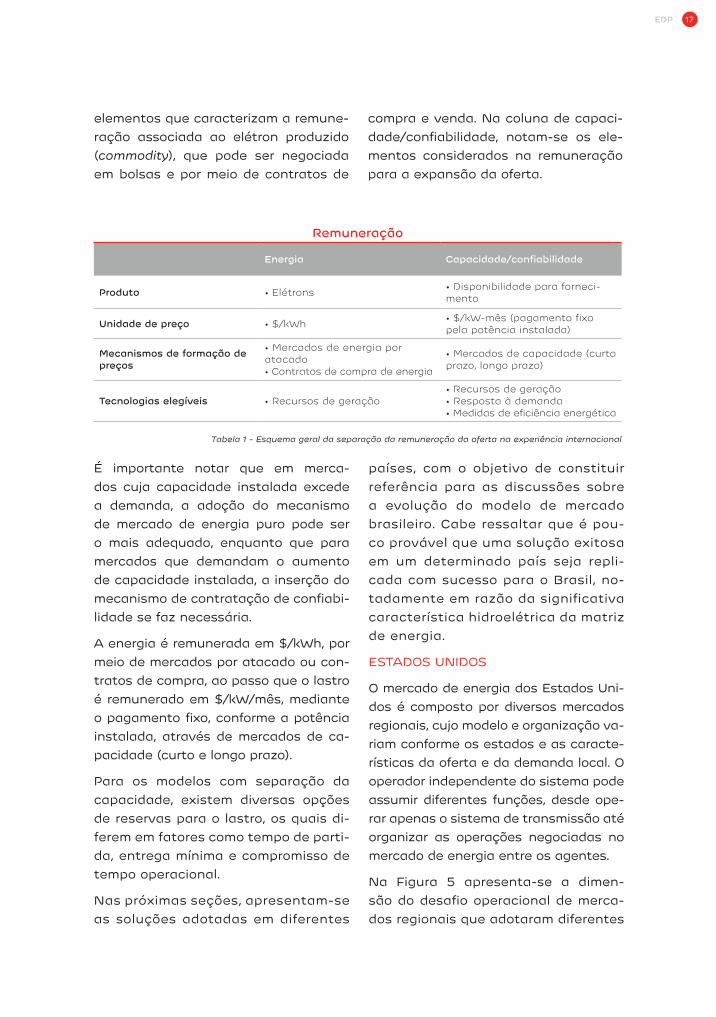

ANÁLISE INTERNACIONALNo mercado internacional, principal-mente naqueles em que há necessida-de de incentivar a oferta, é amplamen-

te utilizado o conceito de mercado de capacidade/confiabilidade, em que a remuneração dos agentes é separada em duas categorias, conforme Tabela 1. Na coluna de energia, observam-se os

Figura 4 - Percentual de GF de Térmicas comprometidas com CCEAR-D no novo modelo do SEB.

9.998 9.401

MW

med

6% de GF não estácomprometida com CCEAR-D

Total de GFtérmicas novo modelo

GF novo modelonegociado no ACR

EDP 17

Tabela 1 - Esquema geral da separação da remuneração da oferta na experiência internacional

É importante notar que em merca-dos cuja capacidade instalada excede a demanda, a adoção do mecanismo de mercado de energia puro pode ser o mais adequado, enquanto que para mercados que demandam o aumento de capacidade instalada, a inserção do mecanismo de contratação de confiabi-lidade se faz necessária.

A energia é remunerada em $/kWh, por meio de mercados por atacado ou con-tratos de compra, ao passo que o lastro é remunerado em $/kW/mês, mediante o pagamento fixo, conforme a potência instalada, através de mercados de ca-pacidade (curto e longo prazo).

Para os modelos com separação da capacidade, existem diversas opções de reservas para o lastro, os quais di-ferem em fatores como tempo de parti-da, entrega mínima e compromisso de tempo operacional.

Nas próximas seções, apresentam-se as soluções adotadas em diferentes

países, com o objetivo de constituir referência para as discussões sobre a evolução do modelo de mercado brasileiro. Cabe ressaltar que é pou-co provável que uma solução exitosa em um determinado país seja repli-cada com sucesso para o Brasil, no-tadamente em razão da significativa característica hidroelétrica da matriz de energia.

ESTADOS UNIDOS

O mercado de energia dos Estados Uni-dos é composto por diversos mercados regionais, cujo modelo e organização va-riam conforme os estados e as caracte-rísticas da oferta e da demanda local. O operador independente do sistema pode assumir diferentes funções, desde ope-rar apenas o sistema de transmissão até organizar as operações negociadas no mercado de energia entre os agentes.

Na Figura 5 apresenta-se a dimen-são do desafio operacional de merca-dos regionais que adotaram diferentes

Remuneração

Energia Capacidade/confiabilidade

Produto • Elétrons • Disponibilidade para forneci-mento

Unidade de preço • $/kWh • $/kW-mês (pagamento fixo pela potência instalada)

Mecanismos de formação de preços

• Mercados de energia por atacado • Contratos de compra de energia

• Mercados de capacidade (curto prazo, longo prazo)

Tecnologias elegíveis • Recursos de geração• Recursos de geração • Resposta à demanda • Medidas de eficiência energética

elementos que caracterizam a remune-ração associada ao elétron produzido (commodity), que pode ser negociada em bolsas e por meio de contratos de

compra e venda. Na coluna de capaci-dade/confiabilidade, notam-se os ele-mentos considerados na remuneração para a expansão da oferta.

Nota Técnica 4 – Expansão da Oferta 18

modelos de negociação de energia e capacidade, uma vez que atuam em contextos diversos no que se refere à

capacidade de geração, demanda de ponta e linhas de transmissão.

A filosofia de remuneração e de adequa-bilidade de suprimento para cada merca-do depende do grau de competição e da confiabilidade necessária que se deseja atingir. A Figura 6 mostra a forma de re-muneração adotada nesses mercados, de acordo com diferentes critérios:

• Nenhuma regulamentação de capa-cidade (somente energia)

• Contratos bilaterais de capacidade

• Mercado de capacidade de curto prazo

• Mercado capacidade de curto e de longo prazo

Figura 5 - Dimensão dos mercados organizados pelos Operadores Independentes nos EUA.

Figura 6 - Mecanismos de remuneração implementados em mercados Norte-Americanos

Nota: ERCOT: Electric Reliability Council of Texas; MISO: Midcontinent Independent System Operator (EUA e Canada); NYISO: New York Independent System Operator; PJM atua nos EUA e ISO-NE:: atua em Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island, and Vermont Fonte: Benchmark internacional

ERCOTElectric ReliabilityCouncil of Texas

Midcontinent Independent

System Operator

New York Independent

System Operator

MISO NYISO PJM ISO New England

Capacidadede Geração 78 GW 177 GW 39 GW 176 GW 31 GW

Demandade Ponta 71 GW 126 GW 33 GW 126 GW 28 GW

Linhas deTransmissão 74 mil km 106 mil km 18 mil km 131 mil km 14 mil km

Somente energia Mecanismo de capacidade/confiabilidade

Nenhuma regulamen-tação de capacidade

Contratos bilaterais de capacidade

Mercado de capacidade de curto prazo

Mercado capacidade de curto e longo prazo

• Mercado somente de energia sem provisão específica para capa-

cidade

• Capacidade incen-tivada através de

preços muito elevados durante os períodos

de pico

• Entidades de ser-viço de carga devem possuir ou adquirir capacidade com

base em requisitos regulamentos

• Mercado de capacida-de total para capacida-

de a curto prazo

• O preço da capacidade é transparente

• Mercado de capaci-dade total para capaci-dade a curto e a longo

prazo

• Atualmente usado pela ERCOT, que tem margens de reserva

abaixo do plano

• Usado pela MISO, mas apenas 5%

são negociados no mercado

• NYISO usa mercado de capacidade mensal, que adquire capacidade com 1 mês de antecedência

• PJM e ISO-NE usam esse mercado para

adquirir capacidade com até 3 anos de antece-

dência

EDP 19

Observa-se, portanto, que a contratação de confiabilidade pode assumir diversos formatos e horizontes de tempo, depen-dendo das necessidades do sistema. De-penderá do sinal econômico a viabilização da contratação desses produtos, para que o mercado responda da forma desejada.

Atualmente, o ERCOT enfrenta o desa-fio de custos marginais decrescentes em seu mercado de energia. Esse efeito não oferece o sinal econômico adequa-do para a viabilização de novos inves-timentos, de maneira que se estuda a

possibilidade de serem adotados meca-nismos de contratação de capacidade, a exemplo dos demais mercados.

Os mercados de capacidade/confiabi-lidade operam há mais de 15 anos nos Estados Unidos, com custos alocados a todos os consumidores do mercado. Tais arranjos apresentam resultados relevantes na adequabilidade do supri-mento de energia. A Figura 7 ilustra a implementação e resultados do merca-do de capacidade nos Estados Unidos.

Implementação Resultados

• Mercado de capacidade atualmente atende mais de 137 milhões de consumidores de ele-tricidade em mais de 30 estados do EUA

• O modelo era discutido como forma de ga-rantir que existia capacidade de fornecimento de geração suficiente e despachável a qual-quer momento para atender a demanda

• Uma outra vantagem vista era que os paga-mentos de capacidade fornecem um fluxo fixo de receita para plantas de geração que podem ser acionadas poucas vezes, mas que são ne-cessárias durante períodos de alta demanda

• Em diversos estados, há um mercado de capacidade atual e futuro, com horizonte de 3 a 4 anos. Alguns exemplos:

• Pensilvânia: modelo implementado em 1999,

• Massachusetts (1999) e Nova Jersey (2001)

• Conforme era esperado ao implementar o modelo, ele incentivou investimentos desti-nados a garantir a capacidade de geração de longo prazo

• O mercado de capacidade também forneceu receitas alternativas para geradores acio-nados em momentos de pico, mantendo sua viabilidade econômica apesar da atuação inconstante

• Além dos benefícios já esperados, os mer-cados de capacidade têm sido eficientes em garantir a confiabilidade no fornecimento ao consumidor

• Na Pensilvânia, o modelo de preços de confiabilidade PJM garante que as margens de reserva serão cumpridas pelo menos 3 anos no futuro

Figura 7 - Implementação e resultados dos mercados de capacidade nos Estados Unidos.

Verifica-se que a implementação do mercado de capacidade resultou na expansão, com investimentos destina-dos a garantir a capacidade de gera-ção a longo prazo.

PAÍSES NÓRDICOS

Dinamarca, Noruega, Suécia, Finlân-dia, Estônia, Letônia e Lituânia orga-

nizaram-se em mercados puramen-te de energia, por meio do Nord Pool, operadora de mercado e contraparte central para todas as transações de compra e venda de energia e de liqui-dação financeira. Dividida em Nord Pool Spot AS (Spot market), Nord Pool ASA (mercado de derivativos) e Nord

Nota Técnica 4 – Expansão da Oferta 20

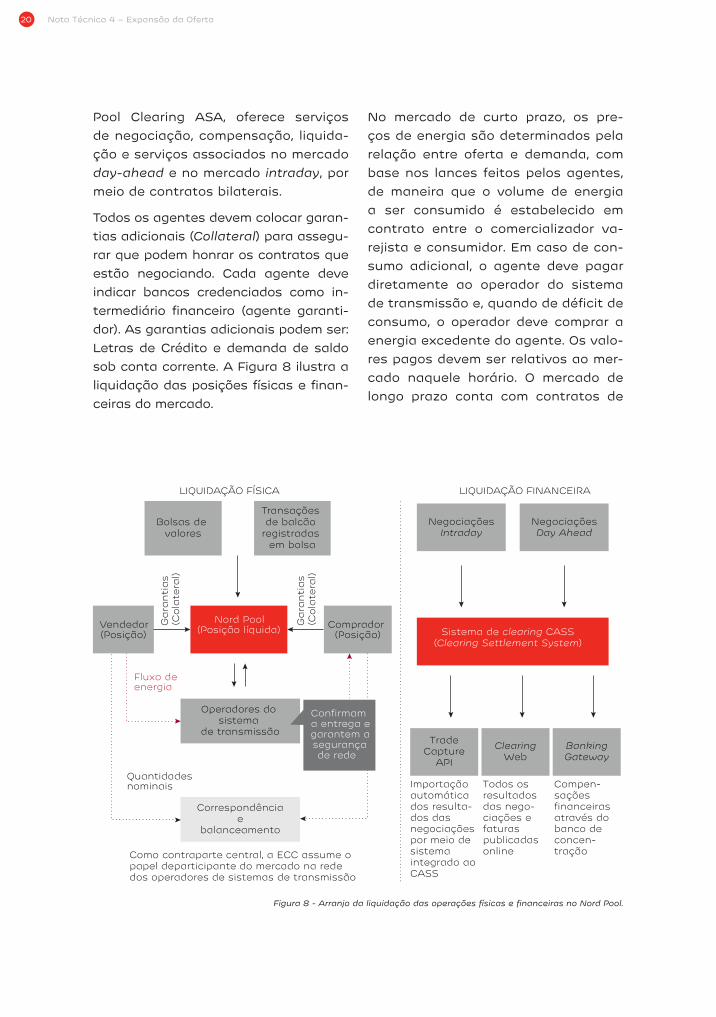

Pool Clearing ASA, oferece serviços de negociação, compensação, liquida-ção e serviços associados no mercado day-ahead e no mercado intraday, por meio de contratos bilaterais.

Todos os agentes devem colocar garan-tias adicionais (Collateral) para assegu-rar que podem honrar os contratos que estão negociando. Cada agente deve indicar bancos credenciados como in-termediário financeiro (agente garanti-dor). As garantias adicionais podem ser: Letras de Crédito e demanda de saldo sob conta corrente. A Figura 8 ilustra a liquidação das posições físicas e finan-ceiras do mercado.

No mercado de curto prazo, os pre-ços de energia são determinados pela relação entre oferta e demanda, com base nos lances feitos pelos agentes, de maneira que o volume de energia a ser consumido é estabelecido em contrato entre o comercializador va-rejista e consumidor. Em caso de con-sumo adicional, o agente deve pagar diretamente ao operador do sistema de transmissão e, quando de déficit de consumo, o operador deve comprar a energia excedente do agente. Os valo-res pagos devem ser relativos ao mer-cado naquele horário. O mercado de longo prazo conta com contratos de

Figura 8 - Arranjo da liquidação das operações físicas e financeiras no Nord Pool.

LIQUIDAÇÃO FÍSICA LIQUIDAÇÃO FINANCEIRA

Bolsas de valores

Transações de balcão

registradas em bolsa

Nord Pool(Posição líquida)

Operadores do sistema

de transmissão

Correspondênciae

balanceamento

Vendedor Gara

nti

as

(Cola

tera

l)

(Posição)Comprador (Posição)

Fluxo de energia

Quantidadesnominais

Como contraparte central, a ECC assume o papel departicipante do mercado na rede dos operadores de sistemas de transmissão

Importação automática dos resulta-dos das negociações por meio de sistema integrado ao CASS

Todos os resultados das nego-ciações e faturas publicadas online

Compen-sações financeiras através do banco de concen-tração

NegociaçõesIntraday

NegociaçõesDay Ahead

TradeCapture

API

ClearingWeb

BankingGateway

Sistema de clearing CASS(Clearing Settlement System)

Confirmam a entrega e garantem a segurança de rede

Gara

nti

as

(Cola

tera

l)

EDP 21

até 3 anos de duração, divididos em carga base e períodos de pico.

A expansão da oferta ocorre através do sinal de preço marginal, sem coordenação central para diretrizes de construção de nova capacidade. Além disso, há subsídios para a expansão de energia renovável.

REINO UNIDO

O Reino Unido opera com mercado próprio de capacidade e de confiabi-lidade para manter a adequabilidade do suprimento.

Em 2014, foi inaugurado um modelo de contratação de capacidade adicional no sistema, com visão de longo prazo, por meio de leilões cujos acordos tem prazo de até 15 anos, conforme Figura 9.

Figura 9 - Mercado de Capacidade de Longo Prazo – Reino Unido.

2014 2015 2016 2017 2018 2019

• Governo implementou mercado de capaci-dade para incentivar a adição de capacidade marginal ao sistema de geração de energia• Ainda em 2014, foi feito primeiro leilão, que levou a contratos para uma nova construção de Turbina Combustível de Gás, com acordos de capacidade para 15 anos

• Em 2015, dois leilões foram realizados, para diferentes prazos:- Um para contratos a partir de 4 anos, atraindo 8,6GW de nova capacidade de construção como licitantes- Um para contratos a partir de 1 ano e focado em pequena geração flexível ou res- posta à demanda, atraindo apenas uma pequena quantidade de novas construções

Além dos pagamentos por capacida-de, são possíveis três fluxos de recei-ta de geração:

• Mercado atacadista

• Mecanismo de equilíbrio

• Mercado de serviços de balanceamento

No entanto, ao observar que térmicas existentes, com ativos amortizados e

sem atratividade para ofertar energia no mercado de curto prazo, desejavam descomissionar as respectivas unida-des, o Reino Unido lançou mão de um mercado de confiabilidade de curto pra-zo pelo qual os geradores podem rece-ber receitas adicionais em função dos seus atributos no sistema. A Figura 10 ilustra as diferentes remunerações pos-sibilitadas aos agentes.

Nota Técnica 4 – Expansão da Oferta 22

As fontes de energia eólica e solar operam com um modelo de remunera-ção adaptado, recebendo por contra-to de compra de energia ou taxa fixa por volume para remunerar o investi-mento realizado.

O mercado britânico lança mão de lei-lões reversos para a contratação de capacidade, conforme demonstrado na Figura 11.

Figura 10 - Mercado de capacidade – Reino Unido.

Reserva rápida

Reserva operac. de curto pra-zo (STOR)

BM start up

Início rápido

Reserva de equil. Suplem. (SBR)

Reserv. de equil. da demanda (DSBR)

Descrição

• Resposta a capaci-dade extra muito rápida (<2min)

• Em geral fornecido por grandes ge-radores reser-vas a diesel que ficariam ociosos

• Pode com-petir com Início rápido

• Capacidade de reserva extra, mas com tempos de resposta mais lentos

• Em geral fornecido por grandes ge-radores reser-vas a diesel que ficariam ociosos, mas

• Também fornecido turbinas a gás de ciclo aberto

• Estações de energia adi-cionais que não seriam utilizadas

• Em geral fornecido por grandes estações de energia

• Receitas baixas e im-previsíveis

• Geração ini-ciada do zero em caso de emergência

• Geralmente plantas de turbinas a gás de ciclo aberto

• Contratos em centrais de energia de reserva que de outra forma seriam fechadas ou destruídas

• Disponibi-lidade das 6:00-20:00h, em dias úteis, de nov. a fev. e usada na improvável queda na capacidade de geração

• Foco em que os gran-des usuários de energia reduzam vo-luntariamente o consumo durante os horários de pico em troca de um paga-mento

• Considerado uma opção mais eficiente e sustentável

Tempo de partida máximo

2 min 20 min 85 min 5 min NA

Pelo menos 2 horas de antecedên-

cia

Entrega mínima

50MW 3MW NA NA NA Mín. 1MW

Compro-misso de tempo operacio-nal

15 min 120 minDependente do contrato

Mantido até segunda ordem

5 janelas de serviço seguidas (6h—20h)

60 min

Tecnologia típica utilizada

• Motores alternativos

• Turbina a gás de ciclo aberto

• Motores alternativos

• Turbina a gás de ciclo aberto

• Turbina a gás de ciclo aberto

• Motores alternativos

• Usinas de energia antigas/existentes

• Carvão e Turbina a gás

• Grandes usuários de energia usam gera-dor interno ou reduzem a carga

EDP 23

Resultados iniciais indicam o sucesso do modelo, com exemplos de empre-sas que estão sendo bem-sucedidas, uma vez que, com o aumento da oferta após a implementação, o preço está sendo pressionado pela capacidade adicional disponibilizada no mercado. Estima-se que deve continuar dessa forma no curto e médio prazo, estabi-lizando-se a longo prazo.

PORTUGAL E ESPANHA

O Mercado Ibérico de Energia Elétri-ca – MIBEL – foi desenvolvido a partir de 2007, com a união dos mercados espanhol e português. Trata-se de um mercado exclusivamente de energia, com oferta de preço e de volume de energia pelos agentes vendedores e compradores por meio do Operador de Mercado Ibérico de Energia – OMI. A Figura 12 ilustra esse mecanismo, com mercado diário e intradiário.

Figura 11 - Leilões reversos para contratação de capacidade

Figura 12 - Organização da Oferta e Demanda MIBEL.

Mercado Intra-Day

Até 6 leilões diários

Tempo Real

Bids deConsumo

Mercado Day-Ahead Operador do SistemaAnálise de viabilidadetécnica da operação

D-1mibel

Bidsde

Geração Pre

ço

Quantidade

Oferta

Demanda

geradorS = P + jQ

G

V I

M

~~

+

AgenteElegíveis

Tipos deContrato

LeilãoReverso

Garantias

• Fontes não renováveis• Geração em < 4 horas• Capacidade disponível em todo o ano

• Falha em atingir geração demanda resulta em multa (£/MWh)- 1/24th da receita anual do agente no Mercado de Capacidade

• A cada paço, leiloeiro diminui o preço ofertado• Participantes deixam o leilão quando preço estiver abaixo do retorno esperado • Diminuição do preço ofertado continua até que capacidade oferecida atinja a demanda desejada

• Há 3 tipos de leilões que ocorrem anualmente:- T-4: Para entrega em 4 anos, sem restrições- TA: Para entrega em 1 ano, limitado para ofertas de Redução de Demanda e geração flexível- T-1: Para entrega em 1 ano, sem restrições

0

10

20

30

40

50

60

70

80

17.9

00

22.9

00

Capacidade MW

27.9

00

32.

900

37.

900

42.

900

47.

900

52.

900

57.

900

62.

900

Capacidadedesejada

Demandaofertada

decrescentecom preço

Nota Técnica 4 – Expansão da Oferta 24

• Mercado Diário (Day-Ahead)

Os agentes compradores e vendedo-res podem ir ao mercado, indepen-dentemente de estarem na Espanha ou em Portugal. As suas ofertas de compra e venda são aceitas, ten-do em conta a sua ordem de mérito econômico, até a interligação entre Espanha e Portugal estar totalmen-te ocupada.

Os resultados do mercado diário, a par-tir da livre contratação entre agentes compradores e vendedores, represen-tam a solução mais eficiente do ponto de vista econômico; porém, devido às características da eletricidade, é ne-cessário que também seja viável do ponto de vista físico. Por isso, depois de obter esses resultados, são enviados ao Operador do Sistema para serem validados do ponto de vista técnico.

Esse processo denomina-se Gestão das Restrições Técnicas do Sistema e assegura que os resultados do mer-cado sejam tecnicamente factíveis na transmissão. Portanto, os resultados do mercado diário sofrem pequenas variações, da ordem de 4 ou 5% da energia, como consequência da aná-lise de restrições técnicas realizada pelo Operador do Sistema, dando lugar a um programa diário viável.

• Mercado Intradiário (Intraday)

Após o fechamento do mercado diário, os agentes podem comprar e vender eletricidade no mercado intradiário, em diferentes sessões de contrata-ção, algumas horas antes do tem-po real. São realizadas seis sessões de contratação, baseadas em leilões (como as descritas) para o mercado diário, nas quais o volume de energia e o preço para cada hora são determi-

nados pela intersecção entre a oferta e a demanda.

Os mecanismos de expansão da ca-pacidade não são utilizados por haver sobre oferta de energia. Nos últimos anos a expansão da oferta foi incen-tiva por meio de subsídios para a ge-ração de fonte renovável, sobretudo eólicas. Encontra-se desenvolvido um mercado de capacidade para garantir usinas termoelétricas operando para compensar a intermitência.

COLÔMBIA

A Colômbia possui uma matriz de energia majoritariamente hidráulica, compreendendo 65% do total da ca-pacidade instalada, com cerca de 30% proveniente de fontes térmicas.

Opera com os mercados de energia e de confiabilidade desde 2006; este úl-timo foi desenvolvido a partir do mer-cado de capacidade existente. Regis-tra-se que o mercado de capacidade colombiano incentivava a construção de novas fontes geradoras, porém não garantia a produção dos geradores quando o sistema operasse em situa-ções críticas.

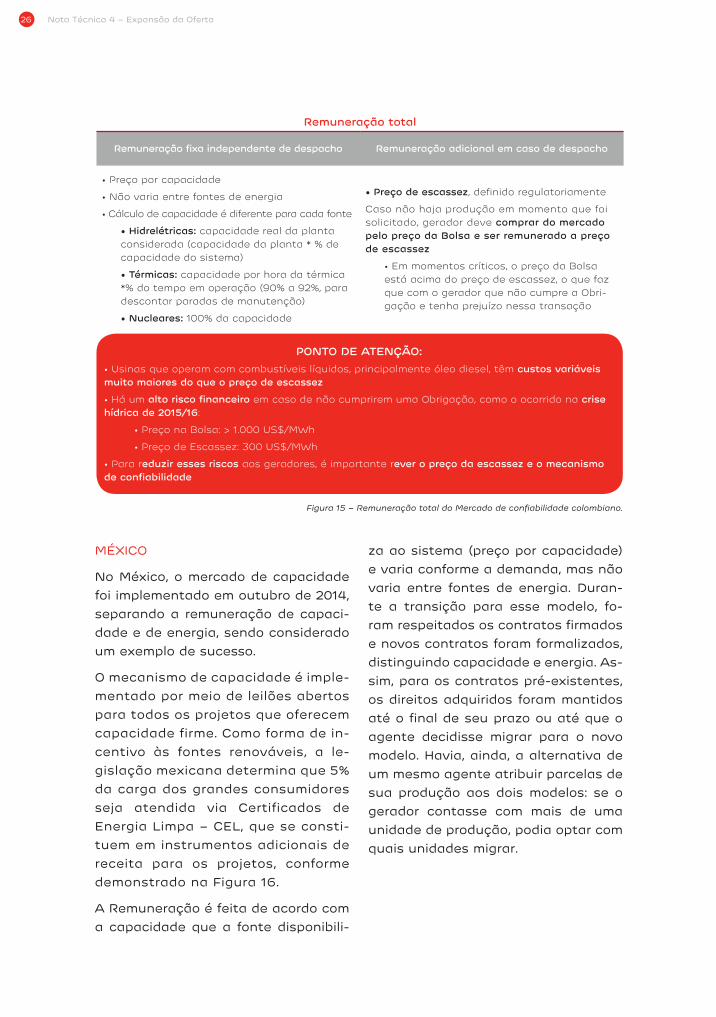

No Mercado de Confiabilidade, ener-gia e lastro são remunerados separa-damente e há um incentivo à perfor-mance dos geradores nos momentos críticos do sistema, de forma a garan-tir o fornecimento de energia elétrica. A Figura 13 ilustra o desenho de mer-cado adotado.

EDP 25

O primeiro leilão reverso no mercado colombiano foi realizado entre maio e junho de 2008, para montantes de

energia utilizados a partir de 2012, conforme Figura 14.

A remuneração da fonte geradora é composta de duas parcelas: remunera-ção fixa, independente do despacho, e remuneração adicional, em caso de des-pacho. A primeira parcela é realizada de

acordo com a capacidade contratada (preço por capacidade) e varia segundo a demanda, independente da fonte de energia, conforme Figura 15.

Figura 13 - Formato Colombiano para o Mercado de Confiabilidade.

Fonte: Mercados de Confiabilidade (GESEL IE/UFRJ); Revista Brasileira de Energias Renováveis (2015); Entrevistas com especialistas do mercado

Figura 14 – Histórico dos leilões de confiabilidade da Colômbia e resultados.

Mercado de confiabilidade

Fontes de energia• Mecanismo de confiabilidade se aplica a fontes de energia não renováveis (como hidrelétricas e térmicas), mas não a fontes renováveis (como eólica e solar)

Remuneração

• Remuneração é feita de acordo com a capacidade acrescentada ao sistema

• É definido um preço por capacidade base, que é ajustado de acordo com a demanda

• Preço por capacidade não varia de acordo com a fonte

Mecanismo do modelo

• Geradores assumem compromisso de produzir energia durante condições críti-cas de fornecimento (Obrigações de Energia Firme) via leilão reverso

• Durante toda a vigência do contrato eles recebem remuneração resultante deste leilão, independente de despacho

• Em momentos de fornecimento crítico, esses geradores são chamados a operar, e recebem remuneração adicional pelo preço de escassez, definido regulatoriamente

• Caso não produza essa energia no período crítico, o gerador deve comprar a energia que não produziu no mercado de curto prazo ao preço da Bolsa, sendo remunerado pelo preço de escassez

2014 2015 20162011 2012 20132008 2009 20102006 2007

• Primeiro leilão reverso foi realizado em mai-jun/08 para a energia que foi utilizada a partir de 2012• Participaram 99 projetos, dos quais 29 foram qualificados e 14 escolhidos• Foi contratado 6.650 GWh/ano para novas usinas

• CREG introduziu o esquema regulatório chamado “Cargo por Confiabilidade”, para garantir o fornecimento de energia elétrica no país ao longo prazo

• Segundo leilão foi realizado em dez/11 e jan/12, para as demandas de energia do período que começa em dez/15• Participaram 47 projetos, dos quais 17 foram qualificados e 15 escolhidos• Foi contratado 10.612 GWh/ano para novas usinas

Nota Técnica 4 – Expansão da Oferta 26

Remuneração total

Remuneração fixa independente de despacho Remuneração adicional em caso de despacho

• Preço por capacidade

• Não varia entre fontes de energia

• Cálculo de capacidade é diferente para cada fonte

• Hidrelétricas: capacidade real da planta considerada (capacidade da planta * % de capacidade do sistema)

• Térmicas: capacidade por hora da térmica *% do tempo em operação (90% a 92%, para descontar paradas de manutenção)

• Nucleares: 100% da capacidade

• Preço de escassez, definido regulatoriamente

Caso não haja produção em momento que foi solicitado, gerador deve comprar do mercado pelo preço da Bolsa e ser remunerado a preço de escassez

• Em momentos críticos, o preço da Bolsa está acima do preço de escassez, o que faz que com o gerador que não cumpre a Obri-gação e tenha prejuízo nessa transação

MÉXICO

No México, o mercado de capacidade foi implementado em outubro de 2014, separando a remuneração de capaci-dade e de energia, sendo considerado um exemplo de sucesso.

O mecanismo de capacidade é imple-mentado por meio de leilões abertos para todos os projetos que oferecem capacidade firme. Como forma de in-centivo às fontes renováveis, a le-gislação mexicana determina que 5% da carga dos grandes consumidores seja atendida via Certificados de Energia Limpa – CEL, que se consti-tuem em instrumentos adicionais de receita para os projetos, conforme demonstrado na Figura 16.

A Remuneração é feita de acordo com a capacidade que a fonte disponibili-

za ao sistema (preço por capacidade) e varia conforme a demanda, mas não varia entre fontes de energia. Duran-te a transição para esse modelo, fo-ram respeitados os contratos firmados e novos contratos foram formalizados, distinguindo capacidade e energia. As-sim, para os contratos pré-existentes, os direitos adquiridos foram mantidos até o final de seu prazo ou até que o agente decidisse migrar para o novo modelo. Havia, ainda, a alternativa de um mesmo agente atribuir parcelas de sua produção aos dois modelos: se o gerador contasse com mais de uma unidade de produção, podia optar com quais unidades migrar.

Figura 15 – Remuneração total do Mercado de confiabilidade colombiano.

PONTO DE ATENÇÃO:• Usinas que operam com combustíveis líquidos, principalmente óleo diesel, têm custos variáveis muito maiores do que o preço de escassez

• Há um alto risco financeiro em caso de não cumprirem uma Obrigação, como o ocorrido na crise hídrica de 2015/16:

• Preço na Bolsa: > 1.000 US$/MWh

• Preço de Escassez: 300 US$/MWh

• Para reduzir esses riscos aos geradores, é importante rever o preço da escassez e o mecanismo de confiabilidade

EDP 27

Mercado de geração de energia

Energia CapacidadeCertificados de energia limpa

Descrição• Suprimento de energia aos consumidores, de fre-quência diária/horária

• Garantia de que o sis-tema possui capacidade necessária

• Remuneração pela dispo-nibilidade de capacidade, garantindo renda a gera-dores que são acionados em momentos críticos

• A partir de 2018, os prin-cipais consumidores serão obrigados a comprar 5% do seu consumo de fornece-dores de energia limpa ou através da compra de cer-tificados de energia limpa

Mecanismo• Leilões de energia aber-tos apenas para todas as fontes de energia limpa

• Leilões de capacidade abertos para todos os projetos que oferecem capacidade firme, tanto convencional quanto limpa

• São atribuídos apenas aos geradores de energia limpa

• Todas as plantas de ener-gia limpa desenvolvidas após ago/14, receberão 1 certificado/ MWh gerado

Mercado de capacidade

Remuneração• Remuneração é feita de acordo com a capacidade que a fonte disponibiliza ao sis-tema (preço por capacidade) e varia de acordo com a demanda, mas não varia entre fontes de energia

Leilões

• Foram realizados dois leilões em 2016, incluindo energia, capacidade e certificados de energia limpa:

1º leilão:• Os preços foram limitados pelo governo em cerca de US$ 75/MWh por energia + certificados de energia e em cerca de US$ 8.200/MW por capacidade• Nenhuma das ofertas vencedoras incluiu Capacidade, devido ao preço má-ximo ter sido considerado ambicioso e não considerar o custo de cerca US$ 1Milhão/MWh para construção

2º leilão:• Preços para capacidade foram considerados mais atrativos e a oferta de preços médios foi de US$ 32.258 / MW• Com isso, leilão conseguiu envolver contratação de cerca de 3.500 MW de nova capacidade

Transição

• Durante transição para esse modelo, foram respeitados os contratos já firmados:

• Novos contratos foram estabelecidos com separação entre capacidade e energia

• Para contratos já firmados, foi dada a opção de:• Manter contrato conforme foi firmado até o fim de seu prazo, ou• Migrar para o novo modelo• Havia ainda a possibilidade de um mesmo gerador dedicar parcelas de sua produção aos dois modelos

No ano de 2016 foram realizados dois leilões, incluindo produtos de energia, capacidade e certificados de energia

limpa, cujos resultados são mostrados na Figura 17.

Figura 16 – Mecanismo de expansão da oferta implementado no México.

Figura 17 – Formatação do Mercado de capacidade implementado no México e seus resultados.

A B

B

C

Implementado em 2014

Nota Técnica 4 – Expansão da Oferta 28

SÍNTESE DAS MELHORES PRÁTICAS E PONTOS DE ATENÇÃO

Mercados de capacidade visam ga-rantir a segurança no fornecimento de energia e proporcionar remuneração adequada às fontes acionadas para atender as necessidades sistêmicas. Trata-se de um modelo que tem atin-gido objetivos, conferindo segurança ao sistema de produção.

A capacidade é atribuída geralmente às fontes despacháveis, como hidro-elétricas e termoelétricas, de maneira que não oferece espaço para produ-ção de fontes renováveis, como eólica e solar.

A remuneração da parcela de capa-cidade é proporcional à capacidade contratada, independentemente da fonte, sendo:

• Preço por capacidade dependente da demanda: quanto maior a deman-da, menor será o preço a ser pago por capacidade;

• Em momentos de alto crescimento da demanda (como demonstrado no Reino Unido) os preços são pressiona-dos, contudo é esperada uma estabili-zação no longo prazo;

• O pagamento da capacidade costu-ma ser distribuído entre todos os con-sumidores.

A contratação de capacidade tende a ser implementada por meio de lei-lões reversos e são estabelecidos me-canismos de garantia, como multas para o agente pelo não fornecimento da capacidade, quando necessário.

No período de transição entre mode-los, contratos existentes foram respei-tados, com opção de migração para

o novo modelo ou de permanência no antigo até o respectivo término. Além disso, há a opção para que unidades de um mesmo gerador passem a ope-rar em diferentes modelos, concomi-tantemente com apenas algumas, op-tando para formato com separação. Esse modelo de transição respeita os contratos existentes, evitando a judi-cialização do setor.

Entre os exemplos internacionais de mercado de capacidade, merece im-portante destaque aquele com matriz energética majoritariamente hidroelé-trica, como o da Colômbia:

• Há incentivo à performance dos gera-dores nos momentos críticos do sistema;

• Caso não seja realizado o forneci-mento no período crítico (baixa pro-dução de energia), o gerador deve comprar energia do mercado de curto prazo, ao preço spot, de maneira a ser remunerado pelo preço de escassez, definido regulatoriamente, para remu-neração adicional na hipótese de ser despachado;

• A diferença entre o preço spot e o preço de escassez eleva o risco do gerador, o que indica ser muito im-portante valorar esses riscos no de-senho do modelo e na definição do sistema de garantias.

A Figura 18 mostra, a partir do estudo da experiência internacional, o ben-chmark utilizado para a separação en-tre lastro e energia.

EDP 29

Figura 18 – Benchmark internacional para separação entre lastro e energia.

• Em geral, defini-do através de leilão reverso

• Não varia de acordo com a fonte de energia

• Capacidade disponibili-zada ao sistema

• Valor a ser pago pela energia fornecida caso haja despacho, em momento crítico

Exemplo: México

1º leilão:

• Preços para capaci-dade foram limitados pelo governo:

• US$ 75/MWh por energia + certifica-dos de energia

• US$ 8.200/MW por capacidade

• Preços por capacida-de foram considerados muito baixos, e não houver ofertas

2º leilão:

• Preços para capacidade foram considerados mais atrativos

• Oferta de pre-ços médios foi de US$ 32.258/MW

Exemplo: Colômbia

• Cálculo de capacidade é diferente para cada fonte

• Hidrelétrica: capa-cidade real da planta considerada (capa-cidade da planta x % de capacidade do sistema)

• Térmicas: capacidade por hora da térmica x % do tempo em opera-ção (90% a 92% para descontar paradas de manutenção)

• Nucleares: 100% da capacidade

Exemplo: Colômbia

• Valor definido regualatoriamente, chamado de preço de escassez

• Caso não haja produção em momento que foi solicitada, ge-rador deve comprar do mercado pelo preço da Bolsa e ser remu-nerado a preço de escassez

Mercado de geração de energiaRemuneração adicional em

caso de despacho Preço/capacidade Capacidade

De acordo com a Nota Técnica elabo-rada pelo MME, para ser possível a se-paração de lastro e energia, as princi-pais alterações propostas são:

• O poder concedente será responsá-vel pelo estabelecimento do montante de lastro a ser contratado por meio da Centralizadora de Contratos;

• Serão vedadas novas contratações de energia de reserva assim que a contratação de lastro for implantada;

• O produto “Lastro” será cobrado por encargo rateado da mesma forma do que a energia de reserva;

• A Centralizadora de Contratos será responsável pela gestão dos recursos arrecadados no leilão de contratação de lastro e pelos pagamentos;

• É prevista a valoração de determina-dos atributos: confiabilidade, velocida-de de respostas às decisões de des-pacho, contribuição para redução das perdas de energia elétrica, capacidade de atendimento à demanda de ener-

separação de lastro e energia

EDP 31

gia elétrica nos momentos de maior consumo, capacidade de regulação de tensão e de frequência, etc.

O mecanismo atual de expansão da oferta é baseado na contratação antecipada das distribuidoras nos leilões regulados, de maneira a ga-rantir o fornecimento de energia aos consumidores do ACR. Com a expan-são do ACL, esse mecanismo tende a se mostrar incapaz de garantir a expansão da oferta de maneira sus-tentável. Com efeito, conforme men-cionado, é mister a evolução para um modelo que possibilite que a expan-são necessária seja custeada de for-ma isonômica por todas as classes de consumidores.

Neste contexto, a isonomia deve ser argumentada sob a ótica de que a disponibilidade da usina promove con-fiabilidade sistêmica para um insumo essencial, cuja energia produzida pro-porcionará, além do atendimento às necessidades individuais dos consu-

midores, a continuidade da atividade econômica do país.

Consequentemente, a distinção entre o valor da confiabilidade e o valor da energia garantirá uma alocação con-sistente de custos e riscos, bem como a expansão da oferta, respeitando as fontes adequadas ao atendimento das necessidades sistêmicas.

O resultado dessa modalidade de con-tratação resume-se a dois produtos:

• Lastro: Remuneração das usinas que atendem adequadamente às necessi-dades sistêmicas;

• Energia: Receita diretamente vincu-lada à produção, com riscos de volume e preço gerenciados pelos agentes.

Quanto ao produto “Energia”, rele-vante destacar que sua comerciali-zação deve ser de responsabilidade dos agentes do mercado, valorado a preços livremente negociados. Nesse contexto, a formação de preços a ser definida será de vital importância para

Nota Técnica 4 – Expansão da Oferta 32

que o mercado de “Energia” perceba os sinais adequados para se desen-volver, estabilizando as receitas de novos projetos de geração, conforme apresentado na Nota Técnica 2 – For-mação de Preços.

Para o agente gerador, a remuneração pelo “lastro”, que deve contar como contrapartida um compromisso de en-trega a fim de garantir a confiabilida-de do sistema, representará o primeiro dos fluxos de caixa a ser capturado pelo agente na estrutura de sua re-muneração total.

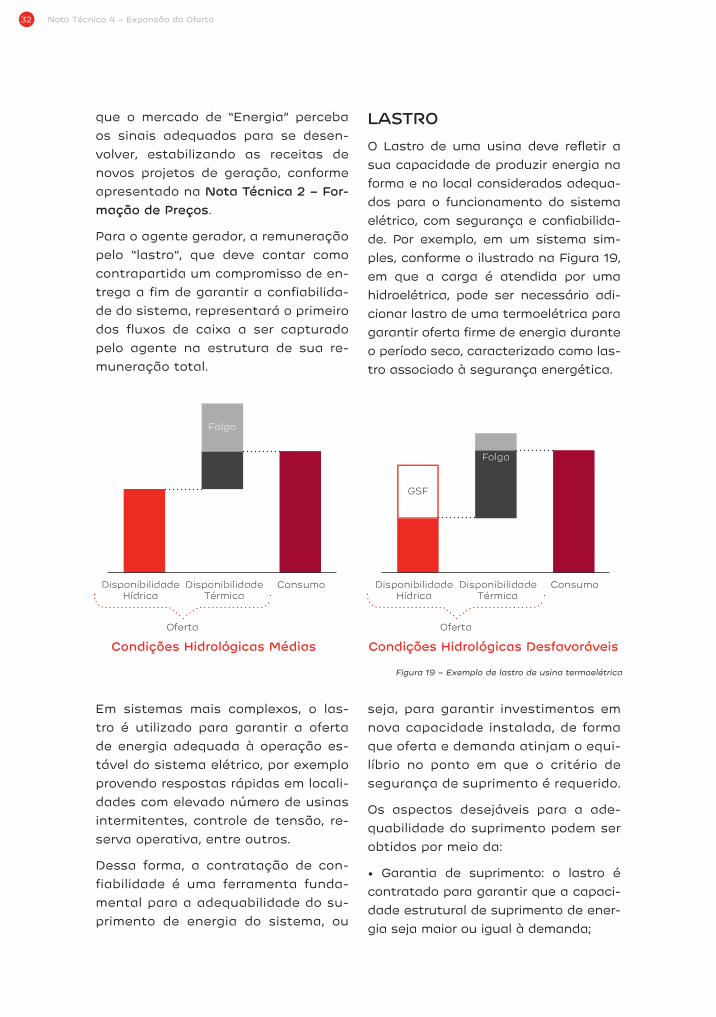

LASTROO Lastro de uma usina deve refletir a sua capacidade de produzir energia na forma e no local considerados adequa-dos para o funcionamento do sistema elétrico, com segurança e confiabilida-de. Por exemplo, em um sistema sim-ples, conforme o ilustrado na Figura 19, em que a carga é atendida por uma hidroelétrica, pode ser necessário adi-cionar lastro de uma termoelétrica para garantir oferta firme de energia durante o período seco, caracterizado como las-tro associado à segurança energética.

Figura 19 – Exemplo de lastro de usina termoelétrica

Em sistemas mais complexos, o las-tro é utilizado para garantir a oferta de energia adequada à operação es-tável do sistema elétrico, por exemplo provendo respostas rápidas em locali-dades com elevado número de usinas intermitentes, controle de tensão, re-serva operativa, entre outros.

Dessa forma, a contratação de con-fiabilidade é uma ferramenta funda-mental para a adequabilidade do su-primento de energia do sistema, ou

seja, para garantir investimentos em nova capacidade instalada, de forma que oferta e demanda atinjam o equi-líbrio no ponto em que o critério de segurança de suprimento é requerido.

Os aspectos desejáveis para a ade-quabilidade do suprimento podem ser obtidos por meio da:

• Garantia de suprimento: o lastro é contratado para garantir que a capaci-dade estrutural de suprimento de ener-gia seja maior ou igual à demanda;

DisponibilidadeHídrica

Oferta

Condições Hidrológicas Médias Condições Hidrológicas Desfavoráveis

DisponibilidadeTérmica

Folga

Consumo DisponibilidadeHídrica

GSF

Oferta

DisponibilidadeTérmica

Folga

Consumo

EDP 33

• Garantia de tempo ótimo para cons-trução: o produto lastro é negociado anos à frente em um leilão centrali-zado, para permitir a construção de nova capacidade a tempo de atender a demanda;

• Garantia de mix ótimo: a precifi-cação do produto lastro considera os diferentes atributos das fontes, como capacidade de despacho, va-riabilidade da produção, atendimento à ponta etc.

Nos leilões para a contratação do produto lastro, identifica-se, de início, duas formas de realização:

• Leilão sem segmentação explícita da fonte:

• Seria disponibilizada uma lista de serviços necessários para o funcio-namento adequado do sistema elé-trico em determinada região;

• Seriam apresentadas ofertas de receita fixa anual pelos agentes in-teressados em desenvolver projetos para prestar os serviços anuncia-dos, para adquirir o direito de cons-truir, operar e manter as usinas.

• Leilão com diferenciação por atributos

• Os serviços a serem prestados ca-racterizam-se como mais complexos;

• Diferentes tipos de usinas realiza-riam ofertas para serem avaliadas em conjunto, determinando-se a re-ceita dos geradores com base nos atributos das fontes.

Em ambos os formatos, são necessá-rios mecanismos para a avaliação de desempenho, de modo a permitir a aplicação de bônus ou de penalidades em função da capacidade de a usina prestar o serviço contratado.

As ofertas dos agentes que partici-paem dos leilões para a contratação de lastro devem refletir a remunera-ção que eles esperam não recuperar no mercado de energia, seja devido ao problema do missing money1, seja pela aversão à volatilidade dos preços no mercado de curto prazo.

Quanto melhor os preços da energia refletirem os verdadeiros custos mar-ginais do sistema e quanto menor for a aversão à volatilidade dos preços ou maiores os mecanismos para geren-ciar esse risco, menor deve ser o preço ofertado pelos participantes dos lei-lões de lastro. Revela-se importante que os contratos de lastro sejam de longo prazo, para viabilizar o project finance dos geradores.

A Figura 20 mostra os riscos do modelo atual do Setor Elétrico Brasileiro, o qual se deseja endereçar com a adoção da contratação de confiabilidade/capa-cidade. Contudo, a implementação de novas medidas é acompanhada de no-vos riscos, ilustrados na Figura 21.

1. Como nos momentos de escassez, não há preço de equilíbrio, principalmente devido à ausência efetiva de resposta pelo lado da demanda, nos mercados energy only: define-se um preço teto para a remuneração dos geradores. No entanto,

a introdução de preços administrados artificialmente no mercado de curto prazo reduz o pagamento aos geradores que estão produzindo no momento de escassez, o que configura o problema conhecido como missing money. Esse problema

ocorre sempre que o preço-teto do mercado de curto prazo não corresponde ao custo marginal da operação.

Nota Técnica 4 – Expansão da Oferta 34

Figura 20 – Riscos a serem endereçados pela separação lastro e energia.

Figura 21 – Novos riscos que devem ser observados ao longo da implementação da separação entre lastro e energia.

Riscos modelo atualEndereçamento do risco com a separação de lastro e energia

• Falta de capacidade de energia nos momen-tos críticos (de escassez)

• Com os contratos de capacidade, modelo garante o suprimento em momentos críticos

• Remuneração reduzida e inconstante a geradores que atuam majoritariamente em momentos de escassez

• Com a remuneração do lastro, geradores que atuam majoritariamente em momentos de escassez possuem uma parcela de renda independente do despacho

• Maior contribuição ao ACR do que do ACL à expansão de capacidade, devido à oferta de contratos de longo prazo ser mais adequada para o ACR do que para o ACL

• A contratação apenas de lastro garante a contribuição equilibrada do ACR e ACL para a segurança de suprimento, pois os custos são rateados entre todos os consumidores

• Redução da energia disponível para trading

• Como os contratos de suprimento requerem o respaldo de garantia física, agentes financeiros têm participação limitada no mercado, reduzindo a competição e a flexibilidade dos contratos

• Sem a exigência do lastro em contratos de suprimento, agentes financeiros podem atuar livremente

• Contaminação cruzada entre preço de ener-gia e preço do lastro • Transparência no preço do lastro

• Decisões do regulador impactam diretamente exposição ao risco

• Parcela menor da remuneração associada aos contratos regulados de lastro

Implementação

• Separação de lastro e energia levaria a grandes alterações no modelo atual, sendo necessário definir de forma clara as diretrizes para sua implementação, in-cluindo pontos como: o que é o produto lastro, obrigações, mecanismo de compra, remuneração e penalidades

Transição

• Durante a transição, haverá contratos no modelo atual, e é preciso desenhar modelo que reduza risco de judicialização

• Uma opção é modelo com a transição para novo modelo sendo opcional, as-sim como é feito em outros países

Mecanismo de incentivos/ penalidades

• Para garantir que haja suprimento nos momentos críticos, devem ser definidos mecanismos de garantia (penalidades). Definição cuidadosa desses mecanismos é fundamental:

• Penalidades muito baixas não incentivam o cumprimento dos contratos• Penalidades muito altas podem tornar os riscos aos geradores muito elevados, reduzindo a atratividade do mercado

Precificação

• Precificação do produto lastro deve ser realizada de forma que forneça adequada remuneração, seja atrativa mas não resulte em preços de energia mais elevados:

• Preços devem ser atrativos o suficiente para incentivar novos investimentos necessários, sem gerar altos custos

Financiabilidade

• A separação entre lastro e energia não soluciona a financiabilidade da geração no Brasil

• A contribuição do lastro pode ser inferior à necessidade total de remuneração que um projeto necessita para se viabilizar• Como o único recebível de longo prazo desse modelo seria a receita com o lastro, é possível que os bancos tenham alguma resistência em financiar

Captura do agente

regulador

• Há risco de captura do agente contratante de lastro por lobbies setoriais, o que poderia beneficiar determinados setores em detrimento do mercado como um todo

EDP 35

CONTRATAÇÃO DE LASTRO SUPORTA-DA PELO MERCADO CONSUMIDOR

A criação de um mercado de lastro tem três objetivos principais: garantir que a expansão da oferta ocorra no volume e no tempo necessários, com as fontes adequadas ao atendimento do consumo, assim como com a parti-cipação de todos as classes de consu-midores no respectivo custeio.

Essa medida também atua na ade-quação das responsabilidades das distribuidoras, uma vez que parte do custo da expansão deve ser alocada a todos os agentes do ACR e ACL, de maneira que a contratação da ener-gia deve ser mais flexível e adaptável ao crescimento do mercado livre.

VALORAÇÃO DE ATRIBUTOS

A contratação de lastro, conforme pro-posta, está relacionada à adequabili-dade, garantia de produtos e serviços necessários à operação confiável do sistema elétrico estarão disponíveis quando necessários e a investimentos em ativos físicos.

A valoração adequada da contribuição de cada empreendimento permitirá que um gerador tenha acesso a diferentes tipos de remuneração em função da sua importância sistêmica. Assim, além da receita auferida em suas negocia-ções de energia, será possível comple-mentar seu fluxo de caixa de forma co-erente com suas funcionalidades.

Posição EDP – Separação de Lastro e Energia

A EDP defende a implantação progressiva dos mecanismos que venham a ser definidos para que a

separação entre Lastro e Energia promova os níveis de confiabilidade e adequabilidade desejados, e mitigue

riscos potenciais. Para tal, é necessário garantir:

I. Reconhecimento dos diferentes atributos por fontes e respectivos benefícios para o sistema;

II. Alocação isonômica de custos e riscos entre todos os agentes do setor;

III. Definição das eventuais regras de transição a serem aplicadas para as usinas e contratos existentes; e

IV. Estabelecimento de governança do processo de contratação de lastro.

Nota Técnica 4 – Expansão da Oferta 36

Dessa maneira, ao remunerar os atri-butos de forma explícita, eliminam-se estruturas de incentivo disfuncionais, proporciona-se racionalidade para a va-loração de externalidades dos empre-endimentos e permite-se a definição de produtos de diferentes tecnologias.

O preço do lastro deve agregar o valor de todos os serviços que a usina ofere-cerá ao sistema, enquanto o preço da energia deve ser único para todas as fontes. Todavia, os atributos dos leilões de lastro devem ser considerados como compromissos de entrega por parte dos geradores. Assim, torna-se necessário desenvolver um mecanismo de avalia-ção da entrega dos compromissos do agente em relação aos atributos con-tratados, como:

• Confiabilidade;

• Velocidade de respostas às decisões de despacho;

• Contribuição para redução das perdas;

• Economicidade proporcionada ao sis-tema de transmissão ou de distribuição;

• Capacidade de atendimento nos mo-mentos de maior consumo;

• Capacidade de regulação de tensão e de frequência.

Como exemplo de mecanismos de in-centivos, os geradores que se compro-meterem com o produto lastro devem contar com a obrigação de manter os seus parâmetros técnicos (eficiência, TEIF, TEIP, capacidade instalada, etc.) ao longo do período de contratação, assim como atender à ordem de des-pacho relacionada aos papéis que de-vem desempenhar no sistema:

• Para usinas hidroelétricas despacha-das centralizadamente, o compromis-

so de entrega poderia ser a apuração de disponibilidade ou a apuração de disponibilidade ponderada pelas va-zões afluentes;

• Para usinas termoelétricas de baixo custo, o compromisso de entrega po-deria ser o volume de energia produ-zido em intervalos de 12 a 60 meses;

• Para usinas termoelétricas de alto custo, o compromisso de entrega po-deria ser o atendimento a ordens ho-rárias de despacho;

• Para plantas renováveis (eólica, PCH e biomassa), o compromisso de entre-ga poderia estar associado à redução da emissão de gás carbônico;

• As classes de consumidores também poderiam participar, ofertando lastro as-sociado à redução de consumo, quando solicitados pelo operador do sistema.

É importante que o mecanismo de avaliação da oferta do lastro seja si-métrico, a fim de promover bonifica-ções e penalizações.

FINANCIABILIDADE

O modelo atual de financiamento a novos projetos de geração está dire-tamente baseado na solidez dos Con-tratos de Comercialização de Energia com o Ambiente Regulado (CCEAR) em modalidade project finance.

A robustez dos contratos de lastro e energia que financiam a expansão da oferta está associada ao fluxo de recebíveis das distribuidoras, que, particularmente no quesito energia, contam com tarifas reguladas pela Agência Nacional de Energia Elétrica (ANEEL), com garantia de repasse dos custos originados nos leilões. Para o ACL, a robustez dos recebíveis ainda

EDP 37

não demonstrou capacidade de viabi-lizar os empreendimentos.

Ao migrar para um sistema em que o lastro deve ser contratado por todos os consumidores, mediante pagamen-to de encargos, garante-se um fluxo financeiro estável, porém não neces-sariamente suficiente em volume para viabilizar a construção de novas usinas. Para isso, será necessário complemen-tar a receita do empreendimento com o desenvolvimento do mercado de ener-gia, em que receitas e garantias finan-ceiras adicionais podem ser auferidas.

Para que o fluxo financeiro provenien-te da comercialização de energia seja robusto a ponto de viabilizar expan-são da oferta, são necessários meca-nismos críveis de formação de preços (vide Nota Técnica 2 – Formação de Preços) e de mecanismos de garantias financeiras eficazes (vide Nota Técni-ca 3 – Elementos Estruturais para o Mercado). No período de transição, os leilões de lastro deveriam negociar de forma conjunta com volume parcial de energia em contratos de longo prazo.

GOVERNANÇA

Com a separação proposta entre las-tro e energia, a definição das fontes associadas aos projetos que serão leiloados, assim como atributos que serão valorizados, passarão a ter im-portância estratégica na formação da matriz energética brasileira.

As metodologias e os sistemas neces-sários para a precificação dos atributos

das fontes e para identificação das ne-cessidades sistêmicas devem ser trans-parentes e passar por processo formal de contestação via Consulta Pública.

Sugere-se que um conselho superior deve ser constituído por agentes se-toriais, para possibilitar a avaliação do planejamento central indicativo e garantir que sejam priorizadas as fontes e os projetos que melhor aten-

Posição EDP – Financiabilidade da Expansão da Oferta

A EDP defende que os novos mecanismos associados com a separação entre Lastro e Energia devem

promover financiabilidade em condições no mínimo equivalentes àquelas que viabilizaram a expansão da

geração nos últimos anos. Para tanto, são necessários:

I. Mecanismos de formação de preços críveis;

II. Sistemas robustos de garantias; e

III. Contratação conjunta de Energia nos primeiros leilões de Lastro.

Nota Técnica 4 – Expansão da Oferta 38

dam às necessidades sistêmicas se-gundo critérios de segurança, conti-nuidade e economicidade.

Uma vez definidas as necessidades sistêmicas e as metodologias de va-loração dos atributos, o planejamento deve ser determinativo no que diz res-peito aos requisitos de lastro.

A eficácia do planejamento deve ser medida através de um conjunto de in-dicadores que envolva as dimensões de custo de operação, impactos am-bientais, confiabilidade do suprimento e qualidade da energia elétrica.

TRANSIÇÃO

Há que se considerar uma regra de transição entre o ambiente atual, com contratos de longa duração que remuneram lastro e energia, com um ambiente no qual eles seriam remune-rados separadamente. Tais regras de-vem estar suportadas em um arcabou-ço regulatório robusto.

Durante o período de transição, sugere--se adoção de uma abordagem em que:

• Novos contratos: Estabelecidos com separação entre capacidade e energia, segundo as diretrizes do novo modelo;

• Contratos já firmados: Respeitando os direitos já adquiridos, com opção de escolha entre: (I) manter contrato con-

forme firmado até o fim de seu prazo; (II) migrar para o novo modelo;

MERCADO DE ENERGIAO Mercado de Energia corresponde ao ambiente em que os agentes de produ-ção, comercialização e consumo possam transacionar a commodity energia elétri-ca a preços estabelecidos com base em mecanismos de oferta e demanda.

Uma vez que os contratos de energia não estariam mais atrelados a exigên-cias de lastro físico e que a valoração dos diferentes atributos das fontes ocorreria por meio da contratação do lastro em separado, obtém-se a ho-mogeneização do produto Energia (Commodity) em um arranjo competiti-vo, promovendo a liquidez do Mercado nas negociações no balcão e até mes-mo em bolsas de energia.

A combinação de preços críveis de energia, comportamento eficiente da oferta e demanda e a liquidez no mercado promoveriam garantia de re-cebíveis que, em conjunto com a re-muneração de lastro, assegurariam a financiabilidade da expansão.

Portanto, é necessário construir uma forma diferente de expansão do par-que gerador nacional, de maneira que a mitigação de riscos ocorra por meio da negociação de energia.

EDP 39

No modelo atual, o autoprodutor é objeto de caracterização por meio de ato infralegal, o Decreto 2003, de 10 de setembro de 1996. Observadas as suas características, a autoprodução contém atributos de carga e de gera-ção, constituindo-se como um agente de natureza híbrida.

Dentre as suas características, o au-toprodutor distingue-se dos demais agentes por encerrar, sob o mesmo agente, instalações de consumo e de geração, as quais podem estar locali-zadas no mesmo local ou em diferen-te, inclusive em área de concessão de uma outra distribuidora.

A proposta do MME visa consolidar a previsão legal para o regime de auto-produção com base em diretrizes que permitam equilíbrio e coerência entre benefícios e ônus, de modo que, nesse item, prevalece o princípio da seguran-ça jurídica.

Com o objetivo de segurar o consumi-dor que investe em formas de geração

autoprodução

EDP 41

para o atendimento ao seu consumo, entende-se oportuno abordar também o regime de produção denominado mini ou microgeração distribuída, no-tadamente devido à grande semelhan-ça com o de autoprodução.

A mini e microgeração distribuída, ao contrário do autoprodutor, ainda não conta com dispositivo legal, operando com base em uma Resolução Norma-tiva da ANEEL, sob nº 482, de 17 de abril de 2012.

De modo semelhante ao autoprodu-tor, a mini e microgeração distribuídas

podem ser estabelecidas na unidade consumidora ou em local remoto, cum-prindo basicamente a mesma função: prover a unidade consumidora de fer-ramentas para melhorar a gestão de custos de energia elétrica, com ênfase na redução do valor da fatura mensal a partir de investimento em geração.

Apesar de cumprirem as mesmas fun-ções, as diferenças entre os dois re-gimes introduziram uma competição indesejável no mercado, a qual resulta no encaminhamento da proposta des-crita a seguir.

AUTOPRODUTOR EQUIPARADO À MINI E MICROGERAÇÃONa esteira dos conceitos de caracte-rização de consumidor livre e de pro-dução sob sua conta e risco, a EDP propõe a equiparação do autopro-dutor ao atual regime denominado mini e microgeração distribuída. Essa equiparação é justificada pelos se-guintes aspectos:

• Não há previsão legal para a consti-tuição da mini e microgeração, as quais foram estabelecidas por meio de um ato de regulação setorial, a Resolução Nor-mativa da ANEEL 482/2012, de modo que a sua caracterização legal implica-rá em maior previsibilidade ao mercado de geração distribuída, além de promo-ver segurança jurídica aos investidores;

Nota Técnica 4 – Expansão da Oferta 42

• A equiparação permitirá igualdade de condições ao atualmente deno-minado autoprodutor com relação ao mini e microgerador distribuído, as quais cumprem basicamente função de igual identidade para o sistema elé-trico, proporcionando a mesma opor-tunidade ao consumidor para gestão dos seus custos com energia elétrica;

• Introduzir a mesma lógica econômi-ca, permitindo idênticas oportunida-des e riscos, dado que, atualmente, há uma concorrência entre a constitui-ção do gerador como autoprodutor ou como minigerador com autoconsumo remoto, os quais, na prática, cumprem a mesma função.

Pretendida equiparação incorre na eli-minação do limite de 3.000 kW para apuração do consumo líquido, confor-me proposto pelo MME à redação do

§4º do art. 14-A da Lei 9.074/1995. Apesar da bem-vinda convergência en-tre os regimes de autoprodução e gera-ção distribuída aqui propostos, é opor-tuno corrigir uma distorção presente nos dois casos, no que se refere à na-tureza da instalação: seja de exporta-ção ou de consumo. Por exemplo, uma instalação exportadora de microgera-ção, na modalidade de geração com-partilhada, é submetida ao pagamento de demanda (kW) contratada, cuja ta-rifa aplicada considera a condição de carga e não de injeção de potência.

A distinção entre instalação exporta-dora e consumidora é necessária, a fim a promover isonomia com relação aos outros agentes, alocando os custos adequadamente e promovendo robus-tez ao mercado, à razoabilidade eco-nômica e à segurança jurídica.

A instalação na condição de consumo deve ser classificada como um consu-midor livre; em decorrência desse fato, deve contar com livre acesso à rede da distribuidora ou transmissora, sen-do faturado o uso da rede na condi-

ção de carga. Eventual excedente de energia deve ser tratado conforme as condições contratadas, aplicáveis ao ACL ou ao ACR.

Já a instalação na condição de gera-ção deve ser classificada como um

Posição EDP – Caracterização da Autoprodução

A EDP defende que as instalações com geração própria, incluindo a mini e microgeração distribuída, sejam

caracterizadas como:

I. Instalação autoprodutora, predominantemente exportadora; ou

II. Instalação de consumo com geração própria, predominantemente consumidora.

EDP 43

produtor independente, consequente-mente deve ser faturada pela tarifa de uso de geração. O excedente gerado deve poder ser comercializado confor-me as regras aplicáveis a um PIE, sob conta e risco do agente.

As demais atribuições em decorrência do porte ou demais características da instalação (tal como a necessidade de firmar contrato de sua concessão ou apenas submetê-la a registro, sistema tarifário aplicável, critérios de acesso à rede, comercialização de energia etc.) devem resultar dos procedimentos le-gais ou regulatórios vigentes, tanto para a carga, quanto para a geração.