contribuição à consulta pública mme nº 33/2017: nota ...ri.edp.com.br/ptb/7511/nota 1.pdf ·...

TRANSCRIPT

Contribuição à Consulta Pública MME nº 33/2017:

Nota Técnica 1 – Expansão do

Mercado Livre

Brasília, 17 de agosto de 2017

Sumário

SUMÁRIO EXECUTIVO 4

INTRODUÇÃO 8

CARACTERIZAÇÃO DO AMBIENTE DE CONTRATAÇÃO DE ENERGIA 12

Otimização de portfólios 14

Contexto Atual 16

Ambiente Livre versus Ambiente Regulado 17

ANÁLISE INTERNACIONAL 20

Estados Unidos 22

Reino Unido 25

União Europeia 27

Turquia 27

Síntese das Melhores Práticas 28

REDUÇÃO DOS LIMITES DE CARGA PARA ACESSO AO MERCADO LIVRE 30

Conscientização dos consumidores sobre o mercado livre 33

Centralização dos contratos de energia das distribuidoras 33

Separação das atividades de energia e fio nas distribuidoras 34

Estabelecimento do Comercializador de Energia Regulado 35

Separação completa das atividades 36

Implementação de um sistema de faturamento único 36

COMERCIALIZADOR VAREJISTA 40

COMUNHÃO DE FATO E DIREITO 44

SOBRECONTRATAÇÃO INVOLUNTÁRIA 46

PROJEÇÃO DO MERCADO E DECLARAÇÃO DE NECESSIDADE DE LASTRO 50

DESTRAVAMENTO DA OBRIGAÇÃO DE CONTRATAÇÃO DE ENERGIA 54

CONCLUSÕES 58

sumário executivo

Para promover a eficiência no setor elétrico brasileiro, faz-se necessário expandir a abertura do mercado livre, permitindo essa opção para todas as classes de consumidores, assim como promover a separação das atividades de comercialização de energia elétri-ca daquela relacionada aos serviços da rede de distribuição.

Nesse contexto, esta Nota Técnica tra-ta da expansão do mercado livre, do fortalecimento do comercializador va-rejista e dos impactos do fim da comu-nhão de fato e de direito. Além disso, aborda a questão da sobrecontratação decorrente das migrações de unida-des consumidoras para o ambiente de contratação livre e da desobrigação de contratação de energia dos agentes de consumo e de distribuição.

Com base nas análises aqui apresenta-das, a EDP defende os seis posiciona-mentos a serem demonstrados ao longo do texto:

EDP 5

Expansão do Mercado Livre para Todos os Agentes

A EDP defende a abertura do mercado livre para todos os consumidores, com o prazo necessário para a implementa-ção das seguintes ações precedentes:

I. Conscientização dos consumidores sobre o mercado livre;

II. Centralização dos contratos de Ener-gia das Distribuidoras;

III. Completa neutralidade da atividade de gestão do Fio em relação ao volume de energia consumido pelos clientes da área de concessão;

IV. Definição da responsabilidade para o Comercializador de Energia Regula-do pelo fornecimento de Energia para consumidores que não sejam atendi-dos por comercializadores de mercado, podendo eventualmente ser parte da concessão da Distribuidora, porém com separação contábil;

V. Consolidação de mecanismos que assegurem a sustentabilidade e finan-ciabilidade da expansão da oferta.

Estabelecimento de Agente Garantidor e Clara Definição de Fronteira entre

Mercados Atacadista e Varejista

A EDP defende que:

I. Todos os agentes representados diretamente na CCEE, ou seja, gera-dores, comercializadores e consumi-dores livres, estejam vinculados a um Agente Garantidor e

II. A fronteira entre os mercados ata-cadista e varejista seja estabelecida em 1 MW. Adicionalmente, as unida-des consumidoras com demanda con-tratada entre 1MW e 3MW também poderão optar por ser representados pelo comercializador varejista.

Manutenção da Comunhão de Fato e de Direto

A EDP defende que o benefício da co-munhão de fato e de direito para car-gas que somem pelo menos 500 kW permaneça até a completa abertura do mercado, desde que precedida da criação do Agente Garantidor, indo ao encontro do princípio da abertura total do mercado.

Nota Técnica 1 – Expansão do Mercado Livre6

Alocação Isonômica de Riscos e En-cargos entre ACR e ACL

A EDP defende que os riscos sistêmi-cos e os encargos setoriais tais como Conta ACR, Custo de Sobrecontrata-ção, Custeio da expansão da oferta, entre outros, sejam alocados de for-ma isonômica a todos os consumido-res, independentemente da opção de compra de energia no Mercado Livre ou no Mercado Regulado.

Projeção de Carga Centralizada para Declaração de Necessidade de Lastro

A EDP defende que a projeção da car-ga de energia e de demanda para fins de contratação de lastro seja realiza-da por uma instituição central, a par-tir dos dados da carga de energia e de demanda das distribuidoras e dos clientes livres.

Redução do Limite de Obrigação de Contratação

A EDP defende que a obrigação de con-tratação de energia dos agentes seja reduzida para valores inferiores a 100% do consumo, estabelecendo-se que a ANEEL será responsável pela definição e atualização desse percentual.

EDP 7

As propostas de mudança trazidas pela Consulta Pública n° 033/2017 do Ministério de Minas e Energia – MME estabelecem um novo modelo para o setor elétrico brasileiro, migrando-se…

uma arquitetura baseada em pou-cas possibilidades de escolha para os clientes, com uma formação de preços atacadistas baseada em modelos ma-temáticos, com garantias financeiras insuficientes, com alto custo transa-cional, além de ampla base de subsí-dios e de processos judiciais que têm praticamente paralisado as operações de mercado…

uma estrutura voltada ao mercado e aos sinais de preço como indutores de eficiência, tal como ilustrado esquema-ticamente na Figura 1.

de:

para:

introdução

EDP 9

Figura 1 – Visão geral das mudanças propostas na Consulta pública do MME.

Mercado LIvre

Formação de Preços

Elementos Estruturais para o Mercado

Expansão da Oferta

Descontos e Subsídios

Destravamento do Mercado

Clientes de grande porte podem ter a opção de fornecedor de energia e possuem sinais de preço, ainda que opacos…

Clientes de alta tensão de menor porte poderão optar pelo fornecedor de energia, podendo se estender à baixa tensão…

Preços calculados com base em modelos matemáticos, com desvios relevantes entre produção e despacho…

Preços com possibilidade de serem formados por ofertas dos agentes, com acoplamento entre preço e despacho…

Sistema de garantias insuficientes e alto volume transacional em operações de faturamento e pagamento de energia e transporte…

Centralização das atividades transacionais dos contratos de geração e transmissão, e um sistema de garantias robusto…

Expansão baseada em oferta de energia, em MWmed, e contratada somente por consumidores do Ambiente Regulado…

Expansão baseada nos atributos das fontes e contratada por todos os consumidores….

Subsídios são opacos e persistem por prazo indeterminado e sem uma lógica específica de viabilidade técnica…

Subsídios transparentes, com prazo determinado e com uma consistência que permita ganhos sistêmicos…

Uma série de medidas judiciais têm paralisado o fluxo financeiro referente às operações de mercado…

Proposta de medidas conjunturais para o destravamento das operações de mercado…

Atualmente… Proposta…

1

2

3

4

5

6

Nota Técnica 1 – Expansão do Mercado Livre10

De forma geral, a EDP é favorável a mudanças que induzam eficiência, tanto do ponto de vista operacional, quanto do ponto de vista dos proces-sos comerciais e da satisfação dos seus clientes.

Como contribuição para o processo de Consulta Pública, esta Nota Técnica aborda mais especificamente o tema 1, que trata da expansão do mercado livre.

Expandir o mercado livre significa es-tabelecer as condições para que mais unidades consumidoras possam optar pela escolha de seus fornecedores, com condições de contratação per-sonalizada da energia. A expansão do mercado livre deve proporcionar tam-bém oportunidades para o desenvolvi-mento de produtos e serviços até en-tão impraticáveis, sobretudo em razão do consumo de o consumo energia elétrica passar a ser monitorado por sensores que permitem atuar em tem-po real nas instalações das unidades consumidoras, propiciando o controle no uso de equipamentos.

Torna-se fundamental que um merca-do livre, nos moldes delineados nesta proposta, participe ativamente dos mecanismos para a garantia da se-gurança energética. Assim, vislumbra--se uma nova arquitetura de mercado para o setor elétrico.

Nesse contexto, no futuro, as distri-buidoras devem passar a desenvolver suas atividades com foco no serviço fio, ou seja, voltadas à construção, operação e manutenção das redes de energia elétrica e dos sistemas de me-dição e automação, de maneira que as atividades relacionadas à gestão da compra de energia passem a ser exer-cidas pelos comercializadores.

Com efeito, o caminho em direção ao futuro exige o destravamento do arca-bouço atual, em que as atividades de comercialização de energia se mistu-ram com as atividades de provedor de serviço de rede.

Este documento, organizado em 10 ca-pítulos, constitui-se de um conjunto de propostas da EDP, visando a transição do setor elétrico para o futuro almejado:

• Caracterização do ambiente de con-tratação de energia: caracteriza o contexto atual do mercado livre, com-parando as diferenças e semelhanças entre o ambiente de contratação livre e regulado.

• Análise internacional: apresenta uma análise internacional a fim de elaborar um rol das melhores práticas a serem incorporadas na proposta EDP, visan-do o aprimoramento do modelo do se-tor elétrico.

• Redução dos limites de carga para acesso ao Mercado Livre: aborda a ex-pansão do mercado livre e propõe me-didas necessárias que devem antece-der a abertura do mercado.

• Comercializador Varejista: aborda o fortalecimento do comercializador va-rejista e a importância das suas ativi-dades para facilitar a migração de pe-quenas unidades consumidoras para o ambiente livre.

• Comunhão de fato e direito: discorre sobre o fim da comunhão de fato e de direito e os impactos dessa medida.

• Sobrecontratação involuntária: abor-da a sobrecontratação involuntária das distribuidoras decorrente de mi-grações das unidades consumidoras para o mercado livre de energia, evi-denciando a importância da criação de mecanismos que neutralizem riscos.

EDP 11

• Projeção do mercado e declaração de necessidade de lastro: discorre so-bre a responsabilidade de projeção de carga para as necessidades de lastro.

• Destravamento da obrigação de con-tratação de energia: discorre sobre a desobrigação de contratação dos agentes de distribuição e comercia-lização, suportado por um panorama internacional.

Este documento foi desenvolvido com o propósito de analisar os itens da Nota Técnica da Consulta Pública:

(I) Grupo 1 – Compromissos de reforma e elementos de coesão: Redução dos limites para acesso ao mercado livre.

(II) Grupo 2 – Medidas de destrava-mento: Destravamento da obrigação de contratação.

(III) Grupo 3 – Alocação de custos e racionalização: Sobrecontratação in-voluntária decorrente da migração de consumidores para o mercado livre.

Desde o ano de 2004, conforme apre-sentado na Figura 2, a comercialização de energia elétrica no Brasil conta com dois ambientes de negociação: (i) Am-biente de Contratação Regulada (ACR), envolvendo agentes de geração e de distribuição de energia; e (ii) Ambiente de Contratação Livre (ACL), envolvendo geradores, comercializadores, importa-dores e exportadores, além das unida-des consumidoras elegíveis como livres e especiais.

caracterização do ambiente de contratação de energia

Figura 2 – Ambientes de comercialização de energia elétrica no Brasil.

ACRAmbiente de

Contratação ReguladaCompra e venda entre

vendedores e distribuidoras

VendedoresCompetição entre

concessionários para gerar, importar ou

comercializar

ACLAmbiente de

Contratação LivreCompra e venda por meio de contratos

bilaterais

Preços de suprimentoresultado de leilões

Preços de suprimentolivremente negociados

EDP 13

No ACR, as distribuidoras, por meio de leilões regulados, adquirem energia elétrica para atender aos consumido-res dos municípios de sua área de con-cessão, formalizando Contratos de Co-mercialização de Energia no Ambiente Regulado (CCEAR). Para a venda da energia, essas distribuidoras praticam tarifas reguladas pela Agência Nacio-nal de Energia Elétrica (ANEEL).

No ACL, os agentes contam com a liberdade para negociar a compra de energia, estabelecendo as condi-ções contratuais, volumes, preços e prazos respectivos. Essas operações são pactuadas por meio de contra-tos de comercialização de energia no ambiente livre.

São inúmeros os atributos para atrair o consumidor para o ACL, destacan-do-se: preços de energia livremente negociados, maior previsibilidade, li-berdade de escolha de fornecedores, menor pagamento de encargos (assi-metrias regulatórias).

Não obstante esses relevantes atri-butos, apenas 30% do consumo de energia elétrica registrado no País encontra-se sob esse regime de con-tratação. Tal fato, certamente, de-corre da inelegibilidade da maioria das unidades consumidoras pode-rem exercer o direito da migração para o ACL, uma vez que, pelo regu-lamento atual, somente podem optar pelo ACL as unidades consumidoras com demanda superior a 3.000 kW, ou aquelas com demanda entre 500 kW e 3.000 kW, desde que adquiram energia de fontes incentivadas (eóli-ca, PCH, biomassa e solar).

Quando comparado com outros paí-ses, o grau de liberalização do mer-cado brasileiro é considerado reduzi-do, dada a ausência de flexibilidade para a migração, conforme pode ser observado na Figura 3.

Nota Técnica 1 – Expansão do Mercado Livre14

Conforme será apresentado a seguir, a expansão do mercado livre deve permitir que:

• As unidades consumidoras, inclusi-ve aquelas com fornecimento em baixa tensão, contem com a possibilidade de gerenciar o risco quanto ao fornecimen-to de energia e seu respectivo custo, fortalecendo sua capacidade de previ-são orçamentária com a ampla liberda-de para escolher a sua comercializadora.

• O preço seja transparente, determi-nado pela lei da oferta e demanda.

• A sociedade seja amplamente escla-recida a propósito da distinção entre os diferentes agentes do setor elétrico, ge-ração, transmissão e, sobretudo, quanto às responsabilidades das novas ativida-des do comercializador e do distribuidor.

• A sociedade conte com flexibilidade para negociar as condições do forne-cimento de energia para sua unidade consumidora, tais como preço, volume e prazo, assim como as condições especí-ficas para adequar o contrato de ener-gia às suas necessidades específicas.

Pretende-se, ainda, que os dispositi-vos que devem propiciar a ampla aber-tura para o mercado livre resultem em ganhos sistêmicos para o setor elétri-co, com a eficiência a ser proporciona-da com sinais de preço críveis e pela otimização dos portfólios de compra e venda de energia.

OTIMIZAÇÃO DE PORTFÓLIOSNo que se refere à otimização dos portfólios, pelo regime estabelecido no mercado cativo, a contratação de ener-gia ocorre de forma agregada, em MW-med. As distribuidoras contam com ges-tão parcial da sua carteira de clientes, não obstante o atendimento compulsó-rio na área de concessão. Entretanto, no que diz respeito aos seus fornecedo-res, as distribuidoras não contam com mecanismos de gestão, uma vez que a contratação de energia deve ser reali-zada em leilões centralizados, nos quais os fornecedores são determinados me-diante as ofertas de menor preço.

Ademais, no mercado regulado há dife-rentes tipos de contrato para compra

Figura 3 - Grau de liberalização: Comparação internacional.Fonte: Ampliação do Mercado Livre de Energia Elétrica/ PSR (2017).

Portugal

Alemanha

Coreia do Sul

França

Reino Unido

Itália

Austrália

Estados Unidos

Canadá

Turquia

Rússia

Japão

ÍndiaLimite de 1000 kW Todos livres em 15 estados

Todos livres em Quebec e Alberta

Limite de 0,51 kW

Limite de 50 kW

Todos livres, exceto residenciais

Limite de 500 kW para fontes renováveis e

3000 kW para fontes não renováveis

Limite de 3000 kW

Brasil

México

Totalmente regulado

Grau de liberalização

Baixo nível de liberalização

Alto nível deliberalização

Totalmente livre, sem restrição de consumidores

EDP 15

de energia, de maneira que os volumes contratados anualmente são distri-buídos ao longo dos meses e das ho-ras, respectivamente, por mecanismos iguais para todas as distribuidoras, de-nominados sazonalização (volume anu-al em volumes mensais) e modulação (volumes mensais em volumes diários).

Ocorre, contudo, que esses mecanismos heurísticos que não garantem um tra-tamento otimizado para a relação en-tre risco e retorno na gestão de energia. Como exemplo, citam-se algumas regras para a determinação da sazonalização:

• CCEAR por quantidade: acordo en-tre as partes. Na hipótese de que não seja efetuada nos prazos previstos, a distribuição em quantidades mensais é feita seguindo o perfil da carga de-clarada pela compradora ao final de cada ano.

• CCEAR por disponibilidade: distribui-ção, uniforme, em todos os meses de vigência do contrato durante o ano, proporcionalmente ao número de ho-ras de cada mês (sazonalização flat).

• Contrato de Cotas de Energia Nucle-ar (CCENs): sazonalização flat.

• Contratos de Itaipu: valores men-sais, definidos pela ANEEL, vinculados à potência contratada de Itaipu a ser comercializada pelas distribuidoras detentoras de cota-parte.

De modo bem diferente, no mercado livre, a comercialização de energia é negociada totalmente livre entre os agentes de geração, comercializado-res e unidades consumidoras elegíveis como livres, permitindo que o portfólio de clientes e de contratos obedeça a uma lógica econômica de otimização da relação entre risco e retorno.

Assim, no ACL, além da liberdade de escolha de clientes e fornecedores, verifica-se a liberdade de modulação e sazonalização, uma vez que o agen-te conta com total autonomia para di-versificar, da maneira que lhe for mais conveniente, o portfólio de geração e de consumo, o que possibilita oferecer grande quantidade de produtos para o mercado de consumidores.

Importante ter em conta que a otimiza-ção de portfólio é uma tecnologia aplica-da há mais de 50 anos, desenvolvida por Harry Markowitz, que defende ser essen-cial diversificar uma carteira de inves-timentos a fim de minimizar riscos. De acordo com essa teoria, a fim de otimizar o risco de carteiras de investimentos, os investidores devem selecionar investi-mentos que possuam mesma variância, contudo opostas. Markowitz comprovou que, ao utilizar o princípio da diversifica-ção, a combinação de ativos com variân-cias opostas proporciona um risco agre-gado inferior ao observado para cada ativo analisado separadamente.

É justamente da otimização de portfó-lio das carteiras de compra e venda de energia, incluindo ainda as necessidades de consumo dos clientes, que ganhos sistêmicos relevantes são esperados.

De forma ilustrativa, o Gráfico 1 de-monstra os consumos de energia mensais esperados de uma comercia-lizadora, bem como os contratos de energia com possibilidades de flexibili-dade para adequação às variações de consumo. Trata-se de uma carteira de clientes e de fornecedores construída para que a relação entre risco e retor-no fosse otimizada em função do perfil de risco da comercializadora.

1. Verificar document “Contratos”: https://www.ccee.org.br/ccee/documentos/CCEE_377240.

Nota Técnica 1 – Expansão do Mercado Livre16

CONTEXTO ATUAL De acordo com a Lei nº 9.074/1995, exis-tem dois grupos de consumidores aptos a migrarem para o ambiente de contra-tação livre: (I) livres: unidades consumi-doras do Grupo A, com fornecimento em alta e média tensão, com carga instala-da maior ou igual a 3.000 kW; e (II) livres especiais: unidades consumidoras com demanda maior ou igual a 500 kW, aten-didas alta e média tensão, com a obriga-toriedade de adquirir energia de fontes incentivadas (ou seja, energia prove-

niente de pequenas centrais hidrelétri-cas, biomassa, usinas eólicas e sistemas de cogeração qualificada).

Estabelecido desde o ano de 1995, so-mente a partir de 2004, o ACL, de fato, passou a atrair o mercado de unidades consumidoras elegíveis. Conforme apre-sentado no Gráfico 2, em 2007, havia 915 agentes associados à CCEE, alcan-çando um patamar superior a 6.000 agentes em maio de 2017. Destes, 3.910 são consumidores livres e especiais.

Gráfico 1 – Contrato de fornecimento de energia no mercado livre.

Gráfico 2 – Evolução do número de agentes. Fonte: CCEE.

jan

Consu

mo

(MW

h)

Consumo Flex+ Contrato Flex-

fev

mar

abr

mai

jun jul

ago

set

out

nov

dez

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

jan/1

7

fev/

17

mar/

17

abr/

17

mai/

17

Núm

ero d

e A

gen

tes

EDP 17

É importante mencionar que o aumen-to expressivo no número de agentes associados à CCEE, entre os anos de 2015 e 2016, resulta principalmente de dois efeitos:

(I) o empréstimo realizado para as dis-tribuidoras quitarem compromissos com as termoelétricas ao longo do ano de 2014 começou a ser pago somente pelos clientes do ACR, proporcionando um desconto imediato de R$30/MWh a R$40/MWh para que a unidade con-sumidora migrasse para o ACL (assi-metria na alocação de custos);

(II) no ano de 2016, o PLD médio no submercado SE/CO registrou valor in-

ferior a R$ 100/MWh, redução muito sensível em relação ao ano anterior (em 2015: R$ 288/MWh), promoven-do aumento significativo da oferta de energia a preços competitivos para os consumidores.

No que diz respeito ao consumo, ana-lisando o Gráfico 3, observa-se que, ao longo dos primeiros meses do ano de 2017, embora o número de agentes na CCCE tenha aumentado (aproximada-mente 400 novos associados), o con-sumo de energia permaneceu estável, sugerindo que, além dos efeitos da crise econômica, as migrações resul-taram de unidades consumidoras com pequenas cargas.

AMBIENTE LIVRE VERSUS AMBIENTE REGULADOConforme já mencionado, da for-ma como o mercado de energia encontra-se organizado, são inúmeras as diferenças entre os ambientes de contratação livre e regulado.

Ao decidir pela migração para o mer-cado livre, é essencial que o interes-

sado esteja ciente de suas novas obri-gações, devendo respeitar uma série de procedimentos para que a energia possa ser adequadamente contabili-zada, conforme ilustrado na Figura 4 e detalhado na sequência.

Gráfico 3 – Consumo no centro de gravidade por ambiente de comercialização - MWm. Fonte: CCEE.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.00017.609 18.342 18.705

17.827 17.952

jan/1

7

fev/

17

mar/

17

abr/

17

mai/

17

Consu

mo (

MW

med

)

ACR ACL

Nota Técnica 1 – Expansão do Mercado Livre18

Primeiramente, é necessário formalizar a denúncia de contrato ACR junto à distribuidora local, explicitando sua op-ção pela migração ao ACL.

O próximo passo é formalizar contra-to de compra de energia no ACL. Esse contrato pode ser firmado com uma co-mercializadora, geradora ou um outro consumidor livre. Este último, pode ser realizado por meio de uma cessão.

Para que o consumo da unidade con-sumidora seja registrado na CCEE, é necessária a adequação do sistema de

medição, que deve ser dotado de fun-ções de comunicação, para permitir o acesso das informações pelo sistema centralizado da CCEE.

Adicionalmente, o interessado precisa se tornar agente na CCEE, ou ser re-presentado por meio de um comercia-lizador varejista. Como consequência, cabe ao novo agente aportar garantias financeiras na CCEE.

De forma resumida, a Tabela 1 apresen-ta as principais diferenças entre os par-ticipantes no ACR e no ACL.

Figura 4 – Procedimento para migração ao ACL.

Tabela 1 – Principais diferenças entre o ambiente livre e cativo

Denúncia ACR

• Formalizar saída do ACR à distribuidora• Informar data de migração• Assinar Distrato ACR

Contrato ACL

• Firmar contrato de compra no ACL

Medição

• Adequar o sistema de medição para devida contabilização na CCEE

Adesão à CCEE

• Constituir-secomo agente do mercado, diretamente ourepresentado• Aportar garantias

Cativo Livre/Especial

Faturamento Única fatura emitida pela distribuidora – CUSD e TE

Uma fatura emitida pela distribuidora - CUSD, uma fatura para cada contrato de energia celebrado e uma fatura de serviços de representação/gestão

Demais paga-mentos

Não há. Fatura inclui tarifa e en-cargos

Liquidação financeira do MCP (exposição + ESS + Ajustes), EER, Contribuição Associativa, além de aporte de garantias financeiras feito de forma prévia à liquidação da CCEE

MediçãoA cargo da distribuidora. Não há necessidade de telemedição

Necessidade de conexão com a CCEE. Custos com a medi-ção remota, projeto e comissionamento

Tributos ICMS recolhido pela distri-buidora

ICMS pode ser recolhido pela comercializadora, pela distri-buidora ou pelo consumidor, dependendo do estado, e é recolhido em função do montante de energia comprada ao invés da consumida

Contratação de energia

Não há necessidade de contratar montantes de energia

Há necessidade de definir previamente a energia a ser contratada (volume, sazonalização, flexibilidade, modula-ção, etc.)

Contratos

Contratos de compra de energia regulada – CCEAR - e de uso - CUSD -com a distribuidora

Contratos de compra de energia no ACL e de uso do sis-tema de distribuição CUSD com a distribuidora, além dos documentos necessários para Adesão à CCEE

Risco em relação ao Consumo

Não há risco em relação à quantidade de energia consumida

Exposições são valoradas ao PLD

Gestão do pre-ço da energia

Não há gestão direta do preço da energia

Há gestão ativa do preço e segurança durante o período contratado

Risco de suspensão do fornecimento

Suspensão do fornecimen-to quando há inadimplên-cia com a distribuidora

Suspensão do fornecimento pode ocorrer por mero ina-dimplemento de qualquer um dos pagamentos devidos no âmbito da CCEE, ou junto à distribuidora

EDP 19

É interessante observar que todos os procedimentos operacionais são de responsabilidade do consumidor livre, que passa a ser um agente da CCEE, podendo ser realizados por meio de uma comercializadora.

Com relação a esses procedimentos comerciais, há uma série de diferenças entre os dois ambientes, uma delas a quantidade de faturas a serem qui-tadas para honrar os compromissos mensais com o setor elétrico. O con-sumidor livre deve pagar, pelo menos, três faturas distintas: (i) uma para a distribuidora (CUSD) para a remunera-ção do uso da rede de distribuição; (ii) uma para a comercializadora, referen-te à sua parcela de consumo de ener-gia no ambiente livre; e (iii) uma para a comercializadora, referente aos servi-ços de representação/gestão.

A arquitetura de mercado atual e os processos e procedimentos es-

tabelecidos acabam sendo percebi-dos como complexos pelo mercado de consumidores, de maneira que, em certa medida, acabam por ini-bir processos de migrações do ACR para o ACL, exceto quando os ga-nhos econômicos para os interes-sados são relevantes.

Conforme já mencionado, as migra-ções têm ocorrido porque há ganhos econômicos relevantes percebidos pelos interessados, os quais são de-correntes de assimetrias na alocação de custos, principalmente no que se refere ao risco evitado quanto à se-gurança energética. Para a eliminação dessas assimetrias, que se constituem em empecilhos, há que se estabelecer processos simplificados para a migra-ção, de modo a constituir atratividade suficiente aos interessados, até mes-mo para aqueles com benefícios eco-nômicos reduzidos.

Um mercado altamente regulado ca-racteriza-se pela centralização em um único agente para desempenhar as ati-vidades de geração, transmissão, dis-tribuição e comercialização de energia elétrica em determinada região.

Desde a década de 1980, para aumen-tar a competitividade do setor elétri-co, países desenvolvidos iniciaram um processo de desregulamentação, atri-buindo aos agentes estas responsabi-lidades bem definidas:

• Empresas de geração, por exemplo, fornecem serviços de:

- comercialização de energia entre geradoras, distribuidoras, comercia-lizadores ou grandes consumidores;

- capacidade e ancilares: garan-tindo que as necessidades de ele-tricidade de emergência e de lon-go prazo sejam atendidas.

• Operador do sistema: gerencia dese-quilíbrios repentinos na oferta/demanda.

• Transmissão & Distribuição: monopó-lios regulados.

• Consumidores: dependendo do país e da classe de tensão em que são aten-didos, podem ser cativos ou livres.

análise internacional

EDP 21

A Figura 5 apresenta, de forma ilustrativa, as principais diferenças entre es-sas estruturas.

Figura 5 – Principais diferenças entre uma estrutura tipicamente regulada versus desregulada.

Estrutura típica de mercado regulado

Exemplo de estrutura de mercado totalmente desregulado

Mercado regional de energia por atacado

Consumidores

Model

os

inte

rmed

iários

Usuários industriais

Fornecedor integrado verticalizado

Responsável pela geração, balancea-mento de sistemas, transmissão,

distribuição e contratos de comerciali-zação em determinada região, onde

possui monopólio

Consumidores Usuários industriais

Empresas de geração

Mercado de geração

Mercado de comer-cialização de energia

entre geradoras comercializadores ou usuários industriais

Operador do Sistema

Gerencia desequilíbrios repentinos na

oferta/demanda

Serviços de capacida-de e ancilares

Visam garantir que as necessidades de eletricidade de

emergência e de longo prazo sejam atendidas

Transmissão(regulada)

ComercializadorMercado de varejo

Din

hei

ro

Ener

gia

Din

hei

ro

Din

hei

roDin

hei

ro

Din

hei

ro

Cap

aci-

dade

Ener

gia

Din

hei

ro

Ener

gia

Din

hei

ro

Pla

nta

s de

gera

ção

Din

hei

ro

Ener

gia

Din

hei

ro

Ener

gia

Ener

gia

Din

hei

ro

Ener

gia

Nota Técnica 1 – Expansão do Mercado Livre22

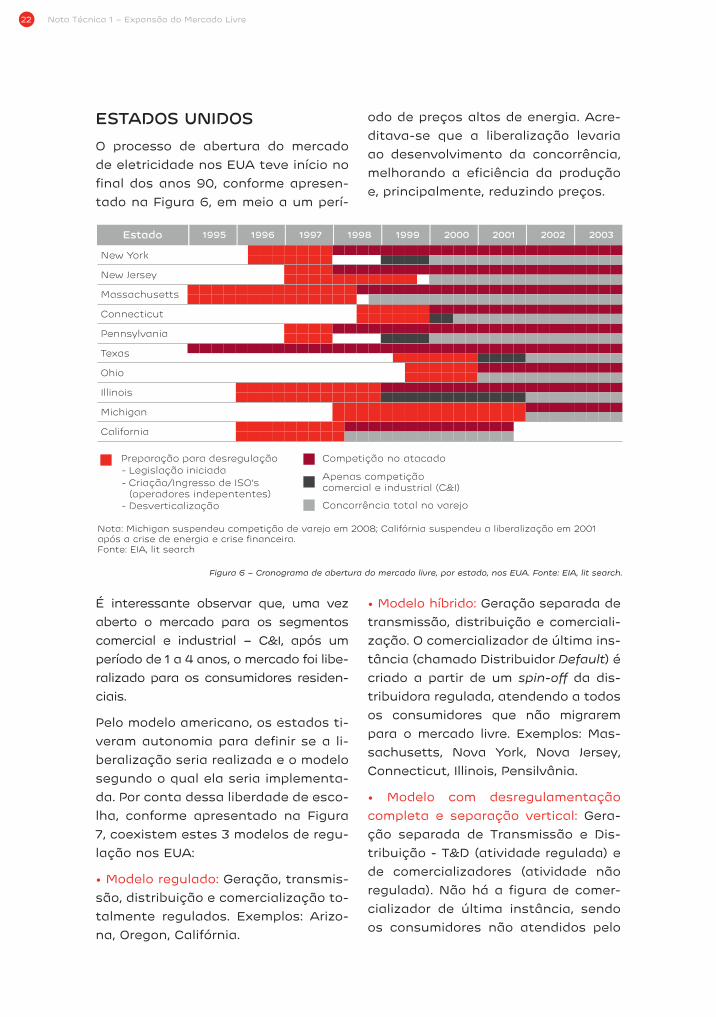

ESTADOS UNIDOSO processo de abertura do mercado de eletricidade nos EUA teve início no final dos anos 90, conforme apresen-tado na Figura 6, em meio a um perí-

odo de preços altos de energia. Acre-ditava-se que a liberalização levaria ao desenvolvimento da concorrência, melhorando a eficiência da produção e, principalmente, reduzindo preços.

É interessante observar que, uma vez aberto o mercado para os segmentos comercial e industrial – C&I, após um período de 1 a 4 anos, o mercado foi libe-ralizado para os consumidores residen-ciais.

Pelo modelo americano, os estados ti-veram autonomia para definir se a li-beralização seria realizada e o modelo segundo o qual ela seria implementa-da. Por conta dessa liberdade de esco-lha, conforme apresentado na Figura 7, coexistem estes 3 modelos de regu-lação nos EUA:

• Modelo regulado: Geração, transmis-são, distribuição e comercialização to-talmente regulados. Exemplos: Arizo-na, Oregon, Califórnia.

• Modelo híbrido: Geração separada de transmissão, distribuição e comerciali-zação. O comercializador de última ins-tância (chamado Distribuidor Default) é criado a partir de um spin-off da dis-tribuidora regulada, atendendo a todos os consumidores que não migrarem para o mercado livre. Exemplos: Mas-sachusetts, Nova York, Nova Jersey, Connecticut, Illinois, Pensilvânia.

• Modelo com desregulamentação completa e separação vertical: Gera-ção separada de Transmissão e Dis-tribuição - T&D (atividade regulada) e de comercializadores (atividade não regulada). Não há a figura de comer-cializador de última instância, sendo os consumidores não atendidos pelo

Figura 6 – Cronograma de abertura do mercado livre, por estado, nos EUA. Fonte: EIA, lit search.

Estado 1995 1996 1997 1998 1999 2000 2001 2002 2003

New York

New Jersey

Massachusetts

Connecticut

Pennsylvania

Texas

Ohio

Illinois

Michigan

California

Preparação para desregulação- Legislação iniciada- Criação/Ingresso de ISO’s

(operadores indepententes)- Desverticalização

Competição no atacado

Apenas competição comercial e industrial (C&I)

Concorrência total no varejo

Nota: Michigan suspendeu competição de varejo em 2008; Califórnia suspendeu a liberalização em 2001 após a crise de energia e crise financeira. Fonte: EIA, lit search

EDP 23

Durante o período de abertura do mercado livre, foram realizadas diver-sas campanhas de conscientização dos consumidores com relação ao funcionamento do ambiente livre de contratação, novas obrigações, riscos envolvidos na migração, dentre ou-tras questões.

Era de responsabilidade dos estados fornecer informações mais genera-listas, através de websites, possibili-tando aos consumidores a compara-

ção entre fornecedores e pacotes de serviços, enquanto as distribuidoras, mediante solicitação dos estados, eram responsáveis pela realização das campanhas de marketing.

Ademais, conforme apresentado na Fi-gura 8, cada estado definiu como seria estabelecido o processo de migração, quais consumidores seriam beneficia-dos, o cronograma de abertura, assim como quais incentivos seriam dados para a migração, etc.

Figura 7 – Modelos de regulação estadual nos EUA. Fonte: US Energy Information Agency (2016); Pesquisa de benchmark; Ampliação do mercado livre de energia elétrica/ PSR (2017).

Figura 8 – Principais diferenças estabelecidas, por estado, no processo de abertura do mercado livre. Fonte: US Energy Information Agency (2016); Pesquisa de benchmark; Ampliação do mercado livre de energia elétrica/ PSR (2017).

mercado alocados, pelo estado, entre todos os comercializadores, de acordo com suas participações no mercado. Exemplo: Texas.

Totalmente desregulado

Totalmente regulado

Liberalização suspensa (regulado)

Desregulado apenas para C&I

MigraçãoopcionalSomente C&I

Tipos de consumidores compermissão para migração Incentivos para migração

Incentivadafinanceiramente

Migraçãoobrigatória

Des

criç

ão

• Consumidores residenciais continuam regulados, enquanto C&I podem migrar

• Oregon• Utilizada em alguns estados como transição ao modelo “C&I e residenciais”

• Michigan, Ohio, Massachusetts, Texas, Nova York, Nova Jersey, Pensilvânia

• Migração é opcional• Consumidores permanecem com T&D até que migrem

• Migração é opcional, mas o estado fornece algum tipo de incentivo financeiro para a migração

• T&D e comerciali-zação separados• Todos os consumi-dores precisam mudar para um comercializador

• Todos os consumidores podem escolher fornecedores para obter preços competitivos

Exe

mplo

s

• California, Michigan, Ohio, Connecticut, Massachusetts, Illinois, New Jersey

• New York • Texas

C&I e residenciais

1 2

Nota Técnica 1 – Expansão do Mercado Livre24

Com relação ao sistema de faturamento, conforme apresentado na Figura 9, existem 3 modelos:

• Contas consolidadas sob responsabilidade do distribuidor.

• Contas consolidadas sob responsabilidade do comercializador.

• Contas separadas: uma referente à energia e outra ao uso do sistema de distribuição.

Figura 9 – Sistema de faturamento nos EUA.

Embora o objetivo inicial das libe-ralizações tenha sido a redução de preços, é interessante observar que, conforme apresentado no Gráfico 4, nos estados regulados as tarifas são consideravelmente mais baixas que a média nacional.

As principais razões para tal situa-ção são:

• Incertezas financeiras para in-vestidores em recursos de geração: como os geradores possuem con-

tratos de prazo relativamente curto com comercializadores, comparados com distribuidoras verticalmente in-tegradas do mercado regulado, as incertezas sobre condições de mer-cado no longo prazo diminuem a atratividade de investimentos, au-mentando a exigência de retorno sobre capital. Esse risco é precifica-do pelos comercializadores e repas-sado aos consumidores.

• Despesas em marketing: foram rea-lizados investimentos em campanhas

Contas consolidadas sob responsabilidade

do distribuidor

Des

criç

ão

• O distribuidor realiza a cobrança

• Taxas de geração são cobradas separadamente, na mesma conta

• Em geral, há baixa taxa fixa em relação à volumétrica

• Massachusetts, Maryland, Nova York (escolha do consumidor), Nova Jersey, Pensilvânia

Notas: Estados foram alocados em todos os modelos em que faturamento pode ocorrerFontes: Benchmark internacional

• Texas, Nova York (escolha do consumidor – em alguns casos)

• Maryland, Nova York (escolha do consumidor), Nova Jersey, Pensilvânia

• O comercializador realiza a cobrança

• Taxas de transmissão e distribuição repassadas aos consumidores na conta, equivalendo a ~50% da conta

• Consumidor recebe duas contas: uma referente à distribuição e uma referente ao consumo

• Em geral, há baixa taxa fixa em relação à volumétrica

Exe

mplo

s

1 2 3Contas consolidadas sob responsabilidade do

comercializadorContas separadas

Ex. MassachusettsConta única, enviada pelo distribuidor, discriminando custo de suprimento e custo de distribuição de energia

Ex. TexasConta única, enviada pelo comercializador, incluindo custos de distribuição

EDP 25

Gráfico 4 – Evolução no valor das tarifas de energia dos EUA. Fonte: American public power association (2015); Benchmark internacional.

Tarifas nominais(US$ centavos/kWh)

CAGR (’97-’94)

Estados desregulados

3%3%

2%

Média nacionalEstados regulados

1997

1998

1992

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

0

5

10

15

Abertura de mercados nos EUA

Tarifas altas nos estados criaram necessidade de desregulamentação

Mercados abertos são mais sensíveis a mudanças nos custos da matéria-prima

de marketing, com os custos repassa-dos aos consumidores.

Assim, o desenho do mercado e os me-canismos de financiamento se mostram altamente importantes para a liberali-

zação do mercado. Sem uma estrutura global consistente, a alocação de ris-cos desproporcionais, em projetos de infraestrutura com altos investimentos, pode resultar em elevação de preço, mesmo com maior concorrência.

REINO UNIDONo Reino Unido, o processo de abertu-ra do mercado livre se desenvolveu de maneira acelerada. Em apenas 9 anos, o setor elétrico se transformou de um mercado centralizado e verticalizado, para um setor completamente livre. Conforme apresentado na Figura 10, o cronograma estabelecido foi o seguinte:

• Até 1990: a indústria era nacionaliza-da e a empresa Central Electricity Ge-neration Board (CEGB) era detentora de todo o parque de geração, além do sistema de transmissão.

• Em 1990: início do processo de abertura do mercado livre, sendo es-tabelecida a elegibilidade de gran-des consumidores (>1MW) a migra-rem para o ACL.

• Em 1994: inclusão de clientes de mé-dio porte (>100KW).

• Em 1999: abertura ampliada a todos os clientes, inclusive os atendidos em baixa tensão.

• Em 2001: o método de preços por atacado mudou de “pool pricing” para contratos bilaterais.

• Em 2002: todos os controles de preço foram removidos.

Nota Técnica 1 – Expansão do Mercado Livre26

Com relação ao sistema de faturamen-to, como o serviço de distribuição (uso do fio) é contratado pelo varejista, esse agente é responsável pelo faturamen-to, que é realizado em conta única. Além disso, o pré-pagamento é uma realidade no Reino Unido, podendo ser realizado via aplicativo ou em diferen-tes tipos de lojas de conveniência.

Não existe a figura do comercializa-dor de última instância, que em outros mercados é a figura responsável pela comercialização de energia para pes-soas vulneráveis, porém há subsídio monetário aos idosos e à população de

baixa renda. Por exemplo, se o custo de energia for acima de uma determinada parcela da renda do consumidor, este é considerado do grupo baixa renda e se torna elegível para receber tarifas so-ciais, de maneira a garantir suprimento de energia durante o inverno.

De maneira geral, o processo de desre-gulamentação inglês é considerado bem--sucedido. Os preços da eletricidade obti-veram uma redução elevada, melhoraram a eficiência das empresas e diminuíram a alocação de subsídios pelo governo.

Demais características podem ser ob-servadas na Figura 11.

CEGB

Nuclear Electric

National Grid National Grid

12 companhias regionaisde eletricidade

(RECs)

National Power

PowerGen

+4 outras

5 principais fornece-dores/distribuidores

integrados

British Energy

National Power

PowerGen

BNFL

+ 5 principais

+4 outros

• Central Electricity Generation Board (CEGB) era dona de toda a geração e transmissão

• A distribuição e o varejo eram responsabilidade de 12 conselhos regionais

• Grandes consumidores (>1MW) podem comprar com concorrência de fornecedores

- (1994) Inclusão de clientes de médio porte (>100 kW)

• Competição ampliada para incluir todos os clientes

• (2001) Método de preços por atacado mudou de pool pricing para contra-tos bilaterais

12 conselhosregionais

+ > 20 independentes

Distribuidores e fornecedores

independentes

Indústrianacionalizada

Competição paragrandes consumidores

Competição plena paratodos consumidores

Todos oscontroles de preçoremovidos

Geração

Transmissão

Distribuição

1990 1999 2002Até 1990

Figura 10 – Cronograma de expansão do mercado livre no Reino Unido. Fonte: Electricity Market Reform, OFGEM, Frontier-economics, Gov.uk, The Energy Journal..

EDP 27

O sucesso do modelo inglês decorreu de um planejamento muito integrado, com visão sistêmica, e com uma estru-tura de mercado que foi implantada de forma progressiva, de modo que as mu-danças realizadas iam dando susten-tação às mudanças seguintes. Trata-se de uma estratégia que deve ser segui-da na reforma do setor elétrico que se inicia com esta Consulta Pública.

UNIÃO EUROPEIAO setor elétrico é completamente libe-ralizado em todos os países que per-tencem à União Europeia. No modelo europeu, foi estabelecido um modelo de faturamento em uma única conta sob responsabilidade do comerciali-zador para a maior parte do mercado (aprox. 90%).

Nos países nórdicos, a desregulamen-tação foi seguida da criação do Nord Pool, operador atacadista único para os 4 países. Os segmentos de geração e comercialização são completamente desregulados e o mercado conta com, aproximadamente, 100 comercializa-dores habilitados.

TURQUIANa Turquia, a liberalização iniciou no ano de 2005, com os ativos de gera-ção e, em 2006, com a privatização das distribuidoras. Diferentemente de outros países, as unidades consumi-doras que migram para mercado livre podem retornar ao cativo.

A Figura 12 resume as principais dife-renças abordadas acima.

Figura 11 – Principais características do setor elétrico inglês. Fonte: Electricity Market Reform, OFGEM, Frontier-economics, Gov.uk, The Energy Journal.

• Inicialmente, mercado de atacado à vista criado com fornecimento de todos os geradores no Reino Unido (“supply pool”) e despachos centralizados

• Novos arranjos de negociação de eletricidade (NETA, em inglês) introduzidos devido à manipulação do mercado e ao excesso de influência do gerador. Permitiram o autodespacho por geradores

• OFGEM (regulador do Reino Unido) inicialmente fixou os preços máximos permitidos, mas removeu em 2002

• O serviço de distribuição (uso do fio) é contratado pelo varejista

• Pagamento é feito pelo consumidor ao varejista, junto com o pagamento pela energia

• Pode ser realizado via aplicativo ou em diferentes tipos de lojas de conveniência, evitando que fornecimento seja suspenso

• Tem sido considerado um sucesso

• Não há comercializador de última instância

• Existe subsídio monetário aos idosos e à população de baixa renda

- Ex: se o custo de energia for acima de determinado % da renda, consu-midor é considerado dentro de grupo baixa renda e passa a ter tarifas sociais, para garantir suprimento de energia durante o inverno

Pré-pagamento

Comercializador de última instância (CUI)

Contratação da distribuição

Precificação

Nota Técnica 1 – Expansão do Mercado Livre28

Figura 12 – Resumo esquemático das características do mercado livre: (i) União Europeia; (b) Países Nórdicos; (c) Turquia.

SÍNTESE DAS MELHORES PRÁTICASCom base na análise internacional de-talhada no item anterior, é possível sin-tetizar alguns tópicos que podem auxi-liar no desenvolvimento do modelo de expansão do mercado livre do setor elé-trico brasileiro:

• Desregulamentação, geralmente, tem início com unidades consumidoras das classes comerciais e industriais, sendo o cronograma estendido aos consumi-dores da classe residencial decorridos de 1 a 4 anos.

• Maiores taxas de migração são co-nhecidas quando se estabelece a mi-gração obrigatória.

• Mesmo com campanhas de incenti-vos, os consumidores, principalmente aqueles atendidos em baixa tensão, não optam pela substituição frequente de comercializadores.

• Liberalização promove incertezas aos investidores, o que pode resultar no au-mento de preços.

• Para ser atrativa, a proposta de valor ob-jetivando a migração das unidades consu-

midoras para o ambiente livre deve incluir pontos relevantes, por exemplo:

• Redução de valores a serem pagos na conta de energia.

• Opções “verdes” para atrair o público que se preocupa com questões rela-cionadas à sustentabilidade.

• Melhoria do atendimento ao cliente.

• No período inicial de abertura do mer-cado, implementou-se uma estratégia de congelamento de preços de energia, de forma a proteger os consumidores da instabilidade de preços.

• Não há modelo único de faturamento. Cada país desenvolveu sua própria me-todologia e alocação de responsabilida-des entre os agentes envolvidos.

• Poucos países possuem a figura do comercializador de última instância. Quando existe, geralmente, trata-se de atividade realizada pela comercia-lizadora, criada através do spin-off do distribuidor regulado, chamado comer-cializadora default.

União europeia

• Mercado livre para todos os países, sem restrição de consumidores

• Alguns países, como Portugal, possuem a figura do comercializador de última instância

- Existência de um tarifa social para consumidores cuja renda é baixa

• Possuem faturamento em uma única conta sob respon-sabilidade do comercializador para a maior parte do mercado (aprox. 90%)

• Desregulamentação seguida da criação do Nord Pool, operador atacadista único para os 4 países

- G e C totalmente desreguladas

- Aproximadamente 100 comercializadores

- T e C são divididos por país

• Não possuem figura de comercializador de última instância, dado que o mercado é maduro

• Possuem faturamento em uma única conta sob responsabilidade do comercializador

- Comercializador realiza os serviços comerciais

• Liberalização iniciou em 2005 com os ativos de G, e em 2006 com privatização de D pelo modelo de conces-sões

- T continua regulada para balanço do Sistema

• Consumidores que migram para Mercado Livre podem retornar ao cativo

• Não há figura de Comercia-lizador de Última Instância

• Possuem faturamento em uma única conta sob responsabilidade do comercializador

Países NórdicosDinamarca, Suécia, Noruega, Finlândia

Turquia

EDP 29

A proposta do MME, conforme apre-sentada na Figura 13, consiste em ex-pandir o acesso ao mercado livre de acordo com o seguinte cronograma: (i) a partir da publicação da lei: carga mínima de 3.000 kW em qualquer nível de tensão; (ii) a partir do ano de 2020: carga mínima de 2.000 kW; (iii) a par-tir de 2021: carga mínima de 1.000 kW; (iv) a partir de 2022: carga mínima de 500 kW; (v) a partir de 2024: carga mí-nima de 400 kW; (vi) a partir de 2028: carga mínima de 75 kW.

redução dos limites de carga

para acesso ao mercado livre

Figura 13 – Cronograma de abertura para opção ao mercado livre proposto pelo MME.

MPFim do Limite

de Tensão (69kV)

2020Carga Mínima de 2000 kW

2021Carga Mínima de 1000 kW

2022Carga Mínima

de 500 kW

2024Carga Mínima

de 400 kW

2028Carga Mínima

de 75 kW

EDP 31

Com relação ao segmento dos consu-midores atendidos em baixa tensão, há uma menção que, no futuro, me-diante comprovação da sustentabili-dade do modelo, esses consumidores poderão ser incluídos em um novo cronograma de abertura.

De acordo com a Nota Técnica, a re-dução dos limites de acesso ao mer-cado livre tem o objetivo de empo-derar o consumidor: “a redução dos limites de acesso ao mercado livre (...) responde à crescente evolução tec-nológica com impactos sobre a parti-cipação do consumidor na cadeia de decisões do setor”.

Além disso, “a razão para essa aber-tura parcial e conservadora é evitar uma transição muito acelerada sem a adequada preparação e adaptação dos instrumentos e elementos de co-esão que garantam a sustentabilida-

de dessa abertura”.

É natural que o MME tenha a preocu-pação de evitar oscilações no setor elétrico. Contudo, estimado o núme-ro de migrações, caso o cronograma proposto na Consulta Pública seja implementado, verifica-se que o uni-verso de potenciais consumidores li-vres é reduzido.

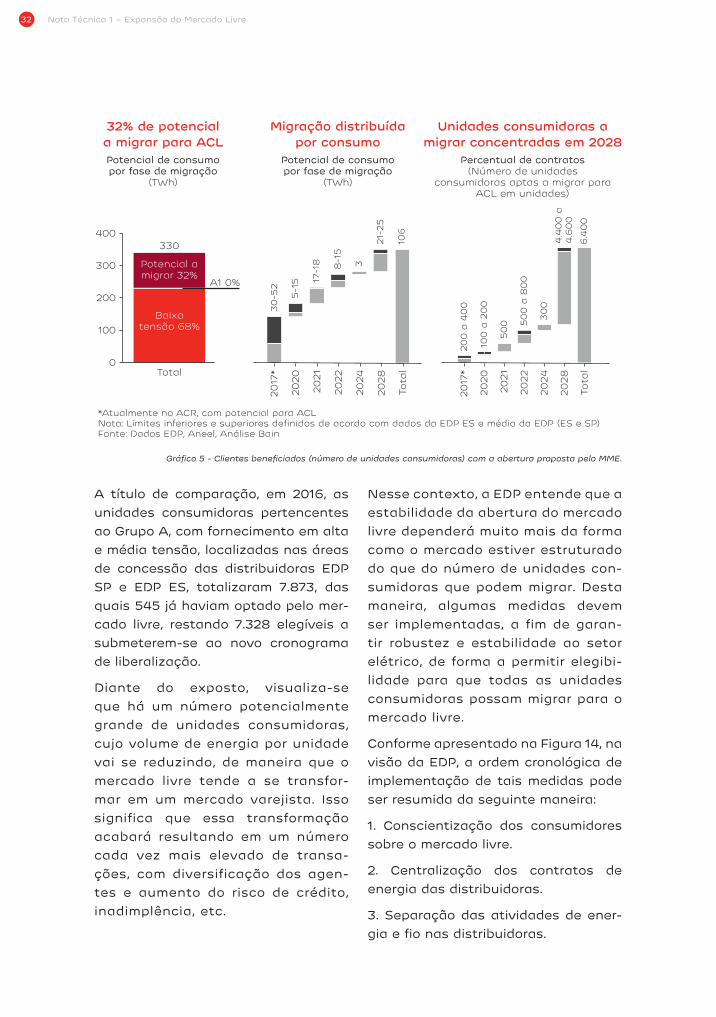

Conforme observado no Gráfico 5, esti-ma-se que é possível concluir que, até 2024, por ano, menos de 500 unidades consumidoras seriam migradas, repre-sentando de 30% a 45% do consumo potencial.

Em 2028, seria estabelecido um novo patamar de migração, com a elegibi-lidade de, aproximadamente, 4.500 unidades consumidoras que migra-riam para o ACL, representando de 21% a 25% do consumo potencial.

Nota Técnica 1 – Expansão do Mercado Livre32

A título de comparação, em 2016, as unidades consumidoras pertencentes ao Grupo A, com fornecimento em alta e média tensão, localizadas nas áreas de concessão das distribuidoras EDP SP e EDP ES, totalizaram 7.873, das quais 545 já haviam optado pelo mer-cado livre, restando 7.328 elegíveis a submeterem-se ao novo cronograma de liberalização.

Diante do exposto, visualiza-se que há um número potencialmente grande de unidades consumidoras, cujo volume de energia por unidade vai se reduzindo, de maneira que o mercado livre tende a se transfor-mar em um mercado varejista. Isso significa que essa transformação acabará resultando em um número cada vez mais elevado de transa-ções, com diversificação dos agen-tes e aumento do risco de crédito, inadimplência, etc.

Nesse contexto, a EDP entende que a estabilidade da abertura do mercado livre dependerá muito mais da forma como o mercado estiver estruturado do que do número de unidades con-sumidoras que podem migrar. Desta maneira, algumas medidas devem ser implementadas, a fim de garan-tir robustez e estabilidade ao setor elétrico, de forma a permitir elegibi-lidade para que todas as unidades consumidoras possam migrar para o mercado livre.

Conforme apresentado na Figura 14, na visão da EDP, a ordem cronológica de implementação de tais medidas pode ser resumida da seguinte maneira:

1. Conscientização dos consumidores sobre o mercado livre.

2. Centralização dos contratos de energia das distribuidoras.

3. Separação das atividades de ener-gia e fio nas distribuidoras.

Gráfico 5 - Clientes beneficiados (número de unidades consumidoras) com a abertura proposta pelo MME.

Potencial de consumo por fase de migração

(TWh)

Potencial de consumo por fase de migração

(TWh)

Percentual de contratos(Número de unidades

consumidoras aptas a migrar para ACL em unidades)

32% de potenciala migrar para ACL

Migração distribuídapor consumo

Unidades consumidoras amigrar concentradas em 2028

30-5

2

5-1

5 17-1

8 8-1

5

3

21-2

5

106

200 a

400

100 a

200

500 5

00 a

800

300

4.4

00 a

4.6

00

6.4

00

0

100

200

400330

A1 0%

Potencial amigrar 32%

Baixatensão 68%

300

Total20

24

2022

2021

2017

*

2028

Tota

l

2020

2024

2022

2021

2017

*

2028

Tota

l

2020

*Atualmente no ACR, com potencial para ACLNota: Limites inferiores e superiores definidos de acordo com dados da EDP ES e média da EDP (ES e SP)Fonte: Dados EDP, Aneel, Análise Bain

EDP 33

Figura 14 – Cronograma de medidas a serem implementadas para assegurar separação das atividades do setor de distribuição

A seguir, detalha-se cada uma das ações propostas pela EDP.

CONSCIENTIZAÇÃO DOS CONSUMIDORES SOBRE O MERCA-DO LIVREÉ essencial que o mercado consumidor compreenda o funcionamento do setor elétrico, assim como as responsabili-dades que devem ser assumidas com a migração para o ACL.

Deve ficar claro que a liberdade de escolha oferecida ao cliente resume--se, tão somente, aos comercializa-dores, de maneira que ficam man-tidas as áreas de concessão das distribuidoras. Ou seja, somente será possível a conexão da unidade con-sumidora através do Sistema Elétrico (serviço fio) da distribuidora respon-

sável pela concessão no município respectivo.

Além disso, o cliente deverá compre-ender com clareza que, ao pagar sua conta de energia elétrica, estará remu-nerando: (i) a distribuidora local, pela prestação de serviços relacionados à construção, manutenção e operação das redes de distribuição (serviço fio), além de atividades relacionadas à me-dição; e (ii) a comercializadora, pela gestão da compra de energia, fatura-mento, interação com a CCEE, dentre outras atividades.

CENTRALIZAÇÃO DOS CONTRATOS DE ENERGIA DAS DIS-TRIBUIDORASÀ centralizadora caberá o papel de re-presentar as concessionárias de dis-tribuição na celebração dos contratos de energia (CCEARs, Itaipu, Cotas, etc), para reduzir de forma expressiva o cus-to transacional com contratos, faturas e boletos utilizados atualmente.

Observa-se, novamente, que a adesão à centralizadora de contratos não consti-tui violação da esfera de direitos econô-micos dos agentes, uma vez que não al-tera os montantes a receber ou a pagar.

As relações entre as distribuidoras, agente centralizador e demais agentes encontram-se ilustradas na Figura 15.

4. Estabelecimento do Comercializador de Energia Regulado (CER).

5. Separação completa das atividades.

6. Implementação de sistema de faturamento único.

Conscientiza-ção dos

Consumidores sobre o

Mercado Livre

Centralização dos Contratos de Energia das Distribuidoras

Separação das Atividades de

Energia e Fio nas

Distribuidoras

Abertura Total do Mercado Livre

Estabeleci-mento da

Comercializa-dor de Energia

Regulada (CER)

Separação Completa das

Atividades

Implementa-ção de

Sistema de Faturamento

Único

1 2 3 4 5 6

Nota Técnica 1 – Expansão do Mercado Livre34

O agente centralizador garantirá que as distribuidoras não sejam prejudicadas por variações de custos decorrentes dos itens integrantes da Parcela A, em especial aqueles decorrentes de con-tratação de energia, como: (I) migrações para o ambiente livre de contratação; (II) variações de mercado decorrentes de medidas econômicas; e (III) variação nas estruturas de mercado.

Nesse sentido, é imprescindível esta-belecer um Preço Médio de Energia (P

mix) único para o Brasil, como forma

de promover racionalidade econômi-ca ao custo da energia e corrigir in-justiças tarifárias que alocam custos e riscos diferenciados aos consumido-res. É importante mencionar que, de acordo com análises realizadas pela EDP, o custo médio da energia influen-cia muito pouco a tarifa final, ou seja,

o impacto da implementação do Pmix variaria entre -4% a +3%.

Por fim, devido ao montante de energia que deverá ser gerenciado, é necessário que haja um sistema de garantias ro-busto, para respaldar todas as opera-ções que envolvam o agente centraliza-dor, até porque este agente deve ser o responsável por realocar energia entre distribuidoras, realizar leilões para con-tratação de energia no mercado livre e até liquidar a energia sobrecontratada no mercado de curto prazo, através de operações a serem realizadas nas bol-sas de energia.

Uma análise detalhada sobre a cen-tralização dos contratos encontra-se demonstrada no documento: “Nota Técnica 3, no capítulo Possibilidade de redução de custos de transação na ge-ração”.

SEPARAÇÃO DAS ATIVIDADES DE ENERGIA E FIO NAS DIS-TRIBUIDORASAs atividades relacionadas à gestão da compra e da comercialização de energia elétrica devem ser segregadas das atividades relacionadas à cons-trução, operação e manutenção da rede de distribuição (serviço fio).

Conforme apresentado na Figura 16, trata-se de uma separação que pode-ria ser realizada do ponto de vista:

(I) Contábil: mediante a separação, no balanço de cada distribuidora, das ati-vidades relacionadas à atividade de comercialização de energia (Parce-la A) e serviço fio (Parcela B) - ainda que estas atividades continuem sendo exercidas por um único agente, neste caso, a distribuidora. A separação con-tábil proporcionará maior transparên-cia nas atividades.

Figura 15 – Sistema de centralização dos contratos.

Distribuidora 1

Distribuidora 2Agente

Centralizador

Pmix Único Consumidor Livre

Comercializador

Gerador

Distribuidora 3

Distribuidora N

Clearing House Garantindo as Operações

Realocaçãode Energia

Contratos

Compra/Venda

EDP 35

Figura 16 – Separação da atividade de comercialização da atividade fio.

ESTABELECIMENTO DO COMERCIALIZADOR DE ENERGIA REGULADOO Comercializador de Energia Regula-do (CER) será responsável por acomo-dar todas as unidades consumidoras que não optarem pela migração para o mercado livre.

Com a abertura total do mercado, o consumidor será elegível e poderá fir-mar um contrato de compra de energia com qualquer comercializador varejis-ta. Contudo, caso não haja interesse, o consumidor será atendido pelo CER correspondente à sua região – num pri-meiro momento, a empresa operadora de fio e a comercializadora de energia regulada devem pertencer ao mesmo titular da concessão original de distri-buição. Ou seja, não haverá alteração no status quo do consumidor final.

Na visão da EDP, inicialmente, para cada área de concessão, deve ser es-tabelecido um único CER, cujo serviço será realizado pela distribuidora res-ponsável pela concessão local. Cons-tituir-se-á em uma atividade regulada

pela ANEEL, com tarifa regulada e su-jeita às revisões e reajustes tarifários.

Durante o período de transição, como o mercado experimentará uma signifi-cativa quantidade de migrações, pro-movendo oscilações de difícil previsão com relação ao seu tamanho, e consi-derando também que os contratos de energia das distribuidoras já estarão alocados no agente centralizador, é de todo prudente que a projeção de carga das distribuidoras seja realiza-da a partir de um único agente, a fim de minimizar a propagação de erros – mais detalhes sobre as responsabi-lidades desse agente estão contidos no item “Projeção do mercado e decla-ração de necessidade”.

Em um segundo momento, consideran-do o adequado funcionamento do setor elétrico, incluindo as atividades de ges-tão do serviço fio e gestão da compra de energia elétrica completamente se-paradas, deve ser considerada a pos-

(II) Comercial: com a constituição de um novo agente, o Comercializador de Energia Regulado (CER) será o respon-sável por gerenciar a comercialização

de energia das unidades consumido-ras localizadas na área de concessão de distribuição.

CER

Serviço Fio e Comercialização

Sit

uaçã

oA

tual

Sep

ara

ção

Con

tábil

Sep

ara

ção

Com

erci

al

Distribuidora

Tarifas Uso e Energia

Consumidor

Serviço Fio Comercialização

Distribuidora

Tarifa Uso + Energia

Consumidor

Serviço Fio Comercialização

Distribuidora

Tarifa Uso + Energia

Consumidor

Nota Técnica 1 – Expansão do Mercado Livre36

sibilidade da distribuidora de energia elétrica desfazer-se das parcelas de atividades relacionadas à comerciali-zação de energia regulada, transferin-do-as para os interessados em exercer a atividade do CER. Essa medida tem por objetivo abrir a possibilidade de consolidação da atuação dos diferen-tes CERs, de maneira que, em médio prazo, poderá existir um CER por região e, no limite, um CER nacional.

SEPARAÇÃO COMPLETA DAS ATIVIDADESUma vez implementadas todas as me-didas descritas acima, restará comple-ta a separação das atividades:

(I) Serviço fio: relacionadas ao plane-jamento, construção, operação e ma-nutenção das redes de distribuição, além da prestação do serviço de me-dição e combate às perdas. Respon-sabilidade: distribuidoras.

(II) Comercialização de Energia: ati-vidades relacionadas à gestão da compra, venda, gerenciamento, pa-gamento de encargos, faturamento, etc. Responsabilidade: comercializa-dor de energia regulada ou comer-cializador varejista.

IMPLEMENTAÇÃO DE UM SISTE-MA DE FATURAMENTO ÚNICOComo última medida para otimizar os ganhos com eficiência operacional, tanto para os clientes do comerciali-zador varejista, quanto para o comer-cializador de energia regulada, deve ser implementado um sistema de fa-turamento único a ser apresentado às respectivas unidades consumidoras.

Conforme ilustrado na Figura 17, a dis-tribuidora continuaria sendo respon-sável (e remunerada) pelas atividades de medição e repasse dos resultados para os comercializadores. Estes úl-timos seriam responsáveis pelo ser-viço de faturamento da sua carteira de clientes, atividade essa que con-templaria as obrigações perante toda a cadeia de fornecimento de energia elétrica: fio, encargos, impostos, tarifa de energia, etc.

Conhecido qualquer tipo de inadim-plência do faturamento, esta deve ser assumida pela comercializadora que poderá, em última instância, solicitar à distribuidora local a suspensão do for-necimento de energia elétrica à unida-de consumidora.

Figura 17 – Sistema de faturamento proposto.

Distribuidora Comercializador Consumidor

Pagamento

Faturamento

Remuneração

Serviço deMedição

Partindo-se da premissa de que o per-fil econômico das unidades consumido-ras com fornecimento em baixa renda não seja o alvo principal dos comercia-lizadores varejistas, é esperado que, no estágio inicial, essas unidades consumi-doras sejam atendidas pelo CER. Contu-do, a expectativa é que, à medida que os agentes do setor elétrico divulguem

e conscientizem a sociedade da existên-cia de valores mais atrativos no merca-do livre, as migrações sejam ampliadas. Ademais, as migrações também deverão se expandir, na medida em que os co-mercializadores, oferecerem pacotes de serviços especialmente concebidos para esse segmento de mercado, ou com o oferecimento de produtos pré-pagos.

EDP 37

Figura 18 – Subsídios concedidos mediante comprovação da elegibilidade ao desconto baixa renda.

É relevante compreender que os atu-ais descontos e subsídios concedidos nas tarifas de energia elétrica são inerentes à pessoa física ou jurídica, associada à atividade desenvolvida na unidade consumidora. Consequen-

temente, é factível que as comprova-ções necessárias à elegibilidade a tais benefícios sejam por ele apresentadas ao comercializador respectivo, de ma-neira a garantir, assim, a continuidade da concessão dos benefícios.

Descontos via CertificadosDescontos e subsídios devem ser inerentes ao consumidor, pessoa física ou jurídica;Comprovações necessárias à sua elegibilidade devem ser apresentadas ao comercializador.

Caberá à ANEEL estabelecer os regu-lamentos necessários à comprovação e ao valor dos descontos e subsídios a serem expressos em R$/MWh a ser garantido às unidades consumidoras.

Aos comercializadores, por sua vez, deve ser garantido o reembolso dos subsídios e descontos concedidos, pe-rante a CCEE.

Posição EDP – Expansão do Mercado Livre para Todos os Agentes

A EDP defende a abertura do mercado livre para todos os consumidores, com o prazo necessário para a implementação das seguintes ações precedentes:

I. Conscientização dos consumidores sobre o mercado livre;

II. Centralização dos contratos de Energia das Distribuidoras;

III. Completa neutralidade da atividade de gestão do Fio em relação ao volume de energia consumido pelos clientes da área de concessão;

IV. Definição da responsabilidade para o Comercializador de Energia Regulado pelo fornecimento de Energia para consumidores que não sejam atendidos por comercializadores de mercado, podendo eventualmente ser parte da concessão da Distribuidora, porém com separação contábil;

V. Consolidação de mecanismos que assegurem a sustentabilidade e financiabilidade da expansão da oferta.

Nota Técnica 1 – Expansão do Mercado Livre38

Os prazos legais propostos para o processo de abertura para o Mercado Livre são os seguintes:

• Conscientização dos Consumidores a partir de 1 de julho de 2018;

• Centralização dos contratos até 31 de dezembro de 2019;

• Separação das atividades de energia e fio até 31 de dezembro de 2022

Com relação ao cronograma de aber-tura para opção ao Mercado Livre, a EDP propõe os seguintes prazos:

• Carga mínima de 3.000 kW em qual-quer nível de tensão, a partir da publi-cação da lei;

• Carga mínima de 2.000 kW, a partir de 2020;

• Carga mímina de 75 kW, a partir de 2021;

• Demais consumidores, a partir de 2024.

EDP 39

Segundo a Resolução Normativa 570/2013, cabe ao comercializador va-rejista ser um agente facilitador entre a CCEE e os pequenos consumidores, com o objetivo de simplificar e barate-ar o processo de migração para o mer-cado livre.

Decorridos quatro anos da publicação dessa resolução, existem apenas seis comercializadores varejistas habilita-dos na CCEE (entre eles, a EDP), 11 uni-dades consumidoras atendidas e um consumo médio total de 8,5 MWméd.

Pelas regras atuais, os consumidores livres especiais, inclusive aqueles com carga entre 500 kW e 1.000 kW, podem migrar para o ACL através da represen-tação de um comercializador varejista ou se associando diretamente na CCEE.

Como a atuação do comercializador varejista ainda é incipiente, as peque-nas unidades consumidoras, ao migra-rem para o mercado livre, tornam-se agentes da CCEE. Tal fato, conforme apresentado no Gráfico 6, acarretou

comercializador varejista

EDP 41

no aumento significativo do número de agentes associados à CCEE, duran-te os anos de 2015 a 2017, alcançando

a marca de 3.910 consumidores livres especiais, o que representa 64% do número total de agentes.

É importante ressaltar que, sem a gestão do varejista, ao migrarem para o merca-do livre, os consumidores são sujeitos à aplicação, de forma igualitária e sem dis-tinção de porte, do mesmo regulamento.

Por exemplo, um consumidor com uma fatura mensal de aproximadamente R$

50 mil, ao migrar para o mercado livre sem a contratação do comercializador varejista, estará sujeito ao regulamen-to aplicado para um agente que paga uma fatura mensal de R$ 10 milhões.

Ademais, sem o varejista, além da obri-gação de se tornar um agente perante

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2000

2002

2003

2005

2007

2009

2001

2008

2004

2006

2008

2011

2013

2010

2012

2014

2015

2016

jan/1

7

fev/

17

mar/

17

abr/

17

mai/

17

Núm

ero d

e A

gen

tes

4.000

Gráfico 6 – Evolução do número de consumidores livres especiais na CCEE.

Nota Técnica 1 – Expansão do Mercado Livre42

Figura 19 – Benefícios do comercializador varejista.

a CCEE, o consumidor será responsá-vel por todas as obrigações regula-mentadas (por exemplo, registro de contratos, validação, garantias, paga-mento de encargos, etc), além de res-ponder pela gestão apurada dos pro-cessos operacionais da contratação de energia e formatação do produto de energia (flexibilidades, sazonalida-de, modulação).

Migrando por intermédio de um comer-cializador varejista, conforme apre-sentado na Figura 19, o consumidor contará com um agente que será o elo entre a unidade consumidora e a CCEE, de maneira que não é necessá-rio tornar-se um agente. Nessa moda-lidade, todas as atividades são assu-midas pelo comercializador varejista, liberando o consumidor da gestão dos processos operacionais.

Do ponto de vista da CCEE, a coexis-tência de consumidores de perfis muito distintos também é prejudicial para o adequado funcionamento de suas ati-vidades, uma vez que demanda um nú-mero maior de funcionários para atender uma quantidade relevante de agentes que, em sua maioria, poderiam ser geri-dos pelo comercializador varejista.

No entanto, o comercializador varejis-ta pode ter em sua carteira clientes

ComercializadorVarejista

Consumidor

A CCEE relaciona-se apenas com o

comercializador varejista, que assume todas as obrigações

com perfis de risco distintos, em nú-mero muito elevado, o que pode com-prometer sua capacidade de honrar obrigações caso haja inadimplência dos clientes. Esse risco, quando a uni-dade consumidora está sob a gestão do comercializador varejista, não pode contaminar os demais agentes.

Assim, para assegurar o bom funcio-namento das operações na CCEE e proporcionar maior robustez ao fluxo de pagamentos, minimizar riscos jurí-dicos e evitar prejuízos aos consumi-dores, é necessário que o regulamento determine que o comercializador vare-jista possua um agente garantidor que seja responsável pela liquidação de seus compromissos financeiros, a fim de respaldar suas operações. A Nota Técnica 3, no capítulo “Sistema robus-to de garantias” aborda em detalhes esse tema.

Diante desse cenário e com o objetivo de promover e incentivar o comerciali-zador varejista, a proposta do MME es-tabelece que, a partir de 1º de janeiro de 2018, as unidades consumidoras com carga instalada inferior a 1000 kW de-verão ser representadas por um agente de comercialização perante a CCEE.

Com essa proposta, o MME objetivou “definir uma fronteira entre os mercados atacadista e varejista, evitando uma proliferação de agentes diretamente re-presentados na CCEE. Ainda que isso constitua uma barreira para migração, trata-se de medida necessária e em-brionária na formação de um ambiente de atacado com garantias financeiras robustas e liquidação menos arriscada”.

Tal medida é essencial, pois a quan-tidade de consumidores de pequeno porte cresce de maneira acelerada na

EDP 43

Gráfico 7 – Estimativa do número de agentes com carga inferior à 1MW.

CCEE. De acordo com as estimativas da EDP apresentadas abaixo, entre 1.900 e 2.800 agentes associados da CCEE possuem demanda inferior a 1 MW, repre-sentando de 50% a 70% dos agentes.

Posição EDP – Estabelecimento de Agente Garantidor e Clara Definição de Fronteira entre Mercados Atacadista e Varejista

A EDP defende que:

I. Todos os agentes representados diretamente na CCEE, ou seja, geradores, comercializadores e consumidores li-vres, estejam vinculados a um Agente Garantidor e

II. A fronteira entre os mercados atacadista e varejista seja estabelecida em 1 MW. Adicionalmente, as unidades consumidoras com demanda contratada entre 1MW e 3MW também poderão optar por ser representados pelo comercializador varejista.

(Maio de 2017, estimado)Número de agentes do ACL

0

2,000

4,000

8,000

6,094

-2,184

3,910

-1,100-2,000

1,900-2,800

6,000

Consumidoreslivres

Valores CCEE Estimativas EDP

Total deConsumidores

Especiais

Grandesagentes

Agentesaté 1MW

50% a 70% dosConsumidores

Especiais

Agentes associados àCCEE no ACL

Com relação à comunhão de fato e de direito, a proposta do MME define que, a partir de 1º janeiro de 2018, o segmen-to especial só poderá ser composto por unidades consumidoras que, individu-almente, tenham carga de pelo menos 500 kW.

Caso essa medida seja implementada, sem concatená-la com a expansão do mercado livre, diversos agentes pode-rão ser prejudicados. Considerando a área de concessão da EDP SP e EDP ES, por exemplo, em torno de 1.600 unida-des consumidoras estariam impossibili-tadas de realizar a migração.

A realocação do incentivo às fontes de geração, transformando os atuais des-contos na TUSD (geração e carga) em prêmio pelos volumes de energia efe-tivamente gerada, fará com que esses geradores passem a ter preços competi-tivos com as demais fontes, tornando-se desnecessária a manutenção de uma reserva de mercado constituída pelas unidades consumidoras livres especiais.

comunhão de fato e direito

EDP 45

Uma vez estabelecido o sistema garan-tidor (Agente Garantidor), o mercado li-vre estará aberto a todas as unidades consumidoras, o que tornaria desneces-

sário suprimir o benefício da comunhão de fato e de direito para agentes com carga instalada que somem pelo menos 500 kW.

Posição EDP – Manutenção da Comunhão de Fato e de Direto

A EDP defende que o benefício da comunhão de fato e de direito para cargas que somem pelo menos 500 kW permaneça até a completa abertura do mercado, desde que precedida da criação do Agente Garantidor, indo ao encontro do princípio da abertura total do mercado.

Pelo regulamento vigente, as distri-buidoras são obrigadas a contratar a energia necessária para o atendi-mento do crescimento do consumo das unidades consumidoras atendi-das no ACR, por meio de leilões regu-lados. Para fazer frente às variações de mercado de mais curto prazo, a distribuidora conta com alguns me-canismos que permitem ajustar o nível de contratação, adequando o consumo aos contratos. Dentre esses mecanismos, destacam-se os leilões A-1 de Ajuste, no caso de subcontra-tação, ou a devolução de até 4% dos contratos de energia existente, no caso de sobrecontratação.

Os leilões e as devoluções são pre-cedidos de execuções do Mecanis-mo de Compensação de Sobras e Déficits – MCSD, em que as distri-buidoras superavitárias compensam as necessidades de contratação de energia das deficitárias.

sobrecontratação involuntária

EDP 47

Importante enfatizar que a sobre-contratação se caracteriza como um risco e não como um custo. Se a au-sência de chuvas promove uma seca severa, o PLD eleva-se e são obser-vadas margens positivas com a so-brecontratação; quando há chuvas abundantes, o PLD reduz-se e são observadas margens negativas com a sobrecontratação.

Ocorre que fatores alheios à capacidade de gestão das empresas de distribuição podem determinar sub ou sobrecontra-tações relevantes, expondo-as ao risco. Por exemplo, recentemente, uma série de eventos determinou sub ou sobrecontra-tações, conforme citados abaixo:

I. alocação de cotas em 2013 (Lei 12.783/2013);

II. alterações unilaterais de portfólio de energia em 2013 (Lei 12.783/2013);

III. cancelamento de leilões regulados;

IV. elevação abrupta das tarifas (março de 2015);

V. alocação assimétrica de encargos no ACR e no ACL (Conta ACR).

A EDP entende que o princípio nor-teador da sobrecontratação deve ser a racionalidade econômica: se há um risco associado a um benefício sistê-mico, esse risco deve ser alocado a todos os consumidores.

No caso da sobrecontratação, o risco refere-se a contratos que garantem a expansão do sistema e dão confia-bilidade à operação. No caso da sub-contratação, o risco mais evidente – que se caracterizou como um cus-to – foi o da Conta ACR, criada para pagar as termoelétricas em 2014, as quais garantiram segurança ener-gética. Contudo, o custo está sendo atribuído tão somente aos consumi-dores do ACR. Esse fato, inclusive, tem incentivado a migração de uni-dades consumidoras ao mercado li-

Nota Técnica 1 – Expansão do Mercado Livre48

vre, de sorte que restam os custos para os clientes remanescentes.

A alocação assimétrica de riscos sis-têmicos entre o mercado livre e o mer-

cado regulado não pode prosperar, uma vez que isso promove incentivos perversos à migração, caracterizando subsídios cruzados.

Quando se trata de sub ou sobrecon-tratação, para que o risco seja mitiga-do, é importante determinar medidas mais estruturantes para estabelecer li-quidez à energia contratada no merca-do regulado. Para tanto, conforme pode ser visualizado na Figura 20, o agente responsável pela centralização e ges-tão dos contratos, com um PMIX único, pode se responsabilizar por dar liquidez à energia do mercado regulado2:

• Cada distribuidora (D1, D2, … DN) infor-ma déficits e sobras ao agente centra-lizador, que realiza um processamento semelhante ao MCSD atual, em inter-valos que podem ser inferiores ao men-sal, de acordo com os períodos de co-mercialização e de variação do preço.