contribuição à consulta pública mme nº 33/2017: nota técnica …ri.edp.com.br/ptb/7513/nota...

TRANSCRIPT

Contribuição à Consulta Pública MME nº 33/2017:

Nota Técnica 3 – Elementos Estruturais para o Mercado

Brasília, 17 de agosto de 2017

Sumário

SUMÁRIO EXECUTIVO 4

INTRODUÇÃO 8

CUSTOS DE TRANSAÇÃO NA TRANSMISSÃO 12

SITUAÇÃO ATUAL 14

Possibilidade de Redução de Custos de Transação na Transmissão 15

CUSTOS DE TRANSAÇÃO NA GERAÇÃO 18

Situação Atual 20

Impactos do PMIX Único sobre as Tarifas Finais 26

Possibilidade de Redução de Custos de Transação na Geração 28

ASPECTOS TRIBUTÁRIOS DA CENTRALIZAÇÃO DE CONTRATOS 30

SISTEMA ROBUSTO DE GARANTIA 32

Bolsa de Energia e Clearing House 33

Caso Europeu 34

Estudo de Caso no segmento da Aviação 37

A Estrutura do Setor Financeiro 39

SISTEMAS DE MEDIÇÃO 42

União Europeia 46

Portugal 48

Reino Unido 49

França 50

Brasil 51

Sinais de Preço como Indutores de Eficiência 52

Necessidade Regulatória 53

CONCLUSÃO 56

sumário executivo

Para promover a eficiência do setor elétrico Brasileiro, torna-se neces-sário o desenvolvimento de uma in-fraestrutura que permita processos transacionais robustos, porém, con-duzidos com simplicidade na busca da eficácia de resultados. Não será possível a obtenção da eficiência sis-têmica entre todos os agentes, se persistirem as transações com uma estrutura que, para além de limitada, se revela onerosa.

Nesse contexto, nesta Nota Técnica, a EDP aborda os Custos de Transação na Transmissão, os Custos de Transa-ção na Geração, a Necessidade de um Sistema de Garantias Robusto, assim como a imprescindível Necessidade de um Marco Regulatório para os Sis-temas de Medição.

Das análises aqui apresentadas, resul-tam cinco posicionamentos demons-trados pela EDP ao longo do texto:

EDP 5

Centralização da Contratação dos Serviços de Transmissão

A EDP defende a centralização da con-tratação dos serviços de transmissão, em relação aos aspectos operacionais de faturamento e pagamento.

Centralização da Contratação da Geração

A EDP defende a centralização da con-tratação das instalações de geração, em relação aos aspectos operacionais de faturamento e pagamento.

Adoção de um Preço Médio de Energia Único para o Brasil

A EDP defende a adoção de um Pre-ço Médio de Energia (PMIX) único para o Brasil envolvendo todos os contratos regulados, como forma de promover a racionalidade econômica ao custo da energia, bem como para corrigir injus-tiças tarifárias que alocam custos e riscos diferenciados aos consumidores.

Estabelecimento de um Sistema Robusto de Garantias

A EDP defende o estabelecimento de um sistema robusto de garantias, de modo a impor aos agentes a obrigatoriedade de aportes com prazos compatíveis aos in-tervalos de negociação e proporcionais aos riscos que trazem ao mercado. Tra-ta- se de uma ação que deve preceder a liberalização do mercado.

Evolução da Infraestrutura de Medição

A EDP defende o estabelecimento de um marco robusto para a evolu-ção dos sistemas de medição atrela-dos à capacidade de transmissão de dados, com o objetivo de promover a eficiente utilização do sistema elétri-co da geração ao consumo. Para tal, deve-se introduzir:

I. Reconhecimento nas tarifas dos custos condizentes com o tempo de vida útil dos novos medidores e a eventual baixa antecipada dos me-didores a serem retirados de serviço;

Nota Técnica 3 – Elementos Estruturais para o Mercado6

II. Política industrial para promover a redução de preço dos medidores in-teligentes (smart meters) através da abertura de mercado para novos forne-cedores, desoneração - ainda que tem-porária - da importação e com regras metrológicas compatíveis com requisi-tos técnicos essenciais para sua imple-mentação com custos reduzidos; e

III. Suporte legal à implementação da estrutura tarifária de pré-pagamento para energia elétrica.

EDP 7

As propostas de mudanças trazidas pela Consulta Pública nº 033/2017, do Ministério de Minas e Energia – MME, estabelecem um novo modelo para o setor elétrico brasileiro, migrando-se:

uma arquitetura baseada em escas-sas possibilidades de escolha para os clientes, com uma formação de preços atacadistas baseada em modelos ma-temáticos, cujas garantias financeiras demonstram-se insuficientes, com alto custo transacional, além de ampla base de subsídios e inúmeros processos judi-ciais que têm praticamente paralisado as operações de mercado

estrutura voltada a mercado e a sinais de preço como indutores de eficiência, tal como ilustrado esquematicamente na Figura 1.

de:

para:

introdução

EDP 9

Figura 1 – Visão geral das mudanças propostas na Consulta Pública do MME.

Mercado LIvre

Formação de Preços

Elementos Estruturais para o Mercado

Expansão da Oferta

Descontos e Subsídios

Destravamento do Mercado

Clientes de grande porte podem ter a opção de fornecedor de energia e possuem sinais de preço, ainda que opacos…

Clientes de alta tensão de menor porte poderão optar pelo fornecedor de energia, podendo se estender à baixa tensão…

Preços calculados com base em modelos matemáticos, com desvios relevantes entre produção e despacho…

Preços com possibilidade de serem formados por ofertas dos agentes, com acoplamento entre preço e despacho…

Sistema de garantias insuficiente e alto volume transacional em operações de faturamento e pagamento de energia e transporte…

Centralização das atividades transacionais dos contratos de geração e transmissão, e um sistema de garantias robusto…

Expansão baseada em oferta de energia, em MWmed, e contratada somente por consumidores do Ambiente Regulado…

Expansão baseada nos atributos das fontes e contratada por todos os consumidores….

Subsídios são opacos e persistem por prazo indeterminado e sem uma lógica específica de viabilidade técnica…

Subsídios transparentes, com prazo determinado e com uma consistência que permita ganhos sistêmicos…

Uma série de medidas judiciais tem paralisado o fluxo financeiro referente às operações de mercado…

Proposta de medidas conjunturais para o destravamento das operações de mercado…

Atualmente… Proposta…

1

2

3

4

5

6

Figura 1 – Visão geral das mudanças propostas na Consulta Pública do MME.

Nota Técnica 3 – Elementos Estruturais para o Mercado10

Historicamente, a EDP tem demonstra-do ser altamente favorável às mudan-ças que induzam a eficiência, tanto do ponto de vista operacional, quanto do ponto de vista dos processos comer-ciais que resultem na satisfação dos seus clientes.

Como forma de contribuir com o pro-cesso de Consulta Pública, esta Nota Técnica trata de forma mais específi-ca aos Elementos Estruturais para o Mercado, entendidos como os ativos, as instituições e os mecanismos ne-cessários para que os sinais de pre-ço promovam eficiência, alinhando o comportamento dos agentes de con-sumo, de rede e de produção, permi-tindo, ainda, mecanismos de gestão de riscos via comercialização.

Ademais, o funcionamento do merca-do pressupõe um mecanismo de con-trapartidas, em que os agentes devem garantir a cobertura de suas posições em risco, sem transferir ao mercado ônus ou bônus em função de compor-tamentos individuais.

Nesse caso, além desta breve contex-tualização, este documento está as-sim organizado:

• Custos de Transação na Transmis-são: aborda os custos nas transações do segmento de transmissão, discor-rendo sobre o contexto atual, a pro-posta do Ministério de Minas e Energia (MME) e seus possíveis impactos e a contribuição da EDP;

• Custos de Transação na Geração:

aborda os custos nas transações do segmento de geração, discorrendo so-bre o contexto atual, a proposta do Ministério de Minas e Energia (MME) e seus possíveis impactos e a contribui-ção da EDP;

• Aspectos Tributários da Centraliza-ção de Contratos: aborda os aspectos tributários que envolvem a centraliza-ção dos contratos;

• Sistema Robusto de Garantias: apre-senta a necessidade de um sistema de garantias robusto, de maneira a não permitir que o mercado seja con-taminado por ações realizadas pelos agentes sem a necessária cobertura;

• Sistemas de Medição: aborda a visão da EDP, evidenciando que, para os si-nais de preço fluírem adequadamente, é importante a evolução do parque de medição para o sistema digital.

O presente documento apresenta também uma análise sobre dois itens constantes da Nota Técnica da Con-sulta Pública:

(I) Grupo 2 – Possibilidade De Re-dução De Custos De Transação Na Transmissão; e

(II) Grupo 2 – Possibilidade De Redução De Custos De Transação Na Geração.

Além disso, são adicionados tópicos que abordam a importância das Garan-tias, assim como da Medição Digital.

EDP 11

O Operador Nacional do Sistema Elé-trico (ONS) é responsável pela contra-tação e administração dos serviços de transmissão de energia elétrica, pelas condições de acesso, além de questões relacionadas aos serviços ancilares.

Conforme apresentado na Figura 2, a regulamentação vigente estabele-ce que a contratação dos serviços de transmissão se dê por meio dos Con-tratos de Transmissão:

• Contratos de Prestação de Serviço de Transmissão (CPST): celebrados en-tre o ONS e as empresas detentoras de concessões de prestação de servi-ço público de transmissão de energia elétrica;

• Contratos de Uso do Sistema de Transmissão (CUST): celebrados entre o ONS, as concessionárias de trans-missão representadas pelo ONS e os usuários da Rede Básica. Estes últimos podem ser: (I) agentes detentores de concessão ou permissão para presta-ção de serviço público de distribuição

custos de transação na transmissão

EDP 13

de energia elétrica; (II) agentes gera-dores conectados diretamente à Rede Básica ou centralmente despachados, mesmo que não conectados à Rede Bá-sica, sejam eles concessionários ou au-torizados; (III) consumidores conectados à Rede Básica; e (IV) importadores e ex-portadores de energia elétrica conecta-dos diretamente à Rede Básica;

• Contratos de Conexão: celebrados entre as concessionárias de transmis-são e os agentes contratantes, tendo o

ONS como interveniente. Estes podem ser de três tipos: (I) Contratos de Cone-xão do Sistema de Transmissão (CCT); (II) Contratos de Compartilhamento de Instalações (CCI); e (III) Contrato de Conexão ao Sistema de Transmissão - Termo de Ajuste (CCT-TA);

• Contratos de Serviços Ancilares: constituem serviços para o atendimen-to a requisitos técnicos essenciais para que o Sistema Interligado opere com qualidade e segurança;

Figura 2 – Contratação dos serviços de transmissão.

ONS

Empresas de transmissão

T1

T2

T3

CPSTContrato de prestação de

serviço de transmissão

Usuários

U1

U2

U3

CUSTContrato de uso do

sistema de transmissão

CCTContratos de conexão

à transmissão

Nota Técnica 3 – Elementos Estruturais para o Mercado14

SITUAÇÃO ATUAL Conforme dados do ONS, atualmente, existem 189 concessões de transmissão e 761 usuários ativos, entre os quais: (i) 58 distribuidoras; (ii) 595 geradoras; (iii) 106 consumidores livres e parcialmente livres; e (iv) 2 exportadores.

A receita total estimada no ciclo 2017/2018, referente a Rede Bási-ca, Fronteira e Encargos Setoriais é de aproximadamente R$ 23,7 bilhões, conforme Receita Anual Permitida (RAP) homologada pela ANEEL.

A Tabela 1 apresenta a quantidade de faturas e boletos emitidos para o mês de abril de 2017. Em um único mês, o número de faturas emitidas superou a marca de 100.000 documentos, enquanto o número de boletos bancários se aproximou de 120.000. De forma bem simples, uma estimativa anual considerando os números de abril/17 remete a mais de 1,2 milhão de faturas/ano, e 1,4 milhão de boletos, totalizando 2,6 milhões de documentos/ano.

Cada um dos concessionários de

transmissão emite uma fatura para cada um dos

usuários ativos, enquanto o pagamento de cada

fatura pode ser efetuado por meio de até 3 boletos.

Faixa das Faturas

(em R$) Quantidade de Faturas Percentual Faturas (%) Quantidade de Boletos1

Até 1,00 792 0,8% 792

De 1,00 a 10,00 7.547 7,3% 7.547

De 10,00 a 100,00 27.075 26,4% 27.075

DE 100,00 a 1.000,00 37.416 36,4% 37.416

De 1.000 a 10.000,00 21.289 20,7% 21.289

De 10.000 a 100.000 6.742 6,6% 20.226

De 100.000 a 1.000.000 1.677 1,6% 5.031

Superiores a 1.000.000 146 0,2% 438

TOTAL 102.684 100,00% 119.814

70,9% das faturas têm valor até R$ 1.000,00

29,1% das faturas têm valor superior a R$ 1.000,00

Tabela 1 – Quantidade de faturas emitidas por agentes de transmissão, por faixa de valores − abril de 2017.

1. De forma conservadora, foi estimada a edição de um boleto para cada fatura de valor inferior a R$10.000,00. Para as demais, foram estimados 3 boletos.

EDP 15

Para efeitos comparativos, colocada em prática a operação centralizada, cada agente de transmissão emitiria uma fatura por mês, de maneira que cada usuário ativo receberia uma fatura e três boletos por mês. Logo, o número anual de docu-mentos seria reduzido para:

ndoc=12 ∙ ((1+3) ∙ 761 + 189)=38.796 documentos

Importante considerar a estimativa apresentada pelo ONS para os próximos três anos, indicando um significativo aumento no número de agentes, chegando à mar-ca de 1.050 a serem envolvidos no processo de faturamento e pagamento dos encargos de uso da Rede Básica, conforme apresentado no Gráfico 1.

Para a segurança e desoneração das atividades, a EDP entende ser importante a simplificação do pro-cesso operacional.

POSSIBILIDADE DE REDUÇÃO DE CUSTOS DE TRANSAÇÃO NA TRANSMISSÃOA proposta do MME trata da contratação centralizada das instalações de trans-missão, com a criação de uma entidade responsável pela representação dos ti-tulares das instalações e dos usuários

Gráfico 1 – Crescimento do número de agentes na Apuração Mensal de Serviços e Encargos (AMSE).

da rede. Como consequência direta da centralização, espera-se a simplificação do processo de faturamento e de pa-gamento, a ser efetuado por meio de li-quidação centralizada, coordenada pela centralizadora de contratos.

Com a centralização, será observado um incremento de eficiência operacio-nal ao setor elétrico, com a redução dos custos na administração individual dos contratos, além de redução do risco operacional associado aos processos.

2008

Núm

ero d

e A

gen

tes

218 225192

221

242

355396

469

650

810

Projeção

930

1050

150

250

350

450

550

150

750

850

950

1050

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Nota Técnica 3 – Elementos Estruturais para o Mercado16

Posição EDP – Centralização da Contratação dos Serviços de Transmissão

A EDP defende a centralização da contratação dos serviços de transmissão, em relação aos aspectos

operacionais de faturamento e pagamento.

Contudo, neste contexto de centrali-zação, deve-se considerar a hipótese de dois riscos relevantes:

(I) risco de que uma ação judicial contra o Agente Centralizador imponha para-lisações das suas atividades e inter-rompa o fluxo de pagamentos a todas as concessionárias de transmissão, e

(II) risco de crédito.

Para contornar esses riscos e promo-ver a continuidade saudável das ativi-dades, a EDP propõe que seja implan-tado um sistema de garantias robusto, conforme apresentado no capítulo “Sistema Robusto de Garantias”.

É importante observar que uma even-tual não obrigatoriedade da adesão das transmissoras à centralizadora de contratos poderá elevar os custos, uma vez que seria necessária a ma-nutenção de duas metodologias para faturamento e pagamento. Nessas cir-cunstâncias, a necessidade de contro-les não permitiria a almejada eficiên-cia operacional do setor.

A propósito, cumpre destacar que a adesão à centralizadora de contratos não constituirá violação da esfera de direitos econômicos dos agentes, uma

vez que não altera os montantes a re-ceber ou a pagar. Assim, determinar a obrigatoriedade da adesão no tex-to da lei não violará os princípios da autonomia e da segurança jurídica, promovendo os efeitos benéficos de eliminar a manutenção de duas meto-dologias e garantir a eficiência do mo-delo proposto.

A EDP entende que:

(I) a liquidação financeira centralizada deve ser implementada;

(II) a centralização da contratação deve incluir o montante de uso ao sis-tema de transmissão;

(III) o processo de faturamento e pa-gamento deve ser facilitado com a emissão de uma única fatura por agente de transmissão a ser apresen-tada para os usuários dos sistemas de transmissão.

Para os agentes de transmissão, a centralização da liquidação financeira resultará na redução:

(I) dos custos com tarifas bancárias associadas ao processo de cobrança;

(II) do risco de fraudes por uso de boletos;

EDP 17

(III) do risco de inadimplência;

(IV) de custos administrativos com emissão e controle de faturas, cobran-ças e recebimentos.

Para os usuários da rede de transmis-são, a implementação dessa melhoria resultará na redução da quantidade de controles e pagamentos.

Ajustes na legislação tributária devem ser avaliados para garantir a redução do número de faturas emitidas. Ademais, deve ser enfatizada a maior seguran-ça de recebimentos devido à Clearing House, ensejando pleitos de redução nas taxas de financiamento, tema que será mais bem detalhado adiante.

No Ambiente de Contratação Regula-da (ACR), desde a implementação do atual modelo do setor elétrico no Bra-sil, em 2004, a contratação de energia elétrica é realizada mediante a imple-mentação de leilões, cuja governança é regida pelo MME.

Do lado da demanda, em condições nor-mais, a cada ano a distribuidora subme-te ao MME ao menos uma declaração de necessidade de contratação de energia para cada tipo de Leilão (A-5, A-3, A-1, ajuste, etc). Com base nos valores agre-gados dessas projeções, o MME define o montante a ser contratado nos leilões de contratação de energia.

No que diz respeito à oferta, o MME es-tabelece as diretrizes para cada leilão com base em estudos preparados pela Empresa de Pesquisa Energética (EPE), que também habilita tecnicamente os projetos de geração para ofertarem energia nos Leilões de Energia Nova.

Uma vez definido o edital e contratos padrões, a ANEEL delega a execução

custos de transação na geração

EDP 19

do leilão para a Câmara de Comerciali-zação de Energia Elétrica (CCEE)2.

Compradores e vendedores de energia participantes dos leilões formalizam suas relações comerciais por meio do estabelecimento de Contratos de Comercialização de Energia no Am-biente Regulado (CCEARs). Se em um leilão há ND distribuidoras e NG gera-dores vencedores, devem ser firmados ND x NG contratos, uma vez que cada distribuidora assina um contrato com cada gerador vencedor, conforme ilus-trado na Figura 3.

Ademais, cada CCEAR conta com um CCG como parte integrante, ou seja, um Contrato de Constituição de Ga-rantias. Logo, são também firmados ND x NG CCGs por leilão.

Sob o ponto de vista de risco de cré-dito, é importante observar que não há escolhas entre as contrapartes: ao fim do leilão, cada agente de geração deverá estabelecer um CCEAR com cada distribuidora participante, na

proporção de sua respectiva necessi-dade declarada.

Conclui-se que a sistemática atual gera uma quantidade significativa e cres-cente de contratos, que exigem acu-rados sistemas de gestão para todos os agentes, tendo a pulverização dos volumes contratados como mecanismo de mitigação de riscos de performance e de crédito.

2. http://www.acendebrasil.com.br/media/estudos/2012_WhitePaperAcendeBrasil_07_Leiloes_Rev2.pdf

Figura 3 – Relações bilaterais na contratação de energia nos leilões regulados.

G1

G2

G3

...

Gn

D1

D2

D3

...

Dn

Nota Técnica 3 – Elementos Estruturais para o Mercado20

SITUAÇÃO ATUAL Em maio de 2017, por exemplo, esta-vam vigentes 12.051 contratos regu-lados, que geraram mais de 17.000 faturas mensais e cerca de 45.000 pagamentos (devido ao pagamento em três parcelas de alguns contratos). Trata-se de um fluxo anual de aproxi-madamente 750 mil documentos.

Além dos contratos firmados nos lei-lões, a distribuidora deve gerir contra-tos referentes à energia adquirida da usina binacional de Itaipu, à energia das usinas cotistas e, ainda, contratos firmados antes do ano de 2004, todas contratações reguladas por condições definidas pela ANEEL.

Com base nos processos tarifários do ano de 2016, os contratos regulados, incluindo os de energia nuclear, Itaipu e de cotas de garantia física, promo-veram um fluxo financeiro médio men-

sal da ordem de R$5,5 bilhões, ou cer-ca de R$ 66 bilhões por ano.

Como as distribuidoras não contam com gerência suficiente em relação à con-tratação de energia, a EDP desenvolveu um estudo com o objetivo de avaliar se o mecanismo em si proporciona algu-ma lógica econômica à contratação de energia no Ambiente Regulado.

Com base em um universo de 47 dis-tribuidoras (que respondem por 98% da Energia Distribuída no país – vide Figura 4), foi apurado o volume total de energia distribuída por distribuido-ra no ano de 2016, assim como anali-sados os seus portfólios de contratos de compra de energia, considerando: (I) número de contratos; (II) partici-pação de Itaipu; (III) participação de cotas; (IV) quantidade de CCEARs de disponibilidade; e (V) quantidade de CCEARs de quantidade.

Figura 4 – Distribuidoras utilizadas no Estudo de Caso representam 98% da Energia Distribuída do Brasil.

47%

54%101101

98%

2%330330

(# e MWh, ciclo tarifário 2016)(# e MWh, ciclo tarifário 2016)

0%

Total Sob análise

20%

# Distribuidoras Milhões de MWh fornecidos

40%

60%

80%

100%

Distribuidoras sob análise

EDP 21

NÚMERO DE CONTRATOS

Esta análise diz respeito ao número de contratos firmados nos Leilões de Energia Nova, tal como apresentado no Gráfico 2. O eixo x refere-se ao ta-manho relativo da distribuidora, defini-do como a energia por ela distribuída em relação à distribuidora com maior volume de energia distribuída. O eixo y, por sua vez, refere-se ao número de contratos de energia nova que a dis-tribuidora possui. Cada ponto do grá-fico associa, portanto, o tamanho da distribuidora ao seu número de con-tratos de energia nova.

Uma lógica econômica determinaria, por exemplo, um número de contratos

proporcional à energia distribuída. Logo, quanto maior o porte da distribuidora, maior o número de contratos, e vice--versa. No entanto, analisado o gráfico, observa-se uma distribuição pratica-mente aleatória dos pontos, como al-gumas distribuidoras de pequeno porte que apresentam um número reduzido de contratos, enquanto outras, de mes-mo porte, apresentam um número ele-vado de contratos, ou seja, muito pró-ximo ao número de contratos da maior distribuidora da amostra.

Com base nas análises realizadas, resta evidente o benefício da racio-nalização da contratação de energia conforme proposto pelo MME.

Gráfico 2 – Número de contratos em função do tamanho da distribuidora.

ENERGIA DE ITAIPU

A segunda análise refere-se à con-tratação de energia de Itaipu. Nesse caso, a energia é rateada somente en-tre as distribuidoras das regiões Sul e Sudeste, na proporção do tamanho de seus respectivos mercados.

O Gráfico 3 apresenta no eixo x o porte relativo da distribuidora (mesmo crité-

rio anterior) e no eixo y a participação de Itaipu no portfólio de contratos de energia. Observa-se, novamente, uma nuvem de pontos praticamente alea-tória. É interessante destacar que há várias distribuidoras sem contratos de Itaipu, enquanto a proporção de con-tratos de Itaipu no portfólio das de-mais distribuidoras varia de aproxima-damente 12% a pouco mais de 20%.

0

100

200

300

400

500

600

0% 20% 40% 60% 80% 100%

Tamanho da Distribuidora

Núm

ero

de C

ontr

ato

s de E

nerg

ia N

ova

Nota Técnica 3 – Elementos Estruturais para o Mercado22

Essa variação da participação dos contratos é de certa forma intrigante, pois o contrato de Itaipu deveria ser dividido entre as distribuidoras de for-ma proporcional aos respectivos mer-cados. Os motivos para a divergência encontram-se esclarecidos abaixo:

Quando o contrato de Itaipu foi firma-do, na década de 1970, as distribuido-ras das regiões Norte e Nordeste não foram obrigadas a formalizá-lo, o que explica a participação nula do gráfi-co. Para as demais distribuidoras, foi estabelecido o critério de rateio com base no mercado, sendo previsto em lei um mecanismo de atualização para que a proporção fosse mantida inde-pendentemente das diferenças nos crescimentos dos mercados das res-pectivas concessões.

O mecanismo de atualização somente foi colocado em prática no ano de 2007 e foi realizado com a mesma base es-tabelecida na década de 1970: dimen-são do mercado cativo. Dessa maneira, as distribuidoras que contavam em sua área de concessão com alto adensa-

mento industrial, observaram uma re-dução acentuada de participação no rateio, tendo em vista o número consi-derável de seus clientes que optaram pelo Ambiente de Contratação Livre.

Acrescente-se que, para recompor a redução da cota de Itaipu, foi deter-minada a recompra da energia faltan-te por meio de um leilão promovido no ano de 2007, cujo início de suprimento se deu a contar do ano de 2010 (Leilão A-3), propiciando, consequentemente, a competitividade necessária aos proje-tos de térmicas a óleo combustível. Ou seja, em razão da completa ausência de mecanismos de gestão, as distribui-doras se viram obrigadas a substituir a energia de Itaipu pela energia de termo-elétricas gerada com óleo combustível.

Assim, considerando a relevância es-tratégica da energia de Itaipu no su-primento ao SIN, torna-se evidente a razoabilidade econômica da centrali-zação conforme proposta do MME.

Gráfico 3 – Participação de Itaipu em função do tamanho da distribuidora.

0%

5%

10%

15%

20%

25%

0% 20% 40% 60% 80% 100%

Part

icip

açã

o d

e It

aip

u n

o P

ort

fólio

Tamanho da Distribuidora

EDP 23

ENERGIA DE COTAS

A terceira análise diz respeito à con-tratação da energia proveniente das usinas que renovaram suas conces-sões sob o regime de cotas. Nesse caso, as cotas de energia foram rate-adas entre as distribuidoras, para pro-mover um desconto tarifário uniforme em todo o país, em janeiro de 2013. Posteriormente, foram determinadas medidas progressivas de adequação da alocação, com base no mercado das distribuidoras.

O Gráfico 4 apresenta no eixo x o ta-manho relativo da distribuidora e

no eixo y a participação de cotas no portfólio de contratos de energia. Ob-serva-se que a distribuição das cotas não possui uma correlação com o ta-manho da distribuidora. Há distribuido-ras com portes muito semelhantes que apresentam participações de cotas de 0% até 35%, de forma totalmente não gerenciável pelas distribuidoras.

A exemplo das considerações quanto à energia de Itaipu, a centralização da gestão da energia das cotas, confor-me proposta do MME, deve resultar em benefícios para a sociedade.

Gráfico 4 − Participação de Cotas em função do tamanho da distribuidora.

0%

5%

10%

15%

20%

25%

30%

35%

40%

0% 20% 40% 60% 80% 100%

Part

icip

açã

o d

e C

ota

s no P

ort

fólio

Tamanho da Distribuidora

CONTRATOS POR DISPONIBILIDADE

A quarta análise diz respeito à con-tratação da energia proveniente, so-bretudo, das usinas termoelétricas, na modalidade por disponibilidade, totalmente contratada em Leilões de Energia Nova e distribuída conforme a necessidade de compra de energia de-clarada no leilão pelas distribuidoras.

Cada distribuidora passou a contar em seu portfólio com um volume de ener-

gia associada a contratos por disponi-bilidade em decorrência da necessida-de declarada naquele momento, assim como do conjunto de usinas vencedo-ras do leilão, as quais ofertaram ener-gia ao menor custo, de acordo com a política energética da época, refletido nos requisitos do ICB3.

Trata-se de uma alocação pratica-mente aleatória, uma vez que as dis-tribuidoras não contam com mecanis-

3. ICB = Índice Custo Benefício. Em artigo publicado no SNPTEE de 2009, a EDP mostrou a artificialidade de preços introduzida por esse mecanismo de precificação. Vide o Anexo I desta Nota Técnica.

Nota Técnica 3 – Elementos Estruturais para o Mercado24

CONTRATOS POR QUANTIDADE

A quinta análise aborda a contratação da energia proveniente das usinas hi-droelétricas, na modalidade por quan-tidade, decorrente da contratação em Leilões de Energia Nova e alocada de acordo com a necessidade de compra de energia declarada pelas distribui-doras no leilão.

Consequentemente, cada distribuido-ra passou a contar com um volume de energia associada a contratos por quantidade, decorrente da necessida-

de declarada e do conjunto de usinas vencedoras do leilão, que ofertaram energia ao menor custo.

Trata-se, novamente, de uma aloca-ção praticamente aleatória, dado que as distribuidoras não contam com me-canismos que permitam a gestão so-bre os projetos que participam e se sagram vencedores nos leilões.

Observa-se a aleatoriedade do pro-cesso no Gráfico 6, em que o eixo x apresenta o porte relativo da distri-buidora, e o eixo y, a participação dos

Gráfico 5 – Participação de Contratos por Disponibilidade em função do tamanho da distribuidora.

0%

5%

10%

15%

20%

25%

30%

35%

40%

0% 20% 40% 60% 80% 100%

Part

icip

açã

o d

e D

isponib

ilidade

no P

ort

fólio

Tamanho da Distribuidora

mos que possibilitem a gestão sobre os projetos que participam e se sa-gram vencedores no leilões.

Constata-se a aleatoriedade do pro-cesso no Gráfico 5, em que o eixo x apresenta o tamanho relativo da distri-buidora, e o eixo y, a participação dos contratos por disponibilidade de ener-gia no portfólio de contratos. Observa--se que a participação dos contratos por disponibilidade não possui uma correlação com o porte da distribuido-

ra, uma vez que empresas com portes muito semelhantes apresentam partici-pações de contratos por disponibilidade que variam de 0% a quase 35%, ratifi-cando a ausência de mecanismos ge-renciáveis pelas distribuidoras.

Assim como observado nas análises dos critérios de contratos anteriores, a EDP não identificou razoabilidade econômica para justificar a distribui-ção dos contratos por disponibilidade entre as distribuidoras.

EDP 25

Gráfico 6 – Participação de Contratos por Quantidade em função do tamanho da distribuidora.

CONSEQUÊNCIAS DOS PORTFÓLIOS DE ENERGIA DAS DISTRIBUIDORAS

Em decorrência dos limitados mecanis-mos de gestão permitidos aos agen-tes de distribuição nos processos de contratação, as distribuidoras contam, atualmente, com uma participação praticamente aleatória para cada tipo de contrato de energia. Ocorre, entre-tanto, que cada tipo de contrato, para além de um risco financeiro associado a diferentes indexadores, conta com mecanismos diferenciados de gestão de volume de energia (risco de sub ou sobrecontratação). Exemplificando: as Cotas e os Contratos de Energia Nova por Quantidade foram formalizados com indexação a IPCA, enquanto os contra-

tos da energia de Itaipu são indexados a dólar e os Contratos de Energia Nova por Disponibilidade contam com a inde-xação a combustível e a dólar.

O Gráfico 7 ilustra a participação de cada tipo de contrato para um con-junto de 16 distribuidoras de porte, no qual o eixo x corresponde às distribui-doras e o eixo y aos diferentes tipos de contrato.

Conclui-se, portanto, que o acaso foi determinante nos riscos associados aos atuais portfólios de compra de energia das distribuidoras. Ademais, não há registro de benefícios sistêmi-cos trazidos ao setor elétrico. Ao con-trário, os atuais portfólios de compra de energia submetem as distribuidoras

0%

10%

20%

30%

40%

50%

60%

0% 20% 40% 60% 80% 100%

Part

icip

açã

o d

e Q

unati

dade

no P

ort

fólio

Tamanho da Distribuidora

contratos por quantidade no portfólio de contratos. Resulta que a participa-ção dos contratos por quantidade não guarda correlação com o porte da dis-tribuidora, ou seja empresas com por-tes muito semelhantes demonstram participações de contratos por quan-tidade que variam de 0% a quase 50%.

Também para esta modalidade de contratação, as análises da EDP não encontram razoabilidade econômica para explicar a distribuição dos con-tratos entre as distribuidoras.

Nota Técnica 3 – Elementos Estruturais para o Mercado26

a diferentes níveis de riscos não geren-ciáveis, como a exposição à variação do dólar (no caso da energia contra-tada com Itaipu) e o risco hidrológi-co (decorrente da energia das usinas

cotistas, Itaipu e contratos repactua-dos), somados a atrasos dos projetos de geração (no caso da energia oriun-da dos CCEARs), etc.

IMPACTOS DO PMIX ÚNICO SOBRE AS TARIFAS FINAISA adoção de um preço médio de energia para todas as distribuidoras do Brasil,

um PMIX Único, poderá impactar agen-tes de distribuição que possuem custos

Gráfico 7 – Impacto da variação cambial, do PLD, do IPCA no portfolio de energia das distribuidoras.

Posição EDP – Adoção de um Preço Médio de Energia Único para o Brasil

A EDP defende a adoção de um Preço Médio de Energia (PMIX) único para o Brasil envolvendo todos os contratos

regulados, como forma de promover a racionalidade econômica ao custo da energia, bem como para

corrigir injustiças tarifárias que alocam custos e riscos diferenciados aos consumidores.

Dessa maneira, com a ausência de be-nefício econômico, não há que ser pre-servada a manutenção dos diferentes tipos de contratos nos portfólios de energia entre as distribuidoras, até por-que o mecanismo atual promove dis-torções entre as concessões e entre os

consumidores finais, atribuindo custos e riscos não gerenciáveis aos agentes de mercado. Nesse contexto, a EDP enten-de que a adoção de um PMIX unificado, com operações centralizadas, promove-rá simplicidade e eficiência alocativa.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Itaipu Cotas Disp Quant Bilateral Demais

Recontratação

IPCA

US$ + PLD

PLD

US$

EDP 27

médios de compra de energia mais bai-xos que a média nacional.

Conforme apresentado nas seções an-teriores, o portfólio de energia das dis-tribuidoras não demonstra uma lógica construtiva baseada em racionalidade econômica. Trata-se do resultado de uma combinação casuística entre as ofertas dos agentes de geração e as necessidades dos agentes de distribui-ção declaradas nos leilões, assim como da intervenção governamental levada a efeito no ano de 2013, para que todos os consumidores atendidos em baixa tensão contassem com uma redução tarifária de 20%.

O processo de equalização do PMIX , necessário para permitir a adequa-

da alocação racional de custos, re-quer cuidados, sem os quais poderá promover impactos indesejáveis aos consumidores com a consequente desestabilização do fluxo financeiro das distribuidoras devido à provável elevação da inadimplência ou mesmo das perdas regulatórias.

Para avaliar tais impactos, foi realizada uma simulação comparando a tarifa fi-nal média vigente, com uma tarifa final média na hipótese de centralização de todos os contratos regulados, conside-rando que todas as distribuidoras ad-quirissem energia ao PMIX Brasil. O re-sultado da simulação é apresentado no Gráfico 8.

Gráfico 8 – Impacto do PMIX na Tarifa Média por Região (Fonte: ANEEL – SPARTA).

0

100

200

300

400

+1%

Atual

Sudeste

Pmixúnico

Parcela B Encargos Transporte Pmix

Atual

Nordeste

Pmixúnico

Atual

Sul

Pmixúnico

Atual

CO

Pmixúnico

Atual

Norte

Pmixúnico

92

9917

168376376

92

9917

170378378

111

5510

161337337

111

5510

170346346

80

9518

177370370

80

9518

170362362

98

8612

174370370

98

8612

170365365

97

479

182334334

97

479

170322322

(R$/MWh, ciclo tarifário 2016)(R$/MWh, ciclo tarifário 2016)Tarifas médias por região

+3%-2% -1%

-4%

Observa-se uma diferença do impacto entre as regiões em todas as parcelas da tarifa:

• A parcela B é mais elevada na região Nordeste e possui um valor menor na região Sul.

Nota Técnica 3 – Elementos Estruturais para o Mercado28

Gráfico 9 – Impacto do PMIX na Tarifa Média por Distribuidora (Fonte: ANEEL – SPARTA).

POSSIBILIDADE DE REDUÇÃO DE CUSTOS DE TRANSAÇÃO NA GERAÇÃOCom base no atual cenário de contra-tação de energia elétrica a que se en-contram submetidas as distribuidoras, detalhado na seção anterior, torna-se inevitável concluir que o processo vi-gente, além de ineficiente, contribui para uma distribuição alocativa alea-tória de riscos e custos.

Nesse sentido, a proposta do MME con-siste em instituir uma centralizadora de contratos, podendo o Agente Cen-tralizador ser a CCEE ou outro agente a ser contratado por meio de licitação.

Caberá ao agente responsável pela centralização o papel de representar as concessionárias de distribuição pe-

• A Parcela de Encargos é mais elevada no Sudeste, no Sul e no Centro-Oeste.

• A Parcela de Transmissão também apresenta diferenças devido à compo-nente locacional das tarifas.

• A Parcela de Energia apresenta valores relativamente próximos entre as regiões.

Resulta que o custo médio da energia influenciaria pouco a tarifa final, com va-riações entre -4% a +3%, demonstrando que, a princípio, os impactos tarifários

podem ser harmoniosamente mitiga-dos de maneira a permitir a adoção de um PMIX unificado no país, mecanismos apropriados para imprimir a razoabilida-de econômica desejada.

Da análise individual dos impactos, ob-serva-se no Gráfico 9 que, de 47 distri-buidoras, apenas 10 contariam com um incremento tarifário superior a 5%, o que significa amplas possibilidades para mi-tigação dos impactos individuais quan-do da definição de regulamentos.

0

D1

D2

D3

D4

D5

D6

D7

D8

D9

D10 D11

D12

D13

D14

D15

D16

D17

D18

D19

D20 D21

D22

D23

D24

D25

D26

D27

D28

D29

D30

D31

D32

D33

D34

D35

D36

D37

D38

D39

D40

D41

D42

D43

D44

D45

D46

D47

13%

11%

9%

9%

9% 7% 7% 7% 7% 5%

4%

3%

3%

3% 2% 2% 2% 1% 1% 1% 1% 1% 1% 1% 1% 0%

0%

0%

-1%

-1%

-1%

-1%

-1%

-1%

-1%

-2%

-2%

-2%

-2%

-2%

-2%

-3%

-3%

-5%

-5%

-7%

-9%

300

400

500Tarifa atual total

Variação na tarifa(Pmix Único/Atual)

Tarifa total com Pmix Único

(R$/MWh, ciclo tarifário 2016)(R$/MWh, ciclo tarifário 2016)Tarifa total com implementação do Pmix Único

EDP 29

Figura 5 – Redução do número de contratos de energia.

rante as geradoras, reduzindo de forma expressiva o número de contratos e fa-turas, como ilustrado na Figura 5. Registra-se, ainda, a proposta de liquidação centralizada referente à contratação de Cotas de Garantia Física, Angra e Itaipu.

A proposta apresentada pelo MME, con-tudo, não torna obrigatória a centrali-zação dos CCEARs, novos ou existen-tes, o que constituirá um complicador à captura dos benefícios promovidos por essa medida, notadamente o da homo-geneização da tarifa de energia entre as diferentes distribuidoras.

A EDP ressalta, mais uma vez, que a adesão à centralizadora de contratos não constitui violação da esfera de di-reitos econômicos dos agentes, uma vez que não altera os montantes a re-

ceber ou a pagar. Consequentemente, não constituirá violação aos princípios da autonomia e da segurança jurídica determinar, no texto da lei, a obrigato-riedade da adesão, até porque conta com o efeito benfazejo de garantir a eficiência do modelo proposto.

As questões envolvendo o risco finan-ceiro e o risco de uma paralisação das ativididades estão abordadas na Se-ção “Sistema Robusto de Garantias” deste documento.

Posição EDP – Centralização da Contratação da Geração

A EDP defende a centralização da contratação das instalações de geração, em relação aos aspectos

operacionais de faturamento e pagamento.

G1

G2

G3

...

Gn

D1

D2

D3

...

Dn

G1

G2

G3

...

Gn

D1

D2

D3

...

Dn

AgenteCentralizador

Com a centralização dos contratos de transmissão, a centralizadora efetuaria um papel operacional no processo de faturamento e de coordenação dos va-lores dos encargos de uso do sistema de transmissão. Essa função, atualmente, é desempenhada pelo ONS, que, inclusi-ve, é o representante das transmissoras na assinatura do CUST. Dessa forma, as condições inicialmente pactuadas, tais como montantes financeiros e datas de pagamentos, não seriam modificadas, guardando as condições inicialmente avençadas em respeito ao princípio da Segurança Jurídica.

A centralização da gestão dos contra-tos não implicará na transferência da titularidade (cessão) para a pessoa ju-rídica selecionada para essa finalidade. De fato, além da necessária segurança jurídica, a transferência dos contratos não seria possível por:

(I) se tratar de instrumentos de garan-tia de financiamento de projetos.

(II) constituir direitos e obrigações que não poderiam ser operados pela centralizadora.

(III) além da existência de diversas barreiras de ordem operacional, jurídi-ca, regulatória, tributária, entre outras.

aspectos tributários da centralização de contratos

EDP 31

A proposta de centralização tem como principais objetivos a redução de custos administrativos e operacionais vincula-dos ao volume de transações, bem como um imprescindível aumento da eficiência operacional, sem alterar as característi-cas financeiras e tributárias das opera-ções atuais. Entretanto, agrega-se valor em relação à redução de custos e no controle e transparência da informação. Ressalta-se que a simplificação dessa medida não implica alteração nos tribu-tos envolvidos e promove ganho opera-cional aos órgãos agentes fiscalizadores.

Assim, trata-se de uma proposta para concentração do desenvolvimento de atividade de organização, controle e liquidação financeira, visando a sim-plificação e redução do volume de re-gistros e trocas de documentos de pe-queno valor, os quais passariam a ser concentrados em reduzido número de notas fiscais.

Visando a atingir esse objetivo, a centra-lizadora teria o papel de representante do destinatário da nota fiscal, mas não o substituiria nas obrigações contratuais e, para tanto, seria necessário o desen-volvimento de regulamentação tributá-ria de âmbito nacional (por meio do Con-selho Nacional de Política Fazendária

– CONFAZ). Como sugestão, seria neces-sário o desenvolvimento de nota fiscal (NF) em nova série (ou modelo), em que a operação baseada no contrato original não seria desnaturada. Todavia, além do destinatário da NF, seria incluída a figu-ra do Agente Centralizador (meramente para fins de controle financeiro), a qual não seria objeto de registro fiscal. Todas as NFs dessa espécie poderiam ser con-centradas em uma única nota fiscal de entrada, com base no relatório do órgão centralizador, sem qualquer alteração na situação tributária anterior.

Raciocínio análogo pode ser adotado em relação à centralização de contra-tos de geração.

Para fim de comparação da viabilidade da proposta, pode-se observar a atual forma de operacionalização do Mecanis-mo de Compensação de Sobras e Défi-cits (MCSD) de energia existente, uma vez que a simplificação resta observada dado que a liquidação financeira é efe-tuada de forma centralizada, com base nas informações apuradas pela CCEE. Além disso, a regularização fiscal se dá pela emissão de única nota fiscal com os valores liquidados, conforme Convê-nio ICMS nº 15/2007.

Os fluxos financeiros associados ao setor elétrico são relevantes. Dois des-ses fluxos foram mencionados ante-riormente neste documento: cerca de R$23,7 bilhões/ano para os contratos de transmissão e R$66 bilhões/ano para os contratos de geração.

Adicionalmente, quando se trata da liquidação da energia, sempre há um mercado de desvios, denominado Mer-cado de Diferenças, que corresponde à liquidação da diferença, a preço de mercado, entre os recursos energéticos que o agente possui (garantia física, compra de energia, produção, etc.) e os seus respectivos requisitos (consumo, venda de energia, etc.), além do paga-mento de serviços específicos realiza-dos pelos agentes (Encargos de Servi-ços do Sistema).

Os contratos de transmissão, de gera-ção e também o mercado de liquida-ção de diferenças, indistintamente, es-tão sujeitos a inadimplências e litígios entre as partes contratantes. Para im-

sistema robusto de garantia

EDP 33

primir robustez ao fluxo de pagamentos, mercados maduros têm estabelecido Clearing Houses como garantidores do mercado.

BOLSA DE ENERGIA E CLEARING HOUSE A criação de uma Bolsa de Energia pode promover inúmeros benefícios, dentre os quais a própria Nota Técnica do MME destaca:

(I) contribuir para alternativas de ex-pansão do sistema diretamente pelo ambiente livre;

(II) aumentar a credibilidade dos pre-ços nesse ambiente;

(III) retirar pressão sobre a obrigação de contratação de energia como ferra-menta de segurança, e

(IV) tornar ainda mais sustentável a separação de lastro e energia como ferramenta principal de suprimento de confiabilidade sistêmica, paga por to-dos como bem comum.

As bolsas caracterizam-se por tran-sações anônimas, liquidadas por Câ-

maras de Compensação e Liquidação (Clearing Houses) que se tornam con-traparte central em todas as transa-ções. Outras características impor-tantes das bolsas são a formação transparente de preços e a divulgação de referências de preço para o merca-do (Benchmark), o que propicia maior capacidade de decisão dos investi-dores e facilita a entrada no mercado – menor risco e referência de preços para todos, proporcionando qualidade aos recebíveis do Ambiente Livre.

Para sua implantação, parte-se do pressuposto da adoção como requisi-to de regras e regulamentos que dis-ciplinam a parte “física” do negócio, ao mesmo tempo que são adotados contratos padronizados. Isso é segui-do pela negociação bilateral, muitas vezes assistida por market brokers,

Nota Técnica 3 – Elementos Estruturais para o Mercado34

que auxiliam na criação de oportunida-des de negócios entre os participantes do mercado. Essas negociações, uma vez publicadas, propiciam o início de um mercado transparente. A partir da formação transparente do preço, novos participantes são atraídos ao mercado, que evolui até o desenvolvimento de bolsas de negociação, derivativos e índi-ces de preço, permitindo a diversificação de riscos e proporcionando a segurança indispensável para as negociações.

No entendimento da EDP, tais aprimo-ramentos, naturalmente, devem pro-mover a formação de preço por oferta. Entretanto, recomenda-se que devem ser incorporados ao mercado de ener-gia exclusivamente por intermédio da iniciativa privada, uma vez que as ati-vidades de bolsa e clearing house en-volvem riscos financeiros. Isso não sig-nifica, contudo, que as atividades não devam ser reguladas e fiscalizadas pe-los organismos competentes dos seto-res elétrico e financeiro.

CASO EUROPEUNa Europa, há um modelo de liqui-dação através de Clearing House, a exemplo da European Commodity Clearing (ECC), que é uma clearing especializada em commodities. A ECC assume o papel de contraparte central, assumindo o risco sistêmico das posições não entregues e con-trolando esse risco por meio de dois mecanismos principais:

(I) Modelos robustos de garantias e controle de colaterais, e

(II) Prestação de serviço para diversas bolsas de energia europeias.

O modelo da ECC prevê a liquidação física financeira em intervalos diários, o que também diminui o risco indi-vidual dos agentes, pois os volumes financeiros nesse intervalo de tempo tendem a ser reduzidos. Ademais, os relatórios diários permitem o ajuste de posições para evitar exposição por tempo prolongado.

Agentes de mercado e instituições financeiras podem ser membros da clearing, em diferentes níveis:

• Membros clearing: instituições finan-ceiras que negociam energia e/ou su-portam um agente de mercado.

• Membros não clearing: demais agen-tes que desejam negociar energia, seja no nível físico ou apenas financeiro e que não possuem licença de clearing.

Os membros clearing fornecem garan-tia e são responsáveis pela liquidação financeira de membros não clearing, as-sumindo parte do risco desses agentes.

A liquidação física e financeira do mercado de energia, gás natural e de licenças de emissão é garantida pela ECC, que assume o papel de uma contraparte central. O risco de contraparte de cada agente é assu-mido pela ECC, que estabelece um sistema robusto de garantias e de governança para a a operacionaliza-ção do mercado.

A Figura 6 ilustra, de forma simplifica-da, o fluxo físico e financeiro da ECC.

EDP 35

Figura 6 – Ilustração do fluxo físico e financeiro da ECC (Fonte: ECC Website).

LIQUIDAÇÃO FÍSICA LIQUIDAÇÃO FINANCEIRA

Bolsas de valores

Transações de balcão

registradas em bolsa

ECC (Posição líquida)

Operadores do sistema

de transmissão

Correspondênciae

balanceamento

Vendedor(Posição)

Comprador (Posição)

Fluxo de energia

Quantidadesnominais

Como contraparte central, a ECC assume o papel departicipante do mercado na rede dos operadores de sistemas de transmissão

Bolsas de valores

Conclusão de negociações no mercado spot

Sistema declearing

Montante líquido para pagamento/recebimento

Corte contábil (16:00 CET)

ReportesDisponibilização de reportes de negociação e pagamentos

Fim do dia

Balanceamento e liquidação de posições físicas e financeiras são realizadas em janelas de 24hrs

Confirmam a entrega e garantem a segurança de rede

O balanço é realizado entre valores contratados e valores físicos, incluin-do posições bolsistas. Para a liquida-ção financeira, o corte contábil ocorre diariamente às 16 horas, e os agentes precisam ajustar suas posições às ga-rantias, ou as garantias às suas posi-ções, de modo que o mercado possa operar com risco limitado.

O risco jurídico fica reduzido se a Clearing House for regulamentada pelo Setor Financeiro, em que esse tipo de arquitetura é maduro e os Contratos de Adesão especificam de forma muito

robusta a relação entre os agentes e seus direitos e obrigações4.

O modelo apresenta maior robustez fi-nanceira; entretanto, é dependente de instituições financeiras.

A ECC possui 6 bolsas ligadas a ela, com diversos participantes em cada uma, tal como ilustrado na Figura 7. Quanto maior o número de participantes, mais robustas as garantias. Assim, a prin-cípio, imagina-se uma Clearing House para o setor elétrico brasileiro, envol-vendo as transações de transmissão, geração e do mercado de diferenças.

4. A regulação do setor elétrico continua fortemente presente, pois todas as questões técnicas de acesso à rede, as condições de prestação dos serviços ou da conexão são regulamentadas pela ANEEL, operacionalizadas pelo ONS ou pela

CCEE, e sempre seguindo as políticas estabelecidas pelo MME.

Nota Técnica 3 – Elementos Estruturais para o Mercado36

Figura 7 – Participantes da ECC (Fonte: ECC Website).

Figura 8 – Estrutura de Membros de Uma Clearing House.

Importante ficar consignado que para ser membro de uma Clearing House, as Instituições Financeiras precisam ter licença de clearing, que as autorizem a compensar transações nas próprias contas, assim como transações de clientes ou de membros não clearing. Um membro não clearing somente poderá operar na hipótese de um membro clearing assumir suas respectivas responsabilidades, como ilustrado na Figura 8.

Quanto maior a quantidade de participantes, menor o risco sistêmico

Membros participantes

Controle do risco sistemático através de sistemas de margens e

colaterais

Membro clearing

• Agente de pagamento

• Garantidor

ECC Membro não clearing

• Controle de posições

• Controle de margem

• Liquidação financeira

• Contabilidade de transações

• Negociação (balcão ou bolsa)

• Conclusão de contratos através de membros clearing

• Conclusão da liquidação física

Assume o risco do membro não-clearing

Assume o risco do sistema

EDP 37

ESTUDO DE CASO NO SEGMENTO DA AVIAÇÃOImportante considerar que esse tipo de arcabouço institucional não cons-titui novidade no mundo dos negócios. Talvez, a composição mais complexa de que se tem notícia é a IATA – In-ternational Air Transport Association, que representa 275 companhias aé-reas e mais de 130 países. O objetivo da IATA Financial é justamente sim-plificar processos, oferecer conveniên-cia aos usuários e reduzir custos. Ela opera como uma Clearing House entre as empresas aéreas, mediante acor-do entre as partes. A Figura 9 apre-senta a página da IATA na Internet (http://www.iata.org).

Não se deseja, tampouco é recomen-dável, a cópia de um modelo, mas, sim, apresentar soluções que estão a operar no mundo, tanto no setor elé-trico (ECC), quanto em um ambiente de elevada complexidade (IATA). Se, em um contexto de transações inter-nacionais, é possível contar com uma Clearing House operando há mais de 60 anos, não há razão para imaginar limites quanto à implantação de orga-nismo semelhante entre os agentes do setor elétrico brasileiro.

Figura 9 – IATA

Trata-se de uma solução com vanta-gens e desvantagens, tal como ilustra-do na Figura 10. Uma Clearing House traria benefícios associados à uma imprescindível robustez financeira, re-

dução da volatilidade de preços e di-minuição da judicialização do setor elé-trico. Contudo, há que se registrar os pontos negativos, como a dependência de agentes financeiros, a remuneração

Nota Técnica 3 – Elementos Estruturais para o Mercado38

Ademais, gerir o fluxo financeiro dos contratos parece constituir atratividade suficiente para atrair o interesse dos agentes do Setor Financeiro, uma vez que podem agregar valor com serviços e com a própria gestão da arrecadação.

Para tirar proveito desse interesse a ser despertado junto às instituições financeiras, propõe-se que a gestão dos faturamentos e pagamentos seja estabelecida por meio de leilão, conforme esquematizado na Figura 11.

Figura 10 – Vantagens e Desvantagens de uma Clearing House.

Figura 11 – Cronograma propositivo para leiloar a gestão dos pagamentos e faturamentos.

Prós Contras

• Maior robustez e segurança financeira para o mercado:

Maior quantidade de membros

Controle de acesso

Garantia de contraparte central

Balanceamento e liquidação diária

Controle de margens

Garantias fornecidas por entidades financei-ras (membros clearing)

• Possível menor volatilidade de preços horários

• Diminuição da judicialização e insolvência no setor

• Provável necessidade de abertura de merca-do para negociação em bolsa

Justificar a participação dos agentes finan-ceiros

• Dependência de instituições financeiras como agentes garantidores

• Transferência de risco precisa ser remunerada:

Membro clearing (instituição financeira) – assume o risco do membro não clearing ao fornecer garantias

Clearing – assume o risco do sistema

• Baixa probabilidade de uma entidade gover-namental assumir o papel de CCP

da transferência de riscos e a baixa probabilidade de uma instituição setorial exercer o papel de Clearing House.

4

1

2

3

Estruturação do processo de licitação

Leilão com base no menor custo

Desenvolvimento e testes

2017 2018 2019

início da operaçãocentralizada

EDP 39

A ESTRUTURA DO SETOR FINANCEIROO Sistema de Pagamentos Brasileiro (SPB) caracteriza-se pela robustez no processamento de transações, modificado em 2002 para aprimorar métodos de gestão de risco, inadimplência e garantias.

Dentre as suas principais características, podem-se citar:

• Unificação das transações no Sistema de Transferência de Reservas (STR), operado pelo Banco Central;

• Acompanhamento em tempo real dos saldos das contas de reserva, proibindo saldos negativos;

• Redução dos períodos de liquidação.

Os principais participantes do SPB, conforme ilustrado na Figura 12, são:

• Banco Central: regulador do sistema como um todo, acompanhando transações e exigindo saldos positivos nas contas das instituições;

• Adquirentes (para pagamentos eletrônicos) e clearing houses: servem como intermediários que assumem riscos de inadimplência, honrando pagamentos;

• Instituições financeiras.

Figura 12 – Estrutura do Sistema de Pagamentos Brasileiro.

STR

Conta

s de

Res

erva

1

3

2

Regulador

Clearings

Principais Adquirentes

• Banco Central é o principalregulador do Sistema de Pagamentos Brasileiro

• Fiscaliza saldos das contase operacionaliza STR e SELIC

• Responsáveis por registros,custódia, negociação e liquidação de todos ativos

• Ponto de contato entre instituições financeiras e o STR

• Operam maioria dos mercados brasileiros de adquirintes e de sistemas de pagamentos eletrônicos

• Assumem riscos deinadimplência e clonagemde cartões, entre outros

Selic

Clearings (B3)

Fluxos de informação e liquidaçãoSistema de

transferência de fundos

Sistema de liquidação

Fonte: Banco Central do Brasil, Literatura Acadêmica

Banco Central Clearings e adquirentes

Instituições financeiras Funções

Tecban

Cielo

Siloc

Sitraf

C3

Cetip

BVMFClearing

Rede

Adquirentes

1

CIP

2

3Bancos, corretoras, distribuidoras e outras instituições financeiras

TesouroNacional

Nota Técnica 3 – Elementos Estruturais para o Mercado40

Os sistemas de garantias do SPB são utilizados para mitigar riscos de crédito e liquidez, e as Clearing Houses agem como contraparte central, sendo responsáveis por garantir andamento das transações. Para a gestão do risco, as Clearing Houses podem realizar contratos de liquidez com outras instituições, sempre que necessário.

Ademais, as instituições financeiras oferecem garantias às Clearing Houses

para executar transações em caso de insuficiência de liquidez da instituição. O cálculo da garantia necessária varia com o tipo de transação, volume, etc.

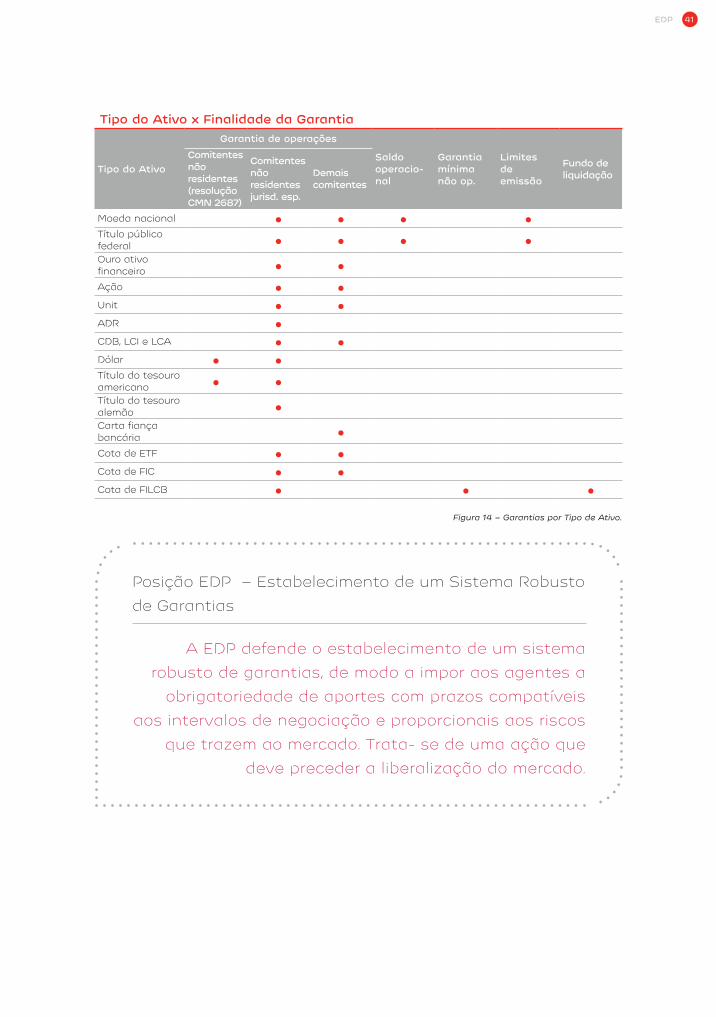

No Brasil, há a B3, constituída com a fusão da BM&FBOVESPA e Cetip, sendo a única Clearing House com discrição para decidir quais ativos devem ser aceitos para cada tipo de operação. Os critérios de elegibilidade das garantias são apresentados na Figura 13.

Finalmente, é interessante observar que a aceitação de um determinado tipo de

garantia depende da natureza do ativo, tal como ilustrado na Figura 14.

Figura 13 – Critérios de Elegibilidade da B3

Critério de elegibilidade de garantias – B3

Tipos de ativos elegíveis à aceitação

“A câmara adota regras e procedimentos específicos, por tipo de ativo, para a aceitação e constituição de garantias prestadas pelos participantes. O critério de aceitação, definido para cada tipo de ativo, é função de características diversas como, por exemplo, o emis-sor do ativo, o volume de garantias depositadas constituídas pelo ativo, a categoria de participante em que a depositante se enquadra, a finalidade da garantia, entre outras, a critério da BM&FBOVESPA.”

• Moeda corrente nacional (aceitação auto-mática)

• Título público federal negociado no Brasil

• Ouro ativo financeiro

• Ação de companhia aberta negociada na B3

• Certificado de depósito de ações (unit) de companhia aberta

• American Depositary Receipt de ação elegí-vel (ADR)

• Títulos de renda fixa emitidos por bancos emissores de garantias (CDBs, LCI e LCA)

• Dólar

• Título de emissão do tesouro americano

• Título de emissão do tesouro alemão

• Carta de fiança bancária

• Cota de fundo de índice negociado em bolsa no Brasil (ETF)

• Cota do fundo de investimento BM&FBOVES-PA (FIC)

• Cota de fundo de investimento liquidez da câmara BM&FBOVESPA (FILCB)

Não são aceitos ativos emitidos por companhia ligada ao constituinte da

garantia

EDP 41

Figura 14 – Garantias por Tipo de Ativo.

Tipo do Ativo x Finalidade da Garantia

Tipo do Ativo

Garantia de operações

Saldo operacio-nal

Garantia mínima não op.

Limites de emissão

Fundo de liquidação

Comitentes não residentes (resolução CMN 2687)

Comitentes não residentes jurisd. esp.

Demais comitentes

Moeda nacional • • • •Título público federal • • • •Ouro ativo financeiro • •Ação • •Unit • •ADR •CDB, LCI e LCA • •Dólar • •Título do tesouro americano • •Título do tesouro alemão •Carta fiança bancária •Cota de ETF • •Cota de FIC • •Cota de FILCB • • •

Posição EDP – Estabelecimento de um Sistema Robusto de Garantias

A EDP defende o estabelecimento de um sistema robusto de garantias, de modo a impor aos agentes a

obrigatoriedade de aportes com prazos compatíveis aos intervalos de negociação e proporcionais aos riscos

que trazem ao mercado. Trata- se de uma ação que deve preceder a liberalização do mercado.

O objetivo principal das reformas pro-postas é o de imprimir eficiência ao setor elétrico, sobretudo com uma re-gulação que respeite o princípio da racionalidade econômica. Os sinais de preço precisam contar com credi-bilidade e fluir pelo sistema elétrico, representando informações relevan-tes para nortear o comportamento dos agentes de produção, de rede e de consumo.

Atualmente, a grande maioria dos con-sumidores é faturada de acordo com uma tarifa volumétrica (TUSD+TE). O volume de energia consumida no mês é medido em kWh e então multiplicado por uma tarifa estabelecida para to-dos os horários e para todos os con-sumidores atendidos em baixa tensão de uma mesma área de concessão. Nesse contexto, a redução do valor de uma conta de energia elétrica está as-sociada a uma redução do consumo; contudo, ao consumidor não são ofe-recidas alternativas para que mudan-ças de hábitos possam fazer com que

sistemas de medição

EDP 43

o valor da conta seja menor sem que, necessariamente, o volume de energia consumido seja reduzido.

Por exemplo, conforme ilustrado na Fi-gura 16, se três pessoas de uma re-sidência resolverem tomar banho no mesmo horário, o uso da rede será in-tenso, uma vez que deverá suportar o funcionamento dos três chuveiros si-multaneamente. Entretanto, se os mo-radores da residência vizinha tomarem banho em horários separados, o uso

da rede será mais equilibrado, uma vez que suportará o funcionamento de um chuveiro por vez.

Apesar do uso da rede ser muito dife-rente pelas duas famílias, a conta de energia, no que diz respeito à utiliza-ção do chuveiro, será a mesma para as duas residências, pois os equipamentos hoje empregados medem tão somente o volume de energia consumida, ou seja, não percebem a intensidade do uso da rede, conforme o horário de cada banho.

Figura 16 – Comparação entre três banhos simultâneos e três banhos sequenciais.

Corr

ente

Elé

tric

aC

orr

ente

Elé

tric

a

Blocos de Energia de Cada Banho

tempo

tempo

Três

banhos

de

form

a

sim

ult

ânea

Três

banhos

de

form

a

sequên

cial

Cobrança pelo volume de energia consumida não diferencia as duas situações.

Para haver a diferenciação é necessário um sinal de preço, via uso da rede e via custo da energia no momento do consumo.

A modernização do sistema de medição é imprescindível para que os sinais de preço sejam percebidos pelos clientes.

Nota Técnica 3 – Elementos Estruturais para o Mercado44

Conclui-se, portanto, que a atualiza-ção do sistema de medição caracte-riza-se como um elemento estrutural para prover mecanismos de eficiên-cia ao sistema elétrico e agregar va-lor aos consumidores.

Com um sistema de medição moder-no associado a um robusto sistema de telecomunicações, capaz de se comunicar com equipamentos e pro-ver informações, ainda que não em tempo real, o uso da energia nas re-sidências contará com indutores no sentido da otimização. Os dispositi-vos acima, com tarifas de rede e o preço da energia com sinais bem ca-librados, proporcionarão benefícios ao consumidor e, ao mesmo tempo, propiciarão benefícios sistêmicos, como evitar que usinas com custos de operação mais elevados sejam despachadas. Será possível, inclusi-ve, administrar o uso da energia, de maneira a postergar investimentos na rede. É importante lembrar que o atual sistema induz um fator de carga das instalações consumido-ras mais elevado, uma vez que não identifica nem possibilita promover incentivos horários para o consumo.

Com tantos benefícios aparentes, a proposta para uma substituição do par-que de medições instalado no país, já iniciada para os fornecimentos de alta e média tensões, bem como para os de baixa tensão indiretos (alto consumo com medição no secundário), revela-se como uma medida a ser urgentemen-te objeto de política pública construído no setor elétrico. No entanto, cabem cautela e avaliações das experiências nacionais e internacionais sobre a ma-téria no que diz respeito ao conceito de redes inteligentes de energia.

Buscando entender como os sinais de preço dados aos consumidores finais podem ser melhorados, com base em um estudo do Departamen-to de Energia dos Estados Unidos, chega-se ao quadro relativamente simples apresentado na Figura 17:

• Os medidores mecânicos exigem baixo custo de capital, são de fácil instalação e se encontram instala-dos na grande maioria das unidades consumidoras do Brasil. Entretanto, não armazenam dados, tampouco contam com sistema de comunica-ção; logo, não se prestam para a transmissão de sinais de preço aos consumidores.

• Os medidores eletromecânicos são um pouco melhores, pois podem arma-zenar dados ou se conumicar, desde que tenham embarcados equipamen-tos adicionais.

• Os medidores digitais conseguem transmitir os sinais de preço. São mais caros, porém permitem embarcar equipamentos adicionais, incluindo infraestrutura de comunicação, que facilitam a gestão do consumo.

EDP 45

Figura 17 – Possíveis sistemas de medição.

Figura 18 – Benefícios da Medição Eletrônica.

O fato é que os medidores digitais trazem diversos benefícios ao setor elétrico, compartilhados pelos diversos agentes, beneficiando por completo a cadeia de valor. Os benefícios encontram-se registrados na Figura 18 a seguir.

Categoria Benefício Descrição/Premissas

Economias do consumidor

Gestão do consumo de energia

Mudanças nos padrões de consumo em resposta ao preço dinâmico (mudando o uso de energia de períodos de pico para períodos de menor consumo)

Benefícios de engenharia

Redução nas perdas de linhas

Identificação nas perdas de linhas e análise dos fa-tores de potência para otimizar circuitos, e instalação de sensores de rede

Baixo custo de CVR (redução da con-servação de voltagem)

Medidores devem fornecer os verdadeiros níveis de voltagem a serem usados nas análises de configu-rações de capacitores e reguladores

Aumento da receita

Redução de problemas com registro

Medidores eletromecânicos apresentem uma queda no registro a cada ano, resultando em queda da receita

Redução de fraudes Medição em tempo real permite que roubo de energia seja detectado mais facilmente

Economias de O&M

Falhas eletromecâni-cas

Outros medidores apresentem falhas em uma taxa mais elevada

Leitura do medidor Redução do custo de leitura do medidor

Restauração de inter-rupção

Economias com mão de obra com a redução do tempo gasto em identificação de interrupções; redução de frota de veículos e custos de O&M

Conexão remota Economias de custos associadas com a redução de pedidos do consumidor relacionados à conexão

Medidores mecânicos (disjuntores)

Medidores eletromecânicos

Medidores digitais (smart meters)

Descrição

Acumuladores da energia medida, em que a medi-ção se dá pela diferença entre períodosMaioria dos medidores atuais

Similar aos medidores me-cânicos, porém podem ser adaptados para armaze-nar e comunicar interva-los de dados

Medidores capazes de medir e gravar intervalos de dados e enviar tais da-dos para uma localização remota para ser integrado a um sistema de medição avançado

Armazenagem de dados

Comunicação de dados

Facilidade de instalação

Custo do capital Baixo Baixo Médio-Alto

Avaliação geral

Não possibilita a tarifa por horário

Necessita de modernização do parque de medidores

Nota Técnica 3 – Elementos Estruturais para o Mercado46

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

SuéciaItália

FinlândiaMalta

EspanhaUK

ÁustriaPolôniaEstônia

RomêniaFrançaGrécia

HolandaDinamarca

LuxemburgoIrlanda

Consumidor• Fornecer leituras diretamente para consumidor e/ou uma terceira parte• Atualizar leituras com frequência suficiente para permitir mecanismos de economia de energia

Operador do medidor

• Permitir leitura remota pelo operador• Fornecer comunicação de mão dupla para manutenção e controle• Permitir leituras com frequência suficiente para planejamento de rede

Aspectos comerciais• Suportar sistema de tarifa avançado/horário• Controle liga/desliga remoto e/ou limitação de fluxo ou energia

Segurança/proteção de dados

• Fornecer comunicação de dados segura• Prevenção e detecção de fraudes

Geração distribuída • Fornecer medição reativa para consumo/injeção de energia na rede

Não obstante os benefícios, algumas barreiras têm impedido a adoção massiva de medidores inteligentes, tais como os riscos tecnológico, de preço e de performance, sem con-tar a perspectiva de ônus para as distribuidoras decorrentes da subs-

tituição de ativos ainda não total-mente depreciados.

A seguir, demonstram-se exemplos internacionais que podem apoiar o processo de decisão, visando a uma definição de política nacional para a substituição do parque de medidores.

UNIÃO EUROPEIAA partir de 2009, começou-se um movimento na União Europeia visando ao es-tudo e à implementação de Smart Meters, tal como indicado na Figura 19.

Os diferentes cronogramas de expansão foram tema de discussões, considerando di-versos modelos para o mercado em que o medidor seria implementado, bem como a forma de execução, o agente responsável pela instalação, o agente responsável pe-

Figura 19 – Instalação de Medidores Inteligentes na União Europeia.

Timeline original de implementação

Funcionalidades mínimas recomendadas

Demais países não farão ou decidiram pela imple-

mentação em larga escala (6 países com análise de custo-benefício negativa)

EDP 47

País

Mercado de

mediçãoImplemen-

tação

Resp. implemen-

tação

Resp. pelos dados

Financia-mento

Investi-mento (€M)

Benefício (€M)

Áustria 3.195 3.539Dinamarca 310 322

Estônia 110 191Finlândia 692

França 4.500

Grécia 1.733 2.443Irlanda 1.040* 1.212*

Itália 3.400 6.400Luxemburgo 35 40

Malta 20

Holanda 3.340* 4.108*

Polônia 2.200 2.330Romênia 712 552Espanha

Suécia 1.500 1.677UK 9.295* 21.749*

Portugal - 640 1.316

Figura 20 – Modelos para Inserção de Medidores Inteligentes na União Europeia.

Figura 21 – Benefícios e Custos com a Inserção de Medidores Inteligentes na União Europeia.

Constata-se que não há um modelo ótimo, recomendado a todos os países. No entanto, diferentes razões entre custos e benefícios, como apresentado na Fi-gura 21, podem indicar o caminho a ser seguido.

las informações de medição, a forma de financiamento, o investimento necessário e o benefício estimado.

Uma análise para diferentes países foi realizada pela Comissão Europeia em 2014 e os resultados são apresentados na Figura 20.

Regulado

Competitivo

Obrigatória Obrigatória com opção de saída Voluntária

Distribuição

Comercialização

Hub Central

Tarifas de medição e rede Tarifa de rede Recursos da D + Tarifas de rede

Financiado pela comerciali-zação Tarifa de rede + Aluguel do SM

N/A

UK

Gré

cia

Est

ônia

Itália

Irla

nda

Áust

ria

Hola

nda

Polô

nia

Suéc

ia

Luxe

mburg

o

Din

am

arc

a

Rom

ênia

Finlâ

ndia

Esp

anha

Malt

a

BenefíciosCustos

N/A N/A N/A N/A

N/A N/A N/A N/A 7835 35 34 883 78 64 50Benefícios -Custos (€)

216 127 114

377

161

436

309

269

155

17794 99

551

473

654

590

270

220

202

167323

288

176 177

142233

225

Port

ugal

(€, 2014; estimativa inicial)(€, 2014; estimativa inicial)Benefícios diretos e custos por ponto de medição

Nota Técnica 3 – Elementos Estruturais para o Mercado48

Na sequência, são apresentados al-guns detalhes de como os medidores inteligentes estão sendo inseridos no Reino Unido e na França, como forma

de indicar parcialmente os resultados conhecidos e as diferenças mais espe-cíficas entre os programas.

PORTUGALEm Portugal, a EDP Distribuição atua na modernização do parque medi-dor desde 2007 através do projeto Inovgrid. Este projeto visa modernizar a rede de distribuição de energia, a fim automatizar a gestão das redes, me-lhorar a qualidade de serviço, diminuir os custos de operação, promover a efi-ciência energética e a sustentabilida-de ambiental.

A primeira cidade portuguesa que participou desta iniciativa foi Évora. O projeto, com início em 2010, contou com a instalação de mais de 30.000 smart meters.

A partir de 2012, outras 7 cidades foram selecionadas para participar deste projeto. A meta da EDP Distri-buição é, até 2030, instalar medido-res inteligentes em mais de 90% das unidades consumidoras atendidas em baixa tensão.

Figura 22 – Planejamento da Inserção de Medidores em Portugal. Fonte: Site EDP Distribuição, LitSearch

2010201020102007

Fase inicial

• Investimento de €70 Milhões previsto para a primeira fase

Fase inicial

• Investimento de €70 Milhões previsto para a primeira fase

Compromisso futuro

• Mais de 90% dos clientes de baixa tensão com telecontagem até 2030

Compromisso futuro

• Mais de 90% dos clientes de baixa tensão com telecontagem até 2030

InovCity em Évora

• Instalação de 30.000 Smart Meters (Energy Box) Redução do consumo de energia em 4% dentro de 1 ano

InovCity em Évora

• Instalação de 30.000 Smart Meters (Energy Box) Redução do consumo de energia em 4% dentro de 1 ano

Início da expansão

• 7 cidades começam a receber os Energy Boxes

Início da expansão

• 7 cidades começam a receber os Energy Boxes

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

• Resultados positivos: - Maior acesso para os consumidores - Maior integração das redes aos veículos elétricos - Facilidade de detectar e resolver falhas na rede - Redução do consumo com iluminação pública e LED - Redução nos custos de leitura e operação - Parcerias em outros projetos de redes inteligentes: · Sustainable · SharingCities · UpGrid

• Resultados abaixo da expectativa - Redução no custo de manutenção dos transformadores de distribuição

Piloto em Évora

EDP 49

REINO UNIDONo Reino Unido, a instalação dos me-didores digitais, chamados de Smart Meters, foi programada para ser re-alizada em um intervalo de 10 anos, de acordo com o DECC (Department of Energy and Climate Change, Smart Meters: Helping households to cut their energy bills; 2014). O planeja-mento foi realizado conforme a Fi-gura 23, de maneira que, no ano de 2010, o regulador estabeleceu regras

e diretrizes para, em um segundo momento, realizar um projeto-piloto compreendendo o período de 2011 a 2015, destinado à construção da base de sistemas de informação e também para avaliar a resposta dos consumidores e as necessidades de governança das informações, após o que teve início o processo de instala-ção massiva.

Chamam a atenção o custo estimado de 11 bilhões de libras a ser recupera-do dos consumidores e também o fato de o sistema de comunicação vigente ter se mostrado inoperante em 30% dos lares.